Novembro de 2010 Tax View - ey.comFILE/Tax View33.pdf · 2 • Tax View • Novembro de 2010...

11

Novembro de 2010 • Tax View • 1 Edição Especial • Novembro de 2010 • Número 33 TaxView Governo prepara pacote de isenções tributárias para a Copa de 2014 página 3 Polêmica sobre a incidência do FGTS para expatriados página 4 Escrituração fiscal digital de PIS/ Cofins entra em vigor em janeiro página 16 Reforma Trabalhista Mudança de governo reacende debate sobre reforma trabalhista. Nova bancada federal com maior participação de empresários tende a reforçar a discussão pela diminuição dos altos encargos trabalhistas e consequente elevação da competitividade das empresas. página 10 246043 Folheto Tax View ja.indd 1 246043 Folheto Tax View ja.indd 1 24/11/10 11:52 24/11/10 11:52

Transcript of Novembro de 2010 Tax View - ey.comFILE/Tax View33.pdf · 2 • Tax View • Novembro de 2010...

N o v e m b r o d e 2 0 1 0 • T a x V i e w • 1

E d i ç ã o E s p e c i a l • N o v e m b r o d e 2 0 1 0 • N ú m e r o 3 3

Tax View

Governo preparapacote de isenções

tributárias paraa Copa de 2014

p á g i n a 3Polêmica sobre a

incidência do FGTS para expatriados

p á g i n a 4Escrituração fi scal

digital de PIS/Cofi ns entra em vigor em janeiro

p á g i n a 16

Reforma TrabalhistaMudança de governo reacende

debate sobre reforma trabalhista.

Nova bancada federal com maior

participação de empresários tende

a reforçar a discussão pela

diminuição dos altos encargos

trabalhistas e consequente elevação

da competitividade das empresas.

p á g i n a 10246043 Folheto Tax View ja.indd 1246043 Folheto Tax View ja.indd 1 24/11/10 11:5224/11/10 11:52

2 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 3

Os benefícios previstos no projeto de

lei incluem a isenção de tributos federais

como, por exemplo, o IRPJ (Imposto

de Renda das Pessoas Jurídicas),

a CSLL (Contribuição Social sobre o

Lucro Líquido), o IPI (Imposto sobre

Produtos Industrializados), o Imposto

de Importação (II), a contribuição

ao PIS (Programa de Integração Social),

a COFINS (Contribuição para o

Financiamento da Seguridade Social)

e a CIDE (Contribuição de Intervenção

de Domínio Econômico), além

da isenção sobre taxas aduaneiras

incidentes sobre as importações de bens

ou mercadorias para uso ou consumo

exclusivo na organização e realização

dos eventos, tais como: alimentos,

suprimentos médicos, troféus, medalhas,

estatuetas, bandeiras, material

promocional, impressos e folhetos.

As pequenas e médias empresas

brasileiras podem ser benefi ciadas

indiretamente por essas isenções,

na opinião de Wanderlei Ferreira, sócio

de Tributos da Ernst & Young Terco.

O executivo explica que essas empresas

estão inseridas na cadeia de fornecedores

de setores que serão estimulados

por conta da Copa e, dessa forma, terão

um benefício indireto em seu negócio.

Também está em tramitação no Congresso

a Lei Complementar nº 579, que trata

da isenção do Imposto Sobre Serviços

(ISS) por parte dos municípios.

Em linhas gerais, este projeto autoriza

os municípios e o Distrito Federal a

concederem isenções de ISS referentes a

transações relacionadas aos eventos.

Em tramitação no Congresso desde

maio, o Projeto de Lei 7.422 propõe

a desoneração de diversos tributos

federais no período entre 1º de janeiro

de 2011 e 31 de dezembro de 2015,

em uma renúncia fi scal estimada em

R$ 1 bilhão em favor da FIFA e de outras

pessoas jurídicas e físicas, incluindo

a subsidiária da FIFA no Brasil. Os

benefícios estão vinculados às operações

relacionadas com atividades essenciais

à organização e à realização da

Copa das Confederações em 2013

e da Copa do Mundo de 2014

e fazem parte do compromisso

que o Brasil assumiu quando

foi eleito país-sede dos eventos.

O objetivo do projeto de lei é

garantir um impacto tributário nulo

para a realização dos eventos e, em

algumas situações, alcança também

empresas brasileiras que transacionarem

com a FIFA e outras entidades

relacionadas a ela.

“Devido à complexidade do

sistema tributário brasileiro,

acredito que haverá muitas

oportunidades para serviços

de assessoria tributária e

tax compliance, tendo em vista

que a FIFA é uma entidade

suíça e certamente precisará

de auxílio para compreender

e usufruir as isenções a

que terá direito durante a

realização do evento, assim

como para se relacionar

com as autoridades fi scais

brasileiras”, analisa Sergio

André Rocha, sócio de Tributos da

Ernst & Young Terco. As oportunidades

para a área de consultoria também

se estendem para Human Capital

e serviços relacionados à importação,

de acordo com o sócio.

você está recebendo uma edição

especial do Tax View que busca celebrar

a integração da Ernst & Young Terco.

Daí a versão impressa. O informativo

que você conhece, na versão eletrônica,

ganha agora o formato papel para

abordar o processo de integração pelo

qual passamos, e melhor refl etir o novo

posicionamento que a Ernst & Young

Terco assume no mercado. A edição

traz ainda análises aprofundadas

sobre temas tributários relevantes

e sobre o momento atual do País

em termos econômicos e políticos,

que é único. É importante que os

empresários e a comunidade econômica

estejam atentos aos temas que

devem estar na pauta de discussão

do novo governo nos próximos meses.

Um deles diz respeito à realização

da Copa do Mundo de 2014 no Brasil.

O Tax View é uma publicação destinada a clientes e colaboradores da Ernst & Young Terco que aborda assuntos e questões relevantes para as empresas nas áreas de legislação tributária e legal, jurisprudência, tendências e oportunidades da economia. As opiniões aqui expressas não devem ser utilizadas, de maneira isolada, para a tomada de decisões por parte das organizações. Estamos à disposição para discutir nossas opiniões e sua aplicação em cada caso concreto.

Você pode participar enviando suas dúvidas e sugestões para [email protected]

Edição EspecialNovembro de 2010Número 33

2 • T a x V i e w • N o v e m b r o d e 2 0 1 0

A renúncia fi scal em

nome da FIFA e entidades

coligadas pode chegar

a R$ 1 bilhão e gerar

oportunidades de serviços

de assessoria tributária

e tax compliance

Governo prepara pacote de isenções tributárias para a Copa

M E G A E V E N T OE D I T O R I A L

Para mais informações, entre em contato com:

Sergio Andre [email protected]

Wanderlei [email protected]

Por conta do megaevento, o governo

está preparando um pacote de isenções

em favor da FIFA e suas entidades

relacionadas que pode chegar a

R$ 1 bilhão. Dois projetos de lei estão

em tramitação no Congresso visam

isentar de tributos federais e ISS

algumas atividades essenciais ligadas

à realização dos jogos. O objetivo

é garantir um impacto tributário nulo

ao evento e faz parte do compromisso

que o Brasil assumiu com a FIFA

quando foi eleito país-sede.

Outro tema a que as empresas

precisam estar atentas diz respeito ao

Fundo de Garantia do Tempo de Serviço

(FGTS). O Ministério do Trabalho

tem orientado seus fi scais a recolher

o FGTS sobre a remuneração no exterior

dos funcionários expatriados que

trabalham no Brasil. Apesar de não

haver nenhuma lei que justifi que essa

cobrança, ela tem sido praticada,

e as multinacionais são as mais

visadas pela fi scalização. Isso porque

o Ministério do Trabalho dispõem

de informações sobre a remuneração

que o expatriado irá receber no Brasil

e também no exterior, pois essas

informações constam nos vistos de

trabalho emitidos para os estrangeiros.

Dessa forma, a fi scalização já sabe

em quais empresas ela irá encontrar

funcionários que recebem parte

de sua remuneração no exterior.

Trazemos ainda informações preciosas

sobre a Escrituração Fiscal Digital de

PIS e Cofi ns (EFD – PIS/Cofi ns) e uma

análise aprofundada sobre as regras

brasileiras de subcapitalização.

Em termos de políticas econômicas,

a eleição da nova presidente da

República, Dilma Rousseff, traz à

tona antigas questões que precisam

ser resolvidas com urgência para

que o País avance e se destaque cada

vez mais no ambiente competitivo

global. A reforma trabalhista se insere

nesse contexto. Hoje, os encargos

trabalhistas tributam mais de 100%

do salário do funcionário e o País

segue o regime trabalhista estatutário,

com as regras previstas na Constituição,

o que torna toda e qualquer modifi cação

muito complexa e demorada.

As relações de trabalho têm sido pauta

de discussão de governos não apenas

no Brasil. Países como França, Espanha

e China também vêm promovendo

mudanças em seus sistemas trabalhistas.

A recente crise econômica mundial,

sem dúvida, colocou esse assunto

em pauta, uma vez que os países estão

cada vez mais preocupados com sua

competitividade global.

Ainda no campo da competição,

estamos vivendo no Brasil mais uma

batalha da “guerra fi scal”. Essa edição

trata da disputa entre os estados,

que dessa vez, está sendo travada

nos portos e aeroportos. O fato de

o Real estar valorizado frente ao dólar

tem criado um estímulo natural

às importações — que acumulam alta

de 43,8% até outubro em comparação

ao mesmo período do ano passado —

e os estados têm oferecido benefícios

fi scais para estimular tais operações

de importação em seus territórios.

Esses são temas que identifi camos

como de relevância para sua melhor

refl exão nesse número do Tax View.

Boa leitura.

Eliézer Serafi ni

Caro leitor,

Sócio coordenadorJosé M. R. Silva

Coordenador editorialClaudio Yano

Jornalista responsávelRoseli Loturco (MTB 25.529/110/12/SP)

ReportagemKatia Hochman

Projeto gráfi coAlex Rossetto

Diretor de arteAndre Scigliano

Edição fi nal e distribuiçãoDepartamento de Comunicação e Gestão da Marca

Eliézer Serafi niSão Paulo / Campinas eliezer.serafi [email protected]

Alfredo NetoRio de Janeiro [email protected]

Rogério SimõesNorte/[email protected]

Alessandro LacerdaBelo Horizonte/Goiânia/Brasília [email protected]

Eneas [email protected]

246043 Folheto Tax View ja.indd 2-3246043 Folheto Tax View ja.indd 2-3 24/11/10 11:5224/11/10 11:52

4 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 5

Determinação doMinistério do Trabalho gera

polêmica sobre incidência do FGTS na remuneração

do exteriorEmbora a instrução da SIT tenha sido

publicada em julho, as primeiras

autuações foram verifi cadas

primordialmente a partir de setembro/

outubro. “Uma outra questão que coloca

as empresas em uma situação delicada

é o fato de o Ministério do Trabalho

ter conhecimento da remuneração

que o expatriado irá receber no Brasil

e no exterior durante o período

de permanência a trabalho no País”,

diz Good God. Isso porque informações

relacionadas à remuneração dos

estrangeiros devem constar nos

respectivos pedidos de visto. Em outras

palavras, a fi scalização faz um dever

de casa antes de iniciar as fi scalizações.

Já sabe em quais empresas ela irá

encontrar empregados que recebem

parte de sua remuneração no exterior

e os respectivos valores.

Ainda, mesmo que a empresa entenda

serem devidos o Fundo de Garantia e a

Contribuição Social de 0,5%, a princípio

não há como pagá-los, por falta de

um campo ou uma sequência específi ca

para esse fi m na GFIP. Regra geral,

somente a parcela efetivamente paga

pela empresa brasileira seria reportada

na GFIP, corroborando novamente

o entendimento de diversas empresas

multinacionais de que o FGTS não seria

devido sobre a parcela do exterior.

Como agir?

Por tanta nebulosidade em torno deste

tema, é consenso entre departamentos

jurídicos de empresas e advogados

externos que há duas frentes de reação:

a primeira via administrativa em resposta

a uma eventual autuação fi scal do

trabalho, e a segunda via judicial

em face da ausência de legislação federal

clara e específi ca quanto à incidência de

FGTS ou de Contribuição Social sobre a

parcela de remuneração paga no exterior.

Encargos sociais impactam expatriações

A incidência de FGTS e de Contribuição

Social sobre a remuneração de

estrangeiros que trabalham no Brasil

não é a única preocupação de empresas

multinacionais que contam com

expatriados em altos cargos executivos.

O fl uxo inverso, de brasileiros no

exterior, também está causando dor

de cabeça aos departamentos de

recursos humanos, fi nanceiro e jurídico.

Recentemente, a chamada “Lei Mendes

Júnior” (Lei 8.064/84, atualizada

pela Lei 11.962/2009) obrigou as

companhias a arcar, no Brasil, com as

obrigações tributárias e previdenciárias

dos funcionários brasileiros que

trabalham temporariamente no

exterior. “A lei criou difi culdades para

a expatriação, uma vez que torna o

processo mais oneroso, e pode contribuir

para a construção da imagem de

um Brasil caro e burocrático aos olhos

da comunidade internacional”, afi rma

Frederico Good God.

Segundo dados do Ministério da Fazenda,

cerca de 3 milhões de brasileiros moram

e trabalham no exterior atualmente.

O FGTS no Brasil

A legislação que rege o Fundo de Garantia do Tempo de Serviço é de 1966, e

a criação do fundo teve como objetivo principal amparar o trabalhador nos casos

de demissão sem justa causa. Após algumas revisões na lei ao longo dos anos, a

função do FGTS permanece a mesma, assim como ele também pode ser usufruído

pelo trabalhador para a compra de imóvel e nos casos de doença grave.

O FGTS esteve em pauta nos últimos anos em 2001, quando foi instituída

a Lei Complementar 110/01, que previa a Contribuição Social de 0,5% sobre

a remuneração devida entre 2002 e 2006, e agora, com a publicação pela

Secretaria de Inspeção do Trabalho da Instrução Normativa 84.

Para mais informações, entre em contato com:

Frederico Good [email protected]

e objetiva quanto à incidência desse

encargo sobre a remuneração paga

no exterior. Entretanto, na prática,

a legislação brasileira não é nada clara

e, durante muitos anos, empresas

multinacionais entenderam que o FGTS

seria devido somente sobre a parcela

efetivamente paga pela empresa

brasileira”, pondera Frederico

Good God, sócio de Human Capital

da Ernst & Young Terco.

A situação já mobiliza entidades como

o GADEX (Grupo de Administração

de Expatriados) e o GDI (Grupo

de Designados Internacionais), grupos

que reúnem setores de recursos

humanos de empresas e expatriados

que atuam em São Paulo e no Rio de

Janeiro. A intenção do Ministério do

Trabalho de arrecadar o FGTS sobre

o rendimento no exterior não é de hoje.

Em 2005, uma Nota Técnica emitida

pela Coordenação-Geral de Imigração

e confi rmada pela Advocacia-Geral

da União já trazia essa questão.

Na época, algumas empresas

representadas pela Confederação

Nacional da Indústria (CNI),

apresentaram ao Ministério do Trabalho

e Emprego (MTE) uma contestação

a esta Nota Técnica da Coordenação-

Geral de Imigração. O MTE concordou

com os argumentos apresentados e com

o não-recolhimento do FGTS sobre

remuneração no exterior. Mesmo assim,

como não houve nenhuma publicação

formal do Ministério do Trabalho

confi rmando este entendimento,

algumas empresas chegaram a ser

fi scalizadas e autuadas nesse período e,

em alguns casos, os processos daquelas

que recorreram permanecem em aberto

até hoje. E o contrário também existe.

Diversas empresas que passaram

por fi scalizações anteriores à publicação

da IN 84/10 não foram sequer

questionadas sobre a incidência do

FGTS ou da contribuição de 0,5% sobre

a parcela de remuneração paga no

exterior, confi rmando o entendimento

de que a legislação brasileira não

é clara sobre a incidência de FGTS ou

de Contribuição Social sobre a parcela

de remuneração paga no exterior.

E X PAT R I A D O S

4 • T a x V i e w • N o v e m b r o d e 2 0 1 0

Instrução Normativa

SIT 84/10 que dispõe

sobre fi scalização do FGTS

gera mobilização de

empresários e expatriados.

Empresas multinacionais

que contam com

expatriados em altos

cargos executivos estão

na mira da fi scalização.

A Instrução Normativa 84 tem gerado

polêmica entre empresas que contam

com expatriados em seus quadros

de empregados e entre expatriados que

recebem parte de sua remuneração

no Brasil e parte no exterior (forma de

remuneração conhecida no mercado

como “split”). Publicada em 13 de julho

pela Secretaria de Inspeção do Trabalho

(SIT), a referida instrução dispõe sobre

a fi scalização do FGTS e da Contribuição

Social de 0,5% (devida entre 2002

e 2006) nas empresas instaladas

no Brasil e que tenham estrangeiros

em seu quadro de empregados. Essa

IN orienta o auditor fi scal do trabalho

a autuar aquelas que não comprovarem

recolhimento desses encargos sociais

sobre a parcela de remuneração paga

no exterior aos imigrantes temporários

que trabalham no Brasil.

“A determinação da SIT assume que

a legislação do FGTS é transparente

246043 Folheto Tax View ja.indd 4-5246043 Folheto Tax View ja.indd 4-5 24/11/10 11:5224/11/10 11:52

6 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 7

E N T R E V I S TA

6 • T a x V i e w • N o v e m b r o d e 2 0 1 0

e ISS, além dos tributos federais.

Ele cumpre o seu papel, mas acredito

que ele poderia ser mais inteligente

se adotasse uma proporcionalidade

da carga tributária de acordo com

o faturamento da empresa. Dessa forma,

as médias empresas seriam menos

penalizadas, conforme explicado

anteriormente. Quando comparamos

o Brasil com outros países, temos

também uma inversão na proporção dos

tributos diretos e indiretos. Nos países

mais desenvolvidos, por exemplo, os

indiretos, que incidem sobre o consumo,

são menores e os impostos diretos,

que tributam a renda, são maiores.

No Brasil, essa proporção é invertida.

Tax View • A migração da escrituração

em papel para a digital — ou SPED

— representa um desafi o para as

pequenas e médias empresas? Há

uma necessidade de profi ssionalização

da parte delas para se adequar

ao novo ambiente digitalizado?

Wanderlei Ferreira • Boa parte das

empresas já se movimentou no sentido

de adaptar-se ao SPED nos últimos anos,

uma vez que o processo teve início

em 2008 para as empresas tributadas

com base no Lucro Real. Para as

pequenas e médias, os investimentos

que elas precisaram fazer em tecnologia

e treinamentos foram signifi cativos

tendo em vista o seu porte, e os frutos

devem ser colhidos nos próximos três

anos. Isso porque o governo ainda

não encerrou a normatização. Em 2011,

por exemplo, entrará em vigor a

escrituração digital de PIS e Cofi ns,

o que vai signifi car novos investimentos

e treinamento de pessoal. A partir

do momento que o conjunto de normas

estiver estável, acredito que após

três anos as empresas começarão

a colher os frutos dos investimentos

e dos esforços. Esses frutos se

traduzem, principalmente, em facilidade

no cumprimento das obrigações

acessórias, mais inteligência no

processo e redução do trabalho manual.

Tax View • Passada a grande corrida

das empresas à Bolsa de Valores

em 2007 e as grandes operações de

IPO (abertura de capital, na sigla

O que muitas empresas desconhecem, apesar da onda de IPOs (oferta inicial

de ações, na sigla em inglês) que tomou conta do País, é que um dos principais fatores

relacionados à abertura de capital é a transparência e as boas práticas tributárias,

contábeis e de governança corporativa. É importante que a empresa na fase de

preparação para a abertura de capital avalie esse tripé e tenha a possibilidade de

discutir alguma questão do seu âmbito tributário para fazer as correções necessárias.

Essas são algumas das análises de Wanderlei Ferreira, advogado e contador com

pós-graduação em direito empresarial e sócio de Tributos da Ernst & Young Terco,

com mais de 20 anos de experiência na área. Em entrevista ao Tax View, Wanderlei

opina também sobre questões relacionadas ao SPED, IFRS e sucessão presidencial

no País, e adverte que a reforma tributária e a política cambial não podem mais

estar fora da agenda do novo governo, sob o risco de perdermos competitividade

para países como a China, por exemplo. Confi ra a seguir.

Tax View • A carga tributária

brasileira — que representa quase

40% do Produto Interno Bruno

e é criticada recorrentemente pelos

empresários — penaliza mais

as pequenas e médias empresas?

Wanderlei Ferreira • Sim. As

pequenas empresas no entendimento

do governo federal e com tratamento

tributário diferenciado são aquelas

com faturamento anual de até

R$ 2,4 milhões por ano. As empresas

com faturamento acima disso — mesmo

aquelas que faturam R$ 2,45 milhões

— fi cam em uma certa área cinza. Isso

porque elas acabam sendo enquadradas

no mesmo tratamento fi scal conferido

às companhias com faturamento de

bilhões de Reais. Dessa forma, as fi rmas

que faturam na casa de R$ 10 milhões

a R$ 30 milhões acabam sendo

as mais prejudicadas, uma vez que

não contam com a mesma estrutura de

uma grande e, por outro lado, também

não têm os benefícios fi scais de uma

pequena. Nessa faixa intermediária de

faturamento, a empresa acaba saindo

em desvantagem ao competir tanto com

a grande como com a pequena.

Tax View • A diferenciação que

o governo faz das pequenas

e médias em termos de tributação

é representada pelo Simples.

Na sua visão, esse regime especial

de tributação realmente reduz

a carga tributária para as pequenas

e médias empresas?

Wanderlei Ferreira • O Simples atual

é um pouco mais complexo do que o

anterior, uma vez que contempla o ICMS

O sistema tributário brasileiro,

além de onerar 40% do PIB (Produto

Interno Bruto) nacional e ser

extremamente complexo, carrega

ainda um componente de perversidade

com as pequenas e médias empresas.

Em determinada faixa de faturamento,

elas fi cam sujeitas ao mesmo

tratamento fi scal de uma grande

companhia, o que por si só acaba

sendo injusto, uma vez que essa

empresa de menor porte não conta

com a mesma estrutura da grande.

Para minimizar essa situação,

o ideal seria haver um escalonamento

da carga tributária de acordo com

o faturamento das empresas.

246043 Folheto Tax View ja.indd 6-7246043 Folheto Tax View ja.indd 6-7 24/11/10 11:5224/11/10 11:52

8 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 9

N O TA S

Para mais informações, entre em contato com:

Wanderlei [email protected]

uma oportunidade para as pequenas

e médias nesses trabalhos, que

terão isenções de tributos federais?

Wanderlei Ferreira • Indiretamente

sim. As pequenas e médias são elos

da cadeia produtiva, principalmente

com a oferta de matérias-primas ou mão

de obra para empresas maiores e que

estão envolvidas diretamente nesses

grandes projetos. Dessa forma, inseridas

na cadeia, acredito que elas podem

ser benefi ciadas indiretamente.

Tax View • Tendo em vista o

grande número de tributos que as

empresas precisam honrar e a

complexidade dos mesmos, você

acredita que o planejamento tributário

pode confi gurar um elemento

de diferenciação competitiva para

as pequenas e médias empresas?

Wanderlei Ferreira • Sem dúvida.

O planejamento tributário — realizado

dentro da legalidade e pautado pelos

princípios éticos — é uma questão

até de sobrevivência para as pequenas

e médias empresas. Essa é uma questão

que tem sido tratada muitas vezes

pela Receita Federal e o governo como

sinônimo de evasão fi scal e demais

práticas ilícitas. No entanto, o

planejamento correto e bem pensado

é um direito da empresa na busca da

melhor estratégia para seus negócios.

Tax View • Os brasileiros acabaram

de escolher a nova presidente da

República. Qual a sua expectativa em

relação à sucessão presidencial?

Wanderlei Ferreira • É fundamental

que o próximo governo, dentre outras

prioridades já conhecidas, desenvolva

e implemente uma política estratégica

que contemple o parque industrial

do País como um todo e que se

concentre na questão da concorrência

global das empresas brasileiras,

inclusive o tema cambial. Em alguns

setores, é desleal a concorrência do

produto brasileiro com um equivalente

chinês, por exemplo. Isso, sem dúvida,

“As empresas com faturamento acima de R$ 2,45 milhões fi cam em uma certa área cinza. Isso porque elas acabam sendo enquadradas no mesmo tratamento fi scal conferido às companhias com faturamento de bilhões de Reais.”

em inglês) de 2009, o mercado tem

a expectativa de que as médias

empresas abram capital nos próximos

anos. A BM&FBovespa, por exemplo,

espera 200 novos integrantes no

Bovespa Mais nos próximos cinco anos.

Qual a sua visão sobre a tendência

de as pequenas e médias abrirem

capital e quais aspectos tributários

podem interferir nessas operações?

Wanderlei Ferreira • Um dos principais

fatores relacionados à abertura

de capital é a transparência e as boas

práticas tributárias, contábeis e de

governança corporativa. É importante

que a empresa na fase de preparação

para a abertura de capital avalie

esse tripé, tenha a possibilidade de

discutir alguma questão do seu âmbito

tributário e fazer as correções

necessárias. Essa preparação é válida,

na verdade, não apenas para o

ingresso na bolsa de valores, mas para

acesso a outros mercados, inclusive

internacionais, assim como o aporte

de uma agência de fomento. Uma

estrutura tributária transparente

também é um fator determinante nas

transações envolvendo terceiros,

como uma joint venture, por exemplo.

Tax View • Em 2010, as companhias

brasileiras têm um objetivo

sensível a cumprir no alinhamento

de suas demonstrações fi nanceiras

aos padrões contábeis globais –

o chamado International Financial

Reporting Standards (IFRS).

As pequenas e médias empresas

brasileiras têm a opção de também

adotar o IFRS. Como você avalia

essa adoção por parte delas?

Wanderlei Ferreira • Considero

a conversão aos padrões contábeis

internacionais como positiva e saudável

para as pequenas e médias. O Brasil

está cada vez mais exposto no

mercado internacional e a padronização

contábil contribui com a atração

de investimentos estrangeiros.

Tax View • Nos próximos anos,

o Brasil irá sediar megaeventos

esportivos, como a Copa do Mundo

de 2014 e os Jogos Olímpicos 2016,

além da exploração prevista de

petróleo no pré-sal. Você identifi ca

Receita Federal classifi ca Delaware como regime fi scal privilegiado

A Receita Federal, em decisão à consulta

52/10, publicada no início de outubro

pela Superintendência da Quarta

Região Fiscal da Receita Federal,

confi rma a percepção que se tinha sobre

o Estado norte-americano de Delaware,

ao classifi cá-lo como regime fi scal

privilegiado e deixando claro que ele

não confi gura um paraíso fi scal. O

posicionamento do Fisco tornou mais

claras as regras da Instrução Normativa

1.037, de 7 de junho de 2010, que

estabelece a relação de quais países

ou dependências são paraísos fi scais,

aos quais se aplica, por exemplo, a

alíquota de 25% de Imposto de Renda

Retido na Fonte (IRRF), e quais

entidades enquadram-se no conceito

de regimes fi scais privilegiados. Além

disso, a decisão apontou que a alíquota

do IRRF para transações que envolvam

companhias brasileiras e empresas

caracterizadas como regimes fi scais

privilegiados deve ser de apenas 15%.

Desde 1º de outubro, a Ernst & Young no Brasil passou a

ser Ernst & Young Terco, ampliou sua equipe de especialistas

e elevou suas áreas de atuação e posicionamento de mercado.

A área de Tributos — premiada pelas revistas internacionais

World Finance e International Tax Review — passou a contar

com um total de 800 profi ssionais altamente qualifi cados.

“O momento é de grandes oportunidades na área tributária

e em especial para a equipe de Impostos no Brasil.

Como Ernst & Young Terco, reforçamos ainda mais nossa

liderança. E, com nossa estratégia de crescimento para

o ano fi scal 2011, estamos prontos para alcançar a meta

de auxiliar um país que cresce em ritmo acelerado”, afi rma

Eliézer Serafi ni, sócio-líder de Tributos.

Supremo julga cálculo da Cofi ns na importação

A mais importante disputa entre

empresas importadoras e o Fisco pode

estar chegando ao fi m. O Supremo

Tribunal Federal (STF) já iniciou

o julgamento do caso e irá decidir

se o ICMS deve ser excluído da base

de cálculo do PIS e da Cofi ns no

desembaraço aduaneiro de mercadorias.

O caso teve início em 2004, quando

as empresas passaram a questionar a

Receita Federal sobre a forma de cálculo

(instituída pela Lei 10.865), que

inclui o ICMS na base das contribuições

e, assim, encarece a importação. Nesses

seis anos, o julgamento do caso já

foi adiado várias vezes. A Procuradoria-

Geral da Fazenda Nacional calcula

em R$ 76 bilhões as perdas que

os cofres públicos teriam no caso

de o Fisco perder a ação.

Ernst & Young global lança segundo número da revista “T Magazine”

A Ernst & Young global lançou no último dia 03/11 o segundo número da “T Magazine”, uma publicação trimestral focada em temas da área de Tributos. A edição traz um olhar crítico sobre a migração corporativa, analisando o porquê de estes movimentos estarem se tornando tão comuns e quais os passos que as companhias devem analisar quando decidem transferir sua matriz de uma jurisdição para outra. A “T Magazine” conta com um website próprio (www.ey.com/tmagazine), onde os clientes encontram mais notícias e análises da área de Tributos, e é distribuída aos assinantes do jornal britânico Financial Times. A edição de número 3 da revista está prevista

para janeiro de 2011.

Arrecadação tributária chega a R$ 1 trilhão em outubro

Na última semana de outubro, o Impostômetro instalado no centro de São Paulo

exibiu a impressionante marca de R$ 1 trilhão. O valor corresponde ao total de

impostos pagos pelos contribuintes nas três esferas de governo (Federal, Estadual

e Municipal) até então. A previsão do Instituto Brasileiro de Planejamento Tributário

(IBPT) é de que a cifra de impostos pagos chegue a R$ 1,27 trilhão até o fi nal

de 2010, o que supera o total de R$ 1,09 trilhão arrecadados em 2009.

Nova estrutura e posicionamento da área de Tributos

A estratégia para reforçar a liderança passa por ações

go-to-market em âmbito regional e uma das iniciativas foi

a criação de cinco áreas de operação no Brasil: São Paulo/

Campinas; Rio de Janeiro; Nordeste (Recife, Salvador,

Fortaleza, Manaus e Belém), Central (Belo Horizonte, Goiânia

e Brasília) e Sul (Blumenau, Porto Alegre e Curitiba).

“A criação das áreas de operação representa uma nova

forma de focar o mercado regionalmente, fundamental para

o desenvolvimento de melhores práticas nessas regiões

e para atingir nossas metas de liderança”, explica Serafi ni,

que passa a contar com a colaboração dos líderes: Alfredo

Neto (Rio de Janeiro), Rogério Simões (Norte/Nordeste),

Alessandro Lacerda (Central) e Eneas Moreira (Sul).

As principais funções desses líderes — que trabalharão

com Jeff Banta, líder nacional de Tributos para Segmentos

de Mercado — serão: estreitar o relacionamento com

clientes, aumentar a participação da Ernst & Young Terco

em mercados estratégicos e consolidar a marca.

246043 Folheto Tax View ja.indd 8-9246043 Folheto Tax View ja.indd 8-9 24/11/10 11:5224/11/10 11:52

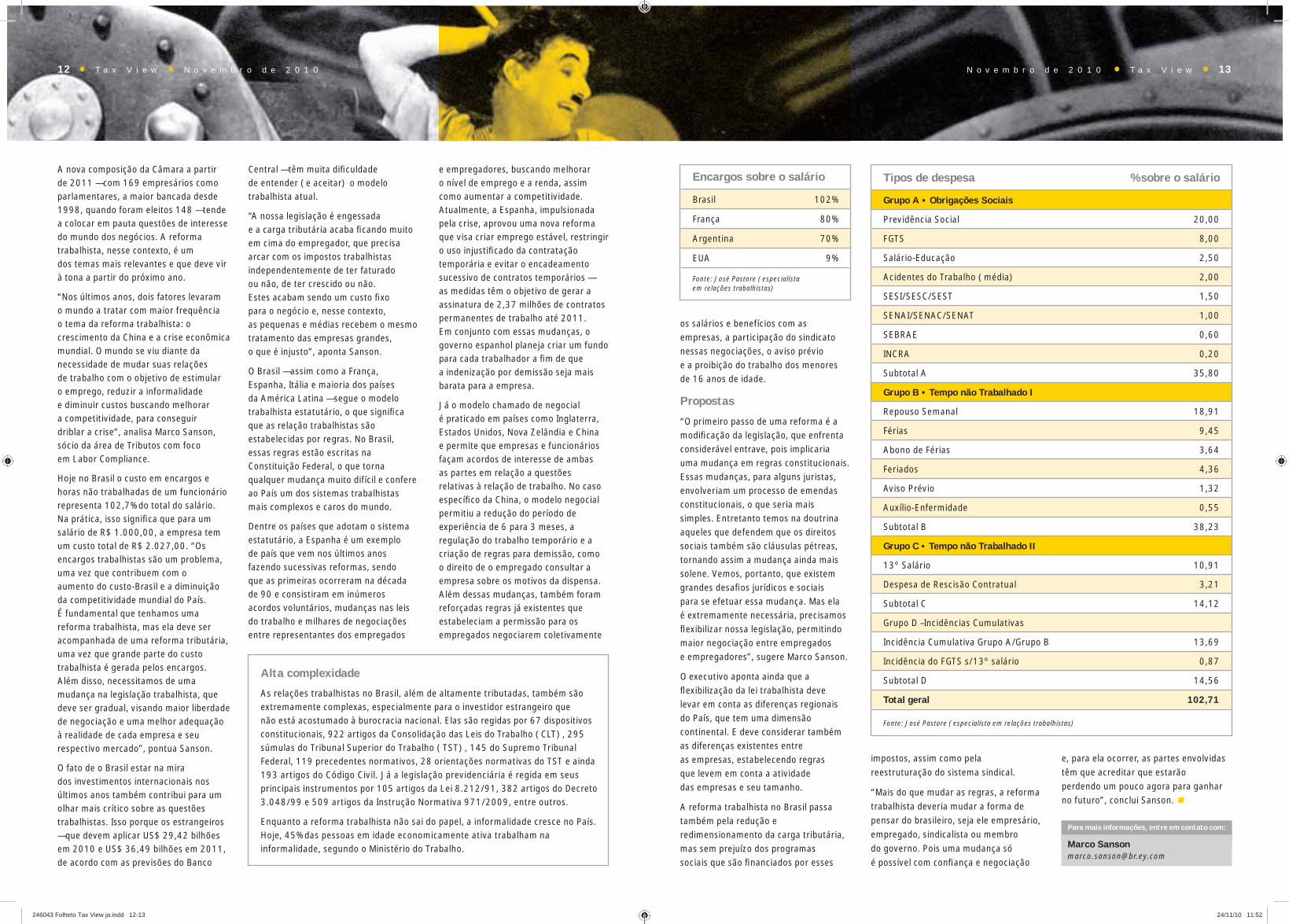

10 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 1110 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 11

Mudança de governo reacende debate sobre

reforma trabalhistaNova bancada federal com maior participação de empresários tende

a reforçar a discussão pela diminuição dos altos encargos trabalhistas

e consequente elevação da competitividade das empresas

R E F O R M A T R A B A L H I S TA

246043 Folheto Tax View ja.indd 10-11246043 Folheto Tax View ja.indd 10-11 24/11/10 11:5224/11/10 11:52

12 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 13

A nova composição da Câmara a partir

de 2011 — com 169 empresários como

parlamentares, a maior bancada desde

1998, quando foram eleitos 148 — tende

a colocar em pauta questões de interesse

do mundo dos negócios. A reforma

trabalhista, nesse contexto, é um

dos temas mais relevantes e que deve vir

à tona a partir do próximo ano.

“Nos últimos anos, dois fatores levaram

o mundo a tratar com maior frequência

o tema da reforma trabalhista: o

crescimento da China e a crise econômica

mundial. O mundo se viu diante da

necessidade de mudar suas relações

de trabalho com o objetivo de estimular

o emprego, reduzir a informalidade

e diminuir custos buscando melhorar

a competitividade, para conseguir

driblar a crise”, analisa Marco Sanson,

sócio da área de Tributos com foco

em Labor Compliance.

Hoje no Brasil o custo em encargos e

horas não trabalhadas de um funcionário

representa 102,7% do total do salário.

Na prática, isso signifi ca que para um

salário de R$ 1.000,00, a empresa tem

um custo total de R$ 2.027,00. “Os

encargos trabalhistas são um problema,

uma vez que contribuem com o

aumento do custo-Brasil e a diminuição

da competitividade mundial do País.

É fundamental que tenhamos uma

reforma trabalhista, mas ela deve ser

acompanhada de uma reforma tributária,

uma vez que grande parte do custo

trabalhista é gerada pelos encargos.

Além disso, necessitamos de uma

mudança na legislação trabalhista, que

deve ser gradual, visando maior liberdade

de negociação e uma melhor adequação

à realidade de cada empresa e seu

respectivo mercado”, pontua Sanson.

O fato de o Brasil estar na mira

dos investimentos internacionais nos

últimos anos também contribui para um

olhar mais crítico sobre as questões

trabalhistas. Isso porque os estrangeiros

— que devem aplicar US$ 29,42 bilhões

em 2010 e US$ 36,49 bilhões em 2011,

de acordo com as previsões do Banco

e empregadores, buscando melhorar

o nível de emprego e a renda, assim

como aumentar a competitividade.

Atualmente, a Espanha, impulsionada

pela crise, aprovou uma nova reforma

que visa criar emprego estável, restringir

o uso injustifi cado da contratação

temporária e evitar o encadeamento

sucessivo de contratos temporários —

as medidas têm o objetivo de gerar a

assinatura de 2,37 milhões de contratos

permanentes de trabalho até 2011.

Em conjunto com essas mudanças, o

governo espanhol planeja criar um fundo

para cada trabalhador a fi m de que

a indenização por demissão seja mais

barata para a empresa.

Já o modelo chamado de negocial

é praticado em países como Inglaterra,

Estados Unidos, Nova Zelândia e China

e permite que empresas e funcionários

façam acordos de interesse de ambas

as partes em relação a questões

relativas à relação de trabalho. No caso

específi co da China, o modelo negocial

permitiu a redução do período de

experiência de 6 para 3 meses, a

regulação do trabalho temporário e a

criação de regras para demissão, como

o direito de o empregado consultar a

empresa sobre os motivos da dispensa.

Além dessas mudanças, também foram

reforçadas regras já existentes que

estabeleciam a permissão para os

empregados negociarem coletivamente

Alta complexidade

As relações trabalhistas no Brasil, além de altamente tributadas, também são

extremamente complexas, especialmente para o investidor estrangeiro que

não está acostumado à burocracia nacional. Elas são regidas por 67 dispositivos

constitucionais, 922 artigos da Consolidação das Leis do Trabalho (CLT), 295

súmulas do Tribunal Superior do Trabalho (TST), 145 do Supremo Tribunal

Federal, 119 precedentes normativos, 28 orientações normativas do TST e ainda

193 artigos do Código Civil. Já a legislação previdenciária é regida em seus

principais instrumentos por 105 artigos da Lei 8.212/91, 382 artigos do Decreto

3.048/99 e 509 artigos da Instrução Normativa 971/2009, entre outros.

Enquanto a reforma trabalhista não sai do papel, a informalidade cresce no País.

Hoje, 45% das pessoas em idade economicamente ativa trabalham na

informalidade, segundo o Ministério do Trabalho.

Encargos sobre o salário

Brasil 102%

França 80%

Argentina 70%

EUA 9%

Fonte: José Pastore (especialista em relações trabalhistas)

os salários e benefícios com as

empresas, a participação do sindicato

nessas negociações, o aviso prévio

e a proibição do trabalho dos menores

de 16 anos de idade.

Propostas

“O primeiro passo de uma reforma é a

modifi cação da legislação, que enfrenta

considerável entrave, pois implicaria

uma mudança em regras constitucionais.

Essas mudanças, para alguns juristas,

envolveriam um processo de emendas

constitucionais, o que seria mais

simples. Entretanto temos na doutrina

aqueles que defendem que os direitos

sociais também são cláusulas pétreas,

tornando assim a mudança ainda mais

solene. Vemos, portanto, que existem

grandes desafi os jurídicos e sociais

para se efetuar essa mudança. Mas ela

é extremamente necessária, precisamos

fl exibilizar nossa legislação, permitindo

maior negociação entre empregados

e empregadores”, sugere Marco Sanson.

O executivo aponta ainda que a

fl exibilização da lei trabalhista deve

levar em conta as diferenças regionais

do País, que tem uma dimensão

continental. E deve considerar também

as diferenças existentes entre

as empresas, estabelecendo regras

que levem em conta a atividade

das empresas e seu tamanho.

A reforma trabalhista no Brasil passa

também pela redução e

redimensionamento da carga tributária,

mas sem prejuízo dos programas

sociais que são fi nanciados por esses

Central — têm muita difi culdade

de entender (e aceitar) o modelo

trabalhista atual.

“A nossa legislação é engessada

e a carga tributária acaba fi cando muito

em cima do empregador, que precisa

arcar com os impostos trabalhistas

independentemente de ter faturado

ou não, de ter crescido ou não.

Estes acabam sendo um custo fi xo

para o negócio e, nesse contexto,

as pequenas e médias recebem o mesmo

tratamento das empresas grandes,

o que é injusto”, aponta Sanson.

O Brasil — assim como a França,

Espanha, Itália e maioria dos países

da América Latina — segue o modelo

trabalhista estatutário, o que signifi ca

que as relação trabalhistas são

estabelecidas por regras. No Brasil,

essas regras estão escritas na

Constituição Federal, o que torna

qualquer mudança muito difícil e confere

ao País um dos sistemas trabalhistas

mais complexos e caros do mundo.

Dentre os países que adotam o sistema

estatutário, a Espanha é um exemplo

de país que vem nos últimos anos

fazendo sucessivas reformas, sendo

que as primeiras ocorreram na década

de 90 e consistiram em inúmeros

acordos voluntários, mudanças nas leis

do trabalho e milhares de negociações

entre representantes dos empregados

impostos, assim como pela

reestruturação do sistema sindical.

“Mais do que mudar as regras, a reforma

trabalhista deveria mudar a forma de

pensar do brasileiro, seja ele empresário,

empregado, sindicalista ou membro

do governo. Pois uma mudança só

é possível com confi ança e negociação

e, para ela ocorrer, as partes envolvidas

têm que acreditar que estarão

perdendo um pouco agora para ganhar

no futuro”, conclui Sanson.

12 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 13

Para mais informações, entre em contato com:

Marco [email protected]

Tipos de despesa % sobre o salário

Grupo A • Obrigações Sociais

Previdência Social 20,00

FGTS 8,00

Salário-Educação 2,50

Acidentes do Trabalho (média) 2,00

SESI/SESC/SEST 1,50

SENAI/SENAC/SENAT 1,00

SEBRAE 0,60

INCRA 0,20

Subtotal A 35,80

Grupo B • Tempo não Trabalhado I

Repouso Semanal 18,91

Férias 9,45

Abono de Férias 3,64

Feriados 4,36

Aviso Prévio 1,32

Auxílio-Enfermidade 0,55

Subtotal B 38,23

Grupo C • Tempo não Trabalhado II

13º Salário 10,91

Despesa de Rescisão Contratual 3,21

Subtotal C 14,12

Grupo D –Incidências Cumulativas

Incidência Cumulativa Grupo A/Grupo B 13,69

Incidência do FGTS s/13º salário 0,87

Subtotal D 14,56

Total geral 102,71

Fonte: José Pastore (especialista em relações trabalhistas)

246043 Folheto Tax View ja.indd 12-13246043 Folheto Tax View ja.indd 12-13 24/11/10 11:5224/11/10 11:52

14 • T a x V i e w • N o v e m b r o d e 2 0 1 0

Uma nova batalha da “guerra fi scal”

está sendo travada pelos estados e passa

pelos portos e aeroportos. O foco

agora são as operações de importação

e os benefícios concedidos pelos

governos estaduais para as empresas

que vão da redução de alíquota do

Imposto sobre Circulação de Mercadorias

e Serviços (ICMS) até a contrapartida

do tributo recolhido com fi nanciamentos

concedidos por agências de fomento

ou bancos estaduais. Alguns benefícios

fi scais para a importação, apesar

de controversos e de não respeitarem

o ritual estabelecido no Conselho

Nacional de Política Fazendária

(Confaz), já são uma realidade em Santa

Catarina, Paraná, Rio de Janeiro, Rio

Grande do Sul, Pernambuco, Bahia e

Espírito Santo, dentre outros estados.

“A partir da Lei de Responsabilidade

Fiscal, os estados passaram a buscar

novas formas de aumentar sua

arrecadação tributária e, apesar de

parecer contraditório, muitos lançaram

mão dos incentivos fi scais. Dessa

de “concorrência desleal” — uma vez

que os benefícios fi scais de um estado

devem ser aprovados por unanimidade

pelos demais, no âmbito do Confaz —

os estados têm concedido os benefícios

de forma unilateral. O sócio da

Ernst & Young Terco explica que os

Estados baseiam suas ações no dever

constitucional a eles imposto pelo

Princípio da Efi ciência. Ademais,

ressalta também que, graças a uma

decisão do Supremo Tribunal Federal

(STF), que exime um contribuinte

da cobrança de ICMS por Estado que

se julga lesado pela concessão de

incentivo de outro estado, as empresas

têm se encorajado ainda mais a utilizar

incentivos fi scais estaduais, como

forma de redução do custo tributário

altíssimo a que se submetem no Brasil.

Histórico da “guerra fi scal”

O primeiro estado a identifi car uma

oportunidade de atrair empresas

para seu território a partir de incentivos

fi scais na história mais recente foi

o Espírito Santo, nos anos 70, por meio

da criação do Fundo de Desenvolvimento

das Atividades Portuárias (Fundap).

A iniciativa do Espírito Santo se

mostrou bem-sucedida e resultou

na atração de muitas trading companies

para dentro de seu território.

Os demais estados, percebendo o

sucesso da iniciativa capixaba, passaram

Novo capítulo da “guerra fi scal”

a lançar seus pacotes de benefícios

fi scais nos anos seguintes com o mesmo

objetivo: estimular as empresas

a se instalar em seu território e, assim,

aumentar a base de arrecadação.

Nesse contexto, a indústria automotiva

migrou do ABC paulista para o

Nordeste e Sul, as empresas calçadistas

deixaram o Sul em direção ao

Nordeste, dentre outros exemplos

de “migração incentivada”.

Especialização

Os estados utilizam também

os benefícios fi scais para privilegiar

a instalação de empresas de um

determinado segmento. Goiás, por

exemplo, concede benefícios para

instalação de empresas de distribuição,

uma vez que o estado tem se tornado

um polo logístico. No Rio de Janeiro,

há incentivos para a indústria

de petróleo e gás, e o Paraná estimula

a instalação de empresas do setor

automotivo. “Nesse sentido, orientamos

nossos clientes sobre os locais

mais interessantes para se instalarem,

tendo em vista esses pacotes de

benefícios, o segmento da empresa

e a logística associada”, afi rma

Fontenelle.

forma, eles atraem empresas para

seu território, aumentando assim

a base de arrecadação”, contextualiza

Sergio Fontenelle, sócio da área

de Tributos da Ernst & Young Terco.

Esse novo capítulo da “guerra fi scal”

tem como foco as importações porque

o País vem passando por um aumento

das compras no exterior graças,

principalmente, ao real valorizado

frente ao dólar americano. De

acordo com dados do Ministério do

Desenvolvimento, Indústria e Comércio

Exterior, as importações, no acumulado

do ano (janeiro a outubro), foram

de US$ 144,3 bilhões. O valor é 43,8%

superior à média registrada no mesmo

período de 2009 (US$ 494,5 milhões).

De acordo com estudo da Federação

das Indústrias do Estado de São

Paulo (Fiesp), os portos localizados

em estados que concedem benefícios

fi scais para importação registraram

movimentação acima da média nacional

em 2009. As maiores altas ocorreram

nos portos de Suape (Pernambuco),

São Francisco do Sul (Santa

Catarina) e Itajaí (Santa Catarina).

As altas foram de 40%, 36% e 30%,

respectivamente, ante 15% da média

do Brasil, entre 2005 e 2009.

Apesar de terem o respaldo legal

questionado por estados que se sentem

lesados por aquilo que chamam

C O M P E T I T I V I D A D E

Estados agora disputam incentivos fi scais nas

operações de importação e oferecem isenções que

podem chegar a 80% e incremento na movimentação

de portos de até 40%. No ano, importações tiveram

alta de 43% até outubro em relação a 2009

Para mais informações, entre em contato com:

Sergio [email protected]

N o v e m b r o d e 2 0 1 0 • T a x V i e w • 15

246043 Folheto Tax View ja.indd 14-15246043 Folheto Tax View ja.indd 14-15 24/11/10 11:5224/11/10 11:52

16 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 17

A partir de janeiro de 2011, as empresas

precisarão cumprir mais uma obrigação

tributária de forma eletrônica: a EFD-

PIS/Cofi ns. A escrituração fi scal digital

desses tributos é mais uma etapa do

SPED (Sistema Público de Escrituração

Digital), que já está valendo para

a arrecadação de ICMS, IPI e emissão

de nota fi scal eletrônica. A poucos meses

de sua implementação, no entanto, a

novidade desperta dúvidas nas empresas

e a Receita Federal sinaliza ao mercado

com a possibilidade de prorrogar a data

de cumprimento inicial da obrigação.

“As empresas terão um cronograma

muito apertado para se adequar à EFD–

PIS/Cofi ns, sendo que será necessário

para elas reunir mais informações e com

um nível muito maior de detalhamento

para poder cumprir o preenchimento

do arquivo eletrônico”, aponta

Claudio Yano, diretor da área de Tributos

da Ernst & Young Terco.

A preparação das empresas para o

novo ambiente de controle requer uma

integração das áreas fi scal e de Tecnologia

da Informação (TI) e a coordenação

do trabalho por parte de um PMO

(Project Management Offi ce), segundo

Anny Matumura, gerente da área

de Tributos da Ernst & Young Terco.

Isso porque a EFD-PIS/Cofi ns requer

a expertise técnica (contábil e fi scal)

e também tecnológica para seu correto

preenchimento. Só para se ter uma

ideia da complexidade da operação,

o documento fi scal de uma cadeia

de varejo, por exemplo, pode chegar ao

tamanho de 1 Terabyte (mil gigabytes)

reunindo as informações de todas as fi liais.

Para as empresas que já adotam o SPED

fi scal para apuração de ICMS e IPI,

é possível importar os dados de outras

declarações digitais para preencher

os blocos de informação da EFD-PIS/

Cofi ns, reduzindo parcialmente o

número de informações a serem colhidas

internamente. As empresas que

mantêm um cadastro atualizado de todas

as suas informações fi scais da mesma

forma tenderão a encontrar menos

difi culdades para reportar a apuração

de PIS/Cofi ns a partir de 2011.

A complexidade do novo formato

de obrigação acessória, por outro lado,

também permite que as empresas

revejam seus processos e, eventualmente,

possam descobrir oportunidades,

especialmente em relação à apuração

de créditos tributários. Hoje, cerca

de 40% das declarações em papel

apresentam inconsistências em relação

aos créditos — que somam cerca

de R$ 60 bilhões por ano.

“A EFD-PIS/Cofi ns ainda está sujeita

a muitos ajustes, uma vez que o

Programa Validador e Assinador (PVA),

que as empresas utilizarão para

as declarações, não foi disponibilizado

pela Receita Federal até o momento”,

comenta Roberta Ezar, gerente da área

de Tributos da Ernst & Young Terco.

Assim como nos módulos anteriores do

SPED, um grupo piloto de 48 empresas

já está testando as declarações digitais.

Claudio Yano explica que o momento

atual é de investimento em preparação

e treinamento por parte das empresas

para se adequar ao ambiente digital, que

vem sendo implementado pelos módulos

do SPED. Para os próximos anos,

a expectativa é que o sistema passe a

funcionar cumprindo um dos objetivos

primários da escrituração digital:

diminuir a complexidade do processo.

Do ponto de vista do Fisco, a inclusão

do PIS/Cofi ns no SPED representa

um passo importante, uma vez

que esses tributos respondem por 36%

da arrecadação da Receita Federal

e constituem receita exclusiva da União.

A nova declaração digital irá substituir

o modelo atual, considerado obsoleto

por não trazer informações detalhadas,

e tende a otimizar os pedidos de

ressarcimento e compensações

tributárias por parte dos contribuintes.

Escrituração fi scal digital dePIS/Cofi ns entra em vigor em janeiro de 2011 e preocupa as empresasPrazo curto e alta complexidade da declaração demandam estreita integração

entre as áreas fi scal e de Tecnologia da Informação (TI)

“As empresas terão um cronogramamuito apertado

para se adequar àEFD–PIS/Cofi ns”

Claudio YanoDiretor da área de Tributos

A partir da escrituração fi scal digital

de PIS/Cofi ns, a Receita Federal segue

transferindo o ônus da fi scalização

para o contribuinte, uma vez que

as empresas fi cam obrigadas e

se informatizar e treinar pessoal para

cumprir suas obrigações tributárias

no novo ambiente digital. Dessa forma,

os contribuintes fi cam cada vez mais

expostos à fi scalização, uma vez que

a informatização permite uma ampla

variedade de cruzamento de dados.

16 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 17

P I S / C O F I N S

Para mais informações, entre em contato com:

Claudio [email protected]

246043 Folheto Tax View ja.indd 16-17246043 Folheto Tax View ja.indd 16-17 24/11/10 11:5224/11/10 11:52

18 • T a x V i e w • N o v e m b r o d e 2 0 1 0 N o v e m b r o d e 2 0 1 0 • T a x V i e w • 191T a x o 2 0 1 0 • T a

o contexto das alterações que

a legislação tributária brasileira

vem sofrendo no campo do Direito

Tributário Internacional, foram

editadas pela Medida Provisória

n° 472, convertida, em 11 de junho

de 2010, na Lei n° 12.249, regras

contra a chamada subcapitalização

(em inglês, thin capitalization), a

qual, em termos gerais, confi gura-se

nas situações em que haveria

um excessivo fi nanciamento de uma

empresa via endividamento, em

comparação ao aporte de capital

dos sócios. Em se identifi cando

o endividamento excessivo, os juros

correspondentes passariam a ser

indedutíveis para fi ns de cálculo do

Imposto de Renda e da Contribuição

Social sobre o Lucro Líquido.

Tais regras ainda não completaram

seu primeiro aniversário, de forma

que ainda há dúvidas no mercado

a respeito de aspectos específi cos

relacionados à sua aplicação.

Contudo, parece-nos que uma

questão importante a ser debatida,

que antecede quaisquer

questionamentos específi cos

que possam ser levantados, trata

de se defi nir se as regras de

subcapitalização, da forma como

se encontram nos artigos 24 e 25

tais regras, e o Brasil, em

entendendo que seus benefícios

ultrapassam seus ônus aplicativos,

também as pode ter. Tudo o que

estamos alertando é que, da

maneira como foi redigida a regra,

parece não haver uma congruência

entre os fi ns visados e o modelo

adotado pelo legislador.

Poder-se-ia dizer então que a

s regras em comento não se tratam

de regras antielusivas específi cas,

mas sim de mera limitação à

dedutibilidade de despesas de juros

em certas situações.

Se há sérias dúvidas quanto

à constitucionalidade das regras

dos artigos 24 e 25 da Lei

n° 12.249/2010 consideradas como

regras antielusivas, se as mesmas

forem qualifi cadas como limitações à

dedução de certas despesas, entendo

que não haverá mais dúvidas

a respeito de sua incompatibilidade

com o ordenamento jurídico.

De fato, examinando-se os referidos

artigos, nota-se que a restrição

das regras de subcapitalização

é aplicada tendo como premissa

a dedutibilidade da despesa

de acordo com a legislação do

Imposto de Renda. Ou seja, primeiro

determina-se que a despesa de

juros é necessária para a atividade

da empresa e para a manutenção

da fonte produtora de renda

e, depois, aplica-se a limitação

de dedutibilidade se identifi cada

a subcapitalização.

Ora, se a despesa primeiro tem que

ser identifi cada como necessária,

parece-nos que a conclusão que

segue é que a sua dedução só

poderia ser obstada caso identifi cado

algum comportamento abusivo por

parte do contribuinte. Do contrário, a

restrição à dedutibilidade certamente

seria contrária ao disposto no artigo

43 do Código Tributário Nacional.

Diante do exposto, cremos que

se devem examinar com cuidado

os artigos 24 e 25 da Lei

n° 12.249/2010, a fi m de verifi car

sua legitimidade diante do

ordenamento jurídico brasileiro.

Mais uma vez reiteramos que o

propósito deste artigo não é debater

a conveniência e oportunidade de

termos no Brasil uma regra inibidora

da subcapitalização das empresas.

Tudo o que estamos a afi rmar é

que tal regra tem que ser razoável.

Vê-se atualmente que o

consequencialismo, referência que

se faz à análise pelos tribunais dos

impactos sócioeconômicos de suas

decisões, a qual por vezes supera

os argumentos jurídicos envolvidos

no caso concreto, vem atuando

como ator principal nos julgamentos

das cortes superiores. O grande

risco dessa fi losofi a jurídica é acabar

liberando o legislador dos limites

impostos pela Constituição Federal e

pelo Código Tributário Nacional à sua

tarefa de elaboração de leis. Cremos

ser o que se passa com as regras

contra a subcapitalização.

da Lei n° 12.249/2010, são

compatíveis com o ordenamento

jurídico brasileiro.

Para que possamos apresentar

uma resposta a tal questionamento,

é importante defi nirmos qual

a natureza das regras de

subcapitalização: trata-se de meras

regras de limitação de dedutibilidade;

ou seriam elas normas antielusivas

específi cas (ou seja, regras

contra o planejamento tributário)?

Considerando a experiência

internacional sobre a matéria, temos

que as normas que reprimem a

subcapitalização das empresas são

normalmente tratadas como normas

antielusivas específi cas. Ou seja, tais

regras visariam coibir estruturas

artifi ciais em que o aporte de capital

do sócio é substituído por dívida. Ao

examinarmos o item 29 da Exposição

de Motivos da Medida Provisória

n° 472/2009, essa realmente

parece ter sido a fi nalidade da edição

da regra brasileira.

Lendo os artigos 24 e 25 da

Lei n° 12.249/2010 como regras

contra planejamentos tributários

abusivos, considerando que

o legislador pátrio optou por

estabelecer uma presunção absoluta

de endividamento excessivo, sem

levar em conta as peculiaridades do

caso concreto ou do ramo de

atividade da empresa captadora dos

recursos fi nanceiros, não prevendo,

ainda, nenhum procedimento para

que o contribuinte possa demonstrar

o caráter não abusivo de seu

caso particular, parece-nos que

as referidas regras não passam pelo

fi ltro da razoabilidade.

Note-se que não se está aqui

defendendo, como ocorre

em algumas situações, que o Brasil

seria uma ilha no mundo

contemporâneo onde as regras

contra a subcapitalização não seriam

possíveis. Vários países possuem

Comentários sobre a legitimidade das regras brasileiras de subcapitalização

Sergio Andre Rocha

Sócio da Área de Impostos da Ernst & Young Terco e professor da FGV-Rio

A R T I G O

Para mais informações, entre em contato com:

Sergio Andre [email protected]

“As regras brasileiras ainda não completaram seu primeiro aniversário,

de forma que ainda há dúvidas no mercado a respeito de aspectos

específi cos relacionados à sua aplicação”

N

246043 Folheto Tax View ja.indd 18-19246043 Folheto Tax View ja.indd 18-19 24/11/10 11:5224/11/10 11:52

20 • T a x V i e w • N o v e m b r o d e 2 0 1 0

Agora somos a Ernst & Young Terco. Na prática, isso signifi ca integrar

os seus objetivos de mercado com o nosso compromisso de ajudar

as empresas a fazer negócios de forma mais efi ciente, ética e transparente.

Colocamos, lado a lado, o conhecimento global da Ernst & Young no

atendimento a grandes companhias nacionais e multinacionais e

a força da Terco no middle market para contribuir no desenvolvimento

sustentável da economia brasileira.

Tem muito da Ernst & Young Terco na sua empresa. Porque qualquer que

seja o seu segmento, área de atuação ou estágio de crescimento, nossos

serviços integrados estão sempre presentes no dia a dia dos negócios.

É por isso que somos a mais completa empresa de auditoria

e consultoria do Brasil.

Das grandes organizações ao middle market, tem muito da Ernst & Young Terco na sua empresa.

246043 Folheto Tax View ja.indd 20246043 Folheto Tax View ja.indd 20 24/11/10 11:5324/11/10 11:53