Novos pronunciamentos em vigor em 31 de - Building a better … · 2015-07-29 · Modelo único de...

22

Transcript of Novos pronunciamentos em vigor em 31 de - Building a better … · 2015-07-29 · Modelo único de...

Novos pronunciamentos em vigor em 31 de dezembro de 2013

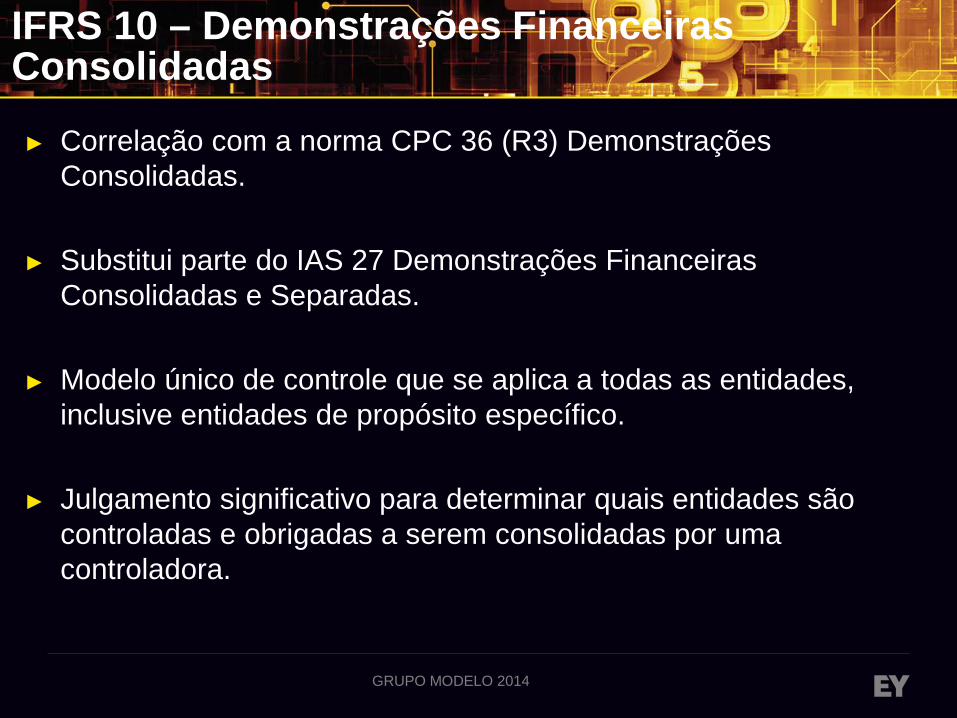

► Correlação com a norma CPC 36 (R3) Demonstrações Consolidadas.

► Substitui parte do IAS 27 Demonstrações Financeiras Consolidadas e Separadas.

► Modelo único de controle que se aplica a todas as entidades, inclusive entidades de propósito específico.

► Julgamento significativo para determinar quais entidades são controladas e obrigadas a serem consolidadas por uma controladora.

GRUPO MODELO 2014

IFRS 10 – Demonstrações Financeiras Consolidadas

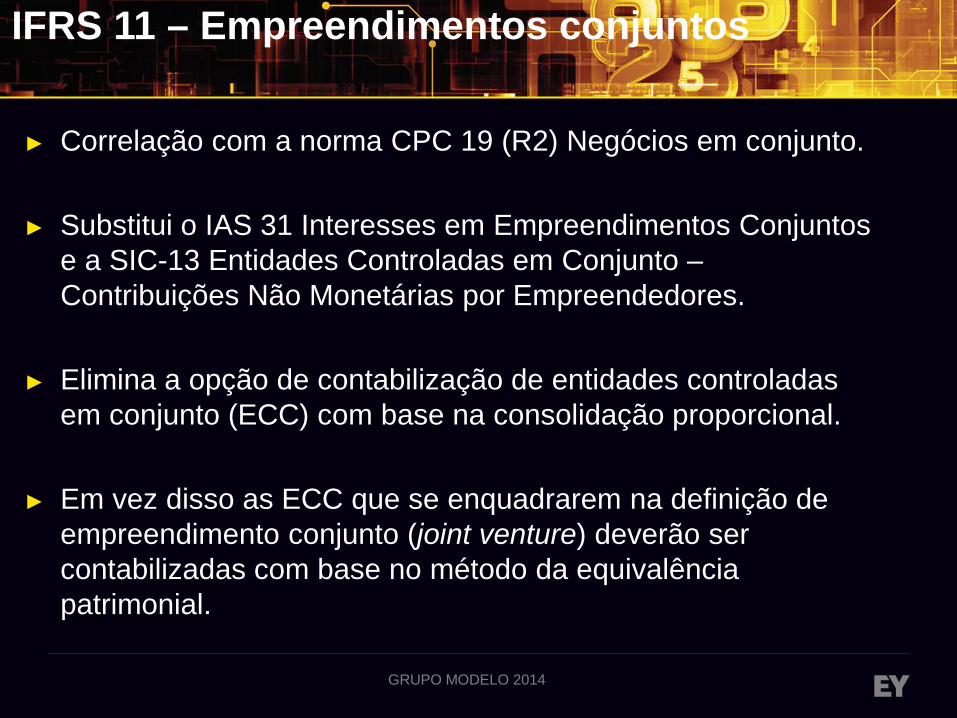

► Correlação com a norma CPC 19 (R2) Negócios em conjunto.

► Substitui o IAS 31 Interesses em Empreendimentos Conjuntos e a SIC-13 Entidades Controladas em Conjunto – Contribuições Não Monetárias por Empreendedores.

► Elimina a opção de contabilização de entidades controladas em conjunto (ECC) com base na consolidação proporcional.

► Em vez disso as ECC que se enquadrarem na definição de empreendimento conjunto (joint venture) deverão ser contabilizadas com base no método da equivalência patrimonial.

IFRS 11 – Empreendimentos conjuntos

GRUPO MODELO 2014

► Correlação com a norma CPC 45 Divulgação de Participações em Outras Entidades

► Inclui todas as divulgações anteriormente incluídas no IAS 27 relacionadas às demonstrações financeiras consolidadas.

► Essas divulgações são relacionadas às participações de uma entidade em controladas, empreendimentos conjuntos, associadas e entidades estruturadas.

► Uma série de novas divulgações também serão necessárias.

IFRS 12 – Divulgação de Participações em Outras Entidades

GRUPO MODELO 2014

► Correlação com a norma CPC 46 Mensuração do Valor Justo.

► Estabelece uma única fonte de orientação nas IFRS para todas as mensurações do valor justo.

► Não muda a determinação de quando um entidade é obrigada a utilizar o valor justo, mas fornece orientação sobre como mensurar o valor justo.

IFRS 13 – Mensuração do Valor Justo

GRUPO MODELO 2014

IN RFB 1.397 / 2013

► Publicada no DOU de 17 de setembro de 2013;

► Pode ser dividida em duas partes: ► Criação da Escrituração Contábil Fiscal - ECF; e ► Disciplina a aplicação e o alcance do RTT;

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

IN RFB 1.397 / 2013

► Trata dos seguintes temas, considerando a prevalência do balanço com base nos critérios em 31/12/2007: ► Equivalência patrimonial;

► Juros sobre o capital próprio; e ► Isenção no pagamento de lucros ou dividendos;

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

RTT Medida Provisória 627

► Medida Provisória n° 627: ► Publicada no DOU de 12 de novembro de 2013,

com previsão de vigência a partir de 2015;

► IN RFB n° 1.397 será reescrita e retificada para se ajustar às novas determinações da MP;

► MP cria opção para as empresas adotarem o novo regime já a partir de 2014, ou se manterem no RTT por mais um ano;

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

► No caso de não opção em 2014, a empresa deverá reportar na ECF (EFD-IRPJ) os ajustes necessários para apuração do lucro líquido fiscal, amarrados com a ECD (PCR), num nível de detalhamento muito superior ao do FCONT;

► Neste caso, a empresa estará sujeita aos ditames da IN, no que respeita à utilização dos métodos e critérios contábeis vigentes em 31/12/2007 para registro da equivalência patrimonial, cálculo dos Juros sobre o Capital Próprio, isenção na distribuição de dividendos societários;

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

RTT Medida Provisória 627

► No caso dos lucros ou dividendos apurados entre 1º/01/2008 e 31/12/2013, excedentes aos lucros e dividendos fiscais, a MP estipulou a não incidência de tributação apenas aos valores efetivamente pagos até a data da sua publicação (12/11/2013) e desde que a empresa faça opção pelo novo regime já em 2014;

► As parcelas dos lucros e dividendos societários, ainda que gerados entre 1º/01/2008 a 31/12/2013, excedentes aos lucros e dividendos fiscais, se e quando distribuídas a partir da publicação da MP, estariam sujeitas à incidência de tributação, ainda que a empresa faça opção pelo novo regime já em 2014; Extinção do RTT: IN RFB 1.397/13 e MP 627/13

RTT Medida Provisória 627

► Para as empresas que fizerem a opção já para 2014, a RFB também aceitará o cálculo, entre 2008 a 2013, dos Juros sobre o Capital Próprio e a equivalência patrimonial com base no balanço societário;

► A rigor, mesmo as empresas que tenham adotado o patrimônio líquido fiscal para cálculo dos Juros sobre o Capital Próprio, ou tenham distribuído dividendos limitados ao lucro fiscal, podem ser penalizadas caso não tenham efetuado a equivalência patrimonial com base no patrimônio líquido fiscal de suas investidas.

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

RTT Medida Provisória 627

► O novo modelo assume o lucro societário como ponto de partida da apuração do Lucro Real e estabelece ajustes de adição e exclusão para eliminação de efeitos dos novos métodos e critérios contábeis, bem como para resgatar os efeitos dos métodos e critérios contábeis vigentes em 31/12/2007;

► Mesmo mecanismo será adotado para a apuração da base de cálculo da CSLL;

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

RTT Medida Provisória 627

► Regras de adoção inicial e transição: ► Controles das diferenças por marcação a valor justo

em subcontas;

► Equivalência patrimonial (fiscal vs. Societário / empresas do mesmo grupo que podem optar ou não em 2014);

► Casos de perda da neutralidade (contratos de concessão de serviços públicos, ágio, redução de capital, etc.);

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

Novo regime Medida Provisória 627

► Cálculo dos Juros sobre o Capital Próprio no novo modelo:

► Contas do patrimônio líquido: ► Capital social; ► Reservas de capital; ► Ajustes de avaliação patrimonial; ► Reservas de lucros; ► Ações em tesouraria; e ► Prejuízos acumulados.

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

Novo regime Medida Provisória 627

► A partir do ano-calendário 2014: ► Introdução da ECF (nova designação da EFD-IRPJ –

IN RFB 1.422/2013); ► As pessoas jurídicas tributadas com base no Lucro

Real: ► estarão sujeitas ao e-LALUR;

► FCONT será descontinuado;

► deverão apresentar anualmente a ECF;

Extinção do RTT: IN RFB 1.397/13 e MP 627/13

Obrigações acessórias Perspectivas

► Combinação de negócios

► Instrumentos financeiros

► Controle sobre investidas: definição de controle (ato societário, acordo de acionistas)

► Reconhecimento de receitas

► Reconhecimento de venda de ativos

► Continuidade e impairment de ativos: análise da recuperabilidade

Assuntos Contábeis

GRUPO MODELO 2014

► Realização de impostos diferidos: recuperabilidade dos saldos em casos de problemas de continuidade/Instrução CVM 371

► Cláusulas restritivas – análise de cross default

► Assuntos emergentes do IASB: ► Nova estrutura conceitual básica ► Permissão do uso de equivalência patrimonial nas demonstrações financeiras

separadas ► Novos pronunciamentos de reconhecimento de receitas e arrendamento mercantil

GRUPO MODELO 2014

Assuntos Contábeis

GRUPO MODELO 2014

Contatos

Paul Sutcliffe [email protected]

Silvio Takahashi [email protected]

Cláudio Yano [email protected]

Obrigado

Presentation title