NT 04 - BA -...

78

P r o j e t o Análise do Mapeamento e das Políticas para Arranjos Produtivos Locais no Norte, Nordeste e Mato Grosso e dos Impactos dos Grandes Projetos Federais no Nordeste N o t a T é c n i c a 0 4 Análise do Balanço de Pagamentos do Estado e a Importância dos APLs no Fluxo de Comércio Bahia www.politicaapls.redesist.ie.ufrj.br www.redesist.ie.ufrj.br

Transcript of NT 04 - BA -...

Projeto AAnnááll iissee ddoo MMaappeeaammeennttoo ee ddaass PPooll íítt iiccaass ppaarraa

AArrrraannjjooss PPrroodduutt iivvooss LLooccaaiiss nnoo NNoorrttee,, NNoorrddeessttee ee MMaattoo GGrroossssoo ee ddooss IImmppaaccttooss

ddooss GGrraannddeess PPrroojjeettooss FFeeddeerraaiiss nnoo NNoorrddeessttee

Nota Técnica 04

Análise do Balanço de Pagamentos do Estado e a Importância dos APLs no Fluxo de Comércio

Bahia

www.politicaapls.redesist.ie.ufrj.br

www.redesist.ie.ufrj.br

2

Projeto

Análise do Mapeamento e das Políticas para Arranjos Produtivos Locais no Norte, Nordeste e Mato Grosso e dos Impactos dos Grandes Projetos Federais no Nordeste

Nota Técnica 04

ANÁLISE DO BALANÇO DE PAGAMENTOS DO ESTADO E A IMPORTÂNCIA DOS APLs NO FLUXO DE COMÉRCIO

Bahia

Equipe Estadual

Coordenador: Hamilton de Moura Ferreira Júnior

Pesquisadores: Rossine Cerqueira da Cruz

Fábio Batista Mota

Thiago Góes

Estagiários: Alexsandra Andrade Santana

Gustavo Orge Orrico

Rodrigo Carvalho Oliveira

Thiago Henrique Rios

Equipe de Coordenação do Projeto / RedeSist

Coordenadora: Valdênia Apolinário

Maria Lussieu da Silva

Thaís de Miranda Moreira

3

LISTA DE TABELAS

Tabela 1 - Composição do VA do Estado da Bahia – 2006 ..................................................... 16 Tabela 2 - Fluxo de comércio do Estado da Bahia em R$ mil – 2006 ..................................... 22 Tabela 3 - Fluxo de comércio interestadual do Estado da Bahia por tipo de atividade em R$ mil – 2006 ................................................................................................................................. 23 Tabela 4 - Fluxo das entradas, por Região, das principais atividades econômicas e dos APLs do Estado da Bahia – 2006 ....................................................................................................... 28 Tabela 5 - Fluxo das saídas, por Região, das principais atividades econômicas e dos APLs do Estado da Bahia – 2006 ............................................................................................................ 29 Tabela 6 - Saldo das transações, por Região, das principais atividades econômicas e dos APLs do Estado da Bahia – 2006 ....................................................................................................... 30 Tabela 7- Balança comercial internacional das transações do estado Bahia segundo suas principais atividades econômicas– 2006 .................................................................................. 32 Tabela 8 - Balança Comercial Total das transações do estado Bahia segundo suas principais atividades econômicas - 2006 ................................................................................................... 40

4

LISTA DE ILUSTRAÇÕES

Quadro 1 - PIB municipal a preços correntes, Bahia - 2006 .................................................... 10 Quadro 2 - Evolução do Produto Interno Bruto ....................................................................... 16 Quadro 3 - APLs apoiados pelo Projeto Progredir ................................................................... 17 Quadro 4 - Balança comercial da Divisão CNAE Indústria de transformação para a Bahia - 2006 .......................................................................................................................................... 36 Quadro 5 - Balança Comercial da Divisão CNAE agricultura, pecuária, produção florestal, pesca e aqüicultura para a Bahia - 2006 ................................................................................... 37 Quadro 6 - As 10 empresas sediadas na Bahia que mais exportam ......................................... 37 Quadro 7 - As 10 empresas sediadas na Bahia que mais importam ......................................... 38 Quadro 8 - APL Fornecedores automotivos ............................................................................. 43 Quadro 9 - APL de Transformação de Plásticos ...................................................................... 45 Quadro 10 - APL de Rochas Ornamentais ............................................................................... 47 Quadro 11 - APL de Confecções .............................................................................................. 48 Quadro 12 - APL de Fruticultura .............................................................................................. 49 Quadro 13 - APL Caprinovicultura .......................................................................................... 50 Quadro 14 - APL de Sisal ......................................................................................................... 51 Quadro 15 – APL de Derivados de Cana de Açúcar ................................................................ 51

Figura 1 - Distribuição do PIB dos municípios baianos – 2006. .............................................. 11 Figura 2 - Distribuição do Índice de Desenvolvimento Econômico dos Municípios Baianos - 2006 .......................................................................................................................................... 12 Figura 3 - Distribuição do Índice de Desenvolvimento Social dos municípios baianos - 2006 .................................................................................................................................................. 13 Figura 4 - Principais pólos de desenvolvimento econômico da Bahia ..................................... 15 Figura 5 - Distribuição espacial dos APLs apoiados pelo projeto Progredir............................ 18

5

SUMÁRIO

INTRODUÇÃO ..................................................................................................................................................... 6

1. ESTRUTURA ECONÔMICA ESTADUAL E IMPORTÂNCIA DOS A PLS ............................................. 7

2. A BALANÇA COMERCIAL DOS ESTADOS (BCE) ................................................................................. 19

2.1 RELAÇÕES COMERCIAIS INTERESTADUAIS ................................................................................... 19

2.1.1 Fluxos de comercio interestaduais ........................................................................... 20 2.1.2 Fluxos de comércio interestaduais por atividades econômicas ............................... 24

2.2 FLUXO DE COMÉRCIO INTERNACIONAL DO ESTADO ..... ............................................................ 32

2.3. FLUXO DE COMÉRCIO TOTAL ............................................................................................................. 39

3. A IMPORTÂNCIA DOS APLS NO FLUXO DE COMÉRCIO DO E STADO ......................................... 41

3.1. APLs COM ATIVIDADES FORMALIZADAS .......................................................... 41 3.2. APLs COM ATIVIDADES PARCIALMENTE FORMALIZADAS .......................... 45 3.3. APLs COM ATIVIDADES NÃO FORMALIZADAS ................................................. 50

REFERÊNCIAS .................................................................................................................................................. 52

APÊNDICES ........................................................................................................................................................ 55

6

INTRODUÇÃO

Considerado o ‘Termo de Referência para o Produto 4’ (TR4), o presente relatório tem por

objetivo a elaboração da balança comercial (BC) da Bahia, bem como a análise da sua relação

com os diferentes Arranjos Produtivos Locais (APL) do Estado. Mais especificamente, tal

trabalho abrangeu: (a) as relações comerciais entre a Bahia e os demais Estados da Federação;

(b) as relações comerciais entre a Bahia e o resto do mundo; (c) e a contribuição dos APLs

identificados e apoiados para o fluxo de comércio. Os procedimentos metodológicos

utilizados neste estudo – cujo ano de análise, no que se refere à BC, é 2006 –, estão dispostos,

também, no TR4. Em grande parte, foram utilizados dados secundários disponibilizados pelo

Instituto Brasileiro de Geografia e Estatística (IBGE) – Contas Regionais do Brasil 2003-2006

– e Secretaria da Fazenda do Estado da Bahia (SEFAZ-BA)1.

Esta nota técnica está estruturada em mais três seções, além desta introdutória e das

considerações finais. A seção 1 caracteriza a economia do Estado da Bahia. A seção 2

apresenta a Balança Comercial do Estado. A última, a importância dos APLs no fluxo de

comércio da Bahia.

1 Obs: parte das tabelas geradas em resposta à demanda do TR4, devido à sua extensão, foram, aqui, apresentadas a partir da agregação de certas informações. As tabelas originais, tal como solicitado no TR4, foram enviadas à FUNPEC em arquivo Excel.

7

1. ESTRUTURA ECONÔMICA ESTADUAL E IMPORTÂNCIA DOS A PLS

Historicamente, o processo de industrialização no Estado da Bahia se desenvolveu segundo

períodos de investimentos espaçados no tempo, sendo cada período inaugurado em virtude do

incentivo a grandes investimentos industriais. Nesta apresentação sobre o desenvolvimento

industrial observado na economia baiana, procura-se destacar a sua dinâmica exógena,

espasmódica e a presença marcante de políticas de investimentos estatais via incentivos

fiscais e financeiros, destacando, sempre que relevante, a importância da indústria do

petróleo, como marco inicial, e a implantação do Centro Industrial de Aratu (CIA), do

Complexo Petroquímico de Camaçari e do Complexo Automotivo Ford como momentos de

importância significativa no desenvolvimento industrial do Estado.

Na década de 1930, teve início, no Brasil, a implantação do modelo de substituição de

importações. A partir deste período histórico, e da “nova” divisão nacional do trabalho

promovida por este modelo, se pode principiar a caracterização da economia baiana; cuja

inserção, no plano industrial, se deu de forma subordinada, periférica e marginalmente

complementar ao processo de industrialização tardia ocorrida na região Sudeste.

Durante a primeira metade do século XX – período conhecido como “enigma baiano”

(AGUIAR, 1958) –, a economia baiana estava apoiada no setor agroexportador, destacando-se

o cacau como produto gerador de significativas divisas. Embora houvesse setores comerciais

e financeiros relativamente desenvolvidos, esta estrutura econômica mostrava-se incapaz de

dinamizar a economia, com efeitos multiplicadores bastante limitados (TEIXEIRA;

GUERRA, 2000).

No Estado da Bahia, uma dinâmica econômica mais significativa só pôde ser observada a

partir da segunda metade do século XX. Tal dinamismo derivou da descoberta de um

importante recurso natural, o petróleo. Assim, com a descoberta, em1941, de poços no

Recôncavo Baiano, passaram a ganhar destaque, na economia baiana, as atividades de

exploração e refino de petróleo. Entretanto, o impulso definitivo se deu com o início das

operações da refinaria Landulfo Alves (RLAM), no início da década de 1950, de propriedade

da Petrobrás. Sua inauguração alterou a estrutura produtiva do Estado, ao iniciar o processo

8

de industrialização, com importantes repercussões nos indicadores socioeconômicos do

Estado2.

Após este período, de impulso inicial para a industrialização, observou-se, na década de 1960,

um novo momento de desenvolvimento industrial, implementado através de incentivos fiscais

federais e de expressivos investimentos em infra-estrutura. Em 1983 foi inaugurado um

parque industrial metal-mecânico, o Centro Industrial de Aratu (CIA), localizado no

município de Simões Filho, na Região Metropolitana de Salvador (RMS)3. No final da década

de 1970, mais uma vez, o Estado surge como agente de fomento aos investimentos. Em razão

da necessidade de complementar a matriz industrial brasileira, ampliou-se os incentivos à

produção de bens intermediários. Esta estratégia viabilizou a implantação, em 1978, do Pólo

Petroquímico de Camaçari (COPEC), localizado no município de Camaçari, distante 50 km

de Salvador, e o desenvolvimento do setor metalúrgico no Estado. Dessa forma, a Bahia se

inseriu na matriz industrial brasileira, através do que ficou conhecido como “especialização

regional”4, transformando-se em um Estado supridor de bens intermediários para os setores de

bens finais, instalados nas regiões Sul e Sudeste do país (TEIXEIRA; GUERRA, 2000).

Outro surto de investimentos, que alterou a dinâmica da economia baiana, ocorreu na segunda

metade dos anos 1990 e na primeira metade dos anos 2000: com a implantação da indústria de

celulose no extremo Sul baiano5 e, particularmente, do Complexo Automotivo Ford (Projeto

Amazon), na região de Camaçari. Neste período, destacou-se, novamente, a forte participação

estatal nas políticas de atração de investimentos. A atração de investimentos via “guerra

fiscal” provocou uma modificação na estrutura produtiva do setor industrial baiano ao

introduzir a produção de bens de consumo finais, a exemplo do setor calçadista e,

especialmente, automobilístico6. Todavia, em que pese tais avanços, a indústria baiana

2 Este período é considerado o marco de um novo padrão de desenvolvimento da economia baiana. 3 De acordo com o IBGE a RMS é a região metropolitana mais populosa do nordeste brasileiro e é formada pelos seguintes municípios: Camaçari, Candeias, Dias d'Ávila, Itaparica, Lauro de Freitas, Madre de Deus, Mata de São João, Pojuca, Salvador, São Francisco do Conde, São Sebastião do Passé, Simões Filho e Vera Cruz 4 Este processo de industrialização implicou diretamente na aceleração do crescimento da Região Metropolitana de Salvador (RMS), tendo a cidade de Salvador como o centro de atração dos fluxos populacionais, crescendo para além de sua base geográfica e formando, a partir do seu entorno, um eixo urbano-industrial metropolitano. 5 Entretanto, conforme salientado por Teixeira e Guerra (2000), a indústria de celulose caracteriza-se por seu caráter concentrador (capital-intensiva, estreita base de fornecimento, demandantes de grandes extensões de terra) e seu baixo nível de articulação inter-industrial, fato que não a coloca como um núcleo dinâmico, sendo seus impactos diminutos e localizados setorialmente e espacialmente. 6 Maior destaque deve ser dado ao setor automobilístico, por apresentar maior efeito multiplicador do seu investimento.

9

continua fortemente concentrada em bens intermediários, com destaque para os setores

petroquímico e metal mecânico.

Como dito, a indústria baiana instalou-se, principalmente, na Região Metropolitana de

Salvador, onde concentrou infra-estrutura física e alguns serviços necessários para responder

às demandas requeridas pelos empreendimentos ali instalados. Como consequência, observou-

se, também, um grande desenvolvimento de atividades relacionadas ao setor terciário, para

atender tanto demandas da indústria quanto necessidades de uma população em expansão.

O processo de crescimento da população baiana, localizada na RMS, foi fruto de um

expressivo processo migratório, acompanhado por uma notável expansão da classe operária e

da classe média, alterando a estrutura de classes da região. Com o crescimento da classe

média, observou-se um reordenamento da ocupação da cidade do Salvador. Em grande parte,

as áreas próximas à orla marítima e as áreas do centro da cidade passaram a ser ocupadas pela

classe média, ao passo que houve, de certa forma, uma “expulsão” das famílias mais pobres

para as áreas periféricas de Salvador, ou mesmo para fora da capital. Mais ainda, considerado

que os municípios da RMS, onde as indústrias foram implantadas, não apresentavam boa

infra-estrutura, inclusive de moradia, e serviços, parte de seus funcionários – sobretudo

aqueles com cargo de maior hierarquia – acabaram por se fixar em Salvador (DIAS, 2004).

A RMS desempenha um papel de grande importância por concentrar as maiores e mais

importantes atividades industriais, comerciais e de serviços, além dos principais elementos de

infra-estrutura e porte populacional de toda a Bahia. É, portanto, a região mais dinâmica da

economia baiana. Porém, guarda, em seu interior, grandes diferenças sociais e econômicas. A

apropriação local, pelos municípios sede, dos benéficos derivados dos investimentos

industriais do COPEC, CIA e Complexo Automotivo Ford foi, de certa forma, bastante

limitada. Ainda que tais investimentos não tenham sido realizados em Salvador – que

apresenta, marcadamente, uma economia de serviços –, a capital baiana, dentre os municípios

que compõem a RMS, foi a maior beneficiada, em termos de apropriação da renda gerada

pelos investimentos; dado que, como dito, boa parte dos funcionários de maior renda das

indústrias instaladas na RMS residiam em Salvador.

De acordo com dados da Superintendência de Estudos Econômicos e Sociais da Bahia (SEI),

a região metropolitana representou, em 2006, cerca de 50% do PIB baiano; sendo Camaçari,

10

Salvador e São Francisco do Conde responsáveis, conjuntamente, por 84% do PIB da RMS e

por aproximadamente 43% do PIB baiano. O quadro abaixo apresenta, para o ano de 2006, os

15 municípios baianos de maior participação no PIB (juntos, representaram, em 2006, 64,2%

do PIB do Estado da Bahia).

Municípios PIB (R$ milhões) Ranking

Salvador 24.072,40 1º

Camaçari 9.534,30 2º

São Francisco do Conde 6.673,67 3º

Feira de Santana 3.853,35 4º

Candeias 2.236,08 5º

Simões Filho 2.152,73 6º

Vitória da Conquista 1.994,78 7º

Lauro de Freitas 1.770,35 8º

Itabuna 1.579,05 9º

Paulo Afonso 1.544,61 10º

Ilhéus 1.534,80 11º

Dias d’Ávila 1.332,58 12º

Juazeiro 1.313,45 13º

Barreiras 1.186,99 14º

Jequié 1.132,99 15º

Quadro 1 - PIB municipal a preços correntes, Bahia - 2006 FONTE: SEI, 2009.

A figura abaixo apresenta, para o ano de 2006, a espacialização do PIB baiano, evidenciando

a sua concentração na RMS. Fora desta região, apenas alguns poucos municípios

apresentaram um PIB relativamente elevado: Barreiras e Luís Eduardo Magalhães (produção

de Soja); Feira de Santana (serviços e indústrias); Ilhéus e Itabuna (produção de Cacau);

Juazeiro (fruticultura irrigada ao longo do Rio São Francisco, especialmente manga e uva); e

Paulo Afonso (Companhia Hidro Elétrica do São Francisco (CHESF) e hidroelétrica de Paulo

Afonso).

11

Figura 1 - Distribuição do PIB dos municípios baianos – 2006. FONTE: SEI/ Elaboração própria.

Alternativamente, a concentração econômica pode ser observada, também, a partir dos níveis

de arrecadação do ICMS. Em 2006, os municípios metropolitanos – sobretudo Salvador,

Camaçari e São Francisco do Conde –, foram os que mais arrecadam tal imposto. Em um

patamar intermediário, encontravam-se os municípios de Feira de Santana, Vitória da

Conquista, Barreiras, Luis Eduardo Magalhães, Ilhéus, Itabuna, Eunápolis, Teixeira de

Freitas, Alagoinhas, Catú e Pojuca (SEI, 2009). Como sabido, em parte devido ao pouco

dinamismo das economias de boa parte dos municípios baianos, figura, no Estado, uma

situação de dependência de transferências de recursos da União e do Governo da Bahia.

Segundo dados da SEI, em 2006, cerca de 84% da receita realizada pelo total dos municípios

baianos eram provenientes de transferências (apenas 5,5% dos municípios baianos têm a

proporção de arrecadação própria superior a média do total dos municípios; em torno de

15%).

12

A espacialização do Índice de Desenvolvimento Econômico (IDE)7 – que, na sua composição,

leva em consideração os níveis de infra-estrutura, qualificação da mãos-de-obra e renda

gerada localmente – apresenta também, para o ano de 2006, forte concentração em poucos

municípios, bem como um grande espaço homogêneo, com pouco dinamismo econômico

(Figura abaixo).

Figura 2 - Distribuição do Índice de Desenvolvimento Econômico dos Municípios Baianos - 2006 FONTE: SEI/ Elaboração própria.

Por outro lado, a espacialização do Índice de Desenvolvimento Social (IDS)8, para o ano de

2006, apresenta-se mais heterogênea (ausência de uma grande mancha de espaços

homogêneos). Fato devido, aparentemente, à presença do Estado em áreas sociais, tais como

educação e saúde. Dentre os municípios com IDS mais elevados, figuram aqueles situados na

RMS, especialmente Salvador e Lauro de Freitas (Figura abaixo).

7Na construção do IDE estão incluídos outros Índices, quais sejam: o Índice de Infra-estrutura (INF), o Índice de

Qualificação da Mão-de-obra (IQM) e o Índice do Produto Municipal (IPM) (SEI, 2008). 8O conceito do Índice de Desenvolvimento Social é fundamentado no pressuposto de que a população dos municípios está

sendo atendida por serviços de educação e saúde, ao tempo em que tem acesso aos serviços de água tratada e energia elétrica, bem como a idéia de que os chefes de família recebem, de algum modo, uma remuneração mensal. Assim, na construção do IDS estão incluídos o Índice do Nível de Saúde (INS), o Índice do Nível de Educação (INE), o Índice de Serviços Básicos (ISB) e o Índice de Rendimento Médio do Chefe de Família (IRMCF) (SEI, 2008).

13

Figura 3 - Distribuição do Índice de Desenvolvimento Social dos municípios baianos - 2006 FONTE: SEI/ Elaboração própria

Na Figura abaixo, são apresentados os pólos de desenvolvimento econômico do Estado da

Bahia. Pode-se observar que os pólos de maior dinamismo estão concentrados nas bordas do

território, não estabelecendo, aparentemente, relações entre si ou com os demais pólos

(especialmente aqueles situados mais ao interior do território). Constituem os pólos mais

relevantes: (a) o da RMS, articulada com Feira de Santana e com os municípios de

Alagoinhas, Catú e Pojuca (Macrorregião de Salvador), formando o centro industrial e

econômico do Estado; (b) o de Eunápolis e Teixeira de Freitas, no extremo Sul da Bahia

(produção de papel e celulose); (c) o de Barreiras, no cerrado baiano (produção de soja e

algodão); (d) o de Juazeiro, importante centro logístico e com atividades de fruticultura; (e)

Vitória da Conquista, Itabuna e Jequié (pólos de serviços); (f) e o de Ilhéus, como um

pequeno pólo industrial e de turismo.

14

Assim, grosso modo, três grandes áreas geográficas concentram os pólos de desenvolvimento

mais dinâmicos do Estado: o Litoral, principalmente, o Oeste e o semi-árido. Na primeira,

observam-se áreas em processo de crescimento econômico, como no caso da RMS e entorno,

com atividades ligadas ao setor de serviços, indústria e turismo, e do Extremo Sul, com a

celulose e o turismo. No litoral, outras duas áreas de grande potencial são a Região do Baixo

Sul, com o turismo e uma agricultura familiar voltada para especiarias (cravo, pimenta do

reino, borracha, dendê etc.), e o litoral norte, com o turismo e um setor rural mais voltado para

uma produção de modelo produtivista, engajada em cadeias agroindustriais, como no caso da

laranja e da silvicultura. Finalmente, a região cacaueira (Ilhéus), que, de certa forma, ainda

vive o “drama” da crise do cacau, busca no turismo e na indústria formas de restabelecer seu

potencial de desenvolvimento. Na segunda área, a região Oeste do Estado, predomina

atividades ligadas ao agronegócio, produção de commodities voltadas à exportação (soja,

algodão, milho, feijão, café e frutas). A última, o semi-árido – com cerca de 2/3 do território e

43% da população do Estado –, constitui um espaço econômico bastante pobre, baseado na

agricultura familiar. Todavia, aqui se pode encontrar, também, áreas econômicas mais

prósperas, baseadas em recursos naturais (extração de urânio e minério de ferro e de Rochas

Ornamentais) e no turismo (chapada diamantina).

15

Barreiras

Itabuna Ilhéus

Teixeirade Freitas

Eunapolis

Vitoria daConquista

Jequié

Juazeiro

SantanaFeira de

Camaçari

Salvador

Concentração Industrial

Cidades-Pólo (Comércio/Serviços)

Figura 4 - Principais pólos de desenvolvimento econômico da Bahia FONTE: Elaboração própria.

O processo de desenvolvimento econômico do Estado da Bahia – pautado na forte atuação

estatal, via incentivos fiscais e financeiros, caracterizado por blocos de investimentos

industriais espaçados no tempo, com uma lógica produtiva fundamentada em grandes

empreendimentos polarizadores –, implicou em uma concentração não apenas espacial e

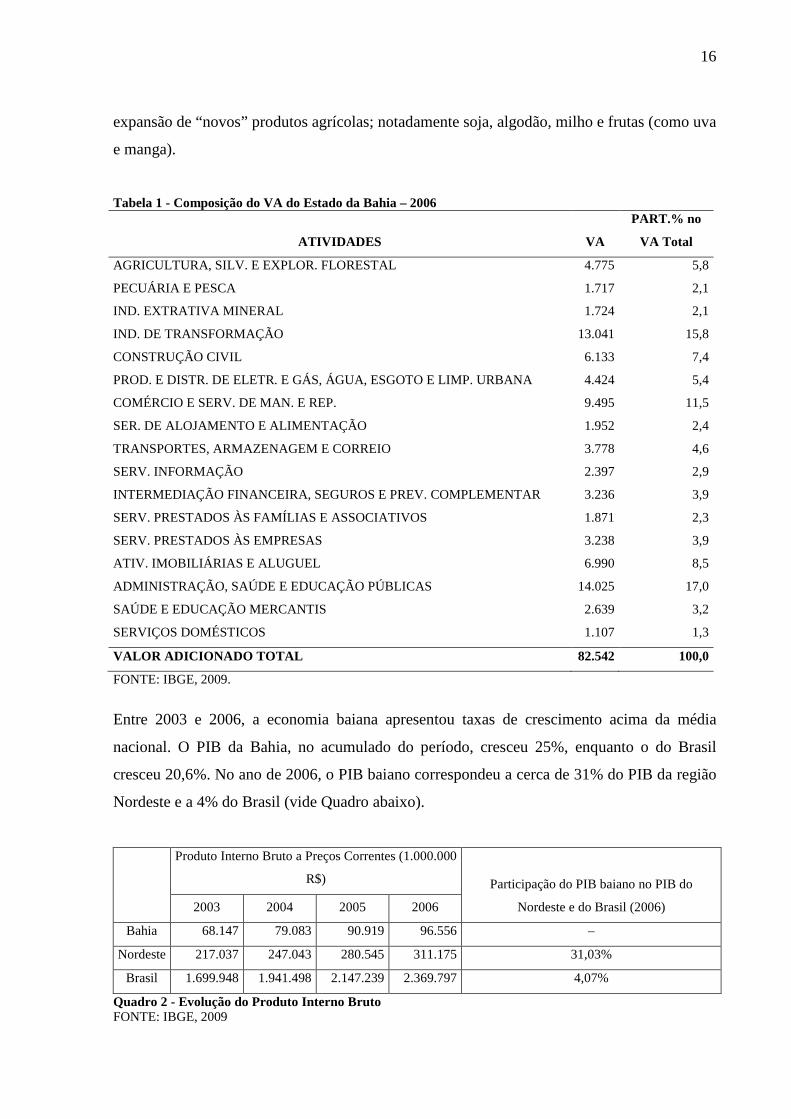

socioeconômica, mas também setorial. A tabela abaixo apresenta a composição do valor

adicionado (VA) do Estado da Bahia, evidenciando a maior participação de atividades

econômicas relacionadas aos setores secundário e, principalmente, terciário. No primeiro,

destaca-se a ‘indústria de transformação’, que representou, em 2006, 15,8% do valor

adicionado do Estado. Dentro deste, predominam as indústria química e petroquímica, que,

juntas, respondem por 46,5% do total do setor. No segundo setor, destaque para as atividades

de ‘administração, saúde e educação públicas’, com 17% do VA do Estado. Em parte, a

diminuição da participação do setor primário, no VA da economia baiana, pode ser creditada

à perda de dinamismo em mercados de produtos seculares, como o cacau, sisal, fumo e

mandioca. Por outro lado, mais recentemente, observa-se forte processo de modernização e

16

expansão de “novos” produtos agrícolas; notadamente soja, algodão, milho e frutas (como uva

e manga).

Tabela 1 - Composição do VA do Estado da Bahia – 2006

ATIVIDADES VA

PART.% no

VA Total

AGRICULTURA, SILV. E EXPLOR. FLORESTAL 4.775 5,8

PECUÁRIA E PESCA 1.717 2,1

IND. EXTRATIVA MINERAL 1.724 2,1

IND. DE TRANSFORMAÇÃO 13.041 15,8

CONSTRUÇÃO CIVIL 6.133 7,4

PROD. E DISTR. DE ELETR. E GÁS, ÁGUA, ESGOTO E LIMP. URBANA 4.424 5,4

COMÉRCIO E SERV. DE MAN. E REP. 9.495 11,5

SER. DE ALOJAMENTO E ALIMENTAÇÃO 1.952 2,4

TRANSPORTES, ARMAZENAGEM E CORREIO 3.778 4,6

SERV. INFORMAÇÃO 2.397 2,9

INTERMEDIAÇÃO FINANCEIRA, SEGUROS E PREV. COMPLEMENTAR 3.236 3,9

SERV. PRESTADOS ÀS FAMÍLIAS E ASSOCIATIVOS 1.871 2,3

SERV. PRESTADOS ÀS EMPRESAS 3.238 3,9

ATIV. IMOBILIÁRIAS E ALUGUEL 6.990 8,5

ADMINISTRAÇÃO, SAÚDE E EDUCAÇÃO PÚBLICAS 14.025 17,0

SAÚDE E EDUCAÇÃO MERCANTIS 2.639 3,2

SERVIÇOS DOMÉSTICOS 1.107 1,3

VALOR ADICIONADO TOTAL 82.542 100,0

FONTE: IBGE, 2009.

Entre 2003 e 2006, a economia baiana apresentou taxas de crescimento acima da média

nacional. O PIB da Bahia, no acumulado do período, cresceu 25%, enquanto o do Brasil

cresceu 20,6%. No ano de 2006, o PIB baiano correspondeu a cerca de 31% do PIB da região

Nordeste e a 4% do Brasil (vide Quadro abaixo).

Produto Interno Bruto a Preços Correntes (1.000.000

R$) Participação do PIB baiano no PIB do

Nordeste e do Brasil (2006) 2003 2004 2005 2006

Bahia 68.147 79.083 90.919 96.556 –

Nordeste 217.037 247.043 280.545 311.175 31,03%

Brasil 1.699.948 1.941.498 2.147.239 2.369.797 4,07%

Quadro 2 - Evolução do Produto Interno Bruto FONTE: IBGE, 2009

17

A estratégia de desenvolvimento regional endógeno, baseada no fomento aos chamados

Arranjos Produtivos Locais (APLs), enfatiza a criação de vantagens competitivas dinâmicas

nas firmas, concedendo, portanto, papel fundamental à inovação, sobretudo ao seu caráter

local e específico. Tal abordagem, a partir de 2003, se constituiu como uma das novas formas

de intervenção de políticas públicas no Estado da Bahia. O foco em APLs – que guarda

oposição com o padrão histórico de intervenção do Estado na economia baiana, baseado,

grosso modo, em grandes empreendimentos industriais polarizadores – pretenderia estimular

o desenvolvimento econômico da Bahia, em parte, a partir do fomento à cooperação, inovação

e aprendizado em firmas de porte menor (usualmente, mas não necessariamente).

O Projeto Progredir9, antigo projeto BID, é a principal iniciativa de fomento para APLs no

Estado da Bahia. Tal projeto é coordenado pela Secretaria de Ciência e Tecnologia (SECTI) e

conta com a parceria de diversas instituições, com destaque para SEBRAE, IEL e

DESENBAHIA. Os recursos financeiros para operacionalização do programa são originários

do Banco Interamericano para o Desenvolvimento (BID), principalmente, e, também, do

próprio governo do Estado. As ações desenvolvidas no âmbito do Projeto Progredir abarcam

11 arranjos produtivos (Quadro abaixo).

APL MUNICIPIOS DE ABRANGENCIA FORNECEDORES AUTOMOTIVO

RMS, Feira de Santana, S.Antonio de Jesus e Cruz das Almas.

CAPRINOVINOCULTURA Senhor do Bonfim, Andorinha, Jussara, Pintadas, Ponto Novo e Juazeiro. CONFECÇÕES RMS e Feira de Santana.

DERIVADOS DE CANA

Abaira, Piatã, Mucugê, Utinga, Rio de Contas Jussiape,Vale do Rio Gavião, Piripá, Licinio de Almeida, Cordeiros,Caculé ,Mortugaba, , Ibirataia, Jaguaripe ,Amargosa, e Ilhéus.

FRUTICULTURA Juazeiro, Curaçá, Sento Sé e Casa Nova. TRANSFORMAÇÃO DE

PLASTICO RMS e Feira de Santana.

PISCICULTURA Paulo Afonso, Canudos e Glória. ROCHAS ORNAMENTAIS RMS, Ourolândia e Jacobina.

SISAL

Araci, Barrocas, Biritinga, Candeal, Cansanção, Conceição do Coité, Ichu, Itiúba, Lamarão, Monte Santo, Nordestina, Queimadas, Quijingue, Retirolândia, Santa Luz, São Domingos, Serrinha, Teofilândia, Tucano e Valente).

TECNOLOGIA DE INFORMAÇÃO

Salvador, Feira de Santana

TURISMO Costa do Cacau – Ilhéus, Itabuna, Itacaré, Canavieiras, Sta. Luzia, uma.

Quadro 3 - APLs apoiados pelo Projeto Progredir FONTE: Elaboração própria.

9 O Estado da Bahia, por meio do Núcleo de Apoio a APLs, apóia 14 arranjos no Estado. Porém, apenas 11 já receberam ou recebem ações concretas de apoio.

18

Os APLs apoiados pelo Projeto Progredir estão, de forma geral, dispersos ao longo do

território baiano (inclusive pelo semi-árido, região bastante pobre). Todavia, pode-se

observar, ainda, uma relativa concentração na Macrorregião de Salvador, formada pelos

municípios que compõem a RMS, mais Feira de Santana.

Figura 5 - Distribuição espacial dos APLs apoiados pelo projeto Progredir FONTE: Elaboração própria.

19

2. A BALANÇA COMERCIAL DOS ESTADOS (BCE)

2.1 RELAÇÕES COMERCIAIS INTERESTADUAIS

As relações comerciais entre a economia baiana e o mercado interno brasileiro, em parte,

podem ser entendidas a partir da compreensão de sua inserção no processo de

industrialização. Este processo, iniciado na década de 1930 e intensificado na segunda metade

do século XX, resultou na inserção da Bahia como um Estado produtor de bens

intermediários10 – com uma indústria especializada e complementar à matriz industrial

brasileira –, consumidor de bens finais, exportador de produtos primários e fornecedor de

mão-de-obra barata.

Entretanto, destaque deve ser dado ao novo cenário surgido a partir do período estabilidade

econômica, que tem como marco inicial o Plano Real. Com a intensificação do processo de

globalização, e, navegando em mares de relativa estabilidade, a Bahia passou a produzir e

exportar bens finais, mesmo que ainda de forma tímida, como, por exemplo, automóveis,

calçados e computadores.

Em 2006, a Bahia apresentou saldos positivos na balança comercial por vias internas com a

maioria dos Estados brasileiros. Obteve, no total, um saldo comercial de R$ 6,7 bilhões. Das

27 unidades federativas, a Bahia apresentou saldo negativo com apenas cinco. E, das regiões

do país, apresentou déficit somente com a Norte. A região Sudeste, nesse mesmo ano, se

destacou como a principal parceira comercial da Bahia; em grande parte devido ao comércio

com o Estado de São Paulo. As regiões Centro-Oeste e Norte, por outro lado, não se

constituíram como grandes parceiros comerciais. Há, nestas, Estados com os quais a Bahia

não estabeleceu, em 2006, quaisquer relações comerciais.

No volume das relações comerciais interestaduais, dois setores da economia baiana merecem

destaque, a saber, a indústria de transformação e o setor de serviços. O primeiro foi

responsável, em 2006, por mais de 50% das exportações e importações estaduais. Aqui,

10 Em especial insumos industriais destinados às indústrias sediadas nas regiões Sul e Sudeste do país.

20

destaque deve ser dado aos seguimentos químico e petroquímico, que, juntos, abarcaram mais

de 40% do total de exportações e importações. Por sua vez, o setor de serviços11 foi

responsável por 43% das entradas e 19% das saídas.

O comércio interestadual da Bahia, nesse mesmo ano, ficou concentrado em apenas seis

Estados da Federação, sendo quatro da região Sudeste (São Paulo, Rio de Janeiro, Minas

Gerais e Espírito Santo) e dois da região Nordeste (Pernambuco e Sergipe). Tais Estados

foram responsáveis por 75,6% das importações12 e 73,1% das exportações com a Bahia. No

que tange à concentração por segmento de comércio, destaque para a indústria de

transformação e o comércio e reparação de veículos automotores e motocicletas, que, juntos,

foram responsáveis por 89,9% das importações e 90,2% das exportações estaduais.

2.1.1 Fluxos de comercio interestaduais

Como dito, o Estado da Bahia tem na região Sudeste o seu grande parceiro comercial e na

indústria de transformação sua principal atividade econômica exportadora. Em 2006, esta

região foi o destino de 78,3% das exportações baianas. A forte parceria comercial da Bahia

com a região Sudeste foi devida, em grande parte, à relação com São Paulo. Este estado foi o

destino de 54,5% do total das exportações baianas, sendo 48,0% proveniente da indústria de

transformação. Por sua vez, a indústria de transformação foi responsável por 76,6% do total

de exportações baianas para outros Estados, com destaque para os produtos derivados da

química e petroquímica, com 40,8% do total.

Conforme destacado, o Estado da Bahia caracteriza-se como um forte mercado consumidor de

produtos finais, em especial de bens duráveis. Em decorrência desta característica é possível

entender a razão da menor participação da indústria de transformação nos registros de

entradas, em comparação com a sua participação nas exportações, e do destaque dado ao

comércio. Em 2006, a indústria de transformação respondeu por, aproximadamente, metade

11 Com destaque para o segmento de comércio e reparação de veículos automotores e motocicletas. 12 Se for incluído o Estado do Amazonas entre os principais importadores, este percentual chega a quase 80%, em razão da presença da Zona Franca de Manaus.

21

das importações, sendo seguida do comércio e reparação de veículos automotores e

motocicletas com 39,6% deste total.

Em 2006, grande parte das importações baianas, cerca de 64%, teve como origem a região

Sudeste, sendo São Paulo o seu principal parceiro comercial, responsável por 41,2% do total

importado pela Bahia (45,2% do total importado foi devido à indústria de transformação e

36,0% ao segmento de comércio e reparação de veículos automotores e motocicletas). O

Sudeste foi responsável por 72,0% da corrente do comércio interestadual (exportações mais

importações) baiana, sendo o estado de São Paulo responsável por 42,0% deste total. Por

outro lado, as regiões Norte e Centro-Oeste – com as quais a Bahia manteve fraca relação

comercial13–, que, juntas, somaram 7,1% das entradas e 6,7% das saídas14, e, apenas, cerca de

8% da corrente de comércio baiana.

Na região Norte, o principal parceiro comercial da Bahia é o Estado do Amazonas, devido,

especialmente, à Zona Franca de Manaus, com 1,4% das exportações e 4,1% das importações

baianas. Isto, devido ao fato de que a Bahia, como dito, na balança comercial, pode ser

caracterizada como um Estado produtor de bens intermediários e consumidor de bens finais.

Na relação entre estes dois Estados, destaque para a indústria de transformação – com os

segmentos de fabricação de bebidas, equipamentos de informática, produtos eletrônicos e

ópticos – e o setor de telecomunicação – depois de São Paulo, o Amazonas é o principal

fornecedor de produtos deste gênero para a Bahia, com 15,8% da demanda do Estado.

Nesse mesmo ano, a região Nordeste foi a segunda principal parceira comercial da Bahia,

sendo responsável por 21,7% da corrente de comércio interestadual. Destaque para

Pernambuco, com 6,9% da corrente de comércio, seguido por Sergipe, com 4,9%. Esta região

respondeu por 19,2% das entradas e 23,9% das saídas. Pernambuco, o parceiro comercial

mais importante, respondeu por 6,5% das importações e 7,3% das exportações baianas. Por

sua vez, Sergipe foi responsável por 4,4% das importações e 5,3% exportações. Vale destacar

a participação do Estado do Ceará como forte comprador de produtos produzidos na Bahia,

responsável por 3,2% do total das saídas.

13 Deste rol, pode-se excluir o Estado do Amazonas, em decorrência de estar sediada neste estado a Zona Franca de Manaus. 14 Os principais produtos comercializados entre estas regiões são ligados à agricultura e pecuária. Aproximadamente 18% das compras relacionadas a estes produtos são originários da região Centro-Oeste.

22

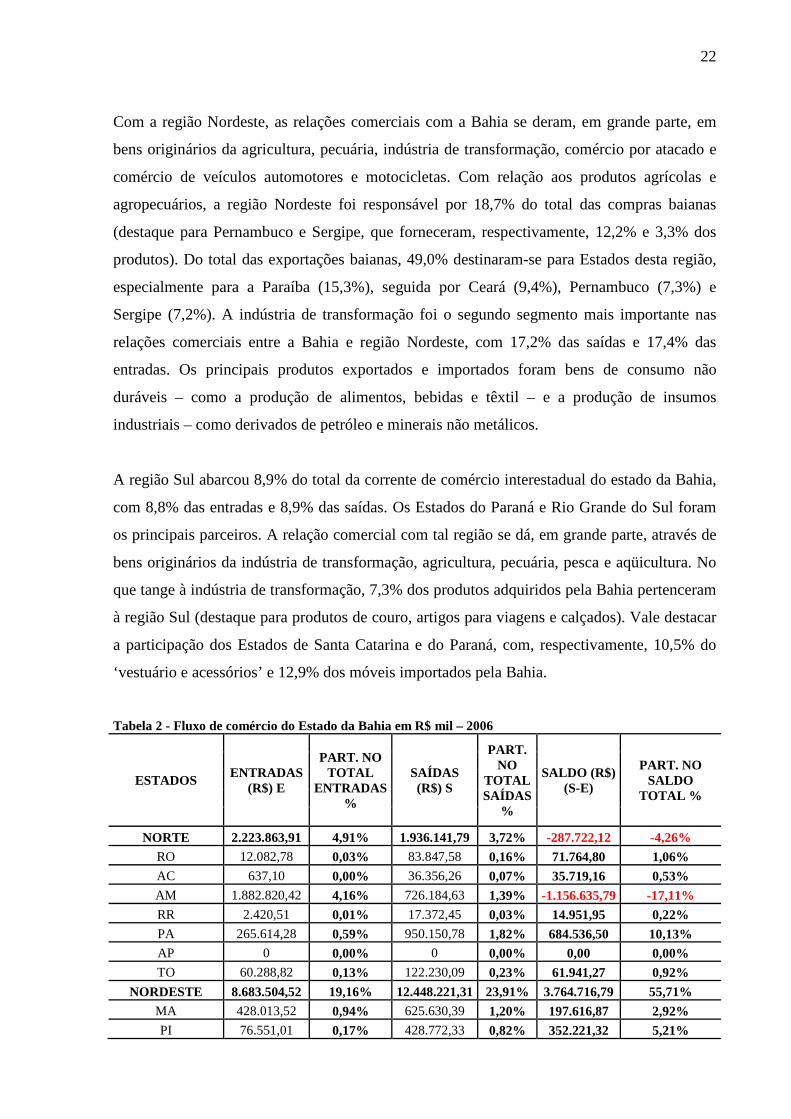

Com a região Nordeste, as relações comerciais com a Bahia se deram, em grande parte, em

bens originários da agricultura, pecuária, indústria de transformação, comércio por atacado e

comércio de veículos automotores e motocicletas. Com relação aos produtos agrícolas e

agropecuários, a região Nordeste foi responsável por 18,7% do total das compras baianas

(destaque para Pernambuco e Sergipe, que forneceram, respectivamente, 12,2% e 3,3% dos

produtos). Do total das exportações baianas, 49,0% destinaram-se para Estados desta região,

especialmente para a Paraíba (15,3%), seguida por Ceará (9,4%), Pernambuco (7,3%) e

Sergipe (7,2%). A indústria de transformação foi o segundo segmento mais importante nas

relações comerciais entre a Bahia e região Nordeste, com 17,2% das saídas e 17,4% das

entradas. Os principais produtos exportados e importados foram bens de consumo não

duráveis – como a produção de alimentos, bebidas e têxtil – e a produção de insumos

industriais – como derivados de petróleo e minerais não metálicos.

A região Sul abarcou 8,9% do total da corrente de comércio interestadual do estado da Bahia,

com 8,8% das entradas e 8,9% das saídas. Os Estados do Paraná e Rio Grande do Sul foram

os principais parceiros. A relação comercial com tal região se dá, em grande parte, através de

bens originários da indústria de transformação, agricultura, pecuária, pesca e aqüicultura. No

que tange à indústria de transformação, 7,3% dos produtos adquiridos pela Bahia pertenceram

à região Sul (destaque para produtos de couro, artigos para viagens e calçados). Vale destacar

a participação dos Estados de Santa Catarina e do Paraná, com, respectivamente, 10,5% do

‘vestuário e acessórios’ e 12,9% dos móveis importados pela Bahia.

Tabela 2 - Fluxo de comércio do Estado da Bahia em R$ mil – 2006

ESTADOS ENTRADAS

(R$) E

PART. NO TOTAL

ENTRADAS %

SAÍDAS (R$) S

PART. NO

TOTAL SAÍDAS

%

SALDO (R$) (S-E)

PART. NO SALDO

TOTAL %

NORTE 2.223.863,91 4,91% 1.936.141,79 3,72% -287.722,12 -4,26% RO 12.082,78 0,03% 83.847,58 0,16% 71.764,80 1,06% AC 637,10 0,00% 36.356,26 0,07% 35.719,16 0,53% AM 1.882.820,42 4,16% 726.184,63 1,39% -1.156.635,79 -17,11% RR 2.420,51 0,01% 17.372,45 0,03% 14.951,95 0,22% PA 265.614,28 0,59% 950.150,78 1,82% 684.536,50 10,13% AP 0 0,00% 0 0,00% 0,00 0,00% TO 60.288,82 0,13% 122.230,09 0,23% 61.941,27 0,92%

NORDESTE 8.683.504,52 19,16% 12.448.221,31 23,91% 3.764.716,79 55,71% MA 428.013,52 0,94% 625.630,39 1,20% 197.616,87 2,92% PI 76.551,01 0,17% 428.772,33 0,82% 352.221,32 5,21%

23

CE 758.256,32 1,67% 1.686.923,86 3,24% 928.667,54 13,74% PB 371.740,09 0,82% 936.018,81 1,80% 564.278,72 8,35% PE 2.942.685,25 6,49% 3.806.568,84 7,31% 863.883,59 12,78% AL 943.408,97 2,08% 1.502.694,27 2,89% 559.285,30 8,28% SE 2.010.513,45 4,44% 2.772.873,23 5,33% 762.359,78 11,28% RN 1.152.335,90 2,54% 688.739,57 1,32% -463.596,33 -6,86%

SUDESTE 29.304.845,86 64,67% 36.133.407,26 69,39% 6.828.561,40 101,04% MG 4.001.922,13 8,83% 3.851.261,62 7,40% -150.660,52 -2,23% ES 2.428.932,76 5,36% 2.176.194,22 4,18% -252.738,54 -3,74% RJ 4.213.585,38 9,30% 3.237.924,58 6,22% -975.660,80 -14,44% SP 18.660.405,59 41,18% 22.222.423,20 42,68% 3.562.017,62 52,71%

SUL 3.989.595,58 8,80% - 0,00% -3.989.595,58 -59,03% PR 1.405.203,59 3,10% 1.516.743,26 2,91% 111.539,67 1,65% SC 889.706,03 1,96% 1.199.197,86 2,30% 309.491,84 4,58% RS 1.694.685,96 3,74% 1.929.662,51 3,71% 234.976,55 3,48%

CENTRO-OESTE 1.111.505,31 2,45% 1.553.783,17 2,98% 442.277,86 6,54% MS 0 0,00% 0 0,00% 0,00 0,00% MT 107.650,37 0,24% 184.733,38 0,35% 77.083,01 1,14% GO 788.217,42 1,74% 824.107,30 1,58% 35.889,88 0,53%

DF 215.637,53 0,48% 544.942,49 1,05% 329.304,96 4,87%

BRASIL 45.313.315,17 100,00% 52.071.553,52 100,00% 6.758.238,35 100,00% FONTE: Elaboração Própria a partir de dados disponibilizados pela Secretaria da Fazenda do Estado da Bahia (SEFAZ).

Tabela 3 - Fluxo de comércio interestadual do Estado da Bahia por tipo de atividade em R$ mil – 2006

SETORES E ATIVIDADES

ENTRADAS (R$)

PART. NO TOTAL

ENTRADAS %

SAÍDAS (R$)

PART. NO

TOTAL SAÍDAS

%

SALDO (R$)

PART. NO

SALDO TOTAL

%

AGROPECUÁRIA 502.105,34 1,11% 1.132.791,61 2,18% 630.686,27 9% AGRICULTURA, PECUÁRIA, PRODUÇÃO FLORESTAL, PESCA E AQÜICULTURA

502.105,34 1,11% 1.132.791,61 2,18% 630.686,27 9%

INDÚSTRIA 25.194.161,15 55,60% 40.972.191,58 78,68% 15.778.030,43 233% INDÚSTRIA EXTRATIVA

1.019.054,59 2,25% 805.866,79 1,55% -213.187,80 -3%

INDÚSTRIA DE TRANSFORMAÇÃO

22.777.216,15 50,27% 39.913.239,33 76,65% 17.136.023,18 254%

ELETRICIDADE E GÁS

1.241.038,57 2,74% 172.186,51 0,33% -1.068.852,06 -16%

ÁGUA, ESGOTO, ATIVIDADES DE GESTÃO DE RESÍDUOS E DESCONTAMINAÇÃO

42.395,83 0,09% 17.769,96 0,03% -24.625,87 0%

CONSTRUÇÃO 114.456,01 0,25% 63.128,99 0,12% -51.327,02 -1% SERVIÇOS 19.617.048,67 43,29% 9.966.570,32 19,14% -9.650.478,35 -143%

COMÉRCIO; REPARAÇÃO DE VEÍCULOS

17.966.867,24 39,65% 7.051.320,55 13,54% -

10.915.546,69 -162%

24

AUTOMOTORES E MOTOCICLETAS

TRANSPORTE, ARMAZENAGEM E CORREIO

542.474,88 1,20% 2.276.901,71 4,37% 1.734.426,83 26%

ALOJAMENTO E ALIMENTAÇÃO

105.520,74 0,23% 14.610,74 0,03% -90.910,00 -1%

INFORMAÇÃO E COMUNICAÇÃO

827.967,86 1,83% 409.667,58 0,79% -418.300,28 -6%

ATIVIDADES FINANCEIRAS, DE SEGUROS E SERVIÇOS RELACIONADOS

2.361,17 0,01% 2.201,31 0,00% -159,86 0%

ATIVIDADES IMOBILIÁRIAS

24.279,87 0,05% 14.366,71 0,03% -9.913,16 0%

ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E TÉCNICAS

22.477,45 0,05% 32.382,84 0,06% 9.905,39 0%

ATIVIDADES ADMINISTRATIVAS E SERVIÇOS COMPLEMENTARES

62.525,52 0,14% 92.041,20 0,18% 29.515,67 0%

ADMINISTRAÇÃO PÚBLICA, DEFESA E SEGURIDADE SOCIAL

7.601,63 0,02% 4.930,62 0,01% -2.671,01 0%

EDUCAÇÃO 3.025,99 0,01% 222,64 0,00% -2.803,35 0% SAÚDE HUMANA E SERVIÇOS SOCIAIS

778,21 0,00% 14,93 0,00% -763,29 0%

ARTES, CULTURA, ESPORTE E RECREAÇÃO

1.132,26 0,00% 124,53 0,00% -1.007,73 0%

OUTRAS ATIVIDADES DE SERVIÇOS

50.035,86 0,11% 67.784,98 0,13% 17.749,12 0%

SERVIÇOS DOMÉSTICOS

0,00 0,00% 0,00 0,00% 0,00 0%

TOTAL 45.313.315,17 100,00% 52.071.553,52 100,00% 6.758.238,35 100% FONTE: Elaboração Própria a partir de dados disponibilizados pela Secretaria da Fazenda do Estado da Bahia (SEFAZ)

2.1.2 Fluxos de comércio interestaduais por atividades econômicas

As importações de produtos da indústria química e petroquímica representaram 28,4% do

total das compras das empresas baianas – originárias, especialmente, do Estado de São Paulo,

responsável por 31,3% do total das importações. No que tange às importações baianas,

observou-se um nível elevado de concentração setorial. A indústria liderou os fluxos de

25

comércio interestaduais, com 78,7% das exportações baianas. Deste total, a indústria de

transformação foi responsável por 97,4%. Insumos para uso na indústria química e

petroquímica representaram 40,8% do total da indústria e 31,3% do total das exportações da

Bahia.

O setor serviço foi responsável por 19,1% das exportações interestaduais. Destaque para o

comércio e reparação de veículos automotores e motocicletas, com 70,8% do total do setor e

39,7% do total das saídas do Estado. Finalmente, a agricultura, pecuária, produção florestal,

piscicultura e aqüicultura, com uma participação de 2,2% nas exportações estaduais

(agricultura e pecuária responderam, juntas, por 67,0% da participação deste segmento).

Em 2006, a indústria concentrou 55,6% do comércio interestadual, seguida pelo setor

serviços, com 43,3% de participação. No setor industrial, os segmentos mais importantes

foram os bens intermediários e os bens de capital. No setor serviços, destaque para o

segmento de reparação de veículos automotores e motocicletas, com 91,6% do setor de

serviços e 39,6% do total do comércio por vias internas.

Finalmente, algumas considerações pontuais pertinentes à participação dos APLs baianos

(apoiados pelo Estado) no comércio interestadual. Tal discussão requer certo cuidado, posto

que os dados relativos ao comércio interestadual refletem atividades econômicas

desenvolvidas em âmbito estadual, sem discriminar, portanto, a participação dos APLs –

podendo-se fazer, como disposto no TR4, por inferência, com base no conhecimento tácito

dos pesquisadores. Abaixo, breves considerações envolvendo o comércio interestadual de

alguns dos produtos produzidos, também, no âmbito de alguns APLs baianos objeto de

políticas públicas.

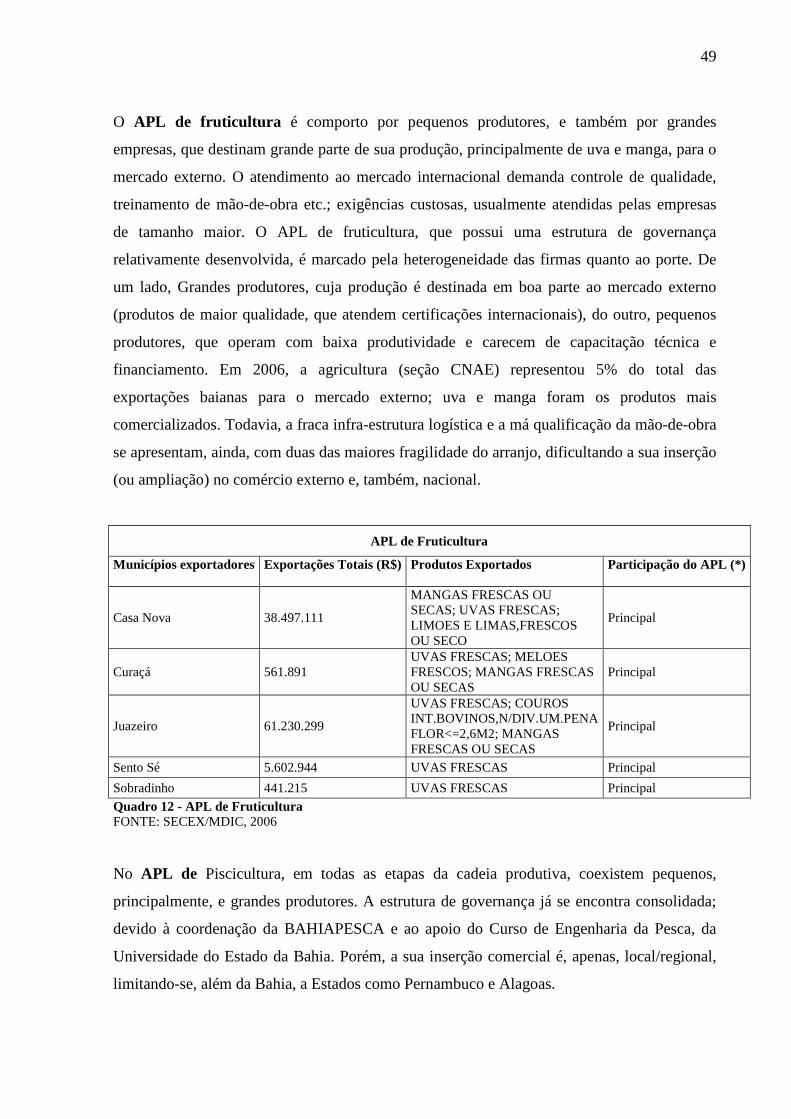

Como sabido, a maior parte da produção de uva e manga na Bahia encontra-se no entorno da

região de Juazeiro, onde está localizado o APL de Fruticultura. Desse modo, poder-se-ia

inferir que parcela significativa das exportações baianas de frutas, no comércio interestaual,

tem origem na produção deste APL. Tais exportações, em 2006, foram destinadas, em grande

parte, para os Estados de Pernambuco, Rio de Janeiro e São Paulo. A produção de manga da

Bahia teve em Pernambuco o seu principal comprador, com aproximadamente 77% das

exportações interestaduais. Por sua vez, a produção de uva teve por principais destinos São

Paulo (32%), Pernambuco (29,25%) e Rio de Janeiro (17,6%).

26

A importância do Estado de Pernambuco na compra de frutas produzidas na Bahia está

associada à proximidade da região produtora baiana, Juazeiro, com o município de Petrolina-

PE, onde se encontram alguns das principais empresas exportadoras de frutas para o resto do

mundo. Trata-se, na verdade, de um bipólo (Juazeiro/Petrolina) produtor e distribuidor destes

produtos. No comércio de uvas, Bahia-Pernambuco, observou-se, em 2006, um saldo positivo

de cerca de R$ 2,7 milhões, para a Bahia, enquanto o de manga apresentou déficit de

aproximadamente R$ 8 milhões.

Pernambuco é, também, um dos principais destinos da produção baiana de peixe de água doce

– atividade que guarda aderência com o APL de Piscicultura –, abarcando cerca de 54% da

produção exportada. Todavia, o saldo comercial deste produto foi negativo em 2006, com um

déficit de aproximadamente R$ 260 mil.

A extração de mármore e seu beneficiamento é outra atividade econômica que pode ser

associada a um APL baiano, o de rochas ornamentais, que tem no mármore bege o seu

principal produto. O comércio interestadual de produtos ligados à extração e beneficiamento

do mármore registrou, em 2006, um saldo positivo, de, aproximadamente, R$ 5 milhões.

Espírito Santo e Minas Gerais foram os principais compradores da produção baiana.

O comércio por vias internas de água ardente de cana de açúcar, produto que guarda aderência

com a produção do APL de Derivados de Cana de Açúcar, apresentou saldo comercial

negativo; cerca de R$ 80 mil. O principal destino dos produtos baianos foi o Estado de São

Paulo. Observou-se, também, que São Paulo e Rio Grande do Sul foram os maiores

fornecedores nacionais de água ardente de cana de açúcar para a Bahia.

O comércio interestadual de vestuário e acessórios apresentou um saldo positivo de

aproximadamente R$ 143 milhões. Na Bahia, tais produtos são produzidos em grande parte

pelo APL de Confecções de Salvador-Feira de Santana. O principal destino da produção

baiana é o Estado de São Paulo, que é, também, o maior fornecedor destes produtos para a

Bahia.

Em 2006, o comércio de produtos relacionados ao APL de transformação plástica apresentou

saldo negativo. Também o saldo do comércio interestadual de produtos ligados à cadeia

27

produtiva automotiva foi negativo em 2006. A fabricação de tais produtos está relacionada,

em parte, ao complexo automotivo Ford-BA e ao APL dos fornecedores da cadeia

automotiva. Nesse ano, o Estado de São Paulo foi o maior fornecedor e, também, comprador

dos produtos baianos.

Em que pese às fragilidades competitivas do setor de Tecnologia da Informação (TI) na

Bahia, no comércio por vias internas este segmento apresenta saldo comercial positivo, nas

diversas classes da classificação CNAE; exceto no desenvolvimento e licenciamento de

programas de computador customizáveis. Os grandes demandantes dos produtos ligados ao

setor de TI baiano são os Estados do Rio de Janeiro e São Paulo, responsáveis por,

respectivamente, 31,70% e 20,77% das exportações.

O saldo do comércio interestadual de produtos relacionados ao APL de sisal foi positivo em

2006; exceto para produtos ligados à fabricação de artefatos e tapeçaria, com déficit de R$

14,3 milhões. Tal comércio abrangeu produtos como tecelagem de fios de fibras têxteis

naturais (exceto algodão), fabricação de artefatos têxteis para uso doméstico, fabricação de

artefatos de tapeçaria e fabricação de artefatos de cordoaria. São Paulo e Minas Gerais foram

os maiores destinos das exportações baianas. A Bahia importou, em 2006, produtos oriundos

de tecelagem de fios de fibras têxteis naturais (exceto algodão), especialmente de São Paulo e

Ceará.

Não foram disponibilizados dados desagregados relacionados à comercialização interestadual

de produtos ligados ao APL de caprinovinocultura, de modo que fica prejudica a tentativa de

inferir sobre a sua participação na corrente de comércio da Bahia. Todavia, o comércio de tais

produtos tem pouca significância nas relações comerciais interestaduais baianas, visto que a

inserção deste segmento produtivo é, em grande parte, local/regional.

Os dados do comércio interestadual dos produtos que guardam relação com os APLs baianos

evidenciaram que os Estados do Sudeste, particularmente São Paulo, foram, em 2006, os

grandes parceiros comerciais da Bahia – tanto para exportações quanto importações. De modo

geral, foram encontrados saldos positivos na comercialização de produtos relacionados aos

APLs baianos (exceto, especialmente, o comércio ligado aos APLs de transformação plástica

e de fornecedores da cadeia automotiva).

28

Tabela 4 - Fluxo das entradas, por Região, das principais atividades econômicas e dos APLs do Estado da Bahia – 2006

SEÇÕES NE N CO SE S TOTAL

AGRICULTURA, PECUÁRIA, PRODUÇÃO

FLORESTAL, PESCA E AQÜICULTURA

76.138,30 6.985,95 37.768,98 314.565,22 66.646,90 502.105,34

INDÚSTRIAS EXTRATIVAS

90.003,34 3.230,38 931,80 889.544,13 35.344,95 1.019.054,59

INDÚSTRIA DE TRANSFORMAÇÃO

4.366.080,89 917.701,17 187.428,89 15.647.999,07 1.658.006,14 22.777.216,15

ELETRICIDADE E GÁS

344.910,96 68.694,60 3.285,77 671.802,50 152.344,74 1.241.038,57

ÁGUA, ESGOTO, ATIVIDADES DE

GESTÃO DE RESÍDUOS E

DESCONTAMINAÇÃO

6.937,14 619,14 468,97 27.959,96 6.410,61 42.395,83

CONSTRUÇÃO 21.009,06 1.484,98 2.267,18 80.885,12 8.809,67 114.456,01

COMÉRCIO; REPARAÇÃO DE

VEÍCULOS AUTOMOTORES E MOTOCICLETAS

3.584.145,90 1.083.881,38 839.939,78 10.554.828,86 1.904.071,33 17.966.867,24

TRANSPORTE, ARMAZENAGEM E

CORREIO 67.721,17 6.552,75 10.251,51 382.101,11 75.848,34 542.474,88

ALOJAMENTO E ALIMENTAÇÃO

35.674,08 423,89 1.649,51 57.667,61 10.105,66 105.520,74

INFORMAÇÃO E COMUNICAÇÃO

46.954,19 129.485,61 6.835,54 582.569,43 62.123,09 827.967,86

ATIVIDADES FINANCEIRAS, DE

SEGUROS E SERVIÇOS

RELACIONADOS

1.478,96 0,00 11,13 724,14 146,94 2.361,17

ATIVIDADES IMOBILIÁRIAS

7.254,13 914,59 14.798,71 799,35 513,10 24.279,87

ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E

TÉCNICAS

7.742,72 343,21 33,14 13.501,30 857,08 22.477,45

29

ATIVIDADES ADMINISTRATIVAS E

SERVIÇOS COMPLEMENTARES

14.181,01 2.805,67 1.266,18 40.909,36 3.363,30 62.525,52

ADMINISTRAÇÃO PÚBLICA, DEFESA E

SEGURIDADE SOCIAL

232,85 355,76 1.561,20 3.665,61 1.786,21 7.601,63

EDUCAÇÃO 273,36 175,54 237,80 1.982,15 357,14 3.025,99

SAÚDE HUMANA E SERVIÇOS SOCIAIS

61,88 0,00 12,68 703,65 0,00 778,21

ARTES, CULTURA, ESPORTE E

RECREAÇÃO 44,40 0,00 29,73 911,85 146,28 1.132,26

OUTRAS ATIVIDADES DE

SERVIÇOS 12.660,21 209,29 2.726,83 31.725,45 2.714,09 50.035,86

TOTAL 8.683.504,52 2.223.863,91 1.111.505,31 29.304.845,86 3.989.595,58 45.313.315,17 FONTE: Elaboração Própria a partir de dados disponibilizados pela Secretaria da Fazenda do Estado da Bahia (SEFAZ) Tabela 5 - Fluxo das saídas, por Região, das principais atividades econômicas e dos APLs do Estado da Bahia – 2006

SEÇÃO NE N CO SE S TOTAL AGRICULTURA,

PECUÁRIA, PRODUÇÃO

FLORESTAL, PESCA E AQÜICULTURA

384.507,48 8.784,88 92.859,02 575.209,97 71.430,26 1.132.791,61

INDÚSTRIAS EXTRATIVAS

48.782,30 1.277,07 2.743,23 733.977,62 19.086,57 805.866,79

INDÚSTRIA DE TRANSFORMAÇÃO

7.379.644,61 1.639.164,96 1.178.181,57 25.596.376,91 4.119.871,28 39.913.239,33

ELETRICIDADE E GÁS

29.015,27 603,58 142,67 140.595,22 1.829,77 172.186,51

ÁGUA, ESGOTO, ATIVIDADES DE

GESTÃO DE RESÍDUOS E

DESCONTAMINAÇÃO

5.713,17 11,36 78,19 8.830,65 3.136,58 17.769,96

CONSTRUÇÃO 23.297,48 805,44 1.592,40 33.883,39 3.550,28 63.128,99

COMÉRCIO; REPARAÇÃO DE

VEÍCULOS AUTOMOTORES E MOTOCICLETAS

3.983.639,19 204.704,44 128.605,45 2.542.423,08 191.948,39 7.051.320,55

TRANSPORTE, ARMAZENAGEM E

CORREIO 410.669,79 72.045,54 119.928,72 1.477.774,61 196.483,06 2.276.901,71

30

ALOJAMENTO E ALIMENTAÇÃO

2.885,48 6,21 799,46 9.549,86 1.369,74 14.610,74

INFORMAÇÃO E COMUNICAÇÃO

104.072,46 5.062,72 7.932,82 258.214,81 34.384,77 409.667,58

ATIVIDADES FINANCEIRAS, DE

SEGUROS E SERVIÇOS

RELACIONADOS

302,05 0,00 57,20 1.833,19 8,87 2.201,31

ATIVIDADES IMOBILIÁRIAS

6.951,64 18,42 7.198,16 194,18 4,31 14.366,71

ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E

TÉCNICAS

11.872,78 62,19 48,46 20.133,77 265,65 32.382,84

ATIVIDADES ADMINISTRATIVAS E

SERVIÇOS COMPLEMENTARES

22.010,71 2.656,23 4.572,56 61.142,26 1.659,43 92.041,20

ADMINISTRAÇÃO PÚBLICA, DEFESA E

SEGURIDADE SOCIAL

3.157,90 25,52 1.287,14 455,49 4,57 4.930,62

EDUCAÇÃO 28,17 12,17 22,86 153,57 5,87 222,64

SAÚDE HUMANA E SERVIÇOS SOCIAIS

0,62 0,00 0,00 14,31 0,00 14,93

ARTES, CULTURA, ESPORTE E

RECREAÇÃO 0,31 0,00 0,00 124,13 0,09 124,53

OUTRAS ATIVIDADES DE

SERVIÇOS 31.669,90 901,07 7.733,27 26.916,60 564,15 67.784,98

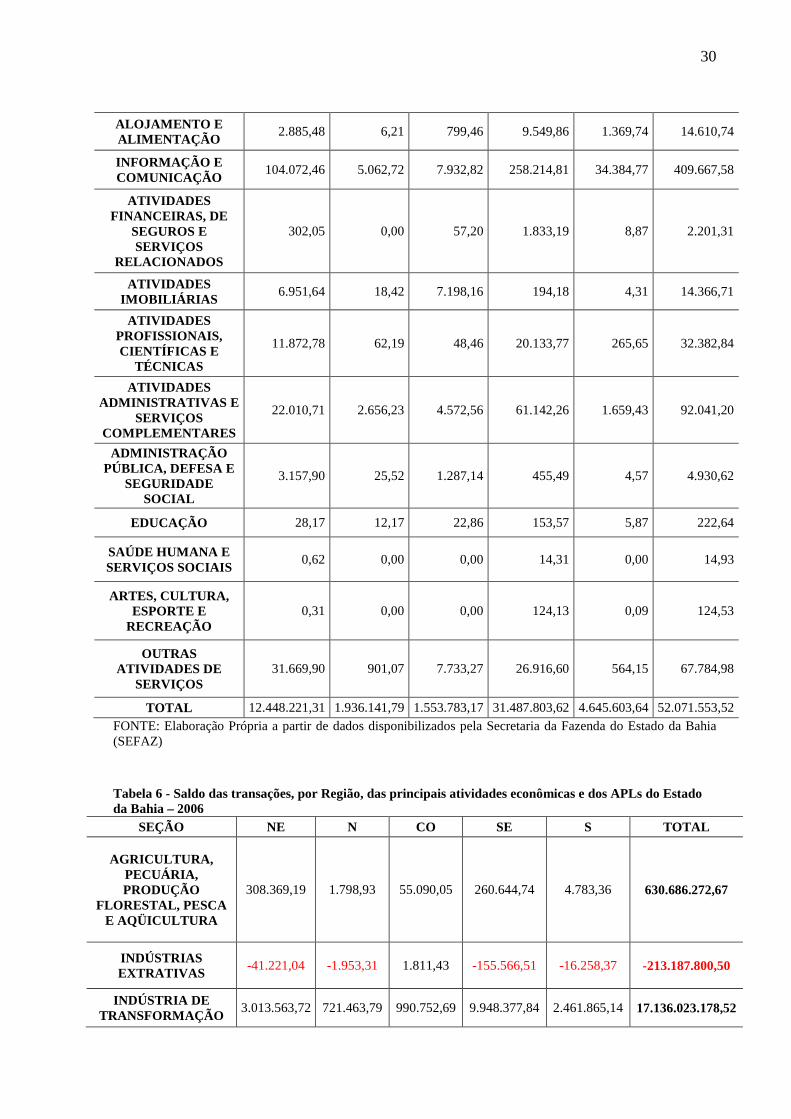

TOTAL 12.448.221,31 1.936.141,79 1.553.783,17 31.487.803,62 4.645.603,64 52.071.553,52 FONTE: Elaboração Própria a partir de dados disponibilizados pela Secretaria da Fazenda do Estado da Bahia (SEFAZ) Tabela 6 - Saldo das transações, por Região, das principais atividades econômicas e dos APLs do Estado da Bahia – 2006

SEÇÃO NE N CO SE S TOTAL

AGRICULTURA, PECUÁRIA, PRODUÇÃO

FLORESTAL, PESCA E AQÜICULTURA

308.369,19 1.798,93 55.090,05 260.644,74 4.783,36 630.686.272,67

INDÚSTRIAS EXTRATIVAS

-41.221,04 -1.953,31 1.811,43 -155.566,51 -16.258,37 -213.187.800,50

INDÚSTRIA DE TRANSFORMAÇÃO

3.013.563,72 721.463,79 990.752,69 9.948.377,84 2.461.865,14 17.136.023.178,52

31

ELETRICIDADE E GÁS

-315.895,69 -68.091,02 -3.143,10 -531.207,27 -150.514,98 -1.068.852.061,46

ÁGUA, ESGOTO, ATIVIDADES DE

GESTÃO DE RESÍDUOS E

DESCONTAMINAÇÃO

-1.223,97 -607,78 -390,78 -19.129,31 -3.274,03 -24.625.873,50

CONSTRUÇÃO 2.288,43 -679,54 -674,78 -47.001,73 -5.259,39 -51.327.015,05

COMÉRCIO; REPARAÇÃO DE

VEÍCULOS AUTOMOTORES E MOTOCICLETAS

399.493,29 -879.176,94 -711.334,33 -8.012.405,78 -1.712.122,94 -10.915.546.693,69

TRANSPORTE, ARMAZENAGEM E

CORREIO 342.948,62 65.492,78 109.677,21 1.095.673,50 120.634,72 1.734.426.830,28

ALOJAMENTO E ALIMENTAÇÃO

-32.788,60 -417,68 -850,05 -48.117,75 -8.735,92 -90.910.000,10

INFORMAÇÃO E COMUNICAÇÃO

57.118,27 -124.422,89 1.097,28 -324.354,61 -27.738,32 -418.300.275,83

ATIVIDADES FINANCEIRAS, DE

SEGUROS E SERVIÇOS

RELACIONADOS

-1.176,91 0,00 46,07 1.109,04 -138,07 -159.858,95

ATIVIDADES IMOBILIÁRIAS

-302,49 -896,17 -7.600,54 -605,17 -508,80 -9.913.164,21

ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E

TÉCNICAS

4.130,05 -281,02 15,32 6.632,46 -591,43 9.905.388,76

ATIVIDADES ADMINISTRATIVAS E

SERVIÇOS COMPLEMENTARES

7.829,70 -149,44 3.306,38 20.232,91 -1.703,87 29.515.671,61

ADMINISTRAÇÃO PÚBLICA, DEFESA E

SEGURIDADE SOCIAL

2.925,05 -330,24 -274,06 -3.210,12 -1.781,64 -2.671.009,73

EDUCAÇÃO -245,19 -163,37 -214,94 -1.828,58 -351,28 -2.803.345,95

SAÚDE HUMANA E SERVIÇOS SOCIAIS

-61,26 0,00 -12,68 -689,34 0,00 -763.288,85

ARTES, CULTURA, ESPORTE E

RECREAÇÃO -44,08 0,00 -29,73 -787,72 -146,19 -1.007.727,00

OUTRAS ATIVIDADES DE

SERVIÇOS 19.009,70 691,78 5.006,44 -4.808,84 -2.149,94 17.749.123,85

TOTAL 3.764.716,79 -287.722,12 442.277,86 2.182.957,76 656.008,06 6.758.238.350,87

32

FONTE: Elaboração Própria a partir de dados disponibilizados pela Secretaria da Fazenda do Estado da Bahia (SEFAZ)

2.2 FLUXO DE COMÉRCIO INTERNACIONAL DO ESTADO

Tabela 7- Balança comercial internacional das transações do estado Bahia segundo suas principais atividades econômicas– 2006

SEÇÕES EXPORT. (R$) PART

EXPORT %

IMPORT (R$) PART

IMPORT %

SALDO (R$)

AGRICULTURA, PECUÁRIA, PRODUÇÃO FLORESTAL, PESCA E

AQÜICULTURA

749.264,34 5,08% 199.733,33 2,05% 549.531,01

INDÚSTRIAS EXTRATIVAS 205.967,79 1,40% 2.491.799,36 25,59% -2.285.831,57

INDÚSTRIA DE TRANSFORMAÇÃO

13.626.568,78 92,45% 6.374.429,81 65,46% 7.252.138,97

ELETRICIDADE E GÁS 0,00 0,00% 0,00 0,00% 0,00

ÁGUA, ESGOTO, ATIVIDADES DE GESTÃO

DE RESÍDUOS E DESCONTAMINAÇÃO

0,67 0,00% 0,00 0,00% 0,67

CONSTRUÇÃO 0,00 0,00% 0,00 0,00% 0,00

COMÉRCIO; REPARAÇÃO DE VEÍCULOS

AUTOMOTORES E MOTOCICLETAS

0,00 0,00% 0,00 0,00% 0,00

TRANSPORTE, ARMAZENAGEM E

CORREIO 0,00 0,00% 0,00 0,00% 0,00

ALOJAMENTO E ALIMENTAÇÃO

0,00 0,00% 0,00 0,00% 0,00

INFORMAÇÃO E COMUNICAÇÃO

66,14 0,00% 3.907,16 0,04% -3.841,02

ATIVIDADES FINANCEIRAS, DE

SEGUROS E SERVIÇOS RELACIONADOS

0,00 0,00% 0,00 0,00% 0,00

ATIVIDADES IMOBILIÁRIAS

0,00 0,00% 0,00 0,00% 0,00

ATIVIDADES PROFISSIONAIS,

CIENTÍFICAS E TÉCNICAS 0,00 0,00% 140,59 0,00% -140,59

ATIVIDADES ADMINISTRATIVAS E

SERVIÇOS COMPLEMENTARES

0,00 0,00% 0,00 0,00% 0,00

ADMINISTRAÇÃO PÚBLICA, DEFESA E

SEGURIDADE SOCIAL 0,00 0,00% 0,00 0,00% 0,00

EDUCAÇÃO 0,00 0,00% 0,00 0,00% 0,00

33

SAÚDE HUMANA E SERVIÇOS SOCIAIS

0,00 0,00% 0,00 0,00% 0,00

ARTES, CULTURA, ESPORTE E RECREAÇÃO

12,14 0,00% 683,71 0,01% -671,58

OUTRAS ATIVIDADES DE SERVIÇOS

4,03 0,00% 28,86 0,00% -24,83

NÃO TRADUZIDO 157.491,90 1,07% 667.336,71 6,85% -509.844,81

TOTAL 14.739.375,78 100,00% 9.738.059,54 100,00% 5.001.316,24

FONTE: Elaboração própria a partir de dados disponibilizados pelo MDIC

As relações comerciais da Bahia com o resto do mundo estão fortemente baseadas nos

setores: Indústria de Transformação e Agricultura – principalmente (o saldo positivo da

balança comercial, em 2006, foi devido a estes setores) –, e Pecuária, Produção Florestal,

Pesca e Aqüicultura e Indústrias Extrativistas (conforme classificação CNAE). Como não

poderia deixar de ser, nas relações comerciais com o exterior, o caso da indústria de

transformação – assim como o da agricultura – guarda relação com o perfil da economia

baiana, traçada anteriormente; fortemente baseada na produção de bens intermediários

voltados para atender à indústria localizada no Sul e Sudeste do País e, também, na produção

de gêneros agrícolas para exportação (Commodities). Dessa forma, os grupos de atividades

(CNAE-Divisão) que se destacaram na corrente de comércio, em 2006, foram: (a) Fabricação

de Celulose, Papel e Produtos de Papel; (b) Fabricação de Produtos Químicos; (c) Metalurgia;

(d) Fabricação de Veículos Automotores, Reboques e Carrocerias; (e) Fabricação de Produtos

Alimentícios; (f) e Fabricação de Coque, de Produtos Derivados do Petróleo e de

Biocombustíveis.

Vale destacar, nas relações comerciais da Bahia com o exterior, as atividades de ‘Fabricação

de Produtos Químicos’ e ‘Fabricação de Coque, de Produtos Derivados do Petróleo e de

Biocombustíveis’. Tais atividades, em 2006, foram responsáveis pela maior parte das

exportações baianas, cerca de 36% do total. Por outro lado, os produtos relacionados à

Fabricação de Coque, de Produtos Derivados do Petróleo e de Biocombustíveis foram aqueles

de maior peso nas importações industriais baianas; cujo valor, bastante elevado, contribuiu

para a redução do saldo comercial obtido naquele ano.

As exportações de produtos relacionados às divisões CNAE ‘Fabricação de Veículos

Automotores’ e ‘Fabricação de Celulose, Papel e Produtos de Papel’, se inserem na dinâmica

recente da economia baiana; resultado da implantação do Complexo Automotivo Ford, em

Camaçari, e de indústrias extrativistas no extremo sul do Estado. O complexo industrial da

34

Ford, particularmente, aumentou significativamente a produção de bens finais no Estado,

contribuindo sobremaneira para a alteração da pauta de exportações do Estado, que, até então,

se concentrava em bens intermediários.

Quanto à exportação de produtos relacionados à fabricação de produtos alimentícios (CNAE-

Divisão), destacam-se as seguintes atividades (CNAE-classe): 1) fabricação de óleos vegetais

em bruto, exceto óleo de milho; 2) fabricação de produtos derivados do cacau, de chocolates e

confeitos; 3) fabricação de óleos vegetais refinados, exceto óleo de milho; 3) e fabricação de

conservas de frutas, legumes e outros vegetais.

Por sua vez, na exportação de produtos relacionados à Metalurgia (CNAE-Divisão),

destacam-se as seguintes atividades (CNAE-classe): 1) metalurgia do cobre; 2) metalurgia dos

metais preciosos; 3) produção de laminados longos de aço; 4) produção de ferroligas; e 5)

produção de semi-acabados de aço.

DIVISÃO/CLASSE

CNAE EXPORT. (R$)

PART

EXPORT

%

IMPORT (R$)

PART

IMPORT

%

SALDO (R$)

INDÚSTRIA DE

TRANSFORMAÇÃO 13.626.568.775,38 0,92 6.374.429.809,98 0,65 7.252.138.965,40

FABRICAÇÃO DE

PRODUTOS

ALIMENTÍCIOS

894.460.705,76 0,06 243.845.771,01 0,03 650.614.934,75

FABRICAÇÃO DE

BEBIDAS 143.859,79 0,00 1.882.069,72 0,00 -1.738.209,93

FABRICAÇÃO DE

PRODUTOS DO FUMO 12.383.123,16 0,00 624.142,47 0,00 11.758.980,69

FABRICAÇÃO DE

PRODUTOS TÊXTEIS 465.998.669,18 0,03 22.043.549,18 0,00 443.955.120,00

CONFECÇÃO DE

ARTIGOS DO

VESTUÁRIO E

ACESSÓRIOS

26.877.883,72 0,00 2.876.075,21 0,00 24.001.808,51

PREPARAÇÃO DE

COUROS E

FABRICAÇÃO DE

ARTEFATOS DE COURO,

333.046.856,25 0,02 42.485.797,76 0,00 290.561.058,49

35

ARTIGOS PARA

VIAGEM E CALÇADOS

FABRICAÇÃO DE

PRODUTOS DE

MADEIRA

27.403.779,63 0,00 324.130,10 0,00 27.079.649,53

FABRICAÇÃO DE

CELULOSE, PAPEL E

PRODUTOS DE PAPEL

1.556.711.421,30 0,11 29.884.583,68 0,00 1.526.826.837,63

IMPRESSÃO E

REPRODUÇÃO DE

GRAVAÇÕES

6.093,08 0,00 836.495,02 0,00 -830.401,94

FABRICAÇÃO DE

COQUE, DE PRODUTOS

DERIVADOS DO

PETRÓLEO E DE

BIOCOMBUSTÍVEIS

2.292.284.205,15 0,16 2.015.691.811,10 0,21 276.592.394,05

FABRICAÇÃO DE

PRODUTOS QUÍMICOS 2.884.049.731,68 0,20 1.080.280.163,14 0,11 1.803.769.568,54

FABRICAÇÃO DE

PRODUTOS

FARMOQUÍMICOS E

FARMACÊUTICOS

77.586,67 0,00 2.993.303,89 0,00 -2.915.717,22

FABRICAÇÃO DE

PRODUTOS DE

BORRACHA E DE

MATERIAL PLÁSTICO

222.581.283,04 0,02 69.714.425,27 0,01 152.866.857,77

FABRICAÇÃO DE

PRODUTOS DE

MINERAIS NÃO-

METÁLICOS

17.074.625,03 0,00 17.961.244,33 0,00 -886.619,30

METALURGIA 2.582.384.008,78 0,18 74.585.507,61 0,01 2.507.798.501,16

FABRICAÇÃO DE

PRODUTOS DE METAL,

EXCETO MÁQUINAS E

EQUIPAMENTOS

25.665.397,79 0,00 26.419.181,42 0,00 -753.783,63

FABRICAÇÃO DE

EQUIPAMENTOS DE

INFORMÁTICA,

PRODUTOS

16.981.868,76 0,00 607.391.145,32 0,06 -590.409.276,56

36

ELETRÔNICOS E

ÓPTICOS

FABRICAÇÃO DE

MÁQUINAS,

APARELHOS E

MATERIAIS ELÉTRICOS

61.755.459,21 0,00 106.896.018,45 0,01 -45.140.559,24

FABRICAÇÃO DE

MÁQUINAS E

EQUIPAMENTOS

65.925.236,75 0,00 620.719.955,85 0,06 -554.794.719,10

FABRICAÇÃO DE

VEÍCULOS

AUTOMOTORES,

REBOQUES E

CARROCERIAS

1.990.574.383,58 0,14 1.384.366.542,69 0,14 606.207.840,90

FABRICAÇÃO DE

OUTROS

EQUIPAMENTOS DE

TRANSPORTE, EXCETO

VEÍCULOS

AUTOMOTORES

924.270,19 0,00 8.522.745,70 0,00 -7.598.475,51

FABRICAÇÃO DE

MÓVEIS 146.267.388,42 0,01 3.373.892,90 0,00 142.893.495,52

FABRICAÇÃO DE

PRODUTOS DIVERSOS 2.990.938,47 0,00 10.711.258,17 0,00 -7.720.319,71

MANUTENÇÃO,

REPARAÇÃO E

INSTALAÇÃO DE

MÁQUINAS E

EQUIPAMENTOS

0,00 0,00 0,00 0,00 0,00

Quadro 4 - Balança comercial da Divisão CNAE Indústria de transformação para a Bahia - 2006 FONTE: Elaboração própria a partir de dados disponibilizados pelo MDIC

Outra atividade importante no comercio externo foi a ‘agricultura, pecuária, produção

florestal, pesca e aqüicultura’. Dentro desta, a ‘agricultura, Pecuária e Serviços Relacionados’

(conforme CNAE-Divisão), com destaque para o comércio de produtos relacionados ao

(CNAE-Classe): 1) Cultivo de soja; 2) Cultivo de café; 3) Cultivo de frutas de lavoura

37

permanente, exceto laranja e uva15. Quanto à divisão (CNAE) Pesca e Aqüicultura destacou-

se as atividades de Aqüicultura em água doce, sobretudo na área de Paulo Afonso; onde a

atividade conta com o apoio de diversas instituições governamentais, bem como se favorece

de condições naturais adequadas e da presença de grandes lagos criados pelas Hidroelétricas

situadas na região.

DIVISÃO/CLASSE CNAE EXPORT.

(R$)

PART

EXPORT

%

IMPORT (R$)

PART

IMPORT

%

SALDO (R$)

AGRICULTURA, PECUÁRIA, PRODUÇÃO FLORESTAL, PESCA E AQÜICULTURA

749.264.341,54 5,08% 199.733.327,62 2,05% 549.531.013,92

AGRICULTURA, PECUÁRIA E SERVIÇOS RELACIONADOS

741.237.975,13 5,03% 190.988.615,37 1,96% 550.249.359,76

PRODUÇÃO FLORESTAL 6.386.033,11 0,04% 8.734.919,80 0,09% -2.348.886,69

PESCA E AQÜICULTURA 1.640.333,30 0,01% 9.792,45 0,00% 1.630.540,85

Quadro 5 - Balança Comercial da Divisão CNAE agricultura, pecuária, produção florestal, pesca e aqüicultura para a Bahia - 2006 Elaboração própria a partir de dados disponibilizados pelo MDIC

Em grande parte, o comércio exterior baiano é realizado por poucas empresas de grande porte,

cuja pauta de exportação inclui poucos produtos. Tais empresas mantêm fracas relações

comerciais dentro do território baiano. Grande parte dos insumos utilizados na fabricação de

seus produtos são adquiridos fora do Estado. Grosso modo, estas empresas importam quase

tudo que precisam para produzir e exportam quase tudo que produzem (vide Quadros 6 e 7,

abaixo).

EMPRESA Exportações R$ FOB

Part. Total (%)

PETROLEO BRASILEIRO S A PETROBRAS 2.478.215.098,43 17% FORD MOTOR COMPANY BRASIL LTDA 1.988.002.329,13 13% EMPRESA NAO CADASTRADA 1.866.199.592,64 13% BRASKEM S/A 1.259.237.907,18 9% VERACEL CELULOSE S.A. 762.086.475,47 5% SUZANO PAPEL E CELULOSE S.A. 682.646.077,87 5% BUNGE ALIMENTOS S/A 347.869.602,94 2% CARGILL AGRICOLA S A 290.837.910,63 2% MONSANTO NORDESTE S.A. 260.721.409,10 2% GERDAU ACOS LONGOS S.A. 226.808.359,47 2% SOMATÓRIO DAS 10 PRINCIPAIS EMPRESAS 10.162.624.762,86 69% TOTAL DA EXPORTAÇÕES DEMPRESAS SEDIADAS NA BAHIA 14.736.508.874,69 100% Quadro 6 - As 10 empresas sediadas na Bahia que mais exportam

15 Ao fazer a tradução do código NCM para o CNAE 2.0, observou-se que o código NCM referente a Uvas frescas foi traduzido para a classe CNAE 0133.4 (Cultivo de frutas de lavoura permanente, exceto laranja e uva). Porém, esta tradução deveria ocorrer para a classe 0132.6 (Cultivo de Uva).

38

FONTE: SECEX/MDIC, 2006

EMPRESA Importações R$ FOB

Part. Total (%)

EMPRESA NAO CADASTRADA 2.367.810.798,72 24% BRASKEM S/A 1.494.541.368,45 15% FORD MOTOR COMPANY BRASIL LTDA 1.422.384.211,84 14% PETROLEO BRASILEIRO S A PETROBRAS 754.256.052,22 8% BRASTEC TECNOLOGIA E INFORMATICA LTDA 322.582.149,25 3% CONTINENTAL DO BRASIL PRODUTOS AUTOMOTIVOS LTDA 196.061.588,61 2% MONSANTO NORDESTE S.A. 143.843.287,55 1% CARGILL AGRICOLA S A 132.290.383,49 1% SEMP TOSHIBA INFORMATICA LTDA 117.898.497,92 1% BRIDGESTONE FIRESTONE DO BRASIL INDUSTRIA E COM 107.561.131,39 1% TOTAL DAS 10 PRINCIPAIS EMPRESAS 7.059.229.469,44 72% TOTAL DA EXPORTAÇÕES DEMPRESAS SEDIADAS NA BAHIA 9.837.734.926,46 100% Quadro 7 - As 10 empresas sediadas na Bahia que mais importam FONTE: SECEX/MDIC, 2006

39

2.3. FLUXO DE COMÉRCIO TOTAL

SEÇÕES/GRUPOS E

ATIVIDADES/ESTADOS

SAIDAS P/

OUTROS ESTADO

S (R$)

PART SAIDAS %

EXPORT. (R$)

PART EXPORT %

TOTAL SAÍDAS (R$)

ENTRADAS OUTROS

ESTADOS (R$)

PART ENTRADAS %

IMPORT (R$)

PART IMPOR

T %

TOTAL DAS ENTRADAS

(R$)

SALDO DA BC (R$)

AGRICULTURA, PECUÁRIA, PRODUÇÃO FLORESTAL,

PESCA E AQÜICULTURA

1.132.791,61

0,02 749.264,34 0,05 1.882.055,96 502.105,34 0,01 199.733,33 0,02 701.838,67 1.180.217,29

INDÚSTRIAS EXTRATIVAS

805.866,79

0,02 205.967,79 0,01 1.011.834,58 1.019.054,59 0,02 2.491.799,36 0,26 3.510.853,95 -2.499.019,37

INDÚSTRIA DE TRANSFORMAÇ

ÃO

39.913.239,33

0,77 13.626.568,78 0,92 53.539.808,11 22.777.216,15 0,50 6.374.429,81 0,65 29.151.645,96 24.388.162,14

ELETRICIDADE E GÁS

172.186,51

0,00 0,00 0,00 172.186,51 1.241.038,57 0,03 0,00 0,00 1.241.038,57 -1.068.852,06

ÁGUA, ESGOTO, ATIVIDADES DE

GESTÃO DE RESÍDUOS E

DESCONTAMINAÇÃO

17.769,96 0,00 0,67 0,00 17.770,62 42.395,83 0,00 0,00 0,00 42.395,83 -24.625,21

CONSTRUÇÃO 63.128,99 0,00 0,00 0,00 63.128,99 114.456,01 0,00 0,00 0,00 114.456,01 -51.327,02

COMÉRCIO; REPARAÇÃO DE

VEÍCULOS AUTOMOTORES

E MOTOCICLETAS

7.051.320,55

0,14 0,00 0,00 7.051.320,55 17.966.867,24 0,40 0,00 0,00 17.966.867,24 -10.915.546,69

TRANSPORTE, ARMAZENAGEM

E CORREIO

2.276.901,71

0,04 0,00 0,00 2.276.901,71 542.474,88 0,01 0,00 0,00 542.474,88 1.734.426,83

ALOJAMENTO E ALIMENTAÇÃO

14.610,74 0,00 0,00 0,00 14.610,74 105.520,74 0,00 0,00 0,00 105.520,74 -90.910,00

INFORMAÇÃO E COMUNICAÇÃO

409.667,58

0,01 66,14 0,00 409.733,72 827.967,86 0,02 3.907,16 0,00 831.875,02 -422.141,30

ATIVIDADES FINANCEIRAS, DE SEGUROS E

SERVIÇOS RELACIONADOS

2.201,31 0,00 0,00 0,00 2.201,31 2.361,17 0,00 0,00 0,00 2.361,17 -159,86

ATIVIDADES IMOBILIÁRIAS

14.366,71 0,00 0,00 0,00 14.366,71 24.279,87 0,00 0,00 0,00 24.279,87 -9.913,16

ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E

TÉCNICAS

32.382,84 0,00 0,00 0,00 32.382,84 22.477,45 0,00 140,59 0,00 22.618,04 9.764,80

ATIVIDADES ADMINISTRATI

VAS E SERVIÇOS

COMPLEMENTARES

92.041,20 0,00 0,00 0,00 92.041,20 62.525,52 0,00 0,00 0,00 62.525,52 29.515,67

ADMINISTRAÇÃO PÚBLICA, DEFESA E

SEGURIDADE SOCIAL

4.930,62 0,00 0,00 0,00 4.930,62 7.601,63 0,00 0,00 0,00 7.601,63 -2.671,01

EDUCAÇÃO 222,64 0,00 0,00 0,00 222,64 3.025,99 0,00 0,00 0,00 3.025,99 -2.803,35

SAÚDE HUMANA E SERVIÇOS SOCIAIS

14,93 0,00 0,00 0,00 14,93 778,21 0,00 0,00 0,00 778,21 -763,29

ARTES, CULTURA,

124,53 0,00 12,14 0,00 136,67 1.132,26 0,00 683,71 0,00 1.815,97 -1.679,30

40

ESPORTE E RECREAÇÃO

OUTRAS ATIVIDADES DE

SERVIÇOS 67.784,98 0,00 4,03 0,00 67.789,02 50.035,86 0,00 28,86 0,00 50.064,72 17.724,30

NÃO TRADUZIDO

0,00 0,00 157.491,90 0,01 157.491,90 0,00 0,00 667.336,71 0,07 667.336,71 -509.844,81

TOTAL 52.071.553,52

1,00 14.739.375,78 1,00 66.810.929,30 45.313.315,17 1,00 9.738.059,54 1,00 55.051.374,71 11.759.554,59

Tabela 8 - Balança Comercial Total das transações do estado Bahia segundo suas principais atividades econômicas - 2006 FONTE: Elaboração própria a partir de dados disponibilizados pelo MDIC

41

3. A IMPORTÂNCIA DOS APLS NO FLUXO DE COMÉRCIO DO E STADO

De acordo com as recomendações dispostas no TR4, os APLs baianos foram divididos em 3

grupos: (a) APLs com atividades formalizadas; (b) APLs com atividades parcialmente

formalizadas; (c) e APLs com atividades não formalizadas. Todavia, o TR4 não definiu o que

chamava de formalização do APL. Desse modo, definiu-se um método para alocação dos

APLs nesses grupos, a partir da consideração de alguns critérios: (a) fluxo de comércio

internacional – como um indicativo de formalização; (b) participação da atividade na

composição do PIB do Estado; (c) e base tecnológica requerida para o processo produtivo das

diversas atividades econômicas dos APLs apoiados. De maneira complementar, além do

conhecimento tácito dos pesquisadores, foram observados, também, estudos que tratam da

temática de APLs, tais como: monografias do curso de pós-graduação realizado no núcleo de

pós graduação na faculdade de Administração da Universidade Federal da Bahia; Planos de

Melhoria da Competitividade de Arranjos Produtivos Locais; e o Plano de desenvolvimento

preliminar dos APLs, disponibilizados pela SECTI.

Todavia, como dito, considerações acerca da inserção dos APLs baianos no fluxo de

comércio, seja interestadual ou internacional, devem ser realizadas com cautela. Isto, porque

os dados disponibilizados pela SEFAZ-BA, relativos a 2006, não discriminam a participação

de tais APLs.

3.1. APLs COM ATIVIDADES FORMALIZADAS

Foram considerados APLs com atividades formalizadas: (i) Tecnologia da Informação; (ii)

Transformação de Plásticos; (iii) Fornecedores Automotivos; (iv) e Turismo. Estes APLs, de

forma geral, apresentam estrutura de governança, empregos formais, participação no fluxo de

comércio (interestadual e externo) e no PIB baiano, e relativo número de empresas legalmente

constituídas.

42

O APL de TI , que era composto por 88 empresas em 2006, exige profissionais

especializados. Este arranjo, de acordo com a SECTI (2006), é composto por empresas de

micro ou pequeno porte, com até 19 funcionários, e faturou, em 2006, cerca de R$ 300

milhões. A estrutura de governança relativamente ativa, inclusive com a existência de um

núcleo Gestor, evidencia a formalização do APL, que conta com diversas Instituições

parceiras: ASSESPRO-BA, DESENBAHIA, FAPESB, FRB, IEL, PMS, SEBRAE, SECTI,

SINEPD, SOFTEX, UEFS, UFBA e UNIFACS. Em certos nichos da área de TI, como, e.g., a

fabricação de software, exige que as empresas obtenham certificações nacionais e