O investimento mais seguro para o futuro do seu · Elaborado por analistas independentes da...

5

de 1 1

Transcript of O investimento mais seguro para o futuro do seu · Elaborado por analistas independentes da...

� de �1 1

�1 �4

O investimento mais seguro para o futuro do seu filho

Uma NTN-B para hoje, amanhã e depois de amanhã

Qual é a primeira palavra que vem à sua cabeça quando o assunto é o futuro financeiro de seus filhos?

Para mim, é “segurança”.

Preciso confiar que o dinheiro poupado ao longo dos próximos cinco, dez, quinze ou vinte anos estará seguro quando eles decidirem utilizá-lo para cursar uma faculdade, dar entrada num apartamento, comprar um carro ou simplesmente fazer uma viagem pelo mundo.

Mas a segurança vai além da proteção do investimento. Quero ter certeza de que o retorno será o melhor possível, ainda que eu não abra mão do conservadorismo.

E qual é a melhor forma de obter essa segurança? Naturalmente, procurar o investimento com o menor risco de mercado do País. E nem ouse pensar na poupança... Aqui, no Brasil, esse ativo responde pelo nome de título público.

Os títulos públicos são ativos de renda fixa emitidos pelo Tesouro Nacional para financiar a dívida pública nacional. Na prática, ao comprar um título, você empresta dinheiro para o governo e é remunerado por isso.

É seguro emprestar para o governo, você instantaneamente me pergunta? Sim, sem dúvida! Esse é o investimento mais seguro do País. Se o Brasil quebrar um dia, tenha uma certeza: todos os investimentos serão afetados, sem exceção. Nenhum banco resistiria a um default do País. Nenhum CDB, fundo DI, LCI ou LCA passariam imunes a um problema dessa proporção.

Mas esse é só o pior dos cenários, que nem sequer está nas projeções da Empiricus.

Por isso, vamos falar do que importa.

� de �1 4

�2 �4

O eleito

Já ficou claro que, pensando no futuro, os títulos públicos representam o investimento mais conservador para seus filhos, netos e sobrinhos.

Mas como escolher?

Nosso título público preferido para poupar dinheiro para uma criança é o Tesouro IPCA+ 2035 (NTN-B Principal).

As NTN-Bs são os únicos papéis vendidos no Tesouro Direto que garantem que seu dinheiro não vai perder valor com o tempo se você mantiver o título até o vencimento, em 2035. E por quê?

Porque seu retorno é dividido em duas taxas, uma prefixada, ou seja, estabelecida, e a outra pós-fixada, portanto, não definida.

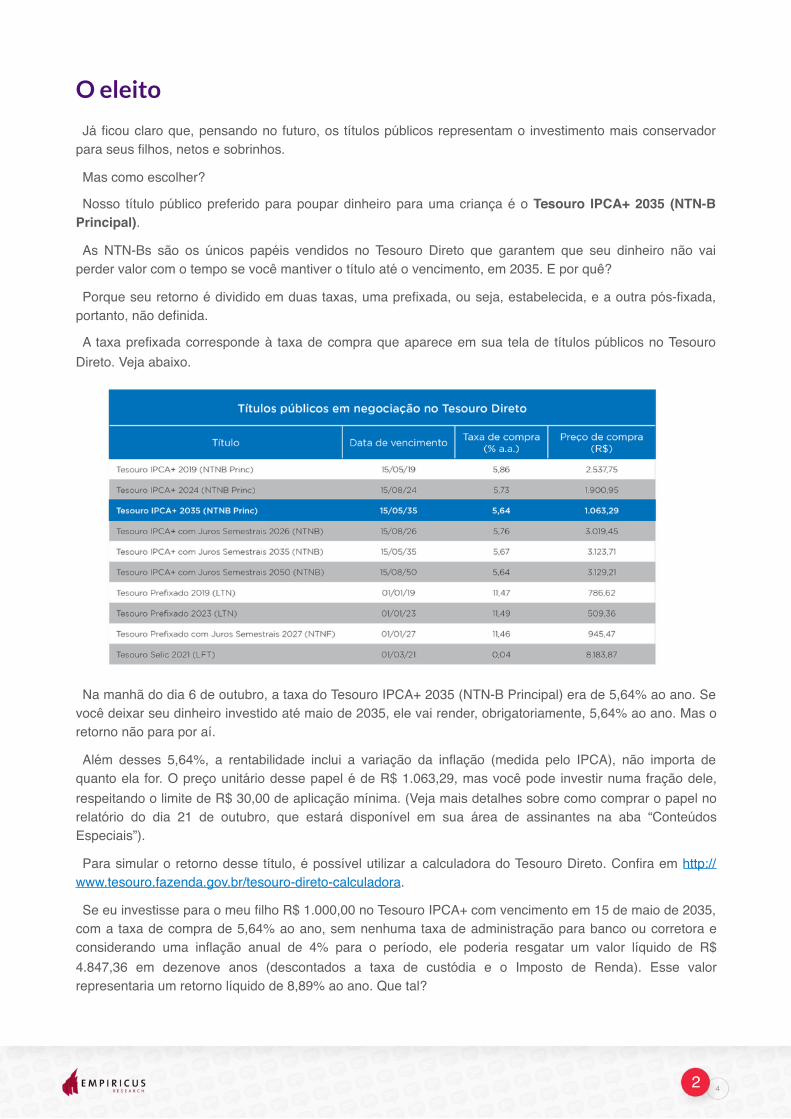

A taxa prefixada corresponde à taxa de compra que aparece em sua tela de títulos públicos no Tesouro Direto. Veja abaixo.

Na manhã do dia 6 de outubro, a taxa do Tesouro IPCA+ 2035 (NTN-B Principal) era de 5,64% ao ano. Se você deixar seu dinheiro investido até maio de 2035, ele vai render, obrigatoriamente, 5,64% ao ano. Mas o retorno não para por aí.

Além desses 5,64%, a rentabilidade inclui a variação da inflação (medida pelo IPCA), não importa de quanto ela for. O preço unitário desse papel é de R$ 1.063,29, mas você pode investir numa fração dele, respeitando o limite de R$ 30,00 de aplicação mínima. (Veja mais detalhes sobre como comprar o papel no relatório do dia 21 de outubro, que estará disponível em sua área de assinantes na aba “Conteúdos Especiais”).

Para simular o retorno desse título, é possível utilizar a calculadora do Tesouro Direto. Confira em http://www.tesouro.fazenda.gov.br/tesouro-direto-calculadora.

Se eu investisse para o meu filho R$ 1.000,00 no Tesouro IPCA+ com vencimento em 15 de maio de 2035, com a taxa de compra de 5,64% ao ano, sem nenhuma taxa de administração para banco ou corretora e considerando uma inflação anual de 4% para o período, ele poderia resgatar um valor líquido de R$ 4.847,36 em dezenove anos (descontados a taxa de custódia e o Imposto de Renda). Esse valor representaria um retorno líquido de 8,89% ao ano. Que tal?

� de �2 4

�3 �4

Engordando o porquinho todo mês

Se estamos falando de um prazo de dezenove anos, é natural que você não coloque todo o dinheiro a ser poupado de uma só vez. É possível investir uma quantia todo mês no Tesouro IPCA+ 2035, mas tenha em mente que a taxa de compra vai variar.

Isso quer dizer que o retorno de 5,64% ao ano travado no dia 6 de outubro pode ser maior ou menor nos outros dias de investimento. Lá na frente, em 2035, o retorno terá sido diferente para cada investimento feito.

O Tesouro Direto atualiza todo ano o rol de títulos ofertados para que os prazos de vencimento sejam sempre maiores que dois anos, para permitir a incidência da menor alíquota do IR (15%) no vencimento dos papéis. Mas não se preocupe. O Tesouro IPCA+ 2035 deve continuar a ser ofertado por muitos anos. Além disso, lá na frente, quando o papel deixar de ser vendido, ele continuará com a mesma validade e poderá ser revendido a qualquer momento para o Tesouro Nacional.

Agarre a NTN-B 2035 e não a solte mais

Como acabei de dizer, você pode revender seu título público comprado no Tesouro Direto a qualquer momento, todos os dias. Mas a recomendação aqui é pensar a longo prazo.

Se você não for esperar até 2035, não há garantias de retorno. Isso quer dizer que aquela taxa de 5,64% pode ir para qualquer lugar, para cima e para baixo. Só para ter uma ideia da volatilidade: no início do ano, era possível comprar Tesouro IPCA+ 2035 com taxa de 7,80%. Saudades desse tempo...

Se a taxa cair e você decidir antecipar a venda dos papéis, sairá no lucro (toda vez que as taxas caem, os preços dos títulos aumentam. E vice-versa). Mas, se a taxa aumentar, você poderá liquidar o investimento com menos dinheiro do que entrou. Portanto, tenha sempre em mente esse risco no caso de venda do título antes do vencimento.

Como o foco é o longo prazo, perca a mania de ficar olhando dia a dia o retorno do seu investimento. A ideia é poupar para um prazo de vinte anos. De nada adianta enlouquecer com o vaivém do mercado. Invista e confie!

Nas próximas semanas, você vai aprender como investir em títulos públicos, a tributação à qual o investimento está sujeito, como acompanhar o desempenho do Tesouro IPCA+ 2035, como fazer aplicações periódicas e como abrir a conta em nome dos seus filhos.

Próximos relatórios:

➞ AS MELHORES AÇÕES E OS FUNDOS DE AÇÕES MAIS PROMISSORES

➞ COMO INVESTIR EM NOME DA SUA CRIANÇA

➞ O CUSTO DE UM FILHO

� de �3 4

�4 �4

� de �4 4

Disclosure Elaborado por analistas independentes da Empiricus, este relatório é de uso exclusivo de seu destinatário,

não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer terceiro sem autorização expressa.

O estudo é baseado em informações disponíveis ao público, consideradas confiáveis na data de publicação.

Posto que as opiniões nascem de julgamentos e estimativas, estão sujeitas a mudanças.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre os

analistas da Empiricus e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises

e estratégias.

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros

aqui abordados podem ser obtidas mediante solicitação.

Os analistas responsáveis pela elaboração deste relatório declaram, nos termos do artigo 17º da Instrução

CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente as suas

opiniões pessoais e foram elaboradas de forma independente.

* O analista Rodolfo Amstalden é o responsável principal pelo conteúdo do relatório e pelo cumprimento do

disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

(*) A reprodução indevida, não autorizada, deste relatório ou de qualquer parte dele sujeitará o infrator a

multa de até 3 mil vezes o valor do relatório, à apreensão das cópias ilegais, à responsabilidade reparatória

civil e persecução criminal, nos termos dos artigos 102 e seguintes da Lei 9.610/98.

ANALISTAS RESPONSÁVEIS Rodolfo Amstalden, Analista CNPI* Walter Poladian, Planejador Financeiro CFP

![Manual de Identidade Visual Versão 1 / Novembro de 2017 · [Nome do destinatáriol (Cargo do destinatário] [Area de Iotaçåo do destinatáriol [Inst'tuiçäo do destinatário]](https://static.fdocumentos.com/doc/165x107/5c41c99493f3c338b94e8428/manual-de-identidade-visual-versao-1-novembro-de-2017-nome-do-destinatariol.jpg)