Objetivos de aprendizagem: Depois de ler e discutir este ... · IUDÍCIBUS S. Et al Manual de...

13

Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Método de Investimentos Permanentes Investimentos em Coligadas em Controladas Cálculo do Registro da equivalência Patrimonial Prof. Ms. José R. de Castro 1 Contabilidade Financeira e IFRS INVESTIMENTOS

Transcript of Objetivos de aprendizagem: Depois de ler e discutir este ... · IUDÍCIBUS S. Et al Manual de...

Objetivos de aprendizagem:Depois de ler e discutir estetópico você será capazentender

Método de Investimentos Permanentes Investimentos em Coligadas em

Controladas Cálculo do Registro da equivalência

Patrimonial

Prof. Ms. José R. de Castro 1

Contabilidade Financeira e IFRSINVESTIMENTOS

Investimentos em Coligadas em ControladasA Lei 6.404/76, alterada pelas Leis nº 11.638/07 introduziu critérioscontábeis de avaliação de investimentos.

Para fins contábeis passaram a existir três métodos avaliação deinvestimentos: Método de Custo, Valor Justo e Método daEquivalência Patrimonial.

O método de equivalência patrimonial é utilizado nos investimentospermanentes em coligadas e (inclusive controladas em conjunto),sendo nos demais métodos utilizados nos demais tipos deinvestimentos.

O Método da Equivalência Patrimonial (MEP) consiste naatualização do valor dos investimentos feitos em coligadas ou emcontroladas e em outras sociedades que façam parte de um mesmogrupo ou estejam sob controle comum, com base na variaçãoocorrida no Patrimônio Líquido dessas sociedades.

2

Método de Investimentos Permanentes

Prof. Ms. José R. de Castro

CONTROLADA: Controle sobre a investida: POSSUI MAIS DE 50% do

capital votante

Trata-se de uma controlada do investidor e essa participação, quando da obtençãodo controle, deve ser reconhecida e mensurada de acordo com o CPC 15-Combinações de Negócios ou, de acordo com o CPC 36 “Demonstrações ContábeisConsolidadas, cuja avaliação será pela consolidação”.

Nos balanços individuais a avaliação é pelo método da equivalência patrimonial.

3

Fonte:Manual de Contabilidade Societária -FIPECAFI -ED. Atlas.

Consolidação

Integral

Consolidação

Proporcional

Equivalência

Patrimonial

Valor Justo {ou

Custo)

Cenários

Controle Controle Conjunto Influência

Significativa

Pouca/Nenhuma

Influência

■

CONTROLADA

Prof. Ms. José R. de Castro

Controle conjunto sobre a investida:

• Trata-se de um empreendimento conjunto (joint venture)do investidor e essa participação deve ser reconhecida emensurada de acordo com o CPC 19 –

• Participações em Empreendimentos Conjuntos, aavaliação será pela consolidação proporcional.

• Nos balanços individuais a avaliação é pela equivalênciapatrimonial.

4

Fonte:Manual de Contabilidade Societária -FIPECAFI -ED. Atlas.

Consolidação

Integral

Consolidação

Proporcional

Equivalência

Patrimonial

Valor Justo {ou

Custo)

Cenários

Controle Controle Conjunto Influência

Significativa

Pouca/Nenhuma

Influência

■

CONTROLE CONJUNTO

Prof. Ms. José R. de Castro

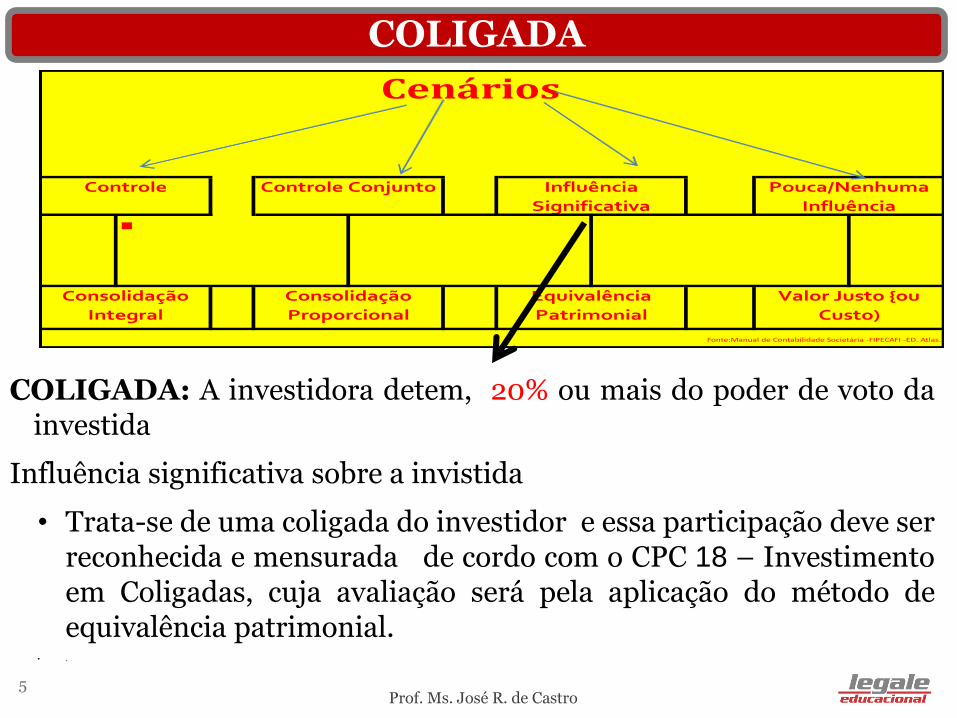

COLIGADA: A investidora detem, 20% ou mais do poder de voto dainvestida

Influência significativa sobre a invistida

• Trata-se de uma coligada do investidor e essa participação deve serreconhecida e mensurada de cordo com o CPC 18 – Investimentoem Coligadas, cuja avaliação será pela aplicação do método deequivalência patrimonial.

• .

5

Fonte:Manual de Contabilidade Societária -FIPECAFI -ED. Atlas.

Consolidação

Integral

Consolidação

Proporcional

Equivalência

Patrimonial

Valor Justo {ou

Custo)

Cenários

Controle Controle Conjunto Influência

Significativa

Pouca/Nenhuma

Influência

■

COLIGADA

Prof. Ms. José R. de Castro

6

Fonte:Manual de Contabilidade Societária -FIPECAFI -ED. Atlas.

Consolidação

Integral

Consolidação

Proporcional

Equivalência

Patrimonial

Valor Justo {ou

Custo)

Cenários

Controle Controle Conjunto Influência

Significativa

Pouca/Nenhuma

Influência

■

VALOR JUSTO OU CUSTOPouca ou nenhuma influência sobre a investida: 1. Não existe relação específica entre as empresas;2. Tratando-se como um ativo financeiro;3. Reconhecido e mensurado de acordo com o CPC 38-

Instrumentos Financeiros-mensurado e avaliado pelo valorjusto (ou ao custo quando da impossibilidade de umamensuração confiável a valor justo).

VALOR JUSTO OU CUSTO

Prof. Ms. José R. de Castro

7

Determinar o Método de Avaliação investimento das empresas- A,B,C e E

70 ON 20 ON 5 ON 5 ON

- PN - PN 50 PN 50 PN

70 20 55 55

NOTA: 100% da matéria-prima de K e fornecida pela empresa ¨C

100 ON

100 PN

200

BA C D

K

Prof. Ms. José R. de Castro

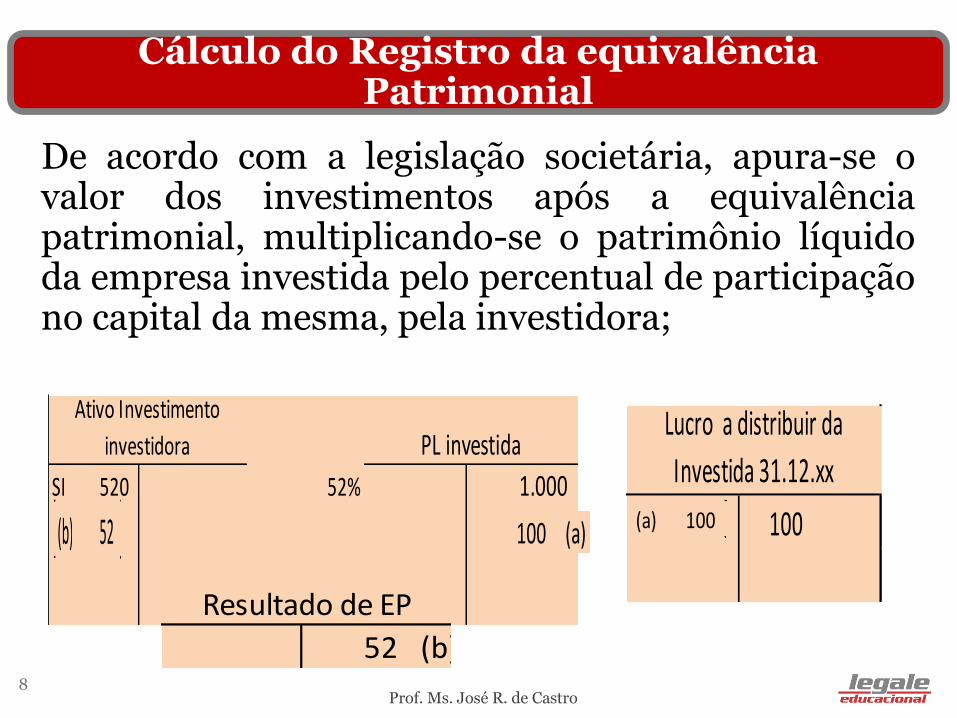

De acordo com a legislação societária, apura-se ovalor dos investimentos após a equivalênciapatrimonial, multiplicando-se o patrimônio líquidoda empresa investida pelo percentual de participaçãono capital da mesma, pela investidora;

8

Cálculo do Registro da equivalência Patrimonial

Prof. Ms. José R. de Castro

SI 520 52% 1.000

Ativo Investimento

investidora PL investida

100

(a)

Lucro a distribuir da

Investida 31.12.xx

100 (a) (a) 100 (b) 52

52 (b)

Resultado de EP

A investidora Alfa possui três investimentos avaliados pelométodo de equivalência patrimonial, cujos patrimónioslíquidos, de acordo com as demonstrações financeiraspublicadas por essas empresas, são de $ 28.200 em Delta, $48.000 em Omega e $ 12.000 em Sigma. Os percentuais departicipação no capital total e no capital votante são: 20%25% e 60% respectivamente.Valor contábil de investimentoem Delta $ 2.500, em Ômega $ 8.150 e Sígma $ 8.900

Pede-se

a. classificar a empresa em coligada ou controlada;

b.Valor da equivalência

c.Efetuar o registro contábil de equivalência (razonete)

9

ATIVIDADES

Prof. Ms. José R. de Castro

10

Cálculo do Registro da equivalência Patrimonial

Valor após

equivalência

- -

Categoria

Coligada

Investimento em Delta

Empresas

Delta

Ômega

Sígma

Patrimônio

líquido

Resultado de Equivalência Patrimonial

Valor

equivalência

-

Investimento em Sígma

Coligada

Controlada

Investimento em ômega

Valor contábil

investimento

Participação

capital

O CPC 27, CVM 583/09 e CFC 1.177/09:

Define o Imobilizado como um ativo tangível que: (i) é mantidopara uso na produção ou fornecimento de mercadorias ouserviços, para aluguel a outros, ou para fins administrativos; eque (ii) se espera utilizar por mais de um ano.

Depreciação: adotar a vida útil menos (valor residual),

Classificação das Contas:

As depreciações acumuladas e as perdas estimadas por reduçãoao valor recuperável devem estar em contas à parte, masclassificadas como redução do ativo;

Reconhecimento:

O ativo imobilizado deve ser mensurado pelo seu custo (preçode aquisição, acrescido de impostos de importação e impostosnão recuperáveis sobre a compra, depois de deduzidos osdescontos comerciais e abatimentos).

Ativo Imobilizado ( CPC 27/IAS 16)

Ativos intangíveis são definidos como ativos nãomonetários e sem substância física.

Os intangíveis são um ativo como outro qualquer. Sãoagregados de benefícios econômicos futuros sobre os quaisuma entidade detém o controle e exclusividade na suaexploração.

Exemplos: software, patentes, direitos autorais,copyrights, filmes, quotas de importação, franquias,relacionamento com consumidores e fornecedores,fidelização de clientes, lista de clientes, market share,licenças, concessões, pesquisa e desenvolvimento, eoutros.

Três pontos devem ser atendidas para reconhecer um ativointangível-Controle;Benefício econômico futuro e Identificação :Essa identificação é necessároia para diferenciá-lo do Goodwill,que é um intangível não identificável.

12

Ativos Intangíveis “CPC 04, CPC 15, CVM nº 553/08 e 580/09 , Resolução CFC nº

1.139/08 e nQ 1.175/09 e IAs38”

Bibliografia básicaIUDÍCIBUS S. Et al Manual de Contabilidade Societária- Fipecafi Ed AtlasEquipe de Professores FEA/USP Contabilidade Introdutória, 11º edição. Atlas,2011-Livro de exercícios e textosMARION, J. Carlos. Contabilidade Empresarial. 16. ed. São Paulo: Atlas, 2012.

Bibliografia complementar:GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo:Pearson, 2010.IUDÍCIBUS, Sérgio; MARION, José C. Curso de Contabilidade para não Contadores. 7.ed. São Paulo: Atlas, 2011.MARION, José C. Análise das Demonstrações Contábeis. 7. ed. São Paulo: Atlas, 2012.MARTINS, Eliseu; DINIZ, Josedilton A.; MIRANDA, Gilberto J. Análise Avançada dasDemonstrações Contábeis. São Paulo: Atlas, 2012.REVISTA EXAME. Melhores e maiores. São Paulo: Abril, jul/2013.Adriano S.Contabilidade Geral – ed. Atlas.Lopes A. B. et all Manual de Contabilidade , atlas

Prof. Ms. José R. de Castro 13

Referências Bibliográficas