FACULDADE CAPIVARI FUCAP TRABALHO DE CONCLUSÃO … · 2.2 CONTABILIDADE GERENCIAL: CONCEITO E...

33

FACULDADE CAPIVARI – FUCAP TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS IMPLANTAÇÃO DO PLANEJAMENTO ORÇAMENTÁRIO UTILIZANDO A DEMONSTRAÇÃO DE RESULTADO EM UMA EMPRESA COMERCIAL Sulivan Vieira da Conceição Prof. Alessandro Ramos Costa, Esp RESUMO Este artigo tem em vista demonstrar a utilidade do planejamento orçamentário nas tomadas de decisões, como também a implantação de duas ferramentas, onde uma delas foi criada pelo método de média simples e a segunda ferramenta pelo índice de crescimento, sendo as duas aplicadas diante a Demonstração de Resultado de uma empresa de produtos esmaltados. Ao decorrer do artigo, foram levantados dados reais da empresa em estudo e realizado uma Demonstração de Resultados projetada. Após a projeção obtida foram realizadas análises comparativas entre a média aritmética e índice de crescimento que foram as duas ferramentas utilizadas bem como comparação entre o período realizado com o período orçado. Identificou- se a partir das análises que as ferramentas implantadas obtiveram resultados distintos, principalmente nos meses de novembro e dezembro, onde se percebeu que uma das ferramentas demonstrou um grau de confiabilidade menor. Foi possível observar que comparando as duas ferramentas, o índice de crescimento apresenta pontos negativos como: quedas de receita bruta de vendas de 51,6% e aumento de cerca de 50% no custo de mercadoria em determinados períodos das projeções. Comparada com a realizada a média foi a que mais se aproximou dos fatos, pelo motivo de o índice ter causado muita discrepância tornou-se uma ferramenta não confiável. Aconselha-se a entidade utilizar a ferramenta pelo método de média simples, ajustando conforme a necessidade da empresa. Palavras-chave: Planejamento orçamentário. Demonstração de Resultado. Tomadas de decisões. Análise projetada. 1 INTRODUÇÃO Não há como negar, que o mercado empresarial está se tornando cada vez mais competitivo. Mais do que nunca, é possível perceber que a competitividade está cada vez mais acirrada. Momentos de instabilidade financeira, crises políticas fazem com que o desafio dos empresários seja cada vez maior.

Transcript of FACULDADE CAPIVARI FUCAP TRABALHO DE CONCLUSÃO … · 2.2 CONTABILIDADE GERENCIAL: CONCEITO E...

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

IMPLANTAÇÃO DO PLANEJAMENTO ORÇAMENTÁRIO UTILIZANDO A

DEMONSTRAÇÃO DE RESULTADO EM UMA EMPRESA COMERCIAL

Sulivan Vieira da Conceição

Prof. Alessandro Ramos Costa, Esp

RESUMO

Este artigo tem em vista demonstrar a utilidade do planejamento orçamentário nas tomadas de

decisões, como também a implantação de duas ferramentas, onde uma delas foi criada pelo

método de média simples e a segunda ferramenta pelo índice de crescimento, sendo as duas

aplicadas diante a Demonstração de Resultado de uma empresa de produtos esmaltados. Ao

decorrer do artigo, foram levantados dados reais da empresa em estudo e realizado uma

Demonstração de Resultados projetada. Após a projeção obtida foram realizadas análises

comparativas entre a média aritmética e índice de crescimento que foram as duas ferramentas

utilizadas bem como comparação entre o período realizado com o período orçado. Identificou-

se a partir das análises que as ferramentas implantadas obtiveram resultados distintos,

principalmente nos meses de novembro e dezembro, onde se percebeu que uma das

ferramentas demonstrou um grau de confiabilidade menor. Foi possível observar que

comparando as duas ferramentas, o índice de crescimento apresenta pontos negativos como:

quedas de receita bruta de vendas de 51,6% e aumento de cerca de 50% no custo de

mercadoria em determinados períodos das projeções. Comparada com a realizada a média foi

a que mais se aproximou dos fatos, pelo motivo de o índice ter causado muita discrepância

tornou-se uma ferramenta não confiável. Aconselha-se a entidade utilizar a ferramenta pelo

método de média simples, ajustando conforme a necessidade da empresa.

Palavras-chave: Planejamento orçamentário. Demonstração de Resultado. Tomadas de

decisões. Análise projetada.

1 INTRODUÇÃO

Não há como negar, que o mercado empresarial está se tornando cada vez mais

competitivo. Mais do que nunca, é possível perceber que a competitividade está cada vez mais

acirrada. Momentos de instabilidade financeira, crises políticas fazem com que o desafio dos

empresários seja cada vez maior.

O estudo realizado neste artigo foi desenvolvido na disciplina de Trabalho de

Conclusão de Curso 1, onde buscou levantar os dados da empresa de estudo, como também

desenvolver a pergunta pesquisa, além de busca informações a fim de formular o objetivo

geral e específico para o referido estudo. Durante a construção dos modelos de estudo, levou-

se em conta as características do empreendedorismo e da visão sistêmica aplica a gestão

empresarial, com enfoque, nos sistemas de controles financeiros.

O planejamento orçamentário além de ser uma a ferramenta que pode auxiliar nas

tomadas de decisões possibilita que administradores tenham uma previsão do que poderá

acontecer com as empresas futuramente.

Este artigo proporciona subsídios de grande valor no meio profissional, podendo

ser capaz de auxiliar tomada de decisão acerca da alocação de recursos em períodos com

intenso volume de obrigações pendentes de liquidação, bem como auxiliar na análise de

possíveis opções de investimento em períodos onde há considerável quantidade de recursos

disponíveis.

Uma ferramenta bem executada dentro de uma empresa pode vir ajudar a

sociedade, pois, se a empresa tem um bom desenvolvimento, gira a economia e gera empregos

pela região. Além disso, para o meio acadêmico o estudo de ferramentas para o planejamento

orçamentário agrega no conhecimento e desenvolvimento de novas técnicas e caminhos para

realização de estudos sobre esta temática.

Conforme o projeto de estudo a pergunta de pesquisa é: Quais as principais

contribuições do planejamento orçamentário no auxílio da tomada de decisão em uma

empresa do ramo comercial?

Diante do exposto, o seguinte estudo tem como objetivo geral apresentar as

principais contribuições do planejamento orçamentário no auxílio da tomada de decisão da

empresa Alfa Comércio de Utilidades Domésticas Ltda. – ME.

Este artigo tem como objetivos específicos: destacar as funções e utilidades do

planejamento orçamentário de acordo coma literatura; levantar dados da empresa Alfa no

segundo semestre de 2016; realizar um planejamento orçamentário com base nesses dados

levantados no segundo semestre de 2016; e apresentar projeções orçamentárias, a partir de

análise histórica da movimentação de caixa da entidade em formato de Demonstração de

Resultados.

O artigo delimitou-se no recolhimento de informações sobre como um

planejamento de orçamento pode auxiliar nas decisões dos administradores.

A seguir apresentam-se referências teóricas sobre contabilidade gerencial, e

finanças, nas mais diversas bibliografias, assim proporcionando melhor entendimento e

relevâncias nas decisões empresárias, procurando de alguma forma fazer com que o

administrador consiga identificar e corrigir tais problemas, visando à supressão de prejuízos

futuros.

Sequencialmente seguem as coletas teóricas, análise, discussão e resultados frente

ao problema proposto.

2 EMBASAMENTO TEÓRICO

Essa seção aborda um pouco da história da contabilidade, como surgiram as

primeiras técnicas contábeis e também irá tratar do objetivo desse ramo e seu vasto campo de

atuação, por fim, também irá tratar as ramificações Contábeis.

2.1 OS PRIMEIROS VESTÍGIOS DO SURGIMENTO DA CONTABILIDADE

Os primeiros vestígios da contabilidade surgiram 3.000 anos a.C. segundo

Schmidt e Santos (2006), foram localizados materiais usados por civilizações pré-históricas

que marcaram um sistema contábil utilizado entre 8.000 e 3.000 a.C. em sítios arqueológicos

do Oriente, formado de pequenas fichas de barro.

Comentando um pouco da história da contabilidade no Brasil, ela foi regulada por

leis específica como a Lei n. 10.406/76 e a lei 10.406/02, mas a partir de 2005, o país preferiu

seguir às regras internacionais. Esta estrutura conceitual teve início em 2005 por meio da

resolução do Conselho Federal de Contabilidade (CFC) n. 1.055, de 07 de outubro de 2005

(LUZ, 2015).

A contabilidade é uma área que estuda o patrimônio da entidade e possui um

grande ramo de atuação profissional. Para melhor entendimento serão abordados a seguir um

pouco mais do conceito como também o objetivo nessa área.

2.1.1 Conceitos, objetivos e Campos de Atuação do Ramo Contábil

Contabilidade é a ciência que estuda e controla o patrimônio das entidades, e tem

por objetivo o estudo das variações quantitativas e qualitativas ocorridas no patrimônio

(conjunto de bens, direitos e obrigações) das entidades (qualquer pessoa física ou jurídica que

possui um patrimônio) (MARQUES, 2010).

Na visão de Sá (1998), contabilidade é a ciência que estuda os fenômenos

patrimoniais que podem ser conjuntos de bens, direitos e obrigações, de tal forma procurando

visualizar com realidade, evidências e comportamento do mesmo.

A contabilidade é um ramo profissional que estuda os acontecimentos ocorridos

no patrimônio das entidades, sendo assim, qualquer pessoa física ou jurídica que possui um

patrimônio. Mediante o registro, a classificação, a demonstração expositiva, a análise e a

interpretação desses fatos, com o fim de proporcionar informações e orientação, para que

assim, possam ter tomadas de decisões sobre o patrimônio, suas variações e o resultado

(FRANCO, 1997).

Jacinto (1990) diz que contabilidade fornece o máximo de informações úteis para

as tomadas de decisões, tanto dentro, quanto fora da empresa, estudando, registrando e

controlando o patrimônio, e que a contabilidade é o estudo do patrimônio e suas variações.

Logo pode se afirmar, que a contabilidade envolve um conjunto de técnicas para controlar o

patrimônio, sendo ela uma ciência que tem em vista estudar, e controlar a situação presente do

patrimônio da entidade.

A contabilidade procura em primeiro momento, alcançar, no sentido mais amplo

possível, e entender as alterações sofridas pelo patrimônio, buscando uma visão mais

avançada de possíveis variações. Essas transformações tanto podem proceder da ação do

homem quanto, apesar de que quase sempre, por consequência da natureza sobre o patrimônio

(CONSELHO FEDERAL DE CONTABILIDADE, 2001).

Conforme Iudícibus (1995), o objetivo básico da contabilidade pode ser resumido

no fornecimento de informações para os diversos usuários, para que desta forma possam

tomar melhores decisões sobre suas entidades.

Segundo Favero et al., (1997), os objetivos na contabilidade podem ser definidos

como os elementos que deverão ser determinados, para que os diferentes usuários possam

ficar cientes da situação da organização em determinado momento, com a intenção de tomar

as decisões que avaliarem necessárias.

Quanto à finalidade, a Ciência Contábil procura desenvolver suas funções em

torno do patrimônio como meio para alcançar sua finalidade. Franco (1997), sobre a função

da contabilidade, evidência que a função é registrar, classificar, demonstrar, auditar e avaliar

todos os acontecimentos que acontecem no patrimônio das entidades.Tendo como objetivo

fornecer informações, interpretações e orientação sobre a composição e as mutações do

patrimônio, para a tomada de decisões de seus administradores. Assim, tem por finalidade

registrar fatos e produzir informações que possibilitem ao dono do patrimônio o controle e de

como agir no seu patrimônio.

Quando se refere em campo de atuação nesta profissão, Charone (2009) comenta

que existem cargos com muita expansão, dentre a área privada ou pública, a qual a tendência

é o aumento constante desses cargos, conforme o crescimento de empreendimentos.

A contabilidade possui um mercado amplo com várias opções, de tal modo, que as

informações contábeis são mais valorizadas em regiões mais desenvolvidas (CHARONE,

2009).

Conforme Marques (2010), o contabilista possui inúmeras opções de atuação,

podemos citar como exemplos: Contador de custos; Contador Gerencial; Fiscal de tributos;

Auditor Fiscal; Perito Judicial; Auditor externo; Auditor interno; Contador; Perito

extrajudicial; Conferencista; Diretor Financeiro; Professor; ente outros cargos.

O contador, depois de formado, dispõe de muitas opções para exercer sua

profissão. Marion (2003) classifica e divide as potenciais áreas de atuação nos seguintes

setores: nas empresas, como autônomo, no ensino, em órgãos públicos e na logística.

Várias áreas se tornam escassas no ramo contábil, um dos cargos citado por

Charone (2009) é o profissional na área financeira, principalmente onde se refere informações

para tomada de decisões, onde os poucos profissionais especializados nesse ramo acabam

tendo uma remuneração boa e um melhor reconhecimento.

Charone (2009) ressalta que a profissão de Contador está regulamentada pelo

Decreto-lei nº 9.295/46 e suas atribuições definidas pela Resolução nº 560/83, do Conselho

Federal de contabilidade.

Administrar uma empresa pode não ser uma tarefa fácil, a contabilidade gerencial

é um ramo contábil que procura prover informações aos seus administradores. Para melhor

compreensão do assunto, será levantado a seguir seu conceito e aplicação.

2.2 CONTABILIDADE GERENCIAL: CONCEITO E APLICAÇÃO

Conforme Marion e Iudícibus (2000), a contabilidade gerencial busca suprir os

gerentes de uma lista maior de informações, de maneira específica para a tomada de decisões.

Distinto da contabilidade financeira, a gerencial não se prende aos princípios fundamentais da

contabilidade.

A contabilidade gerencial é o processo de identificação, acumulação, análise,

preparação, interpretação e comunicação de informações financeiras utilizadas pela

administração para o planejamento, avaliação e controle dentro de uma organização e para

assegurar e contabilizar o uso apropriado de seus recursos (PADOVEZE, 2000).

Padoveze (2000) afirma que é necessário que a contabilidade gerencial tenha um

sistema de informações abrangente, no sentido de obter elementos das mais distantes áreas da

contabilidade.

Conforme Crepaldi (2004), a contabilidade gerencial é uma das divisões da

contabilidade que tem como objetivo prover informações aos gerenciadores de empresas, que

os auxiliem em suas atividades gerenciais. Uma de suas funções é fazer com que o empresário

tenha um melhor aproveitamento dos recursos econômicos da entidade, por meio de um

controle de despesas e investimentos, realizado por um sistema de informação gerencial.

Martins (2009) diz que o crescimento da empresa proporcionou a criação desse

novo tipo de contabilidade, com o objetivo de aproximar os administradores, ativos e as

pessoas. Sendo assim, a contabilidade de custo abriu portas para a criação de uma nova

categoria contábil.

Em um sentido mais intenso, a contabilidade gerencial, está voltada única e

excepcionalmente para a gerência do empreendimento, buscando suprir informações que se

adequem de forma que seja válida e efetiva no modelo decisório do administrador

(IUDÍCIBUS, 1998).

Iudícibus (1998), diz que contabilidade gerencial, também pode ser aplicada em

outros campos de conhecimentos não limitados à contabilidade. Abrange e aplica conceitos da

administração da produção, da estrutura organizacional, bem como da administração

financeira, campos mais amplos, onde toda a contabilidade empresarial se estabelece.

Outro fato que proporcionou a criação dessa moderna contabilidade surgiu no

século XIX nos EUA, onde as emergentes empresas administradoras e hierarquizadas

possuíam dentro das empresas todas as etapas de produção onde necessitavam levantar

informações entre um processo ao outro, precisando formar um sistema de informação desde

o empresário do escritório até o trabalhador na fábrica (PADOVEZE, 2006).

Padoveze (2000), fala que a contabilidade gerencial pode ser vista como uma área

que possui um esforço de pesquisa, por ser uma área autônoma trazendo as informações

contábeis, procurando focalizar no planejamento, controle e nas tomadas de decisões.

Segundo Horngren et al., (2004), a contabilidade gerencial é o processo de

identificar, mensurar, acumular, analisar, preparar, interpretar e comunicar informações quem

tem por objetivo auxiliar os administradores a atingir finalidades organizacionais.

A contabilidade gerencial contém o seu ponto de vista no futuro, esta

característica determina como estratégicas para a contabilidade gerencial nos campos de

orçamentos e projeções (PADOVEZE, 2000).

Padoveze (2000) ressalta que a contabilidade gerencial pode ser aplicada em todos

os setores da empresa, ela possui informações para todos os departamentos. Essa nova área

conseguiu suprir por intermédio de seu sistema de informação contábil todas as áreas. Como

dentro de uma empresa possui vários setores, essa nova forma de gerar informações deverá

providenciar que esse sistema contábil trabalhe de forma específica para cada departamento

da empresa.

Um dos papéis mais relevantes da contabilidade gerencial consiste em fornecer

informações competentes para a avaliação de desempenho. Este desempenho pode ser

avaliado não apenas em relação à apuração de resultados por produtos ou por serviço, mas

abrange uma apreciação dos vários departamentos da empresa em relação às metas previstas

(IUDÍCIBUS, 1998).

Contudo, Horngren, Datar e Foster (2004), afirmam que os gestores usam a

contabilidade gerencial também para definir suas estratégias, e, além disso, para definir como

será feito o projeto a execução da mesma.

Na área contábil um ramo profissional leva ao outro, é o caso da contabilidade

gerencial que engloba a área financeira, que é um novo ramo de estudo.

2.3 CONTABILIDADE FINANCEIRA

Contabilidade financeira tem como uns de seus aspectos proporcionarem à

informação contábil de forma estruturada para seus usuários, como acionistas, fornecedores,

bancos e agências regulatórias governamentais (HORNGREN; SUNDEM; STRATTON,

2004).

Ching, Marques e Prado (2010) dizem que a contabilidade financeira é objetiva,

confiável e precisa, e também a base para a contabilidade gerencial, ainda ressaltam que tanto

a contabilidade gerencial, quanto à financeira fornece informações base para estruturas de

ambas.

A demonstração de resultado é um ramo financeiro que consta a parte mais

interessante para o administrador o lucro, a seguir será abordado um pouco mais sobre este

documento contábil.

2.4 DEMONSTRAÇÃO DE RESULTADO EXERCÍCIO

A Demonstração de Resultados do Exercício – DRE é exigida pela lei 6404/1976.

Esse demonstrativo apresenta apuração do resultado em um exercício, se a empresa obteve

lucros ou prejuízos no final do período (BRASIL, 1976).

Segundo Dantas (2015) a demonstração de resultado apresenta os ganhos e perdas

das entidades em um determinado período, onde este pode variar em um mês, uma quinzena

ou até um ano. Em sua estrutura ela apresenta suas origens e as aplicações indicando se a

empresa obteve lucro ou prejuízo, que são apurados sobre regime de competência.

Regime de competência de acordo com Roberto (2014) é quando as receitas e as

despesas são reconhecidas pela ocorrência do fato gerador, independente se foram recebidas

ou pagas.

“A demonstração do resultado acumula as receitas, os custos e as despesas

relativas a um período de tempo, mostrando o resultado e possibilitando conhecermos seus

componentes principais” Silva (2001, p. 80).

Seguindo as palavras de Silva (2001) a DRE demonstra o resultado alcançado em

um determinado tempo de apuração, sendo que é observado seu desempenho durante aquele

período, e chegar de uma forma mais resumida no objetivo da empresa que é identificar se

houve lucro ou prejuízo.

Matarazzo (2010) diz que lucro ou prejuízo do período apurado é realizado por

meio da apuração das receitas, custos e despesas da empresa, também, conforme, deve-se

ressaltar que a DRE apresenta apenas o fluxo econômico do negócio.

Segundo a ótica de Marques (2015), a estrutura tem início com as receitas

operacionais líquidas onde nela é deduzido todo o custo de vendas para obtenção do lucro

bruto. Lembrando que a receita operacional líquida é o resultado onde já ocorreram as

deduções de cancelamentos de vendas, impostos faturados entre outras deduções. Ainda

complementa referenciando que a DRE apresenta, após a comparação entre as despesas e

receitas, a revelação dos lucros obtidos naquele período em que foi realizada a apuração,

tendo como objetivo demonstrar o desempenho da empresa naquele período.

Marques (2015) ainda ressalta que quando já se tem o lucro bruto é possível

deduzir desta conta às despesas de vendas, gerais e administrativas, assim obtendo o resultado

do lucro antes dos resultados financeiros.

Na conta de lucro antes do resultado financeiro, são abatidas as despesas e

adicionado as refeitas financeiras. Obtendo assim o lucro antes dos tributos onde são ajustadas

as provisões. Após esses ajustes e deduções é obtido o resultado após os tributos onde são

realizados ajustes finais determinados pelo Conselho Federal de Contabilidade – CPC, e por

fim é apresentado o resultado líquido do exercício podendo ser lucro ou prejuízo

(MARQUES, 2015).

O Comitê de Pronunciamentos Contábeis representado pela sigla CPC foi criado

por meio da Resolução CFC nº 1.055/05, a mesma surgiu, para atender a necessidades de

harmonizar suas normas contábeis às normas internacionais (CONSELHO FEDERAL DE

CONTABILIDADE, 2009).

Este artigo tem por fim apresentar uma DR projetada e desta forma realizar um

planejamento, por este modo a seguir serão abordados o tema planejamento orçamentário

como também algumas áreas dentro do ramo financeiro.

2.5 PLANEJAMENTO ORÇAMENTÁRIO

Nesta seção será bordado o conceito de planejamento como também de

orçamento, suas etapas e definições.

2.5.1 Definição de planejamento

Planejar é organizar com antecedência as ações a serem realizadas, estabelecer

para serem empregados a fim de realizar um plano para um futuro determinado período, para

que sejam obtidos de maneira satisfatória os objetivos (SANVICENTE; SANTOS, 2000).

Conforme consta no dicionário de Ferreira (2010), planejamento é a ação ou efeito

de planejar, de elaborar um plano, com determinação das etapas e com propósitos atingirem

certos objetivos.

Lunkes (2009) comenta que apenas na segunda metade do século XIX, depois

Segunda Revolução Industrial, foi onde surgiu à palavra planejar, a mesma foi adaptada ao

contexto dos negócios, com a finalidade de criar uma vantagem competitiva.

Vantagem competitiva para Oliveira (2015) é a característica que a entidade pode

ter diante aos seus concorrentes, Oliveira (2015, p. 137) ainda ressalta que: “O importante é

estar ciente de que a vantagem competitiva é, sempre, identificada pela empresa em

comparação aos seus concorrentes”.

Casarotto (2015) assegura que planejamento significa formulação de objetivos e

de ações alternativas para escolhas das melhores ações.

2.5.2 Orçamento empresarial

Conforme consta no dicionário de Ferreira (2010), orçamento tem o mesmo

sentido de previsão, com o objetivo de alcançar uma nova situação projetada, ela pode ter dois

sentidos onde no primeiro apresenta que orçamento é o ato ou efeito de orçar e o segundo

onde diz que é o cálculo de receita e dos gatos.

O orçamento é utilizado nas maiorias das empresas inclusive as de grande porte

como instrumento de planejamento e também para que ocorra um controle de suas atividades,

por falta de conhecimento, talvez, as empresas de micro e pequeno porte o utilizam pouco,

como dizem Carneiro e Matias (2011).

Sá (2014) diz que o orçamento possibilita ao administrador realizar alocação

eficiente de recursos e tem como seu principal objetivo atingir um planejamento estratégico

da entidade com pouco esforço.

Vale ressaltar, que por meio do orçamento empresarial pode se definir que

projeções da receita, menos projeção de gastos, têm a projeção de lucro e consecutivamente o

lucro é o objetivo das organizações (CARNEIRO; MATIAS, 2011).

Na visão de Frezatti (2009), o orçamento surge como conjunto à instalação do

planejamento em prazo maior, ou melhor, planejamento estratégico, deixando focalizar e

identificar, num horizonte menor, de um exercício fiscal, os seus atos mais formidáveis, e

ainda comenta que orçamento existe para programar as decisões do plano estratégico.

Carneiro e Matias (2011) dizem que para realizar a projeção de um orçamento

dever ser definida normalmente um período para ser orçado, para que assim seja possível

projetar o período que irá se iniciar.

Orçamento de curto prazo pode ser considerado todo aquele que é projetado no

período de um ano, mais com a concorrência que vem aumentando Carneiro e Matias (2011),

afirmam que é necessário que a empresa também realize um planejamento de longo prazo que

são conhecidos como planejamentos estratégicos.

Todo projeto deve ser aplicado de forma correta caso contrário, não terá o mesmo

objetivo pretendido. Para iniciar uma projeção Carneiro e Matias (2011), comenta que em

primeiro momento deve-se definir em qual departamento da empresa que é responsável pela

implantação e controle do orçamento.

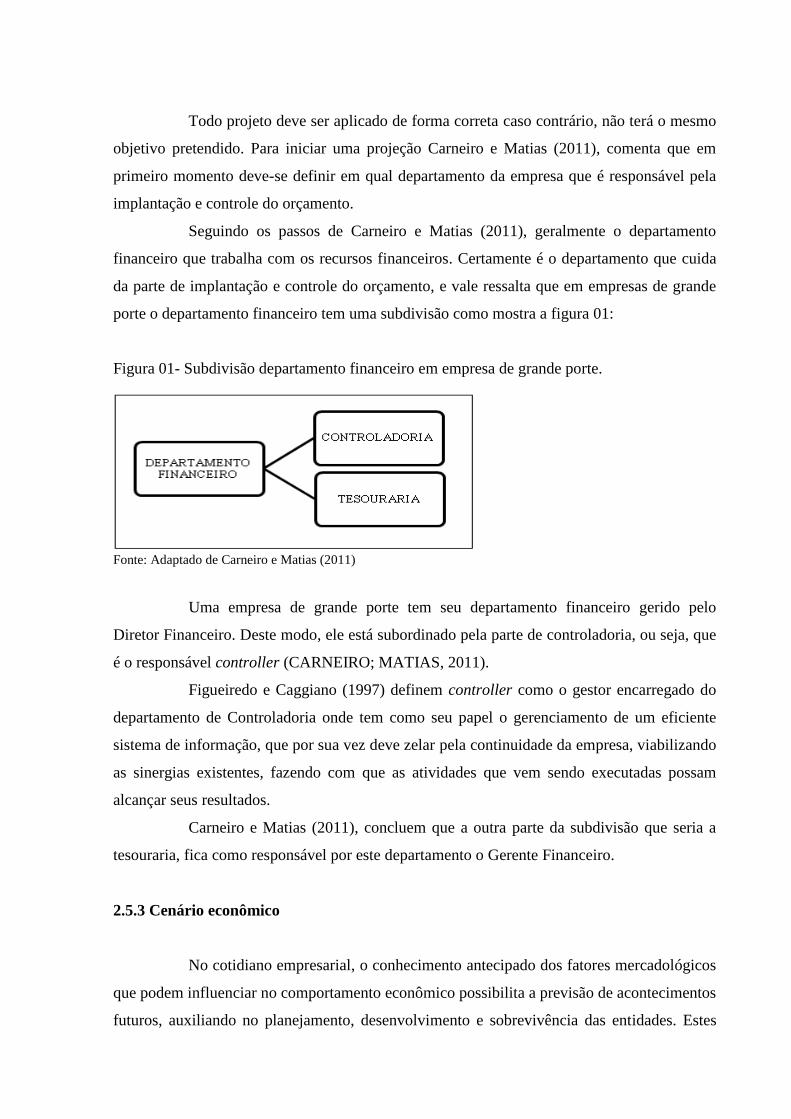

Seguindo os passos de Carneiro e Matias (2011), geralmente o departamento

financeiro que trabalha com os recursos financeiros. Certamente é o departamento que cuida

da parte de implantação e controle do orçamento, e vale ressalta que em empresas de grande

porte o departamento financeiro tem uma subdivisão como mostra a figura 01:

Figura 01- Subdivisão departamento financeiro em empresa de grande porte.

Fonte: Adaptado de Carneiro e Matias (2011)

Uma empresa de grande porte tem seu departamento financeiro gerido pelo

Diretor Financeiro. Deste modo, ele está subordinado pela parte de controladoria, ou seja, que

é o responsável controller (CARNEIRO; MATIAS, 2011).

Figueiredo e Caggiano (1997) definem controller como o gestor encarregado do

departamento de Controladoria onde tem como seu papel o gerenciamento de um eficiente

sistema de informação, que por sua vez deve zelar pela continuidade da empresa, viabilizando

as sinergias existentes, fazendo com que as atividades que vem sendo executadas possam

alcançar seus resultados.

Carneiro e Matias (2011), concluem que a outra parte da subdivisão que seria a

tesouraria, fica como responsável por este departamento o Gerente Financeiro.

2.5.3 Cenário econômico

No cotidiano empresarial, o conhecimento antecipado dos fatores mercadológicos

que podem influenciar no comportamento econômico possibilita a previsão de acontecimentos

futuros, auxiliando no planejamento, desenvolvimento e sobrevivência das entidades. Estes

acontecimentos causam inseguranças aos administradores perante suas instituições. É neste

conceito que surge a necessidade de saber como será a empresa futuramente, o que leva ao

desenvolvimento de técnicas, como também de construção de cenários (BUARQUE, 2003).

Buarque (2003, p. 5) diz que: “Os estudos de cenários têm sido crescentemente

utilizados na área de planejamento estratégico, tanto de grandes empresas quanto de governos,

por oferecer um referencial de futuros alternativos em face dos quais decisões serão tomadas”.

Saber se planejar e se preparar para as situações futuras se torna uma tarefa

importante, Panegalli (2010) comenta que: “A sobrevivência empresarial depende, em grande

parte, do conhecimento dos fatos atuais e da previsão dos acontecimentos futuros, tanto no

plano nacional quanto no internacional”.

Nos dias atuais os empresários sabem que ocorrerão situações econômicas que

podem afetar sua empresa, Buarque (2003, p. 08) lembra que “[...] a expectativa em relação

ao futuro assume um papel importante como referência para as decisões e escolhas, tanto as

individuais quanto as coletivas (famílias, empresas ou nações)”.

As condições políticas sofrem mudanças constantemente. Tornando relevante a

observação da expansão econômica, inflação, taxa de juros entre outros aspectos que podem

influenciar na situação financeira da empresa.

2.5.4 Plano de contas

O Plano de contas ou elenco de contas como pode ser chamado também é

formado por uma estrutura que é utilizada de maneira regular para representar a situação

patrimonial da entidade (CFC, 2009).

Segundo Marion (2008, p. 164): “Plano de conta é o agrupamento ordenado de

todas as contas que são utilizadas pela contabilidade dentro de determinada empresa”.

Portando pode-se dizer que o plano de contas engloba as contas mais relevantes onde pode

alterar o patrimônio da empresa.

Cada empresa deve elaborar seu plano de contas conforme a necessidade ou

situação empresarial. Ribeiro (2010) ressalta que o plano de contas pode ser elaborado

conforme o administrador da entidade optar, porém deve obedecer à legislação pertinente.

Ribeiro (2010, p. 57) ainda ressalta que: “Todo contabilista, ao proceder à

escrituração contábil, deve ter em mãos uma relação de todas as contas necessárias ao seu

processo contábil”.

Conforme o CFC (2009, p. 80) “O plano de contas consiste em um conjunto de

títulos, apresentados de forma coordenada e sistematizada, previamente definidos [...]”, ou

seja, o plano de contas é padronizado, mais pode ser adaptado conforme a precisão de cada

empresa.

2.5.5 Gestão financeira

Saber como estará o caixa da empresa futuramente é uma questão relevante aos

empresários. Gomes (2013, p. 38) comenta que: “Para uma boa gestão financeira, a

ferramenta básica é o fluxo de caixa, que deve possibilitar a visão de curto, médio e longo

prazo”.

Uma projeção de caixa bem planejada acaba diminuindo o risco de prejuízos

futuros na empresa. Conforme as palavras de Marion (2010, p. 110): “Sem um fluxo de caixa

projetado a empresa não sabe antecipadamente quando precisará de um financiamento ou

quando terá, ainda que temporariamente, sobra de recursos para aplicar no mercado

financeiro”.

Segundo Gomes (2013, p. 45): “Essa busca desejada pelo futuro da empresa leva

a identificar as rotas a serem seguidas e as prováveis problemas a serem enfrentados”.

O objetivo do fluxo de caixa projetado em curto prazo é determinar o quanto a

empresa tem sobrando ou faltando no seu saldo de caixa, para Sá (2006, p. 60), o “fluxo de

caixa projetado de curto prazo tem como principal objetivo identificar os excessos de caixa e

a escassez de recursos esperados dentro do horizonte de projeção”.

Horizonte de projeto é uma projeção de tempo, que varia conforme a necessidade

e o tamanho da organização. Gomes (2013, p.137) fala que: “Horizonte do projeto seria de 10

anos de operação, então, considerando os dois anos de implantação teremos que elaborar

projeções de operação do terceiro ao décimo segundo ano”.

2.5.6 Funções e Utilidades do Planejamento Orçamentário

Conforme Macedo (2014) o orçamento empresarial tem como uma de suas

funções constituírem um plano futuro, estimando as receitas que serão alcançadas e as

despesas que ocorrerão na sua execução, sendo assim pode dizer que este plano será uma

orientação de suas ações ao logo do período orçado.

O planejamento pode ser considerado um período a qual vem a orientar a âmbito

empresarial a seguir por um caminho onde consigam atingir suas metas estabelecidas,

permitindo que o administrador possa alterar e alocar seus recursos de forma antecedente

(MACEDO, 2014).

O orçamento é uma forma de controlar e avaliar o desempenho dos gestores,

procurando identificar as falhas que ocorrem nos setores com intuito de prevenir

contratempos em seus planos estabelecidos, além disso, é considerado um sistema de

informações que procura atingir os objetivos da empresa, é uma ferramenta que requer

dedicação para obter um bom resultado desses controles (PADOVEZE, 2012).

Um orçamento abrange além de um plano com detalhamento, um objetivo de

lucro, ele é um processo do planejamento estratégico onde procura a melhor relação de

despesa e resultados (LUNKES, 2009).

Schier (2010) comenta que o plano orçamentário procura a melhor direção a ser

tomada pelos administradores com o objetivo de chegar ao melhor resultado financeiro e

econômico da empresa.

O planejamento orçamentário não apenas projeta o que será realizado

futuramente, ele estabelece e coordena fazendo com que todas as áreas trabalhem em

parcerias em busca dos planos de lucros (PADOVEZE, 2010).

2.5.7 Média

Existem vários tipos de médias, dentre elas estão: média aritmética, média

geométrica e média harmônica, entre várias outras. Segundo Crespo (2009) a média mais

utilizada é a média aritmética simples, além de ser como o próprio nome já diz simples, é a

mais utilizada no dia a dia.

A média aritmética ou somente a média, é a medida de tendência central mais

utilizada. Para obter-se o valor da média Vieira (2008, p.76) diz que se deve “somar os

valores de todos os dados e divide o total pelo número deles”.

Vieira (2008, p. 76) lembra que a média aritmética é considera uma medida de

tendência central, “porque dá a abscissa do ponto em torno do qual os dados se distribuem”.

Toledo (2008) diz que a média aritmética geralmente tem como uma de suas

principais funções de forma resumida apresentar uma distribuição de frequência.

As projeções realizadas neste artigo foram desempenhadas por intermédio de

médias aritméticas, desta forma, cabe levantar alguns estudos onde buscam compreender

melhor o assunto a ser analisado.

3 MÉTODOS E TÉCNICAS DA PESQUISA

Essa seção trata do enquadramento metodológico e do procedimento

metodológico da pesquisa.

3.1 ENQUADRAMENTO METODOLÓGICO

Quanto à natureza do objetivo, essa pesquisa se enquadra como exploratória, pois

segundo Perovano (2016) por meio dos estudos exploratórios, são avaliados fatos ainda não

conhecidos.

No que se refere à natureza da pesquisa tratasse de um estudo teórico e prático. Os

aspectos teóricos ficam a cargo da busca de conceitos e teorias em livros, revistas e demais

publicações que tratam do tema. Segundo Demo (2000, p. 20) a pesquisa teórica é "dedicada a

reconstruir teoria, conceitos, idéias, ideologias, polêmicas, tendo em vista, em termos

imediatos, aprimorar fundamentos teóricos".

Já quanto o aspecto prático o estudo investiga um único objeto em profundidade,

a empresa Alfa Comércio de Utilidades Domésticas Ltda. – ME. Para Demos (2000) a

pesquisa prática é uma pesquisa de conhecimento cientifico, sempre buscando colher dados e

informações de um determinado assunto, partindo de analises dos fatos reais.

A lógica da pesquisa se dá de forma dedutiva, pois parte dos conhecimentos gerais

para um estudo específico de uma implantação de planejamento orçamentário, conforme

Gonçalves (2005, p. 34) o método dedutivo “parte de verdades universais para obter

conclusões particulares”.

A coleta se dá a partir de dados secundários com a utilização de documentos e

relatórios do ano de 2016 da empresa explorada. Mattar (1996) lembra que dados secundários

são quando os dados já formam coletados e tem intuito de fazer com que tenham uma

compreensão a pesquisa em andamento.

Em relação à abordagem da pesquisa o estudo se clássica como qualitativo, pois

não se utiliza de cálculos estatísticos complexos para que o resultado seja alcançado, porém

cabe destacar alguns aspectos quantitativos devem ser considerados, pois foram utilizados

médios simples e índices para a projeção de despesas e receitas. Segundo Casarin (2012, p.

32) pesquisa qualitativa “explora uma metodologia predominante descritiva deixando em

segundos planos modelos matemáticos e artísticos”.

Quanto resultado da pesquisa pode-se afirmar que se trata de um estudo aplicado,

pois gera conhecimento em resposta a solução da pergunta: Quais as principais contribuições

do planejamento orçamentário no auxílio da tomada de decisão em uma empresa do ramo

comercial?

Marconi e Lakatos (2015, p. 6) dizem que estudo aplicado “caracteriza-se por seu

interesse prático, isto é, que os resultados sejam aplicados ou utilizados imediatamente, na

solução de problemas que ocorrem na realidade”.

Os procedimentos técnicos perpassam por uma pesquisa bibliográfica e pelo

estudo de caso. Bibliográfica, pois objetivo de enaltecer o conhecimento sobre o tema e

despertar a visão sistêmica na ciência contábil.

Para Gil (2002) a pesquisa bibliográfica é a pesquisa que tem como base matérias

já existente, geralmente são de livros e artigos científicos. Estudo de caso, pois envolve estudo

profundo da empresa pesquisada. Para Silva (2003) estudo de caso tem por objetivo um

estudo mais detalhado ou amplo, procurar analisar os fatos com mais profundidade.

O instrumento utilizado para a coleta de dados foi pesquisa documental, Gil

(2002) fala apesar de ser muito parecido com a bibliográfica este tipo de pesquisa é de fonte

que ainda não sofreram alguma revisão analítica que a pesquisa documental vale-se de

materiais que não recebem ainda um tratamento analítico.

3.2 PROCEDIMENTOS PARA A COLETA E ANÁLISE DOS DADOS

No artigo apresentado serão demonstrados dados reais da empresa, por este

motivo o nome da empresa de estudo será omitido e substituído pelo nome fictício Alfa.

Com o objetivo de demonstrar a relevância da implantação de um planejamento

orçamentária na empresa Alfa várias etapas foram necessárias.

Inicialmente foram obtidas as fundamentações teóricas bibliográficas como,

livros, periódico, documentos publicados na internet e web site da empresa, com o intuito de

firma de acordam com a teoria o assunto.

Por meio do acesso aos documentos da empresa pode-se facilmente localizar os

documentos necessários para realizar a coleta de dados do segundo semestre de 2016 para dar

continuidade na implantação do projeto.

Para a realização do projeto foram coletados dados das demonstrações de

resultado da empresa no período 2016, separados por colunas mensalmente consolidadas,

assim pode-se ser observado o comportamento da empresa mensalmente.

Com base dos dados extraídos do sistema foram aplicadas as médias aritméticas,

gerando o resultado projetado.

3.3 CÁLCULOS

Os cálculos realizados foram planejados para proporcionar uma maior segurança

nas decisões empresarias, tendo como base o desempenho histórico podendo assim comparar

o resultado passado para projetar o futuro.

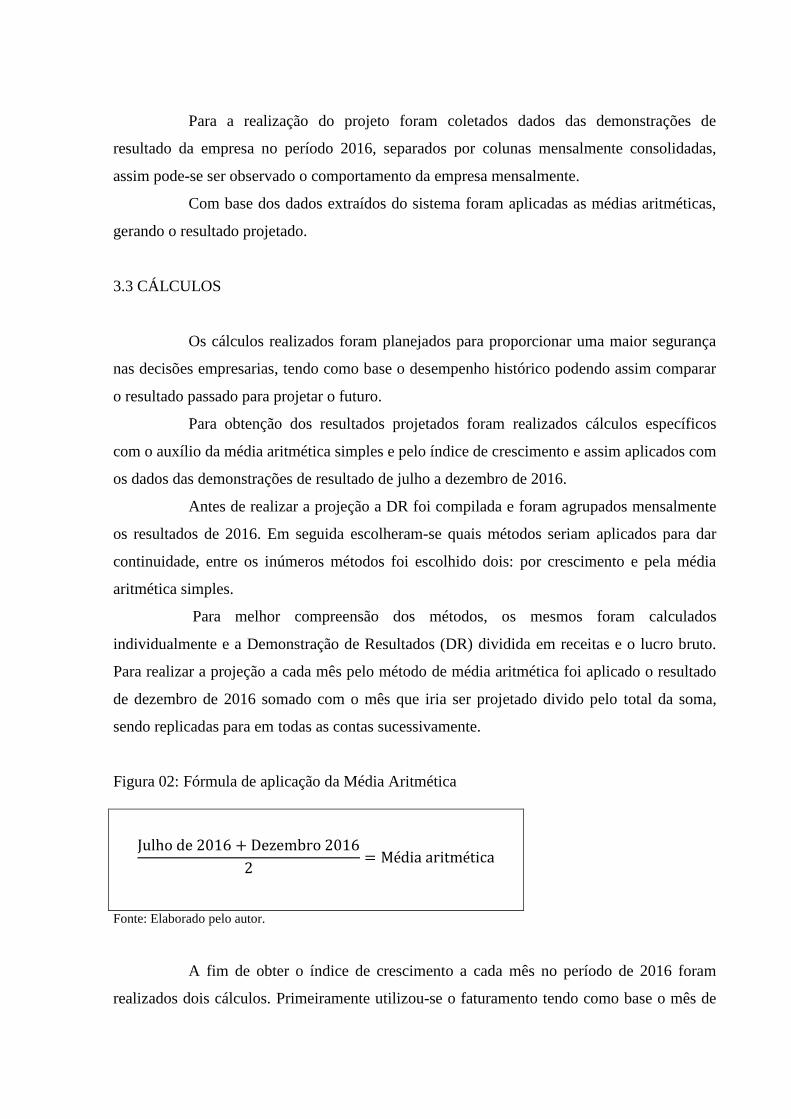

Para obtenção dos resultados projetados foram realizados cálculos específicos

com o auxílio da média aritmética simples e pelo índice de crescimento e assim aplicados com

os dados das demonstrações de resultado de julho a dezembro de 2016.

Antes de realizar a projeção a DR foi compilada e foram agrupados mensalmente

os resultados de 2016. Em seguida escolheram-se quais métodos seriam aplicados para dar

continuidade, entre os inúmeros métodos foi escolhido dois: por crescimento e pela média

aritmética simples.

Para melhor compreensão dos métodos, os mesmos foram calculados

individualmente e a Demonstração de Resultados (DR) dividida em receitas e o lucro bruto.

Para realizar a projeção a cada mês pelo método de média aritmética foi aplicado o resultado

de dezembro de 2016 somado com o mês que iria ser projetado divido pelo total da soma,

sendo replicadas para em todas as contas sucessivamente.

Figura 02: Fórmula de aplicação da Média Aritmética

Julho de 2016 + Dezembro 2016

2= Média aritmética

Fonte: Elaborado pelo autor.

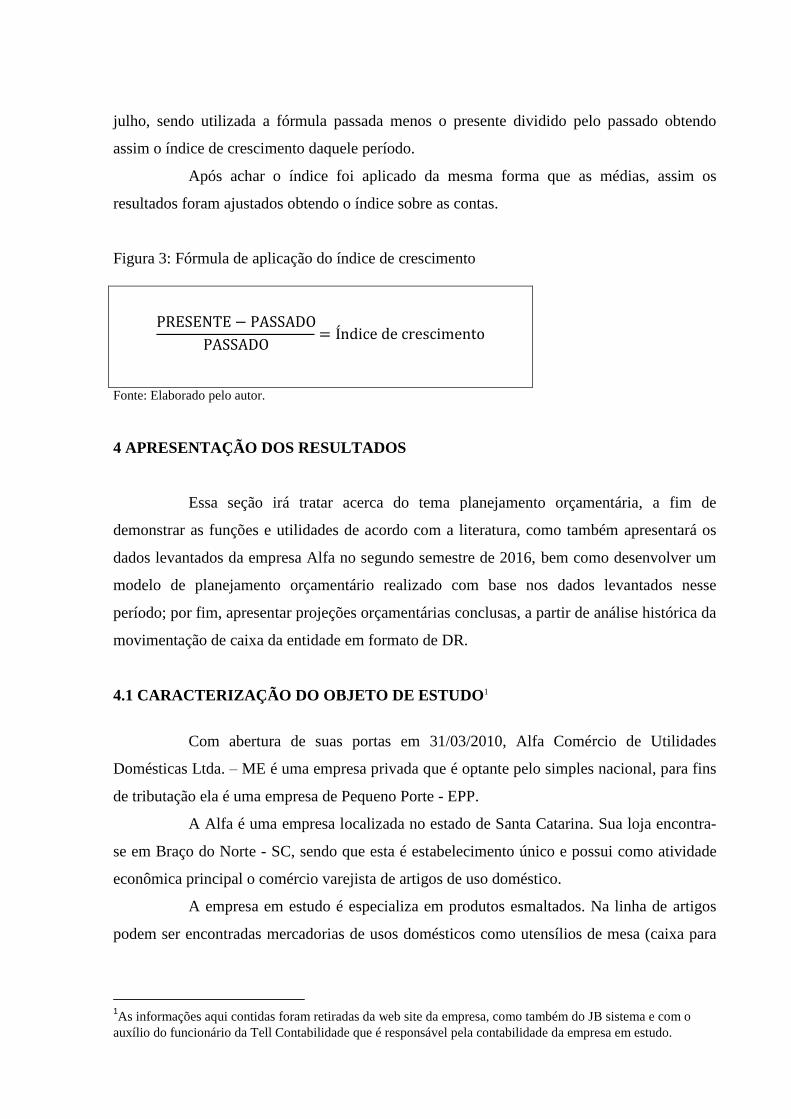

A fim de obter o índice de crescimento a cada mês no período de 2016 foram

realizados dois cálculos. Primeiramente utilizou-se o faturamento tendo como base o mês de

julho, sendo utilizada a fórmula passada menos o presente dividido pelo passado obtendo

assim o índice de crescimento daquele período.

Após achar o índice foi aplicado da mesma forma que as médias, assim os

resultados foram ajustados obtendo o índice sobre as contas.

Figura 3: Fórmula de aplicação do índice de crescimento

PRESENTE − PASSADO

PASSADO= Índice de crescimento

Fonte: Elaborado pelo autor.

4 APRESENTAÇÃO DOS RESULTADOS

Essa seção irá tratar acerca do tema planejamento orçamentária, a fim de

demonstrar as funções e utilidades de acordo com a literatura, como também apresentará os

dados levantados da empresa Alfa no segundo semestre de 2016, bem como desenvolver um

modelo de planejamento orçamentário realizado com base nos dados levantados nesse

período; por fim, apresentar projeções orçamentárias conclusas, a partir de análise histórica da

movimentação de caixa da entidade em formato de DR.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO1

Com abertura de suas portas em 31/03/2010, Alfa Comércio de Utilidades

Domésticas Ltda. – ME é uma empresa privada que é optante pelo simples nacional, para fins

de tributação ela é uma empresa de Pequeno Porte - EPP.

A Alfa é uma empresa localizada no estado de Santa Catarina. Sua loja encontra-

se em Braço do Norte - SC, sendo que esta é estabelecimento único e possui como atividade

econômica principal o comércio varejista de artigos de uso doméstico.

A empresa em estudo é especializa em produtos esmaltados. Na linha de artigos

podem ser encontradas mercadorias de usos domésticos como utensílios de mesa (caixa para

1As informações aqui contidas foram retiradas da web site da empresa, como também do JB sistema e com o

auxílio do funcionário da Tell Contabilidade que é responsável pela contabilidade da empresa em estudo.

chás, faqueiros, farinheira), linhas de café (bules, cafeteiras, chaleiras, xícaras) entre outros

itens domésticos.

Atualmente, a organização emprega três pessoas. A figura 04 mostra como é

realizado a divisão departamental da empresa.

Figura 04 - Subdivisão departamental da empresa alfa.

Fonte: Adaptado pelo autor.

A empresa possui um diretor geral e dois empregados. Um fica responsável pelo

departamento administrativo, onde cuida das contas a receber, a pagar e da parte financeira, e

o outro colaborador está direcionado ao setor de vendas que é o responsável por toda parte de

comércio online.

A empresa almeja ser a maior loja virtual de venda de produtos esmaltados do

Brasil. Esta organização possui um único fornecedor onde realiza todo o processo de seus

produtos e tem como seus principais clientes as pessoas físicas, já que se trata de uma

empresa de vendas por internet.

Em busca de sua meta em se tornar a maior loja virtual de produtos esmaltados,

uma ferramenta de orçamento que será criada por meio da Demonstração de Resultado

auxiliará em suas estratégias futuras, para que se diminuam as incertezas e riscos que podem

atrapalhar seu desempenho.

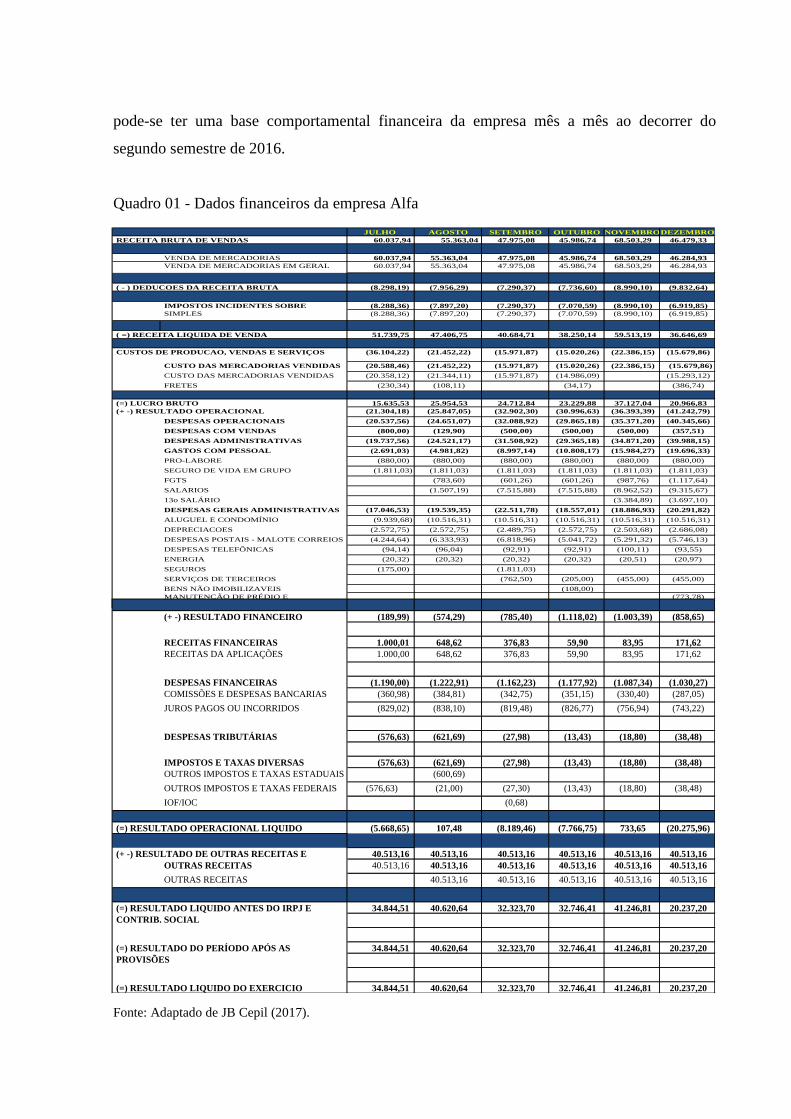

4.2 LEVANTAMENTOS DOS DADOS FINANCEIROS DA EMPRESA ALFA

Para elaborar o estudo de caso na empresa Alfa, foram recolhidos dados

financeiros do segundo período de 2016 como mostra quadro 03. Tendo acesso as

informações foram geradas balancetes mensais e consolidados em uma planilha, desta forma

JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRODEZEMBRO

60.037,94 55.363,04 47.975,08 45.986,74 68.503,29 46.479,33

60.037,94 55.363,04 47.975,08 45.986,74 68.503,29 46.284,93

60.037,94 55.363,04 47.975,08 45.986,74 68.503,29 46.284,93

(8.298,19) (7.956,29) (7.290,37) (7.736,60) (8.990,10) (9.832,64)

(8.288,36) (7.897,20) (7.290,37) (7.070,59) (8.990,10) (6.919,85)

(8.288,36) (7.897,20) (7.290,37) (7.070,59) (8.990,10) (6.919,85)

51.739,75 47.406,75 40.684,71 38.250,14 59.513,19 36.646,69

(36.104,22) (21.452,22) (15.971,87) (15.020,26) (22.386,15) (15.679,86)

(20.588,46) (21.452,22) (15.971,87) (15.020,26) (22.386,15)

(22.386,15)

(15.679,86)

(20.358,12) (21.344,11) (15.971,87) (14.986,09) (15.293,12)

(230,34) (108,11) (34,17) (386,74)

15.635,53 25.954,53 24.712,84 23.229,88 37.127,04 20.966,83

(21.304,18) (25.847,05) (32.902,30) (30.996,63) (36.393,39) (41.242,79)

(20.537,56) (24.651,07) (32.088,92) (29.865,18) (35.371,20) (40.345,66)

(800,00) (129,90) (500,00) (500,00) (500,00) (357,51)

(19.737,56) (24.521,17) (31.508,92) (29.365,18) (34.871,20) (39.988,15)

(2.691,03) (4.981,82) (8.997,14) (10.808,17) (15.984,27) (19.696,33)

(880,00) (880,00) (880,00) (880,00) (880,00) (880,00)

(1.811,03) (1.811,03) (1.811,03) (1.811,03) (1.811,03) (1.811,03)

(783,60) (601,26) (601,26) (987,76) (1.117,64)

(1.507,19) (7.515,88) (7.515,88) (8.962,52) (9.315,67)

(3.384,89) (3.697,10)

(17.046,53) (19.539,35) (22.511,78) (18.557,01) (18.886,93) (20.291,82)

(9.939,68) (10.516,31) (10.516,31) (10.516,31) (10.516,31) (10.516,31)

(2.572,75) (2.572,75) (2.489,75) (2.572,75) (2.503,68) (2.686,08)

(4.244,64) (6.333,93) (6.818,96) (5.041,72) (5.291,32) (5.746,13)

(94,14) (96,04) (92,91) (92,91) (100,11) (93,55)

(20,32) (20,32) (20,32) (20,32) (20,51) (20,97)

(175,00) (1.811,03)

(762,50) (205,00) (455,00) (455,00)

(108,00)

(773,78)

RECEITA BRUTA DE VENDAS

VENDA DE MERCADORIAS

VENDA DE MERCADORIAS EM GERAL

SIMPLES

( =) RECEITA LIQUIDA DE VENDA

CUSTOS DE PRODUCAO, VENDAS E SERVIÇOS

( - ) DEDUCOES DA RECEITA BRUTA

IMPOSTOS INCIDENTES SOBRE

(=) LUCRO BRUTO

(+ -) RESULTADO OPERACIONAL

DESPESAS OPERACIONAIS

DESPESAS COM VENDAS

DESPESAS TELEFÔNICAS

ENERGIA

SEGUROS

SERVIÇOS DE TERCEIROS

CUSTO DAS MERCADORIAS VENDIDAS

CUSTO DAS MERCADORIAS VENDIDAS

FRETES

BENS NÃO IMOBILIZAVEIS

MANUTENÇÃO DE PRÉDIO E

DEPRECIACOES

DESPESAS ADMINISTRATIVAS

GASTOS COM PESSOAL

PRO-LABORE

SEGURO DE VIDA EM GRUPO

FGTS

SALARIOS

13o SALÁRIO

DESPESAS GERAIS ADMINISTRATIVAS

ALUGUEL E CONDOMÍNIO

DESPESAS POSTAIS - MALOTE CORREIOS

(189,99) (574,29) (785,40) (1.118,02) (1.003,39) (858,65)

1.000,01 648,62 376,83 59,90 83,95 171,62

1.000,00 648,62 376,83 59,90 83,95 171,62

(1.190,00) (1.222,91) (1.162,23) (1.177,92) (1.087,34) (1.030,27)

(360,98) (384,81) (342,75) (351,15) (330,40) (287,05)

(829,02) (838,10) (819,48) (826,77) (756,94) (743,22)

(576,63) (621,69) (27,98) (13,43) (18,80) (38,48)

(576,63) (621,69) (27,98) (13,43) (18,80) (38,48)

(600,69)

(576,63) (21,00) (27,30) (13,43) (18,80) (38,48)

(0,68)

(5.668,65) 107,48 (8.189,46) (7.766,75) 733,65 (20.275,96)

40.513,16 40.513,16 40.513,16 40.513,16 40.513,16 40.513,16

40.513,16 40.513,16 40.513,16 40.513,16 40.513,16 40.513,16

40.513,16 40.513,16 40.513,16 40.513,16 40.513,16

34.844,51 40.620,64 32.323,70 32.746,41 41.246,81 20.237,20

34.844,51 40.620,64 32.323,70 32.746,41 41.246,81 20.237,20

34.844,51 40.620,64 32.323,70 32.746,41 41.246,81 20.237,20

IMPOSTOS E TAXAS DIVERSAS

OUTROS IMPOSTOS E TAXAS ESTADUAIS

OUTROS IMPOSTOS E TAXAS FEDERAIS

(=) RESULTADO LIQUIDO DO EXERCICIO

OUTRAS RECEITAS

CONTRIB. SOCIAL

PROVISÕES

IOF/IOC

(=) RESULTADO OPERACIONAL LIQUIDO

(+ -) RESULTADO DE OUTRAS RECEITAS E

OUTRAS RECEITAS

(=) RESULTADO LIQUIDO ANTES DO IRPJ E

(=) RESULTADO DO PERÍODO APÓS AS

COMISSÕES E DESPESAS BANCARIAS

JUROS PAGOS OU INCORRIDOS

DESPESAS TRIBUTÁRIAS

RECEITAS DA APLICAÇÕES

FINANCEIRAS

DESPESAS FINANCEIRAS

(+ -) RESULTADO FINANCEIRO

RECEITAS FINANCEIRAS

pode-se ter uma base comportamental financeira da empresa mês a mês ao decorrer do

segundo semestre de 2016.

Quadro 01 - Dados financeiros da empresa Alfa

Fonte: Adaptado de JB Cepil (2017).

JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO

53.258,64 54.310,84 51.142,96 48.564,85 58.534,07 52.506,70

53.161,44 54.262,24 51.118,66 48.552,70 58.527,99 52.406,46

53.161,44 54.262,24 51.118,66 48.552,70 58.527,99 52.406,46

(9.065,42) (8.510,85) (7.900,61) (7.818,61) (8.404,35) (9.118,50)

(7.604,11) (7.408,53) (7.105,11) (6.995,22) (7.954,98) (6.919,85)

(7.604,11) (7.750,65) (7.520,51) (7.295,55) (8.142,83) (7.531,34)

45.557,33 46.511,59 43.598,15 41.257,15 50.385,17 44.875,12

(25.892,04) (23.672,13) (19.822,00) (17.421,13) (19.903,64) (17.791,75)

(18.134,16) (18.566,04) (15.825,87) (15.350,06) (19.033,01) (17.356,43)

(17.825,62) (18.318,62) (15.632,50) (15.139,61) (18.839,64) (17.066,38)

(308,54) (247,43) (193,37) (210,46) (193,37) (290,06)

18.301,18 22.127,86 23.420,35 23.325,11 30.226,08 25.596,45

(31.273,49) (28.560,27) (30.731,28) (30.863,96) (33.628,67) (37.435,73)

(30.441,61) (27.546,34) (29.817,63) (29.841,41) (32.606,30) (36.475,98)

(578,76) (354,33) (427,16) (463,58) (481,79) (419,65)

(29.862,86) (27.192,01) (29.350,47) (29.357,82) (32.114,51) (36.051,33)

(18.669,18) (19.104,26) (20.808,02) (19.682,52) (19.284,72) (19.788,27)

(10.516,31) (10.516,31) (10.516,31) (10.516,31) (10.516,31) (10.516,31)

(2.629,42) (2.601,08) (2.545,42) (2.559,08) (2.531,38) (2.608,73)

(4.995,39) (5.664,66) (6.241,81) (5.641,76) (5.466,54) (5.606,34)

27.540,86 34.080,75 33.202,22 32.974,32 37.110,56 28.673,88

SIMPLES

RECEITA BRUTA DE VENDAS (OPERACIONAL)

VENDA DE MERCADORIAS

VENDA DE MERCADORIAS EM GERAL

( - ) DEDUCOES DA RECEITA BRUTA

IMPOSTOS INCIDENTES SOBRE VENDAS

E

ALUGUEL E CONDOMÍNIO

( =) RECEITA LIQUIDA DE VENDA

CUSTOS DE PRODUCAO, VENDAS E SERVIÇOS

CUSTO DAS MERCADORIAS VENDIDAS

CUSTO DAS MERCADORIAS VENDIDAS

FRETES

(=) LUCRO BRUTO

(+ -) RESULTADO OPERACIONAL

DESPESAS OPERACIONAIS

DESPESAS COM VENDAS

DESPESAS ADMINISTRATIVAS

DESPESAS GERAIS ADMINISTRATIVAS

DEPRECIACOES

DESPESAS POSTAIS - MALOTE CORREIOS

(=) RESULTADO LIQUIDO DO EXERCICIO

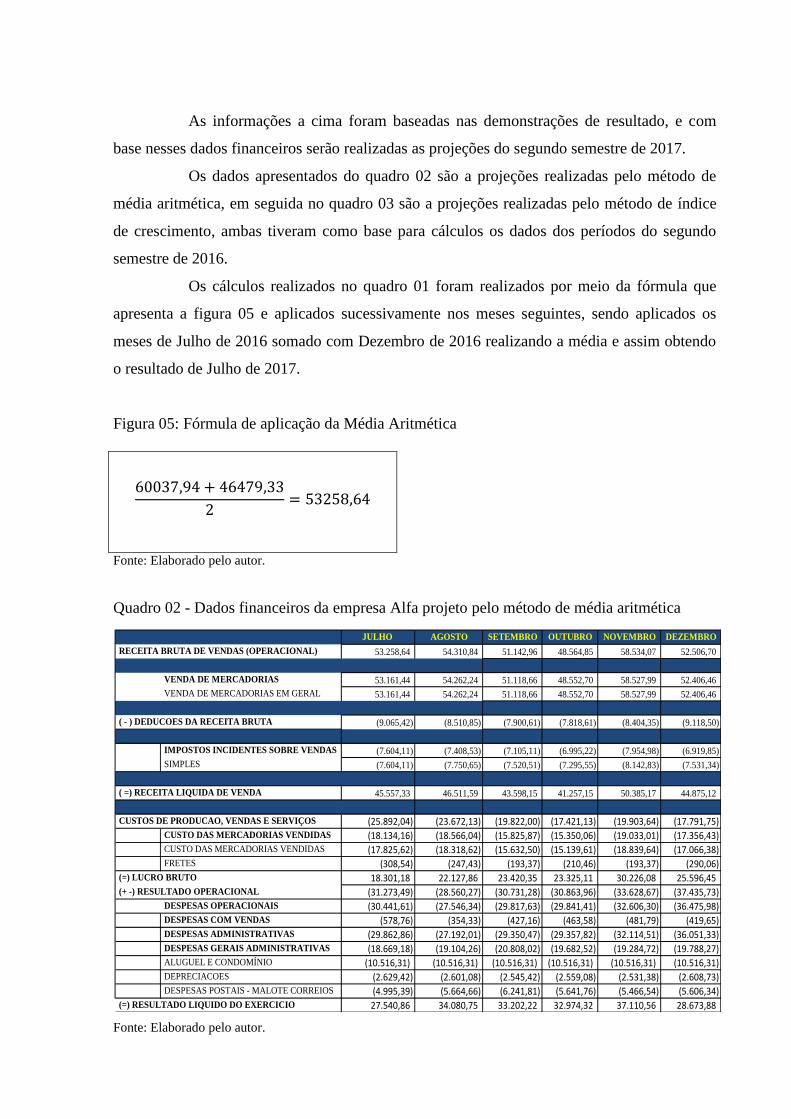

As informações a cima foram baseadas nas demonstrações de resultado, e com

base nesses dados financeiros serão realizadas as projeções do segundo semestre de 2017.

Os dados apresentados do quadro 02 são a projeções realizadas pelo método de

média aritmética, em seguida no quadro 03 são a projeções realizadas pelo método de índice

de crescimento, ambas tiveram como base para cálculos os dados dos períodos do segundo

semestre de 2016.

Os cálculos realizados no quadro 01 foram realizados por meio da fórmula que

apresenta a figura 05 e aplicados sucessivamente nos meses seguintes, sendo aplicados os

meses de Julho de 2016 somado com Dezembro de 2016 realizando a média e assim obtendo

o resultado de Julho de 2017.

Figura 05: Fórmula de aplicação da Média Aritmética

60037,94 + 46479,33

2= 53258,64

Fonte: Elaborado pelo autor.

Quadro 02 - Dados financeiros da empresa Alfa projeto pelo método de média aritmética

Fonte: Elaborado pelo autor.

-0,08 -0,13 -0,06 0,51 -0,36JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO

50.934,00 41.738,32 43.227,54 103.439,97 29.746,77

- - - - -

50.934,00 41.738,32 43.227,54 103.439,97 29.622,36

50.934,00 41.738,32 43.227,54 103.439,97 29.622,36

(7.319,79) (6.342,62) (7.272,40) (13.575,05) (6.292,89)

(7.265,42) (6.342,62) (6.646,35) (13.575,05) (4.428,70)

(7.265,42) (6.342,62) (6.646,35) (13.575,05) (4.428,70)

43.668,57 35.395,70 36.581,18 89.864,92 25.193,65

(19.736,04) (13.895,53) (14.119,04) (33.803,09) (10.035,11)

(19.736,04) (13.895,53) (14.119,04) #VALOR! (10.035,11)

(19.636,58) (13.895,53) (14.086,92) (33.803,09) (9.787,60)

(99,46) - (32,12) - (247,51)

23.878,17 21.500,17 21.836,09 56.061,83 13.418,77

(23.779,29) (28.625,00) (29.136,83) (54.954,02) -

(22.678,98) (27.917,36) (28.073,27) (53.410,51) (25.821,22)

(119,51) (435,00) (470,00) (755,00) (228,81)

(22.559,48) (27.412,76) (27.603,27) (52.655,51) (25.592,42)

(17.976,20) (19.585,25) (17.443,59) (28.519,26) (12.986,76)

(9.675,01) (10.516,31) (10.516,31) (10.516,31) (10.516,31)

(2.366,93) (2.166,08) (2.418,39) (3.780,56) (1.719,09)

(5.827,22) (5.932,50) (4.739,22) (7.989,89) (3.677,52)

37.370,99 28.121,62 30.781,63 62.282,68 12.951,81 (=) RESULTADO LIQUIDO DO EXERCICIO

CUSTO DAS MERCADORIAS VENDIDAS

FRETES

(=) LUCRO BRUTO

(+ -) RESULTADO OPERACIONAL

DESPESAS OPERACIONAIS

DESPESAS COM VENDAS

DESPESAS ADMINISTRATIVAS

DESPESAS GERAIS ADMINISTRATIVAS

ALUGUEL E CONDOMÍNIO

DEPRECIACOES

DESPESAS POSTAIS - MALOTE CORREIOS

CUSTO DAS MERCADORIAS VENDIDAS

RECEITA BRUTA DE VENDAS (OPERACIONAL)

VENDA DE MERCADORIAS

VENDA DE MERCADORIAS EM GERAL

( - ) DEDUCOES DA RECEITA BRUTA

IMPOSTOS INCIDENTES SOBRE VENDAS

E SIMPLES

( =) RECEITA LIQUIDA DE VENDA

CUSTOS DE PRODUCAO, VENDAS E SERVIÇOS

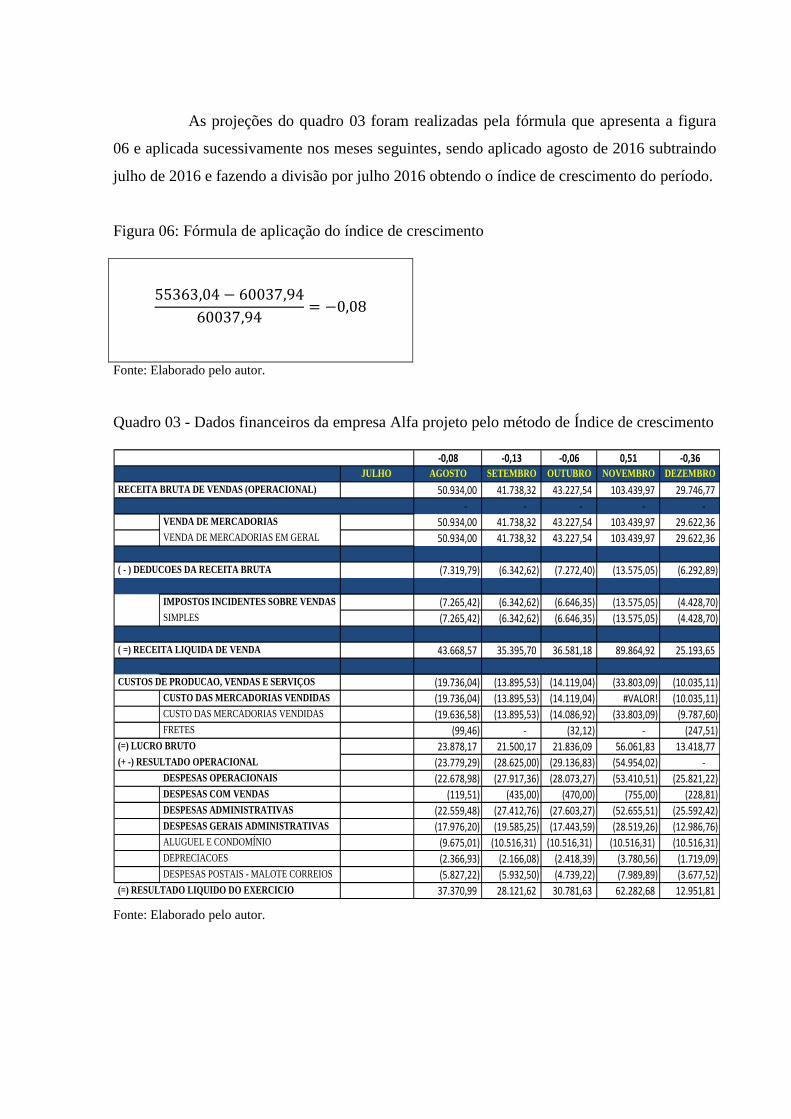

As projeções do quadro 03 foram realizadas pela fórmula que apresenta a figura

06 e aplicada sucessivamente nos meses seguintes, sendo aplicado agosto de 2016 subtraindo

julho de 2016 e fazendo a divisão por julho 2016 obtendo o índice de crescimento do período.

Figura 06: Fórmula de aplicação do índice de crescimento

55363,04 − 60037,94

60037,94= −0,08

Fonte: Elaborado pelo autor.

Quadro 03 - Dados financeiros da empresa Alfa projeto pelo método de Índice de crescimento

Fonte: Elaborado pelo autor.

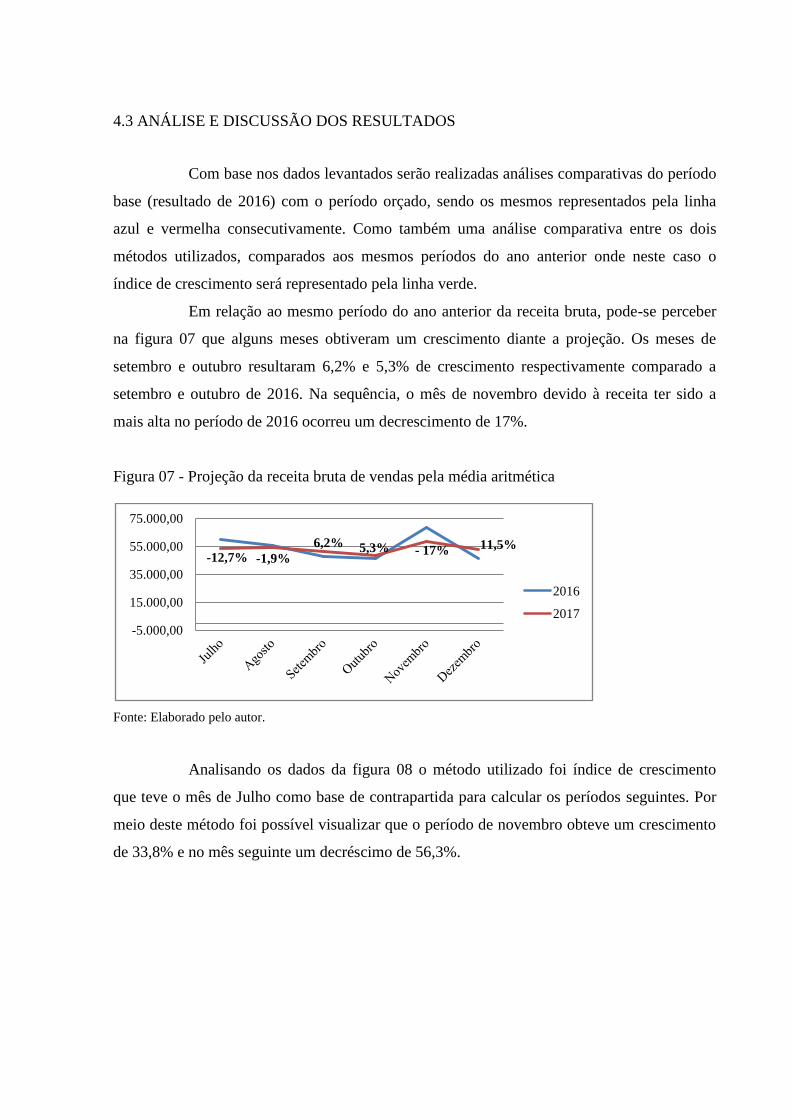

4.3 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Com base nos dados levantados serão realizadas análises comparativas do período

base (resultado de 2016) com o período orçado, sendo os mesmos representados pela linha

azul e vermelha consecutivamente. Como também uma análise comparativa entre os dois

métodos utilizados, comparados aos mesmos períodos do ano anterior onde neste caso o

índice de crescimento será representado pela linha verde.

Em relação ao mesmo período do ano anterior da receita bruta, pode-se perceber

na figura 07 que alguns meses obtiveram um crescimento diante a projeção. Os meses de

setembro e outubro resultaram 6,2% e 5,3% de crescimento respectivamente comparado a

setembro e outubro de 2016. Na sequência, o mês de novembro devido à receita ter sido a

mais alta no período de 2016 ocorreu um decrescimento de 17%.

Figura 07 - Projeção da receita bruta de vendas pela média aritmética

Fonte: Elaborado pelo autor.

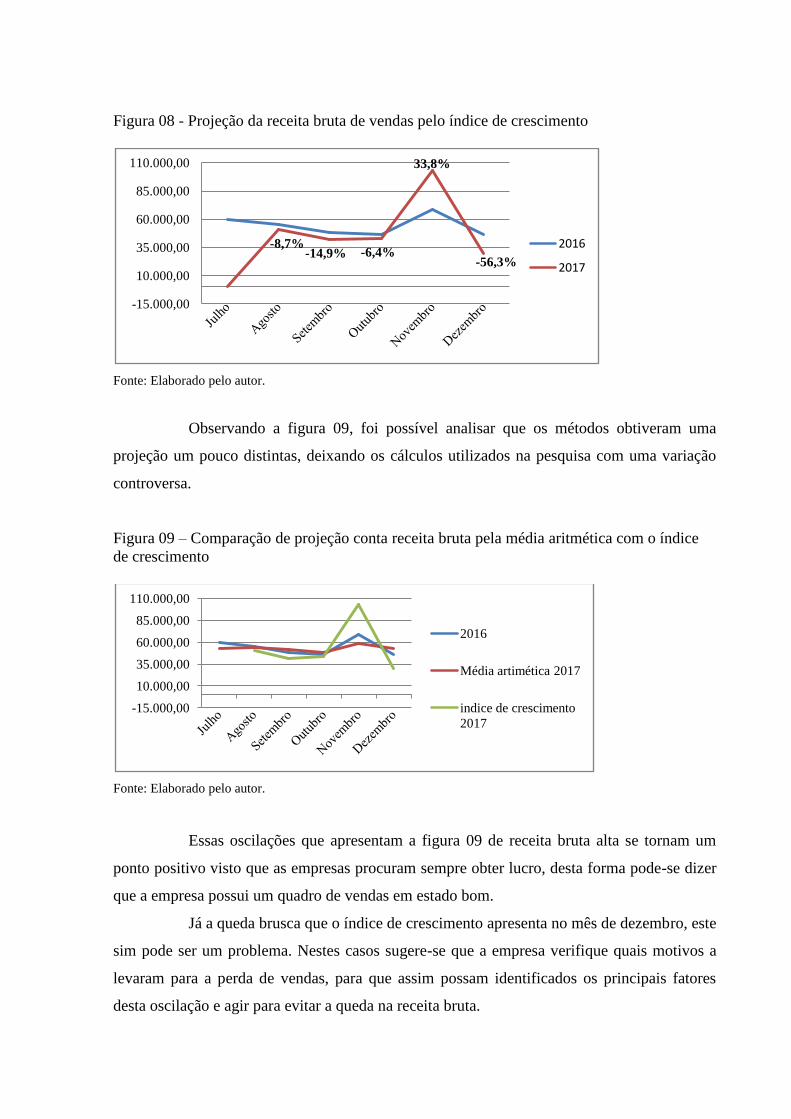

Analisando os dados da figura 08 o método utilizado foi índice de crescimento

que teve o mês de Julho como base de contrapartida para calcular os períodos seguintes. Por

meio deste método foi possível visualizar que o período de novembro obteve um crescimento

de 33,8% e no mês seguinte um decréscimo de 56,3%.

-12,7% -1,9%

6,2% 11,5%5,3% - 17%

-5.000,00

15.000,00

35.000,00

55.000,00

75.000,00

2016

2017

Figura 08 - Projeção da receita bruta de vendas pelo índice de crescimento

Fonte: Elaborado pelo autor.

Observando a figura 09, foi possível analisar que os métodos obtiveram uma

projeção um pouco distintas, deixando os cálculos utilizados na pesquisa com uma variação

controversa.

Figura 09 – Comparação de projeção conta receita bruta pela média aritmética com o índice

de crescimento

Fonte: Elaborado pelo autor.

Essas oscilações que apresentam a figura 09 de receita bruta alta se tornam um

ponto positivo visto que as empresas procuram sempre obter lucro, desta forma pode-se dizer

que a empresa possui um quadro de vendas em estado bom.

Já a queda brusca que o índice de crescimento apresenta no mês de dezembro, este

sim pode ser um problema. Nestes casos sugere-se que a empresa verifique quais motivos a

levaram para a perda de vendas, para que assim possam identificados os principais fatores

desta oscilação e agir para evitar a queda na receita bruta.

-8,7%-14,9%

33,8%

-56,3%-6,4%

-15.000,00

10.000,00

35.000,00

60.000,00

85.000,00

110.000,00

2016

2017

-15.000,00

10.000,00

35.000,00

60.000,00

85.000,00

110.000,00

2016

Média artimética 2017

indice de crescimento

2017

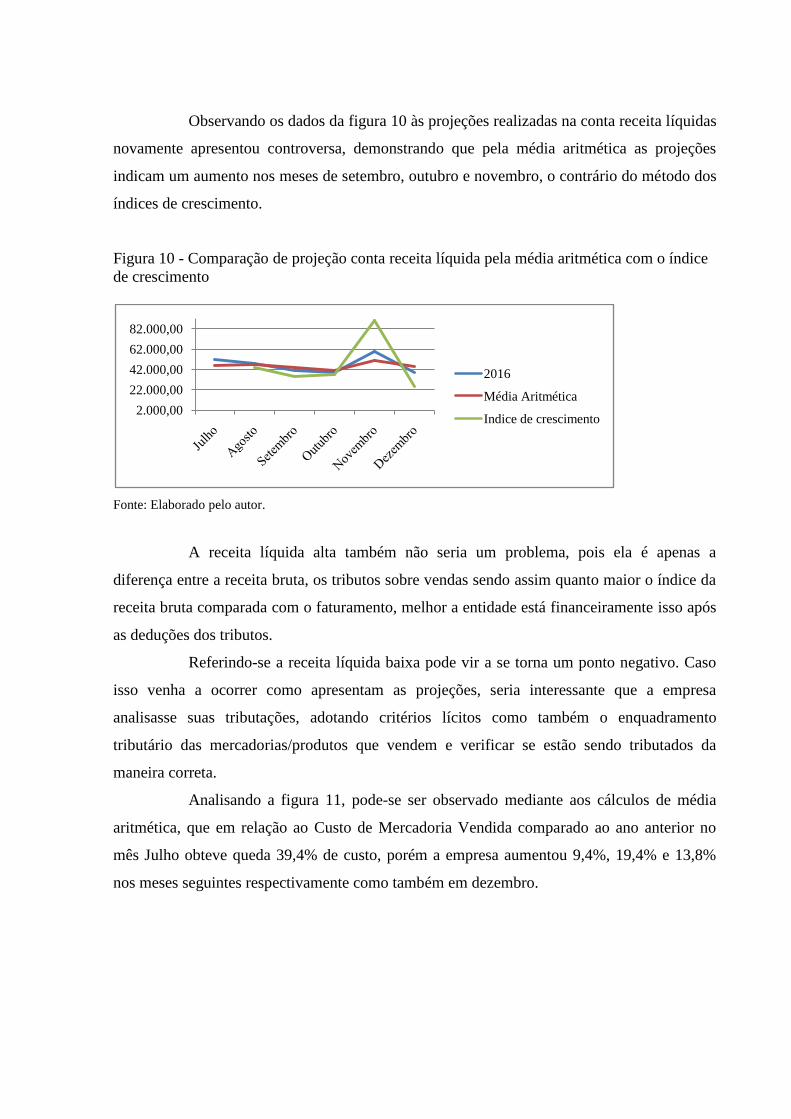

Observando os dados da figura 10 às projeções realizadas na conta receita líquidas

novamente apresentou controversa, demonstrando que pela média aritmética as projeções

indicam um aumento nos meses de setembro, outubro e novembro, o contrário do método dos

índices de crescimento.

Figura 10 - Comparação de projeção conta receita líquida pela média aritmética com o índice

de crescimento

Fonte: Elaborado pelo autor.

A receita líquida alta também não seria um problema, pois ela é apenas a

diferença entre a receita bruta, os tributos sobre vendas sendo assim quanto maior o índice da

receita bruta comparada com o faturamento, melhor a entidade está financeiramente isso após

as deduções dos tributos.

Referindo-se a receita líquida baixa pode vir a se torna um ponto negativo. Caso

isso venha a ocorrer como apresentam as projeções, seria interessante que a empresa

analisasse suas tributações, adotando critérios lícitos como também o enquadramento

tributário das mercadorias/produtos que vendem e verificar se estão sendo tributados da

maneira correta.

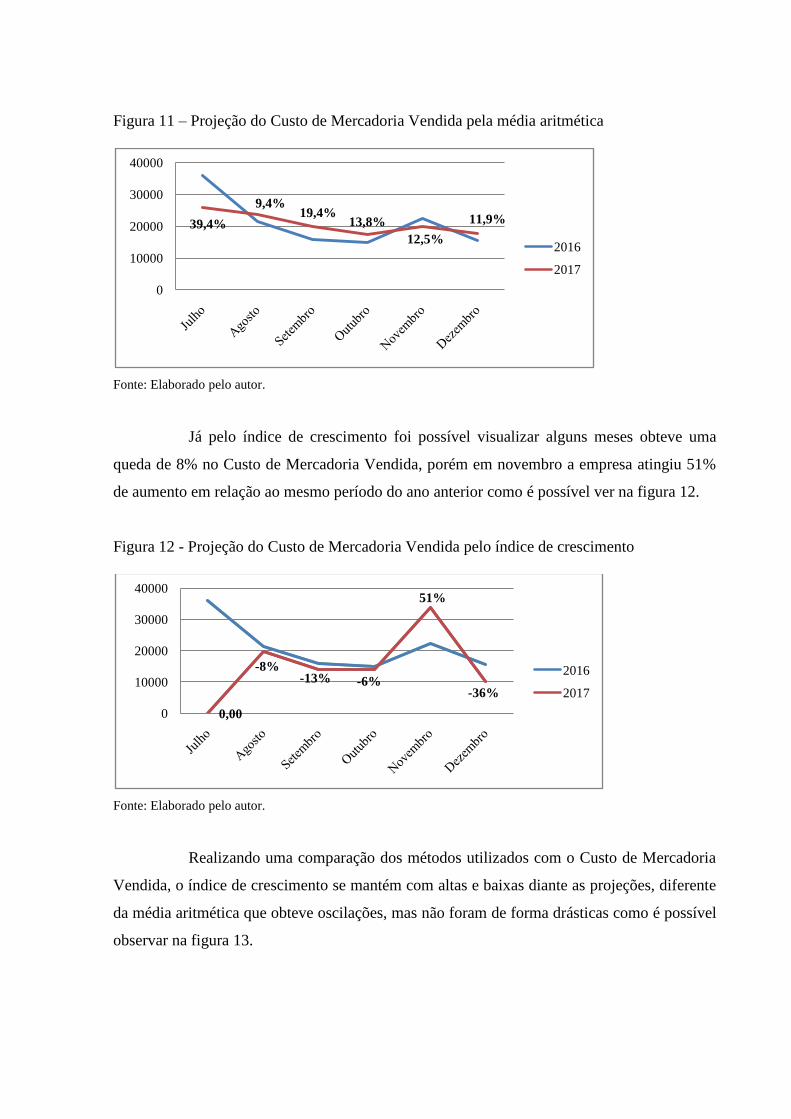

Analisando a figura 11, pode-se ser observado mediante aos cálculos de média

aritmética, que em relação ao Custo de Mercadoria Vendida comparado ao ano anterior no

mês Julho obteve queda 39,4% de custo, porém a empresa aumentou 9,4%, 19,4% e 13,8%

nos meses seguintes respectivamente como também em dezembro.

2.000,00

22.000,00

42.000,00

62.000,00

82.000,00

2016

Média Aritmética

Indice de crescimento

Figura 11 – Projeção do Custo de Mercadoria Vendida pela média aritmética

Fonte: Elaborado pelo autor.

Já pelo índice de crescimento foi possível visualizar alguns meses obteve uma

queda de 8% no Custo de Mercadoria Vendida, porém em novembro a empresa atingiu 51%

de aumento em relação ao mesmo período do ano anterior como é possível ver na figura 12.

Figura 12 - Projeção do Custo de Mercadoria Vendida pelo índice de crescimento

Fonte: Elaborado pelo autor.

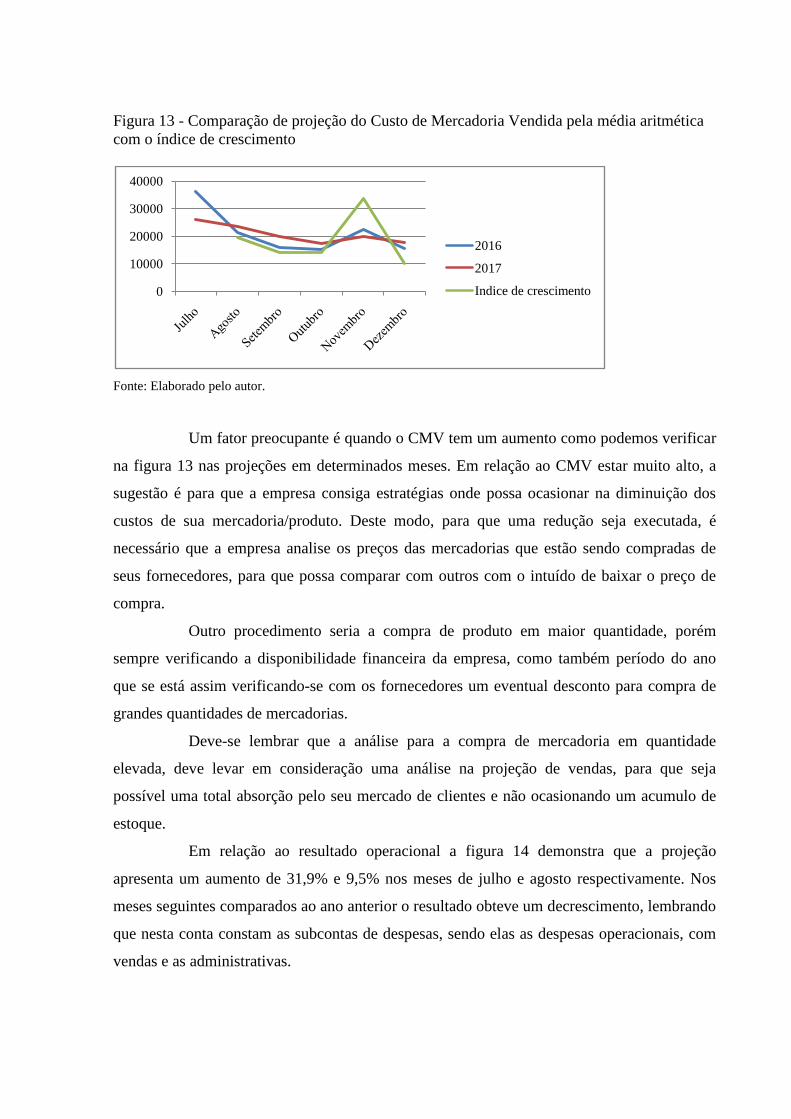

Realizando uma comparação dos métodos utilizados com o Custo de Mercadoria

Vendida, o índice de crescimento se mantém com altas e baixas diante as projeções, diferente

da média aritmética que obteve oscilações, mas não foram de forma drásticas como é possível

observar na figura 13.

39,4%

9,4%19,4%

11,9%

12,5%

13,8%

0

10000

20000

30000

40000

2016

2017

0,00

-8%-13% -6%

51%

-36%

0

10000

20000

30000

40000

2016

2017

Figura 13 - Comparação de projeção do Custo de Mercadoria Vendida pela média aritmética

com o índice de crescimento

Fonte: Elaborado pelo autor.

Um fator preocupante é quando o CMV tem um aumento como podemos verificar

na figura 13 nas projeções em determinados meses. Em relação ao CMV estar muito alto, a

sugestão é para que a empresa consiga estratégias onde possa ocasionar na diminuição dos

custos de sua mercadoria/produto. Deste modo, para que uma redução seja executada, é

necessário que a empresa analise os preços das mercadorias que estão sendo compradas de

seus fornecedores, para que possa comparar com outros com o intuído de baixar o preço de

compra.

Outro procedimento seria a compra de produto em maior quantidade, porém

sempre verificando a disponibilidade financeira da empresa, como também período do ano

que se está assim verificando-se com os fornecedores um eventual desconto para compra de

grandes quantidades de mercadorias.

Deve-se lembrar que a análise para a compra de mercadoria em quantidade

elevada, deve levar em consideração uma análise na projeção de vendas, para que seja

possível uma total absorção pelo seu mercado de clientes e não ocasionando um acumulo de

estoque.

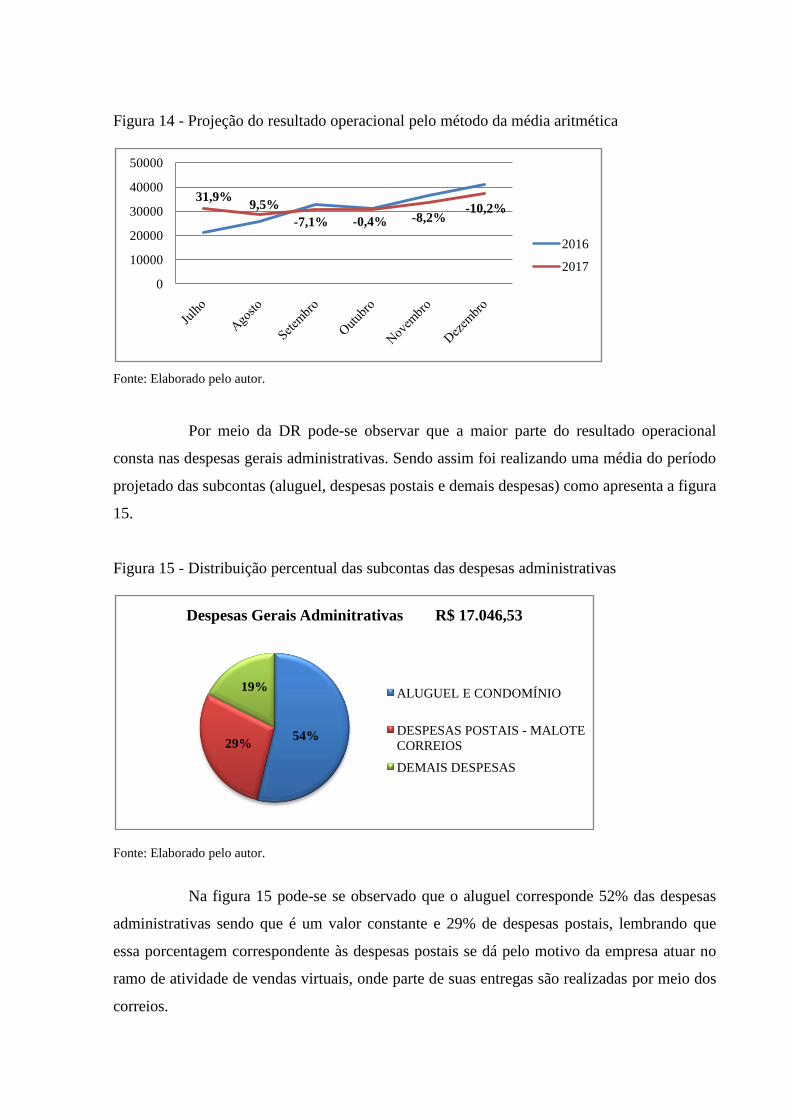

Em relação ao resultado operacional a figura 14 demonstra que a projeção

apresenta um aumento de 31,9% e 9,5% nos meses de julho e agosto respectivamente. Nos

meses seguintes comparados ao ano anterior o resultado obteve um decrescimento, lembrando

que nesta conta constam as subcontas de despesas, sendo elas as despesas operacionais, com

vendas e as administrativas.

0

10000

20000

30000

40000

2016

2017

Indice de crescimento

Figura 14 - Projeção do resultado operacional pelo método da média aritmética

Fonte: Elaborado pelo autor.

Por meio da DR pode-se observar que a maior parte do resultado operacional

consta nas despesas gerais administrativas. Sendo assim foi realizando uma média do período

projetado das subcontas (aluguel, despesas postais e demais despesas) como apresenta a figura

15.

Figura 15 - Distribuição percentual das subcontas das despesas administrativas

Fonte: Elaborado pelo autor.

Na figura 15 pode-se se observado que o aluguel corresponde 52% das despesas

administrativas sendo que é um valor constante e 29% de despesas postais, lembrando que

essa porcentagem correspondente às despesas postais se dá pelo motivo da empresa atuar no

ramo de atividade de vendas virtuais, onde parte de suas entregas são realizadas por meio dos

correios.

31,9%9,5%

-7,1% -0,4% -8,2%-10,2%

0

10000

20000

30000

40000

50000

2016

2017

54%29%

19%

Despesas Gerais Adminitrativas R$ 17.046,53

ALUGUEL E CONDOMÍNIO

DESPESAS POSTAIS - MALOTE

CORREIOS

DEMAIS DESPESAS

CONSIDERAÇÕES FINAIS

Prever o que poderá acontecer dentro da empresa daqui a algum tempo é algo

essencial. Não apenas para a empresa em estudo, como também a todos que possuem um

empreendimento. Planejar torna as decisões dos empresários mais seguras e precisas, além de

fazer com que o empreendimento esteja preparado para o futuro.

Com bases nas informações levantadas, é possível observar que pesquisa

proporcionou a aplicação de uma ferramenta, que pode ser essencial para o as decisões

empresarias, e também apresentou a importância do planejamento, que era um dos objetivos

desta pesquisa.

Fica claro que realizar uma projeção futura para qualquer tipo de ramo

empresarial é indispensável. Com base na DR projetada pode-se já realizar um planejamento

onde as projeções negativas são analisadas e permite-se tomar uma série de decisões que

permitirão a alteração da relação negativa, dando outro rumo e evitando um período de

instabilidade para a empresa.

Os resultados confrontados entre os realizados e os orçados obtiveram altos e

baixos, momentos positivos como também negativos, contudo os métodos utilizados seguiram

uma linha de orçamento controverso.

O ponto que este método apresenta mais imprevisível para o empresário e que foi

algo preocupante, esta em relação ao aumento de mais de 50% em um determinado período

no CMV. Isso faria com o que o empresário revisse toda sua compra de mercadoria,

fornecedores, pesquisa de mercado, comparação de preço e negociações de compras para que

este custo viesse a ter uma queda.

A ferramenta criada torna-se um instrumento confiável ao ser comparado com o

mesmo período projeto ao período realizado de 2017, desta forma os resultados obtidos na

projeção realizada pela média aritmética simples tiveram uma maior proximidade aos dados

reais, fazendo com o que a ferramenta seja uma peça segura.

Assim percebe-se que por meio do método de índice de crescimento comparado

ao da média, ao longo da análise obteve muita discrepância deixando a pesquisa com um

rumo um pouco fora de realidade, tornado o método não confiável.

Conclui-se que para melhor fim de estudo a ferramenta elaborada pela média

aritmética é a mais confiável. Pelo fato do índice de crescimento ter ocorrido uma

discrepância em relação à média e ao período base, como se pode perceber por meio dos

gráficos, comparada com o resultado real da empresa não houve, por este motivo acabou

causando insegurança e tornando o estudo para fins de planejar o futuro um pouco mais

complexo.

Sugere-se que a empresa deve dar continuidade com a ferramenta, como também

outras empresas, sendo que estas medidas de planejamento venham a dar melhorias para o

desempenho financeiros das entidades.

Além disso, o presente artigo abre caminho para empresas possam introduzir esta

ferramenta no ambiente empresarial e realizar seus planejamentos estratégicos, visando

sempre à melhoria tanto nas despesas quantos nas receitas, evitando contratempos e prejuízos

futuros.

Este instrumento também poderá ser adaptado para que outros empresários, para

que possam usar, conforme a estruturas de cada empresa, realizando os devidos ajustes, para

que o mesmo se adeque ao perfil da empresa que irá utilizá-lo.

REFERÊNCIAS

BUARQUE, Sérgio C. Metodologia e técnicas de construção de cenários globais e

regionais. Brasília: Programa Rede-Ipea (Instituto de Pesquisa Econômica Aplicada), 2003.

CARNEIRO, Murilo; MATIAS, Alberto Borges. Orçamento Empresarial - Teoria, Prática

e Novas Técnicas. São Paulo: Atlas, 2011.

CASARIN, Helen de Castro Silva- pesquisa cientifica: teoria a pratica [livro eletrônico]

Curitiba Intersaberes, 2012.

CASAROTTO FILHO, Nelson. Elaboração de projetos empresaria: analise estratégica,

estudo de viabilidade e plano de negocio. 1. Ed. – reimpr. – São Paulo: atlas, 2015

CHARONE, André Tavares Lopes.Temas da doutrina cientifica da contabilidade, 1 ed.

São Paulo: biblioteca 24 horas, 2009.

CHING, Hong Yuh; MARQUES, Fernando; PRADO, Lucillene. Contabilidade e finanças

para não especialistas [livro eletrônico] 3. Ed. – São Paulo: Prentice Hall, 2010.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - Pronunciamentos técnicos contábeis

2008/Brasília: Conselho Federal de Contabilidade, 2009.

<http://cfc.org.br/uparq/livro_CPC2.pdf > Acesso em: 14 de Agosto de 2017.

CONSELHO FEDERAL DE CONTABILIDADE. Manual de contabilidade do sistema

CFC/CRCs/ Conselho Federal de Contabilidade. -- Brasília: CFC, 2009.

______. Princípios fundamentais de Contabilidade e normas Brasileiras de

Contabilidade. CFC. Brasília, DF, 2001.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial: teoria e prática. 3. ed. São Paulo:

Atlas, 2004.

CRESPO, Antonio Arnot. Estatística fácil. 19 ed. São Paulo: Saraiva 2009.

DANTAS, Inácio. Contabilidade: introdução e intermediário/ rio de janeiro: Freitas

bastos, 2015.

DEMO, Pedro. Metodologia do conhecimento científico. São Paulo: Atlas, 2000.

FAVERO, H. L., et al. Contabilidade: Teoria e Prática. São Paulo: Atlas, 1997.

FERREIRA, Aurélio Buarque De Holanda, 2010. Dicionário Aurélio da Língua

Portuguesa Disponível em: <https://contas. tcu.gov.br/dicionario/home.asp> Acesso em: 03

de abril de 2017.

FIGUEIREDO, Sandra; CAGGIANO, Paulo Cesar. Controladoria Teoria e Prática. São

Paulo, 1997.

FRANCO, Hilário. Contabilidade geral. 23. ed. São Paulo: Atlas, 1997.

FREZATTI, Fabio. Orçamento Empresarial: Planejamento e Controle Gerencial. 5ª ed.

São Paulo: Atlas, 2009.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. - São Paulo : Atlas, 2002.

GOMES, Jose Maria. Elaboração e analise de viabilidade econômica de projetos: tópicos

práticos de finanças pata gestores não financeiros. São Paulo: atlas 2013.

GONÇALVES, Hortência de Abreu. Manual de metodologia da pesquisa científica. São

Paulo, 2005.

HORNGREN, Charles T.; FOSTER, George; DATAR, Srikant M. Contabilidade de Custos.

[livro eletrônico] 11 ed. São Paulo: Prentice Hall, 2004.

HORNGREN, Charles. T.; SUNDEM, G. L.; STRATTON, W. O. Contabilidade Gerencial.

[livro eletrônico] 12. ed. São Paulo: Prentice Hall, 2004.

IUDÍCIBUS, Sérgio. Teoria da Contabilidade. 4. ed. São Paulo: Atlas, 1995.

______. Contabilidade Gerencial. 6. Ed. São Paulo: Atlas, 1998.

IUDÍCIBUS, Sérgio; MARION, José Carlos. Curso de contabilidade para não contadores.

3. ed. - São Paulo: Atlas,2000.

JACINTO, Roque. Contabilidade geral. São Paulo: Ática, 1990.

Lei no 6.404, de 15 de dezembro de 1976. Diário Oficial [da] República Federativa do

Brasil. Brasília, 28 dez. 2007. Disponível em:<http://www.planalto.gov.br/ccivil_03/ato2007-

2010/2007/lei/l11638.htm.>Acesso em: 28 de Julho de 2017.

LUNKES, Rogério João.Manual de orçamento. 2. Ed. – 3. Reimpr. – São Paulo: Atlas,

2009.

LUZ, Érico Eleutério Da.Teoria da contabilidade [livro eletrônico] Curitiba: InterSaberes,

2015.

MACEDO, Joel de Jesus. Análise de projetos e orçamento empresarial [livro eletrônico] –

Curitiba: InterSaberes,2014.

MARCONI, Maria de Andrade; LAKATOS Eva Maria. Técnicas de pesquisa:

planejamento e execução de pesquisa, amostragem e tecnica de pesquisa, elaboração,

analise e interpretação de dados. 7 ed. – 8. Reimp. São Paulo: atlas 2015.

MARION, José Carlos. Contabilidade empresarial. 10 ed. São Paulo: Atlas, 2003.

______.Contabilidade básica . ed. 3. Reimpr. – São Paulo: atlas, 2008.

MARQUES, José Augusto Veiga da Costa; CARNEIROJÚNIOR, João Bosco Arbués; KÜHL,

Carlos Alberto. Análise Financeira Das Empresas. 2 Ed. 2015.

MARQUES, Wagner Luiz. Contabilidade Geral I - Segundo A Lei11638/2007 Das

Sociedades Anônimas - Passo A Passo Da Contabilidade. Curitiba: Gráfica Vera Cruz,

2010.

MARTINS, Eliseu. Contabilidade de Custos. 9. Ed. São Paulo: Atlas, 2009.

MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem gerencial. 7.

ed. São Paulo: Atlas, 2010.

MATTAR, Fauze N. Pesquisa de marketing: metodologia, planejamento 3 ed. São Paulo:

Atlas, 1996.

OLIVEIRA, Djalma de Pinho Rebouças de. Planejamento estratégico: conceitos,

metodologia e praticas. 33. Ed. – São Paulo: Atlas, 2015.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: Um Enfoque em Sistema de

Informação Contábil. 3. ed. São Paulo: Atlas, 2000.

______. Curso básico gerencial de custos Contábil. 2. ed. São Paulo: Cengage Learning,

2006.

______. Planejamento Orçamento. 2 ed.São Paulo: Cengage Learning, 2010.

______. Orçamento empresarial. São Paulo: Pearson Education do Brasil, 2012.

PANEGALLI, Jose Carlos. O cenário econômico e a gestão empresarial. Disponível

em:<http://www.administradores.com.br/mobile/artigos/economia-e-financas/o-cenario-

economico-e-a-gestao-empresarial/39041/>. Acesso em: 28 de Julho de 2017.

RIBEIRO, Osni moura.contabilidade básica fácil. 27 ed. São Paulo: saraiva 2010.

ROBERTO, Marcos.contabilidade descomplicada 2 ed. São Paulo :Rideel, 2014.

PEROVANO, Dalton Gean. Manual de metodologia da pesquisa cientifica. Curitiba:

InterSaberes, 2016. [livro eletrônico].

SÁ, Antônio Lopes. Teoria da Contabilidade. São Paulo: Atlas, 1998.

SÁ, Carlos Alexandre de. Fluxo de caixa: a visão da tesouraria e da controladoria. 3 ed.

São Paulo: Atlas, 2006.

______. Orçamento empresarial: novas técnicas de elaboração acompanhamento. São

Paulo: ATLAS, 2014.

SANVICENTE, Antonio Zoratto; SANTOS, Celso da Costa. Orçamento na Administração

de Empresas – Planejamento e Controle. 2º edição. São Paulo: Atlas, 2000.

SCHMIDT, Paulo; SANTOS, José Luiz dos. História do Pensamento Contábil. V. 8. São

Paulo: Atlas, 2006.

SCHIER, Carlos Ubiratan da Costa. Controladoria como instrumento de gestão./ 2° ed.

(ano 2010), 1° reimpr./ Curitiba: Juruá, 2011.

SILVA, Raimundo Nanoto Sousa; LINS, Luiz dos santos. Gestão de custos: contabilidade,

controle e analise. 3 ed. São Paulo: Atlas, 2014.

SILVA, José Pereira da. Análise financeira das empresas. 5. ed. São Paulo: Atlas, 2001.

SILVA, Antonio Carlos Ribeiro. Metodologia da Pesquisa Aplicada à Contabilidade. São

Paulo: Atlas, 2003.

TOLEDO, Geraldo Luciano. Estatística básica. 2 ed. São Paulo: Atlas, 2008.

VIEIRA, Sonia. Elementos de estatística 4 ed. São Paulo: Atlas, 2008.

![CONTABILIDADE GERENCIAL[1]](https://static.fdocumentos.com/doc/165x107/557202114979599169a2e7d8/contabilidade-gerencial1-55b3466b3bf57.jpg)