OFERTA PÚBLICA INICIAL DE AÇÕES E DESEMPENHO DE...

83

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO OFERTA PÚBLICA INICIAL DE AÇÕES E DESEMPENHO DE EMPRESAS NO BRASIL TERESA RODRIGUEZ CAO ORIENTADOR: PROF. DR. ROBERTO MARCOS DA SILVA MONTEZANO Rio de Janeiro, 30 de novembro de 2012.

Transcript of OFERTA PÚBLICA INICIAL DE AÇÕES E DESEMPENHO DE...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

OFERTA PÚBLICA INICIAL DE AÇÕES E DESEMPENHO DE EMPRESAS NO BRASIL

TTEERREESSAA RROODDRRIIGGUUEEZZ CCAAOO

ORIENTADOR: PROF. DR. ROBERTO MARCOS DA SILVA MONTEZANO

Rio de Janeiro, 30 de novembro de 2012.

ii

“OFERTA PÚBLICA INICIAL DE AÇÕES E DESEMPENHO DE EMPRESAS NO

BRASIL”

TERESA RODRIGUEZ CAO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração:Administração Geral

ORIENTADOR: PROF. DR. ROBERTO MARCOS DA SILVA MONTEZANO

Rio de Janeiro, 30 de novembro de 2012.

iii

“OFERTA PÚBLICA INICIAL DE AÇÕES E DESEMPENHO DE EMPRESAS NO

BRASIL”

TERESA RODRIGUEZ CAO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração:Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor DR. ROBERTO MARCOS DA SILVA MONTEZANO (Orientador) Instituição: Faculdade de Economia e Finanças Ibmec (IBMEC-RJ) _____________________________________________________

Professora DRª. MARIA AUGUSTA SOARES MACHADO Instituição: Faculdade de Economia e Finanças Ibmec (IBMEC-RJ) _____________________________________________________

Professor DR. MARCO ANTÔNIO CUNHA DE OLIVEIRA Instituição: Universidade Federal do Rio de Janeiro (UFRJ)

Rio de Janeiro, 30 de novembro de 2012.

iv

FICHA CATALOGRÁFICA 330.0182 C111o

Cao, Teresa Rodriguez. Oferta pública inicial de ações e desempenho de empresas no Brasil. / Teresa Rodriguez Cao. - Rio de Janeiro: Faculdades Ibmec, 2012. 83f. ; 29 cm. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação e Pesquisa em Administração Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Administração geral. Orientador: Dr. Prof. Roberto Marcos da Silva Montezano.

1. Mercado acionário. 2. Oferta pública inicial de ações (Initial Public Offering – IPO). 3. Desempenho operacional e financeiro. 4. Abertura de capital. 5. Indicadores operacionais e financeiros. I. Cao, Teresa Rodriguez. II. Dr. Prof. Roberto Marcos da Silva Montezano. III. Oferta pública inicial de ações e desempenho de empresas no Brasil.

v

DEDICATÓRIA

À minha família, em especial a minha querida mãe, pela

dedicação, apoio, incentivo e orações.

vi

AGRADECIMENTOS

Ao meu orientador, professor Dr. Roberto Marcos da Silva Montezano, pela confiança em

mim depositada, bem como conhecimentos transmitidos, críticas e valiosas sugestões para o

enriquecimento deste trabalho.

Aos Professores Dra. Maria Augusta Soares Machado e Dr. Marco Antônio Cunha de Oliveira

por aceitarem participar da Banca Examinadora e pelas importantes contribuições.

A Deus por mais esta conquista.

Aos meus familiares e amigos pelo incentivo, em especial: minha irmã e meu cunhado pelas

contribuições; e meus sobrinhos pelo carinho e compreensão.

À Petros, pela contribuição e incentivo ao aprimoramento profissional, às gestoras Paola e

Manuela pelo apoio e demais colegas de trabalho pela torcida.

Aos professores, colegas e funcionários do Ibmec-RJ pelo aprendizado, convívio e apoio.

A todos aqueles que contribuíram, de forma direta ou indireta, para a realização deste

trabalho.

vii

RESUMO

Esta pesquisa teve como objetivo principal examinar se ocorreram mudanças no desempenho

operacional e financeiro, a longo prazo, das empresas brasileiras que realizaram IPO´s no

período de 2000 até 2008. Para tal, analisou-se a evolução de 6 indicadores, em um período de

7 anos (3 anos pré-IPO, ano da listagem e 3 pós-IPO). As variáveis pesquisadas foram:

Tamanho, Crescimento, Rentabilidade, Alavancagem Financeira, Nìvel de Investimentos e

Taxa de Investimentos. Encontraram-se evidências de melhoria do desempenho de longo

prazo para as variáveis Tamanho, Rentabilidade, Nível de Investimentos e Taxa de

Investimentos. Observaram-se também quais os fatores que poderiam justificar a evolução

apresentada por esses indicadores.

Palavras Chave: Oferta Pública Inicial de Ações (Initial Public Offering-IPO), Desempenho

Operacional e Financeiro, Abertura de Capital e Indicadores Operacionais e Financeiros.

viii

ABSTRACT

The main purpose of this research is to investigate the operating and financial performance

changes after IPO´s in the long run, by Brazilian firms going public during the period 2000-

2008. Thus, the evolution of 6 indicators was analysed for a period of 7 years (3 years pre-

IPO, the year of IPO, and 3 years post-IPO). The variables studied were as follows: Size,

Growth, Profitability, Financial Leverage, Investment Level and Investment Rate. The results

indicate improvement in long-term performance for the following variables: Size,

Profitability, Investment Level and Investment Rate. In addition, this paper analyses the

factors which could explain the evolution of these indicators.

Key Words: Initial Public Offering-IPO (IPO), Operating and Financial Performance, Going

Public and Operating and Financial Indicators.

ix

LISTA DE FIGURAS

Figura 1- Ofertas Públicas Iniciais de Ações no Brasil .............................................................. 9�

Figura 2 – Ofertas Públicas no Brasil: IPO´s e SEO´s ............................................................. 10�

Figura 3 – Empresas Listadas em Dez/11: Brasil e Países Selecionados ................................. 11�

Figura 4– Capitalização de Mercado x PIB: Brasil e Países Selecionados .............................. 12�

x

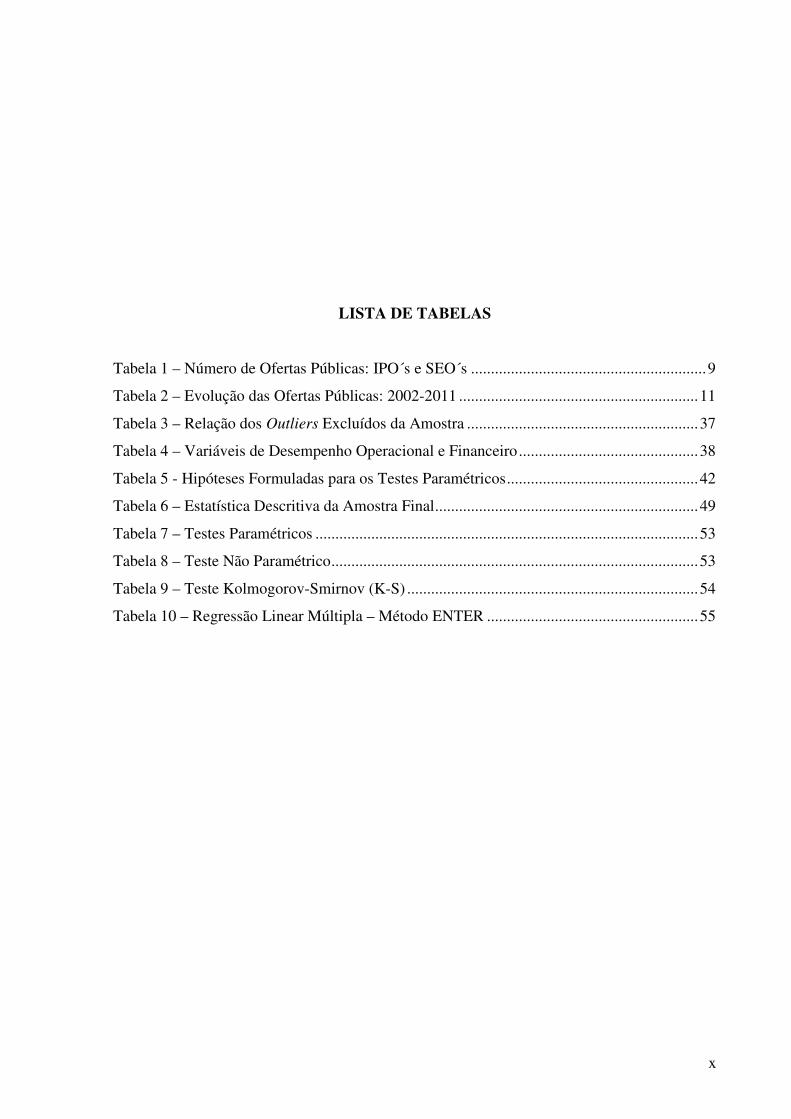

LISTA DE TABELAS

Tabela 1 – Número de Ofertas Públicas: IPO´s e SEO´s ........................................................... 9�

Tabela 2 – Evolução das Ofertas Públicas: 2002-2011 ............................................................ 11�

Tabela 3 – Relação dos Outliers Excluídos da Amostra .......................................................... 37�

Tabela 4 – Variáveis de Desempenho Operacional e Financeiro ............................................. 38�

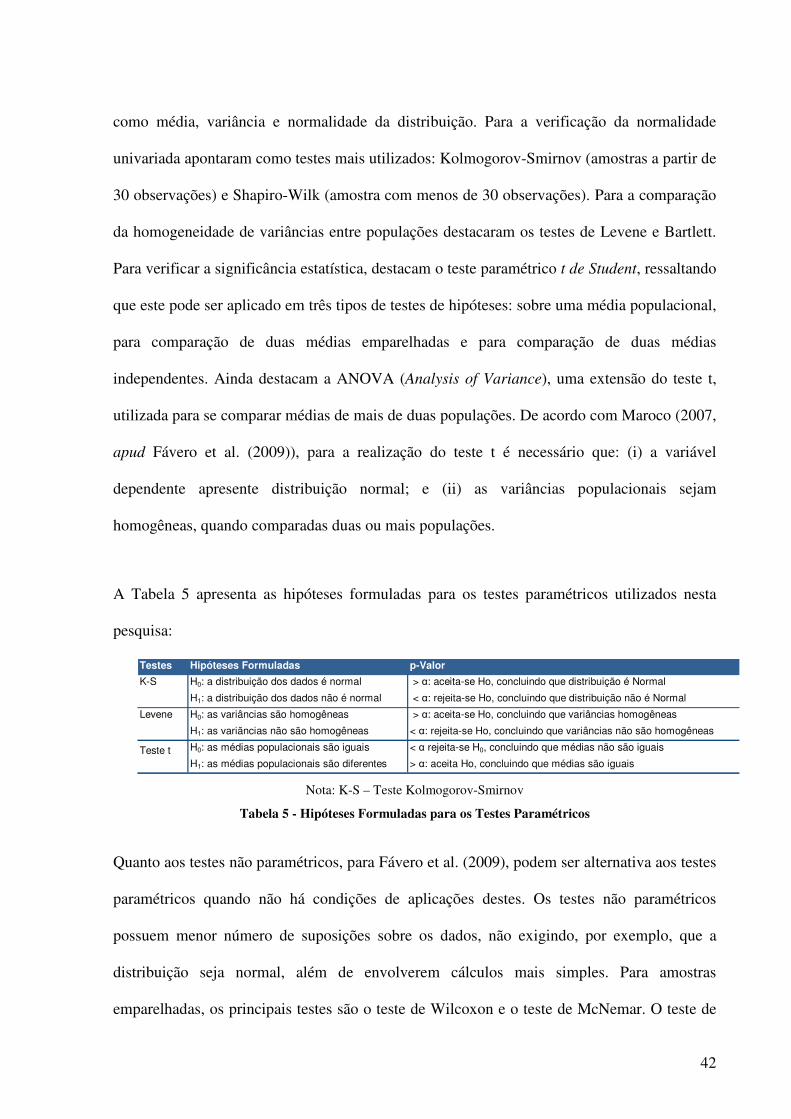

Tabela 5 - Hipóteses Formuladas para os Testes Paramétricos ................................................ 42�

Tabela 6 – Estatística Descritiva da Amostra Final .................................................................. 49�

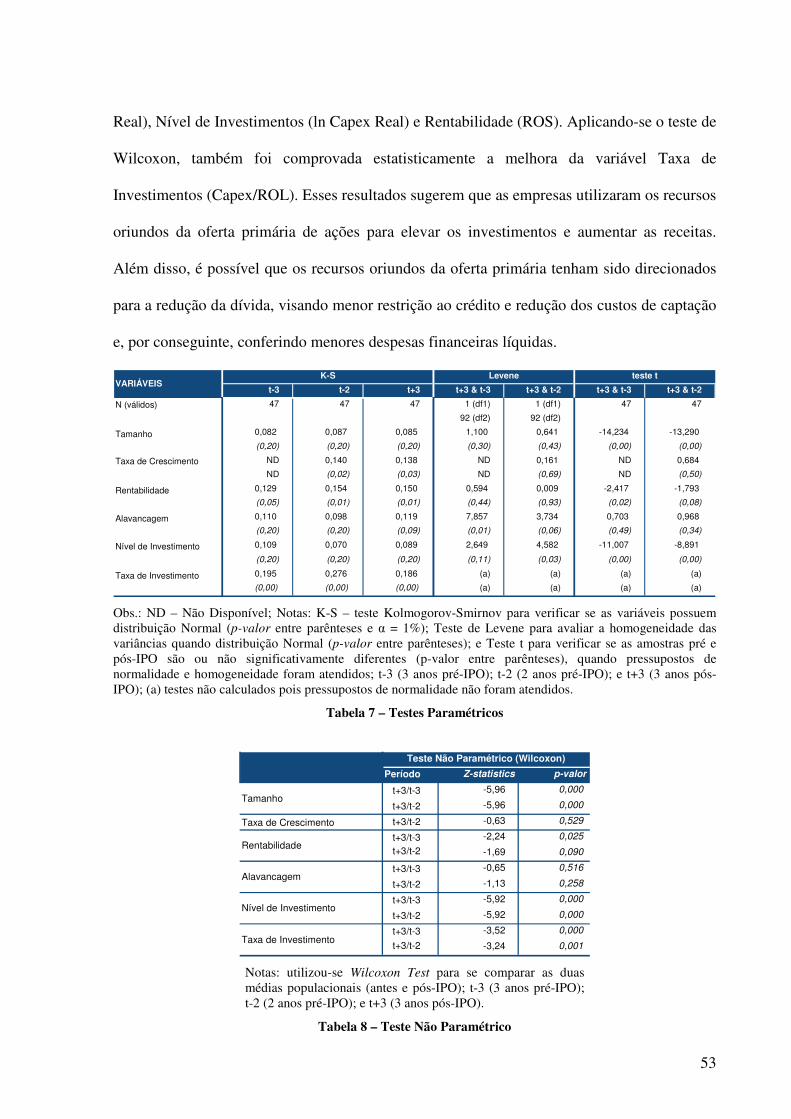

Tabela 7 – Testes Paramétricos ................................................................................................ 53�

Tabela 8 – Teste Não Paramétrico ............................................................................................ 53�

Tabela 9 – Teste Kolmogorov-Smirnov (K-S) ......................................................................... 54�

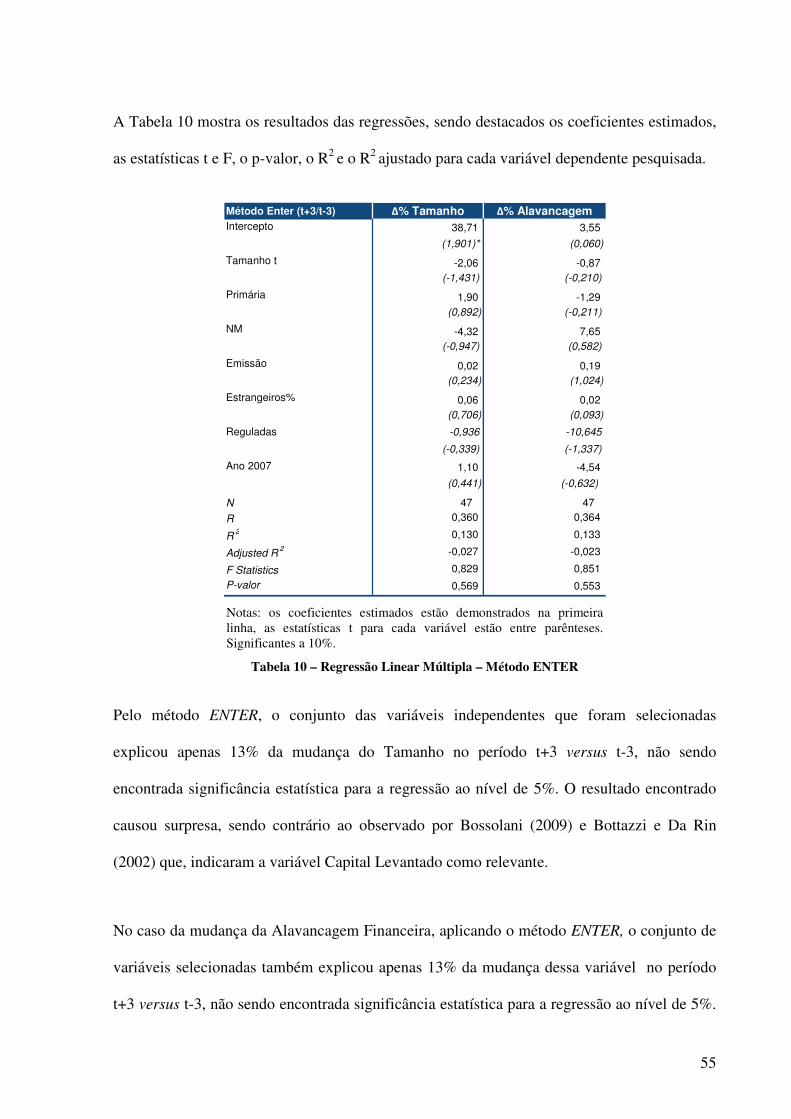

Tabela 10 – Regressão Linear Múltipla – Método ENTER ..................................................... 55�

xi

LISTA DE ABREVIATURAS ABNT Associação Brasileira de Normas Técnicas

ABRAPP Associação Brasileira das Entidades Fechadas de Previdência Complementar

AC Ativo Circulante

AI Ativo Imobilizado

ANOVA Analysis of Variance between groups

AP Ativo Permanente

ARLP Ativo Realizável de Longo Prazo

AST Asset Turnover

AT Ativo Total

BACEN Banco Central do Brasil

BM&FBovespa BM&F BOVESPA S/A – Bolsa de Valores, Mercadorias e Futuros

CPC Comitê de Pronunciamentos Contábeis

CSLL Contribuição sobre o Lucro Líquido

CVM Comissão de Valores Mobiliários

BDR Brazilian Depository Receipts

CAPEX Capital Expanditure

DAR Debt-to-asset ratio

DF Dependência Financeira

xii

DFP(s) Demonstração(ões) Financeira(s) Padronizada (s)

DOAR Demonstração das Origens e Aplicações de Recursos

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization

EPS Earnings per Share

FCL Fluxo de Caixa Livre

GAF Grau de Alavancagem Financeira

GI Giro do Imobilizado

IAS International Accounting Standards

IASB International Accounting Standards Board

IBGE Instituto Brasileiro de Geografia e Estatística

IFRS International Financial Reporting Standards

IPCA Índice de Preços ao Consumidor Amplo

IPO Initial Public Offering

IRPJ Imposto de Renda Pessoa Jurídica

LC Liquidez Corrente

LBO Leveraged Buyout

LG Liquidez Geral

LL Lucro Líquido

LPA Lucro Líquido por Ação

M/B Market-to-book

ML Margem Líquida

MSE Milan Stock Exchange

NASDAQ National Association of Securities Dealers Automated Quotations

NM Novo Mercado

NYSE New York Stock Exchange

xiii

P/E Price/Earnings

P/L Preço/Lucro por Ação

P/VPA Preço e Valor Patrimonial por Ação

PC Passivo Circulante

PELP Passivo Exigível de Longo Prazo

PL Patrimônio Líquido

P&D Pesquisa e Desenvolvimento

PIB Produto Interno Bruto

PT Passivo Total

PwC PwC International Limited

RLM Regressão Linear Múltipla

ROA Return on Assets

ROE Return on Equity

ROL Receita Operacional Líquida

ROS Retorno sobre Vendas

RSPL Retorno sobre o Patrimônio Líquido

US GAAP Padrão Contábil dos Estados Unidos

S.A. Sociedade Anônima

SEO Seasoned Equity Offering

SG Sales-growth Rates

VRL Variação da Receita Líquida

WFE The World Federation of Exchanges

xiv

SUMÁRIO

1� INTRODUÇÃO ..................................................................................................... 1�

1.1� DEFINIÇÃO DO PROBLEMA .................................................................................................................. 3�

1.2� OBJETIVOS................................................................................................................................................. 4�

1.3� JUSTIFICATIVA E RELEVÂNCIA ......................................................................................................... 5�

1.4� ESTRUTURA DO TRABALHO ................................................................................................................ 7�

2� OFERTA PÚBLICA INICIAL DE AÇÕES (INITIAL PUBLIC OFFERING – IPO) 8�

2.1� LISTAGEM EM BOLSA NO BRASIL ..................................................................................................... 8�

2.2� SEGMENTOS ESPECIAIS DE LISTAGEM ......................................................................................... 12�

3� REFERENCIAL TEÓRICO E EMPÍRICO .......................................................... 14�

3.1� LITERATURA INTERNACIONAL ........................................................................................................ 14�

3.2� LITERATURA NACIONAL .................................................................................................................... 23�

4� METODOLOGIA ................................................................................................ 34�

4.1� AMOSTRA E FONTE DE DADOS ......................................................................................................... 34�

4.2� VARIÁVEIS PESQUISADAS .................................................................................................................. 38�

4.3� ANÁLISE DE MUDANÇAS DE INDICADORES APÓS IPO .............................................................. 40�

4.4� POTENCIAIS DETERMINANTES DE MUDANÇA DOS INDICADORES ...................................... 44�

4.5� LIMITAÇÕES DA PESQUISA ................................................................................................................ 46�

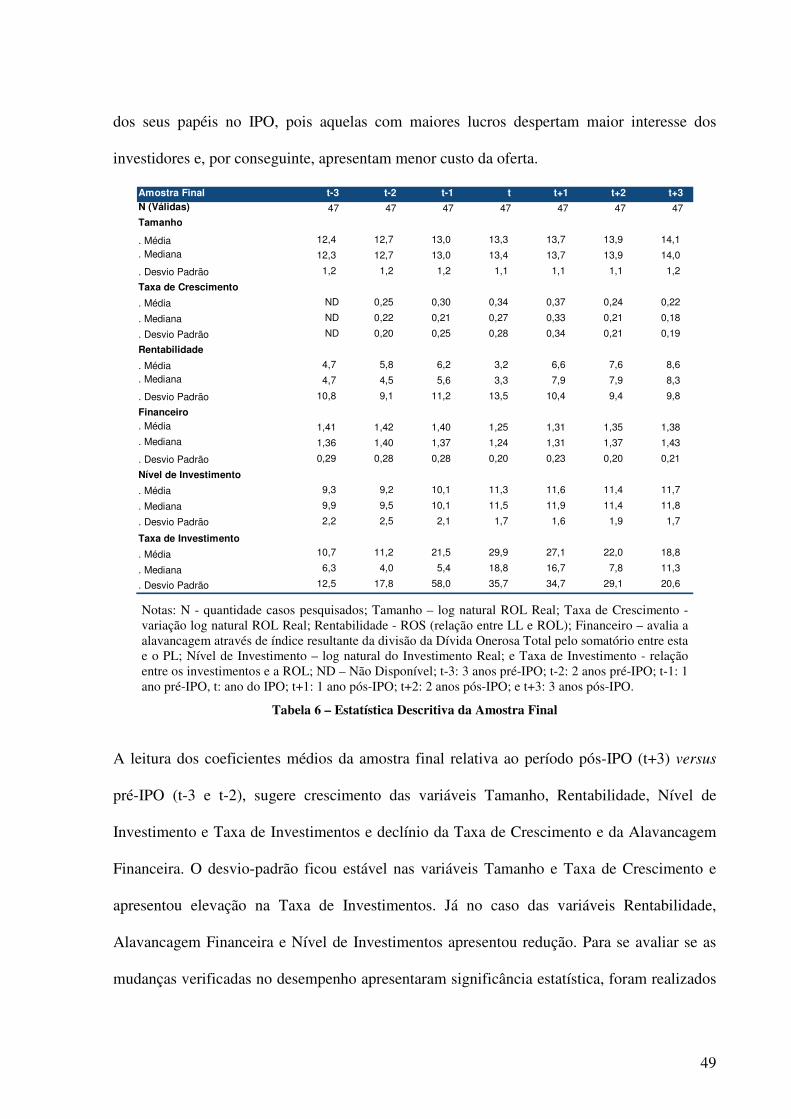

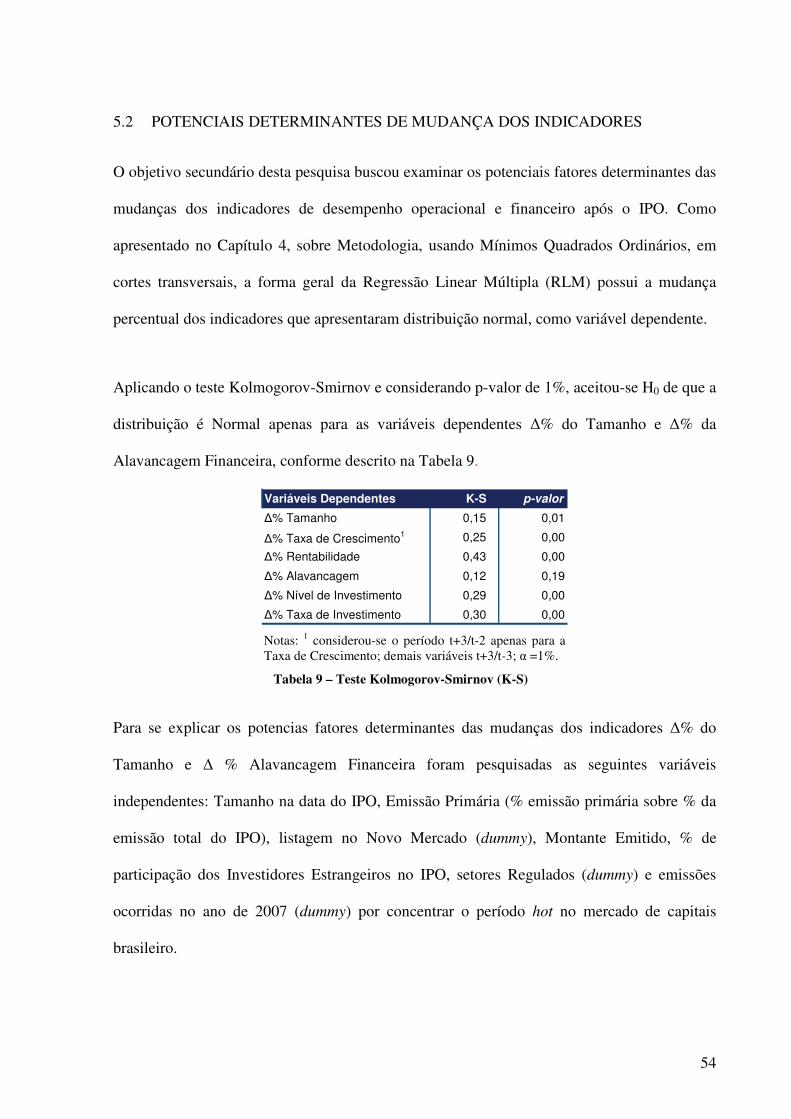

5� RESULTADOS E ANÁLISE .............................................................................. 48�

5.1� ANÁLISE DE MUDANÇAS DE INDICADORES APÓS IPO .............................................................. 48�

5.2� POTENCIAIS DETERMINANTES DE MUDANÇA DOS INDICADORES ...................................... 54�

xv

6� CONCLUSÕES .................................................................................................. 57�

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 61�

APÊNDICE A – EMPRESAS PESQUISADAS ......................................................... 65�

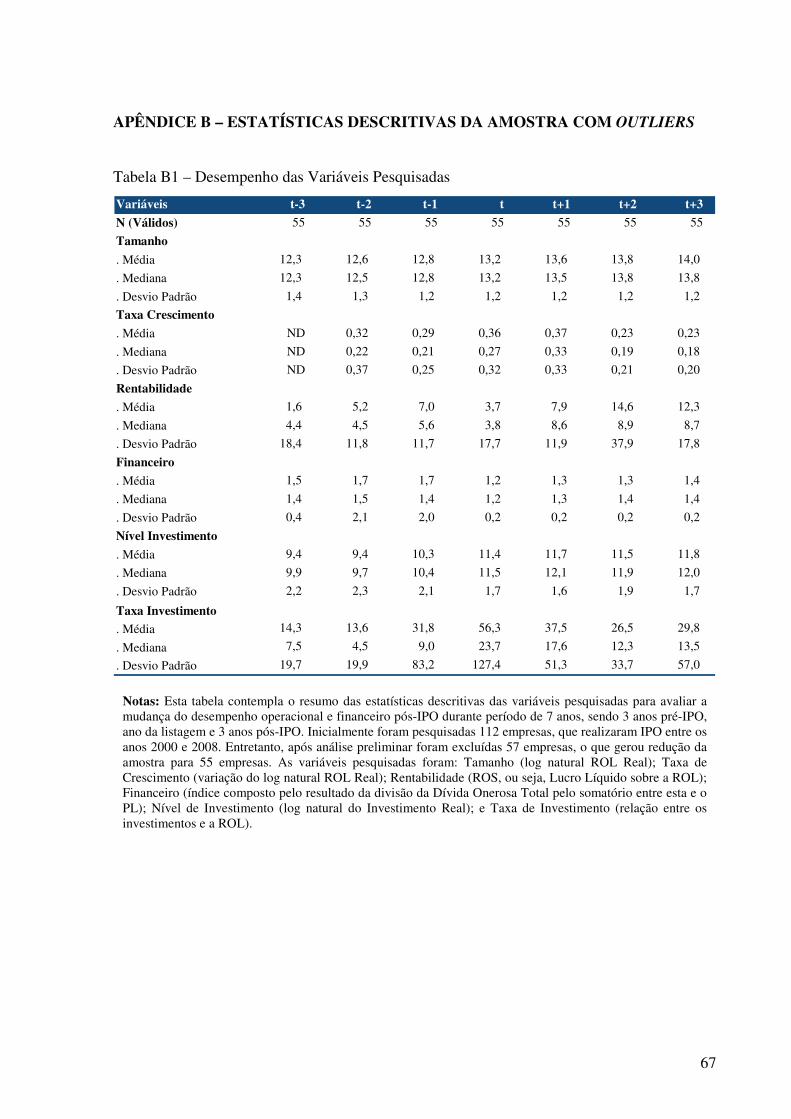

APÊNDICE B – ESTATÍSTICAS DESCRITIVAS DA AMOSTRA COM OUTLIERS 67�

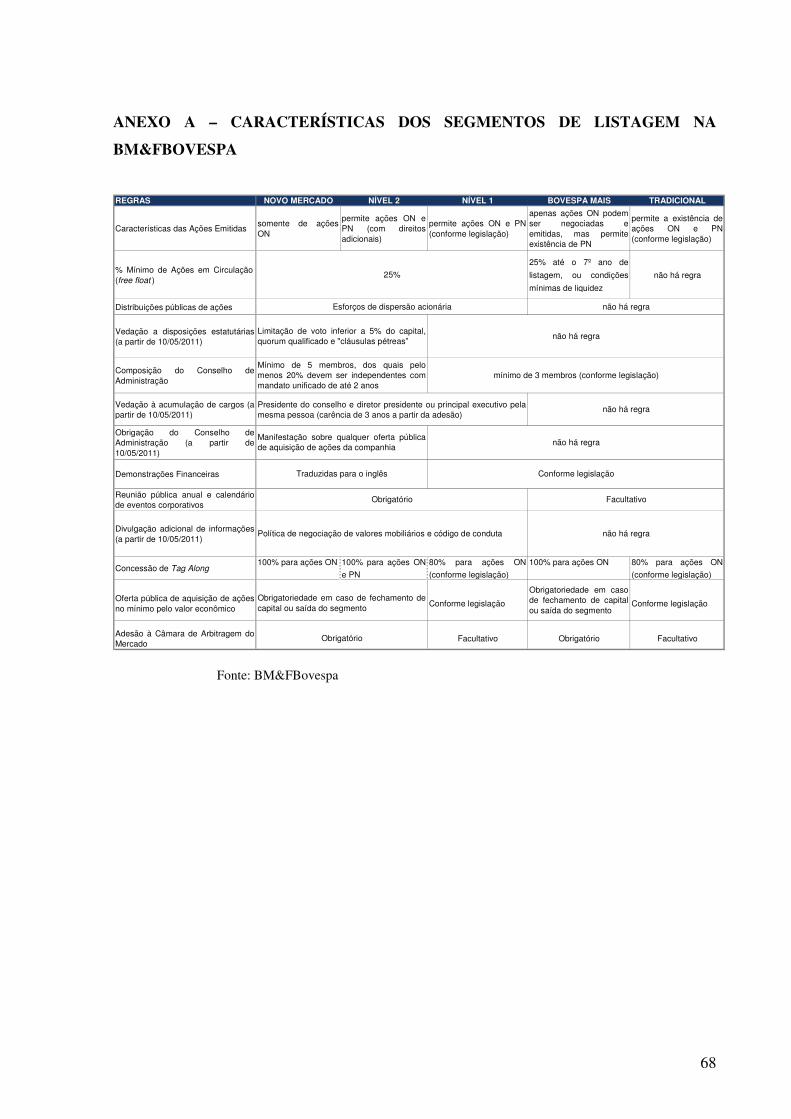

ANEXO A – CARACTERÍSTICAS DOS SEGMENTOS DE LISTAGEM NA BM&FBOVESPA ...................................................................................................... 68�

1

1 INTRODUÇÃO

A elevada competitividade do ambiente empresarial acarreta a necessidade de crescentes

investimentos, dinamismo nas estratégias comerciais e eficiência operacional. Para tal, as

empresas contam, no longo prazo, com fontes de financiamento internas e externas.

As fontes internas são recursos próprios, internos, ou lucros retidos. O reinvestimento dos

lucros é a principal fonte interna, tanto para empresas públicas quanto para privadas,

implicando, no entanto, em redução ou não pagamento de dividendos aos acionistas.

As fontes externas podem ser constituídas de recursos via capital de terceiros (empréstimos

bancários, financiamentos, créditos de fornecedores e emissão de títulos no mercado de

capitais) e/ou emissão primária de ações. O uso de capital de terceiros através de

endividamento constitui a modalidade mais utilizada no Brasil, sendo realizado através de

instituições financeiras, incorrendo, porém, em custos financeiros e possibilidade de restrições

por conta, por exemplo, da ausência de garantias e/ou de elevado grau de alavancagem.

Quanto aos recursos obtidos através de emissão primária de ações, estes ocasionam a

pulverização do capital mas, por outro lado, representam a alternativa que, geralmente, não

assegura retornos fixos aos investidores, embora possibilite a distribuição de parte dos lucros

como dividendos. Todavia, essa prática ainda é menos adotada no Brasil, se comparada com

outras economias mais maduras.

2

Os empréstimos e reinvestimentos de lucros representam fontes de recursos limitados,

visando geralmente manter a atividade operacional e/ou financiar patamar limitado de

investimentos adicionais. Já a emissão de ações possibilita captar maior volume de recursos

não exigíveis; com estes as empresas têm condições de realizar investimentos adicionais em

patamar mais elevado.

Muitas variáveis influenciam a estrutura de capital das empresas e a escolha da fonte de

financiamento. Existem na literatura diversos estudos sobre os fatores determinantes para a

estrutura de capital das empresas.

Brealey, Myers e Allen (2007) destacam as seguintes vantagens, relacionadas à abertura de

capital através da emissão de ações: o valor de mercado das ações passa a ser o indicador

disponível do desempenho da empresa, permitindo recompensar a equipe de gestores com

planos de opções de ações; e a informação disponível sobre a empresa tende a propiciar a

diversificação das fontes de financiamento, reduzindo, portanto, os custos da dívida.

Registre-se também que menores custos financeiros tendem a agregar maior valor à

Companhia. Além disso, a abertura de capital confere maior liquidez patrimonial e todos os

custos associados a esse processo (despesas com a emissão e gastos permanentes da empresa

com capital aberto e a comunicação com os acionistas/mercado) tendem a se diluir em função

das vantagens agregadas.

As emissões de ações são realizadas através de Oferta Publica Inicial de Ações (também

denominada Initial Public Offering – IPO) ou Oferta Subseqüente de Ações (também

conhecida por Follow-on Offering ou Seasoned Equity Offering – SEO). O IPO significa a

primeira alienação de ações de uma empresa no mercado de ações e, conseqüentemente, início

3

da negociação na Bolsa de Valores. O SEO é a alienação das ações das empresas já listadas

em Bolsa. Esta pesquisa trata da Oferta Publica Inicial de Ações (IPO).

1.1 DEFINIÇÃO DO PROBLEMA

Os IPOs proporcionam diversas áreas de estudo, enfatizando-se as seguintes: (i) fatores

determinantes para a decisão de abertura de capital; (ii) precificação das ações, como por

exemplo, preço no lançamento das ações versus desempenho no primeiro dia de pregão da

empresa, performance em Bolsa no curto, médio ou longo prazos e processo de formação dos

preços na oferta de ações (conhecido por bookbuilding); (iii) análise econômico-financeira ex-

ante versus ex-post a listagem em bolsa para verificar se ocorreu melhora do desempenho

empresarial; (iv) entendimento da alocação dos recursos oriundos do IPO.

Existem diversos estudos analisando tais temas na literatura internacional e nacional, porém

poucos têm foco exclusivo na análise do desempenho econômico-financeiro das empresas ex-

ante e ex-post à emissão de ações. O mesmo ocorre na literatura brasileira.

Considerando a literatura internacional, de acordo com Jain e Kini (1994), estudos em

períodos anteriores ao mesmo investigaram o desempenho de empresas que realizaram IPO,

mas, geralmente, voltados para os preços pós-emissão de ações. Os autores acima destacaram

como exceção o artigo de DeGeorge e Zeckbauser (1993), considerando este pioneiro no

exterior para análise do desempenho das empresas pós-IPO. No entanto, a pesquisa de

DeGeorge e Zeckbauser (1993) ficou restrita às empresas americanas objeto de leveraged

buyouts (LBOs), ou seja, quando parcela significativa do valor de aquisição é financiada

através de alavancagem (dívida), e, posteriormente, retornam ao mercado de ações (“LBOs

reversas”). O estudo de Jain e Kini (1994) pesquisou a mudança na performance operacional

4

quando da transição de capital fechado para capital aberto, sendo mais abrangente do que o de

DeGeorge e Zeckbauser (1993), destacando que não consideraram as LBOs reversas por não

serem representativas na análise das características das empresas que realizam IPO.

Merece registrar na literatura nacional o estudo de Bossolani (2009) que buscou avaliar se o

desempenho de 36 empresas brasileiras, não financeiras, melhorara após a realização do IPO,

considerando as emissões no período entre 2004 e 2006. Wardil (2009) pesquisou o impacto

dos IPOs de 44 empresas brasileiras, não financeiras, que emitiram ações entre 2004 e 2007, a

partir da análise de múltiplos calculados com dados contábeis. Schiozer et al. (2009) ficaram

restritos a análise do desempenho operacional dos bancos que abriram capital entre 2005 e

2007. Biral (2010) analisou a performance operacional de 69 empresas que abriram capital no

período de 2004 a 2008. Todos esses estudos no Brasil se concentraram na análise de curto

prazo do desempenho operacional pós-IPO.

1.2 OBJETIVOS

O objetivo central do trabalho é examinar se houve mudança na performance operacional e

financeira de longo prazo das empresas brasileiras que realizaram IPO no período de 2000 até

2008. Para tal, foi analisada a evolução de alguns indicadores econômico-financeiros ex-ante

(3 anos), ano da Operação e ex-post (3 anos) à realização dos IPOs, visando verificar a

ocorrência de diferença estatisticamente significativa, ao comparar o desempenho das

empresas 2 e 3 anos antes do IPO versus 3 anos após o IPO. Também foram observados os

fatores que poderiam justificar a evolução apresentada por tais indicadores. Adicionalmente,

como objetivo secundário, foram pesquisados os potenciais fatores determinantes da mudança

do desempenho operacional e financeiro de longo prazo dessas empresas.

5

1.3 JUSTIFICATIVA E RELEVÂNCIA

Existem diversos estudos na literatura internacional analisando os fatores determinantes à

decisão de emissão de ações e o desempenho em bolsa de valores das empresas que

realizaram IPOs. As pesquisas sobre o desempenho operacional das empresas que realizam

abertura de capital, foco desta pesquisa, existem em menor quantidade e sinalizam que as

emissões de ações têm efeito nulo ou negativo no desempenho operacional dessas

companhias.

DeGeorge e Zeckbauser (1993) pesquisaram o desempenho operacional de 62 empresas

americanas, entre 1983 e 1987, ficando, porém, restritos às que foram objeto de LBOs. Jain e

Kini (1994) analisaram 682 empresas americanas, entre 1976 e 1988, utilizando amostra

maior do que DeGeorge e Zeckbauser (1993), e desconsiderando as LBOs reversas. Bottazzi e

Da Rin (2002) analisaram o desempenho de 538 empresas, entre março/1996 e

dezembro/2001, considerando a performance 2 anos antes e 2 anos após a realização dos

IPOs, ficando restritos às empresas listadas no Novo Mercado das seguintes Bolsas européias:

Neuer Markt (Frankfurt), Nouveau Marche (Paris), e Nuovo Mercato (Milão). Chi e Padgett

(2006) estudaram as mudanças no desempenho operacional de 382 empresas estatais chinesas

que realizaram IPOs em 1996 e 1997, bem como a relação com o underpricing de curto prazo

e retornos de longo prazo.

Já no Brasil, Biral (2010) diz que apenas dois trabalhos avaliaram exclusivamente tal tema:

Schiozer et al. (2009) e Bossolani (2009). Vale, no entanto, destacar outros estudos

relacionados ao tema como Wardil (2009) e Mello et al. (2010). Schiozer et al.(2009)

estudaram os efeitos da abertura de capital sobre o desempenho operacional de 10 bancos

brasileiros, que abriram capital entre 2005 e 2007, tendo concluído que houve piora.

6

Bossolani (2009) estudou 36 empresas, não financeiras, que abriram capital entre 2004 e

2006, concluindo que, após o IPO, aceleraram o crescimento de receitas e de ativos e que

passaram a enfrentar uma menor restrição para captação de dívida. Biral (2010) aumentou o

escopo de análise em relação aos dois trabalhos anteriores, considerando, em sua análise,

outros setores da economia (Schchiozer et al., 2009 ficaram restritos ao setor financeiro) e

incluindo na amostra IPO´s ocorridos em 2007 e 2008, analisando 69 empresas, quase o dobro

das empresas estudadas por Bossolani. Mello et al. (2010) avaliaram a evolução de alguns

indicadores contábil-financeiros de 62 empresas que realizaram IPO na BM&Bovespa entre

2004 e 2007, considerando os dados disponíveis entre 2001 e 2008 e, pelo menos, 2 anos

antes e 2 anos após o IPO. Porém, como essa pesquisa foi publicada em setembro/2010 é

possível que, em alguns casos, tenham sido considerados apenas os resultados de 1 ano após o

IPO.

No presente estudo, o escopo da análise também foi ampliado em relação aos trabalhos

anteriores: (i) a amostra utilizada se refere às empresas que realizaram IPOs entre 2000 e

2008, período maior do que o pesquisado anteriormente; (ii) o foco desta pesquisa foi analisar

o desempenho de longo prazo das companhias por 7 anos (3 anos pré-IPO, ano da operação e

3 pós-IPO), período bem superior ao utilizado nas pesquisas citadas; (iii) foram pesquisados

fatores que poderiam justificar empiricamente a evolução apresentada pelas variáveis

analisadas; (iv) foram também pesquisados potenciais fatores que mais influenciaram no

desempenho de longo prazo das empresas que realizaram IPO; (v) foi utilizada a mesma

amostra para avaliação do desempenho pré e pós-IPO; e (vi) adotou-se critério diferente da

Economática no cálculo de diversas variáveis, sendo todos os dados elaborados com base nas

informações das DFP´s atualizadas (considerando reclassificações), auditadas e sem ressalvas,

bem como DOAR e/ou Fluxo de Caixa.

7

Espera-se que o resultado dessa pesquisa seja importante para que a academia, as empresas,

investidores e agentes de mercado em geral entendam se a realização de IPOs efetivamente

influencia o desempenho operacional e financeiro das empresas listadas no mercado brasileiro

no longo prazo, bem como que fator que teria mais influenciado o desempenho futuro destas

firmas.

1.4 ESTRUTURA DO TRABALHO

Além da Introdução, esta dissertação está estruturada em outros cinco Capítulos. O segundo

capítulo aborda as razões que influenciam a abertura de capital, a evolução das listagens na

Bolsa de Valores no Brasil e os segmentos especiais de listagem. O terceiro capítulo apresenta

o Referencial Teórico e Empírico destacando os estudos de autores que pesquisaram o tema

abordado, mesmo este não sendo o objetivo central das pesquisas, visando explorar as

diversas metodologias utilizadas na literatura internacional e brasileira. O quarto capítulo

aborda a Metodologia, detalhando o período analisado, as etapas, as variáveis pesquisadas, a

descrição teórica da metodologia utilizada e as limitações da pesquisa. O quinto capítulo

apresenta os Resultados e a Análise da pesquisa. O sexto capítulo contempla as Conclusões do

trabalho, bem como a síntese das limitações da pesquisa e sugestões para estudos futuros.

8

2 OFERTA PÚBLICA INICIAL DE AÇÕES (INITIAL PUBLIC OFFERING – IPO)

Os IPOs são realizados através da distribuição primária de ações (Oferta Pública Primária ou

emissão primária), da distribuição secundária (Oferta Pública Secundária ou emissão

secundária) ou de uma combinação das duas emissões (Oferta Mista). Na Oferta Pública

Primária, a empresa emite novas ações a serem ofertadas ao mercado por operação de

aumento de capital. Portanto, ocorre o ingresso de novos recursos na própria emissora

(empresa), aumentando assim a base de acionistas.

A Oferta Pública Secundária consiste da alienação de ações já existentes, pertencentes a seus

acionistas. Assim sendo, os recursos obtidos não são aportados na empresa, porém

direcionados exclusivamente aos acionistas vendedores, proporcionando liquidez aos

mesmos, além de aumento da base de acionistas.

2.1 LISTAGEM EM BOLSA NO BRASIL

Para que uma empresa negocie ações em bolsa de valores ou mercado de balcão organizado, é

necessário que a mesma possua capital aberto, sendo para isto, necessário solicitar autorização

à CVM para obtenção de registro de Companhia Aberta. De acordo com a BM&FBovespa

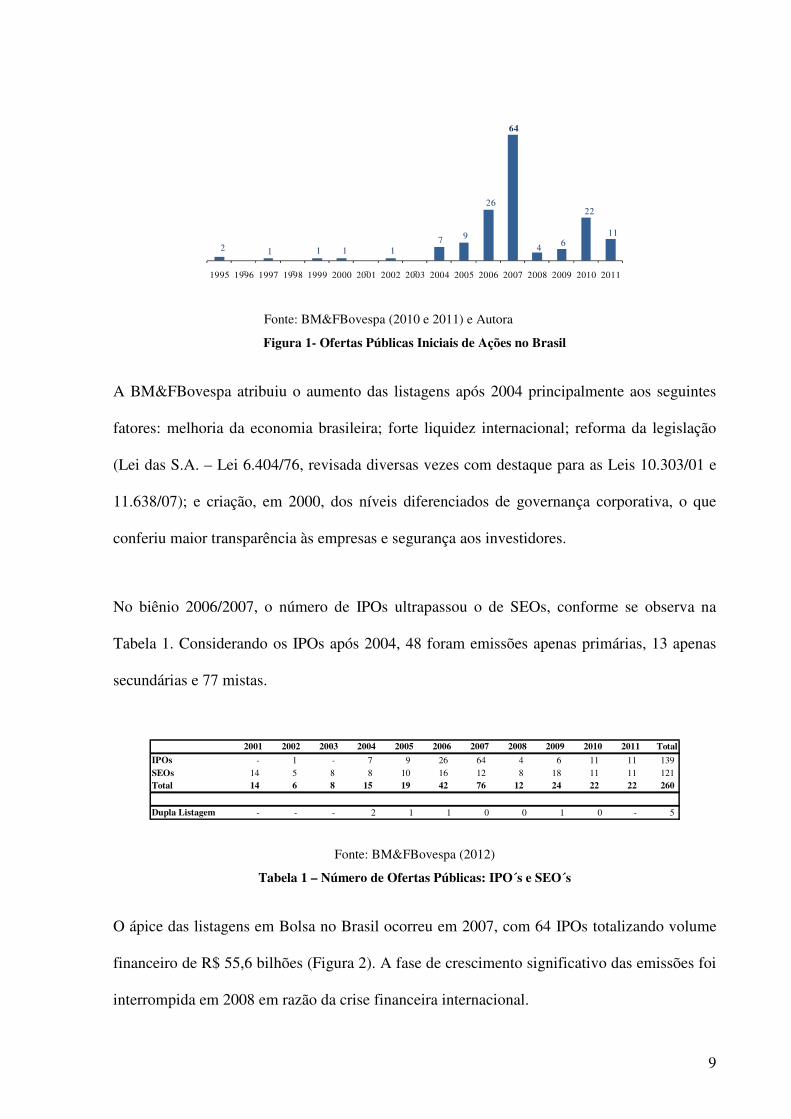

(2010 e 2011), 155 empresas abriram capital e listaram suas ações entre 1995 e 2011 no

mercado brasileiro, sendo apenas 6 relacionadas aos IPOs ocorridos entre 1995 e 2003 e 149

entre 2004 e 2011 (Figura 1), o que evidencia período hot de mercado.

9

2

-

1

-

1 1

-

1

-

7 9

26

64

4 6

22

11

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: BM&FBovespa (2010 e 2011) e Autora

Figura 1- Ofertas Públicas Iniciais de Ações no Brasil

A BM&FBovespa atribuiu o aumento das listagens após 2004 principalmente aos seguintes

fatores: melhoria da economia brasileira; forte liquidez internacional; reforma da legislação

(Lei das S.A. – Lei 6.404/76, revisada diversas vezes com destaque para as Leis 10.303/01 e

11.638/07); e criação, em 2000, dos níveis diferenciados de governança corporativa, o que

conferiu maior transparência às empresas e segurança aos investidores.

No biênio 2006/2007, o número de IPOs ultrapassou o de SEOs, conforme se observa na

Tabela 1. Considerando os IPOs após 2004, 48 foram emissões apenas primárias, 13 apenas

secundárias e 77 mistas.

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Total

IPOs - 1 - 7 9 26 64 4 6 11 11 139 SEOs 14 5 8 8 10 16 12 8 18 11 11 121 Total 14 6 8 15 19 42 76 12 24 22 22 260

Dupla Listagem - - - 2 1 1 0 0 1 0 - 5

Fonte: BM&FBovespa (2012)

Tabela 1 – Número de Ofertas Públicas: IPO´s e SEO´s

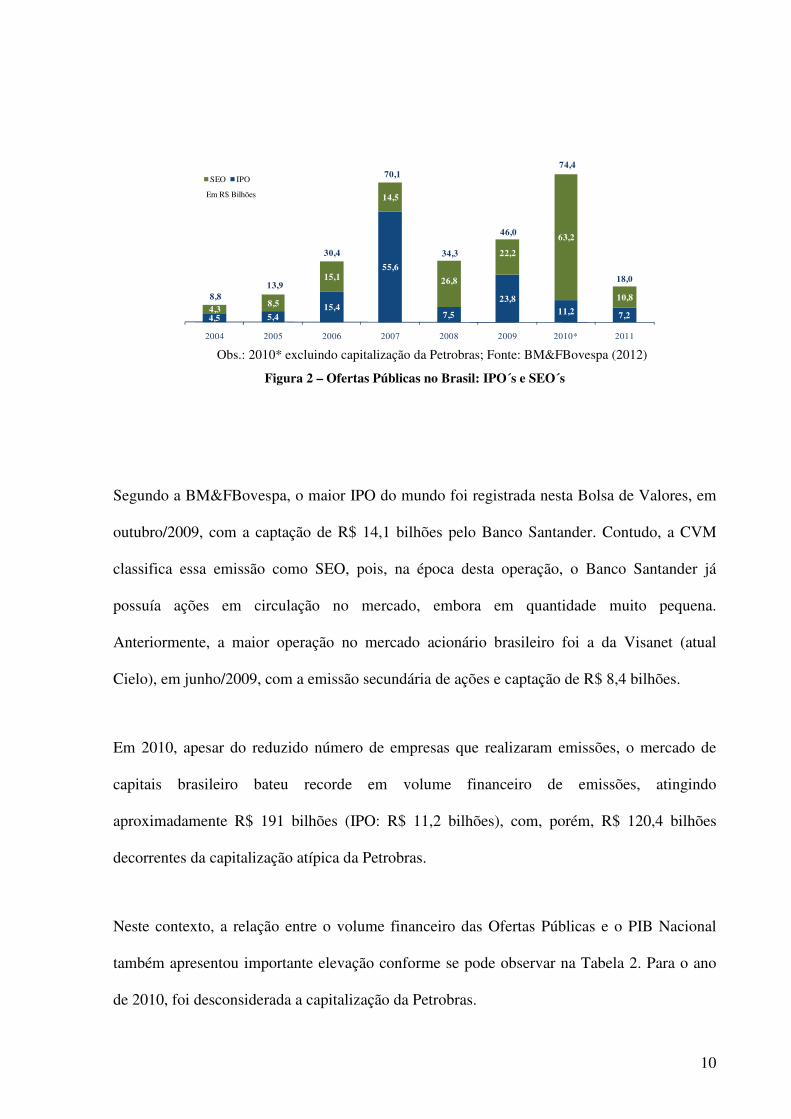

O ápice das listagens em Bolsa no Brasil ocorreu em 2007, com 64 IPOs totalizando volume

financeiro de R$ 55,6 bilhões (Figura 2). A fase de crescimento significativo das emissões foi

interrompida em 2008 em razão da crise financeira internacional.

10

4,5 5,415,4

55,6

7,5

23,811,2 7,2

4,38,5

15,1

14,5

26,8

22,2

63,2

10,8

2004 2005 2006 2007 2008 2009 2010* 2011

SEO IPO

13,9

30,4

70,1

34,3

74,4

8,8

46,0

18,0

Em R$ Bilhões

Obs.: 2010* excluindo capitalização da Petrobras; Fonte: BM&FBovespa (2012)

Figura 2 – Ofertas Públicas no Brasil: IPO´s e SEO´s

Segundo a BM&FBovespa, o maior IPO do mundo foi registrada nesta Bolsa de Valores, em

outubro/2009, com a captação de R$ 14,1 bilhões pelo Banco Santander. Contudo, a CVM

classifica essa emissão como SEO, pois, na época desta operação, o Banco Santander já

possuía ações em circulação no mercado, embora em quantidade muito pequena.

Anteriormente, a maior operação no mercado acionário brasileiro foi a da Visanet (atual

Cielo), em junho/2009, com a emissão secundária de ações e captação de R$ 8,4 bilhões.

Em 2010, apesar do reduzido número de empresas que realizaram emissões, o mercado de

capitais brasileiro bateu recorde em volume financeiro de emissões, atingindo

aproximadamente R$ 191 bilhões (IPO: R$ 11,2 bilhões), com, porém, R$ 120,4 bilhões

decorrentes da capitalização atípica da Petrobras.

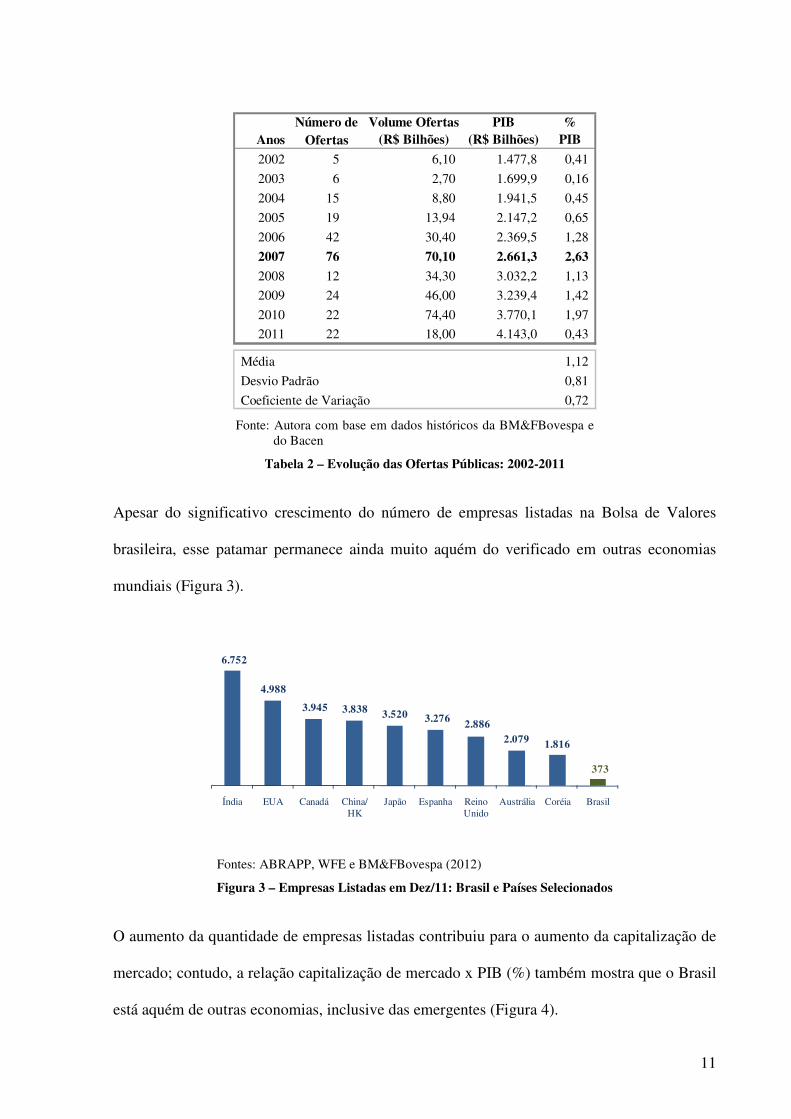

Neste contexto, a relação entre o volume financeiro das Ofertas Públicas e o PIB Nacional

também apresentou importante elevação conforme se pode observar na Tabela 2. Para o ano

de 2010, foi desconsiderada a capitalização da Petrobras.

11

AnosNúmero de

OfertasVolume Ofertas

(R$ Bilhões)PIB

(R$ Bilhões)%

PIB

2002 5 6,10 1.477,8 0,41

2003 6 2,70 1.699,9 0,16

2004 15 8,80 1.941,5 0,45

2005 19 13,94 2.147,2 0,65

2006 42 30,40 2.369,5 1,28

2007 76 70,10 2.661,3 2,63

2008 12 34,30 3.032,2 1,13

2009 24 46,00 3.239,4 1,42

2010 22 74,40 3.770,1 1,97

2011 22 18,00 4.143,0 0,43

Média 1,12

Desvio Padrão 0,81

Coeficiente de Variação 0,72 Fonte: Autora com base em dados históricos da BM&FBovespa e

do Bacen

Tabela 2 – Evolução das Ofertas Públicas: 2002-2011

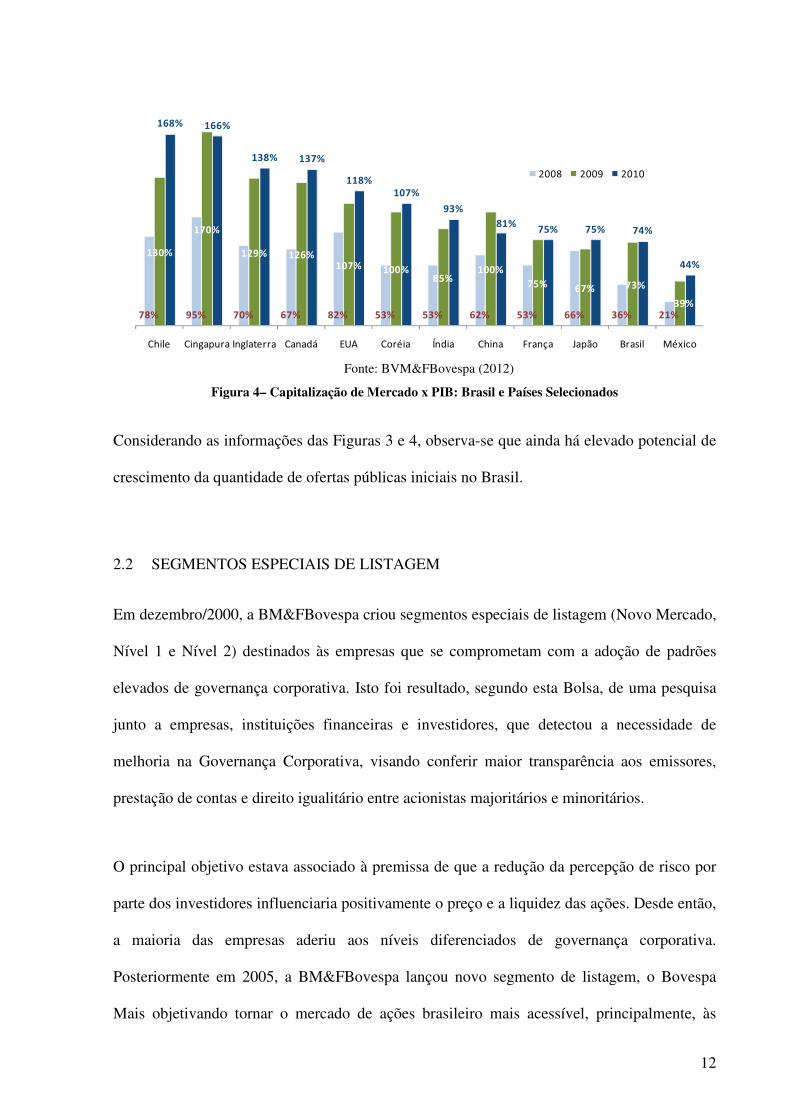

Apesar do significativo crescimento do número de empresas listadas na Bolsa de Valores

brasileira, esse patamar permanece ainda muito aquém do verificado em outras economias

mundiais (Figura 3).

6.752

4.988

3.945 3.838 3.520 3.276 2.886 2.079 1.816

373

Índia EUA Canadá China/ HK

Japão Espanha Reino Unido

Austrália Coréia Brasil

Fontes: ABRAPP, WFE e BM&FBovespa (2012)

Figura 3 – Empresas Listadas em Dez/11: Brasil e Países Selecionados

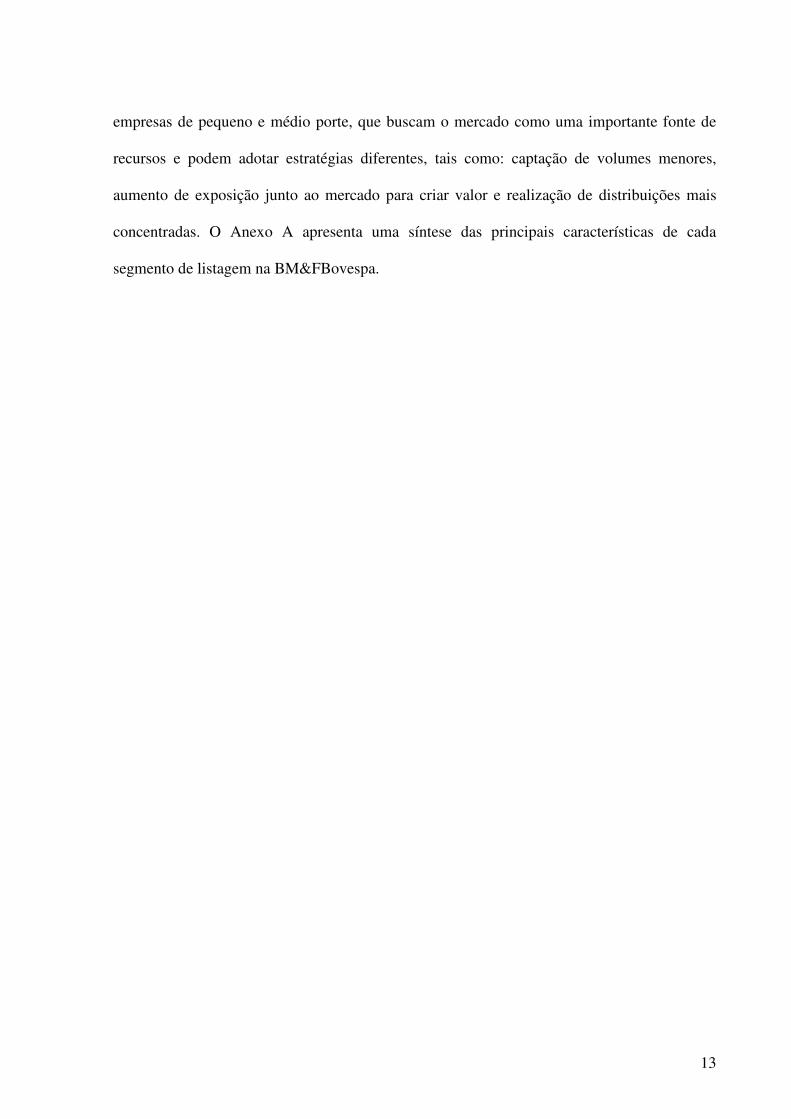

O aumento da quantidade de empresas listadas contribuiu para o aumento da capitalização de

mercado; contudo, a relação capitalização de mercado x PIB (%) também mostra que o Brasil

está aquém de outras economias, inclusive das emergentes (Figura 4).

12

��� ��� ��� ��� ��� �� �� ��� �� ��� �� ��

��

���

��� ���

������

������

������ ��

��

��� ���

�� ��

��

���

��

����� ��� ���

���

����� ������ ������� ���� ��� ����� ���� ���� ���� ��� ����� ������

!!" !!# !$!

Fonte: BVM&FBovespa (2012)

Figura 4– Capitalização de Mercado x PIB: Brasil e Países Selecionados

Considerando as informações das Figuras 3 e 4, observa-se que ainda há elevado potencial de

crescimento da quantidade de ofertas públicas iniciais no Brasil.

2.2 SEGMENTOS ESPECIAIS DE LISTAGEM

Em dezembro/2000, a BM&FBovespa criou segmentos especiais de listagem (Novo Mercado,

Nível 1 e Nível 2) destinados às empresas que se comprometam com a adoção de padrões

elevados de governança corporativa. Isto foi resultado, segundo esta Bolsa, de uma pesquisa

junto a empresas, instituições financeiras e investidores, que detectou a necessidade de

melhoria na Governança Corporativa, visando conferir maior transparência aos emissores,

prestação de contas e direito igualitário entre acionistas majoritários e minoritários.

O principal objetivo estava associado à premissa de que a redução da percepção de risco por

parte dos investidores influenciaria positivamente o preço e a liquidez das ações. Desde então,

a maioria das empresas aderiu aos níveis diferenciados de governança corporativa.

Posteriormente em 2005, a BM&FBovespa lançou novo segmento de listagem, o Bovespa

Mais objetivando tornar o mercado de ações brasileiro mais acessível, principalmente, às

13

empresas de pequeno e médio porte, que buscam o mercado como uma importante fonte de

recursos e podem adotar estratégias diferentes, tais como: captação de volumes menores,

aumento de exposição junto ao mercado para criar valor e realização de distribuições mais

concentradas. O Anexo A apresenta uma síntese das principais características de cada

segmento de listagem na BM&FBovespa.

14

3 REFERENCIAL TEÓRICO E EMPÍRICO

Existem diversas pesquisas analisando o tema IPO na literatura internacional e nacional. A

maioria está relacionada aos fatores determinantes à decisão de realizar essas ofertas e/ou a

precificação das ações (underpricing de curto prazo e underperformance de longo prazo). Os

estudos sobre o desempenho operacional e financeiro das empresas que realizaram as

emissões, objeto desta pesquisa, existem em menor quantidade, principalmente, no Brasil.

Este Capítulo visa apresentar o referencial teórico e empírico, destacando as interpretações

dos principais autores que analisaram a evolução do desempenho operacional e/ou financeiro

das empresas após a realização de emissões de ações (IPO ou SEO).

3.1 LITERATURA INTERNACIONAL

3.1.1 Degeorge e Zeckauser (1993)

Degeorge e Zeckauser (1993) pesquisaram 62 empresas americanas objeto de leveraged

buyouts (LBOs), isto é, aquisições alavancadas, e que, posteriormente, retornaram ao mercado

de ações. Estas empresas foram denominadas “LBOs reversas”, sendo o período analisado

entre 1983 e 1987. Foram coletados para cada empresa os dados de desempenho de 1 ano

antes e de até 2 anos após a realização do IPO. Encontraram fortes evidências de que a

15

decisão de realizar o IPO coincidiu com o pico de desempenho operacional das LBO´s

reversas.

Destacaram que, antes do IPO, o lucro operacional das LBO´s reversas apresentou maior

crescimento do que o ativo total, tendo as LBO´s melhor performance do que as LBOs que

não realizaram IPO. Já, após a realização do IPO, o desempenho das LBOs reversas, embora

positivo, piorou em comparação com seus pares que não abriram capital e ao próprio

desempenho pré-IPO. Sugerem duas possíveis hipóteses para explicar a melhor performance

ex-ante IPO, e a piora ex-post e constataram que ambas justificam o desempenho apresentado:

(i) informação assimétrica associada ao uso das informações que apenas os gestores

conhecem no momento do IPO e/ou manipulação do desempenho; e (ii) seleção pura: por

causa do excesso de dívida e efeitos comportamentais, é mais provável que empresas com

bom desempenho procurem se tornar públicas do que aquelas que apresentem fraca

performance.

3.1.2 Jain e Kini (1994)

Jain e Kini (1994) analisaram a mudança no desempenho operacional de 682 empresas norte-

americanas que abriram capital entre 1976 e 1988. Consideraram na amostra, as empresas que

realizaram IPOs, com preço de pelo menos US$ 5, emissão de pelo menos US$ 1,5 milhão,

constando da base de dados COMPUSTAT. Utilizaram duas variáveis para avaliar o

desempenho operacional: (i) ROA, e (ii) fluxos de caixa operacionais deflacionados pelo total

de ativos no final do ano fiscal.

Escolheram o ROA por ser uma medida de eficiência de utilização dos ativos, sendo este

calculado considerando-se o lucro operacional (antes da depreciação e impostos), dividido

16

pelo ativo total ao final do ano fiscal. O fluxo de caixa operacional deflacionado por ativos foi

escolhido, pois o fluxo de caixa operacional é componente primário utilizado nos cálculos do

valor presente para definir o valor de uma empresa.

Realizaram a comparação de médias das variáveis analisadas, antes e depois dos ajustes da

indústria, considerando janelas de tempo diferentes. Deste modo, foram considerados os

desempenhos 1 ano antes do IPO contra: (i) o próprio ano da Oferta e (ii) 1 ano, (iii) 2 anos e

(iii) 3 anos após o IPO. Também tentaram mensurar o crescimento de outras medidas

contábeis como vendas, giro do ativo e investimentos, visando explicar as mudanças no

desempenho operacional durante os primeiros anos após a realização do IPO. Foram

realizados testes de significância baseados no two-tailed Wilcoxon signed rank test,

assumindo que as observações são independentes.

Os autores constataram significativa piora no desempenho após a realização do IPO, quando

consideradas as variáveis ROA e Fluxos de Caixa Operacional deflacionados por ativos, antes

e depois do ajuste da indústria. Além disso, verificaram que essa piora do desempenho não

podia ser atribuída à falta de oportunidades de crescimento de vendas ou cortes nos

investimentos após a realização do IPO, uma vez que essas variáveis apresentaram grande

crescimento nesse período.

Para Jain e Kini (1994), há diversas justificativas para a queda do desempenho operacional

após o IPO, cabendo destacar: a tendência de aumento dos custos de agência, a possibilidade

de maquiagem de balanços, e o fato dos empresários realizarem essa operação em períodos

em que a companhia apresentou os melhores resultados, cientes de que esse cenário não se

sustentaria no futuro. Consideraram fatores comuns às três justificativas, a presença de

17

assimetria de informação e/ou conflito de interesses entre os proprietários iniciais e os novos

acionistas.

Adicionalmente identificaram que: (i) há forte relação entre desempenho operacional pós-IPO

e retenção de capital dos acionistas originais (detinham ações antes do IPO); (ii) e não há

relação entre desempenho operacional pós-IPO e underpricing. Segundo os autores, as

empresas cujos acionistas iniciais permanecem com maior participação após a Oferta

geralmente apresentam desempenho superior em comparação com outras emissoras, tanto

antes quanto após os ajustes da indústria. Essa conclusão foi obtida a partir da análise da

relação entre as medidas operacionais de desempenho e a participação da empresa detida

pelos acionistas iniciais após o IPO.

Também estudaram a piora das relações M/B, P/E e EPS. Segundo os autores, as empresas, no

momento do IPO apresentam elevados múltiplos P/VPA e P/E em comparação aos seus pares

na indústria, mas esses múltiplos declinam após a listagem. Ainda destacaram que o EPS

também diminui com o passar do tempo.

Concluíram que a piora do desempenho não é prevista pelos potenciais investidores, que

inicialmente avaliam as empresas IPO´s com base na expectativa de continuidade de

crescentes resultados, enquanto que, na realidade, as margens pré-IPO, quando se formam

essas expectativas não se sustentam.

3.1.3 Loughran e Ritter (1997)

Loughran e Ritter (1997) relacionaram o desempenho em bolsa do preço das ações das

empresas que realizaram SEO´s com o desempenho operacional. Pesquisaram 1.338 empresas

que realizaram SEO´s entre 1979 e 1989 e foram listadas na NYSE, na AMEX e na Nasdaq.

18

Excluíram da análise as empresas: (i) classificadas como instituições financeiras e de setores

regulados (serviços públicos); (ii) que realizaram mais de uma SEO durante os 5 anos após a

primeira Oferta; e com Patrimônio Líquido inferior a US$ 20 milhões no ano da emissão.

Os autores constataram que o desempenho operacional das empresas emissoras foi melhor no

período em que ocorreu a SEO. Já, após a oferta, verificaram fraco desempenho operacional

e, ao comparar com não emissores, observaram que a deterioração era muito maior.

Concluíram que o fraco desempenho operacional se refletiu em baixos retornos das ações

após a emissão, sendo que o impacto foi maior nos emissores de menor porte. Porém,

destacaram que, no momento da oferta, os múltiplos não refletem a expectativa de

deterioração do desempenho. Por conta disto, Jain e Kini (1994) sugeriram que as novas

ofertas de ações podem ser usadas para prever o fraco desempenho operacional após emissão,

o que, segundo eles, é consistente com a pesquisa de Hansen e Crutchley (1990). Também

constataram que os emitentes são empresas de crescimento rápido e historicamente estas

apresentam retornos das ações mais baixos do que aquelas que apresentam crescimento lento.

Além disso, para os autores, algumas emissoras intencionalmente enganam os investidores.

Concluíram que, enquanto algumas tentam obter ganhos com a emissão de capital próprio,

outras apenas aproveitam as janelas de oportunidades que estão, em grande parte, fora de seu

controle.

Neste sentido, destacaram que quando uma empresa se encontra sobrevalorizada, é provável

que decida emitir ações, aproveitando o momento oportuno para aumentar a folga financeira.

Nos anos em que poucas empresas estão sobrevalorizadas, há reduzido número de emissões

19

enquanto que nos anos em que muitas empresas estão sobrevalorizadas, há muitas emissões

de ações, seguidas de fraco desempenho operacional e retorno das ações.

Ainda ressaltaram que o fraco desempenho operacional e retorno das ações não ficam restritos

às SEOs, sendo também observados nos IPOs.

3.1.4 Pagano, Panetta e Zingales (1998)

A pesquisa de Pagano et al (1998) analisa os fatores determinantes para a realização de IPOs a

partir do exame das características ex-ante e ex-post de empresas italianas. A amostra final

contemplou 69 empresas listadas na MSE, sendo consideradas as empresas com probabilidade

mínima de abrir capital durante o período analisado (1982-1992) e excluídas as instituições

financeiras e com PL abaixo de 5 bilhões de liras (US$ 3,2 milhões).

As variáveis utilizadas para avaliar a performance foram: ROA, investimentos, alavancagem,

investimentos financeiros, financiamento via capital, financiamento via dívida, payout,

impostos, taxa de crescimento da receita, taxas de juros, concentração do crédito, número de

instituições financeiras. Analisaram a evolução desses indicadores nos anos da oferta inicial

de ações e até três anos após a listagem em Bolsa de Valores.

Os autores constataram que a probabilidade de se realizar IPO aumenta quando as ações do

mesmo setor estão valorizadas. Também destacaram que este resultado não é surpreendente

nem exclusivo da amostra utilizada, pois também foi constatado nos Estados Unidos (Ritter,

1984) e em outros países (Loughran et al., 1994 e Ljungqvist, 1995). Ainda destacaram que as

empresas não emitem ações para financiar futuros investimentos e crescimento, mas para

reequilibrar as suas contas após períodos de elevados investimentos e crescimento. Esse

resultado ficou em linha com o encontrado por outros pesquisadores na Europa (Planell, 1995

20

e Rydqvist e Högholm, 1995) mas contrasta com pesquisas no mercado americano

(Mikkelson et al, 1995). Além disso, Pagano et al. (1998) encontraram evidências de que as

emissões conferem menor custo de crédito pós-IPO, o que pode estar relacionado com a

melhoria da informação tendo em vista que a empresa se tornou pública.

3.1.5 Bottazzi e Da Rin (2002)

Bottazzi e Da Rin (2002) pesquisaram, no período de março/1996 até dezembro/2001, o

desempenho de 538 empresas listadas no Novo Mercado das seguintes Bolsas européias:

Neuer Markt (Frankfurt), Nouveau Marche (Paris), e Nuovo Mercato (Milão). Analisaram os

resultados 2 anos antes e 2 anos após a realização do IPO, levando em conta variáveis

financeiras e não financeiras.

As variáveis financeiras utilizadas foram: vendas, AT, ativos tangíveis, ativos intangíveis,

dívida total, dívida com bancos em relação à dívida total, razão entre dívida de curto prazo e

dívida total, dívida de longo prazo em relação à dívida total, PL, dívida em relação ao PL,

dívida frente aos ativos tangíveis, alavancagem, investimentos, margem operacional, ROA e

ROS. As variáveis não financeiras estudadas foram: idade, empregados, vendas externas

(dummy), participação das vendas externas, P&D (dummy), gastos com P&D, P&D/vendas,

P&D/empregado, empregados de P&D/empregados totais.

Adicionalmente foram analisadas: variáveis de crescimento (vendas, AT, ativos tangíveis,

ativos intangíveis, dívida, empregados, gastos com P&D); e variáveis para análise do IPO

[aumento de capital, free–float (% do capital total, % das novas ações, % do capital original,

% do lote suplementar)].

21

Para os autores, as empresas que aderem ao NM tendem a ser mais jovens, com menor porte

do que aquelas do segmento tradicional, apresentam crescimento mais rápido e fazem

investimento elevado em P&D. Também são muito alavancadas e incapazes de expandir ainda

mais o crédito bancário, o que é consistente com a situação de restrição de crédito. Esta

possibilidade também é suportada pelo aumento acentuado da dívida e desembolsos com

P&D pós-IPO. Concluíram que, pós-IPO, as empresas apresentam expressiva mudança,

reequilibrando a sua estrutura de capital (por conta do aumento do capital próprio), elevando a

dívida, acelerando o crescimento, tornando-se menos rentáveis.

3.1.6 Chi e Padgett (2006)

Pesquisaram as mudanças no desempenho operacional das empresas estatais chinesas que

realizaram IPOs e a relação com o underpricing de curto prazo e retornos de longo prazo.

Estudaram 382 companhias chinesas listadas entre 1996 e 1997, na Shanghai Stock Exchange

e na Shenzhen Stock Exchange.

Primeiro, compararam o desempenho financeiro e operacional 3 anos antes com 3 anos após a

listagem. Constataram que a listagem em bolsa ocasiona significativa deterioração na

rentabilidade (LPA, RSPL e ROA), na taxa de crescimento das vendas e na eficiência (giro do

ativo), proporcionando aumento das vendas e relevante diminuição da alavancagem (dívida

em relação aos ativos totais).

Ainda concluíram que a subvalorização tem poder explicativo não significante na previsão do

desempenho operacional pós-emissão, sugerindo que a hipótese de sinalização não explica o

underpricing nos mercados de IPO chineses. Esse resultado ficou em linha com o encontrado

por Jain e Kini (1994).

22

Por último, através de análise cross-sectional, estudaram a relação entre o desempenho

operacional pós-IPO e os retornos de longo prazo. Os resultados encontrados mostram que os

investidores usam as informações contábeis para tomada de decisões de investimento e que as

empresas com maior ROA, menor tamanho (receita), aumento das taxas de crescimento das

vendas, maior giro dos ativos e elevada relação entre dívida e AT obtiveram retornos no

mercado mais elevados no longo prazo.

Os autores concluíram que, para desfrutar de melhor performance nos mercados secundários a

longo prazo, é importante melhorar o desempenho operacional das empresas listadas, já que,

ao fazer decisões de investimento, os investidores levam em conta indicadores operacionais

para avaliar as ações. Porém, devido à deterioração geral do desempenho operacional pós-

IPO, consideraram fundamental, para melhorar o desempenho financeiro das companhias

listadas e desenvolver os mercados de ações, avançar em governança corporativa e disciplinar

o mercado de capitais.

A metodologia utilizada por Chi e Padgett levou em conta Jain e Kini (1994), Megginson,

Nash e Randenborgh (1994), Loughran e Ritter (1997) e Huang e Song (2005) ao selecionar

as seguintes proxies contábeis para avaliar o desempenho operacional das empresas: EPS;

ROE; ROA para medir a lucratividade; Vendas e SG para medir a produção; AST para medir

a eficiência; e DAR para medir a alavancagem. Para analisar o efeito da listagem sobre o

desempenho operacional dos IPOs, consideraram a metodologia utilizada por Megginson et

al. (1994), por terem sido os primeiros a calcular proxies empíricas no estudo do desempenho

operacional de cada empresa por um período de 7 anos, sendo 3 anos antes e 3 anos depois da

listagem. Adotaram a mediana das variáveis utilizadas para examinar o desempenho

operacional, por considerar essa métrica mais usual, uma vez que as médias podem sofrer

desvios e, com isto, ficarem sensíveis a valores extremos. Chi e Padgett, assim como Jain e

23

Kini (1994) e Loughran e Ritter (1997), utilizaram o Wilcoxon Signed Rank-tests para a

avaliação da significância da diferença entre as medianas do desempenho operacional antes e

após listagem.

Para comparar o desempenho operacional médio antes e após a listagem, utilizaram como

referência 2 anos antes do IPO e um 1 ano antes e compararam com a diferença entre a média

do ano de referência (ano “0”) e de cada ano após a listagem (anos 1, 2 e 3). Não ficaram

restritos ao estudo da mudança do desempenho operacional antes e depois do IPO, buscando

encontrar as tendências contínuas da mudança após a listagem. Embora algumas pesquisas

constatassem que os picos do desempenho operacional eram no ano anterior à emissão,

optaram por 2 anos antes e 1 ano antes como referência, pois o processo de listagem na China

é maior do que a maioria dos outros países, geralmente durando cerca de 1 ano.

3.2 LITERATURA NACIONAL

3.2.1 Bossolani (2009)

Bossolani (2009) pesquisou se o desempenho das empresas melhora após a realização do IPO.

O desempenho foi definido por um maior crescimento e uma maior rentabilidade após o IPO.

De acordo com o autor, no Brasil, até então, não havia sido realizado estudo empírico

analisando o impacto da abertura de capital para o desempenho das empresas após o IPO.

Essa pesquisa se baseou no estudo de Bottazzi e Da Rin (2002).

A hipótese estudada por Bossolani (2009) foi verificar se o “IPO ajudaria as empresas a

melhorar o desempenho, uma vez que estas podem sofrer de restrição de capital e, por isso,

não ter acesso suficiente a financiamentos”. As hipóteses testadas levaram em conta os dados

de desempenho das empresas antes e depois do IPO. Foram analisadas as empresas não-

24

financeiras que realizaram IPO na Bovespa (atual BM&FBovespa), entre 2004 e 2006,

totalizando 36 empresas. A análise considerou o desempenho 3 anos antes (ou pelo menos 1

ano) e, no mínimo, 1 ano após a realização do IPO. Não foram consideradas na amostra

empresas que não tivessem pelo menos um ano de resultados reportados antes ou após o IPO.

Bossolani (2009) não diferenciou as empresas por segmento de listagem, pois 80% foram

listadas no Novo Mercado e as demais adotaram algum nível de governança ou eram BDR´s.

Os dados contábeis foram: ROL, dívida curto prazo, dívida longo prazo, AT, PL, volume da

oferta primária e secundária; e LL. Dois componentes foram utilizados como proxies do

crescimento das empresas: crescimento das receitas e crescimento dos ativos. O modelo

utilizado para se estudar os determinantes do crescimento das empresas no Brasil relacionou a

taxa de crescimento das empresas com as seguintes variáveis controle: (i) idade das empresas

(calculada a partir do ano da sua fundação até o ano do IPO); (ii) estrutura de capital das

empresas (total das dívidas de curto e longo prazo divididos pelo PL); (iii) o capital levantado

com o IPO; e (iv) a estrutura acionária no período do IPO (mensurada pela participação de

fundos de Private Equity). A lucratividade e a rentabilidade das empresas foram definidas

pelo ROE e ROA.

O autor utilizou o método de Análise de Variância ANOVA Não Paramétrica para Medidas

Repetidas Ordinais para testar a diferença entre a média dos grupos de observações

classificados através de um só fator, como, por exemplo, grupos de empresas pré ou pós IPO

no mesmo mercado, durante um período específico de tempo. Atribuiu o uso deste método

por sua adaptação a duas necessidades: (i) comparação entre múltiplos grupos, não podendo

estes ser pareados; e (ii) pelo pequeno número de grupos. Para explicar os fatores

determinantes do crescimento da empresa (receita e ativo) e da alavancagem na rentabilidade

no período pós-IPO, utilizou modelos de regressão.

25

Para Bossolani (2009) os dados analisados sugeriram que, antes do IPO, as empresas

cresceram e expandiram suas receitas e ativos, por conta dos investimentos realizados, o que

as deixou excessivamente alavancadas, indicando um ambiente de escassez de crédito no

mercado. Destacou que, após o IPO, as empresas utilizam-se dos recursos oriundos da oferta

primária de ações para aumentar investimentos e acelerar o crescimento dos ativos e receitas,

tornando-se menos alavancadas do que no período pré-IPO. Ainda constatou que a menor

alavancagem permite a redução das despesas financeiras, e, com isto, as empresas conseguem

manter a rentabilidade após o IPO. Adicionalmente, passam a enfrentar menor restrição para

captação de novas dívidas após o IPO, uma vez que se beneficiam do aumento do patrimônio

líquido proveniente dos recursos da oferta primária de ações.

3.2.2 Schiozer et al. (2009)

Estudaram a Oferta Pública Inicial de ações de bancos brasileiros, entre 2005 e 2007, e

utilizaram variáveis do rating CAMEL (Adequação de Capital, Qualidade dos Ativos,

Qualidade da Gestão, Lucros e Liquidez dos Ativos) como indicadores de desempenho

operacional. Constataram que os bancos que realizaram IPO, apresentavam características ex-

ante diferentes dos pares de mesmo porte e tipo de atuação, que continuaram com capital

fechado.

Segundo os autores, os bancos que realizaram IPO registraram, ex-ante, maior rentabilidade,

maior relação de empréstimos sobre ativos, menor proporção de empréstimos inadimplentes e

capital mais limitado em comparação com os bancos que permaneceram privados. Com isto,

concluíram que a onda de IPOs de bancos não pode ser explicada pela Teoria Market Timing,

mas por maiores oportunidades de crescimento desses bancos em relação aos seus

26

concorrentes. Destacaram que a liquidez do mercado é uma condição necessária, mas não

suficiente, para explicar IPOs.

Ao investigar o efeito da decisão de abrir capital sobre o desempenho operacional pós-IPO,

encontram evidências sobre o crescimento da proporção de empréstimos em relação ao AT,

que atribuíram ao aumento da proporção de empréstimos inadimplentes. Além disso,

verificaram que houve melhoria da eficiência operacional, sugerindo que esta ocorreu por

conta de economias de escala resultantes do processo de abertura de capital. Também

atrelaram a decisão de listar as ações, principalmente, às oportunidades de crescimento

associadas com períodos de forte liquidez na economia, e não ao fato dos controladores

tentarem aproveitar a sobrevalorização das ações.

Adicionalmente, levando em conta que a maioria das ofertas de bancos brasileiros ocorreu em

grande parte através de emissão primária, os autores encontraram evidências consistentes com

o estudo de Kim e Weisbach (2007), de que a melhor explicação para as ofertas primárias

guarda relação com maiores oportunidades de crescimento e necessidade de capital.

3.2.3 Klumb (2009)

O foco da pesquisa foi investigar as motivações que levam as empresas brasileiras a abrir

capital e identificar a alocação dos recursos obtidos com os IPO´s. Klumb (2009) analisou o

desempenho operacional e financeiro ex-ante a realização do IPO para identificar as variáveis

mais representativas que levaram as empresas brasileiras a abrir capital. Além disso, avaliou o

desempenho ex-post, no intuito de testar as hipóteses da destinação dos recursos oriundos do

IPO, eventualmente omitidas nos prospectos de lançamento. O período analisado ocorreu

entre 2005 e 2007, sendo os dados pesquisados: data da fundação, PL, PELP, PC, AC, ARLP,

27

AI, AP, Vendas, Custos, Despesas Administrativas, Despesas com Vendas, Despesas

Financeiras, IRPJ e CSLL, EBITDA e CAPEX.

A pesquisa foi dividida em três partes. A primeira contemplou uma amostra com 4.729

empresas, do banco de dados da Serasa, no intuito de apresentar as características das

empresas aptas à abertura de capital, e que foi utilizada para identificar as variáveis

determinantes para a realização do IPO. A segunda contou com uma amostra de 80 empresas

que fizeram IPO em três momentos: no ano do IPO, bem como ex-ante e ex-post essa

operação. Os dados ex-post foram utilizados para testar a alocação de recursos captados com

as subscrições iniciais. A terceira parte contém as informações das 4.649 empresas

consideradas potenciais da listagem da Serasa, com vendas acima de R$ 10 milhões e que não

abriram capital no período da pesquisa.

Klumb (2009) encontrou evidências de que o Passivo Exigível Total é a variável independente

mais significante para a determinação dos fatores que motivam a abertura de capital.

Acrescentou que o EBITDA é a segunda variável mais significante, acompanhada do Capex e

das Despesas Financeiras. Com isto, o autor sugeriu que as empresas investem em ativos fixos

para a obtenção de lucros operacionais mais altos, utilizando capital de terceiros a custos

elevados. Também constatou que os recursos captados foram destinados ao aumento do PL

(oferta primárias), com ingresso de novos acionistas, e direcionados para investimentos e

aumento das vendas.

3.2.4 Wardil (2009)

Wardil (2009) analisou o impacto dos IPOs sobre o desempenho das empresas brasileiras,

comparando múltiplos calculados com base em dados contábeis ex-ante versus ex-post a

28

abertura de capital. Considerou as empresas listadas entre 2004 e 2007, tendo o foco da

análise se concentrado em três aspectos: impacto sobre o tamanho da empresa, endividamento

e lucratividade.

A amostra final consistiu de 93 empresas, sendo as variáveis estudadas: EBITDA, margem

EBITDA, RSPL (EBITDA/PL), ROE (LL/PL) e GAF (AT/PL). A metodologia utilizada por

Wardil (2009) englobou estatística descritiva, testes de médias e modelos econométricos.

Com base nas estatísticas descritivas, constatou que as médias gerais de PL e do Faturamento

apresentaram significativo aumento, sinalizando que as empresas cresceram e supôs que o

IPO teve impacto positivo sobre o crescimento do capital das empresas analisadas pois 92%

optaram por Ofertas Primárias ou Mistas. Além disso, sugeriu que o aumento da capitalização

pode ter possibilitado crescimento dos investimentos, proporcionando aumento do

faturamento.

Através da análise univariada, testou se ocorreu variação na média dos múltiplos estudados

antes e depois do IPO, utilizando testes estatísticos de igualdade de média. De acordo Wardil

(2009), ao analisar a variação das médias dos múltiplos relativos aos IPOs de 2006 e de 2007,

os resultados foram significantes para o GAF, a RSPL, mensurada pela razão entre EBITDA e

PL, e o ROE (apenas IPOs de 2006), calculado pelo Lucro Líquido/PL, indicando que

estatisticamente houve variação na média desses múltiplos.

Para testar o impacto dos IPOs sobre os múltiplos na análise multivariada, utilizou modelos

econométricos diferenciados para cada múltiplo, organizando em forma de painel. Os

resultados indicaram que o IPO teve impacto positivo sobre o EBITDA e sobre a Margem

EBITDA. Segundo o autor, o aumento do capital próprio pode ter possibilitado incremento

dos investimentos e, por conseguinte, melhora dos resultados operacionais das empresas. Com

29

relação ao GAF, constatou efeito negativo do IPO.

Embora os testes de média tenham sinalizado que houve mudança dos múltiplos de

rentabilidade, ao analisar os modelos econométricos o autor não conseguiu afirmar que a

variação teve como causa o IPO.

Wardil (2009) encontrou grande evidência de que a oferta pública inicial teve impacto sobre a

capitalização das empresas analisadas, destacando que estas tiveram aumento da capacidade

de financiamento através de emissões primárias; os acionistas puderam diversificar sua

riqueza através de ofertas secundárias. Acrescentou que a capitalização possibilitou o

aumento da geração de fluxo de caixa operacional das empresas, destacando que,

possivelmente, o aumento do capital próprio disponível levaria a um aumento do investimento

em ativos operacionais, o que não foi testado.

3.2.5 Biral (2010)

Biral (2010) pesquisou a mudança do desempenho operacional de 69 empresas brasileiras que

abriram capital no período de 2004 a 2008, através da análise dos seguintes indicadores:

ROA, ROE, EBITDA/Ativos, FCL/Ativo, Alavancagem, Crescimento de Receitas e

Crescimento de AT.

Segundo o autor, até então apenas dois trabalhos estudaram esse tema no Brasil: Schiozer et

al. (2009) e Bossolani (2009). Destacou que ampliou o escopo de análise destes autores em

dois sentidos: (i) em relação à Schiozer et al. (2009), utilizou uma amostra mais ampla,

abrangendo outros setores da economia; (ii) quanto à Bossolani (2009), ampliou a amostra,

incluindo os IPOs ocorridos em 2007 e 2008 (quase dobrando o número de empresas

analisadas) e adotando uma metodologia de pareamento (matching), no intuito de mitigar a

30

influência das mudanças macroeconômicas, regulatórias e tecnológicas que afetam

homogeneamente o desempenho das empresas de um dado setor, visando isolar o efeito da

abertura de capital propriamente dita sobre o desempenho operacional das empresas.

Inicialmente, Biral (2010) selecionou 92 empresas brasileiras que abriram capital de 2003 até

2008, através de IPOs na Bovespa. Excluiu da amostra as instituições financeiras e as

empresas que realizaram operação de fusão, considerando aquelas que possuíam matchings

que permitiam a comparação com empresas do mesmo setor, utilizando o método de

diferenças em diferenças, não a simples variação no tempo de forma absoluta. A amostra final

foi composta por 69 empresas e dividida em duas partes, antes IPO (t = -4 a t = -1) e pós-IPO

(t = +1 a t = +4).

De acordo com o autor, os resultados indicaram que, ex-ante IPO, as empresas que abriram

capital possuíam desempenho superior, em termos de rentabilidade, vis-à-vis as empresas do

grupo de controle, tendo este fato permanecido após o IPO. Também constatou que essas

empresas eram mais alavancadas e cresciam mais rapidamente em relação aos seus pares,

tanto antes quanto após o IPO.

Todavia, Biral (2010) não conseguiu verificar, com significância estatística, se o IPO é capaz

de alterar o desempenho operacional das empresas, o que atribuiu à duas possíveis hipóteses:

(i) o desempenho operacional não varia com IPO, contrariando a maioria das evidências

internacionais, mas concordando com Bossolani (2009), de que as empresas utilizam os

recursos das ofertas para aumentarem os investimentos e acelerarem o crescimento dos ativos

e receitas. Sugere que isto reduz a possibilidade de maquiagem de balanços; (ii) ausência de

dados suficientes para conclusões, pois algumas variáveis sugeriram (sem significância

estatística) tendência de piora no desempenho operacional das empresas, conforme

31

identificado em pesquisas internacionais por conta de maquiagem de balanços, market timing,

assimetria de informações e mudança na estrutura de controle.

3.2.6 Mello et al. (2010)

Mello et al. (2010) avaliaram a evolução de alguns indicadores contábil-financeiros de 62

empresas que realizaram IPO na BM&F Bovespa entre 2004 e 2007. Neste sentido, testaram

as diferenças existentes entre as médias dos indicadores de retorno, margem, estrutura,

liquidez e atividade nos períodos antes e pós-IPO. Excluíram as empresas que não possuíam

informações para mais de um exercício social antes ou após o IPO e aquelas cujos dados não

estavam disponíveis. Os autores buscaram responder as seguintes perguntas: (i) “existe

diferença significativa nestes indicadores contábil-financeiros para os períodos anterior e

posterior ao IPO?” (ii) “Se existe diferença estatisticamente significativa, o que esta diferença

mostra? Os indicadores melhoram ou pioram depois do IPO?”

A partir da premissa de que as empresas que abrem capital pretendem melhorar a

performance, rentabilidade, estrutura de capital e/ou agilizar o crescimento, os autores

testaram a hipótese de que os indicadores contábil-financeiros dessas empresas melhoraram

no período pós-IPO, em relação ao período anterior. Realizaram análise comparativa das

médias de duas amostras emparelhadas, uma anterior ao IPO e a outra posterior, para observar

se estas tiveram significante melhora, piora ou se ficaram iguais. Os índices analisados foram:

RSPL, ML, DF, LC, LG, GI e VRL. O teste de hipótese consistiu na comparação dos valores

médios das variáveis analisadas, segregadas em dois grupos, antes e depois do IPO.

Os autores constataram que os indicadores de dependência financeira e de liquidez (corrente e

geral) apresentaram sensível melhoria após a abertura de capital, ficando em linha com alguns

32

estudos anteriores, que sinalizam possível quitação de dívidas com terceiros. Os índices

margem líquida e giro do imobilizado não apresentaram alteração significativa, o que não

surpreendeu Mello et al. (2010), pois não sofrem influência direta do aumento do capital, já

que medem a eficiência e a capacidade de produção, respectivamente.

Também verificaram que, após o IPO, as receitas líquidas apresentaram aumento médio,

enquanto a rentabilidade se reduziu bastante. Os autores acreditam que “a redução no RSPL

pode refletir o prazo necessário para os investimentos gerarem lucro, o que justificaria a

importância do mercado de capitais que é de longo prazo”. Além disso, acreditam que parte

dessa piora pode ter origem na crise financeira mundial no ano de 2008, que afetou o lucro da

grande maioria das empresas, principalmente pelo fato de mais da metade das empresas da

amostra desse estudo terem aberto o capital no ano de 2007; com isto, o peso de 2008 no

cálculo da média após o IPO foi muito representativo.

3.2.7 Aldrighi (2010)

O objetivo de Aldrighi (2010) foi identificar os fatores determinantes na decisão das empresas

de realizarem IPOs na BM&F Bovespa, entre 2002 e 2008, bem como as seguintes

características econômico-financeiras ex-ante das empresas: tamanho, gastos de investimento,

crescimento das vendas, lucratividade, grau de endividamento, e setor de atuação.

Também pesquisou as escolhas relativas ao formato dos IPOs, como, por exemplo, a parcela

de oferta primária no total de oferta de ações, o segmento de listagem, a fração do maior

acionista no capital votante da empresa após o IPO, e a parcela de free-float. Ainda analisou a

relevância da conjuntura de liquidez internacional para a onda de IPOs, em particular o papel

33

dos investidores estrangeiros na aquisição das ofertas, e verificou a existência de diferenças

no desempenho e nas escolhas financeiras e de investimento das empresas antes e após o IPO.

Utilizou diversas fontes de dados e metodologias (modelos econométricos, testes de média, e

estatísticas descritivas), com destaque para o uso de três modelos: logit, probit e probit em

painel. Entre os principais resultados podem ser destacados os seguintes na pesquisa de

Aldrighi: (a) diversificação de portfólio não foi uma motivação relevante para a realização dos

IPOs no período e, com isto, não se confirmou a expectativa de descontinuidade no padrão

tradicional de forte concentração da propriedade do capital e do controle do capital das

empresas; (b) na média, houve uma queda no coeficiente de investimento das empresas após

os IPOs; (c) a reestruturação financeira não parece ser motivação para IPOs; (d) empresas

maiores, mais lucrativas, com gastos de investimento mais elevados, e que mais crescem

apresentam maior probabilidade de realizar IPO; (e) as condições favoráveis do mercado

internacional de capitais contribuíram para a onda de IPOs entre 2004 e 2007; (f) constatou

underpricing na amostra analisada de IPOs; (g) encontrou indícios de market timing dos IPOs

porém estes não foram captados pelos modelos econométricos.

34

4 METODOLOGIA

A pesquisa é quantitativa e descritiva, pois utiliza instrumentos estatísticos no tratamento dos

dados (estatística descritiva, testes de hipótese e regressões), através do software SPSS 18.0.

O objetivo principal foi examinar se houve mudança na performance operacional e financeira,

no longo prazo, das empresas brasileiras que abriram o capital no período de 2000 a 2008.

Para tal, analisou-se a evolução de seis indicadores econômico-financeiros, visando verificar

se ocorreu diferença estatisticamente significativa ao se comparar o desempenho das firmas 2

e 3 anos pré-IPO versus 3 anos pós-IPO. Foram também observados fatores que poderiam

justificar a evolução apresentada por tais indicadores.

Como objetivo secundário, esta pesquisa buscou estimar potenciais fatores determinantes da

mudança do desempenho operacional e financeiro de longo prazo das empresas que

realizaram IPO.

4.1 AMOSTRA E FONTE DE DADOS

A amostra inicial contemplou todas as empresas brasileiras que realizaram IPO´s entre 2000 e

2008, totalizando 112 IPOs, sendo 39 emissões primárias, 10 emissões secundárias e 63

emissões mistas. A escolha do período analisado foi determinada pela disponibilidade das

informações ex-ante e ex-post às listagens. O período definido, entre 2000 e 2008, concentrou

35

72% dos IPOs ocorridos entre 1995 e 2011. Todas as empresas listadas adotaram algum nível

de governança corporativa, sendo que 78% aderiram ao Novo Mercado.

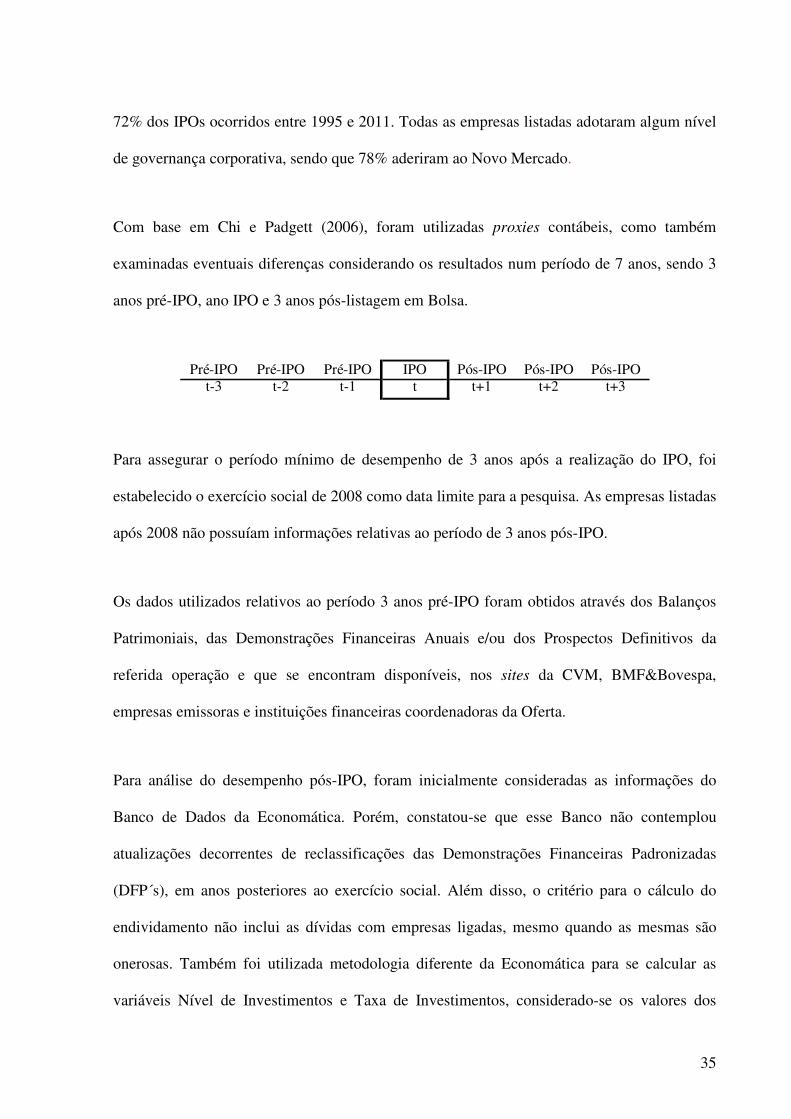

Com base em Chi e Padgett (2006), foram utilizadas proxies contábeis, como também

examinadas eventuais diferenças considerando os resultados num período de 7 anos, sendo 3

anos pré-IPO, ano IPO e 3 anos pós-listagem em Bolsa.

Pré-IPO Pré-IPO Pré-IPO IPO Pós-IPO Pós-IPO Pós-IPOt-3 t-2 t-1 t t+1 t+2 t+3

Para assegurar o período mínimo de desempenho de 3 anos após a realização do IPO, foi

estabelecido o exercício social de 2008 como data limite para a pesquisa. As empresas listadas

após 2008 não possuíam informações relativas ao período de 3 anos pós-IPO.

Os dados utilizados relativos ao período 3 anos pré-IPO foram obtidos através dos Balanços

Patrimoniais, das Demonstrações Financeiras Anuais e/ou dos Prospectos Definitivos da

referida operação e que se encontram disponíveis, nos sites da CVM, BMF&Bovespa,

empresas emissoras e instituições financeiras coordenadoras da Oferta.

Para análise do desempenho pós-IPO, foram inicialmente consideradas as informações do

Banco de Dados da Economática. Porém, constatou-se que esse Banco não contemplou

atualizações decorrentes de reclassificações das Demonstrações Financeiras Padronizadas

(DFP´s), em anos posteriores ao exercício social. Além disso, o critério para o cálculo do

endividamento não inclui as dívidas com empresas ligadas, mesmo quando as mesmas são

onerosas. Também foi utilizada metodologia diferente da Economática para se calcular as

variáveis Nível de Investimentos e Taxa de Investimentos, considerado-se os valores dos

36

investimentos classificados no DOAR (DFP´s até 2008) ou Fluxo de Caixa (DFP´s a partir de

2008). Todos os dados utilizados refletiram as informações das DFP´s, publicadas até 3 anos

após a listagem em Bolsa, obtidas nos seguintes sites: CVM, BM&FBovespa e próprias

empresas.

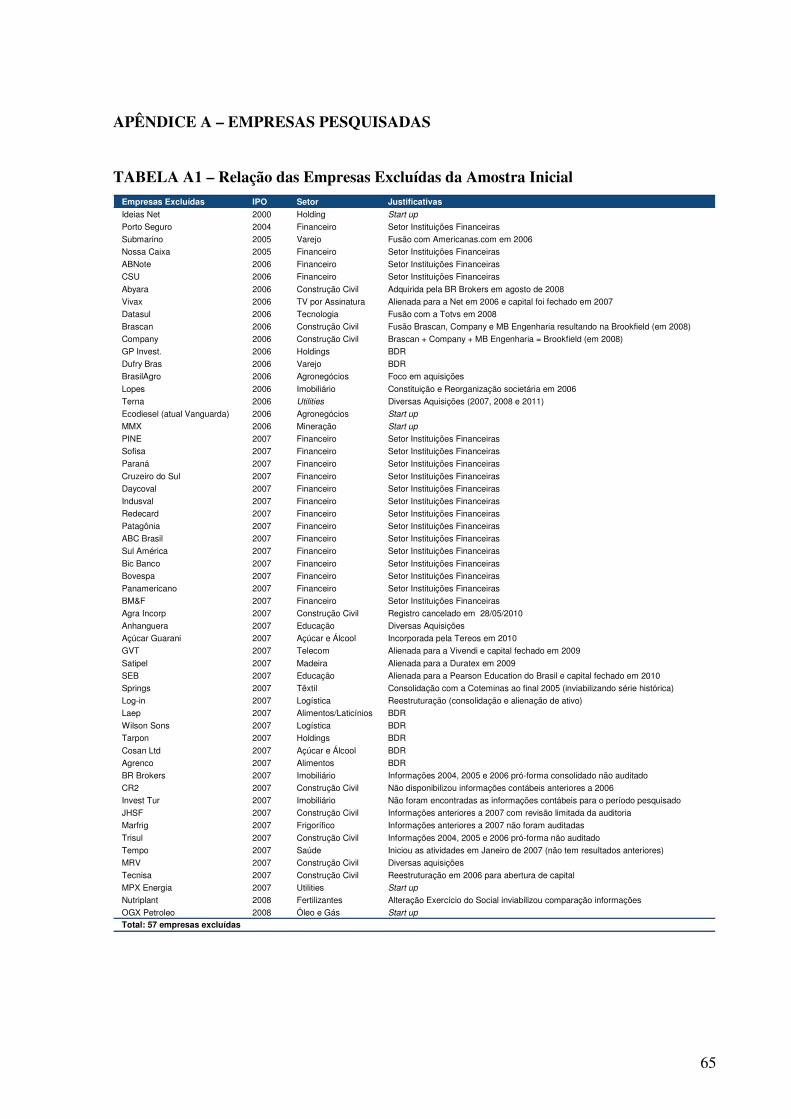

Com base no referencial teórico e empírico, foram excluídas da amostra as empresas

pertencentes aos setores cujo padrão de contabilização é diferente da maioria das atividades

econômicas, uma vez que poderiam prejudicar os resultados da análise empírica. Assim como

em Pagano et al. (1998), Bossolani (2009) e Biral (2010), foram desconsideradas 18 empresas

pertencentes ao setor financeiro.

Seguindo Biral (2010), que não considerou em seu estudo as empresas envolvidas em

processos de fusão, foram eliminadas nesta pesquisa 12 empresas que passaram por processos

de reestruturação (consolidações, fusões, fechamento de capital, etc.), que inviabilizaram a

análise dos dados.

Também foram excluídas as empresas que realizaram emissões de Brazilian Depositary

Receipts (BDRs), pois são certificados de depósito de valores mobiliários emitidos no Brasil

mas que representam valores mobiliários de emissão de companhias abertas com sede no

exterior. Além disso, foram eliminadas as empresas startup, pois também inviabilizariam a

análise comparativa do desempenho operacional e financeiro.

Por último, foram desconsideradas as empresas que não apresentaram informações pré-IPO

auditadas ou cujo Parecer dos Auditores ou Relatório de Revisão da Auditoria contivesse

ressalvas ou revisão limitada. Neste contexto, foram excluídas 57 empresas da Amostra. Na

37

Tabela A1 do Apêndice A apresenta-se a relação de todas as empresas excluídas da Amostra e

respectivas justificativas.

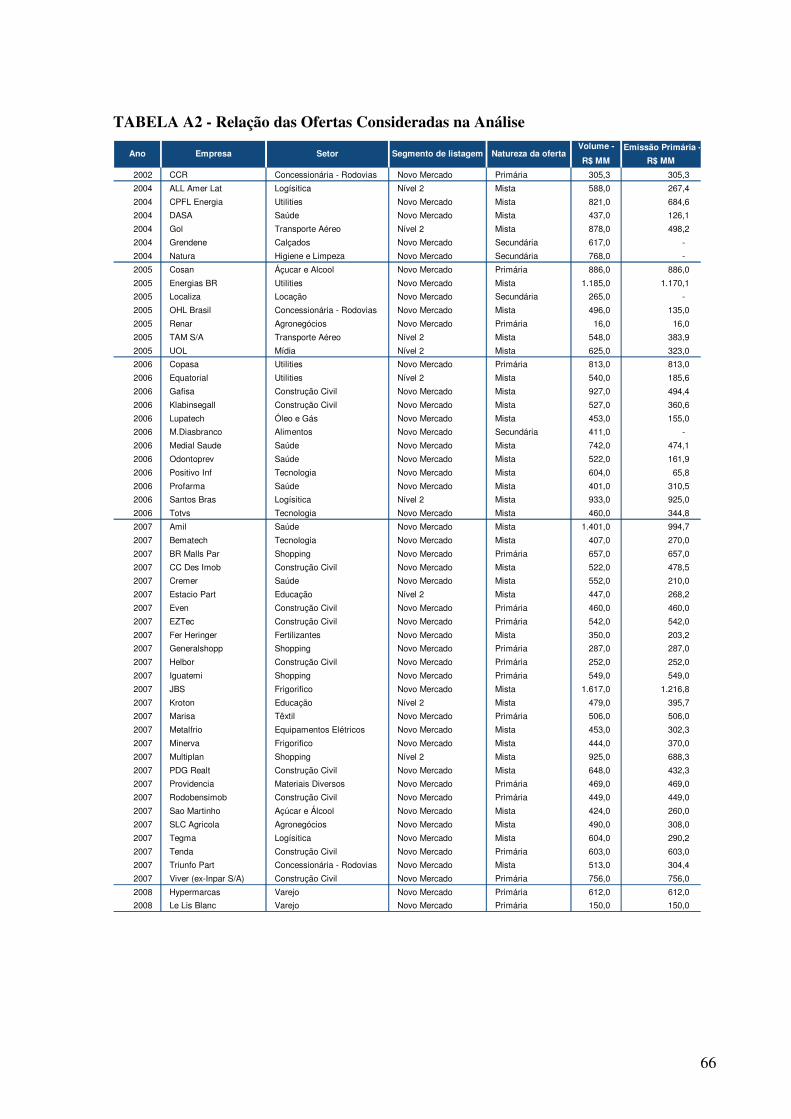

Neste contexto, a amostra reduziu-se para 55 empresas que realizaram IPOs no período entre

2000 e 2008, ou seja, 49% da amostra inicial, totalizando volume financeiro de R$ 32,3

bilhões. Verificaram-se 17 emissões apenas primárias, 4 apenas secundárias e 34 mistas (vide

Tabela no Apêndice B). Aproximadamente 84% das companhias da amostra final estão

listadas no Novo Mercado e as demais adotaram algum nível de governança corporativa.

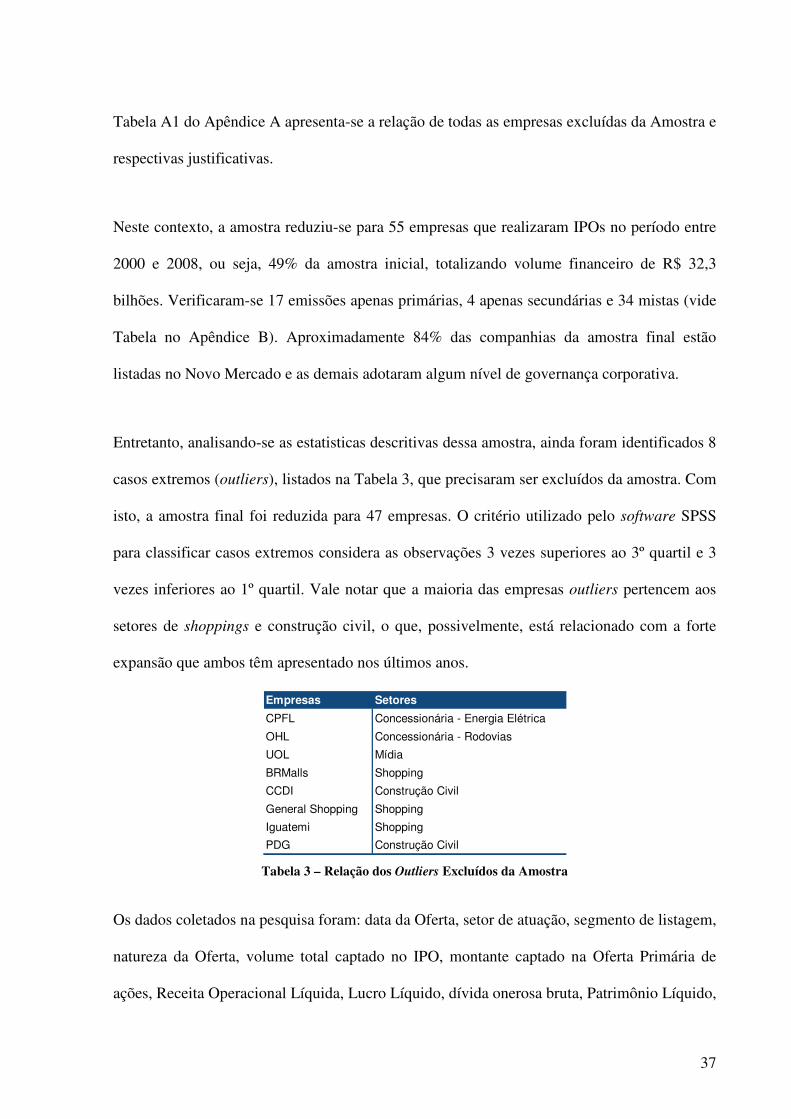

Entretanto, analisando-se as estatisticas descritivas dessa amostra, ainda foram identificados 8

casos extremos (outliers), listados na Tabela 3, que precisaram ser excluídos da amostra. Com

isto, a amostra final foi reduzida para 47 empresas. O critério utilizado pelo software SPSS

para classificar casos extremos considera as observações 3 vezes superiores ao 3º quartil e 3

vezes inferiores ao 1º quartil. Vale notar que a maioria das empresas outliers pertencem aos

setores de shoppings e construção civil, o que, possivelmente, está relacionado com a forte

expansão que ambos têm apresentado nos últimos anos.

Empresas Setores

CPFL Concessionária - Energia Elétrica

OHL Concessionária - Rodovias

UOL Mídia

BRMalls Shopping

CCDI Construção Civil

General Shopping Shopping

Iguatemi Shopping

PDG Construção Civil Tabela 3 – Relação dos Outliers Excluídos da Amostra

Os dados coletados na pesquisa foram: data da Oferta, setor de atuação, segmento de listagem,

natureza da Oferta, volume total captado no IPO, montante captado na Oferta Primária de

ações, Receita Operacional Líquida, Lucro Líquido, dívida onerosa bruta, Patrimônio Líquido,

38

Investimentos, valor da emissão, participação de estrangeiros no IPO e identificação de

empresas reguladas.

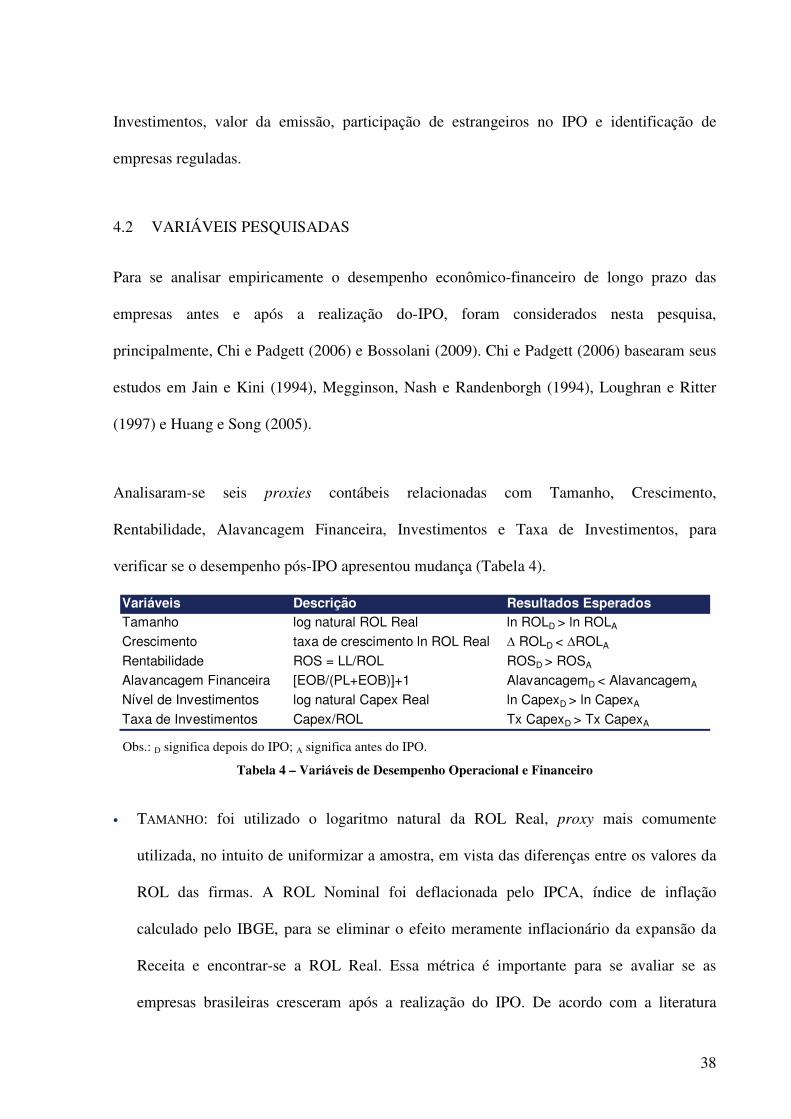

4.2 VARIÁVEIS PESQUISADAS

Para se analisar empiricamente o desempenho econômico-financeiro de longo prazo das

empresas antes e após a realização do-IPO, foram considerados nesta pesquisa,

principalmente, Chi e Padgett (2006) e Bossolani (2009). Chi e Padgett (2006) basearam seus

estudos em Jain e Kini (1994), Megginson, Nash e Randenborgh (1994), Loughran e Ritter

(1997) e Huang e Song (2005).

Analisaram-se seis proxies contábeis relacionadas com Tamanho, Crescimento,

Rentabilidade, Alavancagem Financeira, Investimentos e Taxa de Investimentos, para

verificar se o desempenho pós-IPO apresentou mudança (Tabela 4).