Orc.empresarial

71

Orçamento Empresarial Fabrizio Scavassa

-

Upload

markussuelan -

Category

Documents

-

view

43 -

download

0

Transcript of Orc.empresarial

Orçamento Empresarial

Fabrizio Scavassa

É com satisfação que a Unisa Digital oferece a você, aluno(a), esta apostila de Orçamento Empresarial, parte integrante de um conjunto de materiais de pesquisa voltado ao aprendizado dinâmico e autônomo que a educação a distância exige. O principal objetivo desta apostila é propiciar aos(às) alunos(as) uma apresentação do conteúdo básico da disciplina.

A Unisa Digital oferece outras formas de solidificar seu aprendizado, por meio de recursos multidis-ciplinares, como chats, fóruns, aulas web, material de apoio e e-mail.

Para enriquecer o seu aprendizado, você ainda pode contar com a Biblioteca Virtual: www.unisa.br, a Biblioteca Central da Unisa, juntamente às bibliotecas setoriais, que fornecem acervo digital e impresso, bem como acesso a redes de informação e documentação.

Nesse contexto, os recursos disponíveis e necessários para apoiá-lo(a) no seu estudo são o suple-mento que a Unisa Digital oferece, tornando seu aprendizado eficiente e prazeroso, concorrendo para uma formação completa, na qual o conteúdo aprendido influencia sua vida profissional e pessoal.

A Unisa Digital é assim para você: Universidade a qualquer hora e em qualquer lugar!

Unisa Digital

ApreSentAção

SUMÁrIo

IntroDUção ............................................................................................................................................... 5

1 InICIAnDo o orçAMento ........................................................................................................... 71.1 Análise de Swot ........................................................................................................................................................... 81.2 Modelo Porter (Cinco Formas Competitivas) ........................................................................................................91.3 Resumo do Capítulo ....................................................................................................................................................111.4 Atividades Propostas ...................................................................................................................................................12

2 A ConCeItUAção Do orçAMento.................................................................................... 132.1 Definição ..........................................................................................................................................................................132.2 O Objetivo da Empresa ..........................................................................................................................................142.3 As Vantagens do Sistema ...........................................................................................................................................142.4 Os Requisitos do Orçamento ...................................................................................................................................162.5 As Limitações do Orçamento ...................................................................................................................................172.6 Os Motivos Por Que o Orçamento Falha ..............................................................................................................182.7 A Sequência da Aplicação .........................................................................................................................................182.8 O Orçamento e o Elemento Humano ...................................................................................................................192.9 O Orçamento e as Empresas Brasileiras ...............................................................................................................212.10 Resumo do Capítulo .................................................................................................................................................212.11 Atividades Propostas ................................................................................................................................................22

3 IMpLAntAção Do SISteMA Do orçAMento ............................................................ 233.1 A Estrutura Organizacional .......................................................................................................................................233.2 O Sistema Contábil .......................................................................................................................................................233.3 O Período de Previsão .............................................................................................................................................243.4 A Quem Compete Cuidar do Orçamento ............................................................................................................253.5 O Ponto de Partida .......................................................................................................................................................253.6 A Criação da Nova Mentalidade ..............................................................................................................................263.7 O Organograma da Área do Orçamento .............................................................................................................263.8 Comissão do Orçamento ...........................................................................................................................................273.9 As Tarefas do Departamento de Orçamento .....................................................................................................273.10 A Infraestrutura e o Cronograma .........................................................................................................................283.11 As Informações Adicionais .....................................................................................................................................293.12 A Assistência Técnica ................................................................................................................................................293.13 A Coordenação e a Consolidação ........................................................................................................................303.14 A Preparação e a Apresentação do Orçamento Global ...............................................................................303.15 O Acompanhamento dos Relatórios ..................................................................................................................303.16 Os Estudos Especiais .................................................................................................................................................313.17 A Preparação do Plano Quinquenal ....................................................................................................................313.18 A Elaboração dos Projetos de Capital .................................................................................................................313.19 Resumo do Capítulo .................................................................................................................................................323.20 Atividades Propostas ................................................................................................................................................32

4 orçAMento De VenDAS ............................................................................................................. 334.1 A Sistemática do Orçamento de Vendas ..............................................................................................................334.2 A Análise dos Fatores Internos e Externos ......................................................................................................344.3 A Responsabilidade pela Previsão das Vendas ..................................................................................................344.4 Tipos de Previsão de Vendas ....................................................................................................................................35

4.5 Maximização das Vendas versus Maximização do Lucro ...............................................................................364.6 A Revisão das Estimativas de Vendas ....................................................................................................................374.7 Resumo do Capítulo ....................................................................................................................................................374.8 Atividade Proposta .......................................................................................................................................................37

5 orçAMento DA proDUção ................................................................................................... 395.1 O Planejamento da Produção ..................................................................................................................................395.2 O Período do Orçamento da Produção ............................................................................................................405.3 A Quantidade da Produção ......................................................................................................................................405.4 A Programação da Produção ...................................................................................................................................415.5 O Controle da Produção .............................................................................................................................................425.6 O Custo da Produção...................................................................................................................................................425.7 O Planejamento do Custo das Matérias-Primas ................................................................................................455.8 O Controle do Custo das Matérias-Primas ..........................................................................................................435.9 O Planejamento do Custo da Mão de Obra Direta ..........................................................................................445.10 Resumo do Capítulo .................................................................................................................................................445.11 Atividade Proposta ....................................................................................................................................................45

6 orçAMento DAS DeSpeSAS De DIStrIBUIção e ADMInIStrAtIVAS ......... 476.1 O Planejamento das Despesas de Distribuição ................................................................................................476.2 O Controle da Despesa de Distribuição ...........................................................................................................486.3 O Planejamento das Despesas Administrativas ................................................................................................496.4 O Controle das Despesas Administrativas ..........................................................................................................506.5 Resumo do Capítulo ....................................................................................................................................................516.6 Atividades Propostas ...................................................................................................................................................51

7 o orçAMento De InVeStIMentoS e orçAMento De CAIXA ...................... 537.1 Objetivo do Orçamento de Investimento ...........................................................................................................537.2 Objetivo do Orçamento de Caixa .......................................................................................................................547.3 Principais Componentes do Orçamento de Caixa ...........................................................................................557.4 As Demonstrações Financeiras Projetadas: o Balanço Patrimonial Projetado ......................................557.5 Principais Componentes do Balanço Patrimonial ............................................................................................557.6 A Demonstração de Resultados do Exercício ....................................................................................................567.7 Principais Componentes da Demonstração de Resultados do Exercício ...............................................567.8 Resumo do Capítulo ....................................................................................................................................................567.9 Atividades Propostas ...................................................................................................................................................57

8 o ControLe orçAMentÁrIo ................................................................................................. 598.1 Definição ..........................................................................................................................................................................598.2 Resumo do Capítulo ................................................................................................................................................608.3 Atividades Propostas ...................................................................................................................................................60

9 GoVernAnçA CorporAtIVA e SArBAneS-oXLeY ACt ...................................... 619.1 Governança Corporativa ........................................................................................................................................629.2 Novo Mercado - Conheça o Novo Mercado .......................................................................................................659.3 Sarbanes-Oxley Act .......................................................................................................................................................679.4 Fraudes e Corrupções - Grandes Escândalos .....................................................................................................689.5 Resumo do Capítulo ....................................................................................................................................................709.6 Atividades Propostas ...................................................................................................................................................71

reSpoStAS CoMentADAS DAS AtIVIDADeS propoStAS ..................................... 73

reFerÊnCIAS ............................................................................................................................................. 77

GLoSSÁrIo .................................................................................................................................................. 79

Unisa | Educação a Distância | www.unisa.br5

IntroDUção

Olá caro(a) aluno(a)

Seja bem-vindo(a) ao nosso módulo de Orçamento Empresarial, neste material você encontrará in-formações básicas para a elaboração do orçamento dentro de uma empresa.

Este conteúdo abordará desde o início do orçamento através do planejamento estratégico da em-presa. Vamos identificar também, os primeiros itens da elaboração do orçamento desde a venda até a produção e despesas. Basicamente você será informado sobre as técnicas mais comuns utilizadas para projeções e estimativas para a empresa.

Como você sabe, muitas empresas utilizam o orçamento para efetuar o seu planejamento anual, tanto financeiro, quanto estratégico e de gestão administrativa.

Desejo a você um ótimo módulo e bons estudos durante esse período. Espero que este conteúdo ajude você em sua vida tanto profissional quanto sua vida pessoal, muito sucesso a você caro(a) aluno(a).

Fico à disposição para o que se fizer necessário.

Um grande abraço e sucesso.

Prof. Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br7

1 InICIAnDo o orçAMento

Estimado(a) aluno(a), para iniciar o orçamen-to de um negócio, primeiramente é necessário sa-ber aonde se quer chegar, qual o objetivo e as me-tas da sua organização.

Esse start no orçamento será dado após ter em mãos as premissas de mercado, como, por exemplo: Taxa do Dólar, índices de crescimentos e inflação, como Produto Interno Bruto (PIB); Índi-ce de Preços ao Consumidor Amplo (IPCA) – Fon-te IBGE; Índice Nacional de Preços ao Consumidor (INPC) – Fonte IBGE; Índice Geral de Preços do Mer-cado (IGP-M) – Fonte FGV; Taxa do Sistema Especial de Liquidação e Custódia (Selic) – Fonte Departa-mento de Operações de Mercado Aberto do Ban-co Central (Demab); Taxa de Juros Bancários; e, em alguns casos, taxa do Euro (Moeda reconhecida pe-los países na União Europeia).

Ambiente Externo: a análise é composta de fatores macroambiente (demográficos, eco-nômicos, tecnológicos, legais, e socioculturais) e microambiente (clientes, concorrentes, canais de distribuição e fornecedores). Para cada uma dessas forças, devem ser identificadas e classificadas as oportunidades e ameaças.

Ambiente Interno: é o esforço sistêmico e metódico de ampliação de conhecimentos dos elementos da organização e do sistema em que ela está situada. É um esforço dirigido a aumentar o conhecimento que se tem da Organização, sua performance financeira, seus empregados, seus produtos, suas estruturas organizacionais, seus concorrentes e seus clientes.

Stakeholders: stakeholders são as pessoas e os grupos de interesse que necessitam da informa-ção Contábil:

a) Sócios, acionistas, quotistas;

b) Administradores, diretores e executivos;

c) Bancos;

d) Governo e entidades governamentais;

e) Clientes / fornecedores, pessoa física e pessoa jurídica;

f ) Concorrentes e competidores;

g) Funcionários e colaboradores;

h) Mídia.

DicionárioDicionário

O termo inglês stakeholder refere-se a uma pessoa, grupo ou entidade com legítimos in-teresses nas ações e no desempenho de uma organização e cujas decisões e atuações pos-sam afetar, direta ou indiretamente, essa outra organização.

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br8

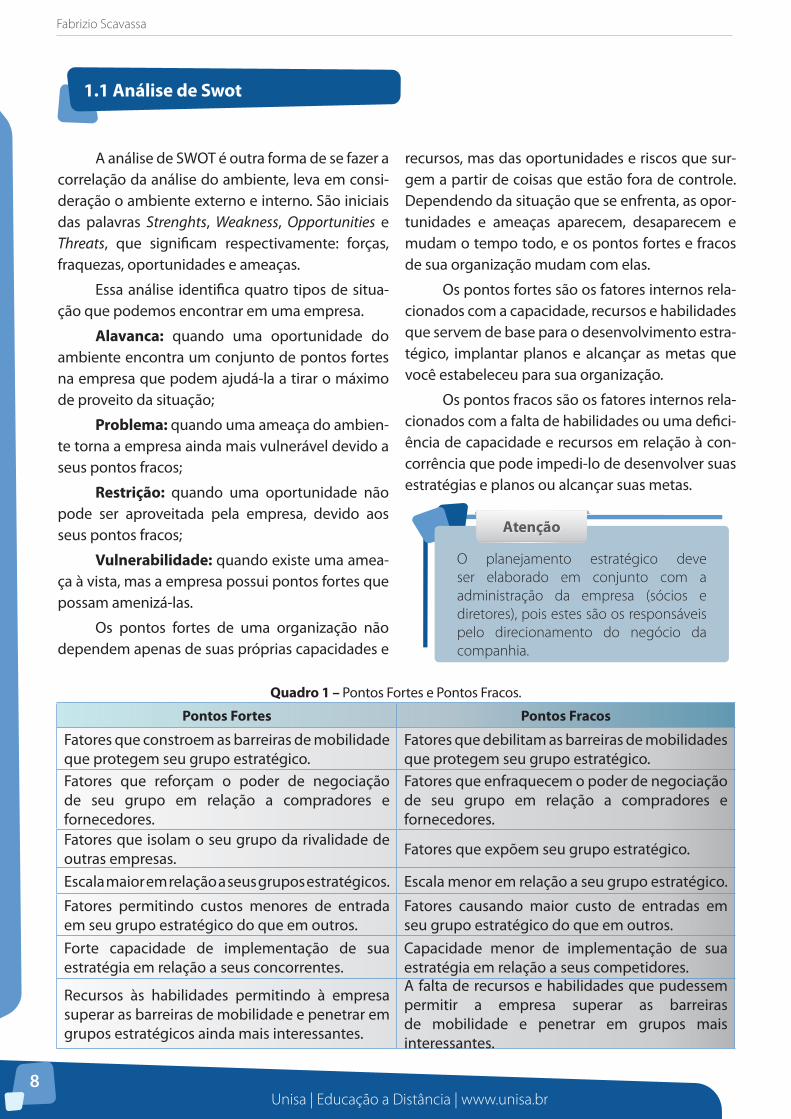

A análise de SWOT é outra forma de se fazer a correlação da análise do ambiente, leva em consi-deração o ambiente externo e interno. São iniciais das palavras Strenghts, Weakness, Opportunities e Threats, que significam respectivamente: forças, fraquezas, oportunidades e ameaças.

Essa análise identifica quatro tipos de situa-ção que podemos encontrar em uma empresa.

Alavanca: quando uma oportunidade do ambiente encontra um conjunto de pontos fortes na empresa que podem ajudá-la a tirar o máximo de proveito da situação;

Problema: quando uma ameaça do ambien-te torna a empresa ainda mais vulnerável devido a seus pontos fracos;

Restrição: quando uma oportunidade não pode ser aproveitada pela empresa, devido aos seus pontos fracos;

Vulnerabilidade: quando existe uma amea-ça à vista, mas a empresa possui pontos fortes que possam amenizá-las.

Os pontos fortes de uma organização não dependem apenas de suas próprias capacidades e

recursos, mas das oportunidades e riscos que sur-gem a partir de coisas que estão fora de controle. Dependendo da situação que se enfrenta, as opor-tunidades e ameaças aparecem, desaparecem e mudam o tempo todo, e os pontos fortes e fracos de sua organização mudam com elas.

Os pontos fortes são os fatores internos rela-cionados com a capacidade, recursos e habilidades que servem de base para o desenvolvimento estra-tégico, implantar planos e alcançar as metas que você estabeleceu para sua organização.

Os pontos fracos são os fatores internos rela-cionados com a falta de habilidades ou uma defici-ência de capacidade e recursos em relação à con-corrência que pode impedi-lo de desenvolver suas estratégias e planos ou alcançar suas metas.

1.1 Análise de Swot

AtençãoAtenção

O planejamento estratégico deve ser elaborado em conjunto com a administração da empresa (sócios e diretores), pois estes são os responsáveis pelo direcionamento do negócio da companhia.

Quadro 1 – Pontos Fortes e Pontos Fracos.

Pontos Fortes Pontos Fracos

Fatores que constroem as barreiras de mobilidade que protegem seu grupo estratégico.

Fatores que debilitam as barreiras de mobilidades que protegem seu grupo estratégico.

Fatores que reforçam o poder de negociação de seu grupo em relação a compradores e fornecedores.

Fatores que enfraquecem o poder de negociação de seu grupo em relação a compradores e fornecedores.

Fatores que isolam o seu grupo da rivalidade de outras empresas. Fatores que expõem seu grupo estratégico.

Escala maior em relação a seus grupos estratégicos. Escala menor em relação a seu grupo estratégico.

Fatores permitindo custos menores de entrada em seu grupo estratégico do que em outros.

Fatores causando maior custo de entradas em seu grupo estratégico do que em outros.

Forte capacidade de implementação de sua estratégia em relação a seus concorrentes.

Capacidade menor de implementação de sua estratégia em relação a seus competidores.

Recursos às habilidades permitindo à empresa superar as barreiras de mobilidade e penetrar em grupos estratégicos ainda mais interessantes.

A falta de recursos e habilidades que pudessem permitir a empresa superar as barreiras de mobilidade e penetrar em grupos mais interessantes.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br9

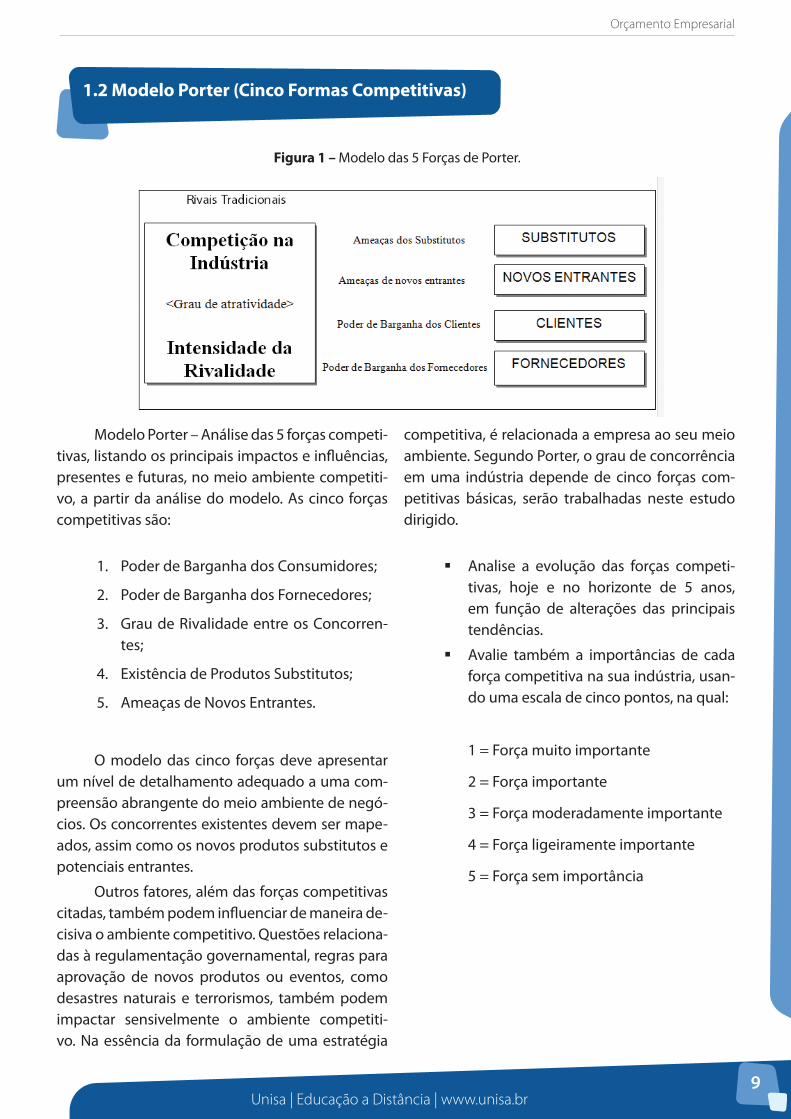

Figura 1 – Modelo das 5 Forças de Porter.

1.2 Modelo Porter (Cinco Formas Competitivas)

Modelo Porter – Análise das 5 forças competi-tivas, listando os principais impactos e influências, presentes e futuras, no meio ambiente competiti-vo, a partir da análise do modelo. As cinco forças competitivas são:

1. Poder de Barganha dos Consumidores;

2. Poder de Barganha dos Fornecedores;

3. Grau de Rivalidade entre os Concorren-tes;

4. Existência de Produtos Substitutos;

5. Ameaças de Novos Entrantes.

O modelo das cinco forças deve apresentar um nível de detalhamento adequado a uma com-preensão abrangente do meio ambiente de negó-cios. Os concorrentes existentes devem ser mape-ados, assim como os novos produtos substitutos e potenciais entrantes.

Outros fatores, além das forças competitivas citadas, também podem influenciar de maneira de-cisiva o ambiente competitivo. Questões relaciona-das à regulamentação governamental, regras para aprovação de novos produtos ou eventos, como desastres naturais e terrorismos, também podem impactar sensivelmente o ambiente competiti-vo. Na essência da formulação de uma estratégia

competitiva, é relacionada a empresa ao seu meio ambiente. Segundo Porter, o grau de concorrência em uma indústria depende de cinco forças com-petitivas básicas, serão trabalhadas neste estudo dirigido.

�� Analise a evolução das forças competi-tivas, hoje e no horizonte de 5 anos, em função de alterações das principais tendências.

�� Avalie também a importâncias de cada força competitiva na sua indústria, usan-do uma escala de cinco pontos, na qual:

1 = Força muito importante

2 = Força importante

3 = Força moderadamente importante

4 = Força ligeiramente importante

5 = Força sem importância

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br10

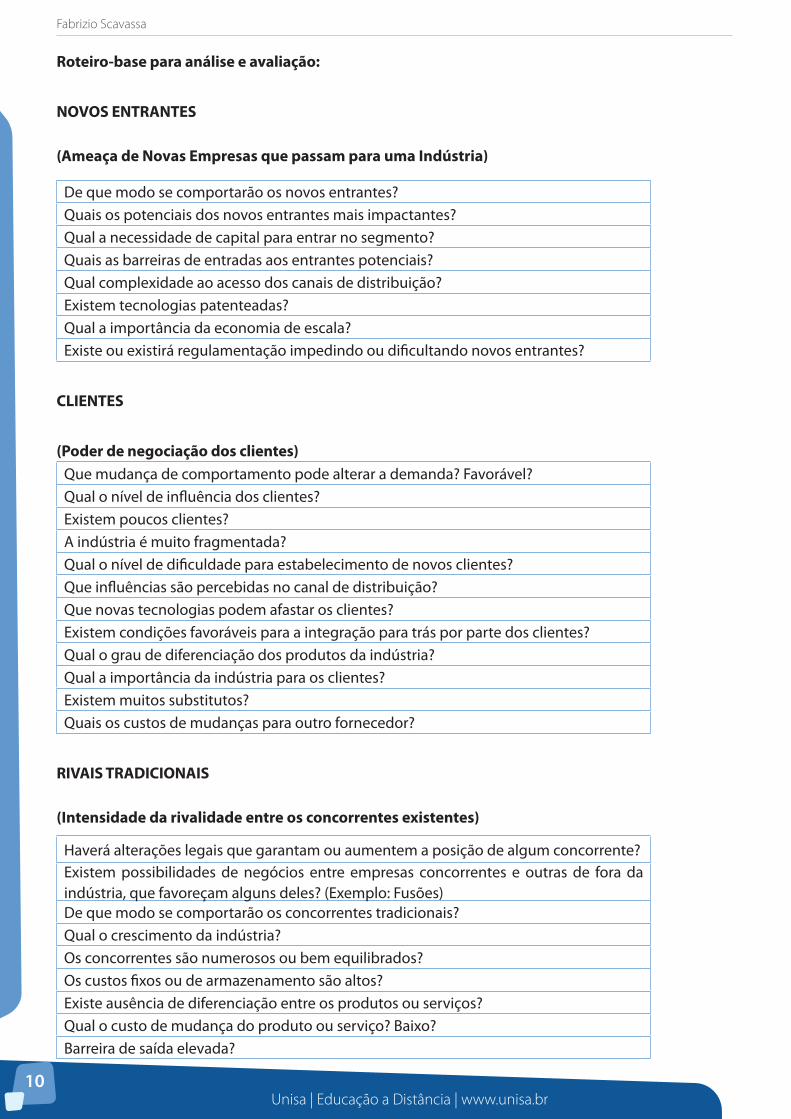

Roteiro-base para análise e avaliação:

NOVOS ENTRANTES

(Ameaça de Novas Empresas que passam para uma Indústria)

De que modo se comportarão os novos entrantes?Quais os potenciais dos novos entrantes mais impactantes?Qual a necessidade de capital para entrar no segmento?Quais as barreiras de entradas aos entrantes potenciais?Qual complexidade ao acesso dos canais de distribuição?Existem tecnologias patenteadas?Qual a importância da economia de escala?Existe ou existirá regulamentação impedindo ou dificultando novos entrantes?

CLIENTES

(Poder de negociação dos clientes)Que mudança de comportamento pode alterar a demanda? Favorável?Qual o nível de influência dos clientes?Existem poucos clientes?A indústria é muito fragmentada?Qual o nível de dificuldade para estabelecimento de novos clientes?Que influências são percebidas no canal de distribuição? Que novas tecnologias podem afastar os clientes?Existem condições favoráveis para a integração para trás por parte dos clientes?Qual o grau de diferenciação dos produtos da indústria? Qual a importância da indústria para os clientes?Existem muitos substitutos?Quais os custos de mudanças para outro fornecedor?

RIVAIS TRADICIONAIS

(Intensidade da rivalidade entre os concorrentes existentes)

Haverá alterações legais que garantam ou aumentem a posição de algum concorrente?Existem possibilidades de negócios entre empresas concorrentes e outras de fora da indústria, que favoreçam alguns deles? (Exemplo: Fusões) De que modo se comportarão os concorrentes tradicionais?Qual o crescimento da indústria?Os concorrentes são numerosos ou bem equilibrados?Os custos fixos ou de armazenamento são altos?Existe ausência de diferenciação entre os produtos ou serviços?Qual o custo de mudança do produto ou serviço? Baixo?Barreira de saída elevada?

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br11

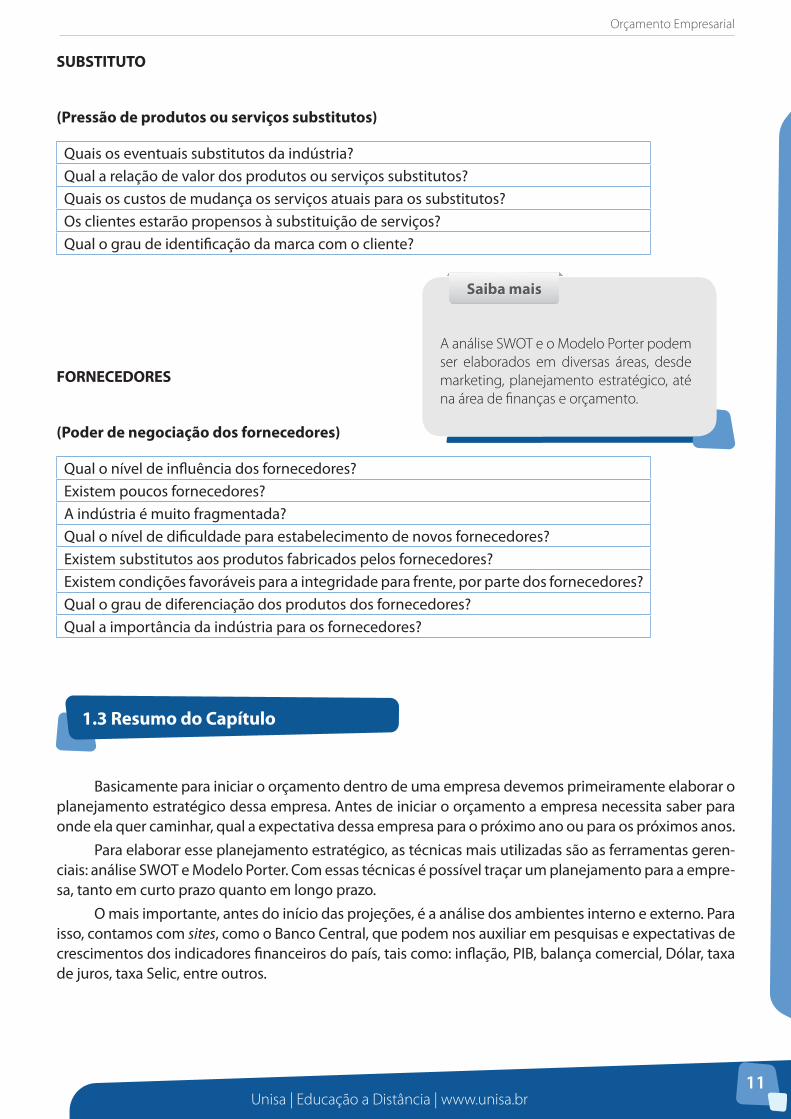

SUBSTITUTO

(Pressão de produtos ou serviços substitutos)

Quais os eventuais substitutos da indústria?Qual a relação de valor dos produtos ou serviços substitutos? Quais os custos de mudança os serviços atuais para os substitutos?Os clientes estarão propensos à substituição de serviços?Qual o grau de identificação da marca com o cliente?

FORNECEDORES

(Poder de negociação dos fornecedores)

Qual o nível de influência dos fornecedores?Existem poucos fornecedores?A indústria é muito fragmentada?Qual o nível de dificuldade para estabelecimento de novos fornecedores?Existem substitutos aos produtos fabricados pelos fornecedores?Existem condições favoráveis para a integridade para frente, por parte dos fornecedores?Qual o grau de diferenciação dos produtos dos fornecedores?Qual a importância da indústria para os fornecedores?

1.3 Resumo do Capítulo

Basicamente para iniciar o orçamento dentro de uma empresa devemos primeiramente elaborar o planejamento estratégico dessa empresa. Antes de iniciar o orçamento a empresa necessita saber para onde ela quer caminhar, qual a expectativa dessa empresa para o próximo ano ou para os próximos anos.

Para elaborar esse planejamento estratégico, as técnicas mais utilizadas são as ferramentas geren-ciais: análise SWOT e Modelo Porter. Com essas técnicas é possível traçar um planejamento para a empre-sa, tanto em curto prazo quanto em longo prazo.

O mais importante, antes do início das projeções, é a análise dos ambientes interno e externo. Para isso, contamos com sites, como o Banco Central, que podem nos auxiliar em pesquisas e expectativas de crescimentos dos indicadores financeiros do país, tais como: inflação, PIB, balança comercial, Dólar, taxa de juros, taxa Selic, entre outros.

Saiba maisSaiba mais

A análise SWOT e o Modelo Porter podem ser elaborados em diversas áreas, desde marketing, planejamento estratégico, até na área de finanças e orçamento.

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br12

1.4 Atividades Propostas

1. Qual é a importância, para uma empresa, em fazer o planejamento estratégico antes de iniciar o orçamento?

2. Quais os itens básicos para elaborar a análise SWOT?

3. Quais os itens básicos para elaborar o Modelo Porter?

Unisa | Educação a Distância | www.unisa.br13

2 A ConCeItUAção Do orçAMento

Caro(a) aluno(a), tem sido muito generali-zado, em nosso meio administrativo, o uso dos termos e expressões: “orçamento”, “plano orça-mentário”, “controle orçamentário”, “administração e controle orçamentário” etc. São palavras soltas, tiradas das traduções ou de artigos de diferentes autores, mas que procuram indicar um assunto: o “orçamento”. O que é orçamento?

Essa definição indica a existência de finali-dades diversas para a elaboração dos orçamentos. Podem-se observar, de pronto, duas funções prin-cipais do orçamento. A primeira função é funcionar como um plano que engloba os fatores futuros da operação que os exprime em termos econômico--financeiros, para que sobre eles possa atuar a se-gunda função: o controle.

Segundo Lemes; RIGO & Cherobim, embora focalizem o mesmo alvo – ou seja, o plano financei-ro da empresa –, alguns autores já abordam o lado da política financeira da empresa como um todo, visando a atingir o alvo final. Subentende-se que a tarefa de fixar o alvo para medir as realizações não se localiza apenas na etapa do seu controle, con-forme citado por estes autores em seguida, ao ex-por características de um orçamento devidamente aplicado. Para Lemes; RIGO & Cherobim, esse plano:

1. Abrange todas as operações da empre-sa;

2. Relaciona a receita das vendas, no seu total e por seções, aos custos e despesas correspondentes;

3. Estabelece operações predeterminadas e objetivos financeiros predetermina-dos; olha para o futuro; e não se restrin-ge simplesmente a uma comparação en-tre os resultados reais e o padrão.

Conforme o item 3, o orçamento não se limi-ta apenas à fase de controle, que se caracteriza pela comparação entre o realizado e o orçado, mas olhe sempre à frente, com a finalidade de sondar as pos-sibilidades futuras, visando ao estabelecimento de objetivos.

A gestão orçamentária se apoia em previ-sões, em função das condições internas e externas da empresa. A partir dessas previsões, os respon-sáveis pela empresa recebem atribuições – progra-mas e meios – para um período limitado em valor e em quantidade.

Em períodos regulares, é efetuado um con-fronto entre esses orçamentos e as realizações, a fim de realçar as diferenças que se verificarem. A explicação dessas diferenças constitui o controle.

Na primeira parte dessa definição, estão foca-lizados os dois aspectos que atuam diretamente na elaboração do orçamento: as condições externas – como a concorrência, os fatores macroeconômicos etc. – e as condições internas, como a produção, o potencial de venda, o processo administrativo, a solidez financeira etc. Tais conhecimentos são de-cisivos para a determinação da política global da empresa.

2.1 Definição

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br14

Nessa definição, estão abordados também os conceitos da responsabilidade e da autoridade dos executivos no desempenho de suas funções.

O orçamento não deve ser imposto, mas aceito, de comum acordo, por todos aqueles que assumem a responsabilidade de atingir determina-do alvo. Daí se deduz que o fator psicológico de-sempenha importante papel na execução do plano orçamentário. De conformidade com as linhas refe-ridas, o orçamento empresarial consiste, essencial-mente, em um plano de trabalho coordenado, e

no controle desse plano. Tanto um quanto o outro possuem variadas maneiras de ação, o que tentare-mos demonstrar nas páginas seguintes.

AtençãoAtenção

O orçamento não deve ser a solução para todos os problemas das empresas, pois ele trata-se de uma estimativa, e toda estimativa está sujeita a erros e variações.

2.2 O Objetivo da Empresa

No mundo dos negócios de hoje, estimado(a) aluno(a), dá-se à conservação do lucro ênfase dife-rente da que lhe era dada no passado.

Conforme vimos anteriormente, o lucro que toda empresa moderna continua a ser o resulta-do favorável ao fim de cada período de atividade - conciliável, entretanto, com o bem-estar da coleti-vidade, mediante o atendimento das necessidades desta.

Em sentido amplo, a organização empresa-rial é uma instituição econômica. Ela é criada prin-cipalmente para fornecer ao público os bens ou serviços necessitados ou desejados. Esse objetivo é fundamental. Aos olhos dos clientes, e de uma perspectiva econômica, não há outro motivo para a existência da empresa que não seja os serviços que ela presta. Se esse objetivo da prestação não for alcançado, a organização acabará definhando e morrendo.

Para atingir esse objetivo, a empresa moder-na tem as vistas voltadas para o aperfeiçoamento. Através de intensos programas de pesquisas, a produção e a comercialização têm recebido me-lhoramentos contínuos. Também a administração financeira tem melhorado dia a dia. Outrora, as empresas contentavam-se com métodos rudimen-tares de registro. Hoje em dia, dados e informações diversos fluem ao encontro do desejo do empre-sário, prestando-lhe grande ajuda nas tomadas de decisões. As estatísticas referentes ao passado já não satisfazem à curiosidade nem às necessidades dos homens de empresa, que procuram investigar as possibilidades futuras para traçar metas. Daí nasceu a técnica da previsão microeconômica, co-mumente chamada – no seu sentido financeiro – “Orçamento Empresarial”.

2.3 As Vantagens do Sistema

São muitas as vantagens que a implantação de um sistema de orçamento pode trazer para a empresa. Tais vantagens ultrapassam, às vezes, o domínio financeiro que lhe é próprio.

Do ponto de vista do planejamento, o sis-tema orçamentário movimenta o ambiente, pois conscientiza o dever de cada funcionário, gerente ou executivo na organização.

Do ponto de vista do controle, o sistema or-çamentário incute no espírito de cada funcionário a noção do custo, da economia e do lucro, através de normas internas que têm por finalidade princi-pal evitar desperdícios para maior rentabilidade.

O planejamento do lucro estimula o apareci-mento, na organização interna, de uma atmosfera

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br15

de consciência em relação ao lucro, de consciên-cia em relação ao custo, e de parcimônia. Como todos os supervisores e gerentes da empresa são obrigados a participar do desenvolvimento desse plano de lucro e a explicar as divergências que se verificam entre o desempenho real e os objetivos orçados, eles precisam ter consciência dos fatores que levam à boa e à má performance. Essa consci-ência gera a responsabilidade em relação ao lucro, e dá ímpeto à procura de oportunidade para a sua obtenção.

Do ponto de vista da análise, o sistema de orçamento permite determinar os pontos vulnerá-veis da empresa, para medidas saneadoras, e seus pontos favoráveis, para um maior aproveitamento. A comparação entre o presente e o passado, e en-tre o real e o orçado permite encontrar a causa de inúmeros fatos financeiros, conhecimentos para os dirigentes tomarem decisões.

Do ponto de vista psicológico, nada é mais atuante do que o fato de todos os empregados, mesmo os mais humildes, sentirem sua participa-ção direta em um plano de trabalho que envolve toda a organização, sem distinção entre os graus hierárquicos.

Em síntese, essas vantagens podem ser assim resumidas:

1. O uso mais racional dos recursos pró-prios, seja para o investimento no imo-bilizado, seja para o financiamento dos itens do ativo circulante.

2. A moderação nos planos de despesas, pois qualquer gasto substancial é pon-derado sob o prisma de sua rentabilida-de em termos do lucro final.

3. A determinação da responsabilidade para cada função da empresa.

4. A coordenação entre todos os setores da empresa, pois seu alvo comum é o lucro a ser atingido conforme o orçamento.

5. A combinação, de forma fria e impesso-al, dos melhores julgamentos dos diver-sos setores responsáveis pelo resultado empresarial. A avaliação de tais julga-

mentos oferece uma base para melhores decisões, evitando, assim, otimismo ex-cessivo ou pessimismo exagerado.

6. Pelo seu mecanismo de operação, o or-çamento serve de válvula de segurança para a administração. Através de com-parações entre estimativas e realizações, localizam-se os pontos frágeis do meca-nismo empresarial. O orçamento indi-ca, portanto, o caminho que a empresa deve percorrer para alcançar maior de-senvolvimento com maior segurança.

7. Além de permitir o uso mais racional dos recursos próprios, o orçamento regulari-za também o uso dos recursos de tercei-ros, dentro dos limites do lucro projeta-do.

8. O orçamento é um ferramental podero-so para a avaliação dos resultados das políticas de vendas, de produção e finan-ceira da empresa.

9. Os estudos e análises diversos da poten-cialidade do mercado, da receptividade do produto, dos métodos de comercia-lização e manufatura, que constituem passos normais do processo orçamen-tário, permitem o descortino de meios e modos de reforçar ou ampliar mais ainda novos horizontes para as atividades da empresa.

10. Também no plano do custo fabril, o pro-cesso orçamentário exige, inexoravel-mente, a atenção da administração ao uso mais econômico da mão de obra, das matérias- primas e de outros ele-mentos dos custos.

11. Como resultante de várias provisões se-toriais, a posição de caixa, uma das peças fundamentais do orçamento, fornece in-formações sobre o quando e quanto o numerário será necessário, e se de ori-gem interna ou externa. Tais estimativas só podem ser obtidas com o uso siste-mático do orçamento.

12. O orçamento estabelece um alvo a atin-

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br16

gir, ao mesmo tempo em que oferece meios para aferir se o desempenho al-cançado está próximo ou distante desse alvo. Constitui em si um teste da habili-dade do administrador, no tocante à sua atuação em relação ao estimado.

13. As empresas que possuem sistema or-çamentário em bom funcionamento go-zam sempre de maior prestígio junto às

fontes externas de financiamento, bem como junto aos investidores.

14. Como condição primordial do próprio processo de trabalho, o orçamento re-quer que a administração se fortaleça, mediante o aperfeiçoamento contínuo do seu sistema de registro, análises e re-latórios, indispensáveis à tomada de de-cisões.

2.4 Os Requisitos do Orçamento

Para obter as vantagens que o sistema orça-mentário oferece, há requisitos óbvios:

Apoio da cúpula administrativa: condição imprescindível devido aos atritos que normalmen-te surgem no processo de controle. Se a organiza-ção deseja um orçamento bem-sucedido, é abso-lutamente necessário que cada um dos membros da direção, a começar pelo Presidente, lhe dê apoio completo. O ímpeto e o rumo precisam partir da própria cúpula.

Uma organização adequada: básico, no tocante à responsabilidade e à autoridade, para o controle efetivo. Sem uma organização definitiva, não será possível determinar quem é o responsável por determinada situação deficitária. Essa impossi-bilidade invalida a premissa de que o orçamento empresarial tem por objetivo eliminar desperdí-cios.

Um sistema de contabilização racional: que permita as análises e comparações necessá-rias, nos pormenores devidos. Essas normas contá-beis servem também de base para o planejamento financeiro. Sem essa base comum, a contabilidade poderá registrar fatos reais que não correspondam aos estimados, o que falseará as comparações pos-teriores e conduzirá a decisões errôneas.

Um sistema orçamentário adequado: cada empresa tem suas necessidades específicas, decor-rentes da natureza de suas atividades. Para obter resultados favoráveis, ela precisa possuir um sis-tema de trabalho definido, capaz de lhe oferecer meios mais seguros para seu controle.

Conforme mencionado, o funcionamento de um sistema orçamentário depende de vários fato-res, alguns de natureza técnica e outros de natu-reza psicológica. Apesar dos inúmeros benefícios que podem propiciar à empresa, sua implantação requer medidas cautelosas.

A gestão orçamentária é uma técnica difícil de manejar e custosa de executar. Não se compre-ende um esforço, na empresa, senão com base em motivos bem precisos e em intenções bem deter-minadas.

O estudo dessas motivações deve ser condu-zido de modo a mostrar como cada pessoa, dentro da empresa, se beneficia do funcionamento de tal técnica, levando-a, por conseguinte, a contribuir para a sua implantação.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br17

Apesar das ponderações feitas sobre os as-pectos positivos do orçamento, entende-se que nem sempre a implantação do sistema orçamentá-rio levará, necessariamente, a empresa a ser bem--sucedida. Quem pretender adotar tal processo de trabalho deverá estar perfeitamente ciente das possibilidades tanto de êxito quanto de fracasso. Tudo depende da habilidade do técnico, das con-dições em que se encontra a empresa e o elemento humano necessário. Qualquer plano orçamentário, por melhor que seja, tem suas limitações.

Em primeiro lugar, todo orçamento baseia-se em estimativas. Por mais acuradas, estas represen-tam apenas tentativas de acerto. A previsão econô-mica não é uma ciência exata. O fator “homem” tem papel preponderante em sua determinação. Os im-pulsos emocionais da massa consumidora podem alterar radicalmente a tendência das vendas de determinado setor. Em certos casos, é impossível determinar com segurança o rumo dos negócios, devido às suas alterações constantes. Dessa manei-ra, reconhece-se que a qualidade de um orçamen-to depende do grau de acerto das suas previsões relativas aos fatores básicos.

Em segundo lugar, muitos empresários exa-geram as propriedades da prática orçamentária, tomando-a como resposta para todos os males e supondo que sua aplicação dispensa a atuação dos administradores. A crença de que o plano orça-mentário possa transformar prejuízo em lucro do dia para a noite só fará desapontar os mal-informa-dos sobre a utilidade desse processo de trabalho.

Em terceiro lugar, a aplicação do sistema or-çamentário é prejudicada pela atitude preconcebi-da de muitos homens de empresa, no sentido de que:

1. “As condições do mercado são tão flui-das e incertas, qualquer estimativa a seu respeito é trabalho inútil;”

2. “O mais importante é vender, controle orçamentário é luxo que só acarretará mais despesas;”

3. “Há duas gerações nossa empresa ex-perimenta altas e baixas de todo tipo, mesmo assim conseguimos sobreviver e crescer sem orçamento: por que, agora, orçamento?”

No que diz respeito à primeira observação, sobre as condições instáveis do mercado, mencio-na-se apenas que uma das características do orça-mento é a flexibilidade, isto é, mesmo quando a situação do mercado muda drasticamente em re-lação à situação do plano original, a empresa tem meios para ajustar-se a novas conjunturas. Daí a razão por que muitas empresas adotam, concomi-tantemente, orçamento anual e previsão trimestral.

Quanto ao aspecto de que quanto mais a em-presa vende, melhor, devendo, portanto, concen-trar toda sua atenção na comercialização dos seus produtos, observa-se que a crença generalizada de que as empresas devem procurar vender o máxi-mo possível, na suposição de que seus lucros se-rão proporcionais às vendas, tem lógica aparente, mas nem sempre é respaldada pela prática. Há cir-cunstâncias em que, no cômputo total, a empresa é lucrativa, mas se suas atividades forem desdobra-das por linhas de produtos, certos setores poderão mostrar-se extremamente deficientes. O processo orçamentário permite visualizar de perto a evo-lução de cada linha de produtos, não apenas em confronto com seu passado, mas também com os planos preestabelecidos, frutos de cuidadosos es-tudos e indagações.

Finalmente, a terceira observação, sobre a ca-pacidade de sobreviver sem sistema de orçamento, refletia, até a pouco, o pensamento de nossos ho-mens de empresa.

Felizmente, essa mentalidade está mudando. É óbvio que, uma vez melhorados seus métodos de trabalho, a empresa conseguirá, certamente, uma solidez que lhe dará maior possibilidade de sobre-viver em um mundo cada dia mais competitivo.

2.5 As Limitações do Orçamento

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br18

Em muitas circunstâncias, o plano orçamen-tário enfrenta inúmeras dificuldades, seja na fase da implantação, seja no estágio da consolidação. Via de regra, tais dificuldades resultam dos seguin-tes erros:

1. Estrutura organizacional inadequada;

2. Sistema ineficaz de registro contábil;

3. Falta de um sistema de controle de cus-tos definido;

4. Falta de apoio efetivo da cúpula admi-nistrativa;

5. Expectativa grande demais em relação ao novo processo de trabalho;

6. Implantação muito apressada;

7. Supervisão e administração deficientes;

8. Expectativa prematura de resultados;

9. Falta da cooperação necessária;

10. Falta de êxito na análise dos resultados e na apuração das causas das variações;

11. Falta de dados históricos;

12. Detalhamento excessivo;

13. Período de projeção longo demais;

14. Falta de definição do processo de elabo-ração do orçamento;

15. Falta de flexibilidade suficiente na refor-mulação das estimativas;

16. Pesquisa de mercado malfeita;

17. Falta de entrosamento entre os planos fabris e os de comercialização;

18. Técnicas inadequadas de previsão;

19. Falta de definição dos fatores macroeco-nômicos que tenham influência direta nos planos empresariais;

20. Falta de decisões globais e definidas so-bre política de preços, salários, despesas etc.

2.6 Os Motivos Por Que o Orçamento Falha

2.7 A Sequência da Aplicação

Devido às características de cada negócio, e especialmente ao maior ou menor grau de diversi-ficação de seus produtos, bem como aos detalhes intrínsecos exigidos pelo processo de controle, cada empresa possui seu próprio esquema de or-çamento. Tentamos enumerar a seguir os passos básicos que, de forma genérica, compõem o pro-cesso orçamentário empresarial:

1. Estudar, detalhadamente, as condições econômicas existentes no país e projetá--las com maior realismo possível;

2. Projetar o crescimento normal de seu negócio, em função das tendências exis-tentes;

3. Identificar os desvios existentes entre

seu negócio e as condições do mercado;

4. Reajustar, se necessário, as previsões de seu negócio às condições gerais do mer-cado;

5. Conhecer seu mercado potencial – por produto, por setor e por área de venda;

6. Definir áreas ou produtos de maior ren-tabilidade, direcionando o seu esforço de vendas;

7. Compensar a queda cíclica das vendas de seus produtos tradicionais através da introdução de produtos novos e com-plementares;

8. Elaborar o orçamento de venda, em uni-dades e em moeda, por produto, por

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br19

vendedor, por mês, e, se possível, por cliente potencial;

9. Elaborar o orçamento da produção vi-sando à sua manutenção o mais estável possível;

10. Desenvolver o custo padrão de manu-fatura com o maior detalhamento pos-sível, para possibilitar análises de custo que identifiquem as variações na maté-ria-prima, na mão de obra e também nos gastos gerais de fabricação (GGF);

11. Elaborar o orçamento de compras de matérias-primas, com indicações relati-vas ao preço médio unitário e à posição final do estoque;

12. Elaborar os orçamentos departamentais de despesas para as áreas de comerciali-zação e de administração, a fim de possi-bilitar que as análises posteriores sejam feitas por centro de custo;

13. Elaborar o orçamento dos itens do ativo circulante referente aos valores a rece-ber, estoque e despesas pagas antecipa-damente;

14. Elaborar o orçamento de compras do ativo fixo, que faz parte do imobilizado estimado;

15. Elaborar o orçamento dos itens do Passi-vo Exigível e não Exigível;

16. Desenvolver o Fluxo de Caixa estimado, tendo por base os itens da Demonstra-ção de Lucros e Perdas e do Balanço Pa-trimonial;

17. Finalizar a preparação das peças funda-mentais para o controle orçamentário, quais sejam: a Demonstração de Lucros e Perdas, o Balanço Patrimonial, o Fluxo de Caixa e o Orçamento de Investimen-tos;

18. Desenvolver um sistema de controle e análise que permita verificações efica-zes, mediante confrontos entre os valo-res reais e os orçados;

19. Desenvolver um sistema de relatórios eficientes, capazes de levar ao conheci-mento da cúpula administrativa os fatos econômico-financeiros importantes de cada período do orçamento.

Saiba maisSaiba mais

A sequência do orçamento deve respei-tar uma ordem cronológica, algumas etapas só podem iniciar quando outra for encerrada, por exemplo, a etapa de orçamento de produção só inicia-se quando temos os volumes de vendas (orçamento de vendas).

2.8 O Orçamento e o Elemento Humano

Embora a finalidade do orçamento empre-sarial seja focalizada pelo prisma da administração financeira, seus princípios têm raízes históricas na teoria da organização. A ideia de orçar conduzida de forma mecânica e impondo a opinião de uns poucos “analistas” está aos poucos cedendo lugar a um método científico de administração, baseado no conhecimento do “homem” em seu processo de trabalho. Nos Estados Unidos, essa perspectiva se iniciou na década de 1940, com as seguintes ob-servações:

�� É importante obter a maior participação possível de toda a organização na prepa-ração dos orçamentos e no acompanha-mento do progresso. Por esse processo, cada pessoa se compromete a uma reali-zação definida, compromisso com o qual será confrontada e poderá confrontar-se a si mesma. Habitualmente, os resultados são impressionantes.

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br20

A penetração dessas mesmas ideias se verifi-cou na Europa da seguinte forma:

�� É fora de propósito impor orçamentos a departamentos que não estejam con-vencidos do seu funcionamento. É funda-mental, obter a colaboração dessas pes-soas para a sua execução, incentivando sua participação na elaboração dos pla-nos que lhe digam respeito. Dessa forma, cada dirigente se sente, realmente, chefe de uma célula da empresa, e responsável por ela, passando a ser um colaborador.

A sensação de pertencer a uma organização, cujo sucesso depende parcialmente dele, faz o funcionário ter mais vontade de colaborar com a empresa. Como o termo ‘colaboração’ é subjetivo e de intensidade não qualificável, o lado humano do assunto ultrapassa a metodologia do negócio, no que diz respeito à sua complexidade. Muitos enca-ram o orçamento empresarial puramente no plano mecânico contábil, desconhecendo o fato de que um bom método de orçar e de registrar constitui apenas o início de uma longa jornada, cujas impli-cações sociológicas têm um papel preponderante. Em exaustivo estudo patrocinado pela Fundação dos Controllers dos Estados Unidos, foram identifi-cados vários problemas a esse respeito.

Primeiro, a pressão decorrente do orçamento tende a unir os empregados contra a administra-ção, quando eles se julgam injustiçados em conse-quência de normas rigidamente estabelecidas ou de padrões de atividades fixados muito acima do razoável. Em qualquer uma dessas circunstâncias, o empregado se sente frustrado e/ou explorado, o que em nada favorece sua eficiência e desenvoltu-ra como executante. Ao contrário, a tensão criada por tal situação frequentemente faz a pessoa mos-trar-se mais agressiva, especialmente quando se vê levada a tomar uma posição para justificar sua atitude.

Segundo, a área financeira sente-se bem-su-cedida quando consegue descobrir falhas nas ou-tras. Essa posição, embora justificável, cria atritos e problemas. Não há remédio eficaz para esse pro-

blema, pois a função de controle financeiro orça-mentário é por à mostra os pontos de estrangula-mento eventualmente existentes na empresa. Por outro lado, é natural que as pessoas não gostem de ser avaliadas, criticadas, controladas. Há, sim, a possibilidade de amenizar tais atritos – mas nun-ca de eliminá-los por completo. Isso depende, em grande parte, da habilidade do pessoal de contro-le. Uma das qualificações do controller ilustra esse aspecto:

�� O controlador deve assumir mais a po-sição de conselheiro do que de crítico. Quando suas investigações tocam pon-tos fracos no serviço de executivos de cúpula ou de executivos menores, sua atitude deve ser: “Eis algo que podemos melhorar” e não, “Eis um ponto em que você merece críticas”.

Terceiro, com frequência o uso do orçamento leva os gerentes e supervisores a assumirem posi-ção personalista perante os problemas globais da empresa. Nessas circunstâncias, a coordenação do plano orçamentário deve restabelecer o equilíbrio entre os interesses departamentais ou setoriais, vi-sando ao maior e melhor resultado para a empresa como um todo.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br21

Historicamente, o uso efetivo dos princípios orçamentários como elementos de controle cons-titui fenômeno recente. Iniciou-se na década de 1920, nos Estados Unidos. Nos anos que se segui-ram a 1930, a aplicação do orçamento empresarial tomou impulso, com o aparecimento do movi-mento científico de administração empresarial. Já em 1941, aproximadamente 50% das empresas norte-americanas usavam, de uma ou de outra forma, o sistema de controle orçamentário. Em 1958, pesquisa efetuada no ambiente empresarial norte-americano revelou que, das 424 companhias entrevistadas, 404 – ou seja, 95% – aplicavam o sistema orçamentário para seu controle financei-ro global. Hoje em dia, o controle orçamentário é quase uma “norma de vida” das empresas norte--americanas.

No Brasil, devido ao estágio atual do desen-volvimento do país, um número cada vez maior de empresas começa a considerar o controle orça-mentário como um dos meios para alcançar maior

rentabilidade. Essa nova mentalidade está forman-do-se, principalmente, em decorrência da junção de circunstâncias que, de forma indireta, obrigam os empresários a produzir melhor e mais barato, sob pena de expulsão do mercado pela concorrên-cia. Antes, o mercado era do vendedor, mas agora começa a ser do comprador. Até a pouco, o empre-sário concentrava toda sua atenção na produção e comercialização, relegando o controle financeiro para segundo plano.

2.9 O Orçamento e as Empresas Brasileiras

Saiba maisSaiba mais

Na década de 1980 o orçamento foi deixado de lado por conta do alto nível de inflação do período, inviabilizando o processo orçamentário por conta da alta desvalorização do valor do dinheiro no tempo.

2.10 Resumo do Capítulo

O orçamento tem sido utilizado por muitas empresas, mas esse uso tem sido de forma um pouco banalizada, sem sua devida aplicação. Para tanto, podemos definir o orçamento empresarial como um plano financeiro para a estimativa de controle e planejamento financeiro.

O orçamento é de extrema importância, mas para isso ele só pode ser elaborado por uma empresa quando a situação econômica do país torná-lo favorável.

Em meados da década de 1980, o orçamento foi deixado de lado por conta da instabilidade de nossa economia. Essa instabilidade foi decorrente das altas taxas de juros. Atualmente, nossa inflação anual gira em torno de 5% a 12% ao ano, e uma curiosidade é que essa taxa antigamente era a taxa diária de inflação.

A inflação do país chegava próximo de 1.000% ao ano, nesse cenário era praticamente trabalho perdido elaborar o orçamento de uma empresa, pois o valor do dinheiro no tempo sofria várias atualiza-ções, sendo impossível acompanhar via projeções ou orçamento.

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br22

2.11 Atividades Propostas

1. Por que devemos primeiramente efetuar o orçamento de vendas?

2. Qual a relação entre o orçamento e os índices econômicos? Existe alguma relação entre eles?

Unisa | Educação a Distância | www.unisa.br23

3

A introdução de um sistema orçamentário requer, como condição mínima, uma estrutura or-ganizacional capaz de oferecer condições opera-cionais favoráveis.

Como mencionado no primeiro capítulo, o fator humano é de grande importância em todas as fases do orçamento. Essa é a razão por que a responsabilidade e a autoridade de cada elemen-to devem ser perfeitamente claras a esse respeito. Há casos em que não se formulam decisões claras e precisas por motivos políticos internos, para não

melindrar alguém, ou então por simples falta de conhecimento técnico sobre o assunto; o plano de implantação do orçamento, desse modo, está fada-do ao fracasso desde o início.

Para alcançar o resultado desejado, é tarefa da administração preparar o espírito de seus fun-cionários, especialmente os dos escalões superio-res, no sentido de que, em certas ocasiões, o sa-crifício individual é necessário para o sucesso da coletividade. Só com essa mentalidade a empresa poderá valer-se dos benefícios da nova técnica.

IMpLAntAção Do SISteMA Do orçAMento

3.1 A Estrutura Organizacional

3.2 O Sistema Contábil

Nenhum sistema orçamentário é possível sem um bom sistema de registro contábil geral e de custos. No sentido da contabilidade geral, pre-missa do orçamento e a comparabilidade dos da-dos reais com os orçados devem seguir o mesmo plano de contas, cuja organização tem a finalidade de, entre muitas outras, fixar a autoridade e a res-ponsabilidade de cada nível de gerência.

Tomemos como exemplo o item Despesas de Viagem, que representa boa parcela das despe-sas gerais da empresa. Praticamente, em maior ou menor grau, todos os departamentos fazem via-gens: os vendedores e os cobradores viajam cons-tantemente, devido à natureza de suas tarefas. O pessoal de administração também viaja, devido ao controle e assessoria de diferentes unidades da organização. Se todas essas despesas foram debi-

tadas numa conta única, para a empresa como um todo, será remota a possibilidade de localizar os ex-cessos eventualmente cometidos por determinada divisão ou departamento. Não há, aí, possibilidade de tomar medidas corretivas pelo que a empresa se priva da possibilidade de melhorar sua rentabi-lidade.

No tocante ao custo industrial, é intenção da empresa manter o custo fabril no nível mais baixo possível. Para tal, todos os fatores do custo devem ser rigidamente vigiados. O custo padrão tem os mesmos princípios do orçamento, no sentido de projetar-se para o futuro com os detalhes necessá-rios para o controle. Dessa forma, o custo padrão constitui parte do processo de controle orçamen-tário, estando sua esfera de ação restrita à área de manufatura.

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br24

3.3 O Período de Previsão

Em geral, as previsões orçamentárias são fei-tas para um ciclo contábil que abrange 12 meses, de janeiro a dezembro de cada ano, por exemplo. Há casos em que, devido à natureza do próprio ne-gócio, os períodos são mais curtos, trimestral ou semestral.

Quando se trata de negócios sensíveis às al-terações do mercado, muitas empresas procuram elaborar previsões anuais e refazer as suas estima-tivas em base trimestral. Isso visa à maior flexibili-dade de julgamento e de reajuste à nova situação do mercado. No caso de orçamento anual e revisão trimestral, o primeiro trimestre é projetado mês a

mês, na época da elaboração, e os três trimestres seguintes são projetados em base trimestral. Em meados do primeiro trimestre, fazem-se as proje-ções mensais para o segundo trimestre, continu-ando em base trimestral o terceiro e o quarto tri-mestre. Geralmente, comparando-se o realizado, o orçado e também o reestimado. Tais comparações duplas ajudam a empresa a avaliar melhor suas operações. Em outros casos, as empresas não se limitam ao ano fiscal, mas adotam o método siste-mático da projeção trimestral para um ano à frente, sempre com o primeiro trimestre desdobrado em meses:

Figura 2 – Orçamento fixo na base de doze meses estanques.

JAN. FEV. MAR. ABR. MAIO JUN. JUL. AGO. SET. OUT. NOV. DEZ.

Figura 3 – Orçamento fixo na base trimestral com o trimestre inicial na base mensal.

JAN. FEV. MAR. 2º TRIM. 3º TRIM. 4º TRIM. ABR. MAIO JUN. 3º TRIM. 4º TRIM. JUL. AGO. SET. 4º TRIM. OUT. NOV. DEZ.

Figura 4 – Orçamento móvel na base trimestral com o trimestre inicial na base mensal.

JAN. FEV. MAR. 2º TRIM. 3º TRIM. 4º TRIM. ABR. MAIO JUN. 3º TRIM. 4º TRIM. 1º TRIM. JUL. AGO. SET. 4º TRIM. 1º TRIM. 2º TRIM. OUT. NOV. DEZ. 1º TRIM. 2º TRIM. 3º TRIM.

AtençãoAtenção

No Brasil, utilizamos em nosso processo orçamentário o ano fiscal, que se inicia em janeiro e encerra-se em dezembro.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br25

3.4 A Quem Compete Cuidar do Orçamento

O orçamento é um processo de trabalho que requer a colaboração de todos os funcionários da empresa, desde os do escalão mais baixo até o primeiro executivo da empresa. Para que essa ela-boração seja efetiva, cabe normalmente ao exe-cutivo, que detém a responsabilidade financeira da empresa, a tarefa de elaborar o esquema glo-bal de orçamento, de receber e analisar os dados, de verificar e transformar em termos financeiros as informações obtidas. De acordo com a organi-zação interna da empresa, essa pessoa pode ser o Vice-Presidente de Finanças, o Diretor Financeiro, o Controller, o Tesoureiro, o Gerente Financeiro etc. Nas empresas em que há os cargos de Controller e de Tesoureiro, subordinados diretamente ao Presi-dente, o orçamento costuma caber ao Controller. Nas grandes empresas, há ainda o Diretor de Orça-mentos, subordinado ao Vice-Presidente de Finan-ças e encarregado dos assuntos orçamentários da empresa. Em qualquer uma dessas circunstâncias, a escolha da pessoa para essa tarefa tem as mes-mas razões:

1. Sua ampla visão de todas as funções da empresa;

2. Sua posição de staff o isenta de respon-sabilidade funcional e lhe confere posi-ção neutra no julgamento dos casos que envolvem diferentes áreas operacionais;

3. Baseando-se o orçamento, em grande parte, nas experiências anteriores, a in-terpretação dos dados financeiros torna--se vital. Essa tarefa só pode ser desem-penhada pelo executivo preparado para esse fim;

4. Essa pessoa também é a mais indicada para exprimir os projetos em termos fi-nanceiros, com suas implicações nos re-sultados operacionais da empresa como um todo;

5. Conforme mencionado, o orçamento e a contabilidade são verso e reverso da mesma moeda. Para se obter resulta-dos satisfatórios, portanto, deve-se usar o mesmo plano de contas para ambos os fins. Quando as atividades orçamen-tárias e contábeis são controladas pelo mesmo executivo, a coordenação e a aplicação do sistema orçamentário to-mam-se mais efetivas.

3.5 O Ponto de Partida

A organização e implantação do sistema de orçamento empresarial apresentam um grande número de requisitos. Por onde deve iniciar a em-presa para obter um sistema de trabalho capaz de melhorar as tarefas da sua administração financei-ra? Essa pergunta se repete sempre que a organi-zação não está, ainda, de posse de todas as con-siderações fundamentais e necessárias. Deve ela iniciar desde logo o trabalho, ou deve esperar até que tudo esteja na devida ordem? A resposta su-postamente correta seria a de que a empresa deve

iniciar de pronto o novo processo de trabalho, pro-curando ajustar-se gradativamente, de conformi-dade com os acontecimentos.

À primeira vista, nenhum processo de traba-lho consegue produzir resultado pleno sem ter os requisitos a seu dispor. Há, no entanto, certo aspec-to positivo no tocante ao aperfeiçoamento grada-tivo do sistema de trabalho durante o período em que todos os envolvidos estejam em condições de avaliar o grau de acerto de sua própria participa-ção nas diversas fases do trabalho. Só com a prática

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br26

e com o tempo podem-se conseguir os melhora-mentos desejados. Em segundo lugar, não se pode esperar resultado total de um sistema de trabalho que foi aplicado pela primeira vez. A administração

deve conscientizar-se do fato de que a implanta-ção parcial do sistema só pode produzir resultados parciais.

3.6 A Criação da Nova Mentalidade

A formulação de um plano organizacional re-quer funcionários capacitados e considerável em-prego de tempo por todas as pessoas envolvidas. Como fazer a implantação? As opiniões variam: para alguns, a implantação deve ser global, para outros, ela deve caminhar gradualmente, de acor-do com as possibilidades. A prática mostra que, apesar de ser simples, no seu contexto, a elabora-ção do orçamento, sua aplicação à vida empresa-rial, apresenta sempre um grande número de de-talhes que só o tempo pode eliminar. Em qualquer organização, a procura de um sistema de trabalho mais racional encontra tanto entusiastas quanto executivos e funcionários indiferentes e, às vezes, até contrários a qualquer tentativa de alteração do sistema de trabalho que já lhes é familiar. Esse

segundo grupo deve ser submetido a programas de treinamento para que se compenetrem do tra-balho que será feito e dos seus possíveis resulta-dos para a empresa. Só haverá motivação quando cada um estiver conscientizado dos efeitos bené-ficos do novo sistema de trabalho em sua área de atuação. Essa mudança de mentalidade não é fácil; em certas circunstâncias a educação orçamentária é um trabalho penoso, demorado e até frustrante para os responsáveis pela implantação. A boa tá-tica, nessas condições, é iniciar a implantação nas áreas que apresentem maior receptividade. Dian-te do resultado alcançado nessas áreas, as demais tenderão a seguir-lhes o caminho, facilitando assim a sequência da implantação.

3.7 O Organograma da Área do Orçamento

A posição do Departamento de Orçamento depende do tamanho da empresa, das suas possi-bilidades financeiras e da importância que nela se dá ao orçamento. Nas empresas pequenas, geral-mente se prepara o orçamento sob a orientação do Gerente Financeiro. Nas empresas médias, geral-mente é o Controller quem se responsabiliza pelo orçamento. Com frequência há, nessas empresas, um departamento específico, o Departamento de

Planejamento e Controle Financeiro ou, simples-mente, Departamento de Orçamentos, encarrega-do de elaborar e coordenar o plano orçamentário da empresa, sempre sob a orientação do Controller. Nas grandes corporações, as funções orçamentá-rias são mais complexas, razão pela qual há um Di-retor de Orçamentos, que dedica todo seu tempo à previsão, análise etc.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br27

3.8 Comissão do Orçamento

Para permitir maior coesão entre as áreas da empresa na elaboração do orçamento anual e, principalmente, para servir como poder de segun-da instância no processo de planejamento e con-trole orçamentário, muitas empresas designam um grupo de executivos específicos para formar a Co-missão de Orçamento.

Nas grandes empresas, a Comissão de Orça-mento compõe-se do Presidente, dos Diretores de Fabricação, Comercialização, de Finanças e de Ad-ministração, além do Controller, do Tesoureiro e do Gerente de Planejamento Financeiro. Nesse caso é o Controller quem se responsabiliza perante a Comissão do Orçamento pela elaboração do orça-mento empresarial.

Nas empresas de médio porte ou pequeno porte, a Comissão do Orçamento compõe-se do Presidente e dos Gerentes de Fabricação, de Ven-das, de Finanças e Administração. Nesse caso, o res-ponsável direto pelo plano orçamentário, perante a Pesquisa & Desenvolvimento, Engenharia, Bens de Capital, Vendas, Produção, Despesas Comer-ciais, Despesas Administrativas, Comissão de Orça-mento, é o Gerente de Finanças. Seu subordinado nesse setor, conforme o caso, pode ser o contador ou o chefe do Planejamento Financeiro.

Em linhas gerais, cabe à Comissão do Orça-mento:

1. Responsabilizar-se pelo plano orçamen-tário da empresa.

2. Aprovar ou não as estimativas departa-mentais.

3. Receber relatórios semanais ou mensais sobre o desempenho da empresa e to-mar decisões visando sempre à realiza-ção do lucro máximo.

4. Determinar a reformulação do orçamen-to da empresa quando as circunstâncias a aconselharem.

5. Aprovar os índices estimados para os fa-tores macroeconômicos básicos – como a inflação, os preços por atacado, o au-mento salarial, o aumento da taxa de câmbio etc. – que venham a ter influên-cia direta nas operações setoriais do or-çamento.

6. Aprovar a política de investimento para o ano seguinte, inclusive as aquisições de ativo fixo pela empresa.

3.9 As Tarefas do Departamento de Orçamento

Na primeira fase da implantação do sistema orçamentário, o volume do trabalho burocrático é grande. O levantamento dos dados históricos cons-titui tarefa bastante árdua, especialmente quando há poucos dados disponíveis ou eles inexistem, dificultando, assim, a avaliação do passado da em-presa. Nessas circunstâncias, costuma-se convocar toda a equipe da área financeira para conjugar esforços no sentido de estabelecer uma base de trabalho. A Contabilidade deve trabalhar junto ao pessoal do Planejamento Financeiro, em um pro-

cesso sadio, especialmente para a preparação dos dados de base. Através desse trabalho é que esses departamentos se familiarizam com os aspectos da contabilidade. Todos os pontos a aperfeiçoar são discutidos por ambos e os melhoramentos a intro-duzir no sistema contábil também são estudados em conjunto, o que facilita sobremaneira o plane-jamento e o registro futuro.

Convém salientar, novamente, que o traba-lho conjunto na fase inicial não deve restringir-se somente ao registro e à catalogação de dados, mas

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br28

concentrar-se, principalmente, na análise dos da-dos e na identificação dos seus pontos obscuros. O Gerente do Departamento de Orçamento deve, portanto, ter espírito analítico, além dos conheci-mentos técnicos inerentes à sua função. Se a in-tenção é chegar a um serviço bem feito, o gerente desse departamento deve escolher pessoal de alto nível, mesmo em número reduzido, visando mais a qualidade que a quantidade.

As principais tarefas do Departamento de Or-çamento normalmente são:

1. Preparar a infraestrutura do sistema or-çamentário;

2. Elaborar um cronograma para o orça-mento, desdobrando-o em responsabi-lidades individuais;

3. Fornecer a todos os departamentos os dados e informações que eventualmen-te venham a necessitar;

4. Coordenar e consolidar os dados sub-metidos pelos diferentes departamen-tos, inclusive analisando-os preliminar-mente;

5. Preparar o orçamento de acompanha-mento para apresentá-lo na reunião da Comissão de Orçamento;

6. Preparar os relatórios de acompanha-mento, inclusive as análises sobre as va-riações ocorridas;

7. Preparar os estudos específicos, a fim de assessorar os diversos departamentos na sua tarefa de tomar decisões;

8. Preparar o plano quinquenal, que é uma projeção do orçamento anual. Em outras palavras, o período orçamentário repre-senta o primeiro ano desse plano;

9. Preparar os projetos de capital.

Além das tarefas anteriores, o Departamento de Orçamento cuida direta ou indiretamente das projeções dos fatores internos e externos que en-volvem as atividades da empresa.

Saiba maisSaiba mais

A área de orçamento é responsável pela consolidação do orçamento. Esse depar-tamento também ajuda com o suporte técnico a outras áreas na elaboração do orçamento.

3.10 A Infraestrutura e o Cronograma

No orçamento, por infraestrutura entende--se a preparação e distribuição dos formulários e da descrição do processo do orçamento, junta-mente com outras informações eventualmente ne-cessárias, para que os responsáveis tenham pleno conhecimento do que lhes cabe fazer para che-garem, de forma coesa, a um sistema de trabalho em comum. A fixação dos prazos limites para os diversos setores entregarem seus dados deve con-ceder certa flexibilidade ao fator tempo, para evitar a primeira impressão de rigidez excessiva em rela-ção ao processo orçamentário. Embora necessária, essa rigidez só poderá ser conseguida quando as

partes interessadas já estiverem bem preparadas, o que não ocorre na fase inicial da implantação de um novo sistema de trabalho. Mesmo sem rigidez no cumprimento das tarefas prefixadas, o Depar-tamento de Orçamento deve tentar compor um cronograma completo, que defina as etapas do trabalho e indique suas datas de conclusão e seus responsáveis. Esse cronograma deve ser enviado a todos os gerentes e supervisores que direta ou indiretamente participem da elaboração do orça-mento global.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br29

Figura 5 – Exemplo de cronograma.

Item Data de Entrega Responsável1. Orçamento das Vendas 2/out. Antonio2. Orçamento da Produção 26/out. Alves3. Orçamento do Pessoal 6/nov. Carlos4. Orçamento das Compras de Materiais 8/nov. Alexandre5. Orçamento do Imobilizado 26/out. Marcelo6. Orçamento das Despesas Departamentais 8/nov. Rogério7. Orçamento de Custos Industriais 15/nov. Rogério8. Projeção dos Valores a Receber 5/out. Sergio9. Projeção dos Estoques 10/nov. Sandro10. Projeção do Imobilizado 3/nov. Sandro11. Projeção do Passivo Não Corrente 3/nov. Sandro12. Fluxo de Caixa 21/nov. Sandro13. Estudos das Provisões 21/nov. Sandro14. Projeção dos Lucros e Perdas 21/nov. Sandro15. Balanço Patrimonial Projetado 21/nov. Sandro

3.11 As Informações Adicionais

Para planejar suas atividades para um perío-do futuro, qualquer executivo precisa ter em mãos os dados necessários. Em muitos casos, esses da-dos não se encontram à sua disposição. O Departa-mento de Orçamento sempre é chamado a prestar assistência nesse sentido. Devido a isso, o gerente do Departamento de Orçamento deve prevenir tais situações, preparando-se para que as informa-

ções necessárias possam fluir para quem delas pre-cise, sem maior atraso e embaraço do seu pessoal. É muito comum o Departamento de Orçamento possuir um setor que cuide, especificamente, do recolhimento e catalogação dos dados estatísticos. Esses dados são importantes como fonte de asses-soria, mas também como matéria-prima para suas análises, projeções, estudos e pesquisas diversas.

3.12 A Assistência Técnica

Quando o orçamento é implantado pela pri-meira vez, é evidente a falta de preparo dos geren-tes dos diferentes departamentos para as previsões de vendas, de custo, de despesas etc. Para suprir essa deficiência, o Departamento de Orçamento deve estar equipado para dar-lhes sua colabora-ção. Para tanto, os funcionários do Departamento de Orçamento devem estar devidamente treina-dos; os itens, cuja projeção dependa dos diversos departamentos, devem estar descritos por escrito, e essa descrição deve estar anexa aos formulários a preencher. Embora sua assistência seja indispen-

sável, os técnicos nunca devem fazer o trabalho no lugar dos responsáveis, pois prejudicariam a parti-cipação das partes envolvidas nas fases de elabo-ração do orçamento. Portanto, a ajuda tem limite e os dados devem partir sempre dos responsáveis.

Fabrizio Scavassa

Unisa | Educação a Distância | www.unisa.br30

3.13 A Coordenação e a Consolidação

Uma vez recebidas as previsões departamen-tais, o Departamento de Orçamento inicia suas análises, procurando eliminar, em primeiro lugar e dentro do possível, todos os erros de natureza con-tábil, tais como a classificação em contas erradas e as porcentagens de cálculo fora dos níveis fixados. Em sua visão analítica, os técnicos em orçamento procuram manter dentro das margens razoáveis os valores previstos; o aumento das comissões orça-das, por exemplo, não deve ultrapassar o aumen-to das vendas; a produção programada deve estar conforme com o programa de vendas; e a política de estoque, o custo e as despesas operacionais devem ser proporcionais às vendas etc. Nessas circunstâncias, as discrepâncias eventualmente encontradas devem ser comunicadas aos respon-

sáveis para correção antes da consolidação do or-çamento global.

Há ocasiões em que a opinião do Departa-mento de Orçamento não é aceita pelos respon-sáveis e, apesar das explicações e insistências, as partes não chegam a um acordo. O ponto de diver-gência deve ser levado à atenção do chefe imedia-to do responsável, para uma decisão. Em caso con-trário, a decisão da Comissão do Orçamento deve prevalecer. Em tais circunstâncias, o fator “tato” dos analistas e do Gerente de Orçamento é imprescin-dível. O Departamento de Orçamento deve usar sua capacidade de persuasão e o poder coercitivo, pois sua função, como a função total da área de fi-nanças, é de staff. Sua posição assemelha-se à de uma assessoria.

3.14 A Preparação e a Apresentação do Orçamento Global

O Departamento de Orçamento é responsá-vel pelo trabalho técnico que dá origem ao resul-tado financeiro projetado. Para evitar correrias na etapa final de aprovação, pela Comissão de Orça-mento e depois pelo próprio Presidente, preparam--se os orçamentos setoriais de forma a permitir aos responsáveis acompanhar seus passos e dar sua aprovação. Qualquer dúvida ou problema even-tual deve ser resolvido antes da consolidação final

do orçamento global. A Comissão de Orçamento é responsável pela aprovação do orçamento, mas não pode ter noções detalhadas como as pessoas que participam diretamente das diversas etapas da sua elaboração. Essa é a razão por que a aprovação do orçamento depende, em grande parte, das re-comendações do Gerente de Orçamento. Suas opi-niões devem ser imparciais, honestas e baseadas, principalmente, em fatos.

3.15 O Acompanhamento dos Relatórios

O sistema orçamentário não se limita ape-nas à elaboração de um plano anual, mas, princi-palmente, ao acompanhamento passo a passo desse plano, para poder determinar os pontos vulneráveis, a merecerem medidas conetivas. Daí a importância dos relatórios mensais. O Gerente do Departamento de Orçamento e os interessados

AtençãoAtenção

A melhor forma para apresentar o acompanhamento orçamentário é um relatório com realizado x orçados e as variações em valor e percentual.

Orçamento Empresarial

Unisa | Educação a Distância | www.unisa.br31

em conjunto devem imaginar os tipos de relatórios úteis para o seu trabalho.

A esquematização dos relatórios, seu forma-to, sequência e conteúdo devem ser ponderados sob o prisma dos destinatários, das pessoas que o