Orientação Técnica OT-004/2013- · PDF file6. Diretrizes para...

79

1 Instituto Brasileiro de Engenharia de Custos – IBEC Orientação Técnica OT-004/2013-IBEC (Publicada em 30 de janeiro de 2013) Elaboração de Estimativas de Custos de Referências de Obras Públicas: Versão para Órgãos Contratantes Cost Estimation of Reference Budgets in Public Engineering Works: Version for Brazilian Public Agencies O IBEC é membro do Conselho Internacional de Engenharia de Custos desde 1980 IC EC M EMB ER www.icoste.org Comitê de Elaboração (2012): Paulo Roberto Vilela Dias, Coordenador da OT; José Chacon de Assis, Vice-Presidente do IBEC; Fernando de Paiva Paes Leme, Coordenador Adjunto da OT (RJ); Francisco das Chagas Figueiredo, Membro da Comissão Técnica da OT (DF); Wilton de Alvarenga Vianna Baptista, Membro da Comissão Técnica da OT (MG); Marcio Soares da Rocha, Membro da Comissão Técnica da OT (CE); Rúbens Borges, Coordenador do I Fórum Brasileiro de Custos de Obras Públicas (SP); Monica Spranger, Colaboradora (RIO); Sergio Conforto, Colaborador (RJ); Robson Bernardes Faustino, Colaborador (MT); Fernando José da Rocha Camargo, Colaborador (RIO); Eudes Mattar, Colaborador (ES), Ernesto Ferreira Nobre Júnior, Revisor da OT (CE). Palavras-Chaves: engenharia, custos, orçamentos, obras públicas, preços. 31 páginas

Transcript of Orientação Técnica OT-004/2013- · PDF file6. Diretrizes para...

1 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC (Publicada em 30 de janeiro de 2013)

Elaboração de Estimativas de Custos de Referências de Obras Públicas:

Versão para Órgãos Contratantes

Cost Estimation of Reference Budgets in Public Engineering Works: Version for Brazilian Public Agencies

O IBEC é membro do Conselho Internacional de Engenharia de Custos

desde 1980

IC EC

M EMB ER

www.icoste.org

Comitê de Elaboração (2012): Paulo Roberto Vilela Dias, Coordenador da OT; José Chacon de Assis, Vice-Presidente do IBEC; Fernando de Paiva Paes Leme, Coordenador Adjunto da OT (RJ); Francisco das Chagas Figueiredo, Membro da Comissão Técnica da OT (DF); Wilton de Alvarenga Vianna Baptista, Membro da Comissão Técnica da OT (MG); Marcio Soares da Rocha, Membro da Comissão Técnica da OT (CE); Rúbens Borges, Coordenador do I Fórum Brasileiro de Custos de Obras Públicas (SP); Monica Spranger, Colaboradora (RIO); Sergio Conforto, Colaborador (RJ); Robson Bernardes Faustino, Colaborador (MT); Fernando José da Rocha Camargo, Colaborador (RIO); Eudes Mattar, Colaborador (ES), Ernesto Ferreira Nobre Júnior, Revisor da OT (CE).

Palavras-Chaves: engenharia, custos, orçamentos, obras públicas, preços.

31 páginas

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

2 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sumário

Apresentações

1. Introdução 6

2. Objetivo 11

3. Referências Legais/Normativas 12

4. Definições 14

5. Unidades de Medidas 18

6. Diretrizes para Elaboração de Estimativas de Custos de Obras e Serviços

Públicos de Engenharia

19

7. Sistemas Referenciais de Custos Unitários Diretos (tabelas de custos) 21

8. BDI de Referência da Licitação 24

9. Margem de Incerteza na Elaboração de uma Estimativa de Custos 27

10. Atualização do Preço de Referência e Data-Base da Estimativa de Custos

para Cálculos de Reajustes

29

11. Auditorias de Custos e Preços de Obras Públicas 30

Anexos

Anexo 1 – Planilha-Modelo de Cálculo do BDI 32

Anexo 2 – Planilha-Modelo de Composição de Custo Unitário para Edificações 34

Anexo 3 – Planilha Modelo de Cálculo da Produção de Equipes Mecânicas

Anexo 4 – Planilha-Modelo de Composição de Custo Unitário para Obras

Pesadas

36

38

Anexo 5 – Planilha Modelo de Cálculo dos Encargos Sociais e Complementares

5.1 Horistas

5.2 Mensalistas

Anexo 6 – Planilha Modelo de Cálculo do Percentual da Administração Central

- Pesquisa nas Empresas

- Cálculo do Percentual Médio

Anexo 7 – Logomarcas Apoiadores das Sessões do 1º Fórum Brasileiro de

Custos de Obras Públicas

Anexo 8 – Fotografias das Sessões do 1º Fórum Brasileiro de Custos de Obras

Públicas

40

42

47

62

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

3 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Em Boa Hora – Uma Metodologia de Cálculo do Preço de Referência

Esta Orientação Técnica para cálculo do preço de

referência de obras públicas veio preencher uma lacuna no desenvolvimento das obras públicas, a muito tempo esperado pelo meio técnico do País.

Foi com prazer que participei do fórum promovido em Brasília – DF e não medi esforços para realizar e participar do fórum de Florianópolis, que também foi um grande sucesso. A participação maciça com a presença de muitos profissionais da área técnica, entidades representativas de classe, empresas estatais e privadas, órgãos públicos federais, estaduais e municipais, bem como órgãos de controle, das três esferas, onde debateram esse tema tão importante para o Brasil.

Pude constatar que a engenharia de construção precisava mudar o conceito de elaborar o preço de referência das obras públicas. Na verdade, não existia uma metodologia definida para cálculo.

Ressalta-se que várias propostas contidas na referida Orientação Técnica serão um grande alívio para profissionais e empresas envolvidas no cálculo do preço de referência, e ainda, a acurácia no valor obtido por esta metodologia dará tranquilidade ao mercado e aos contratantes.

Esperamos que a OT aumente o diálogo entre todos os atores envolvidos no processo de construção de obras públicas.

A Orientação Técnica definitiva, após discussão em todos os fóruns, é uma proposta fundamental para toda a sociedade brasileira, e principalmente, para a engenharia nacional.

Parabéns ao IBEC pela iniciativa e a todos os que participaram e contribuíram de maneira importante para o avanço do Brasil.

Deputado Federal Edinho Bez

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

4 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Apresentação da Orientação Técnica º IBEC-04/2011 – Elaboração de Orçamentos de

Referências de Obras Públicas

A contratação de obras e serviços de engenharia é complexa. As pessoas que não trabalham na área não compreendem a quantidade de detalhamentos que um projeto básico, um projeto executivo, um memorial descritivo e um orçamento devem ter para que uma obra de engenharia seja feita com segurança, economicidade e técnica, ou seja, com a qualidade necessária que deve apresentar uma boa obra de engenharia.

A partir de então, muitos erros acontecem: obras mal feitas, com utilização de materiais de baixa qualidade, afetando não somente o próprio interessado pela obra, mas também a sociedade brasileira. Nós, profissionais da

área, juntos a especialistas da área jurídica em contratações públicas, precisamos encontrar soluções para que o menor preço não seja o critério principal no momento da escolha de qual empresa realizará uma obra de grande porte, ou qualquer serviço relacionado à engenharia. O desafio na busca por essas soluções é não criar margens para a corrupção, tão impregnada nos contratos públicos do nosso país.

Esta Orientação Técnica é um passo para a solução deste desafio. Ela apresenta, por exemplo, modelos de planilha de composição de custo unitário de serviço, modelo de cálculo percentual do BDI, planilha para cálculo dos encargos sociais e complementares, entre outras referências. Mas sua contribuição também é grande ao explicar para o leitor o que é e o que devem conter o projeto básico, o projeto executivo, o orçamento detalhado e o memorial descritivo de um projeto.

O Instituto Brasileiro de Engenharia de Custos realizou fóruns regionais para colher propostas nesse sentido. O fórum nacional – de que tenho orgulho de dizer que participei ativamente - resultou neste documento tão importante para a segurança estrutural e jurídica da sociedade brasileira. Parabenizo o Instituto Brasileiro de Engenharia de Custos por mais esta iniciativa.

José Tadeu da Silva Presidente do Confea (Conselho Federal de Engenharia e Agronomia)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

5 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

A Reversão de uma Realidade Injusta

O IBEC vem a muitos anos acusando que a

Engenharia de Custos é utilizada de maneira incorreta pelos agentes públicos, o que arrasa cada dia mais a engenharia nacional e desestimula os engenheiros e outros profissionais que atuam na área.

Assim, fizemos um esforço muito acima de nossa capacidade financeira para promover o “Fórum Brasileiro de Custos de Obras Públicas” em 8 (oito) capitais. Foi um sucesso que nos envaideceu a todos do IBEC.

Elaboramos a versão inicial da Orientação Técnica para Cálculo do Preço de Referência das Obras Públicas,

criamos o site próprio para o fórum e buscamos os parceiros locais para amenizar nossa agonia financeira. Buscamos tornar a Metodologia mais da sociedade do que nosso.

A cada Fórum víamos a satisfação dos participantes em discutir aguerridamente o tema e chegarmos a bom termo. Profissionais de empresas públicas e privadas. Para nós promotores do evento sempre uma grande alegria. Após o período de apreensão que precede o dia do evento.

O nível das discussões e em razão da quantidade de participantes, inclusive via internet, nos garante que a sociedade interessada foi ouvida e participou do produto final.

Este estudo será entregue ao governo com plena condição de emprego imediato. Para o bem da Engenharia Nacional e do País.

Não citarei ou agradecerei a nenhum parceiro ou a nenhum participante, para não cometer injustiças. Agradeço a todos o apoio e a presença. Vocês fizeram o sucesso do evento. Obrigado.

Saudações.

Engenheiro Civil Paulo Roberto Vilela Dias, MSc Presidente do IBEC (Instituto Brasileiro de Engenharia de Custos)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

6 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

1. Introdução

Apoiadores das Sessões Regionais do 1º Fórum Brasileiro de Custos de Obras Públicas

Cuiabá

Apoiou a Sessão Regional Cuiabá, realizada no dia 30 de novembro de 2011, na Associação Mato-grossense de Municípios (Av. Rubens de Mendonça, 3920 - CEP: 78.050-902 - CPA-Cuiabá-MT): AMM (Associação Mato-Grossense dos Municípios)

SINDUSCON-MT (Sindicato da Indústria da Construção Civil no Estado de Mato Grosso)

SINCOP-MT (Sindicato da Indústria da Construção Pesada do Estado de Mato Grosso)

CONFEA (Conselho Federal de Engenharia e Agronomia)

TC/MT (Tribunal de Contas de Mato Grosso)

Secretaria de Estado das Cidades

Governo do Estado de Mato Grosso

Rio de Janeiro

Apoiou a Sessão Regional Rio de Janeiro, realizada no dia 30 de janeiro de 2012,

no Clube de Engenharia RJ (Edifício Edison Passos - Av. Rio Branco, 124 - CEP 20148-900 - Rio de Janeiro/RJ):

Clube de Engenharia do Rio de Janeiro

CREA-RJ (Conselho Regional de Engenharia e Agronomia do Rio de Janeiro)

SINDUSCON-RIO (Sindicato da Indústria da Construção Civil no Estado do Rio de Janeiro)

AEERJ (Associação das Empresas de Engenharia do Rio de Janeiro)

FAEARJ (Federação das Associações de Engenheiros e Arquitetos do Estado do Rio de

Janeiro)

TCE (Tribunal de Contas do Estado do Rio de Janeiro)

ALERJ (Assembleia Legislativa do Estado do Rio de Janeiro)

SMO/PCRJ (Secretaria Municipal de Obras da Cidade do Rio de Janeiro / Prefeitura da

Cidade do Rio de Janeiro)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

7 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Belo Horizonte

Apoiou a Sessão Regional Belo Horizonte, realizada no dia 15 de fevereiro de 2012 no CREA-MG (Av. Álvares Cabral, 1600 - Santo Agostinho - Belo Horizonte/MG - CEP 30170 001):

CREA-MG (Conselho Regional de Engenharia e Agronomia de Minas Gerais)

SICEPOT-MG (Sindicato da Indústria da Construção Pesada do Estado de Minas Gerais)

Instituto Internacional de Engenharia

SINGEO-MG (Sindicato de Geólogos do Estado de Minas Gerais)

INFRAERO (Empresa Brasileira de Infraestrutura Aeroportuária)

Instituto Águas da Terra

SINAENCO-MG (Sindicato Nacional das Empresas de Arquitetura e Engenharia Consultiva -

Minas Gerais)

DNIT (Departamento Nacional de Infraestrutura de Transportes)

DER-MG (Departamento de Estradas de Rodagem de Minas Gerais)

IEA-TM (Instituto de Engenharia e Arquitetura do Triângulo Mineiro)

ANEOR (Associação Nacional das Empresas de Obras, Rodoviárias)

EcoConstruct Brazil

Fórum Agenda 21 (Fórum Agenda 21 do Estado de Minas Gerais)

MCPA (Movimento de Cidadania Pelas Águas Brasil)

DA (Società DANTE ALIGHIERI)

SINDUSCON-MG (Sindicato da Indústria da Construção Civil no Estado de Mina Gerais)

CODEMIG (Companhia de Desenvolvimento Econômico de Minas Gerais)

DEOP (Departamento de Obras Públicas do Estado de Minas Gerais

GOVERNO DE MINAS GERAIS - Transportes e Obras Públicas

GOVERNO DO ESTADO DE MINAS GERAIS

Vitória

Apoiou a Sessão Regional Vitória, realizada no dia 14 de abril de 2012, na FINDES – Federação das Indústrias do Estado do Espírito Santo (Av. Nossa Senhora da Penha, 2053 - Ed. FINDES – Stª Lúcia / Vitória – Espírito Santo - Cep. 29056-913):

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

8 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

CREA-ES (Conselho Regional de Engenharia e Agronomia do Estado do Espírito Santo) Sistema FINDES (Federação das Indústrias do Espírito Santo)

Instituto de Arquitetos do Brasil

Porto de Vitória

SINDUSCON-ES (Sindicato da Indústria da Construção Civil no Espírito Santo)

Sinprocim (Sindicato da Indústria de Produtos de Cimento do Estado do Espírito Santo)

Brasília

Apoiou a Sessão Regional Brasília, realizada no dia 24 de abril de 2012, no CREA-DF (SGAS - Quadra 901, Conjunto D – Asa Sul – CEP: 70390-010):

CREA-DF (Conselho Regional de Engenharia e Agronomia do Distrito Federal)

SINDUSCON-DF (Sindicato da Indústria da Construção Civil do Distrito Federal)

MUTUA-DF (Caixa de Assistência dos Profissionais do CREA)

SENGE-DF (Sindicato dos Engenheiros no Distrito Federal)

SINAENCO-DF (Sindicato Nacional das Empresas de Arquitetura e Engenharia Consultiva -

Distrito Federal)

CENB (Clube de Engenharia de Brasília)

ASBRACO (Associação Brasiliense de Construtores)

NOVACAP (Companhia Urbanizadora da Nova Capital do Brasil)

Prof. Figueiredo Consultoria

Fortaleza

Apoiou a Sessão Regional Fortaleza, realizada no dia 11 de maio de 2012, à Avenida Beira-Mar, 2500, CEP: 60165-121, Fortaleza/CE:

CREA-CE (Conselho Regional de Engenharia e Agronomia do Ceará)

SENGE-CE (Sindicato dos Engenheiros no Estado do Ceará)

SEINFRA (Secretaria da Infraestrutura do Estado do Ceará)

MUTUA-CE (Caixa de Assistência dos Profissionais do CREA)

SINDUSCON-CE (Sindicato da Indústria da Construção Civil no Espírito Santo)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

9 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Caixa Econômica Federal TCU (Tribunal de Contas da União / SECEX-CE)

TCE (Tribunal de Contas do Estado do Ceará)

FUNASA (Fundação Nacional de Saúde / Ministério da Saúde)

GeoPac Engenharia e Consultoria Ltda

ESPLAM (Escritório de Planejamento e Administração Municipal)

IAECE (Instituto de Auditoria de Engenharia do Ceará)

Florianópolis

Apoiou a Sessão Regional Florianópolis, realizada no dia 09 de julho de 2012, no CREA-SC (Rodovia Admar Gonzaga, 2125 – Caixa Postal: 125 – CEP: 88034-001, Itacorubi, Florianópolis/SC):

Governo Federal

Eletrobras Eletrosul

ACE (Associação Catarinense de Engenheiros)

Sistema FIESC (Sistema Federação das Indústrias de Santa Catarina)

CREA-SC (Conselho Regional de Engenharia e Agronomia de Santa Catarina)

Tractebel Energia S.A.

SINAENCO-SC (Sindicato Nacional das Empresas de Arquitetura e Engenharia Consultiva -

Santa Catarina)

SINDUSCON Fpolis (Sindicato da Indústria da Construção Civil da Grande Florianópolis)

BRDE (Banco Regional de Desenvolvimento do Extremo Sul)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

10 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Apoiadores da Sessão Nacional do 1º Fórum Brasileiro de Custos de Obras Públicas São Paulo

Apoiou a Sessão Nacional São Paulo, realizada no dia 03 de agosto de 2012, no Instituto de Engenharia - SP (Avenida Dr. Dante Pazzanese, 120 – Vila Mariana – CEP: 04012-180 - São Paulo/SP):

Instituto de Engenharia

SINDUSCON-SP (Sindicato da Indústria da Construção Civil de São Paulo)

CREA-SP (Conselho Regional de Engenharia e Agronomia de São Paulo)

SINICESP (Sindicato da Indústria de Construção Pesada do Estado de São Paulo)

SINAENCO (Sindicato da Arquitetura e da Engenharia)

ABECE (Associação Brasileira de Engenharia e Consultoria Estrutural)

ABIFER (Associação Brasileira da Indústria Ferroviária)

Associação Brasileira de Cimento Portland

CREA-DF (Conselho Regional de Engenharia e Agronomia do Distrito Federal)

Sobratema

Prof. Figueiredo

90 Tecnologia da Informação

SINDUSCON-DF (Sindicato da Indústria da Construção Civil do Distrito Federal)

Fórum Agenda 21

Instituto Internacional de Engenharia

EcoConstruct Brazil

DA (Società Dante Alighieri)

Instituto Águas da Terra

FAEARJ (Federação das Associações de Engenheiros e Arquitetos do Estado do Rio de Janeiro)

AFEA (Associação Fluminense de Engenheiros e Arquitetos)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

11 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

2. Objetivo

Esta Orientação Técnica visa contribuir com diretrizes para que os órgãos públicos

federais, estaduais, e municipais, elaborem os Orçamentos de Referência das licitações de

obras e serviços de Engenharia, de acordo com os conceitos e técnicas da Engenharia de

Custos e com o exigido nos preceitos legais.

Não é objeto específico desta Orientação Técnica, tratar sobre a elaboração de

propostas de preços para obras e serviços públicos, por parte de empresas construtoras

e/ou prestadoras de serviços de Engenharia.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

12 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

3. Referências Legais/Normativas

As Leis, Resoluções, Normas, Orientações Técnicas e demais documentos a seguir

relacionados foram especialmente considerados na elaboração desta Orientação Técnica,

sem prejuízo de outros ordenamentos da legislação nacional.

BRASIL. Lei nº 8.666, de 21 de junho de 1.993. Regulamenta o art. 37, inciso XXI, da

Constituição Federal, institui normas para licitações e contratos da Administração Pública.

Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L8666cons.htm>.

Acesso em 30 out. 2012.

BRASIL. Lei nº 12.465, de 12 de agosto de 2011. Dispõe sobre as diretrizes para a

elaboração e execução da Lei Orçamentária de 2012. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2011/Lei/L12465.htm>.

Acesso em 30 out. 2012.

BRASIL. Lei nº 12.462, de 04 de agosto de 2011. Institui o Regime Diferenciado de

Contratações Públicas - RDC. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/Lei/L12462.htm>

Acesso em 30 out. 2012.

BRASIL. Lei nº 5194, de 24 de dezembro de 1966. Regula o exercício das profissões de Engenheiro, Arquiteto e Engenheiro-Agrônomo. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L5194.htm>. Acesso em 30 out. 2012.

BRASIL. Lei nº 6496, de dezembro de 1977. Institui a "Anotação de Responsabilidade

Técnica" na prestação de serviços de engenharia, de arquitetura e agronomia; autoriza a

criação, pelo Conselho Federal de Engenharia, Arquitetura e Agronomia - CONFEA, de uma

Mútua de Assistência Profissional. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L6496.htm>.

Acesso em 30 out. 2012.

BRASIL. Decreto Federal nº 81.621, de 3 de maio de 1978. Aprova o Quadro Geral de

Unidades de Medida, em substituição ao anexo do Decreto nº 63.233, de 12 de setembro de

1968. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/1970-1979/D81621.htm>.

Acesso em 30 out. 2012.

BRASIL. CONFEA. Resolução no 218, de 29 de junho de 1973. Discrimina atividades das

diferentes modalidades profissionais da Engenharia, Arquitetura e Agronomia. Disponível

em:

<http://normativos.confea.org.br/ementas/visualiza.asp?idEmenta=266&idTipoEmenta=5&Nu

mero=>.

Acesso em 30 out. 2012.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

13 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

BRASIL. CONFEA> Resolução no 1.010, de 22 de agosto de 2005. Dispõe sobre a

regulamentação da atribuição de títulos profissionais, atividades, competências e

caracterização do âmbito de atuação dos profissionais inseridos no Sistema Confea/Crea,

para efeito de fiscalização do exercício profissional. Disponível em:

<http://www.confea.org.br/media/res1010.pdf>.

Acesso em 30 out. 2012.

BRASIL. Departamento Nacional de estradas de Rodagem. Glossário de Termos Técnicos

Rodoviários. Rio de Janeiro, 1997, IPR. Publicação 700, 296p.

BRASIL. Tribunal de Contas da União. Acórdão no 2369/2011 - Plenário.

INSTITUTO BRASILEIRO DE AUDITORIA DE ENGENHARIA. OT-001/2012-IBRAENG:

Auditorias de Engenharia – Procedimentos Gerais. Fortaleza, 2012. Disponível em:

<http://www.ibraeng.org/pub/normas>.

INSTITUTO BRASILEIRO DE AUDITORIA DE OBRAS PÚBLICAS. OT-IBR 001/2006:

Projeto Básico. Florianópolis, 2006. Disponível em:

<http://www.ibraop.org.br/media/orientacao_tecnica.pdf>.

INSTITUTO BRASILEIRO DE AUDITORIA DE OBRAS PÚBLICAS. OT-IBR 004/2012:

Precisão de Orçamentos – Versão Preliminar (em consulta pública). Florianópolis, 2012.

Disponível em:

< http://www.ibraop.org.br/media/OT-IBR004-2012.pdf>.

Acesso em 30 out. 2012.

TRIBUNAL DE CONTAS DA UNIÃO. Roteiro de Auditoria de Obras Públicas. Brasília, 2011.

1ª Rev.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

14 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

4. Definições

BDI: é um percentual ou taxa que corresponde às parcelas das despesas indiretas (DI), dos

tributos sobre o faturamento e do Lucro ou Benefício (B), a ser acrescentado aos custos

diretos de uma obra ou serviço de engenharia, de modo a garantir o seu preço global de

venda.

BDI de Referência de uma Obra: é o BDI composto pelo órgão público contratante, para

obter o preço global de venda da obra a ser licitada.

Composição de Custo Unitário Direto (OT 001/2012/IBRAENG): “planilha de cálculo do

custo direto de um serviço de Engenharia que discrimina os materiais, a mão-de-obra

(inclusive encargos sociais/trabalhistas), e os equipamentos necessários à realização do

serviço, bem como seus coeficientes de consumo e suas respectivas quantidades e preços

unitários”.

Cronograma Detalhado: documento técnico que registra a sequência de execução, as

durações e as datas dos serviços de uma obra.

Cronograma Macro: documento técnico que registra a sequência de execução, as

durações e as datas das principais etapas de uma obra.

Custo Direto (OT 001/2012/IBRAENG): “total das despesas com insumos, inclusive mão-

de-obra e equipamentos, necessários à execução de uma obra ou serviço, obtido a partir da

soma das composições de custos unitários diretos de serviços da obra.”

Custo Unitário Direto de Referência do Serviço: total das despesas com insumos,

inclusive mão-de-obra e equipamentos, necessários à execução de um serviço, obtido da

composição do custo unitário direto do serviço de um sistema referencial.

Especificação Técnica: é um documento técnico que define as características e as

condições para a execução, controle e a aceitabilidade de um serviço de engenharia, dos

materiais utilizados, bem como suas unidades e critérios de medição.

Nota: O DNIT define especificação técnica da seguinte forma: “Especificação Técnica.

Documento normativo em que se definem requisitos a serem cumpridos por produto,

processo, serviço, ou sistema.” (Glossário de Termos Técnicos Rodoviários. DNER.

1997. P. 96).

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

15 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Projeto Básico (Lei 8.666/93, art. 6º, IX): “IX - Projeto Básico - conjunto de elementos

necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou

serviço, ou complexo de obras ou serviços objeto da licitação, elaborado com base nas

indicações dos estudos técnicos preliminares, que assegurem a viabilidade técnica e o

adequado tratamento do impacto ambiental do empreendimento, e que possibilite a

avaliação do custo da obra e a definição dos métodos e do prazo de execução, devendo

conter os seguintes elementos:

(...)

f) “Orçamento detalhado do custo global da obra, fundamentado em quantitativos de

serviços e fornecimentos propriamente avaliados”.

Memorial Descritivo (OT – IBR 001/2006): “Memorial Descritivo é uma descrição

detalhada do objeto projetado, na forma de texto, onde são apresentadas as soluções

técnicas adotadas, bem como suas justificativas, necessárias ao pleno entendimento do

projeto, complementando as informações contidas na representação gráfica do projeto”.

Orçamento Detalhado (Estimativa de Custos) de Obra ou Serviço de Engenharia: é um

conjunto de documentos elaborados para estimar o preço global de uma obra ou serviço de

engenharia, com base no Projeto Básico, e deve ser composto, no mínimo, pelos seguintes

itens:

a) Planilha orçamentária;

b) Detalhamento do custo de insumos (materiais, mão de obra e equipamentos);

c) Composições de custos unitários;

d) Composição do percentual das taxas de Encargos Sociais, com demonstrativo

detalhado das taxas utilizadas, inclusive dos custos com alimentação, transporte,

equipamentos de proteção individual e coletiva, bem como de outros encargos sociais

complementares e dos demais gastos com higiene e segurança dos trabalhadores;

e) Memória de cálculo do levantamento de quantidades;

f) Composição do BDI, com demonstrativo das variáveis de cálculo utilizadas;

g) Curva ABC de serviços da planilha orçamentária;

h) Curva ABC de insumos da planilha orçamentária;

i) Cálculo da produção horária das equipes mecânicas, no caso dos serviços de

terraplanagem, pavimentação e outros serviços executados com o uso de

equipamentos;

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

16 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

j) Memória das premissas utilizadas, justificativas e cálculos estimativos dos

coeficientes técnicos adotados nas composições de custos unitários;

k) Memória contendo as distâncias médias de transporte dos diversos materiais

utilizados na obra;

l) Demonstrativo detalhado dos custos com mobilização/desmobilização, administração

local da obra, instalação e manutenção do canteiro de obras, baseados em

histogramas de mão de obra e de equipamentos;

m) Estudos sobre as alíquotas efetivas de tributos aplicáveis ao empreendimento,

considerando eventuais isenções ou outros tipos de renúncias fiscais;

n) Cotações de preços de insumos a serem utilizados na obra, realizadas junto aos

fornecedores, e das pesquisas realizadas em sistemas referenciais de custos ou

publicações especializadas contendo a descrição do tratamento estatístico dos dados,

se houver.

Orçamento de Referência: é um Orçamento Detalhado, elaborado para fundamentar a

contratação de uma obra pública.

Preço Unitário de Referência de Serviço: é o Preço de Venda admitido para cada serviço

da estimativa de custos, obtido pela multiplicação do Custo Unitário Direto de Referência do

Serviço pelo BDI de Referência da Obra.

Projeto Básico (OT – IBR 001/2006): “Projeto Básico é o conjunto de desenhos, memoriais

descritivos, especificações técnicas, orçamento, cronograma e demais elementos técnicos

necessários e suficientes à precisa caracterização da obra a ser executada, atendendo às

Normas Técnicas e à legislação vigente, elaborado com base em estudos anteriores que

assegurem a viabilidade e o adequado tratamento ambiental do empreendimento.”

Projeto Executivo (Lei 8.666/93, art. 6º, X): “X - Projeto Executivo - o conjunto dos

elementos necessários e suficientes à execução completa da obra, de acordo com as

normas pertinentes da Associação Brasileira de Normas Técnicas - ABNT;”.

Sistema Referencial de Custos Unitários Diretos (Tabelas de Custos): é um banco de

dados de custos unitários diretos dos serviços de determinados tipos de obras, onde

constam as composições detalhadas desses custos unitários, inclusive preços de insumos

(materiais, mão de obra e equipamentos), para utilização em uma estimativa de custos

detalhada. Esses bancos de dados são geralmente conhecidos como tabelas de custos,

como, por exemplo, Sinapi e Sicro.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

17 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Taxa de Encargos Sociais: valor percentual aplicado sobre o salário do empregado de

uma obra ou serviço de engenharia, para acrescentar os custos decorrentes da legislação

trabalhista e social vigente e dos respectivos acordos coletivos.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

18 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

5. Unidades de Medidas

O profissional de Engenharia de Custos de obras públicas deve adotar as unidades

de medidas de acordo com o Decreto Federal no 81.621 de 03/05/78.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

19 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

6. Diretrizes para Elaboração de Estimativas de Custos de Obras e Serviços de

Engenharia

Para a elaboração do orçamento detalhado de uma obra é preciso que se disponha

das informações necessárias, em grau de detalhamento suficiente, a fim de evitar a

ocorrência de distorções ou acréscimos significativos na sua Margem de Incerteza. Tais

informações são relacionadas a seguir:

a) Projetos de arquitetura, instalações, estrutural, complementares, etc., de

acordo com o tipo de obra e com a composição mínima definida pelo IBRAOP

(OT–IBR 001/2006) e pelo TCU (Roteiro de Auditoria de Obras Públicas, 1ª

Rev. 2011);

b) Memorial descritivo;

c) Especificações técnicas dos serviços;

d) Especificações dos materiais e equipamentos incorporados à obra;

e) Critérios de medição dos serviços;

f) Condições contratuais para a execução da obra;

g) Cronograma Macro da obra;

h) Licença de Instalação da obra (LI).

A estimativa de custos detalhada de uma obra deve ser elaborada com base numa

concepção executiva viável. Essa concepção de execução precisa ser expressa sob a forma

de um planejamento da obra, o qual deve ser detalhado com o mínimo de elementos

necessários para que se possa concluir sobre a viabilidade executiva da mesma. Como

elementos mínimos para caracterizar esta concepção de execução e planejamento, podem-

se citar:

a) Cronograma Macro da obra atualizado para a época de sua realização;

b) Produtividades e composições das equipes de trabalho consideradas para os

serviços mais significativos da obra;

c) Análise da coerência entre as composições de custos e as equipes de trabalho

consideradas para os serviços mais significativos;

d) Técnicas construtivas consideradas para os serviços mais significativos.

O custo unitário de cada serviço que compõe a estimativa de custos da obra pode

ser obtido nos sistemas referenciais de custos unitários (quando estes contiverem

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

20 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

composição compatível com o serviço que está sendo orçado), ou pela elaboração da

Composição de Custo Unitário correspondente.

Para se elaborar uma estimativa de custos é imprescindível que se tenha à mão os

dados da obra ou serviço que permitam quantificar e qualificar os materiais e os sistemas

construtivos.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

21 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

7. Sistemas Referenciais de Custos Unitários Diretos

Os Sistemas Referenciais de Custos Unitários Diretos dos serviços são mantidos

por órgãos públicos, e são destinados a fornecer os custos dos serviços dos diversos tipos

de obras públicas, com suas respectivas composições detalhadas e preços de insumos.

Como exemplos destes sistemas referenciais citam-se o Sinapi e o Sicro, mantidos pela

Caixa Econômica Federal - CEF e pelo Departamento Nacional de Infraestrutura de

Transportes - DNIT, reconhecidos como tal pelas Leis de Diretrizes Orçamentárias (LDO) da

União.

Os Sistemas Referenciais devem ser elaborados e aprovados pelos órgãos

competentes, de acordo com a legislação vigente em cada esfera do poder público, (federal,

estadual e municipal).

Ressalte-se que o engenheiro de custos deve analisar a compatibilidade entre a

composição de custo constante no Sistema Referencial de Custos e a obra ou o serviço

cujos custos estão sendo estimados, e não simplesmente copiar preços de insumos e de

composições de custos de sistemas referenciais, sem a devida análise de compatibilidade.

Dois exemplos sobre impropriedades no emprego dos sistemas referenciais

(tabelas de custos) podem ser citados: (1) adoção de uma composição de concreto para

edificações, na elaboração de estimativas de custos de pontes e/ou de serviços de

drenagem; (2) adoção de composição para execução de terraplenagem e pavimentação

rodoviária, na elaboração de estimativas de custos de pavimentações de vias urbanas e/ou

obras aeroportuárias.

Caso os sistemas referenciais existentes não se apliquem à obra cujos custos estão

sendo estimados, o engenheiro de custos deve elaborar composições apropriadas aos

serviços da obra.

Para que os sistemas referenciais de custos se tornem adequados e tenham

correlação forte com os custos das obras a que se destinam, recomenda-se que alguns

procedimentos sejam realizados, dentre os quais, destacam-se:

Atualizar e rever periodicamente as composições de custos de modo que estas

possam refletir o avanço tecnológico e as variações dos procedimentos

executivos e as condições de execução dos serviços, inclusive aquelas

decorrentes de especificidades regionais;

Definir e atualizar os custos de referência dos insumos (mão-de-obra,

equipamentos e materiais) com base em pesquisas de preços regionalizadas,

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

22 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

considerando as condições de fornecimento para a obra, tais como: escala

(quantidade de compra), logística e ritmo de fornecimento;

Manter grupos de trabalho compostos por profissionais dos órgãos públicos

(contratantes e de controle) e demais entidades representativas, para

acompanhamento periódico, manutenção e discussão de demandas relativas

aos Sistemas Referenciais de Custos;

Debater/discutir previamente com os grupos de trabalho mencionados no item

anterior, as alterações nos Sistemas Referenciais de Custos que venham a

provocar variações significativas nas Estimativas de Custos de Referência das

obras;

Estabelecer através de estudos e levantamentos as variações de

produtividades dos serviços nas composições de custos, decorrentes de

condições climáticas, geotécnicas, topográficas, da dimensão da obra e das

condições para a execução do serviço;

Detalhar para cada serviço as especificações técnicas, os critérios de medição

e a aceitação visando evitar futuros conflitos de interpretação por parte dos

contratantes, construtores e dos órgãos de controle.

Definir e atualizar os componentes de custo decorrentes das Leis sociais e

trabalhistas e das convenções coletivas regionais;

Definir os coeficientes de consumo das composições de custo com base em

apropriações de campo e do dimensionamento adequado das equipes de

trabalho;

Descrever os procedimentos executivos e as técnicas construtivas adotadas

nas elaborações das composições de custos;

Divulgar e facilitar a consulta pública da metodologia adotada nas composições

das taxas de encargos sociais e complementares, dos critérios e parâmetros

adotados para cálculo do custo dos equipamentos, dos materiais e da mão-de-

obra das composições de custos;

Manter registros das alterações das metodologias e dos parâmetros adotados

nos sistemas referenciais de custos;

Atualmente, a LDO 2012 recomenda o emprego do SINAPI e do SICRO 2, como

principais referências para elaboração das estimativas de custos para contratação de obras

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

23 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

públicas com recursos federais, mas também permite que sejam desenvolvidos outros

sistemas de referência nos casos de incompatibilidade dos sistemas existentes com o tipo

de obra a ser contratada.

Além da possibilidade de desenvolvimento de novos sistemas de referência, a

legislação também prevê a adoção de variações locais de custos na elaboração das

Estimativas de Custos de Referência, desde que devidamente justificados. (parágrafos 1 e

4, do art. 125, da LDO 2012).

Às considerações acima, acrescenta-se o fato do reconhecimento pelo Governo

Federal da necessidade da contínua melhoria do SINAPI e do SICRO 2 para a elaboração

das Estimativas de Custos de Referência. Este fato é caracterizado pela recente contratação

realizada pelo DNIT, da Fundação Getúlio Vargas, para a reformulação e revisão do SICRO

2 e ainda pela realização de licitação, pela CEF, para contratação da revisão do SINAPI.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

24 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

8. BDI de Referência da Licitação

Assim como os custos unitários diretos dos serviços, o BDI composto pelo órgão

público contratante para obter o preço global de venda da obra a ser licitada é apenas

referencial, pois o contratante não dispõe de informações sobre os custos inerentes às

empresas que participarão do certame. Este BDI é estimado pelos profissionais de custos e

se torna o BDI de referencia da licitação.

Apesar das diversas variáveis de cálculo envolvidas na estimativa do BDI de

Referência, é admissível que cada órgão público adote valores fixos de BDI, porém,

considerando intervalos de preços de contratação e os diversos tipos de obra (edificações,

obras hídricas, obras de arte, obras portuárias, obras aeroportuárias, infraestruturas urbanas

e rodovias).

Sugere-se que sejam adotados os valores fixos de BDI considerando os mesmos

intervalos que a Lei 8.666/93 estabelece para a determinação das modalidades de licitações

de obras e serviços de engenharia, como se vê na tabela 8.1, a seguir.

Tabela 8.1 – Valores de BDI por intervalo de preços das obras e serviços de Engenharia

Faixas de Contratação (Preço Global) BDI (%)

Até R$ 150.000,00 (Convite) XX

De R$ 150.000,01 a R$ 1.500.000,00 (Tomada de Preços) XX

Acima de R$ 1.500.000,00 (Concorrência) XX

Outras faixas XX

8.1. Variáveis e Fórmulas de Cálculo do BDI Referencial

O valor de cada variável do BDI precisa ser definido com base nos conceitos da

Engenharia de Custos, o que implica na necessidade da caracterização dos diversos

componentes de custo, sua mensuração e definição de preços. Os valores de variáveis de

BDI oriundos de estudos estatísticos, bem como os valores disponíveis na bibliografia

técnica podem e devem ser considerados, mas apenas como mais uma alternativa de

análise. Não é recomendável que estes estudos sejam utilizados como único critério para a

definição dos valores das variáveis de cálculo, nem do valor percentual do BDI.

As variáveis de cálculo/composição do BDI de obras públicas são:

AC = Administração Central (representa o rateio do custo da sede da empresa pelos

contratos de obras. É uma informação exclusiva de cada prestador de serviço). Para

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

25 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

apropriação do valor desta variável, o órgão contratante deve realizar pesquisas

junto às prestadoras de serviço.

DF = Despesas Financeiras (representa o custo financeiro e a atualização monetária do

contrato para o construtor, em função das condições de pagamento das medições

por parte do contratante, isto é, do fluxo de caixa contratual).

S = Seguros (representa o custo decorrente da exigência de seguros prevista no Edital de

Licitação ou mesmo por iniciativa do prestador de serviço).

G = Garantia Contratual (representa o custo financeiro para o cumprimento das exigências

de garantias contratuais de acordo com o Edital de Licitações e em conformidade

com a Lei Nº 8.666/93).

MI = Margem de Incerteza (representa o percentual de erro que ocorre em uma estimativa

orçamentária, em função da qualidade e do grau de detalhamento do projeto, das

informações disponíveis, da compatibilidade de preços dos insumos com o mercado

e com a concepção executiva da obra, e pertinência da concepção de execução com

as condições nas quais a obra será executada).

L = Lucro (é a remuneração obtida pelo construtor como resultado da execução da obra.

É definida por cada empresa, para cada obra, e inclui o Imposto de Renda Pessoa

Jurídica - IRPJ e a Contribuição Social Sobre o Lucro Líquido - CSSL).

T = Tributos sobre a Receita: são os tributos aplicados sobre os montantes das Notas

Fiscais ou sobre o Preço Global de Venda da obra, correspondentes aos seguintes

tributos:

ISS Imposto Sobre Serviço de Qualquer Natureza (tributo municipal).

COFINS = Contribuição Financeira e Social (tributo federal).

PIS = Programa de Integração Social (tributo federal).

A seguir, apresentam-se as fórmulas de cálculo do BDI.

(1) Com Lucro sobre o Custo Direto Total

(2) Com Lucro sobre o Preço de Venda Global

Notas:

1001100/1

)100/1()100/1())100/100/100/100/(1((%) x

T

LxDFxGSMIACBDI

1001)100/100/(1

)100/1())100/100/100/100/(1((%) x

LT

DFxGSMIACBDI

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

26 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

1) Cada empresa proponente deve calcular individualmente o BDI adequado a

cada obra, considerando as especificidades da obra e da empresa. O BDI de

cada obra só pode ser definido após o cálculo estimativo dos percentuais de

cada variável que o compõe, projeto a projeto. Algumas variáveis são próprias

de cada empresa; outras devem ser determinadas em função do

empreendimento (local, tributos municipais, logística etc.), das condições para

execução da obra, bem como das condições contratuais (prazos para medição

e pagamento, critérios e composição dos custos diretos da obra);

2) Cada obra possui um único BDI. Não há justificativa técnico-cientifica para se

variar o valor do BDI nos diversos serviços de uma obra. Reitera-se aqui o que

é dito na OT-001/2012-IBRAENG, “...(3) Quanto ao BDI, as variáveis que o

compõem (administração central, despesas financeiras, seguros, garantias,

riscos e margem de incerteza, lucro e tributos, etc.) são calculadas em função

da soma dos custos das composições unitárias da obra como um todo, e não,

em função do custo de cada composição unitária.” (OT-001/2012-IBRAENG,

item 7.7.8, Nota (3), p.8).

3) O valor do imposto ISS deve ser consultado no município onde a obra será

executada.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

27 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

9. Margem de Incerteza na Elaboração de uma Estimativa de Custos

Sabe-se que a elaboração da Estimativa de Custos de uma Obra de Engenharia

apresenta uma margem de erro decorrente da impossibilidade de se estimar com exatidão

cada uma das variáveis que irão compor o seu preço global de venda. Durante a execução

de uma obra, algumas variáveis irão sofrer elevações de custos, e outras, reduções, em

função de fatores exógenos. Como resultado dessas variações haverá a compensação da

maior parte dos erros de estimativa dessas variáveis, o que minimizará o erro geral do

processo de estimação, como um todo.

A margem de erro/incerteza na elaboração de uma Estimativa de Custos de

Referência de uma licitação tende a ser maior do que a que ocorre na elaboração da

estimativa pelo construtor/proponente, pois os estimadores de custos dos órgãos públicos

não têm como conhecer as características peculiares da empresa que irá executar a obra,

tais como: forma de organização, estrutura gerencial, composição média de equipes com

suas respectivas produtividades, tipos de equipamentos disponíveis, etc. Essa margem de

erro nas Estimativas de Custos de Referência, contudo, pode ser minimizada se o projeto

básico apresentar boa qualidade e bom grau de detalhamento, com especificações, critérios

de medição e aceitação e demais condições contratuais bem definidas.

Desta maneira, foi considerada, nas fórmulas anteriormente apresentadas para o

cálculo do BDI de Referência, uma variável denominada Margem de Incerteza.

Na ausência de um estudo sobre Margem de Incerteza em Estimativas de Custos

de Engenharia no Brasil, consideraram-se os resultados obtidos na pesquisa realizada pelo

ICEC – International Cost Engineering Council (www.icoste.org), conforme tabela 9.1:

Tabela 9.1 – Margem de Erro de uma Estimativa de Custos de Engenharia (Segundo o ICEC)

Origem da Estimativa Margem de Erro

Projeto Executivo ± 5%

Projeto Básico ± 10% a ± 15%

Por sua vez, o IBRAOP propõe na OT-IBR 004/2012 (acessada em outubro/2012

em www.ibraop.org.br) que se adote margem de erro de 10% para Estimativa de Custos

detalhadas, elaborado com base em Projeto Básico e de 5% quando se dispuser de Projeto

Executivo e de preços de insumos negociados para a obra.

Diante do exposto, considera-se adequada a adoção de uma margem de Incerteza

de até 10% na elaboração de uma Estimativa de Custos detalhada. No entanto, tendo em

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

28 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

vista a falta de dados específicos sobre o tema no Brasil, recomenda-se a adoção de

Margem de Incerteza de 5%.

O percentual da Margem de Incerteza da estimativa de custos poderá ser definido

pelo profissional de custos, levando-se em consideração os aspectos sugeridos a seguir:

Qualidade e grau de detalhamento do projeto e das informações disponíveis;

Compatibilidade de preços dos insumos com o mercado e com a concepção

executiva da obra;

Pertinência da concepção de execução com as condições nas quais a obra será

executada (época, ritmo de execução, condições climáticas, etc.).

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

29 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

10. Atualização do Preço de Referência e Data-Base da Estimativa de Custos para

Cálculos de Reajustes

Tem sido observada a ocorrência de editais de licitações onde a data-base para o

cálculo dos reajustes do contrato é posterior à data da proposta de preço do vencedor da

licitação, o que está em desacordo com o inciso XI do artigo 40 da Lei 8.666/93. O correto é

que se disponha de uma estimativa de custos atualizada para fundamentar a contratação,

porém, devido às limitações financeiras dos orçamentos públicos e a burocracia

característica em grande parte dos órgãos governamentais, é comum ocorrer uma

defasagem entre a data da elaboração da Estimativa de Custos de Referência e a data das

propostas de preços dos licitantes. Como forma de tornar o processo o mais justo possível,

sugerem-se as alternativas a seguir:

• Atualizar a Estimativa de Custos Detalhada, sem emprego de fórmulas de

reajuste (atualizando o preço dos insumos nas composições) caso o mesmo

esteja com mais de um ano de defasagem com relação à data prevista para

apresentação das propostas de preços;

• Atualizar a Estimativa de Custos Detalhada, definindo como data-base para

aplicação da fórmula de reajuste, a data do orçamento da proposta vencedora

da licitação ou do orçamento de referência, o que consiste em afirmar que a

ocorrência do 1º reajuste, neste caso, poderá acontecer em prazo inferior a um

ano da data da assinatura do contrato. Este procedimento está de acordo com

a Lei 9.069/95, art. 28, parágrafos 1º e 3º c/c arts. 2º e 3º da Lei 10.192/01,

bem como, com o item 9.1.2 do Acórdão 474/2005-TCU-Plenário.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

30 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

11. Auditoria de Custos e Preços de Obras Públicas

A Auditoria de Custos e Preços de Obras Públicas é realizada pelos órgãos

públicos de controle, por meio de seus profissionais de Engenharia, com o objetivo de

verificar se o princípio da Economicidade foi observado quando da contratação de obras e

serviços de Engenharia pelos órgãos da administração pública, bem como verificar se os

preços das propostas vencedoras das licitações são compatíveis com os preços praticados

nos mercados regionais onde elas foram ou estão sendo executadas.

Dentre as diversas análises realizadas em uma auditoria de uma obra de

Engenharia, cujo escopo normalmente é multidisciplinar, a análise/avaliação de custos e

preços de obras de engenharia é atividade pericial restrita aos profissionais de engenharia

de nível superior (Lei Federal 5.194/1966 e Resoluções 218/73 e 1.010/2007-Confea),

devendo ser executada em conformidade com os conceitos da Engenharia de Custos, no

que se refere à estimativa e aos custos efetivos para execução das obras públicas. Todo

trabalho de análise de custos e preços em auditorias em obras e serviços de Engenharia

(Auditorias de Engenharia), assim como qualquer outro trabalho de Engenharia, deve ter

sua Anotação de Responsabilidade Técnica (ART) registrada no respectivo Crea, conforme

Lei Federal 6.496, de 07 dezembro de 1977, arts. 1º e 3º. O exercício da auditoria de obras

e serviços de Engenharia por profissionais não habilitados, e sem as devidas ARTs, é

exercício ilegal da profissão, e está sujeito às sanções determinadas na legislação vigente.

Esta Orientação Técnica recomenda a observação da OT-001/2012-IBRAENG –

Auditorias de Engenharia: Procedimentos Gerais, do Instituto Brasileiro de Auditoria de

Engenharia, para trabalhos de auditorias em obras e serviços de engenharia, disponível em

www.ibraeng.org e em www.forumobraspublicas.com.br.

A título de informação aos órgãos públicos contratantes, cada órgão público de

controle externo (federal, estadual ou municipal) define seus próprios critérios técnicos

referenciais de análise para suas auditorias. Dentre esses critérios, encontram-se os

sistemas de custos unitários diretos de referência adotados por cada órgão de controle, e os

intervalos de valores mínimos, médios e máximos de elementos de cálculo de BDI,

elaborados a partir de pesquisas de dados de mercado, tratados estatisticamente.

Entretanto, ressalte-se que tais critérios são referenciais para cada órgão de controle, e não

se constituem em leis que venham a determinar os preços de mercado. A constituição

brasileira garante ao auditado o direito de ampla defesa e contraditório, inclusive, para

apresentar suas justificativas, em casos nos quais os valores praticados pelos órgãos

contratantes superem os critérios referenciais de análise adotados pelos órgãos de controle.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

31 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Nesses casos, os órgãos de controle analisam as justificativas apresentadas, e, sendo

essas justificativas consideradas por eles plausíveis, podem se manifestar favoráveis a

preços praticados mesmo fora dos critérios intervalares por eles adotados como referência.

Os gestores dos órgãos públicos contratantes devem, portanto, pautar sua atenção

principalmente na qualidade dos projetos de Engenharia, na lisura dos processos licitatórios,

e na observação da compatibilidade dos preços das obras e serviços com o mercado local.

Recomenda-se que mantenham unidades de Engenharia com profissionais que conheçam e

observem os princípios e técnicas da Engenharia de Custos.

Anexos:

Anexo 1 - Planilha Modelo de Cálculo do BDI

Anexo 2 - Planilha Modelo de Composição de Custo (ou Preço) Unitário de Serviço

Anexo 3 - Planilha Modelo de Cálculo da Produção de Equipes Mecânicas

Anexo 4 - Planilha Modelo de Composição de Custo (ou Preço) Unitário para Obras

Pesadas

Anexo 5 - Planilha Modelo de Cálculo dos Encargos Sociais e Complementares

5.1 Horistas

5.2 Mensalistas

Anexo 6 – Planilha Modelo de Cálculo do Percentual da Administração Central

- Pesquisa nas Empresas

- Cálculo do Percentual Médio

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

32 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

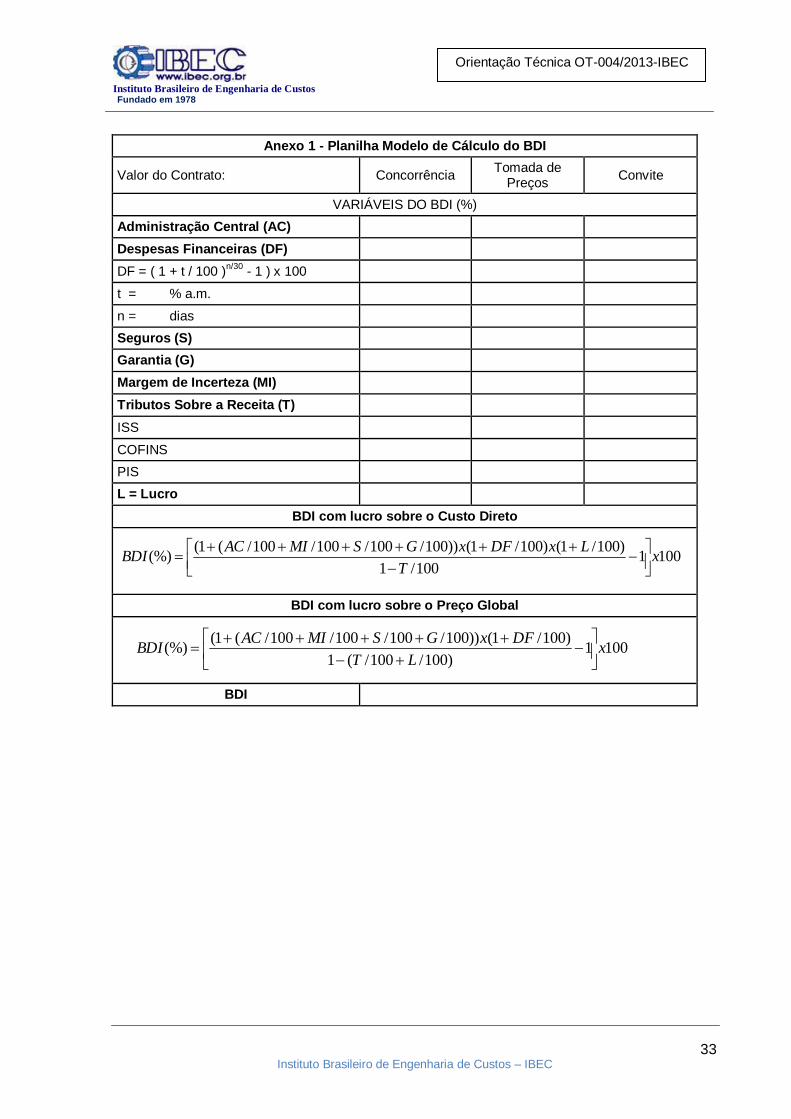

Anexo 1 - Planilha Modelo de Cálculo do BDI

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

33 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 1 - Planilha Modelo de Cálculo do BDI

Valor do Contrato: Concorrência Tomada de

Preços Convite

VARIÁVEIS DO BDI (%)

Administração Central (AC)

Despesas Financeiras (DF)

DF = ( 1 + t / 100 )n/30

- 1 ) x 100

t = % a.m.

n = dias

Seguros (S)

Garantia (G)

Margem de Incerteza (MI)

Tributos Sobre a Receita (T)

ISS

COFINS

PIS

L = Lucro

BDI com lucro sobre o Custo Direto

BDI com lucro sobre o Preço Global

BDI

1001

100/1

)100/1()100/1())100/100/100/100/(1((%) x

T

LxDFxGSMIACBDI

1001

)100/100/(1

)100/1())100/100/100/100/(1((%) x

LT

DFxGSMIACBDI

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

34 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

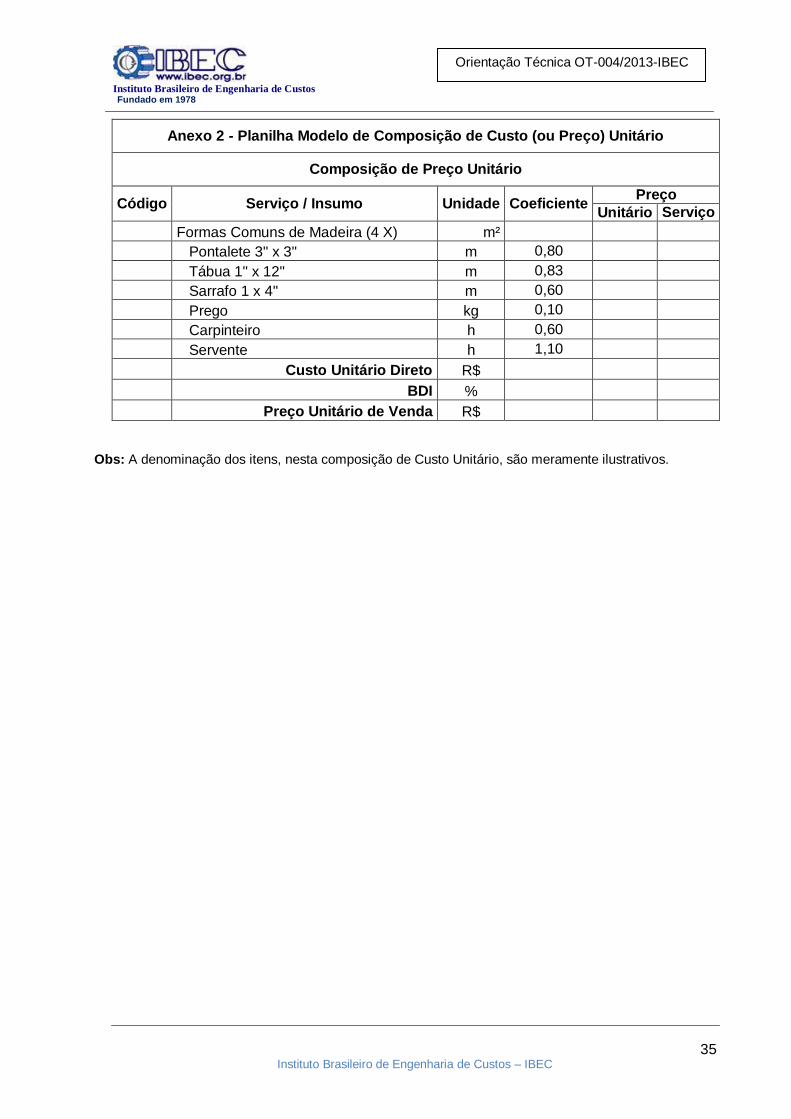

Anexo 2 - Planilha Modelo de Composição de Custo (ou Preço) Unitário de Serviço

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

35 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 2 - Planilha Modelo de Composição de Custo (ou Preço) Unitário

Composição de Preço Unitário

Código Serviço / Insumo Unidade Coeficiente Preço

Unitário Serviço

Formas Comuns de Madeira (4 X) m²

Pontalete 3" x 3" m 0,80

Tábua 1" x 12" m 0,83

Sarrafo 1 x 4" m 0,60

Prego kg 0,10

Carpinteiro h 0,60

Servente h 1,10

Custo Unitário Direto R$

BDI %

Preço Unitário de Venda R$

Obs: A denominação dos itens, nesta composição de Custo Unitário, são meramente ilustrativos.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

36 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

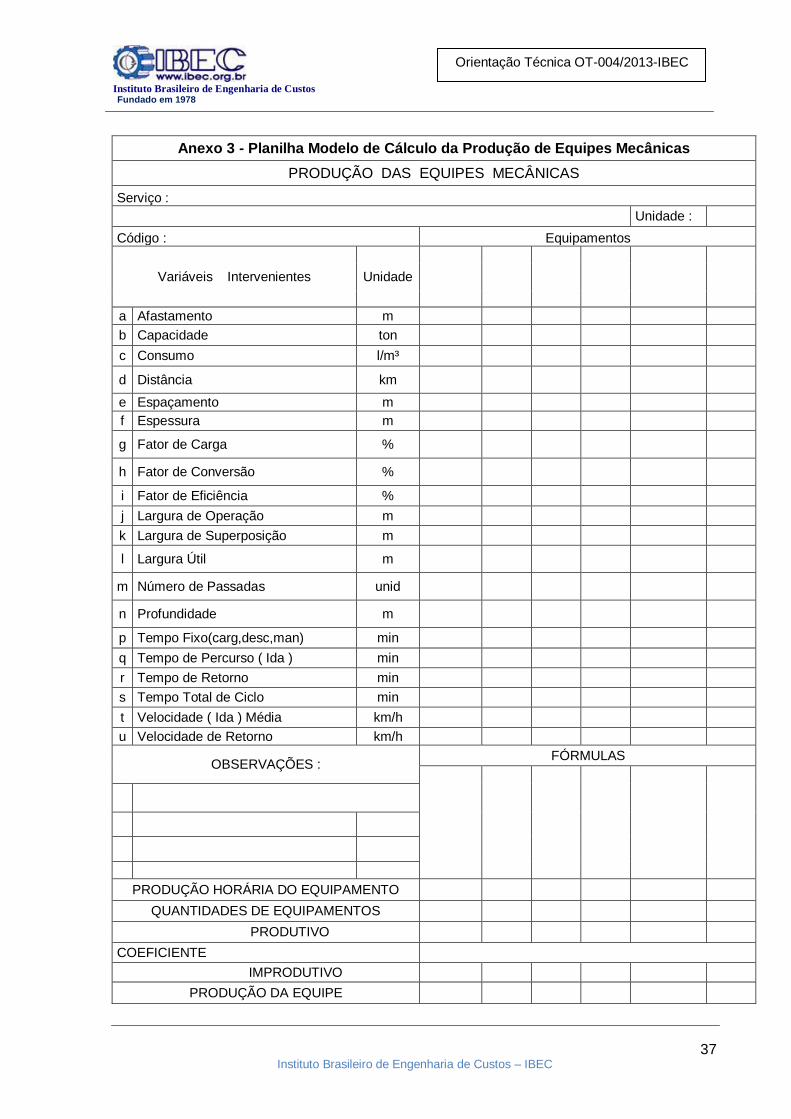

Anexo 3 - Planilha Modelo de Cálculo da Produção de Equipes Mecânicas

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

37 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 3 - Planilha Modelo de Cálculo da Produção de Equipes Mecânicas

PRODUÇÃO DAS EQUIPES MECÂNICAS

Serviço :

Unidade :

Código : Equipamentos

Variáveis Intervenientes Unidade

a Afastamento m

b Capacidade ton

c Consumo l/m³

d Distância km

e Espaçamento m

f Espessura m

g Fator de Carga %

h Fator de Conversão %

i Fator de Eficiência %

j Largura de Operação m

k Largura de Superposição m

l Largura Útil m

m Número de Passadas unid

n Profundidade m

p Tempo Fixo(carg,desc,man) min

q Tempo de Percurso ( Ida ) min

r Tempo de Retorno min

s Tempo Total de Ciclo min

t Velocidade ( Ida ) Média km/h

u Velocidade de Retorno km/h

OBSERVAÇÕES : FÓRMULAS

PRODUÇÃO HORÁRIA DO EQUIPAMENTO

QUANTIDADES DE EQUIPAMENTOS

PRODUTIVO

COEFICIENTE

IMPRODUTIVO

PRODUÇÃO DA EQUIPE

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

38 Instituto Brasileiro de Engenharia de Custos – IBEC

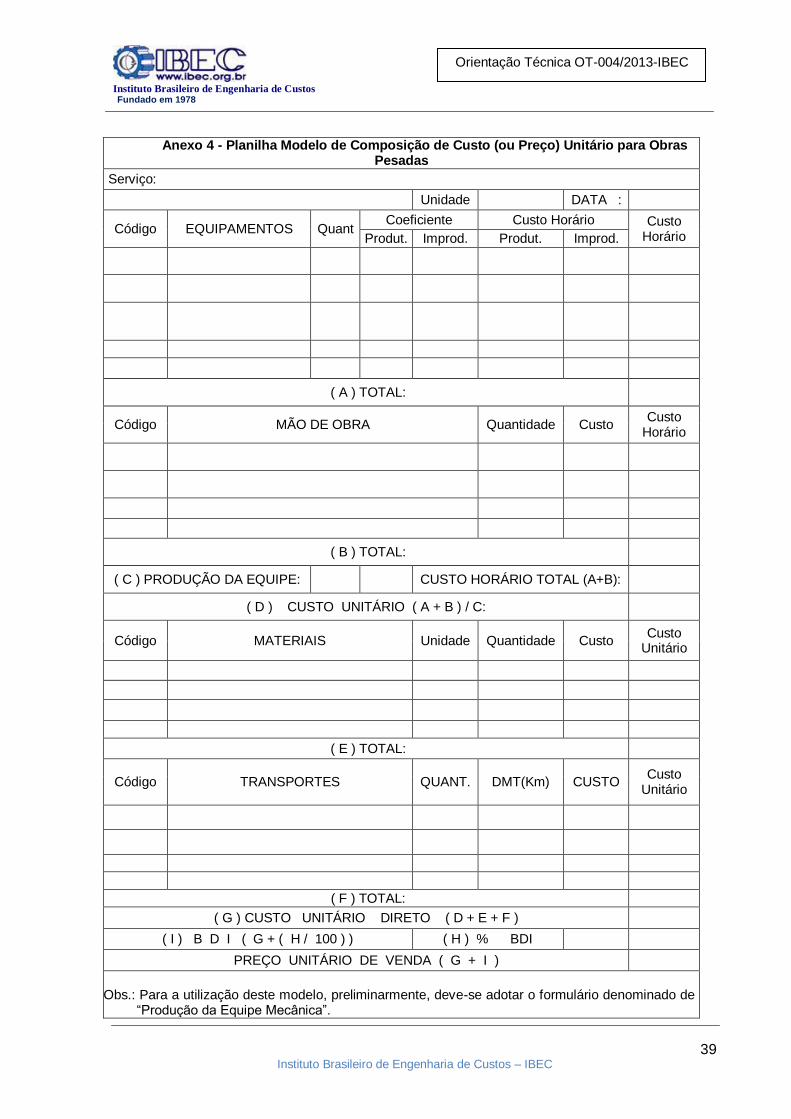

Orientação Técnica OT-004/2013-IBEC

Anexo 4 - Planilha Modelo de Composição de Custo (ou Preço) Unitário para

Obras Pesadas

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

39 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 4 - Planilha Modelo de Composição de Custo (ou Preço) Unitário para Obras

Pesadas

Serviço:

Unidade DATA :

Código EQUIPAMENTOS Quant Coeficiente Custo Horário Custo

Horário Produt. Improd. Produt. Improd.

( A ) TOTAL:

Código MÃO DE OBRA Quantidade Custo Custo

Horário

( B ) TOTAL:

( C ) PRODUÇÃO DA EQUIPE: CUSTO HORÁRIO TOTAL (A+B):

( D ) CUSTO UNITÁRIO ( A + B ) / C:

Código MATERIAIS Unidade Quantidade Custo Custo

Unitário

( E ) TOTAL:

Código TRANSPORTES QUANT. DMT(Km) CUSTO Custo

Unitário

( F ) TOTAL:

( G ) CUSTO UNITÁRIO DIRETO ( D + E + F )

( I ) B D I ( G + ( H / 100 ) ) ( H ) % BDI

PREÇO UNITÁRIO DE VENDA ( G + I )

O:Obs.: Para a utilização deste modelo, preliminarmente, deve-se adotar o formulário denominado de “Produção da Equipe Mecânica”.

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

40 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

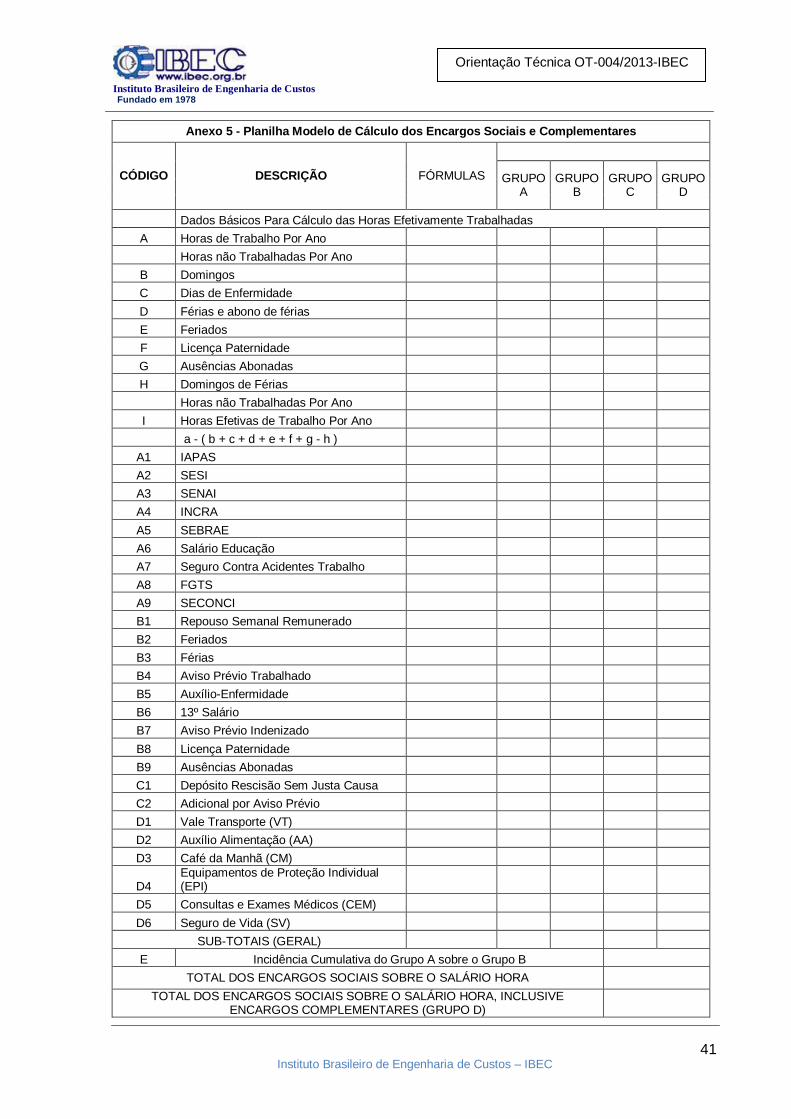

Anexo 5 - Planilha Modelo de Cálculo dos Encargos Sociais e Complementares

5.1 Horistas 5.2 Mensalistas

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

41 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 5 - Planilha Modelo de Cálculo dos Encargos Sociais e Complementares

CÓDIGO DESCRIÇÃO FÓRMULAS

GRUPO A

GRUPO B

GRUPO C

GRUPO D

Dados Básicos Para Cálculo das Horas Efetivamente Trabalhadas

A Horas de Trabalho Por Ano

Horas não Trabalhadas Por Ano

B Domingos C Dias de Enfermidade D Férias e abono de férias E Feriados F Licença Paternidade G Ausências Abonadas H Domingos de Férias

Horas não Trabalhadas Por Ano

I Horas Efetivas de Trabalho Por Ano

a - ( b + c + d + e + f + g - h )

A1 IAPAS A2 SESI A3 SENAI A4 INCRA A5 SEBRAE A6 Salário Educação A7 Seguro Contra Acidentes Trabalho A8 FGTS A9 SECONCI B1 Repouso Semanal Remunerado B2 Feriados B3 Férias B4 Aviso Prévio Trabalhado B5 Auxílio-Enfermidade B6 13º Salário B7 Aviso Prévio Indenizado B8 Licença Paternidade B9 Ausências Abonadas C1 Depósito Rescisão Sem Justa Causa C2 Adicional por Aviso Prévio D1 Vale Transporte (VT) D2 Auxílio Alimentação (AA) D3 Café da Manhã (CM)

D4 Equipamentos de Proteção Individual (EPI)

D5 Consultas e Exames Médicos (CEM) D6 Seguro de Vida (SV) SUB-TOTAIS (GERAL) E Incidência Cumulativa do Grupo A sobre o Grupo B

TOTAL DOS ENCARGOS SOCIAIS SOBRE O SALÁRIO HORA

TOTAL DOS ENCARGOS SOCIAIS SOBRE O SALÁRIO HORA, INCLUSIVE ENCARGOS COMPLEMENTARES (GRUPO D)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

42 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

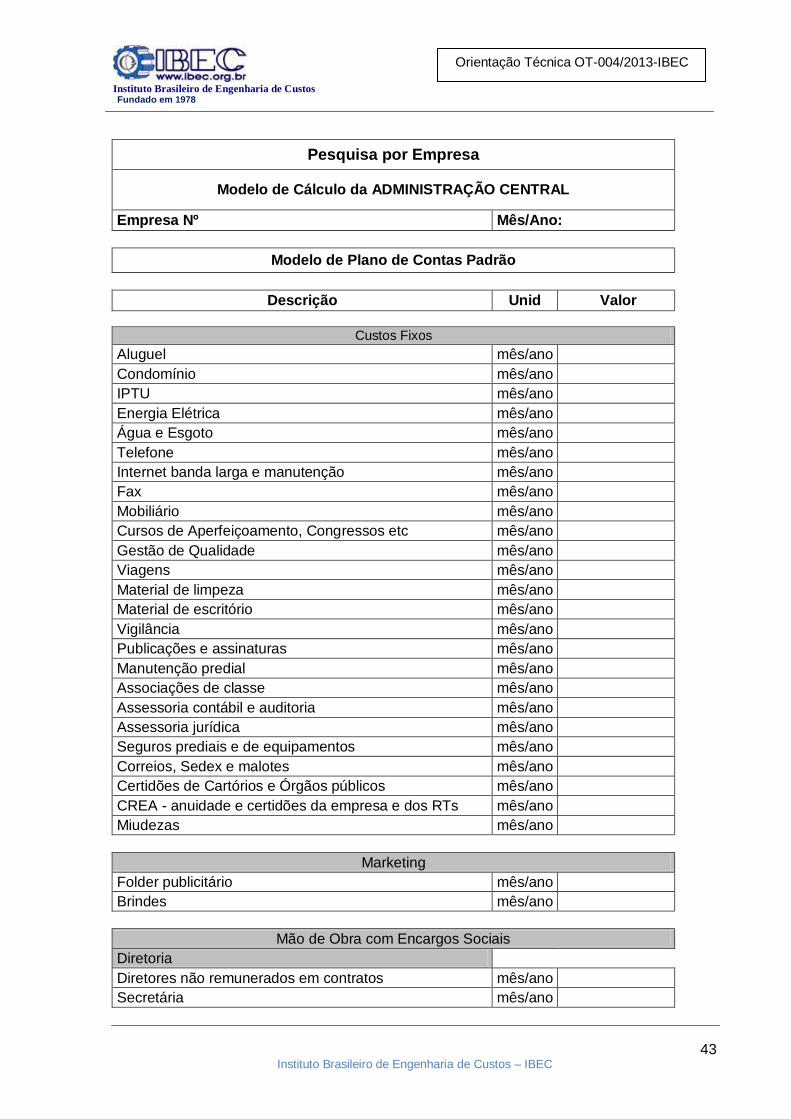

Anexo 6 – Planilha Modelo de Cálculo do Percentual da

Administração Central

- Pesquisa nas Empresas

- Cálculo do Percentual Médio

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

43 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

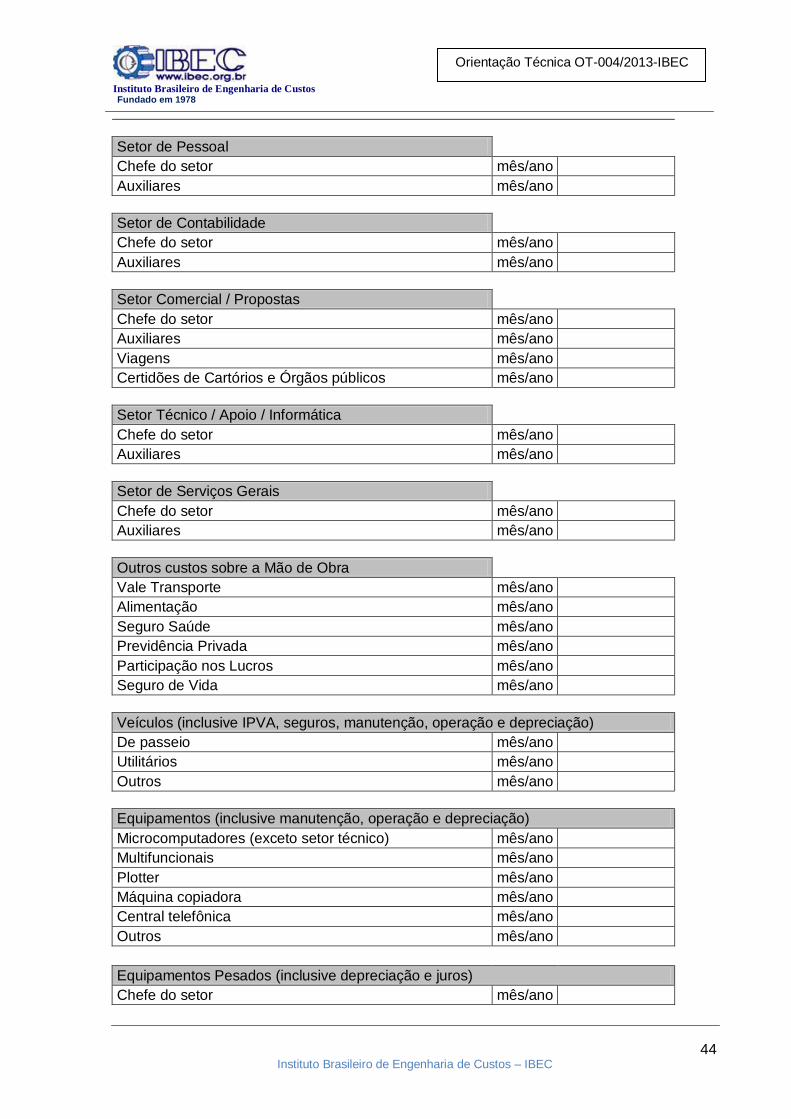

Pesquisa por Empresa

Modelo de Cálculo da ADMINISTRAÇÃO CENTRAL

Empresa Nº Mês/Ano:

Modelo de Plano de Contas Padrão

Descrição Unid Valor

Custos Fixos

Aluguel mês/ano

Condomínio mês/ano

IPTU mês/ano

Energia Elétrica mês/ano

Água e Esgoto mês/ano

Telefone mês/ano

Internet banda larga e manutenção mês/ano

Fax mês/ano

Mobiliário mês/ano

Cursos de Aperfeiçoamento, Congressos etc mês/ano

Gestão de Qualidade mês/ano

Viagens mês/ano

Material de limpeza mês/ano

Material de escritório mês/ano

Vigilância mês/ano

Publicações e assinaturas mês/ano

Manutenção predial mês/ano

Associações de classe mês/ano

Assessoria contábil e auditoria mês/ano

Assessoria jurídica mês/ano

Seguros prediais e de equipamentos mês/ano

Correios, Sedex e malotes mês/ano

Certidões de Cartórios e Órgãos públicos mês/ano

CREA - anuidade e certidões da empresa e dos RTs mês/ano

Miudezas mês/ano

Marketing

Folder publicitário mês/ano

Brindes mês/ano

Mão de Obra com Encargos Sociais

Diretoria

Diretores não remunerados em contratos mês/ano

Secretária mês/ano

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

44 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Setor de Pessoal

Chefe do setor mês/ano

Auxiliares mês/ano

Setor de Contabilidade

Chefe do setor mês/ano

Auxiliares mês/ano

Setor Comercial / Propostas

Chefe do setor mês/ano

Auxiliares mês/ano

Viagens mês/ano

Certidões de Cartórios e Órgãos públicos mês/ano

Setor Técnico / Apoio / Informática

Chefe do setor mês/ano

Auxiliares mês/ano

Setor de Serviços Gerais

Chefe do setor mês/ano

Auxiliares mês/ano

Outros custos sobre a Mão de Obra

Vale Transporte mês/ano

Alimentação mês/ano

Seguro Saúde mês/ano

Previdência Privada mês/ano

Participação nos Lucros mês/ano

Seguro de Vida mês/ano

Veículos (inclusive IPVA, seguros, manutenção, operação e depreciação)

De passeio mês/ano

Utilitários mês/ano

Outros mês/ano

Equipamentos (inclusive manutenção, operação e depreciação)

Microcomputadores (exceto setor técnico) mês/ano

Multifuncionais mês/ano

Plotter mês/ano

Máquina copiadora mês/ano

Central telefônica mês/ano

Outros mês/ano

Equipamentos Pesados (inclusive depreciação e juros)

Chefe do setor mês/ano

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

45 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

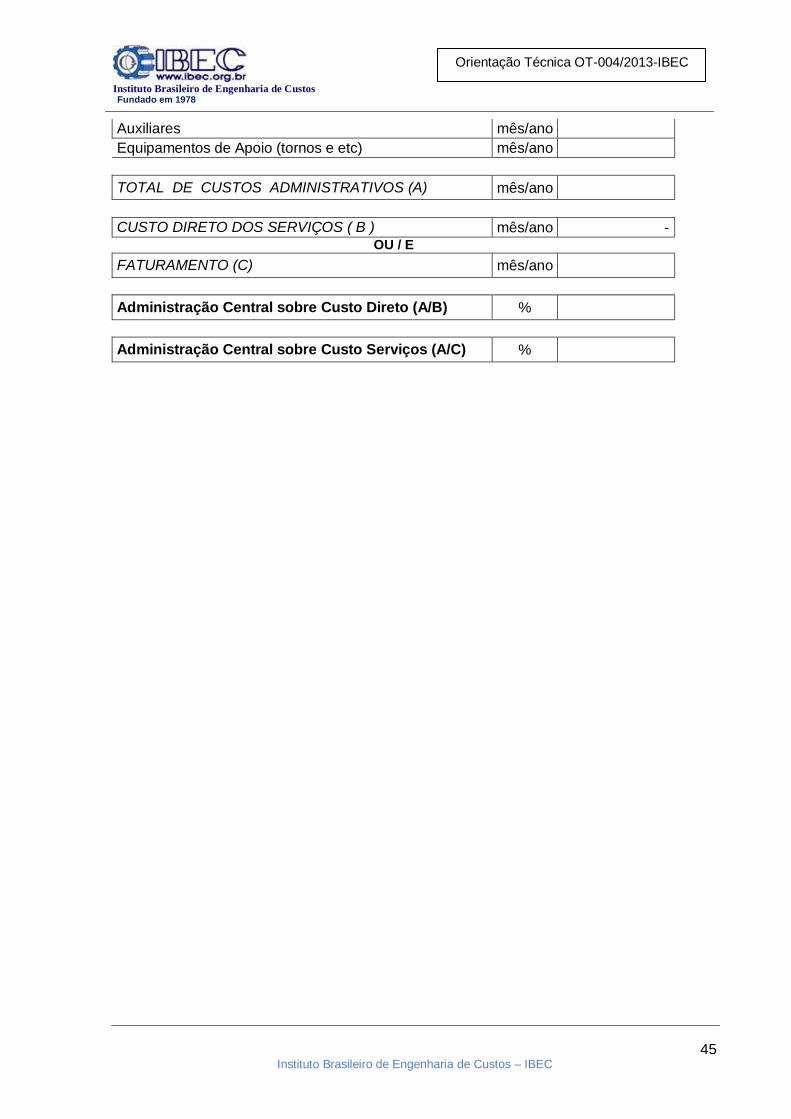

Auxiliares mês/ano

Equipamentos de Apoio (tornos e etc) mês/ano

TOTAL DE CUSTOS ADMINISTRATIVOS (A) mês/ano

CUSTO DIRETO DOS SERVIÇOS ( B ) mês/ano - OU / E

FATURAMENTO (C) mês/ano

Administração Central sobre Custo Direto (A/B) %

Administração Central sobre Custo Serviços (A/C) %

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

46 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

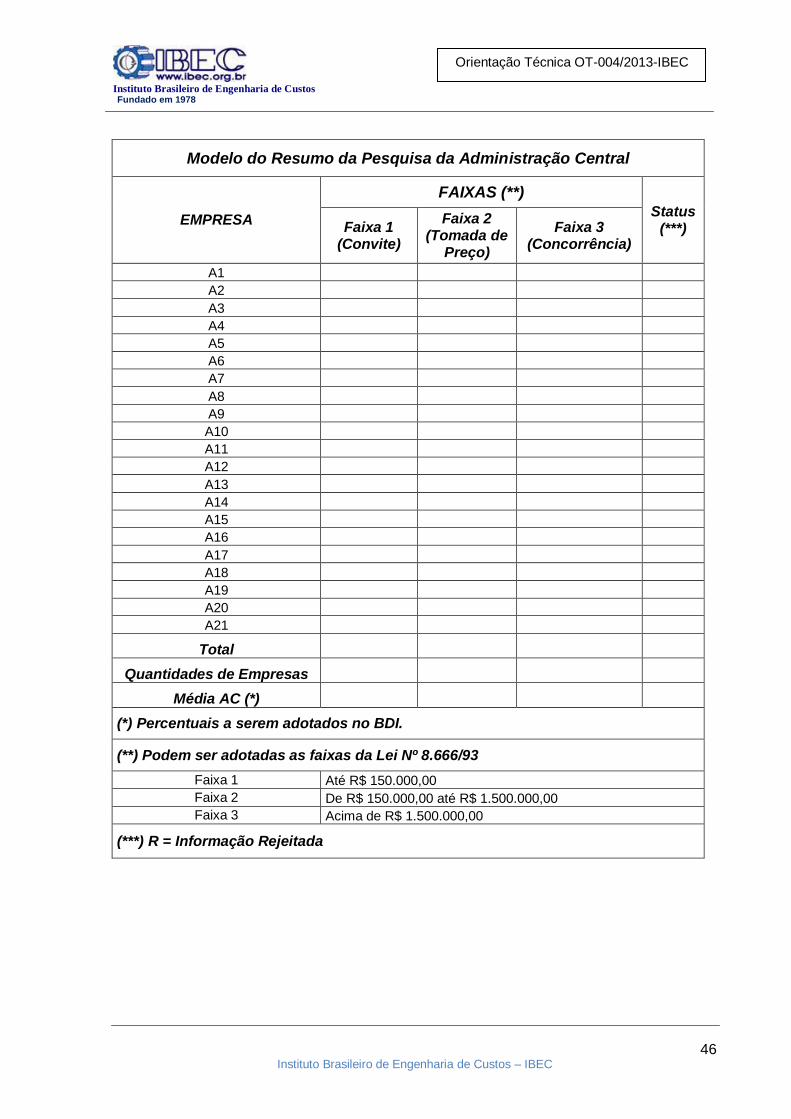

Modelo do Resumo da Pesquisa da Administração Central

EMPRESA

FAIXAS (**)

Status (***) Faixa 1

(Convite)

Faixa 2 (Tomada de

Preço)

Faixa 3 (Concorrência)

A1

A2

A3

A4

A5

A6

A7

A8

A9

A10

A11

A12

A13

A14

A15

A16

A17

A18

A19

A20

A21

Total

Quantidades de Empresas

Média AC (*)

(*) Percentuais a serem adotados no BDI.

(**) Podem ser adotadas as faixas da Lei Nº 8.666/93

Faixa 1 Até R$ 150.000,00

Faixa 2 De R$ 150.000,00 até R$ 1.500.000,00

Faixa 3 Acima de R$ 1.500.000,00

(***) R = Informação Rejeitada

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

47 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 7 - Logomarcas Apoiadores das Sessões do

1º Fórum Brasileiro de Custos de Obras Públicas

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

48 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Cuiabá

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

49 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Rio de Janeiro

FEDERAÇÃO DAS ASSOCIAÇÕES DE ENGENHEIROS E ARQUITETOS DO ESTADO DO RIO DE JANEIRO

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

50 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Rio de Janeiro

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

51 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Belo Horizonte

INSTITUTO INTERNACIONAL DE ENGENHARIA

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

52 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Belo Horizonte

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

53 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Belo Horizonte

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

54 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Vitória

S I N D I C A T O D A I N D Ú S T R I A D A C O N S T R U Ç Ã O C I V I L N O E S TA D O D O E S P Í R I T O S A N T O

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

55 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Brasília

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

56 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Fortaleza

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

57 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Fortaleza

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

58 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Florianópolis

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

59 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Florianópolis

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

60 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Nacional São Paulo

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

61 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Nacional São Paulo

FEDERAÇÃO DAS ASSOCIAÇÕES DE ENGENHEIROS E ARQUITETOS DO ESTADO DO RIO DE JANEIRO

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

62 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Anexo 8 - Fotografias das Sessões do 1º Fórum Brasileiro de Custos de Obras

Públicas

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

63 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Cuiabá

Mesa de Abertura (30/11/2011)

Público Participante

(30/11/2011)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

64 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Mesa de Debates (30/11/2011)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

65 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Rio de Janeiro

Mesa de Abertura (30/01/2012)

Eng. Nelson Castello Branco Rodrigues (PCRJ) e eng. Rubens Borges (IBEC-SP)

(30/01/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

66 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Rio de Janeiro

Eng. José Chacon de Assis (FAEARJ) em apresentação

(30/01/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

67 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Belo Horizonte

Mesa de Abertura

(15/02/2012)

Mesa de Apresentações

(15/02/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

68 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Belo Horizonte

Público Participante (15/02/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

69 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Vitória

Deputada Federal Rose de Freitas em apresentação (14/04/2012)

Público Participante (14/04/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

70 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Vitória

Mesa de Apresentações (14/04/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

71 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Brasília

Mesa de Apresentações (24/04/2012)

Eng. Civil Marusca Holanda (Diretora de Obras Especiais da Novacap) em apresentação (24/04/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

72 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Público Participante

(24/04/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

73 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Fortaleza

Mesa de Abertura (11/05/2012)

Mesa de Abertura (11/05/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

74 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Fortaleza

Eng. Márcio Soares da Rocha e eng. Paulo Dias (11/05/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

75 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Florianópolis

Mesa de Apresentações (09/07/2012)

Deputado Federal Edinho Bez em apresentação (09/07/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

76 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Regional Florianópolis

Público Participante (09/07/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

77 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Nacional São Paulo

Mesa de Abertura (03/08/2012)

Público Participante (03/08/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

78 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Sessão Nacional São Paulo

Mesa de Debates (03/08/2012)

Mesa de Debates

(03/08/2012)

Instituto Brasileiro de Engenharia de Custos Fundado em 1978

79 Instituto Brasileiro de Engenharia de Custos – IBEC

Orientação Técnica OT-004/2013-IBEC

Como citar este documento:

INSTITUTO BRASILEIRO DE ENGENHARIA DE CUSTOS. OT-004/2013-IBEC: Elaboração

de Estimativas de Custos de Referências de Obras Públicas - Versão para Órgãos Contratantes. Rio de Janeiro, 2013.

![Ot curriculo[1]](https://static.fdocumentos.com/doc/165x107/5597a3991a28abc2218b474c/ot-curriculo1.jpg)