OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSE NA … · trabalhos, a invenção da bicicleta, o motor,...

24

Versão On-line ISBN 978-85-8015-075-9 Cadernos PDE OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSE NA PERSPECTIVA DO PROFESSOR PDE Produções Didático-Pedagógicas

Transcript of OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSE NA … · trabalhos, a invenção da bicicleta, o motor,...

Versão On-line ISBN 978-85-8015-075-9Cadernos PDE

OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSENA PERSPECTIVA DO PROFESSOR PDE

Produções Didático-Pedagógicas

Ficha para identificação da Produção Didático-pedagógica –

Turma 2013

Título: Matemática Financeira e Educação Financeira na formação de um

estudante cidadão

Autor: Rosani Maria Ely Weissheimer

Disciplina/Área: Matemática

Escola de Implementação do

Projeto e sua localização:

Colégio Estadual Padre Carmelo Perrone –

Avenida Assunção, 725, Alto Alegre, Cascavel

- Paraná

Município da escola: Cascavel

Núcleo Regional de Educação: Cascavel

Professor Orientador: André Vicente

Instituição de Ensino Superior: Universidade Estadual do Oeste do Paraná

Relação Interdisciplinar: Não há

Resumo:

A Unidade Didática apresentará o rol

de conteúdos e algumas atividades que são

sugeridas para serem trabalhadas com o

Terceiro Ano do Ensino Médio objetivando

utilizar a contribuição da Matemática

Financeira na construção da formação de um

estudante cidadão.

A proposta será desenvolvida com

estudantes do 3º Ano do Ensino Médio do

Colégio Estadual Padre Carmelo Perrone –

Ensino Fundamental, Médio e Profissional, de

Cascavel – PR. O tema deste trabalho

buscará abordar os conteúdos de forma

contextualizada, trazendo conhecimentos que

estão presentes no dia a dia dos estudantes

através de textos sistematizados,

metodologias de cálculo, roteiros de

interpretações e resoluções de situações

problemas. A proposta da Unidade Didática

contemplará os conteúdos de Porcentagem,

Juros Simples, Juros Compostos e

Lucro/Prejuízo.

Palavras-chave: Matemática Financeira, Educação Financeira.

Formato do Material Didático: Unidade Didática

Público:

Alunos do Ensino Médio

APRESENTAÇÃO

Esta produção é parte integrante do Programa de Desenvolvimento

Educacional – PDE, que tem por finalidade oportunizar a formação continuada dos

professores da rede pública do Estado do Paraná.

O tema refere-se ao material didático que será utilizado nas aulas com o 3º

Ano do Ensino Médio. Este trabalho foi desenvolvido em parceria com a

Universidade Estadual do Oeste do Paraná - UNIOESTE, na área de Matemática,

sob a orientação do Professor Orientador Doutor André Vicente e tem como objeto

de estudo: Matemática Financeira e a Educação Financeira na formação de um

estudante cidadão.

A implementação ocorrerá no 1º semestre de 2014, com duas turmas de 3º

Ano do Ensino Médio do Colégio Estadual Padre Carmelo Perrone – Ensino

Fundamental, Médio e Profissional, no município de Cascavel.

A escolha do tema surgiu após anos de trabalho com o 3º Ano do Ensino

Médio e a observação que vários estudantes chegam com alto grau de

endividamento. Lembramos aqui que eles apenas estão começando a sua vida

financeira.

Pensamos então que com o PDE teríamos um espaço para reflexão, análise

e construção de material pedagógico para ser trabalhado junto aos estudantes na

intenção de sensibilizarmos, orientarmos e instrumentalizarmos para que possam

gerir suas finanças da melhor maneira possível.

O material didático está organizado em seis unidades, sendo que a primeira

chamará atenção para o consumo consciente, economizando recursos como água e

energia elétrica, evitando o desperdício, e comprando somente o necessário,

consequentemente gastaremos menos. Na unidade dois começaremos resgatando o

conceito de porcentagem que acreditamos que já é do conhecimento do estudante.

Nas unidades três, quatro e cinco apresentaremos os conceitos de Matemática

Financeira – Juros simples, compostos e lucro/prejuízo. Usaremos vídeos, textos,

exemplos, listas de exercícios e panfletos de propagandas. Na sexta unidade

desenvolveremos uma Webquest, onde o estudante será orientado por passos a

construir um orçamento mensal e participará de um jogo onde testará seus

conhecimentos em Matemática financeira.

MATERIAL DIDÁTICO

UNIDADE l ( 2 aulas )

CONSUMO E FELICIDADE

O corpo perfeito, um carro do ano, roupas novas e da estação, o celular que

acabou de chegar ao mercado, enfim, o que mais você precisa para ser feliz? Na

atualidade o poder de consumo tornou-se ponto de partida para a felicidade.

A facilidade de acesso ao crédito, a propaganda despertam em nós o

desejos do consumir, de ter. Elas muitas vezes nos induzem a comprar sem fazer os

cálculos, e quando chegamos no final do mês não temos o dinheiro para saldar os

nossos compromissos. A grande questão é: Será que um dia esse desejo será

satisfeito? Será mesmo que a felicidade está em ter e poder consumir coisas?

Com esse comentário começaremos a aula e na sequência assistiremos um

vídeo: “O que faz você feliz?”. O tempo estimado é de 01:05 min, no endereço

eletrônico:http://www.filosofia.seed.pr.gov.br/modules/video/showVideo.php?video=11

151.

Após isso questionaremos os estudantes: “O que faz você feliz?”.

Posteriormente, incentivaremos os estudantes a falarem de seus sonhos.

Num segundo momento distribuiremos o texto abaixo para leitura e reflexão.

CONSUMO CONSCIENTE

A cada dia o consumismo vem crescendo e, como consequência,

aumentando a degradação progressiva do meio ambiente. São muitos os impactos

causados à natureza por novas tecnologias e produtos: como calçados, eletrônicos,

cosméticos e demais itens adquiridos de forma excessiva.

Para que isso seja estabilizado ou revertido são necessárias atitudes que

busquem um desenvolvimento sustentável, com hábitos de consumo consciente.

Consumir de forma responsável, pensando nas consequências de nossos

atos, procurando comprar somente aquilo de que realmente necessitamos, assim

nós podemos ajudar a diminuir a demanda por recursos naturais. Ao consumir faça

com que os produtos durem mais e, ao descartar, procure separar os materiais

recicláveis e destiná-los de forma correta.

Porém, queremos aqui ressaltar que consumir de forma consciente não é

passar necessidades, mas sim consumir de maneira diferente. Vamos continuar nos

alimentando bem, mas sem desperdiçar, economizando, maximizando o uso dos

produtos vamos ganhar em qualidade de vida e em economia. Ao agir dessa forma

você economizará recursos como água e energia elétrica, evitando o desperdício, e

comprando somente o necessário, consequentemente gastará menos.

Em seguida conversar com os estudantes sobre o que cada um pode fazer

para ter atitudes mais conscientes quando o assunto é consumo. Propor aos

estudantes uma atividade em grupo onde eles façam uma listagem de atitudes que

evidenciem um consumo consciente. Após isso fazer uma socialização em sala.

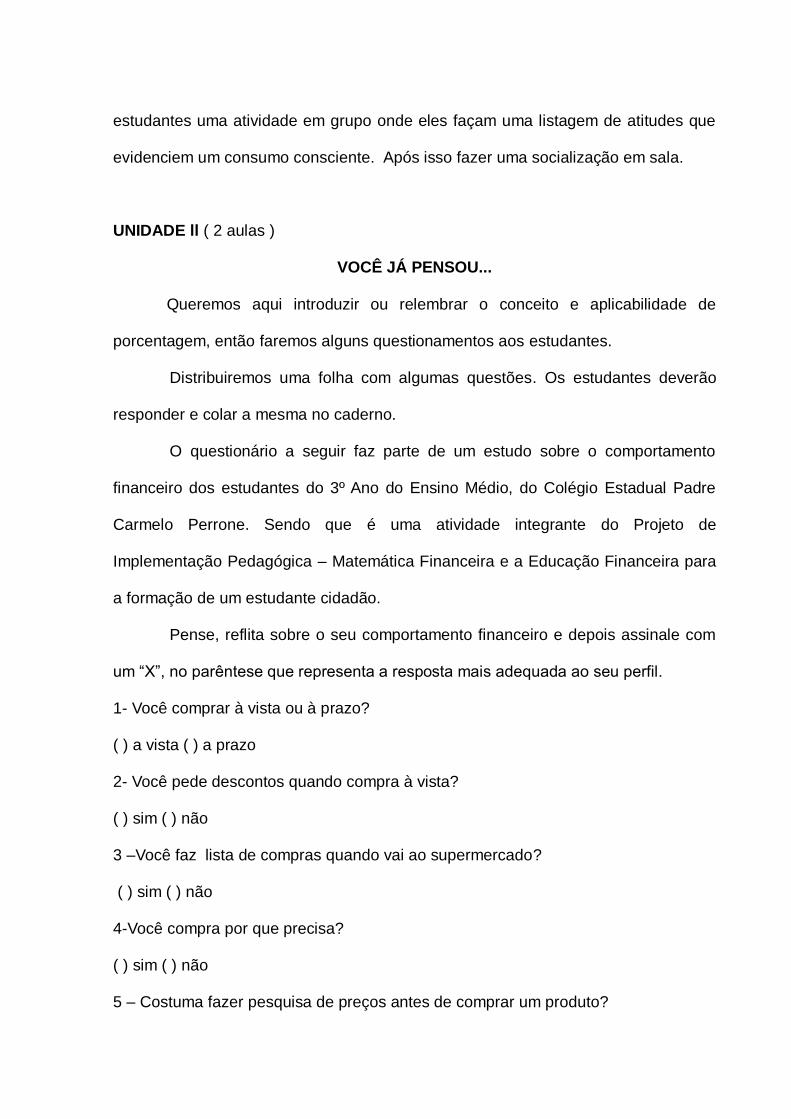

UNIDADE ll ( 2 aulas )

VOCÊ JÁ PENSOU...

Queremos aqui introduzir ou relembrar o conceito e aplicabilidade de

porcentagem, então faremos alguns questionamentos aos estudantes.

Distribuiremos uma folha com algumas questões. Os estudantes deverão

responder e colar a mesma no caderno.

O questionário a seguir faz parte de um estudo sobre o comportamento

financeiro dos estudantes do 3º Ano do Ensino Médio, do Colégio Estadual Padre

Carmelo Perrone. Sendo que é uma atividade integrante do Projeto de

Implementação Pedagógica – Matemática Financeira e a Educação Financeira para

a formação de um estudante cidadão.

Pense, reflita sobre o seu comportamento financeiro e depois assinale com

um “X”, no parêntese que representa a resposta mais adequada ao seu perfil.

1- Você comprar à vista ou à prazo?

( ) a vista ( ) a prazo

2- Você pede descontos quando compra à vista?

( ) sim ( ) não

3 –Você faz lista de compras quando vai ao supermercado?

( ) sim ( ) não

4-Você compra por que precisa?

( ) sim ( ) não

5 – Costuma fazer pesquisa de preços antes de comprar um produto?

( ) sim ( ) não

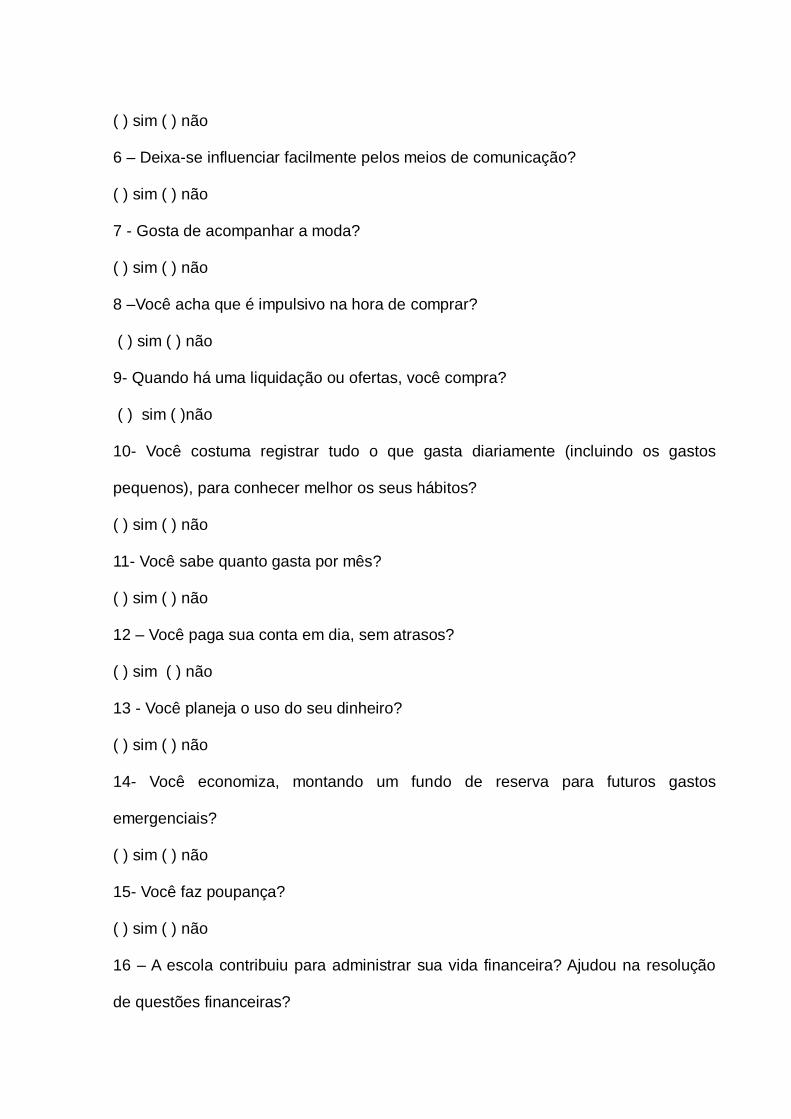

6 – Deixa-se influenciar facilmente pelos meios de comunicação?

( ) sim ( ) não

7 - Gosta de acompanhar a moda?

( ) sim ( ) não

8 –Você acha que é impulsivo na hora de comprar?

( ) sim ( ) não

9- Quando há uma liquidação ou ofertas, você compra?

( ) sim ( )não

10- Você costuma registrar tudo o que gasta diariamente (incluindo os gastos

pequenos), para conhecer melhor os seus hábitos?

( ) sim ( ) não

11- Você sabe quanto gasta por mês?

( ) sim ( ) não

12 – Você paga sua conta em dia, sem atrasos?

( ) sim ( ) não

13 - Você planeja o uso do seu dinheiro?

( ) sim ( ) não

14- Você economiza, montando um fundo de reserva para futuros gastos

emergenciais?

( ) sim ( ) não

15- Você faz poupança?

( ) sim ( ) não

16 – A escola contribuiu para administrar sua vida financeira? Ajudou na resolução

de questões financeiras?

( ) sim ( ) não

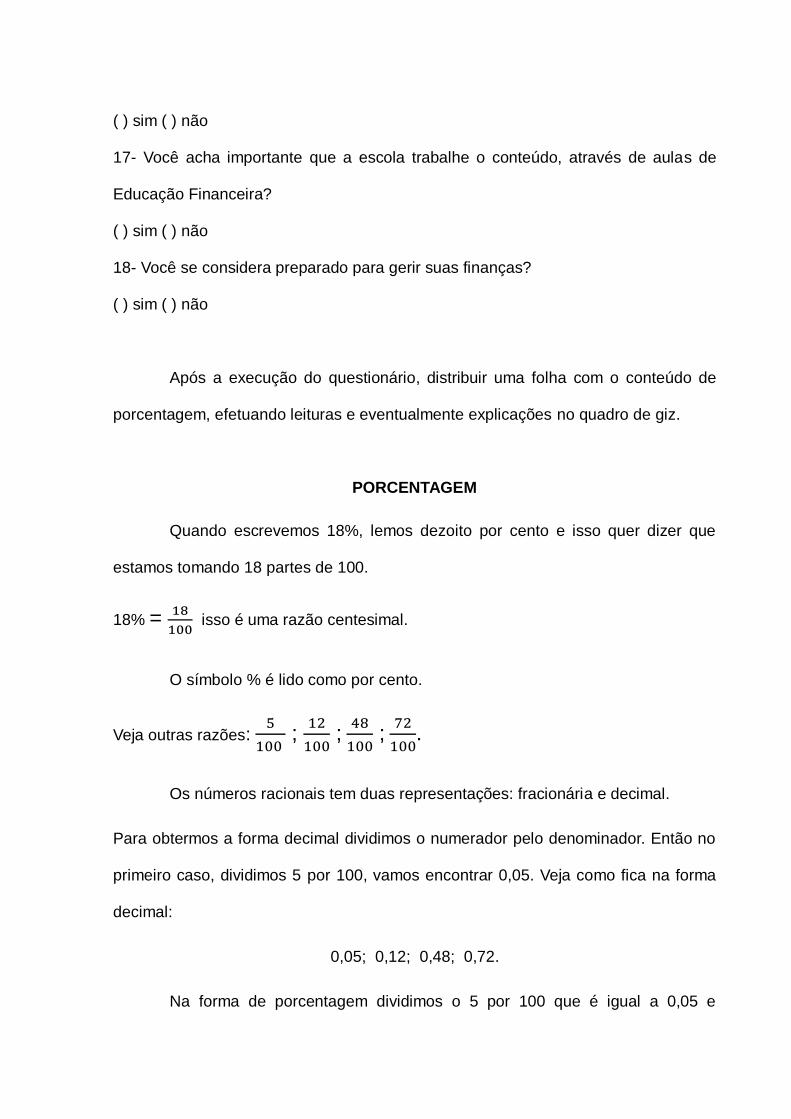

17- Você acha importante que a escola trabalhe o conteúdo, através de aulas de

Educação Financeira?

( ) sim ( ) não

18- Você se considera preparado para gerir suas finanças?

( ) sim ( ) não

Após a execução do questionário, distribuir uma folha com o conteúdo de

porcentagem, efetuando leituras e eventualmente explicações no quadro de giz.

PORCENTAGEM

Quando escrevemos 18%, lemos dezoito por cento e isso quer dizer que

estamos tomando 18 partes de 100.

18% =

isso é uma razão centesimal.

O símbolo % é lido como por cento.

Veja outras razões:

;

;

;

.

Os números racionais tem duas representações: fracionária e decimal.

Para obtermos a forma decimal dividimos o numerador pelo denominador. Então no

primeiro caso, dividimos 5 por 100, vamos encontrar 0,05. Veja como fica na forma

decimal:

0,05; 0,12; 0,48; 0,72.

Na forma de porcentagem dividimos o 5 por 100 que é igual a 0,05 e

multiplicarmos por 100. Quando multiplicamos por 100 trazemos o sinal de

%(porcentagem) junto, pois isso quer dizer que estamos tomando 5 partes a cada

100. Veja na forma de porcentagem:

5%; 12%; 48%; 72%.

Vejam o exemplo:

Gastei R$ 200,00 em uma loja, como paguei à vista ganhei um desconto de

18%. Quanto vou pagar?

Para encontrar o valor de quanto vou pagar, devo primeiro encontrar o valor

do desconto. Para isso, vamos lembrar que a cada 100 partes vou tomar 18, então

como o total é 200 vou tomar 36. No cálculo faríamos assim: multiplicamos 18 por

200 e dividimos por 100.

= 36.

Então R$ 36,00 foi o desconto e paguei 200,00 – 36,00 = R$ 164,00.

Se você achar mais fácil, pode multiplicar 18%, na sua forma decimal, que é

0,18 por 200.

0,18 x 200 = 36,00

Em seguida 200,00 – 36,00 = R$164,00.

Atividades:

1) Onde usamos as porcentagens?

2) Calcule a porcentagem de SIM e NÃO que você obteve na sua folha de questões.

3) O valor da passagem de ônibus foi aumentado de R$ 2,40 para R$ 2,85. Qual foi

o percentual de aumento?

4) Em uma sala de aula 45% dos estudantes são meninas. Sabe-se ainda que o

número de meninos é 35. Calcule o número de estudantes dessa sala?

5) Uma calça custa R$ 74,50 se for paga à vista terá um desconto de 15%. Quanto

pagarei pela calça se comprar à vista?

6) Três cidades precisam se juntar para fazer uma apresentação. A cidade Rosa tem

35.000 habitantes, a cidade Azul tem 15.000 habitantes e cidade Verde tem 18.000

habitantes. Sendo que cada cidade deve contribuir proporcionalmente ao número de

habitantes que possuem, então determine o número de habitantes que cada cidade

deve fornecer para a apresentação, sendo que serão necessários 5.500 figurinos?

UNIDADE lll (3 aulas)

A MATEMÁTICA FINANCEIRA NA NOSSA VIDA

Você já parou para pensar como seria a sua vida sem a Matemática?

A Matemática já se fazia presente na vida do ser humano desde os tempos

mais remotos. Abaixo apresentaremos alguns exemplos de áreas onde a

Matemática, mesmo que implicitamente, está sendo aplicada.

Na área da saúde, no estudo do comportamento das endemias, na evolução

de inúmeras doenças, na composição dos medicamentos, nos diagnósticos de

imagem, nos equipamentos dos centros cirúrgicos, no cálculo do grau de óculos há

Matemática.

Outras situações que podemos ressaltar é a organização de tarefas difíceis

que envolvem combinações, semáforos das cidades, horários e escalas de

trabalhos, a invenção da bicicleta, o motor, o trem, avião, do foguete sem os cálculos

precisos da Matemática não seriam possíveis, mesmo que elas são muitas vezes

realizados por um computador.

A produção de alimentos, os equipamentos, silos, moinhos, os fertilizantes,

as sementes, o desenvolvimento de novas espécies, previsão do tempo e do clima,

o aproveitamento dos terrenos, irrigação, tudo precisamos dos cálculos da

Matemática.

Na produção de energia, a distribuição, só é possível organizar com

segurança e com um custo menor com o uso da Matemática.

A fotografia, as comunicações eletrônicas, imagens e a difusão, num instante

para todo o planeta só é possível com o uso da Matemática.

Será que você ainda tem dúvida da importância da Matemática?

Agora pense um pouco, reflita, onde a Matemática Financeira aparece em

sua vida?

Com essa introdução que será passada na TV pendrive, queremos preparar

os estudantes para os conceitos da Matemática Financeira.

MATEMÁTICA FINANCEIRA

JUROS

O pagamento feito pelo uso de dinheiro tomado emprestado pode ser

compreendido como aluguel pago pelo uso do dinheiro. Podemos entender juros

como o rendimento de uma aplicação financeira, ou então o valor pago referente ao

atraso no pagamento de uma prestação ou a quantia paga pelo empréstimo de um

capital.

JUROS SIMPLES

Os Juros Simples são aqueles que ao final de cada período de tempo

incidem sobre o valor inicial. Os juros crescem de forma linear ao longo do tempo,

comportando-se como se fossem uma progressão aritmética.

O valor dos juros é calculado a partir da seguinte expressão:

J = C . i . n,

onde:

J = juros;

C = capital ou principal;

i = taxa de juros;

n = número de período, tempo.

Ao final de todos os períodos o capital gerou juros e a soma dos juros com o

capital denominamos Montante.

J + C = M.

Um fato importante é observar que para o cálculo dos juros simples é

necessário que a taxa de juros e o período estejam na mesma unidade de tempo.

Exemplo:

Joana emprestou para Marcia R$ 2.200,00 a 6% ao trimestre. Quanto vai

receber ao final de 4 meses?

Retiramos os dados do problema:

J = ?

C = 2.200,00

i = 6% a trimestre = 6% : 3 = 2% a m : 100 = 0,02

n = 4 meses

Substituindo os valores no modelo para o cálculo temos:

J = C . i . n

J =2.200 . 0,02 . 4

J = 176,00

Como queremos saber quanto Joana irá receber ao final de 4 meses

devemos calcular o Montante. J + C = M

176,00 + 2.200 = 2.376,00

Joana vai receber R$ 2.376,00.

Exercícios

1) Qual é o capital produzido por R$ 600,00 a 15% a.t. durante 9 meses?

2) Eu depositei em um banco R$ 2.500,00 á taxa de 0,85% ao mês, quanto vou

resgatar ao final de 1 ano?

3) Qual é a taxa que foi aplicado um capital de R$ 15.000,00 que em 3 anos rendeu

R$ 1.800,00?

4) Quanto tempo devo aplicar um capital para que ele dobre de valor a uma taxa de

12% a.a?

JUROS COMPOSTOS

No Juro Composto a cada final de período os juros são somados ao capital e

passam a render novos juros.

Vamos fazer uma comparação entre o Montante Simples e o Montante

Composto para facilitar o entendimento e procedermos em seguida ao

desenvolvimento do modelo para o cálculo de Juros Compostos. Veja o exemplo:

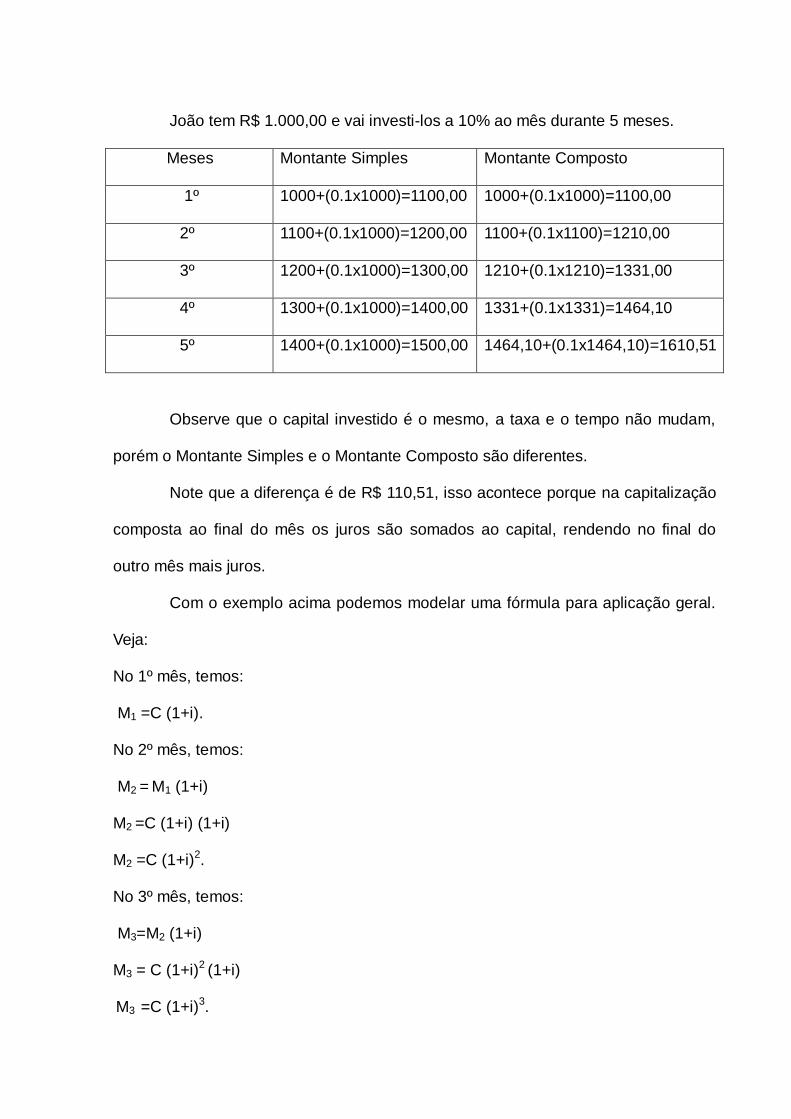

João tem R$ 1.000,00 e vai investi-los a 10% ao mês durante 5 meses.

Meses Montante Simples Montante Composto

1º 1000+(0.1x1000)=1100,00 1000+(0.1x1000)=1100,00

2º 1100+(0.1x1000)=1200,00 1100+(0.1x1100)=1210,00

3º 1200+(0.1x1000)=1300,00 1210+(0.1x1210)=1331,00

4º 1300+(0.1x1000)=1400,00 1331+(0.1x1331)=1464,10

5º 1400+(0.1x1000)=1500,00 1464,10+(0.1x1464,10)=1610,51

Observe que o capital investido é o mesmo, a taxa e o tempo não mudam,

porém o Montante Simples e o Montante Composto são diferentes.

Note que a diferença é de R$ 110,51, isso acontece porque na capitalização

composta ao final do mês os juros são somados ao capital, rendendo no final do

outro mês mais juros.

Com o exemplo acima podemos modelar uma fórmula para aplicação geral.

Veja:

No 1º mês, temos:

M1 =C (1+i).

No 2º mês, temos:

M2 = M1 (1+i)

M2 =C (1+i) (1+i)

M2 =C (1+i)2.

No 3º mês, temos:

M3=M2 (1+i)

M3 = C (1+i)2 (1+i)

M3 =C (1+i)3.

No 4º mês, temos:

M4=M3 (1+i)

M4 =C (1+i)3 (1+i)

M4 = C (1+i)4.

Ou seja, usaremos a fórmula genérica:

M = C (1+i)n,

onde n é o número de períodos, C é o capital, i é a taxa e M o montante.

Abaixo apresentaremos alguns exemplos do livro Matemática de Jorge

Daniel Silva e Valter Dos Santos Fernandes:

1) Aplicando R$ 5.000,00 a juros compostos, a 8% a. m. durante 2 meses, qual

o valor do montante e dos juros adquiridos?

C = 5.000

i = 8%a.m :100 =0,08a.m

n = 2 meses

Aplicando na fórmula:

M = C (1 + i)n

M = 5.000 (1+0,08)2

M = 5.832,00

Como M = C + J, logo J = M –C

J = 5.832 – 5.000

J = 832,00

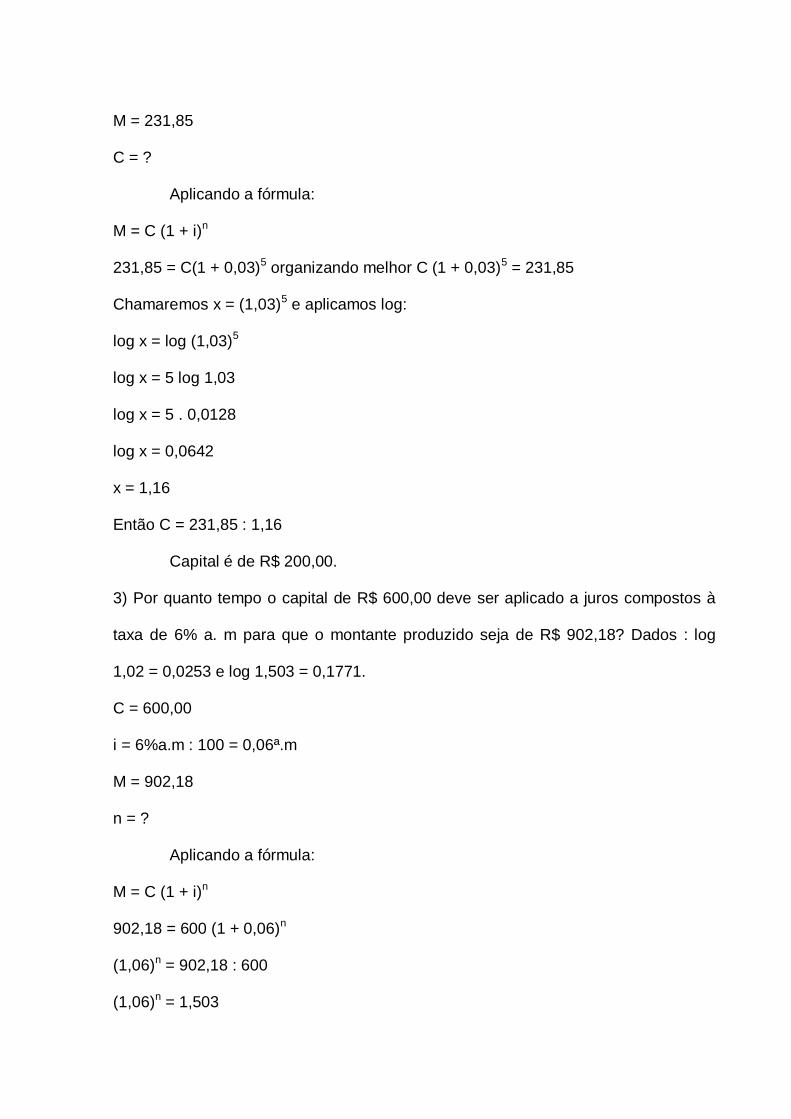

2) Qual o capital que aplicado a juros compostos à taxa de 3% a.d produz em 5 dias

um montante de R$ 231,85? Dados: log 1,03 = 0,0128 e log 1,16 = 0,0642.

i = 3%a.d : 100 = 0,03a.d

n = 5 dias

M = 231,85

C = ?

Aplicando a fórmula:

M = C (1 + i)n

231,85 = C(1 + 0,03)5 organizando melhor C (1 + 0,03)5 = 231,85

Chamaremos x = (1,03)5 e aplicamos log:

log x = log (1,03)5

log x = 5 log 1,03

log x = 5 . 0,0128

log x = 0,0642

x = 1,16

Então C = 231,85 : 1,16

Capital é de R$ 200,00.

3) Por quanto tempo o capital de R$ 600,00 deve ser aplicado a juros compostos à

taxa de 6% a. m para que o montante produzido seja de R$ 902,18? Dados : log

1,02 = 0,0253 e log 1,503 = 0,1771.

C = 600,00

i = 6%a.m : 100 = 0,06ª.m

M = 902,18

n = ?

Aplicando a fórmula:

M = C (1 + i)n

902,18 = 600 (1 + 0,06)n

(1,06)n = 902,18 : 600

(1,06)n = 1,503

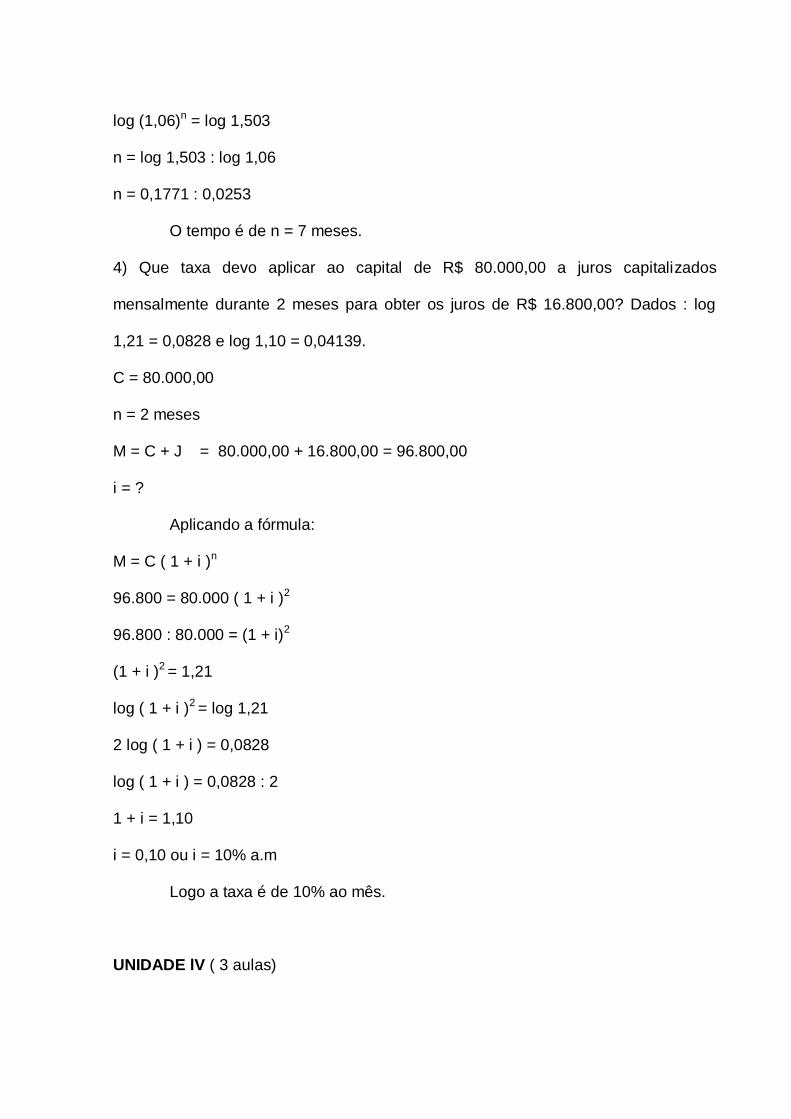

log (1,06)n = log 1,503

n = log 1,503 : log 1,06

n = 0,1771 : 0,0253

O tempo é de n = 7 meses.

4) Que taxa devo aplicar ao capital de R$ 80.000,00 a juros capitalizados

mensalmente durante 2 meses para obter os juros de R$ 16.800,00? Dados : log

1,21 = 0,0828 e log 1,10 = 0,04139.

C = 80.000,00

n = 2 meses

M = C + J = 80.000,00 + 16.800,00 = 96.800,00

i = ?

Aplicando a fórmula:

M = C ( 1 + i )n

96.800 = 80.000 ( 1 + i )2

96.800 : 80.000 = (1 + i)2

(1 + i )2 = 1,21

log ( 1 + i )2 = log 1,21

2 log ( 1 + i ) = 0,0828

log ( 1 + i ) = 0,0828 : 2

1 + i = 1,10

i = 0,10 ou i = 10% a.m

Logo a taxa é de 10% ao mês.

UNIDADE lV ( 3 aulas)

JUROS DIVIDIDOS : DÍVIDA CRESCENTE

Você concorda com isso? Assista o vídeo e tire as conclusões necessárias

para responder essa pergunta. Vídeo – “Juros divididos: divida crescente”, (11:02

min), no endereço eletrônico:

http://www.matematica.seed.pr.gov.br/modules/video/showVideo.php?video=7269

Então? O que você concluiu? Agora na sequência resolva os exercícios

propostos com bastante atenção.

LISTA DE EXERCÍCIOS

1) Roberto aplicou um capital a juros compostos, durante 8 meses, rendendo um

montante igual ao triplo do capital aplicado. Qual a taxa mensal da aplicação?

2) Vovó Tereza aplicou um capital a juros compostos, durante dez meses, rendendo

um juro igual ao capital aplicado. Qual a taxa mensal desta aplicação?

3) Calcule o montante que Marilia recebeu da aplicação de R$ 8.000,00 à taxa de

3% ao mês, pelo prazo de 18 meses.

4) Determine o juro de uma aplicação de R$ 120.000,00 a 4,5% a.m.,capitalizados

mensalmente durante 8 meses.

5) Qual o montante produzido pelo capital de R$ 56.800,00 em regime de juro

composto, aplicado durante 5 meses, à taxa de 3,98% ao mês?

6) Calcule o montante de R$ 8.500,00 a juros compostos de 2,5% ao mês, durante

20 meses.

7) Determine o capital aplicado a juros compostos de 3,5% a.m., sabendo que após

8 meses rendeu um montante de R$ 19.752,00.

8) Em que prazo uma aplicação de R$ 100.000,00 produzirá um montante de R$

146.853, à taxa de 3% a.m.?

9) O preço de uma geladeira é de R$ 2.700,00, sendo financiada em até 6 meses,

ou seja, o comprador tem 6 meses como prazo limite para fazer o pagamento. Se

pagar à vista a loja oferece um desconto de 10%. Sabendo que a taxa de mercado é

de 12% a.a, vale a pena comprar à prazo?

10) A taxa de juros cobrada pelo banco Verde é de 29% a.a, sendo sua

capitalização anual. O banco Vermelho, numa campanha promocional, informa que

a sua taxa é de 27% a.a, tendo como algo a diferencial apenas o fato de sua

capitalização ser mensal. Qual é a melhor taxa para o cliente?

UNIDADE V ( 2 aulas )

PROPAGANDA

Muitas engraçadas, divertidas, outras nem tanto. Entram em nossos olhos e

ouvidos pelos mais variados modos. Elas querem apresentar informações sobre o

produtos, marcas ou empresas.

Estão presentes na televisão, jornais, revistas, rádios, em enormes placas

nas entradas de cidades, enfim já fazem a muito tempo parte do nosso cotidiano. O

objetivo é influência a nossa compra, despertar o nosso desejo por aquele produto

ou serviço. Veja alguns casos:

1º CASO: televisor 32 polegadas.

Na loja Lisa encontra-se a seguinte oferta: um televisor de 32 polegadas de

R$ 2.599,00 por: R$ 1899,90 ou em até 15 X de R$ 158,00.

2º CASO: tablet

Um tablet que acabou de chegar à loja e já entrou na promoção, veja: de R$

799,00 por: R$ 600,00 ou em até 15 X de R$ 54,08.

Então qual é a sua opinião?

Os dois casos serão apresentados na TV pendrive, os cálculos feitos no

quadro para que os estudantes possam observar os valores apurados e assim

fazerem comparações.

Em seguida serão distribuídos panfletos (encartes de propagandas de lojas

e supermercados), e os alunos em grupos de três serão orientados a fazer análise

dos valores, justificando as conclusões através de cálculos.

UNIDADE Vl ( 4 aulas )

VOCÊ FAZ ORÇAMENTO MENSAL?

Com uma Webquest – que é um estudo dirigido, queremos motivar e

instrumentalizar o estudante a construir uma planilha com o orçamento para um mês

e assim poder perceber onde ele está gastando o seu dinheiro. O estudante será

levado passo a passo na construção da planilha, e no final poderá participar de um

jogo Bate Bola Financeiro onde testará seu conhecimento. A webquest estará

disponível no endereço eletrônico http://www.webquestfacil.com.br/.

Após o estudante entra na webquest Matemática Financeira e a Educação

Financeira abrirá a página da introdução, onde apresentará uma conceituação de

Juros Simples e Juros Compostos. Na segunda página apresentará a tarefa que

deverá ser desenvolvida no processo.

Tarefa 1:

Fazer a leitura seguindo os passos: "Contas na ponta do lápis", em seguida

responda as questões:

1) Escreva um conceito para juros.

2) O que é renda familiar?

4) O que é um gasto extra? Dê exemplos.

5) O que é melhor financeiramente "comprar à vista ou à prazo"?

Tarefa 2:

Tipos de tabelas mês a mês.

Preencher a tabela do orçamento "estudante" e observe o resultado que

você obteve.

O estudante escolherá um tipo de tabela que já está direcionado no link. Ele

irá preencher e também poderá acrescentar ou excluir contas que não são comuns

a ele. O programa vai fornecendo os saldos atualizados.

Tarefa 3:

Teste os seus conhecimento financeiro participando de um jogo. "Bate - Bola

Financeiro". Veja quem ganhou o jogo?

No jogo o estudante terá a oportunidade de relembrar e aprimorar os

conceitos financeiros, pois se ele errar a resposta o programa acusará a resposta

correta.

Na terceira página, que é o processo, orientará como o estudante deverá

executar a tarefa. Na quarta página será orientado a avaliação. Na quinta página a

conclusão, o que se espera que o estudante tenha compreendido e para finalizar na

última página as referências.

ORIENTAÇÕES METODOLÓGICAS

O material produzido destina-se aos professores que trabalham com o

conteúdo de Matemática Financeira, mais especificamente com os estudantes do 3º

Ano do Ensino Médio. Ele é de fácil compreensão, pois está contextualizado e

pautado em prática do dia-a-dia dos estudantes e dos professores. O trabalho

envolve o uso de vídeos, Webquest, planilha de orçamento, jogo – Bate Bola

Financeiro, listas de exercícios, textos e questões de interpretações onde os

estudantes são instigados a dar a sua contribuição. Esperamos motiva-los com

textos de introdução dos conteúdos onde queremos incentiva-los a buscar a

pesquisa e a resolução de situações apresentadas.

REFERÊNCIAS BIBLIOGRÁFICAS

http://www.filosofia.seed.pr.gov.br/modules/video/showVideo.php?video=11151.

Acesso em 11/11/13

http://www.matematica.seed.pr.gov.br/modules/video/showVideo.php?video= 7269

.Acesso em 11/11/13.

http://www.webquestfacil.com.br/. Acesso em 12/11/13.

SILVA. Jorge Daniel; FERNANDES. Valter dos Santos. Coleção Horizontes –

Matemática, IBEP, São Paulo. s/d.

SOBRINHO. José Dutra Vieira; Matemática Financeira, editora Atlas. 7º Ed. São

Paulo. 2010.