Parceria Público-Privada: alternativa eficiente para enfrentar o desafio dos resíduos sólidos nos...

25

-

Upload

lucas-navarro-prado -

Category

Law

-

view

54 -

download

0

Transcript of Parceria Público-Privada: alternativa eficiente para enfrentar o desafio dos resíduos sólidos nos...

Todos os direitos reservados à:

SCRS 505, Bloco C, Lote 1 – 3o andar – Brasília/DF – CEP: 70350-530

Tel.: (61) 2101-6000 – Fax: (61) 2101-6008

Site: www.cnm.org.br – E-mail: [email protected]

Editoria Técnica:� � � � � � � � � � � � � � � � � � � � � � � � � �Supervisão Editorial:� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �Diretoria-Executiva:� � � � � � � � � � � � � � � � � � � Revisão de textos:� � � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �

Diagramação:! � � � � � � � � � � � � " # �

2015 Confederação Nacional de Municípios – CNM.

Esta obra é disponibilizada nos termos da Licença Creative Commons: Atri-buição – Uso não comercial – Compartilhamento pela mesma licença 4.0 In-ternacional. É permitida a reprodução parcial ou total desta obra, desde que citada a fonte. A reprodução não autorizada para fins comerciais constitui vio-lação dos direitos autorais, conforme Lei 9.610/1998.

As publicações da Confederação Nacional de Municípios – CNM podem ser acessadas, na íntegra, na biblioteca online do Portal CNM: www.cnm.org.br.

Ficha Catalográfica

Confederação Nacional de Municípios – CNM

III Revista Jurídica CNM / Confederação Nacional de Municípios – Brasília: CNM, 2015.

276 páginas.

ISSN 2238-5738

1. Guardas Municipais 2. Impostos. 3. Procurador Municipal. 4. Regularização Fundiária. 5. Precatórios. 6. Emancipações.

7. Consórcios 8. Alíquotas RAT e FAP. 9. Licitações. 10. Parceria Público-Privada 11. Convênios. 12. Imunidade Parlamen-

tar. 13. Propriedade Intelectual. 14. Regiões Metropolitanas. 15. Iluminação Pública. I. Título.

Sumário$ % & ' ( ' ) * $ + , - . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . /% & ' 0 1 2 3 - . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 & ' 6 ' $ ) 1 7 3 ( ' 8 $ 7 ' 3 9 : . ; < < = < ; 9 > ? ' ( * $ * @ * - A ' & $ 7 8 $ (A @ $ & 8 $ ( B @ ) 3 2 3 % $ 3 ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 93 ) 2 3 8 C ) 2 3 $ 8 - 3 ( ( ( - 5 & ' ( ' & 6 3 + - ( 2 - ) 2 ' 8 3 8 - ( ' % ' & B 3 ( D( 3 - ) $ 8 - ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . : E5 & ' 6 ' 2 - ) ( 3 8 ' & $ + F ' ( ( - 5 & ' - 2 $ & A - 8 ' % & - 2 @ & $ 8 - & B @ D) 3 2 3 % $ 7 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . G G- & ' A 3 ( * & - 8 ' 3 B H 6 ' 3 ( ' $ & ' A @ 7 $ & 3 I $ + , - 0 @ ) 8 3 1 & 3 $ ) $ (2 3 8 $ 8 ' ( 5 & $ ( 3 7 ' 3 & $ ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . E 4- ( % & ' 2 $ * H & 3 - ( ' - ( 8 ' ( 8 - 5 & $ B ' ) * - ( 8 $ ' B ' ) 8 $ 2 - ) ( D* 3 * @ 2 3 - ) $ 7 E < = < ; ; 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 9 :$ ( 3 * @ $ + , - $ * @ $ 7 8 $ ( ' B $ ) 2 3 % $ + F ' ( ) - 5 & $ ( 3 7 J @ B $ 5 & ' D6 ' $ ) 1 7 3 ( ' ( - 5 $ ( % ' & ( % ' 2 * 3 6 $ ( K @ & L 8 3 2 $ ' % - 7 L * 3 2 $ . . . . . . 9 < :$ 0 - & B $ + , - 8 - ( 2 - ) ( H & 2 3 - ( % M 5 7 3 2 - ( $ ( % ' 2 * - ( * ' H & 3 D2 - ( ' % & 1 * 3 2 - ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 : :$ 7 L N @ - * $ ( 8 - & $ * ' 8 - 0 $ % % $ & $ $ $ 8 B 3 ) 3 ( * & $ + , - B @ ) 3 D2 3 % $ 7 ? @ B $ * ' ( ' 2 - ) * & $ - 3 ) ( ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 G >$ 8 3 ( 2 & 3 2 3 - ) $ & 3 ' 8 $ 8 ' $ 8 B 3 ) 3 ( * & $ * 3 6 $ ' $ 3 ) ' O 3 A 3 5 3 7 3 8 $ D8 ' 8 ' 7 3 2 3 * $ + , - . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 E /% $ & 2 ' & 3 $ % M 5 7 3 2 - D % & 3 6 $ 8 $ J $ 7 * ' & ) $ * 3 6 $ ' 0 3 2 3 ' ) * ' % $ & $' ) 0 & ' ) * $ & - 8 ' ( $ 0 3 - 8 - ( & ' ( L 8 @ - ( ( H 7 3 8 - ( ) - ( B @ ) 3 2 L D% 3 - ( 5 & $ ( 3 7 ' 3 & - ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 / :

2 @ 3 8 $ 8 - ( ' & ' ( % - ) ( $ 5 3 7 3 8 $ 8 ' ( ) $ % & ' ( * $ + , - 8 ' 2 - ) D* $ ( 8 ' 2 - ) 6 C ) 3 - ( 0 ' 8 ' & $ 3 ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 4 >3 B @ ) 3 8 $ 8 ' % $ & 7 $ B ' ) * $ & ? - $ 7 2 $ ) 2 ' % $ & $ - ( 6 ' & ' $ 8 - D& ' ( . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . < ; 4$ % & - * ' + , - P % & - % & 3 ' 8 $ 8 ' 3 ) * ' 7 ' 2 * @ $ 7 2 - B - 0 $ * - & 8 '8 ' ( ' ) 6 - 7 6 3 B ' ) * - . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . < 9 E$ 3 ) * ' & B @ ) 3 2 3 % $ 7 3 8 $ 8 ' ' $ ( & ' A 3 F ' ( B ' * & - % - 7 3 * $ ) $ ( ) -8 3 & ' 3 * - 5 & $ ( 3 7 ' 3 & - . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . < > >$ B 3 * 3 A $ + $ - 8 ' & 3 ( 2 - 8 ' 7 ' ( , - $ - ' & 1 & 3 - ) - % & - 2 ' ( ( - 8 '* & $ ) ( 0 ' & C ) 2 3 $ 8 - ( $ * 3 6 - ( 8 ' 3 7 @ B 3 ) $ + , - % M 5 7 3 2 $ . . . . . . . . . < E E

173III Revista Jurídica

PARCERIA PÚBLICO-PRIVADA: ALTERNATIVA EFICIENTE PARA ENFRENTAR O DESAFIO DOS RESÍDUOS SÓLIDOS NOS MUNICÍPIOS BRASILEIROS

Lucas Navarro Prado1Q R S T U V W - X Y Z [ Z \ ] Z ^ Y ] _ ` a ] Y ^ ] ^ X ^ Y b Z Y _ ^ X c d e _ b a D X Y _ f ^ g ^ g Z h a Y Di ^ ^ ^ X Y Z [ Z \ ] ^ Y ^ e ] Z Y \ ^ ] _ f ^ [ X ^ Y ^ a [ B j \ _ b k X _ a [ .l m n m o p m q r s t m o u v w x y z { | } z ~ � � � � � | � x ~ � � � � z � ~ � � � � � { � � z � � � � � z { ~ �D % Y _ f ^ g ^ .1 Lucas Navarro Prado é sócio de Navarro Prado Advogados. Graduado em direito pela USP e pós-graduado em Finanças Corporativas pela FIA/USP, é coautor dos livros “Comentários à Lei de PPP” (juntamente com Mauricio Portugal Ribeiro) e “Regime Diferenciado de Contratação” (juntamente com Mauricio Portugal Ribeiro e Mário Engler Pinto Júnior). Foi Consultor do Banco Mundial (2011-2012), Superintendente Jurídico da SABESP (2009-2010), assessor jurídico da Unidade de PPP do governo federal (2005-2007), Conselheiro de Administração da CEG Rio de Janeiro (2006-2007) e Conselheiro de Adminis-tração da SESAMM – Serviços de Saneamento de Mogi Mirim (2009-2010).

174 III Revista Jurídica

1. Introdução' i ^ ` a [ ] a g Z < ; 9 > � Z \ b Z Y Y a j D [ Z a X Y ^ � a X ^ Y ^ ^ g ^ X ] ^ � � a g a [ B j \ _ Db k X _ a [ � Z � _ ` � \ b _ ^ g Z g _ [ X a [ _ � � a ^ i d _ Z \ ] ^ e i Z \ ] Z b a Y Y Z ] ^ g Z Y Z � Z _ ] a [ � b a \ h a Y i Z^ Y ] . G > g ^ 7 Z _ 0 Z g Z Y ^ e 9 < . : ; G = < ; 9 ; � g _ [ X � Z [ a d Y Z ^ X a e k ] _ b ^ \ ^ b _ a \ ^ e g Z Y Z [ k Dg j a [ [ � e _ g a [ � .� � � � � � � � ¡ ¢ � � ¢ £ £ � ¤ � � ¥ ¥ £ � ¦ £ § ¥ £ ¨ � © £ � ª « ¬ © � � ¥ � � ¢ � ¥ � � © £] a ] ^ e i Z \ ] Z [ j d [ ] _ ] j k g a [ X a Y ^ ] Z Y Y a [ [ ^ \ _ ] ® Y _ a [ . 3 \ h Z e _ � i Z \ ] Z � \ a Z \ ] ^ \ ] a � ` Y ^ \ g ZX ^ Y ] Z g a [ B j \ _ b k X _ a [ d Y ^ [ _ e Z _ Y a [ X Z Y i ^ \ Z b Z _ Y Y Z ` j e ^ Y .¯ ° ± ² ³ ´ ² µ ¶ ² ° · ° ¸ ° · ¹ º ° º ² º ² ¹ » ¼ ² ´ ½ ¹ ¾ ² » ½ ¿ º ¿ ´ À ¶ » ¹ · Á ¸ ¹ ¿ ´ ½ ² » º ² ° ´ ² ÂÃ Ä Å Æ Ç È Å É Ê Ä Ë Ì È Í Î É Å Ï Í È Í Î Ä Ë É Î Ã È Ð Æ Î Ñ Ã È Ï Å Ï Ò É Ó Í Ô Æ Ä Õ Ï Ö Õ Ä Ö Î Ã É Ã Ä Õ Ä È Î É Í Ö É × Ö È Ø Ï Ù8 ^ k ^ \ Z b Z [ [ _ g ^ g Z g Z Z � Z Y b Z Y ^ b Y _ ^ ] _ f _ g ^ g Z X ^ Y ^ Ú j Z [ Z Y Z ^ e _ � Z i � [ Z \ � a ] a g a [ �Û Ü Ý Þ ß Ü à á Û â ã Þ à ä å ß ä æ ä ç Û ã ä è Û é Ü à ä ß è Þ à ã ä Ý Þ ß ã Ü à ß Þ ç Þ à à ê â ä Ü à Þ Ý ß ë è Þ ì Ý í ß ä ç ä á Û ì îï ð ñ ñ ò ó ô õ ö ñ ó ÷ ø ñ ÷ ö ó ô õ ô ù ù ñ ö ó ô ú ñ õ ñ ø ÷ ñ û ÷ ò ÷ ü ñ õ ÷ ö ø ô ù ó ÷ ð ô ö ó ý ù ö ý ù ô ó ý õþ ÿ � ÿ � � þ � � � � � � � þ � � � � � � � � � � þ ÿ � � � ÿ � � � � � � � � � � � � � � þ � � � � � þ ÿ � � ÿ� � � � � � � � � � � � � � � � ! " # $ % " & ' � � � � � ( ( ( ) ! * ( ( ( + � , � � - � - � � � � . � / � � 0 � � .b a i ^ i Z [ i ^ e � ` _ b ^ Z b a \ 1 i _ b ^ g ^ [ b a \ b Z [ [ � Z [ b a i j \ [ g Z [ Z Y f _ � a [ X c d e _ b a [� ` Y ^ \ g Z [ _ \ f Z [ ] _ i Z \ ] a [ Y Z ^ e _ � ^ g a [ X Z e a b a \ b Z [ [ _ a \ ® Y _ a \ a _ \ k b _ a g ^ b a \ b Z [ [ � a �^ i a Y ] _ � ^ g a [ \ a e a \ ` a X Y ^ � a i Z g _ ^ \ ] Z ^ Z � X e a Y ^ � � a g a [ [ Z Y f _ � a [ � . $ \ a f _ g ^ g Z 2Ú j Z \ ^ % % % Z � _ [ ] Z i X ^ ` ^ i Z \ ] a [ X c d e _ b a [ Y Z ` j e ^ Y Z [ ^ a b a \ b Z [ [ _ a \ ® Y _ a Z i f _ [ D] ^ g ^ X Y Z [ ] ^ � � a g Z [ Z Y f _ � a [ . * ^ _ [ X ^ ` ^ i Z \ ] a [ [ � a b 3 ^ i ^ g a [ g Z 4 b a \ ] Y ^ X Y Z [ ] ^ D� � Z [ X c d e _ b ^ [ 5 Z X a g Z i [ Z Y Y Z ^ e _ � ^ g a [ Z i X Z b c \ _ ^ a j ^ _ \ g ^ i Z g _ ^ \ ] Z d Z \ [ Z = a jg _ Y Z _ ] a [ g ^ $ g i _ \ _ [ ] Y ^ � � a .6 7 8 9 : ; < = 7 > ? < @ A < > B C D 7 > ? : E : @ ; : B ? ; < F 7 G H D : I 7 ? J B E K A < @ ; B H 7 I : ? : Lb Z Y j i ^ f _ [ � a ` Z Y ^ e [ a d Y Z ^ [ X Y _ \ b _ X ^ _ [ g _ h Z Y Z \ � ^ [ Z \ ] Y Z j i ^ % % % Z a [ b a \ ] Y ^ D] a [ ^ g i _ \ _ [ ] Y ^ ] _ f a [ ] Y ^ g _ b _ a \ ^ _ [ � X ^ Y ] _ b j e ^ Y i Z \ ] Z ^ Ú j Z e Z [ Y Z ` _ g a [ X Z e ^ 7 Z _ 0 Z Dg Z Y ^ e M . E E E = 4 : � 7 Z _ g Z 7 _ b _ ] ^ � � Z [ � � [ Z i X Y Z � j k � a g Z b a i X ^ Y ^ � � Z [ ] ^ i d 2 i b a i^ [ b a \ b Z [ [ � Z [ b a i j \ [ .N O P Q R S T T U V W X Y W Y Z Q Q Y S T R Z W Y O [ Z T R U S T W Z Q Y T R Z S \ W Z X Z T T Z R U TB j \ _ b k X _ a [ � f _ [ ] a Ú j Z ] � i h _ ` j Y ^ g a � h Y Z Ú j Z \ ] Z i Z \ ] Z � b a i a a [ i ^ _ a Y Z [ a d [ ] ® D

175III Revista Jurídicab j e a [ X ^ Y ^ ^ Y Z ^ e _ � ^ � � a g Z % % % [ X a Y Z [ [ Z [ ' \ ] Z [ h Z g Z Y ^ ] _ f a [ J � _ � a e _ i _ ] Z g Z G ][ a d Y Z ^ & Z b Z _ ] ^ 2 a Y Y Z \ ] Z 7 k Ú j _ g ^ X ^ Y ^ ^ X e _ b ^ � � a Z i X Y a � Z ] a [ g Z [ [ ^ \ ^ ] j Y Z � ^ Z� _ _ � ^ g _ [ X a \ _ d _ e _ g ^ g Z g Z ` ^ Y ^ \ ] _ ^ [ b a \ ] Y ^ a Y _ [ b a g Z \ � a X ^ ` ^ i Z \ ] a g Z b a \ ] Y ^ DX Y Z [ ] ^ � � Z [ X c d e _ b ^ [ .% Y Z ] Z \ g Z D [ Z � ^ [ [ _ i � g ^ Y j i ^ b a \ ] Y _ d j _ � � a X Y ® ] _ b ^ ^ a [ B j \ _ b k X _ a [ Ú j Zg Z [ Z � Z i Z [ ] Y j ] j Y ^ Y % % % [ g Z Y Z [ k g j a [ [ � e _ g a [ .2. Porque a PPP pode ser uma solução mais viável e eficiente- [ B j \ _ b k X _ a [ Z [ ] � a X Y Z i _ g a [ X Z e ^ e Z ` _ [ e ^ � � a Z X Z e ^ a X _ \ _ � a X c d e _ b ^^ X Y a g j � _ Y Z i [ a e j � � Z [ ^ i d _ Z \ ] ^ e i Z \ ] Z [ j [ ] Z \ ] ® f Z _ [ X ^ Y ^ a [ Y Z [ k g j a [ [ � e _ g a [ .^ _ ` a b c d e f g h i c d e j e k l c ` d b e j k ` d b ` e _ ` m n e _ e _ h a o ` a p _ n h a a q j c _ h a r h sg Z [ Z Y h Z _ ] ^ X a Y i Z _ a g ^ Y Z j ] _ e _ � ^ � � a � g ^ Y Z b _ b e ^ ` Z i � g ^ b a i X a [ ] ^ ` Z i � g ^ Y Z Db j X Z Y ^ � � a Z g a ^ X Y a f Z _ ] ^ i Z \ ] a Z \ Z Y ` 2 ] _ b a a j g Z a j ] Y ^ [ g Z [ ] _ \ ^ � � Z [ ^ g i _ ] _ g ^ [X Z e a [ � Y ` � a [ b a i X Z ] Z \ ] Z [ g a ( _ [ ] Z i ^ ) ^ b _ a \ ^ e g a B Z _ a $ i d _ Z \ ] Z � ( _ [ \ ^ i ^ � �t u v w x y z { | } | ~ w u � | � t z � w � w � � � ~ w | v | � w y � � w | � v } � v � � z t u v w x y z { | � � w � w ~ | �g a g Z $ ] Z \ � � a � ( ^ \ _ g ^ g Z $ ` Y a X Z b j ® Y _ ^ � ( j ^ [ ^ � � Z \ ] Y Z Z e ^ [ ^ g _ [ X a [ _ � � a h _ \ ^ e �a d [ Z Y f ^ \ g a \ a Y i ^ [ a X Z Y ^ b _ a \ ^ _ [ Z [ X Z b k h _ b ^ [ g Z i a g a ^ Z f _ ] ^ Y g ^ \ a [ a j Y _ [ b a [� [ ^ c g Z X c d e _ b ^ Z � [ Z ` j Y ^ \ � ^ Z ^ i _ \ _ i _ � ^ Y a [ _ i X ^ b ] a [ ^ i d _ Z \ ] ^ _ [ ^ g f Z Y [ a [� b h . J ^ Y ] . : � � _ \ b . 6 3 3 � g ^ 7 Z _ 0 Z g Z Y ^ e 9 < . : ; G � .% a Y [ j ^ f Z � � ^ g _ [ X a [ _ � � a h _ \ ^ e ^ i d _ Z \ ] ^ e i Z \ ] Z ^ g Z Ú j ^ g ^ g a [ Y Z � Z _ D] a [ Y Z Ú j Z Y [ j ^ g _ [ ] Y _ d j _ � � a a Y g Z \ ^ g ^ Z i ^ ] Z Y Y a [ � a d [ Z Y f ^ \ g a \ a Y i ^ [ a X Z Y ^ b _ a D\ ^ _ [ Z [ X Z b k h _ b ^ [ g Z i a g a ^ Z f _ ] ^ Y g ^ \ a [ a j Y _ [ b a [ � [ ^ c g Z X c d e _ b ^ Z � [ Z ` j Y ^ \ D� ^ Z ^ i _ \ _ i _ � ^ Y a [ _ i X ^ b ] a [ ^ i d _ Z \ ] ^ _ [ ^ g f Z Y [ a [ � b h . J ^ Y ] . : � � _ \ b . 6 3 3 � g ^ 7 Z _0 Z g Z Y ^ e 9 < . : ; G � < .� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �Y Z � Z _ ] a [ � ] Z \ g Z i ^ _ i X e _ b ^ Y _ \ f Z [ ] _ i Z \ ] a [ g Z e ^ Y ` ^ i a \ ] ^ .2 Agradecemos a Cláudia Lins Lima – área técnica de Saneamento da CNM – por nos chamar a atenção para a diferença no tratamento legal dado por meio das expressões “destinação de resíduos sólidos” e “disposição de rejeitos”.

176 III Revista Jurídica¡ ¢ £ ¤ ¥ ¦ § ¤ ¨ ¢ ¥ ¤ § © ¨ ª © ª ¨ ¥ ¨ « ¨ ¬ ¤ © ¬ § ¤ ® ¯ ª ¤ ¬ § ¨ ¤ § ° £ ª ¬ § « ª £ ¤ § § ¤ ® ± ² ¬^ X Z \ ^ [ [ Z Y h a \ ] Z g Z g Z [ X Z [ ^ [ � i ^ [ ] ^ i d 2 i g Z Y Z b Z _ ] ^ [ � g Z i ^ \ Z _ Y ^ ^ Z f _ ] ^ Y a jY Z g j � _ Y a ` ^ [ ] a a Y � ^ i Z \ ] ® Y _ a . ' \ ] Y Z ^ [ g _ f Z Y [ ^ [ X a [ [ _ d _ e _ g ^ g Z [ � ^ ` Z Y ^ � � a Z \ Z Y D` 2 ] _ b ^ ^ X ^ Y ] _ Y g a [ Y Z [ k g j a [ X ^ Y Z b Z j i ^ g ^ [ i ^ _ [ _ \ ] Z Y Z [ [ ^ \ ] Z [ X ^ Y ^ ^ � j g ^ Y ^ f _ ^ Dd _ e _ � ^ Y h _ \ ^ \ b Z _ Y ^ i Z \ ] Z a X Y a � Z ] a .³ ´ µ ¶ · · ¸ ¸ ´ ¹ º · » ¼ µ ¶ ½ µ ¾ ´ · ¿ À Á ¼ ¼ Â ¼ µ » Á · ´ ¸ Ã ¼ ¾ ¼ ´ » · ¸ Ä ¼ Ã · ¶ · ¸ · Å · Ã » ´ Ãg a [ Y Z [ k g j a [ b a e Z ] ^ g a [ Z ] Y ^ ] ^ g a [ \ � a [ Z i a [ ] Y Z i [ j h _ b _ Z \ ] Z [ X ^ Y ^ ] a Y \ ^ Y a \ Z D` � b _ a ^ j ] a [ [ j [ ] Z \ ] ® f Z e . 3 [ [ a [ Z g ® � X ^ Y ] _ b j e ^ Y i Z \ ] Z � \ a [ b ^ [ a [ Z i Ú j Z a X Y a � Z ] aZ \ f a e f ^ ] ^ i d 2 i ^ b a e Z ] ^ Z a ] Y ^ \ [ X a Y ] Z ^ ] 2 a X a \ ] a g Z g Z [ ] _ \ ^ � � a h _ \ ^ e . B Z [ Di a b a i h a Y ] Z Z [ h a Y � a b Y _ ^ ] _ f a � ^ ` Y ^ \ g Z i ^ _ a Y _ ^ g a [ B j \ _ b k X _ a [ g Z X Z \ g Z Y ® g ZÆ Ç È É Æ Ê Ë Ê Ë Æ Ì Í Î Ç Ï Ð Ñ Æ Ò Ë Ê Ê Ò Ó Ï Ò Ô Ò È Í Ð Ò Õ Ë Ê Ö Í Æ Í Õ Ò Í × Ò Ø Ò Ù Í Æ É Î Í Ê Ë Ø É Ì Ú Ë Í Î × Ò Ç Ï Ð Í Ø Î Ç Ï Ð Ç[ j [ ] Z \ ] ® f Z e X ^ Y ^ ^ b a e Z ] ^ � ] Y ^ \ [ X a Y ] Z � ] Y ^ ] ^ i Z \ ] a Z g _ [ X a [ _ � � a h _ \ ^ e g a [ Y Z � Z _ ] a [ .Û Ü Ý Ü Þ ß Ý à á â ã Ü á ä å Ü æ á Ü ç Ý ä è Ý à á é à æ ä ê Ü è ë ì í Ü ä Ý î ã à á é ä è Ý à á é à ê ë ê é à á ï] ® f Z e Z \ f a e f Z j i _ \ f Z [ ] _ i Z \ ] a Y Z e Z f ^ \ ] Z \ ^ X ^ Y ] _ g ^ � X a Y Z � Z i X e a � X ^ Y ^ ^ b a \ [ D] Y j � � a g Z j i ^ ] Z Y Y a [ ^ \ _ ] ® Y _ a . 3 [ [ a [ _ ` \ _ h _ b ^ Ú j Z � [ ^ e f a [ Z a B j \ _ b k X _ a g _ [ X j [ Z Yg Z ` Y ^ \ g Z g _ [ X a \ _ d _ e _ g ^ g Z a Y � ^ i Z \ ] ® Y _ ^ � ] Z Y ® Ú j Z Y Z b a Y Y Z Y ^ h _ \ ^ \ b _ ^ i Z \ ] a X ^ Y ^f _ ^ d _ e _ � ^ Y a X Y a � Z ] a . ' [ [ Z h _ \ ^ \ b _ ^ i Z \ ] a X a g Z [ Z Y ] a i ^ g a X Z e a X Y � X Y _ a B j \ _ b k DX _ a a j � ^ e ] Z Y \ ^ ] _ f ^ i Z \ ] Z � Z [ ] ^ Y _ i X e k b _ ] a \ ^ b a \ ] Y ^ ] ^ � � a g Z j i ^ % % % .$ % % % ^ d Y Z ^ a [ B j \ _ b k X _ a [ j i ^ ^ e ] Z Y \ ^ ] _ f ^ _ \ ] Z Y Z [ [ ^ \ ] Z X ^ Y ^ a h _ \ ^ \ Db _ ^ i Z \ ] a g Z _ \ f Z [ ] _ i Z \ ] a [ \ a [ Z ] a Y g Z Y Z [ k g j a [ [ � e _ g a [ � [ Z i \ Z b Z [ [ ^ Y _ ^ i Z \ ] Zb a i X Y a i Z ] Z Y [ Z j \ k f Z e g Z Z \ g _ f _ g ^ i Z \ ] a . ðñ ò ó ô õ ö ÷ ø õ ù ú ö ó û ô ü ú ö ó û ý ü õ þ ý ÷ ù ÿ ò ó � ÷ õ � ÷ ù ù ó õ � � ø õ ø � � õ ü ÷ ø ÿ óX Y _ f ^ g a Ú j Z ^ % % % [ Z � j [ ] _ h _ b ^ Y _ ^ . $ e _ ® [ � X ^ Y Z b Z D \ a [ Ú j Z Z [ [ ^ [ Z Ú j Z Y 2 ^ X Y _ \ b _ DX ^ e Y ^ � � a . $ % % % [ Z i a [ ] Y ^ _ \ ] Z Y Z [ [ ^ \ ] Z X ^ Y ^ Z [ ] Y j ] j Y ^ Y X Y a � Z ] a [ \ a [ Z ] a Y g Z Y Z [ k D� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 3 A PPP pode ou não impactar a Dívida Pública Consolidada do Município. A principal referência normativa a esse respei-to ainda é a Portaria 614/2006 da Secretaria do Tesouro Nacional. Para uma discussão detalhada sobre a Portaria 614, do Tesouro Nacional, ver nossos Comentários à Lei de PPP: fundamentos econômico-jurídicos (São Paulo: Malheiros, 2007. p. 408 a 437), em coautoria com Maurício Portugal Ribeiro.

177III Revista Jurídica^ a d Y ^ h _ b ^ ] ^ i d 2 i Y Z [ X a \ [ ® f Z e X Z e ^ [ j ^ a X Z Y ^ � � a � b Y _ ^ \ g a D [ Z � ^ [ [ _ i � _ \ b Z \ ] _ Df a [ X ^ Y ^ Ú j Z a _ \ f Z [ ] _ i Z \ ] a [ Z � ^ d Z i Z � Z b j ] ^ g a . N j Z i _ \ f Z [ ] _ Y � X a Y Z � Z i X e a �\ ^ b a \ [ ] Y j � � a g Z j i ^ ] Z Y Y a [ ^ \ _ ] ® Y _ a � g Z f Z Y ® a X Z Y ® D e a X a Y g _ f Z Y [ a [ ^ \ a [ � _ \ b a Y DY Z \ g a \ a [ Y _ [ b a [ Y Z [ X Z b ] _ f a [ .� � � � � � � � � � � � ! " ! � # $ % � � & ' � � ( � � � # ) � � � � * ( � $ ( # � � � � $ + , � ! � $ ! - � , .i ^ g Z b a \ ] Y ^ X Y Z [ ] ^ � � Z [ � X a g Z i [ Z Y f _ \ b j e ^ g a [ ^ a \ k f Z e g Z Ú j ^ e _ g ^ g Z g ^ X Y Z [ D] ^ � � a g Z [ Z Y f _ � a [ � X a Y i Z _ a g Z _ \ g _ b ^ g a Y Z [ g Z g Z [ Z i X Z \ 3 a � i Z g Z i Y Z [ j e ] ^ g a [^ e b ^ \ � ^ g a [ � . /N 0 0 0 V 1 U X W Y \ W U V 2 U Q 1 X U Q Z W Z U 2 U \ W X Y W Y R U 2 U Q Y 1 X Z T W Y 3 4 U R Z[ Z Y f _ � a [ g Z h a Y i ^ i j _ ] a i ^ _ [ [ _ ` \ _ h _ b ^ ] _ f ^ Ú j Z j i b a \ ] Y ^ ] a ^ g i _ \ _ [ ] Y ^ ] _ f a ] Y ^ D5 6 7 6 8 9 : ; < = 8 6 > 8 ? : 9 @ A ? 8 B C 6 D : 5 8 9 8 ; 8 9 D 8 = C : E 8 F = 8 C = : C G ? F @ C 8 > 5 F C F > H ; @ : 5 8 I' i [ j i ^ � g j ^ [ Y ^ � � Z [ a d � Z ] _ f ^ [ b a [ ] j i ^ i Z [ ] ^ Y ^ [ [ a b _ ^ g ^ [ � a X � � aX Z e ^ % % % J^ . Db a [ \ a b j Y ] a � i 2 g _ a Z e a \ ` a X Y ^ � a � a Ú j Z h ^ b _ e _ ] ^ ^ b Y _ ^ � � a g Z _ \ b Z \ ] _ Df a [ ^ g Z Ú j ^ g a [ ^ Z � Z b j � � a g Z _ \ f Z [ ] _ i Z \ ] a Z ^ X Y Z [ ] ^ � � a g Z [ Z Y f _ � a [d . i ^ _ a Y X Y Z f _ [ _ d _ e _ g ^ g Z g a ` ^ [ ] a a Y � ^ i Z \ ] ® Y _ a � d Z i b a i a [ j ^ g _ e j _ � � a\ a e a \ ` a X Y ^ � a � a Ú j Z [ Z i a [ ] Y ^ i j _ ] ^ [ f Z � Z [ Z [ [ Z \ b _ ^ e X ^ Y ^ f _ ^ d _ e _ D� ^ Y _ \ f Z [ ] _ i Z \ ] a [ \ a [ Z ] a Y g Z Y Z [ k g j a [ [ � e _ g a [ .$ ] Z \ g � \ b _ ^ 2 j i ^ b a \ ] Y ^ ] ^ � � a i ^ _ [ Z h _ b _ Z \ ] Z � b a \ [ Z ` j _ \ g a D [ Z i ^ _ [J K L M N O P Q K L O R N L K S O T L R S Q K U V Q T T L R Q K J M L V W M K Q K Q M P X T L R S Y M O Q K U Z [ L K [ L \ W L Za d f _ ^ i Z \ ] Z � a X Y a � Z ] a [ Z � ^ d Z i i a g Z e ^ g a .4 A título exemplificativo, são apresentados abaixo alguns indicadores utilizados no Projeto de PPP da Região Metropoli-tana de BH: (a) Índice de Processamento das Estações de Transbordo, que reflete o inverso do percentual de resíduos que pernoita nas estações de transbordo, ou seja, a nota é maior quanto menor for o volume de resíduos que permanece nas estações de transbordo por mais de 72 horas; (b) Índice de Redução de Resíduos Aterrados, que mede o percentual de Resíduos destinados de forma distinta ao aterro, como reaproveitamento ou reutilização; e (c) Índice de Disponibilidade de Destinação Final que mede a efetiva destinação de resíduos entregues ao contratado.

178 III Revista Jurídica

3. A licitação da PPP] ^ _ ` a b c d e b f g ` h d a d g i g j _ d ` c b k e i l l l m ` e b n e ` c i o b d p b c b _ i hM . E E E = 9 4 4 : � \ ^ i a g ^ e _ g ^ g Z g Z b a \ b a Y Y � \ b _ ^ � b a i ^ e ` j i ^ [ \ a f _ g ^ g Z [ Z [ X Z b k h _ Db ^ [ . $ [ X Y _ \ b _ X ^ _ [ [ � a g Z [ ] ^ b ^ g ^ [ ^ d ^ _ � a J^ . 3 \ f Z Y [ � a g Z h ^ [ Z [ ? ^ 7 Z _ g Z % % % X Y Z f � ^ X a [ [ _ d _ e _ g ^ g Z g Z _ \ f Z Y [ � a g ^ [h ^ [ Z [ g Z 3 ^ d _ e _ ] ^ � � a Z g Z � j e ` ^ i Z \ ] a � Z i e _ \ 3 ^ � X a Y Z � Z i X e a � b a i ^Z � X Z Y _ � \ b _ ^ ^ \ ] Z Y _ a Y d Z i D [ j b Z g _ g ^ g ^ [ e _ b _ ] ^ � � Z [ \ a q i d _ ] a g ^ $ \ ^ D] Z e Z g a % Y Z ` � a . ) Z [ [ Z b a \ ] Z � ] a � 2 X a [ [ k f Z e X Y Z f Z Y Ú j Z [ Z ^ \ ^ e _ [ Z ^g a b j i Z \ ] ^ � � a g Z 3 ^ d _ e _ ] ^ � � a ^ X Z \ ^ [ g a e _ b _ ] ^ \ ] Z b a i ^ i Z e 3 a Y X Y a DX a [ ] ^ . % a [ ] Z Y _ a Y i Z \ ] Z � ^ X a [ [ _ d _ e _ g ^ g Z g Z _ \ f Z Y [ � a g Z h ^ [ Z [ ] ^ i d 2 ih a _ _ \ b a Y X a Y ^ g ^ � 7 Z _ g Z 2 a \ b Z [ [ � Z [ � 7 Z _ 0 Z g Z Y ^ e M . 4 M / = 4 G � Z � i ^ _ [Y Z b Z \ ] Z i Z \ ] Z � X ^ [ [ a j ^ [ Z Y ^ Y Z ` Y ^ g a X Y � X Y _ a & Z ` _ i Z 8 _ h Z Y Z \ b _ ^ Dg a g Z 2 a \ ] Y ^ ] ^ � � a � & 8 2 � . * Y ^ ] ^ D [ Z � X a _ [ � g Z ^ � j [ ] Z \ a X Y a b Z g _ i Z \ ] a] Y ^ g _ b _ a \ ^ e g Z e _ b _ ] ^ � � a Ú j Z ] Z \ g Z ^ [ Z b a \ [ a e _ g ^ Y b a i a Y Z ` Y ^ ` Z Y ^ e .d . % a [ [ _ d _ e _ g ^ g Z g Z a h Z Y Z b _ i Z \ ] a g Z e ^ \ b Z [ Z i f _ f ^ f a � ? ^ 7 Z _ g Z % % %X Y Z f � ^ X a [ [ _ d _ e _ g ^ g Z g Z Ú j Z ^ [ X Y a X a [ ] ^ [ Z [ b Y _ ] ^ [ [ Z � ^ i [ Z ` j _ g ^ [ g Ze ^ \ b Z [ Z i f _ f ^ f a � . 5 j [ b ^ D [ Z � ^ [ [ _ i � ^ i X e _ ^ Y ^ b a i X Z ] _ � � a � \ a f ^ i Z \ D] Z � _ \ [ X _ Y ^ g ^ \ ^ Z � X Z Y _ � \ b _ ^ g ^ 7 Z _ g a % Y Z ` � a . ) � a [ Z ^ g i _ ] Z � ^ _ \ g ^ �\ a Z \ ] ^ \ ] a � Ú j Z ^ e _ b _ ] ^ � � a [ Z g � Z i h a Y i ^ ] a Z e Z ] Y 1 \ _ b a .b . % a [ [ _ d _ e _ g ^ g Z g Z Ú j Z a � j e ` ^ i Z \ ] a g ^ [ X Y a X a [ ] ^ [ [ Z � ^ X Y Z b Z g _ g a g Z? ^ d Y Z D [ Z ^ Ú j _ ^ X a [ [ _ d _ e _ g ^ g Z g Z [ Z Z � _ D` _ Y j i ^ X a \ ] j ^ � � a ] 2 b \ _ b ^ i k \ _ i ^ X ^ Y ^ Ú j Z ^ X Y a X a [ ] ^ g Z X Y Z � a [ Z � ^b a \ [ _ g Z Y ^ g ^ . ) � a [ Z b a \ h j \ g ^ Z [ [ ^ X a [ [ _ d _ e _ g ^ g Z b a i a b Y _ ] 2 Y _ a g Z� j e ` ^ i Z \ ] a g Z 4 ] 2 b \ _ b ^ Z X Y Z � a 5 � X a _ [ � \ Z [ ] Z b ^ [ a � 3 ® j i ^ X a \ g Z Y ^ � � aZ \ ] Y Z ^ [ \ a ] ^ [ ] 2 b \ _ b ^ [ Z g Z X Y Z � a . ) a b ^ [ a g ^ X Y Z b Z g � \ b _ ^ g Z Z ] ^ X ^ g Z

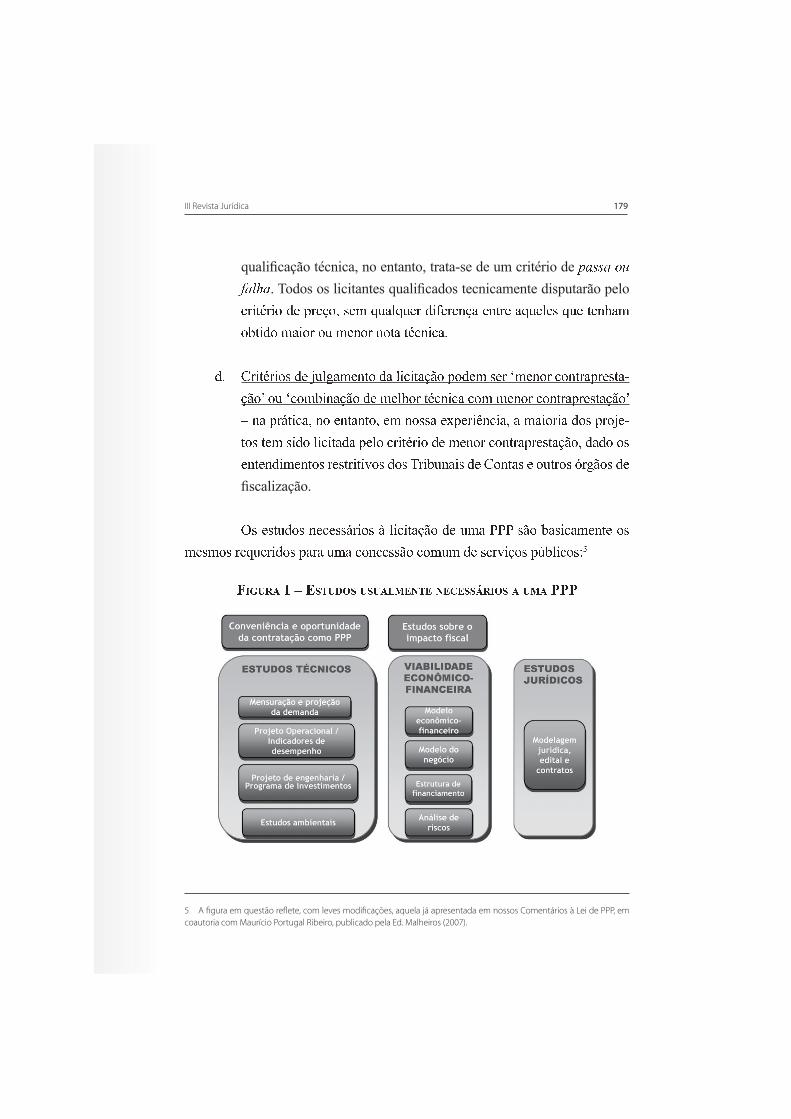

179III Revista Jurídica r s t t s u vw s x y sb Y _ ] 2 Y _ a g Z X Y Z � a � [ Z i Ú j ^ e Ú j Z Y g _ h Z Y Z \ � ^ Z \ ] Y Z ^ Ú j Z e Z [ Ú j Z ] Z \ 3 ^ ia d ] _ g a i ^ _ a Y a j i Z \ a Y \ a ] ^ ] 2 b \ _ b ^ .g . 2 Y _ ] 2 Y _ a [ g Z � j e ` ^ i Z \ ] a g ^ e _ b _ ] ^ � � a X a g Z i [ Z Y z i Z \ a Y b a \ ] Y ^ X Y Z [ ] ^ D� � a { a j z b a i d _ \ ^ � � a g Z i Z e 3 a Y ] 2 b \ _ b ^ b a i i Z \ a Y b a \ ] Y ^ X Y Z [ ] ^ � � a {? \ ^ X Y ® ] _ b ^ � \ a Z \ ] ^ \ ] a � Z i \ a [ [ ^ Z � X Z Y _ � \ b _ ^ � ^ i ^ _ a Y _ ^ g a [ X Y a � Z D] a [ ] Z i [ _ g a e _ b _ ] ^ g ^ X Z e a b Y _ ] 2 Y _ a g Z i Z \ a Y b a \ ] Y ^ X Y Z [ ] ^ � � a � g ^ g a a [Z \ ] Z \ g _ i Z \ ] a [ Y Z [ ] Y _ ] _ f a [ g a [ * Y _ d j \ ^ _ [ g Z 2 a \ ] ^ [ Z a j ] Y a [ � Y ` � a [ g Z- [ Z [ ] j g a [ \ Z b Z [ [ ® Y _ a [ � e _ b _ ] ^ � � a g Z j i ^ % % % [ � a d ^ [ _ b ^ i Z \ ] Z a [i Z [ i a [ Y Z Ú j Z Y _ g a [ X ^ Y ^ j i ^ b a \ b Z [ [ � a b a i j i g Z [ Z Y f _ � a [ X c d e _ b a [ J |} ~ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ~ � � � � � � � � �

5 A figura em questão reflete, com leves modificações, aquela já apresentada em nossos Comentários à Lei de PPP, em coautoria com Maurício Portugal Ribeiro, publicado pela Ed. Malheiros (2007).

180 III Revista Jurídica� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ¡ � ¡ � � � ¢ � � ¡ � ¢ � � � � � � ¡ � � � �g Z j i ^ b a \ b Z [ [ � a b a i j i [ � a � _ � a Z [ ] j g a g Z b a \ f Z \ _ � \ b _ ^ Z a X a Y ] j \ _ g ^ g Z g ^b a \ ] Y ^ ] ^ � � a b a i a % % % � Z � _ _ � a [ Z [ ] j g a [ [ a d Y Z a _ i X ^ b ] a h _ [ b ^ e g _ ^ \ ] Z g a X Y a f ® Df Z e b a i X Y a i Z ] _ i Z \ ] a [ _ ` \ _ h _ b ^ ] _ f a g Z Y Z b j Y [ a [ a Y � ^ i Z \ ] ® Y _ a [ .' i Y ^ � � a g ^ [ e _ i _ ] ^ � � Z [ g a X Y Z [ Z \ ] Z ^ Y ] _ ` a � \ � a 2 X a [ [ k f Z e b a i Z \ ] ^ Yb ^ g ^ j i g a [ Z [ ] j g a [ ^ b _ i ^ Y Z h Z Y _ g a [ . £ ( Z Y � a Z � X e a Y ^ g a [ ^ d ^ _ � a ^ X Z \ ^ [ a [ ^ [ DX Z b ] a [ g Z Y Z [ X a \ [ ^ d _ e _ g ^ g Z h _ [ b ^ e .3.1. Os aspectos de responsabilidade fiscal7¤ ¥ ¦ § ¨ © ª « ¬ ¨ ® ® ® ¯ ¦ ª ¯ ° ¦ « ¬ ¯ ° ¯ § « ± ¨ ² ¥ ³ ¥ ¬ ¨ ¬ ¯ ´ ¥ © ¨ ³ ª ¯ ¦ ¥ ¬ «^ e ] ^ i Z \ ] Z g Z d ^ ] _ g a � [ Z � ^ \ ^ b _ a \ ^ e a j _ \ ] Z Y \ ^ b _ a \ ^ e i Z \ ] Z . $ 7 Z _ g Z % % % Y Z h e Z ] _ jZ [ [ ^ [ X Y Z a b j X ^ � � Z [ . 8 Z j i e ^ g a � Y Z ^ h _ Y i a j b a \ b Z _ ] a [ Z Y Z ` Y ^ [ � ® f _ ` Z \ ] Z [ X a Yb a \ ] ^ g ^ 7 Z _ g Z & Z [ X a \ [ ^ d _ e _ g ^ g Z 0 _ [ b ^ e � 7 & 0 � . µ 8 Z a j ] Y a � b Y _ a j j i e _ i _ ] Z Z [ DX Z b k h _ b a g Z 9 ] [ a d Y Z ^ & Z b Z _ ] ^ 2 a Y Y Z \ ] Z 7 k Ú j _ g ^ � 4 & 2 7 5 � X ^ Y ^ a ] a ] ^ e g Z ` ^ [ D] a [ b a i % % % � a Ú j ^ e � b a i ^ ^ e ] Z Y ^ � � a X Y a i a f _ g ^ X Z e ^ 7 Z _ 9 < . / E E = 9 < � h a _ Z e Z f ^ Dg a X ^ Y ^ G ] g ^ & 2 7 � b a \ h a Y i Z ^ g _ ^ \ ] Z Z � X e _ b _ ] ^ g a .' i Y ^ � � a g ^ [ e _ i _ ] ^ � � Z [ Z [ X ^ b _ ^ _ [ g a X Y Z [ Z \ ] Z ^ Y ] _ ` a � X Y Z ] Z \ g Z D [ Z h a Db ^ Y ^ Ú j Z e Z Ú j Z X ^ Y Z b Z [ Z Y a b a \ ] Y a e Z i ^ _ [ Y k ` _ g a . * Y ^ ] ^ D [ Z g a e _ i _ ] Z g Z G ] g ^& 2 7 Z [ ] ^ d Z e Z b _ g a \ a ^ Y ] . < M g ^ 7 Z _ g Z % % % .* ^ e g _ [ X a [ _ ] _ f a _ i X e _ b ^ ^ ¶ · ¸ ¹ v s x r ¸ u · º · » ¼ u ½ X ^ Y ^ a [ ' [ ] ^ g a [ � 8 _ [ ] Y _ ] a0 Z g Z Y ^ e Z B j \ _ b k X _ a [ g Z b a \ ] Y ^ ] ^ � � a g Z \ a f ^ % % % b ^ [ a J6 Para uma análise de cada um desses estudos, sugerimos a leitura do nosso Comentários à Lei de PPP, em coautoria com Maurício Portugal Ribeiro, publicado pela Editora Malheiros (2007) e/ou o nosso artigo Condições prévias para a licitação de uma PPP. In: MARQUES NETO, Floriano Azevedo; SCHIRATO, Vitor Rhein (Coord.). Estudos sobre a lei das parcerias público--privadas. Belo Horizonte: Fórum, 2010.

7 Temos insistido nesses pontos já há algum tempo. Nesse sentido, a seguinte referência bibliográfica de nossa autoria: PRADO, Lucas Navarro. Condições prévias para a licitação de uma PPP. In: MARQUES NETO, Floriano Azevedo; SCHIRATO, Vitor Rhein (Coord.). Estudos sobre a lei das parcerias público-privadas. Belo Horizonte: Fórum, 2010.

8 Lei Federal Complementar 101, de 4 de maio de 2000.

9 De fato, o art. 28 da Lei de PPP não proíbe diretamente os Estados, Distrito Federal e Municípios de contratarem PPP acima do limite de 5% de sua respectiva receita corrente líquida. No entanto, proíbe a União de fazer transferências voluntárias ou

181III Revista Jurídica^ . ^ [ a i ^ g ^ [ g Z [ X Z [ ^ [ g Z b ^ Y ® ] Z Y b a \ ] _ \ j ^ g a g Z Y _ f ^ g ^ [ g a b a \ � j \ ] a g ^ [X ^ Y b Z Y _ ^ [ � ® b a \ ] Y ^ ] ^ g ^ [ ] Z \ 3 ^ Z � b Z g _ g a � \ a ^ \ a ^ \ ] Z Y _ a Y � G ] g ^ & 2 7g a Z � Z Y b k b _ a ¾ a jd . ^ [ X Y a � Z � � Z [ g ^ [ g Z [ X Z [ ^ [ ^ \ j ^ _ [ g a [ b a \ ] Y ^ ] a [ f _ ` Z \ ] Z [ � \ a [ 9 ; ^ \ a [[ j d [ Z Ú j Z \ ] Z [ � Z � b Z g ^ i ^ G ] g ^ & 2 7 ] ^ i d 2 i X Y a � Z ] ^ g ^ X ^ Y ^ a [ Y Z [ DX Z b ] _ f a [ Z � Z Y b k b _ a [ .- e _ i _ ] Z g Z G ] g ^ & 2 7 \ a [ Y Z i Z ] Z � g _ [ b j [ [ � a [ a d Y Z [ j ^ i Z ] a g a e a D` _ ^ g Z b ® e b j e a . 8 _ f Z Y [ ^ [ Ú j Z [ ] � Z [ X a g Z i [ Z Y g _ [ b j ] _ g ^ [ ^ Z [ [ Z Y Z [ X Z _ ] a � Z _ [ Ú j Z^ [ \ a Y i ^ [ f _ ` Z \ ] Z [ g Z _ � ^ i d ^ [ ] ^ \ ] Z Z [ X ^ � a X ^ Y ^ _ \ ] Z Y X Y Z ] ^ � � a .¿ À Á À Â Ã Ä Å Æ Ç Ä È Æ É Æ Ã Ê Ä Æ Á Ë Ì Ç Æ È Í À Á Æ È Î Æ Ï Æ É Ï À Ð À Æ Å Ñ Á Ã È À Ò Â Æ É À Å Í Ä^ e Z Y ] ^ Y a e Z _ ] a Y g Z Ú j Z ^ [ X a [ _ � � Z [ ^ d ^ _ � a g Z h Z \ g _ g ^ [ \ � a Z [ ] � a f ^ e _ g ^ g ^ [ X Z De ^ [ Z � ] ^ Z g _ � � a g a B ^ \ j ^ e g Z 8 Z i a \ [ ] Y ^ ] _ f a [ 0 _ [ b ^ _ [ � f Z Y [ � a i ^ _ [ Y Z b Z \ ] Z g aÓ Y \ Ô Y O V Y 1 O S 2 Õ Ö Z O Y U Z × Z X 2 Ø 2 S U R Z Ù Ú Û Ü Ý V Y 1 X U Ö Y R U 1 Z O U Þ Z 2 X Z W Õ X S U R U* Z [ a j Y a ) ^ b _ a \ ^ e � Ú j Z g Z f Z [ Z Y [ Z ` j _ g a X Z e ^ @ \ _ � a � ' [ ] ^ g a [ � 8 _ [ ] Y _ ] a 0 Z g Z Y ^ e ZB j \ _ b k X _ a [ .N T T Ô ß Z T W à Z T Y á Y S × U V 1 U X W Y \ W U V 1 U R Z X S Y Q T Z X Ô Q Y â ã ä å æ ç è ã R U TB j \ _ b k X _ a [ X ^ Y ^ h ^ b _ e _ ] ^ Y ^ _ i X e ^ \ ] ^ � � a g Z \ a f ^ [ % % % . é _ i X a Y ] ^ \ ] Z Ú j Z Z e ^ [f Z \ 3 ^ i ^ [ Z Y h a Y i ^ e i Z \ ] Z Y Z b a \ 3 Z b _ g ^ [ b a i a f ® e _ g ^ [ X Z e a ` a f Z Y \ a h Z g Z Y ^ e � ^ê ë ì í î î ï ë ð ñ ò ó ò ë ô õ ó í î ô ö ô ÷ î ø ô ù ó í ñ ô ð ò ñ ø ô ê î ò ú ø õ ë ñ ô ï ó û ö ø ð ü ò ë ñ ô ý ö ì ñ õ ó ø ô î þ ö ú ø ÿb _ ^ d ^ [ ] ^ \ ] Z ` Y ^ f a [ ^ Ú j Z ^ g f _ Y _ ^ g a g Z [ b j i X Y _ i Z \ ] a g a e _ i _ ] Z g Z G ] g ^ & 2 7 .3.2. O valor integral da contraprestação deve ser incluído no limite

de 5% da RCL ou apenas o valor incremental em relação a despesas

anteriormente já existentes?

conceder garantias para qualquer ente que eventualmente ultrapasse o limite. Como, na prática, a maior parte desses entes depende de garantias e de transferências voluntárias da União, o art. 28 acaba por lhes impor o limite de 5% indiretamente.

182 III Revista Jurídica$ $ g i _ \ _ [ ] Y ^ � � a % c d e _ b ^ � b a i a Y Z ` Y ^ � � ® _ \ b a Y Y Z Z i g Z [ X Z [ ^ [ Y Z e Z Df ^ \ ] Z [ g Z b a e Z ] ^ � ] Y ^ \ [ X a Y ] Z � ] Y ^ ] ^ i Z \ ] a Z g Z [ ] _ \ ^ � � a g Z Y Z [ k g j a [ [ � e _ g a [ . 3 i ^ D` _ \ Z D [ Z � ^ ` a Y ^ � Ú j Z ^ h _ i g Z X Y a i a f Z Y ^ ^ i X e _ ^ � � a g ^ b ^ X ^ b _ g ^ g Z g Z j i ^ ] Z Y Y a[ ^ \ _ ] ® Y _ a a j i Z [ i a i a g Z Y \ _ � ® D e a ^ X a \ ] a g Z ^ ] Z \ g Z Y a [ X ^ Y q i Z ] Y a [ i k \ _ i a [g ^ e Z ` _ [ e ^ � � a ^ i d _ Z \ ] ^ e � a % a g Z Y % c d e _ b a g Z b _ g Z e _ b _ ] ^ Y a g _ Y Z _ ] a g Z b a \ [ ] Y j _ Y ZZ � X e a Y ^ Y a \ a f a ^ ] Z Y Y a X a Y i Z _ a g Z b a \ ] Y ^ ] a g Z % % % . ) Z [ [ Z X a \ ] a � [ j Y ` Z ^ Ú j Z [ D] � a J ^ [ a d Y _ ` ^ � � Z [ b a \ ] Y ^ k g ^ [ X Z e a b a \ ] Y ^ ] a g Z % % % [ Z Y � a b a \ [ _ g Z Y ^ g ^ [ X Z e a f ^ De a Y _ \ ] Z ` Y ^ e � X ^ Y ^ Z h Z _ ] a g a b ® e b j e a g a e _ i _ ] Z g Z G ] g ^ & 2 7 � - j [ Z Y ® j ] _ e _ � ^ g a^ X Z \ ^ [ a _ \ b Y Z i Z \ ] a \ ^ g Z [ X Z [ ^ g Z b a Y Y Z \ ] Z g a b a \ ] Y ^ ] a g Z % % % Z i Y Z e ^ � � a � [g Z [ X Z [ ^ [ X Y Z Z � _ [ ] Z \ ] Z [ �é X Y Z b _ [ a Y Z h e Z ] _ Y [ a d Y Z Ú j ^ e [ Z Y _ ^ a a d � Z ] _ f a g Z [ Z Z [ ] ^ d Z e Z b Z Y j i e _ Di _ ] Z Z [ X Z b k h _ b a X ^ Y ^ ^ [ % % % . ) � a \ a [ X ^ Y Z b Z Y ^ � a ® f Z e [ j X a Y Ú j Z a e _ i _ ] Z g Z G ]g ^ & 2 7 ] Z \ 3 ^ [ _ g a X Z \ [ ^ g a b a i ^ h _ \ ^ e _ g ^ g Z g Z g Z [ Z [ ] _ i j e ^ Y ^ b a \ ] Y ^ ] ^ � � a g Z% % % _ \ g _ [ ] _ \ ] ^ i Z \ ] Z . $ a b a \ ] Y ® Y _ a � X Z \ [ ^ i a [ Ú j Z ] ^ e e _ i _ ] Z h a _ b Y _ ^ g a b a i j i� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � % % % h a [ [ Z i j ] _ e _ � ^ g ^ [ b a i a _ \ [ ] Y j i Z \ ] a g Z a b j e ] ^ � � a g Z Z \ g _ f _ g ^ i Z \ ] a g a [' \ ] Z [ b a \ ] Y ^ ] ^ \ ] Z [ Z _ [ [ a f _ Z [ [ Z ^ b ^ j [ ^ Y [ 2 Y _ a X Y a d e Z i ^ h _ [ b ^ e .� � � � � � � � � � � � ! � � " � � � # $ � % & ' � � & � & � ( ! & $ & � ! � ' � ! � � ) & � * * + , - . / , 0 1\ � a [ Z b 3 Z ` a j ^ j i ^ b a Y g a [ a d Y Z a [ b Y _ ] 2 Y _ a [ g Z b e ^ [ [ _ h _ b ^ � � a g ^ [ g Z [ X Z [ ^ [ b a i% % % � Ú j Z X Z Y i _ ] _ [ [ Z i _ g Z \ ] _ h _ b ^ Y b a i a d � Z ] _ f _ g ^ g Z Z ] Y ^ \ [ X ^ Y � \ b _ ^ Ú j ^ _ [ g Z f Z DY _ ^ i _ i X ^ b ] ^ Y a Z \ g _ f _ g ^ i Z \ ] a g ^ Y Z [ X Z b ] _ f ^ b a \ ] Y ^ ] ^ \ ] Z . % a Y _ [ [ a � X a Y a b ^ [ _ � ag ^ g _ [ b j [ [ � a g a X Y a � Z ] a g Z e Z _ � ] a i ^ Y ^ i D [ Z g j ^ [ _ i X a Y ] ^ \ ] Z [ g Z b _ [ � Z [ J3 . g Z e Z ` ^ Y � ( Z b Y Z ] ^ Y _ ^ g a * Z [ a j Y a ) ^ b _ a \ ^ e ^ b a i X Z ] � \ b _ ^ X ^ Y ^ Z [ DDX ^ b ] ^ Y a Z \ g _ f _ g ^ i Z \ ] a g a ' \ ] Z X c d e _ b a b a \ ] Y ^ ] ^ \ ] Z � ^ Y ] . < G g ^7 Z _ g Z % % % � ¾ Z3 3 . b Y _ ^ Y \ ^ 7 Z _ g Z % % % j i e _ i _ ] Z a d � Z ] _ f a � b ^ X ^ � g Z Z f _ ] ^ Y i ^ \ _ X j e ^ DD

183III Revista Jurídicag ^ 7 & 0 . - e _ i _ ] Z a d � Z ] _ f a Z [ b a e 3 _ g a h a _ � j [ ] ^ i Z \ ] Z a g Z 9 ] g ^& 2 7 � a Ú j ^ e � b a \ h a Y i Z � ® _ \ h a Y i ^ g a � ^ b ^ d a j Z e Z f ^ g a X ^ Y ^ G ] g ^& 2 7 X Z e ^ 7 Z _ 9 < . / E E = 9 < .- Y ^ � [ Z Z [ [ Z e _ i _ ] Z h a b ^ a X Y a d e Z i ^ g ^ b e ^ [ [ _ h _ b ^ � � a b a \ ] ® d _ e Z a Y _ [ Db a h _ [ b ^ e _ \ Z Y Z \ ] Z � \ � a h ^ � [ Z \ ] _ g a ^ X e _ b ® D e a X ^ Y ^ _ i X Z g _ Y Ú j Z ^ $ g i _ \ _ [ ] Y ^ � � a2 3 4 5 6 7 8 9 : ; 7 < = 7 < > < ? 4 @ ? 4 A 2 3 > 2 4 < B 9 C 7 A 2 7 < ; 7 = 3 7 < 2 > D E 4 ; 7 < 7 3 B 9 D 4 < = 4 3 8 9 9 :g Z [ X Z [ ^ [ b a i b a \ ] Y ^ ] a [ g Z % % % . - _ i X a Y ] ^ \ ] Z 2 a Z h Z _ ] a e k Ú j _ g a g ^ a X Z Y ^ � � a �X a _ [ ^ X Z \ ^ [ \ a _ \ b Y Z i Z \ ] a g ^ g Z [ X Z [ ^ X a g Z Z � _ [ ] _ Y Ú j ^ e Ú j Z Y Y _ [ b a h _ [ b ^ e .F G H I J K J I H L M N O P Q R I J S I G H I T J Q L U V W O J H I P I X Q G T I G H Q R O K L J L L I X H J U H U YY ^ � � a g Z X Y a � Z ] a [ g Z % % % Ú j Z Z \ f a e f ^ i [ Z Y f _ � a [ � ® Z i a X Z Y ^ � � a � Z i d a Y ^ Z iÚ j ^ \ ] _ g ^ g Z Z = a j Ú j ^ e _ g ^ g Z _ \ ^ g Z Ú j ^ g ^ � [ Z i Ú j Z Z � _ [ ] ^ Ú j ^ e Ú j Z Y e � ` _ b ^ Z b a \ 1 Di _ b ^ X ^ Y ^ Z [ [ Z ] Y ^ ] ^ i Z \ ] a .3.3. Se houver classificação como endividamento, a parcela da

contraprestação relativa a esse montante deve ser incluída no limite de

5% da RCL?% Y Z e _ i _ \ ^ Y i Z \ ] Z � f ^ e Z Z [ b e ^ Y Z b Z Y Ú j Z � X ^ Y ^ Z h Z _ ] a g Z [ ^ d Z Y [ Z j i ^ g ^ Dg ^ % % % g Z f Z a j \ � a _ i X ^ b ] ^ Y a \ k f Z e g Z Z \ g _ f _ g ^ i Z \ ] a g ^ $ g i _ \ _ [ ] Y ^ � � a � 2X Y Z b _ [ a ^ X e _ b ^ Y a [ b Y _ ] 2 Y _ a [ d ^ _ � ^ g a [ X Z e ^ ( Z b Y Z ] ^ Y _ ^ g a * Z [ a j Y a ) ^ b _ a \ ^ e � X a Yi Z _ a g ^ % a Y ] ^ Y _ ^ E 9 > � g Z < 9 g Z ^ ` a [ ] a g Z < ; ; E . ' i [ j i ^ � Z [ [ ^ % a Y ] ^ Y _ ^ g Z ] Z Y Di _ \ ^ a ^ b Y 2 [ b _ i a g Z Z \ g _ f _ g ^ i Z \ ] a g a ' \ ] Z b a \ ] Y ^ ] ^ \ ] Z � X Z e a f ^ e a Y g a ^ ] _ f ab a \ ] ^ d _ e _ � ^ g a \ ^ b a \ b Z [ [ _ a \ ® Y _ ^ � [ Z a X ^ Y b Z _ Y a X c d e _ b a ] _ f Z Y ^ [ [ j i _ g a i ^ _ [ g Z> ; ] g a Y _ [ b a g Z g Z i ^ \ g ^ � g _ [ X a \ _ d _ e _ g ^ g Z a j b a \ [ ] Y j � � a � b a \ h a Y i Z g Z h _ \ _ g a [\ Z [ [ Z ^ ] a \ a Y i ^ ] _ f a . Z [10 Para uma discussão detalhada sobre a Portaria 614, do Tesouro Nacional, ver nosso Comentários à Lei de PPP: funda-mentos econômico-jurídicos (São Paulo: Malheiros, 2007. p. 408 a 437).

184 III Revista Jurídica3 i ^ ` _ \ Z D [ Z � ^ ` a Y ^ � Ú j Z ^ i a g Z e ^ ` Z i ^ g a ] ^ g ^ X ^ Y ^ a \ a f a ^ ] Z Y Y a [ ^ D\ ] ^ _ ` ] a b c d e e f c g h e i i i e f h ] \ ] b ^ ` e ^ ] j e k l a h m e n e h c \ ^ a b o ] p a b q l a \ l c b b ] a \ _ rY _ ^ X Y Z [ ] ^ g a Y ^ g a [ [ Z Y f _ � a [ � _ \ g Z X Z \ g Z \ ] Z i Z \ ] Z g a f a e j i Z g Z Y Z � Z _ ] a [ Z \ b ^ i _ D\ 3 ^ g a [ ^ a ^ ] Z Y Y a � b a \ � j ` ^ g a [ b a i X ^ ` ^ i Z \ ] a [ f ^ Y _ ® f Z _ [ b a \ h a Y i Z a f a e j i Z .' i e _ \ 3 ^ b a i a b Y _ ] 2 Y _ a ^ g a ] ^ g a \ ^ % a Y ] ^ Y _ ^ ( * ) E 9 > = < ; ; E � [ Z a [ X ^ ` ^ i Z \ ] a [h _ � a [ Y Z X Y Z [ Z \ ] ^ Y Z i i ^ _ [ g Z > ; ] g ^ [ Y Z b Z _ ] ^ [ g ^ b a \ b Z [ [ _ a \ ® Y _ ^ � \ � a ] Z Y ® [ _ g a] Y ^ \ [ h Z Y _ g a a Y _ [ b a g Z g Z i ^ \ g ^ Z � g Z [ [ ^ X Z Y [ X Z b ] _ f ^ � a ^ ] _ f a g Z f Z Y ® [ Z Y b a \ ] ^ d _ Ds t u v w x y x z v s v y { x w v | y } t w v w | ~ � z s t � v � x y } � v } v y } | � � x � x � x � � | � ~ x y w | y } | s v y { v �� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �� ¡ ¢ £ ¤ � � ¡ ¥ ¦ ¢ £ § £ ¢ £ ¡ ¡ ¨ © ¤ ª « ¡ ¢ £ ¡ ¦ £ ¤ ª ¦ � ¡ ¬ ¡ ¢ ª ¦ « ª ¤ � ¦ ¦ § ® ¡ ¤ ¦ � ¯ ¯ ¯ °� � � ± ² � � � � � � � ³ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ´� � � � � � � � � � � � � µ � � � � � � � ¶ � � � � � � � � � � · � � � � � � � � � � � � � � � � � � � � � � � � � ³ � � � � � � �� � � � � � � � � � � � � � � � � � � ´ � � � � � � � � � � � � � � � � � � � � � � � � � � ¸ � � � � � � � � � � � � � � � � � � � � � ´� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ¹ º » � � � � � � � � � � � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � ¼ � � � � � � � � � ³ � � � � � � � � ³ � � � � � � � � � � � � � � � � � � � � ½ � � � � ¹ º » �¾ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ³ � � � � � � � � � � �� � � � � � � � � � � � � � � � ³ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ² � � � � � � � � � � � � � � � ¿ À� � º Á ¹ �4. O contrato de PPP� � � � � � � � � � �    � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � à � � � � � � ´� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � Z ZÄ � � � � � � � � � � � � � � � � � � � � � � � Å � � � � � � � � � � � � � � � � � � � � � � Æ � � � � � � �� � � ± ² � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ³ � � � � � � � � Æ � � � � � � � � � � � ´� � � � � � � ² � � � � Ç � � � � ´ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � È � � � � � �11 Para uma discussão detalhada sobre as diferentes modalidades do contrato de PPP, sugerimos os nossos Comentários à Lei de PPP, em coautoria com Maurício Portugal Ribeiro, publicado pela Ed. Malheiros (2007).

185III Revista Jurídica� � � � � � � � Æ � � � � � � � � � É � � � � � � � � � � � � ³ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ´� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �Ê Ë Ì Í Î Ë Ï Ð Î Ë Î Ñ Ë Î Ì Ð Ò Ð Ó Ô Õ Ë Ô Ð Ö Ë × Ø Ù Ì Ë Ú Í Ò Ú Ñ Ó Ó Û Í Ü Ù Ñ Ý Í Î Ñ Í Ù Ò Û Í� � � � � � � � Þ � � � � � � � � � � � � � � � � � � � � � � � Æ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ´ß à á â ã ä à å ã æ å ç è è é ã æ ê ß é à è ç ä ê ë å ã ì ã ß ç í ß à ë ç è è ç æ å é à î ì ç æ ï ç à ð à ß ï é ß ä ç ð à í à ñ� � � � � � � Æ � � � � � � ò � � � � � � � � � � ó � � � � � � � � � � � � � ô � � � Æ � � � � � � õ ö � � � � � � � � � � � � � �� � � � � � � � � � � � � ² � � � � �÷ ø ù ú ø û ü ü ý ù þ ÿ � � ú � ü � � þ � � � þ � ù � ø � � þ ÿ þ � � ü � þ � û ú � û � þ � þ � � þ � � � þ � þ� � � � � � � � � � � � � ½ ³ � � � � � � � É � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � � � Þ � � � � � � � � ³ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � È � � � � � � � � � � � � � � � � � � Þ ² � � � � � � � � � � � � � � � Þ � � � �� � � � � � � � � � � ½ � � � � � � � � � � � � � � � � � � � � � ô � � � � � � � � � � � � � � � ó � � � � � � � õ � � � �� � � � ³ � � � � � � � � � � � � � � � � � � � � � � � ½ � � � �  � � � � � � � � � � · � � � � � � � � � � � � � � � � � � � � � � �� � � Þ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � Á � � � � ¾ � � É � � � � � � � � � � � � � ¶ � � � � �� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ! " � # � $ % & % ' ( ) * + , ' ) - ( ( , + * ./ 0 1 2 3 4 5 1 5 6 2 7 8 2 5 9 1 3 2 8 6 : 5 1 5 ; 5 0 < 0 ; / = 5 > ; 8 1 5 6 1 0 ? ? @ 5 : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? 6 5C > 6 3 1 A / 3 5 : 0 D @ 5 E 8 > = 5 FG 1 7 3 8 H @ 5 : 8 1 5 6 1 0 ? ? @ 5 8 : ; 3 6 3 ? 2 7 8 2 3 4 8 ? 0 : 0 > 9 I > ? 2 8 ; 0 6 2 0 9 / 8 7 8 7 0 ? 5 = J4 0 7 0 ? ? 0 2 3 / 5 : 0 1 7 A 2 3 1 8 9 / 0 7 ; 3 2 3 6 : 5 K > 0 8 G : ; 3 6 3 ? 2 7 8 H @ 5 7 0 ; > 6 0 7 0 : 3 7 0 2 8 ; 0 6 JL M N O N P O M Q Q R N P S T R N U R P V M W M P V M P L M X M P L M V M O N Y T Z P [ Z V N Q \ Q \ S T R N Q ] ^ _ N ` \ M3 ? ? 5 2 0 6 a 8 8 / = 8 1 8 : 5 8 1 7 A 2 3 1 8 : 0 I > 7 3 ? 2 8 ? 1 5 ; 5 5 / 7 5 b 0 ? ? 5 7 c 0 = ? 5 G 6 2 d 6 3 5 9 ; 8 ?8 5 ; 0 6 5 ? 1 7 3 5 > e 8 ? 0 = 0 f 8 = / 8 7 8 8 0 ? 2 7 > 2 > 7 8 H @ 5 : 5 6 0 f B 1 3 5 F C > 3 2 8 ? 1 5 6 1 0 ? ? g 0 ?h i j k l k m n o h n k p h m n q j m k i r s t u t v o h i h m s r j v h m t l t m m t l r p r k l m n o w j t l n r x m t j y w t12 Ao criticar o modelo de concessão administrativa, o Professor Celso Antônio assim se manifestou “[...] não basta chamar um contrato de prestação de serviços como concessão para que ele adquira, como em um passe-de-mágica, esta qualidade. Também não basta chamar de tarifa o pagamento feito ao prestador de serviço em um contrato desta índole para que tal pagamento se converta em tarifa e o dito contrato se transforme em uma concessão [...]” e, em nota de rodapé, arremata: “75. Foi este meio grotesco o de que se utilizou a Prefeitura Municipal de São Paulo, na última gestão, para efetuar contratos de prestação de serviços de recolhimento de lixo com prazo correspondente ao de concessões, atribuindo tal nome ao contrato e chamando de ‘tarifa’ o pagamento que fazia prestador. É evidente que o contrato em tais condições é nulo de pleno direito”. In: Curso de Direito Administrativo, 20. ed., p. 731.

186 III Revista JurídicaK > 8 = K > 0 7 : 0 = 8 ? 2 0 6 a 8 ? 3 : 5 1 5 6 ? 3 : 0 7 8 : 8 6 > = 8 F z 0 ? ? 8 / 0 7 ? / 0 1 2 3 4 8 9 / 8 7 0 1 0 J 6 5 ? K > 08 1 7 A 2 3 1 8 7 0 ? 2 5 > ? > / 0 7 8 : 8 6 8 / 7 { 2 3 1 8 0 ; 4 3 ? 2 8 : 8 0 < / 7 0 ? ? 8 / 7 0 4 3 ? @ 5 = 0 f 8 = : 8 ; 5 J: 8 = 3 : 8 : 0 : 0 1 5 6 1 0 ? ? @ 5 8 : ; 3 6 3 ? 2 7 8 2 3 4 8 F | ? ? 8 9 / 5 7 2 8 6 2 5 9 8 ; 5 : 8 = 3 : 8 : 0 0 ; / 7 3 6 1 A J/ 3 5 8 : 0 K > 8 : 8 / 8 7 8 8 1 5 6 2 7 8 2 8 H @ 5 : 0 E E E : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? FG ? / 7 3 6 1 3 / 8 3 ? 6 5 4 3 : 8 : 0 ? : 0 > ; 1 5 6 2 7 8 2 5 : 0 E E E 0 ; 7 0 = 8 H @ 5 8 5 ; 5 : 0 J= 5 2 7 8 : 3 1 3 5 6 8 = : 8 } 0 3 ~ 0 : 0 7 8 = � F � � � � � � 0 8 5 1 5 6 2 7 8 2 5 : 0 1 5 6 1 0 ? ? @ 5 1 5 ; > ; ? @ 58 ? ? 0 f > 3 6 2 0 ? �8 F 1 5 6 2 7 8 2 5 : 0 = 5 6 f 5 / 7 8 � 5 � 5 1 5 6 2 7 8 2 5 / 5 : 0 8 = 1 8 6 H 8 7 8 2 � � � 8 6 5 ? 93 6 1 = > 3 6 : 5 0 4 0 6 2 > 8 3 ? / 7 5 7 7 5 f 8 H g 0 ? 9 0 6 K > 8 6 2 5 6 5 ? 1 5 6 2 7 8 2 5 ? : 0 / 7 0 ? 2 8 JH @ 5 : 0 ? 0 7 4 3 H 5 ? 7 0 f 3 : 5 ? / 0 = 8 } 0 3 � F � � � � � � � � 6 @ 5 ? 0 / 5 : 0 ; > = 2 7 8 / 8 ? ? 8 7� 8 6 5 ? 0 6 5 ? 1 5 6 2 7 8 2 5 ? : 0 1 5 6 1 0 ? ? @ 5 1 5 ; > ; 6 @ 5 a { = 3 ; 3 2 0 : 0 / 7 8 � 5 �e F / 8 f 8 ; 0 6 2 5 / 5 7 / 0 7 b 5 7 ; 8 6 1 0 � 8 } 0 3 : 0 E E E 0 < / 7 0 ? ? 8 ; 0 6 2 0 8 : ; 3 2 0 5/ 8 f 8 ; 0 6 2 5 4 8 7 3 { 4 0 = 4 3 6 1 > = 8 : 5 8 5 : 0 ? 0 ; / 0 6 a 5 : 5 1 5 6 2 7 8 2 8 : 5 9 5 K > 0� > ; 8 : 8 ? / 7 3 6 1 3 / 8 3 ? 7 8 � g 0 ? 8 2 5 7 6 8 7 0 ? ? 0 ; 5 : 0 = 5 : 0 1 5 6 2 7 8 2 8 H @ 5 ; 8 3 ?1 F � 8 } 0 3 : 0 E E E 8 2 7 3 e > 3 8 5 1 5 6 2 7 8 2 58 b > 6 H @ 5 : 0 8 = 5 1 8 7 K > 8 3 ? K > 0 7 7 3 ? 1 5 ? 0 6 2 7 0 8 ? / 8 7 2 0 ? 9 ? 0 ; = 3 ; 3 2 8 H @ 5 9 5K > 0 : 3 4 0 7 f 0 : 8 1 5 6 ? 2 7 > H @ 5 : 5 > 2 7 3 6 { 7 3 8 2 7 8 : 3 1 3 5 6 8 = 0 ; 2 5 7 6 5 : 5 ? 1 5 6 J2 7 8 2 5 ? 7 0 f 3 : 5 ? / 0 = 8 } 0 3 ~ 0 : 0 7 8 = � F � � � � � � � � 0 : 5 ? 1 5 6 2 7 8 2 5 ? : 0 1 5 6 1 0 ? J? @ 5 1 5 ; > ; F G ? ? 3 ; 9 7 3 ? 1 5 ? 1 5 ; 5 { = 0 8 0 1 5 6 d ; 3 1 8 0 < 2 7 8 5 7 : 3 6 { 7 3 8 9 1 8 ? 5b 5 7 2 > 3 2 5 0 b 5 7 H 8 ; 8 3 5 7 / 5 : 0 ; ? 0 7 0 4 0 6 2 > 8 = ; 0 6 2 0 8 2 7 3 e > A : 5 ? 8 5 1 5 6 1 0 ? JJH @ 5 E � e = 3 1 8 F C 8 3 ? 7 0 1 0 6 2 0 ; 0 6 2 0 9 5 ? 1 5 6 2 7 8 2 5 ? : 0 1 5 6 1 0 ? ? @ 5 1 5 ; > ;8 / 8 7 0 6 2 0 ; 0 6 2 0 9 : 5 ? 1 5 6 2 7 8 2 5 ? : 0 E E E �: F / 5 ? ? 3 e 3 = 3 : 8 : 0 : 0 / 7 0 4 3 ? @ 5 : 0 8 7 e 3 2 7 8 f 0 ; � 8 } 0 3 : 0 E E E / 7 0 4 � 8 / 5 ? ? 3 J

187III Revista Jurídica; 0 3 5 : 0 8 7 e 3 2 7 8 f 0 ; 9 5 K > 0 9 8 3 6 : 8 a 5 I 0 9 � / 5 = � ; 3 1 5 6 5 � ; e 3 2 5 : 0 1 5 6 2 7 8 J2 5 ? 7 0 f 3 : 5 ? / 0 = 8 } 0 3 � F � � � � � � � � � ; 8 3 5 7 / 8 7 2 0 : 5 ? I > 7 3 ? 2 8 ? ? 0 / 5 ? 3 1 3 5 6 8: 0 b 5 7 ; 8 1 5 6 2 7 { 7 3 8 � F G / B ? ? 0 7 3 6 2 7 5 : > � 3 : 8 6 8 } 0 3 : 0 E E E 9 8 / 7 0 4 3 ? @ 5: 0 8 7 e 3 2 7 8 f 0 ; 2 8 ; e � ; b 5 3 3 6 1 5 7 / 5 7 8 : 8 � } 0 3 ~ 0 : 0 7 8 = � F � � � � � � � � 9 : 0; 8 6 0 3 7 8 K > 0 6 @ 5 a { ; 8 3 ? : 3 b 0 7 0 6 H 8 0 6 2 7 0 E E E ? 0 1 5 6 1 0 ? ? g 0 ? 1 5 ; > 6 ?6 0 ? 2 0 8 ? / 0 1 2 5 �0 F / 5 ? ? 3 e 3 = 3 : 8 : 0 : 0 / 7 0 4 3 ? @ 5 : 0 f 8 7 8 6 2 3 8 ? 1 5 6 2 7 8 5 7 3 ? 1 5 : 0 6 @ 5 / 8 f 8 ; 0 6 J2 5 : 0 1 5 6 2 7 8 / 7 0 ? 2 8 H g 0 ? / � e = 3 1 8 ? � 1 5 ; 5 8 f 7 8 6 : 0 ; 8 3 5 7 3 8 : 5 ? / 7 5 I 0 2 5 ?: 0 E E E 3 ; / = 3 1 8 3 6 4 0 ? 2 3 ; 0 6 2 5 ? 7 0 = 0 4 8 6 2 0 ? 6 5 3 6 A 1 3 5 : 8 1 5 6 1 0 ? ? @ 5 0 ? > 88 ; 5 7 2 3 � 8 H @ 5 6 5 = 5 6 f 5 / 7 8 � 5 9 � 6 0 1 0 ? ? { 7 3 5 / 7 0 4 0 7 0 ? ? 8 ? f 8 7 8 6 2 3 8 ? 9 ? 5 e JC > 3 2 5 ? 8 > 2 5 7 0 ? 2 7 8 2 8 ; 0 ; : 0 2 8 = a 0 ? : 0 ? ? 8 ? : 3 b 0 7 0 6 H 8 ? 0 ? > 8 ? 3 ; / = 3 1 8 JH g 0 ? 0 9 0 ; 4 3 ? 2 8 : 8 ? = 3 ; 3 2 8 H g 0 ? : 0 ? 2 0 8 7 2 3 f 5 9 6 @ 5 � / 5 ? ? A 4 0 = 2 7 8 2 8 7 : 0 1 8 : 8 > ; 8: 0 = 8 ? 0 ; ; 8 3 ? : 0 2 8 = a 0 ? F � � G / 7 5 4 0 3 2 8 J ? 0 8 5 / 5 7 2 > 6 3 : 8 : 0 9 2 @ 5 ? 5 ; 0 6 2 0 9 / 8 7 8 : 0 ? J: 5 e 7 8 7 > ; / 5 > 1 5 ; 8 3 ? 5 2 0 ; 8 : 8 ? f 8 7 8 6 2 3 8 ? 1 5 6 2 7 8 5 7 3 ? 1 5 : 0 6 @ 5 / 8 f 8 ; 0 6 2 5: 0 1 5 6 2 7 8 / 7 0 ? 2 8 H g 0 ? / � e = 3 1 8 ? F4.1. O desafio da estruturação de uma garantia para pagamento das

contraprestações| ; 8 6 { = 3 ? 0 6 @ 5 0 < 8 > ? 2 3 4 8 ? 5 e 7 0 : 3 4 0 7 ? 5 ? / 7 5 I 0 2 5 ? : 0 E E E ; > 6 3 1 3 / 8 3 ?6 5 ? 0 2 5 7 : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? 9 6 5 2 5 > J ? 0 K > 0 2 5 : 5 ? 0 = 0 ? / 7 0 4 3 7 8 ; 8 = f > ; 8 b 5 7 ; 8: 0 f 8 7 8 6 2 3 8 1 5 6 2 7 8 5 7 3 ? 1 5 : 0 6 @ 5 / 8 f 8 ; 0 6 2 5 : 8 ? 1 5 6 2 7 8 / 7 0 ? 2 8 H g 0 ? / � e = 3 1 8 ? F� 8 = 0 6 5 2 8 7 9 2 5 : 8 4 3 8 9 : 0 b 5 7 ; 8 8 2 � ? > 7 / 7 0 0 6 : 0 6 2 0 9 K > 0 0 ; 6 0 6 a > ; : 5 ?1 8 ? 5 ? ? 0 8 : 5 2 5 > 8 1 5 e 7 8 6 H 8 : 0 2 8 < 8 : 5 ? ; > 6 A 1 3 / 0 ? 1 5 ; 5 b 5 6 2 0 : 0 7 0 1 0 3 2 8 / 8 7 813 Para uma análise detalhada, remetemos o leito aos nossos Comentários à Lei de PPP, em coautoria com Maurício Por-tugal Ribeiro, publicado pela Editora Malheiros (2007).

188 III Revista Jurídica1 > ? 2 0 8 7 5 ? ? 0 7 4 3 H 5 ? F G 0 < 3 ? 2 � 6 1 3 8 : 0 > ; 8 2 8 < 8 : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? / 5 : 0 7 3 8 ? 0 7> 2 3 = 3 � 8 : 8 1 5 ; 5 f 8 7 8 6 2 3 8 1 5 6 2 7 8 5 7 3 ? 1 5 : 0 6 @ 5 / 8 f 8 ; 0 6 2 5 : 0 1 5 6 2 7 8 / 7 0 ? 2 8 H g 0 ?/ � e = 3 1 8 ? 9 8 ? ? 3 ; 1 5 ; 5 ? 0 2 0 ; / 7 0 2 0 6 : 3 : 5 > 2 3 = 3 � 8 7 8 c 5 6 2 7 3 e > 3 H @ 5 : 0 � = > ; 3 6 8 H @ 5E � e = 3 1 8 1 5 ; 5 f 8 7 8 6 2 3 8 / 8 7 8 / 7 5 I 0 2 5 ? : 0 E E E : 0 � = > ; 3 6 8 H @ 5 E � e = 3 1 8 F| ? ? 0 b 8 2 5 1 a 8 ; 8 8 8 2 0 6 H @ 5 / 5 7 K > 0 9 0 ; e 5 7 8 2 0 6 a 8 a 8 4 3 : 5 ; > 3 2 8 / 5 = � J; 3 1 8 6 5 / 8 ? ? 8 : 5 9 5 D > / 7 0 ; 5 � 7 3 e > 6 8 = ~ 0 : 0 7 8 = 1 5 6 ? 3 : 0 7 8 8 1 5 e 7 8 6 H 8 = 0 f 8 = 6 5 ?� � � � � � � � � � � ¡ � ¢ £ ¤ ¥ ¡ � ¤ � � ¦ § ¨ © ª � � � « � ¥ � ¬ � � � � � « ¥ ¡ � £ � � � ¤ � � � � � � ® ¯ � � � �° ± ² ³ ´ µ ¶ ° · ¸ ¹ º ´ » ¶ ° ¼ ± » ¶ º ± ½ ¾ ¿ ² ± À ¶ µ Á ¶ ± ½ ² ¾ ½ ¾ À ± Â ½ ¶ ¶ Ã ¼ ± ° ½ ´ Â ¾ µ Á ¶ ¼ ± º ´ Ä ¶ ¶ Ã ² ± ° Å Æ: > 5 ? / 7 5 4 0 6 3 0 6 2 0 ? : 0 3 ; B 4 0 3 ? 6 @ 5 4 3 5 = 8 5 8 7 2 F � Ç � 9 � � 9 : 8 c 5 6 ? 2 3 2 > 3 H @ 5 ~ 0 : 0 7 8 = F14 Existem também diversos julgados favoráveis: “[...] observo, inicialmente, que o Supremo Tribunal Federal fixou balizas quanto à interpretação dada ao art. 145, II, da Constituição, no que concerne à cobrança de taxas pelos serviços públicos de limpeza prestados à sociedade. Com efeito, a Corte entende como específicos e divisíveis os serviços públicos de co-leta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, desde que essas atividades sejam completamente dissociadas de outros serviços públicos de limpeza realizados em benefício da população em geral (uti universi) e de forma indivisível, tais como os de conservação e limpeza de logradouros e bens públicos (praças, calçadas, vias, ruas, bueiros). Decorre daí que as taxas cobradas em razão exclusivamente dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis são constitucionais, ao passo que é inconstitucional a cobrança de valores tidos como taxa em razão de serviços de conservação e limpeza de logradouros e bens públicos. [...] Além disso, no que diz respeito ao argumento da utilização de base de cálculo própria de impostos, o Tribunal reconhece a constitucionalidade de taxas quem na apuração do montante devido, adote um ou mais dos elementos que compõem a base de cálculo própria de determinado imposto, desde que não se verifique identidade integral entre uma base e a ou-tra.” RE 576.321 RG-QO, Relator Ministro Ricardo Lewandowski, Tribunal Pleno, julgamento em 4.12.2008, DJe de 13.2.2009.

Vale destacar ainda outros julgados:

“Ementa [...] 1. Pacífica é a jurisprudência desta Corte no sentido de ser legítima a cobrança de taxa de coleta de lixo domi-ciliar, haja vista ser esse serviço de caráter divisível e específico.” RE 596.945 AgR, Relator Ministro Dias Toffoli, Primeira Turma, julgamento em 14.2.2012, DJe de 29.3.2012.

“Ementa [...] 1. O Supremo Tribunal Federal firmou entendimento no sentido da legitimidade da taxa de coleta de lixo pro-veniente de imóveis, entendendo como específico e divisível o serviço público de coleta e tratamento de lixo domiciliar prestado ao contribuinte ou posto à sua disposição.” AI 311.693 AgR, Relator Ministro Dias Toffoli, Primeira Turma, julgamento em 6.12.2011, DJe de 19.12.2011.

“Ementa: [...] 1. O exame da possibilidade de o serviço público ser destacado em unidades autônomas e individualizáveis de fruição não se esgota com o estudo da hipótese de incidência aparente do tributo. É necessário analisar a base de cálculo da exação, que tem por uma de suas funções confirmar, afirmar ou infirmar o critério material da regra-matriz de incidência. As razões de agravo regimental, contudo, não indicam com precisão como a mensuração do tributo acaba por desviar-se da prestação individualizada dos serviços de coleta e remoção de lixo. 2. “A taxa cobrada exclusivamente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, não viola o art. 145, II, da Constituição Federal” (Súmula Vinculante 19). Agravo regimental ao qual se nega provimento.” RE 571.241 AgR, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 20.4.2010, DJe de 4.6.2010.

No mesmo sentido: RE 540.951 AgR, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 28.8.2012, DJe de 19.9.2012; AI 632.521 AgR, Relator Ministro Ayres Britto, Segunda Turma, julgamento em 1.2.2011, DJe de 25.4.2011; RE 602.741 AgR, Relator Ministro Celso de Mello, Segunda Turma, julgamento em 25.5.2010, DJe de 25.6.2010.

189III Revista JurídicaÈ É Ê É Ë Ì É Í Î Ï Ð Ñ Ì Ò Î Ñ Ì Ó Ð Ì Ò Ô Î Ë Ì Î Õ Ö Ó × Í Ð Ø É Ù Î Ñ Ñ Ò Ñ Î Ó Ð Ò Ö Ô Ò Í Ò Ñ É Ê Ú Û Î Ñ Ê Ò Ü7 8 f 0 7 8 7 f 8 7 8 6 2 3 8 ? 7 5 e > ? 2 8 ? F � 5 : 8 4 3 8 9 8 5 8 6 8 = 3 ? 8 7 ; 5 ? 1 8 ? 5 ? 1 5 6 1 7 0 2 5 ? 9 1 5 ; 5 I {? 0 : 3 ? ? 0 9 6 5 2 8 ; 5 ? K > 0 0 ? ? 8 6 @ 5 2 0 ; ? 3 : 5 8 5 / H @ 5 / 7 0 b 0 7 0 6 1 3 8 = : 5 ? C > 6 3 1 A / 3 5 ? FG = 3 { ? 9 0 ; ; > 3 2 5 ? 1 8 ? 5 ? 9 4 0 7 3 b 3 1 8 7 8 ; J ? 0 f 8 7 8 6 2 3 8 ? 0 K > 3 4 8 = 0 6 2 0 ? 8 8 / 0 J6 8 ? � ; 0 ? 0 ? : 0 1 5 6 2 7 8 / 7 0 ? 2 8 H g 0 ? / � e = 3 1 8 ? 9 5 K > 0 / 8 7 0 1 0 ; > 3 2 5 / 5 > 1 5 1 5 ; 5 b 8 J2 5 7 : 0 8 2 7 8 2 3 4 3 : 8 : 0 0 b 8 1 3 = 3 2 8 : 5 7 : 0 8 1 0 ? ? 5 8 b 3 6 8 6 1 3 8 ; 0 6 2 5 / 0 = 5 / 7 5 I 0 2 5 F � 0 I 8 JJ ? 0 8 2 8 e 0 = 8 8 e 8 3 < 5 � Ý �

15 Agradecemos a Carolina Mendes Carvalho a pesquisa e o apoio para a elaboração da tabela.

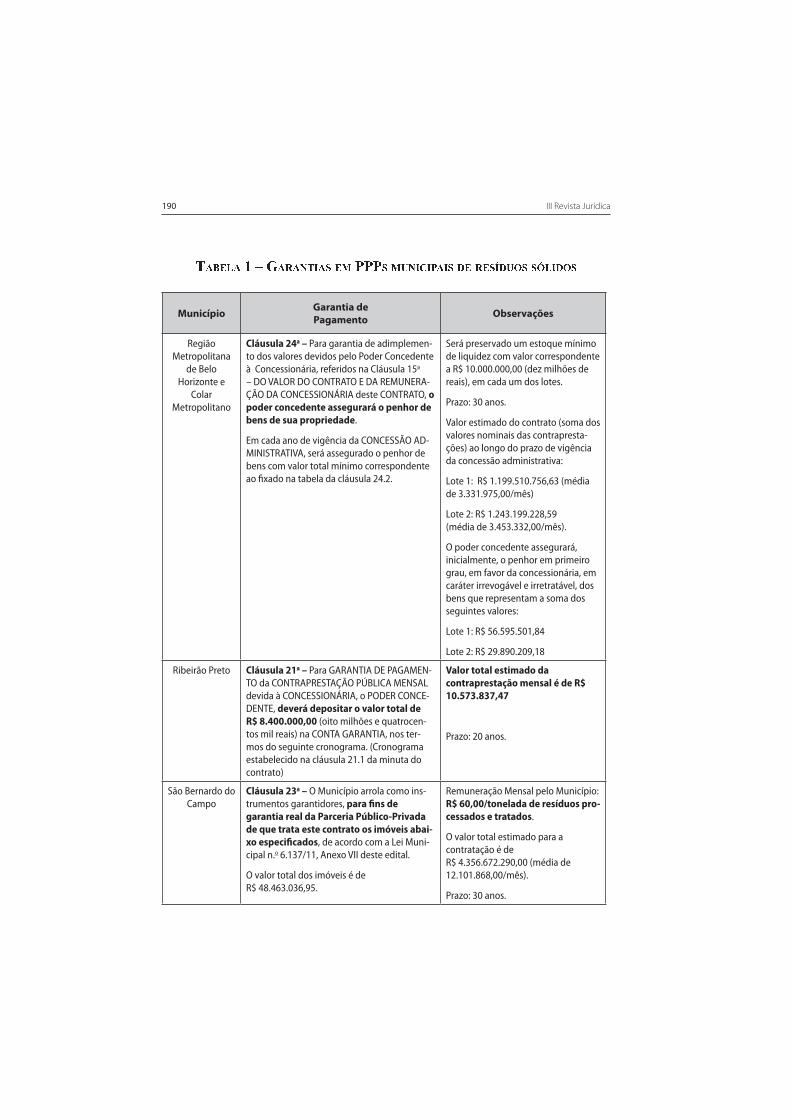

190 III Revista JurídicaÞ ß à á â ß ã ä å ß æ ß ç è é ß ê á ë ì ì ì ê ë í ç é î é ï ß é ê ð á æ á ê ñ ð í ò ê ê ó â é ð ò êMunicípio

Garantia de

PagamentoObservações

Região Metropolitana

de Belo Horizonte e

Colar Metropolitano

Cláusula 24a – Para garantia de adimplemen-to dos valores devidos pelo Poder Concedente à Concessionária, referidos na Cláusula 15a – DO VALOR DO CONTRATO E DA REMUNERA-ÇÃO DA CONCESSIONÁRIA deste CONTRATO, o poder concedente assegurará o penhor de bens de sua propriedade.

Em cada ano de vigência da CONCESSÃO AD-MINISTRATIVA, será assegurado o penhor de bens com valor total mínimo correspondente ao fixado na tabela da cláusula 24.2.

Será preservado um estoque mínimo de liquidez com valor correspondente a R$ 10.000.000,00 (dez milhões de reais), em cada um dos lotes.

Prazo: 30 anos.

Valor estimado do contrato (soma dos valores nominais das contrapresta-ções) ao longo do prazo de vigência da concessão administrativa:

Lote 1: R$ 1.199.510.756,63 (média de 3.331.975,00/mês)

Lote 2: R$ 1.243.199.228,59 (média de 3.453.332,00/mês).

O poder concedente assegurará, inicialmente, o penhor em primeiro grau, em favor da concessionária, em caráter irrevogável e irretratável, dos bens que representam a soma dos seguintes valores:

Lote 1: R$ 56.595.501,84

Lote 2: R$ 29.890.209,18

Ribeirão Preto Cláusula 21a – Para GARANTIA DE PAGAMEN-TO da CONTRAPRESTAÇÃO PÚBLICA MENSAL devida à CONCESSIONÁRIA, o PODER CONCE-DENTE, deverá depositar o valor total de R$ 8.400.000,00 (oito milhões e quatrocen-tos mil reais) na CONTA GARANTIA, nos ter-mos do seguinte cronograma. (Cronograma estabelecido na cláusula 21.1 da minuta do contrato)

Valor total estimado da contraprestação mensal é de R$ 10.573.837,47

Prazo: 20 anos.

São Bernardo do Campo

Cláusula 23a – O Município arrola como ins-trumentos garantidores, para fins de garantia real da Parceria Público-Privada de que trata este contrato os imóveis abai-xo especificados, de acordo com a Lei Muni-cipal n.o 6.137/11, Anexo VII deste edital.

O valor total dos imóveis é de R$ 48.463.036,95.

Remuneração Mensal pelo Município: R$ 60,00/tonelada de resíduos pro-cessados e tratados.

O valor total estimado para a contratação é de R$ 4.356.672.290,00 (média de 12.101.868,00/mês).

Prazo: 30 anos.

191III Revista Jurídica

Jacareí Cláusula 22a – Para garantia de pagamento da CONTRAPRESTAÇÃO PECUNIÁRIA MENSAL devida à CONCESSIONÁRIA, o PODER CON-CEDENTE constituirá garantia correspon-dente a 18 vezes o valor da CONTRAPRES-TAÇÃO PECUNIÁRIA MENSAL por qualquer uma das seguintes modalidades.

(i) Vinculação de receitas; (ii) criação de fun-dos especiais; (iii) constituição de garantias reais admitidas em lei sobre direitos de cré-dito alocados ao Fundo ou contra as institui-ções financeiras depositárias dos recursos que constituem as receitas e disponibilidades do Fundo, dentre as quais o penhor e a cessão fiduciária de valores e bens, conforme permi-tido pela legislação aplicável; (iv) cessão de direitos creditórios ou de créditos outros de titularidade do PODER CONCEDENTE; (v) ofe-recimento de títulos da dívida pública federal ou de outros valores mobiliários adquiridos para essa finalidade com recursos orçamentá-rios ou recursos alocados ao Fundo; (vi) cons-tituição de conta vinculada junto a instituição financeira, por meio de contrato bancário que regule a indisponibilidade da conta ao seu proprietário, a remuneração pelo depósito, o momento da liberação e a destinação do saldo da conta; (vii) outros mecanismos admitidos em lei.

PODER CONCEDENTE constituirá ga-rantia correspondente a 18 vezes o valor da CONTRAPRESTAÇÃO PE-CUNIÁRIA MENSAL.

Prazo: 20 anos.

O valor estimado da contratação decorrente da licitação é de R$ 291.000.000,00.

Piracicaba Cláusula 24a – Até a data de assunção dos SERVIÇOS, o MUNICÍPIO se obriga a (I) imple-mentar e regulamentar o FUNDO GARANTI-DOR, adotando, inclusive, as medidas jurídicas pertinentes e necessárias para tanto; e, (II) destinar ao FUNDO GARANTIDOR o patrimô-nio suficiente para garantir as obrigações do MUNICÍPIO neste CONTRATO, destinando-lhe os recursos necessários para tanto, nos termos especificados nesta Cláusula 24a.

Será constituído patrimônio de afetação do FUNDO GARANTIDOR para garantir as obrigações MUNICÍ-PIO nesse CONTRATO, de bens cujo valor corresponda a, no mínimo, 3 (três) vezes o valor da CONTRA-PRESTAÇÃO prevista na PROPOSTA COMERCIAL da LICITANTE VENCEDO-RA, valor este que deverá ser reajus-tado na periodicidade e na forma pre-vistas na Cláusula 20a do CONTRATO.

Prazo: 20 anos.

O valor estimando pelo Município pa-ra a execução do objeto do contrato é de R$ 711.545.498,54.

192 III Revista Jurídica

Embu Cláusula 24a – Para fins de garantir o paga-mento da remuneração devida pelo MUNICÍ-PIO, será aberta pelo MUNICÍPIO, concomitan-temente com a celebração do CONTRATO, uma CONTA GARANTIA no BANCO, a qual deverá ter, permanentemente, um saldo mínimo de 03 (três) vezes o valor médio das 3 (três) úl-timas CONTRAPRESTAÇÕES devidas.

O valor estimado da contratação é de R$ 738.936.619,20.

Prazo: 30 anos.

5. Conclusõesô / 7 0 ? 0 6 2 0 8 7 2 3 f 5 / 7 0 2 0 6 : 0 > 5 b 0 7 0 1 0 7 > ; 8 4 3 ? @ 5 f 0 7 8 = ? 5 e 7 0 8 / 5 ? ? 3 e 3 J= 3 : 8 : 0 : 0 7 0 8 = 3 � 8 7 E E E ? 6 5 ? 0 2 5 7 : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? 9 8 / 7 0 ? 0 6 2 8 6 : 5 e 7 0 4 0 ? 1 5 ; J/ 8 7 8 H g 0 ? 0 6 2 7 0 0 ? ? 0 2 3 / 5 : 0 1 5 6 2 7 8 2 8 H @ 5 0 5 ? 2 7 8 : 3 1 3 5 6 8 3 ? 1 5 6 2 7 8 2 5 ? 7 0 f 3 : 5 ? / 0 = 8} 0 3 � F � � � � � � � � 0 8 3 6 : 8 8 ? 1 5 6 1 0 ? ? g 0 ? 1 5 ; > 6 ? : 0 ? 0 7 4 3 H 5 / � e = 3 1 5 FG / 8 7 : 0 ? ? 8 4 3 ? @ 5 f 0 7 8 = 9 e > ? 1 5 > J ? 0 8 / 7 5 b > 6 : 8 7 : 5 3 ? 2 0 ; 8 ? 0 ; 0 ? / 0 J1 3 8 = 9 K > 0 / 8 7 0 1 0 ; 0 ? 2 8 7 0 6 2 7 0 5 ? / 7 3 6 1 3 / 8 3 ? 5 e ? 2 { 1 > = 5 ? / 7 { 2 3 1 5 ? / 8 7 8 8 1 0 = 0 e 7 8 JH @ 5 : 0 E E E / 0 = 5 ? C > 6 3 1 A / 3 5 ? e 7 8 ? 3 = 0 3 7 5 ? Fz 0 > ; = 8 : 5 9 5 = 3 ; 3 2 0 : 0 � õ ? 5 e 7 0 8 ö 0 1 0 3 2 8 c 5 7 7 0 6 2 0 } A K > 3 : 8 F G 0 ? ? 0÷ ø ù ú ø û ü ý þ ÿ ý ÷ � � � ú ÷ ø ù ø � ü � � � ù � � � ù û � ü ø ÷ ú ÷ ø ü � � � ø ù � � ø þ � � ý ù ù ý � ø ÷ þ ù ý ø � � ü û � � ù0 : 0 4 0 7 3 8 ; ? 0 7 / 5 ? 2 > = 8 : 8 ? / 0 = 5 ? C > 6 3 1 A / 3 5 ? I > 6 2 5 8 5 � 0 ? 5 > 7 5 8 1 3 5 6 8 = � � 3 � K > 08 / 0 6 8 ? 8 ? : 0 ? / 0 ? 8 ? 3 6 1 7 0 ; 0 6 2 8 3 ? ? 0 I 8 ; 1 5 ; / > 2 8 : 8 ? 6 0 ? ? 0 = 3 ; 3 2 0 9 0 < / > 7 f 8 6 : 5 JJ ? 0 5 4 8 = 5 7 1 5 7 7 0 ? / 5 6 : 0 6 2 0 � ? : 0 ? / 0 ? 8 ? I { 0 < 3 ? 2 0 6 2 0 ? 9 4 0 � K > 0 8 f 7 8 6 : 0 ; 8 3 5 7 3 8: 5 ? C > 6 3 1 A / 3 5 ? I { 3 6 1 5 7 7 0 0 ; : 0 ? / 0 ? 8 ? 7 0 = 0 4 8 6 2 0 ? / 8 7 8 1 5 = 0 2 8 9 2 7 8 6 ? / 5 7 2 0 9 2 7 8 J2 8 ; 0 6 2 5 0 : 3 ? / 5 ? 3 H @ 5 b 3 6 8 = : 0 7 0 ? A : > 5 ? 9 8 3 6 : 8 K > 0 6 @ 5 0 ; 7 0 f 3 ; 0 : 0 E E E � 0 � 3 3 �K > 0 9 6 8 a 3 / B 2 0 ? 0 : 0 1 = 8 ? ? 3 b 3 1 8 H @ 5 : 8 E E E 1 5 ; 5 0 6 : 3 4 3 : 8 ; 0 6 2 5 6 5 ? 2 0 7 ; 5 ? : 8E 5 7 2 8 7 3 8 � � Ç � � � � � : 8 D � 9 5 ? 4 8 = 5 7 0 ? 1 5 7 7 0 ? / 5 6 : 0 6 2 0 ? � ? 1 5 6 2 7 8 / 7 0 ? 2 8 H g 0 ? / � Je = 3 1 8 ? 2 8 ; e � ; 6 @ 5 ? 0 I 8 ; 1 5 ; / > 2 8 : 5 ? 6 0 ? ? 0 = 3 ; 3 2 0 9 / 5 3 ? I { a { 1 5 6 2 7 5 = 0 0 ? / 0 J1 A b 3 1 5 ? ? 5 e 7 0 0 6 : 3 4 3 : 8 ; 0 6 2 5 0 ? 2 8 e 0 = 0 1 3 : 5 ? 6 8 } 0 3 : 0 ö 0 ? / 5 6 ? 8 e 3 = 3 : 8 : 0 ~ 3 ? 1 8 = F� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ! � � � � � " � � # � � � � � ! � � � � � � �2 3 2 > A : 8 ? 0 ; / 7 5 I 0 2 5 ? : 0 E E E ; > 6 3 1 3 / 8 3 ? : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? � 1 5 6 2 7 8 5 7 3 ? 1 5 : 06 @ 5 / 8 f 8 ; 0 6 2 5 : 8 ? 1 5 6 2 7 3 e > 3 H g 0 ? / � e = 3 1 8 ? � F c 5 ; 5 ? 0 / d : 0 / 0 7 1 0 e 0 7 9 5 ? C > 6 3 J

193III Revista Jurídica1 A / 3 5 ? 6 @ 5 4 � ; ? 0 > 2 3 = 3 � 8 6 : 5 : 8 1 5 6 ? 2 3 2 > 3 H @ 5 : 0 > ; 8 2 8 < 8 : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ?/ 8 7 8 1 > ? 2 0 8 7 0 ? ? 0 ? ? 0 7 4 3 H 5 ? 9 0 ; e 5 7 8 8 1 5 6 ? 2 3 2 > 1 3 5 6 8 = 3 : 8 : 0 : 8 2 8 < 8 I { 2 0 6 a 8 ? 3 : 5$ % & ' ( ' & % ) % $ * + , - . $ / * 0 , 1 / ' 2 . 3 % + 4 * ) * / % + 5 6 7 8 ' 0 % 9 7 * : 3 , * 3 8 % 3 8 , : ; . * * 7 7 % 8 % < %/ 5 : 0 7 3 8 4 3 8 e 3 = 3 � 8 7 ; > 3 2 5 ? / 7 5 I 0 2 5 ? : 0 E E E 6 5 ? 0 2 5 7 : 0 7 0 ? A : > 5 ? ? B = 3 : 5 ? 9 8 = � ; : 0b 8 1 3 = 3 2 8 7 ? 0 > b 3 6 8 6 1 3 8 ; 0 6 2 5 0 7 0 : > � 3 7 9 8 ? ? 3 ; 9 5 1 > ? 2 5 b 3 6 8 6 1 0 3 7 5 : 8 5 / 0 7 8 H @ 5 F ~ 3 J1 8 9 0 6 2 @ 5 9 8 ? > f 0 ? 2 @ 5 : 0 K > 0 5 ? C > 6 3 1 A / 3 5 ? 7 0 b = 3 2 8 ; ; 0 = a 5 7 ? 5 e 7 0 8 1 5 6 4 0 6 3 � 6 J1 3 8 : 0 8 : 5 2 8 7 8 7 0 b 0 7 3 : 8 2 8 < 8 9 8 : 0 ? / 0 3 2 5 : 5 1 > ? 2 5 / 5 = A 2 3 1 5 0 6 4 5 = 4 3 : 5 F