PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA … · - A dificuldade de elaborar um contrato que contemple...

20

PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA CONTABILIDADE X HONORÁRIOS

Transcript of PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA … · - A dificuldade de elaborar um contrato que contemple...

PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA CONTABILIDADE

X HONORÁRIOS

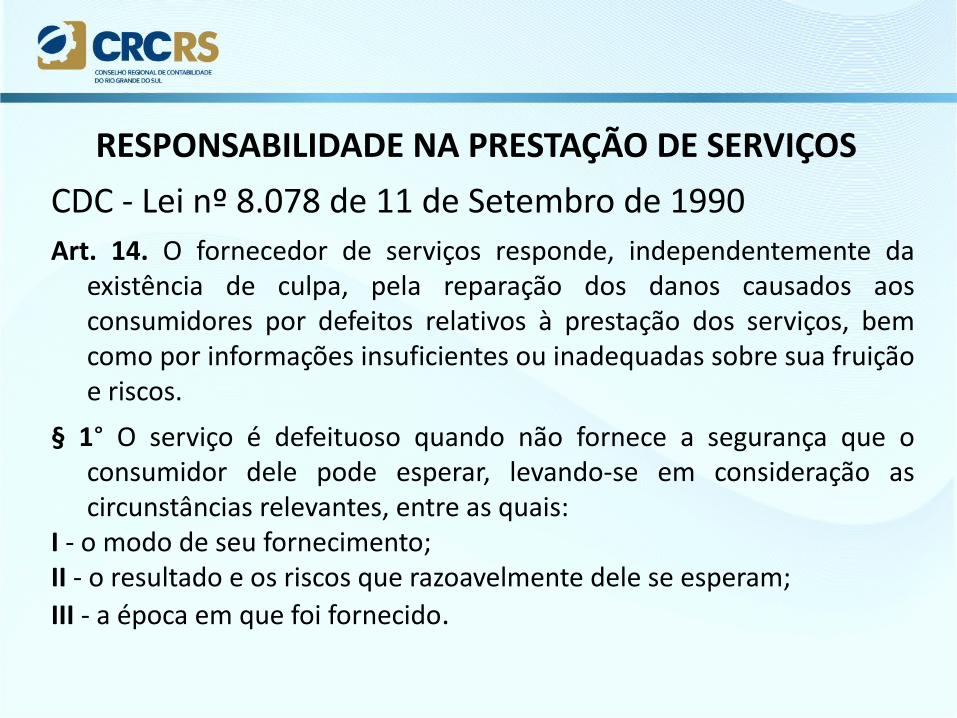

RESPONSABILIDADE NA PRESTAÇÃO DE SERVIÇOS

Código civil: Responsabilidade solidária O artigo 1177 do Código Civil trata da responsabilidade civil do contabilista.

Caso o erro contido no balanço tenha sido involuntário, causado por imperícia, o profissional deve responder a quem prestou o serviço.

Se o contador tiver conhecimento do erro ao divulgar o balanço, ele responderá à Justiça e outras entidades da mesma forma que o proprietário da empresa.

RESPONSABILIDADE NA PRESTAÇÃO DE SERVIÇOSCDC - Lei nº 8.078 de 11 de Setembro de 1990 Art. 14. O fornecedor de serviços responde, independentemente da

existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

§ 1° O serviço é defeituoso quando não fornece a segurança que o consumidor dele pode esperar, levando-se em consideração as circunstâncias relevantes, entre as quais:

I - o modo de seu fornecimento; II - o resultado e os riscos que razoavelmente dele se esperam; III - a época em que foi fornecido.

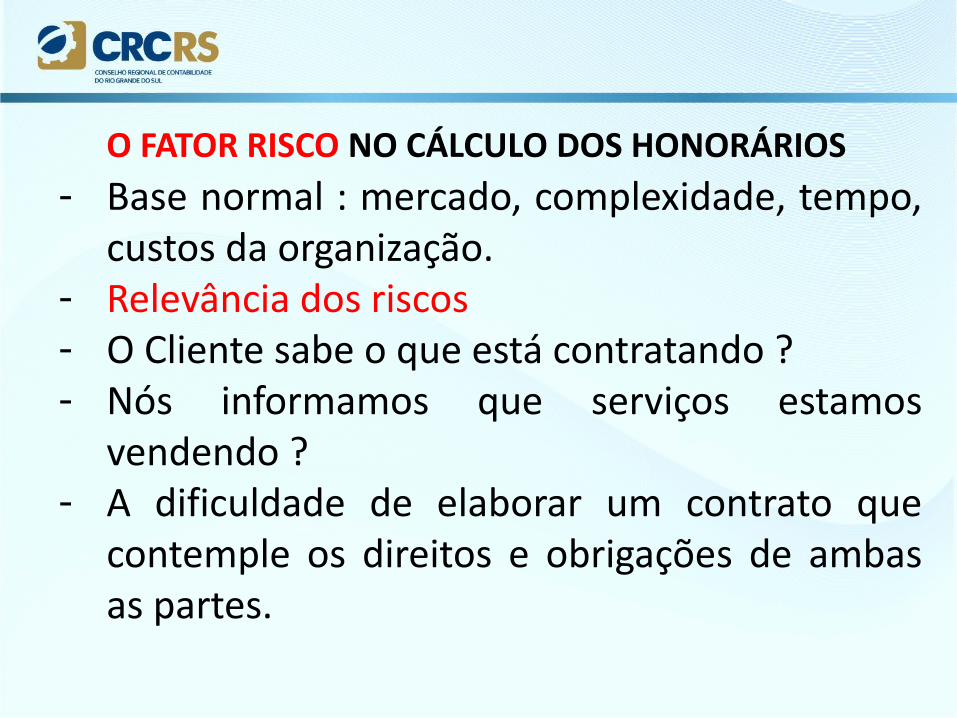

O FATOR RISCO NO CÁLCULO DOS HONORÁRIOS- Base normal : mercado, complexidade, tempo,

custos da organização. - Relevância dos riscos - O Cliente sabe o que está contratando ?- Nós informamos que serviços estamos

vendendo ?- A dificuldade de elaborar um contrato que

contemple os direitos e obrigações de ambas as partes.

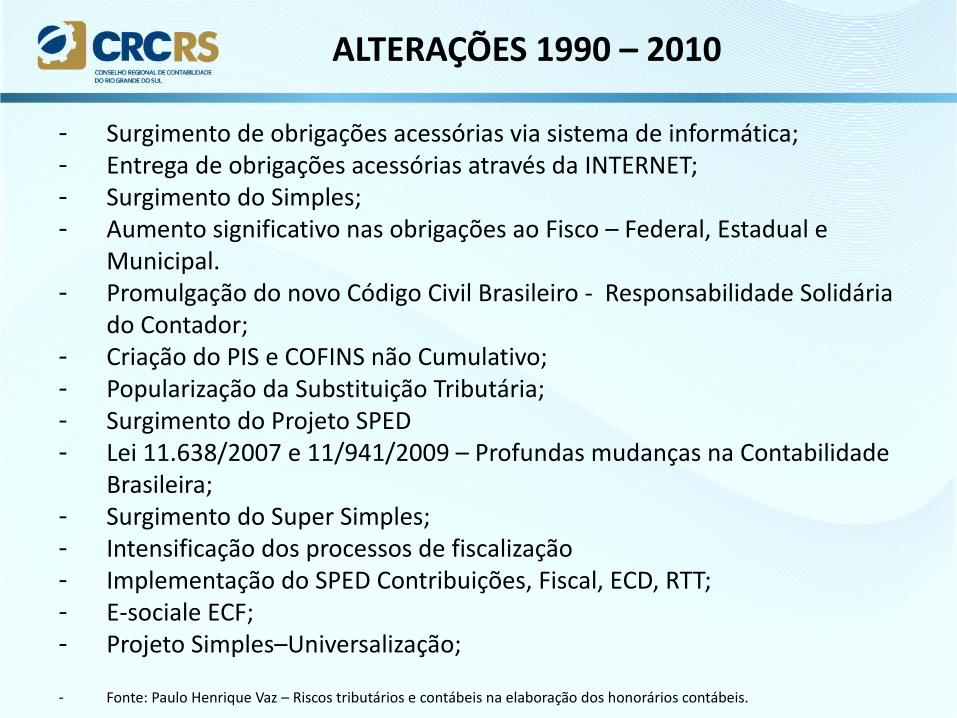

ALTERAÇÕES 1990 – 2010

- Surgimento de obrigações acessórias via sistema de informática;- Entrega de obrigações acessórias através da INTERNET;- Surgimento do Simples;- Aumento significativo nas obrigações ao Fisco – Federal, Estadual e

Municipal.- Promulgação do novo Código Civil Brasileiro - Responsabilidade Solidária

do Contador;- Criação do PIS e COFINS não Cumulativo;- Popularização da Substituição Tributária;- Surgimento do Projeto SPED- Lei 11.638/2007 e 11/941/2009 – Profundas mudanças na Contabilidade

Brasileira;- Surgimento do Super Simples;- Intensificação dos processos de fiscalização- Implementação do SPED Contribuições, Fiscal, ECD, RTT;- E-sociale ECF;- Projeto Simples–Universalização;

- Fonte: Paulo Henrique Vaz – Riscos tributários e contábeis na elaboração dos honorários contábeis.

CONTRATO DE PRESTAÇÃO DE SERVIÇOS

- NOSSOS CONTRATOS RESUMEM AS OBRIGAÇÕES EM:

- Assessoria tributária- Assessoria Fiscal- Assessoria em RH- Assessoria Contábil

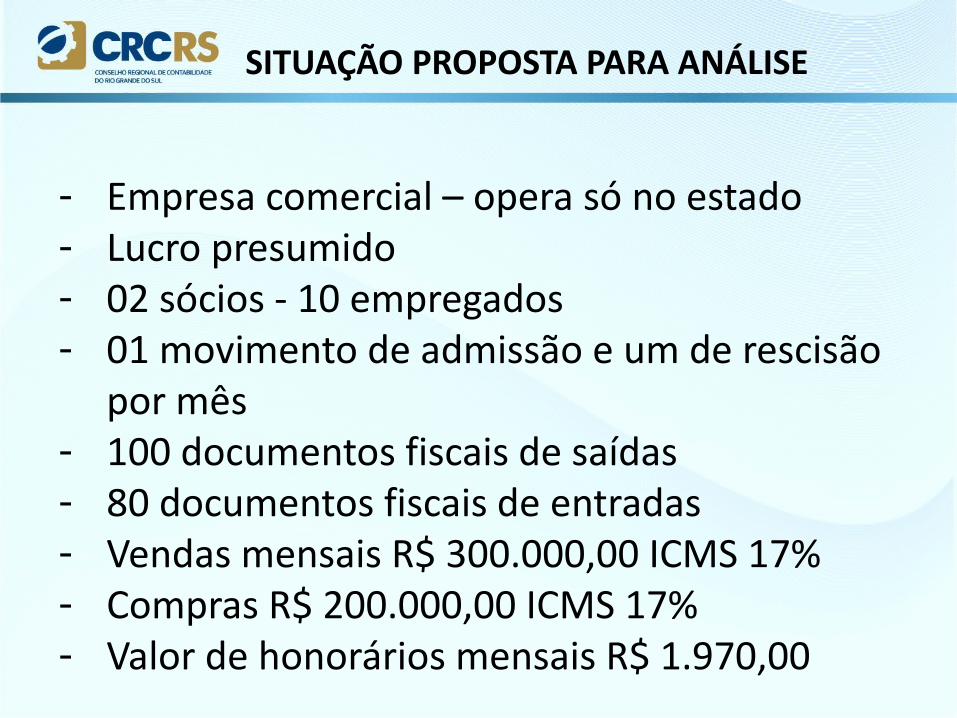

SITUAÇÃO PROPOSTA PARA ANÁLISE

- Empresa comercial – opera só no estado- Lucro presumido- 02 sócios - 10 empregados- 01 movimento de admissão e um de rescisão

por mês- 100 documentos fiscais de saídas- 80 documentos fiscais de entradas- Vendas mensais R$ 300.000,00 ICMS 17%- Compras R$ 200.000,00 ICMS 17%- Valor de honorários mensais R$ 1.970,00

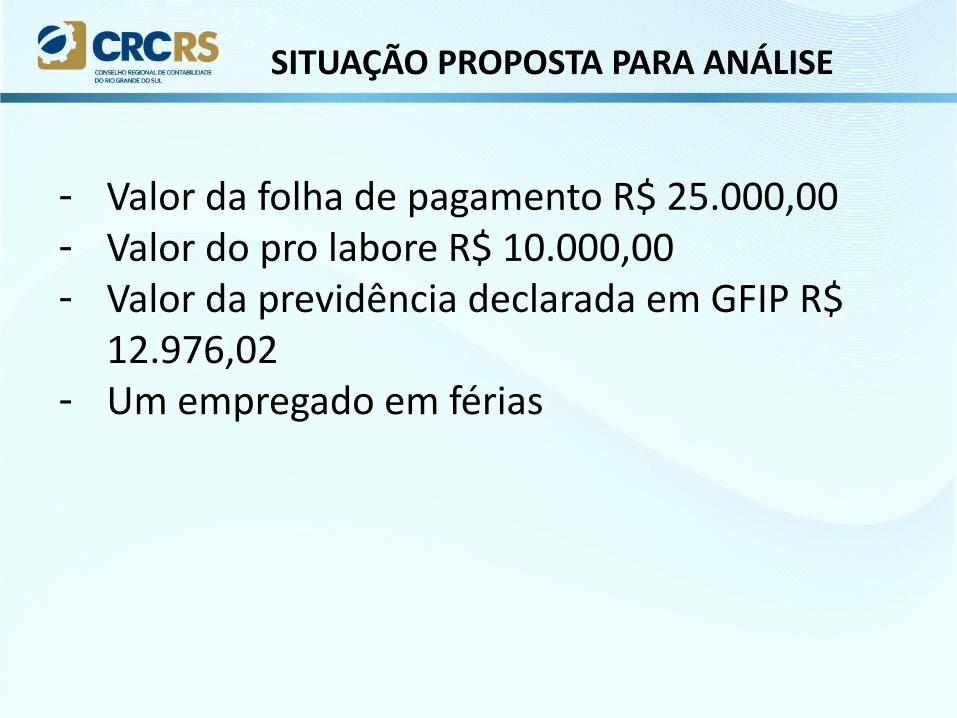

SITUAÇÃO PROPOSTA PARA ANÁLISE

- Valor da folha de pagamento R$ 25.000,00- Valor do pro labore R$ 10.000,00- Valor da previdência declarada em GFIP R$

12.976,02 - Um empregado em férias

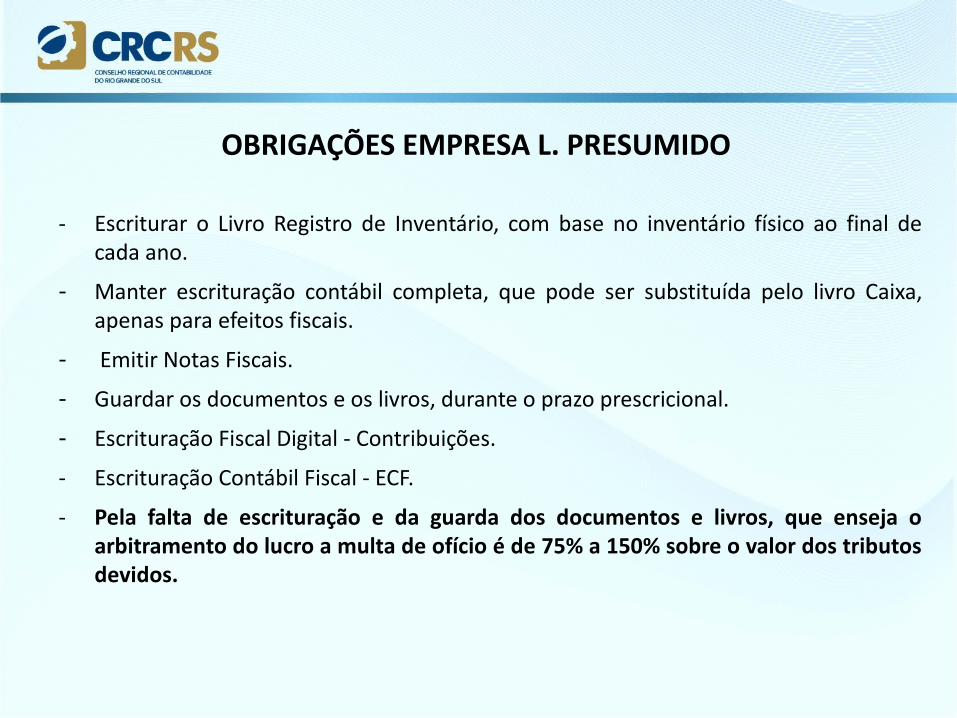

OBRIGAÇÕES EMPRESA L. PRESUMIDO

- Escriturar o Livro Registro de Inventário, com base no inventário físico ao final de cada ano.

- Manter escrituração contábil completa, que pode ser substituída pelo livro Caixa, apenas para efeitos fiscais.

- Emitir Notas Fiscais.

- Guardar os documentos e os livros, durante o prazo prescricional.

- Escrituração Fiscal Digital - Contribuições.

- Escrituração Contábil Fiscal - ECF.

- Pela falta de escrituração e da guarda dos documentos e livros, que enseja o arbitramento do lucro a multa de ofício é de 75% a 150% sobre o valor dos tributos devidos.

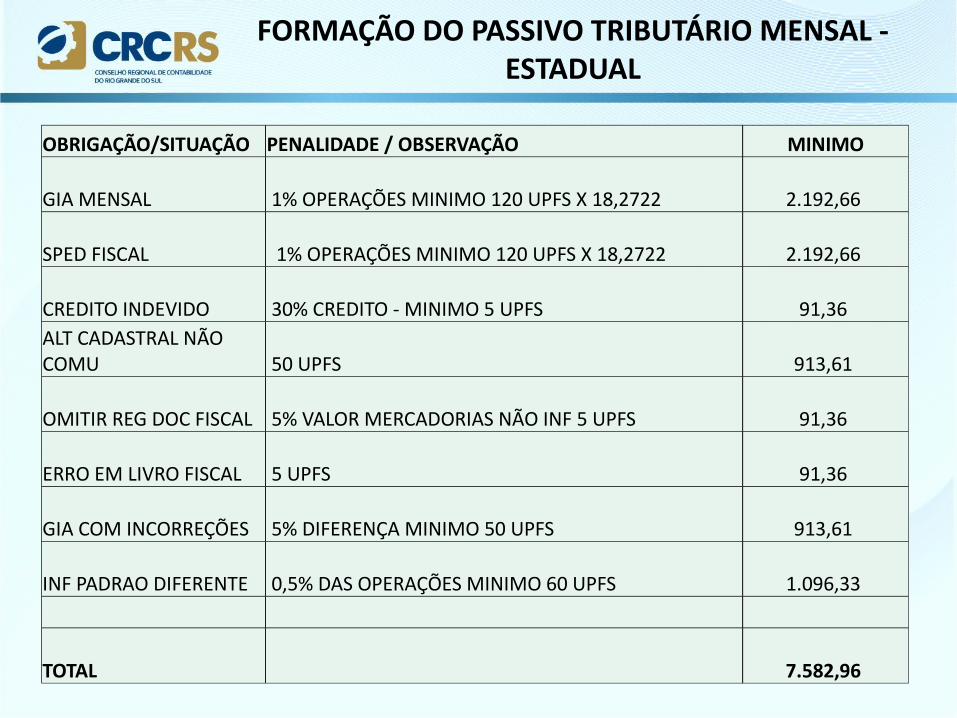

FORMAÇÃO DO PASSIVO TRIBUTÁRIO MENSAL - ESTADUAL

OBRIGAÇÃO/SITUAÇÃO PENALIDADE / OBSERVAÇÃO MINIMO

GIA MENSAL 1% OPERAÇÕES MINIMO 120 UPFS X 18,2722 2.192,66

SPED FISCAL 1% OPERAÇÕES MINIMO 120 UPFS X 18,2722 2.192,66

CREDITO INDEVIDO 30% CREDITO - MINIMO 5 UPFS

91,36 ALT CADASTRAL NÃO COMU 50 UPFS

913,61

OMITIR REG DOC FISCAL 5% VALOR MERCADORIAS NÃO INF 5 UPFS

91,36

ERRO EM LIVRO FISCAL 5 UPFS

91,36

GIA COM INCORREÇÕES 5% DIFERENÇA MINIMO 50 UPFS

913,61

INF PADRAO DIFERENTE 0,5% DAS OPERAÇÕES MINIMO 60 UPFS 1.096,33

TOTAL 7.582,96

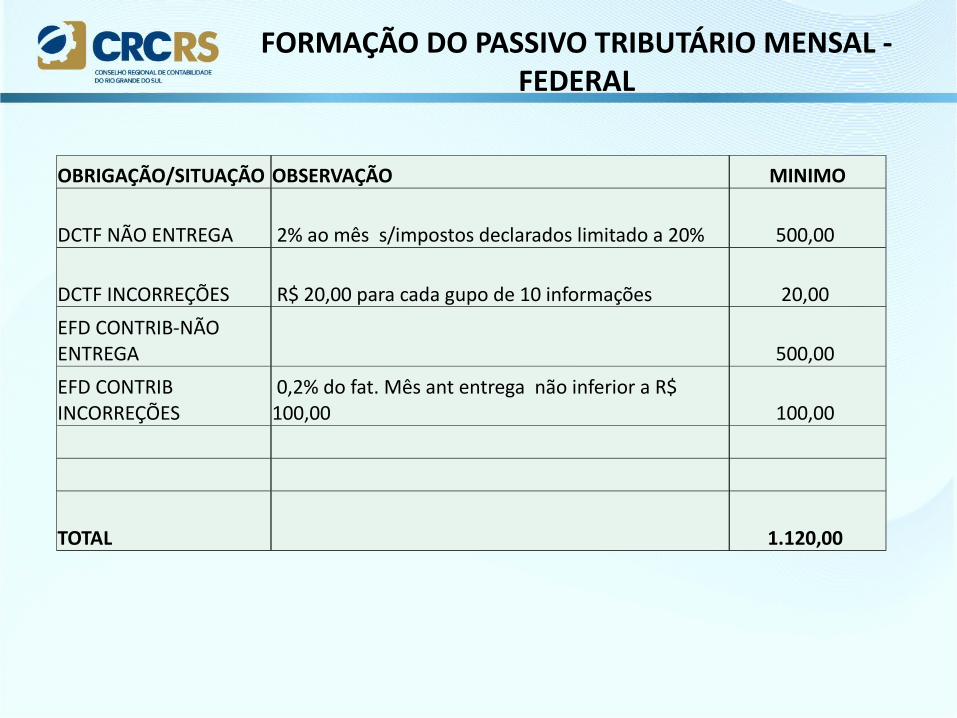

FORMAÇÃO DO PASSIVO TRIBUTÁRIO MENSAL - FEDERAL

OBRIGAÇÃO/SITUAÇÃO OBSERVAÇÃO MINIMO

DCTF NÃO ENTREGA 2% ao mês s/impostos declarados limitado a 20%

500,00

DCTF INCORREÇÕES R$ 20,00 para cada gupo de 10 informações

20,00

EFD CONTRIB-NÃO ENTREGA

500,00

EFD CONTRIB INCORREÇÕES

0,2% do fat. Mês ant entrega não inferior a R$ 100,00

100,00

TOTAL 1.120,00

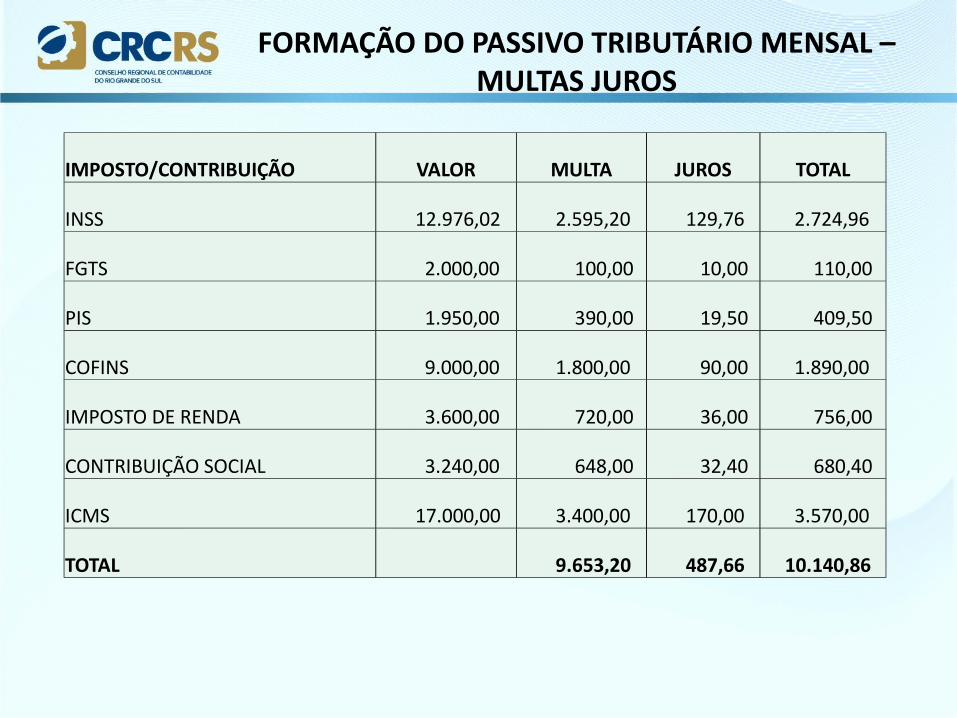

FORMAÇÃO DO PASSIVO TRIBUTÁRIO MENSAL – MULTAS JUROS

IMPOSTO/CONTRIBUIÇÃO VALOR MULTA JUROS TOTAL

INSS 12.976,02 2.595,20 129,76 2.724,96

FGTS 2.000,00 100,00 10,00 110,00

PIS 1.950,00 390,00 19,50 409,50

COFINS 9.000,00 1.800,00 90,00 1.890,00

IMPOSTO DE RENDA 3.600,00 720,00 36,00 756,00

CONTRIBUIÇÃO SOCIAL 3.240,00 648,00 32,40 680,40

ICMS 17.000,00 3.400,00 170,00 3.570,00

TOTAL 9.653,20 487,66 10.140,86

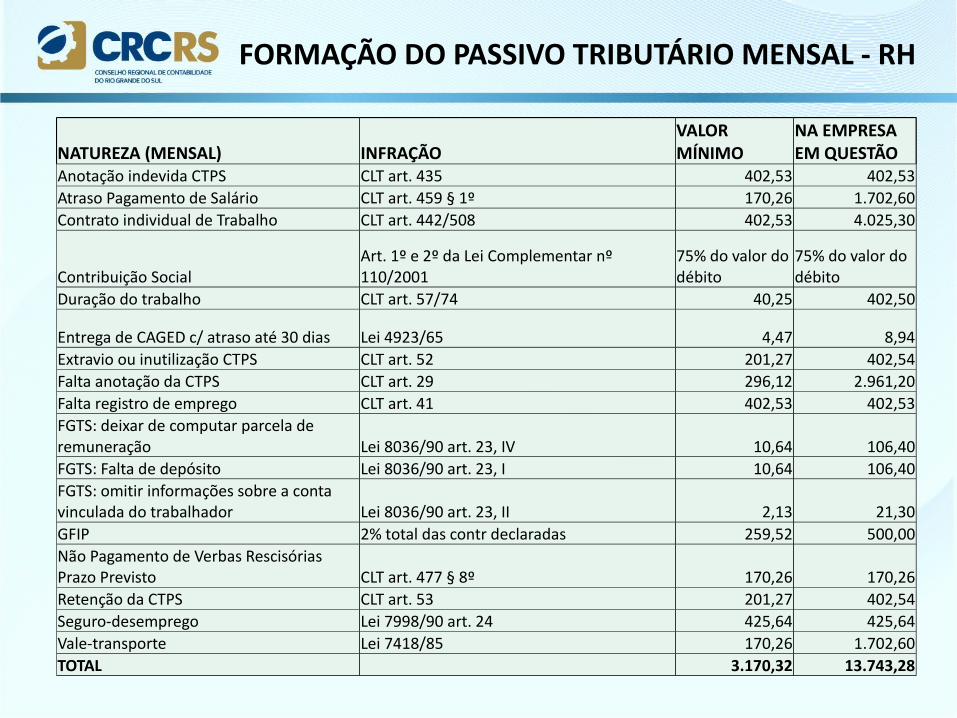

FORMAÇÃO DO PASSIVO TRIBUTÁRIO MENSAL - RH

NATUREZA (MENSAL) INFRAÇÃO VALOR MÍNIMO

NA EMPRESA EM QUESTÃO

Anotação indevida CTPS CLT art. 435 402,53 402,53Atraso Pagamento de Salário CLT art. 459 § 1º 170,26 1.702,60Contrato individual de Trabalho CLT art. 442/508 402,53 4.025,30

Contribuição Social Art. 1º e 2º da Lei Complementar nº 110/2001

75% do valor do débito

75% do valor do débito

Duração do trabalho CLT art. 57/74 40,25 402,50

Entrega de CAGED c/ atraso até 30 dias Lei 4923/65 4,47 8,94Extravio ou inutilização CTPS CLT art. 52 201,27 402,54Falta anotação da CTPS CLT art. 29 296,12 2.961,20Falta registro de emprego CLT art. 41 402,53 402,53FGTS: deixar de computar parcela de remuneração Lei 8036/90 art. 23, IV 10,64 106,40FGTS: Falta de depósito Lei 8036/90 art. 23, I 10,64 106,40FGTS: omitir informações sobre a conta vinculada do trabalhador Lei 8036/90 art. 23, II 2,13 21,30GFIP 2% total das contr declaradas 259,52 500,00Não Pagamento de Verbas Rescisórias Prazo Previsto CLT art. 477 § 8º 170,26 170,26Retenção da CTPS CLT art. 53 201,27 402,54Seguro-desemprego Lei 7998/90 art. 24 425,64 425,64Vale-transporte Lei 7418/85 170,26 1.702,60TOTAL 3.170,32 13.743,28

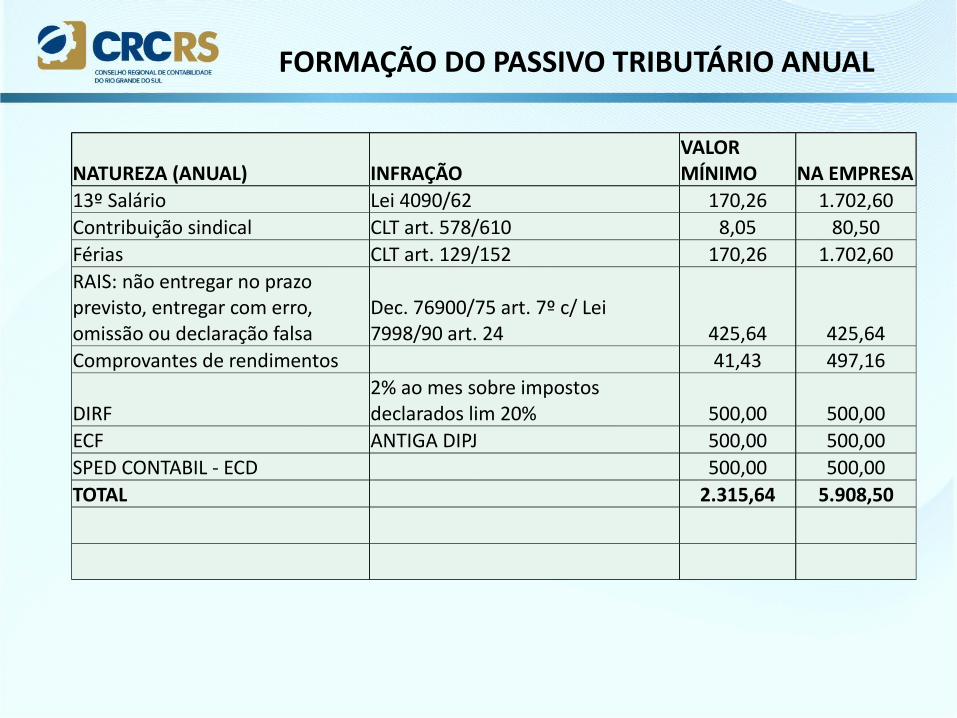

FORMAÇÃO DO PASSIVO TRIBUTÁRIO ANUAL

NATUREZA (ANUAL) INFRAÇÃOVALOR MÍNIMO NA EMPRESA

13º Salário Lei 4090/62 170,26 1.702,60Contribuição sindical CLT art. 578/610 8,05 80,50Férias CLT art. 129/152 170,26 1.702,60RAIS: não entregar no prazo previsto, entregar com erro, omissão ou declaração falsa

Dec. 76900/75 art. 7º c/ Lei 7998/90 art. 24 425,64 425,64

Comprovantes de rendimentos 41,43 497,16

DIRF2% ao mes sobre impostos declarados lim 20% 500,00 500,00

ECF ANTIGA DIPJ 500,00 500,00SPED CONTABIL - ECD 500,00 500,00TOTAL 2.315,64 5.908,50

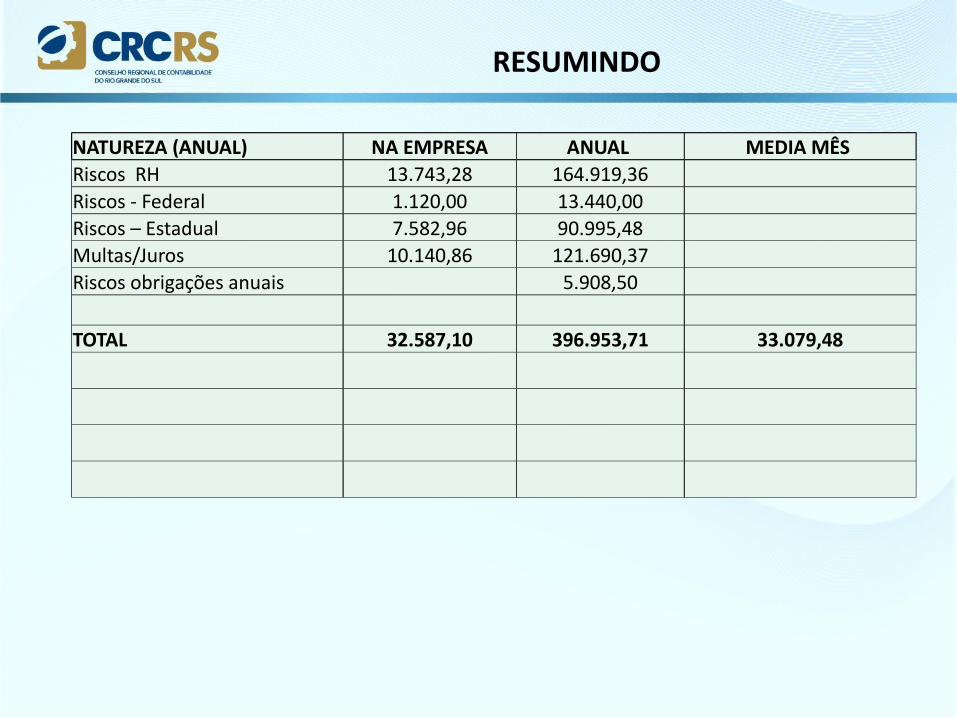

RESUMINDO

NATUREZA (ANUAL) NA EMPRESA ANUAL MEDIA MÊS Riscos RH 13.743,28 164.919,36 Riscos - Federal 1.120,00 13.440,00 Riscos – Estadual 7.582,96 90.995,48 Multas/Juros 10.140,86 121.690,37 Riscos obrigações anuais 5.908,50 TOTAL 32.587,10 396.953,71 33.079,48

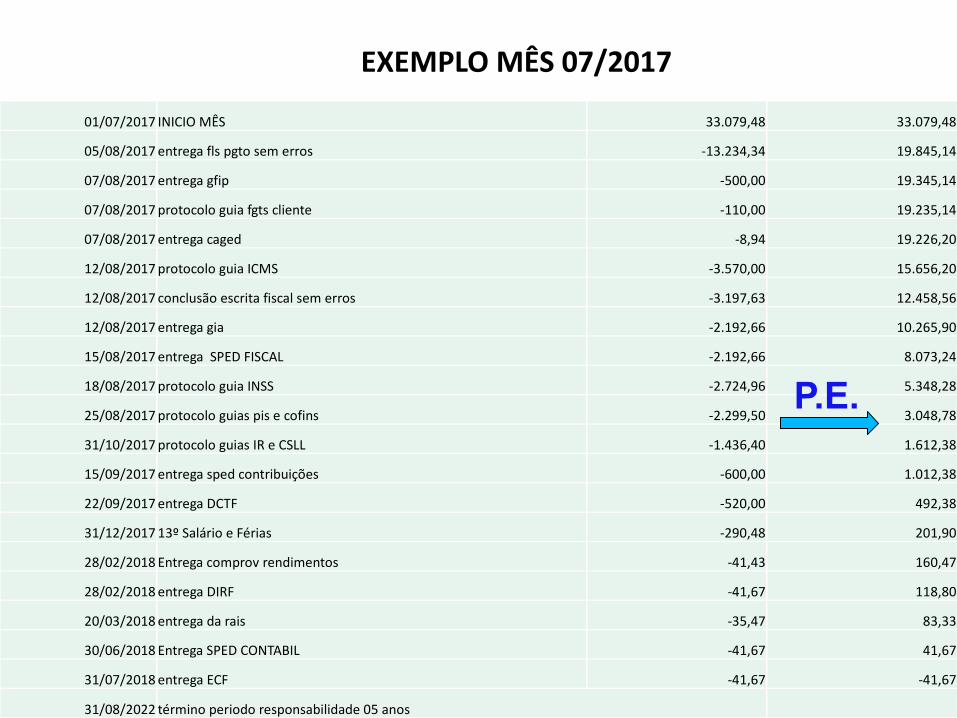

EXEMPLO MÊS 07/2017

01/07/2017 INICIO MÊS 33.079,48 33.079,48

05/08/2017 entrega fls pgto sem erros -13.234,34 19.845,14

07/08/2017 entrega gfip -500,00 19.345,14

07/08/2017 protocolo guia fgts cliente -110,00 19.235,14

07/08/2017 entrega caged -8,94 19.226,20

12/08/2017 protocolo guia ICMS -3.570,00 15.656,20

12/08/2017 conclusão escrita fiscal sem erros -3.197,63 12.458,56

12/08/2017 entrega gia -2.192,66 10.265,90

15/08/2017 entrega SPED FISCAL -2.192,66 8.073,24

18/08/2017 protocolo guia INSS -2.724,96 5.348,28

25/08/2017 protocolo guias pis e cofins -2.299,50 3.048,78

31/10/2017 protocolo guias IR e CSLL -1.436,40 1.612,38

15/09/2017 entrega sped contribuições -600,00 1.012,38

22/09/2017 entrega DCTF -520,00 492,38

31/12/2017 13º Salário e Férias -290,48 201,90

28/02/2018 Entrega comprov rendimentos -41,43 160,47

28/02/2018 entrega DIRF -41,67 118,80

20/03/2018 entrega da rais -35,47 83,33

30/06/2018 Entrega SPED CONTABIL -41,67 41,67

31/07/2018 entrega ECF -41,67 -41,67

31/08/2022 término periodo responsabilidade 05 anos

P.E.

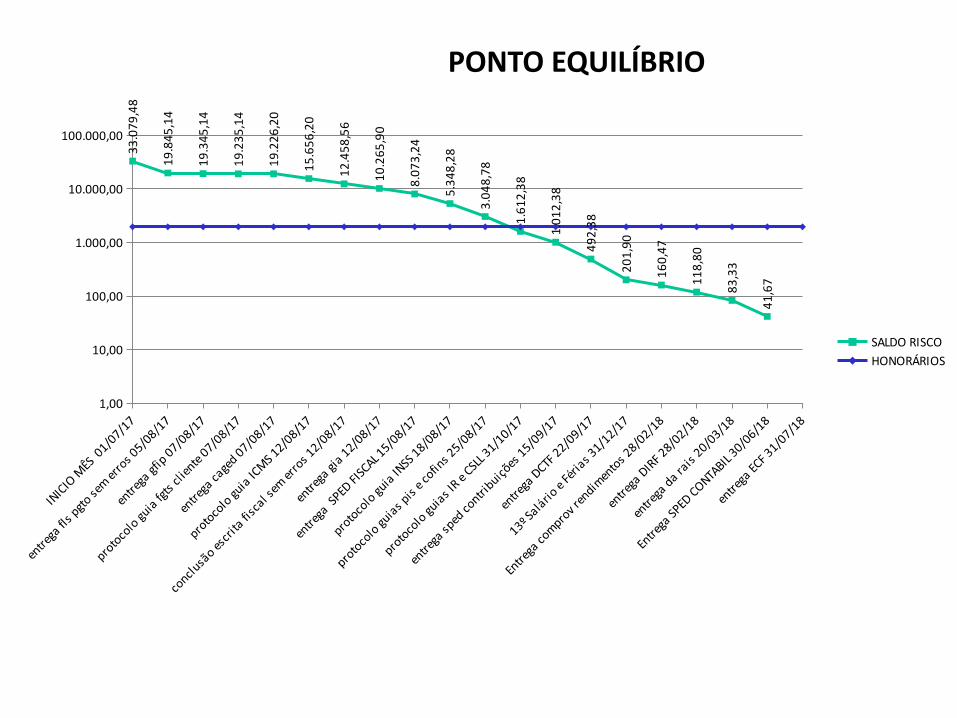

PONTO EQUILÍBRIO

1,00

10,00

100,00

1.000,00

10.000,00

100.000,0033

.079

,48

19.8

45,1

4

19.3

45,1

4

19.2

35,1

4

19.2

26,2

0

15.6

56,2

0

12.4

58,5

6

10.2

65,9

0

8.07

3,24

5.34

8,28

3.04

8,78

1.61

2,38

1.01

2,38

492,

38

201,

90

160,

47

118,

80

83,3

3

41,6

7

SALDO RISCOHONORÁRIOS

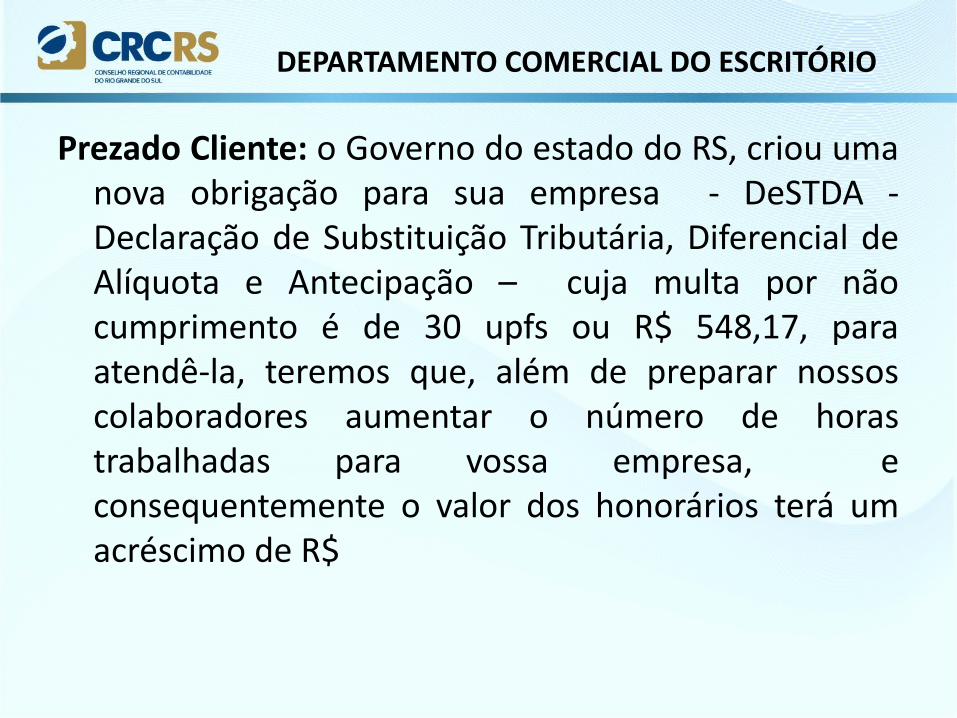

DEPARTAMENTO COMERCIAL DO ESCRITÓRIO

Prezado Cliente: o Governo do estado do RS, criou uma nova obrigação para sua empresa - DeSTDA - Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – cuja multa por não cumprimento é de 30 upfs ou R$ 548,17, para atendê-la, teremos que, além de preparar nossos colaboradores aumentar o número de horas trabalhadas para vossa empresa, e consequentemente o valor dos honorários terá um acréscimo de R$

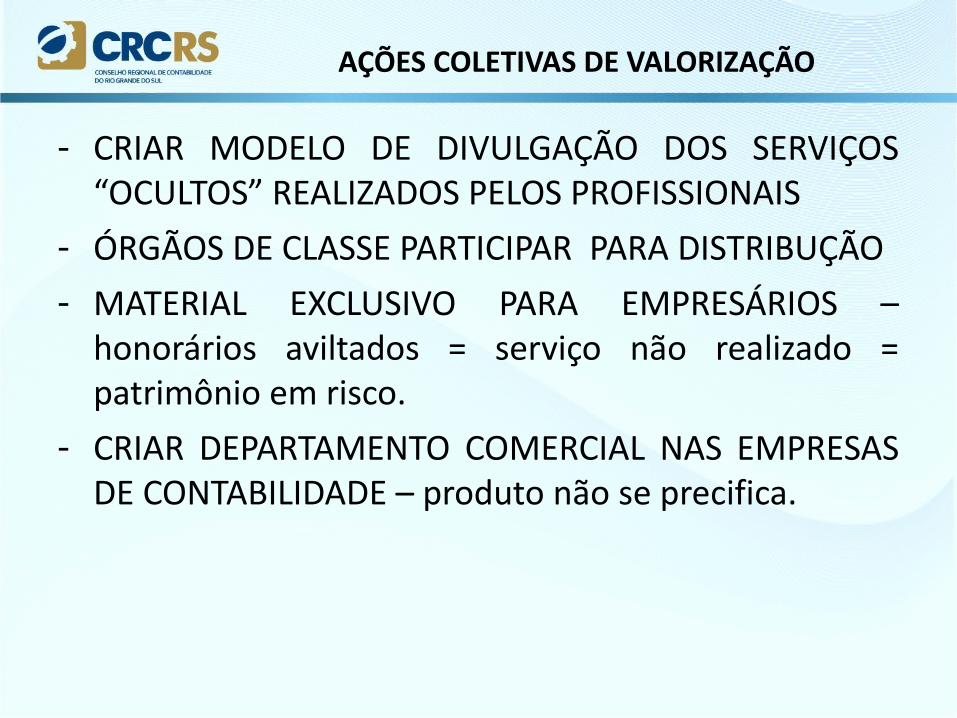

AÇÕES COLETIVAS DE VALORIZAÇÃO

- CRIAR MODELO DE DIVULGAÇÃO DOS SERVIÇOS “OCULTOS” REALIZADOS PELOS PROFISSIONAIS

- ÓRGÃOS DE CLASSE PARTICIPAR PARA DISTRIBUÇÃO- MATERIAL EXCLUSIVO PARA EMPRESÁRIOS –

honorários aviltados = serviço não realizado = patrimônio em risco.

- CRIAR DEPARTAMENTO COMERCIAL NAS EMPRESAS DE CONTABILIDADE – produto não se precifica.

FONTES DE CONSULTA

LEFISC = www.lefisc.com.brIOBONLINE = www.iobonline.com.brPORTAL TRIBUTÁRIO

MUITO OBRIGADO