Pergunte à CPA Aspectos Gerais do Depósito Fechado · Depósito Fechado – Disposições Gerais...

24

Pergunte à CPA Aspectos Gerais do Depósito Fechado 04/09/2013 Apresentação: Helen Mattenhauer

Transcript of Pergunte à CPA Aspectos Gerais do Depósito Fechado · Depósito Fechado – Disposições Gerais...

Pergunte à CPA

Aspectos Gerais do Depósito

Fechado

04/09/2013

Apresentação: Helen Mattenhauer

Depósito Fechado – Disposições Gerais

• Conceito de Depósito Fechado – art. 17 do RICMS/SP e art. 609,

incisos VII e VIII do RIPI/2010;

Artigo 17 - Para efeito deste regulamento, é considerado :

I - depósito fechado, o estabelecimento que o contribuinte mantiver

exclusivamente para armazenamento de suas mercadorias;

Art. 609. Na interpretação e aplicação deste Regulamento, são adotados

os seguintes conceitos e definições:

VII - depósito fechado é aquele em que não se realizam vendas, mas

apenas entregas por ordem do depositante dos produtos; e

VIII - considera-se, ainda, depósito fechado a área externa, delimitada, de

estabelecimento fabricante de veículos automóveis.

Depósito Fechado – Disposições Gerais

• Inscrição Estadual – art. 19 do RICMS/SP;

§ 1º - Inscrever-se-ão, também, no Cadastro de Contribuintes do ICMS,

antes do início de suas atividades:

1 - a empresa de armazém geral, de armazém frigorífico, de silo ou de

outro armazém de depósito de mercadorias;

• Apenas realiza guarda de mercadoria de estabelecimentos do mesmo

titular – não é prestador de serviço sujeito ao ISS;

• Saliente-se que inexiste previsão legal de qualquer benefício fiscal na saída e no retorno de mercadorias destinadas a depósito fechado localizado em Unidade da Federação diversa do estabelecimento depositante.

• Caso haja interesse na abertura de depósito fechado em outro Estado, sugere-se que o contribuinte consulte previamente o Fisco de origem e destino (onde se localiza o estabelecimento matriz e o depósito fechado) quanto aos procedimentos aplicáveis, uma vez que diversas Unidades da Federação exigem a abertura de filial comum (e não como depósito fechado). Somente a saída e o respectivo retorno de mercadorias para depósito fechado localizados dentro do Estado gozam do benefício da não incidência do ICMS.

• Portanto, as saídas para depósito fechado localizado em outra Unidade da Federação (se autorizado) serão normalmente tributadas pelo imposto.

• ( RICMS-SP/2000 , art. 2º , I, e art. 7º , II e III)

Depósito fechado localizado em outra Unidade da Federação

Livros Fiscais Depósito Fechado

• A legislação do ICMS prevê a utilização dos seguintes livros fiscais pelo

depósito fechado:

• a) Registro de Entradas, modelo 1-A;

• b) Registro de Saídas, modelo 2-A;

•

c) Registro de Utilização de Documentos Fiscais e Termos de Ocorrências,

modelo 6; e

• d) Registro de Inventário, modelo 7.

• ( RICMS-SP/2000 , art. 213 , II, IV, V, VIII e IX, arts. 214 , 215 , 220 , 221 e 227 )

Documentos Fiscais do Depósito Fechado

• Considerando que o depósito fechado deve se inscrever no

Cadastro de Contribuintes do ICMS (item 2), este deverá utilizar a

Nota Fiscal, modelo 1 ou 1-A, ou a NF-e, para o retorno de

mercadorias ao estabelecimento depositante.

• ( RICMS-SP/2000 , art. 19 , § 2º, art. 125 , I, art. 127 )

Tributação Remessa e Retorno-Interna

• As saídas de mercadorias com destino a

depósito fechado do próprio contribuinte,

localizado dentro do Estado, bem como o seu

retorno, estão excluídas do campo de incidência

do ICMS.

•

( RICMS-SP/2000 , art. 7º , II e III)

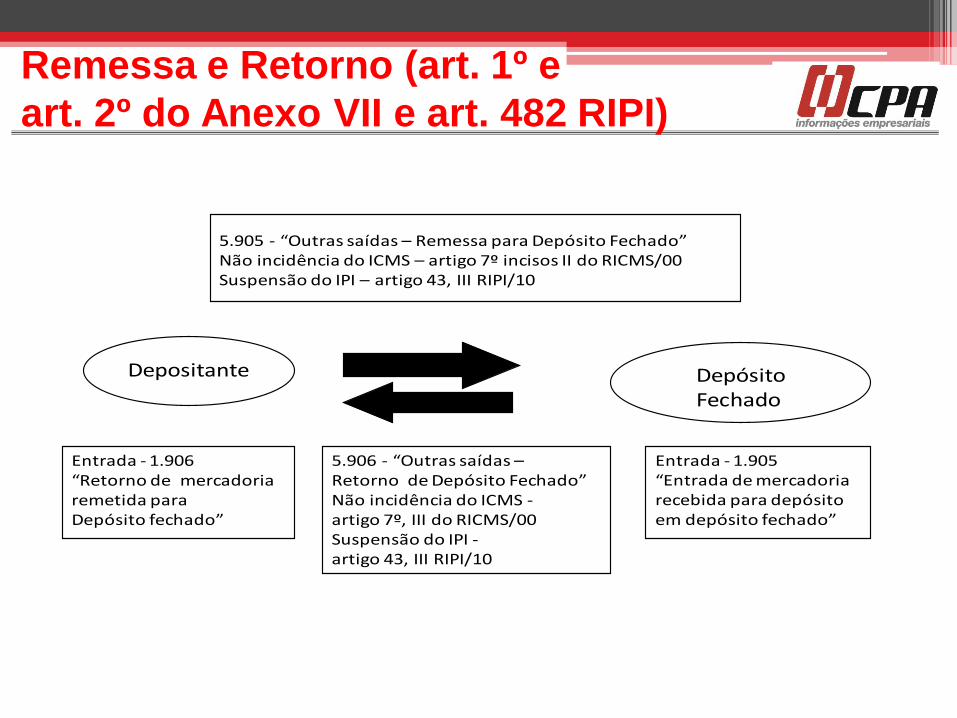

5.905 - “Outras saídas – Remessa para Depósito Fechado”Não incidência do ICMS – artigo 7º incisos II do RICMS/00Suspensão do IPI – artigo 43, III RIPI/10

Entrada - 1.906“Retorno de mercadoria remetida para Depósito fechado”

5.906 - “Outras saídas –Retorno de Depósito Fechado”Não incidência do ICMS -artigo 7º, III do RICMS/00Suspensão do IPI -artigo 43, III RIPI/10

Entrada - 1.905“Entrada de mercadoria recebida para depósito em depósito fechado”

Depositante Depósito Fechado

Remessa e Retorno (art. 1º e

art. 2º do Anexo VII e art. 482 RIPI)

Documentos fiscais - Remessa

Remessa

Na saída de mercadoria do estabelecimento depositante com destino a

depósito fechado, ambos pertencentes ao mesmo titular e localizados no

Estado de São Paulo, será emitida Nota Fiscal, modelo 1 ou 1-A, ou Nota

Fiscal Eletrônica (NF-e), se emitente desse documento fiscal, que, além das

demais indicações exigidas, deverá conter:

a) o valor da mercadoria;

b) b) a natureza da operação: "Outras saídas - Remessa para depósito

fechado";

c) c) o CFOP 5.905; e

d) d) a indicação, no campo "Dados Adicionais", da expressão "Não

incidência do ICMS - art. 7º , II do RICMS-SP/2000 ".

( Art. 1° do Anexo VII do Decreto 45.490/2000)

•:

Documentos fiscais - Retorno

Retorno

Na saída de mercadoria em retorno ao estabelecimento depositante,

remetida por depósito fechado, este emitirá Nota Fiscal, modelo 1

ou 1-A, ou NF-e, que conterá, além dos demais requisitos:

a) o valor da mercadoria;

b) b) a natureza da operação: "Outras saídas - Retorno de depósito

fechado";

c) d) a indicação, no campo "Dados Adicionais", da expressão "Não

incidência do ICMS - art. 7º , III do RICMS-SP /2000".

Lançamento nos livros fiscais- Remessa

• Remessa

• Estabelecimento depositante

• A nota fiscal emitida pelo estabelecimento depositante será escriturada no livro Registro de Saídas com utilização das colunas:

• a) "Documento Fiscal" e "Valor Contábil";

• b) "Código Fiscal", o CFOP 5.905; e

• c) "ICMS - Valores Fiscais" - "Operações ou Prestações sem Débito do Imposto" - "Isenta ou Não Tributada".

• ( art. 215 , § 3º, 1, 2, 3, "b", e 5, "a")

Lançamento nos livros fiscais Depósito- Remessa

• Remessa

• Depósito fechado

• A nota fiscal de remessa emitida pelo depositante será escriturada pelo depósito fechado no livro Registro de Entradas com utilização das colunas:

• a) "Documento fiscal" e "Valor Contábil";

• b) "Código Fiscal", o CFOP 1.905; e

• c) "ICMS - Valores Fiscais" - "Operações ou Prestações sem Crédito do Imposto" - "Isenta ou Não Tributada".

•

• (RICMS-SP , art. 214 , § 3º, 2, 4, 5, "b", e 7, "a")

Lançamento nos livros fiscais Depósito- Retorno

• Retorno • Depósito fechado

• A nota fiscal emitida pelo depósito fechado em retorno das

mercadorias ao estabelecimento depositante será escriturada no

livro Registro de Saídas com utilização das colunas:

• a) "Documento Fiscal" e "Valor Contábil";

• b) "Código Fiscal", o CFOP 5.906; e

• c) "ICMS - Valores Fiscais" - "Operações ou Prestações sem Débito

do Imposto" - "Isenta ou Não Tributada".

•

• ( RICMS-SP/2000 , art. 215 , § 3º, 1, 2, 3, "b", e 5, "a")

Lançamento nos livros fiscais Depositante- Retorno

• Retorno

• Estabelecimento depositante

• A nota fiscal de retorno das mercadorias, emitida pelo

depósito fechado, será escriturada pelo estabelecimento

depositante no livro Registro de Entradas com utilização

das colunas:

• a) "Documento fiscal" e "Valor Contábil";

• b) "Código Fiscal", o CFOP 1.906; e

• c) "ICMS - Valores Fiscais" - "Operações ou Prestações

sem Crédito do Imposto" - "Isenta ou Não Tributada".

• ( RICMS-SP/2000 , art. 214 , § 3º, 2, 4, 5, "b", e 7, "a")

• A legislação permite que a entrega da mercadoria

seja feita diretamente pelo fornecedor ao depósito

fechado sem transitar pelo estabelecimento

depositante, desde que ambos os estabelecimentos

(depositante e depósito fechado) estejam situados

no Estado.

• ( RICMS-SP/2000 , Anexo VII , art. 4º )

Remessa direta do fornecedor ao depósito fechado

• O fornecedor deverá:

• a) emitir nota fiscal ou NF-e, tendo como destinatário o depositante; e

• b) no campo "Informações Complementares" da nota fiscal, indicar o local da entrega, o endereço e os números de inscrição, estadual e no CNPJ, do depósito fechado.

• ( RICMS-SP/2000 , Anexo VII , art. 4º , caput)

Procedimentos do fornecedor

• O depósito fechado deverá:

• a) escriturar a nota fiscal emitida pelo fornecedor no livro Registro de Entradas, com utilização das colunas:

• a.1) "Documento Fiscal" e "Valor Contábil";

• a.2) "Código Fiscal", o CFOP 1.905; e

• a.3) "ICMS - Valores Fiscais" - "Operações ou Prestações sem Crédito do Imposto" - "Outras";

• b) indicar na nota fiscal referida na letra "a" a data da efetiva entrada das mercadorias, remetendo-a ao depositante;

• c) lançar os dados (número, série e data) da nota fiscal enviada pelo estabelecimento depositante na coluna "Observações" do Registro de Entradas, na mesma linha em que foi registrada a nota fiscal do fornecedor.

• • ( RICMS-SP/2000 , art. 214 , § 3º, 2, 4, 5, "b", e 7, "b" e Anexo VII , art. 4º , caput, § 1º)

Procedimentos do depósito fechado

• O estabelecimento depositante deverá:

• a) escriturar a nota fiscal do fornecedor no livro Registro de Entradas, no prazo de 10 dias contados da data da entrada efetiva da mercadoria no depósito fechado, com utilização das colunas:

• a.1) "Documento Fiscal" e "Valor Contábil";

• a.2) "Código Fiscal", o CFOP 1.101 (por exemplo);

• a.3) "ICMS - Valores Fiscais" - "Operações ou Prestações com Crédito do Imposto" ou "Operações ou Prestações sem Crédito do Imposto", conforme o caso;

• b) emitir nota fiscal ou NF-e relativa à saída simbólica, dentro de 10 dias contados da entrada efetiva da mercadoria no depósito fechado, com as seguintes indicações:

• b.1) o número e a data da nota fiscal emitida pelo fornecedor;

• b.2) o valor da mercadoria;

• b.3) a natureza da operação: "Remessa simbólica para depósito fechado";

• b.4) o "Código Fiscal", o CFOP 5.934;

• b.5) a indicação, no campo "Informações Complementares", das expressões "Não incidência do ICMS - art. 7º , II do RICMS-SP/2000 " e "Emitida nos termos do art. 4º, § 2º, item 2, do Anexo VII do RICMS/2000";

• c) remeter a nota fiscal emitida na forma da letra "b" ao depósito fechado, no prazo de 5 dias contados da sua emissão.

• ( RICMS-SP/2000 , art. 214 , § 3º, 2, 4, 5, "b", 6 e 7, Anexo VII , art. 4º , § 2º)

Procedimentos do estabelecimento depositante

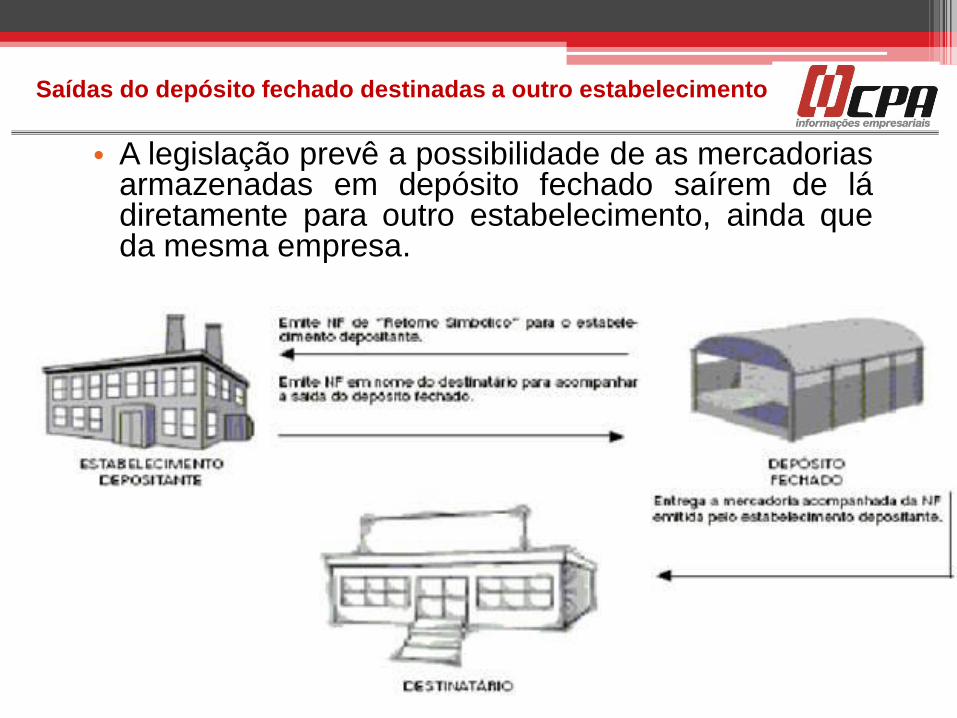

• A legislação prevê a possibilidade de as mercadorias armazenadas em depósito fechado saírem de lá diretamente para outro estabelecimento, ainda que da mesma empresa.

Saídas do depósito fechado destinadas a outro estabelecimento

• O estabelecimento depositante deverá:

• a) emitir nota fiscal, ou NF-e, em nome do destinatário, a qual servirá para acompanhar as mercadorias ;

• b) inserir nessa nota fiscal os seguintes requisitos: • b.1) valor da operação; • b.2) natureza da operação ("Venda", por exemplo); • b.3) destaque do ICMS, se devido; • b.4) no campo "Informações Complementares", a declaração: "As

mercadorias serão retiradas do depósito fechado, localizado na Av./Rua .......... nº ........., inscrição estadual nº .........., CNPJ nº .........";

• c) escriturar a nota fiscal no livro Registro de Saídas com utilização das colunas:

• c.1) "Documento fiscal" e "Valor Contábil"; • c.2) "Código Fiscal", o CFOP 5.105 ou 5.106 (conforme o caso); • c.3) "ICMS - Valores Fiscais" - "Operações ou Prestações com Débito do

Imposto" ou "Operações ou Prestações sem Débito do Imposto", conforme o caso.

• ( RICMS-SP/2000 , Anexo VII , art. 3º , caput, e art. 215, § 3º, 1, 2, 3, "b", 4 e 5)

Procedimentos do estabelecimento depositante em relação ao destinatário

• O depósito fechado deverá:

• a) emitir nota fiscal, ou NF-e, sem destaque do ICMS, tendo como destinatário o estabelecimento depositante, contendo, além dos demais requisitos:

• a.1) o valor das mercadorias, que deverá ser idêntico ao atribuído por ocasião da entrada no depósito fechado;

• a.2) a natureza da operação "Outras saídas - Retorno simbólico de depósito fechado";

• a.3) o número, a série (quando adotada) e a data da nota fiscal emitida pelo estabelecimento depositante );

• a.4) o nome, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento destinatário das mercadorias;

• a.5) a expressão "Emitida nos termos do § 1º do art. 3º do Anexo VII do RICMS/2000";

• b) escriturar a nota fiscal referida na letra "a" (retorno simbólico) no livro Registro de Saídas, com utilização das colunas:

• c.1) "Documento fiscal" e "Valor Contábil";

• c.2) "Código Fiscal", o CFOP 5.907; • c.3) "ICMS - Valores Fiscais" - "Operações ou Prestações sem Débito do Imposto" - "Isenta

ou Não Tributada";

• c) indicar no verso das vias da nota fiscal emitida pelo depositante referida no subitem 7.1, que acompanhará as mercadorias, a data da sua efetiva saída, o número, a série e a data da nota fiscal emitida pelo próprio depósito fechado.

• ( RICMS-SP/2000 , art. 215 , § 3º, 1, 2, 3, "b", e 5, "a" e Anexo VII , art. 3º , §§ 1º a 5º)

Procedimentos do depósito fechado em relação ao estabelecimento

depositante

• Ao receber a nota fiscal emitida pelo depósito fechado , o estabelecimento depositante deverá escriturá-la no livro Registro de Entradas dentro de 10 dias contados da saída efetiva das mercadorias do depósito fechado, com utilização das colunas:

• a) "Documento fiscal" e "Valor Contábil"; • b) "Código Fiscal", o CFOP 1.907; • c) "ICMS - Valores Fiscais" - "Operações ou Prestações sem

Crédito do Imposto" - "Isenta ou Não Tributada".

• RICMS-SP/2000 , art. 214 , § 3º, 4, 5, "b", 7, "a" e Anexo VII , art. 3º , § 3º)

Procedimentos do estabelecimento depositante em relação ao depósito fechado

• Todo e qualquer crédito, quando cabível, será efetuado e aproveitado exclusivamente pelo estabelecimento depositante.

• ( RICMS-SP/2000 , Anexo VII , art. 4º , § 4º)

Créditos

• Os depósitos fechados que recebem mercadorias de vários

estabelecimentos da mesma empresa deverão:

• a) armazenar, separadamente, as mercadorias de cada estabelecimento depositante, de modo a permitir a verificação das respectivas quantidades; e

• • b) lançar no livro Registro de Inventário (modelo 7),

separadamente, o estoque de cada estabelecimento depositante.

• ( RICMS-SP/2000 , Anexo VII , art. 5 )

Controle das mercadorias depositadas