PIS e COFINS§ão Monofásica O regime monofásico de PIS e Cofins, também conhecido como...

47

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018

Transcript of PIS e COFINS§ão Monofásica O regime monofásico de PIS e Cofins, também conhecido como...

Palestra do Projeto Saber Contábil

PIS e COFINS e o Sistema

Monofásico de Tributação

Josefina do Nascimento Pinto

23 de outubro de 2018

Conteúdo programático

1 – Tributação Monofásica de PIS e Cofins

2 – Lei nº 10.485/2002

3 – Lei nº 10.147/2000

4 – Lei 10.865/2004

5 – Responsável Tributário

6 – Comércio Atacadista e Varejista

7 – Simples Nacional

8 – Cadastro de produtos

9 – Soluções de Consulta da Receita Federal 10 – Perguntas e respostas do Simples Nacional 7.21 e

7.22

1 - Tributação Monofásica

O regime monofásico de PIS e Cofins,

também conhecido como tributação

monofásica ou concentrada, consiste em

mecanismo semelhante à substituição

tributária, pois o legislador atribui a um

determinado contribuinte a responsabilidade

pelo tributo devido em toda cadeia de um

produto e desonera as demais operações

de comercialização.

2 - Lei nº 10.485/2002

Conhecida como a Lei de autopeças

A Lei nº 10.485/2002

Dispõe sobre a incidência das contribuições para

os Programas de Integração Social e de

Formação do Patrimônio do Servidor Público

(PIS/Pasep) e da Contribuição para o

Financiamento da Seguridade Social (Cofins), nas

hipóteses que menciona.

2 - Lei nº 10.485/2002De acordo com o art. 3º da Lei nº 10.485 de 2002 a

alíquota do PIS e da COFINS depende do destinatário da

venda, confira:

Art. 3o As pessoas jurídicas fabricantes e os importadores,

relativamente às vendas dos produtos relacionados nos Anexos

I e II desta Lei, ficam sujeitos à incidência da contribuição para o

PIS/PASEP e da COFINS às alíquotas de:

I - 1,65% (um inteiro e sessenta e cinco centésimos por cento) e

7,6% (sete inteiros e seis décimos por cento), respectivamente,

nas vendas para fabricante:

a) de veículos e máquinas relacionados no art. 1o desta Lei;

ou

b) de autopeças constantes dos Anexos I e II desta Lei, quando

destinadas à fabricação de produtos neles relacionados;

2 - Lei nº 10.485/2002

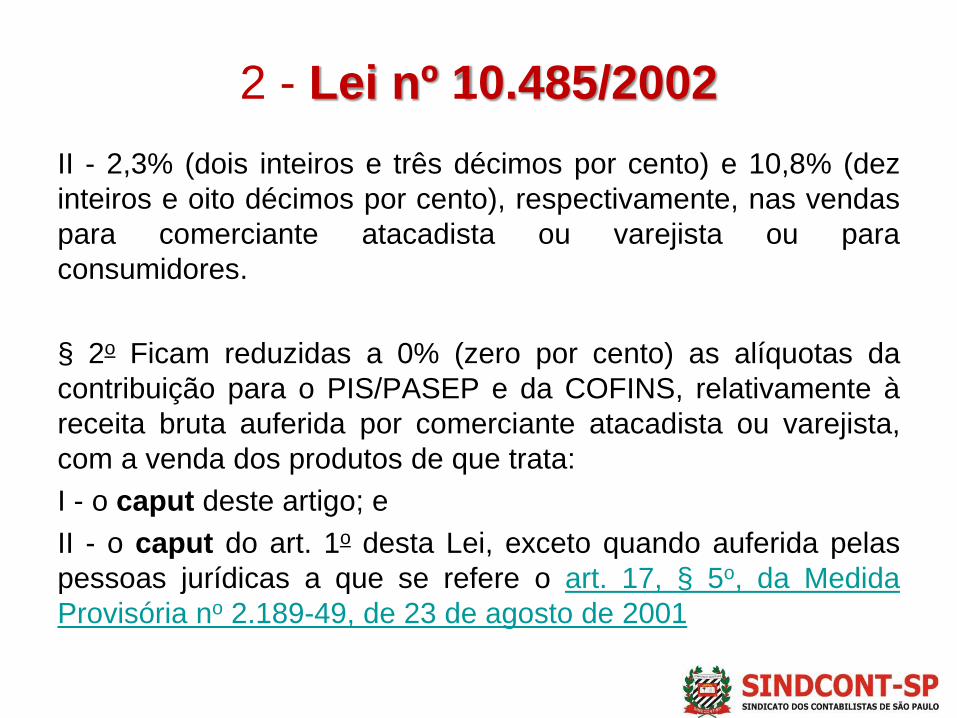

II - 2,3% (dois inteiros e três décimos por cento) e 10,8% (dez

inteiros e oito décimos por cento), respectivamente, nas vendas

para comerciante atacadista ou varejista ou para

consumidores.

§ 2o Ficam reduzidas a 0% (zero por cento) as alíquotas da

contribuição para o PIS/PASEP e da COFINS, relativamente à

receita bruta auferida por comerciante atacadista ou varejista,

com a venda dos produtos de que trata:

I - o caput deste artigo; e

II - o caput do art. 1o desta Lei, exceto quando auferida pelas

pessoas jurídicas a que se refere o art. 17, § 5o, da Medida

Provisória no 2.189-49, de 23 de agosto de 2001

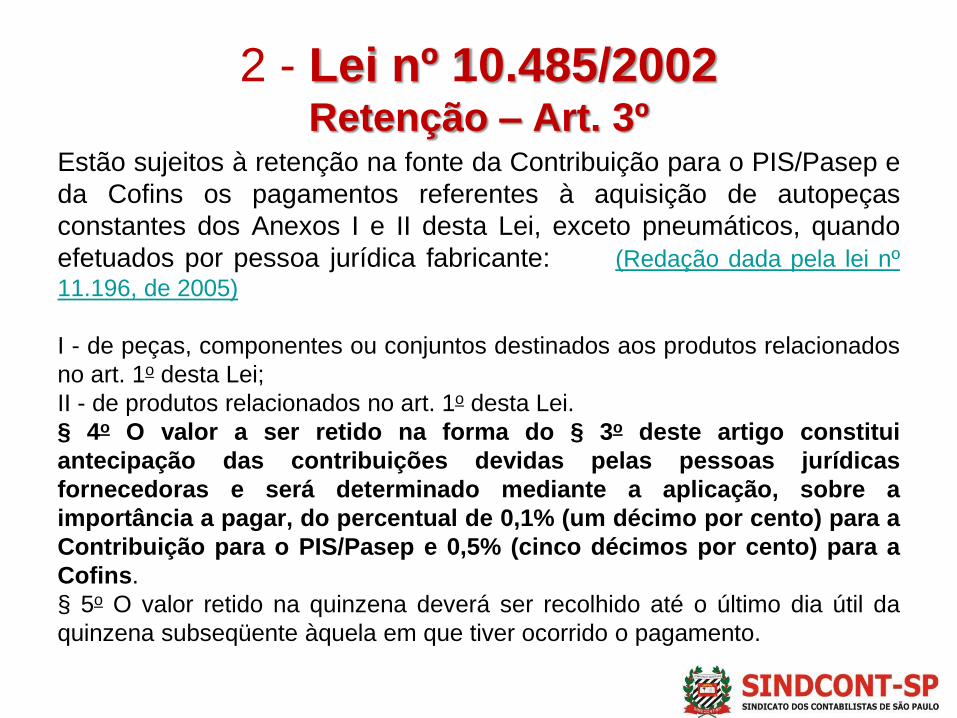

2 - Lei nº 10.485/2002Retenção – Art. 3º

Estão sujeitos à retenção na fonte da Contribuição para o PIS/Pasep e

da Cofins os pagamentos referentes à aquisição de autopeças

constantes dos Anexos I e II desta Lei, exceto pneumáticos, quando

efetuados por pessoa jurídica fabricante: (Redação dada pela lei nº

11.196, de 2005)

I - de peças, componentes ou conjuntos destinados aos produtos relacionados

no art. 1o desta Lei;

II - de produtos relacionados no art. 1o desta Lei.

§ 4o O valor a ser retido na forma do § 3o deste artigo constitui

antecipação das contribuições devidas pelas pessoas jurídicas

fornecedoras e será determinado mediante a aplicação, sobre a

importância a pagar, do percentual de 0,1% (um décimo por cento) para a

Contribuição para o PIS/Pasep e 0,5% (cinco décimos por cento) para a

Cofins.

§ 5o O valor retido na quinzena deverá ser recolhido até o último dia útil da

quinzena subseqüente àquela em que tiver ocorrido o pagamento.

2 - Lei nº 10.485/2002Retenção – Art. 3º

§ 7o A retenção na fonte de que trata o § 3o deste artigo:

I - não se aplica no caso de pagamento efetuado a pessoa jurídica optante

pelo Sistema Integrado de Pagamento de Impostos e Contribuições das

Microempresas e das Empresas de Pequeno Porte - Simples e a comerciante

atacadista ou varejista; (Incluído pela lei nº 11.196, de 2005)

II - alcança também os pagamentos efetuados por serviço de industrialização

no caso de industrialização por encomenda.

Lei nº 10.485/2002 – Anexo I

3 - Lei nº 10.147/2000

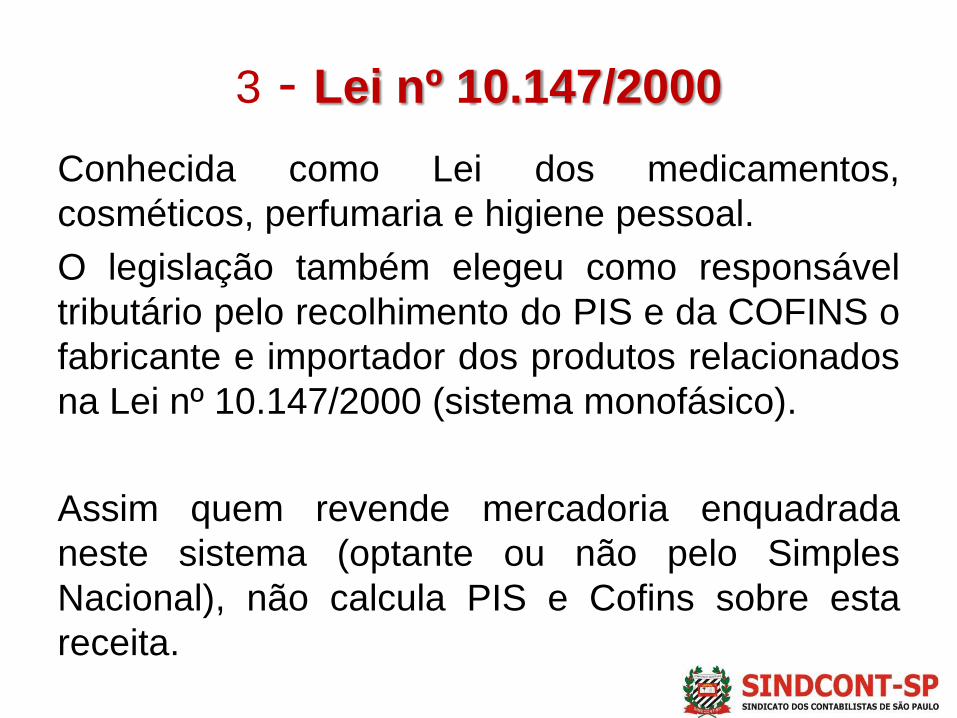

Conhecida como Lei dos medicamentos,

cosméticos, perfumaria e higiene pessoal.

O legislação também elegeu como responsável

tributário pelo recolhimento do PIS e da COFINS o

fabricante e importador dos produtos relacionados

na Lei nº 10.147/2000 (sistema monofásico).

Assim quem revende mercadoria enquadrada

neste sistema (optante ou não pelo Simples

Nacional), não calcula PIS e Cofins sobre esta

receita.

3 - Lei nº 10.147/2000

No sistema monofásico de PIS e de Cofins de que trata

a Lei nº 10.147 de 2000, a tributação fica concentrada em

uma única etapa da produção, isto porque o fisco elegeu o

industrial e o importador como responsável pelo

recolhimento das contribuições.

De acordo com artigo 2º da Lei nº 10.147/2000,

são reduzidas a zero as alíquotas da contribuição para o

PIS/Pasep e da Cofins incidentes sobre a receita bruta

decorrente da venda dos produtos do tributados pelo

sistema monofásico pelas pessoas jurídicas não

enquadradas na condição de industrial ou de importador.

3 - Lei nº 10.147/2000

Art. 1o A Contribuição para os Programas de Integração Social e de

Formação do Patrimônio do Servidor Público - PIS/PASEP e a

Contribuição para o Financiamento da Seguridade Social - COFINS

devidas pelas pessoas jurídicas que procedam à industrialização ou à

importação dos produtos classificados nas posições 30.01; 30.03,

exceto no código 3003.90.56; 30.04, exceto no código 3004.90.46; e

3303.00 a 33.07, exceto na posição 33.06; nos itens 3002.10.1;

3002.10.2; 3002.10.3; 3002.20.1; 3002.20.2; 3006.30.1 e 3006.30.2; e

nos códigos 3002.90.20; 3002.90.92; 3002.90.99; 3005.10.10;

3006.60.00; 3401.11.90, exceto 3401.11.90 Ex 01; 3401.20.10; e

9603.21.00; todos da Tabela de Incidência do Imposto sobre Produtos

Industrializados - TIPI, aprovada pelo Decreto no 7.660, de 23 de

dezembro de 2011, serão calculadas, respectivamente, com base nas

seguintes alíquotas: (Redação dada pela Lei nº 12.839, de 2013)

3 - Lei nº 10.147/2000

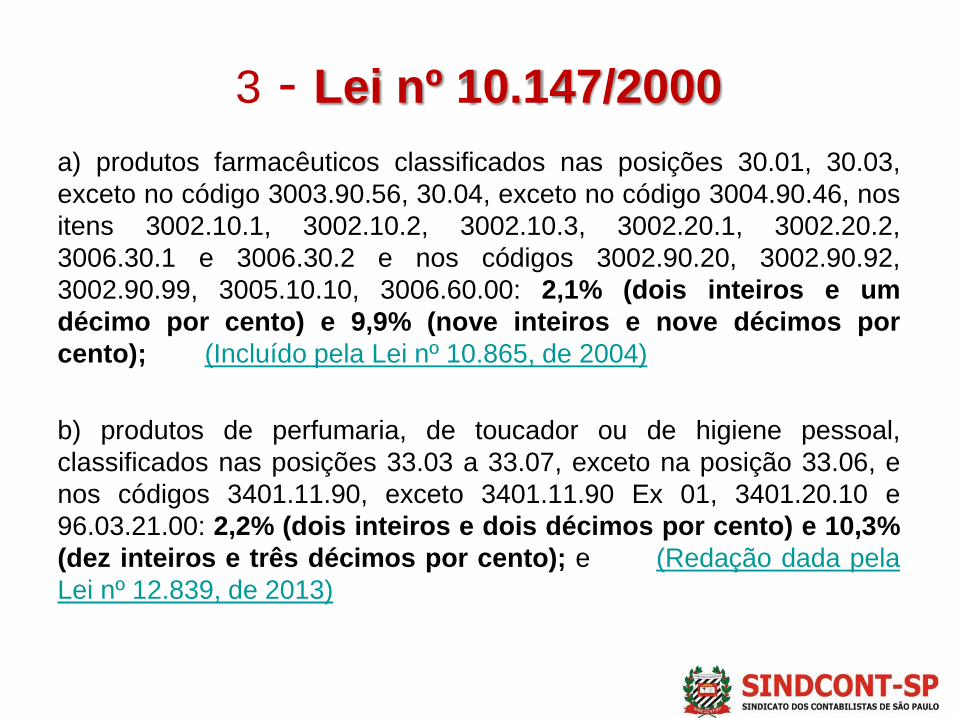

a) produtos farmacêuticos classificados nas posições 30.01, 30.03,

exceto no código 3003.90.56, 30.04, exceto no código 3004.90.46, nos

itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2,

3006.30.1 e 3006.30.2 e nos códigos 3002.90.20, 3002.90.92,

3002.90.99, 3005.10.10, 3006.60.00: 2,1% (dois inteiros e um

décimo por cento) e 9,9% (nove inteiros e nove décimos por

cento); (Incluído pela Lei nº 10.865, de 2004)

b) produtos de perfumaria, de toucador ou de higiene pessoal,

classificados nas posições 33.03 a 33.07, exceto na posição 33.06, e

nos códigos 3401.11.90, exceto 3401.11.90 Ex 01, 3401.20.10 e

96.03.21.00: 2,2% (dois inteiros e dois décimos por cento) e 10,3%

(dez inteiros e três décimos por cento); e (Redação dada pela

Lei nº 12.839, de 2013)

4 - Lei nº 10.865/2004

Dispõe sobre a Contribuição para os Programas de

Integração Social e de Formação do Patrimônio do

Servidor Público (PIS) e a Contribuição para o

Financiamento da Seguridade Social (Cofins) incidentes

sobre a importação de bens e serviços

Esta lei é conhecida como a Lei do PIS e Cofins

Importação.

As alíquotas do PIS e Cofins Importação sofreram

alteração em 2015 (Lei 13.137/2015).

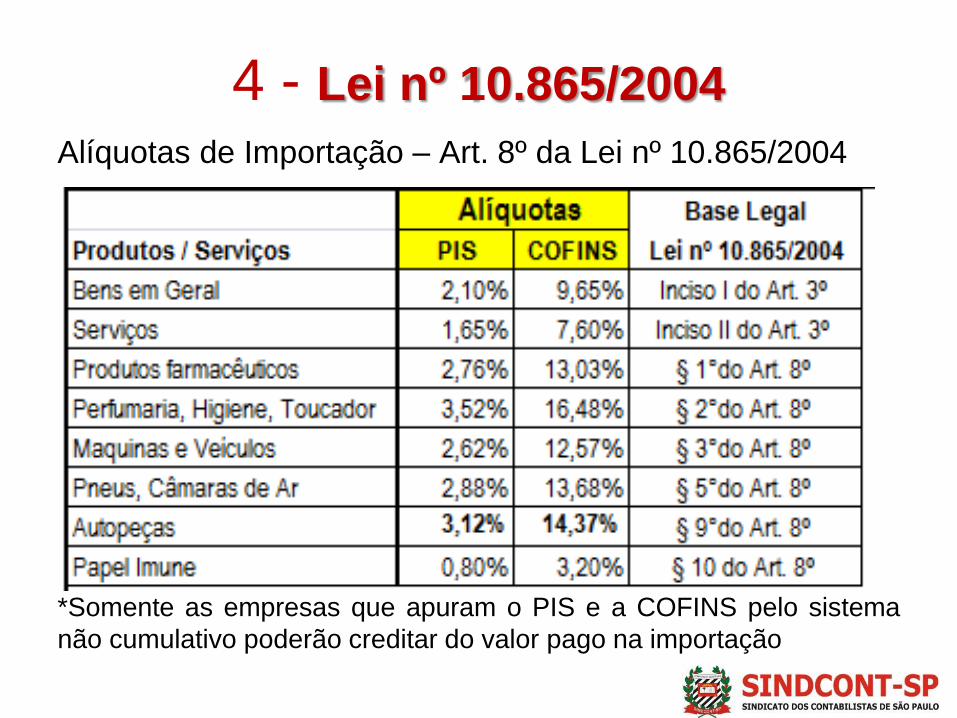

4 - Lei nº 10.865/2004

Alíquotas de Importação – Art. 8º da Lei nº 10.865/2004

*Somente as empresas que apuram o PIS e a COFINS pelo sistema

não cumulativo poderão creditar do valor pago na importação

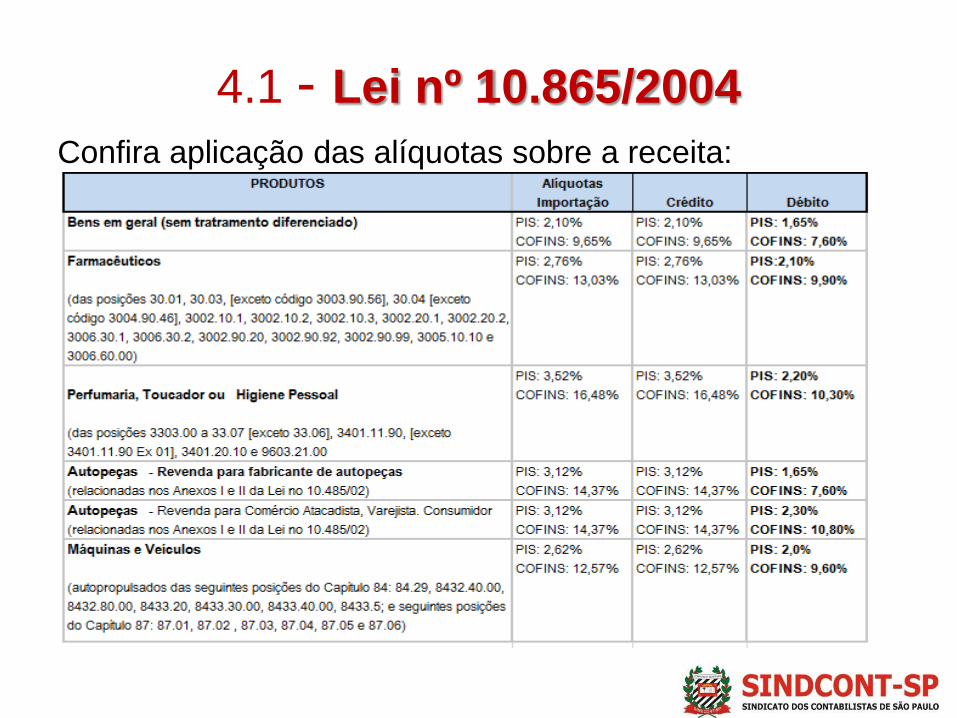

4.1 - Lei nº 10.865/2004

Confira aplicação das alíquotas sobre a receita:

5 - Responsável Tributário

No sistema monofásico o fisco elegeu como

responsável tributário pelo recolhimento do PIS e

da COFINS o fabricante e o importador dos

produtos relacionados na legislação.

A exemplo podemos citar a Lei nº 10.485/2002 e

Lei nº 10.147/2000.

O legislador concentrou a tributação das

contribuições no fabricante e importador, e isto

independe do seu regime tributário, se apura o

PIS e a COFINS pelo regime cumulativo, não

cumulativo ou Simples Nacional.

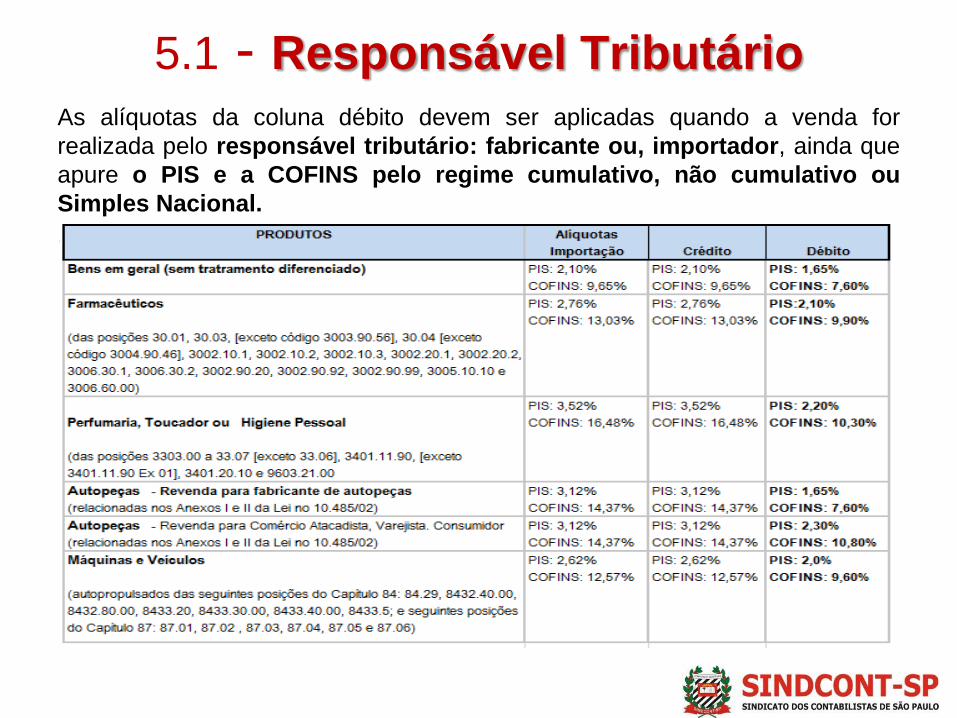

5.1 - Responsável Tributário

As alíquotas da coluna débito devem ser aplicadas quando a venda for

realizada pelo responsável tributário: fabricante ou, importador, ainda que

apure o PIS e a COFINS pelo regime cumulativo, não cumulativo ou

Simples Nacional.

.

6 - Comércio Atacadista ou varejista

Sobre a receita de venda de mercadorias sujeitas

ao sistema monofásico, o comércio atacadista ou

varejista (desde que não seja o importador) não

vai calcular o PIS e a COFINS.

Isto porque o fornecedor na condição de

fabricante ou importador já recolheu estas

contribuições de forma concentrada (única etapa),

conforme determina a legislação.

Esta regra aplica-se às empresas do Lucro Real,

Presumido e Simples Nacional.

6.1 - Sistema Monofásico x Alíquota zero

Conforme determina a legislação, sobre a receita

de venda de mercadorias sujeitas ao sistema

monofásico pelo comércio atacadista e varejista

está sujeita a alíquota zero de PIS e a COFINS.

§ 2o do Art. 3º da Lei nº 10.485/2002: Ficam reduzidas a

0% (zero por cento) as alíquotas da contribuição para o

PIS/PASEP e da COFINS, relativamente à receita bruta

auferida por comerciante atacadista ou varejista...

Esta regra aplica-se inclusive às empresas

optantes pelo Simples Nacional, de que trata a Lei

Complementar nº 123/2006.

7 - Simples Nacional

O Simples Nacional surgiu com a Lei

Complementar nº 123/2006 e está em vigor desde

1º de julho de 2007.

A partir de 1º de julho de 2007 o Simples Nacional

substituiu o antigo Simples Federal (Lei nº

9.316/1996).

Neste regime as empresas optantes recolhem

através uma única guia (DAS) vários tributos:

ICMS, ISS, IPI, IRPJ, CSLL, PIS, COFINS e CPP.

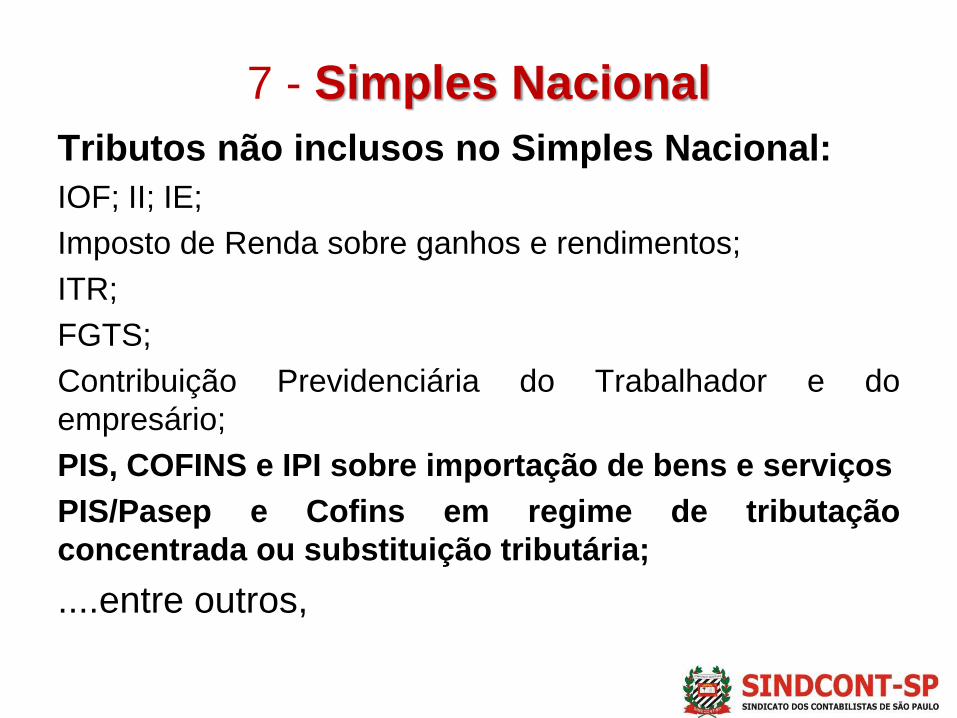

7 - Simples Nacional

Tributos não inclusos no Simples Nacional:

IOF; II; IE;

Imposto de Renda sobre ganhos e rendimentos;

ITR;

FGTS;

Contribuição Previdenciária do Trabalhador e do

empresário;

PIS, COFINS e IPI sobre importação de bens e serviços

PIS/Pasep e Cofins em regime de tributação

concentrada ou substituição tributária;

....entre outros,

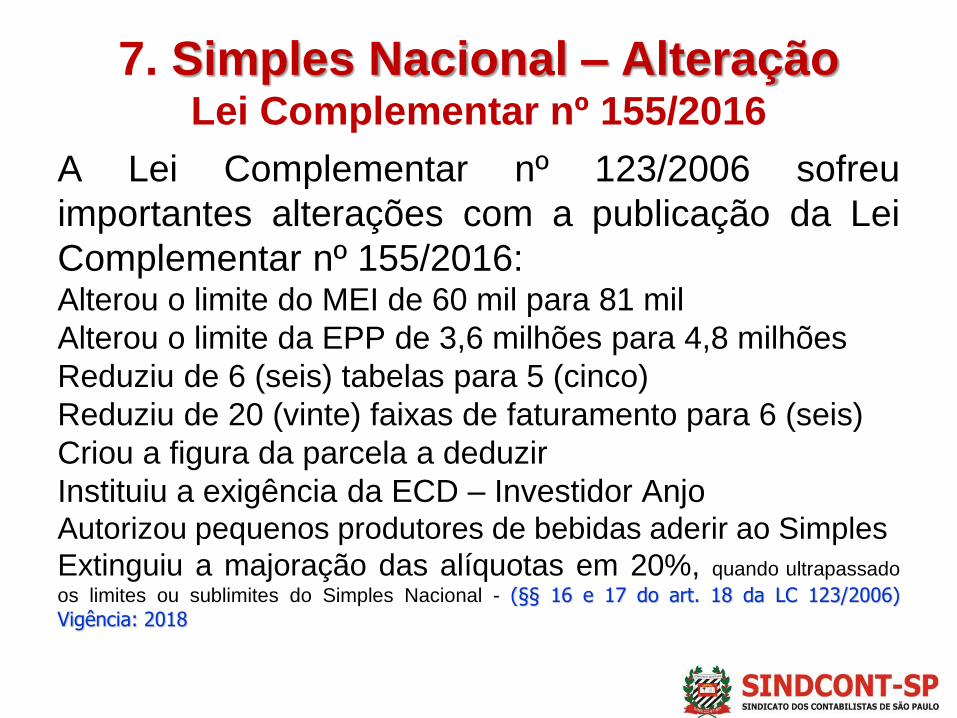

7. Simples Nacional – AlteraçãoLei Complementar nº 155/2016

A Lei Complementar nº 123/2006 sofreu

importantes alterações com a publicação da Lei

Complementar nº 155/2016:Alterou o limite do MEI de 60 mil para 81 mil

Alterou o limite da EPP de 3,6 milhões para 4,8 milhões

Reduziu de 6 (seis) tabelas para 5 (cinco)

Reduziu de 20 (vinte) faixas de faturamento para 6 (seis)

Criou a figura da parcela a deduzir

Instituiu a exigência da ECD – Investidor AnjoAutorizou pequenos produtores de bebidas aderir ao Simples

Extinguiu a majoração das alíquotas em 20%, quando ultrapassado

os limites ou sublimites do Simples Nacional - (§§ 16 e 17 do art. 18 da LC 123/2006)

Vigência: 2018

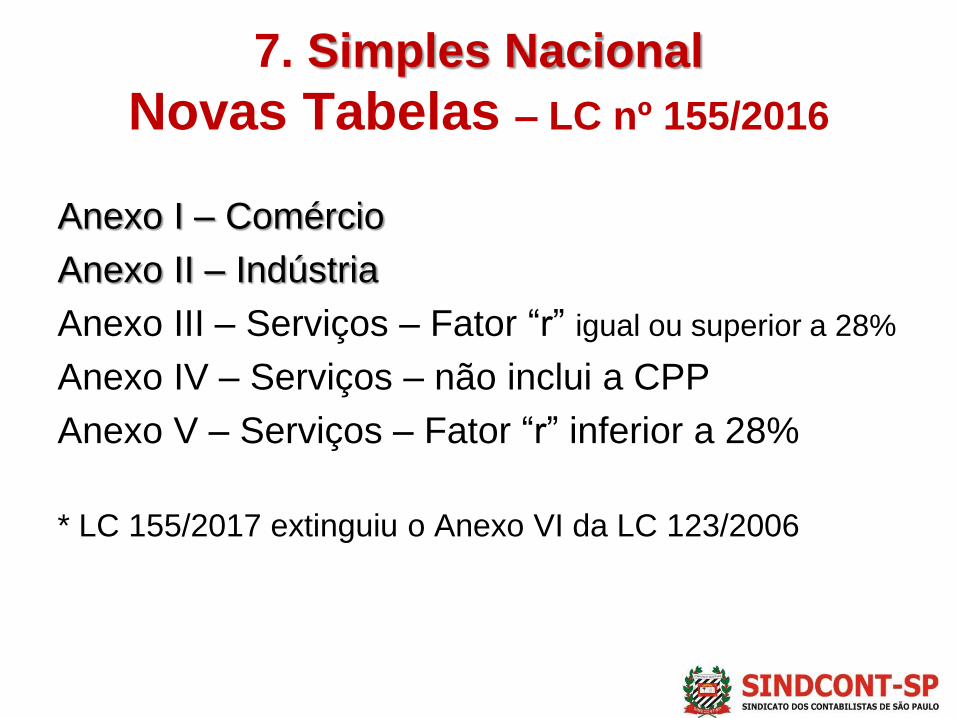

7. Simples Nacional

Novas Tabelas – LC nº 155/2016

Anexo I – Comércio

Anexo II – Indústria

Anexo III – Serviços – Fator “r” igual ou superior a 28%

Anexo IV – Serviços – não inclui a CPP

Anexo V – Serviços – Fator “r” inferior a 28%

* LC 155/2017 extinguiu o Anexo VI da LC 123/2006

7. Simples Nacional

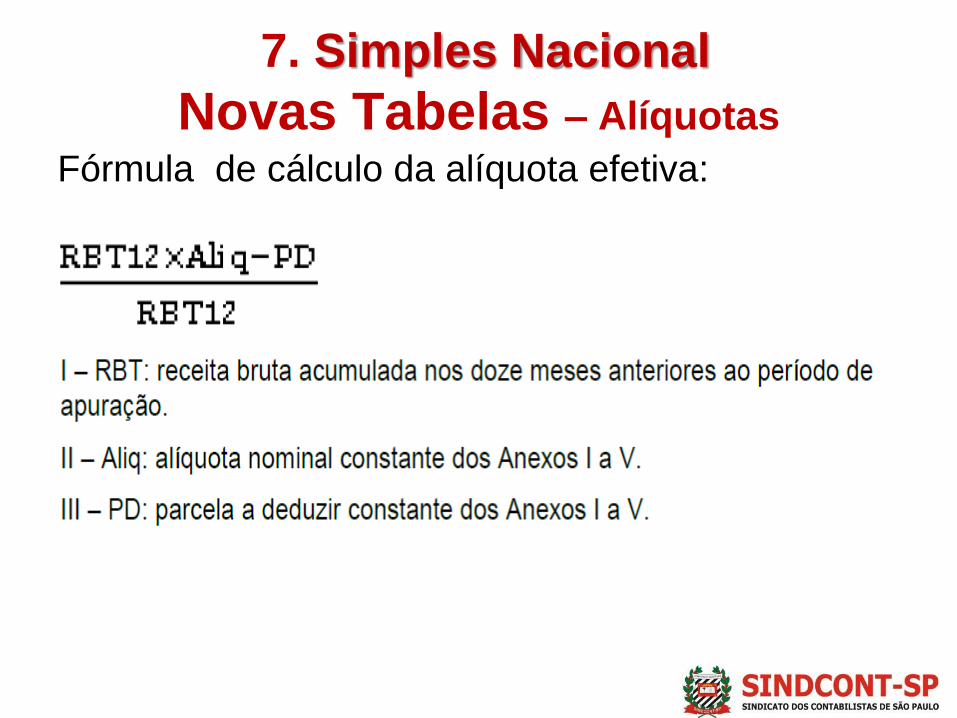

Novas Tabelas – Alíquotas

Com as novas tabelas do Simples Nacional e a

parcela a deduzir temos duas alíquotas:

-Nominal e a Efetiva

Alíquota nominal é aquela antes de abater a

parcela a deduzir.

Para identificar a alíquota efetiva, você precisa:

RBT12 - Alíquota nominal - Parcela a deduzir

[(RBT12 x Alíquota nominal) – parcela a deduzir] / RBT12

• RBT12: receita bruta acumulada nos 12 (doze) meses anteriores ao período de

apuração

7. Simples Nacional

Novas Tabelas – Alíquotas

Fórmula de cálculo da alíquota efetiva:

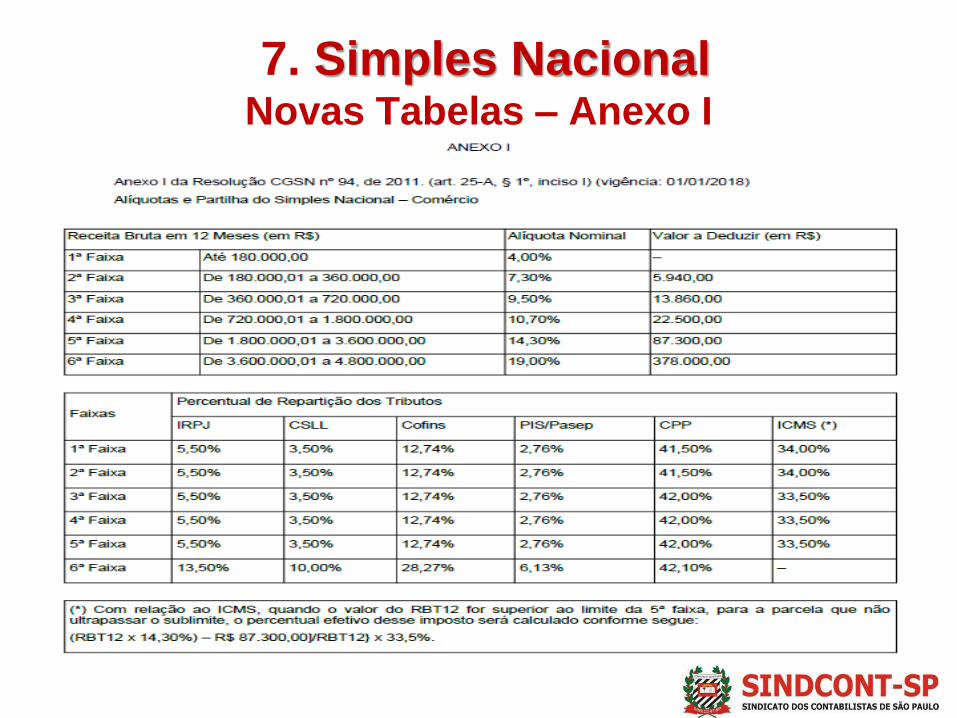

7. Simples NacionalNovas Tabelas – Anexo I

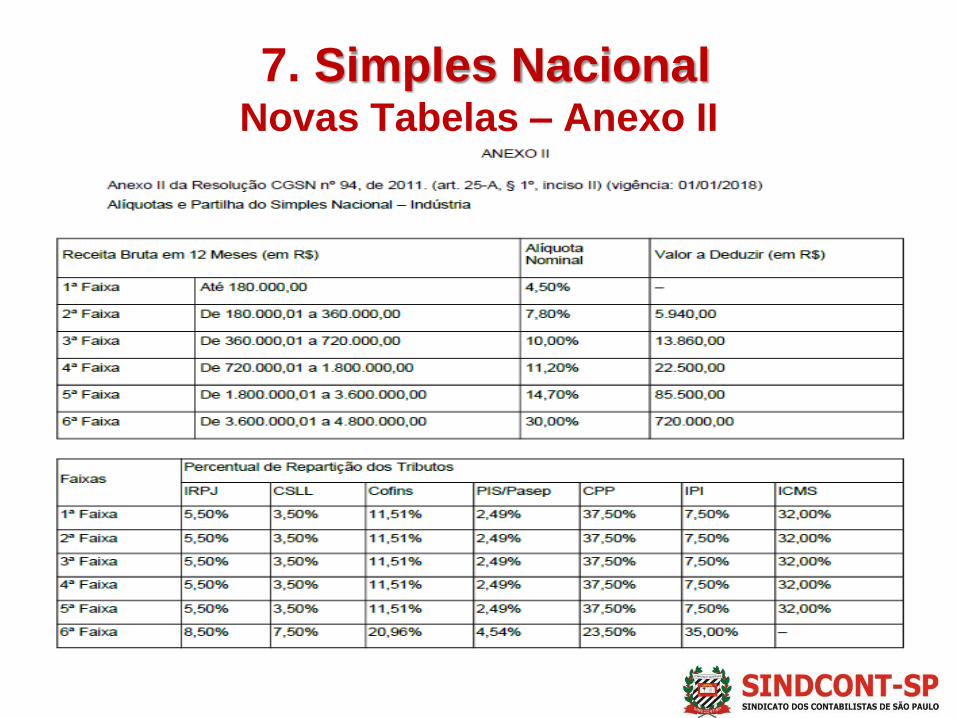

7. Simples NacionalNovas Tabelas – Anexo II

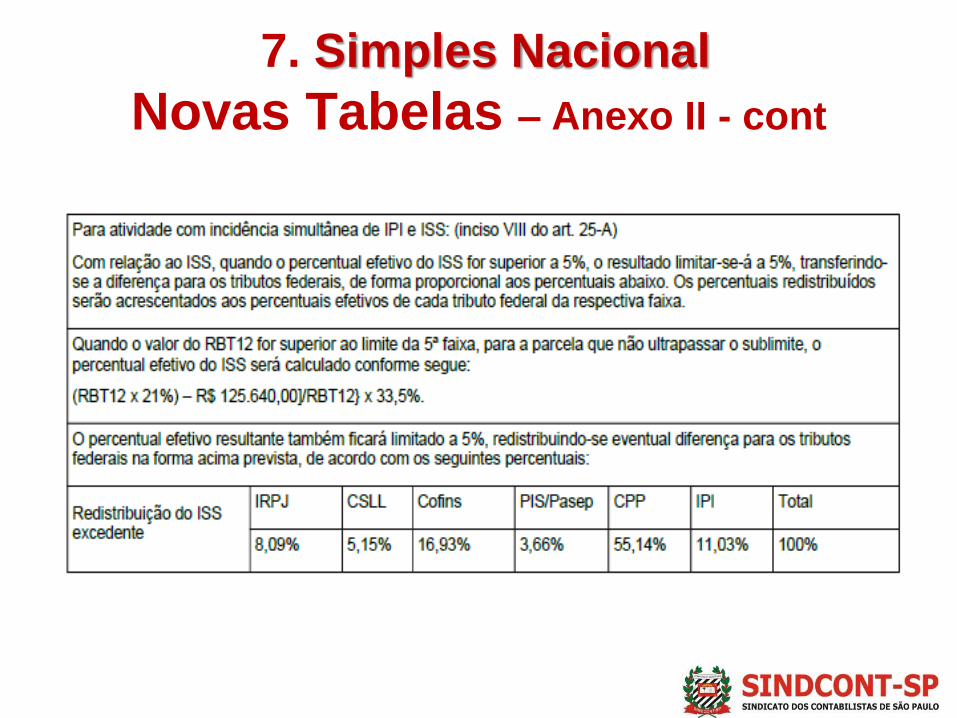

7. Simples Nacional

Novas Tabelas – Anexo II - cont

7.1 - Impactos do Sistema

Monofásico no Simples Nacional

-Fabricante e Importador – Anexo II da LC

123/2006

-Comércio Atacadista e Varejista – Anexo I da

LC 123/2006

Simples Nacional

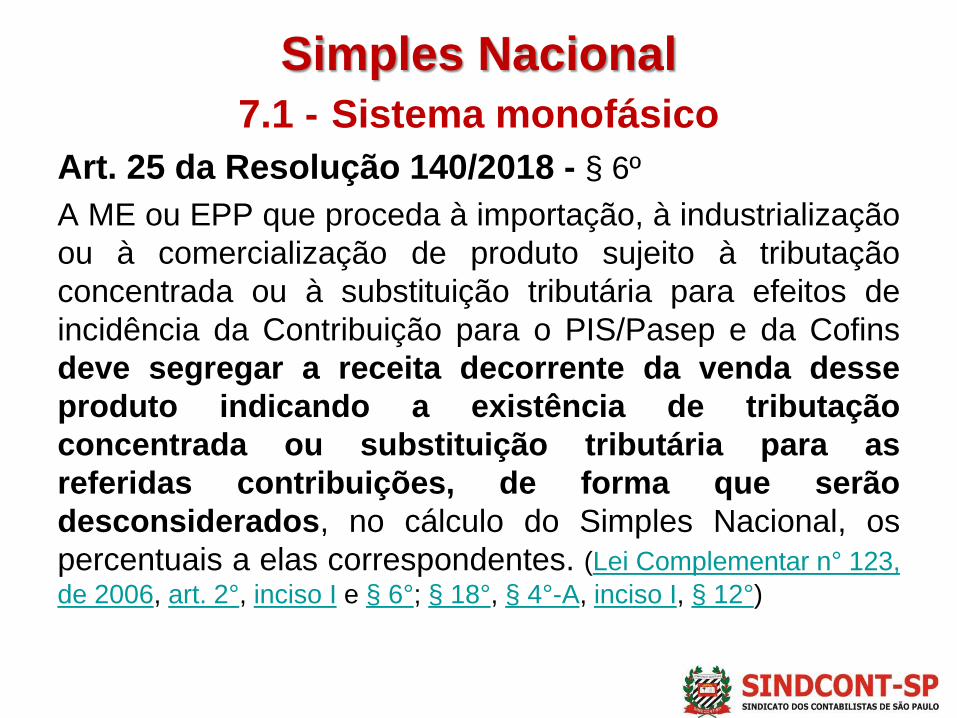

7.1 - Sistema monofásico

Art. 25 da Resolução 140/2018 - § 6º

A ME ou EPP que proceda à importação, à industrialização

ou à comercialização de produto sujeito à tributação

concentrada ou à substituição tributária para efeitos de

incidência da Contribuição para o PIS/Pasep e da Cofins

deve segregar a receita decorrente da venda desse

produto indicando a existência de tributação

concentrada ou substituição tributária para as

referidas contribuições, de forma que serão

desconsiderados, no cálculo do Simples Nacional, os

percentuais a elas correspondentes. (Lei Complementar n° 123,

de 2006, art. 2°, inciso I e § 6°; § 18°, § 4°-A, inciso I, § 12°)

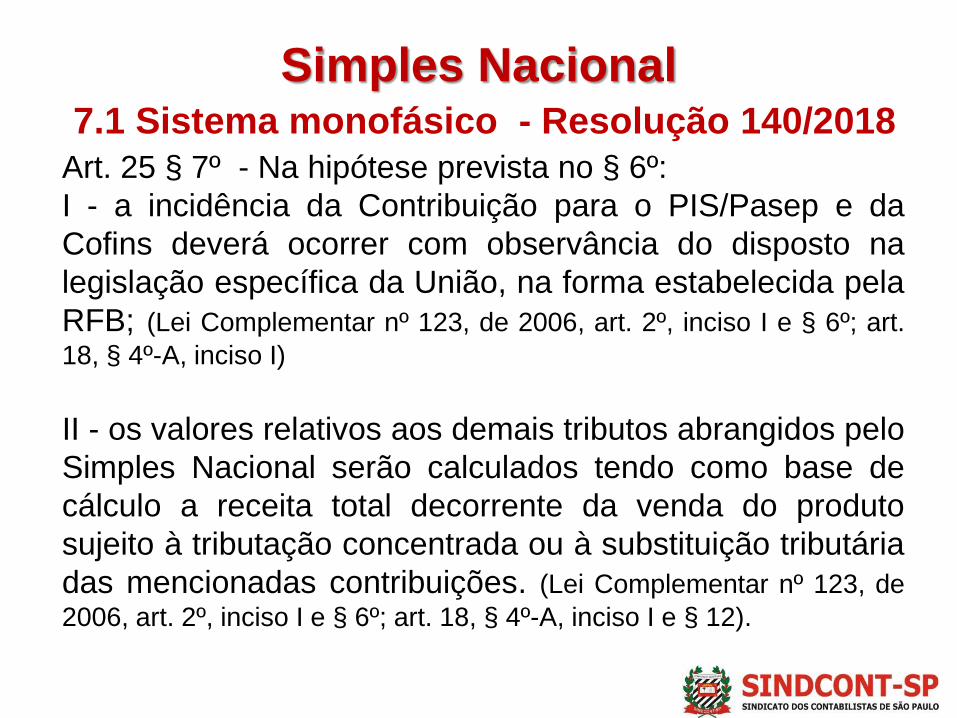

Simples Nacional7.1 Sistema monofásico - Resolução 140/2018

Art. 25 § 7º - Na hipótese prevista no § 6º:

I - a incidência da Contribuição para o PIS/Pasep e da

Cofins deverá ocorrer com observância do disposto na

legislação específica da União, na forma estabelecida pela

RFB; (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art.

18, § 4º-A, inciso I)

II - os valores relativos aos demais tributos abrangidos pelo

Simples Nacional serão calculados tendo como base de

cálculo a receita total decorrente da venda do produto

sujeito à tributação concentrada ou à substituição tributária

das mencionadas contribuições. (Lei Complementar nº 123, de

2006, art. 2º, inciso I e § 6º; art. 18, § 4º-A, inciso I e § 12).

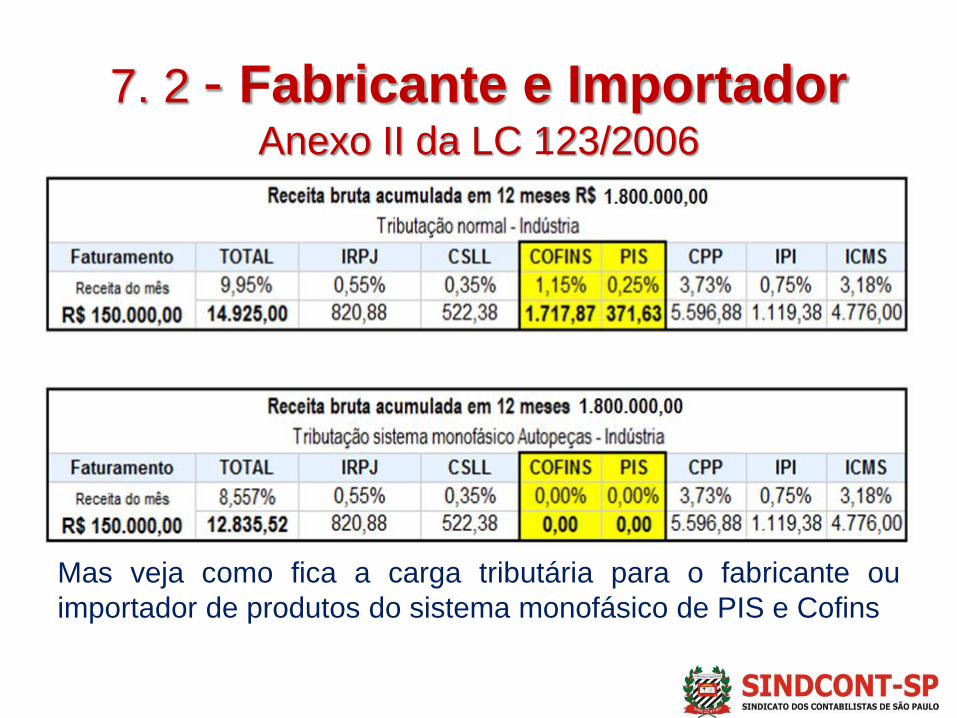

7. 2 - Fabricante e Importador Anexo II da LC 123/2006

Mas veja como fica a carga tributária para o fabricante ou

importador de produtos do sistema monofásico de PIS e Cofins

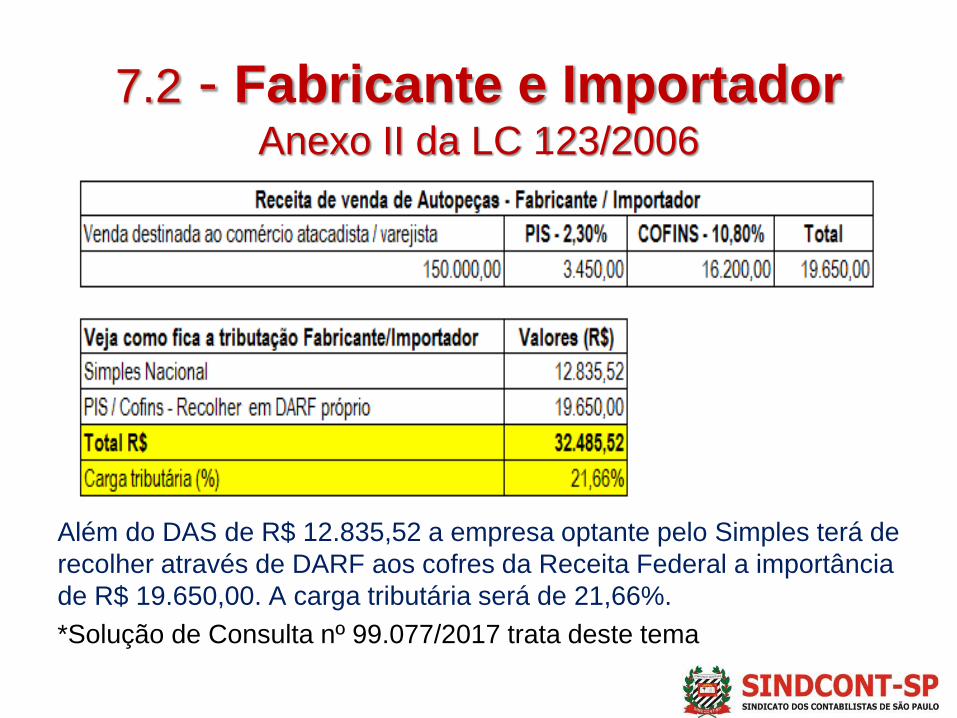

7.2 - Fabricante e Importador Anexo II da LC 123/2006

Além do DAS de R$ 12.835,52 a empresa optante pelo Simples terá de

recolher através de DARF aos cofres da Receita Federal a importância

de R$ 19.650,00. A carga tributária será de 21,66%.

*Solução de Consulta nº 99.077/2017 trata deste tema

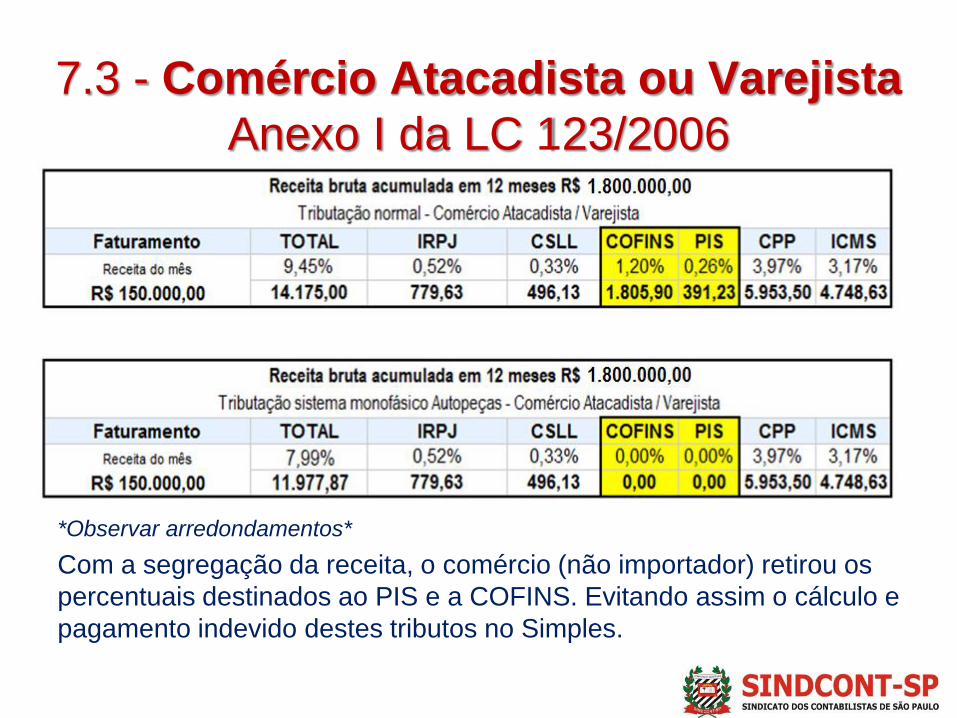

7.3 - Comércio Atacadista ou Varejista

Anexo I da LC 123/2006

*Observar arredondamentos*

Com a segregação da receita, o comércio (não importador) retirou os

percentuais destinados ao PIS e a COFINS. Evitando assim o cálculo e

pagamento indevido destes tributos no Simples.

8 - Cadastro dos produtosPara evitar equívocos no cálculo

Tanto do PIS e da COFINS, como do Simples

Nacional, mantenha o cadastro de produtos e

mercadorias atualizados de acordo com a

legislação vigente.

Como vimos nos exemplos, embora a empresa

seja optante pelo Simples Nacional, deverá

calcular o DAS – Documento de Arrecadação do

Simples o PIS e a Cofins sobre a receita de

venda de seus produtos e mercadorias objeto de

sua importação.

8 - Cadastro dos produtos

PIS/Cofins - CSTA Instrução Normativa 1009/2010Criou Tabelas de Códigos de SituaçãoTributária de PIS e COFINS.

Para cadastrar tanto entradas (compras) comoas saídas (vendas), é necessário utilizar oscódigos destas tabelas.

Confira na as Tabelas com o CST doPIS/COFINS.

TABELA II e III – IN nº 1009/2010

CST - PIS/PASEP e COFINS:

CÓDIGO Descrição – Saída

01 Operação Tributável com Alíquota Básica

02 Operação Tributável com Alíquota Diferenciada

03 Operação Tributável com Alíquota por Unidade de Medida de Produto

04 Operação Tributável Monofásica - Revenda a Alíquota Zero

05 Operação Tributável por Substituição Tributária

06 Operação Tributável a Alíquota Zero

07 Operação Isenta da Contribuição

08 Operação sem Incidência da Contribuição

09 Operação com Suspensão da Contribuição

49 Outras Operações de Saída

TABELA II e III – IN nº 1009/2010

CST - PIS/PASEP e COFINS:CÓDIGO Descrição - Entrada

50 Operação com Direito a Crédito - Vinculada Exclusivamente a Receita Tributada no Mercado

Interno

51 Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Não Tributada no Mercado

Interno

52 Operação com Direito a Crédito - Vinculada Exclusivamente a Receita de Exportação

53 Operação com Direito a Crédito - Vinculada a Receitas Tributadas e Não-Tributadas no Mercado

Interno

54 Operação com Direito a Crédito - Vinculada a Receitas Tributadas no Mercado Interno e de

Exportação

55 Operação com Direito a Crédito - Vinculada a Receitas Não-Tributadas no Mercado Interno e de

Exportação

56 Operação com Direito a Crédito - Vinculada a Receitas Tributadas e Não-Tributadas no Mercado

Interno, e de Exportação

60 Crédito Presumido - Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no

Mercado Interno

61 Crédito Presumido - Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no

Mercado Interno

62 Crédito Presumido - Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação

TABELA II e III – IN nº 1009/2010

CST - PIS/PASEP e COFINS:CÓDIGO Descrição - Entrada

63 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no

Mercado Interno

64 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e

de Exportação

65 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado

Interno e de Exportação

66 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no

Mercado Interno, e de Exportação

67 Crédito Presumido - Outras Operações

70 Operação de Aquisição sem Direito a Crédito

71 Operação de Aquisição com Isenção

72 Operação de Aquisição com Suspensão

73 Operação de Aquisição a Alíquota Zero

74 Operação de Aquisição sem Incidência da Contribuição

75 Operação de Aquisição por Substituição Tributária

98 Outras Operações de Entrada

99 Outras Operações

9 - Solução de Consulta da RFB

SOLUÇÃO DE CONSULTA COSIT Nº 106, DE 25 DE JULHO DE

2016,

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=78

042&visao=anotado

No âmbito do Simples Nacional, a receita decorrente da venda de

produto sujeito a tributação concentrada ou a substituição tributária

para efeitos de incidência da Cofins, recebe o tratamento diferenciado

previsto no § 6º do art. 25-A da Resolução CGSN nº 94, de 29 de

novembro de 2011, e na Solução de Divergência Cosit 18, de 09 de

setembro de 2013.

Os incisos I e II do caput do art. 3º da Lei nº 10.485, de 2002,

estabelecem hipóteses de concentração da incidência da Cofins em

relação aos produtos que mencionam, sendo aplicável o referido

tratamento diferenciado à receita decorrente da venda de tais produtos

10 - Perguntas e Respostas do SN

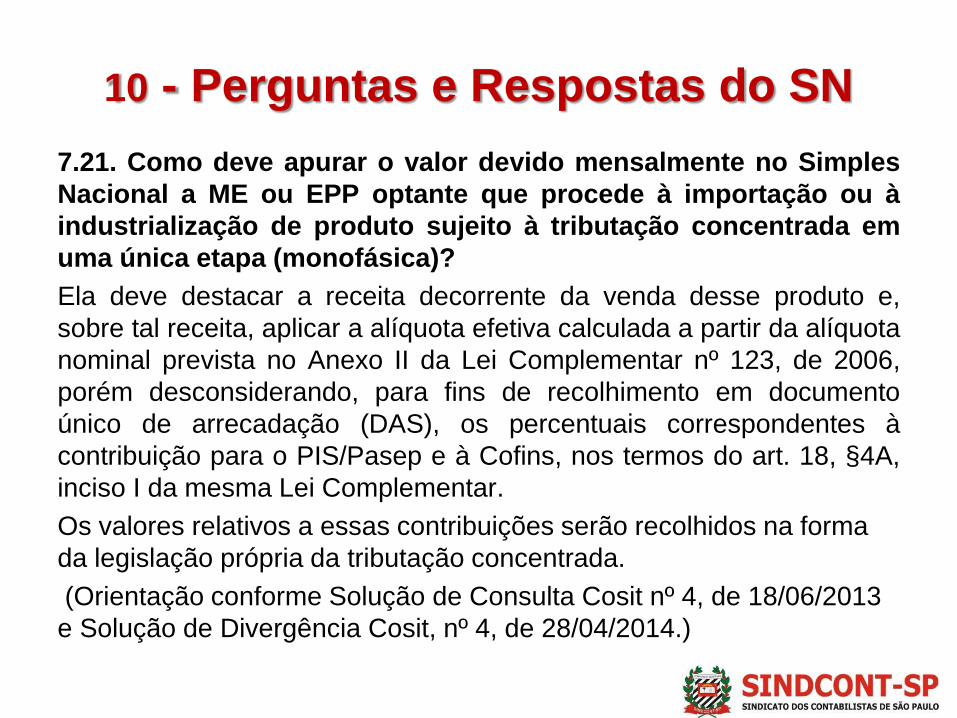

7.21. Como deve apurar o valor devido mensalmente no Simples

Nacional a ME ou EPP optante que procede à importação ou à

industrialização de produto sujeito à tributação concentrada em

uma única etapa (monofásica)?

Ela deve destacar a receita decorrente da venda desse produto e,

sobre tal receita, aplicar a alíquota efetiva calculada a partir da alíquota

nominal prevista no Anexo II da Lei Complementar nº 123, de 2006,

porém desconsiderando, para fins de recolhimento em documento

único de arrecadação (DAS), os percentuais correspondentes à

contribuição para o PIS/Pasep e à Cofins, nos termos do art. 18, §4A,

inciso I da mesma Lei Complementar.

Os valores relativos a essas contribuições serão recolhidos na forma

da legislação própria da tributação concentrada.

(Orientação conforme Solução de Consulta Cosit nº 4, de 18/06/2013

e Solução de Divergência Cosit, nº 4, de 28/04/2014.)

10 - Perguntas e Respostas do SN

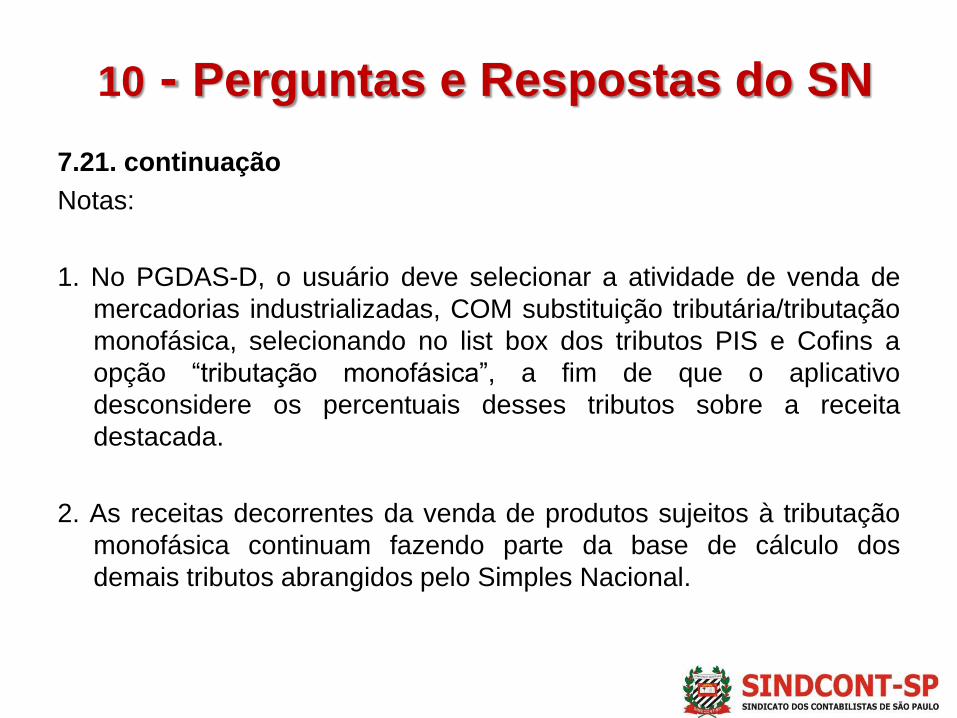

7.21. continuação

Notas:

1. No PGDAS-D, o usuário deve selecionar a atividade de venda de

mercadorias industrializadas, COM substituição tributária/tributação

monofásica, selecionando no list box dos tributos PIS e Cofins a

opção “tributação monofásica”, a fim de que o aplicativo

desconsidere os percentuais desses tributos sobre a receita

destacada.

2. As receitas decorrentes da venda de produtos sujeitos à tributação

monofásica continuam fazendo parte da base de cálculo dos

demais tributos abrangidos pelo Simples Nacional.

10 - Perguntas e Respostas do SN

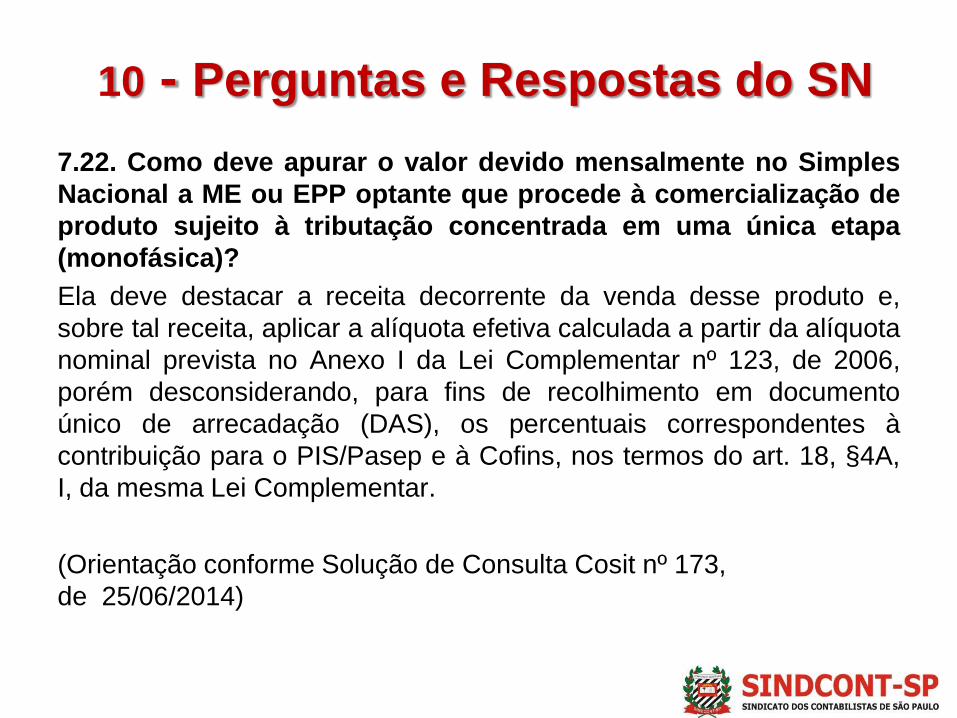

7.22. Como deve apurar o valor devido mensalmente no Simples

Nacional a ME ou EPP optante que procede à comercialização de

produto sujeito à tributação concentrada em uma única etapa

(monofásica)?

Ela deve destacar a receita decorrente da venda desse produto e,

sobre tal receita, aplicar a alíquota efetiva calculada a partir da alíquota

nominal prevista no Anexo I da Lei Complementar nº 123, de 2006,

porém desconsiderando, para fins de recolhimento em documento

único de arrecadação (DAS), os percentuais correspondentes à

contribuição para o PIS/Pasep e à Cofins, nos termos do art. 18, §4A,

I, da mesma Lei Complementar.

(Orientação conforme Solução de Consulta Cosit nº 173,

de 25/06/2014)

10 - Perguntas e Respostas do SN

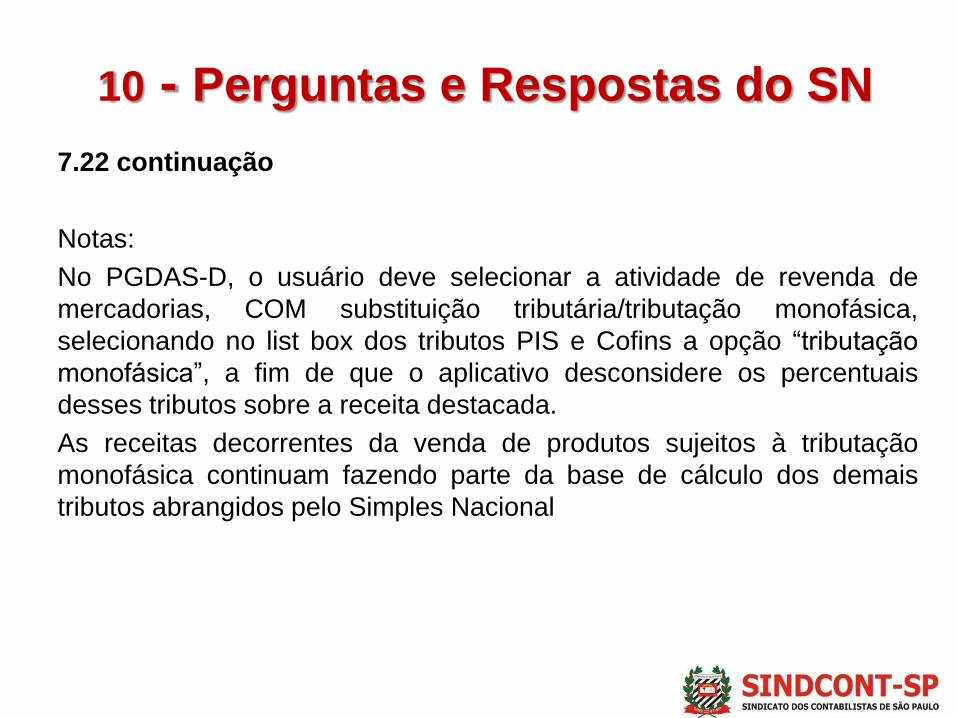

7.22 continuação

Notas:

No PGDAS-D, o usuário deve selecionar a atividade de revenda de

mercadorias, COM substituição tributária/tributação monofásica,

selecionando no list box dos tributos PIS e Cofins a opção “tributação

monofásica”, a fim de que o aplicativo desconsidere os percentuais

desses tributos sobre a receita destacada.

As receitas decorrentes da venda de produtos sujeitos à tributação

monofásica continuam fazendo parte da base de cálculo dos demais

tributos abrangidos pelo Simples Nacional

BibliografiaLeis: nº 10.147/2000, 10.485/2002, 10.865/2004, 10.637/2002 e 10.833/2003

Perguntas e Respostas 7.21 e 7.22 do Simples Nacional: http://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/PerguntaoSN.pdf

Solução de Consulta COSIT nº 99.077/2017http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=83

826

Solução de Consulta COSIT nº 106/2016http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=78042&visao=anot

ado

CRC – SE http://www.crcse.org.br/arquivos/palestras/apostila-pis-cofins.pdf

Guia Tributário:

Simples Nacional – Produtos com Tributação Monofásica – Deduçãohttps://guiatributario.net/2015/01/26/simples-nacional-produtos-com-tributacao-

monofasica-deducao/

Simples Nacional fabricante de produtos do sistema monofásico deve recolher PIS

e COFINS em DARF´s próprios – Siga o Fisco

Obrigada!

Jô Nascimento