PLANEJAMENTO GOVERNAMENTAL E GESTÃO...

16

Instituto Serzedello Corrêa PLANEJAMENTO GOVERNAMENTAL E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Unidade 2 Gestão Orçamentária e Financeira Aula 2 Lei Orçamentária Anual Leonardo Rodrigues Albernaz Março, 2012

Transcript of PLANEJAMENTO GOVERNAMENTAL E GESTÃO...

Instituto Serzedello Corrêa

PLANEJAMENTO GOVERNAMENTAL E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

Unidade 2 Gestão Orçamentária e Financeira Aula 2 Lei Orçamentária AnualLeonardo Rodrigues Albernaz

Março, 2012

RESPONSABILIDADE PELO CONTEÚDO

Tribunal de Contas da União

Secretaria Geral da Presidência

Instituto Serzedello Corrêa

1ª Diretoria de Desenvolvimento de Competências

Serviço de Planejamento e Projetos Educacionais

CONTEUDISTA

Leonardo Rodrigues Albernaz

TRATAMENTO PEDAGÓGICO

Flávio Sposto Pompeo

RESPONSABILIDADE EDITORIAL

Tribunal de Contas da União

Secretaria Geral da Presidência

Instituto Serzedello Corrêa

Centro de Documentação

Editora do TCU

PROJETO GRÁFICO

Ismael Soares Miguel

Paulo Prudêncio Soares Brandão Filho

Vivian Campelo Fernandes

DIAGRAMAÇÃO

Herson Freitas

Brasil. Tribunal de Contas da União.

Planejamento governamental e gestão orçamentária e financeira - 2.ed./ Tribunal de Contas da União ; conteudista: Leonardo Rodrigues Albernaz. – Brasília : TCU, Instituto Serzedello Corrêa, 2012.

16 p.

Conteúdo: Unidade 2: Gestão orçamentária e financeira. Aula 2 : Lei orçamentária anual.

1. Planejamento administrativo - Brasil. 2. Administração financeira e orçamentária. 3. Orçamento público - BrasiI. Título.

Ficha catalográfica elaborada pela Biblioteca Ministro Ruben Rosa

© Copyright 2012, Tribunal de Contas de União

<www.tcu.gov.br>

Permite-se a reprodução desta publicação, em parte ou no todo, sem alteração do conteúdo, desde que citada a fonte e sem fins comerciais.

OBSERVAÇÃO:

Esta Unidade foi baseada em curso desenvolvido

pelo Instituto Serzedello Corrêa, sobre Gestão

Orçamentária e Financeira, em cooperação

com o CNJ. No referido curso os responsáveis:

CONTEUDISTA

Paulo Roberto Simão Bijos

REVISÃO

Leonardo Rodrigues Albernaz

[ 3 ]Aula 2: Lei Orçamentária Anual

Aula 2 – A Lei Orçamentária Anual

Qual é a composição da Lei Orçamentária Anual?Quais são os limites constitucionais e legais à elaboração das

propostas orçamentárias?O que é “Reserva de Contingência”?

O que é a chamada “Regra de Ouro”?

Ao longo das duas aulas da Unidade 1, estudamos o tema Planejamento Governamental. Na ocasião, nosso objetivo primordial foi conhecer a forma de concepção das políticas públicas e o seu papel como norteadoras da ação do Estado, por intermédio da elaboração e execução de programas de governo.

Como mencionamos naquela etapa deste curso, nos órgãos e entidades estatais as diretrizes serão estabelecidas pelo governo democraticamente eleito, ocupante do Poder Executivo, cabendo a autorização dos planos e o controle de sua execução ao Poder Legislativo. E, embora devendo sempre respeitar certas particularidades do setor público, o planejamento governamental irá tratar em essência dos mesmos aspectos que todo plano deve ter

• objetivos e metas;

• meios de realização: atividades e recursos;

• meios de avaliação e controle.

Já na Aula 1 da Unidade 2, demonstramos que a ação pública destinada a atender às demandas da sociedade parte do planejamento, que por sua vez deve estar integrado ao que denominamos “orçamento público”. Notamos que essa integração é estabelecida pela própria Constituição e constitui fator essencial para o êxito da ação do governo nos três níveis da federação: afinal, é preciso estipular, para cada exercício, a distribuição de recursos a cada programa, para prover as condições necessárias a sua execução.

Como vimos, a peça orçamentária é responsável por estimar as receitas e fixar as despesas que os entes públicos deverão realizar anualmente, em conformidade à legislação orçamentária e financeira vigente no Brasil.

[ 4 ] Gestão Orçamentária e Financeira

Entendemos também como a atual concepção de orçamento público em nosso país tem o propósito de estabelecer uma relação lógica entre os gastos governamentais e os interesses públicos, explicitados como objetivos e metas nos planos de governo.

Na aula de hoje, completaremos este curso, estudando a forma legal definida pela Constituição do Brasil para o orçamento público no país: a Lei Orçamentária Anual, comumente referida simplesmente como LOA.

Vamos conhecer as partes que integram a LOA, os limites constitucionais e legais para a elaboração da proposta orçamentária anual e um conjunto de tópicos complementares, que incluirão questões relevantes, como a reserva de contingência, as vedações orçamentárias e a “regra de ouro” para a gestão fiscal responsável.

Para facilitar o estudo, esta aula está organizada da seguinte forma:

Pronto para começar? Então vamos lá!

Aula 2 – A Lei Orçamentária Anual �����������������������������������������������������������������������������������31. Lei Orçamentária Anual – LOA ����������������������������������������������������������������������������������������5

1�1� Limites constitucionais e legais ��������������������������������������������������������������������������������71�2� Tópicos Complementares ������������������������������������������������������������������������������������������ 10

Síntese ������������������������������������������������������������������������������������������������������������������������������������������� 15Referências bibliográficas ����������������������������������������������������������������������������������������������� 16

[ 5 ]Aula 2: Lei Orçamentária Anual

1. Lei Orçamentária Anual – LOA

Neste tópico, vamos aprofundar nosso estudo sobre os aspectos legais mais importantes relacionados ao orçamento público, concebido, em nosso país, sob a forma da Lei Orçamentária Anual - LOA.

Ao contrário do PPA e da LDO, a LOA não constitui inovação da Lei Fundamental de 1988, à exceção do fato de que a Constituição Cidadã tripartiu a LOA em orçamento fiscal, orçamento da seguridade social e orçamento de investimento.

Dispõe a Constituição de 1988 que:

Art. 165 [...]

§ 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo poder público. (grifou-se)

Em razão dessa formatação dada pela Constituição de 1988 – segundo a qual uma única LOA consolida três orçamentos – a doutrina tende a atualizar o princípio orçamentário da unidade substituindo-o pelo da totalidade.

É oportuno realçar que os orçamentos fiscal e da seguridade social alcançam órgãos e entidades da administração direta e indireta, enquanto o orçamento de investimento abrange as empresas controladas por ente público. Com essa estruturação, estão dispensadas de integrar a LOA, por ilustração, as paraestatais (ex: SEBRAE) e os conselhos de fiscalização profissional (ex: OAB), tendo em vista que essas entidades não compõem a administração pública.

[ 6 ] Gestão Orçamentária e Financeira

No tópico anterior, vimos que o orçamento é o documento legal que estima receitas e fixa despesas para determinado período de tempo. O conteúdo da LOA, portanto, deve obediência ao princípio orçamentário da exclusividade, proclamado no art. 165, § 8º, da Constituição:

Art. 165 [...]

§ 8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Quanto à autorização para a abertura de créditos suplementares, é pertinente frisar que essa exceção ao princípio orçamentário da exclusividade não contempla os créditos especiais ou extraordinários. A ideia é simples: somente os créditos suplementares são destinados a reforçar dotações orçamentárias já autorizadas Poder Legislativo, de forma que este Poder deve ser envolvido nos demais casos – créditos especiais (a priori) e extraordinários (a posteriori).

Os créditos especiais necessitam de autorização prévia do Poder Legislativo pelo fato de que são autorizados por lei antes de serem abertos. Já os créditos extraordinários são abertos de imediato por medida provisória, a qual, posteriormente, deve ser submetida à apreciação legislativa.

Na esfera federal, a autorização para a abertura de créditos suplementares tem sido conferida a todos os Poderes, ao Ministério Público e ao Tribunal de Contas da União, os quais, por ato próprio, podem abrir créditos suplementares autorizados em LOA, observadas as condicionantes fixadas em lei de diretrizes orçamentárias.

Mas a regra – cabe lembrar – é que a lei orçamentária anual deve se limitar a estimar receitas e fixar despesas. Nesse contexto, em obediência ao princípio da universalidade, devem estar compreendidas na LOA todas as receitas e todas as despesas da administração direta e indireta.

Destaca-se, no entanto, que, embora esse princípio seja bem aplicável no âmbito dos orçamentos fiscal e da seguridade social, sofre restrições em relação ao orçamento de investimento, tendo em vista que neste somente são contempladas as despesas com “investimento”. De acordo com as LDOs da União, têm sido considerados investimentos, basicamente, as despesas com aquisição de ativo imobilizado.

[ 7 ]Aula 2: Lei Orçamentária Anual

Ainda em relação ao objeto dos orçamentos que compõem a LOA, é oportuno esclarecer que o orçamento da seguridade social guarda correspondência com o conceito gravado no art. 194 da Constituição, o qual informa que a seguridade social compreende um conjunto integrado de ações destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

1.1. Limites constitucionais e legais

No momento da elaboração das propostas orçamentárias, a definição do montante de recursos a ser alocado a determinadas áreas de despesas não é totalmente discricionária; ao contrário, há uma série de condicionantes constitucionais e legais que devem ser observadas, tais como as abordadas nos tópicos a seguir.

Operações de Crédito e Garantias

Os limites para a contratação de operações de crédito e concessão de garantias são fixados por Resolução do Senado Federal - RSF, uma vez que o art. 52, incisos VII e VIII, da Constituição, estatui que compete privativamente ao Senado Federal dispor sobre: limites globais e condições para as operações de crédito externo e interno da União, dos Estados, do Distrito Federal e dos Municípios, de suas autarquias e demais entidades controladas pelo poder público federal; e sobre limites e condições para a concessão de garantia da União em operações de crédito externo e interno.

No âmbito da União, a RSF nº 48/2007 fixou em 60% da Receita Corrente Líquida – RCL o limite para o montante global do fluxo das operações de crédito realizadas em um exercício financeiro, enquanto o art. 9º daquela norma fixou em 60% da RCL o limite para o montante do estoque acumulado das garantias concedidas.

Para os entes subnacionais, a RSF nº 43/2001 estabeleceu, basicamente, que o montante global das operações de crédito realizadas por Estados, Distrito Federal e Municípios, em um exercício financeiro, não pode ser superior a 16% da RCL. Quanto às garantias, o art. 9º da mesma Resolução fixou em 22% da RCL o limite para o saldo global das garantias concedidas pelos mencionados entes, podendo esse percentual ser elevado para 32%.

A inobservância dos limites e condições fixados pelas Resoluções em estudo constitui infração de natureza penal. Em relação a operações de crédito, o Decreto nº 2.848/1940 (Código Penal) comina ao crime

Atenção!

[ 8 ] Gestão Orçamentária e Financeira

pena de reclusão. Em relação à concessão de garantias, a LRF estatui que essa operação depende do oferecimento de contragarantia, em valor igual ou superior ao da garantia a ser concedida. A violação desse preceito, consoante dispõe o Código Penal, sujeita o infrator à pena de detenção.

Dívida Pública

Além de dispor sobre operações de crédito e garantias, compete ao Senado Federal: fixar, por proposta do Presidente da República, limites globais para o montante da dívida consolidada da União, dos Estados, do Distrito Federal e dos Municípios; e estabelecer limites globais e condições para o montante da dívida mobiliária (representada por títulos) dos Estados, do Distrito Federal e dos Municípios. Já em relação à dívida mobiliária federal, cabe à lei – e não a resolução Senado – fixar o seu montante máximo, conforme definido pela Constituição.

Não há, até o presente momento, limites de endividamento já aprovados para a União, tendo em vista que ainda se encontram em tramitação no Senado Federal o Projeto de Resolução do Senado nº 84/2007 (com o limite proposto de 350% da RCL, em termos de dívida consolidada líquida) e o Projeto de Lei iniciado na Câmara dos Deputados nº 54/2009 (com o limite proposto de 650% da RCL para a dívida mobiliária federal).

Para os entes subnacionais, a RSF nº 40/2001 estabeleceu que a dívida consolidada líquida (equivalente à dívida bruta deduzida dos haveres financeiros) dos Estados, do Distrito Federal e dos Municípios, até o final de 2016, não poderá exceder a

• 200% da RCL, no caso dos Estados e do Distrito Federal e

• 120% da RCL, no caso dos Municípios.

Durante esse período, o endividamento excedente aos referidos limites, apurado ao final do exercício do ano da publicação da Resolução mencionada, deve ser reduzido, no mínimo, à proporção de 1/15 (um quinze avos) a cada exercício financeiro.

Ao lado dessa disciplina particular, a LRF estatui que, se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de um quadrimestre, o excedente deverá ser eliminado, em regra, até o término dos três subsequentes, regra esta que também deve ser observada nos casos de descumprimento dos limites da dívida mobiliária e das operações de crédito internas e externas.

Atenção!

[ 9 ]Aula 2: Lei Orçamentária Anual

Nesse contexto, é relevante observar que o art. 60 da LRF prevê que lei estadual ou municipal poderá fixar limites inferiores aos estabelecidos por Resolução do Senado Federal, para as dívidas consolidada e mobiliária, bem como para operações de crédito e concessão de garantias.

Despesas com pessoal

Estabelece o art. 169 da Constituição de 1988 que a despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar.

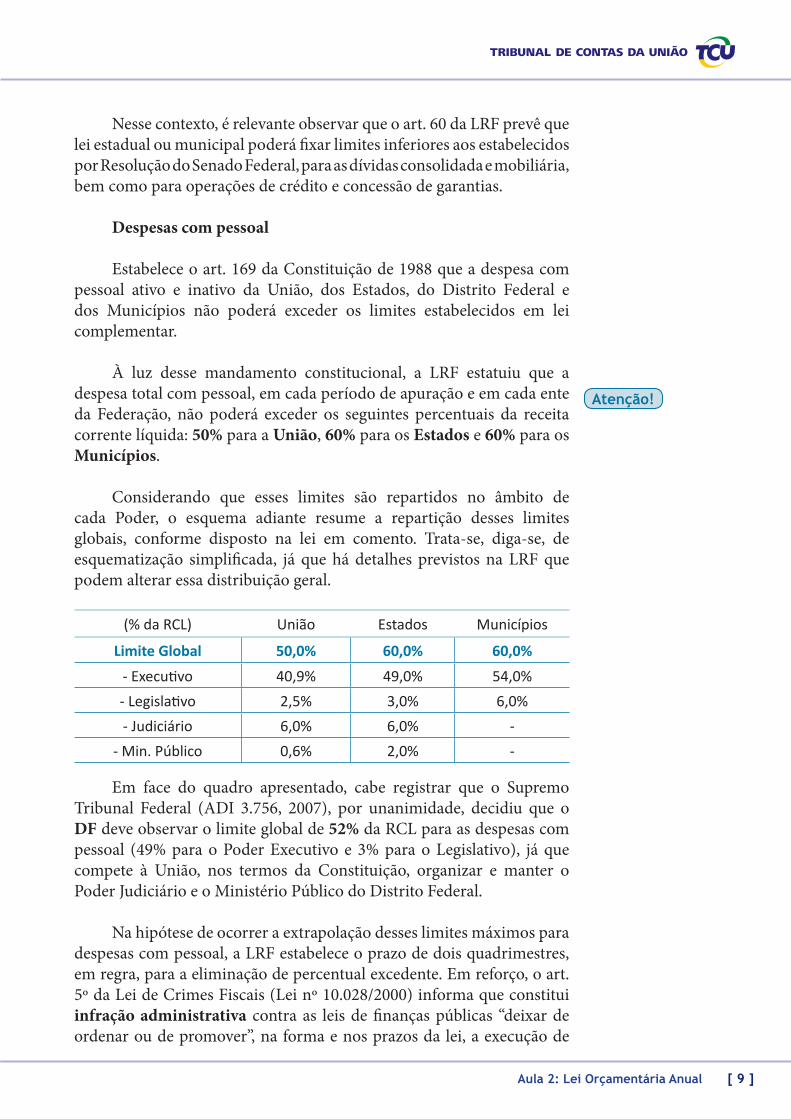

À luz desse mandamento constitucional, a LRF estatuiu que a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os seguintes percentuais da receita corrente líquida: 50% para a União, 60% para os Estados e 60% para os Municípios.

Considerando que esses limites são repartidos no âmbito de cada Poder, o esquema adiante resume a repartição desses limites globais, conforme disposto na lei em comento. Trata-se, diga-se, de esquematização simplificada, já que há detalhes previstos na LRF que podem alterar essa distribuição geral.

(% da RCL) União Estados Municípios

Limite Global 50,0% 60,0% 60,0%

- Executivo 40,9% 49,0% 54,0%

- Legislativo 2,5% 3,0% 6,0%

- Judiciário 6,0% 6,0% -

- Min. Público 0,6% 2,0% -

Em face do quadro apresentado, cabe registrar que o Supremo Tribunal Federal (ADI 3.756, 2007), por unanimidade, decidiu que o DF deve observar o limite global de 52% da RCL para as despesas com pessoal (49% para o Poder Executivo e 3% para o Legislativo), já que compete à União, nos termos da Constituição, organizar e manter o Poder Judiciário e o Ministério Público do Distrito Federal.

Na hipótese de ocorrer a extrapolação desses limites máximos para despesas com pessoal, a LRF estabelece o prazo de dois quadrimestres, em regra, para a eliminação de percentual excedente. Em reforço, o art. 5º da Lei de Crimes Fiscais (Lei nº 10.028/2000) informa que constitui infração administrativa contra as leis de finanças públicas “deixar de ordenar ou de promover”, na forma e nos prazos da lei, a execução de

Atenção!

[ 10 ] Gestão Orçamentária e Financeira

medida para a redução do montante da despesa total com pessoal que houver excedido a repartição por Poder do limite máximo, sujeitando o responsável à punição com multa de 30% dos vencimentos anuais.

Despesas com Saúde

Por força do art. 198, § 2º, da Constituição Federal, a União, os Estados, o Distrito Federal e os Municípios devem aplicar um valor mínimo em ações e serviços públicos de saúde, cabendo destacar que, atualmente, aplicam-se aos entes da Federação o disposto no art. 77 do ADCT. Na esfera federal, por exemplo, o valor mínimo deve corresponder ao montante apurado no ano anterior atualizado pela variação nominal do Produto Interno Bruto – PIB.

Despesas com Ensino

Além do gasto mínimo com saúde, o art. 212 da Lei Magna estabelece que a União deve aplicar, anualmente, nunca menos de 18%, e os Estados, o Distrito Federal e os Municípios, 25%, no mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino.

Despesas com Irrigação

O art. 42 do ADCT, com a redação dada pela Emenda Constitucional nº 43/2004, determina que a União, durante os 25 anos subsequentes à promulgação da Constituição Federal de 1988, deve aplicar, do total dos recursos destinados à irrigação, 20% na Região Centro-Oeste e 50% na Região Nordeste, preferencialmente no semiárido.

1.2. Tópicos Complementares

Compatibilidade com o PPA e a LDO

Do ponto de vista formal, as leis orçamentárias atinentes ao plano plurianual, às diretrizes orçamentárias e aos orçamentos anuais não guardam hierarquia legal entre si. São todas leis temporárias e ordinárias, horizontalmente equiparadas.

No entanto, em homenagem à integração entre plano e orçamento, a própria Constituição explicita a obrigatoriedade de observância do encadeamento lógico que parte do PPA, passa pela LDO e se resolve na LOA, ao estatuir, por exemplo,

[ 11 ]Aula 2: Lei Orçamentária Anual

• que as emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o PPA (art. 166, § 4º);

• que as emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o PPA e com a LDO (art. 166, § 3º, I).

Estimativa de receita

Considerando que compete ao Poder Executivo enviar o Projeto de Lei Orçamentária Anual – PLOA ao Legislativo, cabe àquele Poder estimar as receitas quando da elaboração da proposta orçamentária.

Por outro lado, para prestigiar a autonomia financeira que acompanha a tripartição funcional do Poder, a Lei de Responsabilidade Fiscal estabelece que o Executivo de cada ente da Federação deve colocar à disposição dos demais Poderes e do Ministério Público, no mínimo trinta dias antes do prazo final para o encaminhamento de suas propostas orçamentárias, os estudos e as estimativas das receitas para o exercício subsequente.

Além disso, cabe ressaltar que, após o envio do PLOA ao Poder Legislativo, este ainda pode reestimar a receita nele prevista, se comprovado erro ou omissão de ordem técnica ou legal, em conformidade com o disposto na LRF.

Reserva de Contingência

Por força do princípio orçamentário da discriminação, as receitas e despesas devem ser especificadas para evitar que sejam aprovadas dotações globais destinadas a atender indistintamente gastos quaisquer, pois, do contrário, o orçamento corresponderia a uma “carta branca” para o gasto público e tornaria inócuo o controle político exercido pelo Poder Legislativo sobre o documento orçamentário.

A Reserva de Contingência constitui exceção a esse princípio. Conforme dispõe o art. 8º da Portaria Conjunta STN/SOF nº 163/2001, corresponde a uma dotação global a ser utilizada como fonte de recursos para abertura de créditos adicionais e para o atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, devendo a sua forma de utilização e montante (definido com base na receita corrente líquida) ser estabelecidos em LDO.

Reserva de Contingência:

Conforme o artigo 5º,

III, da LRF, o projeto de

Lei de Orçamento Anual

(LOA) conterá a Reserva de

Contingência, cuja forma

de utilização e montante

serão estabelecidos

na LDO. A Reserva de

Contingência será destinada

ao atendimento de passivos

contingentes e outros

riscos e eventos fiscais

imprevistos.

[ 12 ] Gestão Orçamentária e Financeira

De acordo com as LDOs federais, os riscos fiscais podem ser classificados como riscos orçamentários e riscos da dívida. Os riscos orçamentários dizem respeito à possibilidade de as receitas e despesas projetadas na elaboração do PLOA não se confirmarem durante o exercício financeiro, ao passo que os riscos da dívida (mais especificamente da dívida mobiliária – representada por títulos) relacionam-se ao impacto de variações das taxas de juros, de câmbio e de inflação atreladas aos títulos da dívida. Os riscos da dívida são especialmente relevantes, porque afetam a relação Dívida Líquida/PIB, considerada o indicador mais importante de endividamento do setor público.

Regra de Ouro

É regra que os orçamentos públicos sejam intrinsecamente deficitários, não obstante sejam aprovados com equilíbrio formal. Isso porque, para “fechar a conta”, as operações de crédito se somam às receitas com vistas a equalizá-las ao total das despesas.

À luz dessa realidade, em que o equilíbrio formal é ineficaz para combater o desequilíbrio orçamentário substancial, o constituinte de 1988 optou não por impedir, mas por qualificar desequilíbrios materiais que se apresentam sob as vestes de equilíbrios formais.

Nessa esteira, dispõe o art. 167, III, da Constituição, que é vedada a realização de operações de créditos que excedam o montante das despesas de capital. Trata-se da chamada regra de ouro das finanças públicas, cuja ideia central é a de que o setor público não deve financiar despesas correntes mediante endividamento, sob a perspectiva de valores globais.

Importante observar que o art. 11 da Lei nº 4.320/1964 informa que as operações de crédito representam espécie do gênero “receitas de capital”, e que o art. 12 da mesma lei explicita que as despesas de capital são compostas por três parcelas:

• investimentos; • inversões financeiras;• transferências de capital.

Segundo essa composição, para a verificação do cumprimento da regra de ouro, deve-se cotejar espécie de receita com gênero de despesa, por intermédio da comparação entre “operações de crédito” (espécie) e despesas de capital (gênero).

Juntamente com esse mandamento geral, a Constituição previu exceção à regra de ouro ao ressalvar as operações de crédito autorizadas

[ 13 ]Aula 2: Lei Orçamentária Anual

mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Com espírito semelhante, visando à gestão fiscal responsável, o art. 44 da LRF veda a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Vedações Orçamentárias

Relembrando os princípios orçamentários, é possível perceber que alguns deles – como o da exclusividade e o da não vinculação – se referem, na realidade, a vedações orçamentárias, as quais, no plano constitucional, encontram-se gravadas em conjunto no art. 167, a seguir transcrito.

Art. 167. São vedados:

I - o início de programas ou projetos não incluídos na lei orçamentária anual;

II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais;

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas [...];

V - a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

VI - a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa; VII - a concessão ou utilização de créditos ilimitados;

VIII - a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive dos mencionados no art. 165, 5º; IX - a instituição de fundos de qualquer natureza, sem prévia autorização legislativa.

[ 14 ] Gestão Orçamentária e Financeira

X - a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios. (Inciso acrescido pela Emenda Constitucional nº 19, de 1998)

XI - a utilização dos recursos provenientes das contribuições sociais de que trata o art. 195, I, a, e II, para a realização de despesas distintas do pagamento de benefícios do regime geral de previdência social de que trata o art. 201. (Inciso acrescido pela Emenda Constitucional nº 20, de 1998) [...]

Em complemento, é oportuno realçarmos que há diversas outras vedações em matéria orçamentária no plano infraconstitucional, a exemplo da constante no art. 44 da LRF, a qual impede, em regra, o financiamento de despesas correntes mediante a utilização de receitas de alienação de bens, o que permitiria situações assemelhadas a “vender o carro para pagar viagens de férias”.

Tal vedação torna-se necessária para não dar margem a condutas inaceitáveis que caracterizariam gestão temerária de recursos públicos.

[ 15 ]Aula 2: Lei Orçamentária Anual

Síntese

Nesta Unidade 2, nosso objetivo foi compreender como ocorre a integração entre o planejamento governamental e o orçamento público no Brasil, a partir dos elementos estabelecidos pela própria Constituição e por normas legais que regem o Direito Financeiro no âmbito público.

Conhecemos o PPA, a LDO e a LOA, assim como o relacionamento entre as três peças com vistas à organização da ação estatal, permitindo a tradução de estratégias, objetivos e metas em programas e ações de governo.

Estudamos as funções e a composição do orçamento público, que trata da estimativa das receitas e da fixação das despesas que o governo irá realizar a cada exercício financeiro, e de aspectos importantes relacionados à peça orçamentária, como seu ciclo de gestão e princípios que regem sua elaboração e interpretação.

Nesta aula de conclusão, entendemos como o orçamento público no Brasil é estabelecido sob a forma de uma lei ordinária e especial: a Lei Orçamentária Anual – LOA, que, com caráter autorizativo, irá orientar a aplicação dos recursos públicos arrecadados pelos governos nas três esferas da federação.

Finalmente, estudamos os limites constitucionais e legais à elaboração da proposta orçamentária e outros tópicos de interesse especial, como a reserva de contingência, as vedações orçamentárias e a regra de ouro para fins de equilíbrio fiscal.

[ 16 ] Gestão Orçamentária e Financeira

Referências bibliográficas

1.GIACOMONI, James. Orçamento Público. São Paulo: Atlas, 2010.

2.Brasil. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Manual técnico de orçamento MTO. Versão 2011. Brasília, 2010.

3.Brasil. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Planejamento e Investimentos Estratégicos. Manual de Elaboração: plano plurianual 2008-2011. Brasília: MP, 2007.

4.MACHADO JR, José Teixeira. A Técnica do Orçamento-Programa no Brasil. Rio de Janeiro: Instituto Brasileiro de Administração Municipal, 1979.