estratégias de empresas varejistas direcionadas para a baixa renda

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Douglas Belato Guandalim

Everton Benatti de Almeida

Náthalie Neves Coltri

Planejamento tributário voltado às empresas varejistas de

equipamentos eletroeletrônicos

Elétrica Brito

Pirajuí – SP

Lins - SP

2012

DOUGLAS BELATO GUANDALIM

EVERTON BENATTI DE ALMEIDA

NÁTHALIE NEVES COLTRI

Planejamento tributário voltado às empresas varejistas de

equipamentos eletroeletrônicos

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob orientação do Prof. Dr. André Ricardo Ponce dos Santos e orientação técnica da Profª M.Sc. Heloisa Helena Rovery da Silva.

Lins - SP

2012

Guandalim, Douglas Belato; Almeida, Everton Benatti de; Coltri,

Náthalie Neves

Planejamento tributário voltado às empresas varejistas de

equipamentos eletroeletrônicos: Elétrica Brito - ME / Douglas Belato

Guandalim; Everton Benatti de Almeida; Náthalie Neves Coltri. – –

Lins, 2012.

76p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico

Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em

Ciências Contábeis, 2012.

Orientadores: André Ricardo Ponce dos Santos; Heloisa Helena

Rovery da Silva

1. Planejamento Tributário. 2. Processo Produtivo Básico. 3. Carga tributária. I Título.

CDU 657

4

DOUGLAS BELATO GUANDALIM

EVERTON BENATTI DE ALMEIDA

NÁTHALIE NEVES COLTRI

PLANEJAMENTO TRIBUTÁRIO VOLTADO ÀS EMPRESAS

VAREJISTAS DE EQUIPAMENTOS ELETROELETRÔNICOS

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium, para

obtenção do título de Bacharel em Ciências Contábeis

Aprovada em: _____/_____/_____

Banca Examinadora:

Prof. Orientador: André Ricardo Ponce dos Santos

Titulação: Doutor em Engenharia de Produção pela FGN – UNIMEP (Universidade

Metodista de Piracicaba).

Assinatura: ____________________________

1º Prof(a): _______________________________________________________

Titulação:

___________________________________________________________________

___________________________________________________________

Assinatura: __________________________

2º Prof(a): _______________________________________________________

Titulação:

___________________________________________________________________

___________________________________________________________

Assinatura: __________________________

DEDICATÓRIA

Ao grupo, pois se não fosse pelo nosso esforço e dedicação tudo seria

em vão. Houve momentos de incentivos, brincadeiras e muita confiança para a

realização e conclusão deste trabalho. Amizade e companheirismo sempre

estiveram presentes. Com a graça de Deus nunca teve um desentendimento

entre nós, por isso seremos eternamente gratos uns aos outros e teremos uma

boa recordação. E aos pais e as nossas famílias que sempre contribuíram

diretamente em nossa formação acadêmica.

Essa foi a primeira de muitas conquistas que teremos!!!

“Seja você quem for, seja qual for a posição social que você tenha na

vida, a mais alta ou a mais baixa, tenha sempre como meta muita força, muita

determinação e sempre faça tudo com muito amor e com muita fé em Deus,

que um dia você chega lá. De alguma maneira você chega lá!” (Ayrton Senna)

Douglas, Everton e Náthalie

AGRADECIMENTOS

Entre todos os desafios que tivermos pela frente tenho a agradecer a Deus e a

todos os familiares em que, acima de tudo, apoiaram, incentivaram e ajudaram

a alcançar o objetivo.

Aos amigos restam a saudade e a gratidão por todos os anos que passamos

juntos e pelo excelente convívio durante o TCC.

Douglas Belato Guandalim

A Deus, pois tem dado força nos momento de dificuldade e sem ele jamais

poderia ser o que sou e alcançar todas as conquistas que obtive nesta

graduação.

Aos pais, que sempre me incentivaram a correr atrás dos meus sonhos e me

apoiaram em todas as decisões e aconselharam no momento certo sempre.

Aos Amigos do grupo de monografia: Que foram companheiros e

compreensivos uns com os outros sempre buscando a melhor forma de

alcançar nossos objetivos, pela dedicação e esforço durante toda esta jornada.

Ao orientador Dr. André Ricardo Ponce dos Santos, que esteve presente

com o grupo, orientando e auxiliando em todas as dúvidas e ajudando na

busca pelo melhor caminho para o desenvolvimento desta monografia.

Everton Benatti de Almeida

Primeiramente a Deus por ter me conduzido a chegar até o final, por estar

sempre ao meu lado, me abençoando todos os dias e pela sabedoria e

oportunidade que tem me dado.

Aos meus pais e irmão por estarem presentes em minha vida, principalmente

nos momento difíceis, pela palavra amiga, pela dedicação, carinho, paciência,

compreensão, amor, pela força que me deram e pela oportunidade de estudo.

O que tenho a dizer é que vocês são as pessoas mais especiais da minha vida

e que eu os amo muito!

Aos membros do grupo: pelo esforço, dedicação, paciência e

companheirismo, pois foi através disso tudo que chegamos até aqui. Obrigada

por fazerem parte dessa conquista e realização.

Aos meus amigos e companheiros de sala: pela convivência ao longo

desses quatro anos que passamos juntos. Só tenho a dizer que sentirei

saudades de todos vocês e que foi muito bom todos os momentos que

passamos juntos.

Aos meus outros amigos: Adaiane Calegari, Sandra Rosa, Milena Barros,

Reginaldo Bueno e minha Professora Ana Vera (Nana) que de alguma

forma ou outra contribuíram para que eu seguisse em frente, me ajudando em

alguma dúvida, me apoiando e pela amizade sincera que sempre recebi de

todos vocês.

A todos os professores que tive no Unisalesiano e no Ensino Médio.

Agradeço às professoras Heloisa, Denise, Lídia pela ajuda e paciência que

tiveram ao decorrer deste trabalho.

Ao professor orientador André pela paciência, dedicação, ajuda, incentivos,

disposição e pela motivação oferecida para a realização deste trabalho.

Agradeço também à empresa Elétrica Brito por ter aberto suas portas e nos

ter atendido com dedicação e atenção. Agradeço também à Colaboradora

Dalila e principalmente aos gerentes Leonardo Brito e Laerte Brito Junior,

pois não mediu esforços para transmitir seu conhecimento e por ter nos

ajudado a realizar nosso estágio.

Ao meu padrinho Osvaldo que hoje não está mais comigo, porém tenho a

certeza de que ficaria muito feliz ao me ver formando. Te amo, tio!

Náthalie Neves Coltri

RESUMO

O Brasil possui um cenário tributário regido por várias obrigações fiscais, e para as empresas buscarem uma boa gestão, precisam enfatizar a eficiência no planejamento tributário. As empresas e empresários tem que buscar o objetivo de minimizar o ônus fiscal. O profissional da área contábil, juntamente com as informações empresarias, desenvolve o planejamento tributário projetando a atividade empresarial para a redução dos tributos. Assim, planejamento tributário consiste na escolha do melhor regime tributário e a avaliação dos benefícios fiscais que podem proporcionar. Neste trabalho o objetivo é mensurar as influências dos benefícios fiscais que a lei da informática proporciona no processo do planejamento tributário. A lei do processo produtivo básico é um conjunto mínimo de procedimentos desenvolvidos na indústria, que caracteriza a empresa em usufruir destes benefícios fiscais. Dentre estas vantagens tributárias que a empresa está submetida para a redução da carga tributária é necessário uma gestão tributária ao decorrer do ano-calendário para que estes benefícios não possam acarretar em problemas fiscais futuramente. É importante ressaltar que a escolha de um regime tributário para um ano-calendário deve ser de extrema cautela, pois uma escolha indevida acarretará em prejuízo para todo o decorrer do ano. É eminente que o planejamento tributário é um excelente instrumento a gestão tributária empresarial e proporciona a base para a tomada de decisão, sendo imprescindível para qualquer empresa ou ramo de atividade e, embasado na legislação e normas vigente, resulta na economia tributária. O trabalho apresentado, nos parâmetros da pesquisa exploratória, e com o cruzamento teórico e prático, objetiva a mensuração das influências da lei do processo produtivo básico no planejamento tributário. Palavras-chave: Planejamento tributário. Processo Produtivo básico. Carga tributária.

ABSTRACT

Brazil has a tax scenario governed by various tax obligations, and for companies seeking good management, need to emphasize efficiency in tax planning. Companies and entrepreneurs must seek to minimize the tax burden. The professional accounting area, along with the information enterprise, develops tax planning projecting business activity for the reduction of taxes. Thus, tax planning consists in choosing the best tax system and assessment of the tax benefits they can provide. In this work we aim to measure the influences of the tax benefits that the law provides in the process of computing the tax planning. The law of the basic production process is a minimum set of procedures developed in the industry, featuring the company take advantage of these tax benefits. Among these tax advantages that the company is subject to tax reduction is necessary to manage the tax during the calendar year for which these benefits may not result in future tax problems. Importantly, the choice of a tax regime for a calendar year must be of extreme caution, because a choice entails undue prejudice to the whole course of the year. It is eminent that the tax planning leads to an excellent instrument to tax management business provides a basis for decision making, being indispensable for any business or industry, and, based on current legislation and standards, resulting in tax savings. The work presented in exploratory search parameters, and the theoretical and practical intersection, objective measurement of the influence of the law of the basic production process in tax planning. Keywords: Tax Planning, Basic Productive Process. Tax burden.

LISTA DE FIGURAS

Figura 1 : Organograma ................................................................................... 19

LISTA DE QUADROS

Quadro 1 : Partilha do simples nacional para o comércio.................................33

Quadro 2 : Apuração do ICMS mês janeiro.......................................................44

Quadro 3 : Apuração do ICMS mês fevereiro....................................................44

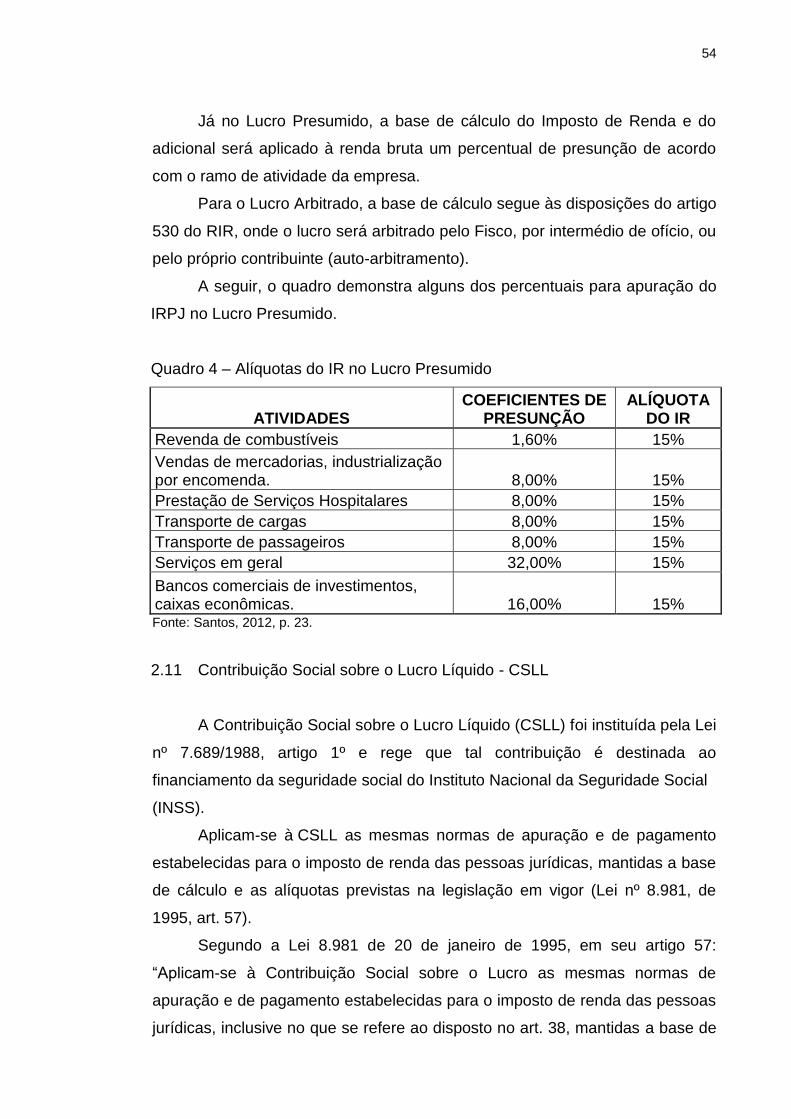

Quadro 4 : Alíquotas do IR no Lucro Presumido...............................................54

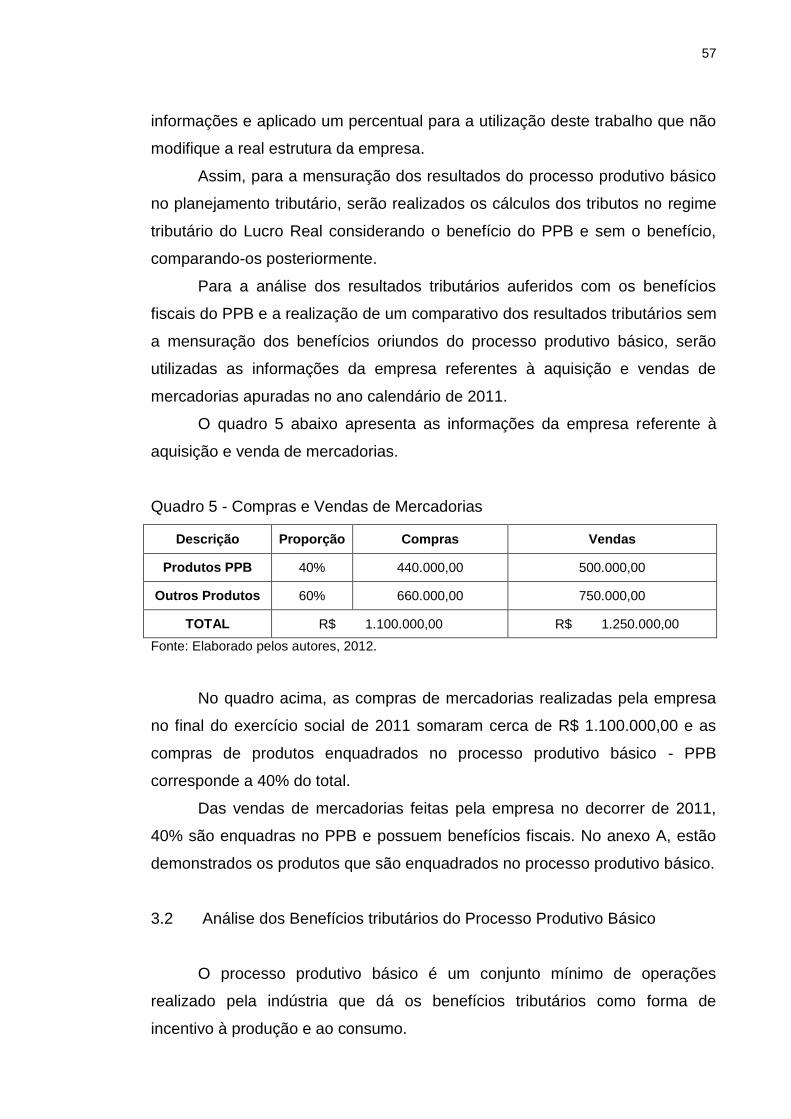

Quadro 5 : Compra e Vendas de Mercadorias .................................................57

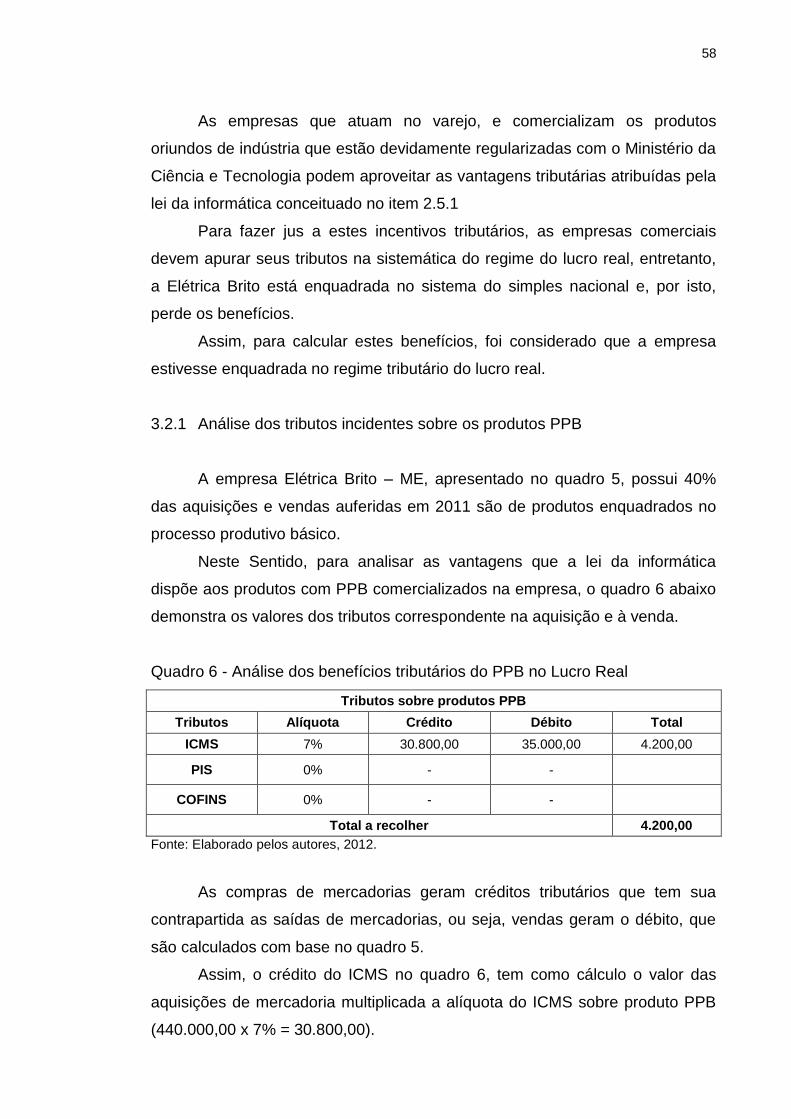

Quadro 6 : Análise dos benefícios tributários do PPB no Lucro Real...............58

Quadro 7 : Análise dos tributos incidentes não enquadrados no PPB..............59

Quadro 8 : Tributos com os benefícios do PPB apurados no Lucro Real.........60

Quadro 9 : Análise tributária sem os benefícios do PPB no Lucro Real............61

Quadro 10 : Comparativo sobre a incidência do PPB no Lucro Real................62

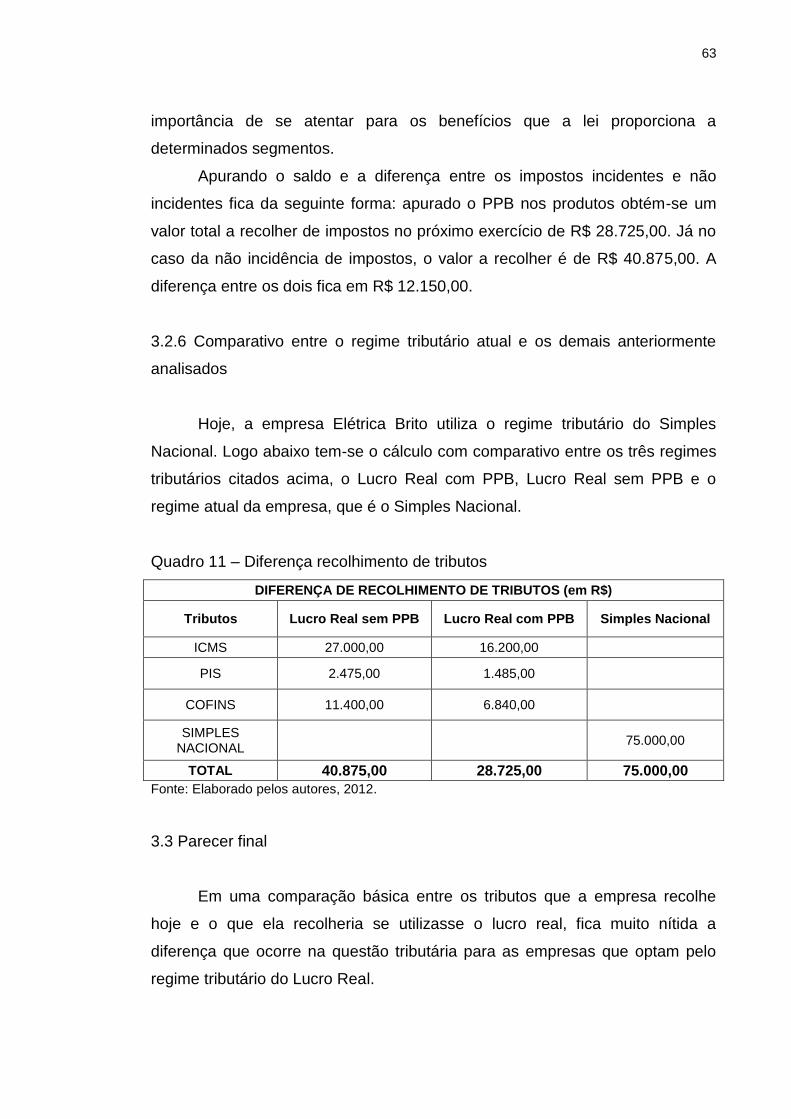

Quadro 11 : Diferença recolhimento de tributos................................................63

LISTA DE SIGLAS

CGSN – Comitê Gestor do Simples Nacional

COFINS – Contribuição para Finalidade da Seguridade Social

CSLL ou CSSL – Contribuição Social sobre Lucro Líquido

DARF – Documento de Arrecadação de Receitas Federais

EPP ou EPPS – Empresa de Pequeno Porte

FEFIS – Recuperação Fiscal

IBPL – Instituto Brasileiro de Planejamento Tributário

ICMS – Imposto sobre Circulação de Mercadorias e Prestação de Serviços

IPI – Imposto sobre Produto Industrializado

IRPJ – Imposto de Renda Pessoa Jurídica

ISS – Imposto sobre Serviço de Qualquer Natureza

LC – Lei Complementar

LALUR – Livro de Apuração do Lucro Real

ME – Microempresa

NT – Não Tributado

PIS – Programa de Integração Social

PPB – Processo Produtivo Básico

RICMS – Regulamento do ICMS

RIPI – Regulamento do IPI

RIR – Regulamento do Imposto de Renda

TIPI – Tabela de Incidência do IPI

SUMÁRIO

INTRODUÇÃO .................................................................................................. 15

CAPÍTULO I - ELÉTRICA BRITO - ME ............................................................ 18

1 A EMPRESA E SEU SETOR DE ATUAÇÃO ........................................ 18

1.1 Origem e evolução ................................................................................. 18

1.2 Objetivo .................................................................................................. 19

1.3 Estrutura organizacional ......................................................................... 19

1.4 Missão .................................................................................................... 21

1.6 Mercado de atuação ............................................................................... 21

1.7 Concorrências ........................................................................................ 21

1.8 Clientes .................................................................................................. 21

1.9 Políticas de vendas ................................................................................ 22

1.10 Propagandas e Promoções .................................................................... 22

1.11 Enquadramento Tributário ...................................................................... 23

CAPÍTULO II - CONTABILIDADE E O PLANEJAMENTO TRIBUTÁRIO ....... 24

2 GESTÃO TRIBUTÁRIA E A CONTABILIDADE ..................................... 24

2.1 Planejamento Tributário Empresarial ..................................................... 25

2.1.2 Pesquisa dos fatores relevantes ao Planejamento Tributário ................ 26

2.2 Regimes Tributários ............................................................................... 27

2.2.1 Simples Nacional .................................................................................... 28

13

2.2.2 Lucro Real .............................................................................................. 34

2.2.3 Lucro Presumido .................................................................................... 35

2.4 Cumulatividade e Não-Cumulatividade .................................................. 38

2.4.1 Exceções a não-cumulatividade ............................................................. 39

2.5 Processo Produtivo Básico .................................................................... 39

2.5.1 Benefícios da Lei da Informática ............................................................. 40

2.6 ICMS – Imposto sobre Circulação de Mercadoria e sobre Prestação de

Serviços de Transporte Interestadual, Intermunicipal e de Comunicação ........ 42

2.6.1 Conceitos ................................................................................................ 42

2.6.2 Sistema de apuração do ICMS ............................................................... 43

2.6.3 Alíquotas do ICMS ................................................................................. 44

2.6.4 Diferencial de alíquotas .......................................................................... 47

2.7 Impostos sobre Produtos Industrializados .............................................. 47

2.8 Programa de Integração Social - PIS ..................................................... 48

2.8.1 Alíquotas ................................................................................................. 48

2.8.2 Entidade sem Fins Lucrativos ................................................................ 49

2.8.3 Prazo de Pagamento .............................................................................. 50

2.9 COFINS .................................................................................................. 50

2.9.1 Não recolhimento da COFINS ................................................................ 50

2.9.2 Alíquotas ................................................................................................. 51

2.10 Imposto de Renda .................................................................................. 52

2.10.1 Conceito ................................................................................................. 52

14

2.10.2 Fato gerador .......................................................................................... 52

2.11 Contribuição Social sobre o Lucro Líquido - CSLL ................................. 54

CAPÍTULO III - METODOLOGIA DA ANÁLISE DOS EFEITOS DO

PROCESSO PRODUTIVO BÁSICO NO PLANEJAMENTO TRIBUTÁRIO .... 56

3 ANÁLISE DA INFLUÊNCIA DO BENEFÍCO FISCAL DO PROCESSO

PRODUTIVO BÁSICO NO PLANEJAMENTO TRIBUTÁRIO. ......................... 56

3.2 Análise dos Benefícios tributários do Processo Produtivo Básico ......... 57

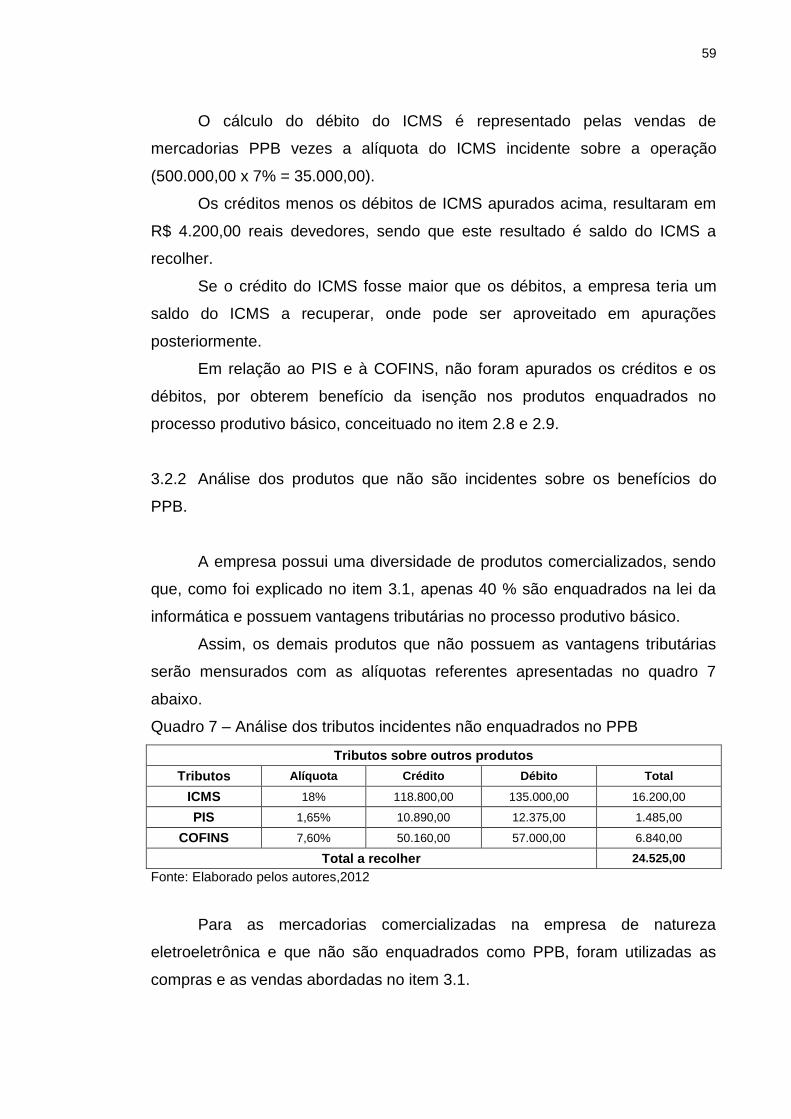

3.2.1 Análise dos tributos incidentes sobre os produtos PPB ......................... 58

3.2.2 Análise dos produtos que não são incidentes sobre os benefícios

doPPB. .............................................................................................................. 59

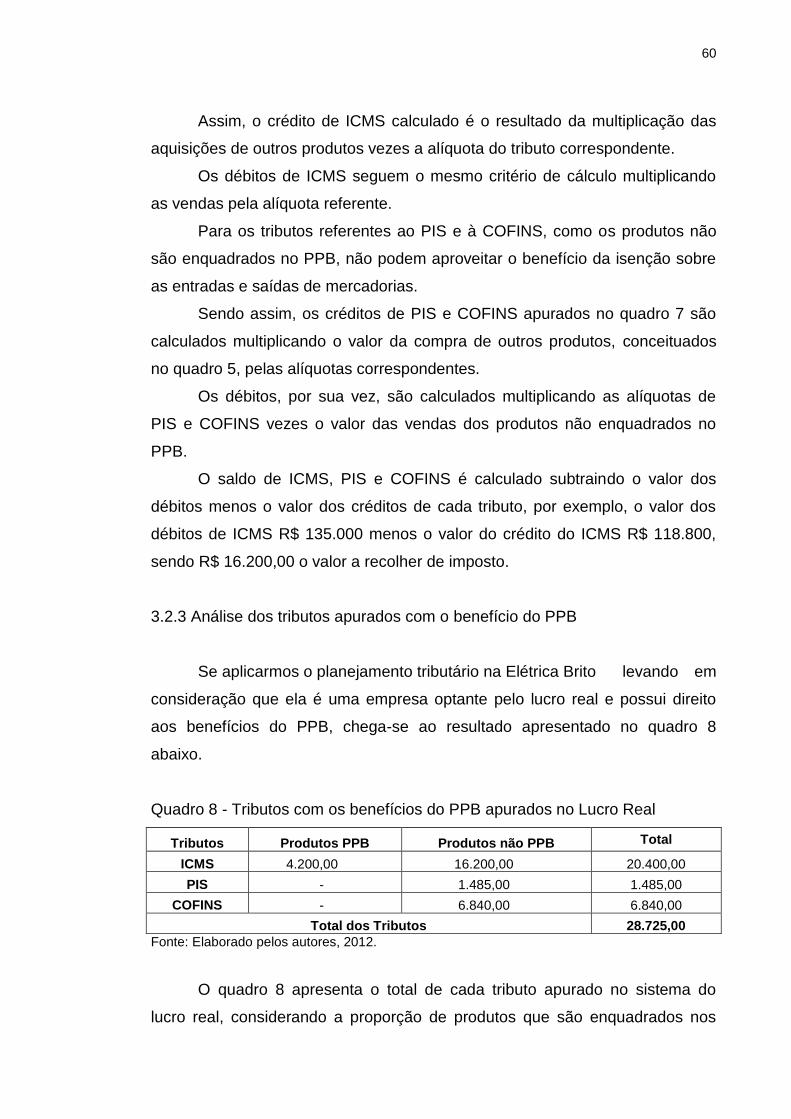

3.2.3 Análise dos tributos apurados com o benefício do PPB. ......................... 60

3.2.4 Análise tributária sem a utilização dos benefícios do PPB. ................... 61

3.2.6 Comparativo entre o regime tributário atual e os demais anteriormente

analisados. ........................................................................................................ 63

3.3 Parecer final ................................................................................................ 63

PROPOSTA DE INTERVENÇÃO ..................................................................... 65

CONCLUSÃO ................................................................................................... 66

REFERÊNCIAS ................................................................................................ 67

APÊNDICES ..................................................................................................... 69

ANEXOS ........................................................................................................... 74

15

INTRODUÇÃO

No cenário econômico atual, cada empresa tem que possuir um

diferencial no que diz respeito à concorrência com as demais empresas e

muitas dessas empresas têm procurado na carga tributária uma maneira para

obter vantagem sobre os seus concorrentes.

Muito embora esta visão não deva ser a primária dos empresários, pois

os mesmos devem buscar formas para aumentar seu faturamento, pois os

tributos são determinados por lei e devem ser recolhidos independentemente

do ramo de atividade da empresa.

Com uma análise tributária correta é possível para muitas empresas

auferirem um aumento de seus lucros muito maior do que o calculado apenas

se pensar nas vendas.

Um aumento na carga tributária de uma empresa pode se tornar um

problema gravíssimo, pois como já dito anteriormente, os tributos devem ser

recolhidos obrigatoriamente sobre os valores de compras e vendas no regime

de Lucro Real e sobre o faturamento no regime do Simples Nacional e Lucro

Presumido e se uma empresa obtiver uma margem baixa e uma carga

tributária alta o seu lucro reduzirá drasticamente.

Em um planejamento tributário diversos fatores são analisados Muitos

tributos em específico passam despercebidos pelos empresários e seus

contadores; um beneficio dos quais muitos desconhecem é o Processo

Produtivo Básico (PPB), que trata de uma lei criada com o objetivo de

beneficiar as indústrias e o comércio de produtos voltados à tecnologia e à

informática.

O desenvolvimento do planejamento tributário voltado para o Processo

Produtivo Básico enfatiza a otimização do resultado da empresa minimizando a

carga tributária decorrente em seus processos.

Assim, considerando o planejamento tributário como uma ferramenta de

gestão empresarial, neste trabalho, foi aplicado um mapeamento da gestão

tributária numa empresa de pequeno porte enfocando a redução dos seus

custos utilizando a lei do Processo Produtivo Básico (lei 8.248 de 30 de

dezembro de 1991) em comércio varejista de produtos eletroeletrônicos.

16

Os objetivos deste trabalho foram analisar o atual planejamento tributário

implantado na empresa Elétrica Brito – ME e o impacto nos seus resultados;

elaborar um comparativo entre os resultados apurados anteriormente e os

obtidos após a implantação do modelo de planejamento tributário com o

Processo Produtivo Básico.

Diante do tema, chegou-se ao seguinte questionamento: a utilização da

lei 8.248/91 em conjunto com a legislação tributária, aplicada nos modelos de

regime tributário, otimiza o resultado uma empresa de pequeno porte de

comércio varejista de produtos eletroeletrônicos?

Diante do que foi descrito, a priori chegou-se ao seguinte pressuposto: o

planejamento tributário enfocando o Processo Produtivo Básico (lei 8.248/91)

traz uma otimização do resultado de empresas varejistas de eletroeletrônicos

de pequeno porte, pois trata da isenção de tributos nas matérias-primas para a

produção de equipamentos voltados à área de informática, o que gera uma

redução na carga tributária da empresa alcançando, assim, um maior resultado

no final de determinado período.

Para desenvolver o tema proposto e fazer a associação entre a teoria e

a prática, foi realizada uma pesquisa de campo na empresa Elétrica Brito – ME

na cidade de Pirajuí, no período de fevereiro a outubro de 2012, adotando os

seguintes métodos:

Estudo de Caso: foi realizado um estudo de caso na empresa Elétrica

Brito, analisando as diretrizes do planejamento tributário voltado para a Lei do

Processo Produtivo Básico.

Observação Sistemática: foram analisados, observados e

acompanhados os procedimentos relativos à Lei do Processo Produtivo Básico

(lei 8.248/91) relacionados com a legislação tributária na empresa.

Foram ainda utilizadas as seguintes técnicas:

Roteiro de Estudo de Caso (Apêndice A);

Roteiro de Observação Sistemática (Apêndice B);

O trabalho está assim estruturado: No Capítulo I comenta-se sobre a

empresa Elétrica Brito - ME onde foi feito o estágio; no capítulo II apresenta-se

uma análise nos processos teóricos e práticos da contabilidade com o foco no

planejamento tributário visando à Lei do Processo Produtivo Básico e, por fim,

17

o capítulo III demonstra a aplicação dos benefícios tributários e a análise da

influência do PPB no Planejamento Tributário da empresa.

Para encerrar apresentam-se a proposta de intervenção e a conclusão.

18

CAPÍTULO I

ELÉTRICA BRITO - ME

1 A EMPRESA E SEU SETOR DE ATUAÇÃO

1.1 Origem e evolução

A Elétrica Brito iniciou suas atividades em 15/08/1986, pelo proprietário

Sr. Laerte Afonso de Brito, denominando “Elétrica Brito”. A sede da atual

empresa ficava na Rua Riachuelo nº 468, em uma área de 40 m², com apenas

dois funcionários e o seu principal ramo de atividade era a eletrificação rural.

Após quatro anos, em 01/06/1991, a empresa mudou-se para um prédio

localizado na Rua Dr. Jorge Meirelhes da Rocha nº 558, dedicando os seus

serviços principalmente no ramo de atividade de eletrificação rural, porém

abrindo um novo segmento de prestação de serviços municipais e estaduais.

Em 01/06/1997, com a necessidade de ampliar os ramos de atividades,

um de seus filhos juntou-se à empresa, com o objetivo de ajudar a administrar

os serviços prestados e aumentar a área de atuação no ramo da atividade,

com instalações internas prediais, sistemas de recepção via satélite, antenas,

alarmes e continuando o segmento instalações elétricas prediais.

Em 08/03/2002, foi comprado o primeiro imóvel próprio da empresa, em

uma área de 360m², foi implantado um balcão de vendas de materiais, pois a

empresa já tinha alguns materiais para prestar serviço, onde surgiu a

oportunidade de também vendê-los, pois se havia mercadoria para aplicar nos

serviços, questionava-se não vendê-la no balcão. Na sequência, a empresa

investiu em um balcão de 6m com apenas um vendedor e um atendente, neste

mesmo imóvel foi instalado o setor de serviços, onde já empregava três

funcionários diretos e em média mais quatro funcionários indiretos onde eram

repassados alguns serviços.

No ano de 2004, com a necessidade de aumentar e administrar a área

de venda do balcão ingressou na empresa seu outro filho, que ficou

responsável pelas vendas de balcão, devido a necessidade em 19/10/2005 a

19

empresa adquiriu mais um imóvel, para a estocagem de mercadorias e de dois

caminhões e duas caminhonetes de entregas e serviços.

Com o aumento da empresa no segmento de vendas no balcão, foi

necessária a aquisição de um terceiro imóvel com o objetivo do deslocamento

da área de serviço e aumentar a área de vendas. Em 22/01/2008 foi adquirido

um novo imóvel e a área de venda de balcão era de 6m e passou para 15m

com quatro vendedores e duas atendentes. Com o aumento dos segmentos de

itens de materiais vendidos, os prédios passaram por algumas modificações

para montagem de mezaninos para a estocagem destes materiais.

Ao longo de sua história, a Elétrica Brito participou das obras marcantes

do município, como a montagem da Iluminação Profissional do Estádio

Municipal de Pirajuí, a instalação elétrica do Ginásio de Esporte, Centro

Empresarial, Centro de Galerias, Hospital Lar Irmã Dulce, Associação do Lar

Dom Bosco, Tiro de Guerra, Autos Postos de Combustível, Praças Públicas e

muitas outras obras marcantes em nosso Município e Municípios vizinhos.

1.2 Objetivo

Sempre atender melhor o seu cliente, para que estes possam atingir os

melhores resultados e seus objetivos, visando a melhorar sempre seu

atendimento. Agregando, assim, satisfação e valores para a empresa.

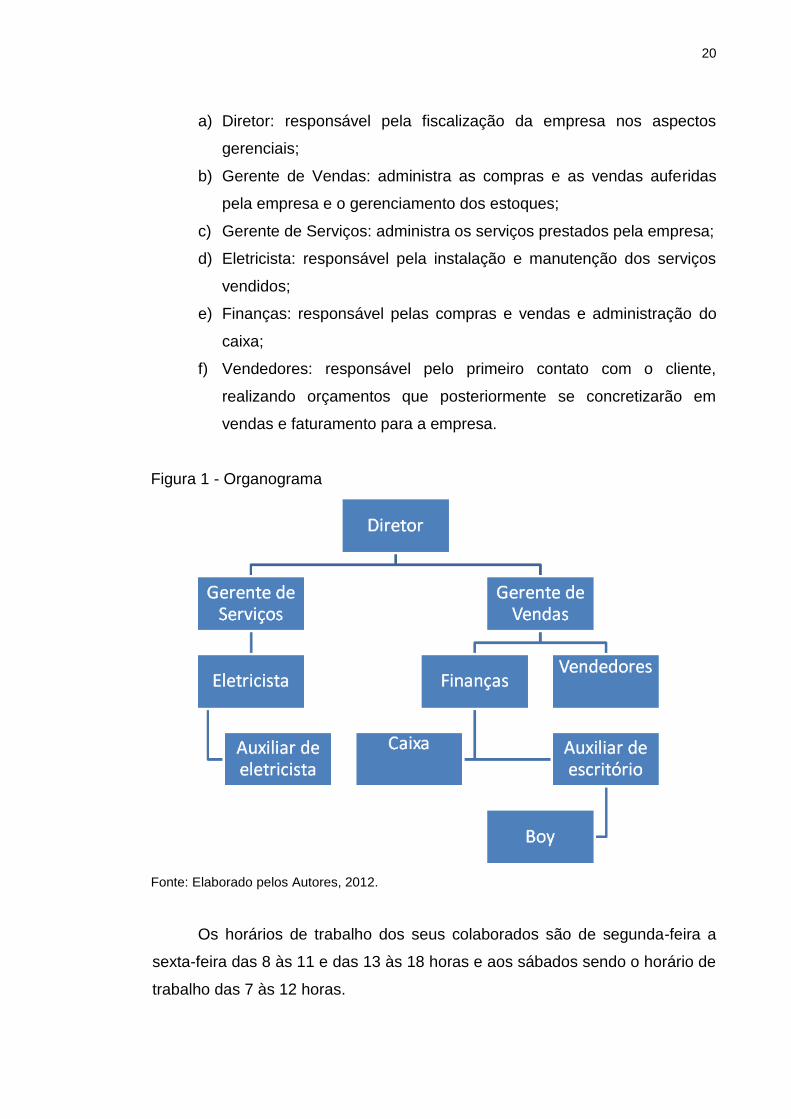

1.3 Estrutura organizacional

Em 31/03/2010, foi adquirido um novo terreno e construído um novo

galpão para armazenamento de mercadorias, hoje totalizando 440m² de área

de venda, 290m² de área de armazenamento, 415m² na área de prestação de

serviços e 100m² em mezaninos para estocagem de materiais mais delicados,

totalizando uma área coberta de 1245m², uma área externa para

armazenamentos de poste de 500m².

Hoje a Elétrica Brito trabalha com seis funcionários na área de venda,

três funcionários diretamente em prestação de serviços, um gerente de

serviços, um gerente de vendas no balcão, uma administrativa financeira e o

proprietário fundador da empresa, que tem suas funções, como:

20

a) Diretor: responsável pela fiscalização da empresa nos aspectos

gerenciais;

b) Gerente de Vendas: administra as compras e as vendas auferidas

pela empresa e o gerenciamento dos estoques;

c) Gerente de Serviços: administra os serviços prestados pela empresa;

d) Eletricista: responsável pela instalação e manutenção dos serviços

vendidos;

e) Finanças: responsável pelas compras e vendas e administração do

caixa;

f) Vendedores: responsável pelo primeiro contato com o cliente,

realizando orçamentos que posteriormente se concretizarão em

vendas e faturamento para a empresa.

Figura 1 - Organograma

Fonte: Elaborado pelos Autores, 2012.

Os horários de trabalho dos seus colaborados são de segunda-feira a

sexta-feira das 8 às 11 e das 13 às 18 horas e aos sábados sendo o horário de

trabalho das 7 às 12 horas.

21

1.4 Missão

“Nossa missão é contribuir para o desenvolvimento dos clientes que

possam atingir seus objetivos e resultados, através do bom atendimento,

transparência, buscando continuamente a melhoria dos nossos processos,

buscar constante integração com a comunidade e, principalmente, atender as

expectativas de nossos clientes.”

1.6 Mercado de atuação

Com o forte crescimento do setor da construção civil e as inovações no

ramo elétrico colocaram a Elétrica Brito como uma das mais atuantes na

microrregião. Um dos pressupostos para a impulsão do mercado foram os

projetos e os incentivos governamentais que a exemplo do programa Minha

Casa Minha Vida, mobilizaram o mercado regional e o aumento da demanda

em diversos segmentos.

1.7 Concorrências

Na cidade de Pirajuí, no segmento de comércio varejista de produtos

eletroeletrônicos, em referência em diversificações de produtos e

competitividade de preços, as empresas concorrentes se aproximam dos

clientes através de políticas de vendas conquistando seu espaço no mercado.

Assim, cada vez mais fica caracterizado que para manter ou aumentar a

participação no mercado, as concorrências vêm investindo em instrumentos e

ações que possam melhor atender as necessidade do mercado.

Nesta situação de atender as necessidade do mercado, a Elétrica Brito

oferece uma política de tratamento de clientes para que possam intensificar o

relacionamento e proporcionar a satisfação dos clientes e, assim, sua

fidelização.

1.8 Clientes

22

Com uma concorrência cada vez mais acirrada, muitas empresas

disputam espaço no mercado. Uma das estratégias para melhorar o

desempenho empresarial é o bom tratamento com os clientes e, essa é a

missão para diferenciar a empresa, dispondo de tratamento exclusivo e eficaz,

respeitando e auxiliando o cliente a conquistar seus objetivos.

Essa política de tratamento utilizada com os clientes proporciona a

Elétrica Brito conquistar o seu espaço juntamente com sua forte marca no

mercado, tendo a fidelização dos clientes, que evoluíram em conjunto com a

empresa no passar dos anos e, com a expansão do mercado, o que contribuiu

para que conquistassem novos clientes a partir do marketing boca a boca

proporcionado pelos clientes fidelizados. Um exemplo foi a alta demanda da

construção civil que proporcionou um crescimento da procura de produtos

elétricos com a política de tratamento de clientes. A história que a empresa

obteve no mercado facilitou para que acompanhasse esta demanda.

1.9 Políticas de vendas

No mercado competitivo atual que a empresa se encontra, é notório que

a preocupação não é só com as vendas que são feitas, mas também com os

recebimentos futuros desta venda.

Para a Elétrica Brito, é essencial que seus clientes possam pagar por

seus produtos da melhor forma possível, sendo aceito para pagamento dos

produtos: diversos tipos de cartões, pagamento em dinheiro, em cheque ou até

em boleto.

Além desta facilidade no que diz respeito ao pagamento dos clientes, a

Elétrica Brito também conta com a maioria dos produtos à pronta entrega e no

caso de o produto não constar no estoque no dia, o prazo máximo fixado com

os clientes para entrega é de 10 dias.

No que diz respeito à garantia dos produtos, a Elétrica Brito apenas é

responsável por repassar ao seu cliente o que os fornecedores determinam; no

produtos podem variar de garantias de 3 meses até de 1 ano.

1.10 Propagandas e Promoções

23

No ramo de comércio varejista as propagandas e promoções são algo

importantíssimo para conquistar novos clientes e também para manter aqueles

clientes que já possuem um vínculo com a empresa.

Na Elétrica Brito, as suas propagandas e promoções ocorrem

normalmente por estações do ano, são elas: Verão e Inverno. Normalmente o

período de promoções na empresa ocorre no início de cada uma das duas

estações do ano.

As propagandas e divulgações da empresa para o mercado ocorrem

normalmente por meio de anúncios na Rádio e em Jornal da cidade.

1.11 Enquadramento Tributário

A empresa Elétrica Brito se encontra atualmente no regime tributário do

Simples Nacional, opção indicada pelo seu escritório. Este enquadramento

será analisado e comparado com outros regimes, ao longo do trabalho, para

verificar se a escolha é a mais adequada.

24

CAPÍTULO II

CONTABILIDADE E O PLANEJAMENTO TRIBUTÁRIO

2 GESTÃO TRIBUTÁRIA E A CONTABILIDADE

A contabilidade, de acordo com Neves e Viceconti (2006), é uma ciência

que desenvolve uma metodologia própria, com a finalidade de:

a) controlar o patrimônio das entidades;

b) apurar o resultado das atividades realizadas pela entidade; e

c) prestar informações às pessoas que tenham interesse na situação

patrimonial e no desempenho de suas atividades.

A prestação de informações é uma das metodologias mais importantes

na contabilidade, pois servem de suporte aos seus usuários para o processo

de tomada de decisão, pela compreensão do estado em que se encontra a

entidade, pela sua evolução, seu desempenho e pelos riscos e oportunidades a

que estão submetidos.

Neste sentido, o Conselho Federal de Contabilidade no item 1.1.1 da

resolução 785, de 28/07/1995, descreve que:

A contabilidade, na condição de ciência social, cujo objetivo é o patrimônio, busca, por meio de apreensão, da quantificação, da classificação, do registro, da eventual sumarização, da demonstração, da análise e relato das mutações sofridas pelo patrimônio da entidade particularizada, a geração de informação quantitativa e qualitativa sobre ela, expressa tanto em termos físicos, quanto monetários. (BRASIL, 1995)

Assim, tomando como base as informações auferidas pela entidade em

um exercício social e apuradas pela contabilidade, a gestão tributária tem como

finalidade o gerenciamento dos impostos.

No Brasil, o ônus da carga tributária brasileira corresponde, segundo

estudos do Instituto Brasileiro de Planejamento Tributário (IBPL), a 36% do

Produto Interno Bruto (PIB) de 2011, ou seja, que 36% da riqueza produzida

pelo país foram oriundas do pagamento de tributo. (BRASIL, 2012)

25

Em um país que os índices de carga tributária são consideravelmente

elevados, as empresas para se tornarem mais competitivas no mercado

precisam manter um planejamento tributário pleiteado com as leis vigentes no

país. A gestão tributária é uma atividade bastante complexa precisando sempre

de atenção nos impactos que a administração dos tributos refletirá no resultado

da empresa.

Neste sentido, no processo de planejamento tributário deverá levar em

consideração as normas contábeis específicas e a legislação vigente e, a partir

dos resultados da análise empresarial, traçar o melhor caminho onde o ônus

tributário será mais atrativo para a empresa.

2.1 Planejamento Tributário Empresarial

Segundo Chaves (2008, p. 8), “O planejamento tributário é a escolha da

melhor ação, antes de um fato gerador, visando de maneira direta ou indireta à

economia dos tributos”.

Assim, o planejamento tributário consiste em uma atividade técnica

desenvolvida no cenário econômico empresarial que em consonância com a

estrutura formal da empresa e com a avaliação das obrigações e encargos

fiscais, demonstra a melhor sistemática para que possa obter melhores

resultados com o pagamento de impostos.

O objetivo primordial do planejamento tributário é a redução dos

impostos pagos pela empresa. Assim, este fato é possível com o estudo

aprofundado da legislação vigente e seus aspectos que possam beneficiar a

redução da carga tributária. Deste modo, Chaves destaca que:

O planejamento tributário exige a soma dos conhecimentos, tais como o Contábil e Jurídico. Contábil porque, além de intimamente com a legislação fiscal, o profissional consegue com mais facilidade identificar no processo operacional da empresa os fatos geradores de tributos. (CHAVES, 2008, p.07)

Considerando que toda a empresa brasileira, direta ou indiretamente,

está submetida ao pagamento de imposto. Então, a melhor ferramenta para a

administração destas obrigações é um bom planejamento tributário.

26

Destaca-se para a elaboração de um planejamento tributário é

necessário identificar os fatos geradores de tributos, as leis vigentes e a suas

capacidades de gerar créditos de tributos.

Os créditos tributários são a capacidade que a não cumulatividade do

regime tributário do lucro real permite para a empresa abater os créditos

incidentes sobre a compra, nos débitos incidentes sobre as vendas.

Desta forma, é avaliado e mensurado no resultado do planejamento qual

sistema tributário que mais satisfaz a empresa no exercício corrente, em menor

pagamento de impostos.

As Obrigações fiscais da empresa com o Governo são principais

aspectos para gestão tributária, sendo estes impostos:

Imposto sobre Circulação de Mercadorias e sobre Prestação de Serviços

e Transporte Interestadual e Intermunicipal e de comunicação (ICMS);

imposto sobre Produtos Industrializados (IPI);

imposto de Renda pessoa Jurídica (IRPJ);

contribuição Social Sobre Lucro Líquido (CSLL);

contribuição para Finalidade da Seguridade Social (COFINS); e

programa de Integração Social (PIS).

2.1.2 Pesquisa dos fatores relevantes ao Planejamento Tributário

Durante a elaboração de um planejamento tributário é necessário

ressaltar o levantamento de dados oriundos das operações comercias,

industriais e prestação de serviços desenvolvidos pela empresa, que sejam

relacionados com as questões fiscais.

O levantamento de dados da empresa será de acordo com a natureza

da empresa, características, tipo e especialidades envolvendo o planejamento

tributário, em virtude das operações da empresa.

O levantamento dos dados apresentados para o processo da elaboração

do planejamento tributário deve conter os seguintes dados:

a) estrutura e atividade operacional da empresa;

b) qualificação fiscal em frente a ICMS, PIS, COFINS, IPI e ISS;

c) particularidades das operações empresariais; e

d) pesquisa e análise dos aspectos fiscais adotados pela empresa.

27

Em face à estrutura e à atividade operacional da empresa, para a

formulação do planejamento tributário serão levantadas as informações iniciais

da empresa, como objetivo empresarial, segmento, campo de atuação, sempre

abrangendo as naturezas administrativas da empresa.

Na qualificação fiscal frente aos impostos deverão ser levantados os

aspectos geradores e associados aos referencias legais que permitam aos

impostos o benefício fiscal.

Na particularidade das operações da empresa serão levantados os

dados que possam ser associados com o beneficio fiscal, como no caso do

trabalho em questão, é o aproveitamento dos benefícios que o processo

produtivo básico proporciona às empresas comerciais de produtos

eletroeletrônicos.

A pesquisa e levantamento dos aspectos fiscais adotados pela empresa

serão levantados, e os resultados anteriores apurados tendo como base os

impostos pagos pela empresa, na sistemática de apuração vigente.

2.2 Regimes Tributários

Um regime tributário como o nome já diz é a forma que a empresa vai

optar por recolhimento de seus tributos e contribuições ao governo Federal.

Hoje, existem quatro tipos de regimes tributários permitidos por lei. São

eles: Regime do Simples Nacional, Regime do Lucro Presumido, Regime do

Lucro Real e Regime do Lucro Arbitrado.

Todos estes regimes serão explicados logo mais adiante, porém é

importante que seja entendido que para cada regime tributário que a empresa

optar ela não poderá simplesmente trocá-lo uma vez por mês como se faz com

um funcionário ou um maquinário. A empresa só poderá fazer esta troca de

regime tributário no ano-calendário seguinte. Isso quer dizer que deverá

permanecer até o fim do ano civil para que possa ser trocado este regime

tributário.

Por este motivo, é necessário entender que os três primeiros regimes

tributários têm caráter facultativo, isso quer dizer, a empresa opta por escolhê-

los ou não para um período inteiro, o que não ocorre no último regime

28

tributário, que é o lucro arbitrado, pois se é arbitrado quer dizer que há um

interesse e há regras a serem seguidas.

Também é importante a confiança das empresas em seus contadores e

seus escritórios de contabilidade, pois a escolha certa de um regime tributário

levara a empresa a um crescimento muito maior do que se escolher o regime

errado para a empresa. No caso de uma escolha errada, poderá acarretar

não só em um prejuízo, mas também há uma queda sem volta de uma

empresa. Nem sempre a opção A é mais viável que a B ou a C, para cada tipo

de empresa deve-se analisar as suas necessidades e quais os seus objetivos e

sua capacidade de produção entre diversos outros fatores que levam à escolha

adequada de um regime tributário.

Por exemplo, a empresa que optar por um regime tributário que permite

menos dores de cabeça na hora de uma contabilização. Também deve levar

em consideração que perde-se menos tempo, mas também perde-se mais

benefícios que o governo disponibiliza, como por exemplo, a não-

cumulatividade que será explicada um pouco mais à frente, onde uma empresa

poderá utilizar créditos de compras e abater no valor do mesmo tributo nas

vendas, mas para tanto é necessário estar enquadrados no lucro real.

Embora pareça algo simples, necessita de muitos cuidados e atenção,

pois com o planejamento tributário ideal e a escolha certa na melhor forma de

recolhimento de impostos é possível alavancar a empresa sem a necessidade

de uma sonegação ou algo que esteja fora da lei, porém nunca focar apenas

em regimes tributários pois os tributos, serão recolhidos de qualquer forma. A

empresa deverá manter sempre o seu foco no aumento das vendas e não se

preocupar com a carga tributária, pois é consequência de vendas bem

sucedidas da empresa.

2.2.1 Simples Nacional

O Simples Nacional é um regime tributário que entrou em vigor em 2007

substituindo o antigo Simples Federal que foi instituído pela Lei 9.317 de 1996.

Trata-se de um regime tributário diferenciado, simplificado, regulamentado pela

Lei Complementar nº 123/2006 aplicável às Microempresas e às Empresas de

Pequeno Porte, a partir do dia 1º de julho de 2007.

29

Em outras palavras, o Simples Nacional é conhecido como Regime

Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte.

No final de 2011, foi publicada uma Lei complementar 139/2011 que

regulamentou os atuais limites de faturamento aplicados às sociedades

empresárias, sociedades simples, as empresas individuais de responsabilidade

limitada e os empresários que auferiram, em cada ano-calendário, receita bruta

igual ou inferior a R$ 360.000,00.

Com o advento da Lei Complementar 139/2011, considera-se Empresa

de Pequeno Porte - EPP, a sociedade empresária, a sociedade simples, a

empresa individual de responsabilidade limitada e o empresário que aufiram,

em cada ano-calendário, receita bruta superior a R$ 360.000,00 e igual ou

inferior a R$ 3.600.000,00.

É importante ressaltar que com a LC 139/2011, as empresas optantes

por este regime tributário poderão exportar seus produtos considerando um

limite extra de R$ 3.600.000,00. Desta forma, as EPPS poderão auferir receita

bruta de até R$ 7.200.000,00, desde que não extrapole, no mercado interno ou

em exportação de mercadorias, o limite de R$ 3.600.000,00.

Para a pessoa jurídica que iniciar suas atividades no próprio ano-

calendário da opção, os limites para a ME e para a EPP serão proporcionais ao

número de meses compreendido entre mês de início da atividade até o final do

respectivo ano-calendário, ou considerado as frações de meses como um mês

inteiro.

Também, com o advento da LC 139/2012, os limites proporcionais de

Microempresas (ME) e de Empresa de Pequeno Porte (EPP) serão,

respectivamente, de R$ 30.000,00 e de R$ 300.000,00 multiplicados pelo

número de meses compreendidos entre o mês de início da atividade e o final

do respectivo ano-calendário, consideradas as frações de meses como um

mês inteiro. No caso de receitas auferidas por exportação, podem-se aplicar os

mesmos procedimentos descritos anteriormente às EPPs, porém,

considerando os limites para mês.

A Lei Complementar nº 123/2006 que instituiu o Simples Nacional

estabelece normas gerais relativas às Microempresas e às Empresas de

Pequeno Porte no âmbito dos Poderes da União, dos Estados, do Distrito

30

Federal e dos Municípios, abrangendo não só o regime tributário diferenciado

(Simples Nacional), como também aspectos relativos às licitações públicas, às

relações de trabalho, ao estímulo ao crédito, à capitalização e à inovação, ao

acesso à justiça, dentre outros.

Assim, o Simples Nacional é um Regime de arrecadação, de caráter

facultativo para o contribuinte, que abrange os seguintes impostos e

contribuições:

a) Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

b) Imposto sobre Produtos Industrializados (IPI);

c) Contribuição Social sobre o Lucro Líquido (CSLL);

d) Contribuição para o Financiamento da Seguridade Social (COFINS);

e) Contribuição para o PIS/PASEP;

f) Contribuição para a Seguridade Social INSS (cota patronal);

g) Imposto sobre Operações Relativas à Circulação de Mercadorias e

Sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação (ICMS);

h) Imposto sobre Serviços de Qualquer Natureza (ISS).

Diante de inúmeras contraposições, foi criado o Comitê Gestor de

Tributação das Microempresas e Empresas de Pequeno Porte (CGSN) e toda

sua regulamentação.

O CGSN está vinculado ao Ministério da Fazenda e trata dos aspectos

tributários do Estatuto Nacional da Microempresa e da Empresa de Pequeno

Porte e é composto por representantes da União, dos Estados, do Distrito

Federal e dos Municípios.

O pagamento unificado de impostos e contribuições devidos pelas

microempresas e pelas empresas de pequeno porte, inscritas no Simples será

feito de forma centralizada, mensalmente, por meio da declaração de

arrecadação de receitas federais - DARF, até o vigésimo dia do mês

subsequente àquele em que houver sido auferida a receita bruta, com o código

de receita 6106.

A microempresa e a empresa de pequeno porte entregarão, anualmente,

em disquete, declaração simplificada que deverá ser transmitido pelo programa

Receitanet, até o último dia útil do mês de maio do ano-calendário

subsequente ao da ocorrência dos fatos geradores.

31

Nos casos de extinção, fusão, cisão ou incorporação, as declarações

deverão ser entregues até o último dia útil do mês subsequente ao do evento.

A declaração simplificada poderá ser retificada independentemente de

autorização prévia da autoridade administrativa e terá a mesma natureza da

declaração originariamente apresentada.

De acordo com a LC 123/2006, de 14.12.2006 não poderão recolher os

impostos e contribuições na forma do Simples Nacional a microempresa ou a

empresa de pequeno porte:

I - que explore atividade de prestação cumulativa e

contínua de serviços de assessoria creditícia, gestão de

crédito, seleção e riscos, administração de contas a pagar

e a receber, gerenciamento de ativos (asset

management), compras de direitos creditórios resultantes

de vendas mercantis a prazo ou de prestação de serviços

(factoring);

II - que tenha sócio domiciliado no exterior;

III - de cujo capital participe entidade da administração

pública, direta ou indireta, federal, estadual ou municipal;

V - que possua débito com o Instituto Nacional do Seguro

Social - INSS, ou com as Fazendas Públicas Federal,

Estadual ou Municipal, cuja exigibilidade não esteja

suspensa;

VI - que preste serviço de transporte intermunicipal e

interestadual de passageiros;

VII - que seja geradora, transmissora, distribuidora ou

comercializadora de energia elétrica;

VIII - que exerça atividade de importação ou fabricação de

automóveis e motocicletas;

IX - que exerça atividade de importação de combustíveis;

X - que exerça atividade de produção ou venda no

atacado de:

a. Cigarros, cigarrilhas, charutos, filtros para cigarros,

armas de fogo, munições e pólvoras, explosivos e

detonantes;

32

b. Bebidas a seguir descritas:

c. Alcoólicas;

d. Refrigerante, inclusive água gaseificada;

e. Preparações compostas, não alcoólicas (extratos

concentrados ou sabores concentrados) para elaboração

de bebida refrigerante, com capacidade de diluição de até

10 (dez) partes da bebida para cada parte do

concentrado;

f. Cervejas sem álcool;

XI - que tenha por finalidade a prestação de serviços

decorrentes do exercício de atividade intelectual, de

natureza técnica, científica, desportiva, artística ou

cultural, que constitua profissão regulamentada ou não,

bem como a que preste serviço de instrutor, de corretor,

de despachante ou de qualquer tipo de intermediação de

negócios;

XII - que realize cessão ou locação de mão de obra;

XIII - que realize atividade de consultoria;

XIV - que se dedique ao loteamento e à incorporação de

imóveis.

XV - que realize atividade de locação de imóveis próprios,

exceto quando se referir à prestação de serviços

tributados pelo ISS;

XVI - com ausência de inscrição ou com irregularidade em

cadastro fiscal federal, municipal ou estadual, quando

exigível. (BRASIL, 2006)

A opção pelo Simples Nacional é irretratável para todo o ano-calendário,

podendo a optante solicitar sua exclusão, por opção, com efeitos para o ano-

calendário subsequente.

É possível o cancelamento da solicitação da opção enquanto o pedido

estiver em análise, ou seja, antes do seu deferimento e, desde que realizado

no Portal do Simples Nacional, dentro do prazo para a opção. Esta hipótese de

cancelamento não se aplica às empresas em início de atividade.

33

A exclusão do Simples Nacional será feita por meio de ofício ou

mediante comunicação da própria ME ou EPP. Neste caso, será feita mediante

comunicação da ME ou da EPP quando a mesma, espontaneamente, desejar

deixar de ser optante pelo Simples Nacional (exclusão por comunicação

opcional).

Também é possível realizar a exclusão por parte da ME ou a EPP,

mediante comunicação obrigatória, quando tiver ultrapassado o limite de

receita bruta anual ou o limite proporcional no ano de início de atividade ou,

ainda, tiver incorrido em alguma outra situação de vedação (exclusão por

comunicação obrigatória).

É importante destacar que será efetuada de ofício quando verificada a falta de

comunicação obrigatória ou quando verificada a ocorrência de alguma ação ou

omissão que constitua motivo específico para exclusão de ofício.

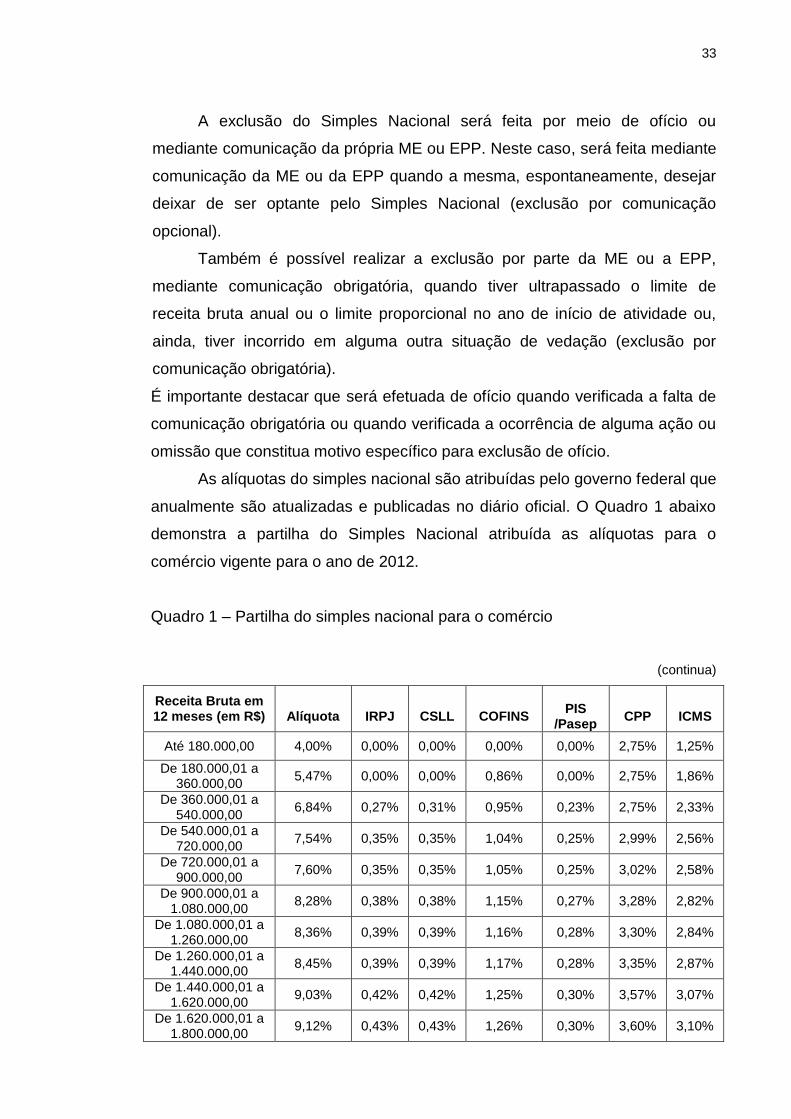

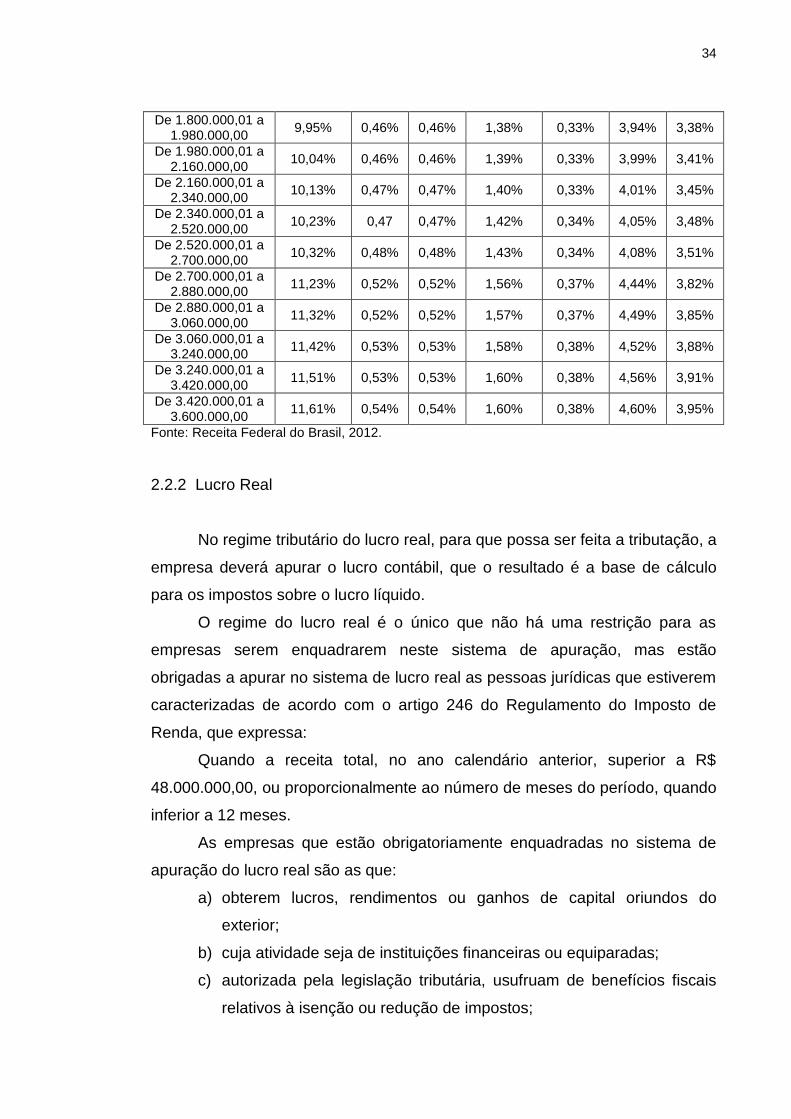

As alíquotas do simples nacional são atribuídas pelo governo federal que

anualmente são atualizadas e publicadas no diário oficial. O Quadro 1 abaixo

demonstra a partilha do Simples Nacional atribuída as alíquotas para o

comércio vigente para o ano de 2012.

Quadro 1 – Partilha do simples nacional para o comércio

(continua)

Receita Bruta em 12 meses (em R$)

Alíquota

IRPJ

CSLL

COFINS

PIS

/Pasep

CPP

ICMS

Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00

5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00

6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00

7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00

7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00

8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00

8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00

8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00

9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00

9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

34

De 1.800.000,01 a 1.980.000,00

9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00

10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00

10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00

10,23% 0,47 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00

10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00

11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00

11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00

11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00

11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00

11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

Fonte: Receita Federal do Brasil, 2012.

2.2.2 Lucro Real

No regime tributário do lucro real, para que possa ser feita a tributação, a

empresa deverá apurar o lucro contábil, que o resultado é a base de cálculo

para os impostos sobre o lucro líquido.

O regime do lucro real é o único que não há uma restrição para as

empresas serem enquadrarem neste sistema de apuração, mas estão

obrigadas a apurar no sistema de lucro real as pessoas jurídicas que estiverem

caracterizadas de acordo com o artigo 246 do Regulamento do Imposto de

Renda, que expressa:

Quando a receita total, no ano calendário anterior, superior a R$

48.000.000,00, ou proporcionalmente ao número de meses do período, quando

inferior a 12 meses.

As empresas que estão obrigatoriamente enquadradas no sistema de

apuração do lucro real são as que:

a) obterem lucros, rendimentos ou ganhos de capital oriundos do

exterior;

b) cuja atividade seja de instituições financeiras ou equiparadas;

c) autorizada pela legislação tributária, usufruam de benefícios fiscais

relativos à isenção ou redução de impostos;

35

d) no decorrer do ano calendário, tenham efetuado pagamento mensal

pelo regime de estimativa, com base na receita bruta ou nos

balancetes de suspensão/redução do imposto de renda, para fins de

apuração do Lucro Real em Balanço Anual e cuja atividade seja

factoring.

As pessoas jurídicas tributáveis que são enquadradas no regime do

Lucro Real deverá apurar o resultado anual ou trimestralmente com base nas

legislações comerciais e fiscais, que demonstre em forma de balanços ou

balancetes o valor do imposto devido a cada mês.

A opção de apuração do Lucro Real Anual é facultativa ao contribuinte e

o imposto será calculado por estimativa e antecipado mensalmente, para que,

no final do exercício, apurar o Lucro Real com base no Balanço anual. Desta

forma, o imposto do ano todo será compensado com o estimado e recolhido

mensalmente.

Vale ressaltar que para as empresas enquadradas neste regime as

escriturações contábeis deverão ser feitas de acordo com o Livro de Apuração

do Lucro Real (LALUR), sendo que serão informadas as adições e exclusões

ao lucro ou prejuízos contábeis levando em consideração as despesas não

dedutíveis e as receitas não tributáveis registradas e suas demonstrações

somente no final do período.

Quando a pessoa jurídica escolhe a opção de apuração do Lucro Real

trimestralmente devera efetuar a apuração do balanço trimestral, juntamente

com o imposto de renda e contribuição social devido, que serão pagos em

parcela única ou em três parcelas nos mês subsequente ao trimestre.

2.2.3 Lucro Presumido

O lucro presumido é um regime de tributação no qual a receita federal

autoriza o seu uso para determinadas empresas desde que seja comprovado a

veracidade dos requisitos mínimos para se enquadrar no mesmo.

O lucro presumido não é tão procurado, pois não é tão enxuto como o

simples nacional para apuração de impostos, também não gera créditos que

abatem no lucro da empresa conforme o lucro real, porém é um regime

36

tributário que merece uma atenção maior por parte dos contadores de

determinadas empresas.

Uma empresa poderá optar por se enquadrar no Lucro presumido desde

que a sua receita bruta total no ano calendário anterior não tenha sido superior

a R$ 48.000.000 (quarenta e oito milhões de reais), ou se suas atividades

foram iniciadas no meio do ano-calendário anterior, deverá ser sua receita

inferior a R$ 4.000.000 (quatro milhões de reais) por mês durante os meses em

que sua atividade estava sendo colocada em prática.

Igualmente, as empresas que, por lei já são obrigadas a estar dentro do

regime de Lucro Real, não poderão optar pela troca para o regime do lucro

presumido.

Existem algumas exceções que não podem participar do lucro

presumido.

Não poderão optar pelo regime de tributação com base no lucro

presumido as pessoas jurídicas que exercerem atividades de compra e venda,

loteamento, incorporação e construção de imóveis, enquanto não concluídas as

operações imobiliárias para as quais haja registro de custo orçado.

As pessoas jurídicas de que tratam o inciso I e III a V do art. 14 da Lei

n° 9.718, de 1998, que optarem pelo Programa de Recuperação Fiscal

(REFIS), poderão durante o período em que submetidas ao REFIS, adotar o

regime de tributação com base no lucro presumido a partir de 2000.

As demais empresas poderão participar do regime de tributação do lucro

presumido, mas é importante entender que antes de entrar em um regime de

tributação é necessário saber quais são as características dele, quais os

encargos, como é contabilizado e como são calculados nos impostos devidos

pela empresa.

No caso do lucro presumido como o próprio nome diz aplica-se um

percentual de presunção:

Se uma empresa está enquadrada no lucro presumido, o fisco entende

que ela fatura no máximo R$ 48.000.000 (quarenta e oito milhões) anualmente,

e para cada tipo de serviço ou venda de produto é aplicado um percentual

diferente de presunção, que é o percentual que o fisco entende ser justo, pois a

empresa terá um faturamento e um lucro mais ou menos dentro do percentual

cabível.

37

É importante lembrar que a decisão de optar pelo lucro presumido cabe

ao contador e aos sócios e deverá ser também avaliado que o imposto de

renda da Pessoa Jurídica (IRPJ) e o contribuição social sobre o lucro liquido

(CSLL) também serão aplicados um percentual de presunção sobre o

faturamento, ou seja, se a pessoa programar que terá determinado lucro e esse

lucro não ocorrer, a situação pode não ficar muito boa e a empresa terá sérias

dificuldades.

Porém, vale ressaltar que o lucro presumido pode ser também um

regime viável e muito interessante para as empresas de médio porte,

principalmente para as que possuem um baixo montante de despesas, pois se

a empresa obtiver R$ 2.000.000 (dois milhões) ou se ela obtiver R$ 100.000

(cem mil) de lucro, o percentual aplicável sobre o faturamento será o mesmo.

Portanto quanto maior for a margem líquida a empresa, mais viável torna-se o

regime tributário do lucro presumido, pois lucro será maior e como o percentual

de presunção para cálculo de impostos e o percentual de presunção para IRPJ

e CSLL são calculados pelo valor do faturamento e não pelo valor do lucro,

esta opção de lucro presumido se tornaria muito interessante para

determinadas empresas.

Mas, para que seja aplicado esse percentual de presunção deverá

ocorrer à soma das receitas brutas totais da empresa. Não se incluem nestas

receitas:

a) recuperações de créditos que não representem ingressos de novas

receitas, cujas perdas não tenham sido deduzidas na apuração do

lucro real em períodos anteriores;

b) a reversão de saldo de provisões anteriormente constituídas, desde

que o valor provisionado não tenha sido deduzido na apuração do

lucro real dos períodos anteriores, ou que se refiram ao período no

qual a pessoa jurídica tenha se submetido ao regime de tributação

com base no lucro presumido ou arbitrado (Lei nº 9.430, de 1996, art.

53);

c) os lucros e dividendos recebidos decorrentes de participações

societárias, caso refiram-se a períodos em que os mesmos sejam

isentos de imposto de renda.

38

O regime de lucro presumido é um regime que tem uma abrangência

maior quanto ao valor máximo que se pode obter de faturamento de uma

empresa em relação outra empresa enquadrada no simples nacional onde há

um limite considerado baixo para as empresas de médio porte.

Também vale ressaltar que o lucro presumido vem para simplificar o

lucro real de certa forma, porém há uma limitação de um faturamento de R$

48.000.000 (quarenta e oito milhões de reais) por ano-calendário, ao contrário

do lucro real onde não há limite para faturamento da empresa. Como já se

sabe se uma empresa opta por um regime tributário que é mais barato,

logicamente, que os seus encargos perante o governo são maiores, os tributos

são mais elevados, porém as exigências em relação à empresa são menores.

Já por exemplo no lucro real, a empresa é obrigada a demonstrar os

seus balanços e tem que estar de acordo com as normas e procedimentos

contábeis, porém também receberá uma vantagem, que é a compensação de

tributos na relação compra x vendas, que será abordado mais à frente no tema:

cumulatividade e não – cumulatividade.

2.4 Cumulatividade e Não-cumulatividade

O conceito de Cumulatividade e Não-cumulatividade parece algo bem

simples, contudo, deve-se ter um grande cuidado ao tratar sobre esse assunto,

pois quando se fala que algum tributo é considerado cumulativo não há a

compensação dos tributos da entrada com os das vendas e já no Não

cumulativo podem-se aproveitar esses créditos da entrada (compra) para

abater no valor da saída (venda).

É importante lembrar que a não cumulatividade só poderá ser aplicada

no regime tributário do lucro real, por isto é, talvez, o mais utilizado pelas

empresas de médio e grande porte, pois não há empecilho para que não possa

usar o lucro real em sua empresa.

Então, quando mensurado o sistema Cumulativo de arrecadação de

tributos, funciona da seguinte maneira:

Uma indústria que se enquadra no regime de lucro presumido precisa

comprar suas matérias-primas, quando esta entra na empresa, sobre ela já

incide determinado tributo (PIS, COFINS, ICMS e IPI) e a empresa responsável

39

por recolher este tributo e a indústria que está vendendo. Logo a matéria-prima

é transformada em produto para ser repassado ao comércio e o os tributos que

a empresa pagou na entrada são repassados ao comércio que, por sua vez,

repassará ao consumidor final. Os tributos são calculados sempre sobre o total

do faturamento, ou seja, venda que a empresa faz e como o produto já possui

a margem de lucro que a empresa deseja, o valor dos tributos na venda é

muito maior do que na compra, porém nada poderá ser aproveitado dos

créditos que entraram na compra, pois se trata-se de um regime de lucro

presumido que não dá direito a aproveitar os créditos das entradas.

A empresa que está enquadrada no lucro real, essa empresa possuirá

uma carga tributária muito menos elevada do que a empresa citada acima, pois

a cada nova compra que a empresa fizer, o produto gerará um crédito de

tributos que serão abatidos nas vendas, lembrando sempre que esses produtos

não podem estar inclusos dentro daqueles que possuem alíquota zero, como

por exemplo, produtos da Zona franca de Manaus, onde a comercialização de

alguns produtos é isenta.

2.4.1 Exceções a Não-cumulatividade

No contexto do artigo 10 da lei 10.833/03, define que mesmo se uma

empresa for optante pelo lucro real e se enquadrar em uma das situações

referidas neste artigo, ela não poderá utilizar créditos e utilizaria a forma de

regime cumulativo, no caso do PIS (0,65%) e no caso da COFINS (3%)

2.5 Processo Produtivo Básico

O processo produtivo básico foi criado pela lei nº 8.387, de 30 de

dezembro de 1991, que o caracteriza como um conjunto mínimo de operações,

no ambiente fabril, que efetiva a industrialização de um produto.

Assim, o PPB é utilizado pelo governo federal para a concessão de

incentivos fiscais com a legislação da zona franca de Manaus e com incentivos

a indústria de bens de informática, telecomunicações e automação mais

conhecida como lei da informática.

40

Com o processo produtivo básico, o Governo Federal tem objetivo de

estimular a realização de pesquisa e desenvolvimento no setor industrial de

tecnologia da informação e comunicação e promover o crescimento da cadeia

produtiva industrial, assim, o estímulo necessário para que a indústria invista

parte de sua receita em inovação.

A tecnologia no mundo vem crescendo e com a forte demanda do

mercado, o Governo Federal do Brasil dispôs na redação da lei nº 8.248, de 23

de outubro de 1991 a lei da informática para incentivo, capacitação e

competitividade no setor da informática, telecomunicação e automação.

2.5.1 Benefícios da Lei da Informática

Com o advento da lei do processo produtivo básico, o governo instituiu

benefícios aos produtos produzidos no país e cordialmente regularizados pelo

Ministério da Ciência e tecnologia.

§ 1oC. Os benefícios incidirão somente sobre os bens de

informática e automação produzidos de acordo com

processo produtivo básico definido pelo Poder Executivo,

condicionados à apresentação de proposta de projeto ao

Ministério da Ciência e Tecnologia.

Neste contexto, para fazer gozo do benefício fiscal que trata a lei do

processo produtivo básico, a indústria obrigatoriamente deverá cumprir os

requisitos fixados em lei e fiscalizados pelo Ministério da Ciência e Tecnologia.

Sendo assim, a lei da informática descreve que:

Art. 11. Para fazer jus aos benefícios previstos no art.

4o desta Lei, as empresas de desenvolvimento ou

produção de bens e serviços de informática e automação

deverão investir, anualmente, em atividades de pesquisa

e desenvolvimento em tecnologia da informação a serem

realizadas no País, no mínimo, 5% (cinco por cento) do

seu faturamento bruto no mercado interno, decorrente da

comercialização de bens e serviços de informática,

incentivados na forma desta Lei, deduzidos os tributos

correspondentes a tais comercializações, bem como o

41

valor das aquisições de produtos incentivados na forma

desta Lei ou do art. 2oda Lei no 8.387, de 30 de dezembro

de 1991, ou do art. 4o da Lei no 11.484, de 31 de maio de

2007, conforme projeto elaborado pelas próprias

empresas, a partir da apresentação da proposta de

projeto de que trata o § 1o-C do art. 4o desta Lei.

Todavia, outro requisito importante para o enquadramento da indústria

no processo produtivo básico é a observação no que refere o artigo 16A que

destaca os produtos como bens e serviços de informática e automação:

a) componentes eletrônicos a semicondutor, optoeletrônicas, bem como

os respectivos insumos de natureza eletrônicos;

b) máquinas, equipamentos e dispositivos baseados em técnicas

digitais, com funções de coleta, tratamento, estruturação,

armazenamento, comutação, transmissão, recuperação ou

apresentação da informação, seus respectivos insumos eletrônicos,

partes, peças e suporte físico para operação;

c) programas para computadores, máquinas, equipamentos e

dispositivos de tratamento da informação e respectiva documentação

técnica associada (software), Serviços técnicos associados aos bens

e serviços descritos nos itens a, b e c.

Também tem direito ao benefício, de acordo com o inciso 2, do artigo

16ª, da lei 8.248 de 23 de outubro de 1991, os terminais portáteis de telefone

celular e unidades de saída de vídeo (monitores), próprios para operações de

máquinas, equipamentos. (BRASIL, 1991)

Nos aspecto legal do processo produtivo básico, alguns produtos não

obtêm o benefício da lei, tais produtos são:

a) Toca-discos, eletrofones, toca-fitas (leitores de cassetes) e outros

aparelhos de reprodução de som, sem dispositivo de gravação de

som;

b) Gravadores de suportes magnéticos e outros aparelhos de gravação

de som, mesmo com dispositivo de reprodução de som incorporado;

c) Aparelhos videofônicos de gravação ou de reprodução, mesmo

incorporando um receptor de sinais videofônicos;

42

d) Suportes preparados para gravação de som ou para gravações

semelhantes, não gravados;

e) Discos, fitas e outros suportes para gravação de som ou para

gravações semelhantes, gravados, incluídos os moldes e matrizes

galvânicos para fabricação de discos;

f) Câmeras de vídeo de imagens fixas e outras câmeras de vídeo

(camcorders);

g) Aparelhos receptores para radiotelefonia, radiotelegrafia, ou

radiodifusão, mesmo combinados, num mesmo gabinete ou

invólucro, com aparelho de gravação ou de reprodução de som, ou

com relógio, da posição 8527, exceto receptores pessoais de

radiomensagem;

h) Aparelhos receptores de televisão, mesmo incorporando um aparelho

receptor de radiodifusão ou um aparelho de gravação ou de

reprodução de som ou de imagens; monitores e projetores, de vídeo;

i) Tubos de raios catódicos para receptores de televisão;

j) Aparelhos fotográficos; aparelhos e dispositivos, incluídos as

lâmpadas e tubos, de luz-relâmpago (flash), para fotografia;

k) Câmeras e projetores cinematográficos, mesmo com aparelhos de

gravação ou de reprodução de som incorporados;

l) Aparelhos de projeção fixa; aparelhos fotográficos, de ampliação ou

de redução;

m) Aparelhos de fotocópia, por sistema óptico ou por contato, e

aparelhos de termocópia;

n) Aparelhos de relojoaria e suas partes.

2.6 Imposto sobre Circulação de Mercadoria e sobre Prestação de Serviços

de Transporte Interestadual, Intermunicipal e de Comunicação - ICMS

2.6.1 Conceitos

O ICMS é o imposto relativo à circulação de mercadorias e sobre a

prestação de serviços de transporte interestadual, intermunicipal e de

comunicação.

43

O ICMS tem como objetivo a tributação sobre a circulação de

mercadorias, sendo qualquer bem móvel, novo ou usado, caracterizado pela

circulação de mercadorias.

Sendo o ICMS originário da Constituição Federal do Brasil, obtendo um

perfil constitucional, este atribuiu que:

a) Não-cumulatividade (art. 155, § 2º, inciso I, da CF), permitindo a

compensação do que for devido a cada operação relativo à

circulação de mercadorias ou prestação de serviços com o montante

cobrado anteriormente pelo Estado ou pelo Distrito Federal (art. 155,

§ 2º, inciso I, da CF);

b) Isenção ou não incidência, exceto quando determinar o contrário a

legislação (art. 155, § 2º, inciso II, da CF); e.

c) Seletividade, em virtude da essencialidade das mercadorias e dos

serviços (art. 155, § 2º, inciso III, da CF).

A não-cumulatividade do ICMS é realizada em relação ao produto ou

prestação de serviço e apurado através de uma conta corrente mensal onde é

creditado o valor do ICMS referente à aquisição da mercadoria e

posteriormente é debitado o valor do ICMS referente a venda da mercadoria.

2.6.2 Sistema de apuração do ICMS

Durante o final de cada mês ou período, a apuração do ICMS consiste

na soma dos valores creditados referidos a aquisição de mercadorias, com os

valores debitados referentes à venda. Em caso do resultado da compensação

seja devedor (débitos das vendas maiores que os créditos da aquisição, a

empresa recolhe a diferença para o governo Estadual.

No entanto, quando o resultado apurando for credor (créditos da

aquisição maiores que os débitos das vendas) a empresa terá um saldo do

ICMS a recuperar, que será transferido para o próximo período de apuração.

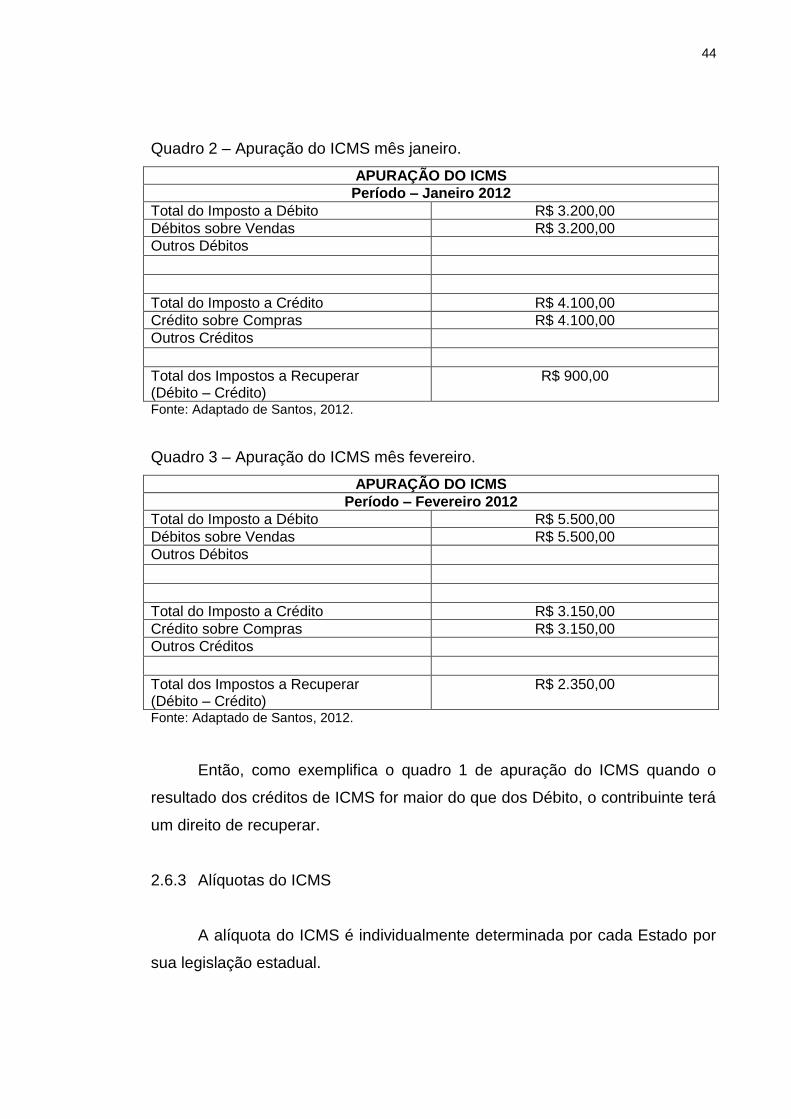

No quadro 1 e 2, é demonstrado de forma sintética e exemplificada o

sistema de apuração do ICMS.

44

Quadro 2 – Apuração do ICMS mês janeiro.

APURAÇÃO DO ICMS Período – Janeiro 2012

Total do Imposto a Débito R$ 3.200,00 Débitos sobre Vendas R$ 3.200,00 Outros Débitos

Total do Imposto a Crédito R$ 4.100,00 Crédito sobre Compras R$ 4.100,00 Outros Créditos

Total dos Impostos a Recuperar (Débito – Crédito)

R$ 900,00

Fonte: Adaptado de Santos, 2012.

Quadro 3 – Apuração do ICMS mês fevereiro.

APURAÇÃO DO ICMS Período – Fevereiro 2012

Total do Imposto a Débito R$ 5.500,00 Débitos sobre Vendas R$ 5.500,00 Outros Débitos

Total do Imposto a Crédito R$ 3.150,00 Crédito sobre Compras R$ 3.150,00 Outros Créditos

Total dos Impostos a Recuperar (Débito – Crédito)

R$ 2.350,00

Fonte: Adaptado de Santos, 2012.

Então, como exemplifica o quadro 1 de apuração do ICMS quando o

resultado dos créditos de ICMS for maior do que dos Débito, o contribuinte terá

um direito de recuperar.

2.6.3 Alíquotas do ICMS

A alíquota do ICMS é individualmente determinada por cada Estado por

sua legislação estadual.

45

Como o foco da pesquisa está em uma empresa que reside no estado

de São Paulo, será utilizado o regulamento paulista para a conceitualização do

ICMS.

As alíquotas do ICMS são classificadas obedecendo aos critérios

impostos por cada estado em relação a mercadorias, prestação de serviços e

os segmentos que estão relacionados.

O regulamento do ICMS do estado de São Paulo caracteriza cinco

alíquotas, sendo elas: 7%, 12%, 18%, 25% e os produtos Isentos.

Aplica-se a alíquota interna de 7% nas operações indicadas de acordo

com o artigo 53A do regulamento do ICMS, que possui os seguintes produtos:

a) Arroz, farinha de mandioca, feijão, charque, pão francês ou de sal e

sal de cozinha;

b) Linguiça, mortadela, salsicha, sardinha enlatada e vinagre;

c) Produtos da indústria de processamento eletrônico de dados,

fabricados por estabelecimento industrial que atenda aos critérios da

lei do processo produtivo básico;

d) Produtos da indústria de processamento eletrônico de dados,

fabricados por estabelecimento industria, cujo produto esteja

beneficiado com isenção do Imposto sobre Produtos Industrializados;

e) Preservativos;

f) Ovo integral pasteurizado, ovo integral pasteurizado desidratado,

clara pasteurizada desidratada ou resfriada e gema pasteurizada

desidratada ou resfriada;

g) Embalagens para ovo innatura, do tipo bandeja ou estojo.

No RICMS do estado de São Paulo instituí-se que os produtos que

beneficiados com o incentivo fiscal do processo produtivo básico serão sujeitos

à alíquota de ICMS de 7%.

Entretanto, para fazer jus ao benefício, nas notas fiscais o contribuinte

deverá conter os quesitos, sendo eles:

a) Tratando-se da indústria fabricante do produto, o número da portaria

conjunta dos Ministérios da Ciência e Tecnologia e da Fazenda que

concedeu isenção do Imposto sobre Produtos Industrializados - IPI;

b) Tratando-se dos demais comerciantes, além da indicação referida no

item anterior, a identificação do fabricante e o número da Nota Fiscal

46

relativa à aquisição original da indústria, ainda que a operação seja

realizada entre comerciantes.

Caso o contribuinte, em decisão federal, não atenda aos requisitos do

processo produtivo básico, deverá ser recolhida a diferença do imposto

mediante guia de recolhimento específica, sujeito à multa e acréscimos legais.