praticamente todos os setores da economia. Como · Pesquisa Mensal da Indústria (PIM). ... iv....

22

Março 2005 | Relatório de Inflação | 11 1 Nível de atividade O nível da atividade econômica manteve-se em expansão ao fim de 2004, consolidando o maior crescimento da economia brasileira desde 1994. A expansão nos últimos meses do ano foi impulsionada, principalmente, pelo dinamismo do consumo interno, que refletiu a continuidade da ampliação do crédito e a recuperação da massa salarial associada ao ciclo de expansão em curso. A manutenção do crescimento das exportações também favoreceu a sustentação do crescimento verificado no fim do ano. Os primeiros resultados relativos ao nível de atividade no início de 2005 apontam arrefecimento do ritmo de expansão, dando seguimento ao processo delineado ao longo do segundo semestre do ano passado. Tal comportamento, como mencionado no "Relatório de Inflação" de dezembro de 2004, é esperado, na medida em que foram atingidos níveis de produção historicamente elevados, e contribui para a sustentabilidade do atual ciclo de crescimento. Sob esse aspecto, ressalte-se que, apesar da continuidade da expansão econômica nos últimos meses, o nível de utilização da capacidade instalada mostrou ligeiro recuo, sugerindo maturação de investimentos que vinham sendo realizados de modo mais intenso desde o segundo semestre de 2003. Os gastos com investimentos registraram em 2004 o maior crescimento desde o início da década de 1990, período a partir do qual se dispõe de dados revisados das Contas Nacionais. Assim, a despeito da retração na margem observada no último trimestre do ano, os investimentos mantêm-se em patamar historicamente elevado, com perspectivas favoráveis para 2005, conforme apontam indicadores antecedentes. O mercado de trabalho, cujos indicadores apresentaram resultados expressivamente favoráveis, segue refletindo o dinamismo econômico. Nesse sentido, registraram-se redução do desemprego e aumento no ritmo de contratações, sobretudo empregos formais, por

-

Upload

nguyenngoc -

Category

Documents

-

view

212 -

download

0

Transcript of praticamente todos os setores da economia. Como · Pesquisa Mensal da Indústria (PIM). ... iv....

������������������������� ������������

����������������

O nível da atividade econômica manteve-se emexpansão ao fim de 2004, consolidando o maior crescimentoda economia brasileira desde 1994. A expansão nos últimosmeses do ano foi impulsionada, principalmente, pelodinamismo do consumo interno, que refletiu a continuidadeda ampliação do crédito e a recuperação da massa salarialassociada ao ciclo de expansão em curso. A manutençãodo crescimento das exportações também favoreceu asustentação do crescimento verificado no fim do ano.

Os primeiros resultados relativos ao nível deatividade no início de 2005 apontam arrefecimento do ritmode expansão, dando seguimento ao processo delineado aolongo do segundo semestre do ano passado. Talcomportamento, como mencionado no "Relatório deInflação" de dezembro de 2004, é esperado, na medida emque foram atingidos níveis de produção historicamenteelevados, e contribui para a sustentabilidade do atual ciclode crescimento. Sob esse aspecto, ressalte-se que, apesarda continuidade da expansão econômica nos últimos meses,o nível de utilização da capacidade instalada mostrou ligeirorecuo, sugerindo maturação de investimentos que vinhamsendo realizados de modo mais intenso desde o segundosemestre de 2003.

Os gastos com investimentos registraram em 2004o maior crescimento desde o início da década de 1990,período a partir do qual se dispõe de dados revisados dasContas Nacionais. Assim, a despeito da retração na margemobservada no último trimestre do ano, os investimentosmantêm-se em patamar historicamente elevado, comperspectivas favoráveis para 2005, conforme apontamindicadores antecedentes.

O mercado de trabalho, cujos indicadoresapresentaram resultados expressivamente favoráveis, seguerefletindo o dinamismo econômico. Nesse sentido,registraram-se redução do desemprego e aumento no ritmode contratações, sobretudo empregos formais, por

������������������ �������������������

praticamente todos os setores da economia. Comoconseqüência, observa-se expansão da massa derendimentos e a manutenção da confiança dos agentes,fatores que, influenciando a demanda agregada, completamo ciclo virtuoso de crescimento.

��� �����������

As vendas do comércio varejista, após relativaestabilidade no terceiro trimestre de 2004, voltaram aapresentar dinamismo nos últimos meses do ano e no iníciode 2005. O desempenho das vendas de final de ano superou,com folga, o padrão sazonal desse período, contribuindo paraque 2004 se configurasse como o ano de maior crescimentodo setor desde 2000, quando iniciou-se a pesquisa de âmbitonacional. Embora a expansão das vendas nos segmentos debens duráveis e semiduráveis, mais sensíveis às condiçõesde crédito, tenha se destacado em 2004, a evolução doconsumo de bens não duráveis, condicionada, principalmente,à ampliação da renda, também foi expressiva no ano.

A expansão das concessões de crédito refletiu amelhoria nos níveis de inadimplência, a redução das taxasde juros à pessoa física e a recuperação das expectativasdo consumidor. Devem-se considerar ainda, nesse cenário,as influências positivas sobre a massa de rendimentos reaisdecorrentes do aumento da geração de emprego.

Segundo a Pesquisa Mensal do Comércio (PMC),divulgada pelo Instituto Brasileiro de Geografia e Estatística(IBGE), o Índice de Volume de Vendas no Varejo aumentou9,2% em 2004. Registrou-se elevação das vendas em todasas atividades, especialmente em móveis e eletrodomésticos,26,4%; hipermercados e supermercados, 7,2%; tecidos,vestuário e calçados, 4,7%; e combustíveis e lubrificantes,4,6%. As vendas de automóveis, motocicletas, partes e peças,segmento que não participa do índice geral, elevaram-se17,8% no ano. Esse resultado esteve condicionado pelaexpansão de 26,4%, em 2004, nas concessões de crédito apessoa física, direcionadas à aquisição de veículos.

Entre as 27 e unidades da Federação pesquisadas,apenas em Roraima registrou-se recuo nas vendas no varejoem 2004. As maiores elevações ocorreram em Mato Grosso,22,4%; Rondônia, 21,8%; Amazonas, 18,2%; Espírito Santo,16,2%; e Maranhão, 15%.

A Receita Nominal de Vendas expandiu-se 13% emjaneiro de 2005. Esse resultado refletiu aumentos de 6,2%

95

100

105

110

115

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Fonte: IBGE

Índice de Volume de Vendas no Varejo – TotalDados dessazonalizados2003=100

90

100

110

120

130

140

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

90

100

110

120

Móveis e eletrodomésticos

Hipermercados, supermercadosFonte: IBGE

Índice de Volume de Vendas no VarejoDados dessazonalizados2003=100Móveis e eletrodomésticos Hipermercados, supermercados

1.500

2.000

2.500

3.000

3.500

Fev2003

Abr Jun Ago Out Dez Fev2004

Abr Jun Ago Out Dez Fev2005

90

100

110

120

130

Concessões de crédito

Veículos, motos, partes e peçasFonte: IBGE1/ Operações de crédito a pessoa física com recursos livres, para aquisição de veículos, a preços de janeiro de 2005.

Índice de Volume de Vendas no VarejoDados dessazonalizadosEm milhões de R$1/ 2003=100

Veículos, motos partes e peças

��������������������������� ������������

O Instituto Brasileiro de Geografia eEstatística (IBGE) ainda não divulga as séries daPesquisa Mensal do Comércio (PMC) comajustamento sazonal, como faz para outras pesquisas,a exemplo das Contas Nacionais Trimestrais e daPesquisa Mensal da Indústria (PIM). Isso se deveao fato de o número de observações da PMC serrelativamente pequeno – as séries, iniciadas emjaneiro de 2000, completaram sessenta observaçõesem dezembro de 2004 –, prejudicando a robustez doprocedimento de dessazonalização. Contudo, apremência em se obterem informações relativas aocomportamento do nível de atividade na margem, emespecial do consumo doméstico, induziram os analistasa procederem mesmo assim aos ajustes sazonais.

Embora existam diversos testes estatísticosque orientam as especificações dos processos dedessazonalização, ainda persiste certo grau desubjetividade, conforme a leitura de cada analistaquanto às características das séries. Por isso, é comumobservarem-se ajustamentos sazonais diferentes e, porconseguinte, dados dessazonalizados substancialmentedistintos, que podem dificultar a interpretaçãoeconômica da variável. Nesse contexto, diante donúmero crescente de consultas referentes ao tema,apresentam-se neste, boxe, as especificações que oBanco Central do Brasil, por meio do seuDepartamento Econômico (Depec), vem utilizandono procedimento de ajustamento sazonal das sériesda PMC.

Utiliza-se nas dessazonalizações das sériesda PMC o método X-12-ARIMA, desenvolvido peloU.S. Bureau of the Census. Dentre os testes eespecificações considerados no processo deajustamento, devem-se destacar:

��������� ����������������������������������������������

������������������ �������������������

i. Teste de significância da sazonalidade;ii. Método relativo à composição da série

(multiplicativo ou aditivo);iii. Modelo ARIMA utilizado para extensão

da série;iv. Tratamento para correção dos efeitos de

calendário (dias da semana/fins de semana,dias úteis/ feriados, feriados móveis);

v. Identificação e ajustamento de outliers.

O primeiro teste refere-se à existência ounão de influências sazonais sobre a série. Emboraesse aspecto possa por vezes ser observadograficamente em séries com comportamentoestacionário bem definido, por outras o efeito sazonalconfunde-se com os demais componentes da série(tendência-ciclo e irregularidade). No caso da PMC,é claramente identificável a presença de efeitossazonais nas séries do comércio geral, e nossegmentos de hipermercados e supermercados, detecidos, vestuário e calçados, e de móveis eeletrodomésticos – todos com fatores estacionaismarcadamente fortes em dezembro. Os grupos deautomóveis, motocicletas, partes e peças e decombustíveis e lubrificantes não apresentamcaracterísticas sazonais graficamente distingüíveis,sendo a presença de sazonalidade identificada pormeio de teste de significância específico (Kruskal-Wallis). Para a série de combustíveis e lubrificantes,ficou evidenciado aumento sazonal mais forte doconsumo no terceiro trimestre do ano, seguido peloquarto trimestre. Adicionalmente, o grupo automóveis,motocicletas, partes e peças mostrou presença deefeitos sazonais mais fortes no quarto trimestre.

O método relativo à estrutura da série refere-se ao modelo ao qual a variável melhor se ajusta –aditivo ou multiplicativo:

Modelo aditivo: SAt = X

t – (S

t + K

t) = C

t + I

t;

Modelo multiplicativo: SAt = X

t / (S

t . K

t) = C

t . I

t.

Onde:SA

t = dado com ajuste sazonal no período t;

Xt = dado observado no período t;

St = fator sazonal no período t;

Kt = fatores combinados de calendário (dias da

semana, ano bissexto, efeito Páscoa etc.) noperíodo t;

��������������������������� ������������

Ct = componente tendência-ciclo no período t;

It = componente irregular no período t.

O modelo ARIMA refere-se ao modeloajustado para a extensão da série, requerido noprocedimento (intermediário) de cálculo das médiasmóveis usadas na estimação dos componentestendência-ciclo e sazonal, permitindo o emprego defiltros simétricos. Na verdade, trata-se de um modelo

90

100

110

120

130

140

150

160

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: IBGE

Índice de Volume de Vendas no VarejoComércio varejista geralDados observados2003=100

90

95

100

105

110

115

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: IBGE

Índice de Volume de Vendas no VarejoCombustíveis e lubrificantesDados observados2003=100

.

90

100

110

120

130

140

150

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: IBGE

Índice de Volume de Vendas no VarejoHipermercados e supermercadosDados observados2003=100

70

100

130

160

190

220

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: IBGE

Índice de Volume de Vendas no VarejoTecidos, vestuário e calçadosDados observados2003=100

70

90

110

130

150

170

190

210

230

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: IBGE

Índice de Volume de Vendas no VarejoMóveis e eletrodmésticosDados observados2003=100

90

100

110

120

130

140

150

160

170

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: IBGE

Índice de Volume de Vendas no VarejoAutomóveis e motocicletasDados observados2003=100

������������������ �������������������

RegARIMA, no qual, além dos termos ARIMA, sãoincluídos os regressores referentes aos efeitos decalendário e de outliers. A estimação do modeloRegARIMA tende a tornar o processo de ajustesazonal mais estável, i.e., tende a reduzir a ocorrênciade alterações retroativas na série dessazonalizada àmedida que novas observações tornam-se disponíveis.No caso da PMC, as séries foram expandidas pordoze meses anteriores e doze meses posteriores aoperíodo de dados observados.

As influências do número de ocorrências decada dia da semana (segundas-feiras, terças-feirase assim por diante), bem como a incidência deferiados, são fatores que devem ser considerados noprocesso de dessazonalização. Em geral, esses efeitossão significativos para variáveis fluxo como, porexemplo, produção e vendas.

Para os dados do comércio varejista, emparticular, a influência desses efeitos é marcante e oajustamento exige que sejam considerados1. Asevoluções dos dados dessazonalizados da PMC sãobastante diferentes, conforme se considerem ou nãoessas influências, sobretudo para avaliações de curtoprazo2.

O tratamento dado pelo Depec aos fatoresmencionados seguiu os seguintes critérios:

i. o ajuste para o feriado de Páscoa,disponível como opção na grande maioriados pacotes econométricos (Easter) foiusado sempre que estatisticamentesignificativo, considerando-se o númerode dias de influência correspondente aoevento (explícito entre parênteses natabela de especificações a seguir);

ii. especificamente para as séries em queapenas o efeito carnaval mostra-serelevante, seguiu-se a solução utilizada pelopróprio IBGE para a dessazonalização da

1/ Por exemplo, considere que sábado costuma ser um dia de vendas elevadas. Assim, se determinado mês apresenta um número maior de

sábados em relação à média do número de sábados daquele mês nos demais anos da série, haverá a tendência de que esse mês registre maior

volume de vendas comparativamente ao padrão.

2/ Para o período de janeiro de 2000 a dezembro de 2004, o desvio-padrão das taxas mensais de variação da série de comércio geral

dessazonalizada sem correção para esses efeitos é o dobro do desvio-padrão das taxas mensais de variação dessa mesma série com

ajustamento completo (incluindo correção para número de dias da semana úteis, domingos e feriados, carnaval e Páscoa).

95

98

101

104

107

110

113

116

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Com ajuste calendário Sem ajustesFonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoDados dessazonalizados2003=100

��������������������������� �����������

PIM. Utilizou-se uma matriz, denominada“carnaval”, composta apenas por umacoluna em que, quando o carnaval incideem fevereiro, atribuem-se valores “+1” e“-1” para fevereiro e março,respectivamente (e o inverso quando ocarnaval incide em março), e zero paraos demais meses;

iii. para as séries em que, além dos outrosfatores, são importantes também os diasespecíficos da semana e feriados, utilizou-se uma matriz de ajustamento contendoesses regressores. Essa matriz,denominada CB (Calendário Brasil), écomposta por oito colunas, sendo que asseis primeiras fornecem os números desegundas, terças, quartas, quintas, sextas-feiras e sábados (excluídos desses diasos feriados) para cada mês; a sétimacoluna contém o número de domingos eferiados do mês; e a oitava colunacorresponde ao carnaval3.

Todos os regressores mencionados, bemcomo eventuais outliers, conforme o grau designificância apresentado, foram estimados noprocedimento RegARIMA acima citado4. Valelembrar que a série sazonalmente ajustada é“expurgada” de influências sazonais e dos efeitos decalendário, mas inclui os eventuais outliers, que sãoretirados apenas durante o procedimentointermediário para o cálculo das médias móveis, sendoreincorporados à série ao final do processo5.

O quadro a seguir sintetiza as especificaçõesutilizadas e, em seguida, são apresentados os gráficoscom a evolução das séries dessazonalizadas de dadosda PMC.

3/ Observe que a soma de cada linha das sete primeiras colunas da matriz “Calendário Brasil” corresponde ao número de dias do mês, de

modo que os efeitos da ocorrência de um ano bissexto (leap year) são automaticamente ajustados quando se utiliza essa matriz.

4/ Ressalve-se que o uso da matriz “Calendário Brasil” reduz o número de graus de liberdade do ajustamento, haja vista o número maior de

regressores. Entretanto, optou-se por incluí-los, de acordo com a importância desses efeitos sobre cada série.

5/ Na finalização dos procedimentos, verifica-se se o ajustamento sazonal foi apropriadamente realizado observando-se a ausência de

sazonalidade residual e se as estatísticas M e Q são aceitáveis. Vale mencionar que o processo não é estático, podendo haver necessidade

de revisão das especificações adotadas, embora o ideal seja minimizar a freqüência dessas revisões.

����������������� �������������������

95

100

105

110

115

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoComércio varejista geralDados dessazonalizados2003=100

91

96

101

106

111

116

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoCombustíveis e lubrificantesDados dessazonalizados2003=100

95

100

105

110

115

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoHipermercados e supermercadosDados dessazonalizados2003=100

85

90

95

100

105

110

115

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoTecidos, vestuário e calçadosDados dessazonalizados2003=100

85

95

105

115

125

135

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoMóveis e eletrodmésticosDados dessazonalizados2003=100

85

95

105

115

125

135

145

Jun2000

Dez Jun2001

Dez Jun2002

Dez Jun2003

Dez Jun2004

Dez

Fonte: Banco Central do Brasil

Índice de Volume de Vendas no VarejoAutomóveis e motocicletasDados dessazonalizados2003=100

Índice de Volume de Vendas no Varejo – Brasil

Sazonalidade Decomposição Modelo Arima Intervenções1/

Comércio varejista Sim Multiplicativo (011) (011) CB; Easter (1)

Combustíveis e lubrificantes Sim Multiplicativo (011) (011) Carnaval;

TC 2002:8

Hipermercados e supermercados Sim Multiplicativo (011) (011) CB; Easter (1)

LS 2002:12

Tecidos, vestuário e calçados Sim Multiplicativo (210) (011) Carnaval;

AO 2001:7 ; TC 2003:5

Móveis e eletrodomésticos Sim Multiplicativo (011) (011) Carnaval; Easter (15)

Automóveis e motocicletas Sim Multiplicativo (012) (011) CB;

TC 2002:8

Fonte: Banco Central do Brasil

1/ Automatically Identified Outliers (AO) considera como valor atípico o período assinalado; LS considera mudança de nível da série a partir do período assinalado;

TC considera mudança temporária de nível da série a partir do período assinalado.

������������������������� ������������

no volume de vendas e de 6,3% nos preços do varejo.Ressalte-se que a média dos preços em 2004, em relação àde 2003, aumentou 6,6%, segundo o Índice Nacional dePreços ao Consumidor Amplo (IPCA), do IBGE. Todos ossetores apresentaram, no período, variação da receitanominal superior à variação média do IPCA. Destacaram-se as evoluções das receitas nominais de móveis eeletrodomésticos, 26,3%, e de automóveis e motocicletas,27,7%, ambas influenciadas pela expansão do crédito.

A evolução recente de fatores determinantes dofluxo de vendas delineia perspectivas favoráveis para oinício de 2005, em especial a continuidade da expansão damassa salarial e o comportamento das expectativas dosconsumidores. Nesse sentido, a média do Índice de Volumede Vendas da PMC no trimestre encerrado em janeiro de2005 situou-se 3,1% acima da relativa ao período de agostoa outubro, após ajuste sazonal. Considerada essa base decomparação, destacaram-se os crescimentos em móveise eletrodomésticos, 5,6%, e em tecidos, vestuário ecalçados, 3,9%.

Outros indicadores relacionados ao comérciosinalizaram, nos primeiros meses de 2005, continuidade domovimento de expansão verificado no ano anterior. Onúmero de consultas ao Serviço de Proteção ao Crédito(SPC), indicador de compras a prazo divulgado pelaAssociação Comercial de São Paulo (ACSP), registroucrescimento de 3,3% no trimestre encerrado em fevereirode 2005, ante o trimestre setembro a novembro de 2004, deacordo com dados dessazonalizados pelo Banco Central. OUsecheque, indicador de compras à vista e de menor valor,apresentou, na mesma base de comparação, crescimentode 2,7%. Esses dados sugerem continuidade do dinamismonas vendas do varejo, impulsionadas tanto pelas condiçõesde crédito como pela renda dos consumidores.

Os indicadores de inadimplência mantiveram-se emtendência declinante no fim de 2004 e no início de 2005. Arelação entre cheques devolvidos por insuficiência de fundose o total de cheques compensados atingiu 4,7% no últimomês de 2004, menor taxa do ano. Em janeiro de 2005, essataxa alcançou 5,3%, 0,2 p.p. inferior à registrada no mesmoperíodo de 2004. Outro indicador de inadimplência, o ÍndiceNacional divulgado pela Teledata, que mede a relação entrecheques devolvidos e recebidos, registrou 3% em fevereiro,ante 2,7% no mesmo mês do ano anterior.

De acordo com a ACSP, a taxa líquida deinadimplência, compreendida como a razão entre o número

Indicadores de comércio varejistaDados dessazonalizadosMédia móvel trimestral

230

235

240

245

250

255

260

265

Fev2003

Abr Jun Ago Out Dez Fev2004

Abr Jun Ago Out Dez Fev2005

SPC Usecheque

Fonte: ACSP

Índice de Volume de Vendas no Varejo – Brasil

Variação percentual

Discriminação 2004 2005

Ago Set Out Nov Dez Jan

No mês1/

Comércio varejista -0,5 -0,8 0,5 0,6 3,8 -0,3

Combustíveis e lubrificantes -0,5 0,9 -0,7 0,4 0,7 -1,9

Hipermercados e supermercados 0,2 0,2 1,1 1,0 2,4 -1,2

Tecidos, vestuário e calçados -2,7 3,3 -1,8 1,3 4,3 -0,4

Móveis e eletrodomésticos -1,0 -0,3 -0,3 3,1 5,0 -1,5

Automóveis e motocicletas 1,8 1,3 -0,1 0,3 0,4 -2,6

Trimestre/trimestre anterior1/

Comércio varejista 1,2 -0,5 -1,2 -0,7 1,5 3,1

Combustíveis e lubrificantes -0,6 -0,7 -0,5 -0,2 0,2 0,1

Hipermercados e supermercados 2,1 1,1 0,9 1,4 2,8 3,0

Tecidos, vestuário e calçados -1,0 -1,9 -2,5 0,0 1,7 3,9

Móveis e eletrodomésticos 6,6 2,1 -0,6 -0,6 2,8 5,6

Automóveis e motocicletas 8,7 6,0 4,4 2,8 1,7 0,0

No ano

Comércio varejista 9,4 9,4 9,3 9,0 9,2 6,2

Combustíveis e lubrificantes 6,0 5,8 5,3 4,8 4,6 -1,1

Hipermercados e supermercados 5,8 6,2 6,7 6,6 7,2 6,3

Tecidos, vestuário e calçados 6,3 6,0 5,2 4,7 4,7 4,2

Móveis e eletrodomésticos 29,7 28,6 27,5 26,9 26,4 19,6

Automóveis e motocicletas 19,2 18,8 17,8 17,7 17,8 11,4

Fonte: IBGE

1/ Dados dessazonalizados.

Índice de Vendas no Varejo – Brasil

Janeiro de 2005

Variação % acumulada no ano

Discriminação Receita Volume Preços

nominal

Comércio varejista 13,0 6,2 6,3

Combustíveis e lubrificantes 15,3 -1,1 16,5

Hipermercados e supermercados 9,6 6,3 3,1

Tecidos, vestuário e calçados 15,0 4,2 10,4

Móveis e eletrodomésticos 26,3 19,6 5,6

Automóveis e motocicletas 27,7 11,4 7,9

Fonte: IBGE

20 | Relatório de Inflação | Março 2005

de novos registros menos o número de registros canceladose a base de consultas com defasagem de três meses, atingiu5,8% no primeiro bimestre de 2005, ante 5,9% no mesmoperíodo do ano anterior. A taxa apresentou redução no finalde 2004, reflexo do volume de cancelamentos no cadastro deinadimplentes. Assinale-se que, em 2004, o número deregistros cancelados cresceu 13,4% e o de novos registros,7%, observando-se, em dezembro, taxa líquida negativa,fenômeno só observado anteriormente em dezembro de 1967.

Os resultados das pesquisas destinadas a avaliar asexpectativas dos consumidores revelaram, no início de 2005,continuidade do otimismo observado nos últimos meses de2004. O Índice de Confiança do Consumidor (ICC),divulgado pela Federação de Comércio do Estado de SãoPaulo (Fecomercio SP), aumentou 1,1% em fevereiro de2005, ante o mês anterior, registrando o maior patamar desdeo início da série, em junho de 1994. Por componentes, oÍndice de Expectativas do Consumidor (IEC), que representa60% do índice geral, cresceu 1,4% e o Índice de CondiçõesEconômicas Atuais (Icea), que representa o restante doíndice geral, 0,6%, na mesma base de comparação.

O Índice Nacional de Expectativas do Consumidor(Inec), de periodicidade trimestral, construído a partir depesquisa realizada entre 24 e 29 de novembro de 2004 pelaConfederação Nacional da Indústria (CNI), cresceu 0,8%no quarto trimestre, em relação ao período anterior,indicando, também, manutenção das expectativas favoráveis.

1.2 Produção

Agropecuária

A produção do setor agropecuário aumentou 5,3%no ano, segundo dados das Contas Nacionais do IBGE, comcrescimento de 2,9% no último trimestre de 2004, ante igualperíodo de 2003. Em 2005, a produção da lavoura deveráatingir patamar semelhante ao registrado no ano anterior.

Produção da lavoura

De acordo com o levantamento extraordinário dasafra de grãos da Companhia Nacional de Abastecimento(Conab), divulgado pelo Ministério da Agricultura em marçode 2005, a produção de grãos, cereais e oleaginosas deveráalcançar 119,5 milhões de toneladas, com expansão de 0,3%em relação ao ano-safra anterior. Esse total é 8% menor do

Indicadores de inadimplência

Taxa

Discriminação 2004 2005

Set Out Nov Dez Jan Fev Ano1/

SPC (SP)2/4,4 4,1 3,8 -3,4 4,7 7,0 5,8

Cheques devolvidos3/5,4 5,9 5,3 4,7 5,3 ... 5,3

Telecheque (RJ)4/2,1 2,5 2,1 1,7 2,6 3,1 2,2

Telecheque (Nacional)4/ 5/2,3 2,7 2,4 1,7 2,7 3,0 2,8

Fonte: ACSP, Bacen e Teledata

1/ Média no ano.

2/ Novos registros (-) registros cancelados/consultas realizadas (t-3).

3/ Cheques devolvidos por insuficiência de fundos/cheques compensados.

4/ Cheques devolvidos/cheques recebidos.

5/ Médias das seguintes cidades: Belém, Fortaleza, Recife, Salvador, Belo

Horizonte, São Paulo, Curitiba, Porto Alegre, Ribeirão Preto e Rio de Janeiro.

Índice de Confiança do Consumidor

70

90

110

130

150

170

Fev2003

Abr Jun Ago Out Dez Fev2004

Abr Jun Ago Out Dez Fev2005

ICCCondições econômicas atuaisExpectativas do consumidor

Fonte: Fecomercio SP

������������������������� ������������

que o previsto no levantamento de novembro, 131,9 milhõesde toneladas, na medida em que incorpora os efeitos daestiagem climática nos estados do Rio Grande do Sul, Goiás,São Paulo e Mato Grosso do Sul, que atingiu, sobretudo, asculturas de soja e milho primeira safra. Assinale-se que essaprevisão de aumento menos acentuado deverá ser captada,também, no próximo Levantamento Sistemático da ProduçãoAgrícola (LSPA), realizado pelo IBGE, a ser divulgado nofinal de março.

O levantamento da Conab estima a produçãonacional de soja dessa safra em 53 milhões de toneladas degrãos, 6,7% superior à de 2004. O aumento resulta docrescimento de 7,6% da área plantada e da estimativa deredução de 0,8% na produtividade média no ano.

A produção nacional de milho deverá situar-se em39 milhões de toneladas, 7,5% menor que a registrada em2004. Esse desempenho, em seqüência ao declínio de 12,3%observado na safra anterior, evidencia fatores como aelevação dos custos dos insumos agrícolas e a concorrênciada sojicultura. A demanda doméstica, estimada em 41,2milhões de toneladas, deverá ser totalmente suprida pelaoferta interna, haja vista que os estoques de passagensalcançam quatro milhões de toneladas.

Quanto à rizicultura, o volume a ser colhido éavaliado em 12,8 milhões de toneladas, permanecendoestável no ano. Estima-se aumento de 3,3% na área plantadae redução de 3,2% no rendimento médio, explicada pelomenor uso de insumos. A estimativa para a produção defeijão em 2005, consideradas as três safras da cultura, totaliza2,8 milhões de toneladas de grãos, representando declíniode 5,2%. A área a ser colhida diminuiu 8,8%, enquanto aprodutividade média esperada deverá aumentar 3,9%.

De acordo com o LSPA divulgado pelo IBGE emjaneiro de 2005, a produção de cana-de-açúcar deverátotalizar 408,2 milhões de toneladas, redução de 0,3% emrelação ao resultado de 2004. O crescimento na áreaplantada atinge 1,1% e o rendimento médio da cultura deverárecuar 1,4% no ano.

O mesmo levantamento indica que a colheita decafé deverá totalizar 2,4 milhões de toneladas, 4,5% inferiorà safra do ano anterior. Esse resultado reflete o ciclo debaixa da lavoura, além de irregularidades climáticas emalgumas regiões produtoras. A área plantada reduziu-seem 1,1% e a produtividade média deverá ser 4,2% inferiorà registrada em 2004.

Produção agrícolaEm mil toneladas

Discriminação Produção Variação (%)

2004 20051/

Produção de grãos 119 152 119 499 0,3

Caroço de algodão 2 099 2 233 6,4

Arroz (em casca) 12 808 12 809 0,0

Feijão 2 994 2 838 -5,2

Milho 42 192 39 040 -7,5

Soja 49 770 53 119 6,7

Trigo 5 851 6 022 2,9

Outros 3 438 3 439 0,0

Fonte: Conab

1/ Estimativa.

65

75

85

95

105

115

125

1997 1998 1999 2000 2001 2002 2003 2004 2005

Produção de grãosEm milhões de toneladas

Fonte: Conab1/ Estimativa.

1/

������������������ �������������������

������

De acordo com a Pesquisa Trimestral de Abate deAnimais, divulgada pelo IBGE, foram abatidas, no terceirotrimestre de 2004, 1,6 milhão de toneladas de bovinos, 1,8milhão de toneladas de aves e 477,5 mil toneladas de suínos,representando crescimentos de 29,6%, 13,3% e 1,9%, anteo mesmo trimestre de 2003. Considerando-se as sériesdessazonalizadas, as expansões atingiram, na mesma ordem,6,3%, 1,2% e 0,6%, ante o trimestre encerrado em junho.As exportações de bovinos, aves e suínos, no trimestre deoutubro a dezembro, atingiram 255,3 mil toneladas, 122,2mil toneladas e 645,4 mil toneladas, com crescimentosrespectivos de 42,5%, 8,4% e 31,6%, ante o resultado domesmo trimestre de 2003.

��� ������ ������

A atividade industrial manteve tendência decrescimento, embora com ritmo de expansão mais moderadono final de 2004 e no início deste ano. Com os resultados denovembro e dezembro últimos, o setor industrial sustentou opatamar produtivo recorde atingido ao longo do ano,encerrando 2004 com aumento da produção de 8,3%,comparativamente a 2003. Esse crescimento superoudesempenhos anuais marcantes do setor, como os registradosem 1993, de 7,5%, e em 1994, de 7,6%, e configurou-secomo o maior desde 1986, quando a taxa de crescimento dosetor atingiu 10,9%.

A análise da produção industrial desagregada porcategorias de uso de bens finais evidencia os fatores queinfluenciaram o seu dinamismo durante 2004. A produçãode bens de consumo duráveis, que experimentou o maiorcrescimento no ano, 21,8%, inferior apenas ao alcançadoem 1993, foi impulsionada pelos segmentos automotivo eeletro-eletrônico. O desempenho desses setores, os primeirosa refletir a recuperação da demanda interna no segundosemestre de 2003, esteve associado a dois fatores principais:o aumento das concessões de crédito e a manutenção dodinamismo das exportações.

A evolução do crédito traduziu a elevação do nívelde confiança dos agentes, refletindo as condiçõeseconômicas, tornando-os mais propensos a assumirfinanciamentos. Além disso, a intensificação do uso damodalidade de crédito consignado e a queda dainadimplência, entre outros fatores, favoreceram a reduçãodas taxas de juros à pessoa física – a taxa de juros média

Produção da pecuáriaPeso total das carcaças1997=100

130

160

190

220

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set

Bovinos Suínos Aves

Fonte: IBGE

Produção industrialDados dessazonalizados2000=100

95

104

113

122

131

140

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

TotalIndústria de transformaçãoExtrativa mineral

Fonte: IBGE

������������������������� ������������

anual para pessoas físicas destinada à aquisição de bens(veículos e outros), por exemplo, passou de 48,7%, em 2003,para 39,3%, em 2004. As exportações de bens de consumoduráveis foram impulsionadas pelo crescimento da economiamundial e pelos ganhos de produtividade da indústriabrasileira. O volume das exportações dessa categoriacresceu 30,4% em 2004, segundo dados da Fundação Centrode Estudos de Comércio Exterior (Funcex).

A produção de bens de capital também apresentouexpressivo crescimento em 2004, 19,7%, o mais alto desde1986, e seguiu dinâmica semelhante à observada para osbens de consumo duráveis. A produção ao longo do anomanteve-se em patamar elevado, sustentada pela expansãodos investimentos na economia, impulsionada pelasexpectativas favoráveis e pelo aumento dos níveis deutilização da capacidade produtiva. Adicionalmente, o setorainda se beneficiou do aumento do crédito, tanto de recursoslivres como de direcionados, sobretudo por intermédio dasoperações do Banco Nacional de DesenvolvimentoEconômico e Social (BNDES). O aumento das exportaçõesde bens de capital também foi determinante para odesempenho do setor. Em volume, as vendas externas debens de capital cresceram 71,1% em 2004, ante 2003, deacordo com dados da Funcex.

A menor expansão da produção de bens deconsumo não duráveis em 2004, vis-à-vis outras categoriasde bens finais, apresenta-se em conformidade com asexpectativas para a evolução do setor, haja vista que oprincipal determinante do seu comportamento é a evoluçãoda renda, em particular da massa salarial. Segundo dadosda Pesquisa Mensal de Emprego (PME), do IBGE, a massade salários reais aumentou cerca de 9,6% em 2004,relativamente ao ano anterior, consideradas as médiasanuais. Ainda assim, o aumento de 4% na produção debens de consumo não duráveis representou a maiorelevação verificada desde 1995.

A incorporação dos primeiros resultados para aindústria em 2005 evidencia a continuidade do processo deexpansão, com acomodação do ritmo de crescimento.Segundo dados dessazonalizados da Pesquisa IndustrialMensal (PIM-PF) do IBGE, a produção do setor industrialregistrou taxas de crescimento trimestrais de 0,4% em janeirode 2005, ante 1,6% em outubro e 3,7% em julho. O menorritmo de expansão na indústria era esperado, comomencionado no "Relatório de Inflação" anterior, na medidaem que os efeitos dos fatores que impulsionaram arecuperação inicial do setor tornam-se gradativamente

Produção industrial por categoria de usoVariação percentual

Discriminação 2004 2005

Set Out Nov Dez Jan

No mês1/

Produção industrial - 0,1 0,2 - 0,3 1,2 - 0,5

Bens de capital - 4,0 2,3 0,5 1,7 - 1,5

Bens intermediários - 0,3 - 0,2 - 1,0 1,2 - 1,3

Bens de consumo 1,5 - 0,5 0,7 2,5 1,5

Duráveis - 1,9 - 2,1 0,8 2,8 - 4,3

Semi e não duráveis 1,9 - 0,5 0,2 3,3 3,7

Trimestre/trimestre anterior1/

Produção industrial 2,4 1,6 0,8 0,6 0,4

Bens de capital 1,2 - 0,6 - 1,6 0,6 1,2

Bens intermediários 2,9 1,4 0,1 - 0,6 - 0,9

Bens de consumo 2,0 1,9 1,9 2,1 3,0

Duráveis 5,2 1,9 - 1,3 - 1,2 - 0,9

Semi e não duráveis 0,9 1,0 1,6 2,1 4,0

No ano

Produção industrial 9,0 8,4 8,3 8,3 5,9

Bens de capital 24,9 22,4 20,4 19,7 6,8

Bens intermediários 7,6 7,3 7,4 7,4 3,9

Bens de consumo 7,7 7,0 7,2 7,3 8,5

Duráveis 24,7 22,6 22,3 21,8 3,5

Semi e não duráveis 4,0 3,5 3,7 4,0 9,8

Fonte: IBGE

1/ Dados dessazonalizados.

Produção industrialVariação percentual

Discriminação 2004 2005

Set Out Nov Dez Jan

Indústria geral

No mês1/ - 0,1 0,2 - 0,3 1,2 - 0,5

Trimestre/trimestre anterior1/ 2,4 1,6 0,8 0,6 0,4

Mesmo mês do ano anterior 7,5 3,2 7,8 8,3 5,9

Acumulado no ano 9,0 8,4 8,3 8,3 5,9

Acumulado em 12 meses 7,2 7,5 8,0 8,3 8,5

Indústria de transformação

No mês1/ 0,0 - 0,5 0,4 1,4 - 0,3

Trimestre/trimestre anterior1/ 2,2 1,2 0,6 0,6 0,9

Mesmo mês do ano anterior 7,5 3,1 7,8 8,4 5,9

Acumulado no ano 9,3 8,6 8,5 8,5 5,9

Acumulado em 12 meses 7,4 7,6 8,2 8,5 8,7

Extrativa mineral

No mês1/ 0,3 0,2 0,4 - 0,2 1,1

Trimestre/trimestre anterior1/ 2,3 2,1 1,4 1,0 0,9

Mesmo mês do ano anterior 6,3 6,2 6,0 6,8 7,4

Acumulado no ano 3,6 3,9 4,1 4,3 7,4

Acumulado em 12 meses 4,1 4,3 4,5 4,3 4,9

Fonte: IBGE

1/ Dados dessazonalizados.

24 | Relatório de Inflação | Março 2005

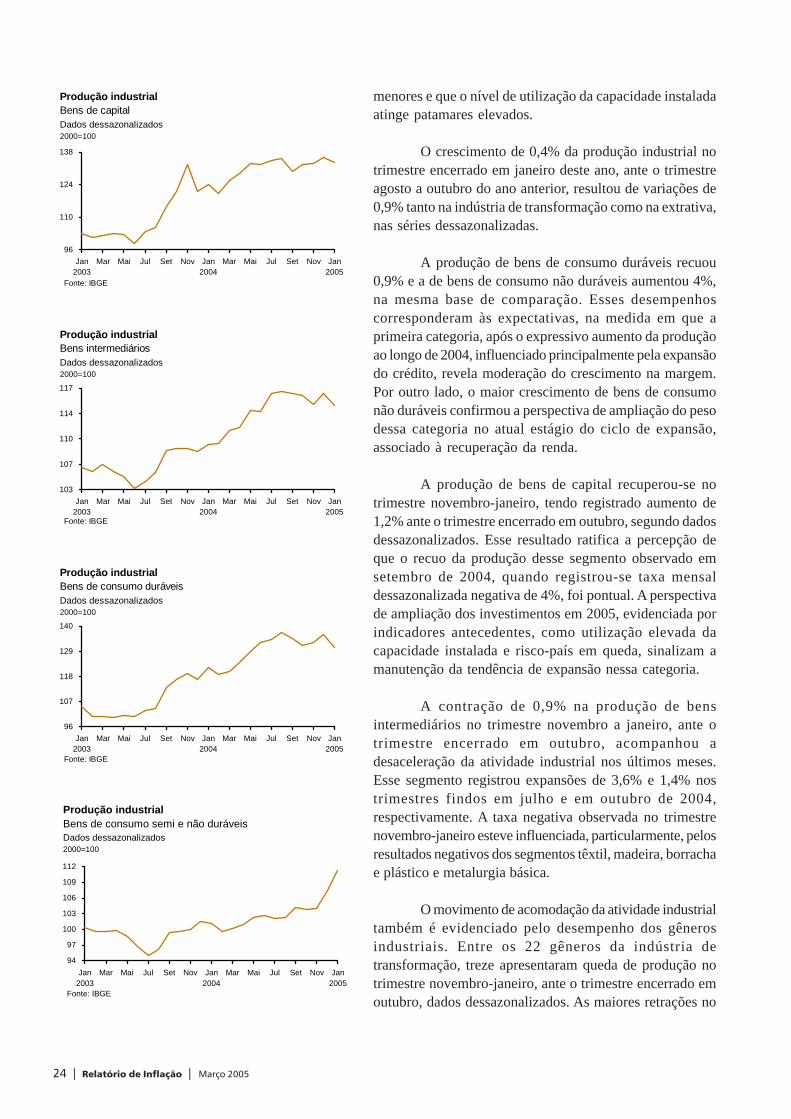

menores e que o nível de utilização da capacidade instaladaatinge patamares elevados.

O crescimento de 0,4% da produção industrial notrimestre encerrado em janeiro deste ano, ante o trimestreagosto a outubro do ano anterior, resultou de variações de0,9% tanto na indústria de transformação como na extrativa,nas séries dessazonalizadas.

A produção de bens de consumo duráveis recuou0,9% e a de bens de consumo não duráveis aumentou 4%,na mesma base de comparação. Esses desempenhoscorresponderam às expectativas, na medida em que aprimeira categoria, após o expressivo aumento da produçãoao longo de 2004, influenciado principalmente pela expansãodo crédito, revela moderação do crescimento na margem.Por outro lado, o maior crescimento de bens de consumonão duráveis confirmou a perspectiva de ampliação do pesodessa categoria no atual estágio do ciclo de expansão,associado à recuperação da renda.

A produção de bens de capital recuperou-se notrimestre novembro-janeiro, tendo registrado aumento de1,2% ante o trimestre encerrado em outubro, segundo dadosdessazonalizados. Esse resultado ratifica a percepção deque o recuo da produção desse segmento observado emsetembro de 2004, quando registrou-se taxa mensaldessazonalizada negativa de 4%, foi pontual. A perspectivade ampliação dos investimentos em 2005, evidenciada porindicadores antecedentes, como utilização elevada dacapacidade instalada e risco-país em queda, sinalizam amanutenção da tendência de expansão nessa categoria.

A contração de 0,9% na produção de bensintermediários no trimestre novembro a janeiro, ante otrimestre encerrado em outubro, acompanhou adesaceleração da atividade industrial nos últimos meses.Esse segmento registrou expansões de 3,6% e 1,4% nostrimestres findos em julho e em outubro de 2004,respectivamente. A taxa negativa observada no trimestrenovembro-janeiro esteve influenciada, particularmente, pelosresultados negativos dos segmentos têxtil, madeira, borrachae plástico e metalurgia básica.

O movimento de acomodação da atividade industrialtambém é evidenciado pelo desempenho dos gênerosindustriais. Entre os 22 gêneros da indústria detransformação, treze apresentaram queda de produção notrimestre novembro-janeiro, ante o trimestre encerrado emoutubro, dados dessazonalizados. As maiores retrações no

Produção industrialBens de capitalDados dessazonalizados2000=100

96

110

124

138

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Fonte: IBGE

Produção industrialBens intermediáriosDados dessazonalizados2000=100

103

107

110

114

117

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Fonte: IBGE

Produção industrialBens de consumo duráveisDados dessazonalizados2000=100

96

107

118

129

140

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Fonte: IBGE

Produção industrialBens de consumo semi e não duráveisDados dessazonalizados2000=100

94

97

100

103

106

109

112

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Fonte: IBGE

������������������������� ������������

período ocorreram nos setores de fumo, 14,9%; têxtil, 5,2%;madeira, 4,7%; máquinas e equipamentos, 4,5%; e borrachae plástico, 4%. No trimestre encerrado em outubro de 2004,relativamente ao trimestre julho-setembro, haviam sidoregistrados recuos na produção de apenas seis gêneros daindústria de transformação.

As vendas industriais reais aumentaram 0,1% notrimestre encerrado em janeiro de 2005, ante o trimestreencerrado em outubro de 2004, segundo dados da CNI,dessazonalizados pelo Banco Central. Esse resultado refletiu,também, a acomodação do setor, após longo período decrescimento robusto – em 2004, as vendas reais acumularamelevação de 14,3%. A despeito da estabilidade recente novolume de vendas, indicadores da CNI relativos ao mercadode trabalho na indústria evoluíram favoravelmente nosúltimos meses, sinalizando continuidade da tendência decrescimento do setor. As horas trabalhadas, o pessoalempregado e a massa de salários pagos pelo setor fabrilcresceram 1,9%, 1,2% e 3%, respectivamente, consideradaa comparação entre os trimestre encerrados em janeiro de2005 e em outubro de 2004.

A evolução das exportações de produtos industriaisé outro indicativo de que, apesar do arrefecimento recente,a atividade fabril tende a permanecer em expansão. Segundoa Funcex, o volume das vendas externas aumentou 6% paraos produtos semimanufaturados e 9,4% para osmanufaturados no trimestre encerrado em janeiro, em relaçãoao trimestre agosto-outubro, em termos dessazonalizados.Ao mesmo tempo, as importações de bens de capital e debens intermediários cresceram 16,7% e 9,1%,respectivamente, na mesma base de comparação, comoreflexo da continuidade da expansão dos investimentosinternos e da manutenção do nível de atividade.

A produção da indústria automobilística, apósregistrar crescimento de 21% em 2004 e atingir o volumeanual recorde de 2.210 mil unidades, mostrou desaceleraçãoao final do ano e no início de 2005. Nesse sentido, de acordocom a Associação Nacional dos Fabricantes de VeículosAutomotores (Anfavea), a produção relativa ao trimestreencerrado em janeiro declinou 0,9% em relação ao trimestreagosto-outubro, segundo dados dessazonalizados. As vendasinternas aumentaram 0,8% e as externas, 1%, na mesmabase de comparação.

O Nível de Utilização da Capacidade Instalada(Nuci), calculada pela Fundação Getúlio Vargas (FGV), apósregistrar recorde de 85,2% em outubro de 2004, apresentou

Produção e vendas industriaisDados dessazonalizados2000=100

100

110

120

130

140

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Produção (IBGE) Vendas (CNI)

Fontes: IBGE e CNI

Exportações industriais – quantumDados dessazonalizados2002=100

96

110

124

138

152

166

180

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Semimanufaturados Manufaturados

Fonte: Funcex

Indústria automobilística – Produção e vendas

Variação percentual

Discriminação 2004 2005

Out Nov Dez Jan

No mês1/

Produção de autoveículos -4,2 1,9 4,8 -7,5

Vendas totais -2,3 2,6 10,7 -14,4

Mercado interno -3,3 1,3 12,8 -17,2

Exportações 6,3 2,5 4,5 -1,5

Trimestre/trimestre anterior1/

Produção de autoveículos 6,9 0,5 -1,4 -0,9

Vendas totais 4,2 -3,5 -0,9 0,6

Mercado interno 0,5 -2,1 0,5 0,8

Exportações 12,6 -7,6 -1,0 1,0

No ano

Produção de autoveículos 20,9 20,8 21,0 3,1

Vendas totais 19,3 18,9 19,6 -4,1

Mercado interno 20,1 18,7 19,0 -11,6

Exportações 17,4 19,2 21,2 18,3

Fonte: Anfavea

1/ Dados dessazonalizados.

������������������ �������������������

tendência declinante no trimestre seguinte, alcançando 84,5%em janeiro deste ano, de acordo com dados desazonalizados.Ressalte-se que esse comportamento refletiu, em parte, amaturação de investimentos efetuados a partir do terceirotrimestre de 2003.

Considerando as categorias de uso, o Nuci manteve-se relativamente estável e mais elevado na produção debens intermediários, atingindo 88,4% em janeiro, ante 88,6%em outubro de 2004. O maior recuo no período foi observadono setor de bens de consumo, de 80,4% para 77,6%, 10 p.p.abaixo do patamar mais alto da série, registrado em 1994.

O Índice de Confiança do Empresário Industrial(Icei), apurado pela CNI, atingiu 64,9 pontos em janeiro,ante 63,8 pontos em outubro de 2004. O otimismo dosempresários resulta da melhoria da percepção tanto dascondições atuais como das expectativas para os próximosseis meses. Os indicadores relativos aos dois segmentosencontravam-se, em janeiro, em patamar inferior apenasao verificado em janeiro de 2000.

Os níveis de estoque da indústria apresentaramrecuperação no último trimestre de 2004. Levantamentotrimestral da CNI, com abrangência nacional, indicou queos estoques atingiram o patamar de 51,3 pontos para bensfinais – em escala de zero a cem, em que níveis acima decinqüenta indicam estoques acima do desejado – e de 49,8para matérias-primas. No trimestre encerrado emsetembro de 2004, esses níveis correspondiam a 49,6 e48,8, respectivamente.

Em síntese, os indicadores industriais seguirammostrando patamar produtivo em nível bastante elevado,bem como acomodação do ritmo de expansão, processo quese mostra compatível com a perspectiva de crescimentosustentado. A evolução favorável das expectativas setoriais,a continuidade do crescimento das exportações, bem comoa ampliação dos efeitos da recuperação da renda são fatoresque reforçam prognósticos de manutenção da tendênciapositiva para o desempenho da indústria nos próximos meses.

Utilização da capacidade instalada na indústria de transformaçãoDados dessazonalizadosPercentual médio

78

80

82

84

86

Jan2003

Abr Jul Out Jan2004

Abr Jul Out Jan2005

CNI FGVFonte: CNI e FGV

Estoques na indústria de transformação1/

Discriminação 2003 2004

IV I II III IV

Indústria de transformação

Produtos finais 52,1 50,6 50,3 49,6 51,3

Matérias-primas e intermediários 48,2 47,6 48,7 48,8 49,8

Grandes empresas

Produtos finais 53,5 52,2 52,1 51,5 53,8

Matérias-primas e intermediários 50,6 49,7 51,5 51,2 53,6

Pequenas e médias empresas

Produtos finais 51,3 49,8 49,4 48,6 50,0

Matérias-primas e intermediários 46,8 46,5 47,3 47,6 47,8

Fonte: CNI

1/ Valores acima de 50 significam estoque acima do planejado.

Produção automobilísticaDados dessazonalizados1992=100

140

160

180

200

220

240

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Produção Vendas

Fonte: Anfavea

Índice de Confiança do Empresário Industrial

30

50

70

Jan2002

Abr Jul Out Jan2003

Abr Jul Out Jan2004

Abr Jul Out Jan2005

Icei Condições atuais Expectativas

Fonte: CNI

Março 2005 | Relatório de Inflação | 27

1.3 Mercado de trabalho

Emprego

A taxa de desemprego aberto manteve-se emtrajetória descendente no quarto trimestre de 2004,alcançando 9,6% em dezembro, segundo a PME do IBGE.Registrou-se redução de 1,8 p.p. na taxa, relativamente aoresultado do período correspondente em 2003, evidenciandoo crescimento da economia ao longo do ano e a conseqüentegeração de novos postos de trabalho, traduzida pelo aumentoexpressivo no número de ocupados, 711 mil, no período. Emjaneiro de 2005, a taxa de desemprego atingiu 10,2%,crescimento compatível com a sazonalidade representadapelo início do ano, mas manteve-se 1,5 p.p. inferior à taxaassinalada em janeiro de 2004.

De acordo com o Ministério do Trabalho e Emprego(MTE), foram registrados, em 2004, crescimentos mensaisrecordes do número de vagas com carteira de trabalhoassinada. Essa trajetória proporcionou a criação de 1.523,3mil novos postos de trabalho no ano, configurando o melhorresultado registrado pelo MTE. A indústria de transformaçãofoi o setor que gerou maior número de vagas, 504,9 mil,superando o desempenho do setor de serviços que,historicamente, figura como o maior gerador de empregose que respondeu por 470,1 mil novas vagas em 2004. Ocomércio abriu 403,9 mil postos de trabalho; a agropecuária,79,3 mil; e a construção civil, 50,8 mil, no ano.

Ressalte-se que a redução do número de postos detrabalho em dezembro, superior à observada no mesmo mêsde anos anteriores, suscitou, à época da divulgação do dado, ahipótese de que o ciclo virtuoso observado no mercado detrabalho estaria se esgotando. Entretanto, em janeiro de 2005,o emprego formal voltou a crescer de maneira expressiva,registrando-se a criação de 116 mil novas vagas no mês, ante100,1 mil em janeiro de 2004. A retração mais intensa doemprego observada em dezembro deveu-se, em parte, ao maiornúmero de empregos gerados ao longo de 2004, uma vez queparte desses postos apresentava caráter temporário ou sazonal.

O mercado de trabalho na indústria detransformação seguiu apresentando desempenho positivo,conforme estatísticas da CNI junto a doze federaçõesestaduais, registrando-se aumento médio de 3,5% no pessoalempregado na indústria, em 2004. Considerada a série comajustes sazonais, as taxas de crescimento relativas aosterceiro e quarto trimestres, ante os trimestres imediatamenteanteriores, atingiram, na ordem, 2,5% e 1,6%.

Taxa de desemprego aberto%

9

10

11

12

13

14

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

Fonte: IBGE

Evolução do emprego formal

Criação de novos postos de trabalho (em mil)

Discriminação De janeiro a Em dezembro (B)/(A) Saldo

novembro líquido

(A) (B) (%)

2000 883,4 - 225,8 25,6 657,6

2001 845,0 - 253,9 30,1 591,1

2002 1 011,9 - 249,5 24,7 762,4

2003 945,4 - 299,9 31,7 645,4

2004 1 875,4 - 352,1 18,8 1 523,3

Fonte: MTE

Evolução do emprego formal

Novos postos de trabalho (em mil)

Discriminação 2004 2005

Out Nov Dez Ano Jan

Total 130,2 79,0 -352,1 1 523,3 116,0

Indústria de transformação 53,0 8,0 -111,7 504,9 32,8

Comércio 48,2 84,8 10,9 403,9 11,2

Serviços 46,2 47,8 -66,3 470,1 54,5

Construção civil 1,3 -13,7 -35,3 50,8 7,9

Agropecuária -16,2 -44,6 -125,5 79,3 4,1

Serviços ind. de util. pública -0,6 -1,2 -1,0 4,6 2,7

Outros1/-1,6 -2,1 -23,2 9,7 2,8

Fonte: MTE1/ Inclui extrativa mineral, administração pública e outras.

Indústria de transformaçãoDados dessazonalizados2000=100

94

98

102

106

110

114

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

96

98

100

102

104

106

108

110

Massa salarial real Emprego industrial

Fonte:CNI

Massa salarial real Emprego

����������������� �������������������

��� ������

O rendimento médio real habitualmente recebidopelos trabalhadores das seis regiões metropolitanaspesquisadas na PME apresentou retração anual de 0,7%em 2004. Esse resultado evidencia que a perda do poderaquisitivo dos salários resultante da inflação elevada nosegundo semestre de 2002 e no início de 2003 não foirecomposta, mas a análise na margem sugere certarecuperação. Nesse sentido, o rendimento médio realaumentou 2,4% no último trimestre de 2004, em relação aomesmo período do ano anterior, tendência ratificada emjaneiro de 2005, quando se registrou expansão de 2,2% emrelação ao patamar de janeiro de 2004.

De acordo com a CNI, a massa salarial real naindústria de transformação, deflacionada pelo ÍndiceNacional de Preços ao Consumidor (INPC) do IBGE, seguiuem recuperação no quarto trimestre de 2004, registrandocrescimento de 3,2% em relação ao terceiro trimestre, dadosdessazonalizados. Em 2004, a elevação da massa salarialreal atingiu 9%.

��# �����$�����%���

O PIB cresceu 5,2% em 2004, segundo o IBGE, amaior taxa anual registrada desde 1994, quando ocrescimento atingiu 5,9%. Esse resultado refletiu arecuperação da demanda interna, decorrente da evoluçãofavorável de fundamentos econômicos, que estimulou osinvestimentos, das melhores condições de crédito e daampliação gradual da renda, e a continuidade dodesempenho positivo do comércio exterior. Nesse contexto,no ano, o consumo das famílias e a formação bruta de capitalfixo aumentaram 4,3% e 10,9%, respectivamente; asexportações cresceram 18%; e as importações, 14,3%. Docrescimento de 5,2% do PIB em 2004, 4,1 p.p. referem-seao mercado interno e 1,1 p.p. ao setor externo.

Os resultados setoriais acumulados no ano tambémrefletiram a evolução dos componentes da demanda. Aprodução da agropecuária, impulsionada pelas exportações,cresceu 5,3%. A atividade industrial cresceu 6,2%, namesma base de comparação, favorecida pelo expressivodesempenho em todos os subsetores, à exceção daprodução extrativa mineral. A expansão de 7,7% naprodução da indústria de transformação refletiu, sobretudo,a evolução do crédito, que alavancou a produção de bensde consumo duráveis direcionada ao mercado interno, mas

Emprego e horas trabalhadas na indústria de transformaçãoDados dessazonalizados% média móvel trimestral

-3

-1

1

3

5

Jan2004

Fev2004

Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan2005

Emprego Horas trabalhadas na produção

Fonte:CNI

870

895

920

945

970

995

1020

1045

1070

1095

Jan2002

Abr Jul Out Jan2003

Abr Jul Out Jan2004

Abr Jul Out Jan2005

Fonte: IBGE

Rendimento habitual médio realEm R$ a preços de outubro de 2004, deflacionado pelo INPC

Produto Interno Bruto

Variação acumulada no ano

Discriminação 2003 2004

I Tri II Tri III Tri IV Tri

Agropecuária 4,5 5,8 5,9 5,9 5,3

Indústria 0,1 5,5 5,9 6,3 6,2

Extrativa mineral 2,9 2,2 2,1 2,1 -0,7

Transformação 1,1 9,1 7,9 7,4 7,7

Construção civil -5,2 -0,8 2,9 5,9 5,7

Serviços ind. de util. pública 2,7 1,5 3,7 4,2 5,0

Serviços 0,6 2,4 3,3 3,7 3,7

Comércio -1,9 4,8 6,9 8,1 7,9

Transporte 1,4 10,6 8,0 5,3 4,9

Comunicações 1,8 -1,4 -0,6 1,0 2,0

Instituições financeiras 0,6 2,1 3,3 4,0 4,3

Outros serviços 0,5 2,1 4,5 5,4 5,6

Aluguel de imóveis 1,3 1,2 1,3 1,6 1,8

Administração pública 1,0 2,0 2,2 1,9 1,6

Dummy financeiro 0,6 0,4 2,9 4,0 4,4

Valor adic. a preços básicos 0,7 4,0 4,6 4,9 4,8

Impostos sobre produtos -1,1 4,0 6,4 8,2 8,5

PIB a preços de mercado 0,5 4,0 4,8 5,3 5,2

Fonte: IBGE

������������������������� ������������

também a continuidade de crescimento das exportações. Aindústria da construção civil apresentou crescimento de 5,7%,após registrar declínio por três anos consecutivos. Essarecuperação está associada, em parte, à retomada dos gastosde investimentos. O setor de serviços industriais de utilidadepública, grupo constituído, basicamente, pela geração deenergia elétrica, cresceu 5%, refletindo a recuperação daeconomia em 2004. A queda de 0,7% na produção extrativamineral, decorreu, principalmente, do recuo de 0,9% naprodução de petróleo (óleo bruto e LGN), segundo a AgênciaNacional de Petróleo (ANP). Ressalte-se que o desempenhodo setor refletiu, entre outros fatores, paradas para manutençãonas plataformas de extração de petróleo.

O crescimento de 3,7% do setor de serviços, em2004, resultou de desempenhos positivos de todos os seuscomponentes. Os subsetores de comércio e transportes,influenciados pelo crescimento econômico, apresentaramexpansões respectivas de 7,9% e de 4,9%. As taxas deexpansão registradas nos segmentos outros serviços einstituições financeiras atingiram 5,6% e 4,3%, nessa ordem.Nos subsetores comunicações, aluguéis e administraçãopública, as taxas de crescimento alcançaram 2%, 1,8% e1,6%, respectivamente.

O crescimento de 0,4% do PIB no quarto trimestrede 2004, em relação ao trimestre anterior, considerada asérie com ajuste sazonal, ratificou a percepção demoderação no ritmo de crescimento da economia, que vinhasendo sinalizada por indicadores produtivos setoriais. Nessamesma base de comparação, o PIB havia registrado taxasde 1,8%, 1,5% e 1,1% nos três primeiros trimestres de2004, respectivamente.

Todos os setores mostraram desempenho positivono quarto trimestre, em relação ao terceiro. A agropecuária,após registrar taxa negativa no terceiro trimestre, cresceu2% no trimestre subseqüente. A indústria, confirmando ocomportamento de indicadores mensais do nível de atividade,cresceu 0,5%, taxa inferior às assinaladas nos trimestresanteriores. O setor de serviços apresentou, pelo sextotrimestre consecutivo, taxa de crescimento positiva,atingindo 0,5% no último período de 2004.

Os resultados do PIB no quarto trimestre ratificaramas expectativas para o período e mostraram-se compatíveiscom a previsão de crescimento para 2005. A estimativadelineada para o ano pressupõe a continuidade de expansãoda demanda interna, pautada pela recuperação gradual da

Produto Interno Bruto – Ótica da demanda

Variação acumulada no ano

Discriminação 2004

I Tri II Tri III Tri IV Tri

PIB a preços de mercado 4,0 4,8 5,3 5,2

Consumo das famílias 1,6 3,0 4,0 4,3

Consumo do governo 0,8 0,8 0,6 0,7

Formação bruta de

capital fixo 1,8 7,5 11,5 10,9

Exportação 20,5 18,9 18,6 18,0

Importação 12,5 13,4 14,9 14,3

Fonte: IBGE

Produto Interno Bruto – Trimestre/trimestre anterior

Dados dessazonalizados

Variação percentual

Discriminação 2004

I II III IV

PIB a preços de mercado 1,8 1,5 1,1 0,4

Agropecuária 2,5 0,5 -1,9 2,0

Indústria 1,4 1,2 2,7 0,5

Serviços 1,1 1,5 0,7 0,5

Fonte: IBGE

Produto Interno BrutoVariação % acumulada no ano

-4

-2

0

2

4

6

8

10

12

I2002

II III IV I2003

II III IV I2004

II III IV

Agropecuária Indústria Serviços PIB

Fonte: IBGE

Produto Interno Bruto

Variação percentual

Discriminação 2004

I II III IV

Acumulado no ano 4,0 4,8 5,3 5,2

Acumulado em 4 trimestres 1,2 2,6 4,2 5,2

Trimestre/igual trimestre

do ano anterior 4,0 5,6 6,1 4,9

Trimestre/trimestre anterior

com ajuste sazonal 1,8 1,5 1,1 0,4

Fonte: IBGE

������������������ �������������������

renda e na expansão moderada do crédito, além da ampliaçãodos gastos de investimentos, estimulados pela consolidaçãode fundamentos econômicos favoráveis.

��& $�����������

Os investimentos elevaram-se de modo acentuadoem 2004, confirmando as perspectivas delineadas ao final de2003. Segundo as Contas Nacionais Trimestrais, divulgadaspelo IBGE, a formação bruta de capital fixo cresceu 10,9%em 2004, desempenho mais favorável desde 1994.

A evolução de indicadores setoriais, comperiodicidade mensal, antecipou esse desempenho. Osinsumos da construção civil cresceram 5,7% em 2004.Adicionalmente, a produção, a exportação e a importaçãode bens de capital aumentaram 19,7%, 71,1% e 10,2%,respectivamente, resultando em crescimento de 6,7% naabsorção dessa categoria de produto em 2004.

A análise dos dados desagregados para a produçãode bens de capital revela que o crescimento no ano foigeneralizado. Assim, a produção de bens destinados àconstrução civil aumentou 38% e a de bens de capital parao setor de transportes, 25,6%, impulsionada, principalmente,pelo desempenho de itens destinados à construção de aviõese de caminhões. A produção de máquinas e tratores para osetor agrícola expandiu-se 6,4%, após ter crescido 21,9%em 2003, e a relativa aos segmentos de bens industriaisseriados e misto, relacionados ao processo dereaparelhamento da capacidade industrial, registrouaumentos de 20,2% e de 14,8% respectivamente.

De acordo com a Anfavea, a produção de máquinasagrícolas cresceu 13,9% em 2004, influenciada,principalmente, pelas expansões de 13,6% e de 11,9% naprodução de colheitadeiras e de tratores de rodas,respectivamente. Na mesma base de comparação, a produçãode caminhões elevou-se 35,5% e a de ônibus, 6,5%.

A despeito do crescimento expressivo em 2004, aformação bruta de capital fixo apresentou retração de 3,9%no último trimestre do ano, em relação ao terceiro trimestre,considerada a série ajustada sazonalmente. Esse recuo namargem, que se seguiu a um trimestre em que a formaçãobruta de capital fixo cresceu 6,8% em relação ao trimestreanterior, é compatível com a volatilidade normalmenteapresentada por esse agregado macroeconômico. Ressalte-se, entretanto, que apesar do recuo trimestral, o patamar da

Produto Interno Bruto

Variação acumulada no ano

Discriminação 2003 2004 2005

Pesos % Estimado

Agropecuária 9,9 4,5 5,3 4,8

Indústria 38,8 0,1 6,2 4,6

Extrativa mineral 3,9 2,9 -0,7 4,1

Transformação 24,2 1,1 7,7 5,2

Construção civil 7,2 -5,2 5,7 3,3

Serviços ind. de utilidade pública 3,4 2,7 5,0 4,1

Serviços 56,7 0,6 3,7 3,1

Comércio 7,7 -1,9 7,9 6,6

Transporte 2,4 1,4 4,9 4,7

Comunicações 3,2 1,8 2,0 3,1

Instituições financeiras 7,0 0,6 4,3 3,5

Outros serviços 10,4 0,5 5,6 3,2

Aluguel de imóveis 10,2 1,3 1,8 1,5

Administração pública 15,8 1,0 1,6 1,9

Valor adicionado a preços básicos 0,7 4,8 3,8

Impostos sobre produtos 11,5 -1,1 8,5 6,0

PIB a preços de mercado 111,5 0,5 5,2 4,0

Fonte: IBGE e Banco Central do Brasil

Produção de bens de capital

Variação acumulada no ano

Discriminação 2004 2005

Set Out Nov Dez Jan

No ano

Bens de capital 24,9 22,4 20,4 19,7 6,8

Industriais 16,6 16,5 16,4 16,1 1,7

Seriados 21,2 20,9 20,6 20,2 0,2

Não seriados -8,1 -7,6 -6,7 -6,6 10,6

Agrícolas 12,3 10,3 7,6 6,4 -20,0

Peças agrícolas -5,9 -8,1 -7,6 -7,5 -70,0

Construção 38,2 38,0 39,1 38,0 34,8

Energia elétrica 14,8 13,2 12,4 12,5 19,3

Transportes 25,9 24,8 24,8 25,6 19,4

Misto 25,7 20,7 16,5 14,8 4,1

Fonte: IBGE

- 8

- 4

0

4

8

12

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Formação Bruta de Capital Fixo (FBCF)Variação no ano (%)

Fonte: IBGE

������������������������� ������������

formação bruta de capital fixo permaneceu elevado.Adicionalmente, a tendência delineada pela evolução deindicadores antecedentes para os investimentos nospróximos meses mostra-se favorável, sugerindo suaconsolidação, em 2005, em nível consistente com amanutenção de taxas expressivas de crescimento do produto.

Alguns indicadores disponíveis para o início de 2005ratificam a percepção de continuidade da recuperação dosinvestimentos. Os desembolsos do Sistema BNDES –BNDES, Agência Especial de Financiamento Industrial(Finame) e BNDES Participações S.A. (BNDESpar) – queem 2004 registraram valor 18,8% superior ao concedido em2003, seguiram apresentando variações positivas. Em janeirode 2005, os desembolsos liberados situaram-se 69,5% acimado total observado em igual mês de 2004.

A Taxa de Juros de Longo Prazo (TJLP), custobásico para os financiamentos contratados junto ao sistemaBNDES, permanece em 9,75% a.a. pelo quarto trimestreconsecutivo, após ter atingido 10% a.a. no primeiro trimestrede 2004.

Os indicadores da indústria de bens de capitalmecânicos, divulgados pela Associação Brasileira daIndústria de Máquinas e Equipamentos (Abimaq), tambémcontinuam a apresentar comportamento positivo no iníciode 2005. Nesse sentido, o faturamento real das empresasvinculadas à Entidade, deflacionado pelo Índice de Preçospor Atacado – Oferta Global (IPA-OG)/Produtos Industriais,máquinas e equipamentos industriais, da FGV, apresentouelevação de 19,1% no trimestre encerrado em janeiro de2005, comparativamente ao resultado do trimestrecorrespondente no ano anterior.

Adicionalmente, os componentes da formação brutade capital apresentaram evolução favorável no trimestreencerrado em janeiro de 2005, ante o trimestre agosto-outubro.Considerando as séries ajustadas sazonalmente, registraram-se aumentos de 1,2% na produção de bens de capital e de16,7% e 14,3%, respectivamente, em suas importações eexportações. A produção de insumos para a construção civilretraiu 1,8%, na mesma base de comparação.

��' �������

A evolução do nível da atividade econômicaapresentou um desempenho poucas vezes registrado nahistória contemporânea brasileira. Paralelamente à

Produção de autoveículos

Variação percentual

Discriminação 2004 2005

Out Nov Dez Jan Fev

Mês1/

Máquinas agrícolas 3,9 -4,4 -5,5 5,1 -7,6

Ônibus 7,2 17,7 -3,3 -4,5 -7,2

Caminhões -8,0 5,8 5,5 -7,6 -4,4

Trimestre/trimestre anterior1/

Máquinas agrícolas 1,6 -1,3 -2,8 -5,2 -6,5

Ônibus -4,7 2,3 11,4 18,9 3,9

Caminhões 5,8 3,3 1,2 2,5 -0,3

No ano

Máquinas agrícolas 15,1 13,9 13,9 2,2 -8,2

Ônibus 5,1 4,7 6,5 65,0 43,7

Caminhões 35,6 34,5 35,5 33,3 23,2

Fonte: Anfavea

1/ Dados dessazonalizados.

105

115

125

135

I2000

III I2001

III I2002

III I2003

III I2004

III I2005

III

400

700

1 000

1 300

1 600

1 900

Investimento Risco-Brasil (t-2)

Fonte: IBGE e JP Morgan

Investimento (FBCF) e risco-BrasilDados dessazonalizados 1990=100Investimento Risco-Brasil

Desembolsos do Sistema BNDES1/

Acumulado no ano (em R$ milhões)

Discriminação 2004 2005

Jan I Sem Ano Jan

Total 2 237 18 033 39 834 3 791

Indústria de transformação 1 109 7 393 15 539 2 099

Comércio e serviços 518 7 298 17 122 1 181

Agropecuária 600 3 185 6 930 499

Indústria extrativa 10 157 243 12

Fonte: BNDES1/ Compreende o BNDES, a Finame e o BNDESpar.

32 | Relatório de Inflação | Março 2005

magnitude expressa pelas variações de indicadores sínteses,como o PIB, o conjunto de dados da economia espelha arobustez do atual ciclo de expansão. Evidenciam esseaspecto os resultados favoráveis e persistentes da balançacomercial, o crescimento generalizado dos setores industriais– abrangendo, no mercado interno, segmentos produtorestanto de bens duráveis como de não duráveis – e,principalmente, a recuperação expressiva dos investimentos,após anos consecutivos caracterizados por resultadosmodestos.

Os impactos sociais decorrentes da expansãoeconômica, que, segundo as contas nacionais, mantém-sepor seis trimestres ininterruptos, encontram-se traduzidosno mercado de trabalho, cujos indicadores têm mostradoaumento do nível de emprego em ritmo acentuado – ourecorde, se considerada a evolução do emprego formal –,assim como no crescimento anual do consumo das famílias,o mais alto dos últimos dez anos.

Os indicadores do nível de atividade sugerem que oarrefecimento da expansão, observado a partir do segundosemestre de 2004, prossegue neste início de ano. Essecomportamento deve ser interpretado, como discutido no"Relatório de Inflação" anterior, como um fenômeno natural, àmedida que se alcançam patamares produtivos elevados, efavorável à sustentabilidade do atual ciclo econômico. Aevolução recente das expectativas de empresários econsumidores, bem como as perspectivas delineadas para aevolução das exportações, dos gastos de investimento e deconsumo corroboram o cenário de continuidade do crescimento.

Indicadores de investimento

Variação percentual

Discriminação 2004 2005

Out Nov Dez Jan

Trimestre/trimestre anterior1/

Bens de capital

Absorção2/5,7 -0,4 -6,9 -6,4

Produção -0,6 -1,6 0,6 1,2

Importação 2,7 6,5 8,7 16,7

Exportação 12,3 18,6 35,0 14,3

Insumos da construção civil 1,9 -0,9 -1,9 -1,8

No ano

Bens de capital

Absorção2/9,8 7,7 6,7 2,2

Produção 22,4 20,4 19,7 6,8

Importação 7,0 7,6 10,2 34,6

Exportação 65,5 64,6 71,1 68,9

Insumos da construção civil 6,0 5,6 5,7 2,6

Financiamentos do BNDES 42,9 23,6 18,8 69,5

Fonte: IBGE, Funcex e BNDES

1/ Dados dessazonalizados.

2/ Produção + importação - exportação.

90

100

110

120

130

Jan2003

Mar Mai Jul Set Nov Jan2004

Mar Mai Jul Set Nov Jan2005

89

94

99

104

Produção de bens de capital

Insumos para a construção civilFonte: IBGE

Produção de bens de capital e de insumos para a construção civilDados dessazonalizados2002=100

Produção de bens de capital

Insumos para a construção civil