PREÂMBULO - Sage · CAPÍTULO 1 INTRODUÇÃO ... CASO PRÁTICO ... para fins de assinatura dos...

21

Transcript of PREÂMBULO - Sage · CAPÍTULO 1 INTRODUÇÃO ... CASO PRÁTICO ... para fins de assinatura dos...

PREÂMBULO

Prezado leitor, o Guia Prático do Bloco H e Bloco K reúne as informações mais relevantes sobre a Escrituração Fiscal Digital (EFD), sempre focando no correto preenchimento do Bloco H - Registro de Inventário - e do Bloco K - Controle de Produção e Estoque.

Esta obra divide-se em 7 capítulos, sendo que o Capítulo 5 foi dedicado a ilustrar 3 exemplos de industrialização e os reflexos das referidas operações no preenchimento do Bloco K, que passará a ser exigido a contar de 1º.01.2017. Portanto, resta pouco tempo para que os contribuintes de ICMS e IPI pro-movam as adaptações necessárias em seu sistema. Cabe observar que a exigência de apresentação deste novo bloco da EFD (ICMS/IPI) já foi prorrogada por 2 vezes, até culminar na implantação gradativa proposta pelo Ajuste Sinief nº 8/2015.

Mesmo que a obrigatoriedade do Bloco K envolva, para este 1º ano de exigência, as indústrias com faturamento anual, no ano de 2015, igual ou superior a R$ 300 milhões, a preocupação deverá ser de todos, tendo em vista a possibilidade de cruzamento das informações das EFD entregues pelos clientes e fornecedores, encomendantes e industrializadores.

As dificuldades iniciam-se com o cadastramento dos itens e vão mais além, tendo em vista que o Bloco K exigirá um maior controle e detalhamento dos processos produtivos da empresa.

O fato de termos o livro Registro de Inventário inserido no Sistema Público de Escrituração Fiscal Digital (Sped) Fiscal já representou um grande avanço no processo fiscalizatório das empresas, sendo que o ciclo se fecha com a obrigatoriedade de apresentação do novo bloco.

Combinando a exigência do Sped Contábil e a introdução dos Blocos H e K no Sped Fiscal, as in-formações devem manter uma coerência, a fim de que os contribuintes não sejam surpreendidos com penalidades administrativas.

As informações prestadas no Bloco H, que, em geral, se resume a um único balanço anual, de-vem fechar com as informações mensais prestadas ao longo do exercício fiscal no Bloco K. Assim, a preocupação como perdas habituais ocorridas durante o processo de industrialização e a melhoria na execução das operações de industrialização por encomenda passam a fazer parte do cotidiano das empresas.

Este guia foi elaborado, pela equipe técnica da IOB, com base na legislação vigente e nos parâme-tros de validação existentes no Programa Validador da EFD-ICMS/IPI. Muitas questões ainda se encon-tram pendentes de posicionamento pelo Fisco, e novos questionamentos deverão surgir à medida que os contribuintes iniciem de fato a entrega desta obrigação acessória. Esperamos, através desta obra, contribuir para o seu processo de implantação do livro de Controle de Produção e Estoque no formato digital.

Boa leitura!

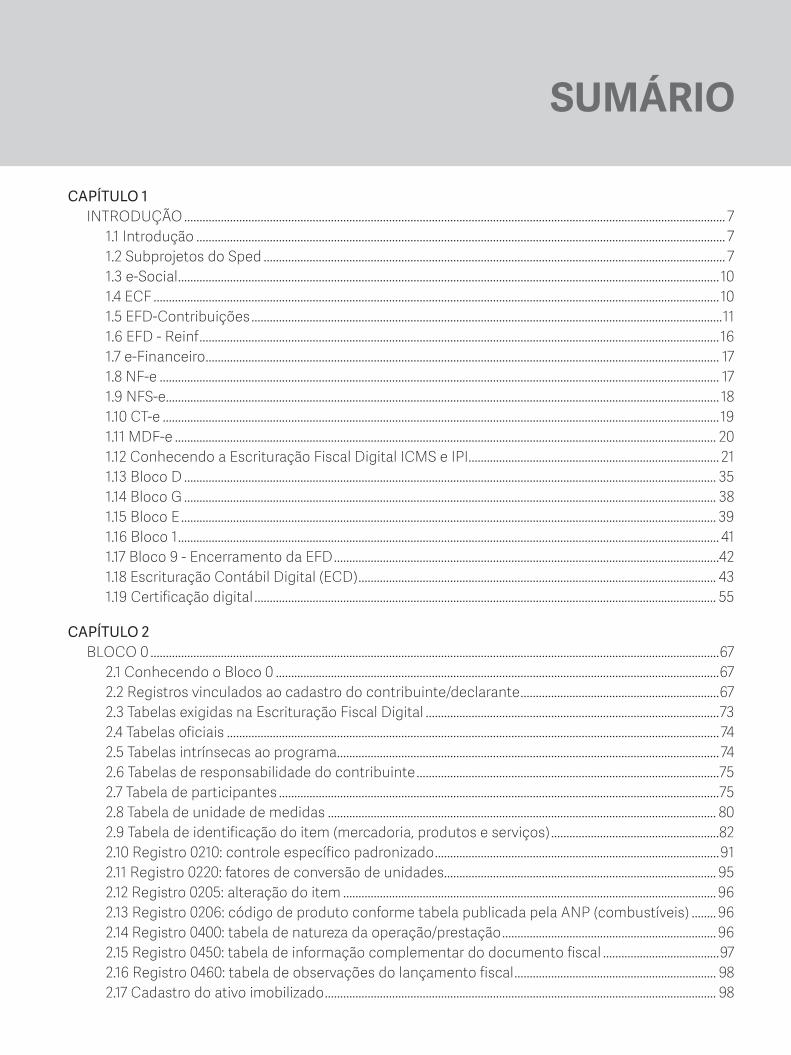

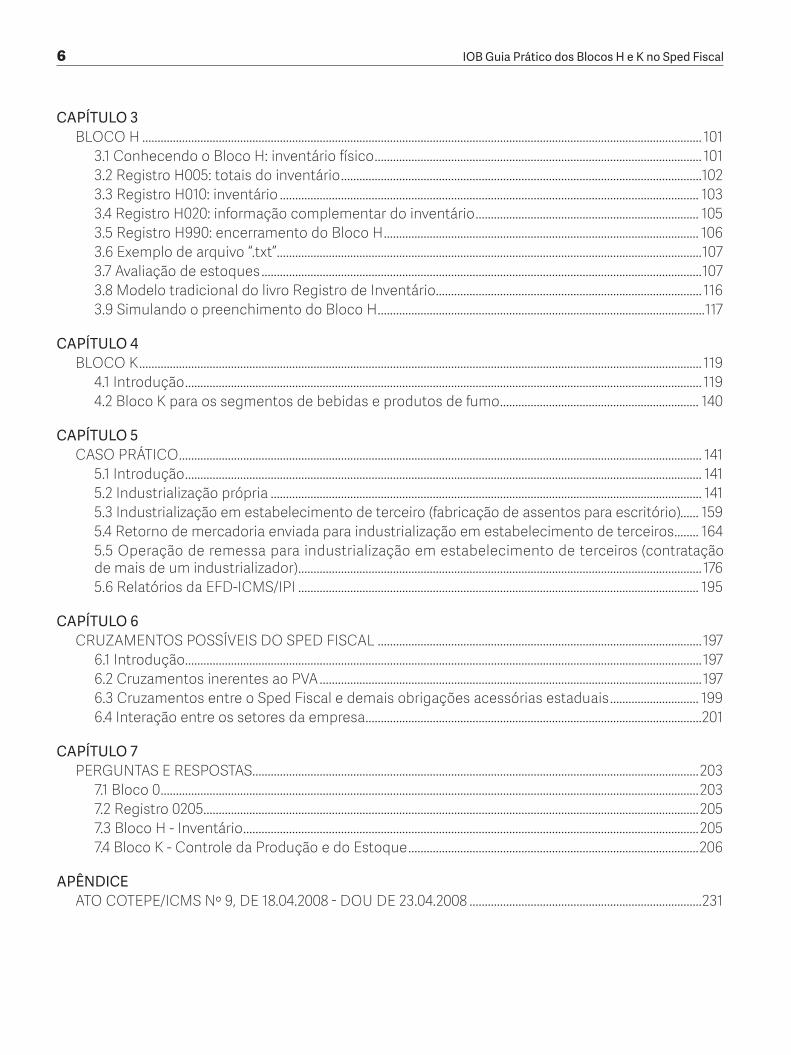

SUMÁRIO

CAPÍTULO 1INTRODUÇÃO ................................................................................................................................................................................. 7

1.1 Introdução ............................................................................................................................................................................. 71.2 Subprojetos do Sped ....................................................................................................................................................... 71.3 e-Social ................................................................................................................................................................................. 101.4 ECF ......................................................................................................................................................................................... 101.5 EFD-Contribuições ..........................................................................................................................................................111.6 EFD - Reinf ..........................................................................................................................................................................161.7 e-Financeiro ........................................................................................................................................................................ 171.8 NF-e ....................................................................................................................................................................................... 171.9 NFS-e..................................................................................................................................................................................... 181.10 CT-e ......................................................................................................................................................................................191.11 MDF-e ................................................................................................................................................................................. 201.12 Conhecendo a Escrituração Fiscal Digital ICMS e IPI .................................................................................. 211.13 Bloco D .............................................................................................................................................................................. 351.14 Bloco G .............................................................................................................................................................................. 381.15 Bloco E ............................................................................................................................................................................... 391.16 Bloco 1 ................................................................................................................................................................................. 411.17 Bloco 9 - Encerramento da EFD ..............................................................................................................................421.18 Escrituração Contábil Digital (ECD) ..................................................................................................................... 431.19 Certificação digital ....................................................................................................................................................... 55

CAPÍTULO 2BLOCO 0 ..........................................................................................................................................................................................67

2.1 Conhecendo o Bloco 0 .................................................................................................................................................672.2 Registros vinculados ao cadastro do contribuinte/declarante .................................................................672.3 Tabelas exigidas na Escrituração Fiscal Digital ................................................................................................732.4 Tabelas oficiais .................................................................................................................................................................742.5 Tabelas intrínsecas ao programa .............................................................................................................................742.6 Tabelas de responsabilidade do contribuinte ...................................................................................................752.7 Tabela de participantes ................................................................................................................................................752.8 Tabela de unidade de medidas ............................................................................................................................... 802.9 Tabela de identificação do item (mercadoria, produtos e serviços) .......................................................822.10 Registro 0210: controle específico padronizado .............................................................................................912.11 Registro 0220: fatores de conversão de unidades ......................................................................................... 952.12 Registro 0205: alteração do item .......................................................................................................................... 962.13 Registro 0206: código de produto conforme tabela publicada pela ANP (combustíveis) ........ 962.14 Registro 0400: tabela de natureza da operação/prestação ...................................................................... 962.15 Registro 0450: tabela de informação complementar do documento fiscal ......................................972.16 Registro 0460: tabela de observações do lançamento fiscal .................................................................. 982.17 Cadastro do ativo imobilizado ................................................................................................................................ 98

6 IOB Guia Prático dos Blocos H e K no Sped Fiscal

CAPÍTULO 3 BLOCO H ....................................................................................................................................................................................... 101

3.1 Conhecendo o Bloco H: inventário físico ........................................................................................................... 1013.2 Registro H005: totais do inventário ......................................................................................................................1023.3 Registro H010: inventário ......................................................................................................................................... 1033.4 Registro H020: informação complementar do inventário ......................................................................... 1053.5 Registro H990: encerramento do Bloco H ....................................................................................................... 1063.6 Exemplo de arquivo “.txt” ...........................................................................................................................................1073.7 Avaliação de estoques ................................................................................................................................................1073.8 Modelo tradicional do livro Registro de Inventário ....................................................................................... 1163.9 Simulando o preenchimento do Bloco H ...........................................................................................................117

CAPÍTULO 4BLOCO K ........................................................................................................................................................................................ 119

4.1 Introdução ......................................................................................................................................................................... 1194.2 Bloco K para os segmentos de bebidas e produtos de fumo ................................................................. 140

CAPÍTULO 5CASO PRÁTICO ........................................................................................................................................................................... 141

5.1 Introdução ......................................................................................................................................................................... 1415.2 Industrialização própria ............................................................................................................................................. 1415.3 Industrialização em estabelecimento de terceiro (fabricação de assentos para escritório)...... 1595.4 Retorno de mercadoria enviada para industrialização em estabelecimento de terceiros ........ 1645.5 Operação de remessa para industrialização em estabelecimento de terceiros (contratação de mais de um industrializador) .................................................................................................................................... 1765.6 Relatórios da EFD-ICMS/IPI ................................................................................................................................... 195

CAPÍTULO 6CRUZAMENTOS POSSÍVEIS DO SPED FISCAL ..........................................................................................................197

6.1 Introdução .........................................................................................................................................................................1976.2 Cruzamentos inerentes ao PVA .............................................................................................................................1976.3 Cruzamentos entre o Sped Fiscal e demais obrigações acessórias estaduais ............................. 1996.4 Interação entre os setores da empresa ..............................................................................................................201

CAPÍTULO 7PERGUNTAS E RESPOSTAS ..................................................................................................................................................203

7.1 Bloco 0 ................................................................................................................................................................................2037.2 Registro 0205 ..................................................................................................................................................................2057.3 Bloco H - Inventário .....................................................................................................................................................2057.4 Bloco K - Controle da Produção e do Estoque ...............................................................................................206

APÊNDICEATO COTEPE/ICMS Nº 9, DE 18.04.2008 - DOU DE 23.04.2008 ............................................................................231

CAPÍTULO 1

INTRODUÇÃO

1.1 Introdução

Não há como falarmos sobre a escrituração do Bloco H ou mesmo do Bloco K sem antes conhe-cermos a estrutura básica da Escrituração Fiscal Digital, bem como a função de cada projeto que com-põe o Sped (Sistema Público de Escrituração Digital). Comecemos por conceituar o que é o Sped Fiscal.

O Sped pela definição que encontramos no próprio portal nacional consiste:

[...] na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Desta forma, temos as mesmas obrigações impostas aos contribuintes, emissão de documentos fiscais, Livros Fiscais e contábeis, contudo, com um formato diferente, mais moderno.

Os vários subprojetos do Sped propiciam aos órgãos de fiscalização uma maior agilidade na veri-ficação dos processos e um controle melhorado com a possibilidade de cruzamento de informações. O Sped torna possível até mesmo a realização de uma auditoria eletrônica sem a necessidade da presença física do agente de fiscalização.

1.2 Subprojetos do Sped

O Sped é gênero do qual derivam diversos subprojetos, a saber:

ECD

EFD (Escrituração Fiscal Digital ICMS/IPI)

e-Social

ECF

EFD-Contribuições

EFD-Reinf

e-Financeiro

NF-e

NFS-e

CT-e

MDF-e

8 IOB Guia Prático dos Blocos H e K no Sped Fiscal

Os subprojetos que compõem o Sped Fiscal têm suas particularidades e independência. Falemos agora sobre os principais aspectos de cada subprojeto integrante do Sped Fiscal, ressaltamos que al-guns dos subprojetos ainda encontram-se em fase de desenvolvimento pelo fisco.

1.2.1 ECD

A Escrituração Contábil Digital (ECD) é parte integrante do projeto Sped e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

• Diário e seus auxiliares, se houver;

• Razão e seus auxiliares, se houver;

• Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos ne-les transcritos.

O art. 3º da Instrução Normativa da RFB nº 1.420/2013 relaciona os contribuintes obrigados ao envio da ECD, em relação a fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

1 - as pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no lucro real;

2 - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

3 - as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252/2012 (até 31.12.2015); e

4 - as Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo (até 31.12.2015).

O art. 3º-A da Instrução Normativa RFB nº 1.420/2013 estabelece, por sua vez, que estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2016:

1 - as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532/1997, que no ano-calendário, ou proporcional ao período a que se refere:

a) apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546/2011, e Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos asse-melhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais);

2 - as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995.

Destaque: as pessoas jurídicas que não se enquadrem na obrigatoriedade poderão entregar a ECD facultativamente.

NotaObservar que os saldos contábeis das contas de estoques, consignados no Registro J100, Balanço Patrimonial, devem ser idênticos aos escriturados no Bloco H na Escrituração Fiscal Digital (ICMS/IPI), podendo ser utilizado como elemen-to de cruzamento de informações entre os dois subprojetos do Sped (ECD e EFD-ICMS/IPI).

CAPÍTULO 2

BLOCO 0

2.1 Conhecendo o Bloco 0

O Bloco 0 é crucial para o preenchimento da Escrituração Fiscal Digital, pois será neste bloco que o contribuinte promoverá a sua identificação e os dados a serem referenciados nos demais blocos da EFD, incluindo os Blocos H e K.

O declarante deverá promover uma série de cadastros. Como exemplo, temos o cadastro de pro-dutos, cadastro de participantes (fornecedores, cliente, etc.), cadastramento de unidades de medidas, dentre outras informações importantes para validação pelo programa.

Na EFD-ICMS/IPI, temos regras específicas para cada registro e que deverão ser seguidas pelo contribuinte iniciando pelo seu próprio cadastro.

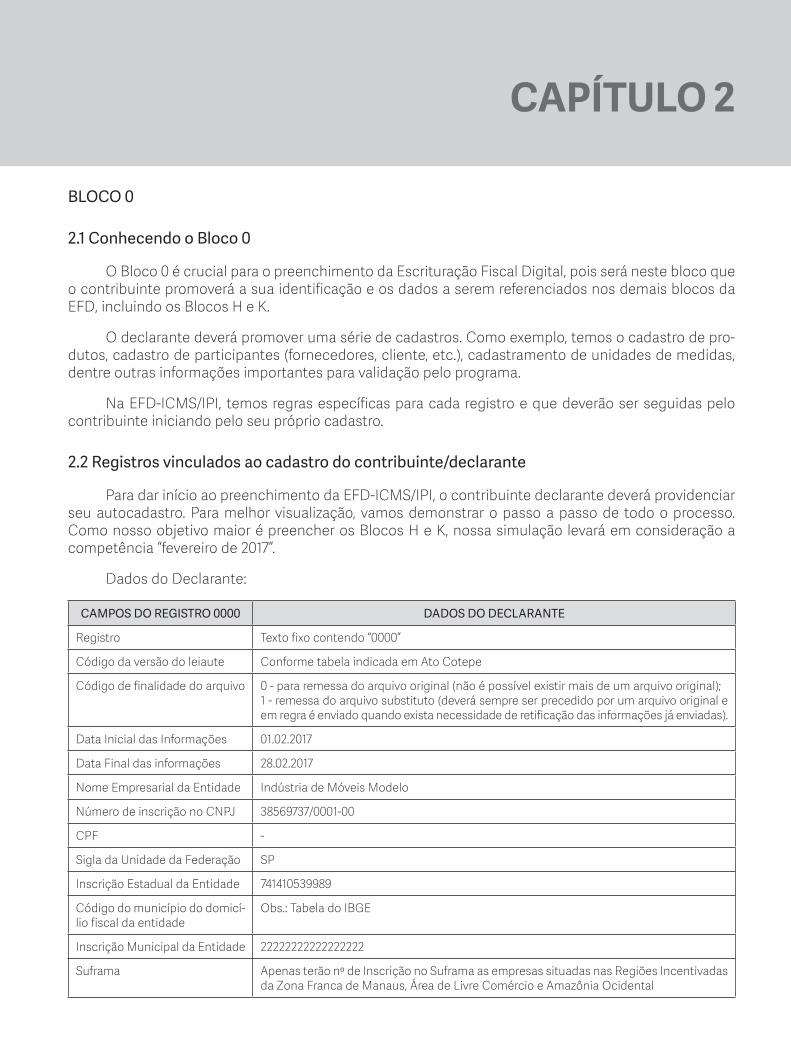

2.2 Registros vinculados ao cadastro do contribuinte/declarante

Para dar início ao preenchimento da EFD-ICMS/IPI, o contribuinte declarante deverá providenciar seu autocadastro. Para melhor visualização, vamos demonstrar o passo a passo de todo o processo. Como nosso objetivo maior é preencher os Blocos H e K, nossa simulação levará em consideração a competência “fevereiro de 2017”.

Dados do Declarante:

CAMPOS DO REGISTRO 0000 DADOS DO DECLARANTE

Registro Texto fixo contendo “0000”

Código da versão do leiaute Conforme tabela indicada em Ato Cotepe

Código de finalidade do arquivo 0 - para remessa do arquivo original (não é possível existir mais de um arquivo original);1 - remessa do arquivo substituto (deverá sempre ser precedido por um arquivo original e em regra é enviado quando exista necessidade de retificação das informações já enviadas).

Data Inicial das Informações 01.02.2017

Data Final das informações 28.02.2017

Nome Empresarial da Entidade Indústria de Móveis Modelo

Número de inscrição no CNPJ 38569737/0001-00

CPF -

Sigla da Unidade da Federação SP

Inscrição Estadual da Entidade 741410539989

Código do município do domicí-lio fiscal da entidade

Obs.: Tabela do IBGE

Inscrição Municipal da Entidade 22222222222222222

Suframa Apenas terão nº de Inscrição no Suframa as empresas situadas nas Regiões Incentivadas da Zona Franca de Manaus, Área de Livre Comércio e Amazônia Ocidental

68 IOB Guia Prático dos Blocos H e K no Sped Fiscal

CAMPOS DO REGISTRO 0000 DADOS DO DECLARANTE

Perfil de apresentação do arqui-vo fiscal

No Estado de São Paulo, todas as empresas estão enquadradas no Perfil A, a definição do perfil de apresentação é uma decisão de cada Unidade da Federação. Em caso de omissão por parte do Estado, o perfil a ser utilizado será o perfil A.

Indicador do tipo de atividade 0 - para estabelecimento industrial ou equiparado a industrial;1 - Outros.

Visualizando na EFD-ICMS/IPI:

Tendo baixado o programa em seu computador, a primeira etapa a ser adotada para a criação de uma nova EFD é optar na “Tela de Abertura” por uma “Nova EFD”. Nesta tela, existe a opção “Criar” ou “Importar”. Tratando-se de uma simulação diretamente no PVA, optaremos por “Criar”. Com isto, todos os campos da EFD deverão ser preenchidos manualmente.

Tela de Abertura

Realizada a opção “Criar”, iniciamos o cadastro de um novo contribuinte, conforme ilustra a figura a seguir:

CAPÍTULO 3

BLOCO H

3.1 Conhecendo o Bloco H: inventário físico

Este bloco corresponde ao livro Registro de Inventário. Para os efeitos da legislação do ICMS e do IPI, esse livro destina-se ao arrolamento de mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e em acabamento existentes no estabelecimento na data de encerramento do balanço patrimonial, de acordo com valores e especificações que permitam a perfeita identificação dos elementos registrados. Para ser utilizado também para os efeitos da legislação do Imposto de Renda, deve-se:

a) acrescentar os bens cujo inventário não é exigido para fins do IPI/ICMS, mas apenas pela legis-lação do Imposto de Renda (bens em almoxarifado);

b) acrescentar o valor unitário dos bens, de acordo com os critérios exigidos pela legislação do Imposto de Renda, quando discrepante dos critérios previstos na legislação do IPI/ICMS, con-duzindo-se ao valor contábil dos estoques. Esse acréscimo é autorizado pelo Convênio Sinief de 1970, art. 63, § 12, como “Outras indicações” e deve ser informado no campo 11 - VL_ITEM_IR do Registro H010 - Inventário.

As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital (EFD) pelos estados e obrigadas a escriturar o livro Registro de Inventário devem apre-sentá-lo na Escrituração Contábil Digital (ECD), como um livro auxiliar (Instrução Normativa RFB nº 1.420/2013, art. 3º, § 5º).

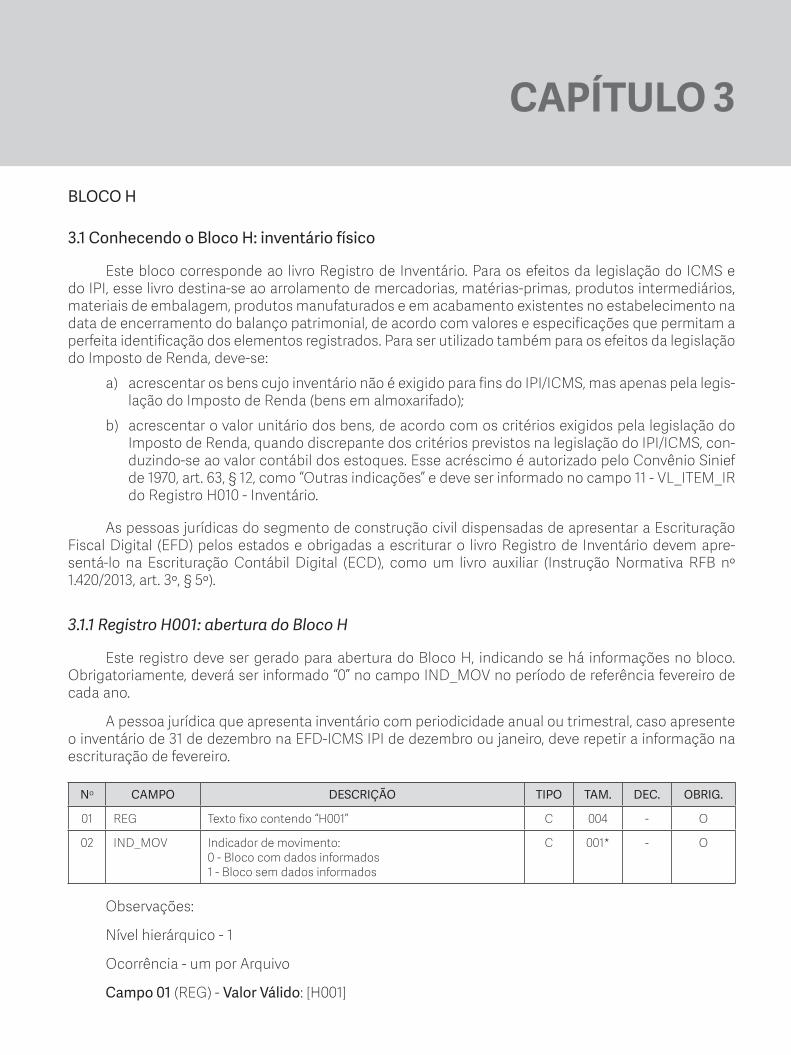

3.1.1 Registro H001: abertura do Bloco H

Este registro deve ser gerado para abertura do Bloco H, indicando se há informações no bloco. Obrigatoriamente, deverá ser informado “0” no campo IND_MOV no período de referência fevereiro de cada ano.

A pessoa jurídica que apresenta inventário com periodicidade anual ou trimestral, caso apresente o inventário de 31 de dezembro na EFD-ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro.

Nº CAMPO DESCRIÇÃO TIPO TAM. DEC. OBRIG.

01 REG Texto fixo contendo “H001” C 004 - O

02 IND_MOV Indicador de movimento: 0 - Bloco com dados informados1 - Bloco sem dados informados

C 001* - O

Observações:

Nível hierárquico - 1

Ocorrência - um por Arquivo

Campo 01 (REG) - Valor Válido: [H001]

102 IOB Guia Prático dos Blocos H e K no Sped Fiscal

Campo 02 (IND_MOV) - Valores Válidos: [0,1]

Validação: se preenchido com “1” (um), devem ser informados os Registros H001 e H990 (encer-ramento do bloco), significando que não há escrituração de inventário. Se preenchido com “0” (zero), então deverá ser informado pelo menos um registro além do Registro H990 (encerramento do bloco).

No Programa Validador gratuito disponível no “Portal Nacional do Sped”, os registros de abertura e encerramento são preenchidos automaticamente pelo sistema.

3.2 Registro H005: totais do inventário

Este registro deve ser apresentado para discriminar os valores totais dos itens/produtos do inven-tário realizado em 31 de dezembro de cada exercício, ou nas demais datas estabelecidas pela legislação fiscal ou comercial.

O inventário deve ser apresentado no arquivo da EFD-ICMS/IPI até o segundo mês subsequente ao evento. Ex.: inventário realizado em 31.12.2015 deve ser apresentado na EFD-ICMS/IPI de período de referência fevereiro de 2016.

As empresas que exerçam as atividades descritas na Classificação Nacional de Atividades Eco-nômicas-Fiscal (CNAE-Fiscal) sob os códigos 4681-8/01 (comércio atacadista de álcool carburante, bio-diesel, gasolina e demais derivados de petróleo, exceto lubrificantes, não realizado por transportador retalhista - TRR) e 4681-8/02 (comércio atacadista de combustíveis realizado por transportador reta-lhista - TRR) devem apresentar este registro, mensalmente, para discriminar os valores itens/produtos do inventário realizado ao final do mesmo período de referência do arquivo da EFD-ICMS/IPI. Informar como MOT_INV o código “01”. Por exemplo, o inventário realizado no final do mês de janeiro deverá ser apresentado na escrituração do mês de janeiro.

Nº CAMPO DESCRIÇÃO TIPO TAM. DEC. OBRIG.

01 REG Texto fixo contendo “H005” C 004 - O

02 DT_INV Data do inventário N 008* - O

03 VL_INV Valor total do estoque N - 02 O

04 MOT_INV Informe o motivo do Inventário: 01 - No final no período;02 - Na mudança de forma de tributação da mercadoria (ICMS);03 - Na solicitação da baixa cadastral, paralisação tempo-rária e outras situações;04 - Na alteração de regime de pagamento - condição do contribuinte;05 - Por determinação dos Fiscos.

C 002* - O

Observações:

Nível hierárquico - 2

Ocorrência - 1:N

Campo 01 (REG) - Valor Válido: [H005]

Campo 02 (DT_INV) - Preenchimento: informar a data do inventário no formato “ddmmaaaa”, sem separadores de formatação.

CAPÍTULO 4

BLOCO K

4.1 Introdução

O livro Registro de Controle de Produção e Estoque, modelo 3, destina-se à escrituração dos do-cumentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e saídas, à produção e às quantidades relativas aos estoques de mercadorias.

Este modelo de livro fiscal é exigido das empresas:

a) com atividade industrial (art. 8º do Regulamento de IPI);

b) equiparadas à indústria (art. 9º do Regulamento de IPI); e

c) atacadistas (art. 14, I, do Regulamento de IPI).

Os contribuintes de ICMS e IPI obrigados a este modelo de livro fiscal podiam a critério da au-toridade fiscal da circunscrição do estabelecimento autorizar a substituição por fichas desde que elas fossem:

a) impressas com os mesmos elementos do livro substituído;

b) numeradas tipograficamente em ordem crescente de 1 a 999.999;

c) prévia e individualmente autenticadas pelo Fisco.

O contribuinte que optasse pela utilização de ficha deveria utilizar, ainda, ficha-índice previamente visada pelo Fisco, na qual, observada a ordem crescente, registraria o uso de cada ficha.

As informações deveriam ser prestadas individualmente, ou seja, operação a operação, com utili-zação de uma folha ou ficha para cada espécie, marca, tipo e modelo da mercadoria.

Apesar de constituir uma obrigação acessória dos contribuintes de ICMS e IPI há longa data, na prática, não era executada a contento pela maioria dos estabelecimentos e pela dificuldade encontrada pela fiscalização em promover real análise e cruzamentos de dados a partir de informações prestadas neste Livro; em geral, não era verificada em detalhes pela fiscalização.

O Bloco K é a versão eletrônica e atualizada do livro Registro de Controle de Produção e Estoque. Este bloco deverá ser entregue todos os meses e conterá de maneira mais precisa as informações relativas ao processo produtivo da empresa declarante, ainda que parte do processo ou todo ele seja realizado em estabelecimento de terceiros.

A obrigatoriedade do Bloco K manteve em princípio o mesmo critério já estabelecido na legislação para o livro modelo 3. Estão obrigados ao preenchimento e envio das informações exigidas neste bloco os estabelecimentos industriais, os equiparados a industriais e os estabelecimentos atacadistas, con-tudo, a critério do Fisco, poderá ser exigido de estabelecimento de contribuintes de outros segmentos econômicos (conforme § 4º do art. 63 do Convênio s/nº de 1970).

4.1.1 Histórico do Bloco K

O Conselho Nacional de Política Fazendária publicou o Ajuste Sinief nº 33/2013 com o objetivo de introduzir o Bloco K na EFD, assim, em princípio, os contribuintes que eram obrigados à escritu-

120 IOB Guia Prático dos Blocos H e K no Sped Fiscal

ração do livro Registro de Controle de Produção e Estoque (modelo 3) em sistema manual ou por processamento de dados e que entregavam a EFD passariam a preencher e entregar o novo bloco de informações.

Este Ajuste trazia inicialmente como data de início do Bloco K janeiro de 2015. Posteriormente, foi publicado o Ajuste Sinief nº 17/2014 para postergar o início de vigência para janeiro de 2016.

Foi publicado, no Diário Oficial da União de 15.12.2015, o Ajuste Sinief nº 13/2015, que estabelece prazos de obrigatoriedade para o Bloco K - Controle da Produção -, iniciando-se em 2017 e estenden-do-se até 2019. Para o ano de 2016, os contribuintes, em seus arquivos, apenas abriram e fecharam o Bloco K, sem informações.

Desta forma, os prazos, inicialmente estabelecidos pelo Ajuste Sinief nº 8/2015, encontram-se superados, e os contribuintes devem atentar às novas disposições.

A partir de 1º.01.2017, inicia-se a obrigatoriedade para os estabelecimentos industriais classifica-dos nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) pertencentes à empresa com faturamento anual igual ou superior a R$ 300 milhões. Os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE, pertencentes à empresa com faturamento anual igual ou superior a R$ 78 milhões, deverão preencher o Bloco K a partir de 1º.01.2018.

E os estabelecimentos industriais que não se encaixarem nos perfis anteriores, os estabeleci-mentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial passarão a entregar o Bloco K a partir de 1º.01.2019.

Vale lembrar que os estabelecimentos industriais, equiparados a industrial e os atacadistas con-tinuam obrigados a manter à disposição da fiscalização o livro Registro de Controle de Produção e Estoque, nos moldes do art. 76 do Convênio Sinief s/nº de 1970, ficando suscetíveis a penalidades administrativas, na hipótese de não cumprimento de tal exigência legal.

NotaO Ajuste Sinief nº 1/2016 promoveu a exclusão da obrigatoriedade de apresentação do Bloco K, a contar de 1º de janeiro de 2017, aos estabelecimentos industriais de empresa habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este.

4.1.2 Modelo tradicional de livro Registro de Controle de Produção e Estoque e Bloco K

REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUEMODELO 3

PRODUTOUNIDADE

CLASSIFICAÇÃO FISCAL

DOCUMENTO LANÇAMENTO ENTRADAS SAÍDAS

ESTOQUE QUANTIDADE OBSERVAÇÕES

ESPÉCIE

SÉRIE E

SUB-SÉRIE

NÚMERO

DATA_____ REGISTROS FISCAIS CODIFICAÇÃO PRODUÇÃO (QUANTIDADE) DIVERSAS

VALOR IPIPRODUÇÃO (QUANTIDADE) DIVERSAS

VALOR IPIDIA MÊS RE/RS NÚMERO FOLHAS CONTÁBIL FISCAL NO PRÓPRIO

ESTABELECIMENTOEM OUTRO

ESTABELECIMENTO QUANTIDADE NO PRÓPRIO ESTABELECIMENTO

EM OUTRO ESTABELECIMENTO QUANTIDADE

CAPÍTULO 5

CASO PRÁTICO

5.1 Introdução

Neste capítulo, faremos o preenchimento da Escrituração Fiscal Digital (EFD), simulando a ativi-dade industrial de uma empresa, com foco nos Blocos H e K. Em face do cruzamento de informações promovido pelo sistema entre os vários blocos e registros, iremos consolidar as informações do Bloco 0 e do Bloco C.

Os processos de industrialização, objeto de nossos exemplos, têm como escopo demonstrar o correto preenchimento da EFD. Desta forma, levamos em consideração os aspectos fiscais e nos basea-remos em algumas etapas mais simples de fabricação dos bens.

Ressaltamos, ainda, que, no tocante às operações triangulares de industrialização, até o mo-mento, não existe uma manifestação oficial por parte da fiscalização sobre a forma mais adequada de preenchimento do Bloco K, de modo que este Guia reflete a nossa interpretação, considerando a legislação vigente e as validações previstas pelo Programa Validador da EFD-ICMS/IPI, não ficando descartada a necessidade de consulta formal ao Fisco do Estado.

5.1.1 Detalhamento da empresa declarante

Declarante Indústria de Móveis Modelo

Endereço (fictício) da empresa Avenida Marquês de São Vicente, nº 100 - Água Branca - São Paulo - Capital

Cnae Principal 3101-2/00

CNPJ 38.569.737/0001-00

Inscrição Estadual 741.410.539.989

Inscrição Municipal (fictícia) 22222222222222222

5.2 Industrialização própria

A nossa empresa, contribuinte do ICMS (Imposto sobre Circulação de Mercadoria e Prestação de Serviços de Transporte Intermunicipal e Interestadual e Serviço de Comunicação) e do IPI (Imposto sobre Produtos Industrializados), tem como escopo a fabricação e comercialização de móveis do tipo utilizado em escritórios. Temos três produtos para ilustrar o preenchimento da EFD/ICMS e IPI.

O primeiro produto, mesa de madeira para escritório, será industrializado totalmente na nossa In-dústria de Móveis Modelo. Para a produção dos assentos para escritório e da mesa com preponderância de metal, o contribuinte utilizará a operação de remessa para industrialização em terceiros.

142 IOB Guia Prático dos Blocos H e K no Sped Fiscal

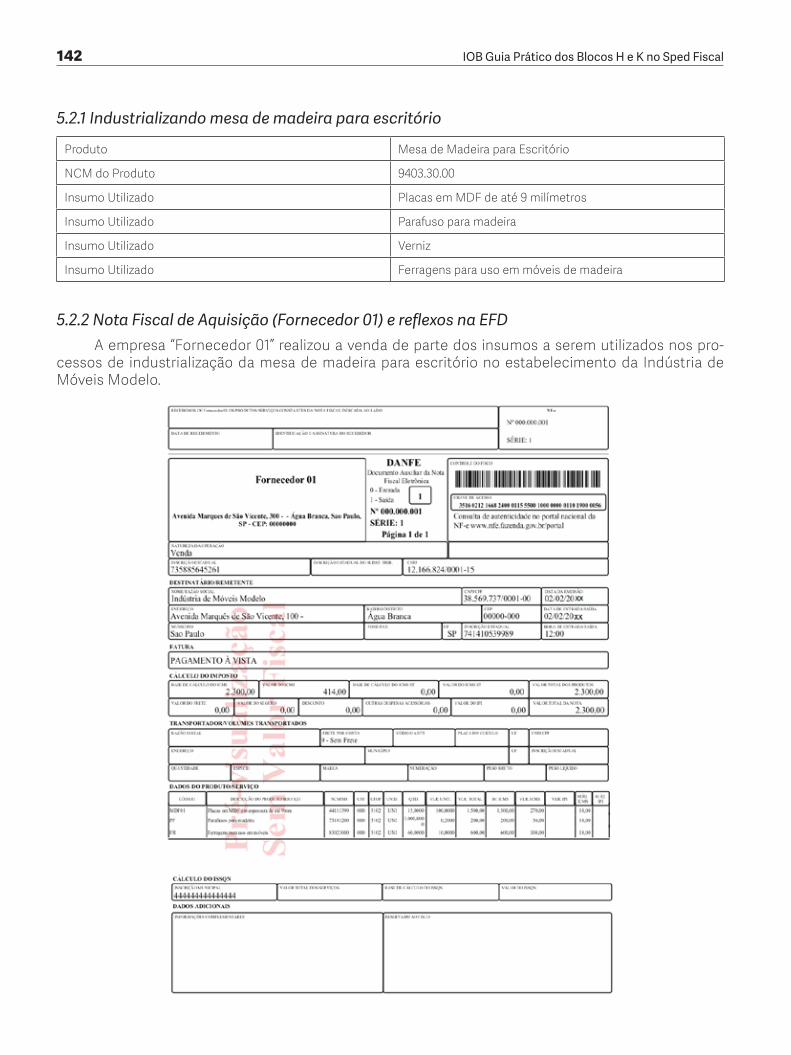

5.2.1 Industrializando mesa de madeira para escritório

Produto Mesa de Madeira para Escritório

NCM do Produto 9403.30.00

Insumo Utilizado Placas em MDF de até 9 milímetros

Insumo Utilizado Parafuso para madeira

Insumo Utilizado Verniz

Insumo Utilizado Ferragens para uso em móveis de madeira

5.2.2 Nota Fiscal de Aquisição (Fornecedor 01) e reflexos na EFDA empresa “Fornecedor 01” realizou a venda de parte dos insumos a serem utilizados nos pro-

cessos de industrialização da mesa de madeira para escritório no estabelecimento da Indústria de Móveis Modelo.

CAPÍTULO 6

CRUZAMENTOS POSSÍVEIS DO SPED FISCAL

6.1 Introdução

O Código Tributário Nacional (CTN), nos termos do seu art. 113, define que a obrigação tributária poderá ser classificada como obrigação tributária principal (pagamento do tributo) ou obrigação tri-butária acessória (como a prestação de informações ao Fisco). As obrigações acessórias decorrem da legislação tributária (decretos, regulamentos, portarias, resoluções, etc.) e têm por objeto as prestações, positivas (fazer) ou negativas (não fazer), nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

Nota-se que as obrigações acessórias, pelo simples fato de sua inobservância, convertem-se em obrigação principal, relativamente à penalidade pecuniária.

No Brasil, é notório o excesso de obrigações acessórias impostas pela legislação aos contribuin-tes. Esta realidade traz como consequências o aumento da burocracia e a redução da lucratividade das empresas. Apesar de numerosas, as obrigações acessórias exigidas antes da era Sped não representa-ram ao Fisco excelência nos processos de fiscalização.

Desta forma, um dos principais objetivos para a implantação do projeto Sped foi a melhoria dos processos fiscalizatórios, existindo a promessa de redução das obrigações acessórias e maior agilidade no recebimento e cruzamento de informações.

Podemos afirmar que parte dos objetivos da criação do projeto Sped foi realmente atingida, pois não resta dúvida de que as informações são recebidas com maior velocidade e os cruzamentos mais eficazes.

Neste capítulo, trataremos sobre alguns dos cruzamentos possíveis entre o Sped Fiscal, particu-larmente os Blocos H e K e os demais registros existentes na própria EFD-ICMS/IPI. Também abordare-mos sobre a possibilidade de existir uma verdadeira malha fina entre o Sped Fiscal e outras obrigações acessórias que ainda fazem parte do rol de preocupações dos empresários brasileiros.

6.2 Cruzamentos inerentes ao PVA

O Programa Validador do Sped Fiscal não promove auditoria das informações; por exemplo, um contribuinte que declare uma alíquota errada não receberá por parte do PVA qualquer aviso sobre a carga tributária errada atribuída ao produto. Contudo, o programa, tomando por base as regras gerais de ICMS e IPI, promove alguns cruzamentos internos que podem gerar erros (que impedirão a validação e a transmissão da EFD-ICMS/IPI) ou advertências. Para melhor visualização, elaboramos a tabela a seguir contendo os principais cruzamentos entre os blocos e registros.

6.2.1 Cruzamentos entre os blocos e registros da EFD-ICMS/IPI e o Bloco H

a) Bloco 0 e Bloco H - No Bloco 0 da EFD-ICMS/IPI, serão criados as primeiras referências e os cadastros de uso obrigatório em determinados registros do Bloco H;

b) Registro 0000 e Registro H005 - O valor informado no campo 02 “DT_INV” do Registro H005 deve ser menor ou igual ao valor no campo DT_FIN do Registro 0000. Isto significa que se es-

198 IOB Guia Prático dos Blocos H e K no Sped Fiscal

tamos fazendo um EFD-ICMS/IPI da competência 02/2017, onde a data final do Registro 0000 é dia 28.02.2017. Não poderemos indicar como data do inventário 01.03.2017 em diante (por exemplo), pois esta seria maior ou posterior à data indicada na referência do Registro 0000;

c) Registro 0150 e Registro H010 - No Registro 0150, será realizado o cadastro de participantes; no campo 07 “IND_PROP” do Registro H010, deverá ser indicada a propriedade ou a posse da mer-cadoria que está sendo inventariada; e no campo 08, será exigido detalhamento da informação sempre que não coincidirem a pessoa do declarante com a do indicador de propriedade/pos-suidor;

d) Registro 0200 e Registro H010 - No Registro H010, campo 02 COD_ITEM, deve ser informado o código do item, necessariamente cadastrado no Registro 0200. No mês de envio do inventário, o Registro 0200 conterá todos os itens que fazem parte do Bloco H, mesmo que não tenham feito parte de documento fiscal de aquisição ou saída;

e) Bloco C e Bloco H - No Bloco C, ao longo do exercício fiscal, o contribuinte de ICMS e de IPI foi promovendo o registro dos documentos fiscais de entrada e saída, ou seja, suas operações de venda, remessa para industrialização, doações de mercadorias, saídas em amostra grátis, den-tre outras, bem como todas as suas aquisições (de terceiros ou em transferências). O resultado de uma escrituração eficiente aparecerá por ocasião do balanço, pois se todas as informações foram informadas corretamente, então, no Bloco H, não aparecerão diferenças que precisem ser esclarecidas ao Fisco. Importante frisar que não será permitida emissão de documento fiscal quando este não estiver vinculado a uma entrada ou saída de fato de mercadoria, exceto nos casos excepcionados na própria legislação, logo, o contribuinte não pode cogitar de emitir documentos fiscais meramente para acerto de quantidades no inventário:

Questão nº 16.3.1.5

Na contagem física do inventário (anual ou conforme legislação) podemos ter duas situações. A primei-ra indica uma quantidade física maior que a quantidade constate do sistema de controle (a contagem do produto A foi de 100 peças, mas, no sistema, há um saldo de 90 peças, necessitando um ajuste no inventário de +10 peças. A segunda indica uma quantidade física menor que a quantidade constante do sistema de controle (a contagem do produto A foi de 100 peças, porém, no sistema, há um saldo de 110 peças, necessitando um ajuste no inventário de -10 peças. Como representar estas movimentações de ajustes no Bloco K?

As informações do K200 - Estoque Escriturado têm origem diferente da origem do Bloco H - Inventário. O estoque escriturado (K200) é calculado pelos apontamentos de entrada/produção/consumo/saída e tem periodicidade mensal. Já o estoque inventariado - H010 - deve ser gerado sempre que a legislação obrigar a efetuar o levantamento físico das mercadorias, insumos e produtos, à época do balanço patrimonial, conforme determinar a legislação. Portanto, esses estoques têm origem, obrigatoriedade e periodicidade diferentes. Eventuais diferenças devem ser verificadas e o procedimento deve ser o que está previsto nos Regulamentos do ICMS, IPI ou do IRPJ. Fonte Portal do Sped Fiscal.

6.2.2 Cruzamentos entre os blocos e registros da EFD-ICMS/IPI e o Bloco K

a) Bloco 0 e Bloco K - O Bloco 0 é imprescindível para o preenchimento do Bloco K, principal-mente o Registro 0200, tendo em vista que no controle de produção e estoque as informações sobre os itens constantes do estoque mensal vão a todo momento ser exigidos pelo PVA;

b) Registro 0000 e Bloco K100 - No Registro K100, deve ser informado o período objeto de apura-ção devendo observar que:

- no campo 02 (DT_IN) - a data inicial deve estar compreendida no período informado nos campos DT_INI e DT_FIN do Registro 0000;

CAPÍTULO 7

PERGUNTAS E RESPOSTAS

No sentido de propiciar ao leitor maior conteúdo referente à matéria tratada neste Guia, compila-mos as perguntas e respostas até o momento postadas no Portal Nacional do Sped referente à matéria.

7.1 Bloco 0

7.1.1 Registro 0200 - Código de produtos

Há necessidade de se criar códigos específicos para um produto que ora é adquirido no mercado ex-terno, ora no mercado interno?

Não, o código independe da origem. O cadastro é do produto.

7.1.2 Alíquotas

O campo ALIQ_ICMS do Registro 0200, destinado ao preenchimento da alíquota do ICMS nas opera-ções internas, somente deverá ser preenchido quando o item constante no Registro 0200 for objeto de uma operação interna? Ou, mesmo que referido item tenha sido adquirido ou comercializado em operação interestadual, este campo deverá ser preenchido?

Informar a alíquota do ICMS utilizada nas operações de saídas internas como parte integrante do cadastro dos produtos, independentemente de que o referido item tenha sido adquirido ou comerciali-zado em operação interestadual.

7.1.3 Espaços em branco

O campo COD_ITEM do Registro 0200 pode conter espaço em branco?

O campo não pode ser preenchido com espaço em branco antes e depois do “pipe”.

7.1.4 Codificação de produtos

Podem ser utilizados códigos diferentes para o mesmo produto na emissão da NF-e e na EFD-ICMS/IPI?

Não. Deve ser utilizado o mesmo código nos documentos fiscais e na escrituração.

Na EFD-ICMS/IPI, os itens não são informados na NF-e de emissão própria, portanto, não é informado o Registro 0200, porém o produto deverá ser informado no inventário. Como deverá ser gerado esse inventário? Não haverá divergência entre a NF-e e o inventário?

Os códigos de produtos utilizados para emissão da NF-e serão baixados pelos Fiscos federal e es-tadual da base compartilhada do Sped. O contribuinte não informará os Registros C170 e 0200 no caso de NF-e de emissão própria. Quando for informar o Bloco H ou NF-e de terceiros, o Registro 0200 deverá

204 IOB Guia Prático dos Blocos H e K no Sped Fiscal

ser informado. O código de produto utilizado para emissão da NF-e informado no Bloco H e no Registro 0200 deve ser exatamente o mesmo.

7.1.5 Código anterior do item

O campo COD_ANT_ITEM do Registro 0200 deve ser gerado apenas no mês em que ocorreu a criação do novo código ou em todas as gerações?

O Campo COD_ANT_ITEM do Registro 0200 não deve ser preenchido. Se houver a informação, esta deverá ser prestada no Registro 0205 no primeiro período em que houver movimentação do item ou no inventário.

7.1.6 NCM

Quando o declarante for substituto tributário do ICMS, será obrigatório para todos os produtos mo-vimentados ou apenas para os produtos cujo CFOP for de substituição tributária? Na importação ou exportação, é obrigatório para todos os produtos movimentados ou só para o produto específico que foi importado ou exportado?

O campo COD_NCM é obrigatório:

1) para empresas industriais e equiparadas a industrial, referente aos itens correspondentes à atividade-fim, ou quando gerarem créditos e débitos de IPI;

2) para contribuintes de ICMS que sejam substitutos tributários quando houver retenção;

3) para empresas que realizarem operações de exportação ou importação;

4) não existe COD-NCM para serviços.

7.1.7 Tipo do item

Um produto com mais de uma destinação, como revenda e matéria-prima, deve ter dois códigos no Registro 0200?

Nas situações em que um mesmo produto possuir mais de uma destinação, deverá ser informado o tipo de item de maior relevância. Neste caso, deve ser criado apenas um código para o produto.

7.1.8 Unidades de medida

Empresa varejista que adquire o mesmo item de diversos fornecedores, cada um deles adota uma uni-dade de medida diferente na emissão dos documentos. Na venda, a empresa, por sua vez, pode utilizar mais de uma unidade de medida, dependendo da quantidade. No Registro 0200, é possível ter mais um código para o mesmo produto com unidades diferentes?

Só deve haver um Registro 0200 por produto, com a unidade de medida utilizada na quantificação do estoque. No caso de comercialização ou aquisição com unidade diferente da constante no Regis-tro 0200, deve ser informado um Registro 0220 com o fator de conversão entre a unidade de medida informada no item e a unidade de inventário do Registro 0200. Para cada unidade de venda ou compra diferente da utilizada na quantificação do estoque haverá um Registro 0220 correspondente.

APÊNDICE

ATO COTEPE/ICMS Nº 9, DE 18.04.2008 - DOU DE 23.04.2008

Dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital - EFD.

O Secretário-Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso de suas atribuições que lhe confere o art. 12, XIII, do Regimento da Comissão Técnica Permanente do ICMS - CO-TEPE/ICMS, de 12 de dezembro de 1997, por este ato, torna público que a Comissão, na sua 131ª reunião ordinária, realizada nos dias 27 a 29 de novembro de 2007, em Brasília, DF, decidiu:

Art. 1º Fica instituído, nos termos do Anexo Único deste ato, o Manual de Orientação do Leiaute da Escrituração Fiscal Digital - EFD, a que se refere a cláusula primeira do Convênio ICMS 143/06, de 15 de dezembro de 2006, que deve ser observado pelos contribuintes do ICMS e IPI para a geração de arquivos digitais.

Parágrafo único. Deverão ser observadas as orientações do Guia Prático da Escrituração Fiscal Di-gital - versão 2.0.18, publicado no Portal Nacional do Sistema Público de Escrituração Digital (SPED), que terá como chave de codificação digital a sequência “F023AA6D42D919121E835FD38ABC2EEE”, obtida com a aplicação do algoritmo MD5 - “Message Digest” 5”.

Nota

Ver Ato COTEPE/ICMS nº 7, de 13.05.2016 - DOU de 16.05.2016, com efeitos 01.01.2017, que altera este parágrafo, com a seguinte redação:“Parágrafo único. Deverão ser observadas as orientações do Guia Prático da Escrituração Fiscal Digital - versão 2.0.19, publicado no Portal Nacional do Sistema Público de Escrituração Digital (SPED), que terá como chave de codificação digital a sequência “5394B6C69C234D9D367ECD2D7C58EF28”, obtida com a aplicação do algoritmo MD5 - “Message Digest” 5.”

Art. 2º Fica revogado o Ato COTEPE/ICMS 11/07, de 28 de junho de 2007.

Art. 3º Este ato entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de junho de 2008.

MANUEL DOS ANJOS MARQUES TEIXEIRA

ANEXO ÚNICO

Manual de Orientação do Leiaute da Escrituração Fiscal Digital - EFD

APRESENTAÇÃO

Este manual visa a orientar a geração em arquivo digital dos dados concernentes à Escrituração Fiscal Digital e outras informações fiscais pelo contribuinte pessoa física ou jurídica inscrito no cadastro de contribuintes do respectivo órgão fiscal.

O leiaute EFD está organizado em blocos de informações dispostos por tipo de documento, que, por sua vez, estão organizados em registros que contém dados.

232 IOB Guia Prático dos Blocos H e K no Sped Fiscal

O arquivo digital será gerado na seguinte forma:

Registro 0000: abertura do arquivo

Bloco 0: identificação e referências (registros de tabelas)

Blocos de C, D, E, H: informações fiscais (registros de dados)

Bloco 1: informações especiais (registros de dados)

Bloco 9: controle e encerramento do arquivo (registros de dados)

Registro 9999: encerramento do arquivo

ou ainda:

Registro 0000: abertura do arquivo

Registro 0001: abre o Bloco 0

Registros 0005 a 0460: informa os dados

Registro 0990: encerra o Bloco 0

...

Registro 9001: abre o Bloco 9

Registro 9900: informa os dados

Registro 9990: encerra o Bloco 9

Registro 9999: encerramento do arquivo

Os registros de dados contidos nos blocos de informações do leiaute EFD estão organizados na forma hierárquica (PAI-FILHO).

Registro 0000: abertura do arquivo

Registro 0001: abre o Bloco 0

Registros 0005 a 0460: informa os dados (tabelas de referência)

Registro 0990: encerra o Bloco 0

...

Registro C001: abre o Bloco C

Registros C100: dados do documento 001 (Registro PAI)

Registros C110: informação complementar do documento 001 (Registro FILHO)

Registros C111: processo referenciado na informação complementar do documento 001 (Registro FILHO do FILHO)

Registros C170: itens do documento 001 (Registro FILHO)

...