PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP · Substituição da base de cálculo da ... Art. 1 Fica...

52

PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP X José de Carvalho filho

Transcript of PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP · Substituição da base de cálculo da ... Art. 1 Fica...

PREVIDÊNCIA SOCIAL E DESONERAÇÃO DA FP

X

José de Carvalho filho

DESONERAÇÃO DA FOLHA DE PAGAMENTO?

Substituição da base de cálculo da

contribuição previdenciária sobre a

folha de pagamento por uma base

sobre a receita bruta das empresas.

PREVISÃO PARA VIGORAR ATÉ

31/12/2014

QUEM VAI PAGAR A CONTA???

ESPÉCIE DE EMPRESA

EMPREGADOS E AVULSOS CI

CI COOPERADO

ASSOCIADO A COOPERATIVA DE TRABALHO

EMPRESA EM

GERAL

20%

x

REMUNERAÇÃO

1% 2% 3% x

REMUNERAÇÃO

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

INSTITUIÇÃO

FINANCEIRA

20%+2,5% x

REMUNERAÇÃO

1% 2% 3% x

REMUNERAÇÃO

20%+2,5% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

CONTRIBUIÇÃO SOBRE FOLHA DE PAGAMENTO

CONTRIBUIÇÕES

SUBSTITUÍDAS

CONTRIBUIÇÃO

SUBSTITUTA

20% x Remuneração de

empregados e avulsos

Alíquota

X

Receita Bruta Contribuição RAT/SAT

DESONERAÇÃO – PRIMÓRDIOS

DESONERAÇÃO – PRIMÓRDIOS

LEI Nº 9.528 - DE 10/12/1997 - DOU DE 11/12/1997

Altera a redação da Lei nº 8.212/91

“Art. 22. .....................................................

..............

§ 6º A contribuição empresarial da associação desportiva que

mantêm equipe de futebol profissional destinada à Seguridade

Social, em substituição à prevista nos incisos I e II deste artigo,

corresponde a cinco por cento da receita bruta, decorrente dos

espetáculos desportivos de que participem em todo território

nacional em qualquer modalidade desportiva, inclusive jogos

internacionais, e de qualquer forma de patrocínio, licenciamento

de uso de marcas e símbolos, publicidade, propaganda e de

transmissão de espetáculos desportivos.

DESONERAÇÃO – PRIMÓRDIOS

ESPÉCIE DE

EMPRESA

EMPREGADOS E AVULSOS

CI

CI COOPERADO

ASSOCIADO A

COOPERATIVA DE

TRABALHO

ASSOCIAÇÃO

DESPORTIVA

COM EQUIPE

DE FUTEBOL PROFISSIONAL

5% x

RECEITA BRUTA

PROVENIENTE DE EVENTOS

DESPORTIVOS

PATROCÍNIO

PUBLICILIDADE

PROPAGANDA

LICENCIAMENTO DO USO DE

MARCAS E SÍMBOLOS

TRANSMISSÃO DE JOGOS

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO DA

NOTA FISCAL

.

DESONERAÇÃO – PRIMÓRDIOS

LEI Nº 8.861, DE 25 DE MARÇO DE 1994.

Art. 25. A contribuição do empregador rural pessoa física, em substituição à contribuição de que tratam os incisos I e II do art. 22, e a do segurado especial, referidos, respectivamente, na alínea a do inciso V e no inciso VII do art. 12 desta Lei, destinada à Seguridade Social, é de: (Redação dada pela Lei nº 10.256, de 2001)

I - 2% da receita bruta proveniente da comercialização da sua produção; (Redação dada pela Lei nº 9.528, de 10.12.97).

II - 0,1% da receita bruta proveniente da comercialização da sua produção para financiamento das prestações por acidente do trabalho. (Redação dada pela Lei nº 9.528, de 10.12.97).

.

DESONERAÇÃO – PRIMÓRDIOS

LEI Nº 8.870, DE 15 DE ABRIL DE 1994.

Art. 25. A contribuição devida à seguridade social pelo empregador pessoa jurídica, que se dedique à produção rural, em substituição à prevista nos incisos I e II do art. 22 da Lei no 8.212, de 24 de julho de 1991, passa a ser a seguinte: (Redação dada pela Lei nº 10.256, de 9.7.2001)

I - dois e meio por cento da receita bruta proveniente da comercialização de sua produção;

II - um décimo por cento da receita bruta proveniente da comercialização de sua produção, para o financiamento da complementação das prestações por acidente de trabalho.

ESPÉCIE DE EMPRESA

EMPREGADOS E AVULSOS CI

CI COOPERADO

ASSOCIADO A COOPERATIVA DE TRABALHO

PRODUTOR

RURAL

PESSOA

FÍSICA

2,0% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

0,1% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

EMPRESA EM

GERAL

20% x

REMUNERAÇÃO

1% 2% 3% x

REMUNERAÇÃO

20% X

REMUNERAÇÃO

15% X

VL BRUTO NF

PRODUTOR

RURAL

PESSOA

JURÍDICA

2,5% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

0,1% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

DESONERAÇÃO – PRIMÓRDIOS

DESONERAÇÃO – PRIMÓRDIOS

LEI No 10.256, DE 9 DE JULHO DE 2001.

Art. 1o A Lei no 8.212, de 24 de julho de 1991, passa a vigorar

com as seguintes alterações:

"Art. 22A. A contribuição devida pela agroindústria, definida,

para os efeitos desta Lei, como sendo o produtor rural pessoa

jurídica cuja atividade econômica seja a industrialização de

produção própria ou de produção própria e adquirida de terceiros,

incidente sobre o valor da receita bruta proveniente da

comercialização da produção, em substituição às previstas nos

incisos I e II do art. 22 desta Lei, é de:

LEI No 10.256, DE 9 DE JULHO DE 2001.

Agroindústria com Recolhimento sobre a Folha de Pagamento:

piscicultura, suinocultura, avicultura e carcinicultura;

que se dedica apenas ao florestamento e reflorestamento como

fonte de matéria prima para industrialização própria, mediante

utilização de processo industrial que modifique a natureza

química da madeira, ou a transforme em pasta celulósica.

DESONERAÇÃO – PRIMÓRDIOS

ESPÉCIE DE EMPRESA

EMPREGADOS E AVULSOS CI

CI COOPERADO

ASSOCIADO A COOPERATIVA DE TRABALHO

AGRO-

INDÚSTRIA

2,5%

x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

0,1% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

PRODUTOR

RURAL

PESSOA

FÍSICA

2,0% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

0,1% x

RECEITA BRUTA

DA COMERC. DA

PRODUÇÃO

RURAL

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

AGRO-

INDÚSTRIA

EXCEÇÕES

20% x

REMUNERAÇÃO

1% 2% 3% x

REMUNERAÇÃO

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

DESONERAÇÃO – PRIMÓRDIOS

DESONERAÇÃO – PRIMÓRDIOS

ESPÉCIE DE EMPRESA

EMPREGADOS E AVULSOS CI

CI COOPERADO

ASSOCIADO A COOPERATIVA DE TRABALHO

SIMPLES

NACIONAL

ANEXO IV

20%

x

REMUNERAÇÃO

1% 2% 3% x

REMUNERAÇÃO

20% x

REMUNERAÇÃO

15% x

VALOR BRUTO

DA NOTA FISCAL

SIMPLES

NACIONAL

ALÍQUOTA UNIFICADA

DESONERAÇÃO – PRIMÓRDIOS

DESONERAÇÃO DA FOLHA DE PAGAMENTO?

Fonte: Cartilha da Desoneração, disponível em http://www.fazenda.gov.br/portugues/documentos/2012/cartilhadesoneracao.pdf

CONTRIBUIÇÕES

SUBSTITUÍDAS

CONTRIBUIÇÃO

SUBSTITUTA

20% x Remuneração de

empregados e avulsos

Alíquota x Receita Bruta

(deduzidas as vendas

canceladas e os descontos

incondicionais concedidos) 20% x Remuneração

de CI

NOVA DESONERAÇÃO – CARACTERÍSTICA

MP Nº 582, de 20 de setembro de 2012

Altera a Lei nº 12.546, de 14 de dezembro de 2011.

Decreto n°- 7.828, de 16 de outubro de 2012 Regulamenta a incidência da contribuição previdenciária sobre a receita

devida pelas empresas de que tratam os arts. 7º a 9º da Lei nº 12.546, de

14 de dezembro de 2011.

Instrução Normativa nº 1.305, de 26 de dezembro de 2012 dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep,

da Contribuição para o Financiamento da Seguridade Social (Cofins) e da

Contribuição Previdenciária sobre a Receita (EFD-Contribuições) e dá outras

providências.

MP Nº 601, de 28 de dezembro de 2012

Desonera novos produtos (TIPI) e os segmentos de Construção Civil e Varejista .

DESONERAÇÃO – CRONOLOGIA DA LEGISLAÇÃO

DESONERAÇÃO –LEGISLAÇÃO x SEGMENTOS

DESONERAÇÃO –LEGISLAÇÃO x SEGMENTOS

TIPI e NCM - CONCEITOS

Art. 1 Fica aprovada a Tabela de Incidência do Imposto sobre

Produtos Industrializados - TIPI anexa a este Decreto.

Art. 2 A TIPI aprovada por este Decreto tem por base a

Nomenclatura Comum do Mercosul - NCM.

Art. 3 A NCM constitui a Nomenclatura Brasileira de

Mercadorias baseada no Sistema Harmonizado –

NBM/SH para todos os efeitos previstos no art. 2º

do Decreto-Lei nº 1.154, de 1º de março de 1971..

DECRETO Nº 7.660, DE 23 DE DEZEMBRO DE 2011 Aprova a Tabela de Incidência do Imposto sobre Produtos

Industrializados - TIPI.

TIPI e NCM - EXEMPLO

DESONERAÇÃO – SETOR DE SERVIÇOS

• análise e desenvolvimento de sistemas;

• programação;

• processamento de dados e congêneres;

• elaboração de programas de computadores, inclusive de jogos eletrônicos;

• licenciamento ou cessão de direito de uso de programas de computação;

• assessoria e consultoria em informática;

• suporte técnico em informática, inclusive instalação, configuração e

manutenção de programas de computação e bancos de dados;

• planejamento, confecção, manutenção e atualização de páginas eletrônicas;

• call center;

• concepção, desenvolvimento ou projeto de circuitos integrados

(Arts. 7° da Lei nº 12.546/2011 e 55 da Lei 12.715/2012)

EMPRESAS QUE PRESTAM OS SERVIÇOS DE TI E TIC

(Arts. 7° da Lei nº 12.546/2011 e 55 da Lei 12.715/2012)

DESONERAÇÃO – SETOR DE SERVIÇOS

DESONERAÇÃO – SETOR DE SERVIÇOS

CÓDIGO DESCRIÇÃO CNAE

5510-8/01 Administração de Hotéis

Hotel

Hotel com ou sem Serviço de Restaurante

Hotel Fazenda

Pousada

SPA com Serviço de Alojamento

CLASSES 5510-8/01 DA CLASSIFICAÇÃO NACIONAL DE

ATIVIDADES ECONÔMICAS (CNAE 2.0)

* Não se aplica a Motéis, Apart- Hotéis e Condo-Hotéis

(Arts. 8°e § 4° da Lei nº 12.546/2011 e 55 da Lei 12.715/2012)

DESONERAÇÃO – SETOR DE INDÚSTRIA

TIPI / NCM

DESONERAÇÃO – MP Nº 601/ 2012

COMÉRCIO VAREJISTA - 1% SOBRE A RECEITA BRUTA

DESONERAÇÃO – MP Nº 601/ 2012

CONSTRUÇÃO CIVIL - 2% SOBRE A RECEITA BRUTA

enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0

DESONERAÇÃO – NÃO SE APLICA

• Às empresas que se dediquem a outras atividades, além das

previstas no beneficio, cuja receita bruta decorrente dessas outras

atividades seja igual ou superior a 95% (noventa e cinco por

cento) da receita bruta total.

• Aos fabricantes de automóveis, comerciais leves (camionetas,

picapes, utilitários, vans e furgões), caminhões e chassis com motor

para caminhões, chassis com motor para ônibus, caminhões-tratores,

tratores agrícolas e colheitadeiras agrícolas autopropelidas.

• Às empresas aéreas internacionais de bandeira estrangeira de

países que estabeleçam, em regime de reciprocidade de tratamento,

isenção tributária às receitas geradas por empresas aéreas

brasileiras.

(§ 1°, II, Art. 8° da Lei nº 12.546/2011)

DESONERAÇÃO – NÃO É FACULTATIVA

As contribuições têm caráter

impositivo aos contribuintes

que exerçam as atividades

mencionadas.

(Art. 4° do Decreto 7.828/2012)

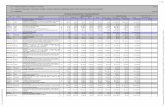

DESONERAÇÃO – SETOR ECONÔMICO x VIGÊNCIA

DESONERAÇÃO – SETOR ECONÔMICO x VIGÊNCIA

DESONERAÇÃO – SETOR ECONÔMICO x VIGÊNCIA

DESONERAÇÃO – RECEITA BRUTA

Parecer Normativo nº 3, de 21 de novembro de 2012

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

AUSÊNCIA DE FATO GERADOR - DECRETO Nº 7.828/2012

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

EMPRESA: EXEMPLO01

SOMENTE RECEITAS DE PRODUTOS/ SERVIÇOS DESONERADOS

FOLHA DE PAGAMENTO = R$ 300.000,00 -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

RECEITA BRUTA = R$ 2.200.000,00

VENDAS CANCELADAS = R$ 200.000,00 (-)

-----------------------------------------------------------------------

BASE DE CÁLCULO RB = R$ 2.000.000,00

ALÍQUOTA DESONERAÇÃO = 1%

EXEMPLO 01

SOMENTE RECEITAS DE PRODUTOS/ SERVIÇOS DESONERADOS

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

_______________________________________________________

FOLHA DE PAGAMENTO = R$ 300.000,00

ANTIGA CPP FOLHA = R$ 300.000,00 x 20% = R$ 60.000,00

_______________________________________________________

BASE DE CÁLCULO = R$ 2.000.000,00

NOVA CPP RB = R$ 2.000.000,00 x 1% = R$ 20.000,00

_______________________________________________________

DESONERAÇÃO = R$ 60.000,00 – R$ 20.000,00 = R$ 40.000,00

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

EMPRESAS QUE SE DEDICAM A OUTRAS ATIVIDADES

Lei nº 12.546/2011

Art. 9o Para fins do disposto nos arts. 7º e 8º desta Lei:

(...)

§ 1º No caso de empresas que se dedicam a outras atividades além das

previstas nos arts. 7o e 8o, até 31 de dezembro de 2014, o cálculo da

contribuição obedecerá:

(...)

§ 5º O disposto no § 1o aplica-se às empresas que se dediquem a outras

atividades, além das previstas nos arts. 7º e 8º, somente se a receita bruta

decorrente de outras atividades for superior a 5% (cinco por cento) da

receita bruta total.

§ 6º Não ultrapassado o limite previsto no § 5º, a contribuição a que se

refere o caput dos arts. 7º e 8º será calculada sobre a receita bruta total

auferida no mês.

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

EMPRESA: EXEMPLO02

RECEITAS DE PRODUTOS/ SERVIÇOS DESONERADOS = 60%

RECEITAS DE PRODUTOS/ SERVIÇOS NÃO DESONERADOS = 40%

FOLHA DE PAGAMENTO = R$ 300.000,00

----------------------------------------------------------------------------------

RECEITA BRUTA DESONERADA = R$ 1.200.000,00

RECEITA BRUTA NÃO DESONERADA = R$ 800.000,00

----------------------------------------------------------------------------------

RECEITA BRUTA TOTAL = R$ 2.000.000,00

ALÍQUOTA DESONERAÇÃO = 2%

EMPRESA: EXEMPLO02

EMPRESAS QUE SE DEDICAM A OUTRAS ATIVIDADES

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

CÁLCULO DA CONTRIBUIÇÃO - ATIVIDADE DESONERADA

_______________________________________________________

RECEITA BRUTA DESONERADA = R$ 1.200.000,00

ALÍQUOTA DESONERAÇÃO = 2%

_______________________________________________________

CPR = R$ 1.200.000,00 x 2% CPR = R$ 24.000,00

_______________________________________________________

DESONERAÇÃO – CONTRIBUIÇÃO 13º SALÁRIO

Não há incidência desta contribuição

sobre RECEITA BRUTA. Quando

devida, será sempre calculada sobre a

FOLHA DE PAGAMENTO.

DESONERAÇÃO – CONTRIBUIÇÃO 13º SALÁRIO

Em cada ano-calendário, no período em que a

empresa estiver submetida exclusivamente ao

regime substitutivo previsto no art. 8º da Lei nº

12.546, de 2011, não será devida a contribuição

previdenciária sobre o valor do décimo terceiro

salário proporcionalmente a esse período.

Solução de Consulta nº 160/2012

DESONERAÇÃO – CONTRIBUIÇÃO 13º SALÁRIO

Para as empresas que passaram a sofrer incidência da contribuição

substitutiva sobre a receita bruta no decorrer do ano de 2012 aplica-se

o disposto no §3º do art. 9º da Lei nº 12.546, de 2011, ou seja, calcula-

se a contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212,

de 1991, sobre a folha de pagamento do 13º salário proporcionalmente

aos meses em que a empresa não teve a contribuição substituída.

Por exemplo, as empresas que passaram a contribuir sobre a receita bruta

a partir de 1º de agosto de 2012 contribuirão sobre 7/12 avos da

contribuição prevista nos incisos I e III da Lei nº 8.212, de 1991.

As empresas que passaram a ter a contribuição substituída desde 1º

de dezembro de 2011 nada contribuirão sobre a folha do 13º salário de

2012 com relação às contribuições previstas nos incisos I e III do art.

22 da Lei nº 8.212, de 1991.

DESONERAÇÃO – CONTRIBUIÇÃO 13º SALÁRIO

EXEMPLO 03

Início da contribuição sobre a receita bruta: 1º de agosto de 2012

Valor da Folha de pagamento do 13º salário = R$ 60.000,00

Contribuição dos incisos I e III do art. 22 da Lei nº 8.212, de 1991 (20%)

= 20% * R$ 60.000,00 = R$ 12.000,00

Meses sem contribuição substituída = janeiro a julho de 2012 = 7 meses

Cálculo da contribuição previdenciária referente ao 13º salário

= (R$ 12.000,00 / 12 (meses do ano)) x 7 (meses sem contribuição substitutiva)

Valor da contribuição previdenciária referente ao 13º salário de 2012

= R$ 7.000,00

Sobre os outros 5/12 avos da folha de pagamento do 13º salário não é devida

a contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991.

DESONERAÇÃO – CONTRIBUIÇÃO 13º SALÁRIO

Em cada ano-calendário, no período em que a empresa estiver submetida ao regime misto previsto no § 1º do art. 9º da Lei nº 12.546, de 2011, será devida a contribuição previdenciária sobre o décimo terceiro salário na forma do art. 22 da Lei nº 8.212, de 1991, apurada proporcionalmente a esse período, com incidência do redutor descrito no inciso II do § 1º do art. 9º da Lei nº 12.546, de 2011, utilizando-se para cálculo desse redutor a receita bruta acumulada nos doze meses anteriores ao mês de dezembro.

Solução de Consulta nº 160/2012

DESONERAÇÃO – RECLAMATÓRIA TRABALHISTA

7. Quando o período da prestação de serviços recair sobre aquele em

que a empresa sujeita-se ao regime substitutivo de que tratam os artigos

7º e 8º da Lei nº 12.546, de 2011, a contribuição previdenciária oriunda

de ações trabalhistas:

a) não será devida, se a receita bruta da empresa decorrer exclusivamente

das atividades descritas nos arts. 7º ou 8º da Lei nº 12.546, de 2011;

b) será devida na forma dos incisos I e III do art. 22 da Lei nº 8.212, de

1991, sobre o valor da remuneração decorrente da sentença ou do acordo

homologado, com incidência do redutor de que trata o inciso II do § 1º do

art. 9º da Lei nº 11.435, de 2011, se a receita bruta da empresa for oriunda de

atividades descritas nos arts. 7º ou 8º da Lei nº 12.546, de 2011, e de outras

atividades não contempladas nesses dispositivos.

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

REGRA GERAL - LEI Nº 12.546/2011

RETENÇÃO LEI Nº 9.711/1998

DESONERAÇÃO – CÁLCULO DA CONTRIBUIÇÃO

RETENÇÃO LEI Nº 9.711/1998

Retenção de INSS - 3,5% para as empresas que prestam

serviços de:

TI e TIC

Transportes

Prestação de serviços de infraestrutura aeroportuária

Prestação de serviços hospitalares

Construção Civil

DESONERAÇÃO – OBRIGAÇÕES

Contribuição Previdenciária sobre Folha de Pagamento (Lei nº 8.212/91):

Apurada, escriturada, declarada e recolhida de forma individualizada

por cada estabelecimento da empresa (matriz, filiais e obras)

Apurada e Declarada em GFIP

Recolhida em GPS

Contribuição Previdenciária sobre Receita Bruta (Lei nº 12.546/2011):

apurada, escriturada, declarada e recolhida de forma centralizada

pelo estabelecimento matriz da pessoa jurídica

Escriturada no SPED EFD-Contribuições

Declarado o débito em DCTF

Recolhida em DARF

DESONERAÇÃO – RECOLHIMENTOS

Código

DARF

Descrição do

tributo/contribuição Setor Econômico

2985

Contribuição

Previdenciária sobre a

Receita Bruta

Serviços

2991

Contribuição

Previdenciária sobre a

Receita Bruta

Indústria

DESONERAÇÃO – OBRIGAÇÕES ACESSÓRIAS

Contribuição Previdenciária escriturada no SPED EFD-Contribuições

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Dispõe sobre a Escrituração Fiscal Digital da

Contribuição para o PIS/Pasep, da Contribuição para

o Financiamento da Seguridade Social (Cofins) e da

Contribuição Previdenciária sobre a Receita (EFD-

Contribuições).

DESONERAÇÃO – OBRIGAÇÕES ACESSÓRIAS

Ato Declaratório Executivo Codac nº 99, de 29 de dezembro de 2011

As pessoas jurídicas devem apresentar a DCTF até o 15º (décimo quinto) dia

útil do 2º (segundo) mês subseqüente ao mês de ocorrência dos fatos

geradores.

PREVIDÊNCIA SOCIAL E DESONERAÇÕES

X

Obrigado!