Previsão de insolvências: A importância dos rácios ... · literatura, onde é dado um pequeno...

53

Previsão de insolvências: A importância dos rácios financeiros e cash-flow operacionais por Filipa Emanuela Pinto Neves Dissertação de Mestrado em Finanças e Fiscalidade Orientada por: Prof. Doutor Francisco Vitorino da Silva Martins Prof. Doutor Elísio Fernando Moreira Brandão 2014

Transcript of Previsão de insolvências: A importância dos rácios ... · literatura, onde é dado um pequeno...

Previsatildeo de insolvecircncias A

importacircncia dos raacutecios financeiros

e cash-flow operacionais

por

Filipa Emanuela Pinto Neves

Dissertaccedilatildeo de Mestrado em Financcedilas e Fiscalidade

Orientada por

Prof Doutor Francisco Vitorino da Silva Martins

Prof Doutor Eliacutesio Fernando Moreira Brandatildeo

2014

i

Nota Biograacutefica

Filipa Neves eacute licenciada em Contabilidade e Auditoria pelo Instituto Superior de

Contabilidade e Administraccedilatildeo de Coimbra com meacutedia de 15 valores

Concluiu em 2013 a parte curricular do Mestrado em Financcedilas e Fiscalidade pela

Faculdade de Economia da Universidade do Porto com meacutedia de 15 valores

ii

Agradecimentos

Esta dissertaccedilatildeo eacute o culminar de um trilho muito importante e como os trilhos da

vida nunca satildeo percorridos sozinhos haacute agradecimentos que precisam de ser feitos natildeo

porque tecircm que estar em papel mas sim porque satildeo sentidos Assim aqui ficam

expressas as minhas palavras de agradecimento a algumas pessoas

Ao meu orientador Professor Doutor Francisco Vitorino Martins por toda a ajuda

sabedoria e otimismo Ao Professor Doutor Eliacutesio Brandatildeo meu co-orientador e diretor

do mestrado pelo incentivo agrave realizaccedilatildeo desta dissertaccedilatildeo

A toda a minha famiacutelia especialmente aos meus pais e aos meus avoacutes porque eacute a

eles que devo tudo o que sou e tudo o que tenho Eacute por todo o amor e apoio deles que eu

consegui levar toda esta aventura em diante Para vocecircs natildeo tenho palavras

Ao Filipe porque nos dias mais cinzentos da minha vida eacute a minha luz porque nos

momentos mais indecisos eacute o meu rumo porque eacute e sempre seraacute a minha estrela polar

Ao Paulo pelo companheirismo pela amizade pela calma Por ser o meu ldquoporto de

abrigordquo

Agrave Rita pela paciecircncia que teve em ler os meus textos e pelos conselhos

A todos os meus amigos pela amizade e pela forccedila que sempre me deram

A todas as pessoas que sempre estiveram do meu lado que me impulsionaram a ir

sempre mais aleacutem e que me ajudaram a concretizar os meus objetivos A todos vocecircs o

meu maior e mais sincero OBRIGADO

iii

Resumo

A insolvecircncia eacute um tema muito discutido atualmente uma vez que traz grandes

consequecircncias para a economia e para a sociedade O estudo de modelos de previsatildeo de

insolvecircncias eacute muito uacutetil uma vez que permite uma avaliaccedilatildeo sobre a capacidade de uma

empresa em fazer face aos seus compromissos e assim evitar ou diminuir os problemas

que estatildeo subjacentes ao processo de insolvecircncia Estes modelos tecircm sofrido um grande

desenvolvimento e melhoramento desde os trabalhos pioneiros de Beaver e Altman

O principal objetivo desta investigaccedilatildeo eacute perceber se os cash flow operacionais

(CFO) melhoram a eficaacutecia de previsatildeo de insolvecircncias dos modelos que tecircm como

variaacuteveis explicativas apenas raacutecios financeiros Partindo de um conjunto de empresas

portuguesas retiradas da base de dados SABI construiacuteram-se duas amostras de empresas

insolventes alternativas uma amostra que agrega empresas declaradas insolventes e

uma outra amostra que eacute constituiacuteda por empresas em procedimentos de insolvecircncia

Esta separaccedilatildeo eacute uma particularidade deste estudo e eacute relevante pelo facto

de se analisarem as implicaccedilotildees da alteraccedilatildeo da definiccedilatildeo do conceito de

empresa insolvente (variaacutevel explicada dos modelos propostos) Os dados satildeo relativos

aos anos de 2012 e 2013 quer para os dois tipos de empresas insolventes quer para o

conjunto de empresas solventes que satildeo empresas que natildeo se encontravam em

dificuldades financeiras no mesmo periacuteodo de tempo tendo por esta razatildeo sido usadas

como benchmark

As conclusotildees a que se chegaram foram que os raacutecios financeiros e de CFO tecircm

um bom desempenho na previsatildeo de insolvecircncias de empresas portuguesas tanto da

globalidade das empresas como quando se testa em particular microempresas revelando

assim que os CFO datildeo um poder preditivo incremental aos modelos que utilizam raacutecios

financeiros Os modelos mostram-se eficazes tanto a um como a dois anos de distacircncia

da declaraccedilatildeo de insolvecircncia

Palavras-chave Insolvecircncia Modelos de risco de creacutedito Raacutecios Financeiros Fluxos

de Caixa Operacionais

iv

Abstract

Nowadays insolvency itrsquos a key topic in finance due to the consequences that it

has on the economy and on society Studying insolvency prediction models is very

useful since it allows an appreciation of the ability of a company to meet its obligations

and reduces or even prevents the problems arising from a company in this situation

These models suffered a great development and improvement since the pioneering work

of Beaver and Altman

The main purpose of this research is to understand if the operating cash flows

(OCF) improve the efficiency of insolvency prediction models that use financial ratios

as explanatory variables Starting from a set of portuguese companies that were taken

from SABI two alternative samples of insolvent companies were constructed one

sample containing companies declared insolvent and another sample with companies in

insolvency proceedings This segregation is a feature of this study and is relevant

because analyzes the implications of changing the definition of insolvent firm

(explained variable) The year sample is 2012 and 2013 both for two types of insolvent

companies and solvent companies which are companies that were not in financial

distress at that period having therefore been used as benchmark

The conclusions were that financial and OCF ratios have a good performance in

predicting insolvencies in portuguese companies as well testing particular micro-

companies These results demonstrate that OCF give an incremental predictive power to

models that use financial ratios as their explanatory variables The models have proven

to be effectives one and two years away from the declaration of insolvency

Keywords Insolvency Credit Risk Models Financial Ratios Operating Cash Flows

v

Iacutendice

Nota Biograacutefica i

Agradecimentos ii

Resumo iii

Abstract iv

Iacutendice v

Iacutendice de Graacuteficos e Tabelas vi

1 Introduccedilatildeo 1

2 Enquadramento Teoacuterico 4

21 A Insolvecircncia 4

22 Revisatildeo da Literatura 8

23 Hipoacuteteses 15

3 Metodologia 16

31 Amostra e variaacuteveis 16

311 Amostra 16

312 Variaacuteveis 17

32 Regressatildeo Logiacutestica 20

33 Desenho da investigaccedilatildeo 21

4 Resultados 22

41 Evoluccedilatildeo das insolvecircncias em Portugal 22

42 Classificaccedilatildeo das Empresas 24

43 Empresas solventes e declaradas insolventes ndash Amostra A 27

44 Empresas solventes e em procedimentos de insolvecircncia - Amostra B 32

5 Conclusotildees 36

6 Anexos 39

7 Referecircncias Bibliograacuteficas 43

vi

Iacutendice de Graacuteficos e Tabelas

Graacuteficos

Graacutefico 1- Insolvecircncias decretadas nos tribunais judiciais de 1ordf instacircncia 22

Graacutefico 2 - Dimensatildeo por Volume de Negoacutecios ndash Distribuiccedilatildeo do nuacutemero de empresas

25

Graacutefico 3- Dimensatildeo por Volume de Negoacutecios ndash Distribuiccedilatildeo do Volume de Negoacutecios

25

Graacutefico 4- Dimensatildeo por Volume de Negoacutecios ndash Distribuiccedilatildeo do nuacutemero de

empregados 26

Tabelas

Tabela 1 ndash Potenciais variaacuteveis 17

Tabela 2 - Estatiacutesticas descritivas Amostra AndashEmpresas solventes e declaradas

insolventes 27

Tabela 3 - Resultados Amostra A com dados de 1 ano antes da insolvecircncia 28

Tabela 4 - Resultados Amostra A com dados de 2 anos antes da insolvecircncia 30

Tabela 5 - Estatiacutesticas descritivas Amostra B-Empresas solventes e em procedimentos

de insolvecircncia 32

Tabela 6 - Resultados Amostra B com dados de 1 ano antes da insolvecircncia 33

Tabela 7- Resultados Amostra B com dados de 2 anos antes da insolvecircncia 34

1

1 Introduccedilatildeo

Uma das consequecircncias que adveacutem de uma crise econoacutemica como aquela que se

tem vivido nos uacuteltimos anos eacute a alteraccedilatildeo da situaccedilatildeo financeira das empresas e ateacute das

pessoas singulares Estas alteraccedilotildees agrave situaccedilatildeo financeira de empresas e pessoas tecircm-se

traduzido numa crescente onda de pedidos de insolvecircncia sendo as pessoas a tiacutetulo

singular que tecircm tido ultimamente um maior nuacutemero de pedidos de insolvecircncia De

notar ainda que este clima de instabilidade tanto financeira como social cultural e

poliacutetica eacute um fator muito decisivo e importante no aumento das insolvecircncias no

entanto natildeo eacute o uacutenico Existem outros fatores como a maacute gestatildeo da entidade

concorrecircncia falta de recurso a financiamento e todo o tipo de fatores externos e

internos de uma empresa que podem levar a que esta fique numa situaccedilatildeo econoacutemica e

financeira instaacutevel

Ainda assim natildeo se pode ignorar que nos uacuteltimos anos desde que se instalou esta

crise a niacutevel mundial se tecircm registado nuacutemeros elevadiacutessimos de pedidos de

insolvecircncia

A insolvecircncia e a sua previsatildeo eacute um assunto de extrema importacircncia para todos os

ldquostakeholdersrdquo de uma empresa isto porque o seu estudo e a sua eficaacutecia permitem

uma avaliaccedilatildeo sobre a capacidade de uma empresa em fazer face agraves suas obrigaccedilotildees e

ainda se esta eacute capaz de se manter em atividade De notar que a insolvecircncia ou ateacute

mesmo a sua possibilidade tem custos significativos a vaacuterios niacuteveis quer ao niacutevel da

gestatildeo da empresa tomada de decisotildees por parte dos investidores quer ao niacutevel dos

fornecedores dos clientes e ateacute mesmo custos sociais uma vez que com os

despedimentos haacute uma deterioraccedilatildeo da situaccedilatildeo econoacutemica e social dos trabalhadores1

Assim o desenvolvimento de modelos capazes de preverem a insolvecircncia de uma

empresa com antecedecircncia suficiente eacute crucial para que sejam tomadas medidas para

evitar ou diminuir os problemas que adveacutem de uma empresa entrar em insolvecircncia

1 Charitou A Neophytou E and Charalambous C (2004) Predicting corporate failure empirical

evidence for the UK European Accounting Review Vol 13 (3) pp465 ndash 497

2

Devido agrave importacircncia e complexidade do tema a literatura tem tido uma grande

evoluccedilatildeo ao longo do tempo no que respeita a modelos de previsatildeo de insolvecircncia

Desde os trabalhos pioneiros de Beaver e Altman que muitos investigadores tecircm

trabalhado sobre esta temaacutetica dando diferentes contribuiccedilotildees tanto ao niacutevel da

metodologia como das variaacuteveis ou ateacute mesmo da amostra utilizada e tecircm chegado a

conclusotildees bastante positivas

Nesta investigaccedilatildeo com recurso agrave regressatildeo logiacutestica eacute testado se certos raacutecios

financeiros que se mostraram estatisticamente significativos em estudos anteriores tecircm

tambeacutem boas capacidades preditivas numa amostra de empresas portuguesas Ainda e eacute

este o objetivo primordial desta investigaccedilatildeo se os CFO datildeo poder incremental agrave

previsatildeo dos modelos utilizados A amostra utilizada foi retirada da base de dados SABI

e eacute constituiacuteda por empresas solventes e insolventes sendo que o grupo das empresas

insolventes utilizado engloba empresas portuguesas que declararam insolvecircncia ou se

encontravam em procedimentos de insolvecircncia nos anos de 2012 e 2013 Jaacute o grupo das

empresas solventes satildeo empresas que se encontravam em atividade no mesmo periacuteodo

de referecircncia e foram emparelhadas de acordo com a dimensatildeo e setor de atividade

As empresas insolventes foram divididas em empresas que jaacute tinham sido declaradas

insolventes e empresas que ainda se encontravam em procedimentos de insolvecircncia e

isto eacute uma particularidade desta investigaccedilatildeo pelo facto de que a anaacutelise a empresas

declaradas insolventes pode ter conclusotildees diferentes da anaacutelise a empresas em

procedimentos de insolvecircncia Isto eacute uacutetil no sentido de perceber se os modelos tambeacutem

satildeo eficazes a prever a insolvecircncia nos casos em que esta ainda natildeo foi decretada mas eacute

uma forte possibilidade uma vez que jaacute se encontram em procedimentos de insolvecircncia

Estas empresas podem ainda recorrer ao Processo Especial de Revitalizaccedilatildeo e

recuperarem econoacutemica e financeiramente de forma a evitar a declaraccedilatildeo de

insolvecircncia Deste modo parece ser ainda mais valioso o estudo para estas empresas

que ainda tecircm hipoacuteteses de se reerguerem do que propriamente para empresas que jaacute

foram declaradas insolventes judicialmente

Haacute ainda uma parte deste estudo que se mostrou bastante relevante O facto de as

microempresas serem predominantes no tecido empresarial portuguecircs e tambeacutem na

amostra utilizada salientou-se e deu um novo rumo agrave investigaccedilatildeo Desta forma

3

utilizando os mesmos modelos pretende-se estudar se estes se mostram eficazes na

previsatildeo de insolvecircncias de microempresas portuguesas

Esta dissertaccedilatildeo encontra-se dividida da seguinte forma

A primeira parte capiacutetulo 2 eacute um enquadramento teoacuterico onde satildeo apresentados o

processo de insolvecircncia e a legislaccedilatildeo portuguesa sobre insolvecircncias a revisatildeo da

literatura onde eacute dado um pequeno resumo de alguns trabalhos existentes sobre

modelos de previsatildeo de insolvecircncias dando ecircnfase agravequeles que considerado relevantes

para esta investigaccedilatildeo e ainda as hipoacuteteses colocadas nesta investigaccedilatildeo

O capiacutetulo 3 diz respeito agrave metodologia Concretamente nesta parte apresenta-se o

ldquofio condutorrdquo desta investigaccedilatildeo expondo assuntos como o tratamento de dados e

constituiccedilatildeo da amostra seleccedilatildeo das variaacuteveis e os modelos utilizados

O capiacutetulo 4 mostra os resultados a que se chega com este estudo empiacuterico Numa

primeira parte aborda-se a evoluccedilatildeo das insolvecircncias em Portugal dando foco aos anos

de 2012 e 2013 que satildeo os anos em estudo e a classificaccedilatildeo das empresas

nomeadamente quanto agrave dimensatildeo Numa segunda parte apresentam-se entatildeo os

resultados propriamente ditos sendo que estes satildeo divididos consoante a amostra em

questatildeo Inicialmente apresenta-se os resultados da amostra que agrega empresas

solventes e empresas declaradas insolventes e seguidamente os resultados obtidos numa

segunda amostra que eacute constituiacuteda por empresas solventes e em procedimentos de

insolvecircncia

Por fim no capiacutetulo 5 satildeo enumeradas as conclusotildees que se podem retirar desta

investigaccedilatildeo e ainda as limitaccedilotildees da mesma e possiacuteveis sugestotildees para novas

investigaccedilotildees

4

2 Enquadramento Teoacuterico

Este capiacutetulo comeccedila por uma pequena explicaccedilatildeo sobre o processo de insolvecircncia e

a legislaccedilatildeo portuguesa em vigor sobre o assunto de forma a clarificar e esclarecer

alguns conceitos e questotildees que existem pelo facto de este ser um processo peculiar e

complexo Em seguida apresenta-se um breve resumo de alguns trabalhos existentes na

literatura sobre modelos de previsatildeo de insolvecircncias e por fim colocam-se as hipoacuteteses

da presente investigaccedilatildeo

21 A Insolvecircncia

A mateacuteria de insolvecircncias em Portugal eacute tratada no Coacutedigo da Insolvecircncia e da

Recuperaccedilatildeo das Empresas (CIRE) o qual foi aprovado pelo Decreto-Lei nordm 532004

de 18 de Marccedilo e que veio revogar o Coacutedigo dos Processos Especiais de Recuperaccedilatildeo

da Empresa e de Falecircncia (CPEREF)

De acordo com o nordm do 1 do artigo 1ordm do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo

das Empresas o processo de insolvecircncia ldquoeacute um processo de execuccedilatildeo universal que tem

como finalidade a satisfaccedilatildeo dos credores pela forma prevista num plano de insolvecircncia

baseado nomeadamente na recuperaccedilatildeo da empresa compreendida na massa

insolvente ou quando tal natildeo se afigure possiacutevel na liquidaccedilatildeo do patrimoacutenio do

devedor insolvente e a reparticcedilatildeo do produto obtido pelos credoresrdquo De salientar que

este processo tem caraacutecter urgente2 e a celeridade do mesmo foi um dos grandes

objetivos do legislador uma vez que uma das grandes causas de insucesso de

recuperaccedilatildeo das empresas eacute o iniacutecio tardio do processo3

Uma importante distinccedilatildeo que precisa de ser tida em consideraccedilatildeo eacute a de falecircncia

versus insolvecircncia Esta distinccedilatildeo encontra-se expliacutecita no nuacutemero 7 do DL nordm 532004

ldquoa insolvecircncia natildeo se confunde com a falecircncia tal como atualmente entendida dado que

a impossibilidade de cumprir obrigaccedilotildees vencidas em que a primeira noccedilatildeo

2 Artigo 9ordm do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

3 N

os 12 e 13 do DL nordm 532004

5

fundamentalmente consiste natildeo implica a inviabilidade econoacutemica da empresa ou a

irrecuperabilidade financeira postuladas pela segundardquo

Esta distinccedilatildeo e a decisatildeo de qual definiccedilatildeo vai ser utilizada na presente dissertaccedilatildeo

eacute crucial para a realizaccedilatildeo da mesma Neste sentido iraacute ser utilizada a definiccedilatildeo legal

que vigora atualmente e que estaacute expressa no nordm1 do artigo 3ordm do Coacutedigo da Insolvecircncia

e da Recuperaccedilatildeo das Empresas onde ldquoeacute considerado em situaccedilatildeo de insolvecircncia o

devedor que se encontre impossibilitado de cumprir as suas obrigaccedilotildees vencidasrdquo

Assim o grupo das empresas insolventes engloba empresas que jaacute foram declaradas

insolventes e empresas que se encontram em procedimentos de insolvecircncia

O legislador ao dar esta definiccedilatildeo de insolvecircncia deu privileacutegio ao criteacuterio de cash-

flow em deterioramento do criteacuterio do balanccedilo (situaccedilatildeo patrimonial) isto eacute de acordo

com a legislaccedilatildeo eacute considerado insolvente o devedor que natildeo pode fazer face agraves suas

diacutevidas (liquidez insuficiente) e natildeo aquele que apresenta um passivo superior ao seu

ativo tal como era definido antigamente pelo nordm 1 do artigo 3ordm do Coacutedigo dos Processos

Especiais de Recuperaccedilatildeo da Empresa e de Falecircncia que dizia que eacute considerada em

situaccedilatildeo de insolvecircncia ldquoa empresa que se encontre impossibilitada de cumprir

pontualmente as suas obrigaccedilotildees em virtude de o seu ativo disponiacutevel ser insuficiente

para satisfazer o seu passivo exigiacutevelrdquo

O devedor tem o dever de requerer insolvecircncia num periacuteodo de 30 dias apoacutes ter

conhecimento da sua situaccedilatildeo4 no entanto a declaraccedilatildeo de insolvecircncia pode ser ainda

requerida ldquopor quem for legalmente responsaacutevel pelas suas diacutevidas por qualquer credor

ainda que condicional e qualquer que seja a natureza do seu creacutedito ou ainda pelo

Ministeacuterio Puacuteblico em representaccedilatildeo das entidades cujos interesses lhe estatildeo

legalmente confiadosrdquo 5

A apresentaccedilatildeo agrave insolvecircncia que deve ser feita atraveacutes de um advogado por se

tratar de um processo judicial faz-se com recurso a uma peticcedilatildeo escrita6 onde se

descreve os fatos que levam ao pedido da insolvecircncia

4 Artigo 18ordm nordm1 do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

5 Artigo 20ordm nordm1 do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

6 Artigo 23ordm nordm 1 do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

6

A insolvecircncia eacute declarada pelo Tribunal mediante sentenccedila judicial proferida pelo

Juiz7 onde eacute nomeado um Administrador de Insolvecircncia que tem como funccedilatildeo principal

administrar a empresa8 procedendo ao pagamento dos creacuteditos sobre a insolvecircncia agrave

liquidaccedilatildeo da massa insolvente e agrave sua reparticcedilatildeo pelos titulares daqueles creacuteditos e pelo

devedor que satildeo regulados num plano de insolvecircncia9 Este plano deve ser proposto em

prazo oportuno e obedecer ao princiacutepio da igualdade dos credores da insolvecircncia Pode

ser proposto pelo administrador de insolvecircncia como pelo devedor ou qualquer outra

pessoa que responda legalmente pelas diacutevidas de insolvecircncia e ainda qualquer credor

O principal efeito que a insolvecircncia tem sobre o devedor10

eacute o facto de este deixar

de possuir os poderes de decisatildeo e gestatildeo da empresa poderes este que passam para o

administrador de insolvecircncia Poreacutem a legislaccedilatildeo em vigor consagra a possibilidade do

devedor manter esses poderes Para isso eacute necessaacuterio que o devedor tenha requerido a

manutenccedilatildeo de tais poderes apresente ou comprometa-se a apresentar um plano de

insolvecircncia que preveja a continuidade da administraccedilatildeo da empresa por si proacuteprio e

ainda que a assembleia de credores esteja em concordacircncia com este facto

Uma das alteraccedilotildees mais importantes que este coacutedigo sofreu foi a inclusatildeo do PER -

processo especial de revitalizaccedilatildeo Segundo o nordm1 do artigo 17ordm-A este ldquo destina-se a

permitir ao devedor que comprovadamente se encontre em situaccedilatildeo econoacutemica difiacutecil

ou em situaccedilatildeo de insolvecircncia meramente iminente mas que ainda seja suscetiacutevel de

recuperaccedilatildeo estabelecer negociaccedilotildees com os respetivos credores de modo a concluir

com estes acordo conducente agrave sua revitalizaccedilatildeordquo O devedor que se encontre em

situaccedilatildeo de insolvecircncia atual jaacute natildeo pode recorrer ao PER daiacute que seja fulcral que

quando uma empresaindiviacuteduo se encontre numa situaccedilatildeo econoacutemica difiacutecil procure o

quanto antes recorrer ao PER e tentar encontrar uma soluccedilatildeo em conjunto com os seus

credores

Para aleacutem da aprovaccedilatildeo do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

o DL nordm 532004 de 18 de Marccedilo tinha como propoacutesito a alteraccedilatildeo da terminologia

utilizada Assim procedeu-se agrave eliminaccedilatildeo de todas as referecircncias a ldquofalecircnciardquo que

7 Artigo 36ordm do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

8 Artigos 55ordm e ss do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

9 Artigos 192ordm e ss do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

10 Artigos 81ordm e ss do Coacutedigo da Insolvecircncia e da Recuperaccedilatildeo das Empresas

7

foram substituiacutedas por ldquoinsolvecircnciardquo 11

Desta forma e para ser coerente tanto com a

legislaccedilatildeo em vigor como com a amostra utilizada nesta dissertaccedilatildeo o termo utilizado

seraacute insolvecircncia com exceccedilatildeo do capiacutetulo da revisatildeo de literatura Esta exceccedilatildeo prende-

se com o facto de serem vaacuterios os termos referenciados na literatura Termos como

failure (falecircncia) insolvency (insolvecircncia) default (incumprimento) e bankruptcy

(bancarrota) satildeo normalmente utilizados de uma forma indiscriminada12

isto eacute apesar

destes termos possuiacuterem algumas diferenccedilas do ponto de vista formal satildeo vulgarmente

utilizados para descrever o mesmo fenoacutemeno a falecircncia em sentido lato

11

Nordm 50 do DL nordm 532004 12

Altman e Hotchkiss (1993) em Corporate Financial Distress and Bankruptcy clarificaram estes

termos

8

22 Revisatildeo da Literatura

A literatura existente sobre metodologias de previsatildeo de insolvecircncias eacute muito vasta

Desta forma esta revisatildeo da literatura tem como principal objetivo apresentar um

pequeno resumo de alguns trabalhos existentes sobre modelos de previsatildeo de

insolvecircncias considerados importantes e relevantes para esta investigaccedilatildeo dado ecircnfase

aos trabalhos que utilizaram CFO uma vez que estes tecircm um papel importante nesta

investigaccedilatildeo

Evoluccedilatildeo dos modelos

Segundo Altman (1968) os estudos sobre falecircncias remontam aos anos 30 onde

alguns desses trabalhos entre eles o trabalho desenvolvido por Smith e Winakor

publicado em 193513

concluiacuteram que empresas falidas e natildeo falidas apresentam

medidas de raacutecios diferentes Jaacute no que respeita a modelos de previsatildeo de falecircncias

verificamos que os estudos pioneiros foram os de Beaver (1966) e Altman (1968)

apresentados de seguida que se basearam na anaacutelise de raacutecios

Beaver (1966) no seu estudo utilizou uma anaacutelise univariada onde analisou seis

raacutecios financeiros individualmente para os dois grupos de empresas falidas e natildeo

falidas Os raacutecios financeiros utilizados foram os seguintes

Cash-flowPassivo Total

Resultado LiacutequidoAtivo Total

Fundo de ManeioAtivo Total

Passivo TotalAtivo Total

Ativo CorrentePassivo Corrente

ldquoNo-credit intervalrdquo

Este estudo baseava-se numa amostra de 158 empresas americanas 79 falidas e 79

natildeo falidas para um periacuteodo de tempo de 1954 a 1964 A evidecircncia mostra que a

anaacutelise de raacutecios providencia informaccedilatildeo uacutetil e que pode ser utilizada na previsatildeo de

13

Smith R F and Winakor A H (1935) ldquoChanges in the Financial Structure of Unsuccessful

Corporationsrdquo University of Illinois Bureau of Business Research

9

falecircncia de empresas para pelo menos 5 anos antes da falecircncia efetiva no entanto eacute

preciso ter em conta que nem todos os raacutecios tecircm um poder preditivo igual Neste caso

o raacutecio com melhor capacidade de previsatildeo foi Cash-flowPassivo Total Beaver (1966)

concluiu ainda que a meacutedia dos raacutecios das empresas falidas apresentavam uma

deterioraccedilatildeo crescente com a aproximaccedilatildeo do ano de falecircncia e o mesmo natildeo acontecia

com o grupo das empresas natildeo falidas No entanto este modelo natildeo foi bem-sucedido

uma vez que os raacutecios eram analisados separadamente

Altman (1968) por sua vez no seu estudo aplicou uma teacutecnica estatiacutestica

multivariada sendo ela a anaacutelise discriminante No desenvolvimento do modelo utilizou

os dados de 66 empresas americanas divididas em dois grupos (33 falidas e 33 natildeo

falidas) O grupo das empresas falidas era constituiacutedo por empresas do setor industrial

que tinham pedido falecircncia entre 1946 e 1965 o outro grupo era constituiacutedo por

empresas com caracteriacutesticas semelhantes agraves do primeiro no que se refere ao setor

tamanho e anos da amostra mas que ainda se encontravam em atividade em 1966

Altman (1968) estudou 22 potenciais raacutecios financeiros classificados em 5 categorias

liquidez endividamento solvabilidade rentabilidade e atividade no entanto no fim

utilizou uma combinaccedilatildeo linear de apenas cinco raacutecios sendo eles

X1= Fundo de Maneio Total do Ativo

X2= Resultados Liacutequidos Retidos Total do Ativo

X3= RAJI Total do Ativo

X4= Valor de mercado do CP Valor Contabiliacutestico do Passivo

X5= Vendas Total do Ativo

Os resultados mostram que o modelo eacute eficaz classificando corretamente 95 da

amostra um ano antes e apresentando baixas percentagens de erro tipo I e II Altman

(1968) testou ainda para dois trecircs quatro e cinco anos antes da falecircncia e os resultados

mostram que o modelo continua a mostrar-se eficaz No entanto verifica-se uma

descida na percentagem de eficaacutecia com que o modelo prevecirc a falecircncia com o

distanciamento temporal

Na deacutecada de 70 Altman et al desenvolveram o modelo ZETA com o objetivo de

melhorar o modelo Z-score inicial Os objetivos deste estudo eram construir analisar e

10

testar um novo modelo de classificaccedilatildeo de falecircncias que tivesse em linha de conta

alguns desenvolvimentos recentes nas falecircncias das empresas e que incorporasse alguns

refinamentos na utilizaccedilatildeo de teacutecnicas estatiacutesticas Servindo-se de uma amostra de 53

empresas falidas (que faliram entre 1969 e 1975) e 58 natildeo falidas os autores

descobriram que este novo modelo apresenta uma precisatildeo na classificaccedilatildeo das

empresas cinco anos antes da falecircncia com uma classificaccedilatildeo de sucesso de 90 para a

amostra um ano antes e 70 para cinco anos antes mostrando assim ter melhor

desempenho do que o modelo utilizado por Altman em 1968 para previsotildees a 2-5 anos

antes da falecircncia efetiva

A anaacutelise discriminante requer alguns pressupostos restritivos isto eacute impotildee a

distribuiccedilatildeo normal das variaacuteveis independentes e que as matrizes de variacircncias-

covariacircncias de cada grupo sejam homogeacuteneas A violaccedilatildeo destes pressupostos poderaacute

resultar num enviesamento dos testes de significacircncia e na estimaccedilatildeo das taxas de erro

Para tentar ultrapassar as limitaccedilotildees da anaacutelise discriminante Ohlson (1980) aplicou a

regressatildeo logiacutestica em previsatildeo de falecircncias Recorrendo a uma amostra de 105

empresas falidas e 2058 empresas natildeo falidas num periacuteodo de tempo de 1970 a 1976

analisou 9 raacutecios 7 financeiros e 2 variaacuteveis binaacuterias Os requisitos para as empresas

pertencerem agrave amostra utilizada foram os seguintes o periacuteodo em anaacutelise ser de 1970 a

1976 as accedilotildees terem sido transacionadas na bolsa ou no mercado OTC e serem

empresas industriais Desenvolveu 3 modelos o ldquomodelo 1rdquo que previa a falecircncia a um

ano o ldquomodelo 2rdquo que previa a falecircncia a 2 anos tendo em conta que a empresa natildeo

falia no ano seguinte e o ldquomodelo 3rdquo que previa a falecircncia a 1 ou 2 anos Verificou que

os ldquomodelos 2 e 3rdquo tinham pior desempenho que o ldquomodelo 1rdquo Concluiu ainda que os

resultados a que chegou apresentam uma percentagem de eficaacutecia inferior aos resultados

obtidos em estudos anteriores com recurso agrave anaacutelise discriminante no entanto apontou

algumas razotildees para preferir a anaacutelise Logit nomeadamente o facto de esta evitar os

problemas da anaacutelise discriminante multivariada

Os modelos de previsatildeo de falecircncias foram sofrendo grandes desenvolvimentos

principalmente a niacutevel metodoloacutegico Ainda na deacutecada de 80 Zmijewski (1984) utilizou

pela primeira vez o modelo Probit como teacutecnica de anaacutelise economeacutetrica da previsatildeo de

falecircncias Este tipo de modelo eacute similar ao modelo Logit mas usado com menos

11

frequecircncia neste tipo de estudos Recorrendo a uma amostra de 40 empresas falidas e

800 natildeo falidas no periacuteodo de tempo entre 1972 e 1978 o autor desenvolveu um modelo

Probit com 3 variaacuteveis explicativas e concluiu que esta teacutecnica natildeo apresenta resultados

muito diferenciados dos resultados apresentados pelos estudos em que se utiliza o Logit

Casey e Bartczak (1985) utilizaram um modelo baseado em cash-flows Estudos

anteriores mostravam que os raacutecios de CFO poderiam ser uacuteteis em estudos descritivos e

preditivos que envolvessem raacutecios financeiros O objetivo deste estudo era perceber se

os CFO e medidas relacionadas com estes aumentavam a precisatildeo das previsotildees de

falecircncias e natildeo falecircncias A amostra era constituiacuteda por 60 empresas que tinham entrado

com pedido de falecircncia entre 1971 e 1982 e 230 empresas natildeo falidas As 60 empresas

falidas eram uma sub-amostra das 105 empresas falidas utilizadas por Ohlson (1980)

juntamente com algumas empresas que se encontravam no iacutendice do ldquoWall Street

Journalrdquo Os autores utilizaram alguns criteacuterios para as amostras para a amostra de

empresas falidas os criteacuterios foram as accedilotildees terem sido transacionadas na bolsa e terem

5 a 6 anos de Demonstraccedilotildees Financeiras disponiacuteveis antes da data de falecircncia Jaacute no

que respeita agraves empresas natildeo falidas foram retiradas da amostra empresas com falta de

dados e foram ainda eliminadas induacutestrias com muitas empresas para controlar possiacuteveis

desvios (enviesamento da amostra) Recorrendo agrave anaacutelise discriminante e ao modelo

Logit os resultados sugerem que os CFO natildeo datildeo poder preditivo incremental aos

modelos de previsatildeo de falecircncias

Gentry et al (1985) realizaram um estudo complementar ao de Casey e Bartczak

(1985) onde testaram se um modelo baseado em CF pode classificar corretamente

empresas falidas e natildeo falidas como alternativa a raacutecios financeiros Utilizaram uma

amostra de 33 empresas industriais natildeo falidas e 33 empresas industriais falidas

emparelhadas por induacutestria dimensatildeo de ativos e volume de vendas num periacuteodo de

anaacutelise de 1970 a 1981 As conclusotildees deste estudo mostram que os componentes de CF

satildeo uma alternativa viaacutevel na classificaccedilatildeo das empresas em falidas ou natildeo falidas No

entanto tal como Casey e Bartczak (1985) os CFO natildeo melhoram essa classificaccedilatildeo

Tambeacutem Gombola et al (1987) chegaram agrave mesma conclusatildeo quando investigaram se

os CFO eram importantes na previsatildeo de falecircncias depois da metade dos anos 70 No

seu estudo utilizaram 77 empresas industriais que tinham dados completos de pelo

12

menos 1 dos 4 anos antes da falecircncia As empresas falidas e natildeo falidas foram

emparelhadas de acordo com a induacutestria e tamanho A induacutestria era baseada no coacutedigo

SIC de 3 diacutegitos e o tamanho pelo total do activo Para este estudo foram observados 24

raacutecios financeiros

Os utilizadores das Demonstraccedilotildees Financeiras tecircm mostrado um aumento no

interesse da informaccedilatildeo dos CF e muitos tecircm sido os estudos realizados agrave volta desta

temaacutetica Charitou et al (2004) realizaram um estudo que examinava o teor de

informaccedilatildeo incremental dos CFO na previsatildeo de falecircncias Com uma amostra de 51

pares de empresas industriais (falidas e natildeo falidas) do Reino Unido num periacuteodo de

tempo entre 1988 e 1997 desenvolveram um modelo utilizando trecircs variaacuteveis

CFOPassivo Total EBITPassivo Total e Passivo TotalAtivo Total Os criteacuterios para

as empresas falidas serem incluiacutedas na amostra eram (a) as empresas terem sido

negociadas na bolsa (b) serem industriais (c) terem falido entre 1988 e 1997 e (d)

terem pelo menos 3 anos de relatoacuterios financeiros antes da insolvecircncia A amostra final

foi dividida em duas sub-amostras estimaccedilatildeo (1988-1994) e validaccedilatildeo (1995-1997) Os

autores concluiacuteram que ao contraacuterio de estudos anteriores os CFO apresentam poder

discriminatoacuterio na previsatildeo de falecircncias Compararam os resultados da regressatildeo

logiacutestica das redes neurais e da aplicaccedilatildeo das variaacuteveis de Altman (1968) e concluiacuteram

que tanto o modelo Logit como o modelo NN satildeo os mais fiaacuteveis para prever falecircncia

de uma empresa do Reino Unido uma vez que apresentam um poder preditivo maior

com menor percentagem de erro tipo I

Um outro estudo que tambeacutem trabalha com CFO eacute o estudo realizado por Gupta et

al (2014) que foi o primeiro a examinar a utilidade da informaccedilatildeo dos CFO em

explicar as dificuldades financeiras nas PMErsquos do Reino Unido Os autores aplicaram a

regressatildeo logiacutestica para desenvolver dois modelos diferentes de forma a perceber qual o

conjunto de variaacuteveis independentes que tem um maior poder explicativo No modelo

SME1 as variaacuteveis independentes eram raacutecios financeiros obtidos atraveacutes das DFrsquos e no

SME2 para aleacutem dos raacutecios ldquoaccrualsrdquo foram incluiacutedos raacutecios de CFO A amostra era

constituiacuteda por 116 212 PMErsquos do Reino Unido que ldquosobreviveramrdquo ao periacuteodo de

2000-2009 e por 2666 empresas que faliram nesse periacuteodo de tempo Excluiacuteram da

amostra empresas puacuteblicas e financeiras A conclusatildeo a que os autores chegaram foi que

13

os dois modelos tecircm resultados idecircnticos o que confirma que os CFO natildeo adicionam

poder discriminatoacuterio aos modelos de previsatildeo de falecircncias

Coats e Fant (1993) inovaram novamente na metodologia utilizada em modelos de

previsatildeo de falecircncias e utilizaram redes neurais que satildeo um campo de estudo de

inteligecircncia artificial que tenta reproduzir o funcionamento do ceacuterebro humano Os

autores utilizaram uma amostra de 94 empresas com dificuldades financeiras e 188

empresas saudaacuteveis Analisando o periacuteodo de 1971 a 1990 e utilizando as variaacuteveis de

Altman (1968) chegaram agrave conclusatildeo que o modelo classifica corretamente 80 das

empresas que constituiacuteam a amostra

Estudos de falecircncias de PMErsquos

De acordo com vaacuterios estudos do ponto de vista de risco de creacutedito as PMErsquos

diferem significativamente das grandes empresas14

Edmister (1972) realizou um estudo que se focou na seleccedilatildeo de raacutecios financeiros

para previsatildeo de falecircncias de PMErsquos Analisando 19 raacutecios financeiros e utilizando a

anaacutelise discriminante multivariada desenvolveu um modelo de previsatildeo de falecircncias

para pequenos negoacutecios A amostra utilizada eacute respeitante ao periacuteodo de 1954 a 1969

Apesar deste artigo se focar na seleccedilatildeo de raacutecios financeiros para utilizar na previsatildeo de

falecircncias de PMErsquos natildeo explica porque eacute que devem ser feitos estudos separados para

empresas de diferente dimensatildeo (pequenas versus grandes empresas)

Tambeacutem Altman e Sabato (2007) se preocuparam com essa problemaacutetica e

partindo do trabalho de Edmister (1972) melhoraram e expandiram o seu estudo O

principal objetivo deste estudo era analisar um conjunto de raacutecios financeiros de PMErsquos

americanas e concluir os que tinham maior poder preditivo A amostra continha 2010

PMErsquos com vendas inferiores a 65 milhotildees de doacutelares 120 falidas e 1890 natildeo falidas (a

percentagem meacutedia de falecircncia da amostra era de 6) e os dados dizem respeito aos

anos compreendidos entre 1994 e 2002 Partindo de 17 raacutecios iniciais divididos em

14

Dietsch Michel and Petey Joel (2004) ldquoShould SME Exposures be Treated as Retail or as Corporate

Exposures A Comparative Analysis of Default Probabilities and Asset Correlation in French and

German SMEacutesrdquo Journal of Banking and Finance Vol 28 pp 773-788

14

cinco categorias liquidez rentabilidade endividamento cobertura e atividade os

autores selecionaram as cinco variaacuteveis com melhor desempenho

Diacutevida de CPCapital Proacuteprio

DisponibilidadesAtivo Total

EBITDAAtivo Total

Resultados TransitadosAtivo Total

EBITDADespesas com Juros

Altman e Sabato (2007) efetuaram ainda transformaccedilotildees logariacutetmicas nas variaacuteveis

selecionadas com a intenccedilatildeo de aumentar a precisatildeo do modelo Os resultados a que

chegaram foram que o raacutecio de precisatildeo do modelo com as variaacuteveis originais era 75

no entanto quando utilizaram as variaacuteveis logaritmizadas esta percentagem aumentou

para 87 e o erro tipo I diminui de 21 para 12 Os autores demonstraram ainda que

os bancos teratildeo benefiacutecios em termos de rentabilidade de negoacutecio das PMErsquos se

utilizarem modelos de risco de creacutedito especiacuteficos para PMErsquos A anaacutelise poderia ser

melhorada se fossem utilizadas variaacuteveis qualitativas tal como mostram outros estudos

mas a base de dados utilizada pelos autores (Compustat) natildeo disponibiliza esse tipo de

informaccedilatildeo

Depois de se estudar todos estes artigos concluiu-se que aqueles que satildeo mais

importantes e relevantes satildeo aqueles que de alguma forma contribuem para a presente

investigaccedilatildeo tanto a niacutevel teoacuterico como metodoloacutegico Desta forma destacam-se os

artigos que contribuiacuteram com os raacutecios financeiros e de CFO utilizados dando ecircnfase

aos estudos de Altman e Sabato (2007) Charitou et al (2004) e Gupta et al (2014) os

que utilizaram a regressatildeo logiacutestica nomeadamente o de Ohlson (1980) e os trabalhos

que utilizaram os CFO em especial o de Charitou et al (2004) e o de Gupta et al

(2014)

Para a elaboraccedilatildeo desta dissertaccedilatildeo foram tambeacutem relevantes algumas

dissertaccedilotildees de Mestrado da Faculdade de Economia do Porto nomeadamente a de

Amorim (2000) Gonccedilalves (2011) Batista (2011) e Ferreira (2012)

15

23 Hipoacuteteses

Nos estudos realizados sobre previsatildeo de insolvecircncias eacute preciso ter em atenccedilatildeo a

metodologia utilizada e os raacutecios analisados Estudos anteriores alertam para o facto de

os raacutecios financeiros poderem ser manipulados pelos gestores de forma a representarem

situaccedilotildees mais favoraacuteveis Daiacute a importacircncia de se analisar raacutecios Cash-Flow uma vez

que estes tecircm uma ligaccedilatildeo direta com a liquidez da empresa e datildeo uma noccedilatildeo da

capacidade que a empresa tem em fazer face agraves suas obrigaccedilotildees pois empresas que natildeo

geram CFO suficientes satildeo mais suscetiacuteveis de entrarem em insolvecircncia15

O objetivo principal desta investigaccedilatildeo eacute perceber se os CFO melhoram a eficaacutecia

de previsatildeo de insolvecircncias de empresas portuguesas No entanto haacute mais questotildees a

investigar e a responder nomeadamente se os raacutecios financeiros tecircm um bom

desempenho na previsatildeo de insolvecircncias de empresas portuguesas e ainda quais os

raacutecios financeiros que tecircm uma maior contribuiccedilatildeo

E ainda uma vez que a literatura sugere que do ponto de vista de risco de creacutedito a

dimensatildeo eacute relevante sendo que as empresas de pequena dimensatildeo apresentam um risco

mais elevado e o tecido empresarial portuguecircs eacute constituiacutedo maioritariamente por

microempresas pretende-se estudar se os CFO melhoram a eficaacutecia de previsatildeo de

insolvecircncias de microempresas portuguesas

Assim colocam-se as seguintes hipoacuteteses de investigaccedilatildeo

H1 Os raacutecios financeiros tecircm um bom desempenho na previsatildeo de insolvecircncias de

empresas portuguesas

H2 Os CFO datildeo um poder incremental explicativo aos modelos de previsatildeo de

insolvecircncias de empresas portuguesas

15

Gupta J Wilson N Gregoriou A and Healy J (2014) The Value of Operating Cash Flow in

Modeling Credit Risk for SMErsquos Applied Financial Economics Vol 24 (9)

16

3 Metodologia

Para o desenvolvimento e realizaccedilatildeo de um trabalho de investigaccedilatildeo como este eacute

preciso ter sempre em linha de conta uma metodologia bem definida e pormenorizada

Desta forma neste capiacutetulo eacute apresentado um ldquofio condutorrdquo de como esta investigaccedilatildeo

foi feita tratando assuntos como o tratamento de dados e constituiccedilatildeo da amostra

seleccedilatildeo de variaacuteveis e os modelos utilizados

31 Amostra e variaacuteveis

311 Amostra

Para a realizaccedilatildeo deste estudo utilizou-se informaccedilatildeo financeira das empresas

portuguesas Esta informaccedilatildeo que foi retirada da SABI uma base de dados de anaacutelise

financeira sobre empresas portuguesas e espanholas A amostra de empresas estaacute

subdividida em dois grupos o grupo das empresas insolventes e o grupo das empresas

solventes Dentro do grupo das empresas insolventes temos empresas declaradas

insolventes e empresas em procedimentos de insolvecircncia Assim e tendo em conta esta

classificaccedilatildeo vamos ter duas amostras distintas a amostra A que consiste em empresas

solventes e empresas declaradas insolventes e a amostra B que eacute constituiacuteda por

empresas solventes e empresas em procedimento de insolvecircncia Esta divisatildeo foi feita

pelo seguinte motivo analisar empresas que jaacute foram declaradas insolventes pode ser

diferente de analisar empresas em procedimentos de insolvecircncia isto eacute os modelos

podem natildeo ter a mesma eficaacutecia de precisatildeo nas duas amostras E uma vez que as

empresas em procedimentos de insolvecircncia podem ainda recorrer ao Processo Especial

de Revitalizaccedilatildeo parece ser mais uacutetil o estudo para estas empresas que ainda tecircm

hipoacuteteses de recuperarem do que propriamente para empresas que jaacute foram declaradas

insolventes judicialmente

Para a constituiccedilatildeo das amostras foram tidos em conta alguns criteacuterios de seleccedilatildeo

Fazem parte da amostra empresas que declararam insolvecircncia ou se encontrem em

procedimentos de insolvecircncia nos anos de 2012 e 2013 e que assumem a forma juriacutedica

de sociedade anoacutenima ou sociedade por quotas

17

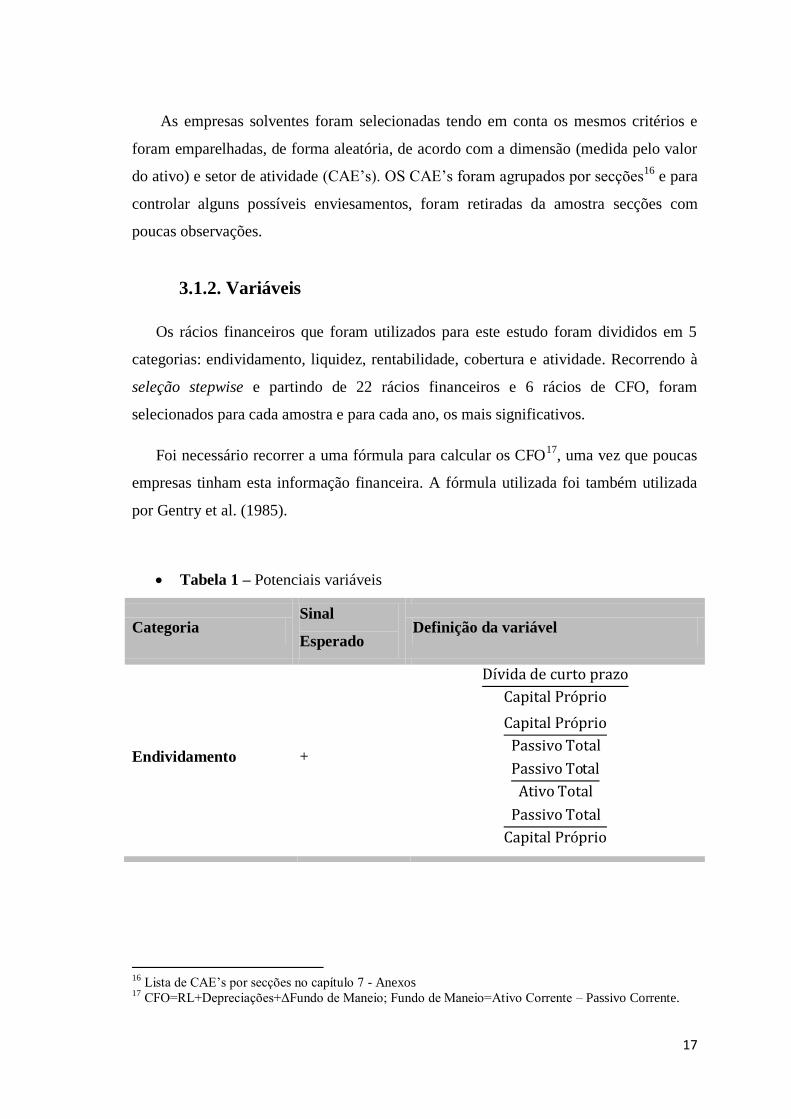

As empresas solventes foram selecionadas tendo em conta os mesmos criteacuterios e

foram emparelhadas de forma aleatoacuteria de acordo com a dimensatildeo (medida pelo valor

do ativo) e setor de atividade (CAErsquos) OS CAErsquos foram agrupados por secccedilotildees16

e para

controlar alguns possiacuteveis enviesamentos foram retiradas da amostra secccedilotildees com

poucas observaccedilotildees

312 Variaacuteveis

Os raacutecios financeiros que foram utilizados para este estudo foram divididos em 5

categorias endividamento liquidez rentabilidade cobertura e atividade Recorrendo agrave

seleccedilatildeo stepwise e partindo de 22 raacutecios financeiros e 6 raacutecios de CFO foram

selecionados para cada amostra e para cada ano os mais significativos

Foi necessaacuterio recorrer a uma foacutermula para calcular os CFO17

uma vez que poucas

empresas tinham esta informaccedilatildeo financeira A foacutermula utilizada foi tambeacutem utilizada

por Gentry et al (1985)

Tabela 1 ndash Potenciais variaacuteveis

Categoria Sinal

Esperado Definiccedilatildeo da variaacutevel

Endividamento +

Diacutevida de curto prazo

Capital Proacuteprio

Capital Proacuteprio

Passivo Total

Passivo Total

Ativo Total

Passivo Total

Capital Proacuteprio

16

Lista de CAErsquos por secccedilotildees no capiacutetulo 7 - Anexos 17

CFO=RL+Depreciaccedilotildees+ΔFundo de Maneio Fundo de Maneio=Ativo Corrente ndash Passivo Corrente

18

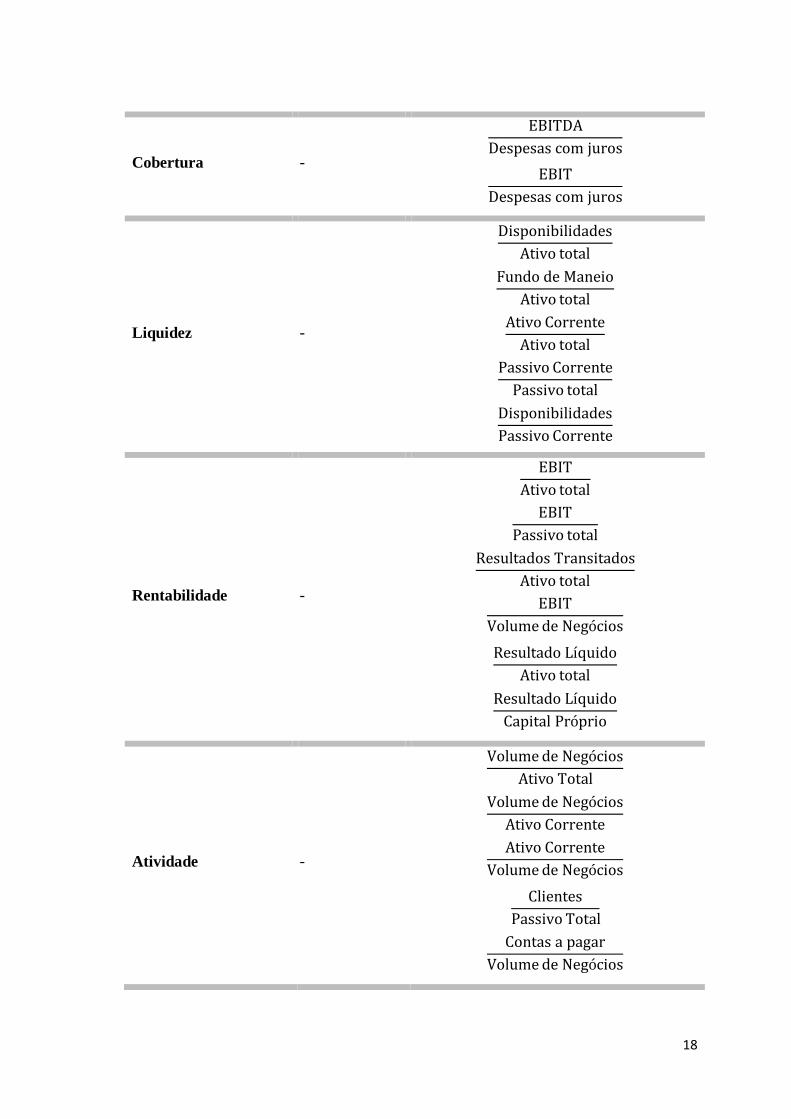

Cobertura -

EBITDA

Despesas com juros

EBIT

Despesas com juros

Liquidez -

Disponibilidades

Ativo total

Fundo de Maneio

Ativo total

Ativo Corrente

Ativo total

Passivo Corrente

Passivo total

Disponibilidades

Passivo Corrente

Rentabilidade -

EBIT

Ativo total

EBIT

Passivo total

Resultados Transitados

Ativo total

EBIT

Volume de Negoacutecios

Resultado Liacutequido

Ativo total

Resultado Liacutequido

Capital Proacuteprio

Atividade -

Volume de Negoacutecios

Ativo Total

Volume de Negoacutecios

Ativo Corrente

Ativo Corrente

Volume de Negoacutecios

Clientes

Passivo Total

Contas a pagar

Volume de Negoacutecios

19

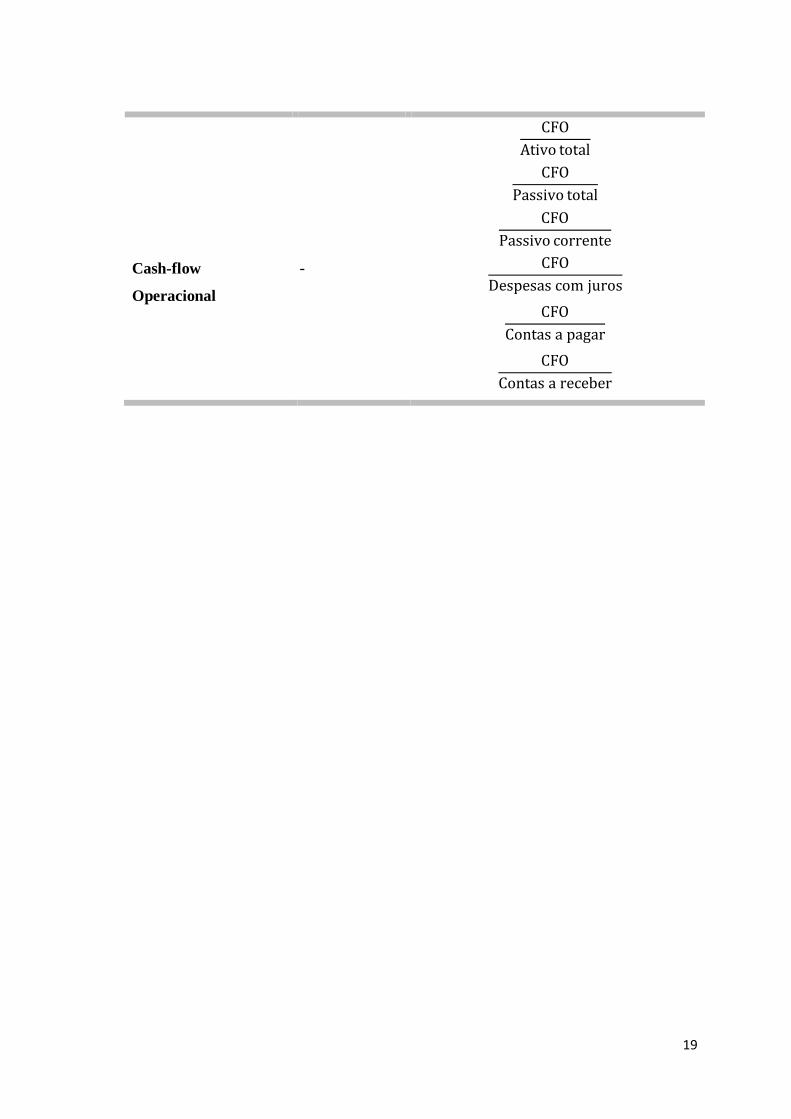

Cash-flow

Operacional

-

CFO

Ativo total

CFO

Passivo total

CFO

Passivo corrente

CFO

Despesas com juros

CFO

Contas a pagar

CFO

Contas a receber

20

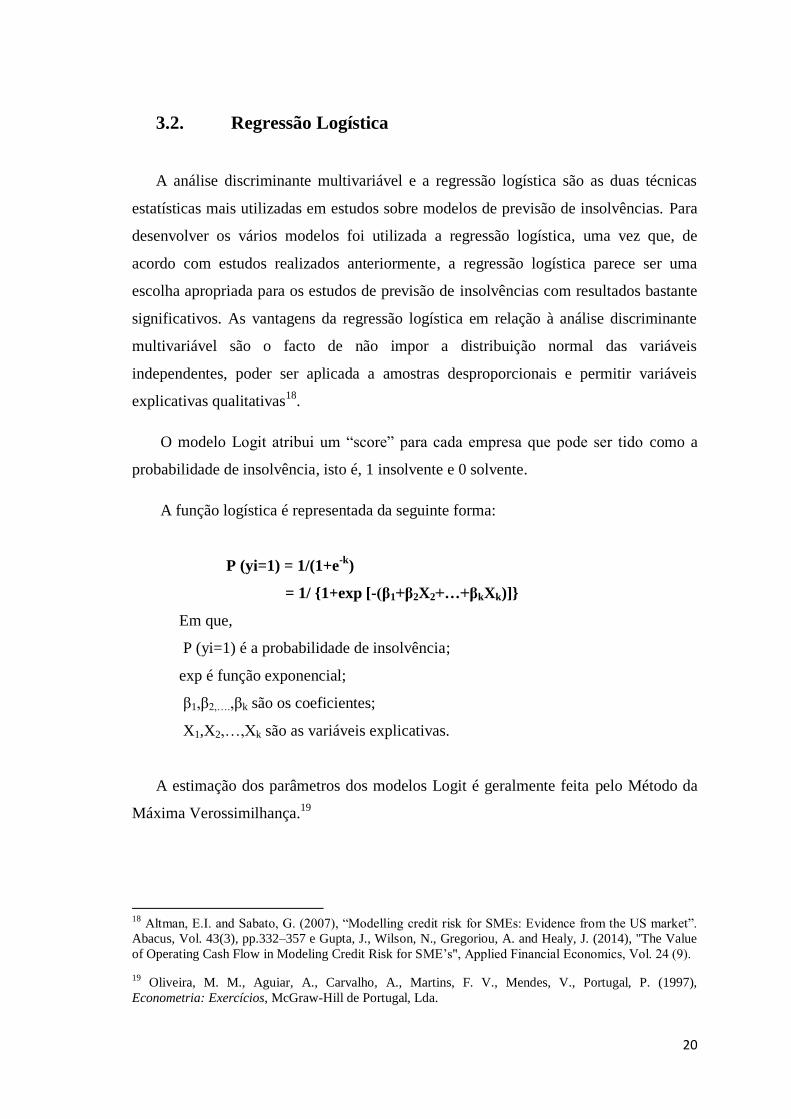

32 Regressatildeo Logiacutestica

A anaacutelise discriminante multivariaacutevel e a regressatildeo logiacutestica satildeo as duas teacutecnicas

estatiacutesticas mais utilizadas em estudos sobre modelos de previsatildeo de insolvecircncias Para

desenvolver os vaacuterios modelos foi utilizada a regressatildeo logiacutestica uma vez que de

acordo com estudos realizados anteriormente a regressatildeo logiacutestica parece ser uma

escolha apropriada para os estudos de previsatildeo de insolvecircncias com resultados bastante

significativos As vantagens da regressatildeo logiacutestica em relaccedilatildeo agrave anaacutelise discriminante

multivariaacutevel satildeo o facto de natildeo impor a distribuiccedilatildeo normal das variaacuteveis

independentes poder ser aplicada a amostras desproporcionais e permitir variaacuteveis

explicativas qualitativas18

O modelo Logit atribui um ldquoscorerdquo para cada empresa que pode ser tido como a

probabilidade de insolvecircncia isto eacute 1 insolvente e 0 solvente

A funccedilatildeo logiacutestica eacute representada da seguinte forma

P (yi=1) = 1(1+e-k

)

= 1 1+exp [-(β1+β2X2+hellip+βkXk)]

Em que

P (yi=1) eacute a probabilidade de insolvecircncia

exp eacute funccedilatildeo exponencial

β1β2hellipβk satildeo os coeficientes

X1X2hellipXk satildeo as variaacuteveis explicativas

A estimaccedilatildeo dos paracircmetros dos modelos Logit eacute geralmente feita pelo Meacutetodo da

Maacutexima Verossimilhanccedila19

18

Altman EI and Sabato G (2007) ldquoModelling credit risk for SMEs Evidence from the US marketrdquo

Abacus Vol 43(3) pp332ndash357 e Gupta J Wilson N Gregoriou A and Healy J (2014) The Value

of Operating Cash Flow in Modeling Credit Risk for SMErsquos Applied Financial Economics Vol 24 (9)

19 Oliveira M M Aguiar A Carvalho A Martins F V Mendes V Portugal P (1997)

Econometria Exerciacutecios McGraw-Hill de Portugal Lda

21

33 Desenho da investigaccedilatildeo

Com recurso agrave regressatildeo logiacutestica desenvolveram-se vaacuterios modelos de previsatildeo

Para o desenvolvimento de cada modelo foi feita uma seleccedilatildeo das variaacuteveis mais

significativas Assim partindo de um conjunto de 22 raacutecios financeiros e 6 raacutecios CFO

e recorrendo agrave seleccedilatildeo stepwise foram selecionados para cada amostra e para cada ano

os mais significativos

Este estudo tal como foi referido pretende responder a diversas questotildees isto eacute

pretende estudar se os raacutecios de CFO satildeo significativos na previsatildeo de insolvecircncias

pretendendo ainda averiguar se os modelos utilizados tambeacutem satildeo eficazes numa

amostra de microempresas e ainda se os modelos de previsatildeo satildeo eficazes a um e dois

anos de distacircncia da declaraccedilatildeo da insolvecircncia

Numa primeira fase foi testado se os raacutecios financeiros e de CFO satildeo significativos

na previsatildeo de insolvecircncias para o conjunto global de empresas portuguesas que foram

declaradas insolventes ou estatildeo em procedimentos de insolvecircncia nos anos de 2012 e

2013 Seguidamente e dada a sua relevacircncia na amostra e na literatura foi feito o

mesmo teste para as microempresas tendo em conta que estas constituem uma grande

percentagem da amostra total

Estas anaacutelises foram feitas utilizando dados do ano anterior ou de dois anos antes da

insolvecircncia Assim para as empresas que foram declaradas insolventes ou estatildeo em

procedimentos de insolvecircncia em 2012 foram utilizados dados de 2011 e 2010 e para

as empresas que foram declaradas insolventes ou estatildeo em procedimentos de

insolvecircncia em 2013 os dados usados dizem respeito aos anos de 2012 e 2011

Este processo foi feito para as duas amostras em questatildeo a amostra A que eacute

constituiacuteda por empresas solventes e empresas declaradas insolventes e amostra B que eacute

composta por empresas solventes e empresas em procedimento de insolvecircncia

Como existe a possibilidade de ocorrecircncia de heterocedasticidade utilizou-se na

estimaccedilatildeo de todos os modelos o processo de correccedilatildeo de Huber-White

22

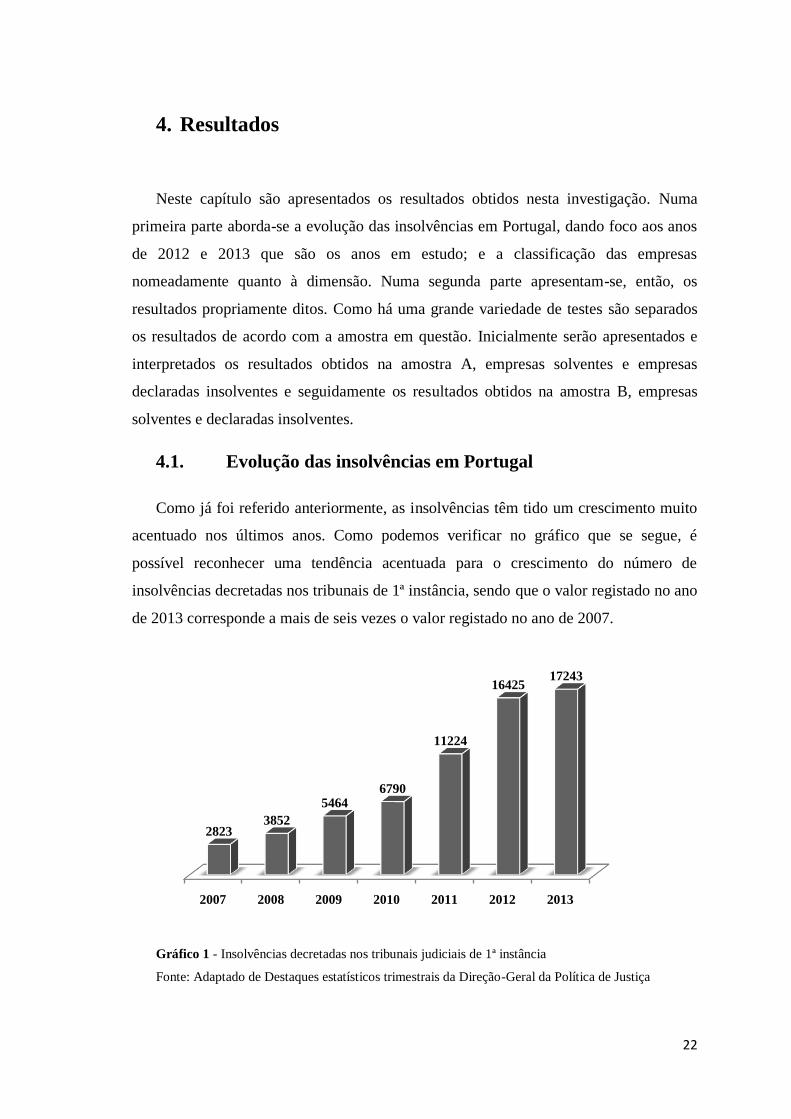

4 Resultados

Neste capiacutetulo satildeo apresentados os resultados obtidos nesta investigaccedilatildeo Numa

primeira parte aborda-se a evoluccedilatildeo das insolvecircncias em Portugal dando foco aos anos

de 2012 e 2013 que satildeo os anos em estudo e a classificaccedilatildeo das empresas

nomeadamente quanto agrave dimensatildeo Numa segunda parte apresentam-se entatildeo os

resultados propriamente ditos Como haacute uma grande variedade de testes satildeo separados

os resultados de acordo com a amostra em questatildeo Inicialmente seratildeo apresentados e

interpretados os resultados obtidos na amostra A empresas solventes e empresas

declaradas insolventes e seguidamente os resultados obtidos na amostra B empresas

solventes e declaradas insolventes

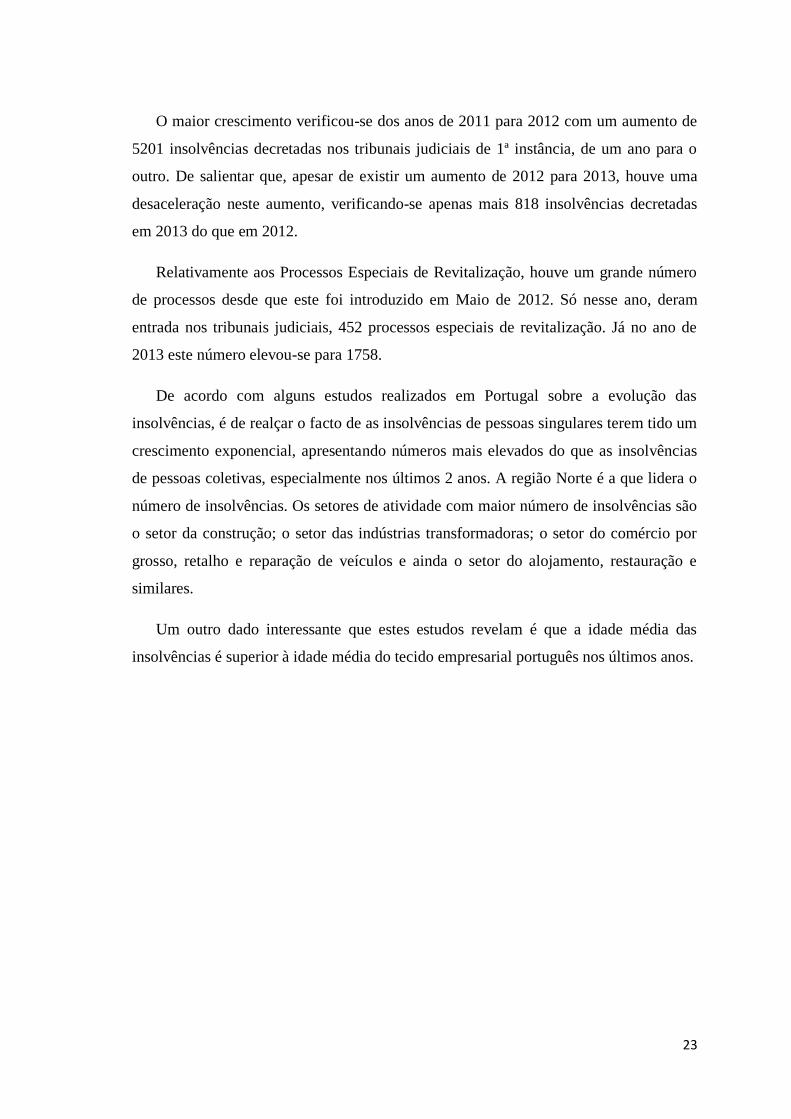

41 Evoluccedilatildeo das insolvecircncias em Portugal

Como jaacute foi referido anteriormente as insolvecircncias tecircm tido um crescimento muito

acentuado nos uacuteltimos anos Como podemos verificar no graacutefico que se segue eacute

possiacutevel reconhecer uma tendecircncia acentuada para o crescimento do nuacutemero de

insolvecircncias decretadas nos tribunais de 1ordf instacircncia sendo que o valor registado no ano

de 2013 corresponde a mais de seis vezes o valor registado no ano de 2007

Graacutefico 1 - Insolvecircncias decretadas nos tribunais judiciais de 1ordf instacircncia

Fonte Adaptado de Destaques estatiacutesticos trimestrais da Direccedilatildeo-Geral da Poliacutetica de Justiccedila

2007 2008 2009 2010 2011 2012 2013

28233852

54646790

11224

1642517243

23

O maior crescimento verificou-se dos anos de 2011 para 2012 com um aumento de

5201 insolvecircncias decretadas nos tribunais judiciais de 1ordf instacircncia de um ano para o

outro De salientar que apesar de existir um aumento de 2012 para 2013 houve uma

desaceleraccedilatildeo neste aumento verificando-se apenas mais 818 insolvecircncias decretadas

em 2013 do que em 2012

Relativamente aos Processos Especiais de Revitalizaccedilatildeo houve um grande nuacutemero

de processos desde que este foi introduzido em Maio de 2012 Soacute nesse ano deram

entrada nos tribunais judiciais 452 processos especiais de revitalizaccedilatildeo Jaacute no ano de

2013 este nuacutemero elevou-se para 1758

De acordo com alguns estudos realizados em Portugal sobre a evoluccedilatildeo das

insolvecircncias eacute de realccedilar o facto de as insolvecircncias de pessoas singulares terem tido um

crescimento exponencial apresentando nuacutemeros mais elevados do que as insolvecircncias

de pessoas coletivas especialmente nos uacuteltimos 2 anos A regiatildeo Norte eacute a que lidera o

nuacutemero de insolvecircncias Os setores de atividade com maior nuacutemero de insolvecircncias satildeo

o setor da construccedilatildeo o setor das induacutestrias transformadoras o setor do comeacutercio por

grosso retalho e reparaccedilatildeo de veiacuteculos e ainda o setor do alojamento restauraccedilatildeo e

similares

Um outro dado interessante que estes estudos revelam eacute que a idade meacutedia das

insolvecircncias eacute superior agrave idade meacutedia do tecido empresarial portuguecircs nos uacuteltimos anos

24

42 Classificaccedilatildeo das Empresas

As empresas podem ser classificadas de diversas formas sendo as classificaccedilotildees

mais relevantes as seguintes a sua forma juriacutedica a propriedade do seu capital o setor

de atividade e ainda a dimensatildeo

Quanto agrave forma juriacutedica o Coacutedigo das Sociedades Comerciais20

contempla

sociedades por quotas sociedades anoacutenimas sociedades em nome coletivo e sociedades

em comandita sendo as duas primeiras as mais utilizadas Quanto agrave propriedade de

capital poderaacute ser uma empresa puacuteblica privada ou de capitais mistos No que respeita

ao setor de atividade a cada empresa eacute atribuiacuteda a classificaccedilatildeo de acordo com a

atividade econoacutemica Esta classificaccedilatildeo eacute feita de acordo com a CAE-Rev 3 elaborada

pelo INE e as empresas podem ser agregadas por subclasse (5 diacutegitos) classe (4

diacutegitos) grupo (3 diacutegitos) divisatildeo (2 diacutegitos) ou secccedilatildeo (1 diacutegito) Tendo em conta a

dimensatildeo podemos ter microempresas pequenas empresas meacutedias empresas e grandes

empresas

Para este estudo em particular a classificaccedilatildeo que importa aprofundar eacute quanto agrave

dimensatildeo da empresa Os criteacuterios podem variar de paiacutes para paiacutes mas os criteacuterios que

foram utilizados satildeo os da Uniatildeo Europeia

De acordo com o artigo 2ordm da Recomendaccedilatildeo da Comissatildeo Europeia nordm

2003361CE de 6 Maio de 2003 ldquouma microempresa eacute definida como uma empresa

que emprega menos de 10 pessoas e cujo volume de negoacutecios anual ou balanccedilo total

anual natildeo excede 2 milhotildees de eurosrdquo ldquouma pequena empresa eacute definida como uma

empresa que emprega menos de 50 pessoas e cujo volume de negoacutecios anual ou balanccedilo

total anual natildeo excede 10 milhotildees de eurosrdquo ldquomeacutedia empresa eacute uma empresa que

emprega menos de 250 pessoas e cujo volume de negoacutecios anual natildeo excede 50 milhotildees

de euros ou cujo balanccedilo total anual natildeo excede 43 milhotildees de eurosrdquo e uma grande

empresa eacute toda a empresa que ultrapassa estes criteacuterios

Segundo um estudo da Informa DampB o tecido empresarial portuguecircs eacute constituiacutedo

maioritariamente por microempresas sendo que estas representam mais de 90 da

20

Artigo 1ordm nordm2 do Coacutedigo das Sociedades Comerciais

25

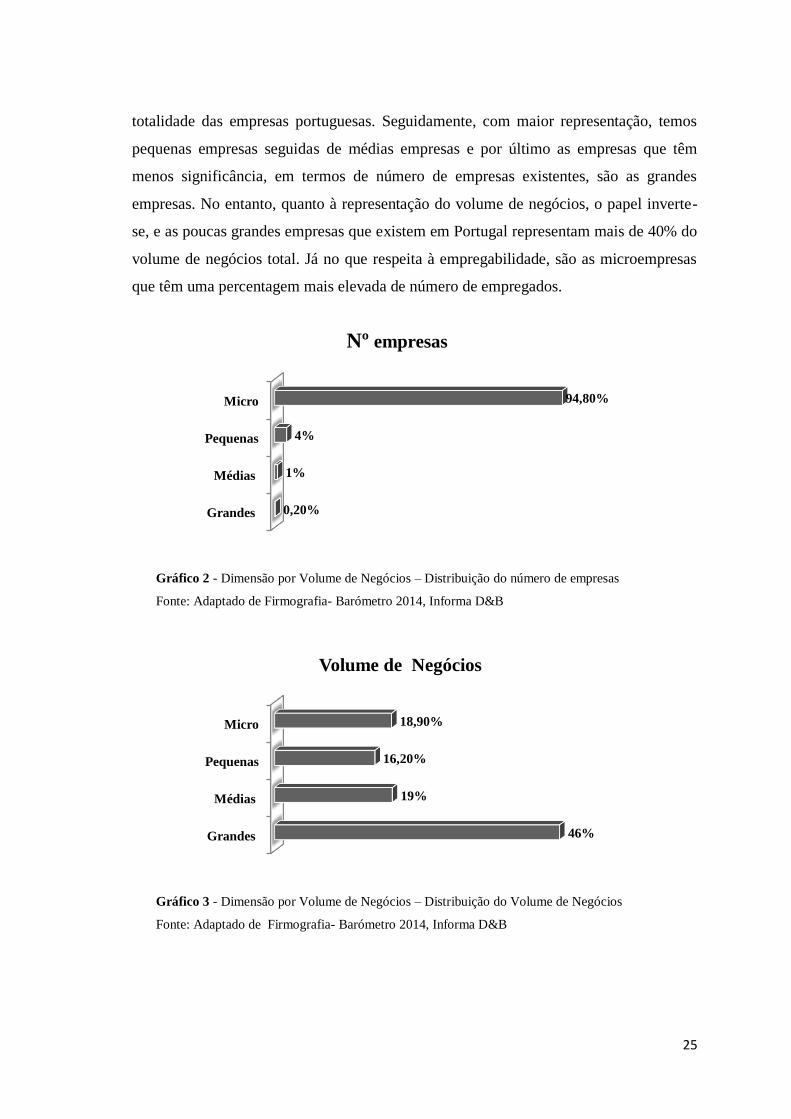

totalidade das empresas portuguesas Seguidamente com maior representaccedilatildeo temos

pequenas empresas seguidas de meacutedias empresas e por uacuteltimo as empresas que tecircm

menos significacircncia em termos de nuacutemero de empresas existentes satildeo as grandes

empresas No entanto quanto agrave representaccedilatildeo do volume de negoacutecios o papel inverte-

se e as poucas grandes empresas que existem em Portugal representam mais de 40 do

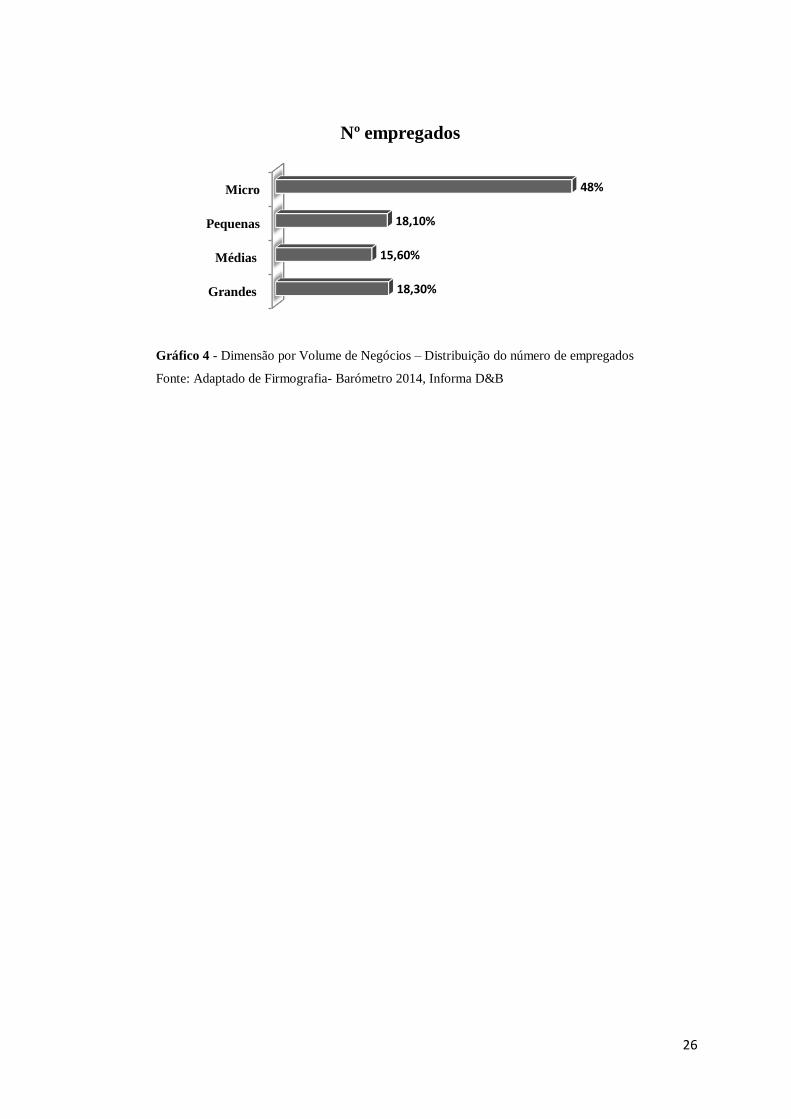

volume de negoacutecios total Jaacute no que respeita agrave empregabilidade satildeo as microempresas

que tecircm uma percentagem mais elevada de nuacutemero de empregados

Graacutefico 2 - Dimensatildeo por Volume de Negoacutecios ndash Distribuiccedilatildeo do nuacutemero de empresas

Fonte Adaptado de Firmografia- Baroacutemetro 2014 Informa DampB

Graacutefico 3 - Dimensatildeo por Volume de Negoacutecios ndash Distribuiccedilatildeo do Volume de Negoacutecios

Fonte Adaptado de Firmografia- Baroacutemetro 2014 Informa DampB

Grandes

Meacutedias

Pequenas

Micro

020

1

4

9480

Nordm empresas

Grandes

Meacutedias

Pequenas

Micro

46

19

1620

1890

Volume de Negoacutecios

26

Graacutefico 4 - Dimensatildeo por Volume de Negoacutecios ndash Distribuiccedilatildeo do nuacutemero de empregados

Fonte Adaptado de Firmografia- Baroacutemetro 2014 Informa DampB

Grandes

Meacutedias

Pequenas

Micro

1830

1560

1810

48

Nordm empregados

27

Variaacutevel Grupo Meacutedia Desvio padratildeo Miacutenimo Maacuteximo

Solvente 1252637 1225597 0000346 1330723

Insolvente 1379489 305492 00000636 4594877

Solvente 0116663 0313819 -1373965 0972208

Insolvente -1403354 1479915 -2982182 0994594

Solvente 0039957 0245333 -0633229 4289587

Insolvente -0179812 0362771 -428773 112844

Solvente 0006325 0225694 -1752962 0704475

Insolvente -0576882 109286 -7577283 1334179

Solvente 2534263 1502925 3000000 8700000

Insolvente 1836853 1262422 1000000 9100000

Solvente 8303071 1275578 4951188 1212441

Insolvente 6076609 1872101 -2921367 1164297

Solvente 2557160 2894820 0003363 2360167

Insolvente 1708569 2196892 0000689 2230299

Solvente 0041593 0188514 -2072191 1400062

Insolvente 0093330 3080425 -0836136 6670353

Solvente 0038230 0252212 -1528451 3185007

Insolvente -0151994 0828430 -1109366 1897245

Solvente 2534263 1502925 3000000 8700000

Insolvente 1836853 1262422 1000000 9100000

Solvente 8321838 1255701 4924828 1191579

Insolvente 6412134 171506 -0296978 1165888

2 anos de distacircncia da insolvecircncia

1 ano de distacircncia da insolvecircncia

VNATIVO

FMANEIOATIVO

EBITPASSIVO

CFOATIVO

IDADE

DIMENSAtildeO

VNATIVO CP

EBITPASSIVO

CFOATIVO

IDADE

DIMENSAtildeO

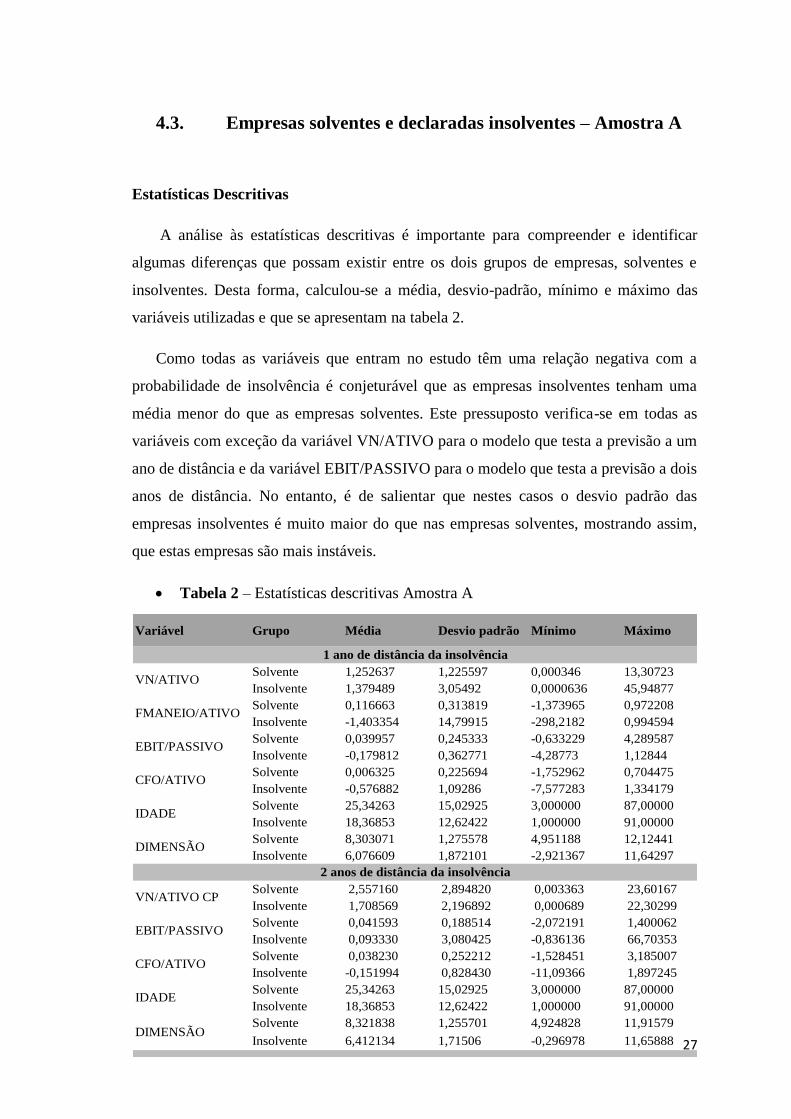

43 Empresas solventes e declaradas insolventes ndash Amostra A

Estatiacutesticas Descritivas

A anaacutelise agraves estatiacutesticas descritivas eacute importante para compreender e identificar

algumas diferenccedilas que possam existir entre os dois grupos de empresas solventes e

insolventes Desta forma calculou-se a meacutedia desvio-padratildeo miacutenimo e maacuteximo das

variaacuteveis utilizadas e que se apresentam na tabela 2

Como todas as variaacuteveis que entram no estudo tecircm uma relaccedilatildeo negativa com a

probabilidade de insolvecircncia eacute conjeturaacutevel que as empresas insolventes tenham uma

meacutedia menor do que as empresas solventes Este pressuposto verifica-se em todas as

variaacuteveis com exceccedilatildeo da variaacutevel VNATIVO para o modelo que testa a previsatildeo a um

ano de distacircncia e da variaacutevel EBITPASSIVO para o modelo que testa a previsatildeo a dois

anos de distacircncia No entanto eacute de salientar que nestes casos o desvio padratildeo das

empresas insolventes eacute muito maior do que nas empresas solventes mostrando assim

que estas empresas satildeo mais instaacuteveis

Tabela 2 ndash Estatiacutesticas descritivas Amostra A

28

TODAS AS EMPRESAS MICROENTIDADES

Variaacutevel Coeficiente p-value Coeficiente p-value

C 5953434 00000 5311432 00000

VNATIVO -0440864 00085 -0445474 00000

FMANEIOATIVO -0481513 00562 -0724442 00218

EBITPASSIVO -34098 00005 -3621403 00026

CFOATIVO -1339839 00043 -0834055 00757

IDADE -0027448 00057 -0030639 00084

DIMENSAtildeO -096391 00000 -0854764 00000

CAE SIM

SIM

___________________________________________________________________

McFadden R-squared 0441672 0359047

LR statistic 4936041 2218311

Prob (LR statistic) 0000000 0000000

Correta 845 8078

Erro tipo I 1036 2793

Erro tipo II 2333 1373

Total observaccedilotildees 832 463

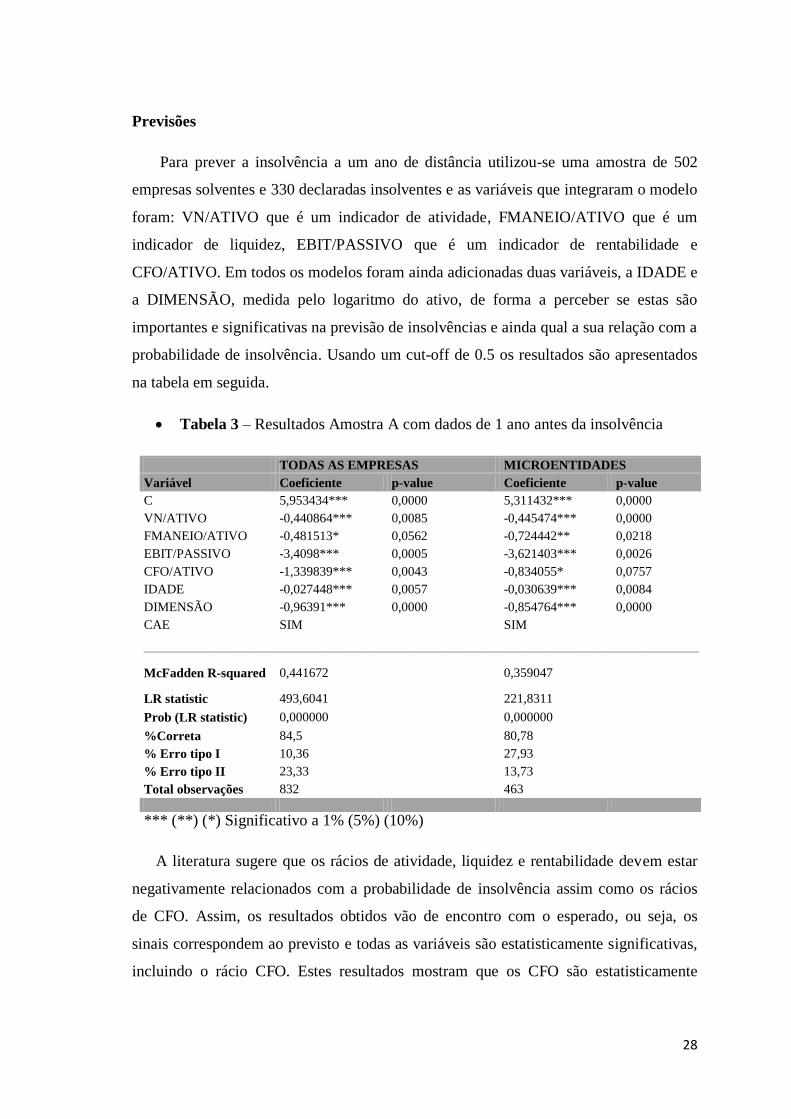

Previsotildees

Para prever a insolvecircncia a um ano de distacircncia utilizou-se uma amostra de 502

empresas solventes e 330 declaradas insolventes e as variaacuteveis que integraram o modelo

foram VNATIVO que eacute um indicador de atividade FMANEIOATIVO que eacute um

indicador de liquidez EBITPASSIVO que eacute um indicador de rentabilidade e

CFOATIVO Em todos os modelos foram ainda adicionadas duas variaacuteveis a IDADE e

a DIMENSAtildeO medida pelo logaritmo do ativo de forma a perceber se estas satildeo

importantes e significativas na previsatildeo de insolvecircncias e ainda qual a sua relaccedilatildeo com a

probabilidade de insolvecircncia Usando um cut-off de 05 os resultados satildeo apresentados

na tabela em seguida

Tabela 3 ndash Resultados Amostra A com dados de 1 ano antes da insolvecircncia

() () Significativo a 1 (5) (10)

A literatura sugere que os raacutecios de atividade liquidez e rentabilidade devem estar

negativamente relacionados com a probabilidade de insolvecircncia assim como os raacutecios

de CFO Assim os resultados obtidos vatildeo de encontro com o esperado ou seja os

sinais correspondem ao previsto e todas as variaacuteveis satildeo estatisticamente significativas

incluindo o raacutecio CFO Estes resultados mostram que os CFO satildeo estatisticamente

29

significativos na previsatildeo da insolvecircncia de empresas portuguesas Desta forma

validam-se as duas hipoacuteteses colocadas os raacutecios financeiros tecircm um bom desempenho

na previsatildeo de insolvecircncias e os raacutecios de CFO datildeo um poder preditivo incremental aos

modelos uma vez que o seu coeficiente difere de zero e eacute estatisticamente significativo

No que respeita agraves variaacuteveis idade e dimensatildeo ambos os coeficientes satildeo negativos

sugerindo assim que a probabilidade de insolvecircncia aumenta quando se trata de

empresas jovens e de pequena dimensatildeo

O modelo tem uma percentagem correta de previsatildeo de 8450 e apresenta 1036

de erro tipo I e 2333 de erro tipo II Estes resultados satildeo positivos uma vez que o

erro tipo I classificar uma empresa insolvente como solvente eacute tal como a literatura

sugere mais custoso que o erro tipo II classificar uma empresa solvente como

insolvente Assim interessa-nos que as percentagens de erro tipo I sejam menores que

as de erro tipo II

Uma vez que as microempresas representam uma grande percentagem da amostra e

tambeacutem tecircm um peso muito elevado no tecido empresarial portuguecircs achou-se ser

relevante testar se o modelo de previsatildeo de insolvecircncias utilizado tambeacutem se mostra

eficaz na previsatildeo de insolvecircncias destas empresas Recorrendo a uma amostra de 179

microempresas solventes e 284 insolventes a conclusatildeo a que se chega eacute que o modelo

tambeacutem eacute eficaz na previsatildeo de insolvecircncia de microempresas portuguesas apesar de

ter resultados ligeiramente piores do que os resultados obtidos para o estudo da

totalidade das empresas

O modelo classifica corretamente 8078 da amostra sendo esta mais baixa que a

percentagem de eficaacutecia do modelo que testa a totalidade das empresas No entanto o

modelo continua a ter um bom desempenho No que respeita agraves taxas de erro tipo I e II

os resultados jaacute natildeo se revelam tatildeo bons O modelo apresenta 2793 de erro tipo I e

1373 de erro tipo II O erro tipo II baixa mas o erro tipo I aumenta

Os mesmos testes foram feitos para dois anos de distacircncia e os resultados satildeo

idecircnticos aos obtidos anteriormente com alguma reduccedilatildeo na eficaacutecia da previsatildeo mas

ainda assim com bons resultados O modelo que testa a totalidade das empresas baixa a

percentagem com que classifica corretamente as empresas para 8174 e o das

30

TODAS AS EMPRESAS MICROENTIDADES

Variaacutevel Coeficiente p-value Coeficiente p-value

C 7457351 00000 6954674 00000

VNATIVO CP -0425605 00000 -0312982 00034

EBITPASSIVO -1995217 01694 -0607573 06587

CFOATIVO -1047977 00015 -1206053 00006

IDADE -0029788 00003 -0039603 00001

DIMENSAtildeO -0980033 00000 -0914791 00000

CAE SIM

SIM

___________________________________________________________________

McFadden R-squared 0348661 0259124

LR statistic 4168673 1580579

Prob (LR statistic) 0000000 0000000

Correta 8174 7715

Erro tipo I 1275 4534

Erro tipo II 2567 1139

Total observaccedilotildees 876 477

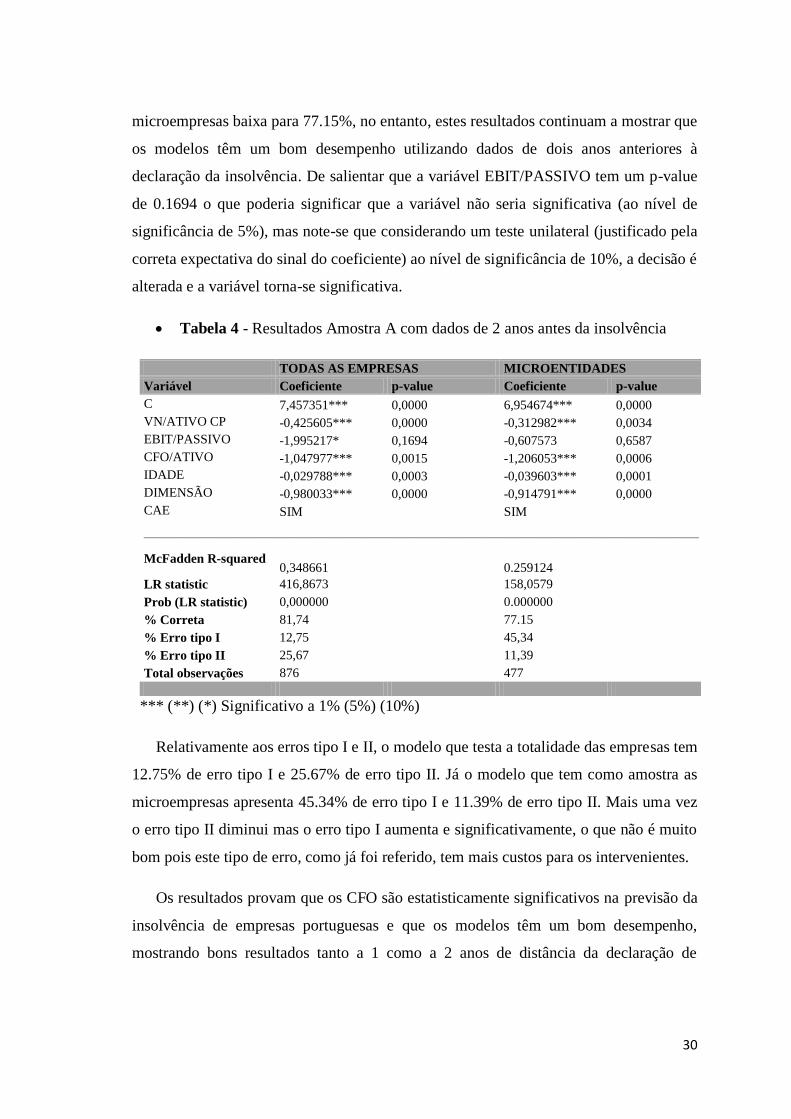

microempresas baixa para 7715 no entanto estes resultados continuam a mostrar que

os modelos tecircm um bom desempenho utilizando dados de dois anos anteriores agrave

declaraccedilatildeo da insolvecircncia De salientar que a variaacutevel EBITPASSIVO tem um p-value

de 01694 o que poderia significar que a variaacutevel natildeo seria significativa (ao niacutevel de

significacircncia de 5) mas note-se que considerando um teste unilateral (justificado pela

correta expectativa do sinal do coeficiente) ao niacutevel de significacircncia de 10 a decisatildeo eacute

alterada e a variaacutevel torna-se significativa

Tabela 4 - Resultados Amostra A com dados de 2 anos antes da insolvecircncia

() () Significativo a 1 (5) (10)

Relativamente aos erros tipo I e II o modelo que testa a totalidade das empresas tem

1275 de erro tipo I e 2567 de erro tipo II Jaacute o modelo que tem como amostra as

microempresas apresenta 4534 de erro tipo I e 1139 de erro tipo II Mais uma vez

o erro tipo II diminui mas o erro tipo I aumenta e significativamente o que natildeo eacute muito

bom pois este tipo de erro como jaacute foi referido tem mais custos para os intervenientes

Os resultados provam que os CFO satildeo estatisticamente significativos na previsatildeo da

insolvecircncia de empresas portuguesas e que os modelos tecircm um bom desempenho

mostrando bons resultados tanto a 1 como a 2 anos de distacircncia da declaraccedilatildeo de

31

insolvecircncia De notar que os resultados obtidos para as microempresas apesar de serem

ligeiramente piores satildeo satisfatoacuterios

32

44 Empresas solventes e em procedimentos de insolvecircncia -

Amostra B

Estatiacutesticas Descritivas

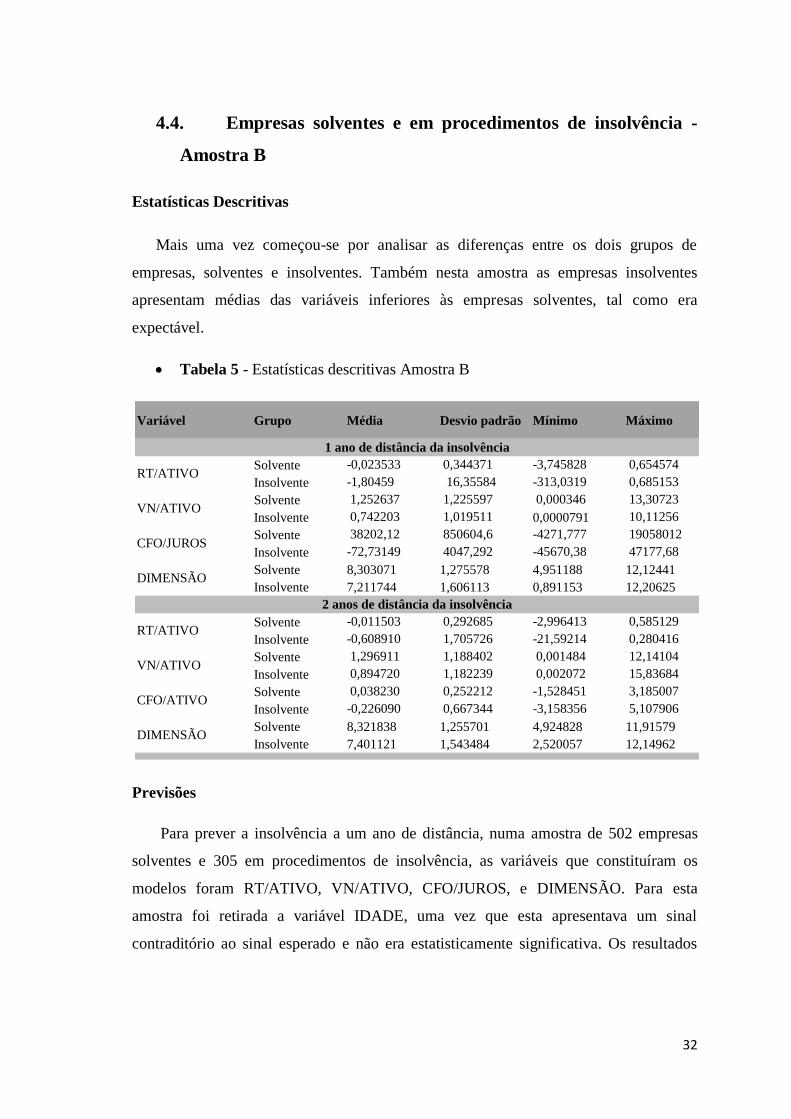

Mais uma vez comeccedilou-se por analisar as diferenccedilas entre os dois grupos de

empresas solventes e insolventes Tambeacutem nesta amostra as empresas insolventes

apresentam meacutedias das variaacuteveis inferiores agraves empresas solventes tal como era

expectaacutevel

Tabela 5 - Estatiacutesticas descritivas Amostra B

Previsotildees

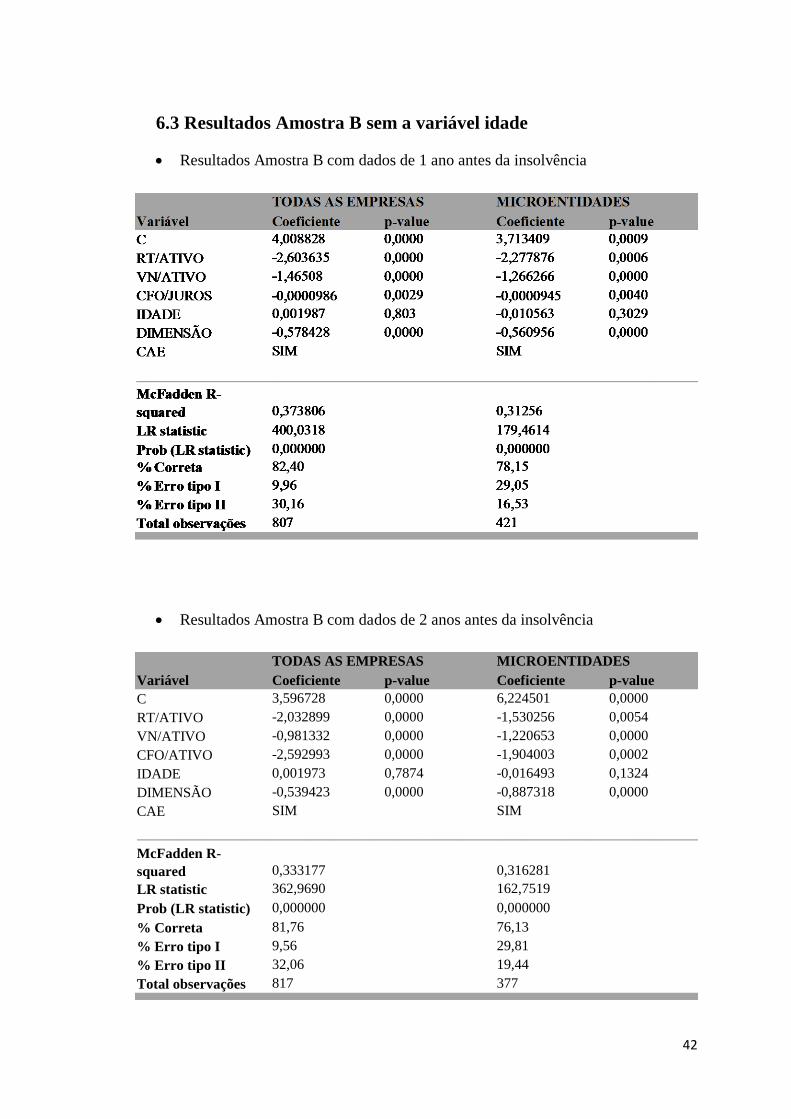

Para prever a insolvecircncia a um ano de distacircncia numa amostra de 502 empresas

solventes e 305 em procedimentos de insolvecircncia as variaacuteveis que constituiacuteram os

modelos foram RTATIVO VNATIVO CFOJUROS e DIMENSAtildeO Para esta

amostra foi retirada a variaacutevel IDADE uma vez que esta apresentava um sinal

contraditoacuterio ao sinal esperado e natildeo era estatisticamente significativa Os resultados

Variaacutevel Grupo Meacutedia Desvio padratildeo Miacutenimo Maacuteximo

Solvente -0023533 0344371 -3745828 0654574

Insolvente -180459 1635584 -3130319 0685153

Solvente 1252637 1225597 0000346 1330723

Insolvente 0742203 1019511 00000791 1011256

Solvente 3820212 8506046 -4271777 19058012

Insolvente -7273149 4047292 -4567038 4717768

Solvente 8303071 1275578 4951188 1212441

Insolvente 7211744 1606113 0891153 1220625

Solvente -0011503 0292685 -2996413 0585129

Insolvente -0608910 1705726 -2159214 0280416

Solvente 1296911 1188402 0001484 1214104

Insolvente 0894720 1182239 0002072 1583684

Solvente 0038230 0252212 -1528451 3185007

Insolvente -0226090 0667344 -3158356 5107906

Solvente 8321838 1255701 4924828 1191579

Insolvente 7401121 1543484 2520057 1214962

1 ano de distacircncia da insolvecircncia

RTATIVO

DIMENSAtildeO

DIMENSAtildeO

CFOATIVO

VNATIVO

CFOJUROS

2 anos de distacircncia da insolvecircncia

RTATIVO

VNATIVO

33

TODAS AS EMPRESAS MICROENTIDADES

Variaacutevel Coeficiente p-value Coeficiente p-value

C 3999041 00000 3697456 00010

RTATIVO -2610185 00000 -2234484 00005

VNATIVO -1465776 00000 -1264238 00000

CFOJUROS -00000988 00029 -00000932 00043

DIMENSAtildeO -0572206 00000 -0585331 00000

CAE SIM

SIM

_______________________________________________________________________________

McFadden R-

squared 0373739 0310669

LR statistic 3999600 1783759

Prob (LR statistic) 0000000 0000000

Correta 8253 7767

Erro tipo I 996 3073

Erro tipo II 2984 1612

Total observaccedilotildees 807 421

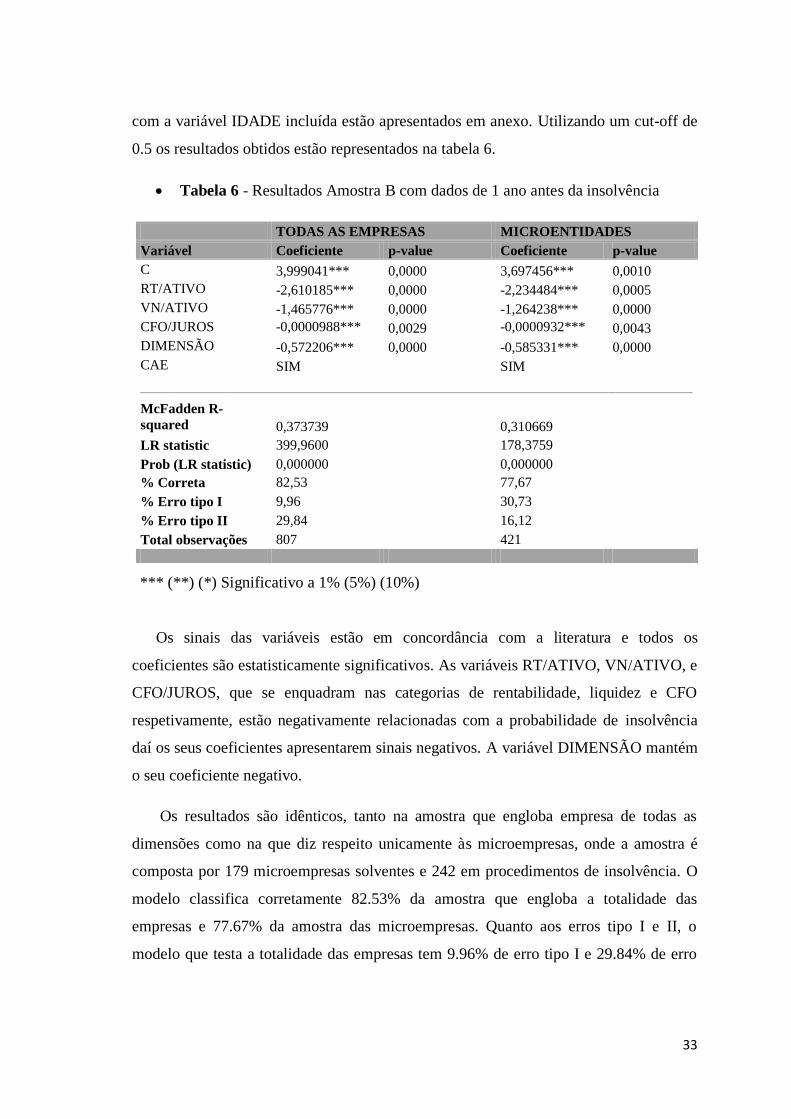

com a variaacutevel IDADE incluiacuteda estatildeo apresentados em anexo Utilizando um cut-off de

05 os resultados obtidos estatildeo representados na tabela 6

Tabela 6 - Resultados Amostra B com dados de 1 ano antes da insolvecircncia

() () Significativo a 1 (5) (10)

Os sinais das variaacuteveis estatildeo em concordacircncia com a literatura e todos os

coeficientes satildeo estatisticamente significativos As variaacuteveis RTATIVO VNATIVO e

CFOJUROS que se enquadram nas categorias de rentabilidade liquidez e CFO

respetivamente estatildeo negativamente relacionadas com a probabilidade de insolvecircncia

daiacute os seus coeficientes apresentarem sinais negativos A variaacutevel DIMENSAtildeO manteacutem

o seu coeficiente negativo

Os resultados satildeo idecircnticos tanto na amostra que engloba empresa de todas as

dimensotildees como na que diz respeito unicamente agraves microempresas onde a amostra eacute

composta por 179 microempresas solventes e 242 em procedimentos de insolvecircncia O

modelo classifica corretamente 8253 da amostra que engloba a totalidade das

empresas e 7767 da amostra das microempresas Quanto aos erros tipo I e II o

modelo que testa a totalidade das empresas tem 996 de erro tipo I e 2984 de erro

34

TODAS AS EMPRESAS MICROENTIDADES

Variaacutevel Coeficiente p-value Coeficiente p-value

C 3595255 00000 6002286 00000

RTATIVO -2037966 00000 -1440822 00026

VNATIVO -0982506 00000 -1212122 00000

CFOATIVO -2593752 00000 -1883467 00001

DIMENSAtildeO -0534661 00000 -090725 00000

CAE SIM

SIM

_______________________________________________________________________________

McFadden R-

squared 0333102 0311594

LR statistic 3628879 1603399

Prob (LR statistic) 0000000 0000000

Correta 8176 7692

Erro tipo I 976 2919

Erro tipo II 3175 1852

Total observaccedilotildees 817 377

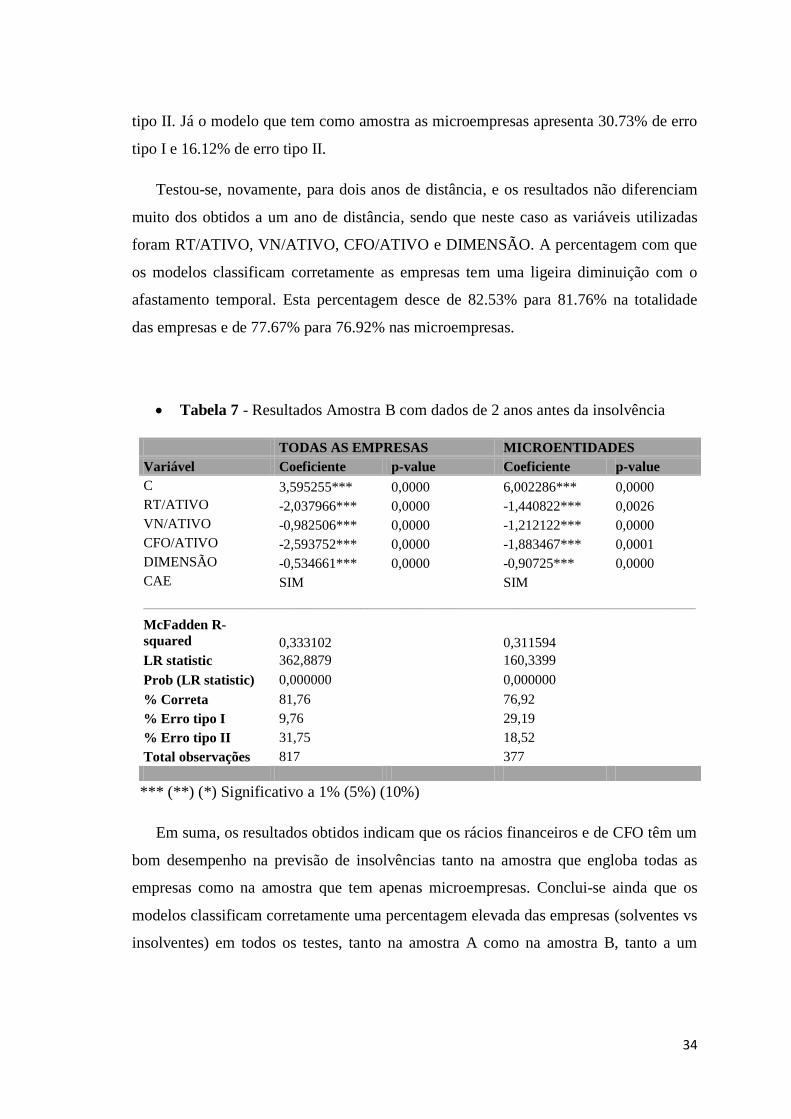

tipo II Jaacute o modelo que tem como amostra as microempresas apresenta 3073 de erro

tipo I e 1612 de erro tipo II

Testou-se novamente para dois anos de distacircncia e os resultados natildeo diferenciam

muito dos obtidos a um ano de distacircncia sendo que neste caso as variaacuteveis utilizadas

foram RTATIVO VNATIVO CFOATIVO e DIMENSAtildeO A percentagem com que

os modelos classificam corretamente as empresas tem uma ligeira diminuiccedilatildeo com o