Procedimentos legais rj

11

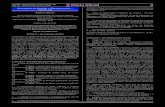

Dispositivos Legais ICMS RJ - 1 - Dispositivos Aplicados na Emissão de Notas Fiscais. NOTAS FISCAIS – SAÍDAS NÃO ESPECIFICADAS. Descrição CFOP Tratamento Dispositivos Natureza Operação D.E. F.E EX. ICMS IPI Bases legais Para Constar na Nota fiscal Remessa para Industrialização. (Insumos para processo de produção) Retorno de industrialização efetuadas para terceiros 5.901 5124 6.901 6124 7.901 Sem Destaque Tributado Suspenso Suspenso Tributado Art. 166 Lv VI Dc. n.º 27427/00. Conv. S/N 70 art. 42 Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Prazo de Retorno 180 dias Prorrogáveis por mais 180 dias. ICMS Tributado sobre Mão-de-obra aplicada no processo de Produção. Suspenso do IPI nos termos art. 43 inc. VII, Dc 7212/10 Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Tributado se houver fornecimento de insumos aquiridos ou importados Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Remessa para Locação ou comodato 5.908 6.908 N. Incide Não é FG Não incidência do ICMS conf. art. 47 inc. XVII LV I Dc. 27427/00. Produtos Adquiridos não é fato gerador art. 38 inc.II letra A Dc. 7212/10 – Produtos próprios ou importados direto haverá incidência do IPI. Não há prazo de retorno.

-

Upload

sergio-araujo -

Category

Documents

-

view

8.828 -

download

1

Transcript of Procedimentos legais rj

Dispositivos Legais ICMS RJ

- 1 -

Dispositivos Aplicados na Emissão de Notas Fiscais. NOTAS FISCAIS – SAÍDAS NÃO ESPECIFICADAS.

Descrição CFOP Tratamento Dispositivos Natureza Operação

D.E. F.E EX. ICMS IPI Bases legais Para Constar na Nota fiscal

Remessa para Industrialização.

(Insumos para processo de produção)

Retorno de industrialização efetuadas para

terceiros

5.901

5124

6.901

6124

7.901

Sem Destaque

Tributado

Suspenso

Suspenso

Tributado

Art. 166 Lv VI Dc. n.º 27427/00. Conv. S/N 70 art. 42 Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Prazo de Retorno 180 dias Prorrogáveis por mais 180 dias.

ICMS Tributado sobre Mão-de-obra aplicada no processo de Produção. Suspenso do IPI nos termos art. 43 inc. VII, Dc 7212/10 Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Tributado se houver fornecimento de insumos aquiridos ou importados Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10 Suspenso do IPI nos termos art. 43 inc. Vl , VII, e VIII Dc. 7212/10

Remessa para Locação ou comodato

5.908 6.908 N. Incide

Não é FG

Não incidência do ICMS conf. art. 47 inc. XVII LV I Dc. 27427/00. Produtos Adquiridos não é fato gerador art. 38 inc.II letra A Dc. 7212/10 – Produtos próprios ou importados direto haverá incidência do IPI. Não há prazo de retorno.

Dispositivos Legais ICMS RJ

- 2 -

Remessa para Demonstração

5.912 6.912 7.912 Suspenso

Tributado

Tributado

Suspenso do ICMS nos termos art. 52 inc. II Lv.I Dc. 27427/00 – Para contribuintes no estado Tributado para não contribuintes. Fora do estado Tributado. Prazo de retorno 30 dias, prorrogáveis por 30 dias. IPI - Normal

Remessa para conserto

5.915 6.915 Suspenso

Não Incide

Não Incide

Suspenso nos termos art. 52 item I Dc. n.º 27427/00 – equipamentos não ativado no imobilizado. Não incidência conf. Art. 47 inc. XIV Dc. 27427/00 – Bens e equipamento ativados no imobilizado. Prazo de retorno 180 dias, prorrogáveis por 180 dias.

Exclusão art. 5 inc. XI Dc. 7212/10

Remessa para exposição

5.914 6.914 Isento

Suspenso

ICMS isento conf. 1º Convênio do RJ /1967 Citar evento, local, data início e término. Procedimentos Res. 2887/1997 Res.2887/97 IPI suspenso conf. Art. 43 inc. II Dc. 7212/10. Prazo de retorno 60 dias, prorrogáveis por 60 dias.

passado o prazo estabelecido o ICMS deverá ser recolhido com

multa e acréscimos moratórios

Remessa para exposição de bens imobilizado ou uso

e consumo

5.914 6.914 Não incide

Suspenso

Não incidência do ICMS com base no inc. XIV art. 40 lei 2657/96 e convênio 70/90 para uso e consumo. Procedimentos Res. 2887/1997 Res.2887/97 IPI suspenso conf. Art. 43 inc. II Dc. 7212/10. Prazo de retorno 60 dias, prorrogáveis por 60 dias.

Remessa para Brinde

LEGISLAÇÃO

5.910 6.910 7.910 Tributado

Não incide

Destinatário: Emitida nos termos do art. 170 Lv. VI Dc. n.º 27427/00 IPI – Não é fato gerador. Obs. Operação estranha a legislação do IPI.

Dispositivos Legais ICMS RJ

- 3 -

Remessa de Amostra Grátis

5.911

6.911 7.911 Isento

Isento

ICMS isento conf. Convênio 29/90 Produtos de diminuto valor em quantidade estritamente necessários para dar-se a conhecer 20% Os créditos serão estornados na proporção da quantidade de saídas art. 37 lei 2657/96 IPI Isento conf. Art. 54 inc. III Dc. 7212/10 Procedimentos adotados na Afton: Produtos de estoque tributados. Produtos adq. Não tributados.

Remessa para Doação

5.910 6.910 7.910 Depende Tributado ICMS Isento a doações ao governo estadual para distribuição a vítimas de catástrofes. Convênio 82/95 incorporado pela resolução 2644/95 ICMS isento entidades governamentais ou assistências a vítimas de calamidades. Convênio 26/75, 39/90, 58/92 e 151/94 ICMS Normal nos demais casos.

Remessa em consignação

Remessa Reajuste

de Preço

Venda em consignação

5.917

5.917

5.112

6.917

6.917

6.112

- - -

Tributado

Tributado

Sem destaque

Tributado

Tributado

Sem destaque

Informações complementares: Reajuste Preço de mercadorias em consignação NF n.º de ..../..../.... Informações complementares: Simples faturamento de mercadorias em consignação nas NFs n.º de ..../..../.... Procedimentos adotados: Conf. Ajuste SINIEF 2/93 ICMS Art. 177 a 182 Lv. I Dc. 27427/00 Art. 423 a 426 Dc. 4544/02

Remessa para depósito fechado

RICMS Lv I

5.905 6.905 - Depende

Suspenso

ICMS não incidência conf. Art. 47 inc. XI Lv. I Dc. 27427/00 – Para operações internas ICMS Tributado normalmente para operações interestaduais. IPI Suspenso conf. Art. 43 inc. III Dc. n.º 7212/10 - Para operações internas e interestaduais. Procedimentos venda art. 404 a 410 Dc. 4544/02.

Dispositivos Legais ICMS RJ

- 4 -

Remessa para Armazém Geral

Armazenagem

5.905 6.905 - Depende

Suspenso

ICMS não incidência conf. Art. 47 inc. XII Lv. I Dc. 27427/00 – Para operações internas ICMS Tributado normalmente para operações interestaduais. IPI Suspenso conf. Art. 43 inc. III Dc. n.º 7212/10 - Para operações internas e interestaduais. Procedimentos venda art. 404 a 410 Dc. 4544/02.

Dispositivos Legais ICMS RJ

- 5 -

Venda Ativo Fixo Imobilizado

1º Identificar NF de aquisição, e

conforme a época de aquisição,

usaremos uma das opções

estabelecidas pela legislação

5.551 6.551 7.551 ICMS Base Reduzida

95%

ICMS normal caso o imposto

tenha sido creditado

ICMS normal caso o imposto

tenha sido creditado

ICMS normal caso o imposto

tenha sido creditado

IPI não é FG

Bens adquiridos até 31/10/96 com mais 12 meses, máquinas. Equipamentos, veículos conf. Convênio 33/93 incorporado a legislação p/ resolução 2305/93. Bens adquiridos de 01/11/96 a 31/01/99 alienados antes de cinco anos. Caso tenha apropriado o crédito na época à anulação do crédito será a razão de 20% ªª, art. 62 Lv.I Dc. 2727/00, mais caso tenha tributado integralmente, não haverá estorno pois será substituído pela emissão NF com destaque do imposto art. 8 inc. IV resolução 2921/98. Bens adquiridos de 01/02/99 a 31/07/00 alienados antes de cinco anos. O Crédito proporcional a vida útil dos bens é de no mínimo 24 e máximo de 60 meses. O crédito proporcional a diferença não é admitindo. Lei 3453 art. 4 V. de 2000. Bens adquiridos a partir de 01/08/02 alienados antes de quatro anos a crédito proporcional a 1/48 ao mês. O crédito proporcional a diferença não é admitido lei 3453 art. 4 V./2000 Obs. Se nessas épocas citadas os bens alienados não tiveram ICMS creditados, poderá ser utilizada a BC reduzida na venda após 12 meses de adquiridos. Conv. 33/93 e resolução 2305/93 Bens adquiridos para ativo e posterior venda. Bens incorporados há mais de 5 anos que tenha sido industrializados ou importados diretos, não constitui FG. Menos de 5 anos tributado. Art. 37 inc. III Dc. 4544/02

Dispositivos Legais ICMS RJ

- 6 -

Transferencia de Bens do ativo fixo

Transferências Uso e Consumo

5.552

5557

6.552

6667

- Isento

Isento e tributado

Suspenso

Suspenso

Isento de ICMS conf. Conv. 70/90 prorrogado pelo 151/94 Operações internas (RJ) Operações interestaduais, mesmos moldes das vendas. Nas transferencias internas será estornado o crédito na proporção de 20% a.a. ou fração § 3 art. 8 res. 2921/98. Art. 93 Lv. VI Dc. 27427/00. Emissão de outra NF com fim específico de transferencia de crédito do ICMS, devendo constar no corpo da nota fiscal: 1º Nome, IE, CNPJ do fornecedor do bem. 2º Número e data de emissão da NF de aquisição. 3º Valor do crédito apropriado no ato da entrada do bem. 4º Expressão “ativo fixo transferencia de crédito” e o período que falta para completar o quinquênio. 5º Valor total NF o valor do crédito transferido que corresponde ao estorno efetuado pelo transferidor. Art. 93 Lv. VI Dc. 27427/00. IPI suspenso conf. Art. 42 inc. XI Dc. 4544/02. Isento do ICMS For a do estado Tributado FISCOSOFT-transferencias IPI Suspenso

Dispositivos Legais ICMS RJ

- 7 -

Venda de Sucata

lingotes e tarugos de metais não-ferrosos, de sucata de metal,

papel usado ou aparas de papel, cacos de vidro e

retalho, fragmento ou resíduo de

plástico, tecido, borracha, madeira, couro curtido e de outros materiais

similares fica diferido

Outras Saídas devemos utilizar pauta fiscal Res.

255/2009

Resolução255

5.949 6.949 7.949 Diferido

Depende

ICMS Diferido Conf. Art. 4 Lv. XII Dc. 27427/00 Se operação proceder para industrial mencionar na NF que: ICMS será recolhido p/ mesmo conf. Art. 4 § único Lv. XII Dc. 27427/00 – Para operações internas (RJ) Para Operações interestaduais O ICMS será recolhido em DARJ separado antes da remessa da NF. Art. 3 inc. II Lv. XII Dc. 27427/00 Cópia do DARJ deverá acompanhar a NF. As aparas, desperdícios , sucatas etc., resultantes do processo industrial figuram na tabela de incidência do IPI (TIPI) como: não tributados, beneficiadas, com alíquota zero. E em alguns casos como tributados, como: desperdícios de plásticos e suas obras e resíduos e aparas de peleteria. Assim deve-se observar qual tipo de resíduo é o objeto da operação para poder enquadra-lo. Venda de embalagem usada não incide PN CST 331/71 é assegurado o crédito art. 177/98

Vendas a Zona franca e Amazônia

ocidental

- 6.101 6.102

- Isento

Suspenso

ICMS Isento Conf. Conv. 65/88 O conv. 52/92 estende o beneficio aos municípios de: Macapá e Santarém/AP Bonfim e Pacaraíma/RR e Guajara-mirim/RO Suspenso conf. Art. 71 Dc. 4544/02. Exceto os produtos classificados na NCM que determina o referido artigo.

Venda de Produtos adquiridos para uso

e consumo

5.949 6.949 - Tributado Não é FG O crédito torna-se apropriável no ato da venda do produto, valor da época de aquisição. Procedimentos art. 25 Lv I Dc 27427/00 – Princípio da não –cumulatividade. Os créditos ref. a uso e consumo a partir de 01/01/03 art. 63 Lv. I Dc. 27427/00

Devolução de Bens de Uso e Consumo

5.556 6.556 - Depende Depende ICMS tributado se houver destaque na NF de aquisição, se não, não tributar. IPI Tributado se houver destaque na NF de aquisição, se não, não tributar.

Dispositivos Legais ICMS RJ

- 8 -

Venda para Entrega Futura

Simples Faturamento

5.116 5.117

5.922

6.116 6.117

6.922

- -

Sem destaque

faturamento

Tributado Entrega

Facultativo

Sem destaque do ICMS Conf. Art. 158 Lv. VI Dc. 27427/00. Na entrega global ou parcial ICMS destacado normalmente. Emissão facultativa com o lançamento ou não. Viável destacar IPI na NF de faturamento. Art. 128 inc. I e 333 inc VII Dc. 4544/02

Venda a Ordem

Remessa por conta e ordem

Venda para fora do estado e entrega dentro do estado a legislação art 31 § 6 lei 2657/96

não permite.

5.118 5.119

5.923

6.118 6.119

6.923

- - -

Tributado no

Faturamento

Sem destaque

Na entrega

Facultativo

Remessa de faturamento Tributado normalmente remessa só da NF. Art. 158 § 3 item II Lv. VI Dc. 27427/00 Mencionar nesta NF que os imposto foram destacados na NF de Faturamento. Emissão facultativa com o lançamento ou não. Viável destacar IPI na NF de faturamento. Art. 128 inc. I e 333 inc VII Dc. 4544/02

Remessa de Vasilhame ou

sacaria

5.920 6.920 - Sem destaque

Não é FG ICMS sem destaque com. Lei complementar 4/69 art.174 Lv VI RICMS/RJ. IPI não é fato gerador.

Devolução de Vasilhame ou

sacaria

Devolução ou Troca de Mercadoria

5.921

5201

6.921

6201

- Sem destaque

Tributado

Não é FG

Tributado

ICMS sem destaque com. Lei complementar 4/69 art. 174 Lv VI RICMS/RJ. IPI não é fato gerador. NFs de devolução com CFOP especifico informar a NF de venda. Art 159 a 165 Lv VI RICMS/RJ

Dispositivos Legais ICMS RJ

- 9 -

Exportações 7.101 7.102

Não incide

Imune

Suspenso

ICMS não incidência conf. Art. 40 inc. II lei 2657/96

Exportações diretas

ICMS não incidência conf. Art. 40 § 2 inc. I lei 2657/96

Exportações indiretas IPI Imune conf. Art. 18 inc. II Dc. 4544/02

Exportações diretas Suspenso IPI conf. Art. 42 inc. V Dc. 4544/02

Exportações diretas II - PIS/COFINS - Venda com fim específico de exportação

O art. 14 da Medida Provisória nº 2.158-35/01 determina, dentre outras hipóteses, que desde de 1º de fevereiro de 1999 são isentas da Contribuição para o Programa de Integração Social - PIS e da Contribuição Social - COFINS as receitas de:

(i) de exportação de mercadorias para o exterior;

(ii) das vendas realizadas pelo produtor-vendedor às empresas comerciais exportadoras, nos termos do Decreto Lei n. 1.248/72, desde que destinadas ao fim específico de exportação para o exterior; e

(iii) das vendas com fim específico de exportação para o exterior, a empresas exportadoras registradas na Secretaria de Comércio Exterior.

Cabe acrescentar que em relação ao PIS, a Lei nº 10.637, de 30 de dezembro de 2002, que instituiu a não-cumulatividade da referida contribuição, mantém a mesma disposição, nos seguintes termos:

Art. 5º A contribuição para o PIS/Pasep não incidirá sobre as receitas decorrentes das operações de:

I - exportação de mercadorias para o exterior;

II - prestação de serviços para pessoa física ou jurídica domiciliada no exterior, com pagamento em moeda conversível;

III - vendas a empresa comercial exportadora com o fim específico de exportação. Leia mais: http://www.fiscosoft.com.br/a/2c4d/piscofins-isencao-no-regime-de-exportacao-temporaria-douglas-mota#ixzz1SlwfP4Zs

Dispositivos Legais ICMS RJ

- 10 -

Transferencias entre

estabelecimentos da mesma empresa

Transferência de Saldo Credor

5.151 5.152

5602

6.151 6.152

- -

Tributado

Suspenso

ICMS Tributado normalmente IPI suspenso conf. Art. 42 inc. X Dc. 4544/02. Emitida para transferência de crédito entre estabelecimentos da mesma empresa. § 8 D art. 33 lei nº 2657/96 – Procedimento conf. art. 1º Livro III Decreto 27427/00 Toda transferência de saldo credor acumulado deverá ser precedida de autorização do Secretário de estado da receita. Dc. 39.962/06

Transposição de Estoque

5949

6949 - -

Estorno de crédito

Estorno de crédito

Finalidade Mercadoria adquirida para Comercialização, industrialização com destinação alheia àquela a qual foi adquirido, Ex. Tambor. Nota fiscal emitida nos termos do inciso VIII, do art. 17 livro VI RICMS-RJ/2000. Estorno apuração ICMS RICMS-RJ/2000, Livro VI, art. 89 § 7º

Saídas Óleo Lubrificante Usado ou contaminado

5949

6949 - -

Isento ICMS

Convenio ICMS 3/90

Dispositivos Legais ICMS RJ

- 11 -

PROCON CARIOCA

Todos

Todos - -

*Incluir na NF PROCON CARIOCA Tel. 2333.0011 Rua da Ajuda, 05 subsolo Cntro/RJ ALERJ/RJ Tel. 0800 282 7060 Rua da Alfandega 08 Centro/RJ Lei 5817/10

Remessa Para Descarte

Todos

Todos 5949 6949

Mercadoria fora do campo de incidência do ICMS/IPI. Material para descarte Produto não apresenta risco ao meio ambiente.