Processo Contábil Empresa Comercial – 3º Semestre

22

SISTEMA DE ENSINO PRESENCIAL CONECTADO CIÊNCIAS CONTÁBEIS ADRIANA DE OLIVEIRA SANTOS MARIA MIRIAN VIEIRA SANTIAGO RAILEIDE MAIA DE LIMA ROSÉLIA Mª DA SAÚDE AVELINO MARINHO SILVANEIDE DA SILVA SALES SILVIANA DA SILVA SALES CONTABILIDADE COMERCIAL “Produção textual interdisciplinar em grupo – 3º Semestre”

-

Upload

roselia-marinho -

Category

Education

-

view

240 -

download

4

description

Transcript of Processo Contábil Empresa Comercial – 3º Semestre

SISTEMA DE ENSINO PRESENCIAL CONECTADOCIÊNCIAS CONTÁBEIS

ADRIANA DE OLIVEIRA SANTOSMARIA MIRIAN VIEIRA SANTIAGO

RAILEIDE MAIA DE LIMAROSÉLIA Mª DA SAÚDE AVELINO MARINHO

SILVANEIDE DA SILVA SALESSILVIANA DA SILVA SALES

CONTABILIDADE COMERCIAL“Produção textual interdisciplinar em grupo – 3º Semestre”

Limoeiro do norte2013

ADRIANA DE OLIVEIRA SANTOSMARIA MIRIAN VIEIRA SANTIAGO

RAILEIDE MAIA DE LIMAROSÉLIA Mª DA SAÚDE AVELINO MARINHO

SILVANEIDE DA SILVA SALESSILVIANA DA SILVA SALES

CONTABILIDADE COMERCIAL“Produção textual interdisciplinar em grupo – 3º Semestre”

Trabalho de produção textual interdisciplinar em grupo apresentado à Universidade Norte do Paraná − UNOPAR, 3º semestre.

Orientadores: Prof. Fabio Rogério Proença, Regiane Alice B. Moraes, Valdeci da Silva Araujo, Joenice Leandro Diniz dos Santos, Sergio de Goes Barboza, Rodrigo de Menezes Trigueiro.

Limoeiro2013

SUMÁRIO

1 INTRODUÇÃO .......................................................................................................03

2 DESENVOLVIMENTO ...........................................................................................042.1 PROJEÇÃO DE RESGATE DA APLICAÇÃO ....................................................042.2 INVENTÁRIO PERMANENTE − CONTROLE DE ESTOQUE............................052.3 CONTABILIZAÇÃO − LIVRO DIARIO E LIVRO RAZÃO.....................................062. 3. 1 Livro Diário......................................................................................................062. 3. 2 Livro Razão.....................................................................................................072. 4 BALANCETE DE VERIFICAÇÃO.......................................................................122. 5 REGIONALIZANDO............................................................................................132. 5. 1 Entrevista Empresário / Contador ..................................................................132. 5. 2 Respostas Obtidas .........................................................................................14

3 CONCLUSÃO........................................................................................................ 15

4 REFERÊNCIAS......................................................................................................16

3

1 INTRODUÇÃO

Com base nos fatos, o presente trabalho foi elaborado, com objetivo de apresentar alguns processos contábeis essenciais dentro de uma empresa e mostrar que a contabilidade não é, e não deve ser usada só como instrumento de informações tributarias, mas também para ajudar os administradores nas tomadas de decisões e no processo de gestão, planejamento, execução e controle.

42 DESENVOLVIMENTO

2.1 RESGATE DA APLICAÇÃO FINANCEIRA

Neste tópico deve ser calculado o valor da aplicação a ser resgatada em

30/12/2013, com os valores dos juros mensalmente, referente a aplicação financeira

realizada no Banco RVA S/A.

Tabela Aplicação Financeira

Mês Juros Mensais Valor

21.500,00

Março 285,95 21.785,95

Abril 289,753135 22.075,70314

Maio 293,6068517 22.369,30999

Junho 297,5118229 22.666,82180

Julho 301,4687301 22.968,29053

Agosto 305,4782641 23.273,76879

Setembro 309,541125 23.583,30992

Outubro 313,6580219 23.896,96794

Novembro 317,8296736 24.214,79761

Dezembro 322,0568083 24.536.85

5

2.2 INVENTÁRIO PERMANENTE – CONTROLE DE ESTOQUES

FICHA DE CONTROLE DE ESTOQUE

Mesa Executiva Job 9000

Inventário Permanente – Custo Médio Ponderado Móvel

Data Histórico

Entrada Saída Saldo

Quant. Valor

Unit.

Total Quant. Valor

Unit.

Total Quant. Valor

Unit.

Total

28/02/13Estoque

inicial40 360,00 14.400,00 40 360,00 14.400,00

06-03-13Compras á

Prazo40 450,00 18.000,00 80 405,00 32.400,00

07-03-13Devolução de

compras(5) 450,00 2.250,00 75 402,00 30.150,00

08-03-13Vendas á

vista 30 402,00 12.060,00 45 402,00 18.090,00

21-03-13Compras á

vista 30 440,00 13.200,00 75 417,20 31.290,00

22-03-13Vendas á

prazo27 417,20 11.264,40 48 417,20 20.025,60

FICHA DE CONTROLE DE ESTOQUE

Cadeira Presidente Executiva 2000

Inventário Permanente – Custo Médio Ponderado Móvel

Data Histórico

Entrada Saída Saldo

Quant. Valor

Unit.

Total Quant. Valor

Unit.

Total Quant. Valor

Unit.

Total

28/02/2013Estoque

inicial30 200,00 6.000,00 30 200,00 6.000,00

06-03-13Compras a

prazo30 250,00 7.500,00 60 225,00 13.500,00

08-03-13Vendas a

vista40 225,00 9.000,00 20 225,00 4.500,00

21-03-13Compras a

vista25 260,00 6.500,00 45 244,44 11.000,00

22-03-13 Vendas 30 244,44 7.333,20 15 244,4446 3.666,80

26-03-13Devolução

Vendas(15) 225,00 3.375,00 30 234,72 7.041,80

6

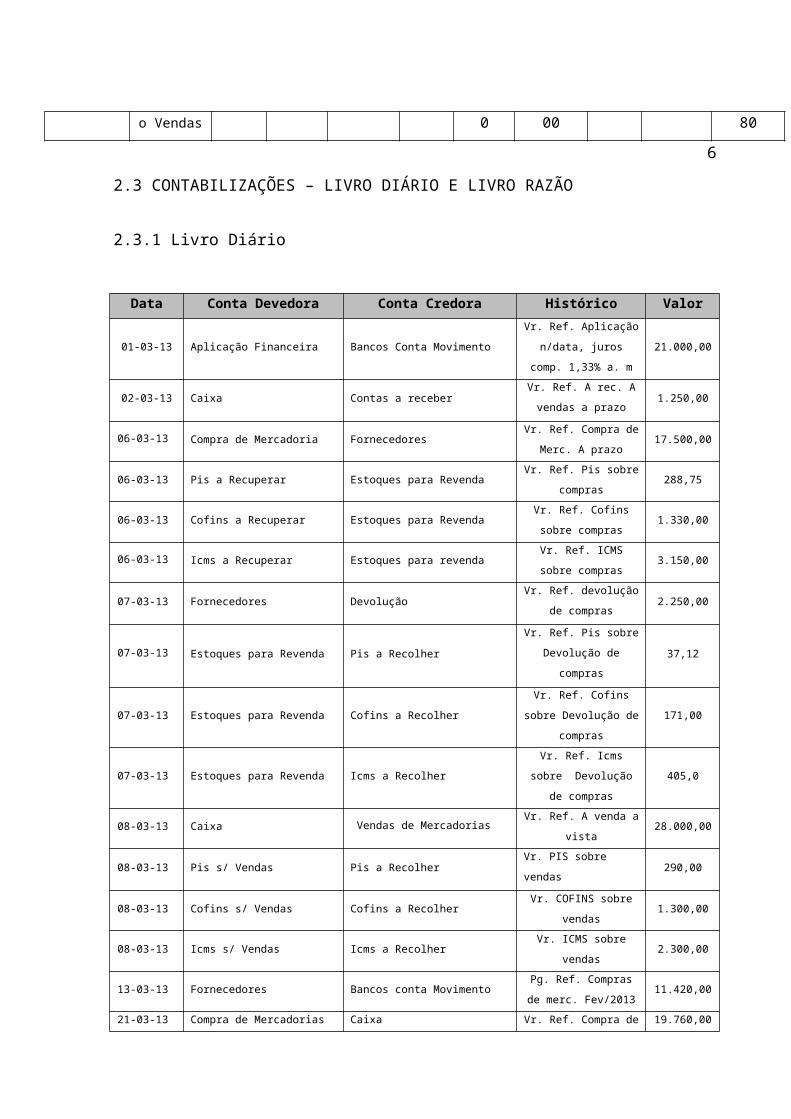

2.3 CONTABILIZAÇÕES – LIVRO DIÁRIO E LIVRO RAZÃO

2.3.1 Livro Diário

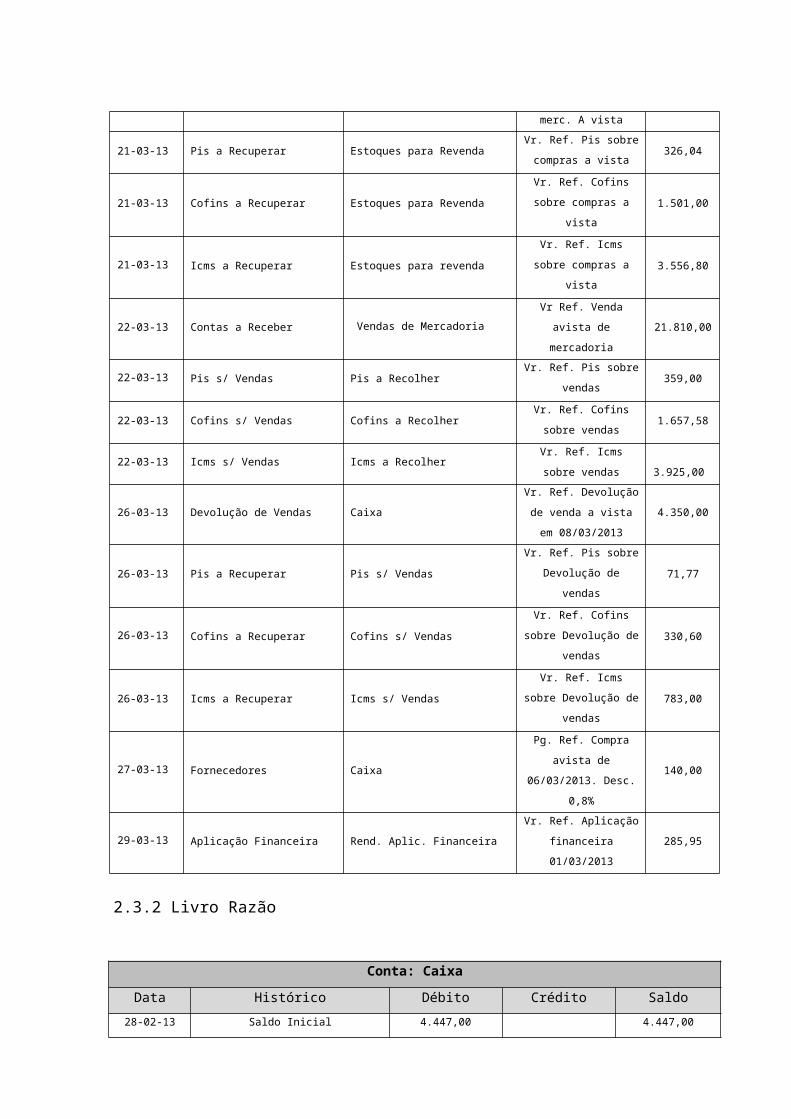

Data Conta Devedora Conta Credora Histórico Valor

01-03-13 Aplicação Financeira Bancos Conta Movimento

Vr. Ref. Aplicação

n/data, juros comp.

1,33% a. m

21.000,00

02-03-13 Caixa Contas a receberVr. Ref. A rec. A vendas

a prazo1.250,00

06-03-13 Compra de Mercadoria FornecedoresVr. Ref. Compra de

Merc. A prazo17.500,00

06-03-13 Pis a Recuperar Estoques para RevendaVr. Ref. Pis sobre

compras288,75

06-03-13 Cofins a Recuperar Estoques para RevendaVr. Ref. Cofins sobre

compras1.330,00

06-03-13 Icms a Recuperar Estoques para revendaVr. Ref. ICMS sobre

compras3.150,00

07-03-13 Fornecedores DevoluçãoVr. Ref. devolução de

compras2.250,00

07-03-13 Estoques para Revenda Pis a RecolherVr. Ref. Pis sobre

Devolução de compras37,12

07-03-13 Estoques para Revenda Cofins a RecolherVr. Ref. Cofins sobre

Devolução de compras171,00

07-03-13 Estoques para Revenda Icms a RecolherVr. Ref. Icms sobre

Devolução de compras405,0

08-03-13 Caixa Vendas de Mercadorias Vr. Ref. A venda a vista 28.000,00

08-03-13 Pis s/ Vendas Pis a Recolher Vr. PIS sobre vendas 290,00

08-03-13 Cofins s/ Vendas Cofins a RecolherVr. COFINS sobre

vendas1.300,00

08-03-13 Icms s/ Vendas Icms a Recolher Vr. ICMS sobre vendas 2.300,00

13-03-13 Fornecedores Bancos conta MovimentoPg. Ref. Compras de

merc. Fev/201311.420,00

21-03-13 Compra de Mercadorias CaixaVr. Ref. Compra de

merc. A vista 19.760,00

21-03-13 Pis a Recuperar Estoques para RevendaVr. Ref. Pis sobre

compras a vista 326,04

21-03-13 Cofins a Recuperar Estoques para RevendaVr. Ref. Cofins sobre

compras a vista1.501,00

21-03-13 Icms a Recuperar Estoques para revendaVr. Ref. Icms sobre

compras a vista 3.556,80

22-03-13 Contas a Receber Vendas de MercadoriaVr Ref. Venda avista de

mercadoria21.810,00

22-03-13 Pis s/ Vendas Pis a RecolherVr. Ref. Pis sobre

vendas359,00

22-03-13 Cofins s/ Vendas Cofins a RecolherVr. Ref. Cofins sobre

vendas1.657,58

22-03-13 Icms s/ Vendas Icms a Recolher Vr. Ref. Icms sobre

vendas 3.925,00

26-03-13 Devolução de Vendas Caixa

Vr. Ref. Devolução de

venda a vista em

08/03/2013

4.350,00

26-03-13 Pis a Recuperar Pis s/ VendasVr. Ref. Pis sobre

Devolução de vendas71,77

26-03-13 Cofins a Recuperar Cofins s/ VendasVr. Ref. Cofins sobre

Devolução de vendas330,60

26-03-13 Icms a Recuperar Icms s/ VendasVr. Ref. Icms sobre

Devolução de vendas783,00

27-03-13 Fornecedores Caixa

Pg. Ref. Compra avista

de 06/03/2013. Desc.

0,8%

140,00

29-03-13 Aplicação Financeira Rend. Aplic. FinanceiraVr. Ref. Aplicação

financeira 01/03/2013285,95

2.3.2 Livro Razão

Conta: Caixa

Data Histórico Débito Crédito Saldo

28-02-13 Saldo Inicial 4.447,00 4.447,00

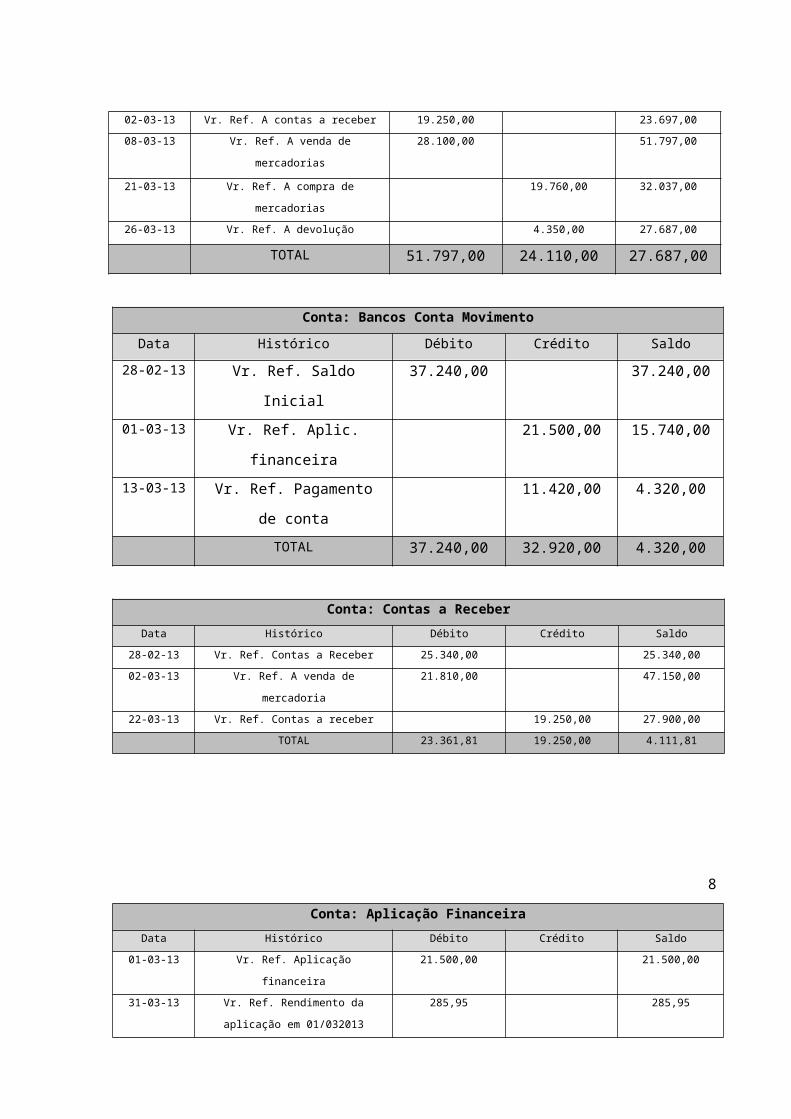

02-03-13 Vr. Ref. A contas a receber 19.250,00 23.697,00

08-03-13 Vr. Ref. A venda de mercadorias 28.100,00 51.797,00

21-03-13 Vr. Ref. A compra de mercadorias 19.760,00 32.037,00

26-03-13 Vr. Ref. A devolução 4.350,00 27.687,00

TOTAL 51.797,00 24.110,00 27.687,00

Conta: Bancos Conta Movimento

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. Saldo Inicial 37.240,00 37.240,00

01-03-13 Vr. Ref. Aplic. financeira 21.500,00 15.740,00

13-03-13 Vr. Ref. Pagamento de conta 11.420,00 4.320,00

TOTAL 37.240,00 32.920,00 4.320,00

Conta: Contas a Receber

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. Contas a Receber 25.340,00 25.340,00

02-03-13 Vr. Ref. A venda de mercadoria 21.810,00 47.150,00

22-03-13 Vr. Ref. Contas a receber 19.250,00 27.900,00

TOTAL 23.361,81 19.250,00 4.111,81

8

Conta: Aplicação Financeira

Data Histórico Débito Crédito Saldo

01-03-13 Vr. Ref. Aplicação financeira 21.500,00 21.500,00

31-03-13 Vr. Ref. Rendimento da aplicação em

01/032013

285,95 285,95

TOTAL 21.785,95 21.785,95

Conta: ICMS a Recuperar

Data Histórico Débito Crédito Saldo

06-03-13 Vr. Ref. A ICMS a Recuperar 3.150,00 3.150,00

21-03-13 Vr. Ref. A ICMS a Recuperar 3.556,80 6.706,80

26-03-13 Vr. Ref. A ICMS a Recuperar 783,00 7.489,80

TOTAL 7.489,80 7.489,80

Conta: Pis a Recuperar

Data Histórico Débito Crédito Saldo

06-03-13 Vr. Ref. A PIS á Recuperar 288,75 288,75

21-03-13 Vr. Ref. A PIS á Recuperar 326,04 614,79

26-03-13 Vr. Ref. A PIS á Recuperar 71,77 686,56

TOTAL 686,56 686,56

Conta: Cofins a Recuperar

Data Histórico Débito Crédito Saldo

06-03-13 Vr. Ref. A COFINS á Recuperar 1.330,00 1.330,00

21-03-13 Vr. Ref. A COFINS á Recuperar 1.501,76 2.831,76

26-03-13 Vr. Ref. A COFINS á Recuperar 330,60 3.162,36

TOTAL 3.162,36 3.162,36

Conta: Estoques para Revenda

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. Saldo Inicial 36.280,00 36.280,00

06-03-123 Vr. Ref. Comp. de mercadoria 17.500,00 53.780,00

21-03-13 Vr. Ref. Comp. A vista 19.760,00 73.540,00

TOTAL 73.540,00 73.540,00

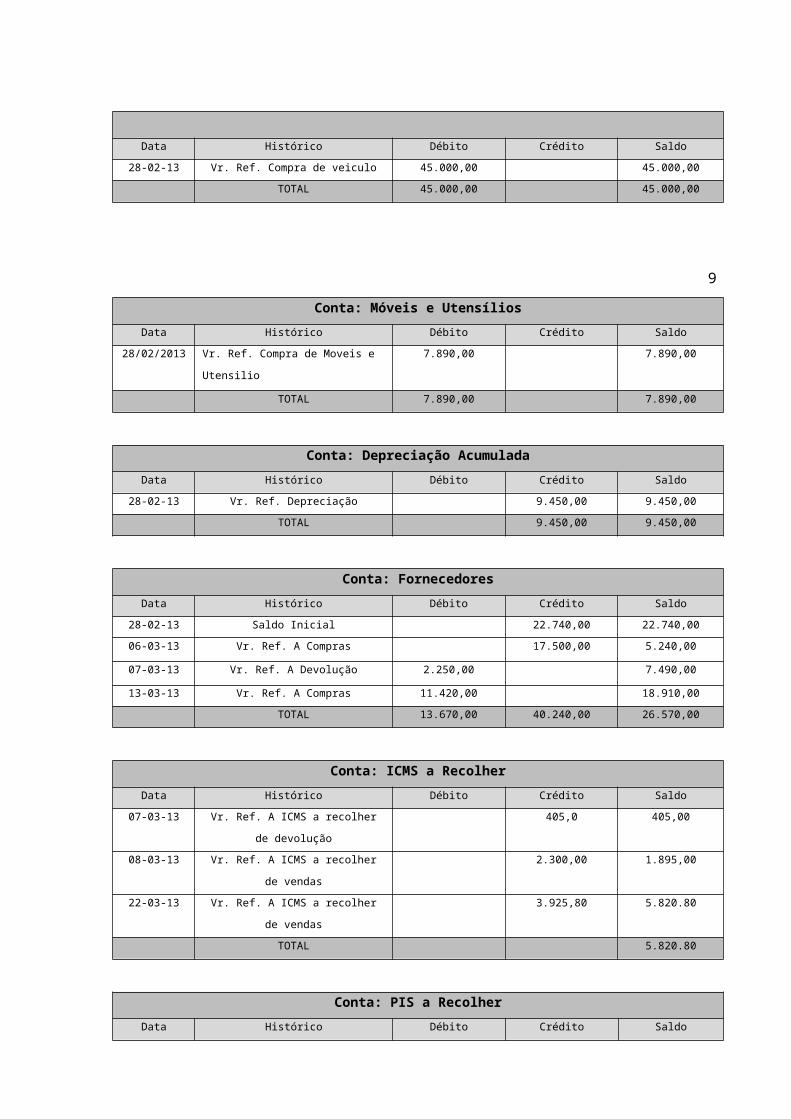

Conta: Veículos de Uso

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. Compra de veiculo 45.000,00 45.000,00

TOTAL 45.000,00 45.000,00

9

Conta: Móveis e Utensílios

Data Histórico Débito Crédito Saldo

28/02/2013 Vr. Ref. Compra de Moveis e Utensilio 7.890,00 7.890,00

TOTAL 7.890,00 7.890,00

Conta: Depreciação Acumulada

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. Depreciação 9.450,00 9.450,00

TOTAL 9.450,00 9.450,00

Conta: Fornecedores

Data Histórico Débito Crédito Saldo

28-02-13 Saldo Inicial 22.740,00 22.740,00

06-03-13 Vr. Ref. A Compras 17.500,00 5.240,00

07-03-13 Vr. Ref. A Devolução 2.250,00 7.490,00

13-03-13 Vr. Ref. A Compras 11.420,00 18.910,00

TOTAL 13.670,00 40.240,00 26.570,00

Conta: ICMS a Recolher

Data Histórico Débito Crédito Saldo

07-03-13 Vr. Ref. A ICMS a recolher de

devolução

405,0 405,00

08-03-13 Vr. Ref. A ICMS a recolher de vendas 2.300,00 1.895,00

22-03-13 Vr. Ref. A ICMS a recolher de vendas 3.925,80 5.820.80

TOTAL 5.820.80

Conta: PIS a Recolher

Data Histórico Débito Crédito Saldo

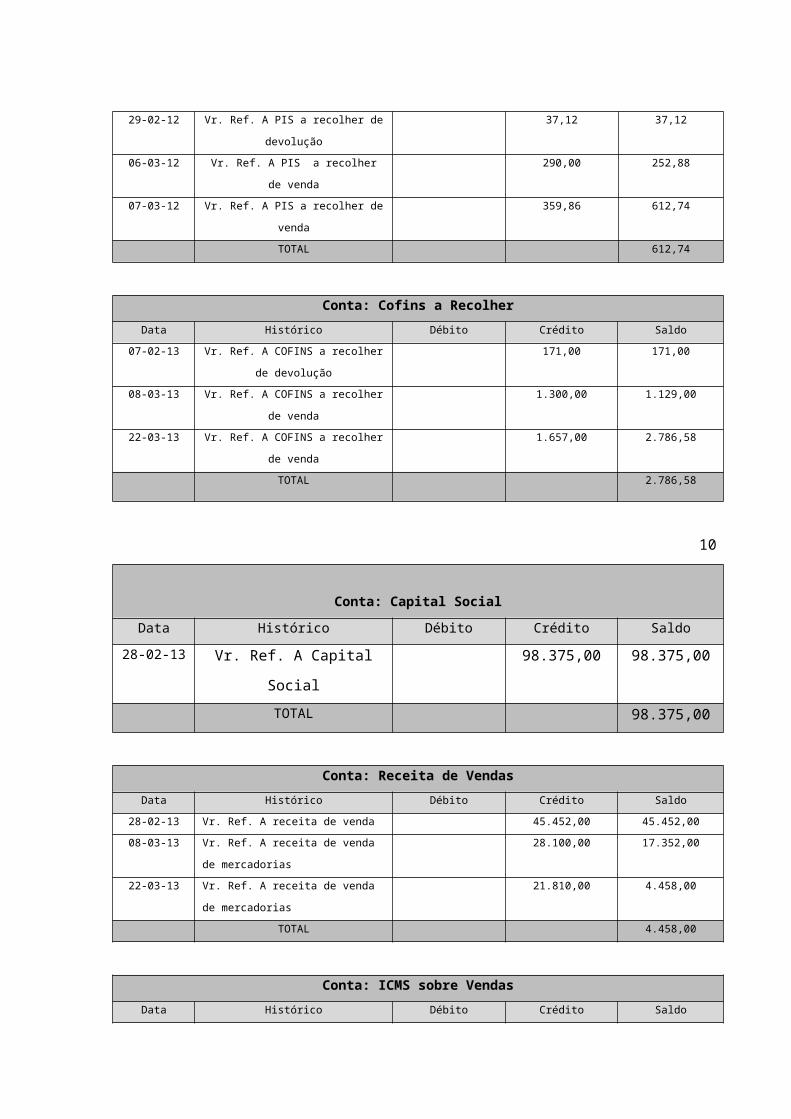

29-02-12 Vr. Ref. A PIS a recolher de devolução 37,12 37,12

06-03-12 Vr. Ref. A PIS a recolher de venda 290,00 252,88

07-03-12 Vr. Ref. A PIS a recolher de venda 359,86 612,74

TOTAL 612,74

Conta: Cofins a Recolher

Data Histórico Débito Crédito Saldo

07-02-13 Vr. Ref. A COFINS a recolher de

devolução

171,00 171,00

08-03-13 Vr. Ref. A COFINS a recolher de

venda

1.300,00 1.129,00

22-03-13 Vr. Ref. A COFINS a recolher de

venda

1.657,00 2.786,58

TOTAL 2.786,58

10

Conta: Capital Social

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. A Capital Social 98.375,00 98.375,00

TOTAL 98.375,00

Conta: Receita de Vendas

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. A receita de venda 45.452,00 45.452,00

08-03-13 Vr. Ref. A receita de venda de

mercadorias

28.100,00 17.352,00

22-03-13 Vr. Ref. A receita de venda de

mercadorias

21.810,00 4.458,00

TOTAL 4.458,00

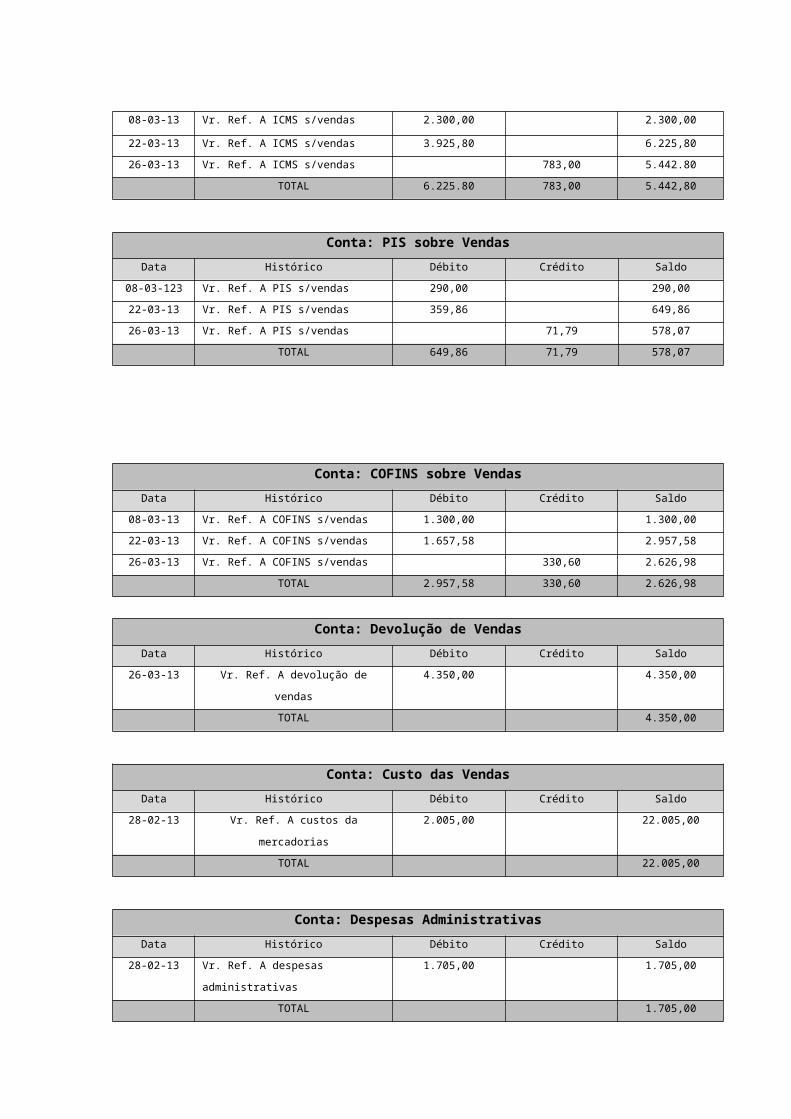

Conta: ICMS sobre Vendas

Data Histórico Débito Crédito Saldo

08-03-13 Vr. Ref. A ICMS s/vendas 2.300,00 2.300,00

22-03-13 Vr. Ref. A ICMS s/vendas 3.925,80 6.225,80

26-03-13 Vr. Ref. A ICMS s/vendas 783,00 5.442.80

TOTAL 6.225.80 783,00 5.442,80

Conta: PIS sobre Vendas

Data Histórico Débito Crédito Saldo

08-03-123 Vr. Ref. A PIS s/vendas 290,00 290,00

22-03-13 Vr. Ref. A PIS s/vendas 359,86 649,86

26-03-13 Vr. Ref. A PIS s/vendas 71,79 578,07

TOTAL 649,86 71,79 578,07

Conta: COFINS sobre Vendas

Data Histórico Débito Crédito Saldo

08-03-13 Vr. Ref. A COFINS s/vendas 1.300,00 1.300,00

22-03-13 Vr. Ref. A COFINS s/vendas 1.657,58 2.957,58

26-03-13 Vr. Ref. A COFINS s/vendas 330,60 2.626,98

TOTAL 2.957,58 330,60 2.626,98

Conta: Devolução de Vendas

Data Histórico Débito Crédito Saldo

26-03-13 Vr. Ref. A devolução de vendas 4.350,00 4.350,00

TOTAL 4.350,00

Conta: Custo das Vendas

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. A custos da mercadorias 2.005,00 22.005,00

TOTAL 22.005,00

Conta: Despesas Administrativas

Data Histórico Débito Crédito Saldo

28-02-13 Vr. Ref. A despesas administrativas 1.705,00 1.705,00

TOTAL 1.705,00

Conta: Rendimentos Aplicação Financeira

Data Histórico Débito Crédito Saldo

29-03-13 Vr. Ref. A rend. Aplic. Financeira 285,95 285,95

TOTAL 285,95

12

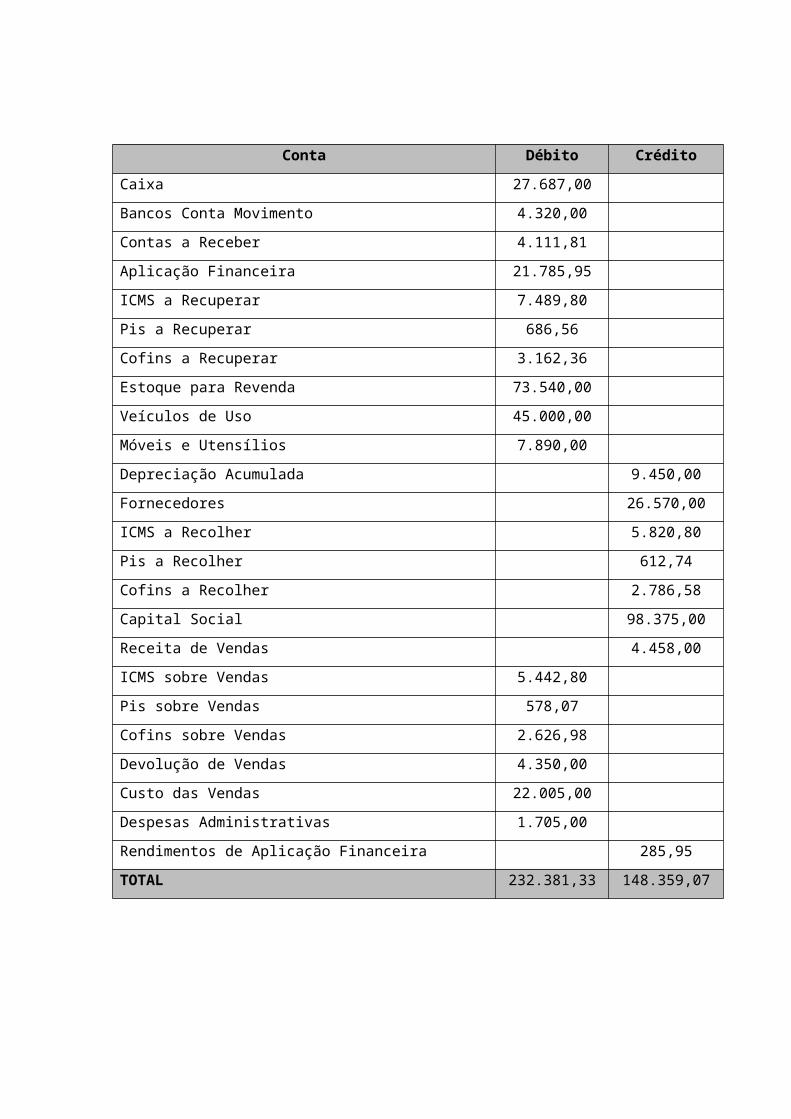

2.4 BALANCETE DE VERIFICAÇÃO

Conta Débito Crédito

Caixa 27.687,00

Bancos Conta Movimento 4.320,00

Contas a Receber 4.111,81

Aplicação Financeira 21.785,95

ICMS a Recuperar 7.489,80

Pis a Recuperar 686,56

Cofins a Recuperar 3.162,36

Estoque para Revenda 73.540,00

Veículos de Uso 45.000,00

Móveis e Utensílios 7.890,00

Depreciação Acumulada 9.450,00

Fornecedores 26.570,00

ICMS a Recolher 5.820,80

Pis a Recolher 612,74

Cofins a Recolher 2.786,58

Capital Social 98.375,00

Receita de Vendas 4.458,00

ICMS sobre Vendas 5.442,80

Pis sobre Vendas 578,07

Cofins sobre Vendas 2.626,98

Devolução de Vendas 4.350,00

Custo das Vendas 22.005,00

Despesas Administrativas 1.705,00

Rendimentos de Aplicação Financeira 285,95

TOTAL 232.381,33 148.359,07

13

2. 5 REGIONALIZANDO

2.5.1 Entrevista Empresário / Contador

Digital Micro

− Controle de estoque: sim existe um controle de estoque eficiente, um sistema

informatizado com entrada e saída de mercadorias.

− Tributação da empresa: Simples nacional, pois ao realizamos nossas atividade

vimos que era melhor optar pelo simples nacional que para nós é a melhor forma de

d administração da empresa no momento.

− Cumprimento dos princípios contábeis: são seguidos em parte.

Poly Informática

− Controle de estoque: sim existe um controle de estoque eficaz.

− Tributação da empresa: simples nacional, não foi realizado nem uma forma de

planejamento, a forma de tributação dessa empresa foi decidida pelo contador.

− Cumprimento dos princípios contábeis: sim

Claudio Informática

−Controle de estoque eficiente: não existe

−Tributação da empresa: Simples nacional. Escolhida através da indicação feita por

parte do contador, devido ser a mais adequada para a empresa.

−Cumprimento dos princípios contábeis: são seguidos em parte.

Ao realizarmos as entrevistas pudemos constatar que as empresas

consultadas, não sabem exatamente da importância da realização de certos

processos contábeis, e as que possuem mais conhecimento, não estão inteiramente

interessadas em aplicá-los devido exigir mais compromisso e acompanhamento dos

próprios donos. Todas as empresas entrevistadas utilizam o método da média

ponderada para fazer o controle do estoque. No que diz respeito ao princípio da

14

entidade nem todas se adequam dentro dessa estrutura, pois alguns proprietários

não diferenciam seus bens e compras pessoais da pessoa jurídica, afetando assim

os relatórios e até mesmo o estoque real da loja. Já os demais princípios estão

sendo mais aproveitados dentro das entidades.

Quanto ao regime tributário, todas optam pelo Simples Nacional, pelo fato

de serem empresas de pequeno e médio porte e terem o faturamento anual até R$

1.800.000,00, e por que não trabalham em sociedades econômicas. Não havendo

assim a necessidade de análises mais detalhadas por parte dos contadores, para a

escolha da tributação.

2.5.2 Opinião sobre as Respostas Obtidas:

De forma bem abrangente os contadores da região tem percepções sobre

a ética na profissão contábil, bem parecidas. Estes contabilistas veem a ética

profissional como um fator determinante para o crescimento deles mesmos e

das empresas da qual eles prestam serviço, se tornando assim um fator

indispensável na execução dessa profissão. Cumprindo assim, o zelo, a dedicação,

a honestidade e a integridade na realização de seu trabalho.

15

3 CONCLUSÃO

Nem todas as empresas despertaram para a necessidade de planejar,

controlar e acompanhar as atividades operacionais. A contabilidade é uma

ferramenta fundamental para auxiliar em todo esse processo, pois uma organização

que não possua um sistema contábil que possa lhe fornecer as informações

necessárias, possivelmente não terá, de maneira transparente, comprovação de que

está seguindo na direção certa ou desejada.

Podemos concluir com o trabalho que, as informações corretas e oportunas

é fator decisivo para as empresas manterem-se competitivas perante as constantes

mudanças no cenário econômico mundial, que hoje é cada vez mais frequente.

16

REFERÊNCIAS

Matemática Financeira II; São Paulo; [Pearson Education do Brasil]; [2009]

Contabilidade intermediária; São Paulo; [Pearson Education do Brasil]; [2009]

Empresas Entrevistadas; Digital Micro; Poly informática e