Prof. Marcelo Delsoto - rdegrupodeestudos.files.wordpress.com · Na HP 12C Exemplo: A empresa ABC...

17

Prof. Marcelo Delsoto

Transcript of Prof. Marcelo Delsoto - rdegrupodeestudos.files.wordpress.com · Na HP 12C Exemplo: A empresa ABC...

Prof. Marcelo Delsoto

Orçamento de capital refere-se aos métodos para avaliar,

comparar e selecionar projetos que obtenham o máximo retorno

(lucro) ou, a máxima riqueza (valor das ações no mercado) para

os acionistas (stackholders).

Observação: Para os método a seguir, os riscos não são

levados em consideração.

Orçamento de Capital Sem Riscos

Prof. Marcelo Delsoto

Utilizada como indicador de retorno médio do projeto dentro de

um determinado período. A melhor taxa é a que possui maior

índice de retorno.

Taxa Média de Retorno = Média dos lucros líquidos anuais futuros

Metade do investimento inicial

Taxa Média de Retorno

Prof. Marcelo Delsoto

Taxa Média de Retorno

Prof. Marcelo Delsoto

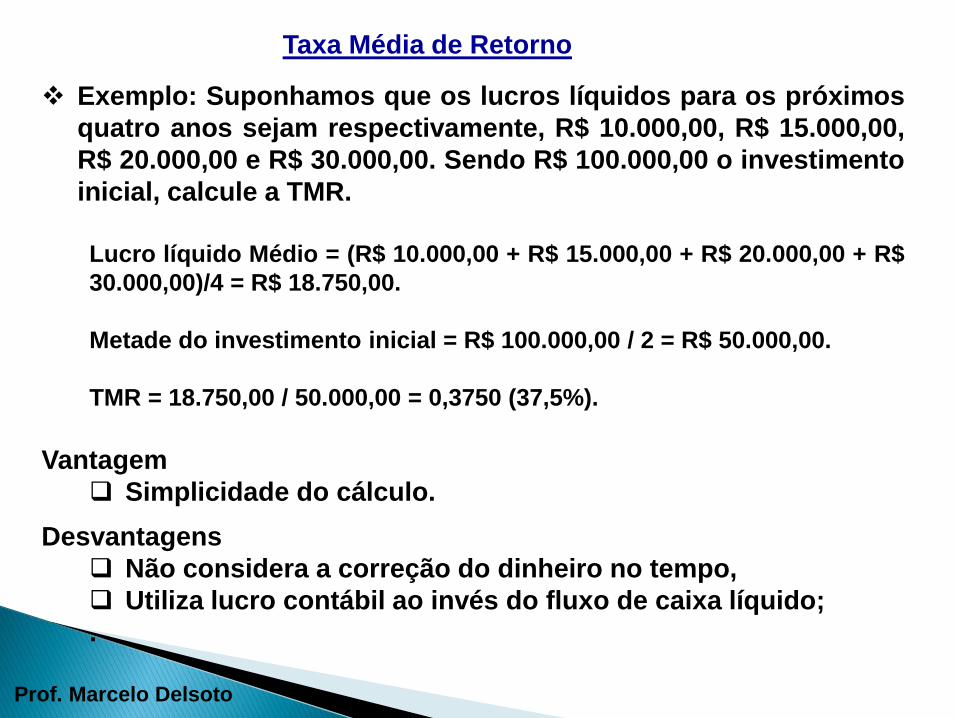

Exemplo: Suponhamos que os lucros líquidos para os próximos

quatro anos sejam respectivamente, R$ 10.000,00, R$ 15.000,00,

R$ 20.000,00 e R$ 30.000,00. Sendo R$ 100.000,00 o investimento

inicial, calcule a TMR.

Lucro líquido Médio = (R$ 10.000,00 + R$ 15.000,00 + R$ 20.000,00 + R$

30.000,00)/4 = R$ 18.750,00.

Metade do investimento inicial = R$ 100.000,00 / 2 = R$ 50.000,00.

TMR = 18.750,00 / 50.000,00 = 0,3750 (37,5%).

Vantagem

Simplicidade do cálculo.

Desvantagens

Não considera a correção do dinheiro no tempo,

Utiliza lucro contábil ao invés do fluxo de caixa líquido;

.

É o tempo decorrido entre o investimento inicial e o momento no

qual o lucro líquido acumulado se iguala ao valor desse

investimento.

Exemplo: A empresa ABC planeja investir R$ 3.700,00 em um

projeto. O projeto resultará em entradas no valor de R$

1.000,00, R$ 2.000,00, R$ 1.500,00 e R$ 1.000,00 nos próximos

anos respectivos. Se a meta de payback fosse de 03 anos, vc

aceitaria o projeto?

Payback

Prof. Marcelo Delsoto

Período (Ano) Entradas (Ano)

01 R$ 1.000,00

02 R$ 2.000,00

03 R$ 1.500,00

04 R$ 1.000,00

Payback

Prof. Marcelo Delsoto

Em 02 anos as entradas suprirão R$ 3.000,00. Os R$ 700,00 deve

ser considerado para o próximo ano.

R$700,00 / R$ 1.500,00 = 0,47 x 52 semanas (01 ano) = 24 semanas.

O payback será de 02 anos e 24 semanas, viabilizando o

investimento perante expectativas do período de retorno.

Vantagens

Simplicidade do cálculo

Desvantagens

Serve apenas como estimativa, pois não utiliza fluxos de

caixa descontados

Não leva em consideração taxa de juros, inflação e custo de

oportunidade.

Valor Presente Líquido

Prof. Marcelo Delsoto

O valor presente líquido (VPL) é uma função utilizada na análise

da viabilidade de um projeto de investimento. Ele é definido

como o somatório dos valores presentes dos fluxos estimados

de uma aplicação, calculados a partir de uma taxa e período de

duração.

Exemplo: A empresa ABC esta considerando em um

investimento o retorno de entradas em quatro anos de R$

6.000,00, R$ 4.000,00, R$ 3.000,00 e R$ 2.000,00

respectivamente. Se a taxa de desconto for de 10% aa e o

investimento no valor de R$ 9.000,00, vc recomendaria este

projeto?

Observação: Se o resultado for igual ou superior a zero, se

torna viável.

Valor Presente Líquido

Prof. Marcelo Delsoto

Fluxo de Caixa = São as entradas em caixa do projeto anualmente.

Fluxo de Caixa Acumulado = É a soma do fluxo de caixa acumulado

do ano anterior com o fluxo de caixa do ano seguinte.

Fluxo de Caixa Descontado = É o fluxo de Caixa descontando a taxa

de risco do período. ((FC/(1+taxa)^período)

Fluxo de Caixa Descontado e Acumulado = É a soma do fluxo de

caixa acumulado do período anterior com o fluxo de caixa descontado

do período atual.

VPL = Valor Presente – Investimento, nesse caso,

R$ 12.380,30 – R$ 9.000,00 = R$ 3.380,30.

Investimento Inicial 9.000,00

Expectativa de reajuste de preço anual: 10%

Período - ANUAL 1 2 3 4

Fluxo de Caixa 6.000,00 4.000,00 3.000,00 2.000,00

Fluxo de Caixa Acumulado 6.000,00 10.000,00 13.000,00 15.000,00

Fluxo de Caixa Descontado 5.454,55 3.305,79 2.253,94 1.366,03

Fluxo de Caixa Descontado e Acumulado 5.454,55 8.760,33 11.014,27 12.380,30

Valor Presente Líquido

Prof. Marcelo Delsoto

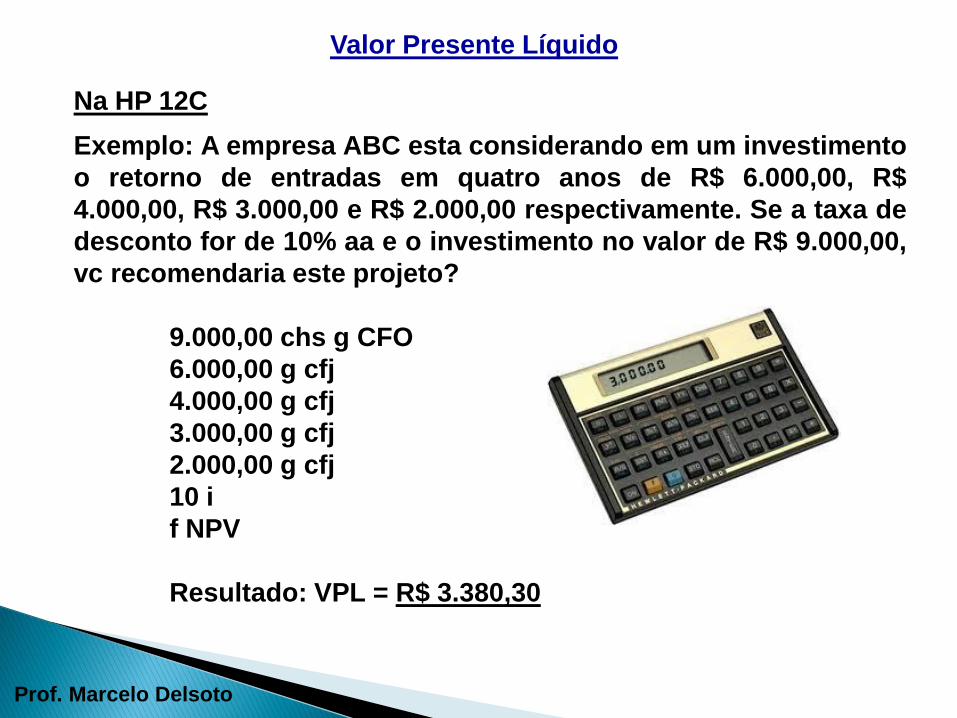

Na HP 12C

Exemplo: A empresa ABC esta considerando em um investimento

o retorno de entradas em quatro anos de R$ 6.000,00, R$

4.000,00, R$ 3.000,00 e R$ 2.000,00 respectivamente. Se a taxa de

desconto for de 10% aa e o investimento no valor de R$ 9.000,00,

vc recomendaria este projeto?

9.000,00 chs g CFO

6.000,00 g cfj

4.000,00 g cfj

3.000,00 g cfj

2.000,00 g cfj

10 i

f NPV

Resultado: VPL = R$ 3.380,30

Valor Presente Líquido

Prof. Marcelo Delsoto

Vantagens

Considera fluxo de caixa com a taxa de amortização ao invés

de simplesmente utilizar o lucro líquido;

Reconhece o valor do dinheiro no tempo (a taxa é

considerada por projeto de acordo com seu risco, podendo

variar entre análise de dois ou mais projetos);

A empresa aceitando somente projetos com VPL positivos,

aumenta seu valor de tomada de decisões acertivas.

Desvantagens

Quanto maior o período do projeto, mais difícil se torna a

estimativa de fluxo de caixa futuros;

A superestimação ou subestimação dos fluxos de caixa

podem destorcer o resultado e gerar dados que camuflem a

realidade do projeto.

A taxa de desconto do projeto pode sofrer variações

significativas nos períodos subsequentes.

Índice de Lucratividade

Prof. Marcelo Delsoto

Compara o valor presente das entradas com o valor do

investimento do projeto. Somente deverá ser aceito, os projeto

com resultado igual ou superior a 1.

IL = _____VPFC_______

Investimento Incial

IL = Índice de Lucratividade

VPFC = Valor presente do fluxo de caixa (entradas)

Índice de Lucratividade

Prof. Marcelo Delsoto

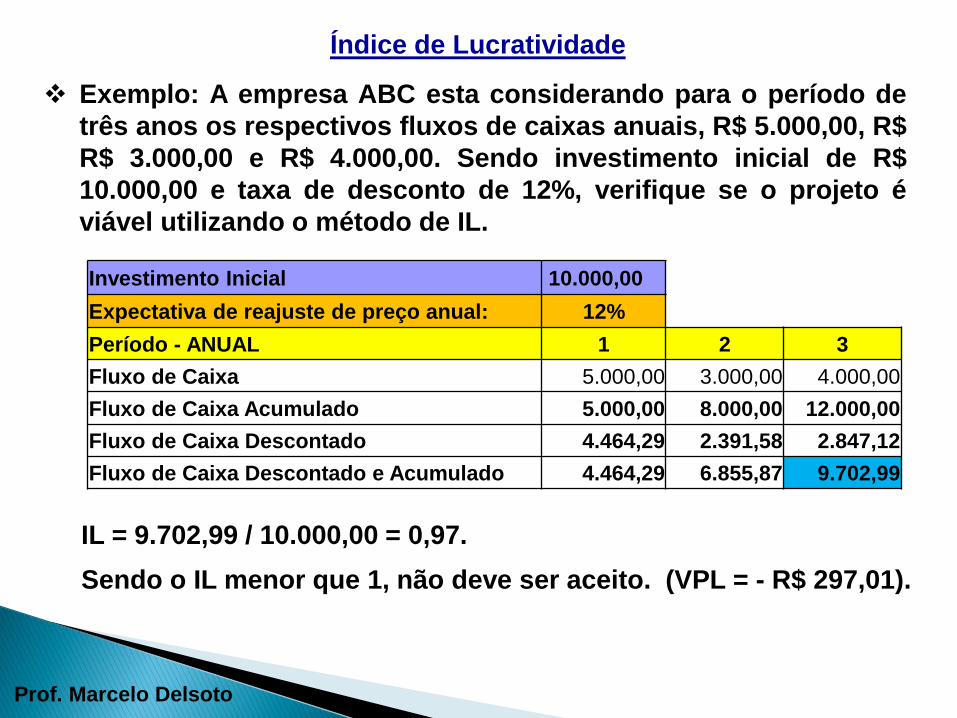

Exemplo: A empresa ABC esta considerando para o período de

três anos os respectivos fluxos de caixas anuais, R$ 5.000,00, R$

R$ 3.000,00 e R$ 4.000,00. Sendo investimento inicial de R$

10.000,00 e taxa de desconto de 12%, verifique se o projeto é

viável utilizando o método de IL.

Investimento Inicial 10.000,00

Expectativa de reajuste de preço anual: 12%

Período - ANUAL 1 2 3

Fluxo de Caixa 5.000,00 3.000,00 4.000,00

Fluxo de Caixa Acumulado 5.000,00 8.000,00 12.000,00

Fluxo de Caixa Descontado 4.464,29 2.391,58 2.847,12

Fluxo de Caixa Descontado e Acumulado 4.464,29 6.855,87 9.702,99

IL = 9.702,99 / 10.000,00 = 0,97.

Sendo o IL menor que 1, não deve ser aceito. (VPL = - R$ 297,01).

Taxa Interna de Retorno

Prof. Marcelo Delsoto

É uma medida da taxa de rentabilidade.

É uma taxa de desconto que iguala num determinado momento

do tempo, o valor presente dos fluxos de caixas futuros com o

valor do investimento inicial. (Taxa de desconto que torna o VPL

igual a zero).

Será economicamente atraente se for maior do que a taxa

mínima de atratividade (taxa de retorno esperada pelo

investimento).

Para encontrar o valor da Taxa Interna de Retorno, calcular a

taxa que satisfaz a seguinte equação:

Taxa Interna de Retorno - TIR

Prof. Marcelo Delsoto

Exemplo: Uma companhia tem fluxo de caixa anuais previstos

para os próximos três anos de R$ 1.000,00, R$ 4.000,00 e R$

5.000,00, respectivamente. O investimento inicial é de R$

7.650,00. Se a taxa mínima for de 11%, o projeto é aceitável?

7.650,00 chs g cfo

1.000,00 g cfj

4.000,00 g cfj

5.000,00 g cfj

f IRR

Resposta: Tir = 11,94%.

VPL x TIR

Prof. Marcelo Delsoto

Ambos devem ser ponderados considerando o cenário futuro e

expectativas da empresa;

Deve-se considerar pesquisas de mercado e históricos na

empresa se existirem;

Podem se divergirem entre si, devido a taxa de desconto

utilizada, entradas dos fluxos de caixas e períodos de cada

projeto analisado;

O VPL é definido como o somatório do valor presente das

entradas de caixa e o valor presente das saídas de caixa, ou

seja, esse método desconta os fluxos de caixa do projeto que

está sendo avaliado a uma determinada taxa, estipulada pelos

shareholders (acionistas).

Essa taxa, usualmente chamada de taxa de desconto, é o

retorno mínimo que deve ser esperado para que o projeto seja

aceito.

VPL x TIR

Prof. Marcelo Delsoto

Se o fluxo de caixa do projeto, após ser descontado ao valor da

taxa de desconto, for maior ou igual a zero significa que

executar o projeto é viável, pois este remunera o capital

investido a uma taxa igual ou maior que a taxa mínima de

retorno, do contrário, rejeita-se o projeto

A Taxa Interna de Retorno é definida como a taxa de desconto

que iguala o valor atual líquido dos fluxos de caixa de um

projeto a zero, ou seja, é a taxa de desconto que anula o VPL.

Para fins de decisão, os projetos que tiverem a TIR maior ou

igual à taxa mínima de retorno, definida pelos shareholders

(acionistas), devem ser executados.

Já os projetos que tiverem a TIR menor que a taxa mínima de

retorno exigida devem ser rejeitados.

Trabalho Individual para Entrega!

Obrigado a todos!

Prof. Marcelo Delsoto [email protected]

Prof. Marcelo Delsoto