Contexto Organizacional Professor Douglas Pereira da Silva Aula 4 Parte B 1DPS Proc ADM 2009.

Gestão Estratégica de Custos

Professor Douglas Pereira da Silva

Conteúdo final

1DPS Aula 4 Plan estrat 2016.2

Gestão Estratégica de Custos

• A gestão de custos é uma ferramenta importante parasustentar a competitividade das MPEs.

• Pois ela tenta compreender onde a empresa estará amanhãdiante de todas as variáveis que envolvem o ambienteempresarial, permitindo uma visão diferente.

• Se compararmos a outras estratégias puramente simples• Se compararmos a outras estratégias puramente simplesque geralmente referem-se aos planos da altaadministração para alcançar os objetivos almejados pelaempresa.

• Surge como uma alternativa de atender às demandas dosistema econômico com relação às variáveis vividas nomercado buscando a melhoria continua de suacompetitividade.

2DPS Aula 4 Plan estrat 2016.2

Gastos

• Gastos estão sempre ocorrendo nas empresas, e dependendo desua classificação podem ser classificados em:

• Investimentos: quando a empresa realiza um gasto que podeconstituir se em uma receita futura;

• Custos: gastos essenciais à produção, onde os fatores produtivossão utilizados com o objetivo de adquirir novos produtos ouserviços;

• Despesas: gastos incorridos em um determinado período de• Despesas: gastos incorridos em um determinado período detempo com o objetivo da venda de produtos e serviços parageração de receitas são efetuados nas áreas de apoio da empresa;

• Perdas: gastos de natureza excepcional, uma vez que ocorrem deforma anormal e involuntária;

• Desperdício: gastos ocorridos no processo de produção ou degeração de receitas e que podem ser eliminados sem prejuízo daqualidade ou quantidade de bens, serviços ou receitas geradas.

3DPS Aula 4 Plan estrat 2016.2

Custos Apropriação• Os custos, por sua vez, podem ser classificados

quanto à forma de apropriação ou variabilidade,como segue:

• Quanto à forma de apropriação aos produtos eserviços:serviços:

• Custos diretos: aqueles gastos que são facilmentemensurados e diretamente aplicados à produção.

• Custos indiretos: aqueles gastos que necessitam deum critério de rateio, pois não são facilmenteidentificados.

4DPS Aula 4 Plan estrat 2016.2

Custos Variabilidade

• Quanto à variabilidade, face aos diferentesvolumes de produção de bens ou serviços:

• Custos fixos: independem da quantidadeproduzida e permanecem constantes dentroproduzida e permanecem constantes dentrode um intervalo de volume de produção.

• Custos variáveis: dependem da quantidadeproduzida, são diretamente relacionados como volume de produção.

5DPS Aula 4 Plan estrat 2016.2

6DPS Aula 4 Plan estrat 2016.2

7DPS Aula 4 Plan estrat 2016.2

8DPS Aula 4 Plan estrat 2016.2

9DPS Aula 4 Plan estrat 2016.2

10DPS Aula 4 Plan estrat 2016.2

11DPS Aula 4 Plan estrat 2016.2

12DPS Aula 4 Plan estrat 2016.2

13DPS Aula 4 Plan estrat 2016.2

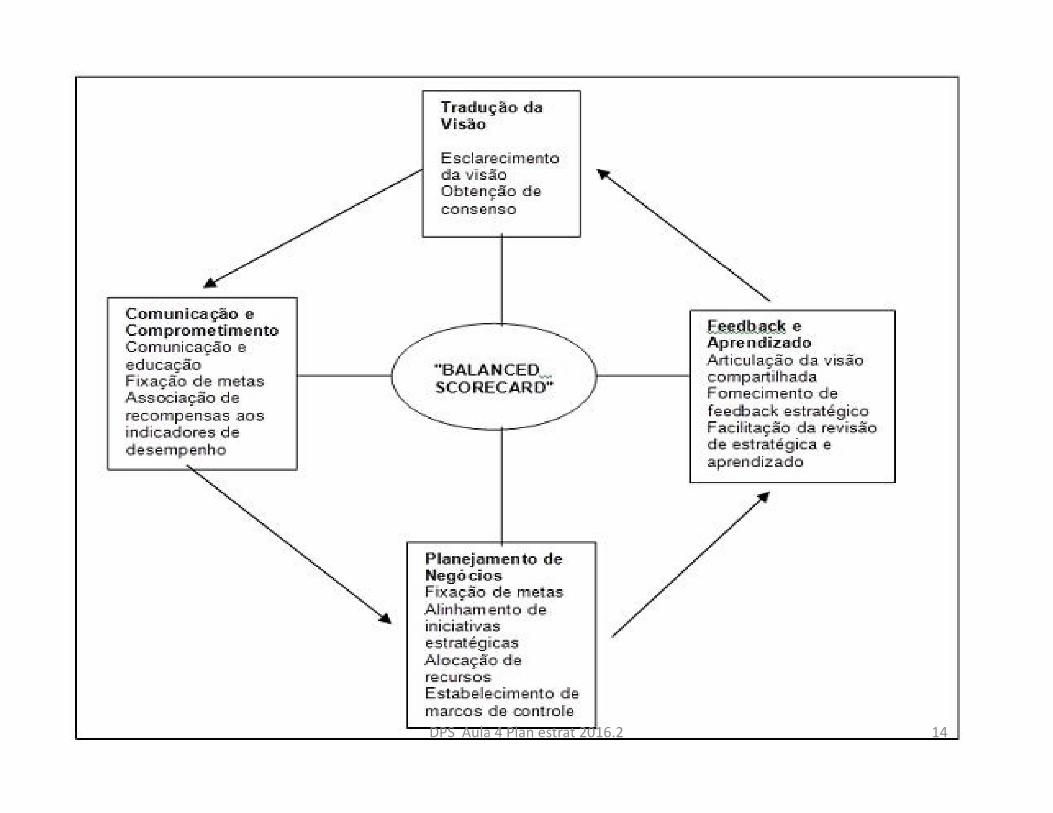

14DPS Aula 4 Plan estrat 2016.2

15DPS Aula 4 Plan estrat 2016.2