Professora Mestre Greyce Lara Pereira Quirinópolis,...

21

09/02/2017 1 Professora Mestre Greyce Lara Pereira Quirinópolis, 30/01/2017 FACULDADE QUIRINÓPOLIS Curso de Administração de Empresas 1 CONCEITO ◦ Padoveze (2007, p.189) define orçamento como “... nada mais é do que colocar na frente aquilo que está acontecendo hoje”. ◦ E complementa “Orçar significa processar todos os dados constantes do sistema de informação contábil de hoje, introduzindo os dados previstos para o próximo exercício, considerando as alterações já definidas para o próximo exercício”. 2

-

Upload

duongthuan -

Category

Documents

-

view

216 -

download

0

Transcript of Professora Mestre Greyce Lara Pereira Quirinópolis,...

09/02/2017

1

Professora Mestre Greyce Lara Pereira

Quirinópolis, 30/01/2017

FACULDADE QUIRINÓPOLIS

Curso de Administração de Empresas

1

CONCEITO

◦ Padoveze (2007, p.189) define orçamento como “... nada mais é do que colocar na frente aquilo que está acontecendo hoje”.

◦ E complementa “Orçar significa processar todos os dados constantes do sistema de informação contábil de hoje, introduzindo os dados previstos para o próximo exercício, considerando as alterações já definidas para o próximo exercício”.

2

09/02/2017

2

CONCEITO

◦ Para Hoji (2010) o orçamento é um instrumento para tomada de decisões financeiras. O orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos.

◦ HOJI, Masakazu. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 8ed. São Paulo: Atlas, 2010.

3

CONCEITO

◦ Orçamento geral, segundo Moreira (1989, p. 15), é:

◦ “um conjunto de planos e políticas que, formalmente estabelecidos e expressos em resultados financeiros, permite à administração conhecer, a priori, os resultados operacionais da empresa e, em seguida, executar os acompanhamentos necessários para que esses resultados sejam alcançados e os possíveis desvios sejam analisados, avaliados e corrigidos”.

4

09/02/2017

3

CONCEITO ◦ O ORÇAMENTO GERAL de uma empresa industrial é formado

basicamente pelos seguintes orçamentos específicos: ◦ Orçamentos de vendas; ◦ Orçamento de produção; ◦ Orçamento de matérias-primas; ◦ Orçamento de mão-de-obra direta; ◦ Orçamentos de custos indiretos de fabricação; ◦ Orçamento de custo de produção; ◦ Orçamento de despesas gerais, administrativas e de vendas; ◦ Orçamento de investimentos; ◦ Orçamento de aplicações financeiras e financiamentos; ◦ Orçamento de caixa; ◦ Orçamento de resultado.

5

CONCEITO

◦ Em algumas empresas, o orçamento de vendas é precedido

do orçamento de contratação. É o caso de empresas que executam projetos de médio e longo prazos, tais como as de construção civil e de fabricação e instalação de equipamentos de telecomunicações.

6

09/02/2017

4

CONCEITO

◦ O sistema de orçamentos (ou sistema orçamentário) é um instrumento de planejamento e controle de resultados econômicos e financeiros. É um modelo de mensuração que avalia e demonstra, por meio de projeções, os desempenhos econômicos e financeiros da empresa, bem como das unidades que a compõem.

7

CONCEITO

◦ Os orçamentos expressam, quantitativamente, as políticas de compras, produção, vendas, recursos humanos, gastos gerais, qualidade e tecnologia.

◦ Os responsáveis pelas unidades que compõem a empresa devem implementá-los de acordo com os planos de ação e acompanhá-los com base em sistema de informações gerenciais adequadamente estruturado, e os eventuais desvios são devidamente corrigidos, ao longo do tempo.

8

09/02/2017

5

O que é e para que serve o Orçamento

◦ O objetivo estratégico pode ser definido como sendo a fotografia dos sonhos de cada um e para realizá-lo pode se escolher infinitas combinações.

◦ O caminho escolhido para alcançar o objetivo estratégico é denominado de plano estratégico.

◦ Este, por sua vez, é um conjunto de ações coordenadas com o objetivo estratégico para se alcançar um determinado fim.

9

O que é e para que serve o Orçamento

◦ Uma vez definido o plano estratégico, é preciso alocar recursos, que são limitados, para realizá-lo.

◦ O orçamento é exatamente isso: é uma técnica de alocação eficiente de recursos.

◦ Representa a parte tática do plano estratégico. ◦ Não existe orçamento sem plano estratégico. ◦ O orçamento fora do contexto de um plano

estratégico não faz o menor sentido. Podemos mesmo dizer que, no fundo, o orçamento é o plano estratégico traduzido em números.

10

09/02/2017

6

O que é e para que serve o Orçamento

◦ Orçamento é uma ferramenta que formaliza no plano financeiro o desempenho da empresa frente a possibilidade de alcance aos objetivos definidos no processo de planejamento.

◦ Planejamento por sua vez é um conjunto de técnicas que visa ordenar ações e alocações de recursos para alcançar objetivos fixados, diante dos cenários esperados.

11

O que é e para que serve o Orçamento

◦ O orçamento é formal, pois deve atingir toda a hierarquia da empresa, desde a cúpula até o menor nível de comando hierárquico;

◦ Reproduz as estruturas atualmente existentes e as planejadas que afetarão o período orçamentário;

◦ Deve obedecer rigidamente a estrutura contábil, de planos de contas e de centros de custos, despesas e receitas;

12

09/02/2017

7

O que é e para que serve o Orçamento

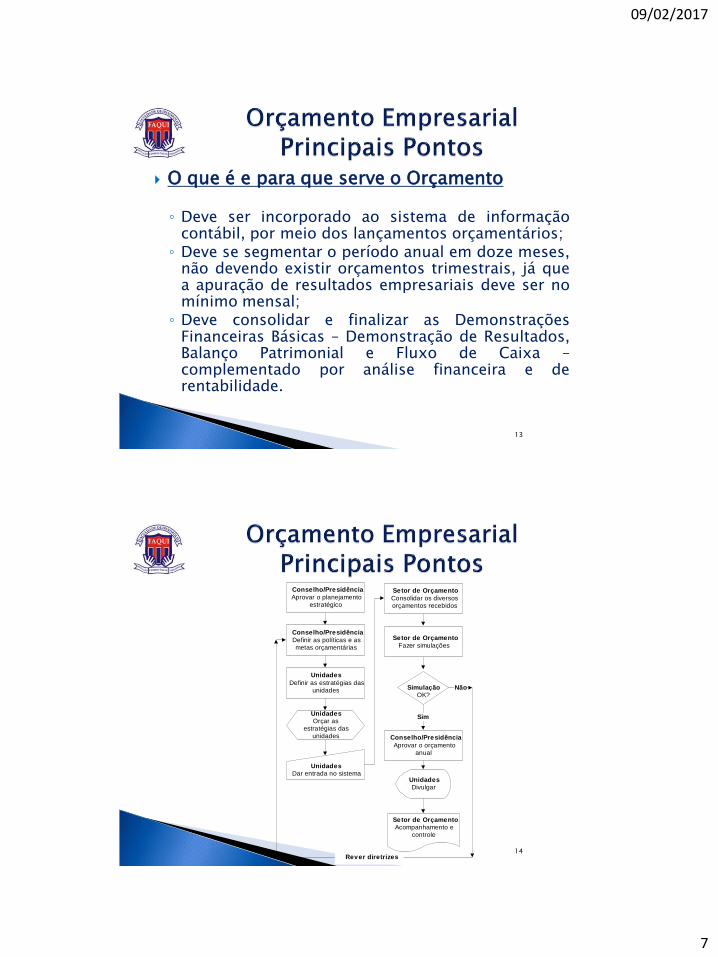

◦ Deve ser incorporado ao sistema de informação contábil, por meio dos lançamentos orçamentários;

◦ Deve se segmentar o período anual em doze meses, não devendo existir orçamentos trimestrais, já que a apuração de resultados empresariais deve ser no mínimo mensal;

◦ Deve consolidar e finalizar as Demonstrações Financeiras Básicas – Demonstração de Resultados, Balanço Patrimonial e Fluxo de Caixa – complementado por análise financeira e de rentabilidade.

13

14

UnidadesDar entrada no sistema

Conselho/Presidência

Aprovar o planejamentoestratégico

Conselho/Presidência

Definir as políticas e asmetas orçamentárias

Unidades

Definir as estratégias dasunidades

Setor de Orçamento

Consolidar os diversosorçamentos recebidos

Setor de Orçamento

Fazer simulações

SimulaçãoOK?

Não

UnidadesOrçar as

estratégias dasunidades

Sim

Conselho/Presidência

Aprovar o orçamentoanual

UnidadesDivulgar

Rever diretrizes

Setor de OrçamentoAcompanhamento e

controle

09/02/2017

8

O que é um bom Orçamento

◦ Em finanças, dizemos que o orçamento não tem que ser preciso; precisa ser bom, ou seja, precisa conduzir a um bom processo decisório.

◦ O orçamento deve ser preparado com todo o cuidado, baseado nos melhores dados de que dispomos, mesmo sabendo que, no centavo, o resultado realizado será sempre diferente do projetado.

◦ No entanto, o compromisso de alcançar as metas desejadas pelos acionistas vai orientar nossas decisões ao longo de todo o exercício orçado.

15

O orçamento é uma atividade passiva ou pró-ativa?

◦ É importante ressaltar a posição do professor Moreira (1989) quanto à construção do orçamento dentro da empresa.

◦ O orçamento deve necessariamente ter o envolvimento dos gestores com responsabilidade sobre peças orçamentárias.

◦ Portanto, um processo de orçamento de cima para baixo (top down), de forma impositiva, sem nenhuma participação dos gestores – gestores estes que levarão a cabo os objetivos e o cumprimento das metas operacionais –, tende a produzir resultados inferiores do que sobre outra proposta de condução do sistema orçamentário.

16

09/02/2017

9

O orçamento é uma atividade passiva ou pró-ativa?

◦ Por outro lado, o processo orçamentário conduzido de

forma totalmente democrática (bottom up) traz também os problemas inerentes a esta política de condução de negócios.

◦ Existe a possibilidade de que os desejos, necessidades e objetivos setoriais não estejam, num primeiro momento, coerentes com os objetivos maiores da organização.

◦ Não é incomum nesse procedimento que alguns gestores, menos pragmáticos, estipulem metas e objetivos exagerados, tanto no lado de incremento como de redução do volume de atividades e etc.

17

O orçamento é uma atividade passiva ou pró-ativa?

◦ Em termos de tempo de execução do plano

orçamentário, o modelo ditatorial é muito mais rápido, pois poucas pessoas fazem parte do processo de planejamento e mensuração dos programas.

◦ O orçamento totalmente democrático, por outro lado, despende muito mais tempo, pois envolve um número razoável de idas e vindas dos papéis de cálculo dos pré-orçamentos.

◦ Ambas as posturas, de forma extremada, fatalmente levarão a problemas de comprometimento, motivação, coordenação de objetivos e até, talvez, incorreção na mensuração dos planos setoriais e gerais.

18

09/02/2017

10

O orçamento é uma atividade passiva ou pró-ativa?

◦ Assim, em algum momento poderá haver necessidade de se tomar uma decisão.

◦ E em uma organização, o processo de decisão segue a estrutura hierárquica e sempre conduzirá a que algum gestor, no subir da pirâmide organizacional, tenha de tomar uma decisão que, eventualmente, possa estar em desacordo com o subordinado imediatamente inferior.

19

O orçamento é uma atividade passiva ou pró-ativa?

◦ Desta forma, o sistema orçamentário oscilará entre estes dois extremos: democracia participativa e processo impositivo.

◦ Entretanto, é importante que ele contenha o máximo possível de democracia e participação para o comprometimento dos gestores setoriais, porém deve reservar aos responsáveis dos escalões mais altos a possibilidade de ajustes dos objetivos setoriais aos objetivos maiores do empreendimento, por meio de procedimentos mandatórios.

20

09/02/2017

11

O orçamento é uma atividade passiva ou pró-ativa?

◦ Assim, repensando sobre este prisma se o orçamento é uma atividade passiva ou pró-ativa deve se pensar que se o orçamento apenas fosse rebatido para o exercício a ser orçado os dados do passado corrigidos pela inflação projetada, seria perigoso, pois estaríamos tratando o orçamento como se fosse uma atividade passiva, quando, na verdade, o orçamento é uma atividade eminentemente pró-ativa, embasando-se nas considerações acima levantadas com base nos ensinamentos do professor Moreira (1989).

21

Os objetivos e as restrições do orçamento

◦ De acordo com Sanvicente e Santos (1979) há como objetivos, vantagens, do orçamento os seguintes pontos:

A existência e a utilização do sistema exigem que sejam concretamente fixados objetivos e políticas para a empresa e suas unidades. Por meio da sistematização do processo de planejamento e controle, graças ao uso de orçamentos, isto introduz o hábito de exame prévio e cuidadoso de “todos” os fatores antes da tomada de decisões importantes, além de obrigar a administração da empresa a dedicar atenção adequada e oportuna aos efeitos eventualmente causados pelo surgimento de novas condições externas (análise de cenários econômicos);

22

09/02/2017

12

Os objetivos e as restrições do orçamento

◦ Por meio de uma integração de diversos orçamentos parciais num orçamento global (ou seja, para as operações de toda a empresa em dado período), este sistema de planejamento força todos os membros da administração a fazerem planos de acordo com os planos de outras unidades da empresa, aumentando o seu grau de participação na fixação de objetivos, mesmo que não sejam os mais altos objetivos da empresa, mas sim na medida do alcance de sua autoridade;

◦ Obriga os administradores a quantificarem e datarem as atividades pelas quais serão responsáveis, em lugar de se limitarem a compromissos com metas ou alvos vagos e imprecisos;

23

Os objetivos e as restrições do orçamento

◦ Reduz o envolvimento dos altos administradores com as operações diárias, através da delegação de poderes e de autoridade que se refletem nos orçamentos nas diferentes unidades operacionais;

◦ Identifica os pontos de eficiência ou ineficiência no desempenho das unidades da empresa e permite acompanhar em que termos está havendo progresso no sentido da consecução dos objetivos gerais e parciais da empresa;

◦ Finalmente, a preparação de um orçamento para toda a empresa tende a melhorar a utilização dos recursos a ela disponíveis, bem como ajustá-los às atividades consideradas prioritárias, para que sejam alcançados os seus objetivos.

24

09/02/2017

13

Os objetivos e as restrições do orçamento

◦ Mas, apesar das vantagens e contribuições que o uso de um sistema de planejamento e controle orçamentários pode proporcionar a uma empresa, este sistema não é a resposta para todos os males, pois, para ser bem aplicado em uma empresa requer as atitudes apropriadas e o conhecimento da técnica envolvida na sua utilização.

◦ Desta forma, a utilidade do orçamento empresarial esbarra nos seguintes obstáculos:

25

Os objetivos e as restrições do orçamento Os dados contidos nos orçamentos são apenas

estimativas, estando assim sujeitos a erros maiores ou menores, segundo a sofisticação do processo de estimação e a própria incerteza inerente ao ramo de operações da empresa. Entretanto, se a finalidade é planejar, nada pode ser feito para eliminar inteiramente qualquer margem de erro. Afinal de contas, é melhor planejar com consciência do erro que possa estar sendo cometido do que simplesmente admitir o futuro como incerto e não fazer preparativos;

26

09/02/2017

14

Os objetivos e as restrições do orçamento

O custo do sistema. É claro que esta técnica não pode ser usada com a mesma intensidade e complexidade por empresas de todos os tamanhos, ou seja, nem todas as empresas contam com os recursos necessários para contratar pessoal especializado em supervisão de orçamentos e desviar tempo do pessoal de linha para planejar e elaborar orçamentos.

27

Os objetivos e as restrições do orçamento O uso de um sistema desta natureza ajusta-se melhor a uma

dada filosofia e a um certo estilo de administração (com participação) que talvez não sejam aceitáveis em algumas empresas. Na empresa com administração de caráter excessivamente autoritário, não se recomenda o emprego desta técnica em suas ramificações de controle e responsabilidade. Planejar e controlar é sempre bom, em nossa opinião mas, sem a correspondente delegação de autoridade e responsabilidade, o uso desta técnica acabará por transformar-se mais em um exercício dispendioso do que em uma forma de administrar mais racionalmente os recursos da empresa. Por isso, é desejável que se faça uma avaliação deste aspecto antes de se recomendar a introdução efetiva de um sistema orçamentário em uma empresa.

28

09/02/2017

15

Os objetivos e as restrições do orçamento O uso de um sistema desta natureza ajusta-se melhor a uma

dada filosofia e a um certo estilo de administração (com participação) que talvez não sejam aceitáveis em algumas empresas. Na empresa com administração de caráter excessivamente autoritário, não se recomenda o emprego desta técnica em suas ramificações de controle e responsabilidade. Planejar e controlar é sempre bom, em nossa opinião mas, sem a correspondente delegação de autoridade e responsabilidade, o uso desta técnica acabará por transformar-se mais em um exercício dispendioso do que em uma forma de administrar mais racionalmente os recursos da empresa. Por isso, é desejável que se faça uma avaliação deste aspecto antes de se recomendar a introdução efetiva de um sistema orçamentário em uma empresa.

29

Orçamento e Processo de Gestão

Processo de Gestão – Ciclo sequencial das atividades administrativas de planejamento, execução e controle.

Modelo de Gestão – Conjunto de princípios que norteiam a gestão empresarial e decorrem da visão, da missão, dos valores e da cultura da empresa.

Três planejamentos sequenciais:

Estratégico, gera macrodiretrizes;

Operacional, operacionaliza as estratégias definidas;

Programação, quantificam-se todos os planos operacionais em andamento, consolidando-os em uma demonstração de resultados do exercício programado.

30

09/02/2017

16

Processo de Gestão – Uma Visão Global

31

Fase do Processo Finalidade Produto

Planejamento Estratégico

Garantir a missão e a continuidade

Diretrizes e políticas estratégicas

Planejamento Operacional

Otimizar o resultado no médio e no longo prazo

Plano Operacional

Programação Otimizar o resultado no curto prazo

Programa Operacional

Execução Otimizar o resultado de cada transação

Transações

Controle Corrigir e ajustar para garantir a otimização

Ações corretivas

Fundamentos do Sistema Orçamentário

◦ Envolvimento dos gerentes;

◦ Orientação para os objetivos;

◦ Comunicação integral;

◦ Expectativas realistas;

◦ Aplicação flexível;

◦ Reconhecimento dos esforços individuais e de grupos.

32

09/02/2017

17

Cultura Orçamentária

◦ Subcultura da cultura geral da empresa = baseada no modelo do processo orçamentário adotado pela empresa; ganha contornos e características próprias ao longo do tempo pela ação dos gestores responsáveis.

◦ Responsável: CONTROLLER.

33

Críticas à Validade do Orçamento

◦ Ferramental ineficiente para o processo de gestão; ◦ Engessamento em demasia da empresa; ◦ Impossibilidade de utilização desse ferramental em

situações de crônica variação de preços; ◦ Extrema dificuldade para a obtenção dos dados

quantitativos das previsões e volatilidade do futuro; ◦ Consumo de tempo e recursos e criação de rotinas

contábeis em excesso; ◦ Desenvolvimento da cultura orçamentária não

adequada; ◦ Inadequação das tecnologias de informação.

34

09/02/2017

18

Vantagens do Orçamento

◦ Compele os administradores a pensar adiante;

◦ Fornece expectativas definidas;

◦ Ajuda os administradores na coordenação de seus esforços.

35

Orçamento como sistema de autorização de gastos

◦ Uma vez aprovada a verba destinada às despesas,

o gestor não precisa pedir autorização para utilizá-la;

◦ O orçamento tem como objetivo o planejamento, a execução e o controle do processo de maximização da riqueza da empresa e de seus acionistas ou proprietários;

◦ O valor criado ao longo do tempo permite o processo de avaliação econômica da empresa.

36

09/02/2017

19

37

Projeção de

Vendas

Orçamento

da Produção

Orçamento

dos Custos Fixos

Plano de Reposição

de Estoques

Orçamento de

Matérias Primas

Desp. Variáveis

de Vendas

Custo dos

Produtos Vendidos

Orçamento das

Desp. Operacionais

Resultados

Operacionais

Orçamento de

Caixa

Orçamento de

Capital

Resultado Financeiro

Líquido

Resultado

Final

Fluxo de Caixa

Projetado

DRE

Projetado

Balanço

Projetado

38

Projeção de

Vendas

Orçamento

da Produção

Orçamento

dos Custos Fixos

Plano de Reposição

de Estoques

Orçamento de

Matérias Primas

Desp. Variáveis

de Vendas

Custo dos

Produtos Vendidos

Orçamento das

Desp. Operacionais

Resultados

Operacionais

Orçamento de

Caixa

Orçamento de

Capital

Resultado Financeiro

Líquido

Resultado

Final

Fluxo de Caixa

Projetado

DRE

Projetado

Balanço

Projetado

Três Relatórios

09/02/2017

20

O primeiro dos três relatórios é a Demonstração do Resultado do Exercício projetada, mês a mês, ao longo do período orçado.

É fácil compreender a importância deste relatório, já que integra os orçamentos de receita e de despesas e projeta o lucro esperado no exercício.

39

O segundo relatório é o fluxo de caixa projetado, ou seja, o orçamento de caixa.

Entretanto, é preciso projetar também o fluxo de caixa, porque o que quebra uma empresa não é o seu prejuízo, é o seu fluxo de caixa.

Uma empresa pode perfeitamente apresentar lucro e quebrar devido ao seu fluxo de caixa. Basta, para isto, que o lucro fique retido total ou parcialmente em outras contas do Ativo.

40

09/02/2017

21

O terceiro relatório é o Balanço Patrimonial projetado mês a mês ao longo do período orçado.

E a razão é simples: quando suas possibilidades de cortar custos tiverem se esgotado, suas únicas possibilidades de melhorar o resultado da empresa estão nas contas do Balanço.

É neste momento que tentamos reduzir os estoques, reduzir o saldo da conta Recebíveis, reduzir o endividamento financeiro, etc.

41