Programa Curricular de Econometria Textos de...

63

UNIVERSIDADE AGOSTINHO NETO Faculdade de Economia Centro Universitário do Lubango P P r r o o g g r r a a m m a a C C u u r r r r i i c c u u l l a a r r d d e e E E c c o o n n o o m m e e t t r r i i a a T T e e x x t t o o s s d d e e A A p p o o i i o o Armando Manuel – MSc Janeiro 2003

-

Upload

phungkhanh -

Category

Documents

-

view

220 -

download

1

Transcript of Programa Curricular de Econometria Textos de...

UNIVERSIDADE AGOSTINHO NETO

Faculdade de Economia

Centro Universitário do Lubango

PPrrooggrraammaa CCuurrrriiccuullaarr ddee EEccoonnoommeettrriiaa

TTeexxttooss ddee AAppooiioo

Armando Manuel – MSc Janeiro 2003

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

2

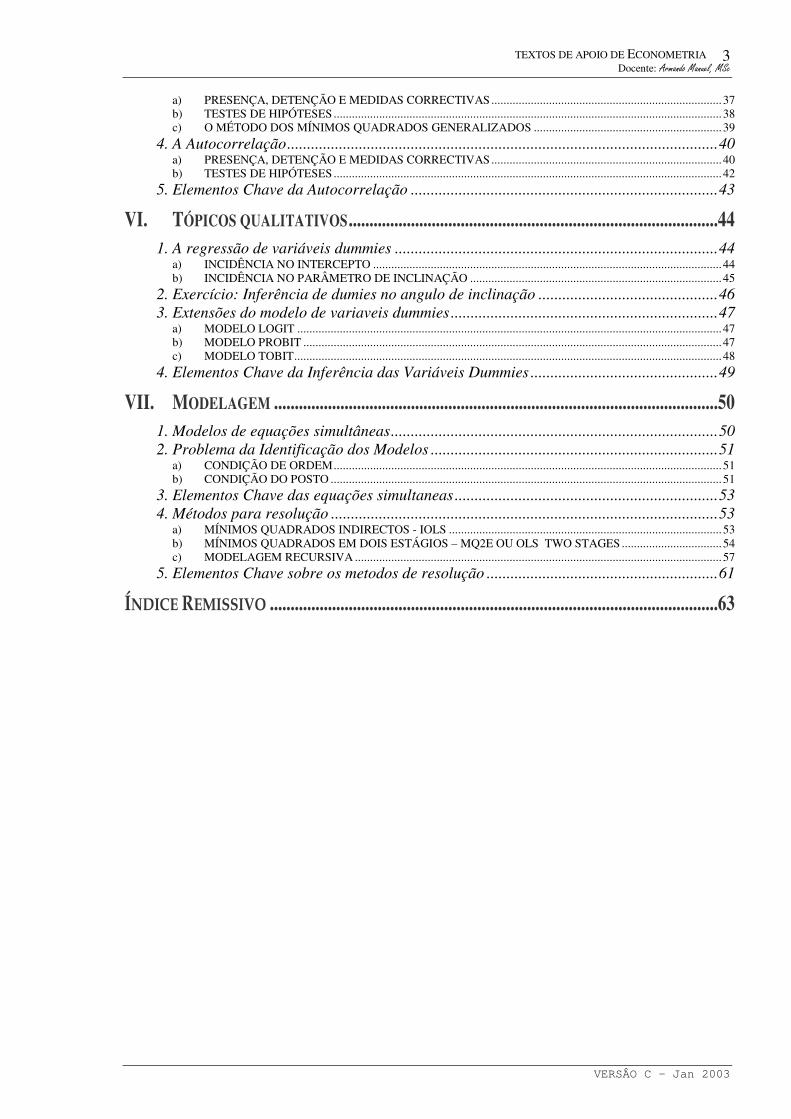

Tabela de Assuntos

I. INTRODUÇÃO.............................................................................................................. 4

1. Aspectos conceituais ......................................................................................................... 4 a) REGRESSÃO ..................................................................................................................................................... 4 b) CORRELAÇÃO ................................................................................................................................................. 5 c) CAUSAÇÃO ...................................................................................................................................................... 5 d) RELAÇÃO DETERMINISTA E ESTOCÁSTICA ............................................................................................ 5

2. A Natureza e a fonte dos dados ........................................................................................ 5 3. Elementos Chave dos Conceitos Básicos ........................................................................ 6

II. A REGRESSÃO SIMPLES ............................................................................................ 7

1. A Função de Regressão Populacional (FRP) ................................................................... 7 2. Propriedades ..................................................................................................................... 7

a) A LINEARIDADE .............................................................................................................................................. 7 b) A ESPECIFICAÇÃO ESTOCÁSTICA .............................................................................................................. 7 c) A PERTURBAÇÃO ESTOCÁSTICA E A FUNÇÃO DE REGRESSÃO AMOSTRAL .................................. 8

3. Mínimos Quadrados Ordinários –OLS ............................................................................ 9 a) ACESSIBILIDADE DOS MQO-OLS; ............................................................................................................... 9 b) HIPÓTESES BÁSICAS DO MODELO; .......................................................................................................... 10 c) PROPRIEDADES DOS ESTIMADORES- GAUSS MARKOV THEOREM; ................................................ 11 d) DETERMINAÇÃO DOS ESTIMADORES ..................................................................................................... 12

4. Elementos Chave da Regressão Simples ....................................................................... 15

III. CASOS PRÁTICOS .....................................................................................................16

1. Teste de hipótese e intervalos de confiança; .................................................................. 16 a) O INTERVALO DE CONFIANÇA ................................................................................................................. 16 b) FORMULAÇÃO DAS HIPÓTESES NULAS E ALTERNATIVAS ............................................................... 17 c) A ESCOLHA DO NÍVEL DE SIGNIFICÂNCIA ............................................................................................ 18

2. Diagnostico básico da Análise de regressão .................................................................. 18 a) ESTATÍSTICAS DE T ..................................................................................................................................... 18 b) ESTATÍSTICA DE F ........................................................................................................................................ 18 c) ANÁLISE DA MUDANÇA ESTRUTURAL COM O TESTE DE CHOW ..................................................... 19 d) O COEFICIENTE DE DETERMINAÇÃO ...................................................................................................... 20

IV. A REGRESSÃO MÚLTIPLA .......................................................................................21

1. Pressupostos básicos; ..................................................................................................... 21 2. Inferência a versão matricial da regressão múltipla .................................................... 21 3. Inferência ao método de Crammer para a matriz inversa ............................................. 22 4. Inferência aos experimentos de Monte Carlo ................................................................ 24 5. Outros indicadores na versão matricial ......................................................................... 25

a) O TESTE DE F ................................................................................................................................................. 25 b) O COEFICIENTE DE DETERMINAÇÃO ...................................................................................................... 25 c) O COEFICIENTE DE DETERMINAÇÃO AJUSTADO ................................................................................. 25 d) A VARIÂNCIA E A MATRIZ VARIÂNCIA COVARIÂNCIA ..................................................................... 26

6. Exercício: Ilustração ...................................................................................................... 27

V. RELAXANDO AS HIPÓTESES BÁSICAS DO MODELO .............................................32

1. A Micronumerosidade e Multicolinearidade .................................................................. 32 a) FONTES DA MULTICOLINEARIDADE ....................................................................................................... 33 b) PRESENÇA, DETENÇÃO E MEDIDAS CORRECTIVAS ............................................................................ 33 c) CONSEQUÊNCIAS PRATICAS DA MULTICOLINERARIDADE .............................................................. 35

2. Elementos Chave da Multicolinearidade ........................................................................ 36 3. A Heteroskedasticidade versus Homoskedasticidade ..................................................... 37

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

3

a) PRESENÇA, DETENÇÃO E MEDIDAS CORRECTIVAS ............................................................................ 37 b) TESTES DE HIPÓTESES ................................................................................................................................ 38 c) O MÉTODO DOS MÍNIMOS QUADRADOS GENERALIZADOS .............................................................. 39

4. A Autocorrelação ............................................................................................................ 40 a) PRESENÇA, DETENÇÃO E MEDIDAS CORRECTIVAS ............................................................................ 40 b) TESTES DE HIPÓTESES ................................................................................................................................ 42

5. Elementos Chave da Autocorrelação ............................................................................. 43

VI. TÓPICOS QUALITATIVOS .........................................................................................44

1. A regressão de variáveis dummies ................................................................................. 44 a) INCIDÊNCIA NO INTERCEPTO ................................................................................................................... 44 b) INCIDÊNCIA NO PARÂMETRO DE INCLINAÇÃO ................................................................................... 45

2. Exercício: Inferência de dumies no angulo de inclinação ............................................. 46 3. Extensões do modelo de variaveis dummies ................................................................... 47

a) MODELO LOGIT ............................................................................................................................................ 47 b) MODELO PROBIT .......................................................................................................................................... 47 c) MODELO TOBIT ............................................................................................................................................. 48

4. Elementos Chave da Inferência das Variáveis Dummies ............................................... 49

VII. MODELAGEM ...........................................................................................................50

1. Modelos de equações simultâneas .................................................................................. 50 2. Problema da Identificação dos Modelos ........................................................................ 51

a) CONDIÇÃO DE ORDEM ................................................................................................................................ 51 b) CONDIÇÃO DO POSTO ................................................................................................................................. 51

3. Elementos Chave das equações simultaneas .................................................................. 53 4. Métodos para resolução ................................................................................................. 53

a) MÍNIMOS QUADRADOS INDIRECTOS - IOLS .......................................................................................... 53 b) MÍNIMOS QUADRADOS EM DOIS ESTÁGIOS – MQ2E OU OLS TWO STAGES ................................. 54 c) MODELAGEM RECURSIVA ......................................................................................................................... 57

5. Elementos Chave sobre os metodos de resolução .......................................................... 61

ÍNDICE REMISSIVO ............................................................................................................63

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

4

I. INTRODUÇÃO O QUE É A ECONOMETRIA

• A econometria pode ser definida como a análise quantitativa de fenómenos económicos concretos, baseada no desenvolvimento simultâneo de teoria e da observação, relacionadas por métodos de inferência adequados.'

• A econometria, consiste na aplicação da estatística matemática aos dados económicos para dar suporte empírico aos modelos construídos pela economia matemática e para obter resultados numéricos.

• A econometria pode ser definida como a ciência social na qual as ferramentas da teoria económica, matemática e inferência estatística são aplicadas à análise dos fenómenos económicos.

• A econometria se ocupa da determinação empírica das leis económicas.

• A arte do econometrista consiste em achar o conjunto de hipóteses que sejam tanto suficientemente específicas quanto realistas, para lhe permitir tirar o máximo proveito possível dos dados à sua disposição.'

• Os econometristas... prestam uma inegável contribuição à tentativa de afastar a pobre imagem pública da economia (quantitativa ou não), tida como um assunto no qual latas vazias são abertas, supondo a existência de abridores de lata, para revelar.

• O principal interesse da economia matemática é expressar a teoria económica na forma matemática (equações), sem levar em conta a imensurabilidade ou a verificação empírica da teoria. Já a econometria, como destacamos anteriormente está interessada na verificação da verificação empírica da teoria;

SOBRE A METODOLOGIA

Embora as questões de metodologia têm sido objecto de constantes críticas e sugestões, a abordagem clássica apresenta 7 passos ou eixos sequenciais que nos sugerem a metodologia de estudo da econometria:

o Formulação da teoria ou da hipótese o Especificação do modelo matemático da teoria o Especificação do modelo econométrico da teoria o Obtenção de dados o Estimativa dos parâmetros do modelo econométrico o Teste de hipótese o Previsão ou predição

1. ASPECTOS CONCEITUAIS a) REGRESSÃO

O termo “regressão” foi introduzido por Francis Galton num estudo relacionado a hereditariedade, no qual descobriu a tendência dos filhos nascerem com características próximas as dos pais. Outros nomes adicionados a estas descobertas, dizem respeito a Karl Pearson que encontrou resultados robustos ao verificar que a altura média de filhos pertencentes a um grupo de pais baixos era superior à altura de seus pais.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

5

A análise de regressão diz respeito ao estudo da dependência de uma variável em relação a uma ou mais variáveis cujo comportamento é independente. Este estudo visa determinar o valor médio da variável dependente.

b) CORRELAÇÃO

A relação de correlação, é o processo no qual medimos a intensidade da relação existente entre duas variáveis, sempre que desenvolvermos um cálculo de regressão, o coeficiente de ajustamento do modelo, permite-nos obter a noção do grau de correlação entre ambas as variáveis. Podemos dizer, que trata-se do grau de associação linear.

Na análise de correlação não se estabelece distinção entre variáveis dependentes ou independentes, como fizemo-lo na análise de regressão. Numa situação de correlação baseamo-nos numa hipótese de aleatoridade enquanto para a análise de regressão consideramos a aleatoridade apenas para a variável dependente contrariamente as vaiáveis independentes em cujo valores são fixados e ou não-estocástico.

c) CAUSAÇÃO

A regressão explica a relação de dependência entre uma variável e outra. Este tipo de relação consiste numa relação meramente estatística, que não obstante permitir encontrar uma relação, não implica necessariamente uma relação de causação.

A teoria económica faz referência a Causalidade de Granger

d) RELAÇÃO DETERMINISTA E ESTOCÁSTICA

No estudo do comportamento das variáveis, encontramos variáveis cujo comportamento obedece tendências probabilísticas. Estas variáveis seguem um comportamento aleatório também chamadas variáveis estocásticas. Exemplo: pluviosidade, a temperatura ambiental, queda de aeronaves soviéticas em Angola etc...

Quando nos referimos a relações determinísticas, tratam-se de relações nas quais intervêm variáveis cujo comportamento é determinístico e não aleatório. Exemplo: Lei de gravidade de Newton, Nascimento de um ser como resultado da fecundação de espermatozoides etc... Alguns Conceitos Sinónimos:

Variável Endógena Variável Exógena Variável de Resposta Variável de Estimulo ou Controlo Regredida Regressor Predita Preditor Variável Explicada Variável Explicativa Variável Dependente Variável Independente

2. A NATUREZA E A FONTE DOS DADOS

Os tipos de dados existentes para o trabalho empírico series temporais, dados cross-secionais, dados qualitativos, e ainda dados de painel. .

São dados qualitativos quando no acto da colheita tomamos uma categoria ou um atributo cujo resultado toma o valor 1 ou 0 exemplo: homem ou mulher, empregado ou desempregado. A este tipo de dados também chamamos por dummies.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

6

Na maior parte dos casos, os economistas fazem recurso ou uso de series de variáveis temporais. Na maior parte das series temporais económicas apresentam um comportamento dinâmico isto é, a sua media e variância tendem ambas a variar em função do tempo.

Os dados cross-seccionais, também chamados por “dados de corte”, são dados de uma ou mais variável colectados ano mesmo ponto de tempo. Uma grande implicação das series cross-seccionais, diz respeito a heterogeneidade forçada por hiatos no tamanho e no efeito de escala.

Por outro lado, existem situações nas quais consideramos a combinação de dados de series temporais e de dados cross-seccionais.

Quanto a fontes dos dados, estes podem ser colectados por agencias governamentais ou independentes. E os dados colectados podem ser experimentais ou não-experimentais. Todavia os dados colectados no domínio das ciências sociais são quase sempre não-experimentais o que pressupõe dizer que são dados em que o pesquisador não consegue exercer influência significativa.

A precisão dos dados constitui um outro factor importante. Certamente que a colecta de dados raramente ilustra 100% da realidade; quase sempre ocorrem erros de observação, omissão e ou execução. Porém do esforço em aproximar os dados estatísticos à realidade especifica, é um factor muito importantíssimo.

3. ELEMENTOS CHAVE DOS CONCEITOS BÁSICOS

1. A idéia-chave da análise de regressão é a dependência estatística de uma variável (a variável dependente) em relação a uma outra ou outras variáveis (as variáveis explicativas).

2. O objectivo desta análise é estimar e/ou prever a média ou o valor médio da variável dependente, com base nos valores conhecidos ou fixados das variáveis explicativas.

3. Na prática, o sucesso da análise de regressão depende da disponibilidade de dados apropriados. Este capítulo discutiu a natureza, as fontes e as limitações dos dados que geralmente estão disponíveis para pesquisa, especialmente nas ciências sociais.

4. Em qualquer pesquisa, o pesquisador deve informar claramente as fontes dos dados utilizados na análise, suas definições, seus métodos de colecta e quaisquer lacunas ou omissões nos dados, bem como quaisquer revisões dos dados. Lembre-se de que os dados macro-económicos publicados pelo governo são frequentemente revistos..

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

7

II. A REGRESSÃO SIMPLES 1. A FUNÇÃO DE REGRESSÃO POPULACIONAL (FRP)

Diremos que geometricamente, a curva de uma função de regressão é o espaço geométrico onde as médias ou expectativas condicionais das variáveis dependentes para os valores fixados da variável explicativa;

)X(f)XY(E ii = Equação 1

Onde X é uma função explicativa e Y é linear em X. Chamaremos assim a equação 1 como função de população de regressão (FPR)de duas variáveis. Assim, assumindo que X pode tomar valores nulos, podemos transcrever a FPR em

i21i X)XY(E β+β= Equação 2

onde os parâmetros beta um e beta dois são desconhecidos, todavia fixos e chama-se coeficientes de regressão. Também são conhecidos como intercepto e coeficiente de inclinação , respectivamente.

O objectivo presente consiste em estimar os parâmetros desconhecidos da FRP descrita na equação Nº 2.

2. PROPRIEDADES

a) A LINEARIDADE

Assumimos que a nossa FRP é linear, o que significa que a expectativa condicional de Y em relação a X é consequência de uma função linear, podendo esta ser representada geometricamente por um gráfico.

Semelhantemente, a FRP é linear nos parâmetros, ou seja a expectativa condicional de Y em relação a X é linear nos parâmetros. Todavia, se obtivermos uma função do tipo

2i21i X)XY(E β+β= ela continua sendo linear nos parâmetros embora não seja na variável.

Todavia, um caso como i21i X)XY(E β+β= não é um modelo de regressão linear nos

parâmetros.

Consideraremos um Modelo de Regressão Linear (MRL) i21i X)XY(E β+β= todo

aquele modelo onde )XY(E i é linear quer nos parâmetros como nas variáveis.

b) A ESPECIFICAÇÃO ESTOCÁSTICA

Consideremos que dada a variável Y e a sua estimativa condicional em relação a Y, ocorrerá sempre um desvio a que chamaremos o erro termo, a perturbação estocástica ou ainda o white noise :

iii )XY(EY µ=− Equação 3

Alternativamente, podermos escrever da seguinte maneira iii )XY(EY µ+= e

consequentemente ii21i XY µ+β+β=

Assim sendo o primeiro elemento do lado esquerdo será o elemento sistemático ou deterministico, e o segundo termo, corresponde ao componente assistematica ou aleatória,

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

8

cuja propriedade facilmente podemos obter quando aplicamos expectativas em ambos os lados da equação condicional a X:

[ ] )X(E)XY(EE)XY(E iiii µ+= Equação 4

)X(E)XY(E)XY(E iiii µ+=

note que para que a igualdade vigore, é necessário que )X(E iiµ seja igual a zero

0)X(E ii =µ Equação 5

Neste contexto, considerando que ao extrapolar o caso para a vida prática, encontraremos variáveis sendo explicadas por outras, o termo erro iµ representará sempre aqueles factores não considerados na explicação da variável dependente. Isso pode ser o caso de variáveis omissas.

c) A PERTURBAÇÃO ESTOCÁSTICA E A FUNÇÃO DE REGRESSÃO AMOSTRAL

Para além do aspecto da omissão de variáveis destacado no ponto anterior, existem outros factores que justificam a razão de existência da perturbação estocástica no nosso modelo, apontando-se:

1. Inexactidão da teoria 2. Escassez de dados 3. Forma funcional errada 4. Casualidade intrínseca ao comportamento humano 5. Variáveis fracas 6. Principio da parcimónia e 7. Variáveis essenciais versus variáveis periféricas

Considerando a aleatoriedade do erro, a representações de uma função de regressão populacional para varias amostragens, da origem a chamada função de regressão amostral FRA, tal que a amostra da equação 2 pode ser representada por:

i21i XˆˆY β+β= Equação 6

onde o Y é estimador de )XY(E i , beta um chapeu é estimador de 1β e beta dois chapeu

é o estimador de 2β .

Assim sendo, podemos representar a FRP de duas formas, demonstradas pelas equações 2 e a extensão da equação 3, teremos:

ii21i ˆXˆˆY µ+β+β= Equação 7

em síntese, concluímos que o nosso principal objectivo consiste em determinar FRP

ii21i XY µ+β+β= dada a função amostral –FRA. ii21i ˆXˆˆY µ+β+β=

Adicionalmente podemos ainda apresentar FRA do seguinte modo:

iii ˆYY µ+= Equação 8

e em termos de FRP

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

9

iii )XY(EY µ+= Equação 9

3. MÍNIMOS QUADRADOS ORDINÁRIOS –OLS

a) ACESSIBILIDADE DOS MQO-OLS;

Conforme referido anteriormente, constitui objecto principal testar a FRP tendo como referência a FRA. Dos enumeras métodos existentes1, vamos aqui considerar o método dos quadrados mínimos MQO também denominado por Ordinary Least Squares –OLS desenvolvido pelo matemático Alemão Car Friederich Gauss.

O método em causa baseia-se nos principio dos mínimos quadrados.

Sabe-se que a FRP ii21i XY µ+β+β= não é directamente observável, o que nós

conhecemos é sim ii21i ˆXˆˆY µ+β+β= conforme as equações 6 e 7 o elemento erro ou resíduo é dado pela diferença do Y observado e Y estimado.

iii YY −=µ Equação 10

i21i XˆˆY β+β−=

O interesse consistirá neste caso em determinar a FRA mais próxima do Y observado , o que em outras palavras pressupõe dizer-que quanto menor for resíduo quadrado melhor será.

( )∑∑ −=µ iii YYˆ . Note que o critério MQO consiste em minimizar a soma do erro. Porém,

veja na figura, a soma do erro 4321 ˆeˆ,ˆ,ˆ µµµµ é nula, dada a sua assimetria. Entretanto, nós

estamos mais interessados é no quadrado da soma, pois fazendo assim tornamos os valores negativos em positivos e o interesse consistirá em encontrar o menor valor possível o que em outras palavras significa obter resíduos mais próximos da FRA.

Ilustração 1 Demonstração do critério dos mínimos quadrados.

1 Existem os métodos da Máxima Verosimilhança, OLS-two stage, Equações simultâneas e outros.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

10

Assim sendo, tomamos a equação 10 e aplicamos sobre ela o quadrado.

( )2ii2i YY∑∑ −=µ Equação 11

( )∑ β−β−=2

i21i XˆˆY

Em outras palavras podemos dizer que o resíduo quadrado é função dos estimadores. Quanto maior for o grau de significância dos estimadores, maior é a probabilidade de se obter

um resíduo quadrado menor. ( )212i

ˆ,ˆfˆ ββ=µ∑ .

Abaixo temos um exemplo hipotético no qual assumimos inicialmente que 1β = 2.752

e 2β =1.673 com estes estimadores e conhecendo a serie de X, estimamos a população real

ou seja, obtemos iY na coluna (3) uma vez conhecido iY , determinamos iµ na coluna (4) efectuando a diferença entre as colunas (1) e (3) conforme a equação 10. Seguidamente a coluna (6) representa a aplicação da equação 11 obtendo um 115460.104ˆ 2

i =µ∑ . No

segundo cenário, assumimos novos valores para os parâmetros de estimação 1β =3 e 2β = 1 o

que permite encontrar um quadrado da soma do resíduo 14ˆ 2i =µ∑ inferior ao obtido no

cenário inicial.

Yi Xi Y1i chapeu ui1 chapeu

ui1 chapeu

Quadado Y2i chapeu ui2 chapeu

ui2 chapeu

Quadado

1 2 3 4 5 6 75 1 4.4250 0.5750 0.330625 4.0000 1 18 3 7.7710 0.2290 0.052441 6.0000 2 4

10 7 14.4630 -4.4630 19.918369 10.0000 0 012 11 21.1550 -9.1550 83.814025 14.0000 -2 435 22 -12.814000 104.115460 0 14

Tabela 1 Determinação Experimental da FRA

Assim, podemos representar a equação computada em (3) e (6) como:

ii1 X673.1752.2Y += e ii1 X3Y += respectivamente.

b) HIPÓTESES BÁSICAS DO MODELO;

Veremos agora as hipóteses básicas do Modelo Clássico de Regressão Linear(MCRL), que de uma forma mais avançada, infere as hipóteses enunciadas por Gauss Markov.

Hipótese 1 - Modelo de Regressão Linear- O modelo é linear nos parâmetros conforme mostrado em ii21i XY µ+β+β= ;

Hipótese 2 - Os valores de X são fixados em amostras iterativas – Os valores assumidos pelo regressor X são considerados fixados em repetidas2 amostras. A variável é um dado não estocástico.

Hipótese 3 - O valor médio do resíduo iµ é nulo – Dado o valor X, o valor

esperado da perturbação residual iµ é zero. ( ) 0XE ii =µ

2 Para o caso especifico dos experimentos de Monte Carlo, considerando que o resíduo segue uma distribuição aleatória, conforme veremos adiante.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

11

Hipótese 4 - Homoskedasticidade ou variância igual de iµ - Dado o valor da

variável independente, a variância de iµ é invariante ao tempo.

( ) ( )[ ]( ) 2

i2i

2

iiiii

XE

XEEXvar

σ=µ=

µ−µ=µ 3

Hipótese 5 - Não existe autocorrelação entre as perturbações4 e, entre a perturbação iµ e a variável independente X. – Dados dois valores

ji ueu tal que ( )ji ≠ a correlação entre quaisquer valores residuais

de períodos distintos é zero.

( ) ( )[ ] ( )[ ]( )( )

0

XXE

XEXEEX,X,cov

jjii

jjjiiijiji

=

µµ=

µ−µµ−µ=µµ

( ) ( )[ ] ( )[ ]( )( )[ ]

( ) ( ) ( ) ( )0

oestocasticnãoéXEondeXEEXE

XEXE

XEXEEX,cov

iiiii

iji

iiiiiii

=

µ−µ=

−µ=

−µ−µ=µ

Hipótese 6 - O número de observações n deve ser superior ao número de parâmetros5.

c) PROPRIEDADES DOS ESTIMADORES- GAUSS MARKOV THEOREM;

GAUSS MARKOV – dadas as hipóteses básicas do modelo clássico de regressão linear, os estimadores por mínimos quadrados ordinários são os melhores estimadores lineares não enviesados MELNV com variância mínima.

Com ajuda das hipótese básicas do modelo clássico e do teorema de Gauss Markov, os estimadores dos mínimos quadrados apresentam algumas propriedades básicas dentre as quais:

1. os estimadores OLS são lineares; 2. os estimadores OLS não são viesados (unbiesed), isto quer dizer que o valor

esperado da estimativa de beta ( )iˆE β converge ao seu valor real iβ .

3. os estimadores OLS são eficientes – possuem a variância mínima a nível da classe dos estimadores lineares.

3 Lembre-se que para o desdobramento, aplicamos a hipótese 4. Sempre que a variância alterar em função do tempo, estaremos em presença da Heteroskedasticidade. 4 Trata-se da ausência da autocorrelação ou da correlação serial. 5 A esta hipótese juntam-se as hipóteses da necessidade de suficiente variabilidade nas variáveis independentes (necessidade de um número positivo finito )Xvar( - hipótese da multicolinearidade), assim como a hipótese de que o modelo foi correctamente especificado – retira-se a hipótese de existência de um viés de especificação.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

12

Ilustração 2 Distribuição amostral de 2β e *2β

O gráfico demonstra a distribuição amostral de dois estimadores. Onde 2β é MELNV.

d) DETERMINAÇÃO DOS ESTIMADORES

(i) derivação dos estimadores por OLS (modelo univariável) Como derivar a estimativas dos mínimos quadrados? Tomamos a função expressa na

equação 11 e determinamos as derivadas parciais em relação a iβ e 2β .

( ) ( )∑ ∑∑

µ−=β−β−−=β∂

µ∂ii21i

1

2i ˆ2XˆˆY2

ˆ

ˆ Equação 12

( ) ( )∑ ∑∑

µ−=β−β−−=β∂

µ∂iii21i

2

2i ˆ2XXˆˆY2

ˆ

ˆ Equação 13

Resolvendo estas equações igualando-as a zero e efectuando os cortes necessários, resulta em:

XYˆ21 β−=β Equação 14

∑∑

=β2i

ii2 x

yxˆ 6 Equação 15

(ii) linearidade e ausência de viés

Como provar que os estimadores OLS são de facto MELNV? Tomando a equação 15, considerando a anotação feita no rodapé, tornamos a função da estimativa de 2β como uma função linear de Y onde:

∑∑

=β2i

ii2 y

Yxˆ logo assumimos que i2i

i kx

x=

∑, logo escreveremos

ii2 Ykˆ ∑=β Equação 16

Note agora que a equação 16 apresenta o estimador 2β é apresentado como uma função linear de Y dado o valor de k.

6 Lembra-se que esta função pode ser desdobrada para apresentações alternativas como

∑∑

− 22i

ii

XnX

Yx ou ainda

∑∑

− 22i

ii

XnX

yX, onde iiii YxyX ∑∑ = e finalmente os desvios de

X e Y em relação a média dados por ( ) ( )YYy;XXx iiii −=−= .

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

13

Agora como demonstrar que a o MELNV converge ao seu valor real?

Assumimos que o somatório de k é nulo, que o somatório do quadrado de k é igual 1 sobre o somatório de x (no seu desvio em relação a media). E finalmente

∑∑ == 1Xkxk iiii

Vejamos por exemplo provando que o somatório de k é nulo.

∑∑

∑∑

∑ =

= i2

i2i

ii x

x

1

x

xk considerando que o somatório do desvio de X em

relação a média é nulo, a multiplicação do último termo resulta num valor nulo.

Agora substitua a FRP ii21i XY µ+β+β= na equação 16 resultará em:

( )ii21i2 Xkˆ µ+β+β=β ∑

∑∑∑ µ+β+β=β iiii2i12 kXkkˆ 7

∑ µ+β=β ii22 kˆ Equação 17

aplicando expectativas na nossa função teremos:

( ) ( )∑ µ+β=β ii22 EkˆE

sabendo que o valor esperado do resíduo é nulo, conseguimos provar que o estimador OLS converge ao seu valor real.

( ) 22ˆE β=β Equação 18

(iii) variância e erro padrão dos estimadores OLS

Conhecendo a definição da variância como sendo o quadrado do valor esperado da diferença entre o estimador e o seu valor médio, escreveremos:

( ) ( )[ ]2

222ˆEˆEˆvar β−β=β Equação 19

usando a demonstração de convergência da estimativa ao seu valor real, substituímos ( )2ˆE β

( ) [ ]2

222ˆEˆvar β−β=β

( ) ( )2

ii2 kEˆvar ∑ µ=β 8

( ) ( )n1nn1n21212n

2n

22

22

21

212 kk2kk2k....kkEˆvar µµ+µµ+µ++µ+µ=β −−∑

( ) ∑σ=β 2i

22 kˆvar

( )∑

σ=β

2i

2

2 xˆvar Equação 20

( )∑

σ=β

2i

2x

ˆep Equação 21

(iv) covariância entre as estimativas de 1β e 2β

7 Aplicando as propriedades enunciadas acima, somatório de k igual a zero e somatório de k vezes X igual a um.

8 Lembre-se que a equação 17 pode ser desdobrada sob forma de ∑ µ=β−β ii22 kˆ

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

14

Existirá correlação entre dois estimadores diferentes 1β e 2β ? Vejamos por definição:

[ ][ ]{ }( )( )2211

221121

ˆˆE

)ˆ(Eˆ)ˆ(EˆE)ˆ,ˆcov(

β−ββ−β=

β−ββ−β=ββ

( )( )2

2

2221

ˆvarX

ˆEX)ˆ,ˆcov(

β−=

β−β−=ββ Equação 22

Consequentemente teremos

σ−=ββ

∑ 2i

2

21 xX)ˆ,ˆcov( Equação 23

(v) propriedades da variância mínima.

Lembra-se da equação 16 na qual demonstramos que 2β é um estimador linear em relação a Y, efectuamos algumas considerações para k. Consequentemente, podemos representa-las do seguinte modo.

( ) ∑∑=

−

−=

2i

i2

i

ii x

x

XX

XXk Equação 24

Agora, no mesmo espirito que a equação 16, achemos estimador alternativo, também linear em relação a 2β :

ii*2 Yw∑=β Equação 25

onde embora w seja um coeficiente linear de beta em relação a Y todavia não

necessariamente igual a k. ( )

( )

∑∑∑∑

β+β=

β+β=

=β

ii2i1

i21i

ii*2

Xww

XEw

YEw)(E

agora para que o presente estimador seja não enviesado, é necessário que 0w i =∑ e

consequentemente 1Xw ii =∑

Semelhantemente, nota que:

∑=β ii*2 Ywvarvar

i2i

*2 Yvarwvar ∑=β

∑σ=β 2i

2*2 wvar Equação 26

Tomando a equação 26, podemos introduzir transformações de formas a atingir um

resultado desejado:

∑∑∑

+−σ=β

2

2i

i2i

i1

2*2 x

x

x

xwvar

( )22i

2i2

2i

i2i

ii

2

2

2i

ii

2*2

x

x

x

x

x

xw2

x

xwvar

∑∑

∑∑∑

∑∑

σ+

−σ+

−σ=β

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

15

σ+

−σ=β

∑∑

∑ 2i

2

2

2i

ii

2*2 x

1

x

xwvar

( )∑

σ=β

2i

2*2 x

var Equação 27

fica assim provado que ( ) ( )2*2

ˆvarvar β=β considerando que ii kw = , a variância do estimador linear beta asterisco deve ser igual a variância do estimador de mínimos quadrados.

4. ELEMENTOS CHAVE DA REGRESSÃO SIMPLES

1. A idéia-chave que fundamenta a análise de regressão é o da função de regressão populacional(FRP).

2. Consideramos a FRP lineares, isto é regressões lineares nos parâmetros desconhecidos. Elas podem não ser obrigatoriamente lineares na variável dependente e na variável independente.

3. Para trabalhos empíricos interessa mais a FRP estocástica.

4. FRP é um conceito idealizado, pois na realidade quotidiana, o que se tem é uma observação da população. Por esta razão utiliza-se a função de regressão amostral estocástica FRA, para estimar FRP.

5. A estrutura básica da análise de regressão é o MCRL, baseado num conjunto de hipóteses. Com base nessas hipóteses, os estimadores por mínimos quadrados adquirem certas propriedades resumidas no teorema de Gauss-Markov, em que, na classe dos estimadores lineares não-viesados, os estimadores de mínimos quadrados têm mínima variância. Em suma, eles são MELNV

6. A precisão dos estimadores por MQO é medida por seus erros-padrão.

7. O grau de ajuste global do modelo de regressão é medido pelo coeficiente de determinação, 2R . Com ele se tem a proporção da variação na variável dependente, ou regredido, que é

explicada pela variável explicativa, ou regressor. Este 2R está entre 0 e 1; quanto mais

próximo de 1, melhor é o ajuste.

8. Um conceito ligado ao coeficiente de determinação é o de coeficiente de correlação, r. É uma medida da associação linear entre duas variáveis e está entre -1 e +1.

9. O MCRL é uma abstracção ou construção teórica, pois se baseia em um conjunto de hipóteses que podem ser rígidas ou "irrealistas". Mas tal abstracção é com frequência necessária nos estágios iniciais do estudo de qualquer campo do conhecimento. Uma vez alcançado o domínio do MCRL, pode-se descobrir o que acontece se uma ou mais de suas hipóteses não forem satisfeitas.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

16

III. CASOS PRÁTICOS 1. TESTE DE HIPÓTESE E INTERVALOS DE CONFIANÇA;

Para abordagem do teste de hipótese, importa fazer menção a conceitos fundamentais como:

• distribuição de probabilidade, • erros do tipo I , • erros do tipo II, • intervalos de confiança, • poder de um teste estatístico e • intervalo de confiança

a) O INTERVALO DE CONFIANÇA

Admita que queiramos descobrir quão próximo é iβ de iβ , para isso tentamos descobrir dois números positivos, δ e α , onde α posiciona-se entre 0 e 1, de modo a que a

probabilidade de o intervalo aleatório ( )δ+βδ−β 22ˆ;ˆ conter o verdadeiro 2β é de a 1 - α .

α−=δ+β≤β≤δ−β 1)ˆˆPr( 222 Equação 28

Porém note que a equação acima apresentada, reflecte um intervalo aleatório, já que

2β é um parâmetro desconhecido, a não ser que tenhamos uma amostra especifica e

obtivermos um valor especifico de 2β .

Conhecido o estimador dos mínimos quadrados, calculados à luz dos pressupostos básicos do modelo clássico; normalmente distribuído com esperança nula e variância conhecida, e consequentemente o desvio padrão, a estatística de t seguindo a distribuição de t student é calculada do seguinte modo:

( ) estimadordoestimadopadrãoerro

parâmetroestimadorˆep

ˆt

i

ii −≡

β

β−β= Equação 29

onde t segue uma distribuição de n-2 gl , portanto, em vez de usarmos a distribuição

normal, usamos as distribuição de t estabelecendo um intervalo de confiança para 2β tal como se segue:

α−=≤≤− αα 1)tttPr( 22 Equação 30

onde 2tα é o valor da variável i obtido da distribuição t para o nível de significância

2α e 2n − graus de liberdade; também chamado por t critico que se pode encontrar na

tabela.

( ) α−=

≤

β

β−β≤− αα 1t

ˆep

ˆtPr 2

i

ii2 Equação 31

Assim é que se desejar calcular o intervalo de confiança, tomará a formula:

( )i2iˆeptˆ β±β α Equação 32

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

17

A interpretação deste intervalo é dada pelo intervalo de confiança de 95% ao longo

prazo, tal que 95 a 100% dos intervalos como (0,4268; 0,5914) conterão o verdadeiro 2β . Sabe-se ainda que a amplitude do intervalo de confiança é proporcional ao erro padrão do estimador. Quanto maior este for o erro padrão maior será a amplitude do intervalo.

b) FORMULAÇÃO DAS HIPÓTESES NULAS E ALTERNATIVAS

A questão da formulação das hipóteses estatísticas, relaciona-se aos casos nos quais, dada uma observação, nos perguntamos até que ponto ela é compatível com a hipótese previamente formulada. Estatisticamente a hipótese formulada é conhecida como hipótese nula 0H . Geralmente ela é testada seguida de uma hipótese alternativa AH por vezes também

designada por hipótese sustentada.

Exemplo:

0:H0:H 2A20 ≠β=β Equação 33

Uma vez construído o intervalo ou detectado os valores críticos para o nível de significaria achado pertinente, caso 2β cair na área de )%1(100 α− , não rejeitar a hipótese

nula. Porém caso cair fora, na considerada área critica, deve-se rejeitar a 0H . Este tipo de teste

é um teste bicaudal.

Equação 34 Intervalo de Confiança de 100(1- α )% para 2β

Quando rejeitamos a hipótese nula, dizemos que estamos em presença de resultados estatisticamente significantes. Porém, quando não rejeitamos, os resultados não são estatisticamente significantes.

Tabela de Decisão para o Teste de Hipótese

Tipo de hipótese 0H :Hipótese Nula 1H : Hipótese

Alternativa

Regras de decisão: rejeitar 0H : se

Duas caudas 2β = *

2β 2β ≠ *2β gl,2/tt α>

Cauda a direita 2β ≤ *

2β 2β > *2β gl,2/tt α>

Cauda a Esquerda 2β ≥ *

2β 2β < *2β gl,2/tt α−<

Onde beta asterisco é o valor numérico hipotético

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

18

c) A ESCOLHA DO NÍVEL DE SIGNIFICÂNCIA

A rejeição ou não da hipótese nula, depende em grande parte da escolha do nível de significância ou seja do valor α ou a probabilidade de cometer o erro do tipo I- a probabilidade de rejeitar a hipótese verdadeira. Quando o erro do tipo II é a probabilidade de aceitar a hipótese falsa.

A literatura sugere maior atenção nos erros do tipo I. Geralmente, α é geralmente fixado entre 1% a 5%, no máximo chega-se até 10%. Quanto maior for a probabilidade de se rejeitar a hipótese nula tomando um intervalo de significância inferior quanto possível, melhor.

Alguns autores consideram a arbitrariedade na escolha de α , como sendo o calcanhar de Aquiles da teoria clássica. A escolha do nível exacto de significância, diz respeito ao valor ρ ou ainda o valor da probabilidade; conhecido como nível de significância exacto ou a probabilidade exacta de cometer-se um erro do tipo I.

Uma abordagem prática sugere-nos de que, não devemos confundir significância estatística com significância prática ou económica. Goldberg advertiu que quando se estabelece um hipótese nula de que 1j =β significa dizer que é que o parâmetro beta seja mais

próximo possível de 1. Assim é que em determinados casos, o teste estatístico resume-se em valores tão próximos como por exemplo 1,1. A estatística apenas mede o coeficiente estimado em relação ao seu erro- padrão, que todavia não são unidades apropriadas para medir o comportamento económico. Assim é que, o termo significância é usado mais para exprimir o nível de fiabilidade dos dados estatísticos, quando a substancialidade é usada para efectuar o juízo económico advindo

2. DIAGNOSTICO BÁSICO DA ANÁLISE DE REGRESSÃO

a) ESTATÍSTICAS DE T

A estatística de t é o indicador tomado para testar o grau de significância estatística de um simples coeficiente ou estimador. Requer para o efeito que conheçamos o valor estimado do estimador, requer que tenhamos a hipótese nula devidamente identificada para que substituamos nela o valor de iβ , assim como requer que conheçamos o erro padrão.

( ) estimadordoestimadopadrãoerro

parâmetroestimadorˆep

ˆt

i

ii −≡

β

β−β= Equação 35

Lembre-se que para um caso estremo da hipótese nula, teríamos ( )iiˆep0ˆt β−β=

b) ESTATÍSTICA DE F

O teste de F é usado para testar a significância global do modelo isto é não obstante o número de parâmetros existentes no modelo. Vejamos como derivar a estatística de F tomando a nossa função de regressão. Coeficiente de determinação;

Consideremos

apresentamos a função de regressão iii YY µ+= nos seus desvio em relação a média:

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

19

( ) ( ) ( )∑∑∑ −+−=−2

ii

2

i

2

i YYYYYY Equação 36

teremos assim teremos a representação dos desvios em relação a média:

∑∑∑ += 222 dyy

note que sendo ∑ 2d a representação da componente residual, e querendo nós eliminar

esta, introduziremos transformações no modelo tal que:

∑∑

∑∑

∑∑

+=2

2

2

2

2

2

d

d

d

y

d

y = 1

d

y

d

y2

2

2

2

+=∑∑

∑∑ Equação 37

onde 1d

y

d

yF

2

2

2

2

−==∑∑

∑∑ alternativamente, podem se encontrar outros

desdobramentos do teste F como sendo: c) ANÁLISE DA MUDANÇA ESTRUTURAL COM O TESTE DE CHOW

O teste de Chow, é uma versão do teste de F. Trata-se de um cenário no qual o modelo é sujeito a restrições. As restrições submetidas a um modelo podem obedecer várias formas, desde os parâmetros do modelo, especificação ao tamanho da população.

No teste de chow, procuramos saber até que ponto o nível de significância global do modelo sofre alterações ao longo do tempo. O teste de Chow respeita algumas propriedades básicas dentre as quais:

1. ),0(N~ 2it σµ o resíduo é normalmente distribuído com esperança nula e

variância conhecida;

2. jtit ;µµ os erros de períodos distintos distribuem-se de forma independente,

quer dizer que não estão correlacionados.

Para o efeito, tomamos a população em estudo e fixamos um período de referência no qual achamos estar caracterizado com um acontecimento específico, seja de política económica ou secular. Assim a população inicial reparte-se em dois períodos, sendo I = 1n e

II= 2n permitindo-os estimar separadamente. Os passos a seguir seriam:

1. 1º Passo – efectuamos uma regressão inicial combinando os dados todos, digamos I = 1n e II= 2n ; com os graus de liberdade ( 1n + 2n -k) , onde k é o número de parâmetros estimados. O objectivo consistirá na determinação do quadrado da soma dos resíduos 1S .

ii21i XY µ+λ+λ= Equação 38

3. 2º Passo estimamos em separado as regressões compreendendo os períodos I = 1n e II= 2n com os graus de liberdade ( 1n -k) e ( 2n -k) igualmente

determinamos a soma do quadrado residual SQR, 2S e 3S . De seguida,

somamos os quadrados do resíduo 324 SSS += com os graus de liberdade

( 1n + 2n -2k).

ii21i XY µ+γ+γ= Equação 39 t=1,2, .... 1n

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

20

ii21i XY µ+ω+ω= Equação 40 t=1,2, .... 2n

4. 3º Passo Obtemos a diferença entre a SQE da primeira regressão e da soma das duas regressões em separado. 415 SSS −=

monta-se assim o teste de chow:

( )k2nnS

kS

F

21

4

5

−+

= Equação 41

Conhecendo os graus de liberdade dados por (K;n1+n2-2k) vamos para tabela estatística e tomamos o valor critico dado o nível de significância(5% preferencialmente). Se o valor de F calculado exceder o valor critico, rejeitamos a hipótese de que as regressões I e II são semelhantes, isto que dizer que existe mudança estrutural no comportamento da variável

d) O COEFICIENTE DE DETERMINAÇÃO

Por definição, o coeficiente de determinação, é o racio entre a soma do quadrado do erro e a soma do quadrado total

∑∑β

==2i

ii22

y

xyˆ

SQT

SQER Equação 42

o que em outra palavras significa perguntar, em que nível a variável dependente capta a informação proveniente das variáveis independentes. Quando este indicador aproxima-se a 1, significa dizer que o modelo afigura-se poderoso e estatisticamente significante. Quando o indicador é baixo, pressupõe dizer que existem outras variáveis que explicam de melhor forma o modelo.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

21

IV. A REGRESSÃO MÚLTIPLA 1. PRESSUPOSTOS BÁSICOS;

Os pressupostos básicos a serem observados na regressão múltipla, dizem respeito aos

abordados no modelo clássico, porem resumindo-se em 5 hipótese básicas.

Notação Escalar Notação Matricial 1. 0)(E i =µ para cada i 1. 0)(E =µ em que u e 0 são vectores coluna nx1,

sendo 0 um vector nulo.

2. 2

ji 0)(E

σ=

=µµ onde ji ≠

2. I)(E 2σ=µ′µ em que I é uma matriz

identidade nxn

3. k,32 XX,X são não estocásticos e fixos. 3. A matriz nxk X não é estocástica, ou seja é formada por um número de conjuntos fixos

4. Não há nenhuma relação linear exacta entre as variáveis X, ou seja nenhuma multicolinearidade

4. O posto(rank) de X é k)X( =ρ em que k é o

número de colunas em X e k é menor que o número de observações n.

5. Para testar hipóteses assumimos que:

),0(N~ 2i σµ

5. O vector u é distribuído normalmente

multivariedade isto é )I,0(N~ 2i σµ

2. INFERÊNCIA A VERSÃO MATRICIAL DA REGRESSÃO MÚLTIPLA

Uma abordagem mais realista do modelo de regressão múltipla, sugere-nos o uso de

matrizes devido ao facto de maior parte dos modelos implicarem a inclusão de k variáveis. Seja:

n...,,3,2,1iondeuX...XXY ikiki33i221i =+β++β+β+β= Equação 43

onde beta um é o intercepto, e os demais betas são os coeficientes parciais. u é o erro tomando um comportamento aleatório.

Adicionalmente , a equação pode ser apresentada sob forma de um sistema de equações e posterior sob forma de um sistema de equações.

nknkn33n22nn

22kk32322222

11kk31321211

uX...XXY

................................................................

uX...XXY

uX...XXY

+β++β+β+β=

+β++β+β+β=

+β++β+β+β=

Equação 44

Segue-se a forma matricial:

1nXn

2

1

1kXk

2

1

nXkkn

2k

1k

n3

32

13

n2

22

21

1nXn

2

1

u.

.u

u

.

.

X.

.X

X

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

X.

.X

X

X.

.X

X

1.

.1

1

Y.

.Y

Y

+

β

β

β

=

Equação 45

Podendo ainda assumir a forma matricial reduzida:

1nx1kxnxk1nx

uXy +β= Equação 46

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

22

Onde y=n X 1 é um vector coluna da variável dependente X=n X k é a matriz das variáveis independentes, B=k X 1 vector coluna dos parâmetros por estimar. u=n X 1 vector coluna nos n erros(distúrbios). Efectuamos assim o cálculo dos estimadores dos mínimos quadrados ordinários:

ikiki33i221i uXˆ...XˆXˆˆY +β++β+β+β= Equação 47

Assim teríamos a equação do resíduo quadrado

( )2kiki33i221ii2 Xˆ...XˆXˆˆYu ∑∑ β−−β−β−β−= Equação 48

Matricialmente teríamos a equação representada do seguinte modo:

β′β′+′β′−′=β−′β−=′ ˆXXˆyXˆ2yy)ˆXy()ˆXy(uu Equação 49

( )β′+′−=

β∂

′∂ ˆXX2yX2ˆuu

Equação 50

depois de efectuados os corte necessários, nos é dada a equação dos estimadores,

representada por um vector segundo a representação vectorial acima. :

( ) yXXXˆ 1 ′′=β−

Equação 51

3. INFERÊNCIA AO MÉTODO DE CRAMMER PARA A MATRIZ INVERSA

O método de crammer é recorrido apenas com o interesse de determinar-se quer os

parâmetros como a matriz inversa da matriz produto das variáveis exógenas ( ) yXXXˆ 1 ′′=β−

considerando ser elemento determinante para o calculo do vector dos estimadores.

Nesta secção seria mais sensato que você desse uma vista aos velhos conhecimento de álgebra linear em como determinar a matriz inversa. Todavia, eu apresentar-lhe ei aqui os passos básicos, visto que o conhecimento da matriz inversa faz-se necessário.

PARA O CÁLCULO DOS PARAMETROS

A regra de Crammer requer que a Matriz A tenha uma solução única, tal que )x,......,x(X n1= de um sistema de ordem nxn bAx = .

Tal que i

ii Adet

Bdetx = onde B é a matriz A com o membro direito igual a b

Assim para um modelo:

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

23

3333232131

2323222121

1313212111

bxaxaxa

bxaxaxa

bxaxaxa

=++

=++

=++

Equação 52

o que seria mo mesmo dizer

=

3

2

1

3

2

1

333231

232221

131211

b

b

b

x

x

x

aaa

aaa

aaa

Note que embora a simbologia não seja proporcional ao modelo de regressão, quando no modelo de regressão precisamos calcular o vector beta, aqui o vector bete corresponde a ao vector x quando a matriz dos “a” corresponde a matriz de “x” no modelo de regressão.

Assim sendo, a regra de Crammer pressupõe que:

1

333231

232221

131211

33323

23222

13121

1

aaa

aaa

aaa

aab

aab

aab

x

−

=

1

333231

232221

131211

33331

23221

13111

2

aaa

aaa

aaa

aba

aba

aba

x

−

=

1

333231

232221

131211

33231

22221

11211

2

aaa

aaa

aaa

baa

baa

baa

x

−

=

Logo, conhecendo a matriz inversa, o resto reduz-se numa multiplicação.

PARA O CALCULO DA MATRIZ INVERSA

Poderá recorrer a esta opção, calculando a matriz inversa e depois fazer o uso da formula obtida no desdobramento dos MQO na versão matricial.

A formula para o cálculo é:

AAdjuntaMatrixAdet

1A 1 =− Equação 53

Um exemplo da Regra de Crammer:

=

101

030

542

A

primeiro passo, encontrar o determinante da matriz, assegurando que 0A ≠ para que

exista um solução única.

Do calculo ficamos a saber que 9A −=

Segundo passo, determinamos a matriz dos cofactores:

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

24

310

03c11 =+= 0

11

00c12 =−= 3

01

30c11 −=+=

410

54c21 −=−= 3

11

52c22 −=+= 4

01

42c11 =−=

1503

54c31 −=+= 0

00

52c32 =−= 6

30

42c11 =+=

Matriz Adjunta A seria igual a:

=

332313

322212

312111

CCC

CCC

CCC

Aadj

Note que esta matriz foi transposta; temos primeiro expressas as colunas depois as linhas, contrariamente ao pressuposto normal, o que nos leva a afirmar que a a Matriz adjunta, é a matriz dos co-factores na sua transposta.

4. INFERÊNCIA AOS EXPERIMENTOS DE MONTE CARLO

Os experimentos de Monte Carlo constituem um mecanismo que nos permite colocar em teste a propriedade MELNV dos estimadores, procurando saber até que ponto elas são validas.

Para melhor entendimento quanto a noção básica dos experimentos de Monte Carlo, apresentaremos em síntese um conjunto de passos sucessivos:

a) Considere uma função de regressão populacional do tipo: ii21 XY µ+β+β=

b) Admitimos a hipótese que os parâmetros reais são conhecidos, sendo: 1β = 20 e

2β =0,6. c) Assumimos um tamanho da amostra de 25 observações, assim como fixamos os

valores de X para cada observação. d) Escolhemos 25 observações aleatórias tomando uma distribuição normal

),0(N~ σ e chamamos estes de resíduos iµ Considerando que o valor de 1β , 2β ,

iX e iµ são conhecidos, implica dizer que podemos determinar o valor de iY

e) Agora, com o valor de iY , e tomando os valores de iX , calcule uma regressão

para determinar 1β , 2β .

f) Imagine agora que você repete o mesmo 19 vezes, tomando os valores de 1β , 2β ,

iX , a medida que se forem criando aleatoriamente os valores de iµ , chargará ao

ponto de obter 20 de 1β , 2β , então, tomando estas observações, determinamos as

média dos parâmetros ficando com 1β , 2β . Se porventura as medias encontradas

forem iguais ou bem próximas aos valores iniciais de 1β e 2β , então estes estimadores são de facto estimadores não viesados. Na verdade este tipo de experimentos faz-se para 1000, 2000, 5000 ou muito mais iterações, geralmente com ajuda do computador.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

25

g) Em síntese o método de Monte Carlo é o mecanismo prático para testar as

hipóteses: ( ) 11ˆE β=β e de ( ) 22

ˆE β=β

5. OUTROS INDICADORES NA VERSÃO MATRICIAL a) O TESTE DE F

Na versão matricial, a estatística de F obedece os mesmos pressupostos enunciados na versão escalar.

No entanto, a formula para o cálculo da estatística de F conforme ja foi dito, diz-nos qual é o grau de significancia global do modelo. Geralmente, infere-se ao modelo ANOVA (designado para o estudo da variância), permitindo-nos analisar todos os possíveis de cenários de significância global do modelo.

( )

( )kn

yXˆyy1k

YnyXˆ

F

2

−′β′−′

−−′β′

= Equação 54

onde o teste segue a distribuição de F, com k-1 e n-k graus de liberdade.

Considerando a relação próxima entre o coeficiente de determinação e a estatística de F, podemos apresentar F como sendo:

( )

( )( )kn

yXˆyyR11k

YnyyR

F2

22

−′β′−′−

−−′

=( )

knR1

1kR

F2

2

−−

−=⇒ Equação 55

b) O COEFICIENTE DE DETERMINAÇÃO9

2

22

Ynyy

YnyXˆ

SQT

SQER

−′

−′β′== Equação 56

Lembre-se que 2YnyXˆ −′β′ representa a soma do quadrado do erro –SQE e é um

escalar. Analogamente 2Ynyy −′ representa a soma do quadrado total –SQT também um escalar.

c) O COEFICIENTE DE DETERMINAÇÃO AJUSTADO

O grande aspecto a considerar, é que 2R é uma função não decrescente em ralação ao número de variáveis independentes ou dos parâmetros regressores presentes no modelo. Conforme aumenta o número de regressores, 2R também tende a aumentar. Para resolver este problema, expurgamos o efeito dos graus de liberdade obtendo o coeficiente de determinação ajustado:

9 Lembre-se que anteriormente referenciamos que o coeficiente de determinação também pode ser apresentado como:

∑∑µ

−= 2i

2i2

yˆ

1R ; SQT

SQR1R 2 −=

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

26

( )

( )1ny

knˆ

1R2i

2i

2

−

−µ

−=∑

∑ Equação 57

curiosamente, repare que o que temos acima não é nada mais do que os conceitos da variância do erro e a variância de Y, logo podemos escrever:

2Y

22

S

ˆ1R

σ−= Equação 58

mais além, nota que ainda podemos manipular 2R usando 2R passando a ser:

( ) ( )( )kn

1nR11R 22

−

−−−= Equação 59

assim sempre que k>1 implica que 2R > 2R

d) A VARIÂNCIA E A MATRIZ VARIÂNCIA COVARIÂNCIA

Considere o vector de estimadores dos mínimos quadrados ordinários e façamos um desenvolvimento preliminar:

( )

( ) ( )

( ) uXXX

uXXXXXXX

)uX(XXXˆ

1

11

1

′′+β=

′′+β′′=

+β′′=β

−

−−

−

implica que,

( ) uXXXˆ 1 ′′=β−β− Equação 60

Determinemos agora a variância da covariância:

( )( )

( )( ) ( )( )

′′′′′=

′β−ββ−β=β−

−− uXXXuXXXE

ˆˆE)ˆcov(var

11

( ) ( )[ ] ( ) ( ) ( ) 1111 XXXuuEXXXXXXuuXXXE −−−− ′′′′⇒′′′′=

( ) ( ) 121 XXIXXXX −− ′σ′′= finalmente obtemos a matriz variância – covariância:

( ) 12 XX)ˆcov(var −′σ=β− Equação 61 na verdade a equação apresentar-se-ia do seguinte modo,

1

2

2

2

2

22

2

2

...

............

...

...

1...00

............

0...10

0...01

)ˆcov(var

−

=−

∑∑∑

∑∑∑∑∑

kiikiki

kiiii

kii

XXXX

XXXX

XXn

σβ

onde por obediência das hipóteses básicas, apenas consideramos os valores da coluna diagonal esquerda-direita, i.e. as variâncias

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

27

Consequentemente, teremos:

βββββ

βββββ

βββββ

=β−

)ˆvar(...)ˆ,ˆcov()ˆ,ˆcov(

............

)ˆ,ˆcov(...)ˆvar()ˆ,ˆcov(

)ˆ,ˆcov(...)ˆ,ˆcov()ˆvar(

)ˆcov(var

k2k1k

k2212

k1211

De seguida, para o calculo da matriz do erro padrão teremos:

βββββ

βββββ

βββββ

=β

)ˆvar(...)ˆ,ˆcov()ˆ,ˆcov(

............

)ˆ,ˆcov(...)ˆvar()ˆ,ˆcov(

)ˆ,ˆcov(...)ˆ,ˆcov()ˆvar(

)ˆ(ep

k2k1k

k2212

k1211

onde serão válidos apenas os elementos da diagonal. Note que você encontrará alguns valores negativos fora da diagonal (esquerda –direita) e estes não terão raiz quadrada.

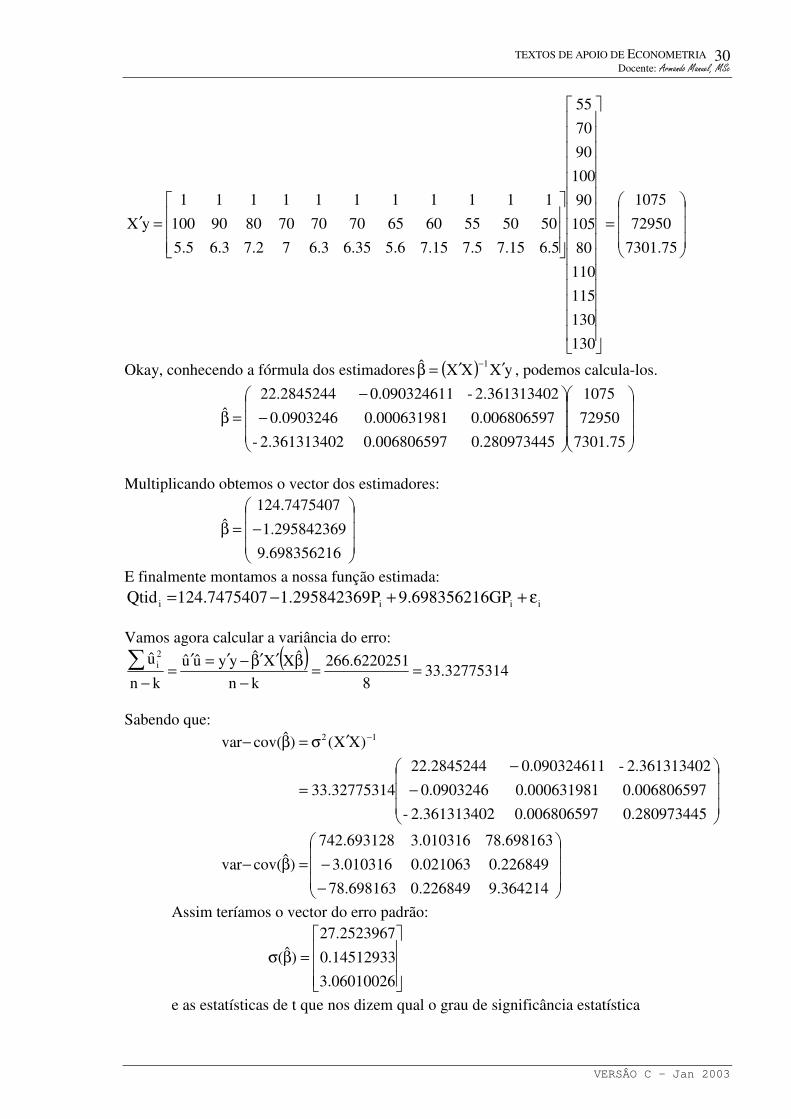

6. EXERCÍCIO: ILUSTRAÇÃO Dados:

Ordem Qtid lbs Preç $/lbs Gastos em Propaganda $

1 55 100 5.5 2 70 90 6.3 3 90 80 7.2 4 100 70 7 5 90 70 6.3 6 105 70 7.35 7 80 70 5.6 8 110 65 7.15 9 115 60 7.5

10 130 55 7.15

11 130 50 6.5

Pretende-se: 1. Provar se os dados conferem com a equação abaixo:

i3i2ii X237.11X326.1532.117tidQ ε++−=

2. Fazer o check up dos sinais esperados 3. Fazer o teste de t para cada parâmetro. 4. Calcular o coeficiente de determinação sem tomar em conta os graus de liberdade. 5. Interprete os resultados obtidos

RESOLUÇÂO: Primeiro formulamos o modelo:

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

28

uXY

u

u

u

u

u

u

u

u

u

u

u

50.6501

15.7551

50.7601

15.7651

60.5701

35.7701

30.6701

00.7701

20.7801

30.6901

50.51001

130

130

115

110

80

105

90

100

90

70

55

1x1111

10

9

8

7

6

5

4

3

2

1

1x33

2

1

3x111x11

+β=

+

β

β

β

=

Cálculo da Matriz quadrada ( )XX′ das variáveis exógenas.

=

5975.4965.516355.73

5.516357450780

55.7378011

50.6501

15.7551

50.7601

15.7651

60.5701

35.7701

30.6701

00.7701

20.7801

30.6901

50.51001

5.615.75.715.76.535.63.672.73.65.5

50556065707070708090100

11111111111

Cálculo da matriz inversa da matriz quadrada ( ){ }1XX −′ das variáveis exógenas

=

5975.4965.516355.73

5.516357450780

55.7378011

ASeja

Calculamos o determinante:

DET (A)=83815.75 Aplicar regra de Crammer neste momento segundo os passos:

• Calcular determinante • Calcular a matriz dos coofactores • Calcular a matriz ajunta (transp cofactores) • Dividir pelo determinante de A

Elementos da Coluna 1 Elementos da Coluna 2

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

29

51867794.125975.4965.5163

5.516357450c11 =+=

7570.6255975.4965.5163

55.73780c21 −=−=

7570.6255975.49655.73

5163780c12 −=−=

52.975975.49655.73

55.7311c22 =+=

570.55.5163780

55.7311c22 =−=

Elementos da coluna 3

-197917.55.516355.73

57450780c13 =+=

570.55.516355.73

78011c23 =−=

2355057450780

78011c33 =+=

Montamos neste momento a matriz adjunta

−

−

=

23550570.5197917.5-

570.552.977570.625

197917.5-7570.62551867794.12

AAdj

Calculamos a matriz inversa, dividindo o determinante a transposta da matriz adjunta.

−

−

=−

23550570.5197917.5-

570.552.977570.625

197917.5-7570.62551867794.12

75.83815

1A 1

Encontramos a matriz inversa:

−

−

=−

50.2809734470.0068065922.36131340-

70.0068065910.000631980903246.0

22.36131340-090324611.022.2845244

A 1

Determinamos agora a matriz X’ y via multiplicação de matrizes, para computar o vector dos parâmetros

-197917.55.516357450

55.7378031 =+=c

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

30

=

=′

75.7301

72950

1075

130

130

115

110

80

105

90

100

90

70

55

5.615.75.715.76.535.63.672.73.65.5

50505560657070708090100

11111111111

yX

Okay, conhecendo a fórmula dos estimadores ( ) yXXXˆ 1 ′′=β− , podemos calcula-los.

−

−

=β

75.7301

72950

1075

50.2809734470.0068065922.36131340-

70.0068065910.000631980903246.0

22.36131340-090324611.022.2845244ˆ

Multiplicando obtemos o vector dos estimadores:

−=β

698356216.9

295842369.1

7475407.124ˆ

E finalmente montamos a nossa função estimada:

iiii GP698356216.9P295842369.17475407.124Qtid ε++−= Vamos agora calcular a variância do erro:

( )32775314.33

8

1266.622025

kn

ˆXXˆyyuu

kn

u 2i

==−

β′β′−′=′=

−

∑

Sabendo que:

12 )XX()ˆcov(var −′σ=β−

−

−

=

50.2809734470.0068065922.36131340-

70.0068065910.000631980903246.0

22.36131340-090324611.022.2845244

32775314.33

−

−=β−

364214.9226849.0698163.78

226849.0021063.0010316.3

698163.78010316.3693128.742

)ˆcov(var

Assim teríamos o vector do erro padrão:

=βσ

06010026.3

14512933.0

2523967.27

)ˆ(

e as estatísticas de t que nos dizem qual o grau de significância estatística

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

31

−=β

169294.3

92888.8

578223.4

)ˆ(t

Neste momento, efectuamos o teste de hipóteses para avaliar o resultado obtidos:

Como se pode observar, ao nível de significância todos os parâmetros são poderosa e

estatisticamente significantes. O Calculo do coeficiente de determinação:

0.952543012105056.818110675

2105056.818110408.378

Ynyy

YnyXˆR

2

22 =

−

−=

−′

−′β′=

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

32

V. RELAXANDO AS HIPÓTESES BÁSICAS DO MODELO 1. A MICRONUMEROSIDADE E MULTICOLINEARIDADE

O termo Multicolinaridade foi introduzido por Ragner Frisch para ilustrar a existência de uma perfeita ou exacta relação linear entre variáveis independentes de um modelo.

Existe uma relação linear exacta quando:

0X.....XXX kk332211 =ρρ+ρ+ρ Equação 62

onde k21 ...., ρρρ são constantes do modelo mas que todavia nem todas são iguais a zero.

É comum encontra-se modelos com multicolinearidade porem não em situação de colinearidade perfeita

Quando estamos em presença de multicolinearidade perfeita, os coeficientes da regressão tornam-se indetermináveis e o erro padrão tende para o infinito. Se a multicolinearidade é menos que perfeita, a tendência é tão somente de observar-se um alto erro padrão o que traduz a dificuldade de estimação do erro padrão.

Um aspecto importante a fazer menção é que ainda que o modelo observe alta multicolineriadade, este facto não afecta as propriedade básicas dos estimadores dos mínimos quadrados ordinários. Eles mantém-se MELNV. Defacto Cristopher Achen salienta:

“Estudantes principiantes de metodologia às vezes se preocupam com o facto de suas variáveis independentes estarem correlacionadas - o assim chamado problema da multicolinearidade. Mas a multicolinearidade não viola nenhuma hipótese de regressão. Estimativas não-viesadas e consistentes vão ocorrer, e seus erros-padrão serão correctamente estimados. O único efeito da multicolinearidade é tornar difícil a obtenção de estimativas de coeficientes com pequeno erro-padrão. Mas ter um número pequeno de observações também têm esse efeito, assim como ter variáveis independentes com pequenas variâncias. (Na verdade, em nível teórico, multicolinearidade, poucas observações e pequenas variâncias nas variáveis independentes são, basicamente, o mesmo problema.) Assim, "O que devo fazer com a multicolinearidade?" é uma questão semelhante a "O que devo fazer se não tiver muitas observações?". Nenhuma resposta estatística pode ser dada.”

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

33

a) FONTES DA MULTICOLINEARIDADE

Montogomery e Peck, terão desenvolvido um trabalho extensivo no qual é possível identificar as potenciais fontes da multicolinearidade:

1. O método usado na colheita de dados: sobretudo quando consubstancia-se numa gama limitada de observações tende a traduzir-se em relações colineares no pressuposto de que tomando o comportamento de determinadas series em tamanhos ou intervalos de tempo curtos, nunca chega a ser suficientemente explicativo para captar as tendências reais de mudança;

2. Restrições impostas ao modelo: costuma-se usar o exemplo da relação rendimento e consumo de electricidade, partindo do pressuposto de que escalões de baixo rendimento tendem a associar-se com habitações restritas em termos de espaço e consequentemente no consumo de energia;

3. Mispecification Bias: Quando as variáveis a incluir no modelo não forem devidamente especificadas ou quando o modelo possui um número de parâmetros superior ao tamanho da população. (observações)

b) PRESENÇA, DETENÇÃO E MEDIDAS CORRECTIVAS

Como detectar a multicolinearidade constitui uma das questões preocupantes para principiantes em econometria. De facto a existência ou a não existência da multicolinearidade não deve constituir preocupação. O que mais deve preocupar são os distintos níveis da multicolinearidade;

Veremos alguns indicadores básicos que nos permitem induzir a existência da multicolinearidade:

1. Alto coeficiente de determinação e poucos parâmetros afigurando-se estatisticamente significantes: Geralmente toma-se como referencia 80%, e em muitos dos caso o teste de F rejeita a hipótese nula de simultaneidade dos coeficientes parciais;

2. Correlação elevada entre dois a dois parâmetros: se computando o grau de correlação entre dois a dois parâmetros vislumbra-se num coeficientes de associação acima de 80% constitui uma pista para suspeitar a existência de alto nível de colinearidade; Argumenta-se também que para alguns casos a colinearidade pode existir mesmo em situações em que o grau de correlação de ordem zero entre variáveis é baixo.

3. Regressões auxiliares: outra técnica pertinente para detenção da existência de multicolinearidade tem sido computar regressões auxiliares de cada variável independente sobre as demais e o consequente calculo do coeficiente de determinação para averiguar o grau de ajustamento do modelo.

Conhecidas as fontes e detectada a presença da multicolinearidade, que mediadas

correctivas? A multicolinearidade é essencialmente um problema de amostra, o que torna simples identificar a s medidas correctivas para livrar-se dela.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

34

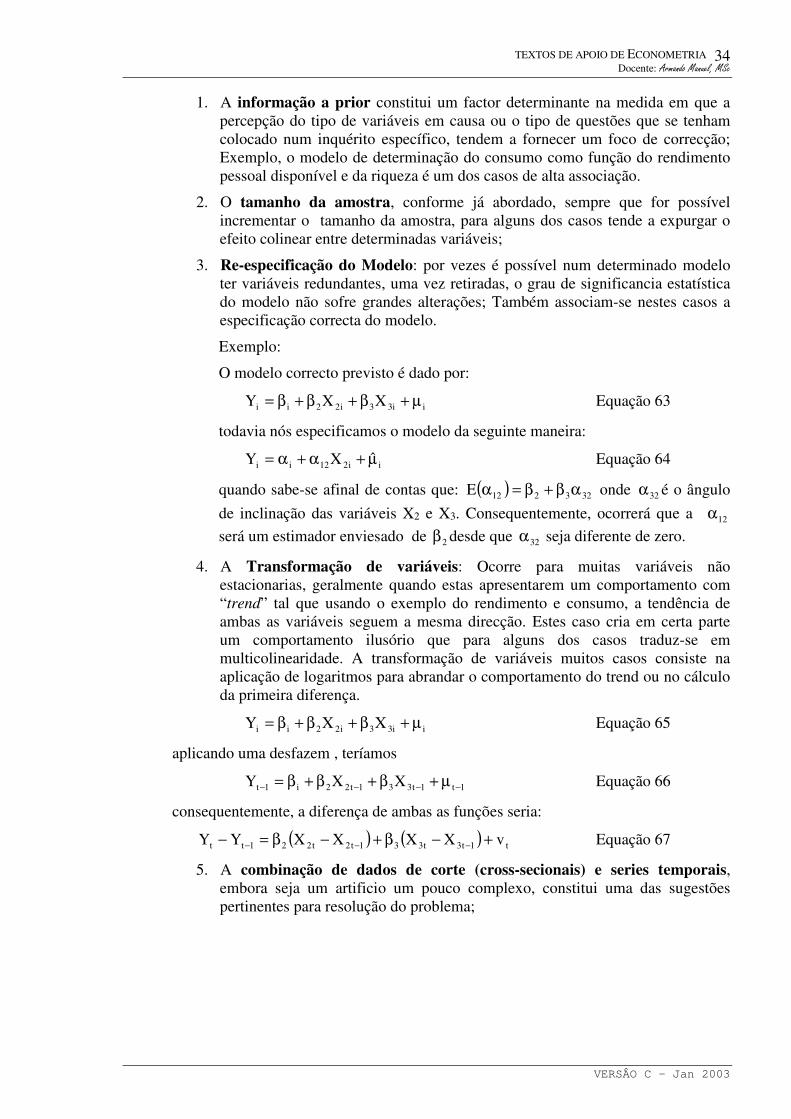

1. A informação a prior constitui um factor determinante na medida em que a percepção do tipo de variáveis em causa ou o tipo de questões que se tenham colocado num inquérito específico, tendem a fornecer um foco de correcção; Exemplo, o modelo de determinação do consumo como função do rendimento pessoal disponível e da riqueza é um dos casos de alta associação.

2. O tamanho da amostra, conforme já abordado, sempre que for possível incrementar o tamanho da amostra, para alguns dos casos tende a expurgar o efeito colinear entre determinadas variáveis;

3. Re-especificação do Modelo: por vezes é possível num determinado modelo ter variáveis redundantes, uma vez retiradas, o grau de significancia estatística do modelo não sofre grandes alterações; Também associam-se nestes casos a especificação correcta do modelo.

Exemplo:

O modelo correcto previsto é dado por:

ii33i22ii XXY µ+β+β+β= Equação 63

todavia nós especificamos o modelo da seguinte maneira:

ii212ii ˆXY µ+α+α= Equação 64

quando sabe-se afinal de contas que: ( ) 323212E αβ+β=α onde 32α é o ângulo

de inclinação das variáveis X2 e X3. Consequentemente, ocorrerá que a 12α

será um estimador enviesado de 2β desde que 32α seja diferente de zero.

4. A Transformação de variáveis: Ocorre para muitas variáveis não estacionarias, geralmente quando estas apresentarem um comportamento com “trend” tal que usando o exemplo do rendimento e consumo, a tendência de ambas as variáveis seguem a mesma direcção. Estes caso cria em certa parte um comportamento ilusório que para alguns dos casos traduz-se em multicolinearidade. A transformação de variáveis muitos casos consiste na aplicação de logaritmos para abrandar o comportamento do trend ou no cálculo da primeira diferença.

ii33i22ii XXY µ+β+β+β= Equação 65

aplicando uma desfazem , teríamos

1t1t331t22i1t XXY −−−− µ+β+β+β= Equação 66

consequentemente, a diferença de ambas as funções seria:

( ) ( ) t1t3t331t2t221tt vXXXXYY +−β+−β=− −−− Equação 67

5. A combinação de dados de corte (cross-secionais) e series temporais, embora seja um artificio um pouco complexo, constitui uma das sugestões pertinentes para resolução do problema;

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

35

c) CONSEQUÊNCIAS PRATICAS DA MULTICOLINERARIDADE

1. Não obstante continuarem sendo MELNV, os estimadores do mínimos quadrados ordinários tendem a produzir variâncias e covariâncias com um tamanho bastante alto, difíceis de serem estimadas;

2. Consequentemente, os intervalos de confidencia tendem a ser bastante largos forçando a imediata aceitação da hipótese nula (de que o coeficiente da população real é igual a zero);

3. Existe uma tendência das estatísticas de t de cada coeficientes, mostrarem-se estatisticamente insignificantes em contraste, o coeficiente de determinação do modelo 2R tende em muitos dos casos para um valor próximo de 100% demonstrando que o modelo estimado ajusta-se ao modelo real;

4. Pequenas alterações nos dados estatísticos, deixam os estimadores e os desvios-padrão bastante sensíveis a mudanças.

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

36

2. ELEMENTOS CHAVE10 DA MULTICOLINEARIDADE

10 Quanto a alínea (d) Além disso, como destacaram C. Robert' Krishna Kumar, John O'Hagan e Brendan McCable, há alguns problemas estatísticos com o teste de correlação parcial sugerido por Farrar e Glauber.

1. Uma das hipóteses do modelo clássico de regressão linear é a de que não haja multicolinearidade entre as variáveis explicativas, os Xs. Interpretada a grosso modo, multicolinearidade se refere à situação em que há uma relação linear exacta ou aproximadamente exacta entre as variáveis X.

2. As consequências da multicolinearidade são estas: se houver uma colinearidade perfeita entre os Xs, seus coeficientes de regressão serão indeterminados e seus erros-padrão não serão definidos. Se a colinearidade for alta, porém não perfeita, a estimativa dos coeficientes de regressão será possível, mas seus erros-padrão tenderão a ser grandes. Como resultado, os valores dos coeficientes na população não podem ser estimados precisamente. Porém, se o objectivo for estimar as combinações lineares desses coeficientes, as funções estimáveis, isto pode ser feito mesmo na presença da multicolinearidade perfeita.

3. Embora não haja nenhum método infalível para detectar a colinearidade, há diversos indicadores dela, que são os seguintes:

(a) O indício mais claro da multicolinearidade surge quando 2R é bastante alto, mas nenhum dos coeficientes de regressão é estatisticamente significativo segundo o teste t convencional. Este caso, naturalmente, é extremo.

(b) Nos modelos envolvendo apenas duas variáveis explicativas, pode-se obter uma idéia razoavelmente boa da colinearidade examinando-se o coeficiente de correlação simples, ou de ordem zero, entre as duas variáveis. Se estão correlação for alta, geralmente a culpada é a multicolinearidade.

(c) Os coeficientes de correlação de ordem zero, porém, podem ser enganadores em modelos que envolvam mais de duas variáveis X, pois é possível ter baixas correlações de ordem zero e, apesar disso, existir alta multicolinearidade. Em tais situações, talvez tenhamos de examinar os coeficientes de correlação parcial,

(d) Se 2R for alto mas as correlações parciais forem baixas, a multicolinearidade e uma possibilidade. Aqui, uma ou mais variáveis podem ser supérfluas. Mas se o

2R for alto e as correlações parciais também forem altas, a multicolinearidade pode não ser facilmente detectável.

(e) Portanto, podemos regredir cada uma das variáveis X. sobre as demais variáveis X no modelo e descobrir os respectivos coeficientes de determinação

TEXTOS DE APOIO DE ECONOMETRIA Docente: Armando Manuel, MSc

VERSÂO C – Jan 2003

37

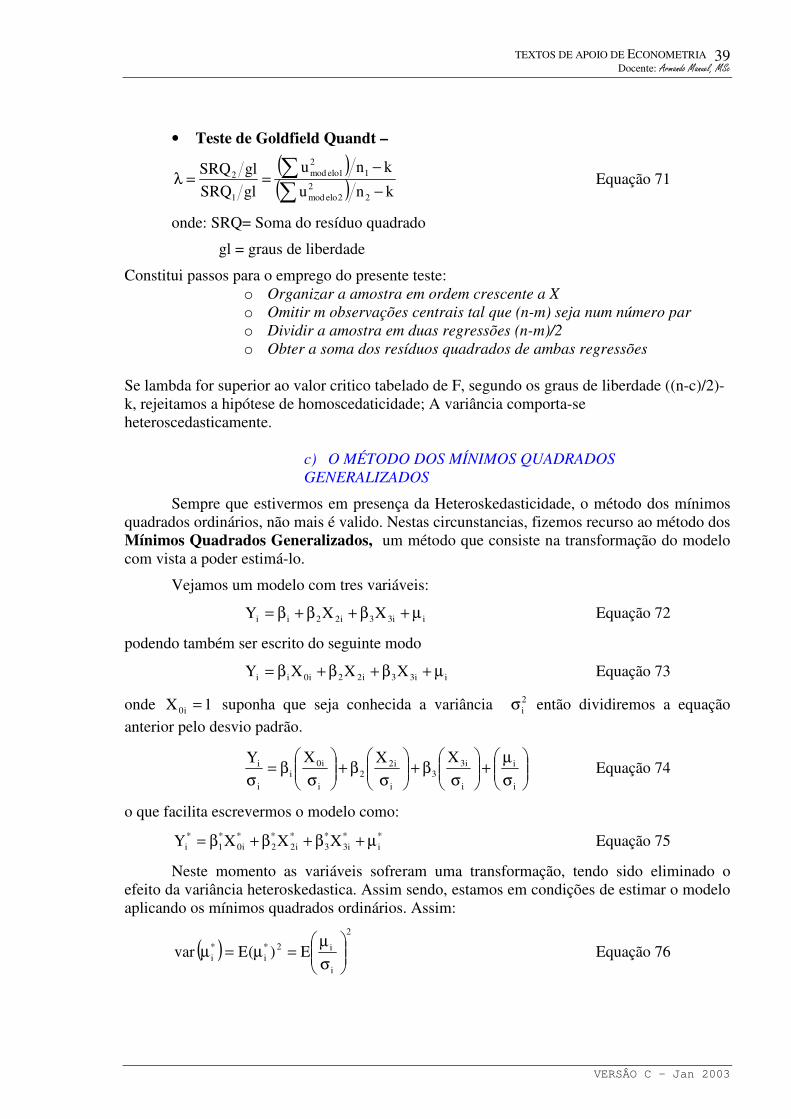

3. A HETEROSKEDASTICIDADE VERSUS HOMOSKEDASTICIDADE

Uma das mais relevantes hipóteses do modelo clássico, consiste no comportamento homoscedastico da variância do resíduo ao longo do tempo 22 )( σµ =Var . (característica básica

das series temporais estacionarias). A questão colocas-se defacto em questionar o que ocorre no modelo se esta hipótese for violada?

Na abordagem matricial, estaríamos em presença da matriz do resíduo, dada sob forma de:

σ

σ

σ

=µ′µ=µ

2n

22

21

...00

............

0...0

0...0

)(E)var( Equação 68

o que significa que ao longo do tempo, os erros de distintos períodos possuem correlação nula, quanto aos erros do mesmo período correspondem a variância. (expressa na linha diagonal), e segundo o postulado clássico, esta variancia deve assumir valores constantes. Contrariamente, estamos em presença da heterorskedaticidade.