PROGRAMAÇÃO.- Orientações em relação aos novos campos … · de consultoria, sendo a...

60

PROGRAMAÇÃO.- 01 - Novidades relativas a elaboração do programa das declarações para 2013. Orientações em relação aos novos campos de preenchimentos da declaração. 02 - Rendimentos Tributáveis. Recebidos de pessoas Jurídicas; Rendimentos tributáveis; Rendimentos isentos; Recolhimento facultativo/opcional mensal " Mensalão ". Recebidos de pessoas físicas; Carnê - Leão Deduções legais na determinação mensal e anual. 03 - Equiparação da pessoa física à pessoa jurídica, casos que se aplicam e seus reflexos. Tratativas aplicáveis para os casos de equiparação; Incorporação e Loteamento imobiliário; Situações de não equiparação. 04 - Práticas tributárias de operações com o exterior, conceitos de residentes no país e não residentes, condições. Conceito de residentes no Brasil; Conceito de não residentes; Informações na declaração de ajuste anual ( Tratamento tributário em ambos os casos ); Carnê - Leão. 05 - Declaração de espólio. Declaração Inicial; Declaração Intermediária; e Declaração Final de espólio. Regras e condições gerais de apresentação da declaração de espólio. 06 - Tributação do PGBL E VGBL Informações na declaração de ajuste anual. 07- Tributação dos resultados das atividades rurais. Conceituação de atividade rural; O que não se considera atividade rural para fins de tributação do imposto de renda; Apuração dos resultados na declaração de ajuste; Escrituração do Livro Caixa ou contábil, condições, dispensa, disposições. 08 - Apuração dos ganhos de capitais nas alienações de bens. Alienação de bens móveis ou imóveis com ganho de capital; Alienação de bens móveis ou imóveis com situações de isenções, casos e condições em que se aplicam; Alienação de ações.

Transcript of PROGRAMAÇÃO.- Orientações em relação aos novos campos … · de consultoria, sendo a...

PROGRAMAÇÃO.- 01 - Novidades relativas a elaboração do programa das declarações para 2013. Orientações em relação aos novos campos de preenchimentos da declaração. 02 - Rendimentos Tributáveis. Recebidos de pessoas Jurídicas; Rendimentos tributáveis; Rendimentos isentos; Recolhimento facultativo/opcional mensal " Mensalão ". Recebidos de pessoas físicas; Carnê - Leão Deduções legais na determinação mensal e anual. 03 - Equiparação da pessoa física à pessoa jurídica, casos que se aplicam e seus reflexos. Tratativas aplicáveis para os casos de equiparação; Incorporação e Loteamento imobiliário; Situações de não equiparação. 04 - Práticas tributárias de operações com o exterior, conceitos de residentes no país e não residentes, condições. Conceito de residentes no Brasil; Conceito de não residentes; Informações na declaração de ajuste anual ( Tratamento tributário em ambos os casos ); Carnê - Leão. 05 - Declaração de espólio. Declaração Inicial; Declaração Intermediária; e Declaração Final de espólio. Regras e condições gerais de apresentação da declaração de espólio. 06 - Tributação do PGBL E VGBL Informações na declaração de ajuste anual. 07- Tributação dos resultados das atividades rurais. Conceituação de atividade rural; O que não se considera atividade rural para fins de tributação do imposto de renda; Apuração dos resultados na declaração de ajuste; Escrituração do Livro Caixa ou contábil, condições, dispensa, disposições. 08 - Apuração dos ganhos de capitais nas alienações de bens. Alienação de bens móveis ou imóveis com ganho de capital; Alienação de bens móveis ou imóveis com situações de isenções, casos e condições em que se aplicam; Alienação de ações.

09 - Tratamento tributário em relação as aplicações financeiras de rendas fixas e variáveis. Tributação, previsão legal. 10 - Tratamento e tributação em relação aos rendimentos recebidos acumuladamente " RRA ". Regramento a ser aplicado; e Informações na declaração de ajuste anual. INSTRUTOR:- Rogério Cordeiro Sobral - Graduado em Direito em São Paulo e Técnico contábil. - Experiência de mais de 20 anos atuando em consultoria tributária preventiva, tendo atuado nas principais empresas de consultoria, sendo a principal o GRUPO IOB na sede de São Paulo, Paraná e Santa Catarina. Palestrante na área tributária federal em todo o Brasil em diversas instituições e órgãos de classe como CRC´s Sescap/pr, Sindicatos de Serviços contábeis e empresas do setor privado sobre os temas de imposto de renda pessoa jurídica IRPJ e CSSL, Pis e Cofins, pessoas físicas, retenções federais de imposto de renda na fonte e contribuições federais " Pis, Cofins e Cssl e demais obrigações acessórias. -

01 - Novidades relativas a elaboração do programa das declarações para 2013.

Novidades da DIRPF 2013

A declaração do Imposto sobre a Renda da Pessoa Física 2013 apresenta algumas novidades, especialmente em relação ao Programa Gerador da Declaração, à possibilidade de dedução das contribuições feitas aos fundos controlados pelos Conselhos Nacional, Distrital, estaduais e municipais da Criança e do Adolescente do imposto apurado na declaração, mediante a indicação do fundo a ser beneficiado na própria declaração, ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) e ao Programa Nacional de Apoio à Atenção Oncológica (Pronon); a instituição da obrigatoriedade de o contribuinte que, no ano-calendário de 2012, recebeu rendimentos isentos e não tributáveis, cuja soma tenha sido superior a R$ 10 milhões, tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 10 milhões, realizou pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, cuja soma tenha sido superior a R$ 10 milhões, em cada caso ou no total, ter de utilizar o certificado digital na transmissão da declaração.

Dentre as novidades da declaração do Imposto de Renda 2013, referente ao ano-calendário 2012, algumas facilitam a vida do contribuinte, outras estimulam doações aos fundos controlados pelos Conselhos dos Direitos da Criança e do Adolescente. Confira:

Na importação da dados do ano anterior, os números de CPF/CNPJ e nome dos beneficiários dos pagamentos poderão ser resgatados. Há também a possibilidade de importação dos dados atualizados da ficha do cônjuge ou companheiro.

Quando do processamento das declarações, terão prioridade no tratamento as declarações de contribuinte portador de necessidades especiais ou de doenças graves. Essas informações devem constar na ficha de identificação do contribuinte

Foram incluídos nos rendimentos isentos e não tributáveis novos campos, referentes a rendas de médicos residentes e voluntários da Copa. Outros espaços de preenchimento nessa área serão os referentes a rendas provenientes de

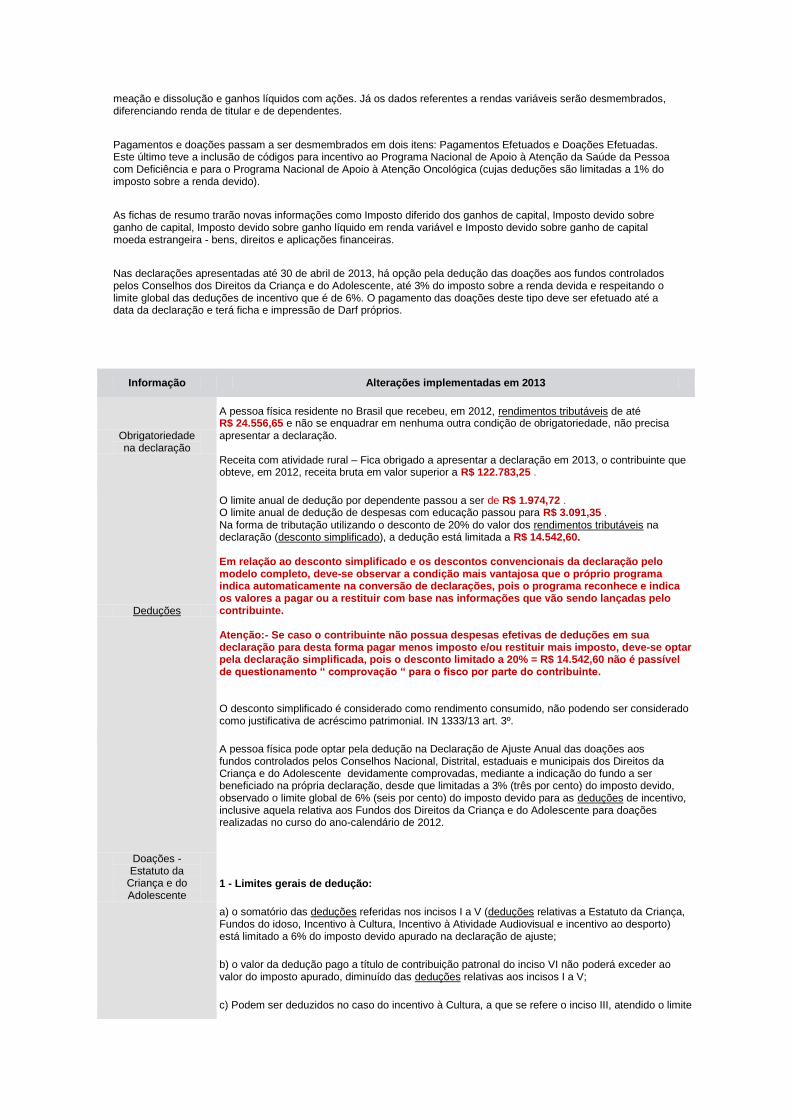

meação e dissolução e ganhos líquidos com ações. Já os dados referentes a rendas variáveis serão desmembrados, diferenciando renda de titular e de dependentes.

Pagamentos e doações passam a ser desmembrados em dois itens: Pagamentos Efetuados e Doações Efetuadas. Este último teve a inclusão de códigos para incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência e para o Programa Nacional de Apoio à Atenção Oncológica (cujas deduções são limitadas a 1% do imposto sobre a renda devido).

As fichas de resumo trarão novas informações como Imposto diferido dos ganhos de capital, Imposto devido sobre ganho de capital, Imposto devido sobre ganho líquido em renda variável e Imposto devido sobre ganho de capital moeda estrangeira - bens, direitos e aplicações financeiras.

Nas declarações apresentadas até 30 de abril de 2013, há opção pela dedução das doações aos fundos controlados pelos Conselhos dos Direitos da Criança e do Adolescente, até 3% do imposto sobre a renda devida e respeitando o limite global das deduções de incentivo que é de 6%. O pagamento das doações deste tipo deve ser efetuado até a data da declaração e terá ficha e impressão de Darf próprios.

Informação Alterações implementadas em 2013

Obrigatoriedade na declaração

A pessoa física residente no Brasil que recebeu, em 2012, rendimentos tributáveis de até R$ 24.556,65 e não se enquadrar em nenhuma outra condição de obrigatoriedade, não precisa apresentar a declaração. Receita com atividade rural – Fica obrigado a apresentar a declaração em 2013, o contribuinte que obteve, em 2012, receita bruta em valor superior a R$ 122.783,25 .

Deduções

O limite anual de dedução por dependente passou a ser de R$ 1.974,72 . O limite anual de dedução de despesas com educação passou para R$ 3.091,35 . Na forma de tributação utilizando o desconto de 20% do valor dos rendimentos tributáveis na declaração (desconto simplificado), a dedução está limitada a R$ 14.542,60. Em relação ao desconto simplificado e os descontos convencionais da declaração pelo modelo completo, deve-se observar a condição mais vantajosa que o próprio programa indica automaticamente na conversão de declarações, pois o programa reconhece e indica os valores a pagar ou a restituir com base nas informações que vão sendo lançadas pelo contribuinte. Atenção:- Se caso o contribuinte não possua despesas efetivas de deduções em sua declaração para desta forma pagar menos imposto e/ou restituir mais imposto, deve-se optar pela declaração simplificada, pois o desconto limitado a 20% = R$ 14.542,60 não é passível de questionamento “ comprovação “ para o fisco por parte do contribuinte. O desconto simplificado é considerado como rendimento consumido, não podendo ser considerado como justificativa de acréscimo patrimonial. IN 1333/13 art. 3º.

Doações - Estatuto da

Criança e do Adolescente

A pessoa física pode optar pela dedução na Declaração de Ajuste Anual das doações aos fundos controlados pelos Conselhos Nacional, Distrital, estaduais e municipais dos Direitos da Criança e do Adolescente devidamente comprovadas, mediante a indicação do fundo a ser beneficiado na própria declaração, desde que limitadas a 3% (três por cento) do imposto devido, observado o limite global de 6% (seis por cento) do imposto devido para as deduções de incentivo, inclusive aquela relativa aos Fundos dos Direitos da Criança e do Adolescente para doações realizadas no curso do ano-calendário de 2012. 1 - Limites gerais de dedução:

a) o somatório das deduções referidas nos incisos I a V (deduções relativas a Estatuto da Criança, Fundos do idoso, Incentivo à Cultura, Incentivo à Atividade Audiovisual e incentivo ao desporto) está limitado a 6% do imposto devido apurado na declaração de ajuste;

b) o valor da dedução pago a título de contribuição patronal do inciso VI não poderá exceder ao valor do imposto apurado, diminuído das deduções relativas aos incisos I a V;

c) Podem ser deduzidos no caso do incentivo à Cultura, a que se refere o inciso III, atendido o limite

global referido no item "a", acima:

c.1) 80% (oitenta por cento) do somatório das doações e 60% (sessenta por cento) do somatório dos patrocínios, na hipótese do item 1; e

c.2) o valor efetivo das doações e patrocínios, na hipótese do item 2.

2 - Na Declaração de Ajuste Anual do exercício de 2012, ano-calendário de 2011, apresentada até 30 de abril de 2012, a pessoa física pode optar pela dedução das doações, em espécie, aos fundos controlados pelos Conselhos dos Direito das Crianças e do Adolescente Nacional, estaduais ou municipais, devidamente comprovadas, efetuadas entre 1º de janeiro e 30 de abril de 2012, observando-se o seguinte:

a) as doações poderão ser deduzidas até o percentual de 3% sobre o Imposto sobre a Renda devido apurado na declaração e o eventual valor excedente dessa parcela, relativamente aos limites de 6% e de 3%, será passível de dedução na Declaração de Ajuste Anual do exercício de 2013, ano-calendário de 2012;

b) a dedução está sujeita ao limite global de 6% (seis por cento) do Imposto sobre a Renda devido apurado na declaração, juntamente com as demais deduções de incentivo, inclusive quanto às contribuições efetuadas aos fundos controlados pelos Conselhos Nacional, Distrital, estaduais ou municipais dos Direitos da Criança e do Adolescente no decorrer do ano-calendário de 2011;

c) o pagamento da doação deve ser efetuado até 30 de abril de 2012;

d) o não pagamento da doação até 30 de abril de 2012 implica a glosa definitiva dessa parcela de dedução, e obriga a pessoa física ao recolhimento da diferença de imposto devido apurado na Declaração de Ajuste Anual com os acréscimos legais previstos na legislação.

RECIBO No.:

Nome da Entidade: ………………………………………………………

CNPJ No: ............................................

Endereço Completo: ……………………………………………………..

Telefone: …………………..

Recebemos de _________________________________________ CNPJ/CPF ________________ a importância de R$ ___________________,

referente a doação realizada em:

Depósito Bancário

No Conta : _________________

Banco:____________________

Agência: __________________

Data: ____/_______/ ________

Produto

_____________________________

_____________________________

_____________________________

Declaramos, para efeito do disposto no art.13,§ 2°, inciso III - "a", "b", "c", da Lei n° 9.249, de 26 de dezembro de 1.995, e no art. 28, § 1°,

letra "b.3", e § 3°, "a", "b" e „c", da IN SRF N° 11 de 21 de fevereiro de 1.996, que esta Entidade se compromete a aplicar integralmente os

recursos recebidos na realização de seus objetivos sociais e a não distribuir lucros, bonificações ou vantagens a dirigentes, mantenedores ou

associados, sob nenhuma forma ou pretexto, e que o responsável pela aplicação dos recursos, e o representante legal da Entidade estão

cientes de que a falsidade na prestação destas informações os sujeitarão, juntamente com as demais pessoas que para ela concorrerem, às

penalidades previstas na legislação criminal e tributária, relativas à falsidade ideológica (art. 299 do Código Penal) e ao crime contra a ordem

tributária (art. 1° da Lei N° 8.137, de 27 de dezembro de 1.990).

REPRESENTANTE LEGAL RESPONSÁVEL PELA APLICAÇÃO DOS RECURSOS

Nome Legível: __________________

R.G. n°.: __________________

Órgão Exp.____________

C.P.F. n°.: __________________

Telefone Residencial: ___________

Telefone Profissional: ___________

Endereço Residencial: __________________________________

Endereço Profissional:_____________

Assinatura:________________________

Nome Legível: __________________

R.G. n°.: __________________

Órgão Exp.____________

C.P.F. n°.: __________________

Telefone Residencial: ___________

Telefone Profissional: ___________

Endereço Residencial:_______________________

Endereço Profissional:______________

Assinatura:____________________

Doações – Pronas e Pronon

A pessoa física pode optar pela dedução na Declaração de Ajuste Anual das doações, devidamente comprovadas, ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência

(Pronas/PCD) e ao Programa Nacional de Apoio à Atenção Oncológica (Pronon) efetuadas no curso do ano-calendário de 2012, observado o limite individual de 1% (um por cento) do imposto devido.

Obrigatoriedade do uso de

certificado digital

A pessoa física que, no ano-calendário de 2012, recebeu rendimentos isentos e não tributáveis, cuja soma tenha sido superior a R$ 10 milhões, rendimentos tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 10 milhões, realizou pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, cuja soma tenha sido superior a R$ 10 milhões, em cada caso ou no total, está obrigado a utilizar o certificado digital na transmissão da declaração.

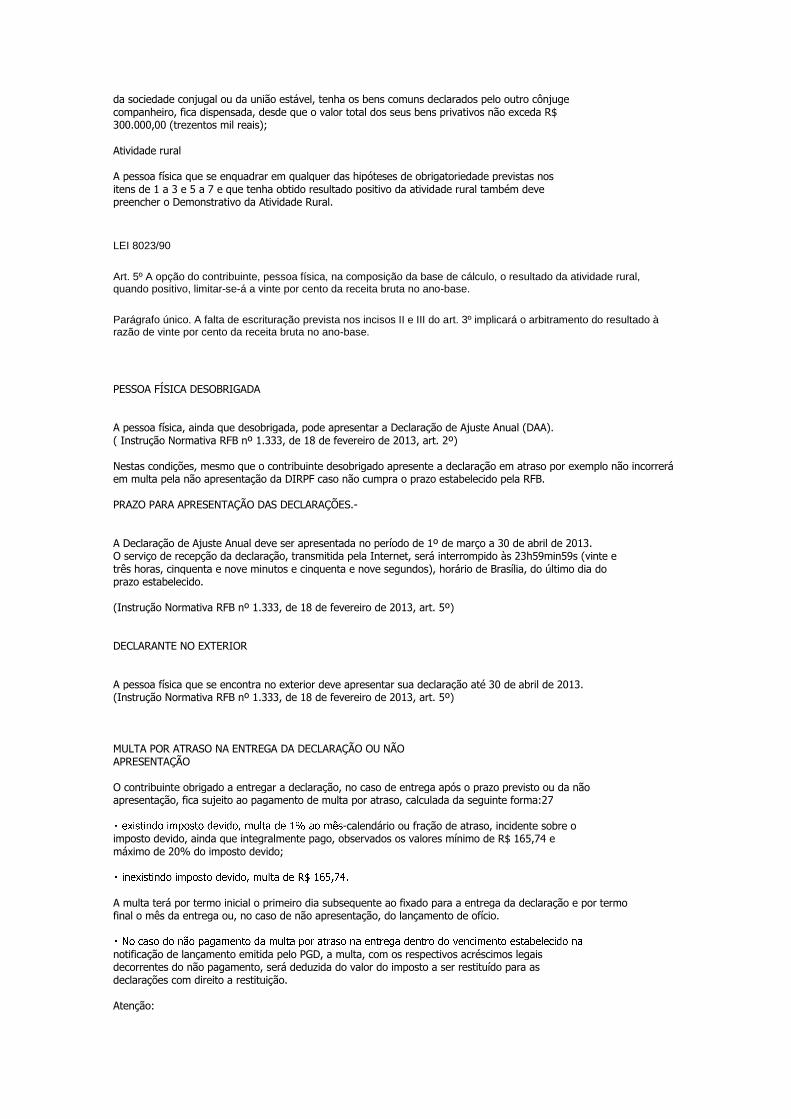

A partir do ano de 2011, não é mais possível a apresentação da DIRPF em formulário. OBRIGATORIEDADE DE ENTREGA OBRIGATORIEDADE Está obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2013, ano-calendário de 2012. Está obrigado a apresentar a declaração o contribuinte, residente no Brasil, que no ano-calendário de 2012: 1 - recebeu rendimentos tributáveis na declaração, cuja soma foi superior a R$ 24.556,65 (vinte e quatro mil, quinhentos e cinquenta e seis reais e sessenta e cinco centavos); 2 - recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais); 3 - obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; 4 - relativamente à atividade rural: a) obteve receita bruta em valor superior a R$ 122.783,25 (cento e vinte e dois mil, setecentos e oitenta e três reais e vinte e cinco centavos); b) pretenda compensar, no ano-calendário de 2012 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2012; 5 - teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais); 6 - passou à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro; ou 7 - optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005. (Lei nº 9.779, de 19 de janeiro de 1999, art. 16; Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de 2011, art. 1º, inciso V; Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 2013, art. 2º) Atenção: Apresentação da declaração com o uso do PGD A Declaração de Ajuste Anual deve ser elaborada com o uso de computador, mediante a utilização do Programa Gerador da Declaração (PGD) relativo ao exercício de 2013, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB), na Internet, no endereço <http://www.receita.fazenda.gov.br>. Dispensa da entrega da declaração; a - A pessoa física que se enquadrar em qualquer das hipóteses de obrigatoriedade previstas nos itens 1 a 7 fica dispensada de apresentar a Declaração de Ajuste Anual (DAA), desde que conste como dependente em declaração apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua; b – a pessoa física que se enquadrar apenas na hipótese prevista no item 5 e que, na constância

da sociedade conjugal ou da união estável, tenha os bens comuns declarados pelo outro cônjuge companheiro, fica dispensada, desde que o valor total dos seus bens privativos não exceda R$ 300.000,00 (trezentos mil reais); Atividade rural A pessoa física que se enquadrar em qualquer das hipóteses de obrigatoriedade previstas nos itens de 1 a 3 e 5 a 7 e que tenha obtido resultado positivo da atividade rural também deve preencher o Demonstrativo da Atividade Rural.

LEI 8023/90

Art. 5º A opção do contribuinte, pessoa física, na composição da base de cálculo, o resultado da atividade rural, quando positivo, limitar-se-á a vinte por cento da receita bruta no ano-base.

Parágrafo único. A falta de escrituração prevista nos incisos II e III do art. 3º implicará o arbitramento do resultado à razão de vinte por cento da receita bruta no ano-base.

PESSOA FÍSICA DESOBRIGADA A pessoa física, ainda que desobrigada, pode apresentar a Declaração de Ajuste Anual (DAA). ( Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 2013, art. 2º) Nestas condições, mesmo que o contribuinte desobrigado apresente a declaração em atraso por exemplo não incorrerá em multa pela não apresentação da DIRPF caso não cumpra o prazo estabelecido pela RFB. PRAZO PARA APRESENTAÇÃO DAS DECLARAÇÕES.- A Declaração de Ajuste Anual deve ser apresentada no período de 1º de março a 30 de abril de 2013. O serviço de recepção da declaração, transmitida pela Internet, será interrompido às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia do prazo estabelecido. (Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 2013, art. 5º) DECLARANTE NO EXTERIOR A pessoa física que se encontra no exterior deve apresentar sua declaração até 30 de abril de 2013. (Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 2013, art. 5º) MULTA POR ATRASO NA ENTREGA DA DECLARAÇÃO OU NÃO APRESENTAÇÃO O contribuinte obrigado a entregar a declaração, no caso de entrega após o prazo previsto ou da não apresentação, fica sujeito ao pagamento de multa por atraso, calculada da seguinte forma:27

-calendário ou fração de atraso, incidente sobre o imposto devido, ainda que integralmente pago, observados os valores mínimo de R$ 165,74 e máximo de 20% do imposto devido;

A multa terá por termo inicial o primeiro dia subsequente ao fixado para a entrega da declaração e por termo final o mês da entrega ou, no caso de não apresentação, do lançamento de ofício.

notificação de lançamento emitida pelo PGD, a multa, com os respectivos acréscimos legais decorrentes do não pagamento, será deduzida do valor do imposto a ser restituído para as declarações com direito a restituição. Atenção:

a) A entregade Declaração de Ajuste Anual Retificadora não está sujeita à multa por atraso na entrega; b) O contribuinte que deixou de apresentar, no prazo previsto, a Declaração de Ajuste Anual, quando estava obrigado a fazê-lo, deverá fazer o download, do sítio da RFB na Internet, do programa relativo ao ano-calendário correspondente e após preencher a declaração de acordo com as instruções vigentes para aquele ano, apresentá-la pela Internet, mediante utilização do programa de transmissão Receitanet, ou em mídia removível, nas unidades da RFB. (Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 964; Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 2013, art. 8º) PAGAMENTO DO IMPOSTO. O saldo do imposto pode ser pago em até 8 (oito) quotas, mensais e sucessivas, observado o seguinte: a) nenhuma quota deve ser inferior a R$ 50,00 (cinquenta reais); b) o imposto de valor inferior a R$ 100,00 (cem reais) deve ser pago em quota única. c) a primeira quota ou quota única vence em 30 de abril de 2013, sem acréscimo de juros, se recolhida até essa data. d) as demais quotas vencem no último dia útil de cada mês subsequente ao da entrega, e seu valor sofre acréscimo de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), para títulos federais, acumulada mensalmente, a partir do primeiro dia do mês subsequente ao previsto para a apresentação da declaração até o mês anterior ao do pagamento, e de 1% referente ao mês do pagamento, ainda que as quotas sejam pagas até as respectivas datas de vencimento. Caso o pagamento venha a ser efetuado posteriormente ao prazo legal, incide a multa de mora de 0,33% ao dia, limitada a 20%. O saldo do imposto a pagar que resultar inferior a R$ 10,00 não deve ser pago, devendo ser adicionado ao imposto correspondente aos exercícios subsequentes, até que o total seja igual ou superior a R$ 10,00, quando, então, deve ser pago no prazo estabelecido na legislação para este último exercício. Até o término do prazo fixado para a entrega da Declaração de Ajuste Anual a responsabilidade pelo recolhimento do imposto é da fonte pagadora e, após esse prazo, do beneficiário do rendimento. (Parecer Normativo Cosit nº 1, de 24 de setembro de 2002) Atenção: É facultado ao contribuinte: I - antecipar, total ou parcialmente, o pagamento do imposto ou das quotas, não sendo necessário, nesse caso, apresentar Declaração de Ajuste Anual retificadora com a nova opção de pagamento; II - ampliar o número de quotas do imposto inicialmente previsto na Declaração de Ajuste Anual, até a data de vencimento da última quota pretendida, observado os itens de ―a‖ a ―d‖ da presente resposta, mediante a apresentação de declaração retificadora ou o acesso ao sítio da RFB na Internet, opção ―Extrato da DIRPF‖. (Lei nº 9.250, de 26 de dezembro de 1995, art. 14; Lei nº 9.430, de 27 de dezembro de 1996, art. 68, § 1º; Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 20123, art. 10) 02 - Rendimentos Tributáveis. - Rendimentos no exterior: esses rendimentos serão convertidos em reais utilizando a taxa de compra do dólar vigente na época dos rendimentos ou pagamentos de impostos; - Rendimento de salário: independentemente de você ter ou não carteira de trabalho assinada; - Ganho com aluguéis: do valor recebido você pode descontar os impostos e taxas incidentes sobre o bem, como IPTU, despesas com condomínio etc. Lembre-se que, para realizar estes descontos, as taxas e impostos deverão estar todas quitadas pelo locador; - Ganho com serviços de transporte de cargas e passageiro;

- Rendimentos de pensão judicial: inclusive as pensões alimentícias provisórias.

Recebidos de pessoas Jurídicas; Salários, horas extras, adicionais de salários, férias, 13º salário e demais proventos relativos aos rendimentos do trabalho assalariado. Os rendimentos relativos aos pagamentos das participações nos lucros por parte dos empregados, nos termos da Lei 10.101/00 para o ano calendário de 2012 tem a sua tributação NA FONTE e na declaração de juste anual, nos termos do art. 3º par. 5º.

A participação dos empregados nos lucros das empresas é tributada na fonte, em separado dos demais

rendimentos recebidos no mês, como antecipação do imposto sobre a renda devido na declaração de rendimentos da pessoa física, competindo a pessoa jurídica a responsabilidade pela retenção e

recolhimento do imposto.

A PARTIR DE 2013, MUDANÇA NA FORMA DE TRIBUTAÇÃO DO PLR.

Regra vigente a partir de 1º de janeiro de 2013, diante do novo tratamento tributário introduzido pela Medida Provisória nº 597, de 26 de dezembro de 2012:

A participação dos trabalhadores nos lucros ou resultados da empresa será tributada pelo imposto sobre a renda exclusivamente na fonte, em separado dos demais rendimentos recebidos, no ano do recebimento ou crédito, com base na tabela progressiva anual abaixo indicada e não integrará

a base de cálculo do imposto devido pelo beneficiário na Declaração de Ajuste Anual. Na determinação da base de cálculo da referida participação, poderão ser deduzidas as

importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, de acordo homologado judicialmente ou de separação ou divórcio consensual realizado por escritura pública, desde que correspondentes a esse rendimento, não podendo ser utilizada a mesma parcela para a determinação da base de

cálculo dos demais rendimentos.

TABELA DE TRIBUTAÇÃO EXCLUSIVA NA FONTE - PARTICIPAÇÃO NOS LUCROS VALOR DO PLR ANUAL(EM R$) ALÍQUOTA PARCELA A DEDUZIR DO IR (EM R$) DE 0,00 A 6.000,00 0,0% - DE 6.000,01 A 9.000,00 7,5% 450,00 DE 9.000,01 A 12.000,00 15,0% 1.125,00 DE 12.000,01 A 15.000,00 22,5% 2.025,00 ACIMA DE 15.000,00 27,5% 2.775,00 (Lei nº 10.101, de 19 de dezembro de 2000; Medida Provisória nº 597, de 26 de dezembro de 2012)

CAPÍTULO III

RENDIMENTOS TRIBUTÁVEIS

Seção I

Rendimentos do Trabalho Assalariado e Assemelhados

Rendimentos do Trabalho Assalariado, de Dirigentes e Conselheiros de Empresas, de Pensões, de Proventos e de Benefícios da Previdência Privada

Art. 43. São tributáveis os rendimentos provenientes do trabalho assalariado, as remunerações por trabalho prestado no exercício de empregos, cargos e funções, e quaisquer proventos ou vantagens percebidos, tais como (Lei nº 4.506,

de 1964, art. 16, Lei nº 7.713, de 1988, art. 3º, § 4º, Lei nº 8.383, de 1991, art. 74, e Lei nº 9.317, de 1996, art. 25, e Medida Provisória nº 1.769-55, de 11 de março de 1999, arts. 1º e 2º):

I - salários, ordenados, vencimentos, soldos, soldadas, vantagens, subsídios, honorários, diárias de comparecimento, bolsas de estudo e de pesquisa, remuneração de estagiários;

II - férias, inclusive as pagas em dobro, transformadas em pecúnia ou indenizadas, acrescidas dos respectivos abonos;

III - licença especial ou licença-prêmio, inclusive quando convertida em pecúnia;

IV - gratificações, participações, interesses, percentagens, prêmios e quotas-partes de multas ou receitas;

V - comissões e corretagens;

VI - aluguel do imóvel ocupado pelo empregado e pago pelo empregador a terceiros, ou a diferença entre o aluguel que o empregador paga pela locação do imóvel e o que cobra a menos do empregado pela respectiva sublocação;

VII - valor locativo de cessão do uso de bens de propriedade do empregador;

VIII - pagamento ou reembolso do imposto ou contribuições que a lei prevê como encargo do assalariado;

IX - prêmio de seguro individual de vida do empregado pago pelo empregador, quando o empregado é o beneficiário do seguro, ou indica o beneficiário deste;

X - verbas, dotações ou auxílios, para representações ou custeio de despesas necessárias para o exercício de cargo, função ou emprego;

XI - pensões, civis ou militares, de qualquer natureza, meios-soldos e quaisquer outros proventos recebidos de antigo empregador, de institutos, caixas de aposentadoria ou de entidades governamentais, em virtude de empregos, cargos ou funções exercidos no passado;

XII - a parcela que exceder ao valor previsto no art. 39, XXXIV;

XIII - as remunerações relativas à prestação de serviço por:

a) representantes comerciais autônomos (Lei nº 9.250, de 1995, art. 34, § 1º, alínea "b");

b) conselheiros fiscais e de administração, quando decorrentes de obrigação contratual ou estatutária;

c) diretores ou administradores de sociedades anônimas, civis ou de qualquer espécie, quando decorrentes de obrigação contratual ou estatutária;

d) titular de empresa individual ou sócios de qualquer espécie de sociedade, inclusive as optantes pelo SIMPLES de que trata a Lei nº 9.317, de 1996;

e) trabalhadores que prestem serviços a diversas empresas, agrupados ou não em sindicato, inclusive estivadores, conferentes e assemelhados;

XIV - os benefícios recebidos de entidades de previdência privada, bem como as importâncias correspondentes ao resgate de contribuições, observado o disposto no art. 39, XXXVIII (Lei nº 9.250, de 1995, art. 33);

XV - os resgates efetuados pelo quotista de Fundos de Aposentadoria Programada Individual - FAPI (Lei nº 9.477, de 1997, art. 10, § 2º);

XVI - outras despesas ou encargos pagos pelos empregadores em favor do empregado;

XVII - benefícios e vantagens concedidos a administradores, diretores, gerentes e seus assessores, ou a terceiros em relação à pessoa jurídica, tais como:

a) a contraprestação de arrendamento mercantil ou o aluguel ou, quando for o caso, os respectivos encargos de depreciação, relativos a veículos utilizados no transporte dessas pessoas e imóveis cedidos para seu uso;

b) as despesas pagas diretamente ou mediante a contratação de terceiros, tais como a aquisição de alimentos ou quaisquer outros bens para utilização pelo beneficiário fora do estabelecimento da empresa, os pagamentos relativos a clubes e assemelhados, os salários e respectivos encargos sociais de empregados postos à disposição ou cedidos pela empresa, a conservação, o custeio e a manutenção dos bens referidos na alínea "a".

§ 1º Para os efeitos de tributação, equipara-se a diretor de sociedade anônima o representante, no Brasil, de firmas ou sociedades estrangeiras autorizadas a funcionar no território nacional (Lei nº 3.470, de 1958, art. 45).

§ 2º Os rendimentos de que trata o inciso XVII, quando tributados na forma do § 1º do art. 675, não serão adicionados à remuneração (Lei nº 8.383, de 1991, art. 74, § 2º).

§ 3º Serão também considerados rendimentos tributáveis a atualização monetária, os juros de mora e quaisquer outras indenizações pelo atraso no pagamento das remunerações previstas neste artigo (Lei nº 4.506, de 1964, art. 16, parágrafo único).

TRABALHO NÃO ASSALARIADO.-

Seção II

Rendimentos do Trabalho Não-assalariado e Assemelhados

Rendimentos Diversos

Art. 45. São tributáveis os rendimentos do trabalho não-assalariado, tais como (Lei nº 7.713, de 1988, art. 3º, § 4º):

I - honorários do livre exercício das profissões de médico, engenheiro, advogado, dentista, veterinário, professor, economista, contador, jornalista, pintor, escritor, escultor e de outras que lhes possam ser assemelhadas;

II - remuneração proveniente de profissões, ocupações e prestação de serviços não-comerciais;

III - remuneração dos agentes, representantes e outras pessoas sem vínculo empregatício que, tomando parte em atos de comércio, não os pratiquem por conta própria;

IV - emolumentos e custas dos serventuários da Justiça, como tabeliães, notários, oficiais públicos e outros, quando não forem remunerados exclusivamente pelos cofres públicos;

V - corretagens e comissões dos corretores, leiloeiros e despachantes, seus prepostos e adjuntos;

VI - lucros da exploração individual de contratos de empreitada unicamente de lavor, qualquer que seja a sua natureza;

VII - direitos autorais de obras artísticas, didáticas, científicas, urbanísticas, projetos técnicos de construção, instalações ou equipamentos, quando explorados diretamente pelo autor ou criador do bem ou da obra;

VIII - remuneração pela prestação de serviços no curso de processo judicial.

Parágrafo único. No caso de serviços prestados a pessoa física ou jurídica domiciliada em países com tributação favorecida, o rendimento tributável será apurado em conformidade com o art. 245 (Lei nº 9.430, de 1996, art. 19).

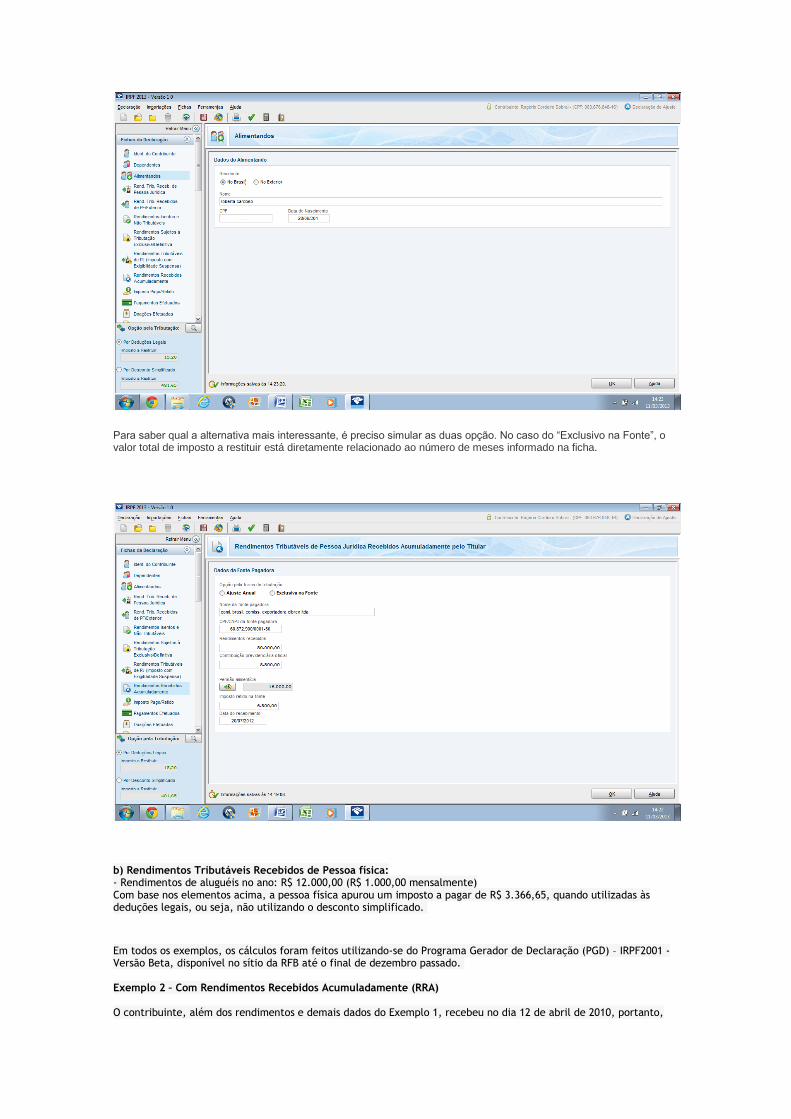

Exemplos das declarações entregues ao fisco:

Exemplo de rendimentos decorrentes do trabalho assalariado, demonstração dos recolhimentos em DCTF e

informações em DIRF anual.

Informações de pagamentos na DCTF mensal.

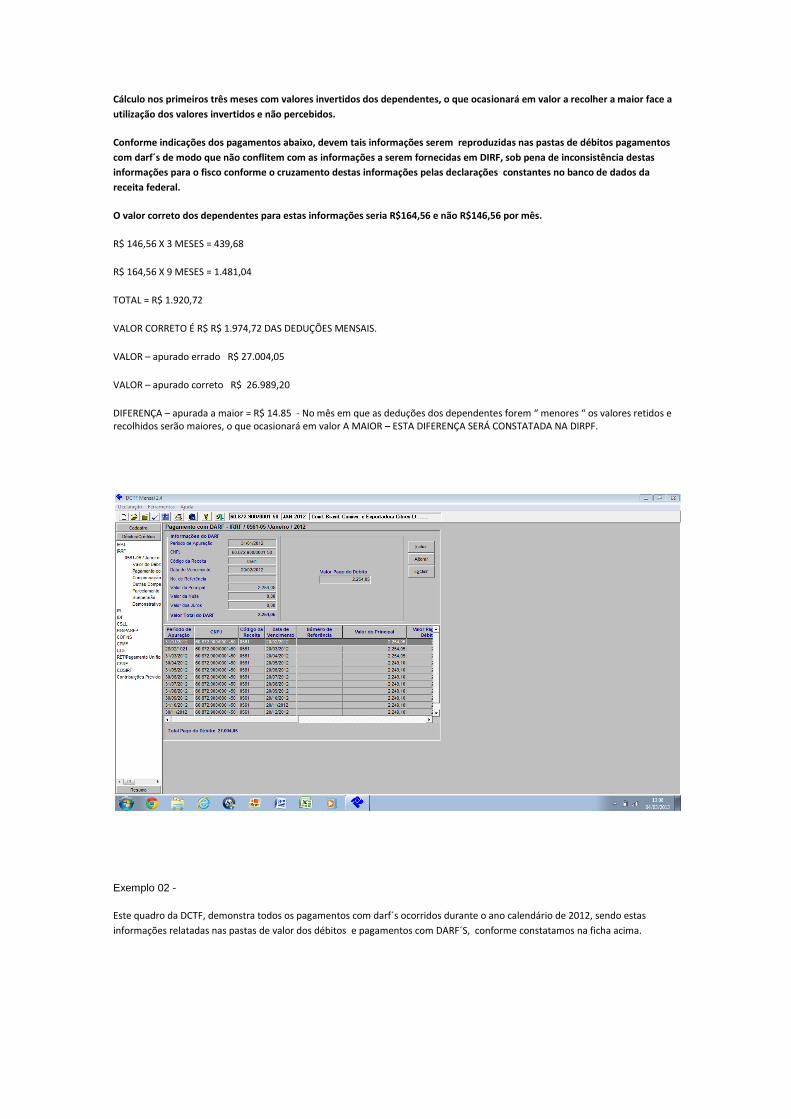

Exemplo 01 –

Cálculo nos primeiros três meses com valores invertidos dos dependentes, o que ocasionará em valor a recolher a maior face a

utilização dos valores invertidos e não percebidos.

Conforme indicações dos pagamentos abaixo, devem tais informações serem reproduzidas nas pastas de débitos pagamentos

com darf´s de modo que não conflitem com as informações a serem fornecidas em DIRF, sob pena de inconsistência destas

informações para o fisco conforme o cruzamento destas informações pelas declarações constantes no banco de dados da

receita federal.

O valor correto dos dependentes para estas informações seria R$164,56 e não R$146,56 por mês.

R$ 146,56 X 3 MESES = 439,68

R$ 164,56 X 9 MESES = 1.481,04

TOTAL = R$ 1.920,72

VALOR CORRETO É R$ R$ 1.974,72 DAS DEDUÇÕES MENSAIS.

VALOR – apurado errado R$ 27.004,05

VALOR – apurado correto R$ 26.989,20

DIFERENÇA – apurada a maior = R$ 14.85 - No mês em que as deduções dos dependentes forem “ menores “ os valores retidos e recolhidos serão maiores, o que ocasionará em valor A MAIOR – ESTA DIFERENÇA SERÁ CONSTATADA NA DIRPF.

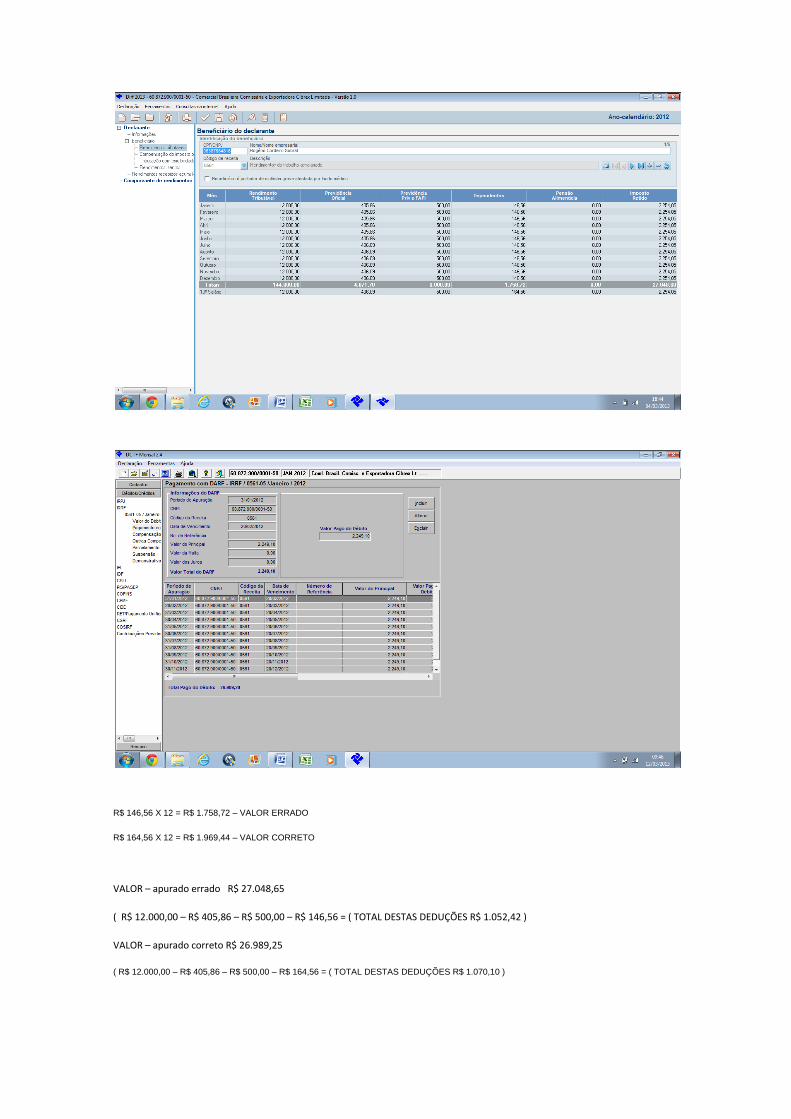

Exemplo 02 -

Este quadro da DCTF, demonstra todos os pagamentos com darf´s ocorridos durante o ano calendário de 2012, sendo estas

informações relatadas nas pastas de valor dos débitos e pagamentos com DARF´S, conforme constatamos na ficha acima.

R$ 146,56 X 12 = R$ 1.758,72 – VALOR ERRADO

R$ 164,56 X 12 = R$ 1.969,44 – VALOR CORRETO

VALOR – apurado errado R$ 27.048,65

( R$ 12.000,00 – R$ 405,86 – R$ 500,00 – R$ 146,56 = ( TOTAL DESTAS DEDUÇÕES R$ 1.052,42 )

VALOR – apurado correto R$ 26.989,25

( R$ 12.000,00 – R$ 405,86 – R$ 500,00 – R$ 164,56 = ( TOTAL DESTAS DEDUÇÕES R$ 1.070,10 )

DIFERENÇA – R$ 59,40 PAGOS A MAIOR PELA FONTE PAGADORA DOS RENDIMENTOS.

No mês em que as deduções dos dependentes forem “ menores “ os valores retidos e recolhidos serão maiores, o que ocasionará em valor A MAIOR – ESTA DIFERENÇA SERÁ CONSTATADA NA DIRPF.

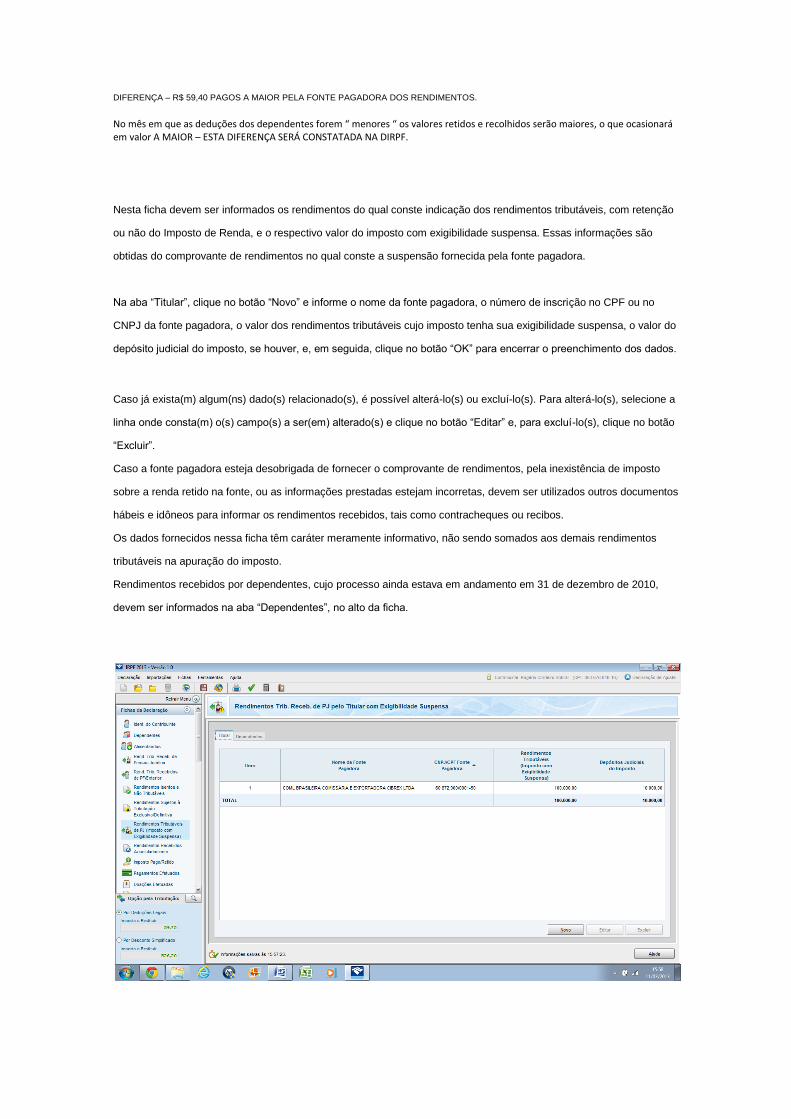

Nesta ficha devem ser informados os rendimentos do qual conste indicação dos rendimentos tributáveis, com retenção

ou não do Imposto de Renda, e o respectivo valor do imposto com exigibilidade suspensa. Essas informações são

obtidas do comprovante de rendimentos no qual conste a suspensão fornecida pela fonte pagadora.

Na aba ―Titular‖, clique no botão ―Novo‖ e informe o nome da fonte pagadora, o número de inscrição no CPF ou no

CNPJ da fonte pagadora, o valor dos rendimentos tributáveis cujo imposto tenha sua exigibilidade suspensa, o valor do

depósito judicial do imposto, se houver, e, em seguida, clique no botão ―OK‖ para encerrar o preenchimento dos dados.

Caso já exista(m) algum(ns) dado(s) relacionado(s), é possível alterá-lo(s) ou excluí-lo(s). Para alterá-lo(s), selecione a

linha onde consta(m) o(s) campo(s) a ser(em) alterado(s) e clique no botão ―Editar‖ e, para excluí-lo(s), clique no botão

―Excluir‖.

Caso a fonte pagadora esteja desobrigada de fornecer o comprovante de rendimentos, pela inexistência de imposto

sobre a renda retido na fonte, ou as informações prestadas estejam incorretas, devem ser utilizados outros documentos

hábeis e idôneos para informar os rendimentos recebidos, tais como contracheques ou recibos.

Os dados fornecidos nessa ficha têm caráter meramente informativo, não sendo somados aos demais rendimentos

tributáveis na apuração do imposto.

Rendimentos recebidos por dependentes, cujo processo ainda estava em andamento em 31 de dezembro de 2010,

devem ser informados na aba ―Dependentes‖, no alto da ficha.

Declaração de imposto de renda em conjunto ou separadamente.

Muitos fatores entram em jogo, como a renda de cada um e os gastos com despesas dedutíveis – como assistência

médica, educação e previdência.

Por esta razão, é preciso fazer uma análise comparativa entre as diferentes opções, ou seja: fazendo em conjunto, com

um dos cônjuges e os filhos como dependentes; fazendo em separado, com todos os filhos em uma única declaração;

ou dividindo os dependentes entre as declarações do marido e da mulher.

Quando ambos têm despesas altas, com instrução, médico, assistência médica, previdência privada, é preciso fazer a

simulação, porque pode ser que a declaração em conjunto seja interessante‖, ―No caso de casais com poucas

despesas dedutíveis, possivelmente a declaração em separado pode ser mais interessante, já que cada um vai obter o

desconto padrão de 20% sobre as rendas auferidas.‖

Pode fazer declaração em conjunto quem é oficialmente casado, quem vive uma união estável há mais de cinco anos,

ou se o casal tem filhos, independentemente de há quanto tempo viva junto.

Bens do Casal.

Com relação aos bens comuns do casal, se as declarações forem feitas em separado, um dos cônjuges pode informar

os bens em sua declaração. Neste caso, o outro deve lançar, na ficha ―Bens e Direitos‖, sob o código 99, que os bens

estão na declaração do cônjuge, informando nome e CPF. Em ―Situação em 31/12/2011‖ e ―Situação em 31/12/2012‖,

basta deixar o campo zerado.

Como a Receita Federal permite a dedução de gastos com apenas um empregado doméstico por residência, se o

casal tiver dois funcionários, uma empregada e uma babá, por exemplo, apenas uma poderá ser lançada na

declaração, mesmo que o marido e a mulher façam a declaração separadamente.

Somente ao cônjuge que declara os bens comuns cabe o preenchimento da ficha ―Informações do

cônjuge ou companheiro‖.

Exemplo de rendimentos pagos para autônomos ― transportes de cargas ―.

Nesta condição demonstrada abaixo, a fonte pagadora deste rendimento deverá informar como rendimentos tributáveis

os valores pagos ao beneficiário ― o valor líquido ― sendo este a base de cálculo para fins de ttributação do irfonte

mensal e consequentemente anual.

Rendimentos isentos; Rendimentos isentos e não-tributáveis

Pela legislação, os rendimentos seguintes são considerados isentos do Imposto de Renda, ou seja, você não precisa recolher imposto sobre eles. Mesmo não tendo que pagar imposto sobre esses rendimentos, você terá que informá-los na sua declaração, desde que, é claro, você esteja obrigado a entregar declaração de Imposto de Renda e não faça parte dos contribuintes isentos.

- Rendimento de salário de até R$ 1.637,11 (mil seiscentos e trinta e sete reais e onze centavos);

- Pensões de até R$ 1.637,11, ( mil seiscentos e trinta e sete reais e onze centavos ) sendo que esse valor é calculado como a soma do valor de todas as pensões recebidas, ou seja, se você receber duas pensões de R$ 1.800, então o total equivale a R$ 3.600 e, portanto, incide Imposto de Renda; Os rendimentos de aposentadoria recebidos por contribuinte maior de 65 anos são isentos. O desconto simplificado aplica-se apenas aos rendimentos tributáveis e substitui as deduções legais cabíveis, limitado a R$ 14.542,60. (Lei nº 9.250, de 26 de dezembro de 1995, art.10, inciso V, com redação dada pela Lei nº 11.482, de 31 de maio de 2007; alterada pela Lei nº 12.469, de 26 de agosto de 2011; Instrução Normativa RFB nº 1.333, de 18 de fevereiro de 2013, art. 3º, § 1º) - Rendimento do PIS/PASEP; - Ganhos com lucros e dividendos desde que já tenham sido tributados na fonte; - Ganho com poupança, letra de crédito imobiliário, letra hipotecária e certificados de recebíveis imobiliários; - Recebimento de benefícios concedidos pela Previdência Social, em caso de morte ou invalidez permanente; - Correções de custos de bens em razão de correção monetária; - Parcelas isentas apuradas na atividade rural; - Recebimento de aviso prévio, FGTS, indenizações trabalhistas, auxílio-doença e auxílio-funeral;

- Recebimento de seguro-desemprego; - Recebimento de aposentadoria por parte de pessoas com mais de 65 anos, desde que não supere R$ 1.637,11 por mês; - Benefícios de Programa de Demissão Voluntária (PDV); - Recebimento de aposentadoria por acidente de serviço ou doença grave; - Ganhos líquidos auferidos por pessoa física em operações no mercado à vista de ações negociadas em Bolsas de Valores e em operações com ouro, ativo financeiro, cujo valor das alienações realizadas em cada mês seja igual ou inferior a R$ 20 mil, para o conjunto de ações e para o ouro, ativo financeiro, individualmente; - Recebimento de restituições de Imposto de Renda. Exemplos de rendimentos isentos e não tributáveis. PDV — TRATAMENTO TRIBUTÁRIO As verbas especiais pagas a título de PDV por pessoa jurídica de direito público a servidor público civil são isentas do imposto sobre a renda na fonte e na declaração de ajuste. A partir de 31/12/1998, a Instrução Normativa SRF nº 165, de 31 de dezembro de 1998 dispensou a constituição de créditos da Fazenda Nacional relativos à incidência do imposto sobre a renda na fonte sobre as verbas indenizatórias pagas em decorrência de programas de desligamento voluntário (PDV), independentemente de a fonte pagadora ser pessoa jurídica de direito público. Assim sendo, os valores pagos por pessoa jurídica a seus empregados a título de PDV não se sujeitam à incidência do imposto sobre a renda na fonte nem na Declaração de Ajuste Anual. Não se incluem no conceito de verbas especiais indenizatórias recebidas a título de adesão ao PDV: a) as verbas rescisórias previstas na legislação trabalhista em casos de rescisão de contrato de trabalho, tais como: décimo terceiro salário, saldo de salário, salário vencido, férias proporcionais ou vencidas, abono e gratificação de férias, gratificações e demais remunerações provenientes de trabalho prestado, remuneração indireta, aviso prévio trabalhado, participação dos empregados nos lucros ou resultados da empresa; e b) os valores recebidos em função de direitos adquiridos, anteriormente à adesão ao PDV, em decorrência do vínculo empregatício, a exemplo do resgate de contribuições efetuadas à previdência privada em virtude de desligamento do plano de previdência. PAGAMENTO DE FÉRIAS, INDENIZADAS, HIPÓTESES DE NÃO INCIDÊNCIA ― ISENÇÃO ― O valor pago a título de férias, acrescido do adicional previsto no inciso XVII do art. 7º da Constituição Federal (terço constitucional), deve ser tributado no mês de seu pagamento e em separado de qualquer outro rendimento pago no mês. Para determinação da base de cálculo mensal podem ser efetuadas as deduções dos valores correspondentes a pensão alimentícia, dependentes e contribuições à previdência oficial, às entidades de previdência privada domiciliadas no Brasil e aos Fundos de Aposentadoria Programada Individual (Fapi). Hipóteses de não tributação Em decorrência do disposto no art. 19 da Lei nº 10.522, de 19 de julho de 2002, com a redação dada pelo art. 21 da Lei nº 11.033, de 21 de dezembro de 2004, não são tributados pelo Imposto sobre a Renda na fonte, nem na Declaração de Ajuste Anual, os pagamentos efetuados sob as rubricas de férias não gozadas - integrais, proporcionais ou em dobro - convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria, ou exoneração, observados os termos dos atos declaratórios editados pelo Procurador-Geral da Fazenda Nacional em relação a essas matérias, indicados abaixo. Pela mesma razão, não são tributados os pagamentos efetuados sob as rubricas de abono pecuniário relativo à conversão de 1/3 do período de férias, de que trata o art. 143 do Decreto-Lei nº 5.452, de 1º de maio de 1943 – Consolidação das Leis do Trabalho (CLT), com a redação dada pelo Decreto-Lei nº 1.535, de 13 de abril de 1977. A pessoa física que recebeu tais rendimentos com desconto do Imposto sobre a Renda na fonte e que incluiu tais rendimentos na Declaração de Ajuste Anual como tributáveis, para pleitear a restituição da retenção indevida, deve apresentar declaração retificadora do respectivo exercício da retenção, excluindo o valor recebido a título de abono pecuniário de férias do campo "rendimentos tributáveis" e informando-o no campo "outros" da ficha "rendimentos isentos e não tributáveis", com especificação da natureza do rendimento. Atenção:

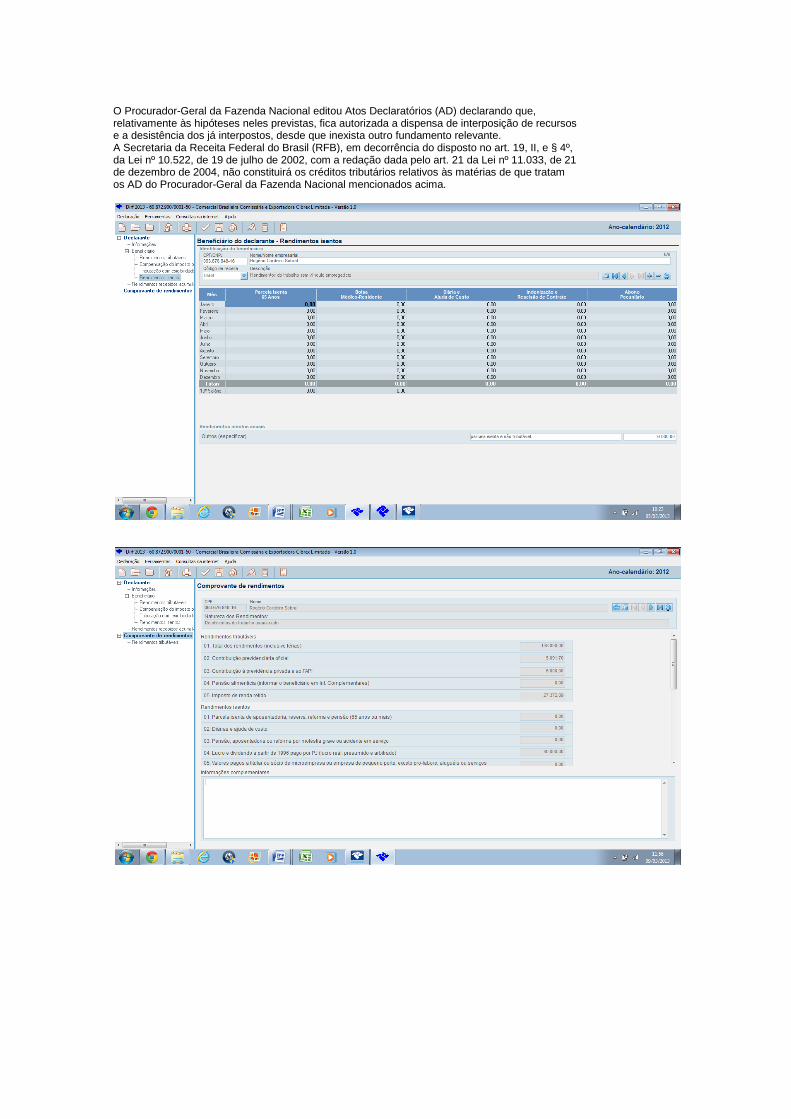

O Procurador-Geral da Fazenda Nacional editou Atos Declaratórios (AD) declarando que, relativamente às hipóteses neles previstas, fica autorizada a dispensa de interposição de recursos e a desistência dos já interpostos, desde que inexista outro fundamento relevante. A Secretaria da Receita Federal do Brasil (RFB), em decorrência do disposto no art. 19, II, e § 4º, da Lei nº 10.522, de 19 de julho de 2002, com a redação dada pelo art. 21 da Lei nº 11.033, de 21 de dezembro de 2004, não constituirá os créditos tributários relativos às matérias de que tratam os AD do Procurador-Geral da Fazenda Nacional mencionados acima.

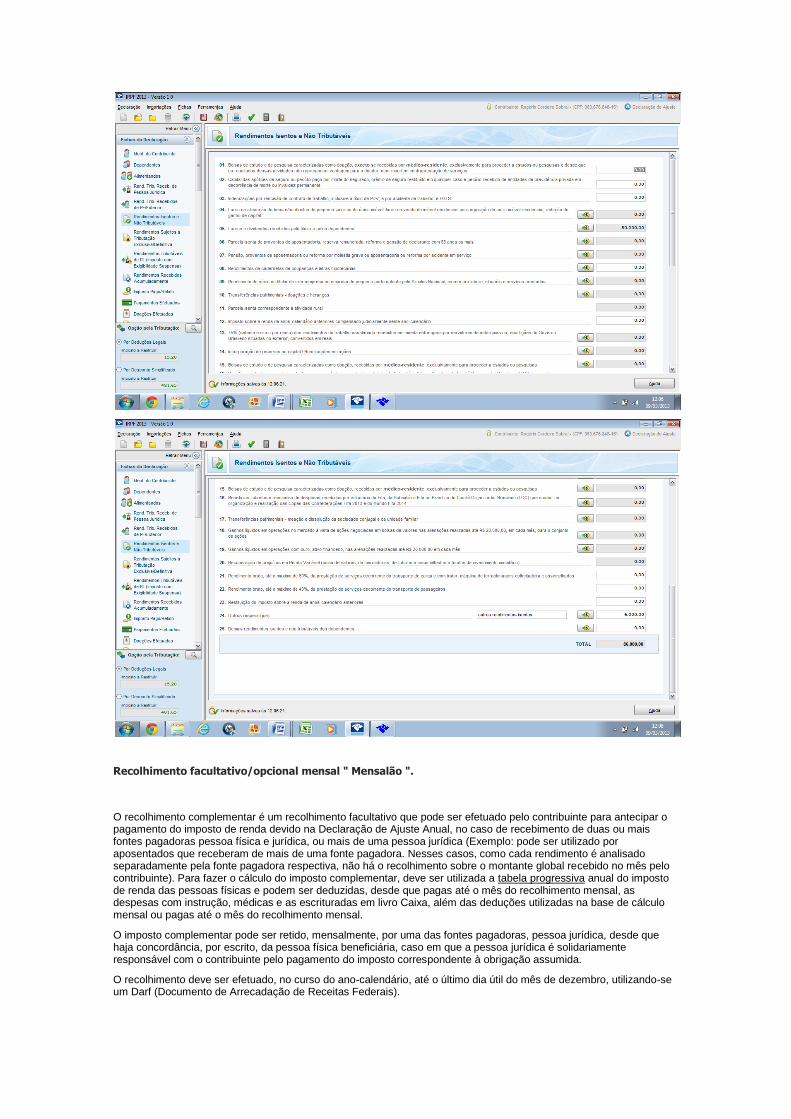

Recolhimento facultativo/opcional mensal " Mensalão ".

O recolhimento complementar é um recolhimento facultativo que pode ser efetuado pelo contribuinte para antecipar o pagamento do imposto de renda devido na Declaração de Ajuste Anual, no caso de recebimento de duas ou mais fontes pagadoras pessoa física e jurídica, ou mais de uma pessoa jurídica (Exemplo: pode ser utilizado por aposentados que receberam de mais de uma fonte pagadora. Nesses casos, como cada rendimento é analisado separadamente pela fonte pagadora respectiva, não há o recolhimento sobre o montante global recebido no mês pelo contribuinte). Para fazer o cálculo do imposto complementar, deve ser utilizada a tabela progressiva anual do imposto de renda das pessoas físicas e podem ser deduzidas, desde que pagas até o mês do recolhimento mensal, as despesas com instrução, médicas e as escrituradas em livro Caixa, além das deduções utilizadas na base de cálculo mensal ou pagas até o mês do recolhimento mensal.

O imposto complementar pode ser retido, mensalmente, por uma das fontes pagadoras, pessoa jurídica, desde que haja concordância, por escrito, da pessoa física beneficiária, caso em que a pessoa jurídica é solidariamente responsável com o contribuinte pelo pagamento do imposto correspondente à obrigação assumida.

O recolhimento deve ser efetuado, no curso do ano-calendário, até o último dia útil do mês de dezembro, utilizando-se um Darf (Documento de Arrecadação de Receitas Federais).

Exemplo Prático:

Suponhamos que o advogado João Moreira Neto tenha percebido no mês de junho/2013 a importância de R$ 30.000,00 e que, tenha escriturado o valor total de R$ 14.500,00 em seu Livro Caixa, referente a despesas ocorridas em decorrência do exercício da atividade. Considerando, ainda, que esse advogado tenha 02 (dois) dependentes e que tenha recolhido em 15/06/2013, a título de contribuição previdenciária, a importância de R$ 340,00, o seu imposto deverá ser calculado da seguinte forma:

LIVRO CAIXA - PESSOA FÍSICA

O profissional que percebe remuneração sem vínculo empregatício, assim como os titulares de

serviços notariais e de registro e os leiloeiros, poderá deduzir da receita recebida no exercício de

suas funções as despesas necessárias à manutenção de suas atividades, desde que

devidamente escrituradas no livro Caixa.

A seguir, examinamos as normas a serem observadas na escrituração do livro Caixa.

LIVRO CAIXA

É o livro no qual são relacionadas, mensalmente, as receitas e despesas relativas à prestação

de serviços sem vínculo empregatício. A sua escrituração torna-se obrigatória para o contribuinte

que pleitear deduzir as despesas pertinentes às receitas da respectiva atividade. O livro Caixa

independe de registro.

TERMOS DE ABERTURA E ENCERRAMENTO

O livro Caixa deverá ter suas folhas numeradas seqüencial e tipograficamente e conterá termo

de abertura na primeira página e termo de encerramento na última página do respectivo livro.

No termo de abertura, deverão constar a finalidade a que se destina o livro, o número de folhas,

o nome do contribuinte, local onde desempenha as atividades e o número da inscrição no

Cadastro de Pessoas Físicas (CPF).

O termo de encerramento deve indicar o fim a que se destinou o livro, o número de folhas e o

respectivo nome do contribuinte.

Os termos de abertura e encerramento devem ser datados e assinados pelo contribuinte ou por

seu procurador, ou ainda por contabilista legalmente habilitado.

ESCRITURAÇÃO

A escrituração deve ser efetuada por receita e despesa, individualmente, em ordem cronológica

de dia, mês e ano, não podendo conter rasuras, emendas ou borrões.

Nas páginas do livro Caixa, onde constam as expressões DEVE e HAVER ou DÉBITO e

CRÉDITO, são lançados, respectivamente, os recebimentos e os pagamentos.

INDIVIDUALIZAÇÃO DOS LANÇAMENTOS

Os lançamentos das receitas e despesas, qualquer que seja a natureza da fonte pagadora ou

recebedora, devem ser obrigatoriamente individualizados uma vez que a legislação do Imposto

de Renda exige a demonstração da veracidade do total dos rendimentos auferidos e das

despesas efetuadas no ano-calendário.

Todavia, não basta a correta escrituração, sendo necessário, também, que os documentos que

deram origem aos lançamentos efetuados estejam à disposição do Fisco, para conferência e

comprovação, pelo período decadencial e prescricional.

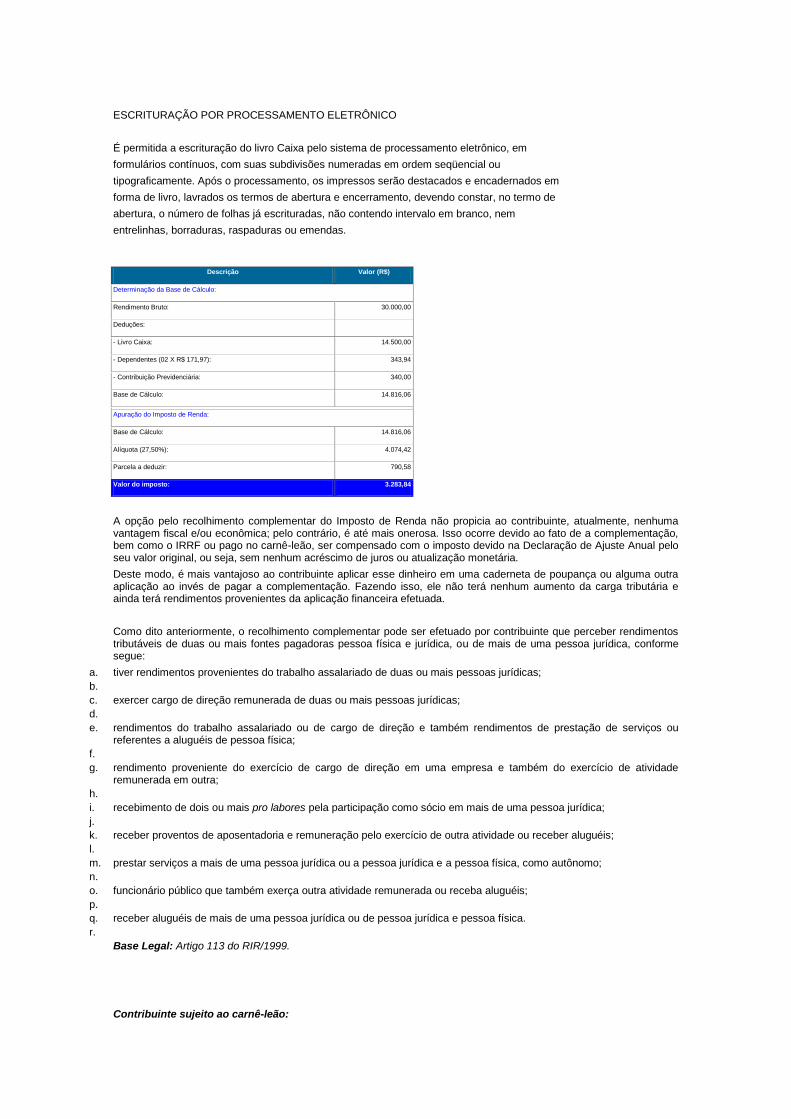

ESCRITURAÇÃO POR PROCESSAMENTO ELETRÔNICO

É permitida a escrituração do livro Caixa pelo sistema de processamento eletrônico, em

formulários contínuos, com suas subdivisões numeradas em ordem seqüencial ou

tipograficamente. Após o processamento, os impressos serão destacados e encadernados em

forma de livro, lavrados os termos de abertura e encerramento, devendo constar, no termo de

abertura, o número de folhas já escrituradas, não contendo intervalo em branco, nem

entrelinhas, borraduras, raspaduras ou emendas.

Descrição Valor (R$)

Determinação da Base de Cálculo:

Rendimento Bruto: 30.000,00

Deduções:

- Livro Caixa: 14.500,00

- Dependentes (02 X R$ 171,97): 343,94

- Contribuição Previdenciária: 340,00

Base de Cálculo: 14.816,06

Apuração do Imposto de Renda:

Base de Cálculo: 14.816,06

Alíquota (27,50%): 4.074,42

Parcela a deduzir: 790,58

Valor do imposto: 3.283,84

A opção pelo recolhimento complementar do Imposto de Renda não propicia ao contribuinte, atualmente, nenhuma vantagem fiscal e/ou econômica; pelo contrário, é até mais onerosa. Isso ocorre devido ao fato de a complementação, bem como o IRRF ou pago no carnê-leão, ser compensado com o imposto devido na Declaração de Ajuste Anual pelo seu valor original, ou seja, sem nenhum acréscimo de juros ou atualização monetária.

Deste modo, é mais vantajoso ao contribuinte aplicar esse dinheiro em uma caderneta de poupança ou alguma outra aplicação ao invés de pagar a complementação. Fazendo isso, ele não terá nenhum aumento da carga tributária e ainda terá rendimentos provenientes da aplicação financeira efetuada.

Como dito anteriormente, o recolhimento complementar pode ser efetuado por contribuinte que perceber rendimentos tributáveis de duas ou mais fontes pagadoras pessoa física e jurídica, ou de mais de uma pessoa jurídica, conforme segue:

a. tiver rendimentos provenientes do trabalho assalariado de duas ou mais pessoas jurídicas;

b.

c. exercer cargo de direção remunerada de duas ou mais pessoas jurídicas;

d.

e. rendimentos do trabalho assalariado ou de cargo de direção e também rendimentos de prestação de serviços ou referentes a aluguéis de pessoa física;

f.

g. rendimento proveniente do exercício de cargo de direção em uma empresa e também do exercício de atividade remunerada em outra;

h.

i. recebimento de dois ou mais pro labores pela participação como sócio em mais de uma pessoa jurídica;

j.

k. receber proventos de aposentadoria e remuneração pelo exercício de outra atividade ou receber aluguéis;

l.

m. prestar serviços a mais de uma pessoa jurídica ou a pessoa jurídica e a pessoa física, como autônomo;

n.

o. funcionário público que também exerça outra atividade remunerada ou receba aluguéis;

p.

q. receber aluguéis de mais de uma pessoa jurídica ou de pessoa jurídica e pessoa física.

r.

Base Legal: Artigo 113 do RIR/1999.

Contribuinte sujeito ao carnê-leão:

Quando o contribuinte, pessoa física, estiver sujeito ao recolhimento mensal obrigatório (carnê-leão), somente caberá à complementação do Imposto de Renda se ele houver percebido outros rendimentos, não sujeitos ao carnê-leão, tributáveis pela tabela progressiva mensal. Tal contribuinte deverá observado o seguinte:

a. no mês que fizer a opção pelo recolhimento complementar, deverá apurar o carnê-leão separadamente; e

b. na apuração da complementação, deverá ser incluído os rendimentos sujeitos ao carnê-leão e deduzidos do imposto total apurado o Imposto de Renda devido no carnê-leão.

Recebidos de pessoas físicas; Carnê - Leão

Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que receber:

1 - rendimentos de outras pessoas físicas que não tenham sido tributados na fonte no Brasil, tais como decorrentes de arrendamento, subarrendamento, locação e sublocação de móveis ou imóveis, e os decorrentes do trabalho não-assalariado, assim compreendidas todas as espécies de remuneração por serviços ou trabalhos prestados sem vínculo empregatício;

2 - rendimentos ou quaisquer outros valores recebidos de fontes do exterior, tais como, trabalho assalariado ou não-assalariado, uso, exploração ou ocupação de bens móveis ou imóveis, transferidos ou não para o Brasil, lucros e dividendos. Deve-se observar o disposto nos acordos, convenções e tratados internacionais firmados entre o Brasil e o país de origem dos rendimentos, e reciprocidade de tratamento;

3 - emolumentos e custas dos serventuários da Justiça, como tabeliães, notários, oficiais públicos e demais servidores, independentemente de a fonte pagadora ser pessoa física ou jurídica, exceto quando forem remunerados exclusivamente pelos cofres públicos;

4 – importâncias em dinheiro a título de pensão alimentícia, em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive alimentos provisionais;

5 - rendimentos recebidos por residentes no Brasil que prestem serviços a embaixadas, repartições consulares, missões diplomáticas ou técnicas ou a organismos internacionais de que o Brasil faça parte;

6 - 40%, no mínimo, do rendimento de transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados; e

7 - 60%, no mínimo, do rendimento de transporte de passageiros.

Atenção: Os rendimentos em moeda estrangeira devem ser convertidos em dólares dos Estados Unidos da América, pelo seu valor fixado pela autoridade monetária do país de origem dos rendimentos na data do recebimento e, em seguida, em reais mediante utilização do valor do dólar fixado para compra pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento.

Não se sujeitam ao carnê-leão os rendimentos tributados como Ganho de Capital (moeda estrangeira) na forma da Instrução Normativa SRF nº 118, de 27 de dezembro de 2000.

Os rendimentos sujeitos ao carnê-leão estão também sujeitos ao ajuste anual na Declaração de Ajuste Anual, e o imposto pago será considerado antecipação do apurado nessa declaração.

(Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), arts. 106 a 110 e art. 112; Instrução Normativa SRF nº 15, de 6 de fevereiro de 2001, art. 21; Instrução Normativa SRF nº 118, de 27 de dezembro de 2000, arts. 2º a 4º, 6º e 7º)

O imposto relativo ao carnê-leão é calculado mediante a aplicação da tabela progressiva mensal, vigente no mês do recebimento do rendimento, sobre o total recebido no mês, observado o valor do rendimento bruto relativo a cada espécie, devendo ser recolhido até o último dia útil do mês subseqüente ao do recebimento do rendimento, com o código 0190.

Na determinação da base de cálculo sujeita à incidência mensal do imposto, quando não utilizados para fins de retenção na fonte, podem ser deduzidos, observados os limites e condições fixados na legislação pertinente:

A tributação incide sobre o valor total recebido no mês, independentemente de os valores unitários recebidos serem inferiores ao limite mensal de isenção.

Nos casos de contratos de arrendamento, subarrendamento, locação e sublocação entre pessoas físicas, com preço e pagamento estipulados para períodos superiores a um mês ou com recebimento acumulado, antecipado ou não, o rendimento é computado integralmente, para efeito de determinação do cálculo do imposto, no mês do efetivo recebimento. Se o bem produtor dos rendimentos for possuído em condomínio, cada condômino deve considerar apenas o valor que lhe couber mensalmente para efeito de apurar a base de cálculo sujeita à incidência da tabela progressiva mensal.

Havendo mais de um recebimento no mês, ainda que abaixo do limite de isenção, e locação por período menor que um mês, somar-se-ão os rendimentos para apuração do imposto.

Os rendimentos produzidos pelos bens em condomínio em decorrência de união estável são tributados na proporção de 50% em nome de cada um dos conviventes, salvo estipulação contrária em contrato escrito.

Atenção: O imposto pago no país de origem dos rendimentos pode ser compensado no mês do pagamento com o imposto relativo ao carnê-leão e com o apurado na Declaração de Ajuste Anual, até o valor correspondente à diferença entre o imposto calculado com a inclusão dos rendimentos de fontes no exterior e o imposto calculado sem a inclusão desses rendimentos, observado os acordos, tratados e convenções internacionais firmados pelo Brasil ou da existência de reciprocidade de tratamento;

Se o pagamento do imposto no país de origem dos rendimentos ocorrer em ano-calendário posterior ao do recebimento do rendimento, a pessoa física pode compensá-lo com o imposto relativo ao carnê-leão do mês do seu efetivo pagamento e com o apurado na Declaração de Ajuste Anual do ano-calendário do pagamento do imposto, observado o limite de compensação de que trata o parágrafo anterior relativamente à Declaração de Ajuste Anual do ano-calendário do recebimento do rendimento;

Caso o imposto pago no exterior seja maior do que o imposto relativo ao carnê-leão no mês do pagamento, a diferença pode ser compensada nos meses subseqüentes até dezembro do ano-calendário e na Declaração de Ajuste Anual, observado o limite de que trata o primeiro parágrafo deste Atenção.

(Lei nº 11.482, de 31 de maio de 2007, arts. 1º e 3º; Lei nº 12.024, de 27 de agosto de 2009, art. 3º , Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 110; Instrução Normativa SRF nº 15, de 6 de fevereiro de 2001, arts 21 a 23; Instrução Normativa SRF nº 704, de 2 de janeiro de 2007, art. 3º, Instrução Normativa RFB nº 867, de 8 de agosto de 2008, Instrução Normativa RFB nº 994, de 22 de janeiro de 2010)

CARNÊ-LEÃO x MENSALÃO

A pessoa física residente no País que recebe rendimentos de pessoa física ou do exterior, quando não tributados na fonte no Brasil, está obrigada a efetuar o recolhimento mensal (carnê-leão) do imposto sobre a renda. O código para pagamento do imposto é 0190. O carnê-leão está sujeito a encargos em caso de pagamento em atraso.

O recolhimento complementar ( mensalão ) é um recolhimento facultativo que pode ser efetuado pelo contribuinte para antecipar o pagamento do imposto devido na Declaração de Ajuste Anual, no caso de recebimento de rendimentos tributáveis de fontes pagadoras pessoa física e jurídica, ou de mais de uma pessoa jurídica, ou, ainda, de apuração de resultado tributável da atividade rural. Este recolhimento deve ser efetuado, no curso do ano-calendário, até o último dia útil do mês de dezembro, sob o código 0246. Não há data para o vencimento do imposto. Assim, não incide multa no recolhimento do mensalão, por não se tratar de pagamento obrigatório.

O imposto complementar pode ser retido, mensalmente, por uma das fontes pagadoras, pessoa jurídica, desde que haja concordância, por escrito, da pessoa física beneficiária, caso em que a pessoa jurídica é solidariamente responsável com o contribuinte pelo pagamento do imposto correspondente à obrigação assumida.

Atenção: Os rendimentos recebidos decorrentes de ganho de capital e renda variável não estão sujeitos ao recolhimento por meio do carnê-leão e do mensalão.

(Lei nº 8.383, de 30 de dezembro de 1991, art. 7º, e Instrução Normativa SRF nº 15, de 6 de fevereiro de 2001, arts. 21, 25 e 26)

Deduções legais na determinação mensal e anual.

PAGAMENTOS E DOAÇÕES EFETUADOS

Indepentemente da forma de tributação escolhida pelo contribuinte, deve-se preencher as fichas ―Pagamentos Efetuados‖ e ―Doações Efetuadas‖ incluindo todos os pagamentos e doações efetuados a:

- pessoas físicas, tais como pensão alimentícia, aluguéis, arrendamento rural, instrução, pagamentos a profissionais autônomos (médicos, dentistas, psicólogos, advogados, engenheiros, arquitetos, corretores,professores, mecânicos, e outros.), contribuição patronal paga à Previdência Social pelo empregador

doméstico;

- pessoas jurídicas, quando constituam exclusão ou dedução na declaração do contribuinte.

A falta dessas informações sujeita o contribuinte à multa de 20% do valor não declarado.

(Decreto-lei nº 2.396, 21 de dezembro de 1987, art. 13; Decreto nº 3.000, de 26 de março de 1999

– Regulamento do Imposto sobre a Renda (RIR/1999), arts. 930 e 967)

DEDUÇÕES GERAIS.-

importâncias pagas a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de

decisão ou acordo judicial ou por escritura pública, inclusive a prestação de alimentos provisionais, a que se refere o art. 1.124-

A da Lei nº 5.869, de 11 de janeiro de 1973 -Código de Processo Civil – a seguir transcrito (Decreto nº 3.000, de 26 de março de

1999 –Regulamento do Imposto sobre a Renda (RIR/1999), art. 643);

Para efeitos da aplicação da referida dedução:

1) as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, serão aquelas em dinheiro e

somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia;

2) tratando-se de sociedade conjugal, a dedução somente se aplica, quando o provimento de alimentos for decorrente da

dissolução daquela sociedade;

3) não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei nº 9.307, de 23 de setembro de

1996.

a quantia mensal de R$ 164,56, por dependente, para o ano-calendário de 2012 (Lei nº 9.250, de 26 de dezembro de 1995, art.

4º, inciso III, “a”, com redação dada pela Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de

2011, art. 3º).

as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dosMunicípios (Decreto nº 3.000, de 26

de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 644);

tribuições para as entidades de previdência privada domiciliadas no Brasil, cujo ônus tenha sido do contribuinte,

destinadas a custear benefícios complementares assemelhados aos da Previdência Social, observadas as condições e limite

estabelecidos no art. 11 da Lei nº 9.532, de 10 de dezembro de 1997, com redação dada pela Lei nº 10.887, de 18 de junho de

2004, art. 13 146(Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 644);

as contribuições aos Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contribuinte, destinadas a

custear benefícios complementares assemelhados aos da previdência social, cujo titular ou cotista seja trabalhador com vínculo

empregatício ou administrador, observadas as condições e limite estabelecidos no art. 11 da Lei nº 9.532, de 10 de dezembro de

1997, com redação dada pela Lei nº 10.887, de 18 de junho de 2004, art. 13 (Instrução Normativa SRF nº 15, de 6 de fevereiro

de 2001, art. 15, inciso IV);

o valor de R$ 1.637,11, por mês, para o ano-calendário de 2012, relativo à parcela isenta de aposentadoria, pensão,

transferência para a reserva remunerada ou reforma, paga pela previdência oficial, ou privada, a partir do mês em que o

contribuinte completar 65 anos de idade (Lei nº 7.713, de 22 de dezembro de 1988, art. 6º, inciso XV, com redação dada pela Lei

nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de 2011, art. 2º);

no caso de recolhimento mensal (carnê-leão):

-caixa, quando permitidas

a, quando em cumprimento de

decisão ou acordo judicial ou por escritura pública, inclusive a prestação de alimentos provisionais, a que se refere o art. 1.124-

A da Lei nº 5.869, de 11 de janeiro de 1973 -Código de Processo Civil - quando não utilizadas como deduções para fins de

retenção na fonte (Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 78);

Para efeitos da aplicação da referida dedução, observe-se que:

1) as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, serão aquelas em dinheiro e

somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia;

2) tratando-se de sociedade conjugal, a dedução somente se aplica, quando o provimento de alimentos for decorrente da

dissolução daquela sociedade;

3) não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei nº 9.307, de 23 de setembro de

1996.

a quantia mensal de R$ 164,56, por dependente, para o ano-calendário de 2012, quando não utilizada essa dedução para fins de

retenção na fonte (Lei nº 9.250, de 26 de dezembro de 1995, art. 4º, inciso III, “a”, com redação dada pela Lei nº 11.482, de 31

de maio de 2007, alterada pela Lei nº12.469, de 26 de agosto de 2011, art. 3º,);

Municípios (Decreto nº 3.000, de 26

de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 74, inciso I).

- Na Declaração de Ajuste Anual e no caso de recolhimento complementar podem ser deduzidas do total dos rendimentos

recebidos no ano-calendário de 2012:

a) despesas médicas previstas na Lei nº 9.250, de 26 de dezembro de 1995, art. 8º, inciso II, “a”, pagas para tratamento do

contribuinte, de seus dependentes, e de alimentandos em virtude de decisão judicial (Decreto nº 3.000, de 26 de março de 1999

– Regulamento do Imposto sobre a Renda (RIR/1999), art. 80);

b) soma dos valores mensais relativos a:

ro-caixa, quando permitidas

Família, quando em

cumprimento de decisão judicial ou acordo homologado judicialmente ou por escritura pública, inclusive a prestação de

alimentos provisionais, a que se refere o art. 1.124-A da Lei nº 5.869, de 11 de janeiro de 1973 - Código de Processo Civil ;

Para efeitos da aplicação da referida dedução, observe-se que:

1) as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, serão aquelas em dinheiro e

somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia;

2) tratando-se de sociedade conjugal, a dedução somente se aplica, quando o provimento de alimentos for decorrente da

dissolução daquela sociedade;

3) não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei nº 9.307, de 23 de setembro de

1996.

ial da União, dos Estados, do Distrito Federal e dos Municípios (Decreto nº 3.000, de 26

de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 74, inciso I);

aís, desde que o ônus tenha sido do próprio

contribuinte, em beneficio deste ou de seu dependente, destinadas a custear benefícios complementares assemelhados aos da

Previdência Social, observadas as condições e limite estabelecidos no art. 11 da Lei nº 9.532, de 10 de dezembro de 1997, com

redação dada pela Lei nº 10.887, de 18 de junho de 2004, art. 13 (Decreto nº 3.000, de 26 de março de 1999 – Regulamento do

Imposto sobre a Renda (RIR/1999), art. 74, inciso II, Medida Provisória nº 2.158-35, de 24 de agosto de 2001, art. 61);

uições aos Fundos de Aposentadoria Programada Individual (Fapi), desde que o ônus tenha sido do próprio

contribuinte, em beneficio deste ou de seu dependente, observadas as condições e limite estabelecidos no art. 11 da Lei nº

9.532, de 10 de dezembro de 1997, com redação dada pela Lei nº 10.887, de 18 de junho de 2004, art. 13 (Decreto nº 3.000, de

26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 82, Medida Provisória nº 2.158–35, de 24 de

agosto de 2001, art. 61);

arcelas isentas mensais até o valor de R$ 1.637,11, nos meses de janeiro a dezembro de 2012, relativas à

aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagas pela previdência oficial, ou privada, a partir

do mês em que o contribuinte completar 65 anos (Lei nº 7.713, de 22 de dezembro de 1988, art. 6º, inciso XV, com redação

dada pela Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de 2011, art. 2º; Decreto nº 3.000,

de 26 de março de 1999 – Regulamento do Imposto sobre a Renda (RIR/1999), art. 79);

inciso II, “c”, com redação dada

pela Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de 2011, art. 3º); e

seus dependentes,

observadas as condições previstas na Lei nº 9.250, de 26 de dezembro de 1995, art. 8º, inciso II, “b”, até o limite anual

individual de R$ 3.091,35 (Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de 2011, art. 3º).

Atenção:

1 - Quando a fonte pagadora não for responsável pelo desconto das contribuições a entidades de previdência privada e Fundos

de Aposentadoria Programada Individual, os valores pagos a esse título podem ser considerados para fins de dedução da base

de cálculo sujeita ao imposto mensal, desde que haja anuência da empresa e que o beneficiário lhe forneça o original do

comprovante de pagamento.

2 - O somatório das contribuições a entidades de previdência privada e aos Fundos de

Aposentadoria Programada Individual (Fapi) destinadas a custear benefícios complementares, assemelhados aos da previdência

oficial, cujo ônus tenha sido do participante, está limitado a 12% do total dos rendimentos tributáveis computados na

determinação da base de cálculo do imposto devido na declaração - para contribuições feitas a partir de 1º de janeiro de 2005,

veja o tópico “Atenção” da pergunta 314.

(Lei nº 9.250, de 26 de dezembro de 1995, arts. 4º e 8º; Lei nº 9.532, de 10 de dezembro de 1997, com redação dada pela Lei nº

10.887, de 18 de junho de 2004, art. 13, art. 11; Lei nº148 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de

agosto de 2011, arts. 2º e 3º; Instrução Normativa SRF nº 704, de 2 de janeiro de 2007, Instrução Normativa RFB nº 1.142, de 31

de março de 2011; Solução de Consulta Interna nº 3 - Cosit, de 8 de fevereiro de 2012)

DEDUÇÕES DO DÉCIMO TERCEIRO SALÁRIO

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em

cumprimento de decisão judicial ou acordo homologado judicialmente, ou ainda por escritura pública, inclusive a prestação de

alimentos provisionais, a que se refere o art. 1.124-A da Lei nº5.869, de 11 de janeiro de 1973 - Código de Processo Civil;

Atenção:

Para efeitos da aplicação da referida dedução, observe-se que:

1) as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, serão aquelas em dinheiro e

somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia;

2) tratando-se de sociedade conjugal, a dedução somente se aplica, quando o provimento de alimentos for decorrente da

dissolução daquela sociedade;

3) não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei nº 9.307, de 23 de setembro de

1996.

II – a quantia de R$ 164,56, por dependente, nos meses de janeiro a dezembro, para o ano-calendário de 2012:

III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios;

IV - as contribuições para as entidades de previdência privada domiciliadas no Brasil, destinadas a custear benefícios

complementares assemelhados aos da Previdência Social e para os Fundos de Aposentadoria Programada Individual (Fapi), cujo

ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício, observadas as condições e limite

estabelecidos no art. 11 da Lei nº 9.532, de 10 de dezembro de 1997, com redação dada pela Lei nº 10.887, de 18 de junho de

2004, art. 13;

V - o valor de R$ 1.637,11, nos meses de janeiro a dezembro, para o ano-calendário de 2012,, relativo à parcela isenta de

aposentadoria, pensão, transferência para a reserva remunerada ou reforma, paga pela previdência oficial, por pessoa jurídica

de direito público interno ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de

idade.

Atenção:

O décimo terceiro salário é tributado exclusivamente na fonte, portanto, as deduções devem ser correspondentes a esse

rendimento e não podem ser utilizadas na Declaração de Ajuste Anual.

(Lei nº 8.134, de 27 de dezembro de 1990, art. 16, incisos III e IV; Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº

12.469, de 26 de agosto de 2011, arts. 2º e 3º, Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a

Renda (RIR/1999), art. 638, incisos III e IV; Instrução Normativa SRF nº 15, de 6 de fevereiro de 2001, art. 7º; Instrução

Normativa SRF nº704, de 2 de janeiro de 2007; Instrução Normativa RFB nº 1.142, de 31 de março de 2011;

Solução de Consulta Interna nº 3 - Cosit, de 8 de fevereiro de 2012)

DEDUÇÕES – PREVIDÊNCIA

As contribuições relativas a previdência social são passíveis de deduções na determinação do imposto de renda da “ declaração

de rendimentos “, desde que o contribuinte tenha rendimentos tributáveis sujeitos ao ajuste na declaração anual.

PREVIDÊNCIA OFICIAL PAGA COM ATRASO

As contribuições pagas em 2012 à previdência oficial referentes a anos anteriores (exceto os acréscimos legais) podem ser

consideradas como dedução na Declaração de Ajuste Anual do exercício de 2013.

A indenização paga à previdência oficial, por segurado obrigatório que pretenda contar como tempo de contribuição, para fins

de obtenção de benefício previdenciário ou de contagem recíproca do tempo de contribuição, período de atividade

remunerada alcançada pela decadência, não possui natureza de tributo, e por conseguinte, não se equipara à contribuição

previdenciária prevista no art. 195, inciso II e §8º, da Constituição Federal de 1988 e no art. 8º, inciso II, “d”, da Lei nº 9.250, de

1995. Sendo assim, tal indenização não é dedutível da base de cálculo do Imposto sobre a Renda da Pessoa Física na Declaração

de Ajuste.

(Solução de Consulta Interna nº 22- Cosit, de 11 de outubro de 2012)

PREVIDÊNCIA PRIVADA — LIMITE

A dedução relativa às contribuições para entidades de previdência privada, somadas às contribuições para o Fundo de

Aposentadoria Programada Individual (Fapi), destinadas a custear benefícios complementares, assemelhados aos da

previdência oficial, cujo ônus tenha sido do participante, em beneficio deste ou de seu dependente, fica limitada a 12% do total

dos rendimentos computados na determinação da base de cálculo do imposto sobre a renda devido na declaração.

Contribuições para as entidades de previdência privada a partir de 1º de janeiro de 2005:

1 - As deduções relativas às contribuições para entidades de previdência complementar e sociedades seguradoras domiciliadas

no País e destinadas a custear benefícios complementares aos da Previdência Social, cujo ônus seja da própria pessoa física,