PROPOSTA DE MODELO PARA CONTROLE DE CUSTOS DE …livros01.livrosgratis.com.br/cp022021.pdf ·...

122

CARLOS ROBERTO COELHO PERES PROPOSTA DE MODELO PARA CONTROLE DE CUSTOS DE MANUTENÇÃO COM ENFOQUE NA APLICAÇÃO DE INDICADORES BALANCEADOS Dissertação apresentada ao curso de Mestrado em Sistema de Gestão da Universidade Federal Fluminense como requisito parcial para a obtenção do Grau de Mestre em Sistemas de Gestão. Área de Concentração: Sistema de Gestão pela Qualidade Total. Orientador: Prof. Gilson Brito Alves Lima, D.Sc. Niterói 2006

Transcript of PROPOSTA DE MODELO PARA CONTROLE DE CUSTOS DE …livros01.livrosgratis.com.br/cp022021.pdf ·...

0

CARLOS ROBERTO COELHO PERES

PROPOSTA DE MODELO PARA CONTROLE DE CUSTOS DE MANUTENÇÃO COM ENFOQUE NA APLICAÇÃO DE INDICADORES

BALANCEADOS

Dissertação apresentada ao curso de Mestrado em Sistema de Gestão da Universidade Federal Fluminense como requisito parcial para a obtenção do Grau de Mestre em Sistemas de Gestão. Área de Concentração: Sistema de Gestão pela Qualidade Total.

Orientador:

Prof. Gilson Brito Alves Lima, D.Sc.

Niterói 2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

0

CARLOS ROBERTO COELHO PERES

PROPOSTA DE MODELO PARA CONTROLE DE CUSTOS DE MANUTENÇÃO

COM ENFOQUE NA APLICAÇÃO DE INDICADORES BALANCEADOS

Dissertação apresentada ao curso de Mestrado em Sistema de Gestão da Universidade Federal Fluminense como requisito parcial para a obtenção do Grau de Mestre em Sistemas de Gestão. Área de Concentração: Sistema de Gestão pela Qualidade Total.

Aprovada em:

BANCA EXAMINADORA

_____________________________________________ Prof. Gilson Brito Alves Lima, D.Sc. Universidade Federal Fluminense

____________________________________________ Prof. José Haim Benzecry, D.Sc.

Universidade Federal do Rio de Janeiro

_________________________________________ Prof. Carlos Alberto Pereira Soares, D.Sc.

Universidade Federal Fluminense

1

Este trabalho é dedicado a minha esposa

Beatriz, pelo apoio e constante cobrança.

2

“A sabedoria fortalece o sábio, mais do que dez governadores

que haja na cidade.”

(Eclesiastes 8:19)

3

AGRADECIMENTOS

A Deus, por ter me abençoado com saúde e determinação, e por ter me dado a

graça desta conquista.

A Beatriz, que me incentivou e teve a paciência nos momentos em que troquei o

tempo com a família pelo tempo dedicado à esta obra.

Ao meu orientador, Prof. Gilson Brito Alves Lima, pela orientação desta obra nesta

caminhada.

4

RESUMO

A busca contínua pela excelência empresarial impõe aos gestores que os processos

internos e externos das empresas sejam geridos sob uma abordagem com visão

estratégica. Partindo deste princípio de gestão empresarial baseada na criação de

valor, que se efetiva a partir de iniciativas, decisões e ações que criem valor dentro

da empresa. O presente trabalho propõe um modelo de gestão para a manutenção

utilizando um sistema de medição formado por um conjunto de indicadores de

performance, utilizados para avaliação da eficiência e eficácia da manutenção,

tomando-se como pressuposto uma estratégia de controle de custos da

manutenção. Sua estrutura é baseada na função da engenharia de manutenção,

onde continuamente busca-se a redução de desperdícios, a modificação de

sistemas obsoletos e a implantação de metodologias eficazes.

Palavras-chave: Engenharia de Manutenção, Estratégia, Indicadores de

Performance.

5

ABSTRACT

The continuous search for the enterprise excellency imposes the managers who the

internal and external processes of the companies are managed under a boarding

with strategical vision. Leaving of this principle of based enterprise management in

the value creation, that if effective from initiatives, decisions and actions that create

value of the company inside. The present work considers a model of management for

the maintenance using a system of measurement formed for a set of performance

pointers, used for evaluation of the efficiency and effectiveness of the maintenance,

being overcome as estimated a strategy of control of costs of the maintenance. Its

structure is based on the function of the maintenance engineering, where

continuously it searchs reduction of wastefulnesses, the modification of obsolete

systems and the implantation of efficient methodologies.

Key words: Maintenance Engineering, Strategy, Performance Indicators.

6

LISTA DE FIGURAS

Figura 1: As três Gerações da manutenção ---------------------------------------------------22

Figura 2: A hierarquia dos indicadores ----------------------------------------------------------35

Figura 3: Exemplo de mapa estratégico --------------------------------------------------------40

Figura 4: As quatro perspectivas do BSC ------------------------------------------------------41

Figura 5: Exemplo de um Mapa Estratégico - Empresa Móbil ----------------------------43

Figura 6: Etapas da Pesquisa ---------------------------------------------------------------------52

Figura 7: Fluxograma do modelo proposto -----------------------------------------------------55

Figura 8: Mapa estratégico da empresa estudada -------------------------------------------80

Figura 9: Delimitação do Mapa estratégico ----------------------------------------------------83

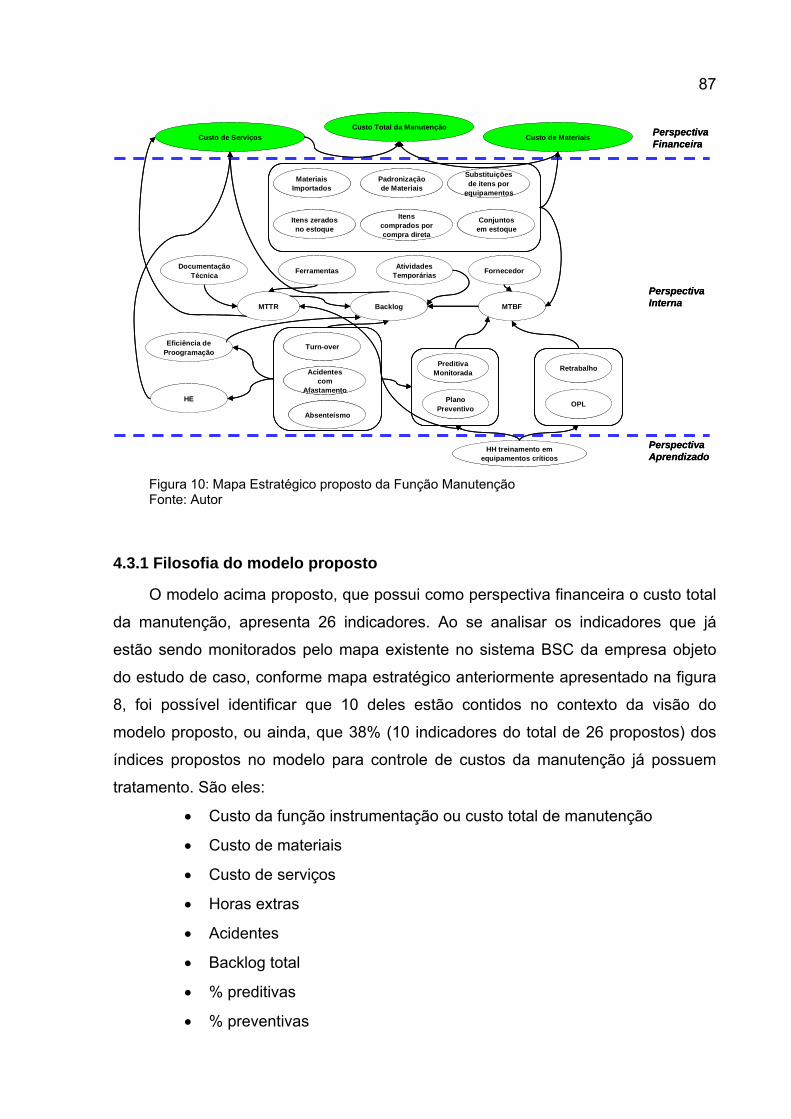

Figura 10: Mapa Estratégico proposto da Função Manutenção --------------------------87

7

LISTA DE GRÁFICOS

Gráfico 1: Relação do valor de Mantenabilidade, custo de incorporação e custo do

ciclo de vida --------------------------------------------------------------------------------------------31

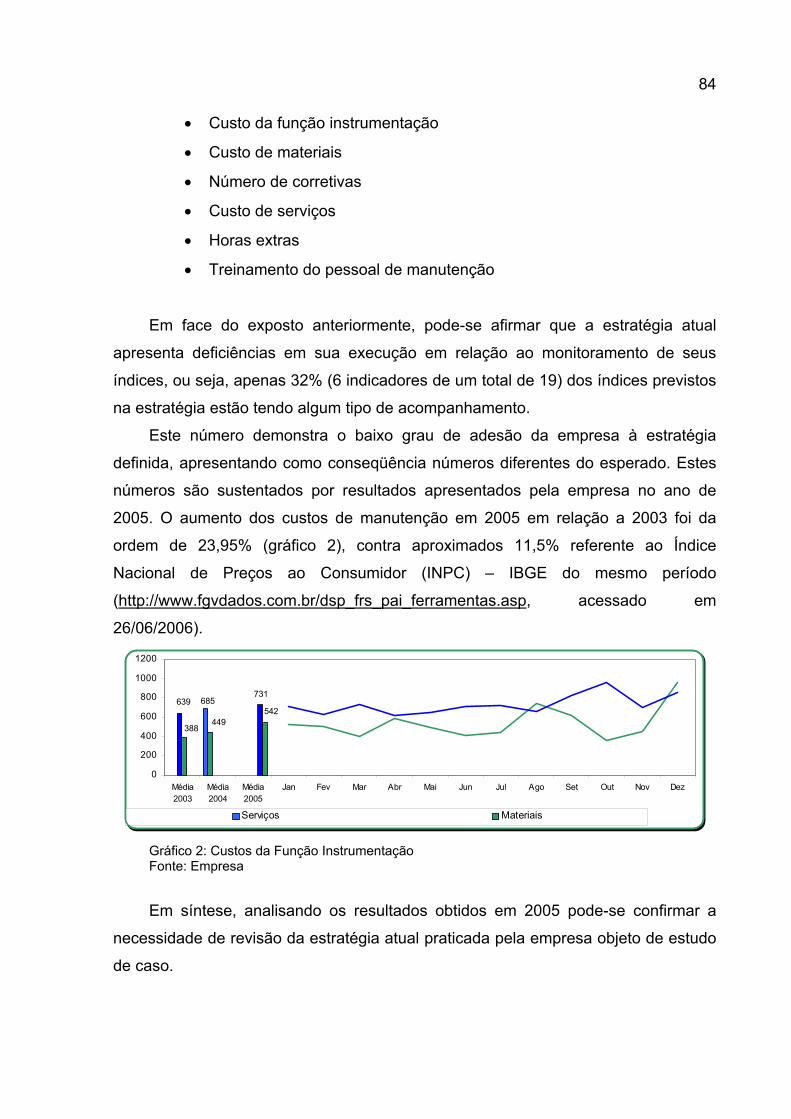

Gráfico 2: Custos da Função Instrumentação -------------------------------------------------84

8

LISTA DE TABELAS

Tabela 1: Crescimento das expectativas X evolução da manutenção -----------------23

Tabela 2: Composição dos custos de manutenção -----------------------------------------32

Tabela 3: Quadro dos possíveis indicadores estratégicos --------------------------------39

Tabela 4: Evolução do conceito de informação ----------------------------------------------46

Tabela 5: Softwares disponíveis no mercado -------------------------------------------------48

Tabela 6: Exemplo da tabela de indicadores de causa e efeito --------------------------57

Tabela 7: Análise do indicador custo total da manutenção --------------------------------60

Tabela 8: Análise do indicador custo de serviços --------------------------------------------61

Tabela 9: Análise do indicador custo de materiais -------------------------------------------62

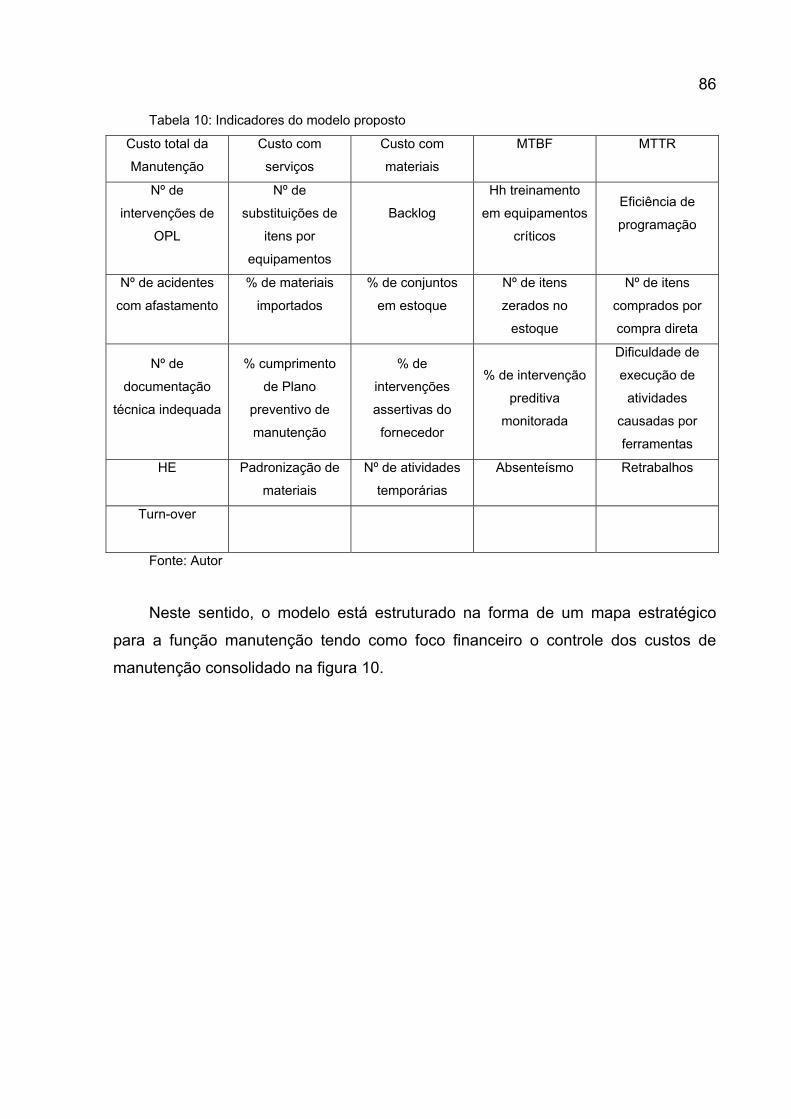

Tabela 10: Indicadores do Modelo Proposto --------------------------------------------------86

Tabela 11: Análise do modelo proposto --------------------------------------------------------90

Tabela 12: Vantagens do modelo proposto ----------------------------------------------------92

9

LISTA DE SIGLAS

λ - Taxa de falha

μ - Taxa de reparo

% - Percentual

ABNT - Associação Brasileira de Normas Técnicas

ABRAMAN - Associação Brasileira de Manutenção

BSC – Balanced Scorecard

CLT – Consolidação das Leis Trabalhistas

CMC – Custo de manutenção corretiva

CMFT – Custo de manutenção por faturamento

CMVP – Custo de manutenção pelo valor de reposição

DISP – Disponibilidade de equipamento

DPDB – Dependabilidade

EGE – Eficiência global de equipamento

FMEA - Failure Modes and Effect Analysis

FTA - Análise da Árvore de Falha

HE – Hora Extra

HH – Homem-hora

HHM/Ano – Hh médio de manutenção/ano

ID – Identificação

ISO – prefixo grego que exprime o conceito de igualdade;

MCC - Manutenção Centrada em Confiabilidade;

MPT - Manutenção para a Produtividade Total;

MTBF – Mean Time between Failure

MTTR – Mean Time to Repair

N° - Número

NBR – Normas Regulamentadoras Brasileiras

NPR – Número da prioridade do risco

OJT – On the job

OPL – Operação de primeira linha

OHSAS 18001 - Occupational Health and Safety Management Systems

PDCA – “plan”, “do”, “check”, “action”

10

RCM - Reliability Centered Maintenance

Rh – Recursos Humanos

SSO – Saúde, Segurança Ocupacional

TMEF – Tempo Médio entre Falhas

TMPF – Tempo médio para falhas

TMPR – Tempo médio para reparo

TPM - Total Productive Maintenance

11

SUMÁRIO

1 PROBLEMA----------------------------------------------------------------------------------------- 14 1.1 CONTEXTUALIZAÇÃO GERAL ------------------------------------------------------------- 14 1.2 FORMULAÇÃO DA SITUAÇÃO PROBLEMA-------------------------------------------- 16 1.3 OBJETIVOS DA PESQUISA------------------------------------------------------------------ 17 1.3.1 Objetivo Geral -------------------------------------------------------------------------------- 17 1.3.2 Objetivo Específico ------------------------------------------------------------------------- 17 1.4 IMPORTÂNCIA DO ESTUDO ---------------------------------------------------------------- 19 1.5 QUESTÃO DA PESQUISA-------------------------------------------------------------------- 20 1.6 ORGANIZAÇÃO DO ESTUDO--------------------------------------------------------------- 20 2 REFERENCIAL TEÓRICO ---------------------------------------------------------------------- 22 2.1 ENGENHARIA DE MANUTENÇÃO--------------------------------------------------------- 22 2.1.1 Atribuições clássicas ---------------------------------------------------------------------- 26 2.2 ESTRATÉGIA ------------------------------------------------------------------------------------ 27 2.2.1 Estratégia de Manutenção---------------------------------------------------------------- 28 2.2.2 Gestão de Custos---------------------------------------------------------------------------- 30 2.3 INDICADORES DE PERFORMANCE------------------------------------------------------ 33 2.3.1 Balanced Scorecard ------------------------------------------------------------------------ 37 2.3.2 As quatro perspectivas-------------------------------------------------------------------- 41 2.3.4 Sistemas informatizados de manutenção ------------------------------------------- 45 3 METODOLOGIA ----------------------------------------------------------------------------------- 49 3.1 CONSIDERAÇÕES INICIAIS----------------------------------------------------------------- 49 3.2 TIPO DE PESQUISA --------------------------------------------------------------------------- 49 3.3 ETAPAS DA PESQUISA----------------------------------------------------------------------- 51 3.4 DELIMITAÇÃO DO ESTUDO----------------------------------------------------------------- 53 3.5 UNIVERSO E AMOSTRA PESQUISADA ------------------------------------------------- 54 3.6 COLETA DE DADOS --------------------------------------------------------------------------- 54 3.7 ANÁLISE DOS DADOS ------------------------------------------------------------------------ 55 3.7.1 Detalhamento dos indicadores com suas respectivas causas--------------- 59 4 PROPOSTA DE APLICAÇÃO DE INDICADORES BALANCEADOS DA MANUTENÇÃO PARA CONTROLE DE CUSTOS------------------------------------------ 76 4.1 ESTUDO DE CASO----------------------------------------------------------------------------- 76 4.1.2 Descrição das atividades da Empresa Contratada------------------------------- 77

12

4.2 APRESENTAÇÃO DO MODELO EXISTENTE ------------------------------------------ 78 4.3 APLICAÇÃO DO MODELO PROPOSTO ------------------------------------------------- 85 4.3.1 Filosofia do modelo proposto ----------------------------------------------------------- 87 4.3.2 Discussão dos resultados---------------------------------------------------------------- 88 5 CONCLUSÃO--------------------------------------------------------------------------------------- 94 5.1 CONSIDERAÇÕES FINAIS------------------------------------------------------------------- 94 5.2 CONSIDERAÇÕES DAS QUESTÕES FORMULADAS ------------------------------- 96 5.3 SUGESTÕES DE TRABALHOS FUTUROS---------------------------------------------- 97 REFERÊNCIAS BIBLIOGRÁFICAS ------------------------------------------------------------ 98 APÊNDICE A - Indicadores de causa e efeito-------------------------------------------- 103 ANEXO A – MAPA ESTRATÉGICO EXISTENTE AMPLIADO ------------------------ 115

14

1 PROBLEMA

1.1 CONTEXTUALIZAÇÃO GERAL

A área de manutenção tem como objetivo primordial manter os processos

produtivos disponíveis à produção, quando existir a necessidade de produzir com

qualidade ao menor custo possível. Assim, diversos são os fatores que podem

influenciar na disponibilidade do processo. O gerenciamento de determinados

fatores é que direciona a manutenção de equipamentos a melhorar sua atuação e

buscar continuamente a excelência.

A utilização de novos conceitos e paradigmas que balizem o processo de

gestão da empresa, como a gestão voltada para a criação e maximização de seu

valor, está sendo cada vez mais estudada e discutida por especialistas e seus

conceitos aplicados dentro das organizações (ROMERO, 2001).

Partindo desta abordagem de gestão empresarial baseada na criação de valor,

que se efetiva a partir de iniciativas, decisões e ações que criem valor dentro da

empresa, faz-se necessária a identificação e gestão de elementos e fatores internos

e externos à empresa que venham a suportar e contribuir para esta geração de

valores.

Através do gerenciamento da manutenção produtiva, Xenos (1998) descreve

que os gerentes das áreas de manutenção e produção de vários tipos de

organização encontrarão orientações práticas e confiáveis sobre os métodos para

melhorar os resultados das atividades de manutenção, obtendo alta confiabilidade

operacional de sistemas de produção.

Tavares (1999) utiliza uma abordagem sobre o banco de dados da manutenção

e o sistema de informações na manutenção para poder avaliar a gestão da

manutenção utilizando-se de indicadores de manutenção.

Kardec (2002) possui uma abordagem mais estratégica que tem como linha

básica a concepção de que a função manutenção tem o significado de inovar,

participar das decisões do negócio, posicionar-se como gestora dos ativos,

proporcionando a melhor rentabilidade com a maior eficiência, utilizando-se de

15

indicadores de desempenho que possibilitem demonstrar o grau de maturidade da

manutenção.

Neste mesmo sentido, a área de manutenção deve participar ativamente para

que a manufatura cumpra com seus objetivos, contribuindo para manter a

competitividade da empresa. Através de uma engenharia de manutenção de

equipamentos industriais, com base em indicadores de criticidade de processo,

pode-se atuar focado nas reais necessidades da manufatura e obter vantagem

competitiva no mercado de atuação da empresa (ROMERO, 2001).

A manutenção passa a ser encarada como um processo de negócio dentro da

organização, tendo então função estratégica, deixando de ser apenas operacional.

Através de uma visão moderna a atividade está sempre vinculada ao sucesso do

negócio e não como um fim em si mesma, conforme cita Silva (2003), “para que a

manutenção possa contribuir efetivamente para que a empresa caminhe rumo a

excelência empresarial, é preciso que a sua gestão seja feita com uma visão

estratégica”. As características de gestão se equilibram com as características

técnicas, objetivando um gerenciamento efetivo das atividades, baseando-se em

indicadores que espelham o que está acontecendo com o equipamento.

A definição dos objetivos de manutenção também pode auxiliar no atendimento

da disponibilidade dos equipamentos, considerando metas que demonstrem a

performance técnica do equipamento, sendo que se torna importante que exista uma

correlação entre a disponibilidade destes com os indicadores de criticidade dos

processos. Neste enfoque é imprescindível que se estabeleçam os elementos

influenciadores da criticidade de processos produtivos (FABRO, 2003).

Silva (2003) explica que a engenharia de manutenção tem um papel muito

importante dentro da organização, como fator de desenvolvimento técnico da

manutenção Industrial. Cabe a ela gerir as ferramentas para atualização técnica dos

sistemas e processos, equipamentos e pessoal de manutenção. Dentre as

atividades que geralmente são atribuídas à engenharia de manutenção pode-se

citar: a) Arquivo técnico: documentação técnica em geral, elaboração de

procedimentos; b) Desenvolvimento de fornecedores; c) Estudos, automações e

melhorias de manutenção; d) Apoio técnico a manutenção; e) Normalizações:

componentes, sobressalentes, treinamentos; f) Treinamento; g) Manutenção

Preditiva; h) Gerenciamento de custos e indicadores.

16

Observa-se que, além da estrutura física e das máquinas pertencentes à

empresa, ou seja: os ativos tangíveis, o que cria valor para as organizações são,

cada vez mais, as decisões mais acertadas e coerentes; a estruturação mais

adequada e a eficiência dos processos produtivos e dos procedimentos

administrativos; a eficácia de seus sistemas gerenciais; a capacidade e a

competência de seus funcionários; o bom relacionamento com os clientes,

fornecedores e também com os próprios funcionários; as soluções inovadoras; a

informação mais precisa, confiável e cada vez mais rápida, a credibilidade e a

confiança nos produtos e serviços oferecidos; o conhecimento sistematizado e

disponível aos funcionários, dentre outros fatores intangíveis. A estes fatores

conhecemos como ativos intangíveis.

Neste aspecto, os ativos intangíveis não são mensuráveis pelos sistemas

financeiros das empresas. Medir os intangíveis é importante porque faz com que a

estratégia da empresa crie valor a longo prazo (KAPLAN; NORTON, 2004).

Kaplan; Norton (2004), apresentam a metodologia Balanced Scorecard que

possibilita traduzir a missão e a estratégia das empresas através de um conjunto

abrangente de medidas de desempenho (indicadores) que servem de base para um

sistema de medição e gestão estratégica, que será objeto de adaptação para a

estruturação de um sistema de indicadores neste estudo.

No que diz respeito a função manutenção, dentro do problema de pesquisa ora

apresentado para a medição dos ganhos, serão criados índices de manutenção que

possam medir a eficácia das ações de melhoria. Estes índices (tangíveis) formarão a

espinha dorsal do sistema de engenharia de manutenção.

Neste sentido, a presente dissertação buscará, através da pesquisa teórica e

das usuais técnicas e práticas da indústria, discutir o problema do distanciamento

existente entre o sistema de engenharia da manutenção, responsável pelo

gerenciamento de indicadores, e resultados esperados no plano estratégico

corporativo.

1.2 FORMULAÇÃO DA SITUAÇÃO PROBLEMA

A busca acirrada pela vantagem competitiva tem demonstrado que o custo de

manutenção não está sob controle (TAVARES, 1999). Também é admitido por vários

17

autores que a manutenção é o maior contribuinte para a performance e lucratividade

dos sistemas de manufatura (MAGGARD; RHYNE, 1992; PEHANICH, 1995;

COETZEE, 1998 apud MENDES, 2002).

Os gastos com manutenção no Brasil equivalem a 4,10% do PIB (Produto

Interno Bruto), enquanto que a média mundial é de 4,12% conforme dados do

documento nacional bianual de manutenção da ABRAMAN (Associação Brasileira de

Manutenção) apresentado no Congresso Brasileiro de Manutenção de 2005.

As razões principais que levaram as organizações de produção a gerirem

efetivamente as operações de manutenção decorrem da crescente competição, que

exigiu um controle irrestrito de custo, haja visto a crescente participação da

manutenção nos custos operacionais (MENDES, 2002).

Neste sentido, temos o desafio de controlar o custo da manutenção no Brasil,

haja visto que simplesmente o corte de custos na manutenção, sem um trabalho

conciso da engenharia de manutenção, pode implicar numa redução da capacidade

produtiva.

1.3 OBJETIVOS DA PESQUISA

1.3.1 Objetivo Geral

A função manutenção é operação importante no contexto do processo

produtivo empresarial e portanto merece ser posicionada como ação estratégica

para cumprimento de metas corporativas. Neste aspecto, o presente trabalho tem

como objetivo geral desenvolver um modelo para engenharia de manutenção

industrial, baseado em gestão por indicadores de performance da manutenção,

tomando como pressuposto a metodologia do Balanced Scorecard – BSC, de forma

que os indicadores que o compõem guardem uma relação estrutural que demonstre

os efeitos de uns sobre os outros de forma harmônica, onde seja possível o controle

de custos de uma corporação.

1.3.2 Objetivo Específico

Para atingir os objetivos específicos da pesquisa, foram formulados os

seguintes itens:

18

• Estabelecer elementos pertinentes ao processo de engenharia de

manutenção em equipamentos de produção;

• Identificar os indicadores tangíveis que contribuam para uma análise

financeira da manutenção;

• Identificar os aspectos da causalidade financeira da manutenção;

• Mostrar a importância da identificação da hierarquia de causa e efeito e da

correlação entre os indicadores de performance;

• Mostrar a importância de indicadores de segurança, pessoas e de outros de

processo geral, usualmente deixados em segundo plano ou mesmo nem

analisados e considerados;

• Definir o mapa estratégico da função manutenção considerando a perspectiva

financeira como o custo total da manutenção;

• Verificar a aplicabilidade da metodologia proposta, através da análise de

indicadores de um sistema de gestão da manutenção em uma fábrica de

grande porte situada no Espírito Santo.

A pesquisa proposta busca corroborar com a perspectiva da obtenção de

melhoria da performance corporativa na medida em que investigará diversas

variáveis de projeto para auxiliar no processo de sistematização da estrutura de

engenharia de manutenção focada nos processos críticos da organização, baseado

na metodologia do balanced scorecard.

O estudo permitirá, neste sentido, a determinação do processo crítico através

dos critérios de maior relevância. O desmembramento do plano estratégico em um

plano de nível operacional permitirá o estabelecimento de objetivos específicos da

manutenção, que quando alcançados colaboram diretamente no fortalecimento da

competitividade da organização.

Os objetivos estratégicos da manutenção devem visar principalmente o

aumento da disponibilidade dos processos críticos da manufatura a custo viável,

modelando o processo de manutenção para o alcance destes objetivos. Como

conseqüência, outra possível contribuição será a possibilidade de se formular

contratos por resultados com empresas prestadoras de serviço, uma vez que se

conheça os indicadores e suas conseqüências.

19

1.4 IMPORTÂNCIA DO ESTUDO

A relevância deste estudo se encontra pautada na importância do

desenvolvimento de um sistema de gestão da manutenção que possibilite à

engenharia de manutenção industrial, baseada em gestão por indicadores, o

atendimento dos objetivos globais da organização, principalmente aqueles

relacionados com a estratégia de manufatura, pois, segundo Romero (2001), o

processo de manutenção deve servir de apoio para que a manufatura consiga atingir

seus objetivos, ou seja, ele deve estar adequado às suas necessidades. Este

alinhamento desejado entre o processo de manutenção e os objetivos de

manufatura é alcançado com uma boa engenharia de manutenção.

Neste aspecto, Fabro (2003) discorre que o gerenciamento estratégico da

função manutenção consiste na minimização de ocorrência de falhas, e não apenas

na correção das falhas. É preciso manter a função do equipamento disponível para

operação e reduzir os riscos de uma parada de produção não planejada.

Estrategicamente, a manutenção deve atingir e melhorar as metas empresariais de

disponibilidade e avaliar qual é a sua contribuição para o faturamento da empresa.

As organizações industriais, em geral, estão começando a dar a importância

necessária à área de manutenção, conforme cita Alkaim (2003): “Manutenção de

equipamentos e gerenciamento da confiabilidade são importantes no funcionamento

eficaz dos negócios empresariais de hoje”. Diversas podem ser as causas que

influenciam a disponibilidade dos processos produtivos, entretanto, pode-se citar

algumas como principais: planejamento de manutenção não adequado à realidade

do processo, desconhecimento dos processos críticos da organização e a falta de

indicadores para acompanhar a disponibilidade de processos críticos.

Neste sentido, a engenharia de manutenção é resultante do processo de

gestão organizacional, que deve ser desenvolvido com base nas estratégias de

manufatura e deve estar conseqüentemente orientado pelo planejamento estratégico

da empresa. Assim, tanto a engenharia de manutenção quanto seu processo de

gestão, precisam ser constantemente revistos e readequados para o atendimento

das necessidades cada vez mais flexíveis da manufatura.

20

1.5 QUESTÃO DA PESQUISA

Em face do exposto, pode-se formular a seguinte questão de pesquisa:

• É possível sistematizar um processo de gestão por indicadores de

manutenção focado nos processos críticos de forma a suportar a análise

financeira de uma corporação?

Através deste pressuposto, busca-se corroborar em relação à importância de

um sistema de medição do desempenho de uma organização que seja baseado em

indicadores no contexto da gestão empresarial.

O pressuposto relativo a esta hipótese é a de que existe uma integração e

correlação de forma harmônica entre indicadores de desempenho estruturados

numa visão financeira de uma organização.

1.6 ORGANIZAÇÃO DO ESTUDO

Esta pesquisa está organizada em cinco capítulos, detalhados da seguinte

forma:

♦ Capítulo 1 – Apresenta aspectos gerais com o intuito de introduzir o tema

abordado, sua importância, os objetivos, as questões e delimitações da pesquisa.

♦ Capítulo 2 – Apresenta uma revisão bibliográfica que descreve aspectos

relacionados com a definição e responsabilidades da engenharia de manutenção;

introdução às estratégias de manutenção, em especial a de controle de custos;

definições, classificações, exemplos e ferramentas para identificação de indicadores

de performance.

♦ Capítulo 3 – Este capítulo trata da metodologia adotada para

desenvolvimento da obra, especificando o tipo de pesquisa utilizado, as etapas da

pesquisa, a delimitação do estudo, qual o universo e a amostra pesquisada e a

forma de coleta e análise de dados. Será possível visualizar a definição dos 26

21

indicadores e de suas possíveis ameaças, isto é: fatores que podem influenciar o

indicador.

♦ Capítulo 4 – Trata da análise comparativa entre o modelo proposto e um

modelo existente em uma fábrica de grande porte situada no Espírito Santo.

Pretende-se com o modelo fornecer dados suficientes para medir a performance da

empresa contratada, levando assim a firmar um contrato de performance entre a

contratante e a contratada. Após esta análise é emitido um parecer final referente

aos resultados encontrados.

♦ Capítulo 5 – Apresenta as conclusões e sugestões de futuras pesquisas.

22

2 REFERENCIAL TEÓRICO

2.1 ENGENHARIA DE MANUTENÇÃO

O termo “manutenção”, na literatura especializada, tem origem no vocabulário

militar, cujo sentido é manter, nas unidades de combate, o efetivo e o material em

um nível constante (NUNES, 2001).

Segundo a NBR 5462 (1994), manutenção é a combinação de todas as ações

técnicas e administrativas, incluindo as de supervisão, destinadas a manter ou

recolocar um item em um estado no qual possa desempenhar uma função requerida.

No meio industrial, este termo começou a ser utilizado com o advento da

revolução industrial no século XVIII, onde se iniciou os meios de produção industrial.

Começaram-se então as disputas por mercado e a corrida por quem produzia mais.

Os ambientes fabris eram insalubres, com cargas horárias acima de 8 horas por dia,

portanto com péssimas condições para os trabalhadores. Os produtos não tinham

controle de qualidade e a manutenção era do tipo quebra e depois conserta,

caracterizando-se pela ausência de técnicas de diagnóstico e de prevenção da falha.

Nesse panorama, não havia necessidade de manutenção sistematizada, nem

raramente era requerido pessoal especializado para a sua execução (NUNES,

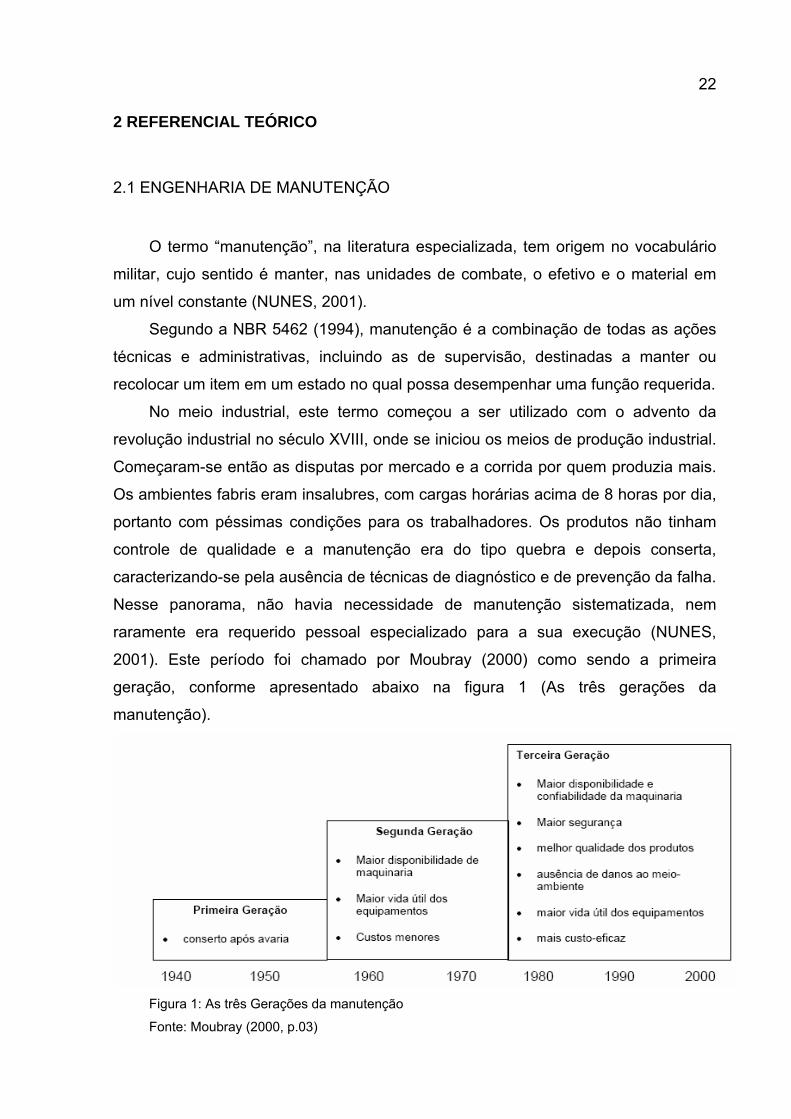

2001). Este período foi chamado por Moubray (2000) como sendo a primeira

geração, conforme apresentado abaixo na figura 1 (As três gerações da

manutenção).

Figura 1: As três Gerações da manutenção

Fonte: Moubray (2000, p.03)

23

Este cenário se arrastou por algumas décadas até chegar à II Guerra Mundial,

onde o nível de exigência por produtos passou a ser maior. Na Europa, o continente

estava arrasado pelas guerras, pessoas famintas e mão de obra em excesso. A

guerra fria incentivava a indústria bélica e portanto a produção de armas teve um

aumento exagerado. Este cenário era propício ao aumento acelerado de diversos

ramos da indústria gerando expectativas pela produção com vistas à lucratividade.

As indústrias passaram a depender cada vez mais das máquinas, que começaram a

se multiplicar e modificar em tipo, quantidade e complexidade (NUNES, 2001). Como

não se tinha mais tempo a perder com o reparo dos equipamentos, pois isto poderia

provocar um prejuízo para cada hora de máquina parada, iniciou-se a prevenção por

falhas, criando assim a manutenção preventiva que caracterizou a segunda geração.

A terceira geração iniciou nos anos 70, e sua marca principal era de predizer

quando as falhas iriam ocorrer além de se reduzir os custos. Nunes (2001) descreve

que novas técnicas de manutenção eram suportadas por computadores de grande

porte e que sistemas de planejamento e controle surgiram nesse período visando um

melhor controle das ações de manutenção.

Para predizer as falhas, foi então criada a manutenção preditiva que utiliza de

técnicas que possam monitorar os equipamentos, seja da forma sensitiva ou através

de instrumentos de medição.

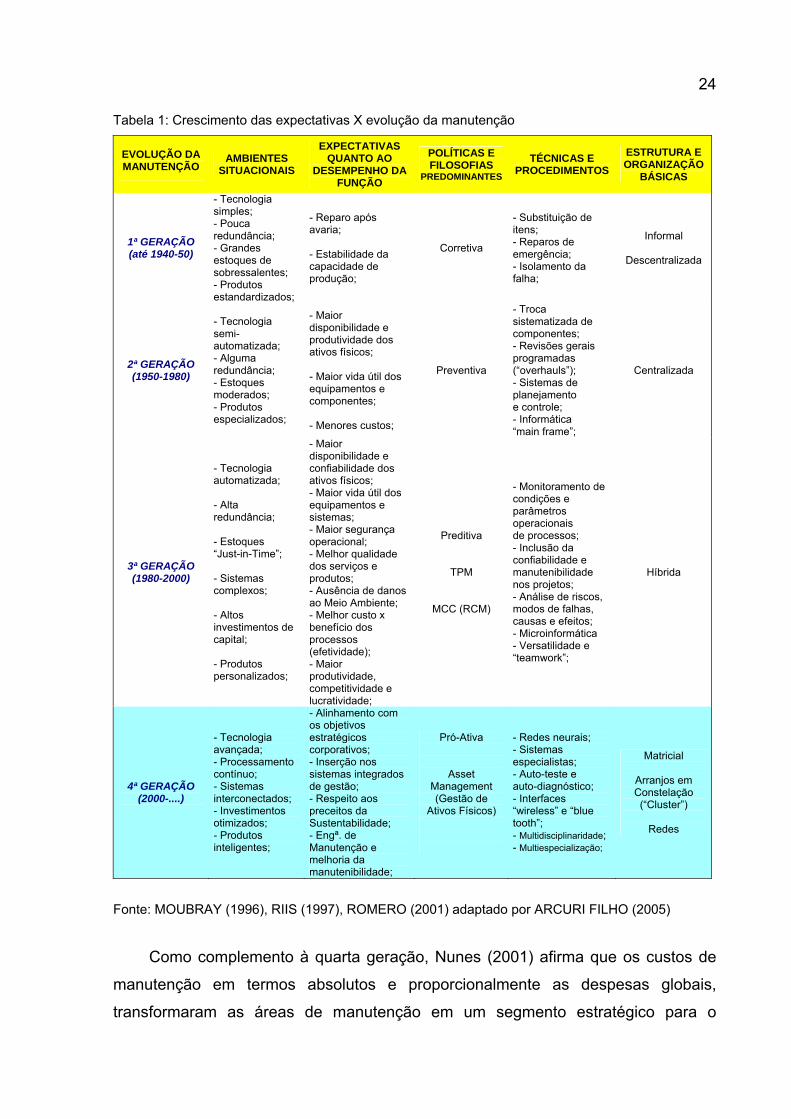

Neste aspecto, Arcuri Filho (2005) propõe uma metodologia chamada de

“medicina de sistemas”, onde parte do pressuposto que as três gerações, descritas

por Moubray, são evoluções da manutenção e que após as mesmas, existe uma

quarta geração (tabela 1) por ele aceita como “manutenção estratégica centrada no

negócio”. Dentre as principais expectativas quanto ao desempenho da função pode-

se destacar a engenharia de manutenção.

24

Tabela 1: Crescimento das expectativas X evolução da manutenção

EVOLUÇÃO DA MANUTENÇÃO

AMBIENTES SITUACIONAIS

EXPECTATIVAS QUANTO AO

DESEMPENHO DA FUNÇÃO

POLÍTICAS E FILOSOFIAS

PREDOMINANTES TÉCNICAS E

PROCEDIMENTOS ESTRUTURA E ORGANIZAÇÃO

BÁSICAS

1ª GERAÇÃO (até 1940-50)

- Tecnologia simples; - Pouca redundância; - Grandes estoques de sobressalentes; - Produtos estandardizados;

- Reparo após avaria; - Estabilidade da capacidade de produção;

Corretiva

- Substituição de itens; - Reparos de emergência; - Isolamento da falha;

Informal

Descentralizada

2ª GERAÇÃO (1950-1980)

- Tecnologia semi-automatizada; - Alguma redundância; - Estoques moderados; - Produtos especializados;

- Maior disponibilidade e produtividade dos ativos físicos; - Maior vida útil dos equipamentos e componentes; - Menores custos;

Preventiva

- Troca sistematizada de componentes; - Revisões gerais programadas (“overhauls”); - Sistemas de planejamento e controle; - Informática “main frame”;

Centralizada

3ª GERAÇÃO (1980-2000)

- Tecnologia automatizada; - Alta redundância; - Estoques “Just-in-Time”; - Sistemas complexos; - Altos investimentos de capital; - Produtos personalizados;

- Maior disponibilidade e confiabilidade dos ativos físicos; - Maior vida útil dos equipamentos e sistemas; - Maior segurança operacional; - Melhor qualidade dos serviços e produtos; - Ausência de danos ao Meio Ambiente; - Melhor custo x benefício dos processos (efetividade); - Maior produtividade, competitividade e lucratividade;

Preditiva

TPM

MCC (RCM)

- Monitoramento de condições e parâmetros operacionais de processos; - Inclusão da confiabilidade e manutenibilidade nos projetos; - Análise de riscos, modos de falhas, causas e efeitos; - Microinformática - Versatilidade e “teamwork”;

Híbrida

4ª GERAÇÃO

(2000-....)

- Tecnologia avançada; - Processamento contínuo; - Sistemas interconectados; - Investimentos otimizados; - Produtos inteligentes;

- Alinhamento com os objetivos estratégicos corporativos; - Inserção nos sistemas integrados de gestão; - Respeito aos preceitos da Sustentabilidade; - Engª. de Manutenção e melhoria da manutenibilidade;

Pró-Ativa

Asset Management (Gestão de

Ativos Físicos)

- Redes neurais; - Sistemas especialistas; - Auto-teste e auto-diagnóstico; - Interfaces “wireless” e “blue tooth”; - Multidisciplinaridade; - Multiespecialização;

Matricial

Arranjos em Constelação (“Cluster”)

Redes

Fonte: MOUBRAY (1996), RIIS (1997), ROMERO (2001) adaptado por ARCURI FILHO (2005)

Como complemento à quarta geração, Nunes (2001) afirma que os custos de

manutenção em termos absolutos e proporcionalmente as despesas globais,

transformaram as áreas de manutenção em um segmento estratégico para o

25

sucesso empresarial. Decorrendo desta afirmação, podemos então afirmar que a

redução de custos proporciona vantagem competitiva.

Diante do exposto, a quarta geração se apresenta de forma mais complexa do

que as três primeiras. A competição pelo mercado induz as empresas a realizarem

estudos de mercado e de utilizarem ferramentas de diagnóstico, serviços

diferenciados, equipamentos com alto grau de informatização e pessoas melhores

qualificadas. Tão importante quanto produzir mais, com qualidade a um menor custo,

também está no fato de poluir menos, preservando o meio ambiente e garantir maior

segurança aos funcionários.

A má manutenção e a baixa confiabilidade significam lucros reduzidos, mais

custos com mão de obra e estoques, clientes insatisfeitos e produtos de má

qualidade (TAVARES, 2000). Configura-se então um desafio aos gestores de

negócio, que recebem metas dos acionistas e ainda devem manter a produção

nominal da fábrica.

Abre-se espaço para as diversas técnicas de gestão de negócios com foco na

manutenção. Existem inúmeras que, em alguns casos, mostraram sucesso, como

exemplo: TPM e RCM. Dentre as técnicas utilizadas, é importante destacar a

importância de um ciclo do PDCA na gestão. Após a implantação de qualquer das

técnicas definidas pela gerência, dentre as quais é importante destacar a de gestão

por indicadores, é necessário que se possa medir a eficácia da mesma. O resultado

das ações gerenciais, na maioria das vezes, pode ser demonstrado através de

números, por isso, é de fundamental importância definir metas tangíveis que balizem

a tomada de decisões na manutenção.

A ação de analisar de indicadores para à tomada de decisões pode ser

chamada de engenharia de manutenção, e apesar de conter em sua denominação a

palavra “engenharia”, não impede que outros profissionais, com formações

profissionais diferentes, possam realizar esta ação, como técnicos, administradores

ou especialistas.

Pode-se encarar a engenharia de manutenção como sendo a busca contínua

pela redução de desperdícios, modificação de sistemas obsoletos e implantação de

metodologias eficazes. Engenharia de manutenção é realizar a ação do “check” no

ciclo do PDCA, através do monitoramento das metas pelo intermédio de indicadores.

Uma tomada de decisão tem maior probabilidade de ser assertiva quando se

conhece tecnicamente os equipamentos e os processos envolvidos. Mas para a

26

etapa do “action”, do ciclo do PDCA, não só importa o conhecimento técnico, deve-

se ter uma visão crítica em torno dos números, saber a relação entre eles, como os

calcula e o mais importante, quais são suas causas e conseqüências.

Neste sentido, as análises da engenharia de manutenção proporcionam aos

gestores a identificação dos equipamentos que falham de forma sistêmica e quais as

justificativas deverão ser propostas para obtenção de recursos financeiros de forma

que possa eliminar as causas destes problemas. Por isso, a falta de uma cultura de

técnicos detalhistas, com atenção nas causas de cada indicador e suas

conseqüências, pode provocar a engenharia de manutenção reversa, isto é: inserir

problemas, aumentar custos e diminuir a disponibilidade operacional, uma vez se a

análise do indicador, segundo Kardec; Flores; Seixas (2002), não for referenciado

pelo menos à realidade.

A empresa que possuir uma estratégia mais eficaz levará vantagem competitiva

diante de seus concorrentes.

2.1.1 Atribuições clássicas

Dentre as atividades que possam contribuir com a gestão da manutenção

utilizadas pelos engenheiros de manutenção dentro do cenário industrial, segundo

Kardec; Zen (2002), destacam-se:

• Otimização de atividades de manutenção através da adequação de mão-de-

obra e materiais;

• Plano de Investimentos e orçamento;

• Avaliação econômica e justificativa para compras;

• Estudar as causas e efeitos dos custos;

• Contribuir para inclusão e exclusão de estoque;

• Aplicação e orientação para estudos de Falhas;

• Facilitar a visita técnica de Fornecedores;

• Definição de escopos de serviços com análise técnica;

• Colaborar para o desenvolvimento de novos fornecedores;

• Acompanhamento e medição dos serviços de terceiros;

• Colaborar na confecção de planos de manutenção;

• Analisar as oportunidades de melhorias;

27

• Visitar outras empresas buscando o benchmarking;

• Identificar necessidades de treinamento;

• Acompanhar o desenvolvimento dos sistemas de controle de manutenção por

computador e sua administração;

• Acompanhar os projetos de melhorias;

• Assistir tecnicamente os técnicos da equipe;

• Participar de reuniões de planejamento e produção;

• Estudar e analisar necessidades de serviços de apoio à produção,

planejamento de processo;

Porém, Silva (2003) complementa estas atividades conforme lista abaixo:

• Definir política de manutenção, filosofia de gerenciamento, planejamento

estratégico;

• Coordenar e implantar sistemas de gerenciamento de manutenção;

• Padronizar os procedimentos de manutenção;

• Levantar e disponibilizar indicadores;

• Aplicar as técnicas especializadas de manutenção para monitoramento,

avaliação de integridade e vida remanescente;

• Analisar e dar parecer sobre o desempenho dos equipamentos e instalações;

Em decorrência ao exposto sobre as atividades da engenharia de manutenção,

pode-se concluir que suas atividades são estratégicas para as organizações. Sua

função corresponde ao link existente entre a estratégia corporativa e a implantação

das ações no “chão de fábrica”.

2.2 ESTRATÉGIA

O desenvolvimento de uma estratégia competitiva é, em essência, o

desenvolvimento de uma fórmula ampla para o modo como uma empresa irá

competir, quais deveriam ser as suas metas e quais as políticas necessárias para

levar-se a cabo estas metas (PORTER, 1986).

28

Ainda segundo Porter (1986) apud Figueiredo (2002), a essência da formulação

de uma estratégia competitiva é relacionar uma companhia com o seu meio

ambiente. A concorrência em uma indústria vai além do comportamento dos atuais

concorrentes, e depende de cinco forças competitivas básicas:

• o poder de negociação dos fornecedores;

• a ameaça de produtos ou serviços substitutos;

• o poder de negociação dos competidores;

• a ameaça de novos entrantes;

• a rivalidade entre as empresas concorrentes.

Por fim, Porter (1986) afirma que as empresas, ao enfrentar as cinco forças

competitivas, podem seguir por três caminhos estratégicos de natureza genérica:

• liderança no custo total;

• diferenciação;

• enfoque.

Neste cenário, a estratégia competitiva também pode ser aplicável à

manutenção industrial.

2.2.1 Estratégia de Manutenção

Diversos autores descrevem sobre estratégias genéricas de manutenção.

Gama (1999) descreve estratégia como sendo o “conjunto de ações para atingir os

objetivos previstos” e que após definidos os indicadores que serão utilizados para

quantificar os objetivos deve-se traçar as estratégias.

Continua Gama (1999) descrevendo que alguns itens típicos que constam das

estratégias de manutenção das empresas são:

• Racionalização da mão de obra própria;

• Qualificação e motivação da mão de obra;

• Racionalização da contratação de serviços de terceiros;

• Controle de materiais e sobressalentes de manutenção;

29

• Sistema de planejamento, programação e controle de manutenção;

• Sistemática de inspeção e de manutenção preditiva;

• Planos periódicos de paradas programadas;

• Sistemática de manutenção preventiva;

• Controle de custos;

• Sistema de padrões de manutenção (normalização);

• Engenharia de manutenção em geral, como apoio à manutenção de área;

• Controle gerencial integrado de todas as funções de manutenção;

• Melhorias nos equipamentos para eliminação de pontos críticos;

• Reformas de equipamentos em final de vida ou obsoletos.

A manutenção estratégica (“manutenção centrada no risco” ou “manutenção

orientada ao negócio”) é uma quebra de paradigma, pois passa a enfocar as ações

sob o aspecto “sistêmico” e não mais por equipamento individual, onde o primeiro

passo é determinar qual o equipamento que está criando as retenções no processo,

ou seja, qual é aquele que se converte no “gargalo” do processo ou serviço

(TAVARES, 1999).

Para Tavares (1999), a maior parte das estratégias empresariais de

manutenção visam dois objetivos primordiais: diminuir os custos (de mão de obra,

material e contratação) e melhorar a confiabilidade operacional dos equipamentos

ou da gestão dos ativos.

Já Kardec; Flores; Seixas (2002) define a estratégia de manutenção sob uma

ótica do Balanced Scorecard: “A manutenção, para ser estratégica, precisa estar

voltada para os resultados empresariais da organização”.

A função manutenção, segundo Kardec; Flores; Seixas (2002) necessita de

ações estratégicas para que se tenha um processo de gestão estratégica que

contemple, ao menos, as seguintes etapas:

• Planejamento estratégico (Plan-P);

Benchmarking;

Best practices;

Plano de ação;

Indicadores.

30

• Implementação do plano de ação (Do-D);

• Evolução de indicadores e auditorias (Check-C);

• Ações corretivas e sistema de conseqüências (Action-A);

Sistema de conseqüências.

Neste aspecto, as estratégias de manutenção devem ser aplicadas com vistas

à alavancar resultados ora definidos pela direção da organização.

2.2.2 Gestão de Custos

Esta pode ser a estratégia mais utilizada pelas corporações haja visto o

impacto que seu descontrole pode causar. Um dos objetivos primordiais das

estratégias empresariais na manutenção, segundo Tavares (1999), é a redução dos

custos. Algumas empresas controlam com tanto rigor os seus custos que justificar

um investimento requer detalhamento embasado em dados, indicadores e ganhos.

A palavra custo tem o seu significado, de acordo com Ferreira (1993), como

sendo a “quantia que uma coisa custou”.

O custo está presente em todos os negócios e pode ser determinístico para a

lucratividade do negócio, uma vez que entende-se o lucro, objeto final de muitos

empreendimentos, como a diferença entre o preço da venda pelo custo para

produzir e vender (BRANCO FILHO, 1995). Portanto, é importante que se entenda

esta equação quando se busca o aumento da lucratividade, pois pode-se trabalhar

na capacidade de venda, de produção ou de custos.

Mas para Marinho (1999) o papel estratégico das corporações deveria ser a

gestão de custos, relacionando-o ao uso de informações de custo para alcançar os

seguintes objetivos:

• apoio à formulação e comunicação de estratégias empresariais;

• escolha de ações táticas para a implementação dessas estratégias;

• fornecer subsídios ao desenvolvimento e implementação de um sistema de

controle gerencial mensurável para a monitoração dos objetivos estratégicos

estabelecidos.

31

Em decorrência ao exposto anteriormente, Govindarajan (1997) apud Marinho

(1999), aponta três alicerces básicos para o processo analítico de custos dentro do

contexto estratégico:

Análise da cadeia de valor;

Análise do posicionamento estratégico;

Análise de geradores de custos.

Cada um desses três componentes tem sido tema central de várias linhas de

pesquisa sobre as organizações da atualidade, nas quais os custos são vistos sob

uma perspectiva bastante diferente daquela utilizada pelos sistemas de custeio

tradicionais.

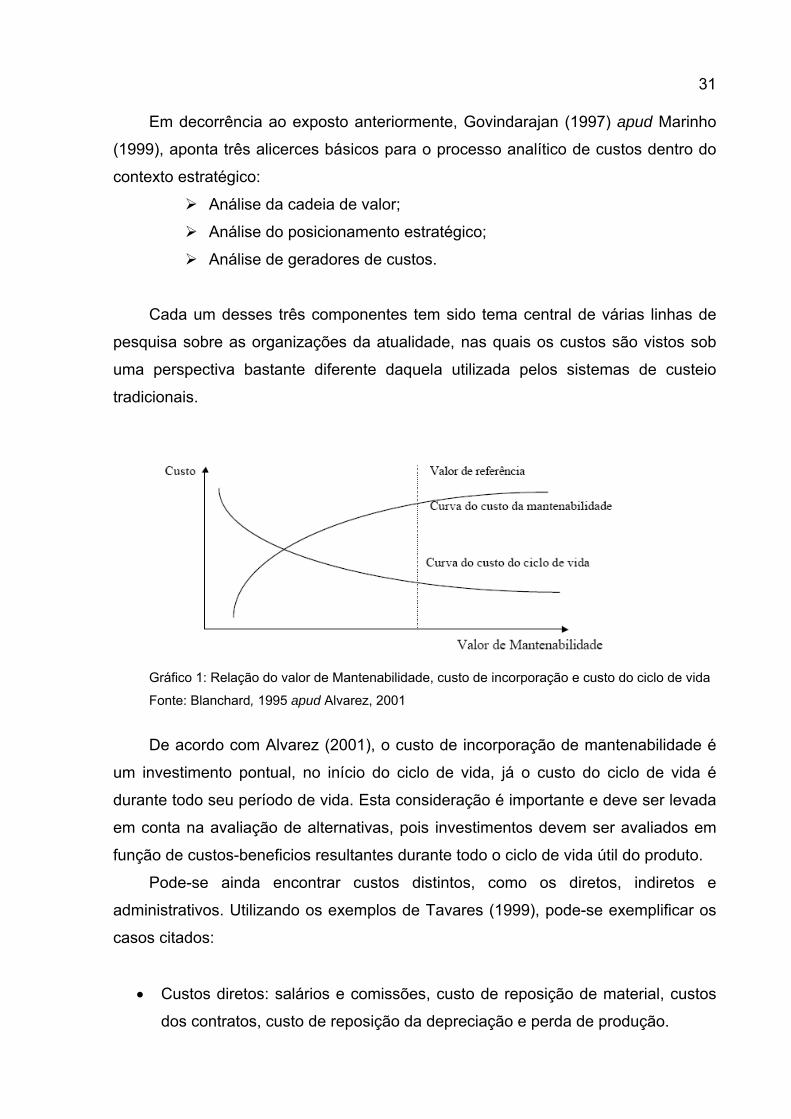

Gráfico 1: Relação do valor de Mantenabilidade, custo de incorporação e custo do ciclo de vida

Fonte: Blanchard, 1995 apud Alvarez, 2001

De acordo com Alvarez (2001), o custo de incorporação de mantenabilidade é

um investimento pontual, no início do ciclo de vida, já o custo do ciclo de vida é

durante todo seu período de vida. Esta consideração é importante e deve ser levada

em conta na avaliação de alternativas, pois investimentos devem ser avaliados em

função de custos-beneficios resultantes durante todo o ciclo de vida útil do produto.

Pode-se ainda encontrar custos distintos, como os diretos, indiretos e

administrativos. Utilizando os exemplos de Tavares (1999), pode-se exemplificar os

casos citados:

• Custos diretos: salários e comissões, custo de reposição de material, custos

dos contratos, custo de reposição da depreciação e perda de produção.

32

• Custos indiretos: encargos sociais e benefícios, capital imobilizado, custos de

energia elétrica, armazenagem, água, serviços utilizados por terceiros mas

custeados pela empresa, perda de matéria-prima, perda de qualidade e

devoluções.

• Custos administrativos: rateio de gastos das áreas de recursos humanos e

capacitação; rateio de gastos das áreas de compra e administração de

material; rateio de gastos das áreas de administração de contratos, financeira

e contábil; rateio de gastos das áreas de controle de qualidade, vendas,

marketing e jurídica.

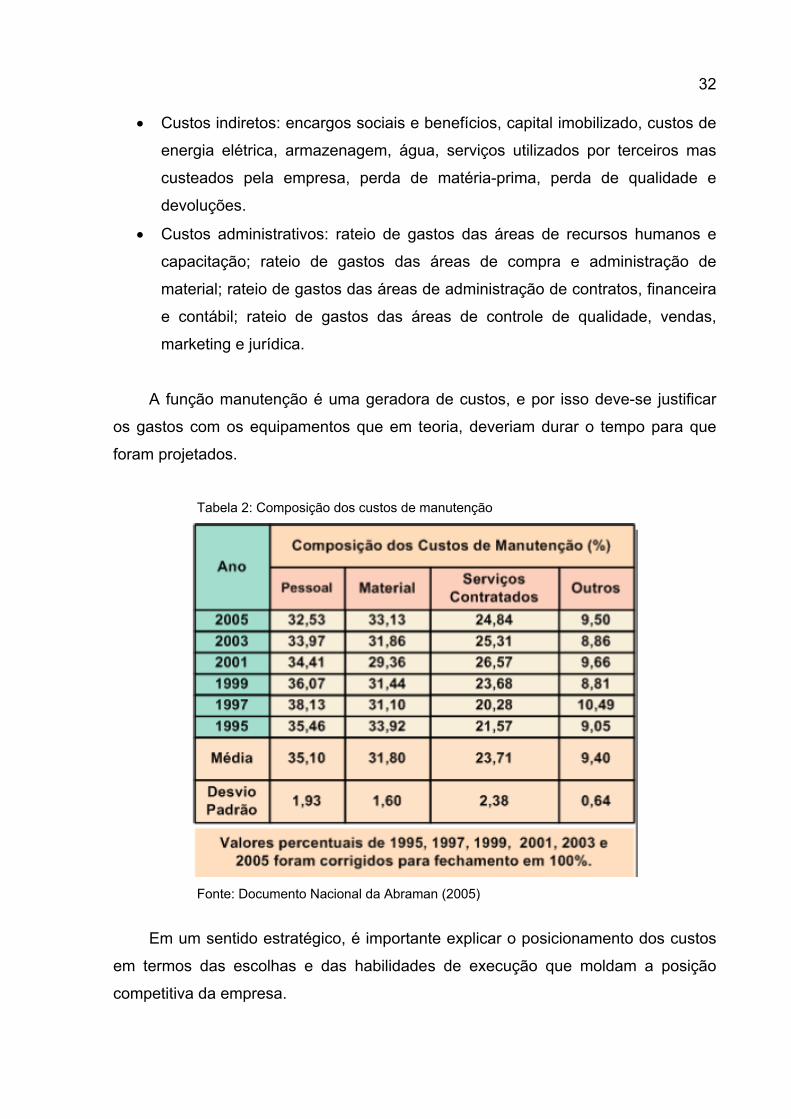

A função manutenção é uma geradora de custos, e por isso deve-se justificar

os gastos com os equipamentos que em teoria, deveriam durar o tempo para que

foram projetados.

Tabela 2: Composição dos custos de manutenção

Fonte: Documento Nacional da Abraman (2005)

Em um sentido estratégico, é importante explicar o posicionamento dos custos

em termos das escolhas e das habilidades de execução que moldam a posição

competitiva da empresa.

33

2.3 INDICADORES DE PERFORMANCE

As melhorias de desempenho exigem grandes mudanças nos sistemas de

medição e gestão utilizados pelas empresas (KAPLAN; NORTON, 1997). Estes

sistemas de medição podem ser formados por um conjunto de indicadores que

podem avaliar a eficiência a eficácia do sistema medido.

Tavares (1999) defende a utilização de relatórios gerenciais de manutenção

para facilitar a avaliação das atividades de manutenção, permitindo assim tomar

decisões e estabelecer metas para que sejam gerados relatórios concisos e

específicos formados por tabelas e índices.

Os indicadores contidos nestes relatórios podem ser definidos, segundo Kardec

(2002), como sendo guias que nos permitem medir a eficácia das ações tomadas,

bem como medir os desvios entre o programado e o realizado.

No entanto, deve-se considerar a afirmação de Carvalho (2005) onde propõe

que há que ler o indicador da maneira correta, ou seja, o número que nos é

apresentado não é a nossa gestão, mas representa o estágio de evolução da gestão

em direção aos objetivos estratégicos à excelência.

Descreve ainda Kardec; Flores; Seixas (2002), que os indicadores são

classificados em 7 grupos:

(a) Grupo 1: Indicadores de desempenho dos equipamentos;

(b) Grupo 2: Indicadores de custo da manutenção;

(c) Grupo 3: Indicadores da eficiência dos programas de manutenção;

(d) Grupo 4: Indicadores de eficiência da mão-de-obra;

(e) Grupo 5: Indicadores administrativos na manutenção;

(f) Grupo 6: Indicadores de estoque;

(g) Grupo 7: Indicadores de segurança, saúde e meio ambiente.

Em decorrência do grande número de indicadores possíveis, Kardec (op. cit),

elege alguns indicadores que para ele são considerados importantes:

• DISP – Disponibilidade de equipamento (Grupo 1): Proporção do tempo que

o equipamento/sistema ficou disponível num dado intervalo de tempo. Tempo

34

operando de um equipamento/sistema num dado intervalo de tempo

programado de operação.

• λ - Taxa de falha (Grupo 1): Número de falhas observadas em um

determinado intervalo de tempo. Estas são normalmente mencionadas como

taxa de falha constante pois não variam com o tempo.

• μ - Taxa de reparo (Grupo 1): Número de reparos efetuados em um

determinado período de tempo. Estes são normalmente mencionados como

taxa de reparo constante pois não variam com o tempo.

• EGE – Eficiência global de equipamento (Grupo 3): Eficiência global do

equipamento. Índice do tempo operacional x Índice do desempenho

operacional x Índice de produtos aprovados.

• CMC – Custo de manutenção corretiva (Grupo 2): Finalidade de determinar

um valor (estimado) do custo anual de manutenção para um determinado

equipamento presente na instalação.

• NPR – Número da prioridade do risco (Grupo 7): Finalidade de avaliar o

risco de uma falha potencial, identificada durante a análise do sistema, com

base na severidade do seu efeito e na probabilidade de sua ocorrência.

• DPDB – Dependabilidade (Grupo 3): É a medida da condição de um

sistema, durante sua operação, dado que estava disponível e funcionando

quando do início da operação.

• HHM/Ano – Hh médio de manutenção/ano (Grupo 4): Hh médio de

manutenção por ano por equipamento/sistema.

Neste mesmo sentido, Tavares (1999) relaciona alguns indicadores que, como

ele prefere chamar, de “índices de classe mundial”, são utilizados segundo a mesma

expressão em todos os países. São eles:

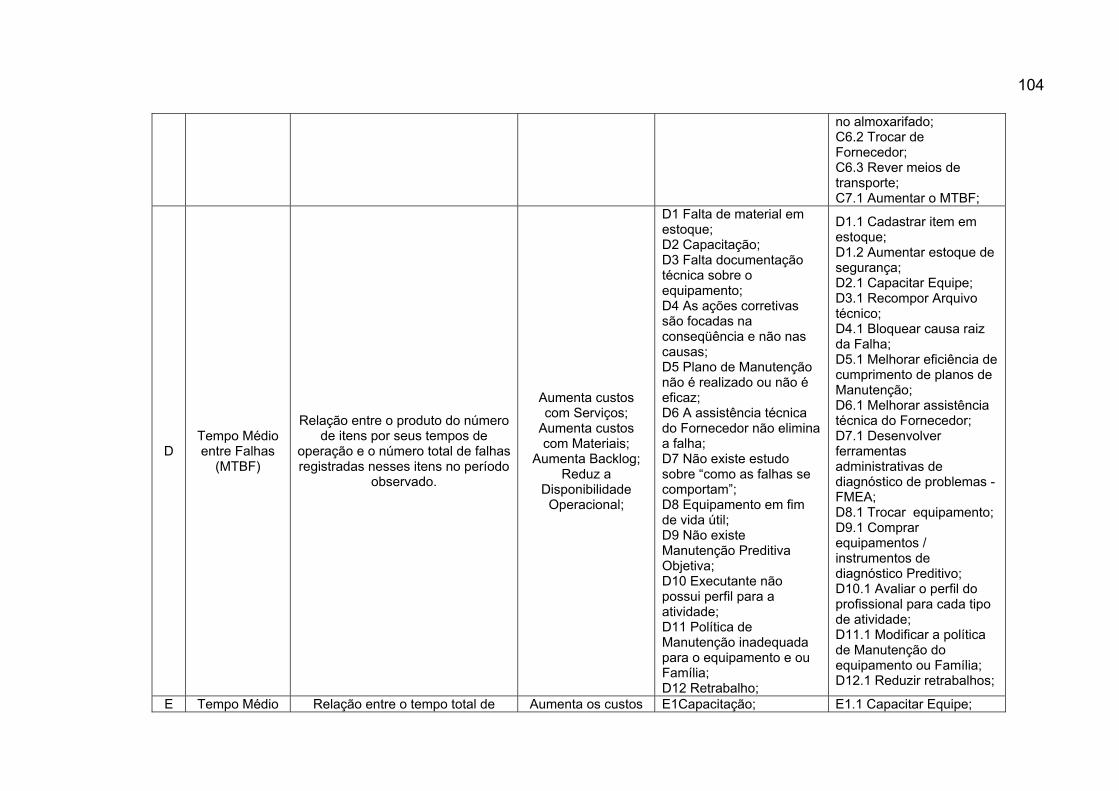

TMEF – Tempo médio entre falhas: Relação entre o produto do número de

itens por seus tempos de operação e o número total de falhas detectadas

nesses itens no período observado.

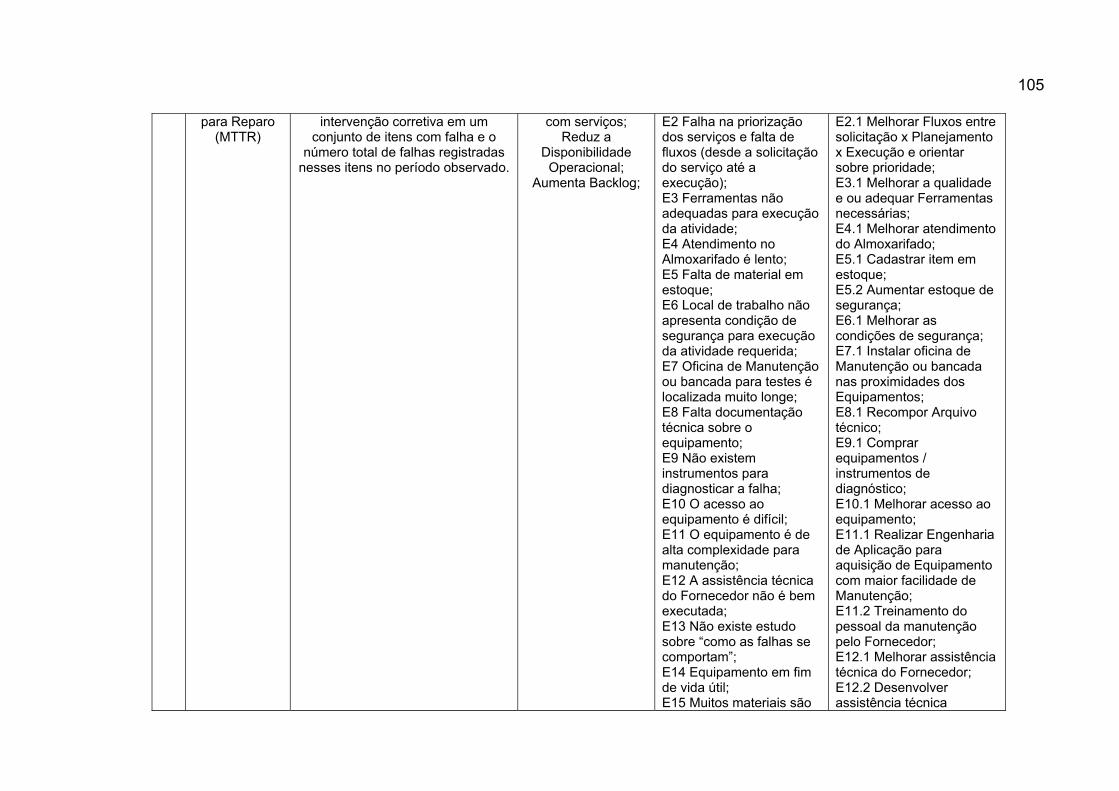

TMPR – Tempo médio para reparo: Relação entre o tempo total de

intervenção corretiva em um conjunto de itens com falha e o número total de

falhas detectadas nesse itens, no período observado.

35

TMPF – Tempo médio para falhas: Relação entre o tempo total de operação

de um conjunto de itens não reparáveis e o número total de falhas detectadas

nesses itens, no período observado.

DISP – Disponibilidade de equipamentos: Relação entre a diferença do

número de horas do período considerado (horas calendário) com o número de

horas de intervenção pelo pessoal de manutenção (manutenção preventiva

por tempo ou por estado, manutenção corretiva e outros serviços) para cada

item observado e o número total de horas do período considerado.

CMFT – Custo de manutenção por faturamento: Relação entre o custo total

de manutenção e o faturamento da empresa no período considerado.

CMVP – Custo de manutenção pelo valor de reposição: Relação entre o

custo total acumulado na manutenção de um determinado equipamento e o

valor de compra desse equipamento e o valor de compra desse equipamento

novo (valor de reposição).

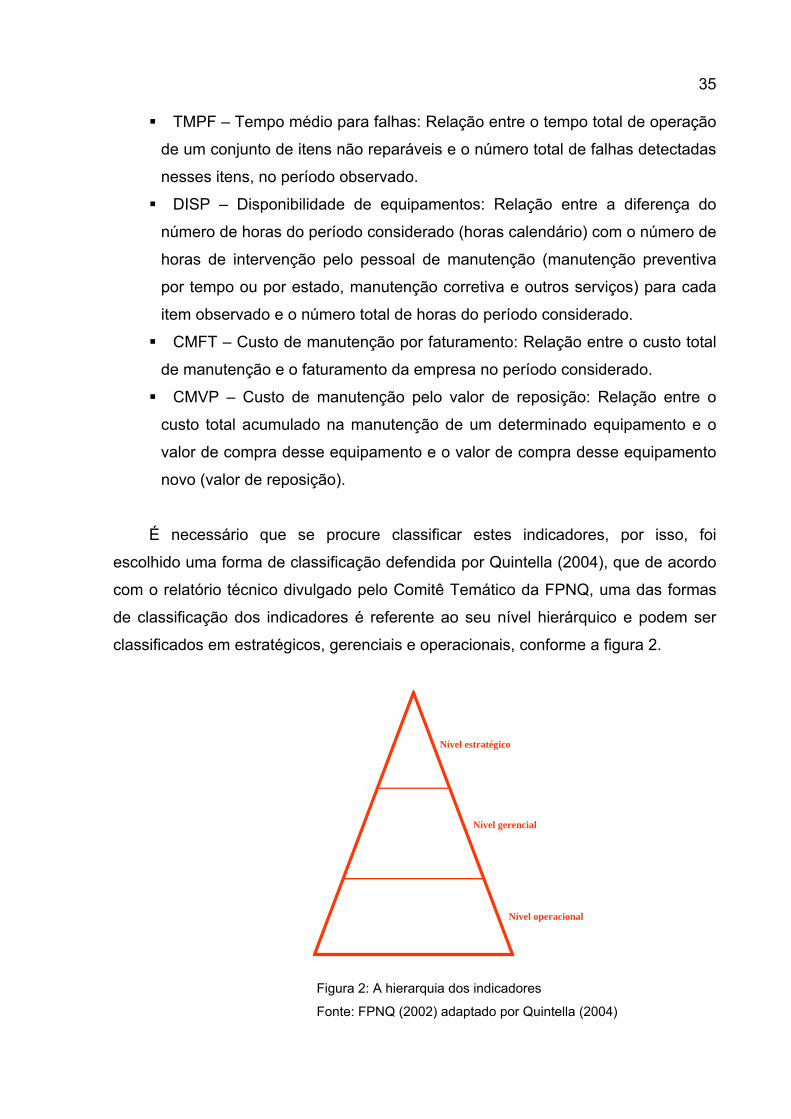

É necessário que se procure classificar estes indicadores, por isso, foi

escolhido uma forma de classificação defendida por Quintella (2004), que de acordo

com o relatório técnico divulgado pelo Comitê Temático da FPNQ, uma das formas

de classificação dos indicadores é referente ao seu nível hierárquico e podem ser

classificados em estratégicos, gerenciais e operacionais, conforme a figura 2.

Nível estratégico

Nível gerencial

Nível operacional

Figura 2: A hierarquia dos indicadores

Fonte: FPNQ (2002) adaptado por Quintella (2004)

36

Os indicadores do nível estratégico são usados para avaliar os principais efeitos da estratégia nas partes interessada e nas causas desses efeitos, refletindo os objetivos e as ações que pertencem à organização como um todo e não a um setor específico. Os indicadores do nível gerencial são usados para verificar a contribuição dos setores [...] e/ou dos macro-processos organizacionais à estratégia e para avaliar se estes setores e/ou macro-processos buscam a melhoria contínua de forma equilibrada. Os indicadores de nível operacional servem para avaliar se os processos ou rotinas individuais estão sujeitos à melhoria contínua e à busca da excelência (FPNQ, 2002 apud Quintella, 2004).

Tão importante quanto identificar indicadores capazes de nos fornecer

informações sobre nosso sistema é saber para que servem. Por isso, estes

indicadores devem ser criados a partir de uma necessidade e não de uma vontade,

conforme comentado por Kardec (2002), Kaplan; Norton (1997) e Harrington (1997).

Analisando um sistema de controle baseado em resultados, recorre-se à

Gomes (1999) apud Coser (2003), por sua caracterização do sistema de controle:

a) Elevada formalização;

b) Ênfase no controle por exceção;

c) Predomínio de sistema de controle de natureza financeira;

d) Formulação anual de um conjunto de metas explícitas e quantificadas (financeiras

e não financeiras) que devem ser alcançadas pelas unidades;

e) Estabelecimento de um orçamento que quantifica, em termos monetários, os

recursos disponíveis e os resultados a alcançar;

f) Realização de avaliação periódica da atuação de cada unidade e de seu

responsável, através da comparação do previsto x realizado.

Ressalta ainda Gomes (1999) apud Coser (2003) que os indicadores que

devem ser selecionados para controlar a evolução da capacidade competitiva da

organização devem ser um reflexo, o mais objetivo possível, das variáveis-chaves.

Estas variáveis-chaves referem-se a um aspecto ou característica teórica que se

considera como sendo relevante para assegurar o êxito de uma organização.

Neste aspecto, Harrington (1997) define que a medição é sinônimo de

entendimento; o entendimento é sinônimo de ganho de conhecimento; e a obtenção

de conhecimento proporciona o poder [...]. Harrington (1997) descreve ainda que o

poder de controlar somente será possível se dispusermos de opções de medições.

37

Portanto, a disponibilidade de informações confiáveis nos torna senhores de

nosso próprio destino, bastando apenas decidirmos pela decisão correta.

2.3.1 Balanced Scorecard

O modelo de Kaplan e Norton – o balanced scorecard ou, simplificadamente, o

BSC – é uma ferramenta que traduz a missão e a estratégia das empresas num

conjunto abrangente de medidas de desempenho que serve de base para um

sistema de medição e gestão estratégica e é organizado em torno de quatro

perspectivas distintas: financeira, dos clientes, dos processos internos e do

aprendizado e crescimento. O nome adotado procurava refletir o equilíbrio (balance)

entre objetivos de curto e longo prazo, entre medidas financeiras e não-financeiras,

entre indicadores de tendências e ocorrências e entre as perspectivas interna e

externa de desempenho (Kaplan; Norton, 1997). Segundo Kaplan; Norton (1997), o Balanced Scorecard é uma técnica que

surgiu em 1990 através da necessidade de se identificar novas metodologias de

avaliação empresarial com a utilização de indicadores que não fossem apenas

financeiros. A premissa básica era a de que as medidas financeiras eram

inadequadas para orientar e avaliar a trajetória que as empresas da era da

informação deviam seguir para geração de valor futuro, investindo em clientes,

fornecedores, funcionários, processos, tecnologia e inovação.

Na época, o instituto Nolan Norton patrocinou o estudo que foi chamado de

“Medição de performance nas organizações do futuro”. David Norton era o principal

executivo do instituto que contava também com Robert Kaplan, consultor acadêmico.

Ambos encabeçaram um grupo de executivos que estudaram e se aprofundaram no

assunto onde após meses de encontros, acabaram definindo o que fora então

chamado de Balanced Scorecard.

Esta metodologia foi apresentada sob a forma de quatro perspectivas:

Financeira, do cliente, interna e de inovação e aprendizado. Muitos gestores

acabaram utilizando esta metodologia como uma estratégia da empresa. No final, foi

assim que o BSC se consolidou no meio empresarial, como a tradução da missão e

da estratégia das empresas num conjunto abrangente de medidas de desempenho

que serve de base para um sistema de medição e gestão estratégica.

38

Quando se fala em estratégia, é impossível não considerar uma visão de futuro.

Por isso, o BSC revela claramente os vetores de valor para um desempenho

financeiro e competitivo superior em longo prazo. Uma outra forma de se apresentar

o BSC, descrito também por Norton; Kaplan (1997) seria listar algumas de suas

características básicas:

• A construção do BSC tem sua ênfase nas causas e efeitos;

• O BSC torna-se a base para o gerenciamento das empresas na era da

informação;

• O BSC preserva os indicadores financeiros;

• Um BSC bem elaborado deverá contar a história da estratégia da unidade de

negócios, identificando-a e tornando-a explícita;

• Empresas que tentam ser tudo para todo mundo normalmente acabam não

sendo nada para ninguém;

• O BSC deve articular, operacionalizar e ajudar no esclarecimento e na

obtenção de consenso quanto ao que vem a ser estratégia;

A maneira de se descrever os resultados e metas, sob a forma de indicadores,

é de fato, uma poderosa ferramenta de motivação e avaliação.

A tabela 3 demonstra um exemplo de alguns indicadores estratégicos que

podem ser utilizados pelas empresas.

39

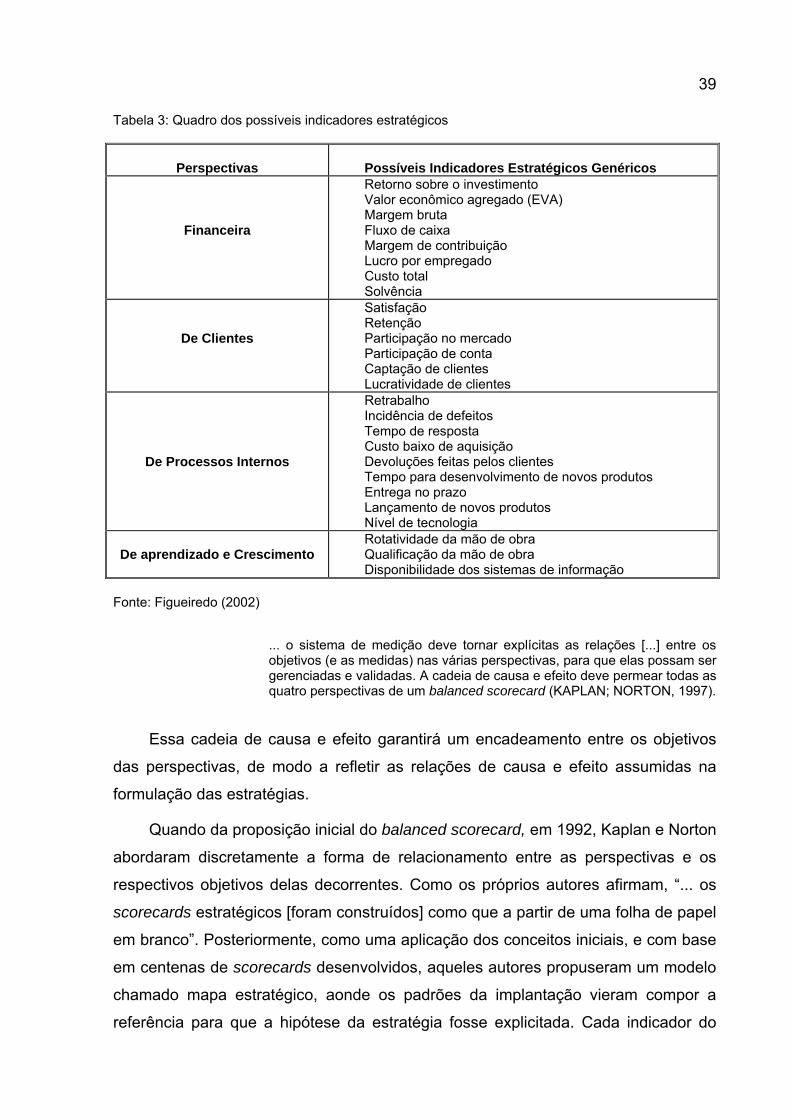

Tabela 3: Quadro dos possíveis indicadores estratégicos

Perspectivas

Possíveis Indicadores Estratégicos Genéricos

Financeira

Retorno sobre o investimento Valor econômico agregado (EVA) Margem bruta Fluxo de caixa Margem de contribuição Lucro por empregado Custo total Solvência

De Clientes

Satisfação Retenção Participação no mercado Participação de conta Captação de clientes Lucratividade de clientes

De Processos Internos

Retrabalho Incidência de defeitos Tempo de resposta Custo baixo de aquisição Devoluções feitas pelos clientes Tempo para desenvolvimento de novos produtos Entrega no prazo Lançamento de novos produtos Nível de tecnologia

De aprendizado e Crescimento

Rotatividade da mão de obra Qualificação da mão de obra Disponibilidade dos sistemas de informação

Fonte: Figueiredo (2002)

... o sistema de medição deve tornar explícitas as relações [...] entre os objetivos (e as medidas) nas várias perspectivas, para que elas possam ser gerenciadas e validadas. A cadeia de causa e efeito deve permear todas as quatro perspectivas de um balanced scorecard (KAPLAN; NORTON, 1997).

Essa cadeia de causa e efeito garantirá um encadeamento entre os objetivos

das perspectivas, de modo a refletir as relações de causa e efeito assumidas na

formulação das estratégias.

Quando da proposição inicial do balanced scorecard, em 1992, Kaplan e Norton

abordaram discretamente a forma de relacionamento entre as perspectivas e os

respectivos objetivos delas decorrentes. Como os próprios autores afirmam, “... os

scorecards estratégicos [foram construídos] como que a partir de uma folha de papel

em branco”. Posteriormente, como uma aplicação dos conceitos iniciais, e com base

em centenas de scorecards desenvolvidos, aqueles autores propuseram um modelo

chamado mapa estratégico, aonde os padrões da implantação vieram compor a

referência para que a hipótese da estratégia fosse explicitada. Cada indicador do

40

BSC se converte em parte integrante de uma cadeia lógica de causa e efeito que

conecta os resultados almejados da estratégia com os vetores que induzirão a essas

conseqüências. Em suma, os mapas estratégicos fornecem a base para a

construção do BSC, estando este devidamente alinhado com a estratégia da

organização (Kaplan; Norton, 1996).

Os mapas estratégicos ajudam as organizações a ver suas estratégias de

maneira coesa, integrada e sistemática (figura 3).

Perspeciva Financeira

Perspectiva Do Cliente

Perspectiva Dos processos Internos

Perspectiva do aprendizado e crescimento

Figura 3: Exemplo de mapa estratégico Fonte: Kaplan; Norton (1996) apud Quintella (2004).

Neste sentido, a ferramenta do Balanced Scorecard, que surgiu a partir da

importância crescente dos indicadores não-financeiros, preocupa-se, sobretudo, com

o desempenho futuro das organizações, e às ajuda a impulsionar o desenvolvimento

de um novo sistema de mensuração capaz de estabelecer um balanço entre os

Receitas

Despesas Operacionais

Retorno sem capital empregado

Satisfação Dos clientes

Sugestão dos empregados

Retrabalho

Moral dos empregados

41

indicadores tradicionais de resultados e os novos indicadores chamados de vetores

do desempenho futuro ou indicadores de tendências.

2.3.2 As quatro perspectivas

As quatro perspectivas que formam a estrutura do BSC são: Financeira, de

Clientes, de processos internos e de aprendizado e crescimento.

Figura 4: As quatro perspectivas do BSC Fonte: KAPLAN; NORTON (1997) apud FIGUEIREDO (2002)

• Perspectiva financeira

Os objetivos financeiros servem de foco para os objetivos e medidas das outras

perspectivas do scorecard. Metas típicas financeiras são relativas à lucratividade, ao

crescimento e ao valor para os acionistas. Mas a questão é que deve-se render o

quanto para os acionistas? Na maioria das organizações, temas financeiros como

aumento de receita, melhoria dos custos e da produtividade, incremento da

utilização dos ativos e redução dos riscos servem de base para integrar as quatro

perspectivas do scorecard.

• Perspectiva dos clientes

Na perspectiva dos clientes as empresas identificam os segmentos de clientes

e mercado nos quais desejam competir. Esta perspectiva permite que as empresas

alinhem suas medidas essenciais de resultados relacionados aos clientes com

42

segmentos específicos de clientes e mercado. O Balanced Scorecard requer que

gerentes traduzam suas declarações generalizadas de missões sobre o atendimento

aos clientes para medidas específicas que reflitam os fatores que realmente

interessam aos clientes.

As exigências dos clientes tendem a cair em quatro categorias: tempo,

qualidade, desempenho / serviço e custo.

• Perspectiva dos processos internos

Os executivos precisam direcionar atenção para operações críticas internas

que os capacitem a satisfazer as necessidades dos clientes, por isso nesta

perspectiva os eles identificam os processos mais críticos para realização dos

objetivos dos clientes e acionistas. As medições internas para o Balanced Scorecard

originam-se dos processos administrativos que têm maior impacto na satisfação do

cliente – fatores que afetam o tempo de duração do ciclo, qualidade, competências

dos funcionários e produtividade, por exemplo. Este perspectiva deve ser encarada

como a superação das dificuldades. Geralmente esta perspectiva é construída após ser definido as metas da

perspectiva financeira e do cliente.

• Perspectiva do aprendizado e crescimento

A intensa competição global requer que firmas promovam melhorias contínuas

para os seus produtos existentes e processos e ter a habilidade de introduzir

produtos inteiramente novos com capacidades expandidas. Nesta quarta perspectiva

são desenvolvidos objetivos e medidas para orientar o aprendizado e crescimento

organizacional. Os objetivos da perspectiva de aprendizado e crescimento oferecem

a infra-estrutura que possibilita a consecução de objetivos ambiciosos nas outras

três perspectivas além de continuar no processo de melhoria contínua e geração de

valor ao cliente.

2.3.3 Mapa Estratégico Segundo Kaplan; Norton (2004), o mapa estratégico é uma representação

visual das relações de causa e efeito entre os componentes da estratégia de uma

organização.

43

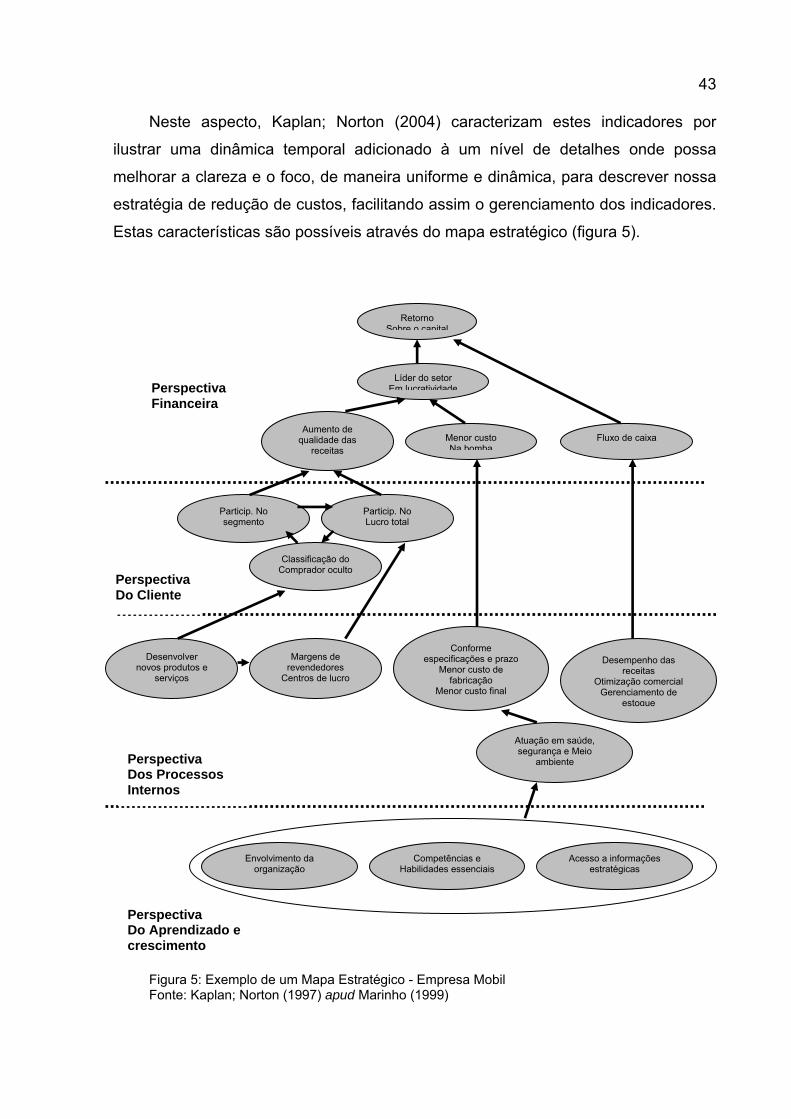

Neste aspecto, Kaplan; Norton (2004) caracterizam estes indicadores por

ilustrar uma dinâmica temporal adicionado à um nível de detalhes onde possa

melhorar a clareza e o foco, de maneira uniforme e dinâmica, para descrever nossa

estratégia de redução de custos, facilitando assim o gerenciamento dos indicadores.

Estas características são possíveis através do mapa estratégico (figura 5).

Figura 5: Exemplo de um Mapa Estratégico - Empresa Mobil Fonte: Kaplan; Norton (1997) apud Marinho (1999)

Retorno Sobre o capital

Líder do setor Em lucratividade

Aumento de qualidade das

receitas Menor custo Na bomba

Fluxo de caixa

Particip. No segmento

Particip. No Lucro total

Classificação do Comprador oculto

Conforme especificações e prazo

Menor custo de fabricação

Menor custo final

Margens de revendedores

Centros de lucro

Desenvolver novos produtos e

serviços

Desempenho das receitas

Otimização comercial Gerenciamento de

estoque

Atuação em saúde, segurança e Meio

ambiente

Envolvimento da organização

Acesso a informações estratégicas

Competências e Habilidades essenciais

Perspectiva Financeira

Perspectiva Do Cliente

Perspectiva Dos Processos Internos

Perspectiva Do Aprendizado e crescimento

44

O mapa estratégico, ainda segundo Kaplan; Norton (2004), baseia-se em

alguns princípios:

A estratégia equilibra forças contraditórias: Embasado no equilíbrio e na

articulação dos objetivos financeiros de curto prazo de redução de custos e de

melhoria da produtividade com o objetivo de longo prazo de aumento lucrativo

da receita.

A estratégia baseia-se em proposição de valor diferenciada para os clientes:

Dimensão mais importante da estratégia que define a clareza da proposição

de valor necessária para agradar os clientes, ou seja, a satisfação dos

clientes é a fonte da criação de valor sustentável.

Cria-se valor por meio dos processos internos: Os processos internos

eficazes e alinhados determinam como se cria e sustenta valor. Deve-se

concentrar nos poucos processos críticos que fornecem a proposição de valor

diferenciada e que mais contribuem para aumentar a produtividade e

preservar o funcionamento da organização.

A estratégia compõe-se de temas complementares e simultâneos: Os

aprimoramentos nos processos operacionais quase sempre geram resultados

a curto prazo por meio de reduções de custo e melhorias de qualidade.

O alinhamento estratégico determina o valor dos ativos intangíveis: O mapa

estratégico, ajustado à estratégia específica da organização, descreve como

os ativos intangíveis impulsionam melhorias de desempenho nos processos

internos da organização que exercem o máximo desempenho de

alavancagem no fornecimento de valor para os clientes, acionistas e

comunidades.

O que se pretende demonstrar adiante não é apenas uma estratégia de

controle de custos, mas um sistema gerencial mais equilibrado que vincula o

desempenho operacional ao desempenho de satisfação dos clientes e estes por sua

vez sustentados por uma força de capacitação.

Juntos, estes vetores proporcionarão a obtenção dos objetivos financeiros.

45

2.3.4 Sistemas informatizados de manutenção

“As exigências atuais de confiabilidade e disponibilidade são de tal ordem que

se impõe, aos gerentes de manutenção, responsabilidades que só podem ser

executadas com ferramentas adequadas de gestão” (TAVARES, 1999).

Um sistema informatizado de manutenção deve ser uma ferramenta que ajude

aos gerentes na gestão da manutenção e que proporcione aos supervisores a

realização do planejamento, programação e o controle da manutenção.

Enquanto isto, Sleight (2000) apud Romero (2001) comenta que as

organizações não podem se dar ao luxo de ignorar uma ferramenta que vitaliza o

mundo moderno. Os atuais sistemas de tecnologia de informação ajudam as

empresas a serem mais eficientes e flexíveis, diante das rápidas e contínuas

transformações.

Porém, é importante que possamos definir, de forma clara, as diferenças

existentes entre “dados” e “informação”. Para Oliveira (1993) apud Romero (2001),

os dados somente descrevem o que aconteceu, sem levar à compreensão da

situação. Desta forma, os dados por si só não representam uma forma de

comunicação. Já Davenport; Prusak (1998) apud Romero (2001), descrevem a

informação como uma mensagem, geralmente na forma de um documento ou uma

comunicação.

A informação é o suporte básico para um sistema informatizado de

manutenção. Por isso, sua evolução corrobora com a importância de um sistema

informatizado que auxilie na tomada de decisão. A tabela a seguir demonstra de

forma cronológica, a evolução da informação:

46

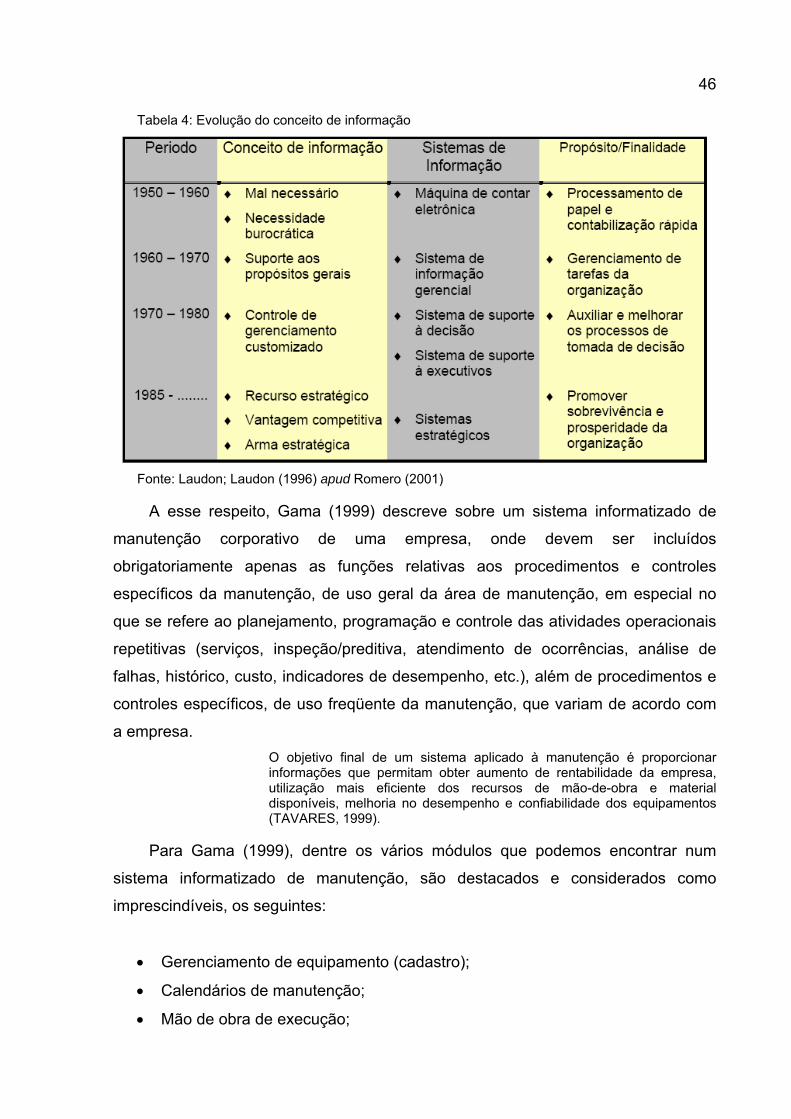

Tabela 4: Evolução do conceito de informação

Fonte: Laudon; Laudon (1996) apud Romero (2001)

A esse respeito, Gama (1999) descreve sobre um sistema informatizado de

manutenção corporativo de uma empresa, onde devem ser incluídos

obrigatoriamente apenas as funções relativas aos procedimentos e controles

específicos da manutenção, de uso geral da área de manutenção, em especial no

que se refere ao planejamento, programação e controle das atividades operacionais

repetitivas (serviços, inspeção/preditiva, atendimento de ocorrências, análise de

falhas, histórico, custo, indicadores de desempenho, etc.), além de procedimentos e

controles específicos, de uso freqüente da manutenção, que variam de acordo com

a empresa. O objetivo final de um sistema aplicado à manutenção é proporcionar informações que permitam obter aumento de rentabilidade da empresa, utilização mais eficiente dos recursos de mão-de-obra e material disponíveis, melhoria no desempenho e confiabilidade dos equipamentos (TAVARES, 1999).

Para Gama (1999), dentre os vários módulos que podemos encontrar num

sistema informatizado de manutenção, são destacados e considerados como

imprescindíveis, os seguintes:

• Gerenciamento de equipamento (cadastro);

• Calendários de manutenção;

• Mão de obra de execução;

47

• Serviços (ordens de serviço);

• Planos de manutenção;

• Indicadores de desempenho (custos);

• Interfaces com outros sistemas;

• Configurações e seguranças para outros usuários.

Quanto mais informações disponíveis o usuário puder ter à sua disposição,

maior serão as possibilidades de extração de dados com maior qualidade. Porém,

não se pode esquecer de avaliar o que se deseja de um software de manutenção,

caso contrário, muitas de suas funções disponíveis não serão utilizadas seja devido

a falta de adequação do sistema à realidade da empresa ou mesmo à capacitação

dos usuários e ou administradores do sistema.

Existem diversos softwares disponíveis no mercado nos mais variados preços.

Portanto saber selecionar o software à necessidade da empresa é de fundamental

importância para a adequação da necessidade com o custo do investimento.

Em decorrência ao exposto anteriormente, Tavares (1999) afirma que os

gerentes devem se preocupar na seleção do sistema que realmente atenda suas

necessidades, não só baseados nas demonstrações feitas pelos fornecedores como

também com uma investigação consciente das conseqüências que virão com sua

aquisição.

Mas quando recorre-se a Romero (2001), este observa que o desenvolvimento

e a implantação de um projeto de sistema de informação pode ser comprometido

devido à falhas de comunicação entre clientes e analistas não bem sucedida,

sobrando ocasiões para interpretações incorretas, mal entendidos ou repasse de

informações incompletas.

É aconselhável que antes da aquisição de um software de manutenção seja

definido um questionário contendo perguntas que venham a orientar a compra do

produto conforme a necessidade do usuário. Tavares (1999) sugere que este

questionário seja dividido em 4 etapas, composto por questões de seleção objetiva,

questões subjetiva, apresentação de softwares e por fim as propostas comerciais.

A tabela abaixo apresenta alguns dos sistemas de informação que possuem em

parte ou no todo, módulos de manutenção que possam atender as necessidades da

manutenção, considerando as análises anteriormente definidas para aquisição.

48

Tabela 5: Softwares disponíveis no mercado

Fonte: Internet

Alguns destes sistemas podem ser adquiridos através dos sites:

www.synergen.com; www.ashcomtech.com; www.itsolutions.intuit.com;

www.mpulsesoftware.com; www.collectivedata.com; www.managerplus.com;

www.maintsmart.com; www.buyerzone.com; www.psdi.com; www.dstm.com;

www.somax.com; www.spes.com.br; www.semapi.com.br; www.sap.com.

Concluí-se que o fator primordial da informatização é o gerenciamento dos

equipamentos e instalações, também conhecido por gerenciamento de ativos físicos.

49

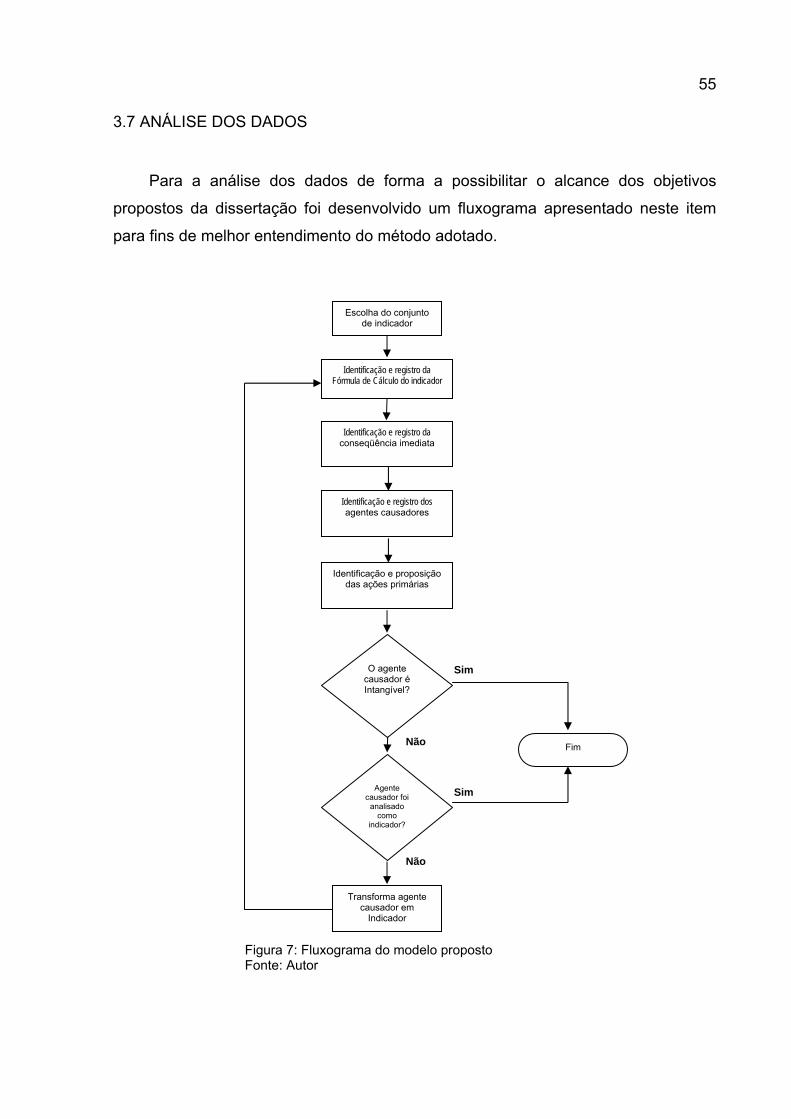

3 METODOLOGIA

3.1 CONSIDERAÇÕES INICIAIS

O presente trabalho fora desenvolvido numa empresa cujo segmento em que

atua é o de manutenção industrial de equipamentos utilizados para controle de

processos, posicionando-se frente a este mercado através de um serviço

diferenciado, onde procura agregar valor ao resultado do seu cliente. Tem forte

presença em indústrias do ramo de papel e celulose e realiza gestão técnica dos

ativos de seu segmento. Um dos sistemas de gestão ofertados como diferencial é o

de gestão por indicadores, os analisando e tomando as decisões mais assertivas

que possam levar os ativos a cumprirem suas funções na qual foram projetados.

3.2 TIPO DE PESQUISA

O presente trabalho foi desenvolvido baseado no estágio atual do

conhecimento sobre indicadores de manutenção e do Balanced Scorecard aplicável

a um sistema de gestão de manutenção industrial.

Em virtude da natureza da questão formulada e do objetivo desta pesquisa a

mesma pode ser classificada como: aplicada, qualitativa, exploratória e bibliográfica.

Considerando a sua natureza, trata-se de uma pesquisa aplicada, pois objetiva

gerar conhecimentos para aplicação prática, dirigidos a respostas a questões

específicas na atividade industrial de manutenção, relativos a sistemas de gestão.

Quanto a abordagem para obtenção da resposta a questão formulada, é uma

pesquisa qualitativa, pois consiste da análise, comparação e interpretação de

indicadores técnicos de manutenção e informações disponíveis na literatura

especializada, não requerendo, para tanto, o uso de métodos e técnicas estatísticas.

Quanto aos seus objetivos, é uma pesquisa exploratória, na medida em que

não visa verificar teorias e sim maior familiaridade com as mesmas objetivando obter

as respostas as questões formuladas, com vistas a torná-las explícitas.

50

Como é elaborada praticamente a partir de material já publicado, constituído

principalmente por livros, dissertações e teses disponibilizados na internet, trata-se