PROPOSTA DE SUSTENTABILIDADE FINANCEIRA PARA A GESTÃO DE RESÍDUOS SÓLIDOS DOS MUNICÍPIOS DO...

94

FACULDADE DE CIÊNCIA E TECNOLOGIA GRADUAÇÃO DE ENGENHARIA AMBIENTAL E SANITÁRIA SÓCRATES AZEVEDO CARDOSO PROPOSTA DE SUSTENTABILIDADE FINANCEIRA PARA A GESTÃO DE RESÍDUOS SÓLIDOS DOS MUNICÍPIOS DO TERRITÓRIO DE IRECÊ Salvador 2014

-

Upload

socrates-azevedo-cardoso -

Category

Engineering

-

view

495 -

download

11

Transcript of PROPOSTA DE SUSTENTABILIDADE FINANCEIRA PARA A GESTÃO DE RESÍDUOS SÓLIDOS DOS MUNICÍPIOS DO...

FACULDADE DE CIÊNCIA E TECNOLOGIA

GRADUAÇÃO DE ENGENHARIA AMBIENTAL E SANITÁRIA

SÓCRATES AZEVEDO CARDOSO

PROPOSTA DE SUSTENTABILIDADE FINANCEIRA PARA A GESTÃO

DE RESÍDUOS SÓLIDOS DOS MUNICÍPIOS DO TERRITÓRIO DE

IRECÊ

Salvador

2014

PROPOSTA DE SUSTENTABILIDADE FINANCEIRA PARA A GESTÃO

DE RESÍDUOS SÓLIDOS DOS MUNICÍPIOS DO TERRITÓRIO DE

IRECÊ

Trabalho de Conclusão de Curso apresentado

ao Curso de Engenharia Ambiental e Sanitária,

da Faculdade Área 1, como requisito parcial

para graduação em Engenharia Ambiental e

Sanitária.

Orientador: Prof. MSc. Renavan Andrade

Sobrinho

Salvador

2014

FICHA CATALOGRÁFICA

C267p Cardoso, Sócrates Azevedo.

Proposta de sustentabilidade financeira para a gestão de

resíduos sólidos dos municípios do território de Irecê. /

Sócrates Azevedo Cardoso. Salvador: AACARDOSO, 2014.

94 fls. Lls.

Monografia (Graduação) – ÁREA1 - Faculdade de Ciência

e Tecnologia, 2014.

1. Gestão de Resíduos Sólidos 2. Aterro sanitário 3. Incentivos

financeiros I. Andrade Sobrinho, Renavan. II. Título

CDU 628.77

TERMO DE APROVAÇÃO

SÓCRATES AZEVEDO CARDOSO

PROPOSTA DE SUSTENTABILIDADE FINANCEIRA PARA A GESTÃO

DE RESÍDUOS SÓLIDOS DOS MUNICÍPIOS DO TERRITÓRIO DE

IRECÊ

Monografia apresentada ao Curso de Engenharia Ambiental e Sanitária da ÁREA 1

– Faculdade de Ciência e Tecnologia.

COMISSÃO EXAMINADORA

Renavan Andrade Sobrinho - Orientador

Mestre em Meio Ambiente, Águas e Saneamento (UFBA)

Samara Fernanda da Silva

Mestre em Meio Ambiente, Águas e Saneamento (UFBA)

Clélia Nobre de Oliveira

Mestre em Engenharia Ambiental Urbana (UFBA)

Data da defesa: 11 de Jun. de 2014 Data da aprovação: 11 de Jun. de 2014

Dedico aos meus pais,

Jusselino e Marileide

AGRADECIMENTOS

A Deus

Pela dádiva da vida, e por ter ajudado a manter a fé nos momentos mais

difíceis.

Aos Meus Pais

Agradeço, pelo carinho, pelo amor e atenção dada nestes longos anos.

Agradeço por cada centavo depositado e investido que apesar das dificuldades

passadas e a distância, nunca fui esquecido. Serei eternamente grato!

Aos Professores e Amigos

Aos professores que foram fundamentais para a minha formação e aos

amigos, esses últimos são ferramentas que Deus usa para que possamos

compartilhar momentos inesquecíveis e a ajuda nos momentos difíceis da vida. Muito

Obrigado!

Ao Orientador

Por ter me direcionado ao sucesso desta nova empreitada de minha vida.

“Sorte é reconhecer as boas oportunidades e saber aproveitá-las”

(Olacyr de Moraes)

RESUMO

A sustentabilidade financeira é imprescindível para a continuidade e eficiência das

atividades relacionadas com a gestão dos resíduos sólidos. Os municípios de

pequeno porte da Bahia passam por diversos problemas, principalmente pelo fato de

possuírem orçamentos reduzidos. Esses municípios em especial os situados no

Território de Irecê, não geram receitas próprias para poderem arcar com as despesas

oriundas do gerenciamento adequado. A problemática dos resíduos sólidos é cada

vez mais considerada como passivos ambientais de alto grau de complexidade, isso

se deve às imposições da Política Nacional de Resíduos Sólidos que devem ser

cumpridas pelos gestores municipais. Alguns gestores tentam se adequar às novas

medidas estabelecidas, mas para tal, é necessário apresentar alternativas de solução

para curto, médio e longo prazo, e escolher a que mais se adequa à realidade local.

Essas alternativas podem ser a nível estadual ou a nível intermunicipal, com o objetivo

principal que é internalizar o setor de resíduos sólidos pela constituição de uma

administração específica, que possa ser vinculada ao Consórcio de Desenvolvimento

Sustentável do Território de Irecê. Dessa forma fica evidente a diluição dos custos

entre os usuários do serviço público, facilitando assim a implantação de taxas ou

outros instrumentos econômicos que possa favorecer a implementação da Política

Nacional e do objetivo de qualidade de vida e meio ambiente.

Palavras-chave: Gestão de Resíduos Sólidos; Aterro Sanitário; Incentivos

Financeiros.

ABSTRACT

Financial sustainability is essential for the continuity and efficiency of the activities

related to solid waste management. The small towns of Bahia undergo several

problems, mainly because they have small budgets. These municipalities especially

those located in the Territory of Irecê not generate own revenues in order to cover the

expenses arising from the proper management. The problem of solid waste is

increasingly seen as environmental liabilities of high complexity, this is due to the

impositions of the National Solid Waste to be fulfilled by the municipal managers. Some

managers try to adapt to new measures established, but for this it is necessary to

present possible solutions for the short, medium and long term, and choose the most

suited to local conditions. These alternatives may be statewide or inter-municipal level,

with the main goal being to internalize the sector of solids by building up its own

administration, which may be linked to the Consortium for Sustainable Development of

the Territory of Irecê waste. Thus it is evident the dilution of costs among users of

public services, thereby facilitating the implementation of fees or other economic

instruments that can facilitate the implementation of the National Policy and objective

quality of life and environment

Keywords: Solid Waste Management; landfill; Financial Incentives.

LISTA DE FIGURAS

Figura 1-Prioridades na gestão de resíduos sólidos ................................................. 28

Figura 2-Possibilidades de organização da gestão associada e prestação de serviços

.................................................................................................................................. 32

Figura 3-Custo unitário estimado de operação de aterros sanitários, em função da

população atendida. .................................................................................................. 37

Figura 4- Composição dos custos de equilíbrio para aterros sanitários .................... 38

Figura 5-Regiões de Desenvolvimento Sustentável do Estado da Bahia .................. 44

Figura 6-Região de Desenvolvimento Sustentável de Irecê ...................................... 45

Figura 7-Arranjos Territoriais Compartilhados da RDS - Irecê .................................. 46

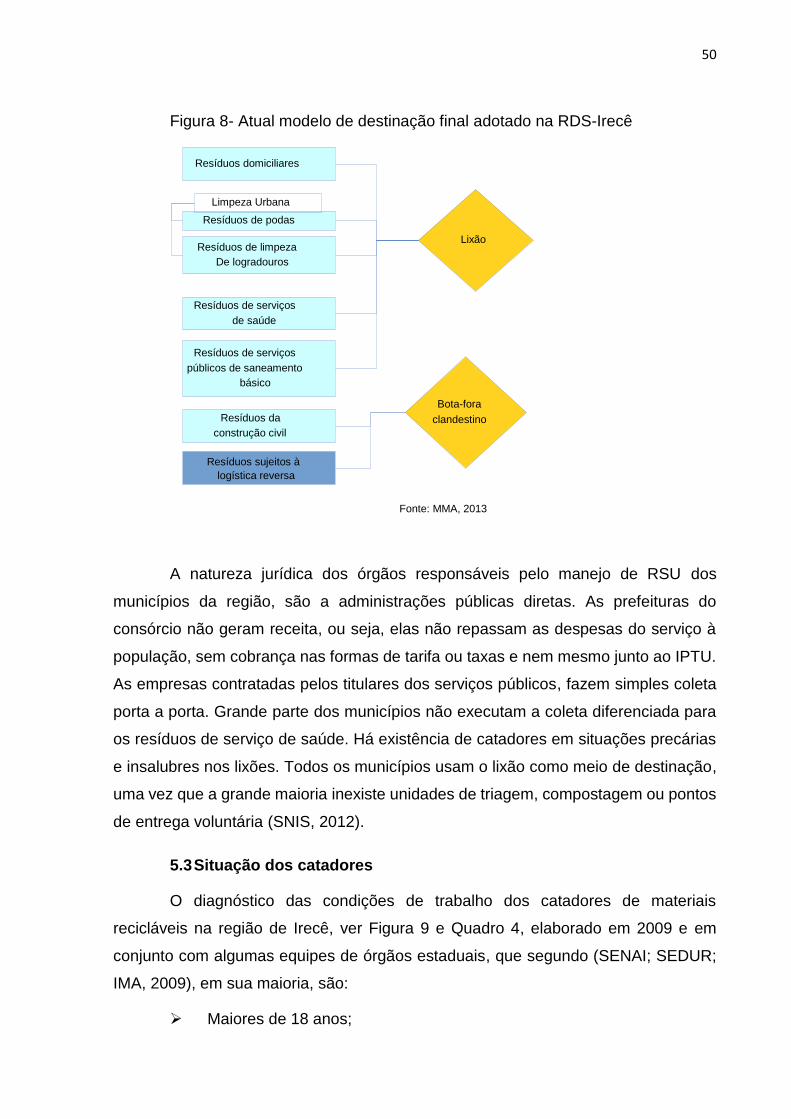

Figura 8- Atual modelo de destinação final adotado na RDS-Irecê ........................... 50

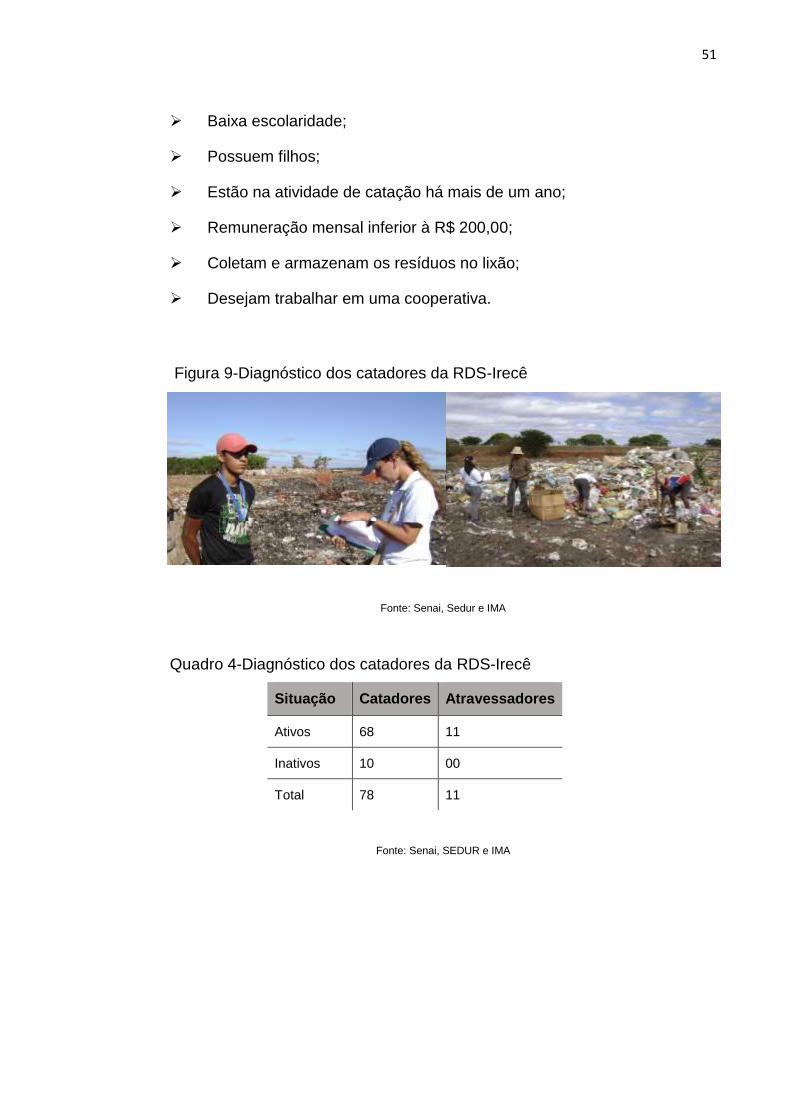

Figura 9-Diagnóstico dos catadores da RDS-Irecê ................................................... 51

Figura 10- Placa da obra do aterro sanitário ............................................................. 52

Figura 11- Aterro sanitário de Irecê após conclusão das obras ................................ 52

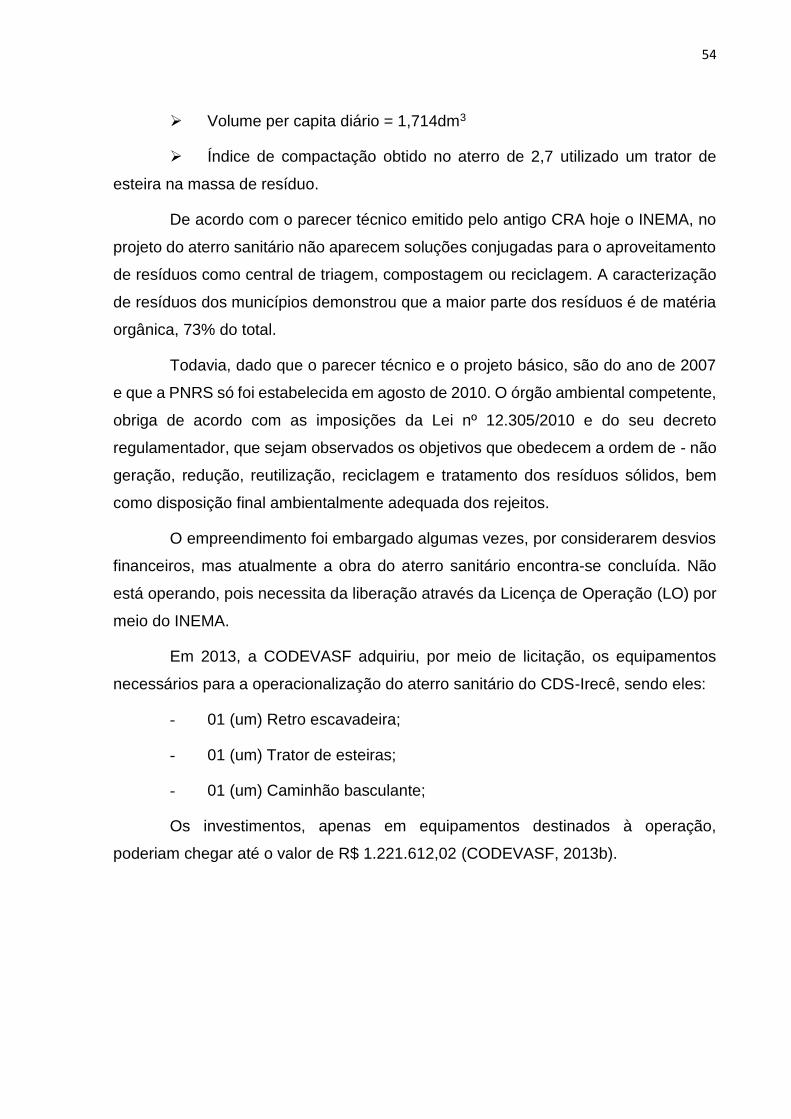

Figura 12- Visão geral de um aterro sanitário convencional ..................................... 55

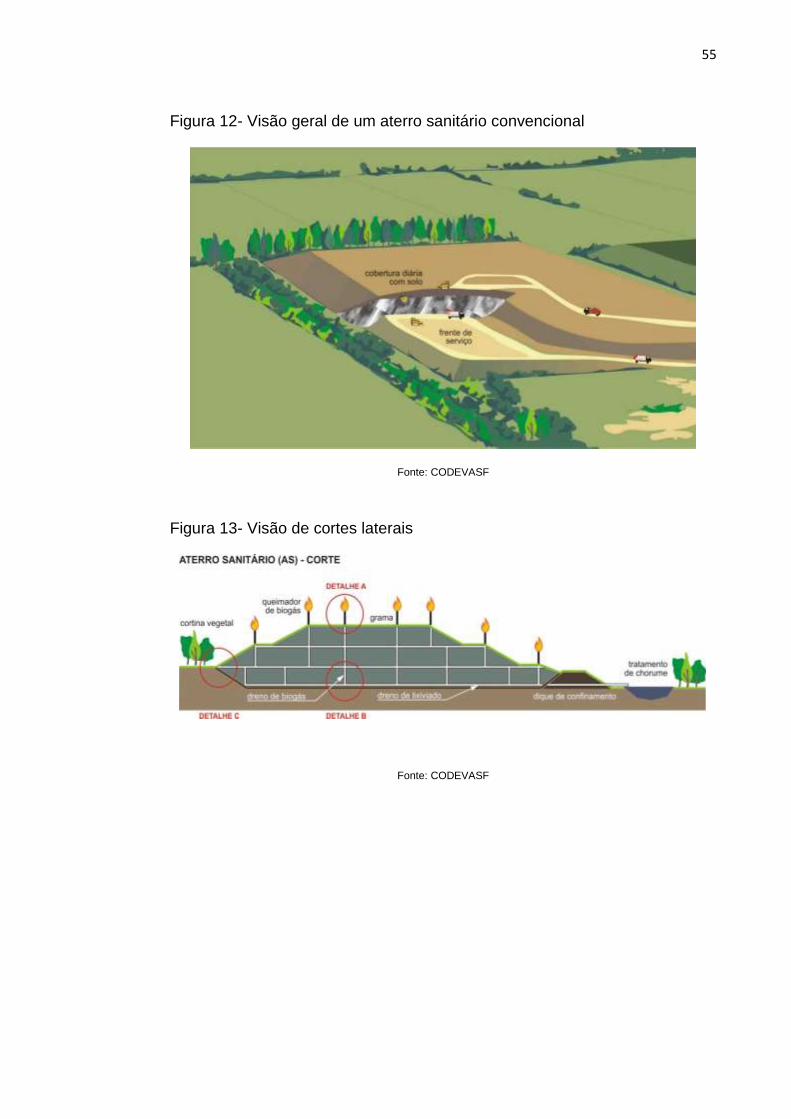

Figura 13- Visão de cortes laterais ............................................................................ 55

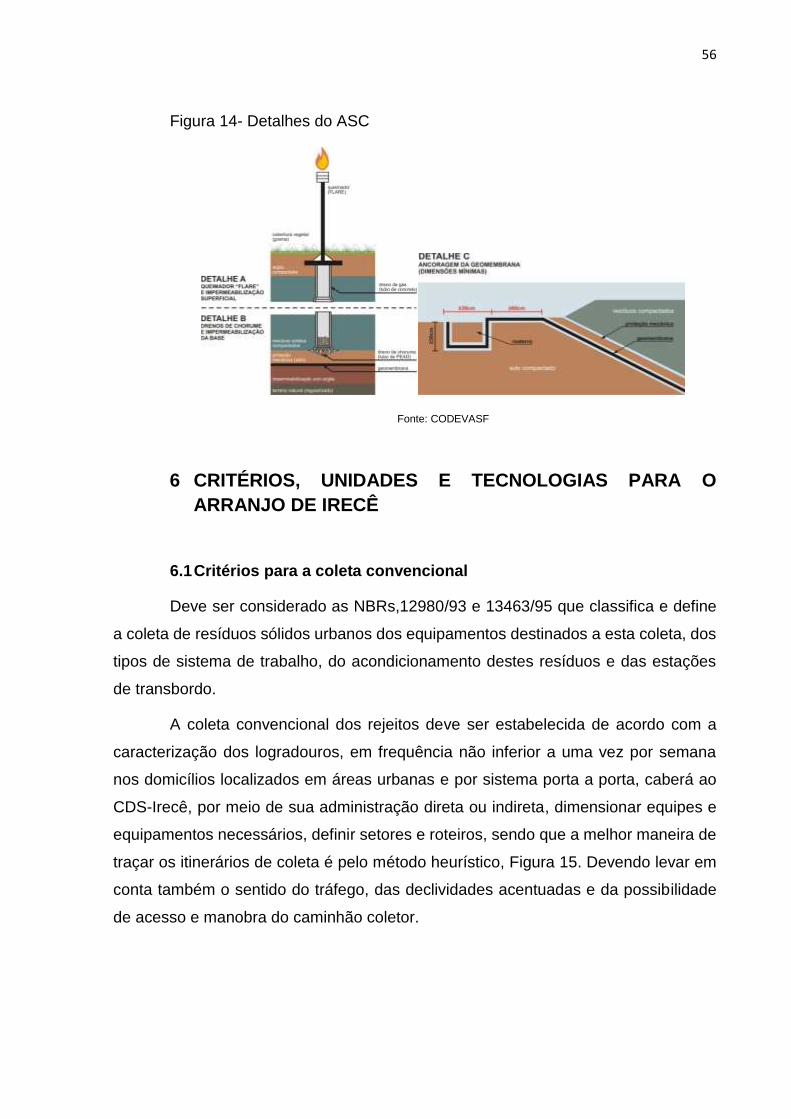

Figura 14- Detalhes do ASC ...................................................................................... 56

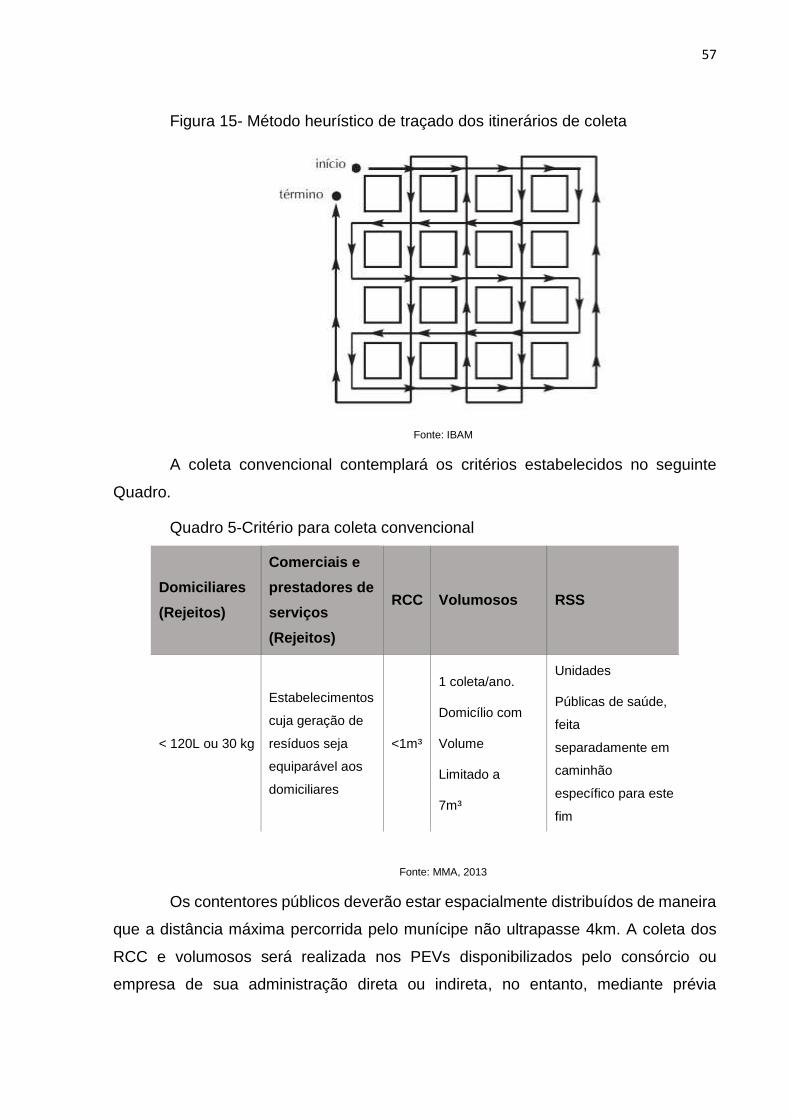

Figura 15- Método heurístico de traçado dos itinerários de coleta ............................ 57

Figura 16- Unidade de transbordo ............................................................................. 60

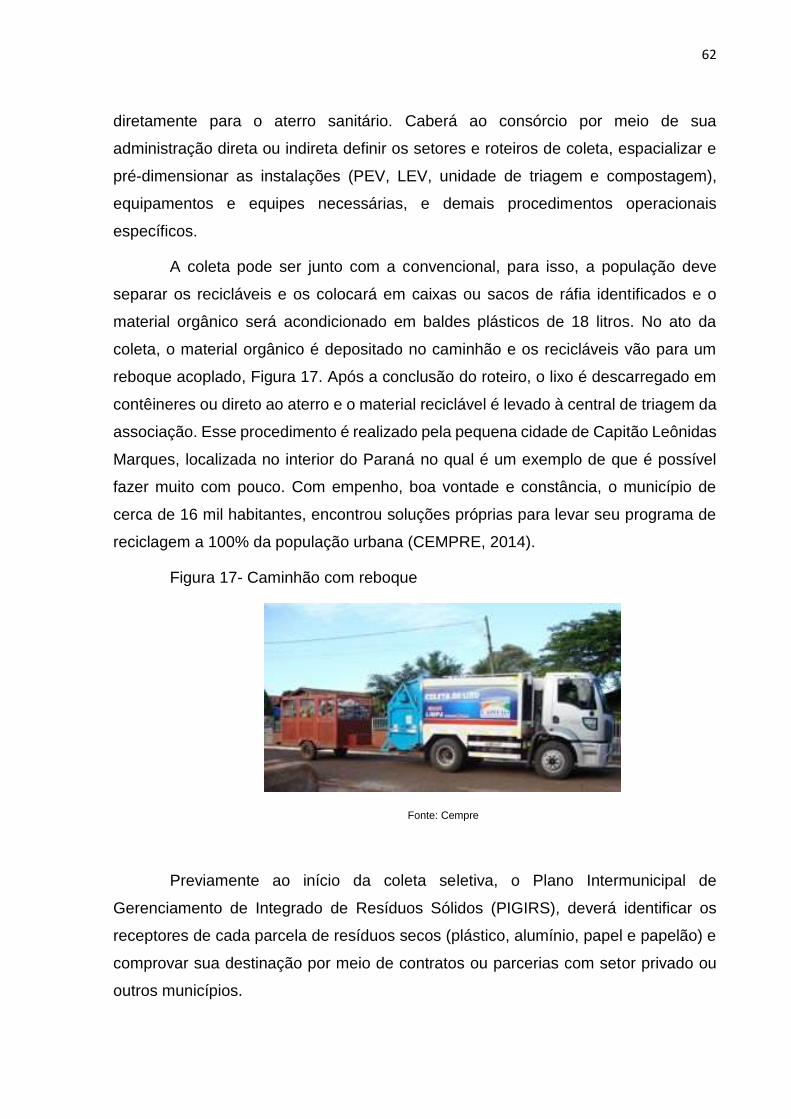

Figura 17- Caminhão com reboque ........................................................................... 62

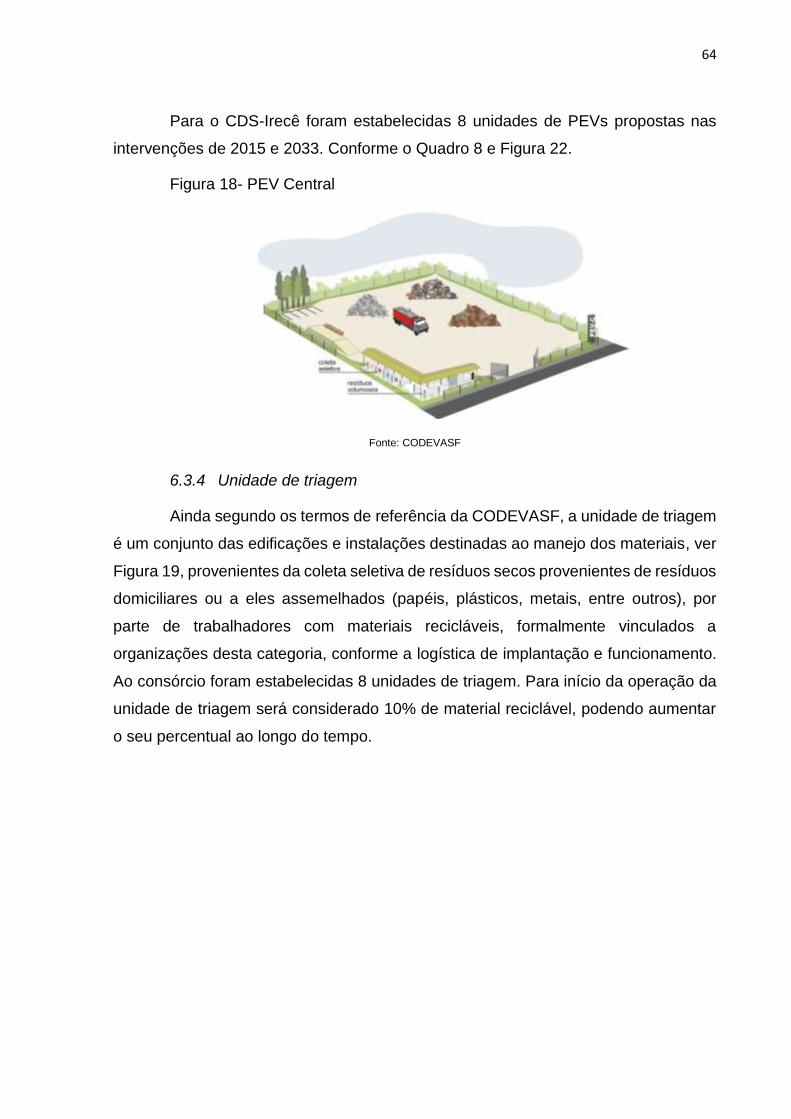

Figura 18- PEV Central ............................................................................................. 64

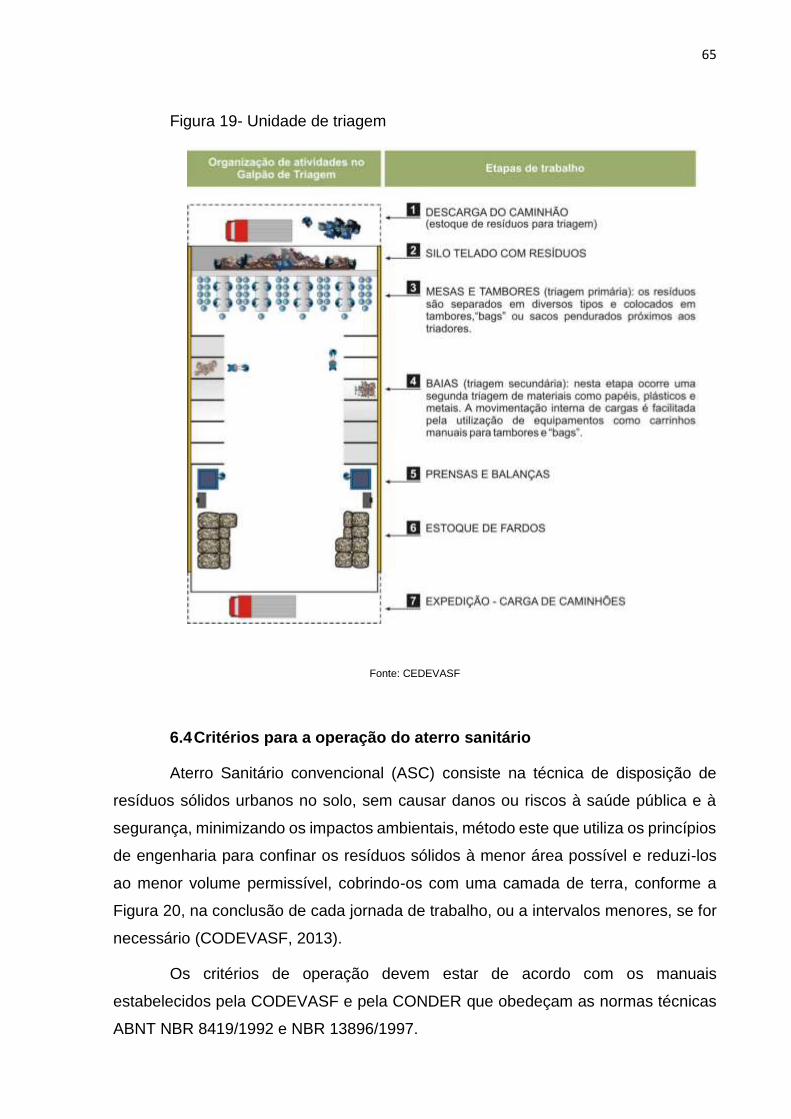

Figura 19- Unidade de triagem .................................................................................. 65

Figura 20- Operação de aterro sanitário ................................................................... 66

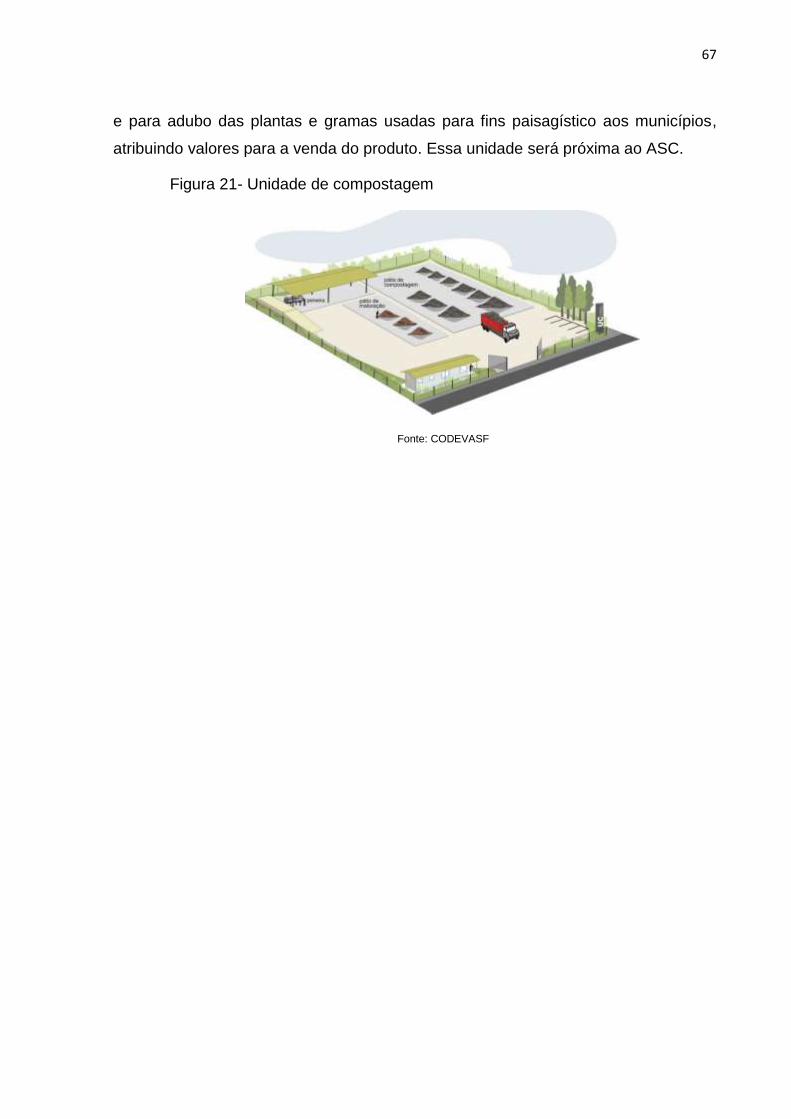

Figura 21- Unidade de compostagem ....................................................................... 67

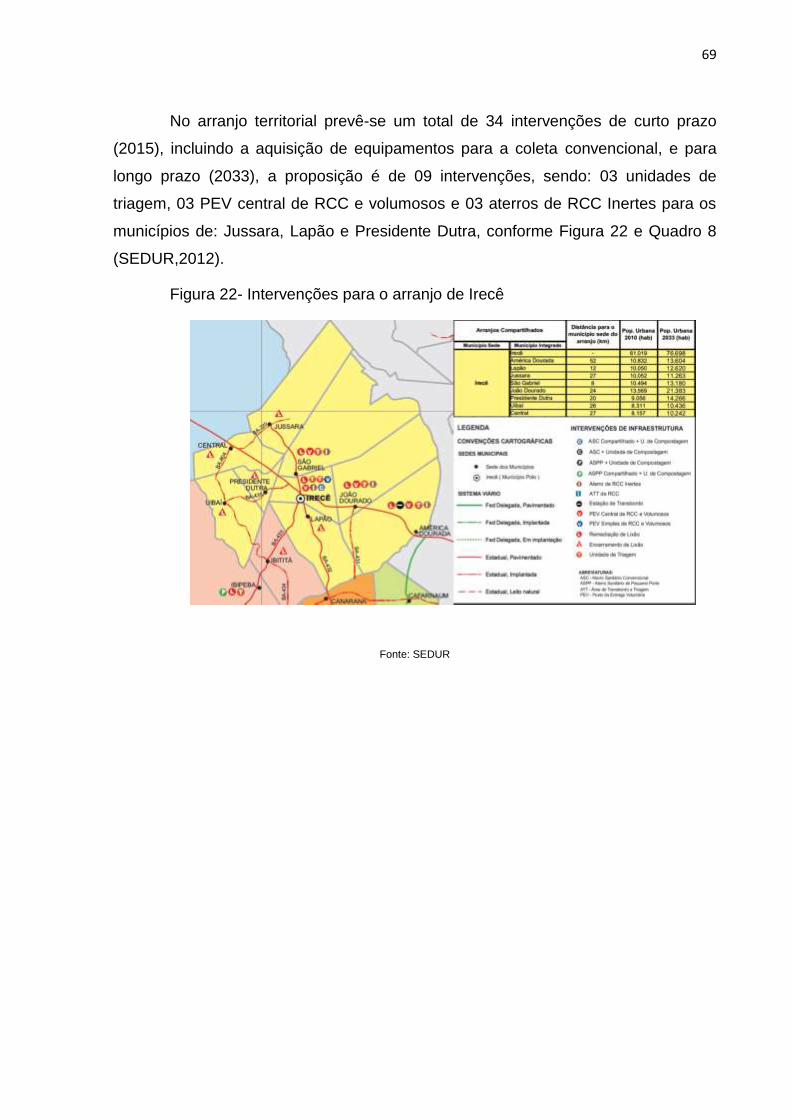

Figura 22- Intervenções para o arranjo de Irecê ....................................................... 69

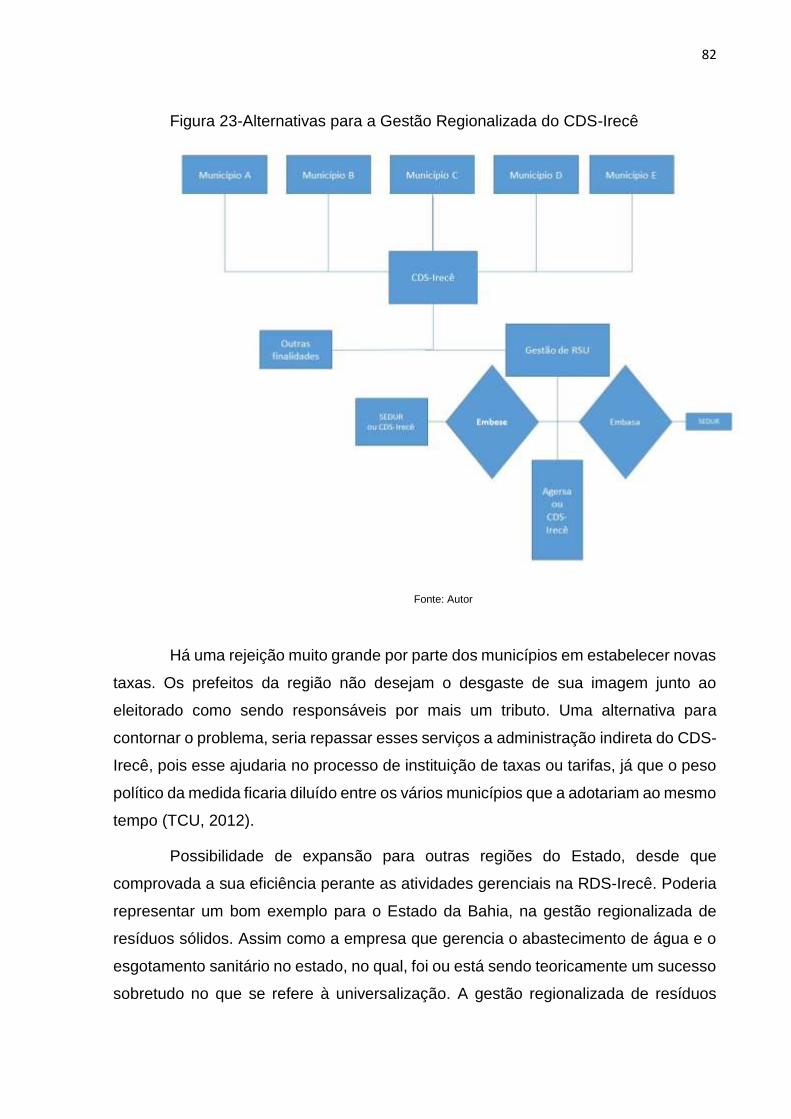

Figura 23-Alternativas para a Gestão Regionalizada do CDS-Irecê ......................... 82

Figura 24-Caminhão de coleta domiciliar da SANEPAR ........................................... 84

LISTA DE QUADROS

Quadro 1-Custo de operação de aterros sanitários por tonelada de resíduo disposto

.................................................................................................................................. 37

Quadro 2-Produção per capita domiciliar e total por faixa populacional .................... 47

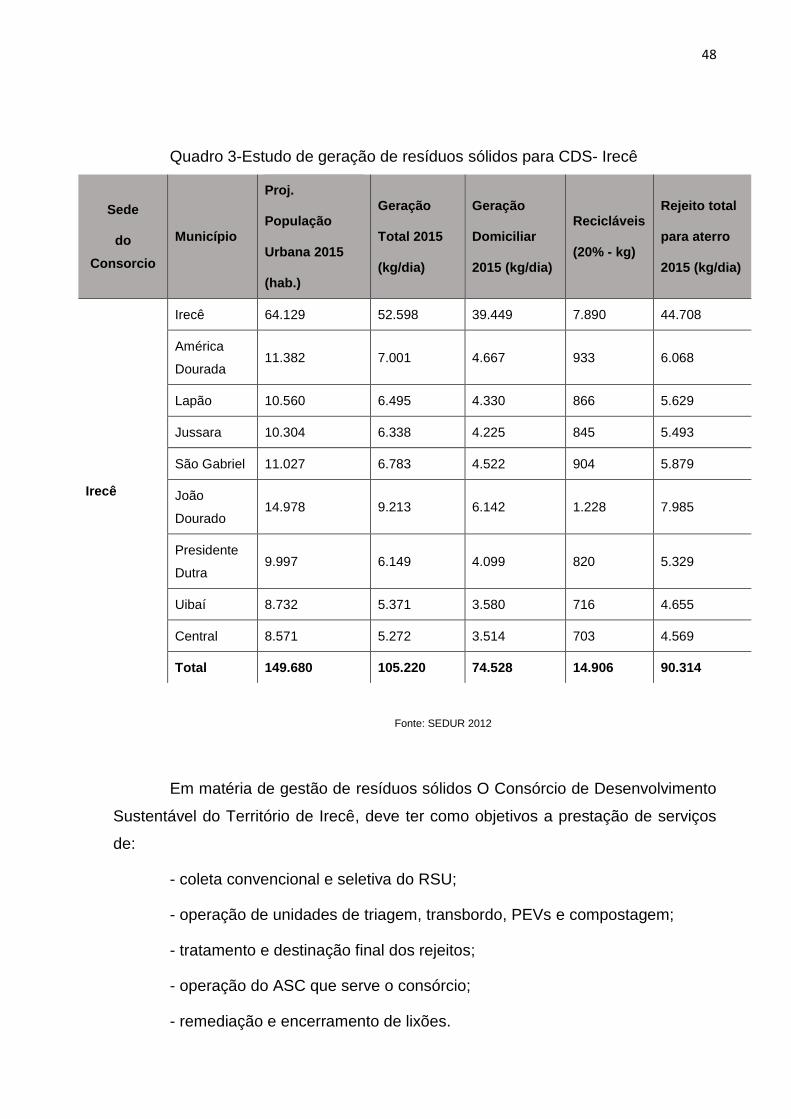

Quadro 3-Estudo de geração de resíduos sólidos para CDS- Irecê .......................... 48

Quadro 4-Diagnóstico dos catadores da RDS-Irecê ................................................. 51

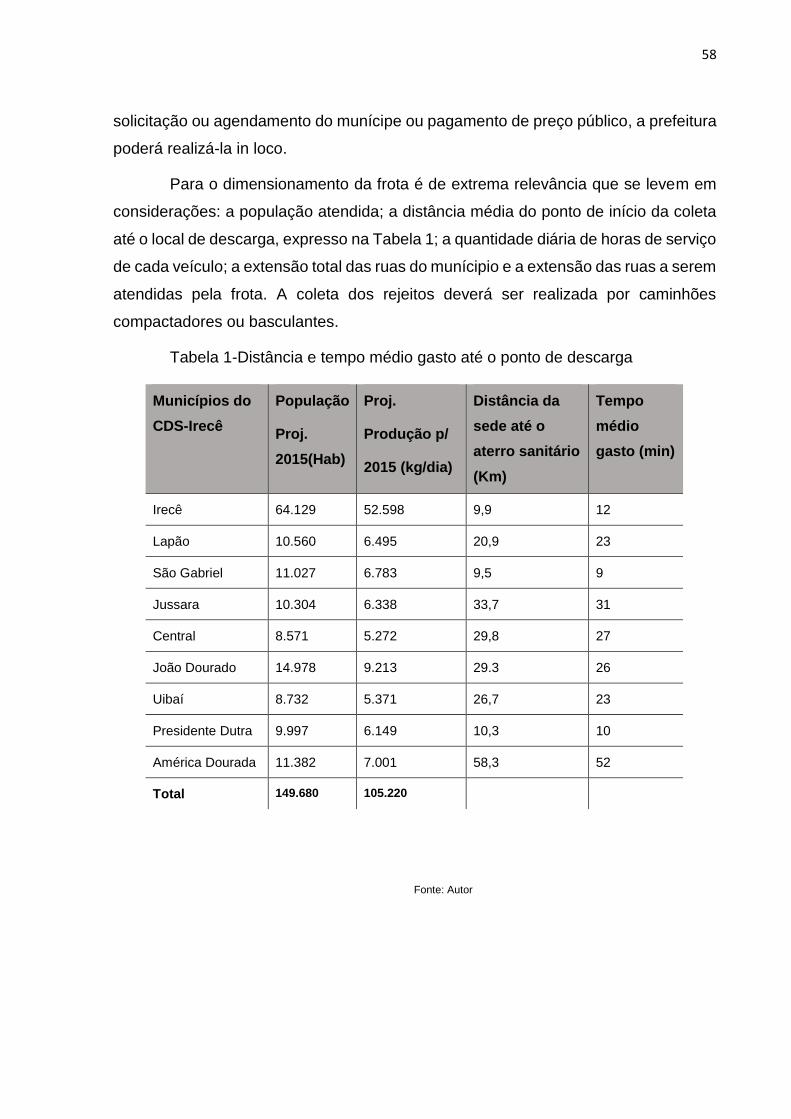

Quadro 5-Critério para coleta convencional .............................................................. 57

Quadro 6-Dimensionamento da frota por população atendida .................................. 59

Quadro 7-Comparação entre veículos possíveis para a coleta ................................. 59

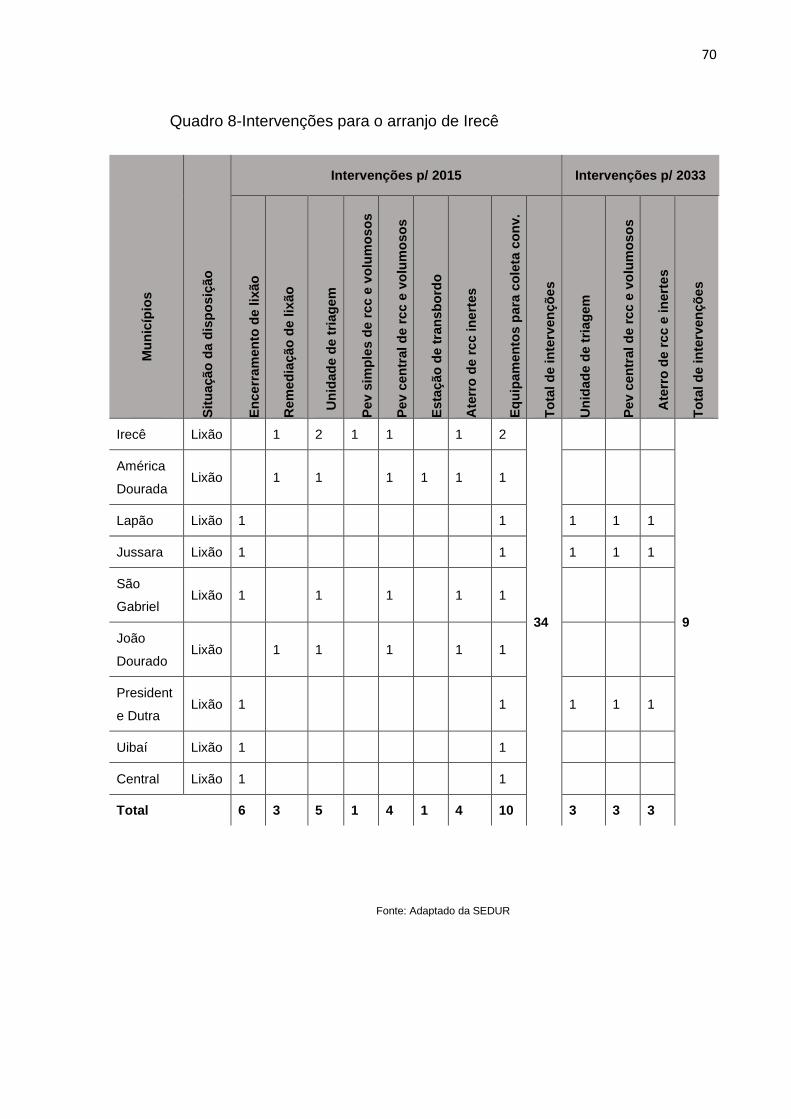

Quadro 8-Intervenções para o arranjo de Irecê......................................................... 70

Quadro 9-Custo do encerramento/remediação do lixão ............................................ 71

Quadro 10-Custo de unidade de triagem .................................................................. 72

Quadro 11-Custo do PEV central e PEV simples de RCC e volumosos ................... 72

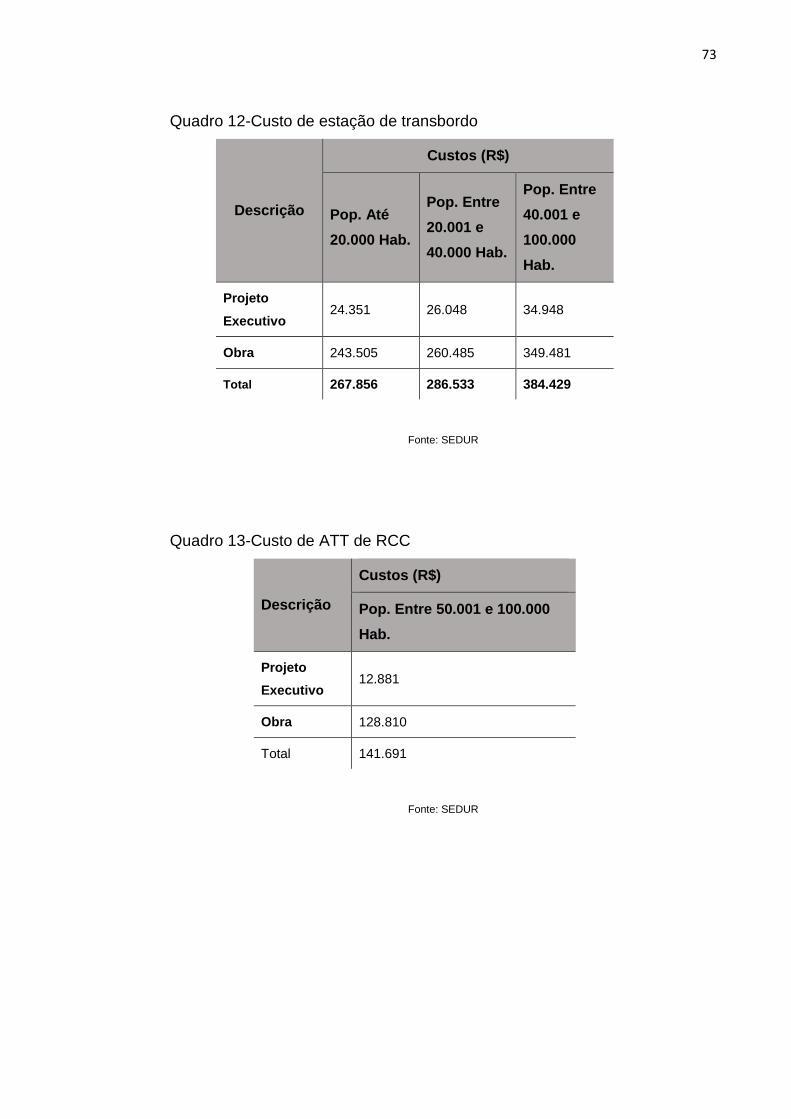

Quadro 12-Custo de estação de transbordo ............................................................. 73

Quadro 13-Custo de ATT de RCC ............................................................................ 73

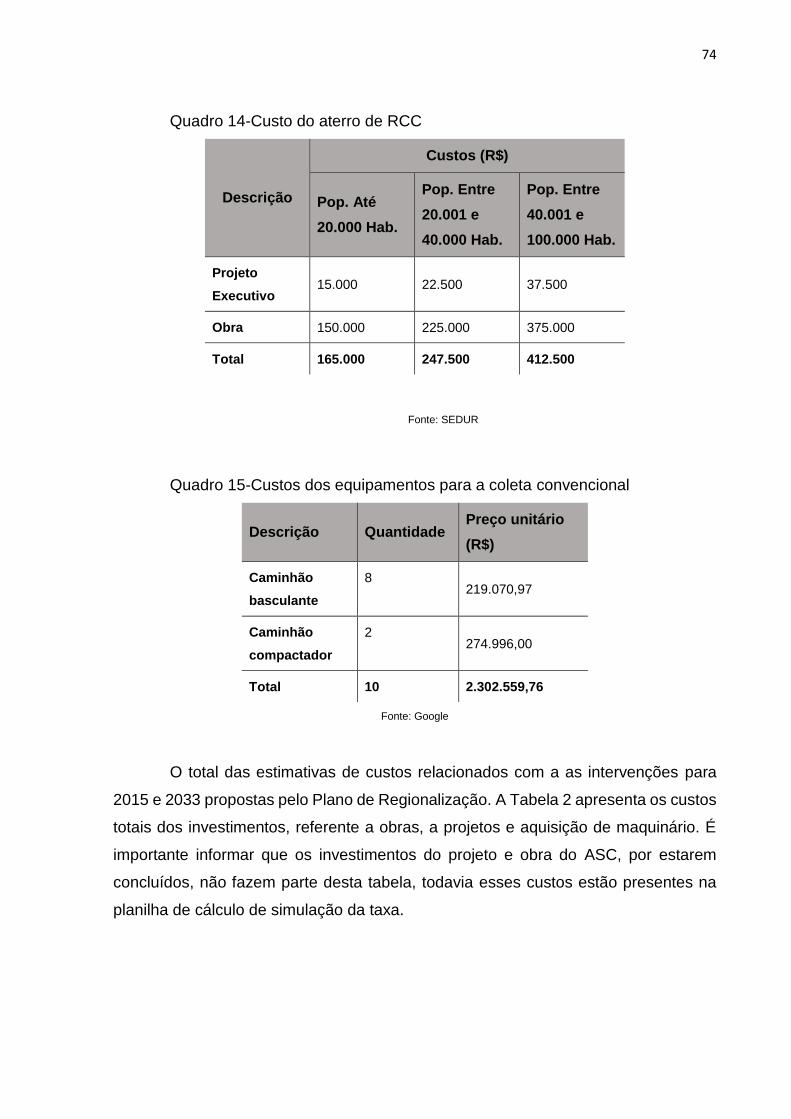

Quadro 14-Custo do aterro de RCC .......................................................................... 74

Quadro 15-Custos dos equipamentos para a coleta convencional ........................... 74

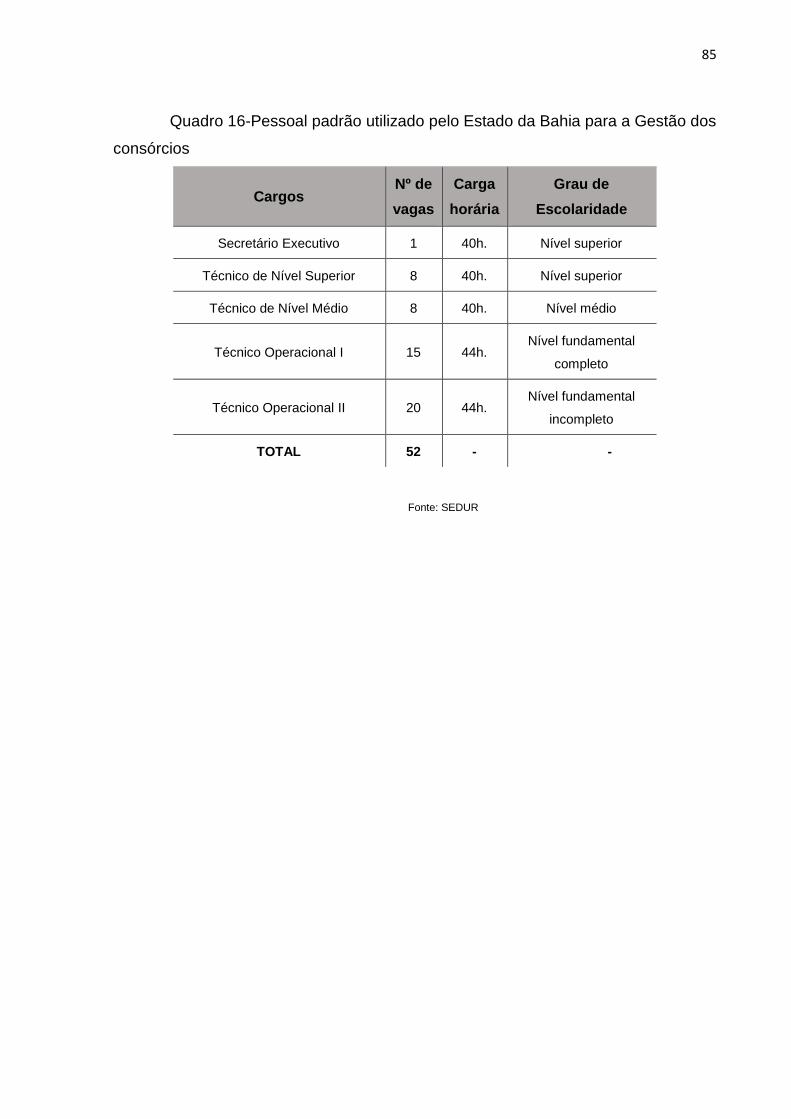

Quadro 16-Pessoal padrão utilizado pelo Estado da Bahia para a Gestão dos

consórcios ................................................................................................................. 85

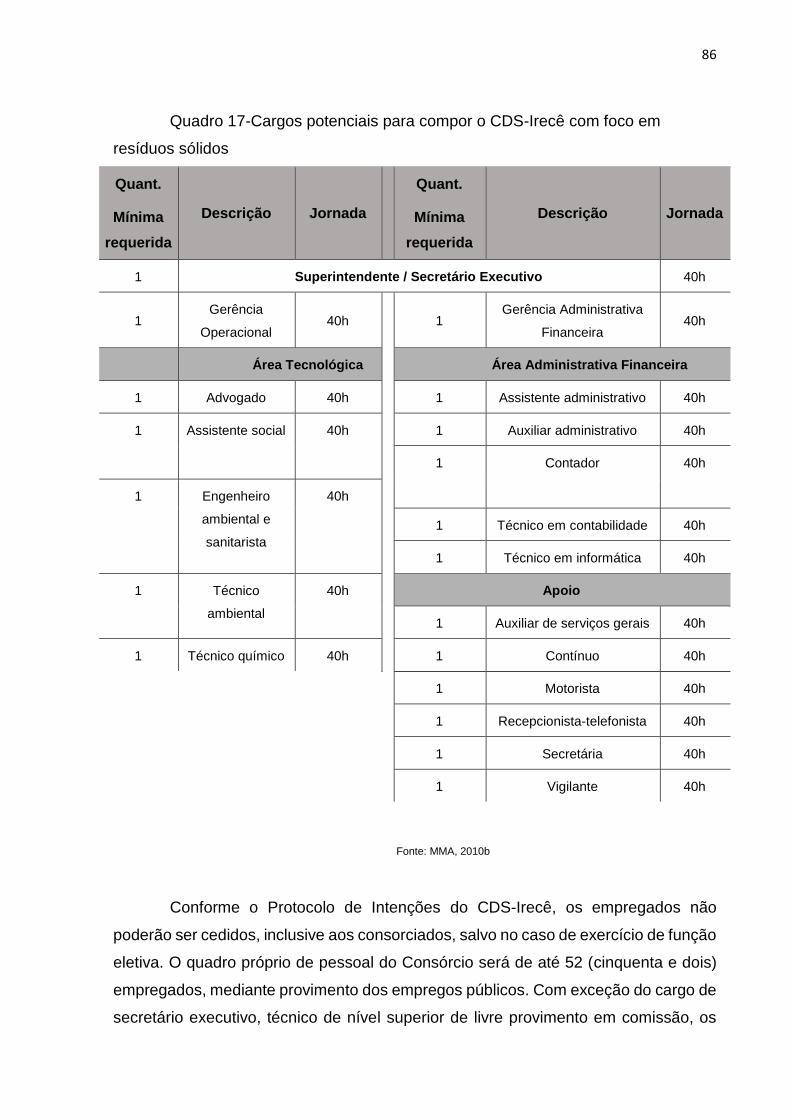

Quadro 17-Cargos potenciais para compor o CDS-Irecê com foco em resíduos sólidos

.................................................................................................................................. 86

LISTA DE TABELAS

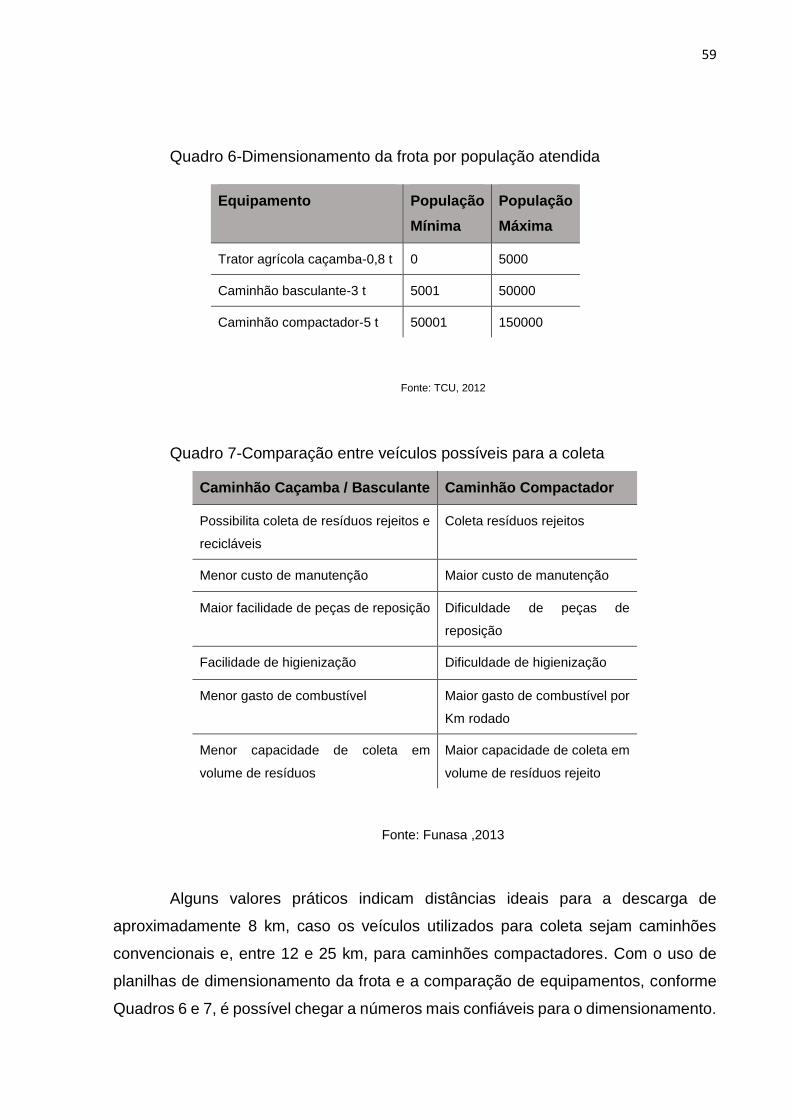

Tabela 1-Distância e tempo médio gasto até o ponto de descarga ........................... 58

Tabela 2-Estimativa de investimentos das unidades nos municípios integrantes do

arranjo de Irecê ......................................................................................................... 75

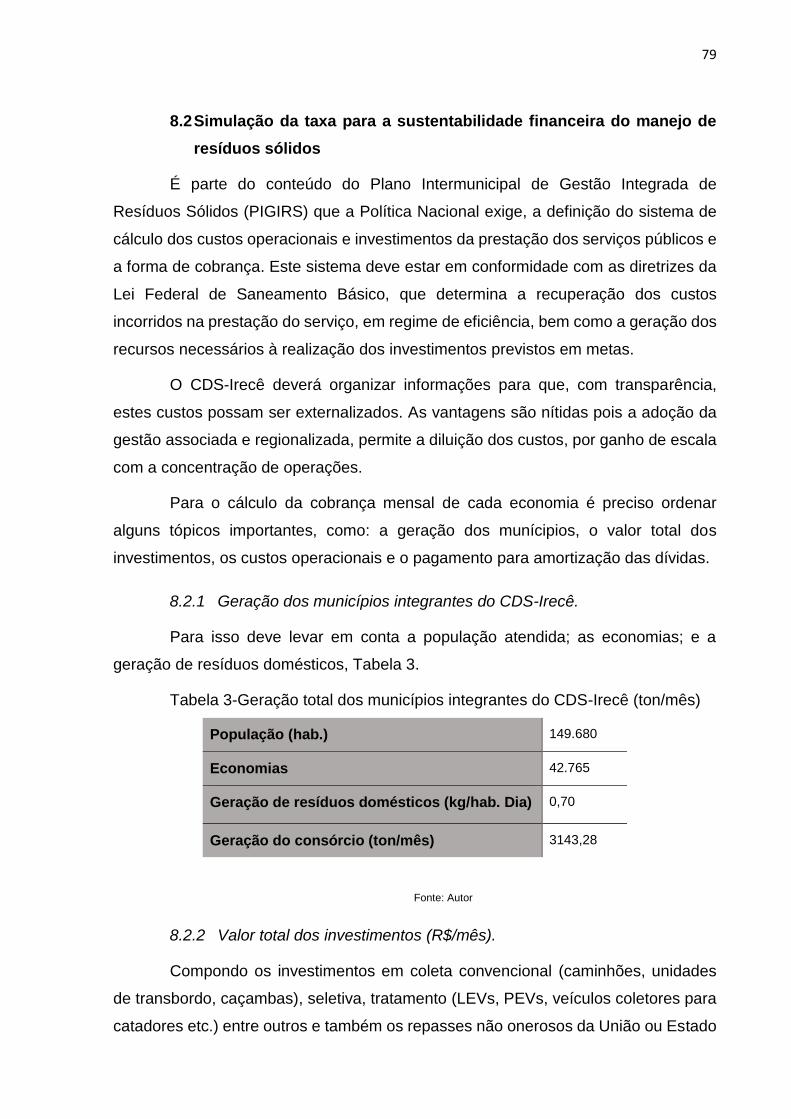

Tabela 3-Geração total dos municípios integrantes do CDS-Irecê (ton/mês) ........... 79

Tabela 4-Valor total dos investimentos (R$/mês) ...................................................... 80

Tabela 5-Custo operacionais do manejo de resíduos sólidos do CDS-Irecê ............ 80

LISTA DE SIGLAS

ABETRE - Associação Brasileira de Empresas de Tratamento de Resíduos Sólidos

ABNT - Associação Brasileira de Normas Técnicas

ABRELPE - Associação Brasileira de Empresas de Limpeza Pública e Especiais

ASC - Aterro Sanitário Convencional

ATT - Área de Triagem e Transbordo

CDS - Consórcio de Desenvolvimento Sustentável

CETESB - Companhia de Tecnologia de Saneamento Ambiental

CODEVASF - Companhia de Desenvolvimento dos Vales do São Francisco e

Parnaíba

CONAMA - Conselho Nacional de Meio Ambiente

CONDER - Companhia de Desenvolvimento Urbano do Estado da Bahia

EMBASA - Empresa Baiana de Águas e Saneamento

EPI - Equipamento de Proteção Individual

FGV - Fundação Getúlio Vargas

FPM - Fundo de Participação dos Municípios

FUNASA - Fundação Nacional da Saúde

IBAM - Instituto Brasileiro de Administração Municipal

IBGE - Instituto Brasileiro de Geografia e Estatística

ICMS - Imposto Sobre Circulação de Mercadorias e Serviços

INEMA - Instituto de Meio Ambiente e Recursos Hídricos

IPEA - Instituto de Pesquisa Econômica Aplicada

IPTU - Imposto Territorial Urbano

LEV - Local de Entrega Voluntária

LO - Licença de Operação

MDL - Mecanismo de Desenvolvimento Limpo

MMA - Ministério do Meio Ambiente

NBR - Norma Brasileira

OGU - Orçamento Geral da União

ONU - Organizações das Nações Unidas

PAC - Programa de Aceleração do Crescimento

PEV - Posto de Entrega Voluntária

PIGRS - Plano Intermunicipal de Gestão Integrada de Resíduos Sólidos

PNRS - Política Nacional de Resíduos Sólidos

RCC - Resíduo de construção Civil

RDS - Região de Desenvolvimento sustentável

RSS - Resíduo de Serviço de Saúde

RSU - Resíduos Sólidos Urbanos

SANEPAR - Companhia de Saneamento do Estado do Paraná

SEDUR - Secretaria de Desenvolvimento Urbano

SEMA - Secretaria de Meio Ambiente

SINS - Sistema de Informações sobre Saneamento

STF - Supremo Tribunal Federal

TCU - Tribunal de Contas da União

SUMÁRIO

1. INTRODUÇÃO .................................................................................................... 16

1.1. Contextualização .......................................................................................... 16

1.2. Definição do problema ................................................................................. 17

1.3. Justificativa ................................................................................................... 19

2. OBJETIVOS ........................................................................................................ 22

2.1. Geral ............................................................................................................ 22

2.2. Específicos ................................................................................................... 22

3. METODOLOGIA ................................................................................................. 23

4. REFERENCIAL TEÓRICO ................................................................................. 26

4.1. Conceitos gerais .......................................................................................... 26

4.2. Gerenciamento de resíduos sólidos urbanos ............................................... 27

4.3. Gestão associada e regionalizada dos serviços de manejo de resíduos

sólidos urbanos ...................................................................................................... 29

4.4. Sustentabilidade financeira para a gestão dos resíduos sólidos .................. 33

4.5. Sustentabilidade para aterros sanitários ...................................................... 36

4.6. Importância da coleta seletiva no gerenciamento de resíduos sólidos ........ 40

5. CONSÓRCIO DE DESENVOLVIMENTO SUSTENTÁVEL DO TERRITÓRIO DE

IRECÊ ....................................................................................................................... 43

5.1 Apresentação ............................................................................................... 43

5.2 Condições atuais do manejo de resíduos sólidos ........................................ 49

5.3 Situação dos catadores ................................................................................ 50

5.4 Características e situação do aterro sanitário convencional (ASC) .............. 52

6 CRITÉRIOS, UNIDADES E TECNOLOGIAS PARA O ARRANJO DE IRECÊ ... 56

6.1 Critérios para a coleta convencional ............................................................ 56

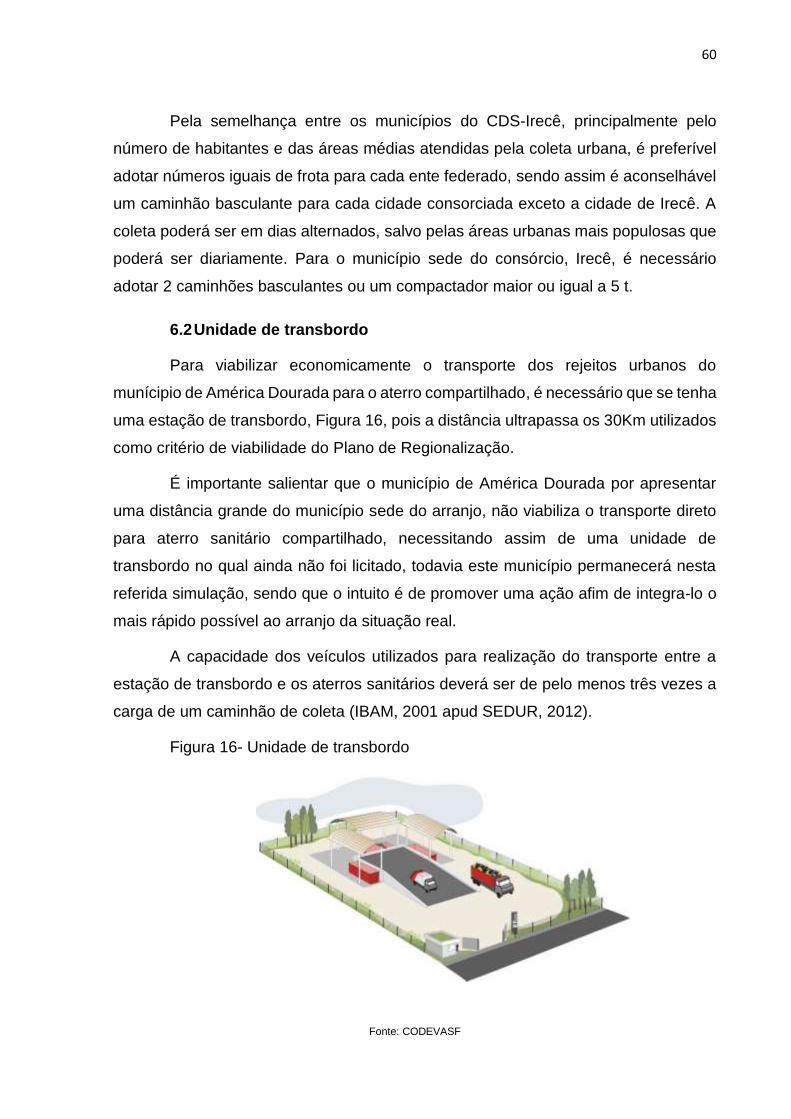

6.2 Unidade de transbordo ................................................................................. 60

6.3 Coleta seletiva .............................................................................................. 61

6.3.1 Critérios para a coleta seletiva............................................................... 61

6.3.2 Inclusão dos catadores na gestão associada dos resíduos sólidos....... 63

6.3.3 Pontos de entrega voluntárias-PEVs ..................................................... 63

6.3.4 Unidade de triagem ............................................................................... 64

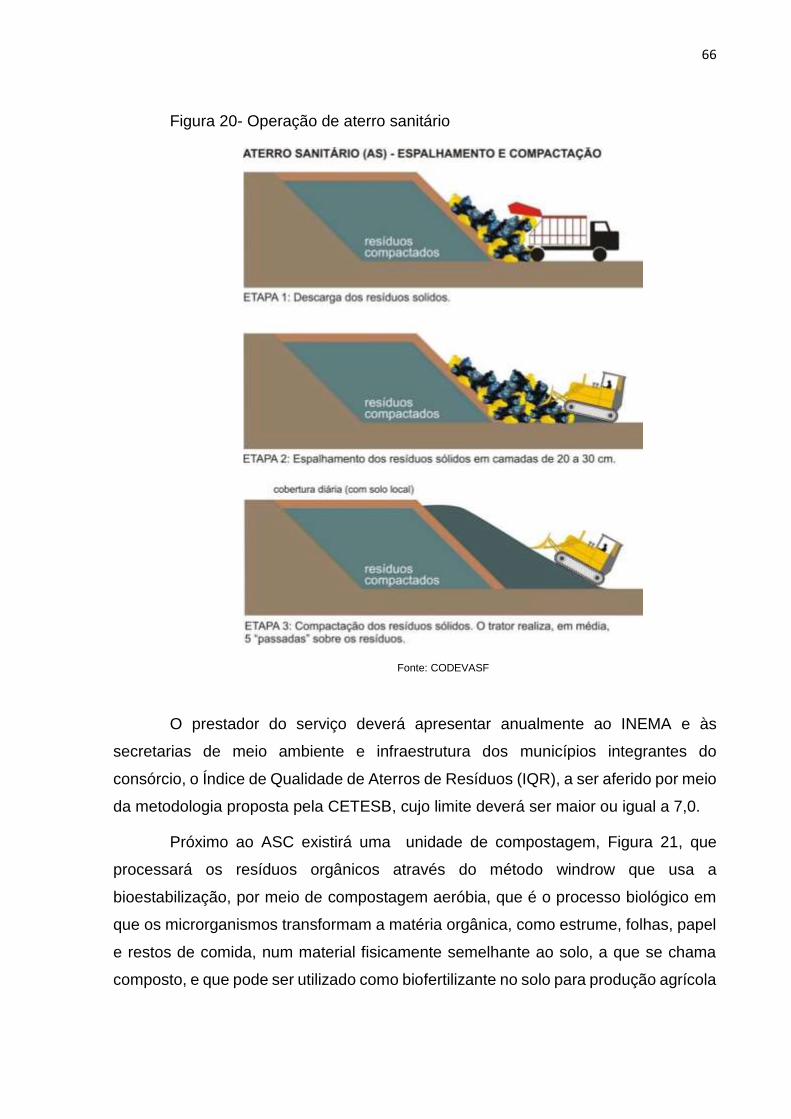

6.4 Critérios para a operação do aterro sanitário ............................................... 65

7 INVESTIMENTOS PROGRAMAS E PROJETOS ............................................... 68

7.1 Plano de Regionalização .............................................................................. 68

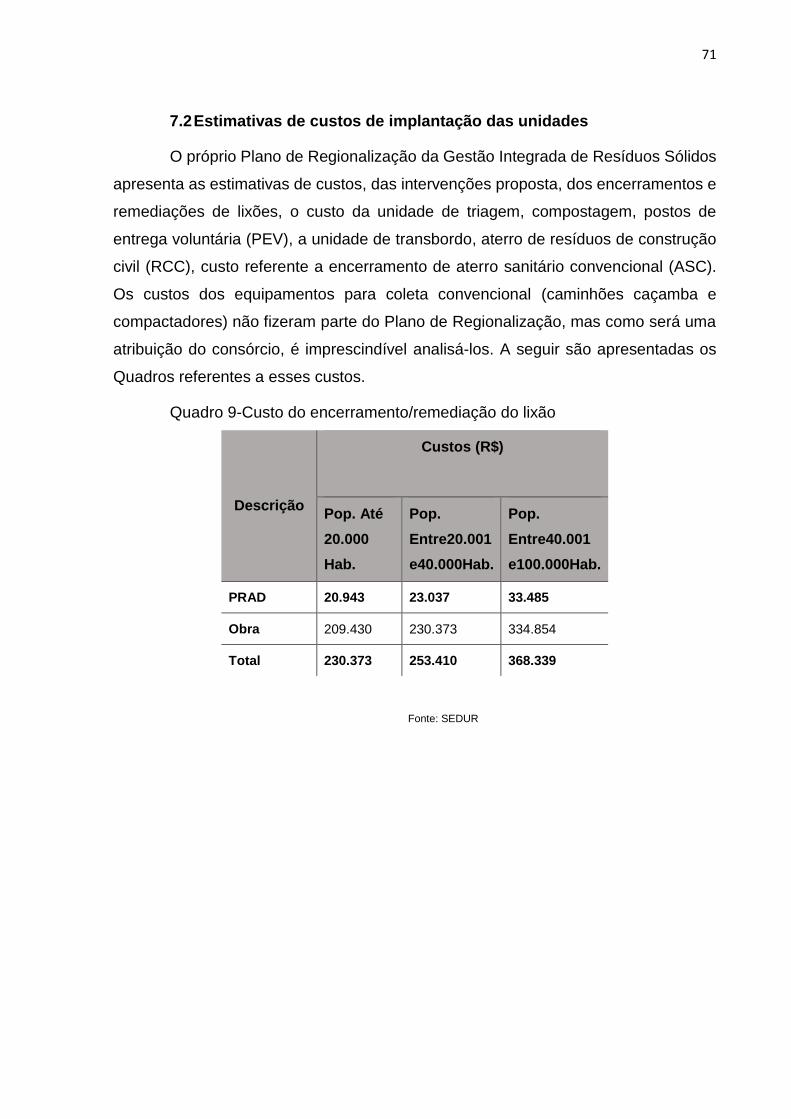

7.2 Estimativas de custos de implantação das unidades ................................... 71

8 ASPECTOS ECONÔMICOS E INCENTIVOS FINANCEIROS ........................... 76

8.1 Instrumentos financeiros .............................................................................. 76

8.2 Simulação da taxa para a sustentabilidade financeira do manejo de resíduos

sólidos .................................................................................................................... 79

8.2.1 Geração dos municípios integrantes do CDS-Irecê. .............................. 79

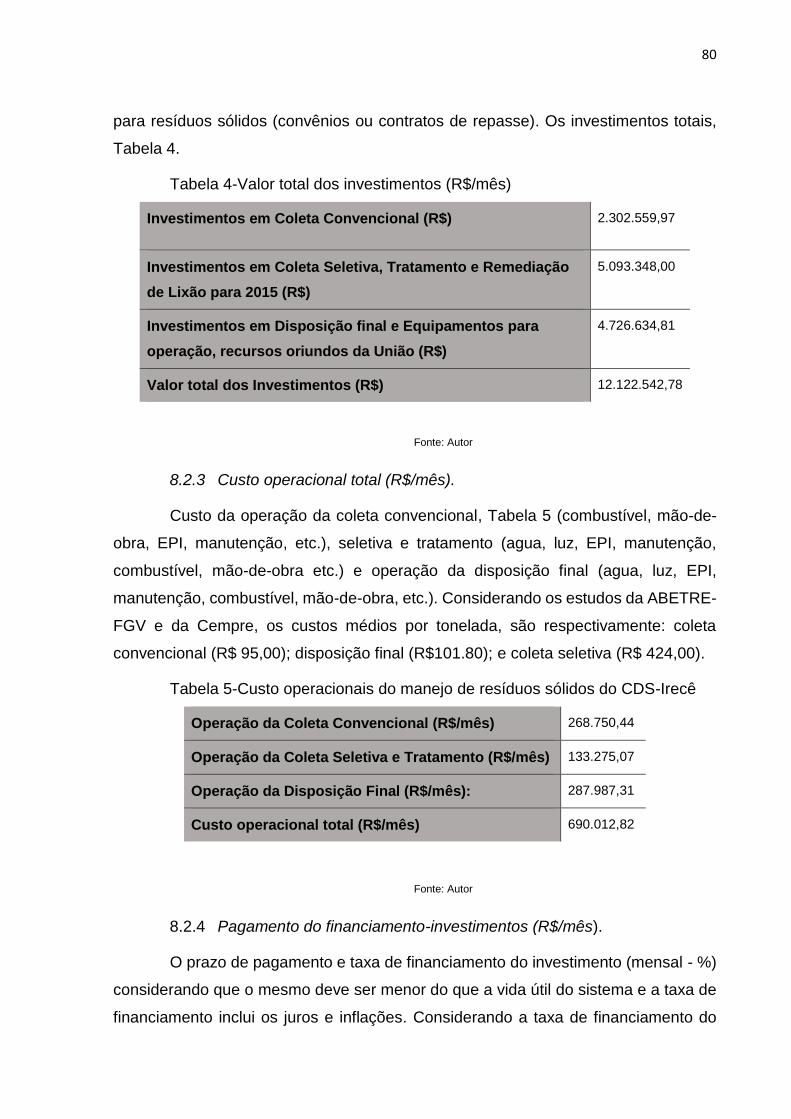

8.2.2 Valor total dos investimentos (R$/mês). ................................................ 79

8.2.3 Custo operacional total (R$/mês). ......................................................... 80

8.2.4 Pagamento do financiamento-investimentos (R$/mês). ........................ 80

9. ALTERNATIVAS PARA A INSTITUCIONALIZAÇÃO DA GESTÃO DE RESÍDUOS

SÓLIDOS .................................................................................................................. 81

10. RECOMENDAÇÕES ....................................................................................... 87

11. CONCLUSÃO .................................................................................................. 88

12. REFERÊNCIAS ............................................................................................... 90

APÊNDICE ................................................................................................................ 94

16

1. INTRODUÇÃO

1.1. Contextualização

No ano de 2000, a Organização das Nações Unidas (ONU), ao identificar os

maiores problemas mundiais, estabeleceu oito Objetivos do Milênio que deverão ser

atingidos por todos os países até o término de 2015. Dentre esses se encontra o

"Objetivo 7 - Qualidade de vida e Respeito ao Meio Ambiente", considerado por muitos

estudiosos o mais complexo e difícil de se promover (PNUD, 2000). De posse desse

objetivo, o governo brasileiro proporcionou uma série de investimentos, principalmente

na área de saneamento básico. Inúmeras cidades que até então não tinham um

sistema adequado que atendessem as demandas sanitárias, passaram a ter bons

sistemas de abastecimento de água e esgotamento sanitário. Ainda em processo de

universalização, é possível visualizar inúmeras obras de ampliação e implantação de

sistemas de saneamento por todo o país principalmente nas localidades próximas a

corpos hídricos.

No passado os gestores municipais atribuíam, erroneamente, o saneamento

há apenas o esgotamento sanitário e abastecimento de água, mas, de acordo com a

Lei 11.745/07, tem-se ainda a drenagem urbana, o manejo de águas pluviais e a

limpeza urbana e o manejo dos resíduos sólidos.

Os resíduos sólidos quando não possuem um gerenciamento correto são, na

maioria das vezes, os grandes responsáveis por vários problemas ambientais como

as inundações, poluição e assoreamento de rios e córregos, contaminação de lençóis

freáticos e são responsáveis pelo acúmulo de vetores de doenças vinculadas, entre

outros.

No Brasil, o estabelecimento e a observância dos preceitos relacionados ao

meio ambiente surgiram no ano de 1981, e quatro anos após veio o ordenamento com

a Lei de Crimes Ambientais, no qual já se falava em punições sobre o princípio de

poluidor-pagador. Mas só após três décadas de discussões sobre a criação de uma

lei específica para resíduos sólidos, mais precisamente em 2 de agosto de 2010, que

a Política Nacional de Resíduos Sólidos foi aprovada e sancionada estabelecendo

assim um marco civil para a sociedade brasileira (Lei nº12.305/10). Ela aborda as

17

diretrizes relativas à gestão integrada e ao gerenciamento de resíduos sólidos,

incluídos os perigosos, às responsabilidades dos geradores e do poder público e aos

instrumentos econômicos aplicáveis. Através dos planos exigidos por lei, os

municípios principalmente os de pequeno porte poderão ter acesso aos recursos do

Orçamento Geral da União (OGU) para desenvolverem novas tecnologias afim de

minimizar os impactos com a destinação final ambientalmente correta dos rejeitos. O

respeito ao direito econômico-social das pessoas que diretamente estão ligadas ao

aproveitamento dos resíduos (catadores), tem papel crucial, uma vez que já trabalham

com a separação e segregação. Os instrumentos que enfatizam a responsabilidade

social, o emprego e renda são os pilares da Política Nacional de Resíduos Sólidos, se

tornando o assunto principal da Conferência Nacional do Meio Ambiente de 2013. A

Lei exige melhores condições de trabalho e de rentabilidade para os catadores e que

os mesmos sejam reconhecidos pela sociedade como prestadores de serviços

ambientais no qual atuarão intrinsecamente na reciclagem popular.

1.2. Definição do problema

De acordo com o Instituto Brasileiro de Administração Municipal (IBAM), os

municípios brasileiros destinam cerca de 10% do orçamento municipal, aos serviços

de limpeza pública e manejo de resíduos sólidos. Para as cidades de médio ou grande

porte, é possível realizar os serviços de coleta e manejo de resíduos sólidos, mas essa

situação hipotética se complica quando se trata de pequenos municípios,

principalmente no interior da Bahia (TCU, 2011).

É sabido que a maior parte dos municípios baianos convive com escassez

constante de recursos, sobretudo os com menos de 50 mil habitantes, que muitas

vezes, sobrevivem apenas do Fundo de Participação dos Municípios (FPM). São

justamente esses pequenos municípios que apresentam maiores problemas com a

disposição final. Na Bahia não é diferente, conforme IBGE (2010), cerca de 90% dos

municípios do estado são compreendidos por pequenas cidades de até 50 mil

habitantes. A falta de conscientização por parte dos gestores municipais e também o

baixo poder de fiscalização do órgão ambiental proporcionam a permanência da atual

situação de descaso do manejo de RSU ao meio ambiente.

18

Os passivos ambientais mais comuns são os vazadouros a céu aberto e os

lixões que ainda se encontram em operação. Mesmo com o advento da Política

Nacional de Resíduos Sólidos, que obriga os gestores encerrarem as atividades dos

lixões até agosto/2014, as iniciativas são poucas ou ainda nem saíram do papel.

Outrossim é a falta de habilidade técnica e interesse por parte das prefeituras

municipais. Elas não têm capacidade, por exemplo, de apresentar projetos para

conseguir recursos em programas de resíduos sólidos, promovidos pelo Governo

Federal por meio da Fundação Nacional de Saúde (FUNASA).

Do ponto de vista do gestor municipal constata-se a inexistência de um órgão

estruturado para a gestão de resíduos sólidos nos municípios. Projetos inadequados,

operação e manutenção inexistentes, falta de cobrança pela prestação dos serviços,

sobretudo para destino final e economia de escala para a viabilidade dos

empreendimentos, dentre outras causas (TCU, 2011).

A sobrecarga nos orçamentos municipais causada pela implantação de um

aterro sanitário sem a respectiva cobrança pelos serviços, principalmente em

municípios pequenos e pobres, leva à falta de sustentabilidade financeira, pela

ausência de fundos para manutenção dos sistemas de RSU. Um aterro sanitário

requer constante manutenção e demanda custos consideráveis de operação, como

energia, combustível, manutenções diversas e salários de pessoal. É necessário

trabalho constante de compactação e cobertura do lixo depositado, adaptação de

acessos e rampas, instalação de tubulações, tratamento de chorume, entre outros

(TCU, 2011).

Cerca de 25% dos municípios brasileiros são responsáveis por 80% dos

resíduos produzidos no país, mas o grande problema para que as metas da Política

Nacional de Resíduos Sólidos sejam cumpridas estão nos 20% restantes de resíduos,

são aqueles produzidos por municípios pequenos sem capacidade técnica e financeira

para lidar com a questão. A maior preocupação não deve ser o custo de implantação

dos aterros, mas sim a sua manutenção. Dos custos totais, apenas 5% são oriundos

da implantação, 95% são consumidos na manutenção ao longo da vida útil desse

aterro (CMARS, 2014).

Não basta apenas ter um aterro sanitário implantado. Os investimentos

poderão ser perdidos, basta apenas uma má operação, que o processo será

19

comprometido pelo acúmulo indevido de rejeitos não compactados, ocasionando

graves problemas sanitários. É basicamente pela má gestão e de deficientes

condições de operação, que os atuais aterros sanitários podem retornar às mesmas

condições iniciais, aos lixões, como exemplo de alguns municípios do interior da

Bahia, Saubara e Conceição do Jacuípe, que receberam investimentos do Estado

para construção de aterros simplificados.

1.3. Justificativa

A gestão integrada de resíduos sólidos é definida na Lei Nº 12.305/10, que

Institui a Política Nacional de Resíduos Sólidos, como o conjunto de mecanismos

voltados, para a busca de soluções em resíduos sólidos, de forma a considerar as

dimensões política, econômica, ambiental, cultural e social e sob a premissa do

desenvolvimento sustentável. Para a total observância desse princípio é de

fundamental a participação de todos os responsáveis de forma compartilhada que seja

apto a exercer as responsabilidades atribuídas a cada integrante do ciclo de vida dos

produtos e também dos serviços.

Ainda no que se refere a resíduos sólidos, só que desta vez a Lei Estadual nº

12.932/14, define a gestão regionalizada como a gestão integrada dos resíduos

sólidos a partir de soluções compartilhadas entre municípios, permitindo obter ganhos

de escala no planejamento, na regulação, na prestação dos serviços públicos, na

redução dos impactos ambientais adversos, dentre outros aspectos relacionados com

o manejo dos resíduos sólidos (BAHIA, 2014).

Os consórcios públicos do interior da Bahia foram constituídos inicialmente

com o intuito de favorecer a economia de escala sobretudo na instalação de aterros

sanitários na gestão associada e regionalizada dos resíduos sólidos. Mas diante das

necessidades das regiões, os consórcios ampliaram suas atribuições, atuando

também em ações de programas de infraestrutura, agropecuária, habitacional e de

convivência com as seca, originando assim consórcios de caráter multifinalitário.

O consórcio multifinalitário é favorável para os municípios se articularem e

terem prioridade em programas e ações do governo, mas por outro lado pode intervir

de forma negativa no modelo operacional do manejo de resíduos sólidos, uma vez

que a gestão integrada necessita de uma atenção especial para que se tenha uma

boa eficiência. Na maioria das vezes os consórcios não tem como suprir todas as

20

demandas, seja por contrato de rateio incompatível ou por falta de sustentabilidade

financeira e de pessoal técnico disponível. Os municípios passam por situações

emergenciais e por isso, necessitam de boas estratégias de gestão e práticas que

enalteçam o aperfeiçoamento contínuo.

Diante da precária situação dos pequenos municípios e do descaso ao

manejo, é conveniente implementar uma adequada gestão dos resíduos sólidos, que

busque um modelo gerencial alternativo no qual baseia-se na articulação e

fortalecimento desse setor em âmbito de consórcio intermunicipal.

Para se ter vantagens na regionalização, deve-se priorizar o fortalecimento da

gestão institucional responsável pela prestação do serviço e proporcionar a

continuidade administrativa, sendo que para a gestão integrada deve haver soluções

duráveis, pois a troca de gestores municipais pode gerar a descontinuidade do

serviço.

Para se ter continuidade, funcionalidade, regularidade e universalização da

prestação do serviço público de manejo de resíduos sólidos, com adoção de

mecanismos gerenciais e econômicos que assegurem a recuperação dos custos dos

serviços prestados, como forma de garantir sua sustentabilidade operacional e

financeira, observada na Política de Resíduos Sólidos, é preciso estabelecer a gestão

como uma componente do consórcio, separadamente ou desvinculada das demais

finalidades, tendo um próprio meio de organização e controle de todas as

necessidades de um bom modelo de gerenciamento (BRASIL, 2010ª).

Incentivos financeiros existem e o governo já mostrou isso, basta apenas que

os gestores se mostrem interessados na solução do problema e na busca de meios

para receber incentivos e participar de programas. O repasse do Orçamento Geral da

União (OGU) através de investimentos não onerosos, destaca-se o Ministério das

Cidades, pelo programa de saneamento voltado para municípios consorciados ou com

população superior a 50.000 habitantes.

Na Bahia, mais precisamente nas regiões que fazem parte da Bacia

Hidrográfica do Rio São Francisco, o órgão responsável pela fiscalização e repasse é

a CODEVASF, vinculada ao Ministério das Cidades, em que já foram investidos vários

milhões de reais em saneamento, inclusive em obras e projetos de resíduos sólidos.

Um exemplo claro é a obra já concluída do aterro sanitário convencional

21

compartilhado da Região de Irecê no qual foram destinados ao consórcio, composto

por 8 municípios vizinhos. O investimento teve como objetivo a implantação,

ampliação e melhoria de sistemas públicos de coleta, tratamento e destinação final de

resíduos sólidos urbanos. Os gestores necessitam estabelecer fontes de recursos

especificas, mesmo sendo um ponto delicado, pois é preciso tratar com coragem e

seriedade. É preciso encontrar mecanismos que possa colaborar e dar solução a

estes problemas, que sejas recursos orçamentários, de viabilidade econômica ou

repasse direto do seu ônus aos usuários do serviço público prestado.

Para que os municípios obtenham sucesso em reduzir gradativamente e

eliminar a disposição inadequada, é recomendado fortalecer ou definir

institucionalmente uma administração responsável pelas ações de resíduos sólidos.

Então é necessária a existência de uma estrutura institucional pública que garanta

estabilidade financeira para a gestão dos aterros e das unidades de tratamento, que

seja menos suscetível à descontinuidade administrativa. A estrutura organizacional

poderá ser estabelecida pelo próprio consórcio intermunicipal, mas deverá respeitar

todas as suas necessidades físicas e jurídicas.

22

2. OBJETIVOS

2.1. Geral

Elaborar uma proposta para a sustentabilidade financeira da gestão integrada

de resíduos sólidos urbanos dos municípios integrantes do Consórcio de

Desenvolvimento Sustentável do Território de Irecê.

2.2. Específicos

Analisar o perfil e o atual modelo de gerenciamento de resíduos sólidos.

Apresentar tecnologias, unidades adotadas e alguns critérios.

Simular a taxa de resíduos sólidos, bem como sugerir alguns

instrumentos econômicos.

Sugerir alternativas institucionais para a prestação regionalizada.

23

3. METODOLOGIA

Como a proposta desse estudo está relacionada com as melhorias públicas

sanitárias e que a própria gestão de resíduos sólidos urbanos é atribuída aos titulares

do serviço, os municípios. É essencial priorizar a bibliografia e a literatura da dinâmica

governamental para tal assunto. Segundo Gil (2008), a principal vantagem do método

da pesquisa bibliográfica é a cobertura de uma gama de fenômenos muito mais ampla

do que aquela que poderia pesquisar diretamente. O mesmo autor ainda define

pesquisa como o processo formal e sistemático de desenvolvimento do método

científico.

Logo, para atingir os objetivos específicos delineados, foram ordenadas e

executadas as seguintes ações no âmbito da pesquisa bibliográfica:

a) Consulta as legislações pertinentes. Inclui as leis nacionais, estaduais e

os seus respectivos decretos; Levantamento e leitura dos materiais relacionados com

o tema em questão;

b) Identificação e seleção de trabalhos relacionados com as palavras

chaves: gestão associada e integrada de RSU, consórcios públicos, formas de

aplicação de taxas e tarifas e sustentabilidade financeira;

c) Escolha de publicações preferenciais para o embasamento do trabalho

sendo o Plano de Regionalização da Gestão Integrada de Resíduos Sólidos do Estado

da Bahia, o Sistemas de Informação sobre Saneamento e de manuais e estudos

técnicos elaborados pelo Ministério do Meio Ambiente.

d) Levantamento dos investimentos aplicados e previstos para a região por

meio de consulta a editais, pareceres técnicos e a termos de referência.

e) Observação das condições atuais de manejo de resíduos sólidos dos

municípios do referido consórcio, através de visitas em algumas cidades e das

informações contidas no Sistema Nacional de Informações sobre Saneamento (SNIS);

Para identificar alguns instrumentos econômicos para a gestão associada, foi

estudado o arranjo de Irecê, que é composto por oito municípios vizinhos no qual

proporcionam economicidade e também por possuir um aterro sanitário convencional

já instalado e concluído, aguardando a licença de operação e um plano de

24

sustentabilidade financeira e continuidade administrativa. Possivelmente esse

trabalho pode servir de ferramenta e assunto a ser discutido ao planejamento que será

proposto. Para a apresentação das tecnologias e unidades aplicadas ao consorcio,

foram analisadas as sugestões contidas no Plano de Regionalização.

Para os estudos da sustentabilidade financeira foi utilizado aspectos

econômicos da implantação e operação de aterros sanitários, dos trabalhos técnicos

da Fundação Getúlio Vargas (FGV) em parceria com a Associação Brasileira de

Empresas de Tratamento de Resíduos (ABETRE). O método simplificado de

simulação de taxa, foi o contido no material técnico do Ministério do Meio Ambiente

(MMA) sendo adaptado para o manejo de resíduos sólidos urbanos para o CDS- Irecê,

articulado nas seguintes etapas:

1ª Etapa: levantamento de dados básicos dos municípios:

a) população: número de habitantes (projeção);

b) economias: número de domicílios (estimativa usada de 3,5 habitantes por

domicílio);

c) geração de resíduos sólidos domésticos (adotada a mesma estimativa

usada pela Plano de Regionalização).

2ª Etapa: definição do valor presente dos investimentos (obras e

equipamentos) necessários para a operação a curto prazo e longo prazo,

respectivamente 2015 e 2033, de acordo com o estabelecido no Plano de

Regionalização (SEDUR, 2012):

a) coleta Convencional: veículos coletores, garagem etc;

b) coleta Seletiva e tratamento: veículos, PEV Central etc;

c) disposição Final: projetos, licenças, obras e equipamentos do Aterro

Sanitário;

d) repasses não onerosos da União ou Estado.

3ª Etapa: definição dos Custos Operacionais mensais considerando a

contratação direta ou indireta (concessão):

a) coleta Convencional: combustíveis, mão-de-obra, EPIs etc;

25

b) coleta Seletiva e tratamento: combustíveis, mão-de-obra, EPIs, materiais

etc;

c) disposição Final.

4ª Etapa: parâmetros para financiamento:

a) porcentagem Resíduos na Coleta Convencional;

b) porcentagem Resíduos na Coleta Seletiva;

c) prazo de pagamento;

d) taxa de financiamento dos investimentos (inclui juros e inflação).

Para 3ª Etapa preferiu-se usar valores de custeios médios oriundos de

pesquisas e estudos desenvolvidos por associações de empresas como a Associação

de Compromisso Empresarial para a Reciclagem (CEMPRE) e a ABETRE. Os dados

do SNIS foram considerados menos importantes, pois traziam informações confusas

e discrepantes não condizentes com a realidade.

26

4. REFERENCIAL TEÓRICO

4.1. Conceitos gerais

Para a devida compreensão do tema em estudo, requer o conhecimento das

definições a seguir:

Ferreira (1981) define a palavra gestão como:

Uma área do conhecimento fundamentada em um conjunto de

princípios, normas e funções elaboradas para disciplinar os fatores de produção, tendo em vista o alcance de determinados fins como maximização de lucros ou adequada prestação de serviços públicos.

A gestão pode ser ainda a forma de traduzir as tomadas de decisões em

relação aos objetivos que se queira alcançar, usando os recursos disponíveis. Já o

gerenciamento pode ser o ato de gerenciar, administrar, gerir negócios, bens ou

serviços.

Segundo (ALMEIDA e MENEGAT, 2001 apud MMA, 2010a) as esferas

importantes para uma forma integrada de gestão seriam:

Conhecimento– é preciso entender e diagnosticar os problemas e suas relações locais e globais com base cientifica; Gestão pública– necessita de órgãos com boa capacidade técnica, capazes de desenvolver programas estratégicos e integrados. Estes programas devem ter como premissa as demais esferas de integração, ou seja, o conhecimento do meio local, a educação e a participação dos cidadãos; Educação e informação– que devem ser capazes de levar os cidadãos a identificarem sua territorialidade; Participação dos cidadãos– a comunidade deve ser chamada a construir a gestão de modo a formular e controlar as políticas públicas no cotidiano, ajudando a resolver os problemas.

Os resíduos sólidos, segundo a (ABNT, 2004) são caracterizados como:

São resíduos nos estados sólido e semi-sólido, que resultam de atividades de origem industrial, doméstica, hospitalar, comercial, agrícola, de serviços e de varrição. Ficam incluídos nesta definição os lodos provenientes de sistemas de tratamento de água, aqueles gerados em equipamentos e instalações de controle de poluição, bem como determinados líquidos cujas particularidades tornem inviável o seu lançamento na rede pública de esgotos ou corpos de água, ou exijam para isso soluções técnica e economicamente inviáveis em face à melhor tecnologia disponível.

A Lei nº 12.305/2010, que institui a Política Nacional de Resíduos Sólidos,

quanto a origem, estabelece:

27

Os resíduos sólidos são caracterizados em domiciliares, de limpeza urbana, resíduos sólidos urbanos, resíduos de estabelecimentos comerciais e prestadores de serviço, resíduos dos serviços públicos de saneamento básico, resíduos industriais, resíduos de serviços de saúde, resíduos da construção civil, resíduos agrossilvopastoris, resíduos de serviços de transporte e resíduos de mineração (BRASIL, 2010a).

Para o Ministério do Meio ambiente (MMA, 2013), resíduos sólidos urbanos

são o conjunto de todos os tipos de resíduos gerados em domicílios, os domiciliares;

em logradouros públicos, os de varrição e limpeza; nos estabelecimentos, os

comerciais; e em alguns casos os entulhos e restos de podas. Sendo os rejeitos,

aquilo que não pode ser reciclado e nem reutilizado.

Diante da necessidade da gestão e manejo corretos dos resíduos que não são

estabelecidos como domiciliares, a Associação Brasileira de Normas Técnicas

(ABNT), estabeleceu procedimentos específicos para o gerenciamento de resíduos

de serviço de saúde e de construção civil, destacando-se as:

- NBR 12.808/1993; que classifica os resíduos de serviços de saúde

quanto aos riscos potenciais ao meio ambiente e à saúde pública, para que tenham

gerenciamento adequado.

- NBR 15.113/2004; fixa os requisitos mínimos exigíveis para projeto,

implantação e operação de aterros de resíduos sólidos da construção civil classe A e

de resíduos inertes.

4.2. Gerenciamento de resíduos sólidos urbanos

Em grande parte dos municípios brasileiros, principalmente àqueles

considerados de pequeno porte, com população de até 20.000 habitantes, a sua

disposição de resíduos em lixões é um problema visível. Tal prática indica a falta de

consciência e preocupação das prefeituras com a situação, desconsiderando o

crescimento de vetores e contaminações de solos e dos animais por produtos tóxicos

presentes. Vale salientar que a questão da redução desses resíduos e sua destinação

final devem envolver, além da participação do governo, da iniciativa privada e da

sociedade civil organizada, levando em conta as características dos municípios, como

sua estrutura organizacional, conscientização da população e previsões

orçamentárias (ZANTA, 2003).

28

Segundo Philippi Jr (2005) o gerenciamento dos resíduos sólidos urbanos,

historicamente se baseou na coleta e afastamento dos resíduos, o que antigamente

dava a sensação de que os resíduos simplesmente sumiam das vistas da população

o que ocasionou um longo tempo até que o gerenciamento dos resíduos sólidos fosse

encarado de forma mais ampla como é atualmente.

Para a gestão e o gerenciamento de resíduos sólidos, devem ser observadas

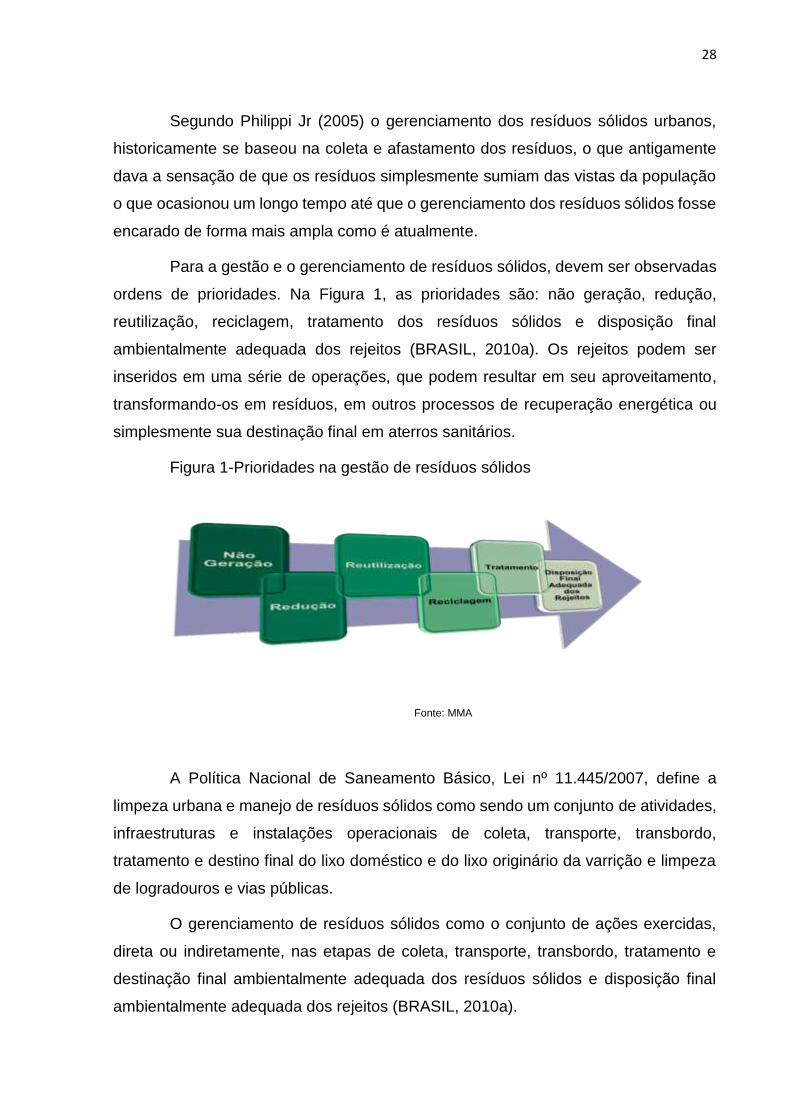

ordens de prioridades. Na Figura 1, as prioridades são: não geração, redução,

reutilização, reciclagem, tratamento dos resíduos sólidos e disposição final

ambientalmente adequada dos rejeitos (BRASIL, 2010a). Os rejeitos podem ser

inseridos em uma série de operações, que podem resultar em seu aproveitamento,

transformando-os em resíduos, em outros processos de recuperação energética ou

simplesmente sua destinação final em aterros sanitários.

Figura 1-Prioridades na gestão de resíduos sólidos

Fonte: MMA

A Política Nacional de Saneamento Básico, Lei nº 11.445/2007, define a

limpeza urbana e manejo de resíduos sólidos como sendo um conjunto de atividades,

infraestruturas e instalações operacionais de coleta, transporte, transbordo,

tratamento e destino final do lixo doméstico e do lixo originário da varrição e limpeza

de logradouros e vias públicas.

O gerenciamento de resíduos sólidos como o conjunto de ações exercidas,

direta ou indiretamente, nas etapas de coleta, transporte, transbordo, tratamento e

destinação final ambientalmente adequada dos resíduos sólidos e disposição final

ambientalmente adequada dos rejeitos (BRASIL, 2010a).

29

A Política Nacional de Resíduos Sólidos não atribui a varrição e a limpeza ao

gerenciamento de resíduos sólidos.

Ela define também que a gestão integrada de resíduos sólidos é um conjunto

de ações voltadas para a busca de soluções para os resíduos sólidos, de forma a

considerar as dimensões política, econômica, ambiental, cultural e social, com

controle social e sob a premissa do desenvolvimento sustentável (BRASIL, 2010a).

4.3. Gestão associada e regionalizada dos serviços de manejo de

resíduos sólidos urbanos

A Lei nº 12.932/2010 que institui Política Estadual de Resíduos Sólidos

considera gestão associada como a associação voluntária de entes federados, por

convênio de cooperação, consórcio público ou outros mecanismos de cooperação que

venham a ser admitidos por Lei, conforme disposto no art. 241 da Constituição Federal

de 1988.

A supracitada Lei, considera ainda a gestão regionalizada como a gestão

integrada dos resíduos sólidos a partir de soluções consorciadas e compartilhadas

intermunicipais, permitindo obter ganhos no planejamento, na regulação, na prestação

dos serviços públicos, na redução dos impactos ambientais adversos, dentre outros

aspectos relacionados com o manejo dos resíduos sólidos. A gestão associada e

regionalizada é atualmente a melhor forma de diminuir os custos da prestação dos

serviços de manejo resíduos sólidos urbanos para os municípios de pequeno porte

que apresentem características regionais semelhantes.

O decreto nº 7.404/2010 que regulamenta a PNRS estabelece que os

municípios com população total inferior a vinte mil habitantes, deverão identificar a

possibilidade de implantação de soluções consorciadas ou compartilhadas com outros

municípios, considerando a economia de escala, a proximidade dos locais

estabelecidos e as formas de prevenção dos riscos ambientais (BRASIL, 2010b).

Segundo (PEIXOTO, 2008):

O consórcio público é um instrumento de cooperação federativa no qual entes federados contratam de forma voluntária obrigações entre si para atuação conjunta ou integrada na realização de objetivos de interesse comum. Portanto, a constituição de um consórcio público tem como ponto de partida a manifestação soberana de cada ente federativo da intenção de consorciar-se com outros entes.

30

Para isso, a Lei Federal nº 11.107/2005, estabelece que o consórcio público

será constituído por contrato cuja celebração dependerá da prévia subscrição de

protocolo de intenções que juridicamente transforma-se em contrato de constituição

do consórcio público com a ratificação, mediante lei pelo Legislativo de cada um dos

consorciados e pôr fim a discussão e aprovação dos seus estatutos (BRASIL, 2005).

Conforme esses dispositivos, o consórcio público é a entidade mais adequada para realizar a prestação regionalizada dos serviços públicos de saneamento básico ou, no âmbito da gestão associada, para exercer as funções de regulação e fiscalização da prestação regionalizada, inclusive para a delegação conjunta da prestação dos serviços de titularidade dos municípios consorciados (PEIXOTO, 2008).

E ainda na maior parte dos casos, o consórcio público Inter federativo para

coleta, tratamento e disposição final de resíduos, regido pela Lei nº 11.107/2005,

apresenta como solução mais vantajosa para gestão de resíduos sólidos. Além de

propiciar redução do custo de investimento per capita e a escala de operação

adequada, viabiliza estrutura administrativa e técnica estável, capaz de manter o

empreendimento em operação e assegurar sua sustentabilidade (TCU, 2011).

Desta vez a Política Nacional de Saneamento Básico (BRASIL, 2007)

estabelece que a prestação regionalizada de serviços públicos de saneamento básico

é caracterizada: por um único prestador do serviço para vários municípios contíguos

ou não; ter uniformidade de fiscalização e regulação dos serviços, inclusive de sua

remuneração; e compatibilidade de planejamento.

Ainda sobre à prestação regionalizada de serviços públicos de saneamento

básico, a referida Lei nº 11.445/2007, estabelece que esta poderá ser realizada por:

I - órgão, autarquia, fundação de direito público, consórcio público, empresa pública ou sociedade de economia mista estadual, do Distrito Federal, ou municipal, na forma da legislação;

II - empresa a que se tenham concedido os serviços.

A citada Lei estabelece ainda que os prestadores que atuem em mais de um

município deverão manter um sistema contábil que permita registrar e demonstrar,

separadamente, os custos e as receitas do serviço de gestão de resíduos sólidos em

cada uma das cidades atendidas.

31

De acordo com (PEIXOTO, 2008) deverá integrar o referido consórcio público

todos os entes da federação que participem da gestão associada, inclusive o ente cujo

órgão ou entidade que, por contrato de programa e convênio de cooperação, vier a

atuar como prestador dos serviços, como o Estado no caso da prestação por

companhia estadual de águas e esgoto.

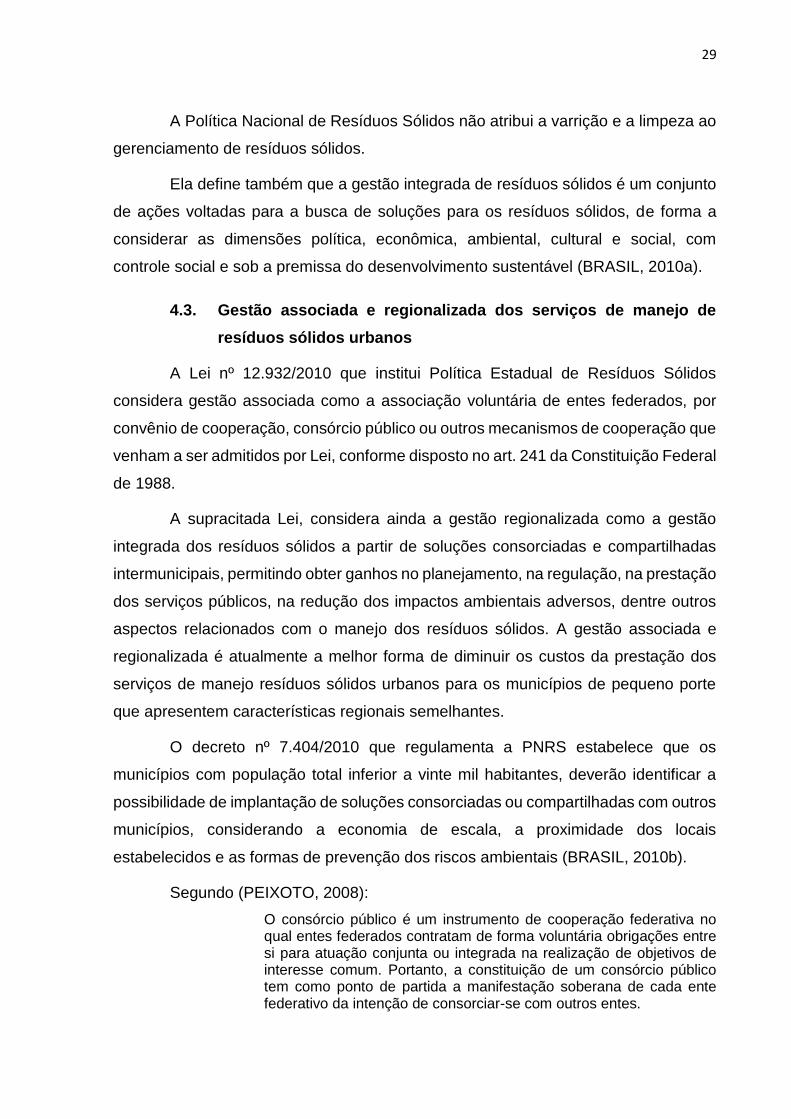

Dessa forma, há duas possibilidades, caso o Estado queira prestar os serviços

de manejo de resíduos sólidos, sendo:

Por convênio de cooperação; nesta hipótese o Estado deverá

obrigatoriamente integrar o consórcio se a prestação dos serviços for delegada a

entidade de sua administração.

Por permissão ou concessão; contratação coletiva da prestação dos

serviços mediante delegação por contrato de concessão a entidades ou empresas

públicas, estatais ou privadas não vinculadas a entes consorciados titulares dos

serviços.

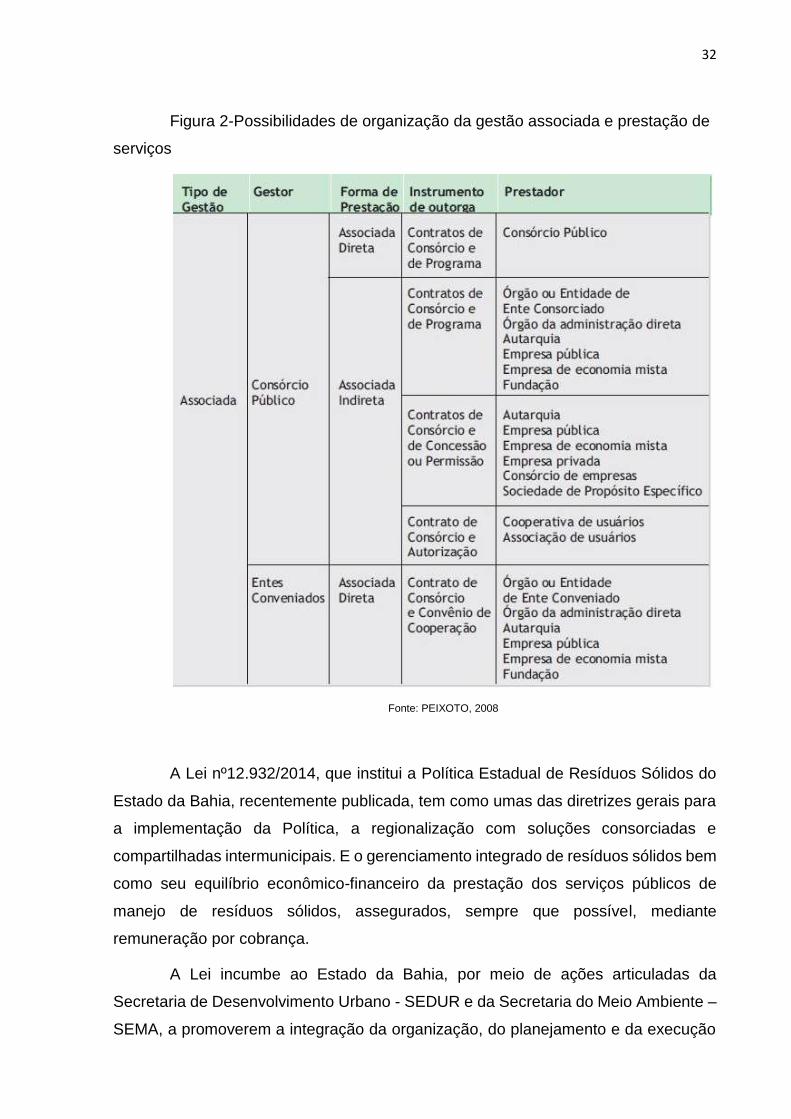

Na Figura 2, é apresentado todas as possibilidades de prestação de serviço

de manejo de resíduos sólidos para a gestão associada de municípios que integram

consórcios públicos.

32

Figura 2-Possibilidades de organização da gestão associada e prestação de

serviços

Fonte: PEIXOTO, 2008

A Lei nº12.932/2014, que institui a Política Estadual de Resíduos Sólidos do

Estado da Bahia, recentemente publicada, tem como umas das diretrizes gerais para

a implementação da Política, a regionalização com soluções consorciadas e

compartilhadas intermunicipais. E o gerenciamento integrado de resíduos sólidos bem

como seu equilíbrio econômico-financeiro da prestação dos serviços públicos de

manejo de resíduos sólidos, assegurados, sempre que possível, mediante

remuneração por cobrança.

A Lei incumbe ao Estado da Bahia, por meio de ações articuladas da

Secretaria de Desenvolvimento Urbano - SEDUR e da Secretaria do Meio Ambiente –

SEMA, a promoverem a integração da organização, do planejamento e da execução

33

das funções públicas de interesse comum relacionadas à gestão dos resíduos sólidos

nas regiões metropolitanas, aglomerações urbanas e microrregiões.

4.4. Sustentabilidade financeira para a gestão dos resíduos sólidos

A Lei nº 11.445/2007, que institui as diretrizes da Política Nacional de

Saneamento Básico, determina incentivos econômicos fundamentais para a gestão

de resíduos sólidos, a saber:

Os serviços públicos de saneamento básico terão a sustentabilidade econômico-financeira assegurada, sempre que possível, mediante remuneração pela cobrança dos serviços. Para a limpeza urbana e manejo de resíduos sólidos urbanos: taxas ou tarifas e outros preços públicos, em conformidade com o regime de prestação do serviço ou de suas atividades (Brasil, 2007).

Tanto a lei nº 11.445/2007 quanto o seu decreto regulamentador tem entre

seus princípios, “a eficiência e sustentabilidade econômica dos serviços de

saneamento básico”.

Por sua vez a PNRS relata que para ter:

Regularidade, continuidade, funcionalidade e a universalização da prestação dos serviços públicos de limpeza urbana e de manejo de resíduos sólidos, é preciso adotar mecanismos gerenciais e econômicos que assegurem a recuperação dos custos dos serviços prestados, como forma de garantir sua sustentabilidade operacional e financeira (BRASIL, 2010a).

Pelo princípio do pagamento por serviços ambientais prestados e a

possibilidade de promoção da sustentabilidade operacional e financeira que diz a

supracitada Lei nº11.445/2007, é necessário repassar os custos aos usuários dos

serviços públicos oriundos do gerenciamento dos resíduos sólidos urbanos, através

da aplicação de taxas e tarifas aos munícipes da respectiva área de alcance da gestão

associada. De acordo com o artigo 145, da Constituição Federal de 1988, a União, os

estados, o Distrito Federal e os municípios podem instituir taxas, em razão de

exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços

públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.

Cabe destacar que a hipótese de incidência dessa espécie tributária só pode consistir

em prestação de serviço público ou exercício do poder de polícia, por limitação do

próprio texto constitucional.

Sobre as taxas e tarifas o Ministério do Meio Ambiente (MMA, 2013) afirma:

34

A taxa, por ser tributo, é compulsória, e por isso pode ser cobrada mesmo que não exista efetiva utilização do serviço, bastando unicamente a sua oferta ao público. Porém, deve ser instituída por lei e seus aumentos só podem ser cobrados no primeiro dia do ano posterior à publicação da lei e depois de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou.

A tarifa é uma cobrança facultativa em decorrência da utilização de serviço

público, feita indiretamente pelo estado, por meio de empresas que prestam serviços

em nome do mesmo.

E ainda sobre a cobrança da prestação dos serviços públicos de manejo de

resíduos sólidos e limpeza urbana o Supremo Tribunal Federal – STF, entende como

específicos e divisíveis os serviços públicos de coleta, remoção e tratamento ou

destinação de lixo ou resíduos provenientes de imóveis, desde que essas atividades

sejam completamente dissociadas de outras serviços públicos de limpeza realizados

em benefício da população em geral e de forma indivisível, tais como os de

conservação e limpeza de logradouros e bens públicos (praças, calçadas, vias, ruas,

bueiros). Razão pela qual as taxas cobradas, exclusivamente pelos serviços públicos

de coleta, remoção e tratamento ou destinação de resíduos sólidos, provenientes de

imóveis são constitucionais, ao passo que é inconstitucional a cobrança de valores

tidos como taxa como serviços de conservação e limpeza de logradouros e bens

públicos (BRASIL, 2009).

Segundo as orientações do Ministério do Meio Ambiente (MMA, 2013) os

serviços de limpeza urbana (varrição, capina, poda, desobstrução do sistema de

águas pluviais e limpeza de outros locais de circulação pública) deverão ser custeados

por outras receitas do município como: transferências do governo federal (exemplo:

FPM - Fundo de Participação do Município); repasse do governo estadual (exemplo:

ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

prestações de Serviços de transporte interestadual e intermunicipal e de

comunicação); ou recursos municipais arrecadados por meio de impostos (exemplo:

IPTU - Imposto sobre a Propriedade predial e Territorial Urbana).

Para a cobrança de taxas e tarifas, segundo (GRIPP, 2004 apud MMA, 2010a)

é preciso atribuir e definir os componentes como:

Usuário: Pessoa física ou jurídica beneficiária dos serviços de coleta,

tratamento e disposição final de resíduos sólidos urbanos.

35

Domicílio ou Economia: Local com atividade potencialmente geradora de

resíduos.

Categoria: Classificação dos domicílios ou economias em residenciais ou não

residenciais.

Unidade Geradora: Um domicílio ou economia, ou conjunto de domicílios ou

economias de mesma categoria e ramo de atividade, passíveis de terem os serviços

de coleta de resíduos sólidos prestados de forma individualizada e identificável.

Tipo: Tipificação das unidades geradoras, segregando-se em função das

características da atividade, da quantidade e do tipo de resíduos gerados pela

economia ou economias que a compõe.

Algumas características também são observadas pelo autor, para

implementação de um modelo de cobrança:

Taxa para cada unidade de geração de resíduos.

Classificação das unidades geradoras em tipos distintos.

Taxa geradora formada por dois componentes:

- Valor fixo da taxa: função do tipo da unidade geradora.

- Valor variável da taxa: função da quantidade de resíduos gerados

pela unidade geradora.

Quantificação de resíduos por unidade sendo:

- Por meio direto, com uso de recipientes (contêineres, latões,

sacos).

- Por meio indireto, rateio da quantidade de resíduos produzidos

entre as unidades geradoras num determinado setor de coleta.

Sobre outros meios econômicos que não sejam taxas ou tarifas destaca-se o

ICMS Ecológico. O conceito consiste em estabelecer um incentivo dos Estados para

os seus munícipios afim de que contribuam para iniciativas voltadas à preservação e

melhoria do meio ambiente. Tal incentivo é definido por Lei Estadual e a ideia é prover

receita extra para munícipios que contribuam para os objetivos específicos

estabelecidos pelo estado para área de meio ambiente. Pode se referir à manutenção

36

de áreas de preservação, manutenção e recuperação de mananciais ou solos

degradados, ou ainda, para construção de aterros (CITAR; FUNDACE, 2012).

4.5. Sustentabilidade para aterros sanitários

Aterros sanitários são empreendimentos peculiares, cuja vida útil deve gerar

recursos suficientes para as obras de encerramento, e para um longo período sem

receitas realizando tratamento de percolados, monitoramento ambiental e geotécnico,

manutenção das instalações, segurança, etc. Nem sempre isso é corretamente

considerado nos planos e orçamentos do setor público (ABETRE; FGV, 2009).

Os custos típicos para essa gestão nos países em desenvolvimento variam

de US$ 15 a US$ 30 por tonelada. A Organização Mundial da Saúde (OMS) em seus

estudos estima que 0,9 a 1,7% da renda familiar da população pode destinar-se a

cobrir os custos de gestão de resíduos sólidos (OMS, 2002).

Os custos para implantar e operar aterros sanitários são inversamente

proporcionais ao número de habitantes a serem beneficiados. O ganho de escala é

significativo. O custo de implantação inicial por habitante beneficiário para uma

população de 20 mil habitantes corresponde a R$ 29,96/hab, para 40 mil habitantes

corresponde a R$ 20,87/hab, e para 110 mil, R$ 11,16/hab. Da mesma forma, para

uma população de 2,5 mil habitantes o custo de operação de aterro sanitário, por

tonelada de resíduo processado, corresponde a R$ 1.005,76/t. Para uma cidade de

cinco mil habitantes, o custo para operacionalizar o aterro cai para R$ 508,46/t e para

um município que possua 110 mil pessoas o custo diminui para R$ 28,99/t de resíduo

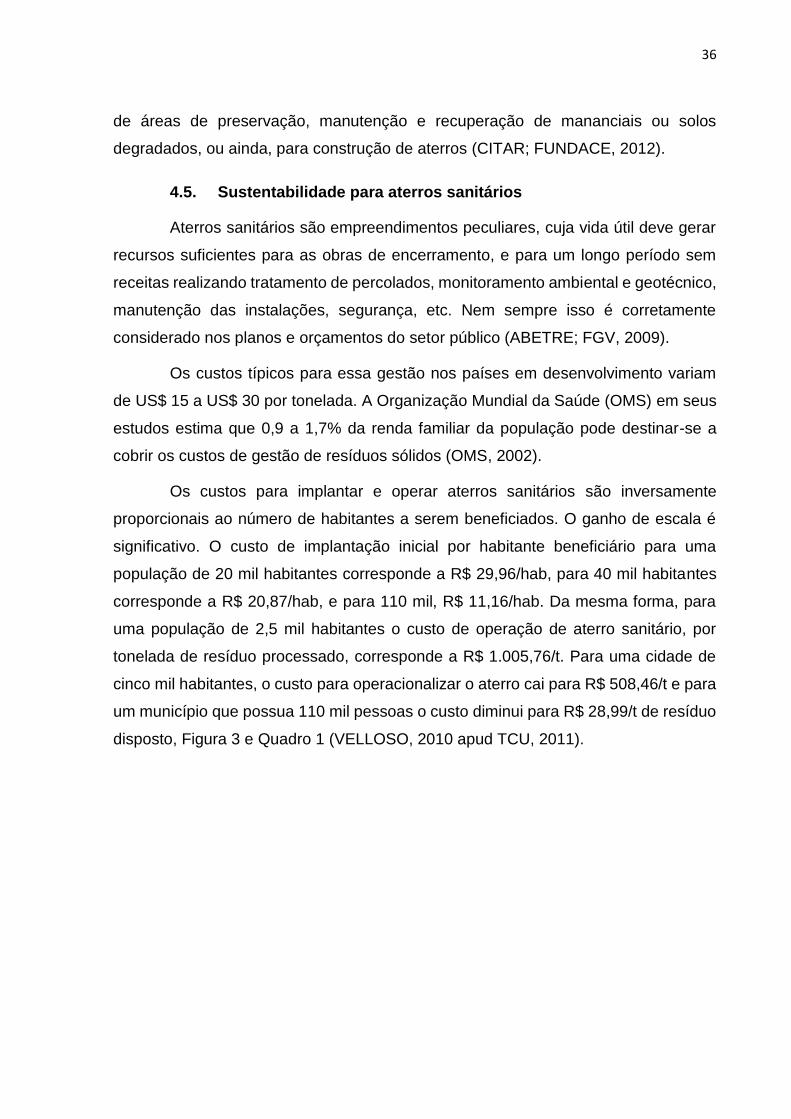

disposto, Figura 3 e Quadro 1 (VELLOSO, 2010 apud TCU, 2011).

37

Figura 3-Custo unitário estimado de operação de aterros sanitários, em função

da população atendida.

Fonte: (VELLOSO, 2010 apud TCU, 2011)

Quadro 1-Custo de operação de aterros sanitários por tonelada de resíduo

disposto

População Custo de Operação (R$/t)

2.500 habitantes R$ 1.005,76/t

5.000 habitantes R$ 508,46/t

110.000 habitantes R$ 28,99/t

135.000 habitantes R$ 25,98/t

Fonte: (VELLOSO, 2010 apud TCU, 2011).

Mas, segundo (ABETRE; FGV, 2009), em qualquer plano ou orçamento para

disposição de resíduos em aterros sanitários deve-se levar em conta todas as etapas

de ciclo de vida. Considerando que a operação de um típico aterro, na maioria das

vezes, é para um horizonte de 20 anos e que para o encerramento e o pós-

encerramento, deve ser considerado outros 20 anos, principalmente pelas ações de

monitoramento da área, no qual totaliza um longo período de custos.

38

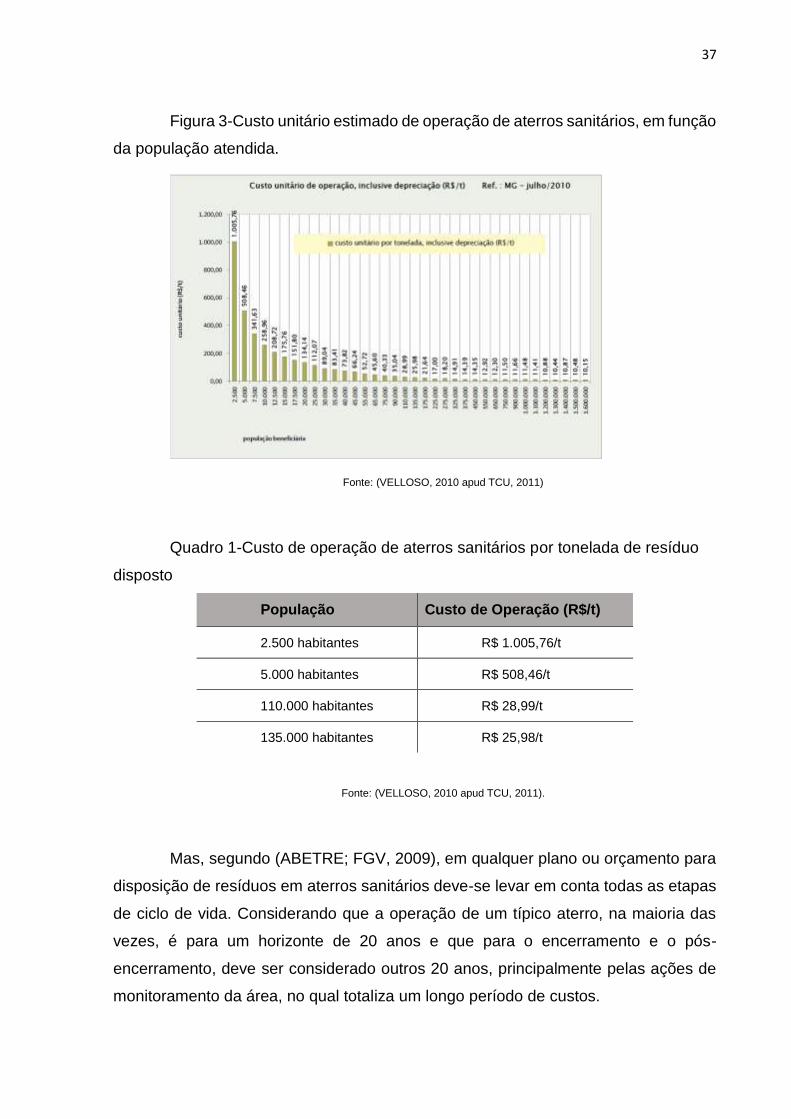

Ainda em conformidade com (ABETRE; FGV, 2009) para os aterros sanitários

de 100t/dia, considerando os custos de todo o ciclo de vida e receitas apenas pelo

tempo de operação que é de 20 anos, o preço médio de equilíbrio é de R$ 101,80/

tonelada. A composição dos custos é apresentada na Figura 4.

Figura 4- Composição dos custos de equilíbrio para aterros sanitários

Fonte: (ABETRE; FGV, 2009)

Segundo o Tribunal de Contas da União (TCU, 2011):

Há mais de dez anos o governo federal vem destinando recursos a municípios de pequeno porte para implantação ou melhoria dos sistemas de coleta, tratamento e destinação final de resíduos sólidos. Apesar do apoio financeiro prestado, observa-se que, em 67% dos municípios de até 50 mil habitantes, ainda há disposição final inadequada do lixo. Outras possíveis razões para ocorrência de desperdício no financiamento de sistemas de resíduos sólidos pelo governo residem na subjetividade na seleção dos municípios contemplados, na deficiência dos controles e na baixa capacidade institucional, técnica e financeira dos municípios de pequeno porte para operar os sistemas de resíduos sólidos financiados.

Outrossim, em 2002, o Governo do Estado da Bahia e a Secretaria de

Desenvolvimento Urbano - SEDUR, por meio da Companhia de Desenvolvimento

Urbano do Estado – CONDER, iniciaram o atendimento a municípios de pequeno

porte com a técnica de aterros sanitários simplificados, para adequação da destinação

final dos resíduos sólidos urbanos, a fim de reduzir os impactos ambientais negativos

4,40%

61,20%

5,00%

0,90%

21,30%

7,30%

Aterro Sanitário de 100t/dia

Pré-Implantação e Implantação Operação

Encerramento e Pós-encerramento Desp. Financeiras

Impostos (ISS,PIS,COFINS,IR e CSLL) Lucro líquido após impostos

39

provocados pelos lixões. Ocorre que, embora esses custos de implantação e

operação sejam reduzidos, a situação operacional da maioria dos aterros sanitários

simplificados é deficiente. Alguns prefeitos argumentam que são insuficientes os

recursos financeiros, equipamentos e conhecimento técnico para operar aterros

sanitários, ou, ainda, que não recebem o apoio necessário do Governo Estadual para

executar tal serviço (SILVEIRA, 2008).

A causa que impede maiores avanços na gestão de resíduos sólidos urbanos no Brasil é a baixa institucionalização para a prestação dos serviços. Esta se constitui em um fator que contribui para a transformação de aterros em lixões, pois em 70% dos municípios não existe órgão específico para a limpeza urbana, resultando na falta de controle sobre os serviços. Mais de 50% dos municípios não cobram pelos serviços, e, quando cobram, os valores são muito inferiores à despesa real. Além disso, não há preparo técnico do pessoal operacional para os aterros e os Órgãos Estaduais Ambientais são ausentes na fiscalização (ARAUJO, 2006 apud SILVEIRA, 2008).

Para Monteiro (2012), deve-se considerar, para uma avaliação da situação de

coleta e destinação final dos resíduos sólidos urbanos, a “volubilidade institucional e

operacional do setor”, pois, as mudanças ocorrem para melhor ou pior. Por ser uma

atividade muito dinâmica, sem obras físicas estáticas, como o são as dos serviços de

água e de esgotamento sanitário, e por não contarem com arrecadação de tarifas

sofrem instabilidades em curtos espaços de tempo.

Segundo o mesmo autor, “um aterro sanitário pode se transformar em um lixão

em questão de dias, bastando que os equipamentos ali alocados não estejam mais

disponíveis” (MONTEIRO, 2002).

Para Moraes e Borja (2008), dentre as diversas causas da inadequada gestão

dos resíduos sólidos na maioria dos municípios brasileiros, pode-se destacar:

- Limitações de ordem financeira, como orçamentos inadequados, fluxo

de caixas desequilibrados, taxas desatualizadas quando existem, arrecadação

insuficiente e inexistência de linha de crédito específica.

- Pouca capacidade institucional.

- Deficiência na capacitação técnica e profissional do gari ao engenheiro-

chefe.

- Descontinuidade política e administrativa.

40

- Uso de tecnologias inadequadas às realidades institucional, operacional,

à disponibilidade de recursos humanos e financeiros e aos aspectos de ordem

sociocultural.

- Falta de programas de educação ambiental.

- Pouco envolvimento da sociedade com a problemática dos resíduos

sólidos.

- Ausência de controle ambiental.

Ainda relata os autores que a exemplo dos aterros sanitários da Bahia, muitos

dessas unidades, principalmente, em municípios de médio e pequeno porte, não vêm

sendo operados adequadamente, vindo a se transformar em lixões. Dentre os fatos

que contribuem para essa realidade pode-se destacar a falta de condições financeiras

e técnicas dos poderes públicos municipais para operar essas unidades, que,

normalmente, são concebidas e implantadas sem considerar as realidades locais.

O modelo mais adotado para reverter a situação de deposição inadequada

dos resíduos sólidos urbanos em lixões é baseado no gerenciamento integrado, onde

todos os elementos fundamentais são avaliados e utilizados, e de todas as interfaces

e conexões entre os diferentes elementos com o objetivo de se obter a solução mais

eficaz e econômica (TCHOBANOGLOUS, THEISEN e VIRGIL, 1993 apud MORAES;

BORJA, 2008).

4.6. Importância da coleta seletiva no gerenciamento de resíduos

sólidos

Sobre a aplicabilidade do conceito de sustentabilidade à gestão de resíduos

sólidos urbanos, alguns critérios devem ser considerados (LARDINOIS e VAN DE

KLUNDERT, 2000 apud MORAES; BORJA, 2008).

a. Sociais e culturais: inclui a universalização dos serviços prestados a

toda a população, independente do nível socioeconômico e grupo étnico, bem como

a redução de riscos à saúde humana;

b. Ambientais: uso mais adequado dos recursos naturais e inclusão aos

sistemas de ciclo fechado, minimização de resíduos, recuperação de materiais

reutilizáveis e tratamento, o mais próximo possível da fonte de geração;

41

c. Institucionais e políticos: inclui clara divisão de atribuições entre os

protagonistas locais, elaboração de legislação e regulação adequadas, instituição de

processos de tomada de decisão democráticos e formação profissional das equipes

técnicas;

d. Financeiros: inclui análises de todos os custos e possibilidades de

recuperação dos mesmos, sistemas de taxas/tarifas/preços públicos baseados em

custos reais (de forma a permitir a possibilidade de pagamento) e sistemas possíveis

de serem mantidos;

e. Econômicos: incluir a redução da pobreza através da geração de

emprego e renda;

f. Técnicos: incluir tecnologias apropriadas e limpas.

Sobre a coleta seletiva Moraes e Borja (2008) relatam que o gerenciamento

dos resíduos via coleta seletiva promove a destinação adequada de cada fração dos

resíduos. Assim, a fração orgânica é destinada para a compostagem e os vidros,

metais, plásticos para a reciclagem, retornando à cadeia produtiva. Dessa forma,

apenas os rejeitos são encaminhados para aterros, aumentando a sua vida útil, assim

como diminuindo o desperdício de materiais e energia. O envolvimento de

cooperativas de catadores nos projetos de coleta seletiva, por outro lado, permite a

geração de emprego e renda para segmentos excluídos e marginalizados da

população.

Segundo pesquisas da Cempre (2012), os programas de maior êxito para a

coleta seletiva são aqueles em que há uma combinação de vários modelos. A maior

parte dos municípios ainda realiza a coleta de porta em porta (88%); Os Postos de

Entrega Voluntária (PEV) são alternativas para a população poder participar da coleta

seletiva (53%); Tanto o apoio quanto a contratação de cooperativas de catadores,

como parte integrante da coleta seletiva municipal, continua avançando (72%). E mais

da metade 65% dos municípios apoiam ou mantém cooperativas de catadores como

agentes executores da coleta seletiva municipal. O apoio às cooperativas está

baseado em: maquinários, galpões de triagem, ajudas de custos com água e energia

elétrica, caminhões, capacitações e investimento em divulgação e educação

ambiental.

42

Ainda conforme a pesquisa da Cempre, o valor médio da coleta convencional

é de R$ 95,00/t, considerando que o custo da coleta seletiva fica em torno de 4,5

vezes maior que o custo da coleta convencional, nas cidades estudadas. A coleta

seletiva tem um custo médio de R$ 424,00/t.

4.7. Constituição do consórcio de Irecê

Sobre os objetivos do consórcio do território de Irecê, o preâmbulo da minuta

do protocolo de intenções diz que pela iniciativa do Governo Federal, o Estado da

Bahia, por meio da Secretaria de Desenvolvimento Urbano – Sedur, iniciou um diálogo

com os Municípios da região, no sentido de estudar as melhores alternativas de se

instituir consórcios públicos para viabilizar a gestão de resíduos sólidos. A motivação

inicial para os consórcios públicos, restrita ao manejo adequado dos resíduos sólidos,

se ampliou para uma proposta de política de desenvolvimento regional. Os objetivos

foram ampliados, no sentido de se utilizar o consórcio como forma de viabilizar o

desenvolvimento urbano, em especial em seu planejamento e gestão. Por fim, houve

ainda mais uma ampliação de objetivos, pelo que a iniciativa ultrapassou o âmbito de

atuação da Sedur, tornando-se proposta do conjunto do Governo do Estado. Com

isso, os consórcios públicos passam a ser considerados instrumentos para se atingir

objetivo bem mais ambicioso (MMA, 2010b).

Sobre intenções e atribuições do consórcio, que para viabilizar as finalidades

como a prestação regionalizada de serviço público de manejo de resíduos sólidos, o

consórcio poderá:

- realizar estudos técnicos e pesquisas, elaborar e monitorar planos,

projetos e programas, inclusive para obtenção de recursos estaduais ou federais;

- prestar serviços por meio de contrato de programa que celebrar com os

titulares interessados;

- regular e fiscalizar a prestação de serviços públicos, diretamente ou

mediante convênio com entidade municipal ou estadual. O convênio, poderá delegar

a arrecadação da taxa, bem como a aplicação dos recursos, nos termos de plano de

trabalho, mas deve haver a prestação de contas ao Consórcio;

- executar, manter ou viabilizar a execução de obras, inclusive mediante

licitação e celebração de contratos administrativos, em especial os de concessão ou

permissão;

43

- adquirir ou administrar bens;

- promover desapropriações e instituir servidões nos termos de

declaração de utilidade ou necessidade pública, ou de interesse social;

- promover campanhas educativas e mobilizar a sociedade civil para a

gestão participativa;

- formular, implantar, operar e manter sistemas de informações

articulados com os sistemas estadual e nacional correspondentes;

- elaborar e publicar revistas ou outros periódicos, cartilhas, manuais e

quaisquer materiais técnicos ou informativos, impressos ou em meio eletrônico, bem

como promover a divulgação e suporte das ações do Consórcio por qualquer espécie

de mídia;

- exercer o poder de polícia administrativa;

- rever e reajustar taxas e tarifas de serviços públicos, bem como elaborar

estudos e planilhas referentes aos custos dos serviços e sua recuperação;

- emitir documentos de cobrança e exercer atividades de arrecadação de

tarifas e de outros preços públicos, inclusive mediante convênio com entidades

privadas ou públicas;

- representar os titulares, ou parte deles, em contrato de concessão

celebrado após licitação, ou em contrato de programa que possua por objeto a

prestação de serviços públicos;

- realizar estudos técnicos para informar o licenciamento ambiental e

urbanístico por consorciado;

5. CONSÓRCIO DE DESENVOLVIMENTO SUSTENTÁVEL DO

TERRITÓRIO DE IRECÊ

5.1 Apresentação

Em outubro de 2009, para constituir uma ferramenta de gestão social, o

Estado da Bahia propôs as Regiões de Desenvolvimento Sustentável – RDS,

compatibilizadas com os Territórios de Identidade. Estes territórios são conceituados

44

como espaços físicos, geograficamente definidos, geralmente contínuos,

caracterizados por critérios multidimensionais, tais como o ambiente, a economia, a

sociedade, a cultura, a política e as instituições, e uma população com grupos sociais

relativamente distintos, que se relacionam interna e externamente por meio de

processos específicos, onde se pode distinguir um ou mais elementos que indicam

identidade, para cada uma dessas unidades, coesão social, cultural e territorial

(SEPLAN, 2009 apud SEDUR, 2012).

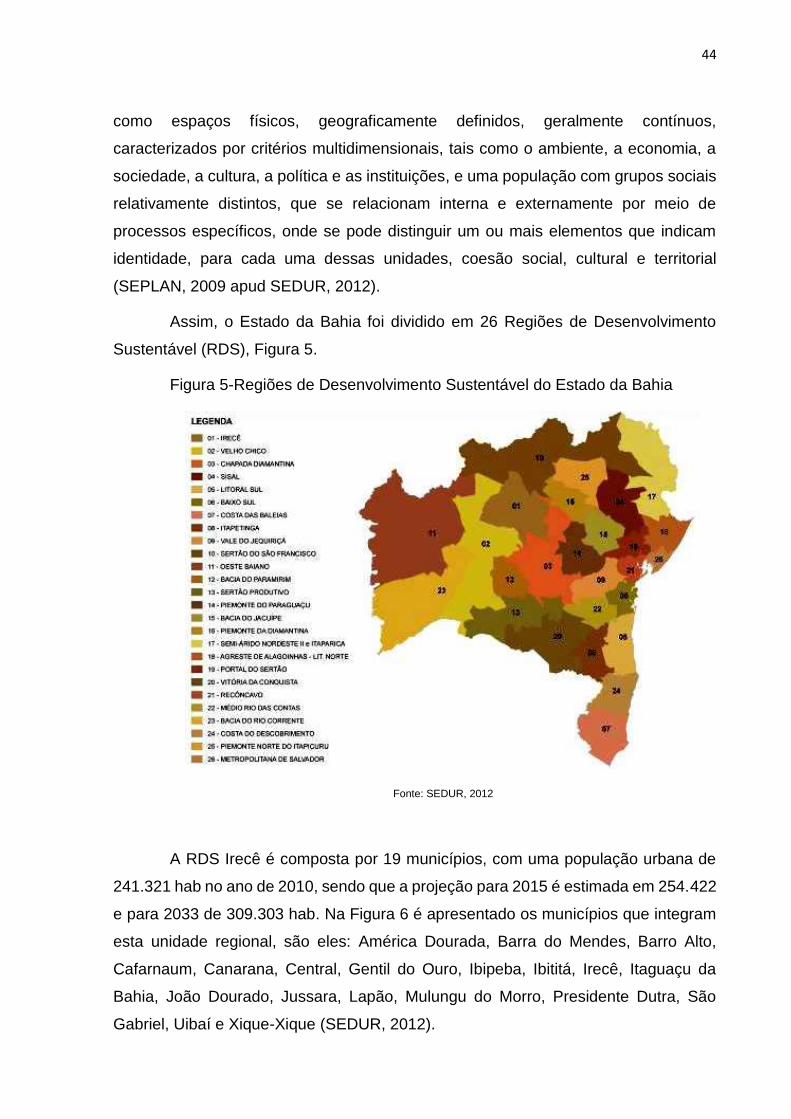

Assim, o Estado da Bahia foi dividido em 26 Regiões de Desenvolvimento

Sustentável (RDS), Figura 5.

Figura 5-Regiões de Desenvolvimento Sustentável do Estado da Bahia

Fonte: SEDUR, 2012

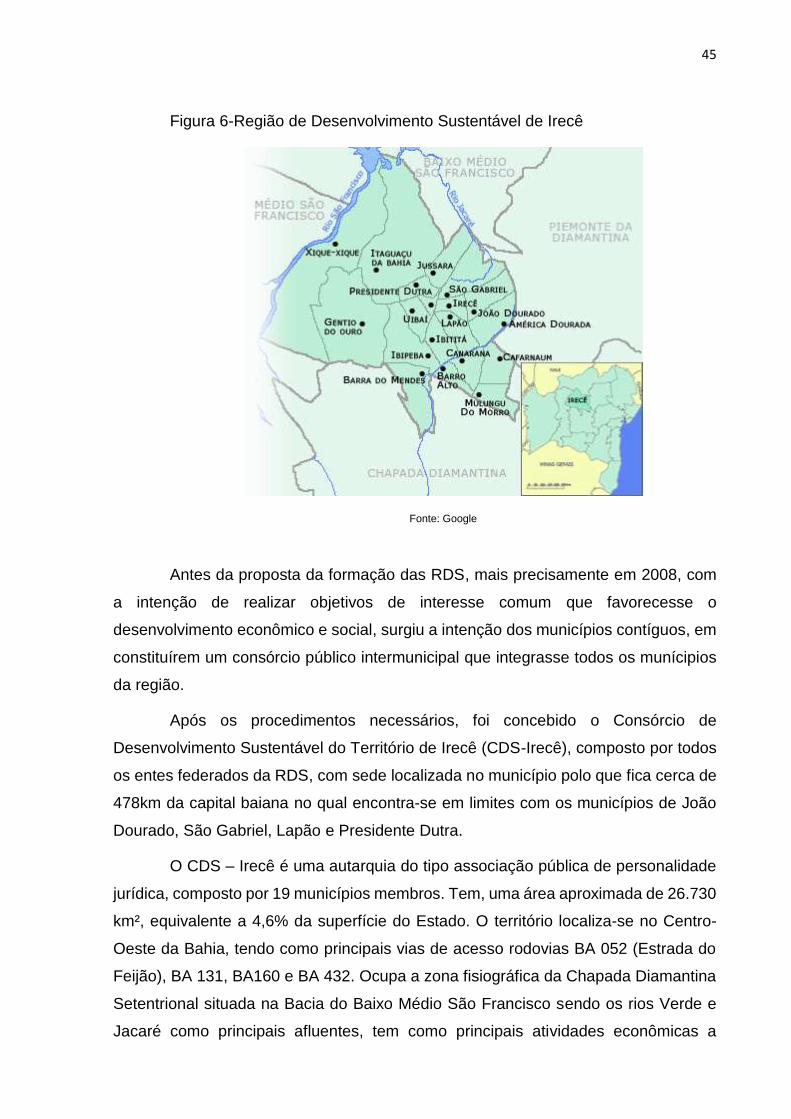

A RDS Irecê é composta por 19 municípios, com uma população urbana de

241.321 hab no ano de 2010, sendo que a projeção para 2015 é estimada em 254.422

e para 2033 de 309.303 hab. Na Figura 6 é apresentado os municípios que integram

esta unidade regional, são eles: América Dourada, Barra do Mendes, Barro Alto,

Cafarnaum, Canarana, Central, Gentil do Ouro, Ibipeba, Ibititá, Irecê, Itaguaçu da

Bahia, João Dourado, Jussara, Lapão, Mulungu do Morro, Presidente Dutra, São

Gabriel, Uibaí e Xique-Xique (SEDUR, 2012).

45

Figura 6-Região de Desenvolvimento Sustentável de Irecê

Fonte: Google

Antes da proposta da formação das RDS, mais precisamente em 2008, com

a intenção de realizar objetivos de interesse comum que favorecesse o

desenvolvimento econômico e social, surgiu a intenção dos municípios contíguos, em

constituírem um consórcio público intermunicipal que integrasse todos os munícipios

da região.

Após os procedimentos necessários, foi concebido o Consórcio de

Desenvolvimento Sustentável do Território de Irecê (CDS-Irecê), composto por todos

os entes federados da RDS, com sede localizada no município polo que fica cerca de

478km da capital baiana no qual encontra-se em limites com os municípios de João

Dourado, São Gabriel, Lapão e Presidente Dutra.

O CDS – Irecê é uma autarquia do tipo associação pública de personalidade

jurídica, composto por 19 municípios membros. Tem, uma área aproximada de 26.730

km², equivalente a 4,6% da superfície do Estado. O território localiza-se no Centro-

Oeste da Bahia, tendo como principais vias de acesso rodovias BA 052 (Estrada do

Feijão), BA 131, BA160 e BA 432. Ocupa a zona fisiográfica da Chapada Diamantina

Setentrional situada na Bacia do Baixo Médio São Francisco sendo os rios Verde e

Jacaré como principais afluentes, tem como principais atividades econômicas a

46

pecuária e a agricultura irrigada. Atualmente têm o comércio e a prestação de serviços

como atividade em expansão (PTDRS, 2010).

O Consórcio de Desenvolvimento Sustentável do Território Irecê, é um

consórcio público de perfil multifinalitário, ou seja, além da prestação regionalizada

dos serviços de manejo de resíduos sólidos o consórcio tem outros objetivos como as

ações de combate às secas, infraestruturas, melhorias habitacionais entre outros

interesses. Mas é importante frisar que ele foi constituído inicialmente para a redução

dos custos oriundos da gestão dos resíduos sólidos urbanos por meio da economia

de escala.

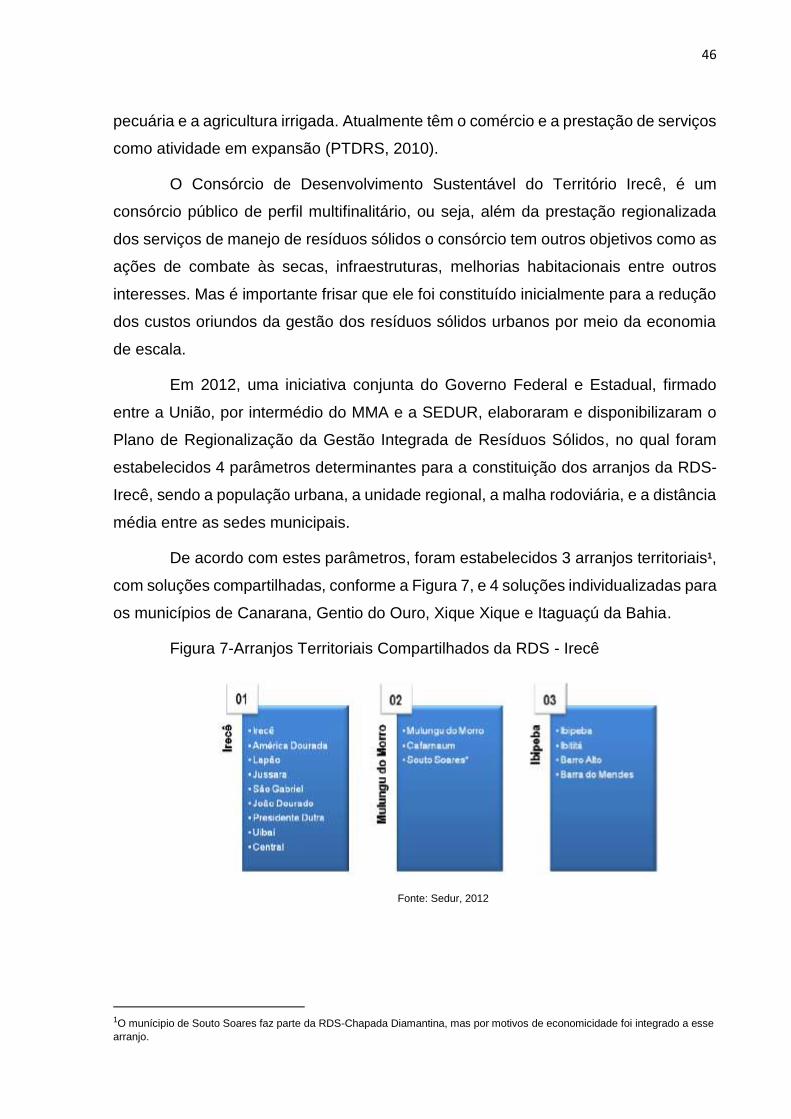

Em 2012, uma iniciativa conjunta do Governo Federal e Estadual, firmado

entre a União, por intermédio do MMA e a SEDUR, elaboraram e disponibilizaram o

Plano de Regionalização da Gestão Integrada de Resíduos Sólidos, no qual foram

estabelecidos 4 parâmetros determinantes para a constituição dos arranjos da RDS-

Irecê, sendo a população urbana, a unidade regional, a malha rodoviária, e a distância

média entre as sedes municipais.

De acordo com estes parâmetros, foram estabelecidos 3 arranjos territoriais1,

com soluções compartilhadas, conforme a Figura 7, e 4 soluções individualizadas para

os municípios de Canarana, Gentio do Ouro, Xique Xique e Itaguaçú da Bahia.

Figura 7-Arranjos Territoriais Compartilhados da RDS - Irecê

Fonte: Sedur, 2012

1O munícipio de Souto Soares faz parte da RDS-Chapada Diamantina, mas por motivos de economicidade foi integrado a esse

arranjo.

47

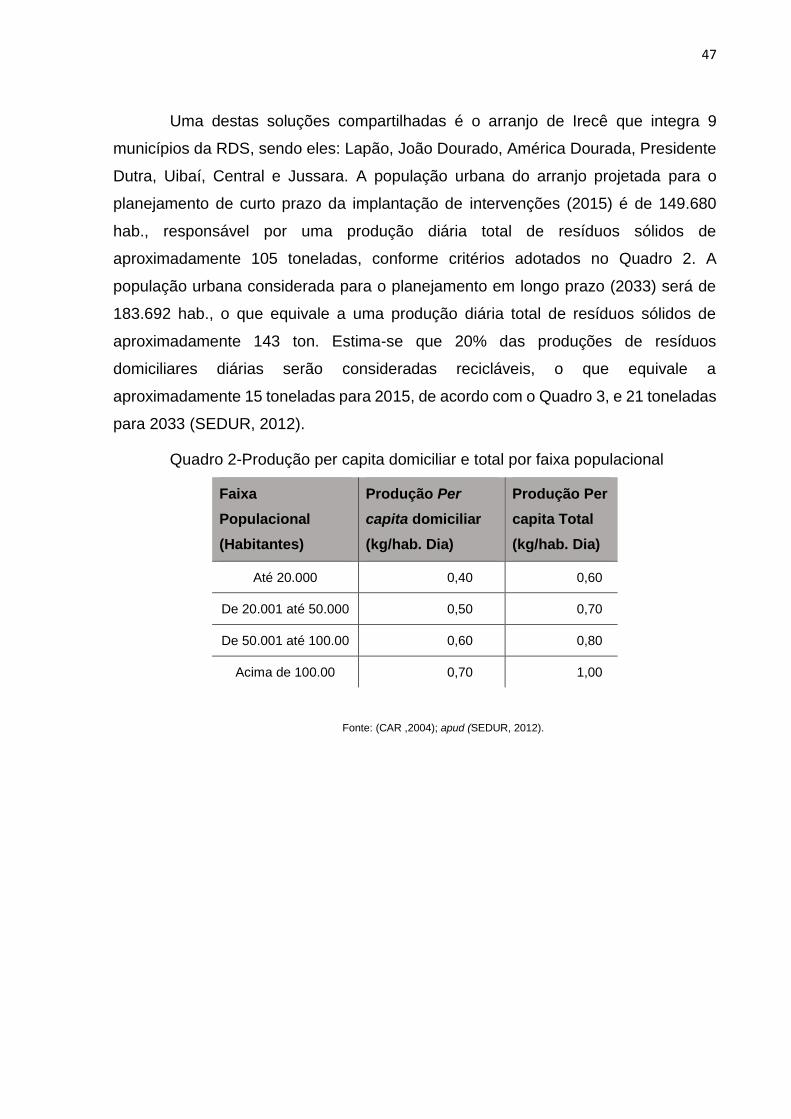

Uma destas soluções compartilhadas é o arranjo de Irecê que integra 9

municípios da RDS, sendo eles: Lapão, João Dourado, América Dourada, Presidente

Dutra, Uibaí, Central e Jussara. A população urbana do arranjo projetada para o

planejamento de curto prazo da implantação de intervenções (2015) é de 149.680

hab., responsável por uma produção diária total de resíduos sólidos de

aproximadamente 105 toneladas, conforme critérios adotados no Quadro 2. A