QUADRO ECONÔMICO DO BRASIL - SICEPOT-MG · Quadro econômico e político e efeitos sobre a...

68

Guilherme Velloso Leão Assessoria Econômica FIEMG Novembro/2015 QUADRO ECONÔMICO DO BRASIL Possíveis reflexos sobre os Investimentos Reunião SICEPOT – MG

Transcript of QUADRO ECONÔMICO DO BRASIL - SICEPOT-MG · Quadro econômico e político e efeitos sobre a...

Guilherme Velloso Leão Assessoria Econômica FIEMG

Novembro/2015

QUADRO ECONÔMICO DO BRASIL

Possíveis reflexos sobre os Investimentos

Reunião SICEPOT – MG

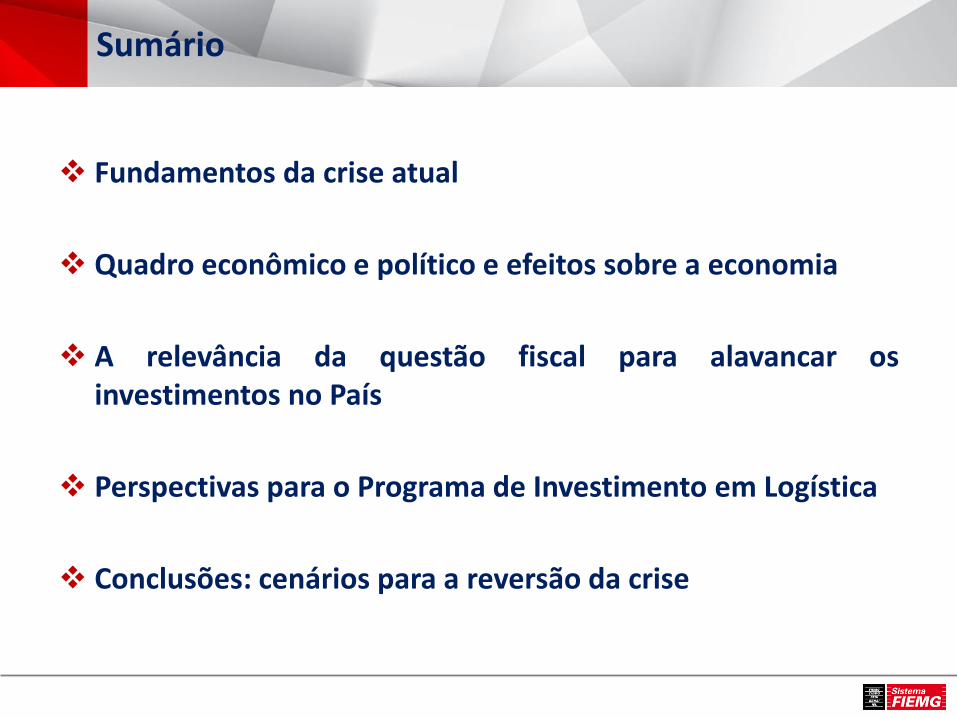

Sumário

Fundamentos da crise atual

Quadro econômico e político e efeitos sobre a economia

A relevância da questão fiscal para alavancar os investimentos no País

Perspectivas para o Programa de Investimento em Logística

Conclusões: cenários para a reversão da crise

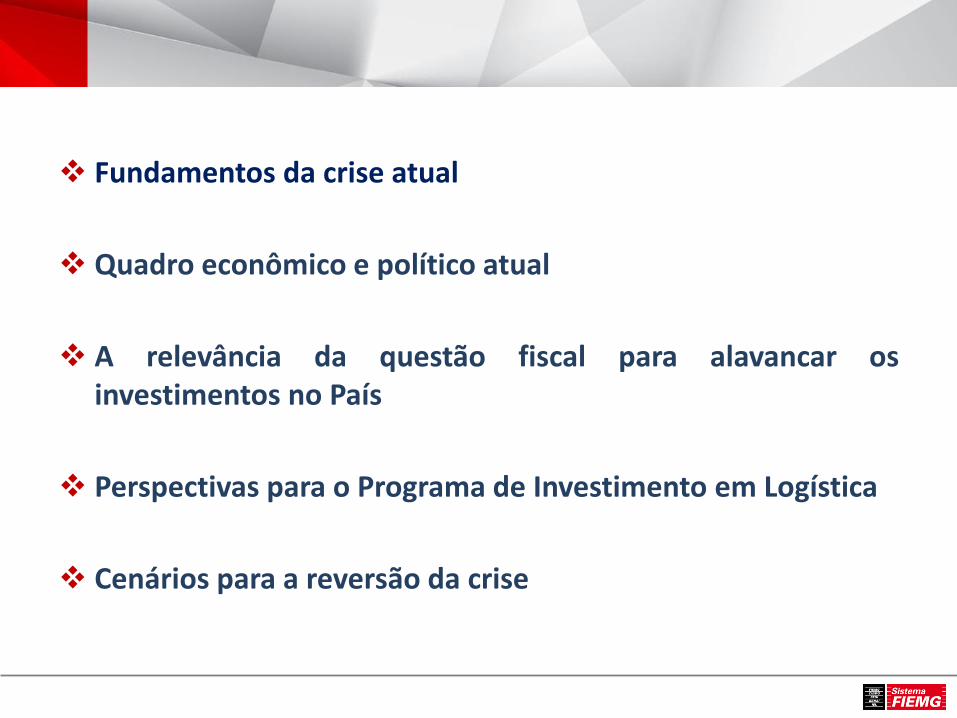

Fundamentos da crise atual

Quadro econômico e político atual

A relevância da questão fiscal para alavancar os investimentos no País

Perspectivas para o Programa de Investimento em Logística

Cenários para a reversão da crise

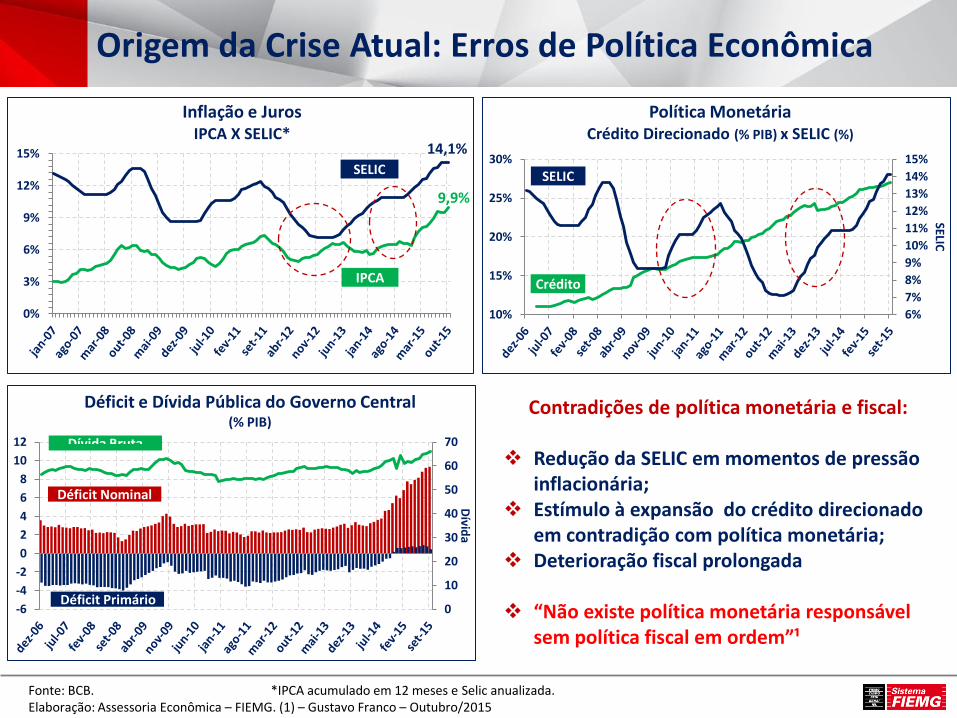

Origem da Crise Atual: Erros de Política Econômica

Contradições de política monetária e fiscal: Redução da SELIC em momentos de pressão

inflacionária; Estímulo à expansão do crédito direcionado

em contradição com política monetária; Deterioração fiscal prolongada

“Não existe política monetária responsável

sem política fiscal em ordem”¹

Fonte: BCB. *IPCA acumulado em 12 meses e Selic anualizada. Elaboração: Assessoria Econômica – FIEMG. (1) – Gustavo Franco – Outubro/2015

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

10%

15%

20%

25%

30%

SELIC

Política Monetária Crédito Direcionado (% PIB) x SELIC (%)

Crédito

SELIC

0

10

20

30

40

50

60

70

-6

-4

-2

0

2

4

6

8

10

12

Dívid

a

Déficit e Dívida Pública do Governo Central (% PIB)

Dívida Bruta

Déficit Nominal

Déficit Primário

9,9%

14,1%

0%

3%

6%

9%

12%

15%

Inflação e Juros IPCA X SELIC*

IPCA

SELIC

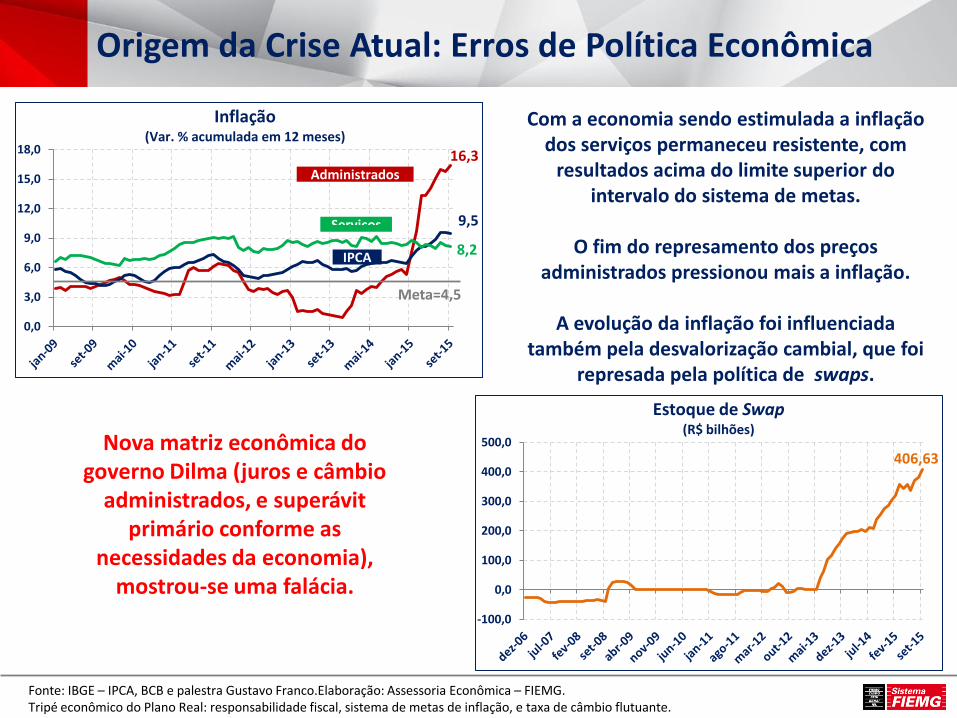

Origem da Crise Atual: Erros de Política Econômica

Com a economia sendo estimulada a inflação dos serviços permaneceu resistente, com

resultados acima do limite superior do intervalo do sistema de metas.

O fim do represamento dos preços

administrados pressionou mais a inflação.

A evolução da inflação foi influenciada também pela desvalorização cambial, que foi

represada pela política de swaps.

Fonte: IBGE – IPCA, BCB e palestra Gustavo Franco.Elaboração: Assessoria Econômica – FIEMG. Tripé econômico do Plano Real: responsabilidade fiscal, sistema de metas de inflação, e taxa de câmbio flutuante.

16,3

9,5

8,2

0,0

3,0

6,0

9,0

12,0

15,0

18,0

Inflação (Var. % acumulada em 12 meses)

Serviços

Administrados

IPCA

Meta=4,5

406,63

-100,0

0,0

100,0

200,0

300,0

400,0

500,0

Estoque de Swap (R$ bilhões)

Nova matriz econômica do

governo Dilma (juros e câmbio administrados, e superávit

primário conforme as necessidades da economia),

mostrou-se uma falácia.

Origem da Crise Atual: Fragilidade Cenário Externo

O setor externo impôs restrições adicionais à atividade econômica: Termos de troca em recuo com o fim

do boom das commodities, afetando o resultado da balança comercial, que foi deficitária em 2013 e 2014;

Deterioração prolongada do resultado em transações correntes ampliando a necessidade de poupança externa;

Aumento na percepção de risco-país derivado da deterioração das contas externas combinada com o agravamento da situação fiscal.

Fonte: Funcex e JP Morgan. Termos de Troca: designa a relação entre o valor das importações e o valor das exportações de um país em determinado período. Elaboração: Assessoria Econômica – FIEMG.

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

0,0

100,0

200,0

300,0

400,0

500,0

600,0

EMB

I+

Transações Correntes (% PIB)

Risco País (EMBI+)

EMBI+

Transações Correntes

100,0

50,0

70,0

90,0

110,0

130,0

150,0

Termos de Troca

Origem da crise atual: Desequilíbrio - Produtividade e Folha de Pagamentos*

Fonte: IBGE – PIM, PIMES. Var. % Produtividade = Var. % Produção Física (12 meses) – Var % Horas Pagas (12 meses) Elaboração: Assessoria Econômica – FIEMG. *Folha de Pagamento Real por Trabalhador

Economia operando próxima do pleno emprego, face aos estímulos econômicos. Salários evoluindo acima da produtividade do trabalho.

Sendo a indústria um setor aberto à concorrência externa, o aumento dos custos do

trabalho reduz margens, a competitividade e desestimula investimentos.

0,1

-5,6 -7,0

-3,0

1,0

5,0

9,0

Produtividade e Folha (Var. % acumulada em 12 meses)

Produtividade Folha de Pagamento Real

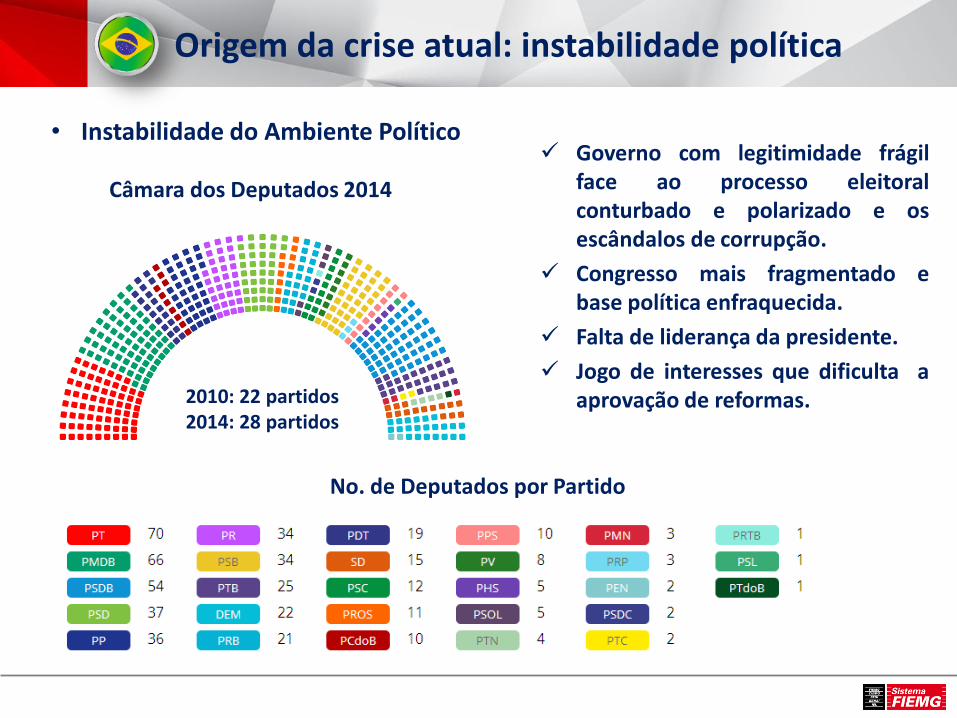

Origem da crise atual: instabilidade política

• Instabilidade do Ambiente Político

Câmara dos Deputados 2014

2010: 22 partidos 2014: 28 partidos

Governo com legitimidade frágil face ao processo eleitoral conturbado e polarizado e os escândalos de corrupção.

Congresso mais fragmentado e base política enfraquecida.

Falta de liderança da presidente.

Jogo de interesses que dificulta a aprovação de reformas.

No. de Deputados por Partido

Fonte: Banco Mundial – Doing Business 2016. Elaboração: Assessoria Econômica – FIEMG.

Agravantes: o ambiente para a realização de negócios atrasa investimentos e reduz a produtividade

O Brasil ocupa a 116ª posição em um ranking de 189 países no relatório do Banco Mundial que avalia o ambiente para a realização de negócios. Na edição anterior o país estava na 111ª posição.

Tempo gasto para a abertura de uma empresa: Brasil – 83 dias e 11 procedimentos (174ª posição) EUA – 6,5 dias e 6 procedimentos (7ª posição) Nova Zelândia – 1 dia e 1 procedimento (2ª posição)

A obtenção de alvará para construção demora em média 425,7 dias no Brasil, ocupando o país a 169º colocação nesse quesito.

O pagamento de tributos coloca o Brasil próximo ao final do ranking (178ª). O tempo gasto pela empresa para calcular, declarar e pagar impostos é de 2.600 horas por ano, enquanto na América Latina o gasto médio é de 361 horas por ano.

O registro de propriedade demora 31,7 dias, posicionando o país na 130ª posição nesse quesito.

Fundamentos da crise atual

Quadro econômico e político e efeitos sobre a economia

A relevância da questão fiscal para alavancar os investimentos no País

Perspectivas para o Programa de Investimento em Logística

Cenários para a reversão da crise

Crise Atual: Efeitos sobre o Inflação e Emprego

Inflação acima da meta com pressões de custo (câmbio) e preços

administrados.

Queda na renda.

Aumento do desemprego.

Fonte e Estimativas: IBGE - PME, BCB – Boletim Focus e Tendências Consultoria*. RMBH – Região Metropolitana de Belo Horizonte Elaboração: Assessoria Econômica – FIEMG.

INFLAÇÃO (%)

6,4 9,9 6,3

2014 2015 2016

TAXA DE DESEMPREGO (%)*

6,9 9,0

2014 2015 2016

4,8

Menor poder de compra da população com efeitos sobre o

consumo.

-1,2

-3,9 -6,0

-3,0

0,0

3,0

6,0

9,0

12,0

Massa Salarial Real (Var. % acumulada em 12 meses)

Brasil RMBH

Nota: Massa salarial real = pessoal ocupado vezes rendimento médio real efetivo.

-5,1 -6,0

-4,0

-2,0

0,0

2,0

4,0

Emprego Industrial (Var. % acumulada em 12 meses)

Crise atual – Efeitos sobre Emprego (geral e industrial)

Fonte: IBGE - PIMES e MTE - CAGED. *Os saldos do emprego incluem as informações fora do prazo para o período de janeiro a agosto de 2014 e 2015. Elaboração: Assessoria Econômica – FIEMG.

Saldo de Emprego (Jan-Set)* Economia 2014 2015

Brasil 955.569 -657.761 Minas Gerais 91.668 -88.702

Indústria 2014 2015 Brasil 171.564 -512.790 Minas Gerais 21.888 -69.424

Crise Atual – Endividamento das Famílias em patamar elevado

Quase metade da renda das famílias brasileiras

está comprometida com dívidas, o que inviabiliza o estímulo ao consumo

no curto prazo.

E aproximadamente 60% deste endividamento

relaciona-se com créditos não direcionados, de

maior custo.

Inadimplência média no Brasil em 2014: 24,5% dos

créditos¹.

46,0

10

20

30

40

50

Endividamento das Famílias (%)

27,1

10

20

30

40

50

Endividamento das Famílias (%)

(Exceto Crédito Habitacional)

Fonte: BCB. *Percentual de endividamento em relação à renda acumulada nos últimos 12 meses. Elaboração: Assessoria Econômica – FIEMG. (1) Dívidas de R$ 200,00 ou mais e atrasos acima de 90 dias.

Crise Atual – Efeitos sobre Crédito e Consumo

Fonte: BCB. Deflator: IPCA. Elaboração: Assessoria Econômica – FIEMG.

O crédito constitui um dos principais

determinantes do consumo das pessoas.

Maior endividamento das famílias + menor crédito às famílias =

menor capacidade de consumo = menor

produção.

A retomada do crédito às pessoas dependerá da gradual redução do endividamento.

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

Saldo Real de Crédito Não Imobiliário para Pessoa Física e da PMC Ampliada*

(Var. % acumulada em 12 meses)

PMC Ampliada Crédito para Pessoa Física

Crise Atual – Efeitos sobre a Produção e Investimentos

Nível da atividade está sendo impactado pelos fundamentos

econômicos internos e externos.

Índices de confiança em queda, câmbio, e incertezas econômicas e

políticas vêm impactando os investimentos.

Ativos do País estão sendo

depreciados = menor produtividade e PIB potencial

Fonte: IBGE - PIM, CNI - ICEI e Tendências Consultoria*. ¹FBKF – série encadeada com ajuste Elaboração: Assessoria Econômica – FIEMG.

INVESTIMENTO - FBCF*

2014 2015 2016

-14,6% -4,4% -7,0%

150

160

170

180

190

200

20

30

40

50

60

70

I.Co

nfian

ça

Índice de Confiança do Empresário (Pontos)

FBKF¹ (95=100)

Índice de Confiança

FBKF

-6,5

-15,0

-9,0

-3,0

3,0

9,0

15,0

Indústria Geral - Brasil (Var. % acumulada em 12 meses)

Efeitos sobre a Indústria e Comércio em Minas Gerais

Crise apresenta impactos mais fortes sobre Minas

Gerais, dado os efeitos sobre setores industriais

específicos (mineração, metalurgia, automotivo,

construção).

Fonte: IBGE – PIM e PMC, FIEMG – Index. Elaboração: Assessoria Econômica – FIEMG.

-6,7%

-11,2%

-20,0%

-14,0%

-8,0%

-2,0%

4,0%

10,0%

16,0%

22,0%

Produção Física e Faturamento (Var. % acumulada em 12 meses)

Produção Física

Faturamento

-0,7%

-5,1%

-20,0%

-14,0%

-8,0%

-2,0%

4,0%

10,0%

16,0%

22,0%

Comércio (Var. % acumulada em 12 meses)

Comércio Restrito

Comércio Ampliado

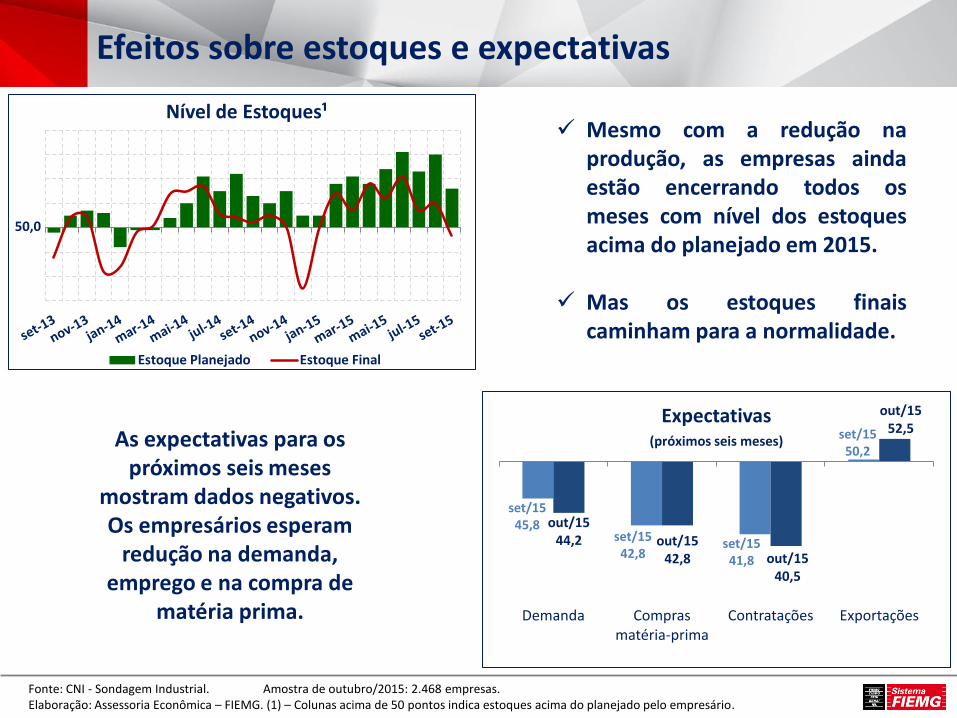

Fonte: CNI - Sondagem Industrial. Amostra de outubro/2015: 2.468 empresas. Elaboração: Assessoria Econômica – FIEMG. (1) – Colunas acima de 50 pontos indica estoques acima do planejado pelo empresário.

Efeitos sobre estoques e expectativas

set/15 45,8

set/15 42,8

set/15 41,8

set/15 50,2

out/15 44,2 out/15

42,8 out/15 40,5

out/15 52,5

Demanda Compras matéria-prima

Contratações Exportações

Expectativas

(próximos seis meses)

Mesmo com a redução na produção, as empresas ainda estão encerrando todos os meses com nível dos estoques acima do planejado em 2015.

Mas os estoques finais caminham para a normalidade.

As expectativas para os próximos seis meses

mostram dados negativos. Os empresários esperam

redução na demanda, emprego e na compra de

matéria prima.

Nível de Estoques¹

Estoque Planejado Estoque Final

50,0

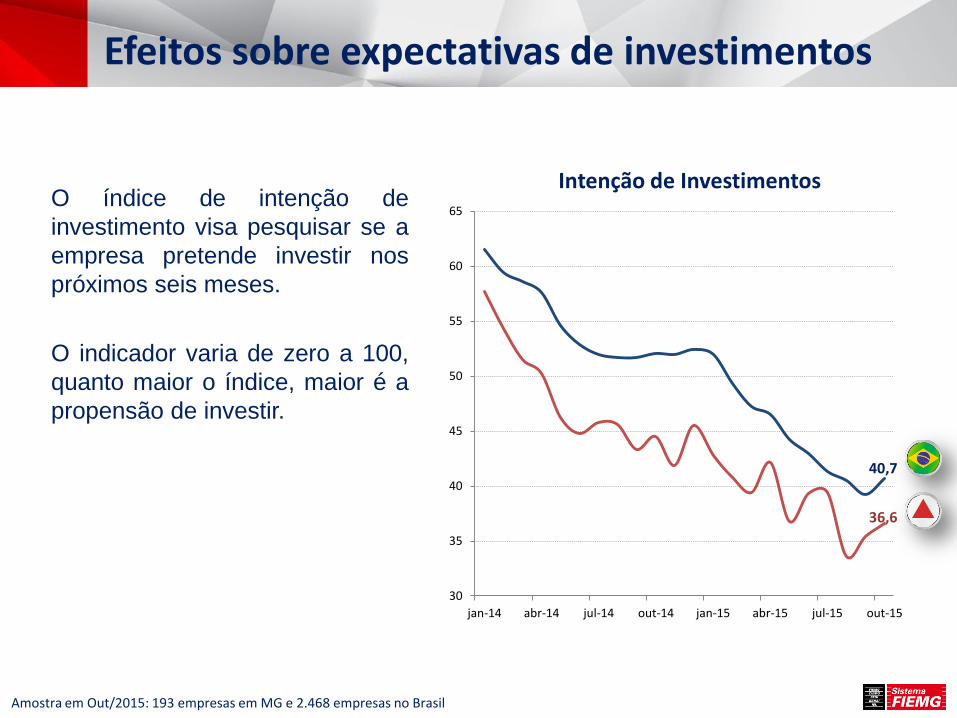

Efeitos sobre expectativas de investimentos

36,6

40,7

30

35

40

45

50

55

60

65

jan-14 abr-14 jul-14 out-14 jan-15 abr-15 jul-15 out-15

Intenção de Investimentos O índice de intenção de

investimento visa pesquisar se a

empresa pretende investir nos

próximos seis meses.

O indicador varia de zero a 100,

quanto maior o índice, maior é a

propensão de investir.

Amostra em Out/2015: 193 empresas em MG e 2.468 empresas no Brasil

Efeitos sobre Alavancagem das Empresas

Fonte: Valor Econômico. Ebitda: ganhos antes juros, tributos, depreciação e amortização. Elaboração: Assessoria Econômica – FIEMG.

Endividamento das Empresas (240 Empresas de Capital Aberto)

2º trim/14 1º trim/15 2º trim/15

Dívida Líquida (R$ bilhões) 688,4 892,1 894,6

Ebitda* (R$ bilhões) 279,5 307,4 299,3

Alavancagem (Dívida Líquida/Ebitda, medido em vezes) 2,46 2,90 2,99

*Ebitda anualizado segundo instrução CVM.

Grande parte das grandes empresas possuem dívida indexada ao dólar, portanto, estão sendo afetadas pela desvalorização cambial e pela alta dos juros.

O número de empresas com alavancagem acima de cinco vezes ou com Ebitda negativo chega a quase um terço da amostra.

Produção Industrial – Setores Selecionados

Fonte: IBGE – PIM. ¹Insumos Típicos da Construção Civil. 2- Revista Conjuntura Econômica (Setembro/2015) Elaboração: Assessoria Econômica – FIEMG.

Produção Industrial (Var. % acumulada no ano – Jan a Set)

Brasil Minas Gerais

Indústria Geral -7,4 -7,2

Indústria Extrativa 7,3 0,8

Indústria de Transformação -9,2 -9,8

Veículos Automotores -23,3 -31,9

Máquinas e Equipamentos -13,1 -37,5

Produtos de Metal -10,6 -10,1

Máquinas e Materiais Elétricos -9,8 -

Metalurgia -8,3 -2,4

Produtos de Minerais Não Metálicos -6,5 -14,9

Outros Equipamentos de Transporte -6,3 -

Coque e Combustível -6,0 -3,6

Construção Civil (ICC¹) -11,7 -

Destaques: Queda produção disseminada em todos os setores da indústria. IABr: “na segunda quinzena de agosto o IABr computava 20 unidades paralisadas

ou desativadas nas 29 usinas de aço brasileiras, na pior crise da história do setor”².

Condicionantes para a Retomada do Crescimento

Nos próximos anos NÃO podemos esperar crescimento baseado:

No consumo das famílias (C);

No consumo do governo (G);

Numa demanda externa forte, especialmente em economias com exportações baseadas em commodities.

Nos próximos anos os componentes da demanda agregada que poderão puxar o crescimento econômico são o

investimento privado e, em menor grau, as exportações.

PIBDemanda

= C + G + I + (X – M)

Elaboração: Assessoria Econômica – FIEMG.

Quadro simultâneo de estagnação e inflação persistente.

Política monetária contracionista pelo menos até final de 2016.

Famílias e empresas com níveis de endividamento acima da média histórica.

Alta ociosidade e endividamento nas empresas trava investimentos.

Lenta recuperação da confiança dos empresários e consumidores.

Insegurança jurídica e regulatória dificultam a retomada dos investimentos,

principalmente em infraestrutura.

A crise política tem conotações ideológicas e partidárias de difícil

alinhamento no curto prazo (e há eleições pela frente).

O ajuste fiscal possível é frágil, incapaz de estabilizar a dívida pública no

curto e médio prazo (ponto detalhado a seguir).

Porque a crise não se reverte no curto prazo?

Elaboração: Assessoria Econômica – FIEMG.

Não estamos vivendo apenas uma crise cíclica de nível de atividade econômica, temos uma crise de esgotamento de um modelo econômico e político, onde é a oferta que

precisará ser estimulada.

Fundamentos da crise atual

Quadro econômico e político e efeitos sobre a economia

A relevância da questão fiscal para alavancar os investimentos no País

Perspectivas para o Programa de Investimento em Logística

Cenários para a reversão da crise

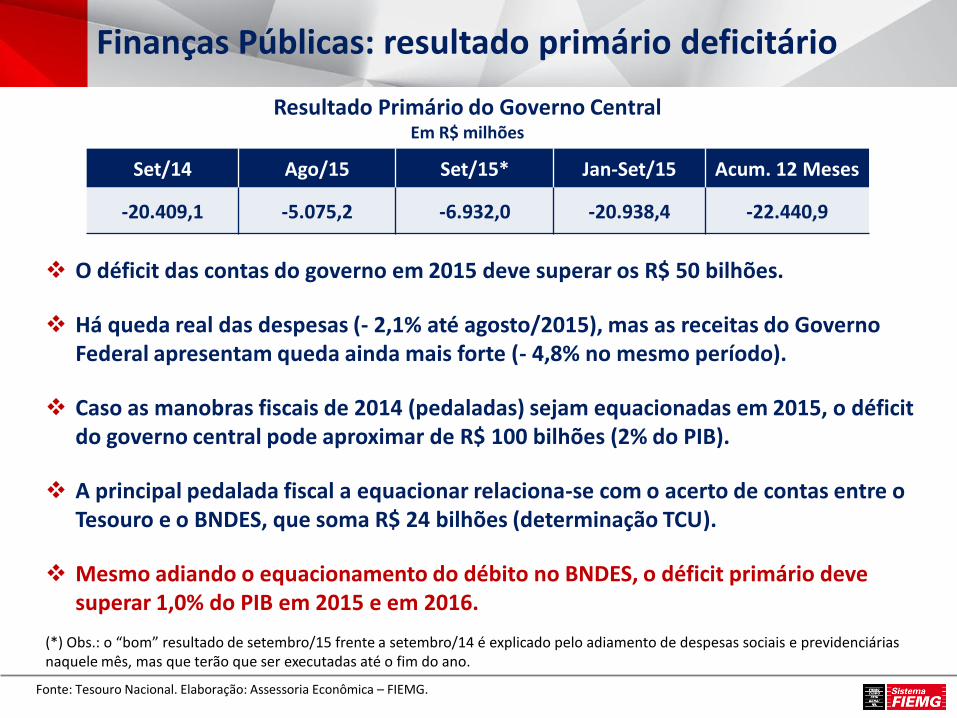

Finanças Públicas: resultado primário deficitário

Fonte: Tesouro Nacional. Elaboração: Assessoria Econômica – FIEMG.

Set/14 Ago/15 Set/15* Jan-Set/15 Acum. 12 Meses

-20.409,1 -5.075,2 -6.932,0 -20.938,4 -22.440,9

Resultado Primário do Governo Central Em R$ milhões

O déficit das contas do governo em 2015 deve superar os R$ 50 bilhões.

Há queda real das despesas (- 2,1% até agosto/2015), mas as receitas do Governo Federal apresentam queda ainda mais forte (- 4,8% no mesmo período).

Caso as manobras fiscais de 2014 (pedaladas) sejam equacionadas em 2015, o déficit do governo central pode aproximar de R$ 100 bilhões (2% do PIB).

A principal pedalada fiscal a equacionar relaciona-se com o acerto de contas entre o Tesouro e o BNDES, que soma R$ 24 bilhões (determinação TCU).

Mesmo adiando o equacionamento do débito no BNDES, o déficit primário deve superar 1,0% do PIB em 2015 e em 2016.

(*) Obs.: o “bom” resultado de setembro/15 frente a setembro/14 é explicado pelo adiamento de despesas sociais e previdenciárias naquele mês, mas que terão que ser executadas até o fim do ano.

Receitas e Despesas do Governo

Fonte: BRAM. ¹Reintegra, REIQ, JCP e IRPJ/Sistema S.

-5,5

1,8

5,9

6,0

32,0

-20 -10 0 10 20 30 40

Revisão da arrecadação

IR sobre ganho K

Redução de gasto tributário¹

Realocação do Sistema S

CPMF (0,2%)

Arrecadação: R$ 40,2 bi (R$ bilhões)

0,8

1,1

1,2

1,5

2,0

3,8

3,8

4,8

7,0

0 2 4 6 8

Teto salarial do serv. público

Revisão dos subs. agríc.

Eliminação do abono de permanência

Suspensão de concursos

Reneg. contratos e red. ministérios

Emendas parlam. PAC

Emendas parlm. Saúde

Uso do FGTS para MCMV

Reajuste dos servidores

Redução de Gastos (2016): R$ 26 bi (R$ bilhões)

Medidas que dependem do Congresso (PEC, PL e MP)

Medidas que independem do Congresso

R$ 13,8 bi de cortes de despesas e todas as receitas (R$ 40,2 bi) dependem do Congresso.

É mínimo o espaço para o Ministro Levy alcançar êxito nas suas propostas de cortes de gastos e aumento de tributos.

Finanças Públicas: déficit nominal crescente

Fonte: BCB. Elaboração: Assessoria Econômica – FIEMG.

O déficit nominal continuará crescendo em função dos juros.

O déficit nominal do Brasil já é um dos maiores do mundo.

Com isso, a relação dívida/PIB

deve superar 70% do PIB em 2016

Risco-País continuará crescendo.

Provável novo downgrade do Brasil em 2016.

Portanto, o ajuste fiscal proposto não será suficiente para manter o equilíbrio sustentável das contas públicas.

0

10

20

30

40

50

60

70

-6

-4

-2

0

2

4

6

8

10

12

Dívid

a

Déficit e Dívida Pública do Governo Central (% PIB)

Dívida Bruta

Déficit Nominal

Déficit Primário

66,0

50

55

60

65

70

Dívida Bruta do Governo Central (% PIB)

Resultado Primário para estabilizar a Dívida Bruta

Fonte: BRAM.

Resultado Primário para estabilizar a Dívida Bruta em 69% no ano de 2016

Crescimento do PIB

Taxa de Juro real

4% 6% 8%

0% 2,8 4,1 5,5

1% 2,0 3,4 4,8

2% 1,4 2,7 4,1

3% 0,7 2,0 3,3

Historicamente, o Brasil produziu superávits primários acima de 2,5% do PIB, sem gerar recessão, mas essa capacidade vem se esgotando nos últimos anos em função de:

a) Rigidez constitucional de gastos, em especial, a previdência, assistência social e

salários (72% do orçamento, não passível de contingenciamento); b) Correção do valor de benefícios, vinculado ao aumento do salário mínimo. c) Excesso de desonerações e incentivos tributários, sem exigência de contrapartidas. d) Queda do crescimento econômico, com efeitos sobre a arrecadação.

O superávit primário para estabilizar a dívida está entre 2,5% a 5,5%, o que é muito difícil de ser alcançado no

curto prazo.

Finanças Públicas: Problema Estrutural

Fonte: Tesouro Nacional. Nota= p.p. – ponto percentual. Elaboração: Assessoria Econômica – FIEMG.

Resultado Primário do Governo Central (em % PIB)

1999 2005 2008 2014 Variação em p.p.

(2014/1999)

Receita Total (1) 19,7 22,7 23,6 23,5 3,8

Transferências a Estados e Municípios (2) 3,3 3,9 4,4 4,1 0,8

Receita Líquida Total (3) = (1 - 2) 16,4 18,8 19,2 19,4 3,0

Despesa total (4) 14,5 16,4 16,4 19,7 5,2

Resultado Primário do Governo Central (3 - 4) 1,9 2,5 2,8 -0,3 -2,2

Para equacionar o aumento de gastos, o padrão observado no Brasil sempre foi o aumento da carga tributária (CT) sobre empresas e pessoas (em todas as crises).

De 1999 a 2014 a CT total do governo central saltou de 19,7% para 23,5% do PIB. O outro caminho foi pela redução dos investimentos públicos, que caiu de 3,6% do

PIB, na média do período 1981/1986, para 1,0% do PIB em 2011 (Frischtak). Conforme teorias do crescimento, alta carga tributária afeta os investimentos, a

produtividade e, por conseguinte, o crescimento econômico.

Finanças Públicas: Problema Estrutural

Fonte: O ajuste inevitável - Mansueto Almeida Jr, Marcos de Barros Lisboa e Samuel Pessoa. Elaboração: Assessoria Econômica – FIEMG. *Exclui transferências para estados e municípios

11,0

5,5

3,4

3,8

1,5

0,7

0,7

0,3

0,5

0,0

20,1

12,3

7,7

4,3

2,2

1,3

1,2

1,0

1,0

0,6

0,0 3,0 6,0 9,0 12,0 15,0 18,0 21,0

TOTAL

Gasto Social e INSS

INSS

Pessoal

Custeio Saúde e Educação

Custeios administrativos

Investimentos

Subsídios

S. Desemprego e Abono …

Bolsa Família e Afins

Despesas Primárias* (Pontos Percentuais do PIB)

2014

1991

Desde 1991, a despesa pública cresce a uma taxa maior que a renda nacional (avançou 9,0 pp do PIB)

A maior parte do aumento ocorreu em políticas sociais, como educação e programas de transferência de renda (aposentadorias).

Há agravantes para o futuro, dado os compromissos sociais que o governo vem assumindo perante a sociedade, tendências demográficas e outros fatores.

Gastamos mais do que temos.

Finanças Públicas: Problema Estrutural

Fonte: O ajuste inevitável - Mansueto Almeida Jr, Marcos de Barros Lisboa e Samuel Pessoa. Elaboração: Assessoria Econômica – FIEMG. *Exclui transferências para estados e municípios

Previdência Social: Há melhora da sobrevida dos aposentados. Enquanto o número de adultos cresce a taxas decrescentes, os idosos crescem a uma

taxa 4 x maior que os adultos. Estima-se que em 2015 nove trabalhadores ativos contribuam para pagar o INSS de um

aposentado. Em 2040, esta proporção será de 4 para 1. Entre 2014 e 2018 o gasto do INSS deverá aumentar 0,7 p.p. do PIB, passando de 7,14%

para 7,87%, atingindo 8,67% em 2030 e 12,63% em 2050.

Receitas recorrentes: Na década de 2000, o crescimento do emprego formal contribuiu para uma receita

previdenciária extraordinária da União, que cresceu 7% ao ano, em termos reais (Mansueto Almeida).

Desde 2012 houve uma redução significativa dessas receitas extraordinárias, que não devem se manter nos próximos anos.

AGRAVANTES

Finanças Públicas: Problema Estrutural

Fonte: O Ajuste Inevitável - Mansueto Almeida Jr, Marcos de Barros Lisboa e Samuel Pessoa . *Receita Corrente Líquida - RCL Elaboração: Assessoria Econômica – FIEMG.

Legalmente, o gasto com saúde foi vinculado a 15% da RCL* da União.

Gastos com o Plano Nacional de Educação (PNE) deverão aumentar para

10% do PIB até 2022.

Aumentos previstos dos gastos com previdência (1,5%), educação (3,5%) e saúde (1%) totalizam 6% do PIB até 2030, ou 0,38 p.p. a mais do PIB por ano.

As despesas públicas anuais serão R$300 bilhões maiores a partir de 2030 (aumento de R$20 bilhões/ano).

Requer que todo ano sejam aprovadas novas medidas de contenção de despesas pelos próximos 15 anos ou uma nova CPMF a cada governo.

Evolução Indicadores da Dívida Pública Federal

Fonte: STN. (1) A vida média constitui indicador de prazo médio ponderado do tempo restante de cada título até o seu vencimento, considerando apenas o principal. Modelo usado em comparações internacionais. Elaboração: Assessoria Econômica – FIEMG.

Indicadores 2002 2013 2014 Set/15 Limites para 2015**

Mínimo Máximo

Estoque da DPF* em Mercado (R$ bilhões)

893,3 2.122,8 2.295,9 2.734,6 2.650,0 2.800,0

Composição da DPF (%)

Prefixados 1,5% 42,0% 41,6% 41,4% 40,0% 44,0%

Índices de Preços 8,8% 34,5% 34,9% 31,7% 33,0% 37,0%

Taxa Flutuante 42,4% 19,1% 18,7% 21,4% 17,0% 22,0%

Câmbio 45,8% 4,4% 4,9% 5,5% 4,0% 6,0%

Estrutura de Vencimentos da DPF

% Vencendo em 12 meses 34,6% 24,8% 24,0% 23,4% 21,0% 25,0%

Prazo Médio (anos) 3,6 4,2 4,4 4,6 4,4 4,6

Vida Média (anos)¹ - 6,3 6,6 6,6 - - *Inclui a Dívida Doméstica (R$ 2.588,74 bilhões – Set/15) e da Dívida Externa (R$ 145,89 bilhões – Set/15) de responsabilidade do Tesouro Nacional.

** Estoque revisado em agosto. Os limites, que se situavam dentro do intervalo de R$ 2,45 a R$ 2,60 trilhões, passam a ser considerados para o intervalo acima.

O risco-País é crescente, dado a crescente relação estoque da Dívida Pública/PIB, o custo e seu prazo médio.

Finanças Públicas: Problema Estrutural

Elaboração: extraído de apresentação da Rio Bravo Investimentos (Gustavo Franco)

“A conta de juros em 2015 pode chegar a 9% do PIB, será um recorde mundial”

Taxas de juros tão altas são um reflexo da baixa taxa de

poupança da economia, principalmente, a poupança pública.

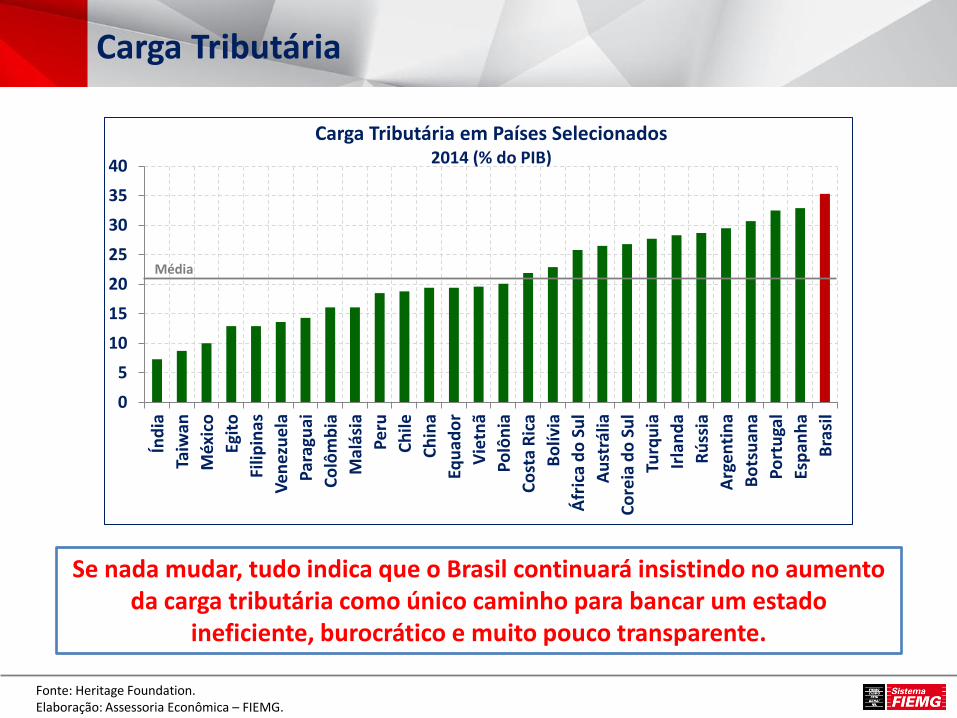

Carga Tributária

Fonte: Heritage Foundation. Elaboração: Assessoria Econômica – FIEMG.

0

5

10

15

20

25

30

35

40 Ín

dia

Taiw

an

Méx

ico

Egit

o

Filip

inas

Ve

nez

ue

la

Par

agu

ai

Co

lôm

bia

Mal

ásia

Pe

ru

Ch

ile

Ch

ina

Equ

ado

r

Vie

tnã

Po

lôn

ia

Co

sta

Ric

a

Bo

lívia

Áfr

ica

do

Su

l

Au

strá

lia

Co

reia

do

Su

l

Turq

uia

Irla

nd

a

Rú

ssia

Arg

en

tin

a

Bo

tsu

ana

Po

rtu

gal

Esp

anh

a

Bra

sil

Carga Tributária em Países Selecionados 2014 (% do PIB)

Média

Se nada mudar, tudo indica que o Brasil continuará insistindo no aumento da carga tributária como único caminho para bancar um estado

ineficiente, burocrático e muito pouco transparente.

Desvinculação do gasto público (mudança constitucional);

Substituição gradual do sistema atual de aposentadorias, com a introdução de uma idade mínima de aposentadoria (ao redor de 65 anos) para as próximas gerações;

Desvinculação do piso da Previdência Social ao salário mínimo;

Adequação das regras de pensões por morte ao padrão internacional;

Liberalização das regras trabalhistas, permitindo que acordos entre as partes se sobreponham às leis;

Redução dos limites de despesas com pessoal e de endividamento público;

Fim da estabilidade do emprego no serviço público e estabelecimento de critérios de avaliação da produtividade do trabalho nessa atividade;

Reforma dos tributos sobre valor adicionado, com unificação das regras entre estados e entre setores;

Revisão das regras de proteção setorial, coibindo alocação ineficiente e permitindo o estabelecimento de contrapartidas tais como metas de desempenho.

Profissionalização das estatais, reduzindo o poder do estado sobre sua gestão e governança.

Ampliação das privatizações, concessões e parcerias público-privadas.

Problema Fiscal Estrutural (Propostas de difícil avanço)

Elaboração: Assessoria Econômica – FIEMG.

“O desequilíbrio fiscal dos últimos anos é, principalmente, o resultado de um Estado que requer todo ano o crescimento da receita maior do que o do PIB, o

que significa que todo ano devemos aumentar a fração da renda do país destinada a financiar gastos públicos”.

“O grave desequilíbrio fiscal do Brasil reflete a concessão desenfreada de benefícios incompatíveis com a renda nacional. Prometemos mais do que temos. Deixamos para as próximas gerações as contas a serem pagas. O

populismo dos últimos anos cobra o seu preço”.

Mansueto Almeida Jr., Marcos Lisboa, Samuel Pessoa – A Ajuste Inevitável – 07/2015

Finanças Públicas: Problema Estrutural

ATÉ QUANDO ESTE MODELO SE SUSTENTA?

Perspectivas para o Programa de Investimento em Logística

Cenários para a reversão da crise

E NESTE CONTEXTO, QUAIS AS PERSPECTIVAS PARA OS INVESTIMENTOS NA INFRAESTRUTURA DO PAÍS?

Fonte: Credit Suisse. (1) F. Puga, “Perspectivas do BNDES para a economia brasileira”, 21 de outubro de 2014

Investimentos em Infraestrutura

Os investimentos em infraestrutura no Brasil avançou gradualmente, na medida em que o governo foi viabilizando a entrada da iniciativa privada nestes investimentos. Com isso, nos últimos dez anos, o País duplicou o volume de recursos investidos na infraestrutura em proporção do PIB, ainda que bastante concentrado na área energética (P&G).

Investimento em Infraestrutura em relação ao PIB

Fonte: CREDIT SUISSE SECURITIES RESEARCH & ANALYTICS (Inter. B Consultoria / Castelar Pinheiro and Giambiagi (2012) and Frischtak (2012)).

Quando se olha estes investimentos de forma mais criteriosa percebe-se, por exemplo, que o investimento na infraestrutura de transportes rodoviário, ferroviário, portuário e aeroportuário atingiu apenas 0,7% do PIB em 2012.

Investimentos na infraestrutura de transportes

2,03

1,48

0,63 0,71

0,0

0,5

1,0

1,5

2,0

2,5

1971/1980 1981/1989 1990/2000 2001/2010

Evolução do investimento em transporte nos últimos 40 anos (em % do PIB)

Fontes: Gráfico: Giambiagi e Pinheiro, 2012.

Claramente, um patamar de investimento baixo e que só vem se deteriorando ao longo das décadas, incompatível com o crescimento econômico.

Investimento em Rodovias

Obs.: Valores referentes ao Orçamento Fiscal da União e ao Orçamento de Investimento das Estatais (Cias Docas e Infraero), atualizado em 03.09.2015 com dados acumulados (SIGA BRASIL) até 01.09.2015. ¹Inclui Investimentos Diretos da União e das Estatais. Fonte: CNT – Confederação Nacional de Transporte.

870,6 1.960,4

2.5

93

,4

4.1

13

,5

4.9

96

,2

5.1

10

,4 7

.82

3,8

10

.26

5,4

11

.21

3,4

9.3

51

,9

8.3

62

,5

9.0

50

,6

0,05

0,10 0,12

0,17 0,18

0,16

0,24

0,26

0,26

0,20

0,16 0,16

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

% d

o P

IB

Tota

l Pag

o (

R$

milh

õe

s)

Evolução do Investimento Realizado em Infraestrutura de Transporte Rodoviário¹

No segmento rodoviário, por exemplo, o principal modal de transportes do Brasil, os investimentos realizados pelo setor público atingiram apenas 0,16% do PIB em 2014.

Fonte: Credit Suisse. (1) F. Puga, “Perspectivas do BNDES para a economia brasileira”, 21 de outubro de 2014

Investimentos na Infraestrutura – Comparações

Constitui um padrão de investimento muito abaixo dos padrões observados em muitos

países industrializados e em desenvolvimento, e que tendem a

gerar um déficit na oferta de infraestrutura face ao crescimento

da demanda da economia.

Fonte: CNI.

Panorama da demanda por infraestrutura

Demanda de serviços de Infraestrutura

Demanda de Infraestrutura Demanda

2002 Demanda

2012

Crescimento médio anual (2002-2012)

Tráfego aéreo (milhões de passageiros/ano) 35,9 101,4 11%

Tráfego rodoviário (milhões de veículos por km/ano) 56,5 105,5 6%

Vendas de veículso (milhões de unidades/ano) 1,5 3,8 10%

Ferrovias (milhões ton/ano) 168 298 6%

Volume de comércio nos portos (milhões ton/ano) 570,8 904 5%

Movimentação de contêineres (milhões de TEUs) 3,5 8,2 9%

Safra de grãos (milhões de ton/ano) 119,1 166,2 3%

Corrente de comércio (US$ bilhões) 107,7 465,7 16%

Infraestrutura como gargalo ao crescimento

Dado o comportamento da demanda nas áreas aeroportuária, mobilidade urbana, tráfego rodoviário e ferroviário, e logística de exportação na última década, percebe-se uma variação bem acima dos 0,7% observados no crescimento da oferta de infraestrutura de transportes nos últimos anos.

Certamente, estamos caminhando rapidamente para o esgotamento da capacidade de nossa infraestrutura, criando um enorme gargalo para o deslocamento das pessoas, o escoamento competitivo da produção e a

produtividade.

O que fazer? Como ampliar os investimentos em infraestrutura num quadro de restrição fiscal?

PIL – Programa de Investimento em Logística

Fonte: Ministério dos Transportes. Elaboração: Assessoria Econômica – FIEMG.

Rodovias – Investimento estimado - R$ 66,1 bilhões

Ferrovias - Investimento estimado - R$ 86,4 bilhões

Portos - Investimento estimado - R$ 37,4 bilhões

Aeroportos - Investimento estimado - R$ 8,5 bilhões

O valor total estimado para os investimentos da segunda etapa do PIL é de R$ 198,4 bilhões.

Valores propostos na Segunda Etapa

A Segunda Etapa do PIL foi anunciada em 09 de junho de 2015 pelo Governo Federal.

Destaque:

Apenas 69,2 bilhões serão aplicados até 2018 (Maurício Muniz – Ministério Planejamento), ou 1,27% do PIB, ou 0,42% do PIB por ano, em termos médios.

O único caminho será pelos investimentos privados

Precisamos articular pelo crescimento dos investimentos privados na infraestrutura do País.

Aumentar a participação do setor privado na infraestrutura por meio de privatizações, concessões e Parcerias Público-Privadas, no nível federal, estadual e municipal.

Sem isso, o Brasil estará fadado a investir pouco, afetando sua produtividade e competitividade.

PIL – Programa de Investimento em Logística

Investimentos Públicos e Privados em Infraestrutura no Brasil 1981- 2011 (% do PIB)

1981-1986 2001-2006 2007 2008 2009 2010 2011

Público 3,60 1,15 0,92 1,12 1,48 1,43 1,08

Privado 1,54 0,97 0,94 1,37 1,02 0,92 0,97

Total 5,15 2,11 1,86 2,49 2,50 2,35 2,05

Fonte: Por que o Brasil cresce pouco?, Marcos Mendes. Elaboração: Assessoria Econômica – FIEMG.

Programa de Investimento em Logística

O que falta para o Brasil viabilizar o crescimento dos investimentos privados na infraestrutura econômica do País?

Qualidade regulatória

Planejamento regulatório, participação pública e simplificação e comunicação das regras.

Licenças ambientais

Maior eficiência do processo de licenciamento ambiental e compatibilização das normas entre os entes federados.

Segurança Jurídica

Reformas nas práticas dos três poderes (Executivo, Legislativo e Judiciários).

Agências reguladoras

Agências independentes, transparentes e estáveis para produzir a segurança necessária à atração de investimentos privados para a infraestrutura.

Burocracia

Redução das obrigações nas áreas tributária, ambiental, relações de trabalho, processos, etc..

Governança

Modelo de governança da Agenda de Competitividade com capacidade de negociação, regulação e coordenação das ações e políticas.

Fundamentos da crise atual

Quadro econômico e político e efeitos sobre a economia

A relevância da questão fiscal para alavancar os investimentos no País

Perspectivas para o Programa de Investimento em Logística

Conclusão: cenários para a reversão da crise

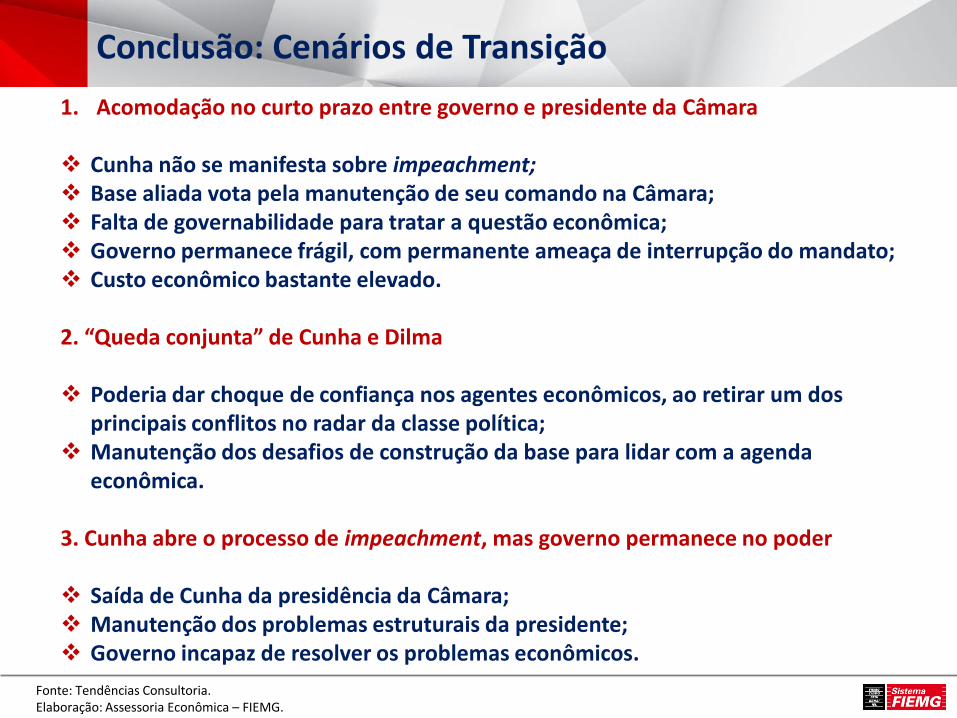

Conclusão: Cenários de Transição

Fonte: Tendências Consultoria. Elaboração: Assessoria Econômica – FIEMG.

Principais fatores para a paralisia decisória do governo:

1. “Estelionato eleitoral”;

2. Crise de legitimidade eleitoral; 3. Desempenho econômico ruim.

O quadro político atual cria uma incerteza adicional ao cenário econômico difícil de ser ponderado nas projeções econômicas

Conclusão: Cenários de Transição

Fonte: Tendências Consultoria. Elaboração: Assessoria Econômica – FIEMG.

1. Acomodação no curto prazo entre governo e presidente da Câmara

Cunha não se manifesta sobre impeachment; Base aliada vota pela manutenção de seu comando na Câmara; Falta de governabilidade para tratar a questão econômica; Governo permanece frágil, com permanente ameaça de interrupção do mandato; Custo econômico bastante elevado.

2. “Queda conjunta” de Cunha e Dilma

Poderia dar choque de confiança nos agentes econômicos, ao retirar um dos

principais conflitos no radar da classe política; Manutenção dos desafios de construção da base para lidar com a agenda

econômica. 3. Cunha abre o processo de impeachment, mas governo permanece no poder

Saída de Cunha da presidência da Câmara; Manutenção dos problemas estruturais da presidente; Governo incapaz de resolver os problemas econômicos.

Conclusão: Cenários de Transição

Elaboração: Assessoria Econômica – FIEMG.

CENÁRIOS PARA A CONDUÇÃO DA POLÍTICA ECONÔMICA Manutenção da política econômica atual sem apoio do Congresso (Levy)

Muito pouco provável a manutenção da atual equipe. Equipe está desgastada e sendo desgastada pelo próprio PT e PMDB.

Mudança para “nova matriz” (Nelson Barbosa)

Muda equipe, tenta-se maior flexibilidade no ajuste fiscal. Possível crescimento “vôo de galinha” em 2017. Modelo não se sustenta no médio e longo prazo.

Radicalização do ajuste com entrada do Meirelles. • Muda equipe, muito pouco provável que se mantenha. • Exigiria um pragmatismo do Congresso e Governo difícil de acreditar.

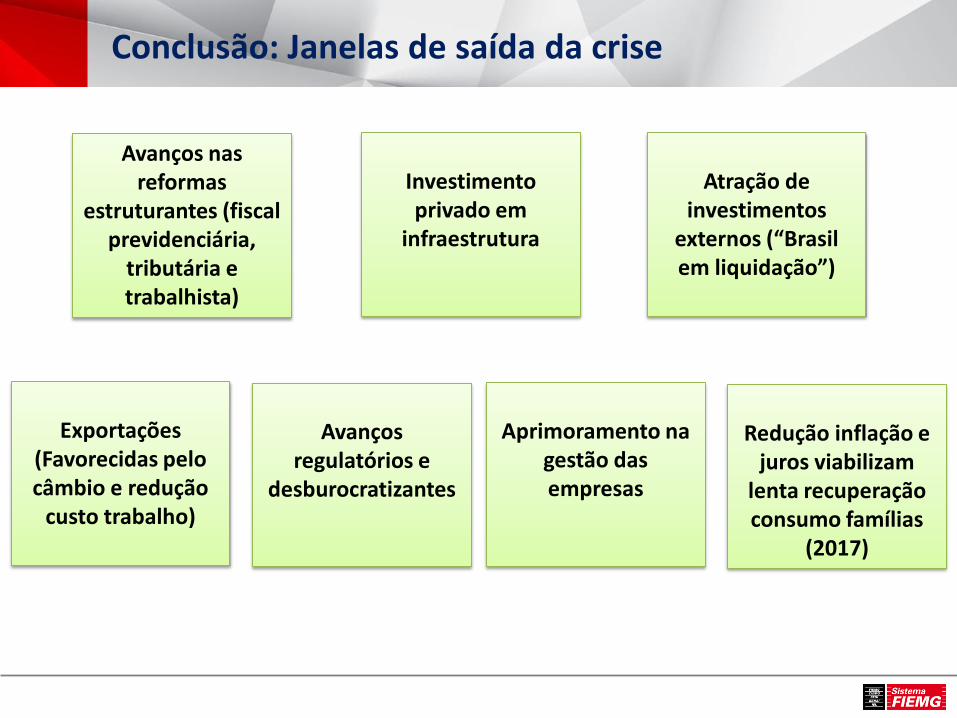

Conclusão: Janelas de saída da crise

Exportações

(Favorecidas pelo câmbio e redução

custo trabalho)

Avanços nas reformas

estruturantes (fiscal previdenciária,

tributária e trabalhista)

Avanços

regulatórios e desburocratizantes

Investimento privado em

infraestrutura

Atração de

investimentos externos (“Brasil em liquidação”)

Aprimoramento na

gestão das empresas

Redução inflação e

juros viabilizam lenta recuperação consumo famílias

(2017)

A importância da Gestão Empresarial

115 empresas (23%) continuam

no ranking 385 empresas (77%) saíram do ranking

Quantas empresas se mantiveram no ranking das 500 Maiores e

Melhores do Brasil nos últimos 30 anos?

Fonte: Pesquisa de Longevidade Empresarial - FDC

A importância da Gestão Empresarial

Fonte: Pesquisa de Longevidade Empresarial - FDC

Crescimento das Empresas que se mantiveram no Ranking

0%

117% 145% 153%

233%

334%

501%

0%

84% 95% 113% 147%

177% 209%

0%

100%

200%

300%

400%

500%

600%

1973 1980 1985 1990 1995 2000 2005

Crescimento das Empresas que se mantiveram no Ranking Crescimento PIB

Causas da Mortalidade das Empresas

Fatores Estratégicos Baixo Desenvolvimento de Mercados

Falta de Planejamento e Estratégia

Fatores Organizacionais

Finanças Corporativas Pouco Desenvolvidas

Processos Produtivos e Administrativos Obsoletos

Baixo nível de Governança Corporativa Fatores Externos

Medidas Regulatórias

Retração Econômica Mercado de Trabalho

13%

17%

70% Dentro do

Controle da Empresa

Fora do Controle da

Empresa

Fonte: Arruda, Pesquisa de Longevidade Empresarial - FDC

Pesquisa da FDC indica que 87% das causas de mortalidade das empresas está sob o controle das mesmas.

Conclusão: correlação dos Resultados das Empresas com as variáveis Macroeconômicas?

Fonte: Ernst Young. ¹Dados referentes às 1000 maiores empresas do Brasil segundo Anuário do Valor Econômico, 2014 ²Ebitda

90% das variações da Receita Liquida das empresas¹

podem ser explicadas por variações do PIB,

Elasticidade

0,90

74% das variações na Receita Liquida das empresas¹ são

explicadas por variações da Renda Média, 3,30

54% das variações na Receita Liquida das empresas¹ são

explicadas por variações da Taxa de Juros (Selic), -1,29

47% das variações na Receita Liquida das empresas¹ são

explicadas por variações da Inflação (IPCA) 1,22

Cre

scim

en

to

Contudo

Apenas 25% das variações dos Resultados² das empresas¹

são explicadas por variações do PIB.

Metodologia: Análise econométrica com regressões não lineares realizadas pela EY com dados macroeconômicos de 2000 a 2013 e 2007 a 2013.

Re

sult

ado

Conclusão: Estratégias Empresariais

Atenção aos custos e fluxo de caixa;

Avaliar investimentos em aumento de produtividade;

Atenção aos contratos de longo prazo com o governo;

Reservas para riscos de atrasos em recebimentos junto à clientes;

Diversificar fontes de geração de caixa (fluxos voláteis X estáveis);

Internacionalização (diversificação de portfólio);

Articulação setorial para formação de consórcios em obras (diluindo riscos);

Articulação política (sindicato) para acelerar programas de PPPs.

Esta publicação é elaborada com base em análises internas, desenvolvidas através de dados públicos. Não nos responsabilizamos pelos resultados das decisões tomadas com base no conteúdo da mesma.

PROPOSTA DE INOVAÇÃO INSTITUCIONAL PARA MG

A nova estrutura institucional confere equilíbrio entre os parceiros e melhor governança

Minas Infraestrutura Sociedade de

Economia Mista

Estruturadora Mineira de Parcerias

Empresa privada

Gov. de Minas Gerais

50+1%

Acionistas privados

50-1%

50-1%

Acionistas privados (Ex.FIEMG)

50+1%

Proposta de Inovação Institucional para MG

Minas Infraestrutura: Principais Atribuições

Minas Infraestrutura

Constituir Fundo Garantidor de PPPs Mineiras

Prestar garantias aos financiadores

Constituir fundos de investimento (FIP –IE e FII)

Participar da EMP

Explorar receitas acessórias

Estruturadora Mineira de Parcerias

Assessorar municípios

Difusão das melhores práticas

Modelagem de PPPs

Estruturadora Mineira de Parcerias: Principais Atribuições

Conclusão: Projeções

Fonte: BCB - Boletim FOCUS. *Janeiro/14 a Novembro/15 - projeções da última semana de cada mês para os anos de 2015 e 2016. Elaboração: Assessoria Econômica – FIEMG.

Projeção Recente Evolução das Projeções* Projeção Recente Evolução das Projeções*

Produto

Interno

Bruto (PIB)

-3,1% -1,9%

Valor

Adicionado

da Indústria

-5,9% -3,0%

Produção

Industrial-7,4% -2,0%

IPCA 10,0% 6,5%

Projeções

2015 2016

Projeções: Brasil e o Mundo

Fonte: FMI. Elaboração: Assessoria Econômica – FIEMG.

PIB - Países Selecionados (Var. % anual)

País 2015 2016

Brasil -3,0 -1,0

México 2,3 2,8

EUA 2,6 2,8

China 6,8 6,3

Índia 7,3 7,5

América Latina -0,3 0,8

Europa 1,5 1,6

Mundo 3,1 3,6

Temos de mudar essa realidade. Nossa população crescerá quase 2,5% no período 2014 - 2016

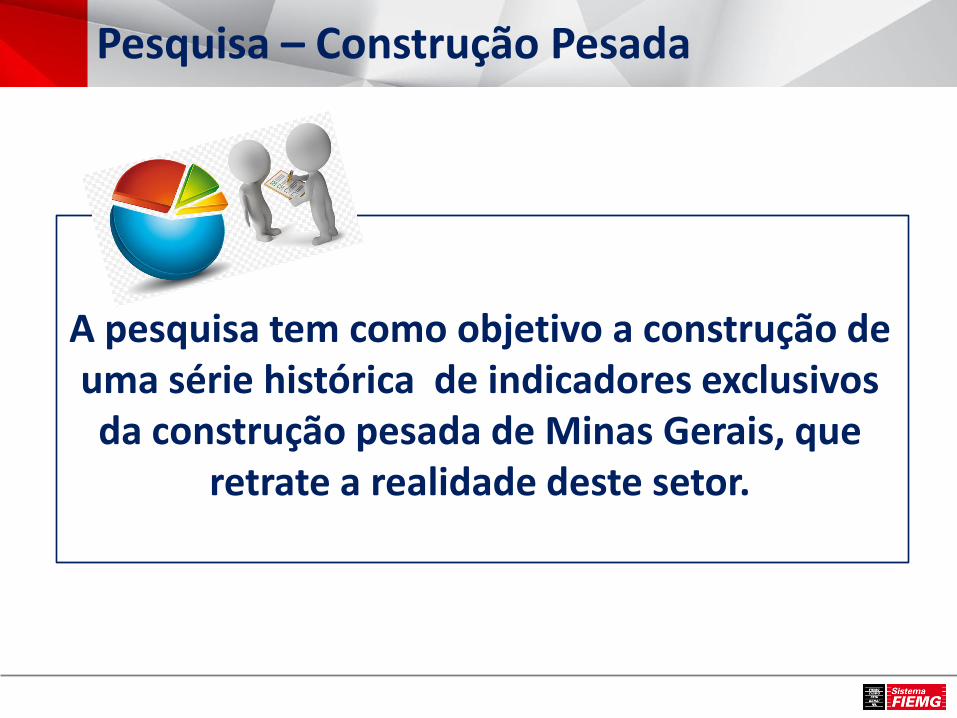

CONSTRUÇÃO PESADA PESQUISA

Pesquisa – Construção Pesada

A pesquisa tem como objetivo a construção de uma série histórica de indicadores exclusivos da construção pesada de Minas Gerais, que

retrate a realidade deste setor.

Pesquisa – Construção Pesada

A pesquisa é uma iniciativa do Sicepot e da Assessoria Econômica da Fiemg, e será

realizada através de parceria entre estas instituições.

Pesquisa – Construção Pesada

Periodicidade: Semestral

Questionário: 12 questões de múltipla escolha

1ª. Pesquisa: Fevereiro/2016

Aplicação da pesquisa: via web

Ficha Técnica

Realização:

Sistema FIEMG – Federação das Indústrias do Estado de Minas Gerais

Presidente: Olavo Machado Junior

Responsabilidade Técnica:

Assessoria Econômica

Esta publicação é elaborada com base em análises internas, desenvolvidas através de dados públicos. Não nos responsabilizamos pelos resultados das decisões tomadas com base no conteúdo da mesma.