QuaNTO Vale O seu PlaNO de PReVIdÊNcIa? -...

13

Ano 3 • 9ª edição | Julho 2016 QUANTO VALE O SEU PLANO DE PREVIDÊNCIA? Uma reflexão sobre os benefícios reais dos planos previdenciários PÁG. 06 Planos de pós-pagamento em saúde podem ser uma alternativa para reduzir custos? PÁG. 12 Impactos da crise no mercado do seguro D&O brasileiro As recentes investigações anticorrupção têm incentivado a procura pelo produto PÁG. 09 Lockton Brasil adquire carteira de clientes da Consult Mais O acordo entrou em vigor no dia 1 de junho de 2016 PÁG. 04

-

Upload

duonghuong -

Category

Documents

-

view

212 -

download

0

Transcript of QuaNTO Vale O seu PlaNO de PReVIdÊNcIa? -...

Ano 3 • 9ª edição | Julho 2016

QuaNTO Vale O seu PlaNO de PReVIdÊNcIa?Uma refl exão sobre os benefícios reais dos planos previdenciáriosPÁG. 06

Planos de pós-pagamento em saúde podem ser uma alternativa para reduzir custos?

PÁG. 12

Impactos da crise no mercado do seguro D&O brasileiroAs recentes investigações anticorrupção têm incentivado a procura pelo produto PÁG. 09

Lockton Brasil adquire carteira de clientes da Consult MaisO acordo entrou em vigor no dia 1 de junho de 2016

PÁG. 04

Prezados(as) clientes,

A Lockton News compartilha com vocês as-suntos relevantes no que diz respeito ao risco de ataques cibernéticos e como se defender deles, assim como os impactos da atual crise no mercado do seguro D&O, além de uma re-fl exão necessária sobre planos de previdência. E ainda, os desafi os à colocação de risco de operador portuário.

Destacamos, também, planos de pós-pagamen-to em saúde que podem ser alternativa para reduzir custos.

Esperamos informá-los com nossos artigos e agradecemos sempre o “feedback”. Portanto, gostaríamos muito de ouvir suas opiniões sobre possíveis temas futuros, ou mesmo melhorias em geral que podemos fazer em nossos serviços.

Atenciosamente,

CONTEÚDOPALAVRA DO PRESIDENTE

Entenda melhor o que é e a dinâmica do programa de pós-pagamento

12 PLANOS DE PÓS-PAGAMENTO EM SAÚDE PODEM SER UMA ALTERNATIVA PARA REDUZIR CUSTOS?

Uma atividade complexa: transporte e armazenamento de cargas

10 DESAFIOS À COLOCAÇÃO DE RISCO DE OPERADOR PORTUÁRIO

Uma refl exão sobre o real valor do seu plano de previdência

06 QUANTO VALE O SEU PLANO DE PREVIDÊNCIA?

Confi ra as novas regras deste benefício extremamente importante

16 SAIBA MAIS SOBRE AS NOVAS REGRAS E CRITÉRIOS PARA A OPERAÇÃO DO SEGURO VIAGEM

As empresas buscam manter a rentabilidade reduzindo custos

18 UMA VISÃO HOLÍSTICA DO CUSTO TOTAL DO RISCO

Novo código de processo civil: impactos e mudanças

19 ON THE SCALES

Hackers selecionam suas vítimas pela vulnerabilidade dos sistemas

08 SUA EMPRESA JÁ ESTÁ CONECTADA DIGITALMENTE. MAS, ESTÁ PROTEGIDA DE ATAQUES CIBERNÉTICOS?

Atualmente, as seguradoras estão mais criteriosas na seleção do risco

09 IMPACTOS DA CRISE NO MERCADO DO SEGURO D&O BRASILEIRO

O cuidado com a saúde bucal é indispensável no novo cenário

14 O CUIDADO COM A SAÚDE BUCAL

Há uma correlação direta entre variações do PIB e a inadimplência

11 O IMPACTO DA CRISE NO MERCADO DE SEGURO DE CRÉDITO BRASILEIRO

tony GUSMÃ[email protected]

Ceo loCKton BraSIl

Com mais de 20 anos de carreira internacional, Tony geriu empresas na área de consultoria atuarial na África do Sul e Inglaterra. Assumiu a posição de CEO da Lockton Brasil em 2013 e faz parte de vários comitês globais da Lockton Internacional.

Esta revista foi publicada em julho de 2016 e, embora tenham sido feitos to-dos os esforços para garantir que o conteúdo da revista estivesse preciso e atualizado no momento da publicação, isto não pode ser garantido. A revista contém artigos cujo conteúdo está sujeito a mudanças legais e regulatórias, assim eles não se destinam a substituir o conselho de um profi ssional. Caso seja necessário, entre em contato com a Lockton para obter mais informações sobre os temas abordados.

www.lockton.com.br

Lockton Brasil adquire carteira de clientes da Consult Mais

Lockton Brasil fazendo a diferença

04 NOTÍCIAS LOCKTON

2

NOTÍcIas lOcKTON NOTÍcIas lOcKTON

A Lockton Brasil anunciou a aquisição da carteira de clientes da Consult Mais, uma das maiores consultorias atuariais na-cionais e independentes, com forte e diferenciada atuação na área de previdência complementar. A equipe da Consult Mais, comandada por Miguel Leôncio e José Roberto Carreta, presta serviços para planos de benefícios de 40 empresas e/ou fundos de pensão, que juntos totalizam ativos da ordem de R$ 1,5 bilhões e 32 mil participantes. O acordo entrou em vigor no dia 1 de junho de 2016 e a expectativa é de que, em pouco tempo, a gestão dos clientes da Consult Mais esteja totalmente integrada com a Lockton Brasil.

A área de consultoria atuarial é de grande importância para a Lockton Brasil e acrescentará força ao portfólio já bastante variado da empresa. Este tipo de serviço já é prestado pela Lockton em outras partes do mundo, portanto a aquisição unirá a expertise local da Consult Mais, com o know-how in-ternacional da Lockton.

“Cada vez mais, nossos clientes demandam soluções perso-

Todos conhecem o lema da Lockton de fazer a diferença to-dos os dias, e nosso compromisso vai muito além de nossos clientes e seus negócios. Em todo o mundo, os colaboradores Lockton dedicam seu tempo e talento para fazerem a dife-rença também em ações sociais. E aqui no Brasil não pode ser diferente.

Confi ra algumas das ações sociais que a Lockton participa e que gostaríamos de compartilhar com vocês.

INSTITUTO GERMINAREA Lockton fechou o patrocínio do Instituto Germinare, que se trata de uma entidade que busca jovens talentos em es-colas públicas de baixa renda, oferecendo ensino da mais alta qualidade em uma escola de alto padrão e preparatória para a formação de jovens líderes administradores, onde o estudo e todo o material didático é custeado por empresas apoiadoras e parceiras. Hoje, mais 500 alunos em São Paulo já são atendidos.

TETO

Patrocínio para a ONG TETO, uma organização presente na América Latina e Caribe, que busca superar a situação de pobreza em que vivem milhões de pessoas nas comunidades precárias, através da ação conjunta de seus moradores e voluntários. As comunidades assistidas pela ONG vivem na condição de pobreza extrema e têm renda familiar abaixo de R$ 70 ao mês.

nalizadas e a expertise técnica da equipe da Consult Mais nos ajudará a desenvolver projetos customizados para eles”, dis-se Tony Gusmão, CEO da Lockton Brasil. O executivo afi rmou que a equipe da Consult Mais será absorvida pela Lockton.

A Consult Mais oferece soluções completas de planejamento, desenvolvimento, implantação, administração e acompanha-mento de planos de benefícios, além de assessorar empresas em operações de aquisição, fusão, cisão, incorporação de planos, migração ou retirada de patrocínio e reestruturação de benefícios. “Nós, da Consult Mais, nos diferenciamos pelo ‘foco’ dado ao plano de benefícios, pois além de simples-mente atender as exigências legais, avaliamos atentamente o plano sob a ótica das necessidades e objetivos da empre-sa e dos participantes. Detectamos na Lockton essa mesma identidade de foco no cliente, e assim, temos uma ótima oportunidade de continuar prestando serviços de consultoria atuarial de qualidade com acesso maior à estrutura, ferra-mentas e tecnologias”, afi rmou Miguel Leôncio.

Nosso projeto junto a esta ONG visa a construção de uma casa de emergência para uma família de uma comunidade da grande São Paulo, que será custeada pela Lockton, as outras casas serão custeadas por outras empresas patrocinadoras. Nesta construção, teremos também 20 voluntários (colabo-radores Lockton) que ajudarão na obra durante um fi m de semana e um sábado.

13ª EDIÇÃO DO INVITATIONAL GOLF CUP INSTI-TUTO RONALD MCDONALDPelo 6º ano consecutivo, a Lockton Brasil foi patrocinadora do tradicio-nal torneio de golfe benefi cente do Instituto Ronald McDonald, que foi um sucesso. Em sua 13ª edição, o evento aconteceu no último dia 11 de junho em Itu, o valor líquido arrecadado pela entidade, esse ano, foi de mais de R$ 268 mil, que benefi ciará os projetos que auxiliam adolescentes e crianças com câncer em todo o país. Desde sua funda-ção, em 1999, o Instituto Ronald McDonald tem ajudado a transformar a história da oncologia pediátrica brasileira. Em 17 anos de dedicação, já destinou mais de R$ 300 milhões, benefi ciando 2,9 milhões de crianças e adolescentes.

O Instituto faz parte do sistema benefi cente global Ronald McDonald House Charities (RMHC), presente em 62 países, responsável pela coor-denação dos Programas Globais Casa Ronald McDonald e Espaço da Fa-mília Ronald McDonald.

Considerado um dos maiores torneios de golfe benefi cente da América Latina, a edição deste ano teve o apoio de 27 empresas e o patrocínio de 15, dentre elas, a Lockton Brasil. Cerca de 300 participantes presti-giaram o evento.

Como mestre de cerimônia, o evento contou com o Chef Carlos Ber-tolazzi, que foi responsável pelo comando do leilão benefi cente e da premiação das equipes vencedoras do torneio. Outra celebridade que deu tacadas solidárias foi o ator Marcos Pasquim

LOCKTON BRASIL ADQUIRE CARTEIRA DE CLIENTES DA CONSULT MAIS

LOCKTON BRASIL FAZENDO A DIFERENÇANOTÍCIAS LOCKTON

54

José Carreta possui 30 anos de experiência em Previdência Com-plementar, tendo sido consultor sênior da Mercer por mais de 20 anos e nos últimos 5 anos, atuou como consultor na Consult Mais, nas áreas de administração de passivo de EFPC e sistemas de cál-culo atuarial. Há vários anos, participa como instrutor de curso da Suporte Consultoria e atualmente é professor do MBA de Gestão Atuarial da FIPECAFI. Agora, atua como Superintendente de Previ-dência da Lockton Brasil.

PlaNO de PReVIdÊNcIa

QUANTO VALE O SEU PLANO DE PREVIDÊNCIA?

Boa parte das pessoas que participam de planos de previdência sabe que está fazendo um esforço de poupança para garantir recursos adi-cionais para a aposentadoria. O que a maioria provavelmente não sabe é qual será o resultado disso, ou seja, qual será o seu poder de compra com o benefício esperado naquela data. Há um detalhe adicional: nessa hora, provavelmente, ninguém vai se lembrar de qual era o salário no início da carreira, mas sim, qual é o salário atual. E será sobre esse salário que a comparação será feita.

Eu diria que 75% do salário fi nal, incluindo o benefício do INSS, será sufi ciente para atender as necessidades de subsistência e a manutenção da qualidade de vida. Além disso, não se pode esquecer que a partir

JoSÉ roBerto Carreta

desse momento, o Plano de Saúde passará a ser de responsabilidade do indivíduo e, com certeza, não será nada barato.

A seguir, são demonstrados alguns cálculos que ilustram o esforço fi nan-ceiro a ser feito para alcançar esse objetivo. Para isso, foram adotadas algumas hipóteses que eu classifi co como “conservadoras”:

Contribuição fi xa de 10% do salário (onde empresa entra com a metade);

Aposentadoria aos 60 anos de idade e INSS de R$ 4.000;

Retorno dos investimentos de 4% e crescimento salarial de 2% ao ano (ambos em termos reais, acima da infl ação).

PlaNO de PReVIdÊNcIa

IDADE INICIAL

VALORES EM R$ APROXIMADOSNÍVEL

ESPERADO DE

BENEFÍCIO

% DE CONTRIBUIÇÃO

ADICIONAL SALÁRIO INICIAL

SALÁRIO FINAL

SALDO FINAL

RENDA PLANO

RENDA TOTAL

25 2.500 5.000 297.700 1.190 5.190 104% -

30 5.000 9.100 438.100 1.750 5.750 63% 6%

35 7.500 12.300 470.500 1.880 5.880 48% 18%

40 10.000 14.900 431.500 1.730 5.730 38% 31%

45 12.500 16.800 348.000 1.400 5.400 32% 52%

Notas: • O Nível Esperado de Benefício (renda do plano mais o INSS) está expresso em percentual do salário fi nal;• O valor da renda do plano foi calculado considerando o fator de conversão de 250 (renda vitalícia hipotética com 13 pagamentos e continuação

de 100% para o cônjuge).

Conforme pode ser observado no quadro anterior, iniciar o esforço de poupança depois da hora pode custar muito caro. Caso, por exemplo, o participante com idade inicial de 45 anos tivesse iniciado as contribui-ções aos 30 anos de idade, o Nível Esperado de Benefício passaria de 31% para 43%. Considerando a situação do exemplo inicial, para recu-perar o tempo perdido, será necessário efetuar contribuição adicional de 20% e postergar a data de aposentadoria para os 75 anos (outras combinações também são possíveis).

Outra variável importante é o valor da renda do INSS. Pode ser que alguns casos, o valor seja diferente daquele utilizado no exemplo (me-nor ou até mesmo maior). Nesses casos, será necessário “recalibrar” o esforço para poder atingir a meta estipulada.

COMO ENFRENTAR ESSE PROBLEMA?

Se já é difícil convencer alguém para aumentar a contribuição atual ou não efetuar resgate, fi co me perguntando sobre o que dizer para con-vencer uma pessoa que ainda não começou a pensar em fazer poupança previdenciária. Para fi car apenas no lado positivo da coisa, seguem al-guns conselhos úteis sobre o hábito de poupança:

É equivalente a fazer exercício físico regular, pois dá mais disposição e melhora a saúde (reduz o stress), além de reforçar a disciplina e a autoestima;

Garante recursos para o período pós-emprego ou outro projeto pes-soal de longo prazo;

Aumenta a proteção familiar e reduz bastante o risco de depender de parentes ou ter que continuar trabalhando;

Sai mais barato (se começar cedo, é quase indolor);

Em último caso, serve como uma âncora fi nanceira para os momen-tos mais difíceis.

SEGUEM ALGUMAS DICAS PARA REFORÇAR O ESFORÇO DE POUPANÇA PREVIDENCIÁRIA (100% APLICÁVEIS TAMBÉM PARA QUEM JÁ COME-ÇOU A FAZER):

Não misture os dinheiros de “emergência” e “previdência”;

Reserve pelo menos 10% do salário e, se possível, também o 13º salário e parte da remuneração variável. Lembre-se que cada 1% do salário poupado em 30 anos, gera aumento de 2 a 3 pontos percen-tuais no Nível Esperado de Benefício na aposentadoria;

Utilize a Previdência Complementar, que é um ótimo instrumento fi nanceiro, pois oferece importantes incentivos tributários nas fases de contribuição, acumulação e consumo, além de facilitar muito os aspectos de sucessão (o recurso/benefício não passa por inventário);

Valorize o plano de previdência oferecido por sua empresa, pois essa é a melhor rentabilidade que você vai conseguir se souber esperar e tiver disciplina. Se você for um profi ssional liberal, procure o seu Órgão de Classe e faça adesão a um Plano Associativo ou a uma Enti-dade Aberta/Seguradora;

Se mudar de emprego, dê preferência à portabilidade para outro plano;

Esqueça que seu Plano oferece liquidez. No caso de uma emergência (e se seu plano permitir), utilize o saldo de contribuição voluntária para fazer o resgate;

Quando chegar a hora, dê preferência para transformar o benefício acumulado em renda.

TRIBUTAÇÃO E SUCESSÃO

Vale lembrar que construir a poupança previdenciária via plano de pre-vidência privada traz diversos benefícios de ordem tributária para o indivíduo e, também, para a empresa patrocinadora. Dependendo da situação fi scal de cada um, é possível obter ganhos expressivos. Na fase de contribuição, além de poder reduzir a base tributária para o IR na fonte, o participante poderá abater até 12% da renda bruta anual (salá-rios, adicional de férias, outra fonte de renda, aluguel, etc.), desde que faça a Declaração Completa de IR. Na fase de acumulação, a rentabili-dade do fundo está isenta da cobrança de IR na fonte. Na fase de rece-bimento, existe a opção do Regime Tributário Regressivo, com tributa-ção defi nitiva (não leva para ajuste anual) e alíquotas que variam entre 35% e 10%, dependendo do tempo de permanência da contribuição

Independente do fato de você estar tranquilo a esse respeito, seja em razão de já ter acumulado recursos sufi cientes ou estiver perto disso, vale a pena pensar a respeito dos aspectos de sucessão. Conforme já mencionado, um Plano de Previdência Privada é um ótimo instrumen-to para viabilizar esse processo, pois os recursos acumulados não pas-sam por inventário e não haverá a incidência de ITCMD (que poderá chegar a 8%).

Bom, mas isso é outro assunto.

PARA FINALIZAR

Vale a pena refl etir sobre o seguinte pensamento: “as pessoas, assim como as empresas, prestam muita atenção para o custo de fazer al-guma coisa, quando deveriam se preocupar mais com o custo de não fazer nada”.

Ainda dá tempo de reescrever essa história!

6 7

aTaQues cIbeRNÉTIcOs

De acordo com recente estudo da seguradora de grandes riscos Allianz Global Corporate & Specialty (AGCS), chamado “A Guide to Cyber Risk”, o mercado mundial de seguros contra riscos cibernéticos atingiu a soma de US$ 2 bilhões em prêmios emitidos e deve atingir US$ 20 bilhões até 2025. Ainda que hoje, menos de 10% das empresas no mundo contratem esse seguro, o crescimento será impulsionado pelas leis de proteção de dados que estão aumentando a responsabilidade imputada a todas empresas que custodiam dados de terceiros como clientes, fornecedores e prestadores de serviços.

Com a economia mundial cada dia mais interconectada e integrada virtualmente, os riscos cibernéticos são classifi cados como “emergentes” para as empresas. Como muitas delas já trabalham em cadeias de fornecimento integradas digitalmente, a gestão de dados em tempo real, se interrompida por um ataque cibernético, aumenta muito os riscos de interrupção de negócios. Além disso, a tecnologia avança muito rapidamente, fazendo com que sistemas e equipamentos fi quem desatualizados e vulneráveis em pouco tempo. Há ainda o fato de que a cada dia mais, empresas utilizem os serviços de armazenamento em “nuvem”; ainda que os sistemas protecionais desse tipo de prestadores de serviço sejam sofi sticados, a alta concentração de dados os transforma em alvos valiosos. Uma eventual penetração no sistema poderia gerar um evento de grandes proporções em setores como logística, hospitais, redes de energia ou telecomunicações, por exemplo.

Olhando objetivamente para a realidade das empresas, atualmente, todos os negócios são alvos potenciais, independente do seu tamanho, porque os hackers, ou criminosos cibernéticos, não selecionam suas vítimas pelo seu tamanho, mas sim, pela vulnerabilidade de seus sistemas. Atualmente, o que existe é a “comercialização” do crime cibernético, que vem aumentando inclusive no Brasil, estando entre os dez países em número de crimes registrados. Os ataques mais comuns visam roubar dados confi denciais, extorsões, além de causar interrupções de negócio, expondo as empresas e causando perdas signifi cativas. No Brasil, segundo o estudo, chegam a US$ 7.7 bilhões ao ano.

Apesar de não existir uma solução única para todas empresas, algumas recomendações são úteis para todas que estejam criando sua política de segurança de informações. O primeiro passo é obviamente criar a política e os processos para gestão de segurança dos dados, que deve conter uma regra clara e efetiva para controlar os níveis de acesso a materiais que cada tipo de usuário pode ter, inclusive com restrições ao uso de mídias removíveis, como pendrives ou HDs externos. Outro risco que precisa ser identifi cado e monitorado é o usuário com equipamentos móveis e que trabalha fora de empresa, em especial

SUA EMPRESA JÁ ESTÁ CONECTADA DIGITALMENTE. MAS, ESTÁ PROTEGIDA DE ATAQUES CIBERNÉTICOS?

GUIlHerMe PeronDI

Guilherme Perondi, Vice-presidente da Lockton Brasil, come-çou sua carreira na Veritas Credit Corportation, ligada ao Grupo Coface, como analista de crédito e chegando a Gerente Geral aos 23 anos, tendo posições de liderança em multinacionais como Theo Finance, Norkse Skog e 3Com Corporation. Em se-tembro, juntou-se à Lockton como Vice-presidente Brasil com a missão de ajudar a empresa a continuar crescendo.

quando estão trabalhando de casa, já que redes domésticas são mais vulneráveis. Também é essencial ter um plano de resposta em caso de invasão, que tenha sido efetivamente testado , inclusive no que diz respeito à recuperação de dados. E investir em treinamento e educação dos usuários, já que as técnicas de invasão, como por exemplo e-mails maliciosos, são hoje muito sofi sticados, nada óbvios e de mais difícil identifi cação.

Idealmente, a política de proteção de dados deve ser complementada por uma apólice de riscos cibernéticos. Essas apólices já estão disponíveis no mercado brasileiro e com custos bem competitivos, se comparados aos mercados mais desenvolvidos. Além de cobrir os custos por danos causados à empresa e a terceiros por perdas de dados, há coberturas para custos de defesa jurídica, interrupções de negócio e serviços adicionais como, por exemplo, a contratação de consultores. Ainda que o produto esteja disponível, o desenho adequado de uma apólice precisa passar pelo entendimento da realidade e das necessidades de cada empresa. Nesse momento, o apoio de um corretor com perfi l de consultor técnico é muito importante. É por isso que aqui na Lockton, temos uma equipe com bastante experiência nesse ramo de seguro. Fale conosco para saber mais sobre como sua empresa está exposta e conheça as coberturas e custos disponíveis no mercado brasileiro.

IMPACTOS DA CRISE NO MERCADO DO SEGURO D&O BRASILEIRO

Desde sua introdução no mercado brasileiro na década de 90, o se-guro de responsabilidade para executivos e, administradores, também conhecido como D&O, tem crescido constantemente e está hoje, disse-minado em empresas de vários portes e segmentos de atuação.

Em 2015, os números indicam crescimento do mercado superior a 30% em relação a 2014, superando a marca de R$ 300 milhões em prêmios emitidos. As recentes investigações anticorrupção e sua divulgação na mídia têm incentivado a procura pelo produto. Além disso, em ambien-tes de crise, os administradores estão sob maior pressão e tomando mais decisões difíceis, aumentando a sensação de necessidade de co-bertura para atos de administração. Por essas razões, as seguradoras estão mais criteriosas na seleção do risco, até porque a sinistralidade que historicamente andava na média de 35% passou dos 50% nos anos de 2014 e 2015. Adicionalmente, não só a aceitação do risco está mais restrita e o preço mais alto, mas há uma tendência das seguradoras re-duzirem os limites de cobertura. A apólice em geral tem ampla cobertu-ra, mas alguns riscos específi cos, como por exemplo, ações oriundas da operação Lava Jato, tem sido uma exclusão em setores mais expostos à ações anticorrupção. Outra alteração importante é que recentemen-te, a Susep (Órgão do governo brasileiro responsável pelo controle e fi scalização dos mercados de seguros) enviou às seguradoras, um ofício

GUIlHerMe PeronDI

vedando a comercialização de cobertura de danos ambientais embutida no produto de D&O. No ano passado, nossas análises de mercado apon-taram aumento médio de 10% no preço das apólices, ainda que nem todos segmentos tenham sofrido o mesmo nível de aumento. Segmentos mais expostos, como construção civil, foram os mais impactados, en-quanto outros tem mantido preços estáveis ou alguma redução.

Apesar dos desafi os que o momento apresenta, o mercado brasileiro tem ampla capacidade nesse segmento, com onze seguradoras ofere-cendo o produto localmente. Com a recente aquisição da seguradora Chubb pela Ace, houve uma concentração de mercado, com os três maiores grupos Chubb, Zurich e AIG centralizando praticamente 80% do mercado. Esse nível de concentração é realmente alto, mas consi-derando a quantidade de seguradoras oferecendo a cobertura, até o momento sentimos que o aumento recente dos preços nos últimos dois anos parece ser mais em função do aumento da sinistralidade do que por alguma dinâmica comercial.

Aqui na Lockton, vemos que nossos clientes já consideram as apólices de D&O como um complemento consolidado de suas políticas de gestão, como suporte ao trabalho de seus administradores e do departamento de recursos humanos, como um benefício oferecido no pacote de recru-tamento. Dado o momento pelo qual estamos passando, com ambiente de crise gerando maior interesse na contratação e, ao mesmo tempo, maior cuidado das seguradoras na subscrição do risco, é essencial ter um corretor com capacidade técnica para analisar a operação de cada cliente e apresentar, de forma estruturada, a empresa para o merca-do segurador, visando obter as melhores condições possíveis de preço e cobertura. Na Lockton, contamos com uma equipe experiente, com condições de apresentar para nossos clientes, opções competitivas para programas de D&O de todos os tamanhos e níveis complexidade.

seGuRO d&O bRasIleIRO

Atualmente, todos os negócios são alvos potenciais, independente do

seu tamanho

As recentes investigações anticorrupção e sua divulgação namídia têm incentivado a procura

pelo produto

98

OPeRadOR PORTuÁRIO

O mercado segurador nacional está passando por uma fase de mudanças importantes. Entre as tendências mais nítidas, em especial no segmento de grandes riscos, é a de consolidação através de fusões e aquisições, que como consequência, tem reduzido a quantidade de seguradoras operando localmente. E como resultado dessa consolidação, a maioria absoluta dos players é de origem multinacional, que trazem para o Brasil seus modelos globais de subscrição e critérios de aceitação de risco. Se de um lado, a presença de multinacionais sofi stica e amplia a disponibilidade de serviços, produtos e capacidade, de outro lado, aumenta a demanda por informações para aceitação dos riscos e reduz o apetite que esteja fora das normas globais a que os subscritores locais passam a estar sujeitos. Ainda que haja um movimento de seguradoras de varejo entrarem no segmento corporativo, seu foco tem sido quase que exclusivamente em riscos de médio tamanho e ainda não tem um papel relevante nos grandes riscos.

Esse quadro impacta vários segmentos de grandes riscos, dentre eles, o segmento de Operadores Portuários. Trata-se de uma atividade de alta complexidade que envolve o transporte e armazenamento de cargas de todos os tipos, inclusive de alto risco e altos valores. Por estarem quase sempre concentradas ao redor dos portos, carregam também o risco de concentração e um evento de sinistro para uma empresa, como um

DESAFIOS À COLOCAÇÃO DE RISCO DE OPERADOR PORTUÁRIO

SIMone raMoS

Coordenadora Comercial, cursou Administração de Empresas, possui mais de 20 anos de experiência no Mercado de Seguros, Simone iniciou a carreira em Manaus em seguradoras de reno-me. Atuando em São Paulo desde de 2001, juntou-se à equipe da Lockton Brasil há mais de 5 anos e é especialista na área comercial em desenvolvimento de soluções customizadas para seus clientes.

incêndio por exemplo. Este tipo de acontecimento, com frequência, tem impacto em empresas vizinhas, inclusive pela interrupção de negócios, já que um incêndio, mesmo que não se espalhe, tem potencial para interditar grandes áreas. Com o aumento dos controles sobre riscos ambientais, essa atividade está hoje muito controlada e sujeita a multas e penalidades por danos ambientais.

Por essa complexidade e alto risco, considerando as mudanças entre o perfi l de aceitação de risco das seguradoras, as colocações de seguro de operadores portuários estão mais complexas a cada dia, demandando não só dos clientes, mas também de seus corretores, grande competência técnica e conhecimento sobre o produto e o mercado segurador para viabilizar a renovação das apólices. Ainda que existam várias seguradoras operando no segmento brasileiro, historicamente sempre houve grande cooperação entre o mercado local e o internacional, já que com frequência é necessário contar com apoio de resseguradores internacionais, em especial do mercado londrino, para viabilizar as colocações.

A Lockton, através de sua estrutura local e internacional, tem reconhecida experiência no setor de Operadores Logísticos. Dentro da equipe de atendimento e colocação de risco local, temos profi ssionais que já desenvolveram trabalhos para grandes empresas da área de operadores portuários. Eles oferecem alternativas de colocação de riscos, incluindo composição de seguradoras e resseguradores para obtenção de condições competitivas, de acordo com a política de retenção de riscos de cada cliente, composição de carteiras visando fl exibilização de custos, além de aceitação no mercado e suporte no trabalho de Gerenciamento de Riscos e controle, focando em ajustar as franquias para redução de custos e controle de sinistralidade.

O IMPACTO DA CRISE NO MERCADO DE SEGURO DE CRÉDITO BRASILEIRO

Em muitos países, há uma correlação direta entre variações do PIB e a inadimplência de empresas. Uma referência encontrada em alguns estudos é de que para cada queda de 1% do PIB há um aumento de 5% a 10% nos índices de inadimplência corporativa. Porém, em situações de crises mais agudas, essa relação pode ser ainda mais forte. Essa lógica parece estar se confi rmando no Brasil, pois enquanto o PIB caiu 3,8% em 2015, o que precipitaria um aumento entre 20% e 45% na inadimplência, os indicadores da Serasa Experian apontam um aumento de 55,4% no número de recuperações judiciais no ano passado.

A crise econômica prolongada que estamos vivendo aumenta as difi cul-dades fi nanceiras das empresas e, por consequência, o nível de inadim-plência, o que gera uma sensação de risco maior em todos setores eco-nômicos. Esse movimento impulsiona a demanda de busca por proteção através do seguro de crédito. Simultaneamente, a crise e o aumento da inadimplência aumentam as situações de não pagamento, que são infor-madas às seguradoras de crédito, gerando mais sinistros e restringindo o apetite de risco do mercado segurador, difi cultando a contratação de novas apólices.

Segundo dados da Serasa Experian, em 2015 houve aumento de 55,4% na quantidade de recuperações judiciais no país em relação a 2014. Em 2015, foram 1287 pedidos de recuperação judicial, contra 828 em 2014 e 874 em 2013. Esse aumento tem sido causado pelo aprofundamento e prolongamento da recessão econômica, a consequente queda da ativi-dade econômica, a disparada do dólar e o aumento no custo do crédito que também está mais restrito. Esses fatores impactaram especialmen-te às pequenas e médias empresas, que representam 54% das recupe-rações pedidas em 2015, 688 dos 1.287 registros, seguidas das médias, 354 empresas, mas as grandes também estão sofrendo com 245 pedidos registrados. A tendência parece ser de piorar, já que no primeiro bimes-tre de 2016, a Serasa Experian reporta aumento de 116% nos pedidos de recuperação judicial em relação ao mesmo período do ano passado.

Esse cenário tem impacto direto no mercado de seguro de crédito. Se-gundo dados da Susep, o setor de seguro de crédito corporativo regis-trou prêmios emitidos de R$ 285 milhões em 2015, crescimento de 10% em relação a 2014, enquanto o volume de sinistros reportados atingiu R$ 387 milhões, o que signifi ca sinistralidade de 136%. Os sinistros re-portados foram, quase em sua totalidade, no mercado doméstico, indi-cando que o setor de exportação não sofreu perdas relevantes no ano passado. O mercado de seguro doméstico emitiu R$ 243 milhões dos R$ 285 milhões e sua sinistralidade foi da ordem de 150%.

Essa dinâmica signifi ca que, enquanto as empresas buscam contratar apólices, as seguradoras têm menos apetite para assumir novos riscos e

GUIlHerMe PeronDI

estão reduzindo sua exposição de crédito no Brasil. Os números não são públicos, mas nossa estimativa é de que as reduções são da ordem de 30% a 50%, em média. Esse movimento é esperado, já que as segurado-ras precisam agir para controlar sua sinistralidade e, para isso, além da redução da exposição de risco, estão praticando aumentos de taxas da ordem de 10% a 30% nas renovações e exigindo maior participação dos segurados no risco, através de franquias maiores.

Apesar do momento adverso, há boa oferta de capacidade e produto no mercado brasileiro, com dez seguradoras oferecendo diferentes versões do produto, que vão desde apólices tradicionais de seguro de crédito até soluções para operações estruturadas para desconto de recebíveis com instituições fi nanceiras. Essa boa oferta de produto e seguradoras gera um relevante nível de concorrência e tem evitado subida maior dos preços.

Em termos gerais, as seguradoras apresentam mais restrições em se-tores mais sensíveis à variação cambial, como informática, química e petroquímica, e que tenham dependência de crédito como automotivo, construção civil, imobiliário e varejo. Empresas com volumes signifi ca-tivos de vendas através de distribuidores também têm maior difi culdade em conseguir cobertura, porque distribuidores trabalham com margens apertadas e são mais sensíveis à quedas de volume na atividade co-mercial e elevação do custo do crédito. Feita essa ressalva, há maior apetite para setores como alimentos, bebidas e farmacêuticos, além dos setores ligados ao mercado exportador e a cadeia do agronegócio.

Na conjuntura atual, empresas que busquem proteção através de apó-lices de seguro de crédito precisam estar bem assessoradas, porque as seguradoras demandam mais informações para que elas tenham inte-resse em aceitar o risco. Também é importante que a gestão dos li-mites seja feita pró-ativamente, apoiando a seguradora na busca de informações atualizadas sobre os clientes, incluindo demonstrativos fi nanceiros, para que os limites de crédito sejam mantidos e não re-duzidos ou cancelados. O momento também exige busca de soluções alternativas, incluindo a estruturação de garantias, quando possível, para dar suporte aos limites aprovados na seguradora ou para garantir a parte não coberta do risco de crédito. Essas garantias não precisam ser necessariamente reais ou bancárias, mais onerosas, pois há instrumen-tos alternativos de menor custo. Esse é o cenário base com o qual as empresas terão que lidar pelo menos nos próximos 18 meses, por isso, não há expectativa de alívio para as equipes de crédito e fi nanceira das empresas, que devem buscar bons parceiros para apoiá-las nessa fase de conversas complexas com o mercado segurador, em especial, quando a frequência e a severidade dos sinistros aumenta a cada dia.

seGuRO de cRÉdITO

As colocações de seguro de operadores portuários estão mais

complexas a cada dia

1110

PlaNOs de PÓs-PaGaMeNTO eM saúde

Em momentos de crise, é muito comum as empresas revisitarem seus fornecedores e suas estruturas para avaliar onde há espaço para potenciais savings e redução de custos. Especialmente para as empresas de maior porte, uma nova alternativa tem sido apontada: planos admi-nistrados (pós-pagamento) em saúde.

Para entender melhor o que é e a dinâmica do programa de pós-paga-mento, também conhecido como plano administrado, podemos defi ni-lo como a transferência do risco total do plano de saúde para a empresa, que assume a integralidade dos custos de utilização de todos os usuá-rios, taxas de administração para a seguradora, impostos e consultoria que envolve, muitas vezes, a gestão e cálculos atuariais. A empresa,

Graduado em Administração pela Faculdade Oswaldo Cruz em São Paulo e com MBA em Gestão Empresarial pela FGV - SP, Ricardo ini-ciou sua carreira em seguros em 1995, na área de Benefícios. Em 2013, juntou-se à equipe da Lockton Brasil para importantes desafi os operacionais e estratégicos. Atualmente, exerce a liderança em algu-mas áreas especiais da empresa, dentre elas, a operação da Lockton Benefi ts Consulting.

rICarDo Sant’ana

PLANOS DE PÓS-PAGAMENTO EM SAÚDE PODEM SER UMA ALTERNATIVA PARA REDUZIR CUSTOS?

PlaNOs de PÓs-PaGaMeNTO eM saúde

antes de iniciar qualquer estudo para migração do pré-pagamento (mo-delo mais convencional em que existe um custo fi xo válido por 12 me-ses) para um modelo de pós-pagamento, deve estar ciente dos riscos envolvidos e ter apetite para absorvê-los.

Ao fazer a avaliação de viabilidade deste modelo pós-pago, muitas em-presas têm levado unicamente em conta o fator de número de vidas. As seguradoras e outras consultorias têm opiniões divergentes, algumas sinalizam que, a partir de 2.000 vidas, é viável e outras acreditam que somente a partir de 5.000 vidas a viabilidade se torna factível. O fato é que não podemos nos ater somente ao número de vidas.

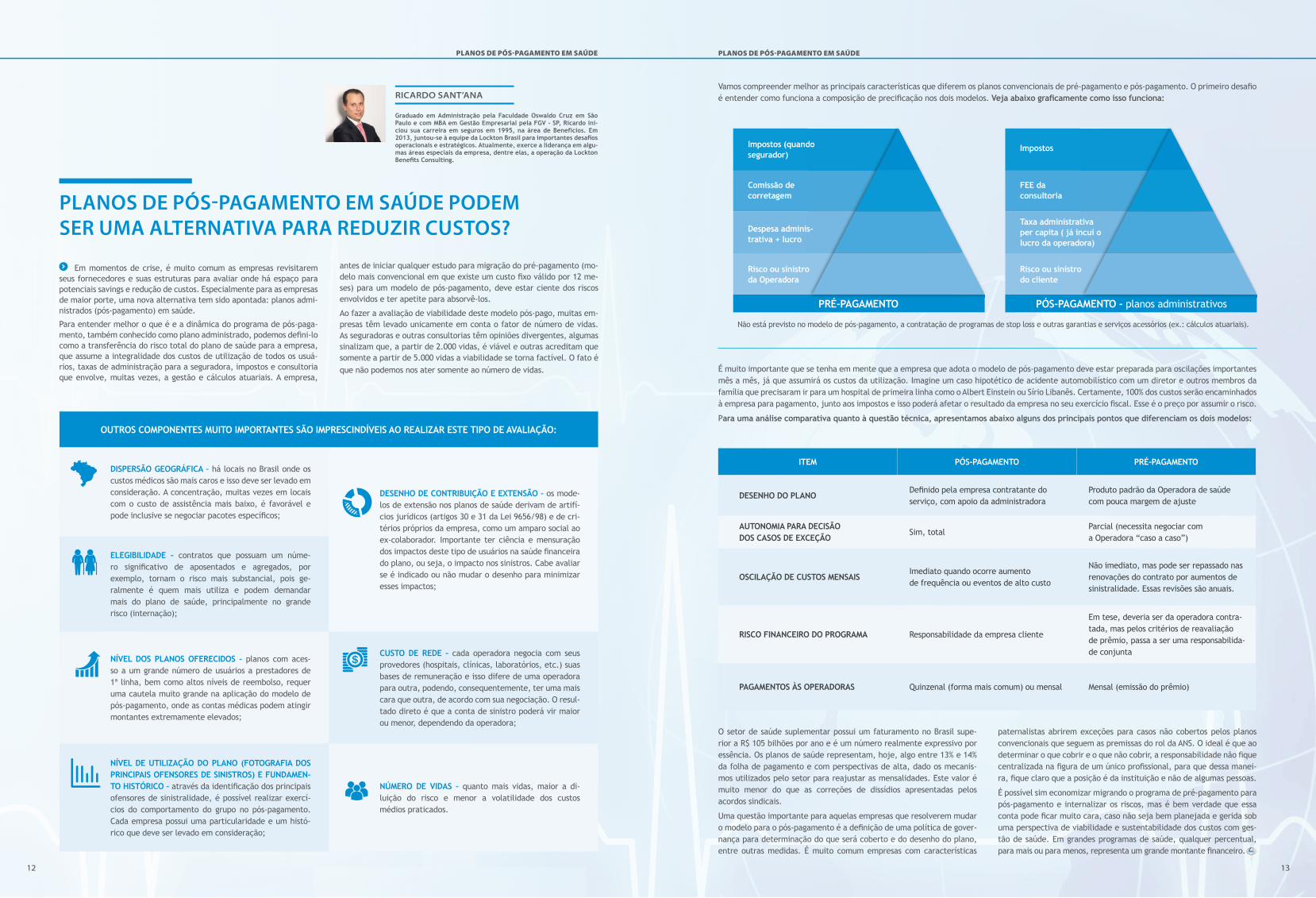

Vamos compreender melhor as principais características que diferem os planos convencionais de pré-pagamento e pós-pagamento. O primeiro desafi o é entender como funciona a composição de precifi cação nos dois modelos. Veja abaixo grafi camente como isso funciona:

É muito importante que se tenha em mente que a empresa que adota o modelo de pós-pagamento deve estar preparada para oscilações importantes mês a mês, já que assumirá os custos da utilização. Imagine um caso hipotético de acidente automobilístico com um diretor e outros membros da família que precisaram ir para um hospital de primeira linha como o Albert Einstein ou Sírio Libanês. Certamente, 100% dos custos serão encaminhados à empresa para pagamento, junto aos impostos e isso poderá afetar o resultado da empresa no seu exercício fi scal. Esse é o preço por assumir o risco.

Para uma análise comparativa quanto à questão técnica, apresentamos abaixo alguns dos principais pontos que diferenciam os dois modelos:

O setor de saúde suplementar possui um faturamento no Brasil supe-rior a R$ 105 bilhões por ano e é um número realmente expressivo por essência. Os planos de saúde representam, hoje, algo entre 13% e 14% da folha de pagamento e com perspectivas de alta, dado os mecanis-mos utilizados pelo setor para reajustar as mensalidades. Este valor é muito menor do que as correções de dissídios apresentadas pelos acordos sindicais.

Uma questão importante para aquelas empresas que resolverem mudar o modelo para o pós-pagamento é a defi nição de uma política de gover-nança para determinação do que será coberto e do desenho do plano, entre outras medidas. É muito comum empresas com características

OUTROS COMPONENTES MUITO IMPORTANTES SÃO IMPRESCINDÍVEIS AO REALIZAR ESTE TIPO DE AVALIAÇÃO:

DISPERSÃO GEOGRÁFICA – há locais no Brasil onde os custos médicos são mais caros e isso deve ser levado em consideração. A concentração, muitas vezes em locais com o custo de assistência mais baixo, é favorável e pode inclusive se negociar pacotes específi cos;

DESENHO DE CONTRIBUIÇÃO E EXTENSÃO – os mode-los de extensão nos planos de saúde derivam de artifí-cios jurídicos (artigos 30 e 31 da Lei 9656/98) e de cri-térios próprios da empresa, como um amparo social ao ex-colaborador. Importante ter ciência e mensuração dos impactos deste tipo de usuários na saúde fi nanceira do plano, ou seja, o impacto nos sinistros. Cabe avaliar se é indicado ou não mudar o desenho para minimizar esses impactos;

ELEGIBILIDADE – contratos que possuam um núme-ro signifi cativo de aposentados e agregados, por exemplo, tornam o risco mais substancial, pois ge-ralmente é quem mais utiliza e podem demandar mais do plano de saúde, principalmente no grande risco (internação);

NÍVEL DOS PLANOS OFERECIDOS – planos com aces-so a um grande número de usuários a prestadores de 1ª linha, bem como altos níveis de reembolso, requer uma cautela muito grande na aplicação do modelo de pós-pagamento, onde as contas médicas podem atingir montantes extremamente elevados;

CUSTO DE REDE – cada operadora negocia com seus provedores (hospitais, clínicas, laboratórios, etc.) suas bases de remuneração e isso difere de uma operadora para outra, podendo, consequentemente, ter uma mais cara que outra, de acordo com sua negociação. O resul-tado direto é que a conta de sinistro poderá vir maior ou menor, dependendo da operadora;

NÍVEL DE UTILIZAÇÃO DO PLANO (FOTOGRAFIA DOS PRINCIPAIS OFENSORES DE SINISTROS) E FUNDAMEN-TO HISTÓRICO – através da identifi cação dos principais ofensores de sinistralidade, é possível realizar exercí-cios do comportamento do grupo no pós-pagamento. Cada empresa possui uma particularidade e um histó-rico que deve ser levado em consideração;

NÚMERO DE VIDAS – quanto mais vidas, maior a di-luição do risco e menor a volatilidade dos custos médios praticados.

paternalistas abrirem exceções para casos não cobertos pelos planos convencionais que seguem as premissas do rol da ANS. O ideal é que ao determinar o que cobrir e o que não cobrir, a responsabilidade não fi que centralizada na fi gura de um único profi ssional, para que dessa manei-ra, fi que claro que a posição é da instituição e não de algumas pessoas.

É possível sim economizar migrando o programa de pré-pagamento para pós-pagamento e internalizar os riscos, mas é bem verdade que essa conta pode fi car muito cara, caso não seja bem planejada e gerida sob uma perspectiva de viabilidade e sustentabilidade dos custos com ges-tão de saúde. Em grandes programas de saúde, qualquer percentual, para mais ou para menos, representa um grande montante fi nanceiro.

PÓS-PAGAMENTO - planos administrativos

Risco ou sinistro do cliente

Taxa administrativa per capita ( já incui o lucro da operadora)

FEE da consultoria

Impostos

Não está previsto no modelo de pós-pagamento, a contratação de programas de stop loss e outras garantias e serviços acessórios (ex.: cálculos atuariais).

ITEM PÓS-PAGAMENTO PRÉ-PAGAMENTO

DESENHO DO PLANODefi nido pela empresa contratante do serviço, com apoio da administradora

Produto padrão da Operadora de saúde com pouca margem de ajuste

AUTONOMIA PARA DECISÃO DOS CASOS DE EXCEÇÃO

Sim, totalParcial (necessita negociar com a Operadora “caso a caso”)

OSCILAÇÃO DE CUSTOS MENSAISImediato quando ocorre aumento de frequência ou eventos de alto custo

Não imediato, mas pode ser repassado nas renovações do contrato por aumentos de sinistralidade. Essas revisões são anuais.

RISCO FINANCEIRO DO PROGRAMA Responsabilidade da empresa cliente

Em tese, deveria ser da operadora contra-tada, mas pelos critérios de reavaliação de prêmio, passa a ser uma responsabilida-de conjunta

PAGAMENTOS ÀS OPERADORAS Quinzenal (forma mais comum) ou mensal Mensal (emissão do prêmio)

PRÉ-PAGAMENTO

Risco ou sinistro da Operadora

Despesa adminis-trativa + lucro

Comissão de corretagem

Impostos (quando segurador)

1312

DIAGNÓSTICO:

I – Consulta inicial

II – Exame histopatológico

URGÊNCIA/EMERGÊNCIA:

I - Curativo e/ou sutura em caso de hemorragia bucal/labial

II - Curativo em caso de odontalgia aguda / pulpectomia/necrose

III - Imobilização dentária temporária

IV - Recimentação de trabalho protético

V - Tratamento de alveolite

VI - Colagem de fragmentos

VII - Incisão e drenagem de abscesso extra oral

VIII – Incisão e drenagem de abscesso intraoral

IX - Reimplante de dente avulsionado

RADIOLOGIA:

I - Radiografia periapical

II - Radiografia bite-wing

III - Radiografia oclusal

PERIODONTIA:

I – Raspagem supra-gengival e polimento coronário

II – Raspagem sub-gengival e alisamento radicular/curetagem de bolsa periodontal

III – Imobilização dentária temporária ou permanente

IV – Gengivectomia/gengivoplastia

V - Aumento de coroa clínica

VI – Cunha distal

VII – Cirurgia periodontal a retalho

VIII – Sepultamento radicular

ENDODONTIA:

I – Capeamento pulpar direto

II - Pulpotomia

III - Remoção de núcleo intrarradicular/ corpo estranho

IV - Tratamento endodôntico em dentes permanentes com 01 (um) conduto

V - Tratamento endodôntico em dentes permanentes com 02 (dois) condutos

VI - Tratamento endodôntico em dentes permanentes com 03 (três) condutos

VII - Tratamento endodôntico em dentes permanentes com 04 (quatro) condutos

VIII - Retratamento endodôntico de dentes incisivos, caninos, pré-molares e molares

IX - Tratamento endodôntico em dentes decíduos

X – Tratamento endodôntico em dente com rizogênese incompleta

XI – Tratamento de perfuração radicular

CIRURGIA:

I – Alveoloplastia

II – Apicectomia unirradicular

III - Apicectomia birradicular

IV – Apicectomia trirradicular

V – Apicectomia unirradicular com obturação retrógrada

VI – Apicectomia birradicular com obturação retrógrada

VII - Apicectomia trirradicular com obturação retrógrada

VIII – Biópsia

IX - Cirurgia de tórus unilateral

X - Cirurgia de tórus bilateral

XI - Correção de bridas musculares

XII - Excisão de mucocele

XIII - Excisão de rânula

XIV - Exodontia a retalho

XV - Exodontia de raiz residual

XVI - Exodontia simples

XVII – Exodontia de dente decíduo

XVIII - Redução cruenta (fratura alvéolo dentária)

XIX - Redução incruenta (fratura alvéolo dentária)

XX – Frenectomia labial

XXI - Frenectomia lingual

XXII - Remoção de dentes retidos (inclusos ou impactados)

XXIII – Sulcoplastia

XXIV – Ulectomia

XXV – Ulotomia

XXVI – Hemissecção com ou sem amputação radicularPREVENÇÃO EM SAÚDE BUCAL:

I - Atividade educativa

II - Evidenciação de placa bacteriana

III - Profilaxia - polimento coronário

IV – Fluorterapia

V - Aplicação de selante

DENTÍSTICA:

I – Aplicação de cariostático

II – Adequação do meio bucal

III - Restauração de 1 (uma) face

IV - Restauração de 2 (duas) faces

V - Restauração de 3 (três) faces

VI - Restauração de 4 (quatro) faces

VII - Restauração de ângulo

VIII - Restauração a pino

IX - Restauração de superfície radicular

X – Núcleo de preenchimento

XI - Ajuste oclusal

saúde bucal

Clayton Soares é Superintendente de Benefícios. Possui mais de 15 anos de experiência no Mercado Segurador, adquirido em corretoras e seguradoras de grande expressão. Graduado em Administração de Empresas pela Universidade Anhembi Morumbi e MBA em Gestão de Saúde pela FGV- SP.

Clayton SoareS

saúde bucal

O CUIDADO COM A SAÚDE BUCAL

Com a crescente importância na qualidade de vida, o indivíduo tem aumentado a expectativa de vida e, consequentemente, a forma como cuida da saúde.

O cuidado com a saúde bucal torna-se indispensável neste cenário, onde a maior parte dos problemas e/ou tratamentos odontológicos são provenientes de uma escovação inadequada e associada à falta de uti-lização de fio dental, o que acarreta em tratamentos de recuperação (restaurações e tratamentos de canal) e até mesmo na perda de dentes.

O tratamento odontológico geralmente induz a um quadro de ansie-dade, apreensão e desconforto, criando uma expectativa negativa no indivíduo. Os profissionais da área reconhecem que, por mais que tenha

havido um grande desenvolvimento da odontologia, nos âmbitos cientí-fico e tecnológico, a experiência de submeter-se a um tratamento não é o mais agradável, face a aversão à possibilidade de dor.

Contudo, mais de 80% das empresas oferecem planos odontológicos aos seus colaboradores e respectivos dependentes, com desenhos que podem variar sensivelmente de empresa para empresa. E uma destas condições especiais é a possibilidade de atuar preventivamente.

De acordo com a Lei 9656/98, os planos são obrigados a oferecer mi-nimamente um rol de coberturas que compreendem basicamente as seguintes especialidades:

Cada empresa pode modular diversos desenhos no programa, levando em consideração diferentes níveis de planos, com ou sem reembolso, amplitude geográfica, entre outros.

Hoje existe uma relação entre a saúde bucal e o sistema orgânico, ou seja, o indivíduo pode ter seu quadro clínico agravado por causa da saúde bucal.

A prevenção ainda é a melhor solução, com a correta higienização, con-sumo adequado de açúcar e acompanhamento periódico de dentista.

Uma das principais condições recomendadas pela Lockton é traba-lhar a questão de comunicação, sempre focando o aspecto preventivo e benefícios obtidos com o oferecimento do plano pela empresa aos seus colaboradores.

1514

seGuRO VIaGeM

SAIBA MAIS SOBRE AS NOVAS REGRAS E CRITÉRIOS PARA A OPERAÇÃO DO SEGURO VIAGEM

O seguro viagem é um benefício extremamente importante e ofe-recido pela maioria das empresas que possui colaboradores que fazem, principalmente, viagens internacionais.

Está em vigor a nova resolução da Susep (Superintendência de Seguros

1. Coberturas como indenização de bagagem, funeral, cance-lamento de viagem, regresso antecipado e outras podem ser oferecidas facultativamente;

2. As seguradoras que oferecerem serviço de rede credenciada aos viajantes, deverão colocar a disposição uma central telefônica 24 horas, gratuita e com atendimento em português;

3. O valor do capital segurado deverá ser compatível com aqueles praticados pelo mercado de prestação de serviços do(s) local(is) de destino da viagem;

4. Os planos de seguro viagem poderão prever a cobertura de eventos ocorridos em uma ou mais viagens durante o período de vigência do contrato de seguro, nos termos estabelecidos nas condições contratuais;

rICarDo Sant’ana

Privados), CNSP Nº 315/2014, que regula os novos critérios e regras para os seguros de viagens.

Confi ra as principais mudanças que esta regulamentação traz para o Seguro Viagem e seus passageiros:

5. Em caso de impossibilidade do retorno do segurado por evento coberto, ou seja, que algum sinistro tenha impossibilitado seu re-gresso, o prazo de vigência das coberturas se estenderá, automati-camente, até o retorno do segurado ao local de domicílio ou de início da viagem, respeitando o limite do capital segurado contratado.

Essa resolução visa, acima de tudo, uniformizar as regras de coberturas e garantir maior clareza quanto à amplitude e alcance das coberturas oferecidas pelas seguradoras.

Todas as empresas prestadoras desse tipo de serviço, agora “seguro”, tiveram que alterar suas estruturas para atender como “seguradoras”, sob supervisão da Susep.

ANTES DA NORMATIVA DEPOIS DA NORMATIVA

DESPESAS MÉDICAS HOSPITALARES E ODONTOLÓGICAS

Para ser atendido, o passageiro precisava acionar a central de atendimento para obter a informação sobre o hospital creden-ciado mais próximo. Em caso de emergência, ele tinha 24 horas para avisar, caso contrário, perderia o direito de reembolso.

A normativa prevê a opção de livre escolha de provedores de serviços médicos e odontológicos, desde que devidamente habilitados, sendo desnecessário o contato dentro das 24 horas, lembrando que, nestes casos, o passageiro será responsável pelo pagamento dos serviços, a seguradora reembolsará as despesas em prazo acordado.

COBERTURA PARA PRÉ-EXISTÊNCIA

Antes, a cobertura para pré-existência era limitada ao primeiro atendimento, sempre respeitando seu limite de cobertura de acordo com o produto contratado.

A normativa assegura o atendimento à doença pré-existente ou crônica, desde que ocasionados por episódios de crise, quando gerar quadro de emergência e urgência, até a esta-bilidade do quadro clínico do passageiro, limitados ao capital segurado contratado.

COBERTURAS OBRIGATÓRIAS PARA VIAGENS NO EXTERIOR

Antes, não havia uma regra específi ca de coberturas obrigató-rias. Isso poderia variar muito de operadora para operadora.

Para seguros cobrindo viagens internacionais, é obrigatória a contratação de coberturas como despesas médicas hospitalares e odontológicas, traslado de corpo, regresso sanitário e trasla-do médico.

SEGURO DE ACIDENTES PESSOAIS CONTRATADO COMO “SEGURO VIAGEM”

Algumas empresas no passado mantinham seguro de acidentes pessoais como “Seguro Viagem” garantido pela empresa.

Não poderá ser denominado como “Seguro Viagem” o plano que ofereça apenas coberturas básicas cujo evento gerador decorra exclusivamente de acidentes pessoais.

seGuRO VIaGeM

ALGUMAS OUTRAS QUESTÕES IMPORTANTES A SEREM LEVADAS EM CONSIDERAÇÃO COM OS NOVOS CRITÉRIOS:

1716

Leonardo tem 18 anos de experiência em consultoria em riscos, seguros e benefícios, tendo exercido posições de liderança comer-cial em grandes corretoras multinacionais, se especializando em desenvolver soluções em gestão de risco (Risk Control / Risk Finan-ce). Formado em administração com MBA em Economia pela USP / Université Pierre Mendès France, ele atuará como Superintendente da recém-criada área de Vendas e Marketing de Ramos Elementares da Lockton Brasil.

cusTO TOTal dO RIscO

UMA VISÃO HOLÍSTICA DO CUSTO TOTAL DO RISCO

SEGUROS

COMPONENTES DO TCOR (custo total do risco)

FraudesGerenciamento de Risco

Transferência Riscos Contratuais

Ine� ciência Processo

Mão de obra | Headcount

Perdas não Seguradas

Honorários Corretoras | Consultoria

Ad Valorem

Perdas Retidas

Franquias

Possíveis Atrasos

Honorários Advocatícios

A deterioração do cenário econômico no Brasil teve um impacto negativo sobre as indústrias e na maioria das seguradoras e corretoras de seguros.

A crise faz com que as empresas estejam procurando maneiras de fazer mais com menos para sobreviver, mantendo a rentabilidade de seus ne-gócios e reduzindo custos.

As consultorias em riscos e seguros, frequentemente, buscam alter-nativas que focam na ampliação do escopo de coberturas e redução de custos.

Enquanto estamos enxergando as camadas mais simples da solução,

leonarDo BrUnettI

neste caso representado pelo custo do seguro, deixamos de ter uma visão holística sobre os demais componentes que possam gerar real eco-nomia para as empresas.

Interessante ver como muitas empresas se preocupam com os custos dos programas de seguros, mas não analisam de forma holística o real Custo Total do Risco (CTR) ou TCOR (Total Cost of Risk).

O Custo Total do Risco (TCOR) é quantifi cável, controlável e pode ser identifi cado e reduzido pelas empresas. Abaixo, uma fi gura que ilustra alguns componentes do TCOR:

Uma vez entendido os componentes e suas interrelações, podemos desenhar soluções que impactem em redução de custo.

Saber onde focar os esforços e aplicar as corretas técnicas de controle, transferência e retenção de riscos pode gerar grandes economias que, por si só, não seriam atingíveis atuando somente na visão de seguros.

on tHe SCaleS(Informações legais)

Considerando a necessidade evidente de buscar maior celeridade no trâmite dos processos judiciais no Brasil, em 18 de março de 2016, en-trou em vigor o Novo Código de Processo Civil, um ano após sua promul-gação - medida esta necessária para que advogados, juízes e serventuá-rios se adaptassem à nova sistemática processual.

Os efeitos do novo Código de Processo Civil (CPC), ainda deverão ser mensurados nos próximos meses. Porém, o intuito principal do novo CPC é atender o princípio constitucional de duração razoável do processo.

Para tanto, buscou-se simplifi car o sistema recursal por meio da extin-ção do recurso de embargos infringentes, e a restrição de uso dos agra-vos de instrumento, mediante rol restritivo. Além disso, ele determina que caso a parte recorra, os honorários advocatícios pagos pela parte derrotada serão majorados, o que busca inibir o intuito da parte que se utiliza do recurso com fi ns protelatórios.

A contagem de prazo também foi alterada, contando-se a partir de ago-ra os prazos em dias úteis, e não mais dias corridos. Além de salutar e justa, a medida atende a antiga demanda dos advogados que eram prejudicados com prazos que corriam em fi nais de semana e feriados.

Também existe um evidente intuito de fazer com que as partes al-cancem um acordo ainda na fase inicial, razão pela qual se prevê a obrigatoriedade de audiência de conciliação anterior a apresentação da defesa, sendo que a audiência somente poderá ser dispensada me-diante concordância de todas as partes. O impacto destes expedientes no âmbito securitário será expressivo. Seguradoras que adotam como estratégia a adoção de recursos intermináveis em ações de cobrança de indenização, terão sua ação limitada não só pela própria extinção de alguns recursos, mas também pelo aumento dos honorários sucumben-ciais, em caso de nova derrota.

Ainda visando a simplifi cação do processo, se faz notar que o novo có-digo impõe ao réu, na hipótese que este entenda ser parte ilegítima na demanda, o dever de indicar quem seria o sujeito passivo na relação processual, livrando-se deste ônus, caso realmente não saiba quem se-ria este responsável. Se for comprovado posteriormente que o réu tinha elementos para saber quem efetivamente era o responsável pelo dano – este irá arcar com as despesas processuais e de indenizar o autor pelos prejuízos decorrentes da falta de indicação. No âmbito do seguro, as seguradoras deverão acercar-se de cuidado, quando for evidente que um fornecedor – como uma ofi cina credenciada ou um perito regulador, deu causa ou majorou o dano do segurado.

Nesta seara, fi ca garantida à parte a tutela da evidência quando fi car caracterizado o abuso do direito de defesa ou o manifesto propósito protelatório da outra parte. Signifi ca dizer, que o autor que estiver sofrendo com as situações acima apresentadas, dentre outras hipó-teses, poderá imediatamente ter julgada sua demanda, encurtando a fase instrutória.

A fase de instrução probatória também sofreu mudanças, no intuito de facilitar a produção da prova. Neste sentido, traz o novo CPC a Prova Técnica Simplifi cada, a qual consistirá apenas na inquirição direta de especialista pelo juiz, sobre o ponto controvertido e que necessite de conhecimento técnico ou científi co, quando o ponto controvertido for de menor complexidade.

Não obstante as mudanças pontuais acima apresentadas, buscou-se com um novo Código, atualizar e harmonizar em um novo diploma legal a sistemática jurídico-processual que vinha sofrendo alterações desde a promulgação do CPC revogado, datado dos idos de 1973. Com isto o foco primordial é de dar ao atual sistema em vigor maior celeridade e efetividade aos problemas apresentados pela sociedade ao Poder Judiciário.

(Francisco Clares é advogado responsável pela

área Jurídica da Lockton Brasil)

NOVO CÓDIGO DE PROCESSO CIVIL: IMPACTOS E MUDANÇAS

ON THe scales

1918

ORGaNOGRaMa

CONFIRA AS NOVAS CONTRATAÇÕES AO SEU DISPOR

Atuário e advogado formado pela Universidade Católica de São Paulo com especialização em Direito Previden-ciário. É professor do MBA de Gestão Atuarial e Finan-ceira e do curso de Gestão de Fundos de Pensão, ambos da USP (FIPECAFI), e palestrante da Suporte Consulto-ria, IIR e IBC. É também professor do Instituto Interna-cional de Ciência Social – IICS.

Possui mais de 30 anos de experiência em Previdência Complementar, tendo sido Diretor do Unibanco AIG, CIGNA Previdência e Investimentos, Múltipla - Fundo Multipatrocinado e Consultor Sênior na Mercer. Atuou nas áreas: comercial, produtos, processos e governan-ça, consultoria jurídica, administração e operações.

Participou da criação, regulamentação e implantação dos Planos PGBL em 1997 no Brasil, bem como foi pio-neiro na obtenção de solução à consulta favorável da Receita Federal quanto ao pagamento ISENTO de IR nos benefícios decorrentes de morte ou invalidez. Se jun-tou ao time da Lockton em junho como Diretor Atuarial.

MIGUEL LEONCIO Diretor Atuarial

30 anos de experiência em Previdência Complemen-tar, tendo sido consultor sênior da Mercer por mais de 20 anos. Nos últimos 5 anos, atuou como consultor na Consult Mais, nas áreas de administração de passivo de EFPC e sistemas de cálculo atuarial.

Assessorou grandes empresas nacionais e multinacio-nais em diversos processos, incluindo desenho e im-plementação de planos, escolha de veículo fi nanceiro, due diligence, atendimento às normas de contabilidade (FASB, IFRS, CVM, etc.), divulgação de plano, prepara-ção para aposentadoria e educação fi nanceira, além da participação em diversos projetos internacionais.

Entre outros, é especialista em projetos envolvendo Programas de Fidelidade (“Loyalty Programmes”). Há vários anos, participa como instrutor de curso da Su-porte Consultoria e atualmente é professor do MBA de Gestão Atuarial da FIPECAFI. Assume como Superinten-dente de Previdência da Lockton Brasil.

JOSÉ CARRETA Superintendente

Possui 18 anos de experiência em consultoria em riscos, seguros e benefícios, tendo exercido posições de lide-rança comercial em grandes corretoras multinacionais, se especializando em desenvolver soluções em gestão de risco (Risk Control / Risk Finance) para empresas lo-cais e multinacionais das mais variadas indústrias. Parte de sua carreira foi desenvolvida nos EUA, onde coor-denou programas de seguro de empresas, auxiliando gerentes de riscos globais a administrarem seus riscos segurados no mundo. Formado em administração com MBA em Economia pela USP / Université Pierre Mendès France. Ele atuará como Superintendente da recém--criada área de Vendas e Marketing de Ramos Elemen-tares da Lockton Brasil.

LEONARDO BRUNETTISuperintendente

Bacharel em Ciências Atuariais pela Universidade Federal do Ceará – UFC/CE com MBA em Gestão Atuarial e Financeira pela FIPECAFI – Universidade de São Paulo/USP.

É membro do Instituto Brasileiro de Atuária sob MIBA nº 1159, com certifi cação técnica em todas as áreas abrangidas pela ciência atuarial (Previdência Comple-mentar, Saúde Suplementar, Seguros e Capitalização). É membro titular de algumas das principais comissões técnicas do mercado (Benefício pós-emprego, EFPC e Seguros), estas comissões estruturam as padroniza-ções a serem aplicadas tanto para previdência, quanto para seguros.

Atua no mercado fi nanceiro atuarial desde 1994. Foi executivo de importantes seguradoras nacionais e in-ternacionais

Com experiência em áreas de gestão de risco, pricing, auditoria e desenhos de plano/produtos, além de co-nhecimento específi co em softwares de simulação estatística e processos estocásticos, voltado para mo-delagem de carteiras e simulação de capital dado em cenários futuros, além de aplicação em análise de subs-crição e GLM para áreas de pricing. Junta-se a Lockton Brasil como Superintende Atuarial.

DELVO SANTIAGO Superintendente Atuarial

Formado em Gestão de Negócios Securitários pela FMU e com mais de 11 anos no mercado de seguros. André atuou como executivo na Unibanco | AIG Seguradora e na Aon Corretora, com experiência internacional junto a Integro Insurance Brokers nos EUA, onde atuou nos mais diversos ramos de seguros, com mais ênfase nas negociações de placement e análise técnica para os clientes Corporate. Sua especialidade é o desenho e negociação de programas complexos de seguros, como seguros patrimoniais, fi nanceiros e de responsabilidade civil para grandes empresas internacionais e nacionais, incluindo operações na América Latina. Hoje, é Geren-te da área Corporate e responsável pelo atendimento a clientes com riscos mais complexos da Lockton Brasil.

ANDRÉ LUIS CABRAL Gerente Comercial

Formado em Econômia pela Universidade de São Paulo. Possui mais de 15 anos de experiência na área de crédi-to de grandes bancos e corretoras, ingressa na Lockton Brasil como Gerente de STF.

MAGNO CONSTANZE Gerente STF

ORGaNOGRaMa ORGaNOGRaMa

2120

www.lockton.com.br

São Paulo/SPR. Alexandre Dumas, 2200 - 2º andar

55 (11) 3371-913755 (11) 3371-9278

Rio de Janeiro/RJR. México, 31 - Conj. 903

55 (21) 2212-1600