Receita Corrente Líquida e Despesas com...

82

2015 Receita Corrente Líquida e Despesas com Pessoal

Transcript of Receita Corrente Líquida e Despesas com...

2015

Receita Corrente Líquida e Despesas com Pessoal

Receita Corrente Líquida – RCL e Despesa com Pessoal - DP

1 - Receita Corrente Líquida - RREO . Despesas com Pessoal – RGF. CH: 06 h

Conteúdo:

1. Conceito de Receita Corrente Líquida - RCL. Surgimento histórico da RCL. A importância da

RCL para os limites da LRF. Detalhamento da RCL e de suas deduções legais. Particularidades

da RCL.

2. Despesa com pessoal - Conceito de despesa com pessoal bruta, Definições da Portaria

Interministerial 163/2001, Terceirização de mão-de-obra, Deduções, Inativos e Pensionistas

pagos com recursos vinculados, Limites prudencial e máximo: apuração e retorno ao limite,

Limites para o Legislativo Municipal.

Programa do Módulo

2015

Receita Corrente Líquida

EQUILÍBRIO

FISCAL

VISÃO INTERTEMPORAL

Planejamento

Monitoramento

Verificação de Limites

VISÃO GERAL DA LRF

EQUILÍBRIO

FISCAL

VISÃO INTERTEMPORAL

Planejamento

Monitoramento

Verificação de Limites

VISÃO GERAL DA LRF

Conceito da Receita Corrente Líquida - RCL

As receitas referente a convênios, entram na

RCL?

Para que este

conceito foi criado?

Posso dizer que a RCL é a

mesma coisa que capacidade de pagamento

do ente?

Quando foi criado o conceito de RCL?

1995 20001997 1999

EC Nº 82/95

Receitas como Parâmetro

Art. 169 – Regula

Gastos com Pessoal

Lei Camata I

Lei nº 9.96/97

PAF - Programa de

Reestruturação e de

Ajuste Fiscal

EC Nº 96/99

Define RCL

Cria a RLR

Altera RCL

Lei Camata II

LC Nº 101/00

LRF

Estabelece RCL como parâmetro

central

Finalidade da RCL

Objetivo da RCL é servir de PARÂMETRO para :

Reserva de Contingência

Despesa com Pessoal

Regime Especial Pagamento de Precatórios

Dívida Consolidada Líquida

Operações de Crédito

Antecipação da Receita Orçamentária (ARO)

Garantias

Conceito de Receita Corrente Líquida (art. 2º - LRF)

RCL

TRIBUTÁRIAS

CONTRIBUIÇÕES

PATRIMONIAIS

SERVIÇOS

AGROPECUÁRIAS

INDUSTRIAIS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

SOMADAS :

Conceito de Receita Corrente Líquida (art. 2º)

Constitucionais Legais Voluntárias

FPM, FPE, FUNDEB, Lei Kandir, IPI-

Exp., ITR

PNAE, Repasses Fundo a Fundo

Cooperação, Auxílio ou Assistência

Financeira

TRANSFERÊNCIAS CORRENTES

Conceito de Receita Corrente Líquida (art. 2º)

RCL

DEDUZIDAS

Transferências Legais e Constitucionais

LC nº 87/96 (Kandir - ICMS); LC n.º 61/89(IPI) e Cota-parte CIDE

Receitas provenientes da compensaçãofinanceira citada no § 9º do art. 201 daConstituição.

Contribuições para RGPS: empregador e

do trabalhador e para PIS-PASEP

Art. 60 ADCT (FUNDEB)

As deduções da RCL:

São exaustivas, pois todas estão detalhadas

na lei.

Não são realizadas para refletir

disponibilidades de caixa.

Não têm correlação com as receitas

possuírem vinculação ou terem caráter

permanente.

Dados importantes sobre RCL

Transferências

Voluntárias

Transferências

Legais

Receitas

Próprias

Transferências

Constitucionais

Deduções

Transferências

Constitucionais

Transferências

Legais

Contribuição do Servidor para RPPS

Compensação CF art. 201

Transferências para RGPS, PIS/PASEP

RCL

Conceito de Receita Corrente Líquida (art. 2º)

Deduções na Receita Corrente Líquida (art. 2º)

União Estados Municípios Distrito Federal

Contribuições do

Servidor e Militar Recebidas para o RPPS

Contribuições do

Servidor e Militar Recebidas para o RPPS

Contribuições do

Servidor Recebidaspara o RPPS

Contribuições do

Servidor Recebidaspara o RPPS

Receita Recebida de

Compensação entre Regimes de Previdência

Receita Recebida de

Compensação entre Regimes de Previdência

Receita Recebida de

Compensação entre Regimes de Previdência

Receita Recebida de

Compensação entre Regimes de Previdência

Valores Pagos ao

FUNDEB

Valores Pagos ao

FUNDEB

Valores Pagos ao

FUNDEB

Valores Pagos ao

FUNDEB

Contribuições para o

RGPS

Valores Recebidos de PIS/PASEP

Transferências Constitucionais e Legais Efetuadas

Transferências Constitucionais e Legais Efetuadas

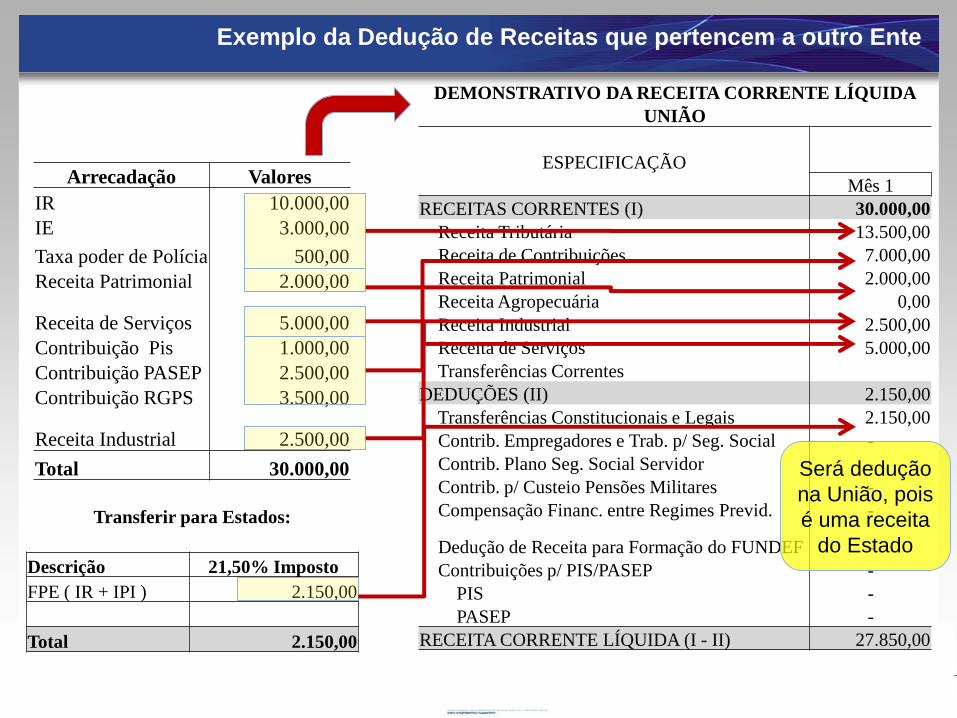

1º Receitas Pertencem a outro Ente Público

O ente arrecada os

recursos

O congresso determina

Quem arrecada não é

necessariamente o dono do dinheiro

ConstituiçãoLegislação

Repartição da Receita

Deduções

DEMONSTRATIVO DA RECEITA CORRENTE LÍQUIDA

UNIÃO

ESPECIFICAÇÃO

Mês 1

RECEITAS CORRENTES (I) 30.000,00

Receita Tributária 13.500,00

Receita de Contribuições 7.000,00

Receita Patrimonial 2.000,00

Receita Agropecuária 0,00

Receita Industrial 2.500,00

Receita de Serviços 5.000,00

Transferências Correntes

DEDUÇÕES (II) 2.150,00

Transferências Constitucionais e Legais 2.150,00

Contrib. Empregadores e Trab. p/ Seg. Social -

Contrib. Plano Seg. Social Servidor -

Contrib. p/ Custeio Pensões Militares -

Compensação Financ. entre Regimes Previd. -

Dedução de Receita para Formação do FUNDEF -

Contribuições p/ PIS/PASEP -

PIS -

PASEP -

RECEITA CORRENTE LÍQUIDA (I - II) 27.850,00

Arrecadação Valores

IR 10.000,00

IE 3.000,00

Taxa poder de Polícia 500,00

Receita Patrimonial 2.000,00

Receita de Serviços 5.000,00

Contribuição Pis 1.000,00

Contribuição PASEP 2.500,00

Contribuição RGPS 3.500,00

Receita Industrial 2.500,00

Total 30.000,00

Transferir para Estados:

Descrição 21,50% Imposto

FPE ( IR + IPI ) 2.150,00

Total 2.150,00

Será dedução

na União, pois

é uma receita

do Estado

Exemplo da Dedução de Receitas que pertencem a outro Ente

DEMONSTRATIVO DA RCL

UNIÃO

ESPECIFICAÇÃO

Mês 1

RECEITAS CORRENTES (I) 30.000,00

Receita Tributária 13.500,00

Receita de Contribuições 7.000,00

Receita Patrimonial 2.000,00

Receita Agropecuária 0,00

Receita Industrial 2.500,00

Receita de Serviços 5.000,00

Transferências Correntes

DEDUÇÕES (II) 2.150,00

Transferências Constitucionais e Legais 2.150,00

Contrib. Empregadores e Trab. p/ Seg. Social -

Contrib. Plano Seg. Social Servidor -

Contrib. p/ Custeio Pensões Militares -

Compensação Financ. entre Regimes Previd. -

Dedução de Receita para Formação do

FUNDEF -

Contribuições p/ PIS/PASEP -

PIS -

PASEP -

RECEITA CORRENTE LÍQUIDA (I - II) 27.850,00

ESTADO

ESPECIFICAÇÃO Mês 1

RECEITAS CORRENTES (I) 22.650,00

Receita Tributária

ICMS 10.000,00

IPVA 3.000,00

ITCD

IRRF 500,00

Outras Receitas Tributárias

Receita de Contribuições 5.000,00

Receita Patrimonial 2.000,00

Receita Agropecuária

Receita Industrial

Receita de Serviços

Transferências Correntes

Cota-Parte do FPE 2.150,00

Transferências da LC. 87/1996

Transferências da LC. 61/1989

Transferências do FUNDEF

Outras Transferências Correntes

Outras Receitas Correntes

DEDUÇÕES (II)

Transferências Constitucionais e Legais -

Contrib. Plano Seg. Social Servidor -

Contrib. p/ Custeio Pensões Militares -

Compensação Financ. entre Regimes Previd. -

Dedução de Receita para Formação do FUNDEF -

RECEITA CORRENTE LÍQUIDA (I - II) 22.650,00

2.150,00

No Estado

será

evidenciada

como Receita

do Ente.

Exemplo da Dedução de Receitas que pertencem a outro Ente

2º Receitas não pertencem a União / Estado ou Município.

São apenas gestores dos recursos do empregado.

Empregado

paga INSS

O valor é recolhido

para os cofres do INSS

Classificação :

Receita de

ContribuiçõesEmpregador

paga INSS

Esse Dinheiro

pertence a União

para ela utilizar

como Recursos?

Deduções

2º Receitas não pertencem a União / Estado ou Município.

São apenas gestores dos recursos do empregado.

A Receita dos Fundos

de Previdência

(Privados ou Públicos)

pertencem aos

Trabalhadores.

Não posso aumentar meu

endividamento com uma

margem de crédito que não me

pertence.....

Deduções

3º Apuração Resultado do FUNDEB

Deduções

Nos Estados e Municípios serão

computados, ainda, os valores

pagos e recebidos em decorrência

do Fundo de Manutenção e

Desenvolvimento da Educação

Básica e de Valorização dos

Profissionais da Educação –

FUNDEB, estabelecido no art. 60 do

Ato das Disposições Constitucionais

Transitórias

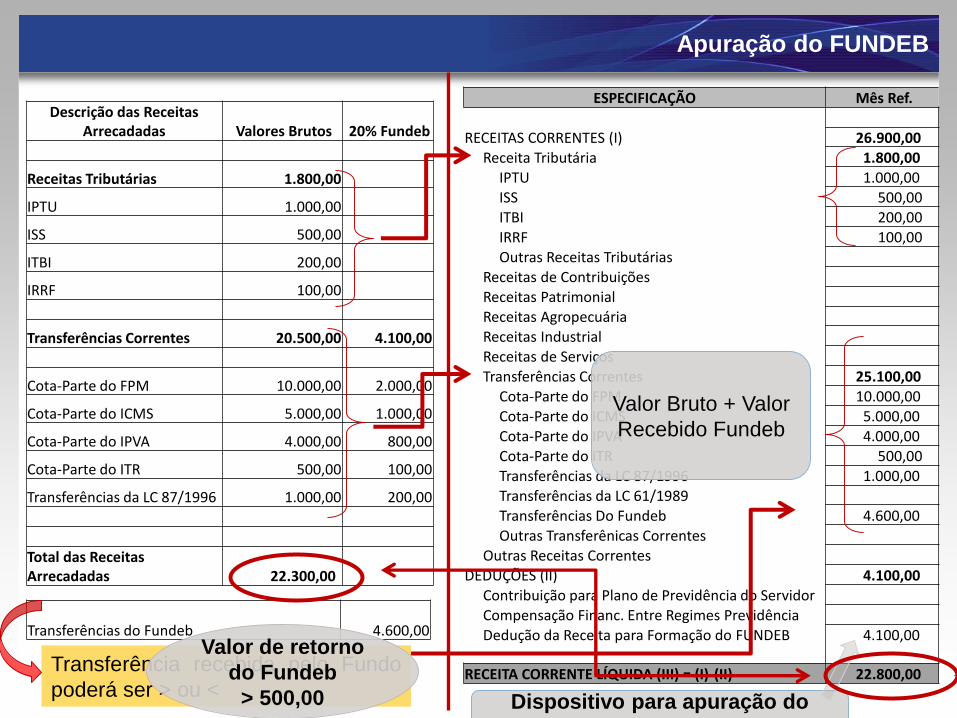

Descrição das Receitas Arrecadadas Valores Brutos 20% Fundeb

Receitas Tributárias 1.800,00

IPTU 1.000,00

ISS 500,00

ITBI 200,00

IRRF 100,00

Transferências Correntes 20.500,00 4.100,00

Cota-Parte do FPM 10.000,00 2.000,00

Cota-Parte do ICMS 5.000,00 1.000,00

Cota-Parte do IPVA 4.000,00 800,00

Cota-Parte do ITR 500,00 100,00

Transferências da LC 87/1996 1.000,00 200,00

Total das Receitas Arrecadadas 22.300,00

Transferências do Fundeb 4.600,00

ESPECIFICAÇÃO Mês Ref.

RECEITAS CORRENTES (I) 26.900,00 Receita Tributária 1.800,00

IPTU 1.000,00 ISS 500,00 ITBI 200,00 IRRF 100,00 Outras Receitas Tributárias

Receitas de ContribuiçõesReceitas PatrimonialReceitas AgropecuáriaReceitas IndustrialReceitas de ServiçosTransferências Correntes 25.100,00

Cota-Parte do FPM 10.000,00 Cota-Parte do ICMS 5.000,00 Cota-Parte do IPVA 4.000,00 Cota-Parte do ITR 500,00 Transferências da LC 87/1996 1.000,00 Transferências da LC 61/1989Transferências Do Fundeb 4.600,00 Outras Transferênicas Correntes

Outras Receitas CorrentesDEDUÇÕES (II) 4.100,00

Contribuição para Plano de Previdência do ServidorCompensação Financ. Entre Regimes PrevidênciaDedução da Receita para Formação do FUNDEB 4.100,00

RECEITA CORRENTE LÍQUIDA (III) = (I)-(II) 22.800,00 Transferência recebida pelo Fundo

poderá ser > ou <

Valor Bruto + Valor

Recebido Fundeb

Dispositivo para apuração do

Resultado FUNDEB

Valor de retorno

do Fundeb

> 500,00

Apuração do FUNDEB

Particularidades da RCL

DÚVIDAS FREQUENTES

1º

2º• Receitas do RPPS ( Patronal e Servidor)

3º• Receitas Vinculadas

4º• Receitas IRRF

• Receitas Intra Orçamentárias

Particularidades da RCL

• Receitas Intra Orçamentárias

Receitas Intra-Orçamentárias

Contrapartida -91

Caracterizam duplicidades

Entidades Integrantes do mesmo OFSS

1º

Receita Intra-Orçamentária

Recolhimento

de Imposto de

Renda

R$:10.000,00Tesouro

Nacional

10.000,00

Ministério da

Educação5.000,00

Descentralização

de Créditos

5.000,00

Imprensa

Nacional

Pagamento de

Publicação DOU

2.000,00

ENTE

Descentralização

de Créditos

2.000,00

2.000,004.000,00

19.000,00

Receita Intra-Orçamentária

Recolhimento

de Imposto de

Renda

R$:10.000,00Tesouro

Nacional

Ministério da

Educação

Descentralização

de Créditos

5.000,00

Imprensa

Nacional

Pagamento de

Publicação DOU

2.000,00

ENTE

Descentralização

de Créditos

2.000,00

2.000,00

19.000,00

Receitas Intra

Orçamentárias

não significam

mais dinheiro

19.000,00 – 9.000,00=

10.000,00

Particularidades da RCL

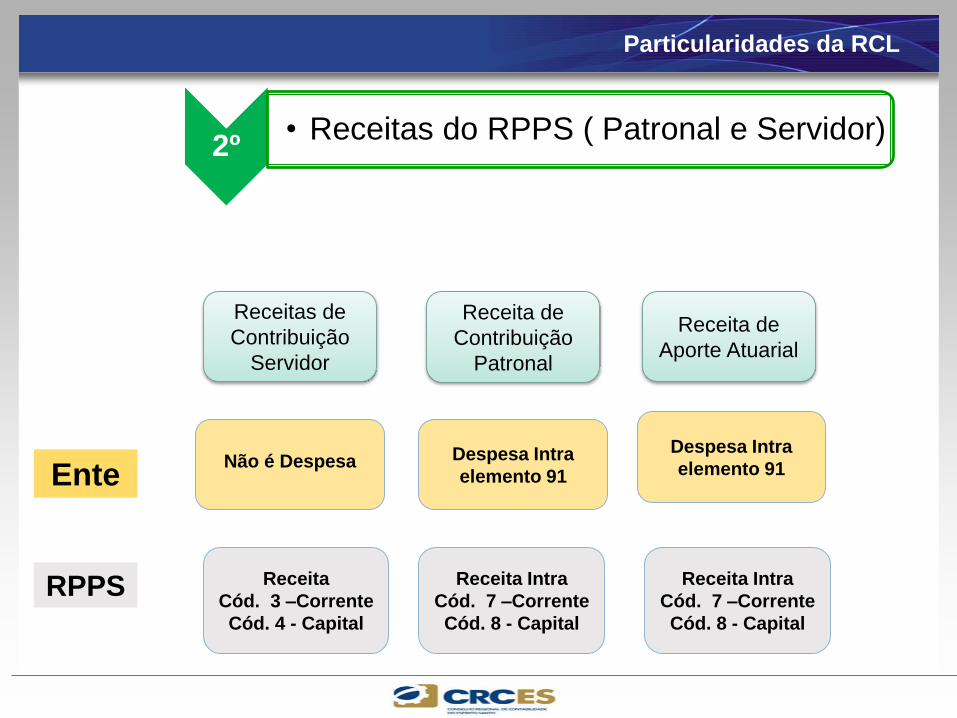

2º• Receitas do RPPS ( Patronal e Servidor)

Receita de

Contribuição

Patronal

Receitas de

Contribuição

Servidor

Receita de

Aporte Atuarial

Despesa Intra

elemento 91

Receita Intra

Cód. 7 –Corrente

Cód. 8 - Capital

Ente

RPPS

Não é DespesaDespesa Intra

elemento 91

Receita

Cód. 3 –Corrente

Cód. 4 - Capital

Receita Intra

Cód. 7 –Corrente

Cód. 8 - Capital

Particularidades da RCL

2º• Receitas do RPPS ( Patronal e Servidor)

Receita de

Contribuição

Patronal

Receitas de

Contribuição

Servidor

Receita de

Aporte Atuarial

Despesa Intra

elemento 91

Receita Intra

Cód. 7 –Corrente

Cód. 8 - Capital

Ente

RPPS

Não é Despesa

Interferência

Financeira

Despesa Intra

elemento 91

Receita Intra

Cód. 7 –Corrente

Cód. 8 - Capital

Receita Intra

Cód. 7 –Corrente

Cód. 8 - Capital

A receita referente ao

Recolhimento do servidor,

será registrada

como Contribuição.

Logo será deduzida.

Particularidades da RCL

3º• Receitas Vinculadas

• As receitas vinculadas não deverão ser

deduzidas para efeito de cômputo da RCL, por

exemplo:

• Convênios;

• SUS;

• Salário Educação;

• Fundo de combate à pobreza.

Art. 157. Pertencem aos Estados e ao Distrito Federal:

I - o produto da arrecadação do imposto da União sobre renda e proventos de

qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título,

por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

Art. 158. Pertencem aos Municípios:

I - o produto da arrecadação do imposto da União sobre renda e proventos de

qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título,

por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

Art. 157. Pertencem aos Estados e ao Distrito Federal

Art. 158. Pertencem aos Municípios:

Receitas Próprias

de Cada Ente

Não se admite deduções a qualquer título

para efeito de cômputo da RCL.

4º• Receitas IRRF

Particularidades da RCL

Particularidades da RCL

DÚVIDAS FREQUENTES

5º

6º• Restos a pagar cancelados

7º• Multas e juros

• Receitas Temporárias

Particularidades da RCL

5º• Receitas Temporárias

Evitar que receitas de caráter temporário, dêem margem à criação de

despesas obrigatórias de caráter continuado, tais como despesas com

pessoal, em nível incompatível com o equilíbrio das contas públicas

quando essas receitas cessarem.

Ex: Royalties

Particularidades da RCL

6º• Restos a pagar cancelados

Os restos a pagar cancelados ao longo do exercício não deverão ser

contabilizados como receita orçamentária, não integrando, dessa forma, a

RCL. Não obstante, o superávit financeiro gerado pelo cancelamento dos

restos a pagar poderá ser utilizado como fonte para a abertura de créditos

adicionais no exercício seguinte.

Caso o ente considere os restos a pagar cancelados como receita

orçamentária, o montante relativo ao cancelamento deverá ser deduzido da

RCL.

Particularidades da RCL

As multas, juros e quaisquer acessórios incidentes sobre oprincipal, bem como a dívida ativa e multas e juros incidentessobre as parcelas da dívida ativa dedutíveis da RCL deverãoreceber o mesmo tratamento dado ao principal, já queintegram o produto da arrecadação e não subsistem quandodescabida a cobrança do respectivo valor principal, segundojurisprudência firmada pelo Supremo Tribunal Federal.

7º• Multas e juros

Demonstrativo: RCL – MDF 6.ª Ed

RREO - Anexo 3 (LRF, Art. 53, inciso I) Em Reais

TOTAL PREVISÃO

ESPECIFICAÇÃO (ÚLTIMOS ATUALIZADA

<MR–11> <MR–10> <MR–9> <MR–8> <MR–7> <MR–6> <MR–5> <MR–4> <MR–3> <MR–2> <MR–1> <MR> 12 MESES) <EXERCÍCIO>

RECEITAS CORRENTES (I)

Receita Tributária

ICMS

IPVA

ITCD

IRRF

Outras Receitas Tributárias

Receita de Contribuições

Receita Patrimonial

Receita Agropecuária

Receita Industrial

Receita de Serviços

Transferências Correntes

Cota-Parte do FPE

Transferências da LC 87/1996

Transferências da LC 61/1989

Transferências do FUNDEB

Outras Transferências Correntes

Outras Receitas Correntes

DEDUÇÕES (II)

Transferências Constitucionais e Legais

Contrib. do Servidor para o Plano de Previdência

Contrib. dos Militares para o Custeio das Pensões

Compensação Financ. entre Regimes Previdência

Dedução de Receita para Formação do FUNDEB

RECEITA CORRENTE LÍQUIDA (III) = (I - II)

FONTE: Sistema <sistema>, Unidade Responsável: <Unidade Responsável>. Emissão: <dd/mm/aaaa>, às <hh:mm:ss>. Assinado Digitalmente no dia <dd/mm/aaaa>, às <hh:mm:ss>.

EVOLUÇÃO DA RECEITA REALIZADA NOS ÚLTIMOS 12 MESES

2015

Despesas com Pessoal

Contextualização

15 estados no limite da zona prudencial da LRF.

Jornal do Tocantins – 22.01.2015

Estados e Municípios já não cumprem a Lei de Responsabilidade Fiscal.

Contratos terceirizados ficam fora dos limites da LRF?

Jornal Primeira Hora – 10.03.2015

Responsabilidade Fiscal prejudica Piso no Magistério.

Lei de Responsabilidade Fiscal pode prejudicar próximos aumentos.

Folha da Serra – 16.01.2015

Maioria dos estados tem gastos com pessoal acima do limite de Responsabilidade Fiscal.

Casos mais graves são de Piauí, Alagoas, Paraíba e Sergipe, cujas folhas de pagamento

ultrapassaram o teto permitido por lei.

O Globo – 30.11.2014

Fundamentação Legal

Art. 169. A despesa com pessoal ativo e

inativo da União, dos Estados, do Distrito

Federal e dos Municípios não poderá

exceder os limites estabelecidos em lei

complementar.

Fundamentação Legal

Art. 19. Para os fins do disposto no caput do art.

169 da Constituição, a despesa total com pessoal,

em cada período de apuração e em cada ente da

Federação, não poderá exceder os percentuais

da receita corrente líquida, a seguir

discriminados:

I - União: 50% (cinqüenta por cento);

II - Estados: 60% (sessenta por cento);

III - Municípios: 60% (sessenta por cento).

A quem são aplicados os limites?

Governo

• (Governo Federal, Estados, Distrito Federal e mais de 5.556 municípios).

Poderes

• (Executivo, Legislativo (TC’s), Judiciário e MP).

Abrangência

• Toda a administração pública, direta e indireta, incluindo fundos, fundações, autarquias e empresas estatais dependentes.

Empresa controlada pelo Estado, pelo DistritoFederal ou pelo Município, que tenha, noexercício anterior, recebido recursosfinanceiros de seu controlador, destinados aopagamento de despesas com pessoal, de custeioem geral ou de capital, excluídos, neste últimocaso, aqueles provenientes de aumento departicipação acionária, e tenha, no exercíciocorrente, autorização orçamentária pararecebimento de recursos financeiros com idênticafinalidade

Empresa Estatal Dependente

Despesa com Pessoal (Art. 18 da LRF)

Todos os gastos do ente da Federação com:

• os ativos, os inativos e os pensionistas,

• relativos a mandatos eletivos, cargos, funções ou

empregos, civis, militares e de membros de Poder,

• com quaisquer espécies remuneratórias, tais como

vencimentos e vantagens, fixas e variáveis,

subsídios, proventos da aposentadoria, reformas e

pensões, inclusive adicionais, gratificações, horas

extras e vantagens pessoais de qualquer natureza,

• bem como encargos sociais e contribuições

recolhidas pelo ente às entidades de previdência

A Despesa Total com Pessoal serácalculada somando-se a realizada no mêsde referência com as onzeimediatamente anteriores, adotando-se oregime de competência.

Base de Cálculo

Despesas com servidores, independentemente doregime de trabalho a que estejam submetidos, integrama DTP.

Ex.: Servidores efetivos, cargos em comissão, celetistas,empregados públicos, agentes políticos, agentes comunitários desaúde e agentes de combate às endemias, contratados por meio deprocesso seletivo público ou não.

DTP: Não depende da natureza do vínculo empregatício

Contratações por tempo determinado para atender necessidadetemporária de excepcional interesse público e as que poderão vir a sercontestadas à luz do instituto constitucional do concurso público,independentemente da verificação da legalidade ou validade dascontratações, bem como das eventuais cominações que possam advir.

DTP: Não depende da legalidade da contratação

Grupo 1 - Pessoal e Encargos Sociais

Despesas orçamentárias com pessoal ativo,

inativo e pensionistas, relativas a mandatos

eletivos, cargos, funções ou empregos, civis,

militares e de membros de Poder, com

quaisquer espécies remuneratórias, tais como

vencimentos e vantagens, fixas e variáveis,

subsídios, proventos da aposentadoria, reformas

e pensões, inclusive adicionais, gratificações,

horas extras e vantagens pessoais de qualquer

natureza, bem como encargos sociais e

contribuições recolhidas pelo ente às entidades

de previdência, conforme estabelece o caput do

art. 18 da Lei Complementar 101, de 2000.

Portaria 163/2001

Entram no cálculo da Despesa Total com Pessoal:

Outras Despesas com Pessoal decorrentes de contratosde terceirização referentes à mão de obra empregada ematividade-fim da instituição ou inerentes a categoriasfuncionais abrangidas pelo respectivo plano de cargos esalários do quadro de pessoal.

Terceirização

As despesas com pessoal quesubstituem servidor ouempregado público.

Não são incluídas no cálculo da Despesa Total com Pessoal:

As que se destinem à execução indireta de atividades que,simultaneamente, sejam:

1. Acessórias;

2. Instrumentais ou complementares à atividade-fim:

Ex.: conservação, limpeza, segurança, vigilância, transportes,

informática – quando esta não for atividade-fim do órgão ou

Entidade – copeiragem, recepção, reprografia, telecomunicações e

manutenção de prédios, equipamentos e instalações.

Terceirização

Não são incluídas no cálculo da Despesa Total com Pessoal:

As despesas que não sejam inerentes a categoriasfuncionais abrangidas por plano de cargos do quadro depessoal do órgão ou entidade, salvo expressa disposiçãolegal em contrário, ou seja relativas a cargo ou categoriaextintos, total ou parcialmente;

Terceirização

As despesas que não caracterizem

relação direta de emprego:

Ex.: Estagiário e Aprendiz (exceto

substituindo servidores do PCS do

poder ou órgão)

Grupo 3 – Outras Despesas Correntes

Elemento de Despesa:

34 - Outras Despesas de Pessoal decorrentes

de Contratos de Terceirização:

Despesas orçamentárias relativas à mão-de-

obra constantes dos contratos de terceirização,

de acordo com o art. 18, § 1º, da Lei

Complementar nº 101, de 2000, computadas

para fins de limites da despesa total com

pessoal previstos no art. 19 dessa Lei.

Portaria 163/2001

Efetivo exercício de cargo, emprego ou

função de confiança no setor público;

Obrigações trabalhistas de

responsabilidade do empregador,

incidentes sobre a folha de salários;

Contribuição a entidades de previdência;

Ressarcimento de pessoal requisitado;

Contratação temporária para atender a

necessidade de excepcional interesse

público;

Despesa Bruta com Pessoal - DBP

Terceirizados que substituem servidor ou

empregado público;

Conselheiros tutelares;

Pessoal inativo e pensionistas;

Benefícios previdenciários;

Sentenças Judiciais de Pessoal;

Despesas de Exercícios Anteriores

relacionadas a pessoal;

Incentivo à demissão voluntária.

Despesa Bruta com Pessoal - DBP

de indenização por demissão de servidores ou

empregados;

relativas a incentivos à demissão voluntária;

decorrentes de decisão judicial e da competência

de período anterior ao da apuração;

com inativos, ainda que por intermédio de fundo

específico, custeadas por recursos provenientes:

da arrecadação de contribuições dos

segurados;

da compensação financeira entre os regimes

de previdência;

das demais receitas diretamente arrecadadas

por fundo vinculado a tal finalidade, inclusive

o produto da alienação de bens, direitos e

ativos, bem como seu superávit financeiro.

Art. 19, § 1.º LRF - NÃO SERÃO COMPUTADAS

Estagiários

Contratos de aprendizagem.

Espécies indenizatórias: ajuda de custo,

diárias etc;

Benefícios assistenciais: auxílio

natalidade, auxílio funeral, auxílio

creche/escola etc;

Não Compõem a Despesa Bruta com Pessoal - DBP

Benefícios Previdenciários e de Natureza Assistencial

ACÓRDÃO Nº 894/2012 – TCU – Plenário

9.1. cientificar a Secretaria de Orçamento Federal (SOF) e aSecretaria do Tesouro Nacional (STN) de que as despesasconcernentes a ativos, inativos e pensionistas da União relativas aoauxílio-invalidez e aos benefícios previdenciários, inclusive salário-família e auxílio-reclusão, integram as despesas de pessoal para finsdo que estabelece o art. 18 da Lei Complementar 101/2000, nãodevendo ser contabilizados para esse fim os valores associados aauxílio-creche ou assistência pré-escolar, nem os benefícios nãoprevidenciários previstos no Plano de Seguridade Social do Servidor,atualmente representados pelo auxílio-natalidade, auxílio-funeral eassistência-saúde, com fulcro no disposto no art. 5º da Lei9.717/1998, c/c o art. 18 da Lei 8.213/1991 e o art. 185 da Lei8.112/1990;”

Benefícios Previdenciários e de Natureza Assistencial

ACÓRDÃO Nº 894/2012 – TCU – Plenário

9.2. recomendar à Secretaria de Orçamento Federal e àSecretaria do Tesouro Nacional que, em face do dispostona Lei Complementar 101/2000, adotem as providênciasnecessárias para possibilitar e facilitar aos entesfederados, Poderes e Órgãos identificados no art. 20 aobservância do disposto no item anterior quando daelaboração dos Relatórios de Gestão Fiscal, previstos noart. 54, ante a obrigatoriedade de cumprimento previstano §2º do art. 1º;

Benefícios Previdenciários e de Natureza Assistencial

Critérios utilizados na determinação do Tribunal de Contas da União

Os benefícios previdenciários “possuem naturezaremuneratória e visam, essencialmente, substituirou complementar a remuneração do segurado” e,“de modo diferente, os benefícios associados àassistência social não se enquadram namencionada definição porque alcançam todosaqueles que dela necessitarem, isto é, não háexigência de filiação do beneficiário, e nãopossuem natureza remuneratória, mas, como opróprio nome já informa, assistencial.”

Benefícios Previdenciários e de Natureza Assistencial

Critérios utilizados na definição dos benefícios previdenciários

O artigo 5º da Lei 9.717/98 proíbe a concessão aos servidoresde benefícios previdenciários distintos dos previstos noRegime Geral de Previdência Social, de que trata a Lei8.213/1991, salvo disposição em contrário da ConstituiçãoFederal.

O salário-família e o auxílio-reclusão estão arrolados no artigo18 da Lei 8.213/1991 e no artigo 185 da Lei 8.112/1990, leique rege o Plano de Seguridade Social do servidor.

O auxílio-funeral, o auxílio-natalidade e a assistência à saúdeconstam no art. 185 da Lei 8.112/1990 mas não estãoenumerados no art. 18 da Lei 8.213/1991.

Benefícios e a DBP – Lista Exemplificativa

Integram a Despesa Bruta com

Pessoal

Não integram a Despesa com

Pessoal

Auxílio-invalidez;

Salário Maternidade;

Auxílio-creche/escola;

Auxílio Alimentação;

Auxílio Moradia;

Salário-Família RPPS;

Auxílio-natalidade;

Indenização de Transp. Próprio;

Auxílio-reclusão

Auxílio-funeral;

Vale Transporte;

Assistência-saúde/plano de

saúde.Fonte: MDF – 6.ª Edição. Pag. 509 a 514

DBP – Despesa Bruta com Pessoal

DTP = DBP - Deduções

Deduções

Arrecadação dos seguradosCompensação FinanceiraReceitas diretamente arrecadadas

RecursosTesouro

Recursos Próprios do Fundo

Indenizações e PDV

Terceirizados em atividade fim

Verificar o Fato GeradorAnterior ao período de apuração

Despesa

ExercíciosAnteriores

Decisão

Judicial

Inativo e Pensionista

Ativos

Cálculo da Despesa Total com Pessoal

Deduções

Exercício de 2010 Exercício de 2011Exercícios Anteriores

Período de Apuração da Despesa Total com Pessoal

Períodos Anteriores ao Período de Apuração da

Despesa Total com Pessoal

Situação 1: Despesa de Exercícios Anteriores Não Computada (Despesas Liquidadas no Período de Apuração de competência de Períodos Anteriores)

Fato Gerador da Despesa Liquidação da Despesa

01/05/2010 30/04/2011

Despesas de Exercícios Anteriores/Decisões Judiciais

Não Deduzidas

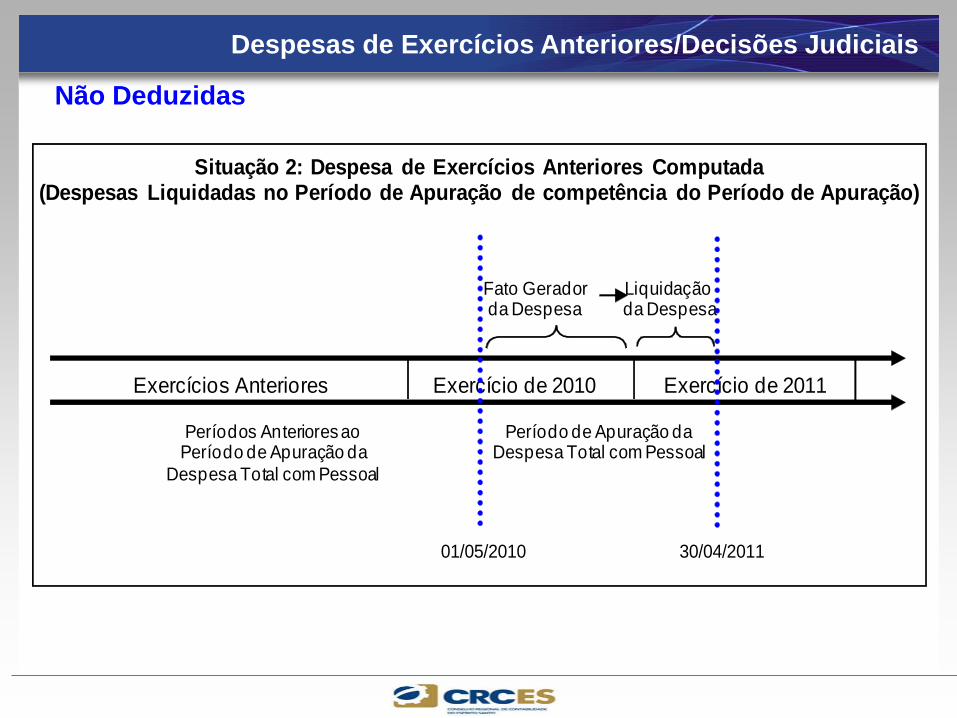

Exercício de 2010 Exercício de 2011Exercícios Anteriores

Período de Apuração da Despesa Total com Pessoal

Períodos Anteriores ao Período de Apuração da

Despesa Total com Pessoal

Situação 2: Despesa de Exercícios Anteriores Computada (Despesas Liquidadas no Período de Apuração de competência do Período de Apuração)

Fato Gerador da Despesa

Liquidação da Despesa

01/05/2010 30/04/2011

Despesas de Exercícios Anteriores/Decisões Judiciais

Deduções – Despesas com Previdência

DESPESA BRUTA COM PESSOAL 1000

Pessoal Ativo (Remuneração + Contribuição Patronal) 670

Pessoal Inativo e Pensionistas (Benefícios + Contribuição Patronal) 330

DESPESAS NÃO COMPUTADAS 100

Inativos e Pensionistas com Recursos Vinculados

(Custeadas com a Contribuição Patronal) 100

DESPESA TOTAL COM PESSOAL 900

Orçamentos Fiscal e da Seguridade Social

Tesourodo

Ente

Regime Próprio de Previdência

Social -

Receitas

RemuneraçãoPessoal Ativo

Outras Despesas

RemuneraçãoPessoal Inativo e Pensionistas

Contribuição Patronalsobre Pessoal Ativo: $70

Contribuição Patronal sobre Inativos e Pensionistas: $30

$200Repasse para

Cobertura de Déficit Financeiro

$300

$600

$1100

$2000

DESPESA BRUTA COM PESSOAL 1000

Pessoal Ativo (Remuneração + Contribuição Patronal) 670

Pessoal Inativo e Pensionistas (Benefícios + Contribuição Patronal) 330

DESPESAS NÃO COMPUTADAS 150

Inativos e Pensionistas com Recursos Vinculados

(Contribuição Patronal + Contribuição do Servidor) 150

DESPESA TOTAL COM PESSOAL 850

Orçamentos Fiscal e da Seguridade Social

Tesourodo

Ente

Regime Próprio de Previdência

Social - RPPS

Receitas

RemuneraçãoPessoal Ativo

Outras Despesas

RemuneraçãoPessoal Inativo e Pensionistas

Contribuição Patronal

sobre Pessoal Ativo: $70Contribuição Patronal sobre Inativos e

Pensionistas: $30Contribuição do Servidor Ativo,

Inativo e Pensionistas

$35

$300

$600

$1150

$2000

$15

$150Repasse para

Cobertura de Déficit Financeiro

Deduções – Despesas com Previdência

DESPESA BRUTA COM PESSOAL 1000

Pessoal Ativo (Remuneração + Contribuição Patronal) 670

Pessoal Inativo e Pensionistas (Benefícios + Contribuição Patronal) 330

DESPESAS NÃO COMPUTADAS 300

Inativos e Pensionistas com Recursos Vinculados

(Contribuição Patronal + Contribuição do Servidor) 300

DESPESA TOTAL COM PESSOAL 700

Orçamentos Fiscal e da Seguridade Social

Tesourodo

Ente

Regime Próprio de Previdência

Social - RPPS

Receitas

RemuneraçãoPessoal Ativo

Outras Despesas

RemuneraçãoPessoal Inativo e Pensionistas

Contribuição Patronal

sobre Pessoal Ativo: $70Contribuição Patronal sobre

Inativos e Pensionistas: $30Contribuição do Servidor Ativo,

Inativo e Pensionistas

$35

$300

$600

$1300

$2000

$15Receita Patrimonial

$200

Sobra: $50 (capitalização)

Deduções – Despesas com Previdência

Regime Próprio de Previdência Social

SUSTENTABILIDADE

Receita Despesa

Receitas

Auferidas

Em cada Exercício Financeiro

=Obrigações

do RPPS

RPPS – Regime Próprio de Previdência

Déficit

Financeiro

Receitas

Auferidas

Obrigações

do RPPS

>

Equilíbrio

Financeiro

=

Déficit

Atuarial

Equilíbrio

Atuarial

valor presente fluxo das

receitas estimadas +

ativos a valor de

mercado

obrigações

projetadas

atuarialmente

obrigações

projetadas

atuarialmente

>

valor presente fluxo das

receitas estimadas +

ativos a valor de

mercado

67

Déficit

Atuarial

Plano de

Amortização(art. 18 e 19 Portaria 403/08)

Segregação das

Massas

Déficit

Financeiro Cobertura das Insuficiências Financeiras

Alíquota Suplementar

Aportes Periódicos

RPPS – Regime Próprio de Previdência

Independentemente do formato administrativo que assuma no âmbito do ente:

autarquia, fundação ou fundo previdenciário.

Regime Próprio de Previdência Social - RPPS

•Deverá manter registros destacados das receitas e despesas de cada um dos Poderes.

•Fornecer informações que possibilitem ao respectivo Poder ou órgão elaborar seu RGF, mediante apuração dos valores brutos de inativos e pensionistas e do montante de inativos e pensionistas pagos com recursos do RPPS.

•Observar todas as regras previstas nas normas gerais de previdência.

•Utilizar o plano de contas do RPPS.

Art. 50 LRF – Escrituração Contábil

Tópicos Especiais sobre a DP

•RGF - Publicação semestral, descumprimento de limite e trajetória de retorno.

•Limpeza urbana e manejo de resíduos sólidos.

•Despesas com consultoria.

• IRRF dos servidores.

Art. 50 LRF – Escrituração Contábil

•Defensoria Pública Estadual.

2,5%6,0%

0,6%

40,9%Legislativo

Judiciário

Ministério Público da União

Executivo

Limites para gastos com pessoal por Poder e Órgãos (LRF)

União: 50% da Receita Corrente Líquida

Limites para gastos com pessoal por Poder e Órgãos (LRF)

Estado: 60% da Receita Corrente Líquida

3,0%6,0%

2,0%

49,0% Legislativo

Judiciário

Ministério Público do Estado

Executivo

Limites para gastos com pessoal por Poder e Órgãos (LRF)

6%

54%

Legislativo, incluído o Tribunal de Contas

Executivo

Município: 60% da Receita Corrente Líquida

• Limite prudencial: 95% do máximo.

• Limite de alerta dos TC’s: 90% domáximo.

• É nulo de pleno direito o ato queaumente despesa de pessoal:

– sem atender ao mecanismo decompensação;

– 180 dias antes do final domandato.

Limites por Poder e Órgãos (LRF)

CARGO, EMPREGO

OU FUNÇÃO

VANTAGEM, AUMENTO,

REAJUSTE OU ADEQUAÇÃO

SENTENÇA JUDICIAL OU

DETERMINAÇÃO LEGAL OU

CONTRATUAL OU REVISÃO

ANUAL (INC. X, ART. 37 CF)

EXCETO

REESTRUTURAÇÃO

DE CARREIRA

PROVIMENTO, ADMISSÃO

CONTRATAÇÃO

EXCETO

REPOSIÇÃO DE APOSENTADORIA E

FALECIMENTO

NA EDUCAÇÃO, SAÚDE E

SEGURANÇA

DTP

RCLLM95%

HORA EXTRA

Limites Prudencial

FUNÇÃO DE CONFIANÇA

OU CARGO EM COMISSÃO

20%

EXONERAÇÃO DE

SERVIDORES NÃO

ESTÁVEIS

PERDA DE CARGO DE

SERVIDORES ESTÁVEIS

1º QUADRIMESTRE 2º QUADRIMESTRE 3º QUADRIMESTRE

1/3 DO EXCESSO

Retorno aos Limites

DTP

RCLLM

DTPRCL

LM

• Enquanto perdurar o excesso, ou se houver excesso no 1º

quadrimestre do último ano de mandato, ficam suspensas:

Restrições Institucionais

transferências voluntárias

obtenção de garantias

contratação de operações de crédito

CÓDIGO

PENAL

Crime

LEI

10.028/2000

infração

administrativa

Aplica-se a todos, independentemente de nível hierárquico

Sanções Pessoais

Multa de até

30%

vencimentos

(Art. 23 e 70)

Aumentar despesa

de pessoal 180

dias antes do fim

de mandato

Deixar de reduzir

despesa de

pessoal

Resumo das Sanções por não Retornar aos Limites

Ao ente (LRF)

transferências voluntárias

garantia, direta ou indireta de outro ente

contratar OC, exceto para reduzir a DTP

Ao chefe de Poder ou Órgão (LEI DE CRIMES)

até 30% do vencimento

Ao prefeito e ao presidente da Câmara Municipal (EC 25)

crime de responsabilidade

decorrentes dos atos de improbidades administrativa

LEGISLATIVO MUNICIPAL – EC 58

Especificação da Despesa Base Legal Limite Máximo a ser Aplicado

Remuneração ou Subsídio dos Vereadores CF/88, art. 29, inciso VI

Municípios *

Até 10.000 habitantes 20%

De 10.001 a 50.000 habitantes 30%

De 50.001 a 100.000 habitantes 40%

De 100.001 a 300.000 habitantes 50%

De 300.001 a 500.000 habitantes 60%

Acima de 500.000 habitantes 75%

* % do subsídio dos Deputados Estaduais

CF/88, art. 29, inciso VII 5% da Receita do Município

Total da Despesa do Poder Legislativo

Municipal, incluídos os subsídios dos

Vereadores e excluídos os gastos com

inativos (aposentados e pensionistas)

CF/88, art. 29-A

Municípios *

Até 100.000 habitantes 7%

De 100.001 a 300.000 habitantes 6%

De 300.001 a 500.000 habitantes 5%

De 500.001 a 3.000.000 habitantes 4,5%

De 3.000.001 a 8.000.000 habitantes 4,0%

Acima de 8.000.001 habitantes 3,5%

* % do somatório da Receita Tributária e das

transferências previstas no § 5º do art. 153 e nos

art. 158 e 159 da CF/88

Folha de Pagamento ou Despesa com

Pessoal da Câmara Municipal CF/88, art. 29-A, § 1º

70% da Receita da Câmara Municipal* *O termo

equivale a Poder Legislativo excluído o Tribunal

de Contas do Município, onde houver.(§2. º c/c

Inc. III Art.20 LRF)

Despesa total com pessoal do Poder

Legislativo LRF, art. 20, inciso III, alínea a

6% da Receita Corrente Líquida do Município

Outros Limites para Despesas com Pessoal

PARA O LEGISLATIVO MUNICIPAL, NA EC 25.

Outros Limites para Despesas com Pessoal

Ambos. Cumprindo-se o

menor, automaticamente

estará cumprido o outro.

Qual dos limites deverá ser cumprido?

RGF e Demonstrativo da DP

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00

LIQ UIDADAS INSCRITAS EM

RESTO S A PAGAR

NÃO

PRO CESSADO S1

(a) (b)

DESPESA BRUTA COM PESSOAL (I) 0,00 0,00

Pessoal Ativo 0,00 0,00

Pessoal Inativo e Pensionistas 0,00 0,00

Outras despesas de pessoal decorrentes de contratos de terceirização (§ 1º do art. 18 da LRF) 0,00 0,00

DESPESAS NÃO COMPUTADAS (§ 1º do art. 19 da LRF) (II) 0,00 0,00

Indenizações por Demissão e Incentivos à Demissão Voluntária 0,00 0,00

Decorrentes de Decisão Judicial de período anterior ao da apuração 0,00 0,00

Despesas de Exercícios Anteriores de período anterior ao da apuração 0,00 0,00

Inativos e Pensionistas com Recursos Vinculados 0,00 0,00

DESPESA LÍQUIDA COM PESSOAL (III) = (I - II) 0,00 0,00

VALO R % SO BRE A RCL

RECEITA CORRENTE LÍQUIDA - RCL (IV) -

DESPESA TOTAL COM PESSOAL - DTP (V) = (III a + III b)

LIMITE PRUDENCIAL (VII) = (0,95 x VI) (parágrafo único do art. 22 da LRF)

LIMITE DE ALERTA (VIII) = (0,90 x VI) (inciso II do §1º do art. 59 da LRF)

FONTE: Sistema <Nome>, Unidade Responsável <Nome>, Data da emissão <dd/mmm/aaaa> e hora de emissão <hhh e mmm>

APURAÇÃO DO CUMPRIMENTO DO LIMITE LEGAL

LIMITE MÁXIMO (VI) (incisos I, II e III, art. 20 da LRF)

1. Nos demonstrativos elaborados no primeiro e no segundo quadrimestre de cada exercício, os valores de restos a pagar não processados inscritos em 31 de dezembro do exercício anterior

continuarão a ser informados nesse campo. Esses valores não sofrem alteração pelo seu processamento, e somente no caso de cancelamento podem ser excluídos.

Nota:

DESPESAS EXECUTADAS

(Últimos 12 Meses)

DESPESA CO M PESSO AL

“Ninguém conhece tudo,

Ninguém ignora tudo,

Ninguém jamais conhecerá tudo,

Ninguém jamais ignorará tudo,

Por isso a vida é um eterno aprender.”

Paulo Freire (Com adaptações)

Frase retirada do livro de Contabilidade Pública –

Prof. Francisco Glauber Lima Mota.

Prof. Alex Fabiane Teixeira

(61) 9200-4291