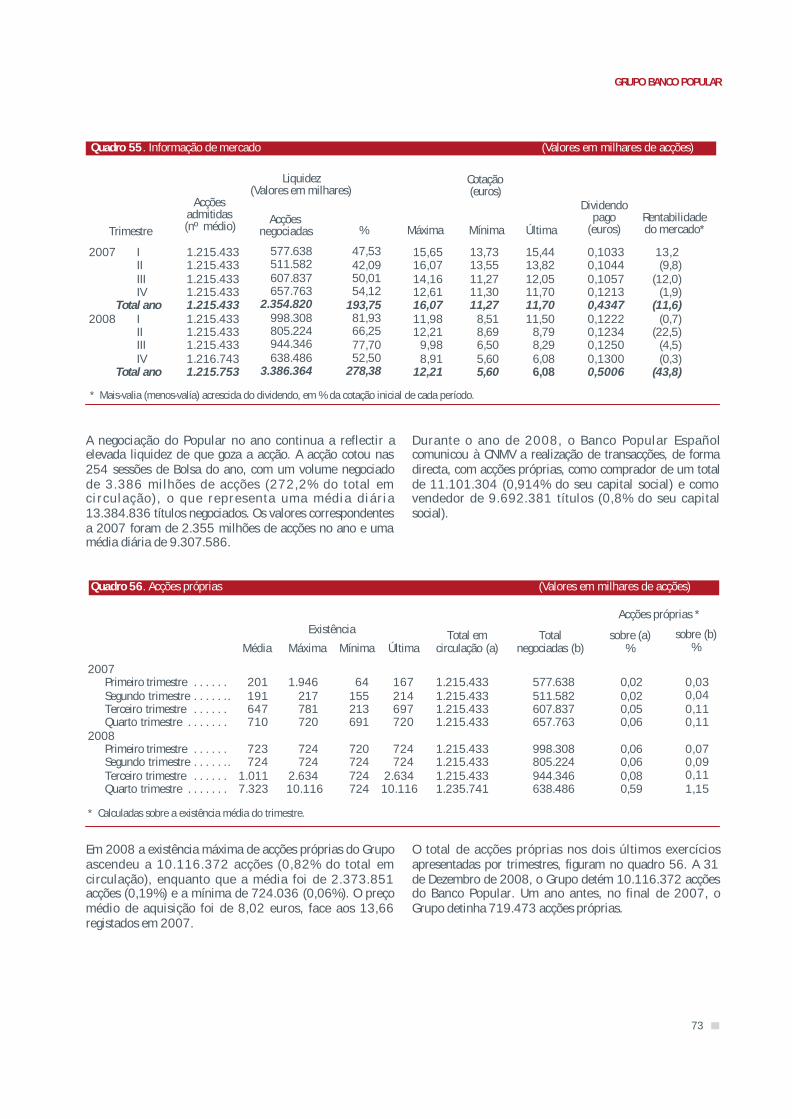

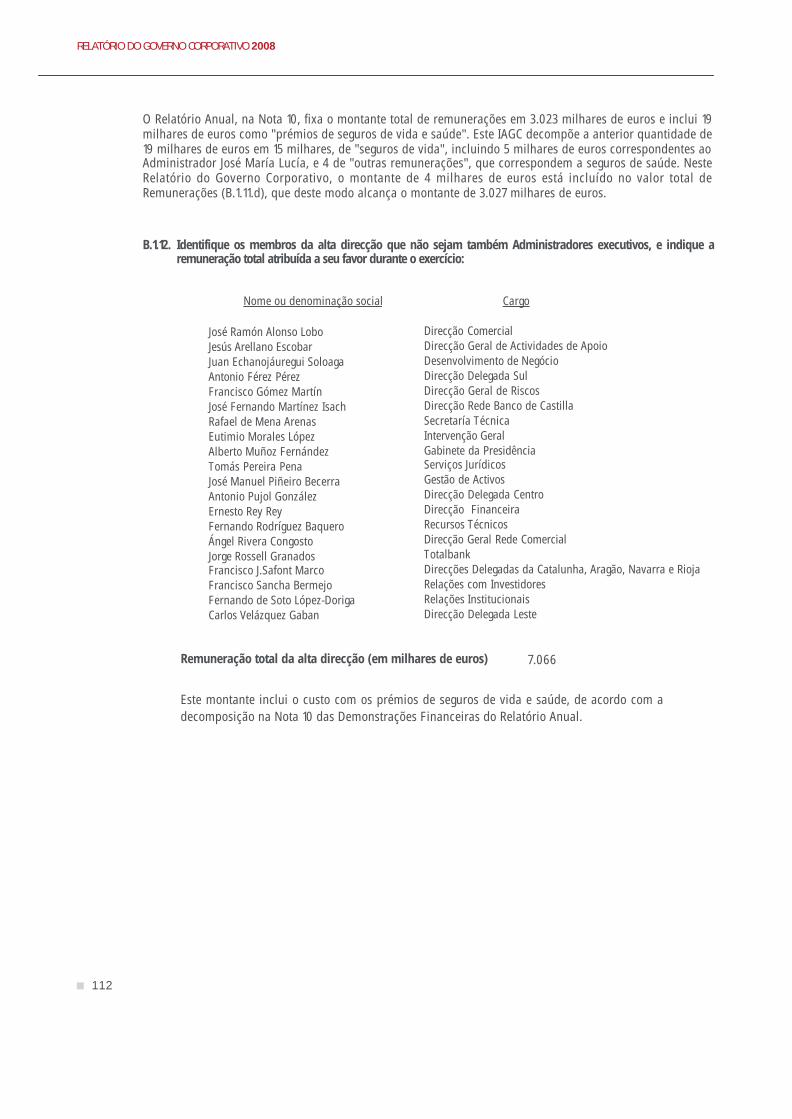

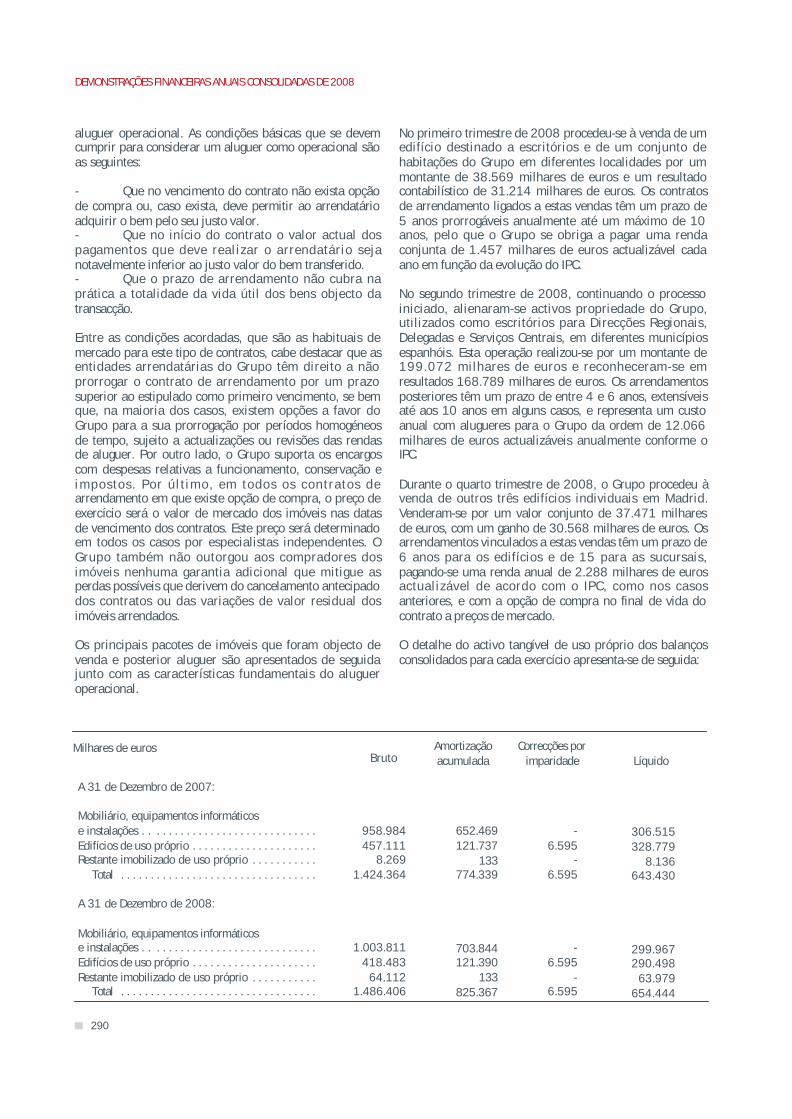

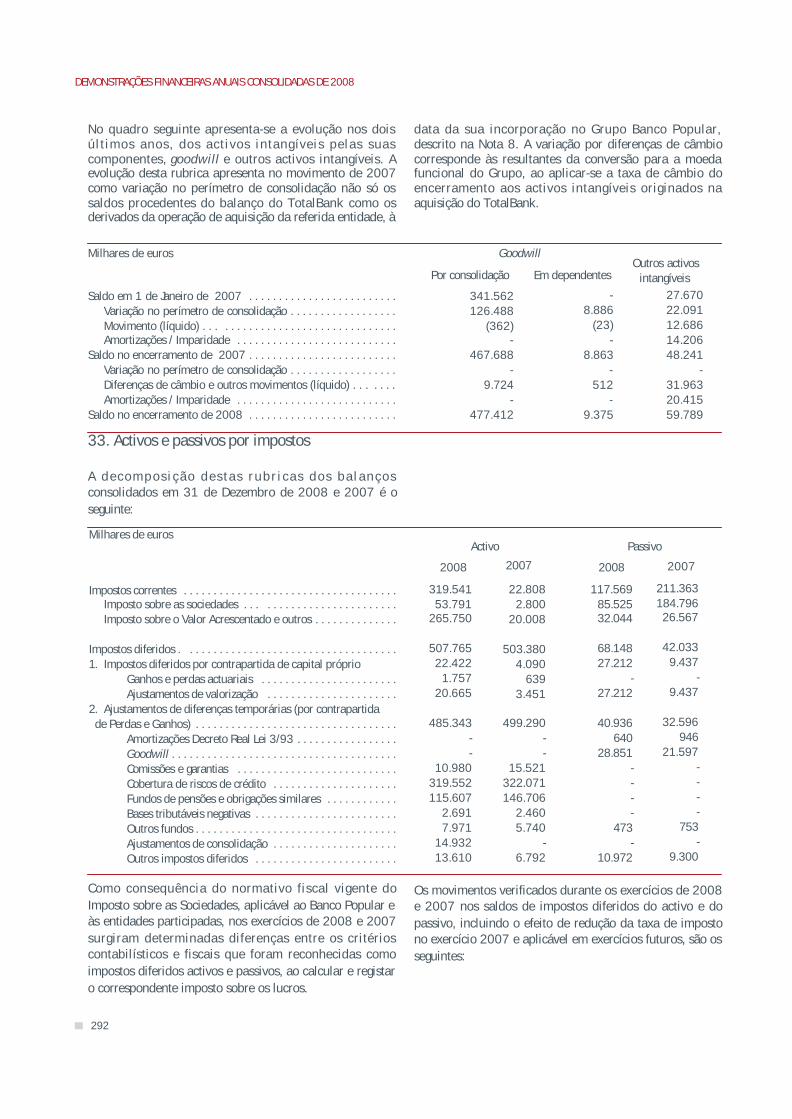

RELATÓRIO ANUAL 2008 - Grupo Banco Popular · Rafael de MENA, Secretaria Técnica (2) Eutimio...

357

RELATÓRIO ANUAL 2008

Transcript of RELATÓRIO ANUAL 2008 - Grupo Banco Popular · Rafael de MENA, Secretaria Técnica (2) Eutimio...

RELATÓRIO ANUAL 2008

Índice

3

GRUPO BANCO POPULAR

Informação Geral

O Banco Popular em números

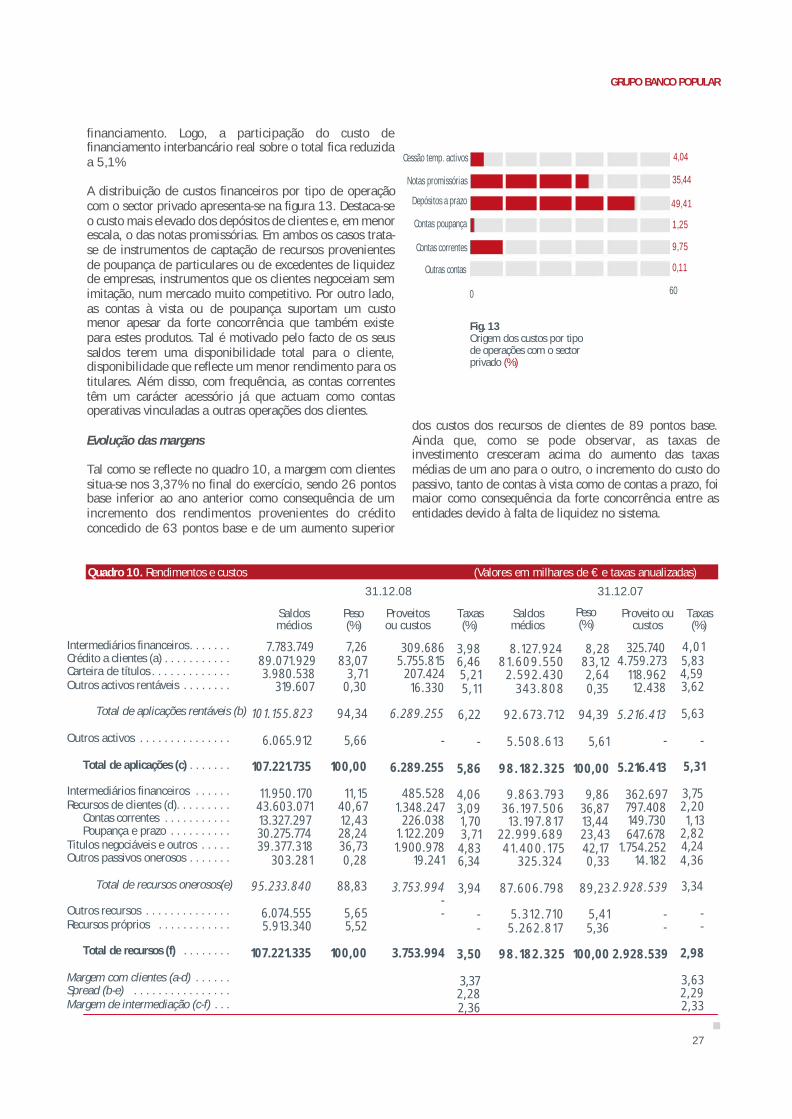

Estrutura da direcção

Editorial

Relatório de Gestão

Grupo Banco Popular

Enquadramento económico

Posicionamento do Grupo no sector bancário

Principais Resultados Consolidados

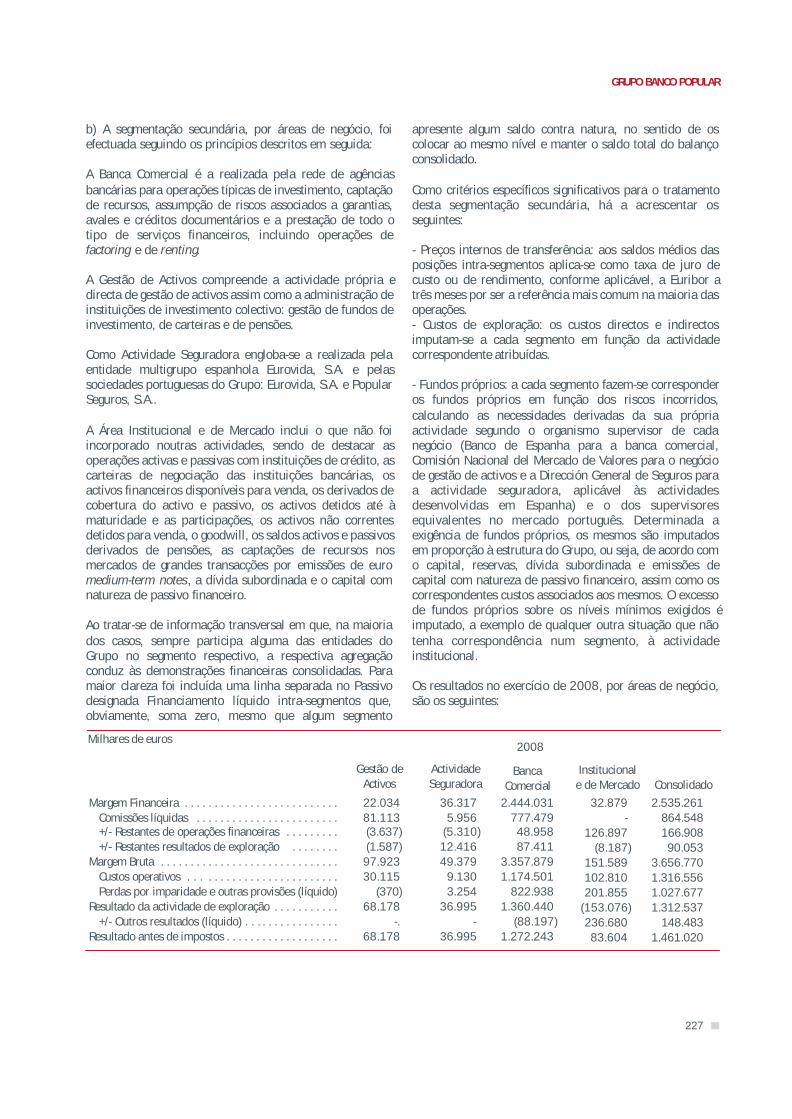

Margem de intermediação. Margem ordinária. Resultado da actividadede exploração. Resultado consolidado do exercício. Resultado atribuível.

Actividade por linhas de negócio

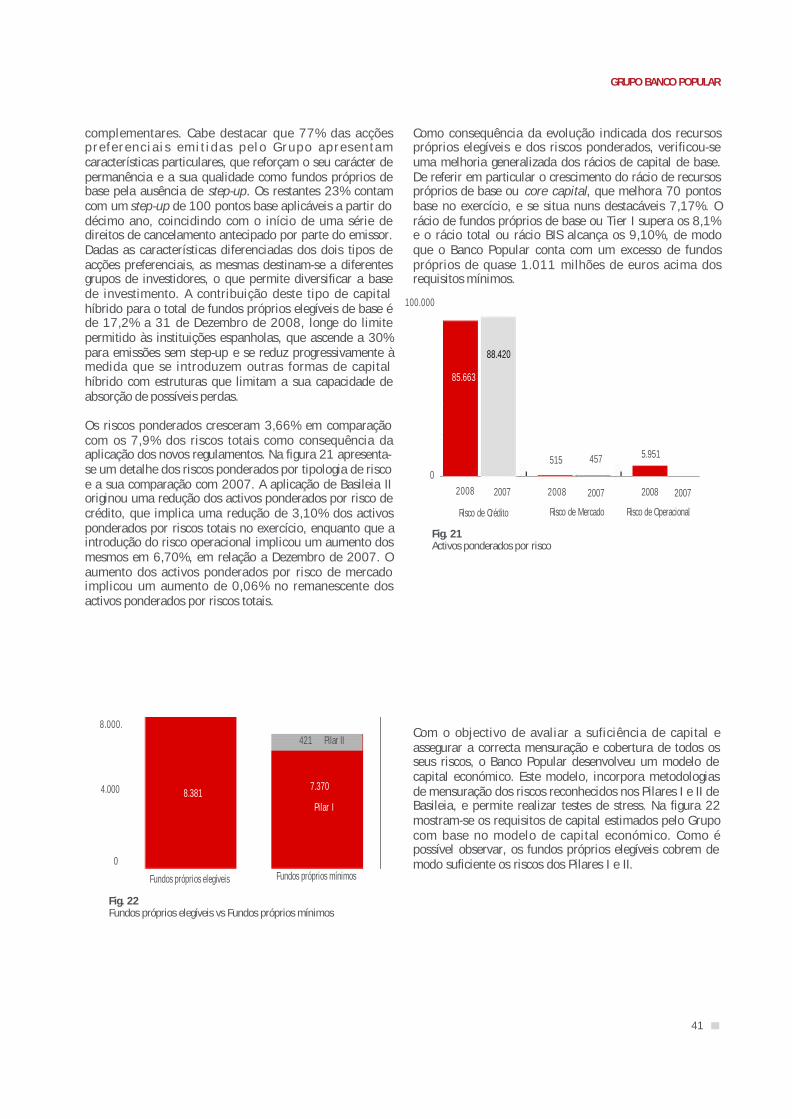

Solvabilidade

Gestão de Risco

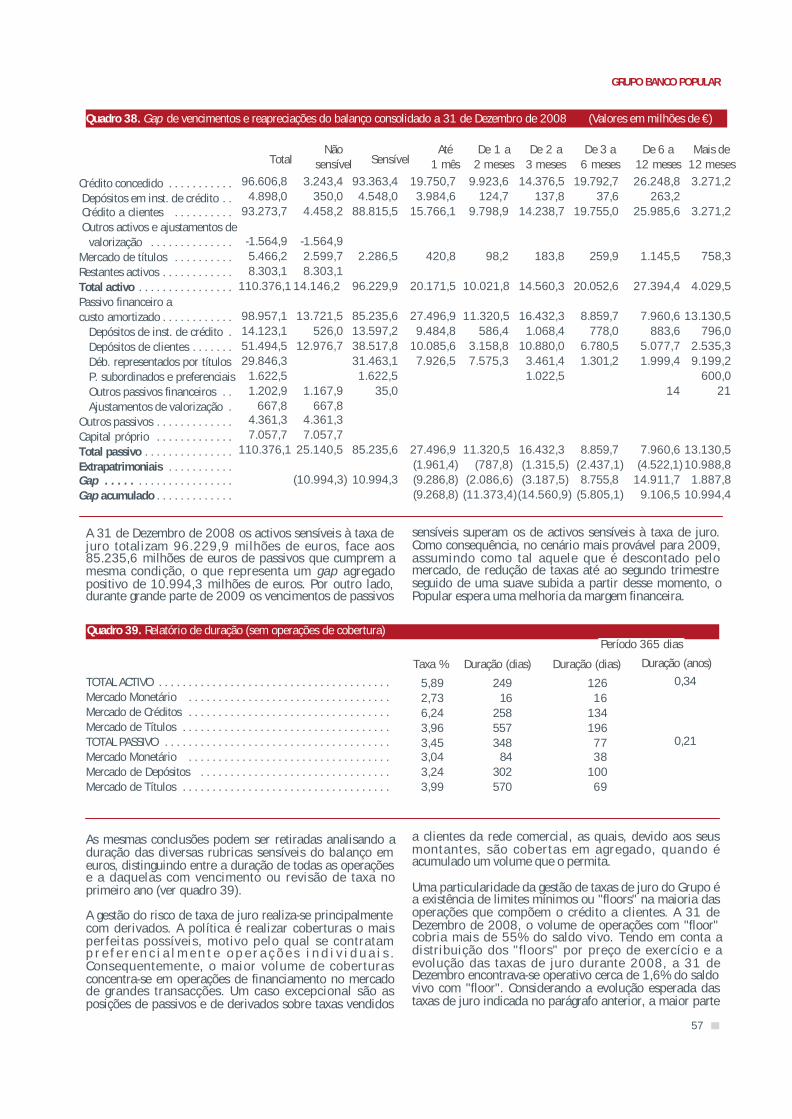

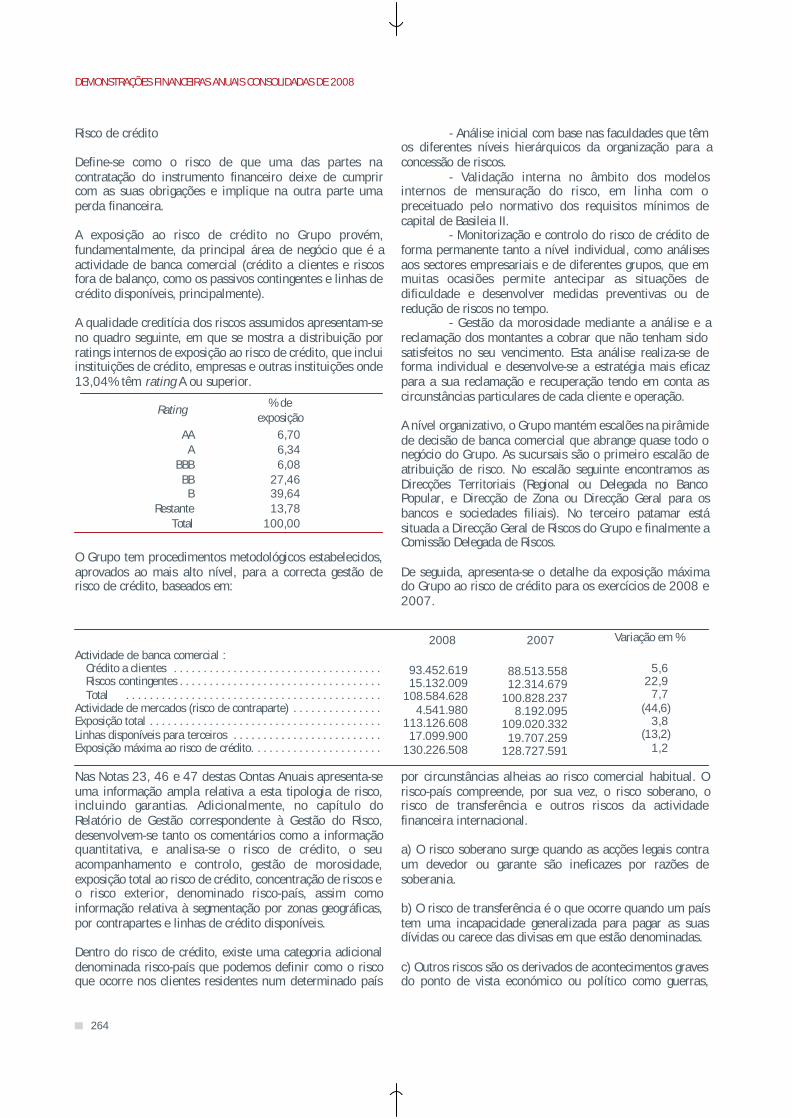

Risco de crédito. Risco país. Risco estrutural de balanço. Risco demercado. Risco de liquidez. Risco operacional. Risco reputacional.

O rating do Banco Popular

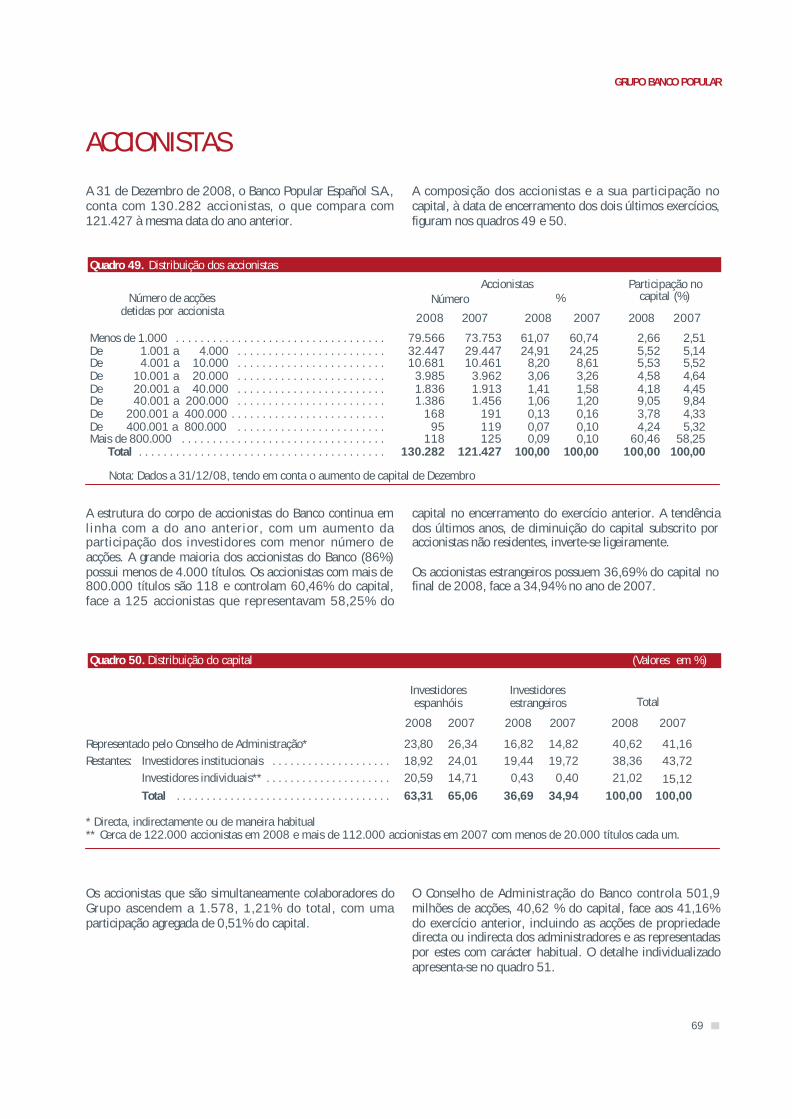

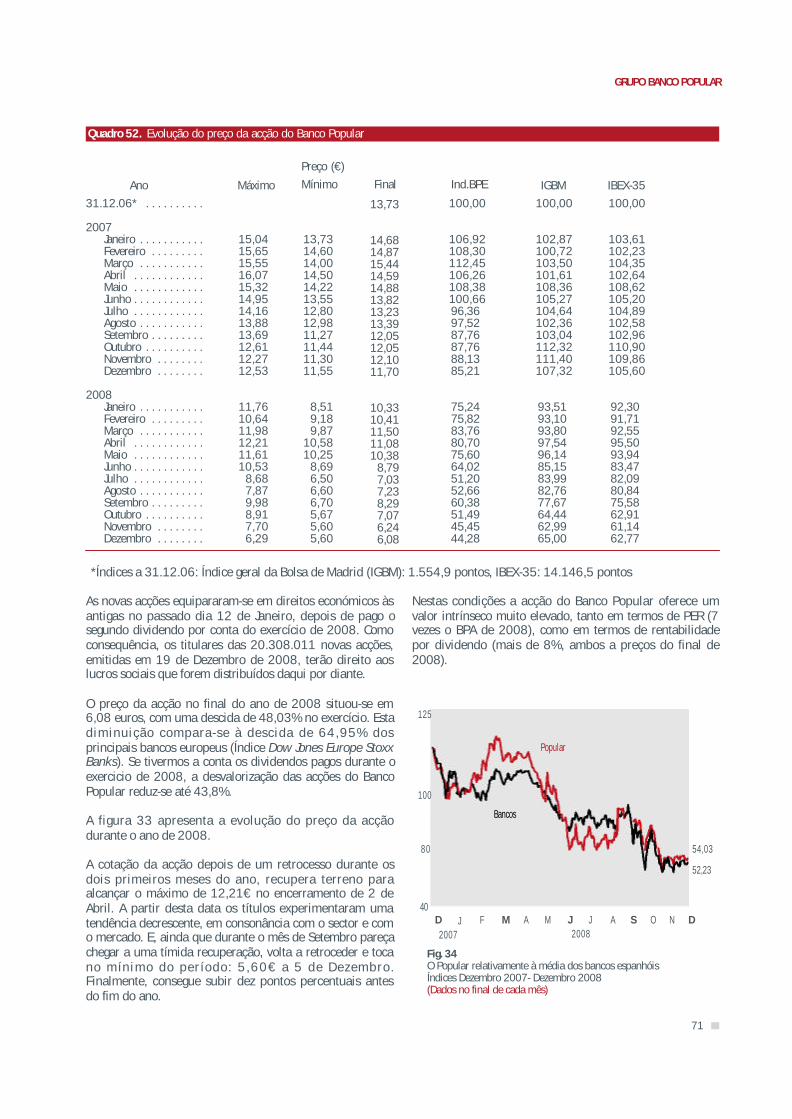

Accionistas - A acção do Banco Popular

Informação adicional para sociedades cotadas

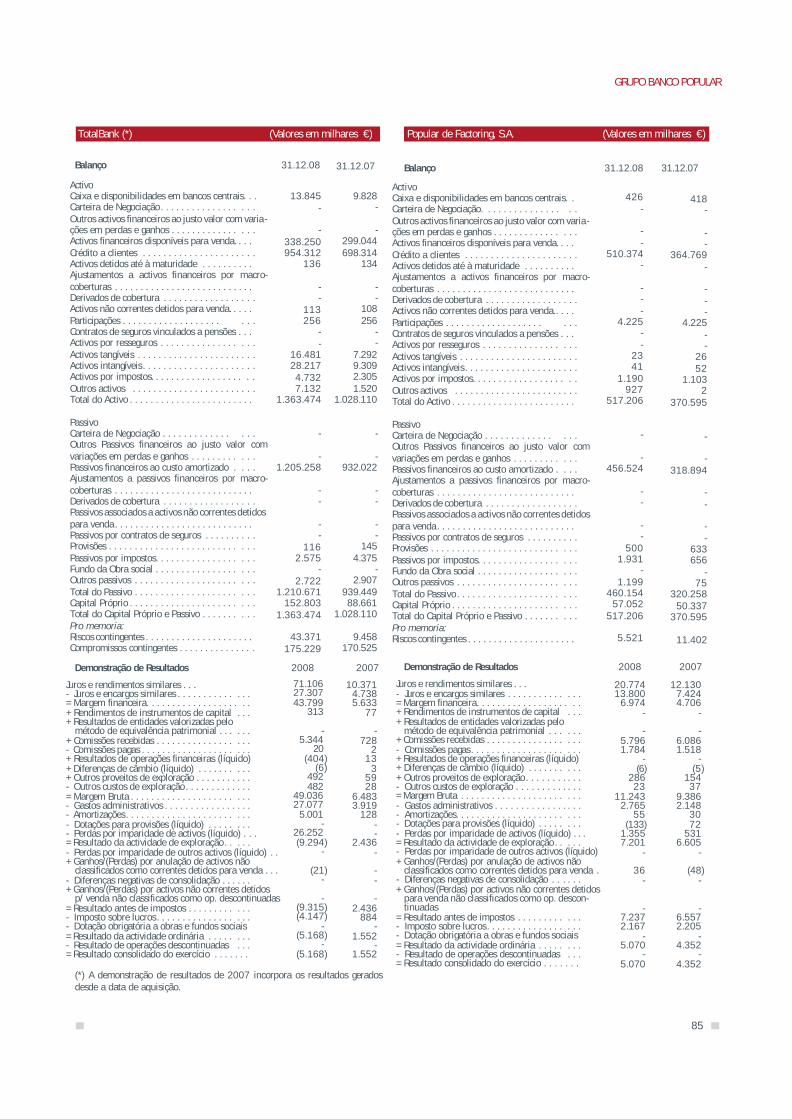

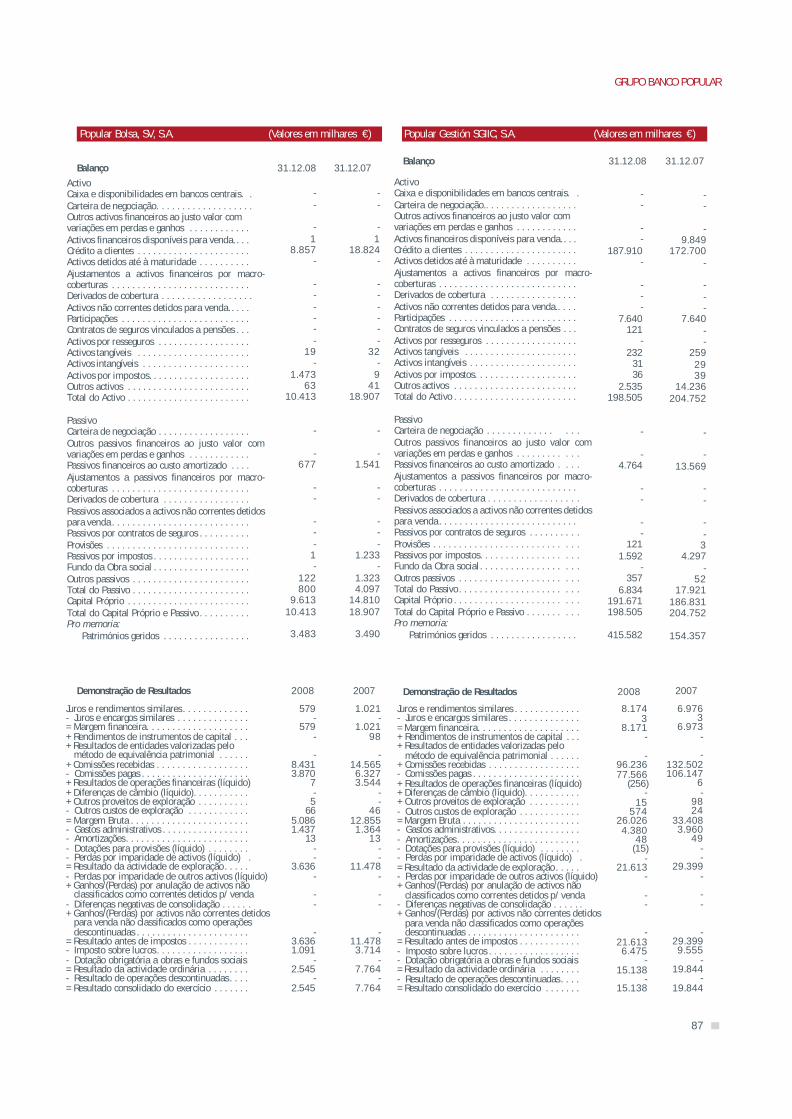

Sociedades mais significativas do Grupo

Informação de bancos e sociedades do Grupo

Relatório de Governo Corporativo

Contas anuais

Relatório dos auditores independentes

Responsabilidade da informação

Demonstrações financeiras consolidadas

Notas explicativas

Relatório de revisão independente do relatório anual de Governo Corporativo

4

5

6

8

11-91

13

17

20

23

33

40

43

67

69

X797479

91-278

82

92

177

180

181

182

190

356

ÍNDICE

4

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

INFORMACÃO GERAL

O Banco Popular Español (adiante Banco Popular, Popularou Grupo) foi fundado em 14 de Julho de 1926, e estáinscrito no Registo Comercial de Madrid, tomo 174, fólio44, folha 5.458, 1ª inscrição. É membro do Fundo deGarantia de Depósitos em Instituições Bancárias. Em 2006cumpriu o seu exercício social número 80. A sede socialfica situada na Calle Velázquez, 34. 28001 Madrid.

A Assembleia Geral Ordinária está prevista para o dia 26 deJunho de 2009, na Calle José Ortega y Gasset, 29. 28006Madrid.

A documentação financeira contabilística e estatística quese apresenta de seguida foi elaborada com base emcritérios analíticos de máxima objectividade, detalhe,clareza informativa e homogeneidade no tempo, a partirdos dados internos contabilísticos do Grupo. Em 1 deJaneiro de 2005 entrou em vigor a obrigação de elaborar ascontas consolidadas em conformidade com as NormasInternacionais de Relato Financeiro adoptadas pela UniãoEuropeia (NIRF-UE) para entidades que, à data deencerramento do seu balanço, tenham os seus títulosadmitidos à cotação num mercado regulamentado emqualquer Estado membro, de acordo com o estabelecidopelo Regulamento 1606/2002 do Parlamento Europeu edo Conselho de 19 de Julho.

Esta informação financeira foi elaborada de acordo com oreferido normativo e reflecte toda a actividade económicado Grupo, tanto financeira como de seguros e nãofinanceira, de forma a apresentar a imagem fiel dopatrimónio líquido, da situação financeira, dos riscos e dosresultados consolidados.

No cálculo de saldos médios utilizaram-se dados diários,mensais ou trimestrais, de acordo com a informaçãodisponível em cada caso. Os números entre parêntesisindicam que os valores correspondentes se subtraem nosprocessos de cálculo, ou que se trata de diferenças ou taxasde variação negativas.

Para além do Relatório Anual e dos documentos que oacompanham, o Banco Popular publica trimestralmenteinformação financeira relativa à sua actividade, na qual seapresenta e analisa com detalhe a evolução dos seusactivos, passivos, resultados e rentabilidade em cadaperíodo. Toda a informação encontra-se disponível noGabinete de Relações com Investidores (Calle José Ortega yGasset, 29. 28006 Madrid. Tlf.: 91-520.72.65. Fax: 91-577.92.09. e-mail: [email protected]) etambém pode ser consultada no site do Banco Popular:http://www.bancopopular.es.

Volume de negóciosActivos totais geridos . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos totais em balanço . . . . . . . . . . . . . . . . . . . . . . .Fundos próprios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Depósitos de clientes ajustado . . . . . . . . . . . . . . . . . . . .Crédito a clientes (bruto) . . . . . . . . . . . . . . . . . . . . . . . .Riscos contingentes . . . . . . . . . . . . . . . . . . . . . . . . . . . .

SolvabilidadeCapital core (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Tier 1 (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Gestão de riscoRiscos totais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores em mora . . . . . . . . . . . . . . . . . . . . . . . . . . . .Provisões para risco de crédito . . . . . . . . . . . . . . . . . . . .Rácio de morosidade (%) . . . . . . . . . . . . . . . . . . . . . . . .Rácio de cobertura de valores em mora (%) . . . . . . . . .

ResultadosMargem financeira . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Margem bruta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Resultado da actividade de exploração . . . . . . . . . . . . .Resultado antes de impostos . . . . . . . . . . . . . . . . . . . . .Resultado consolidado do exercício . . . . . . . . . . . . . . . .Resultado atribuído à entidade dominante . . . . . . . . . .

Rentabilidade e eficiênciaActivos totais médios . . . . . . . . . . . . . . . . . . . . . . . . . . .Recursos próprios médios . . . . . . . . . . . . . . . . . . . . . . . . .ROA (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ROE (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Eficiência operativa (%) . . . . . . . . . . . . . . . . . . . . . . . . .

Dados por acçãoNúmero final de acções (milhares) . . . . . . . . . . . . . . . . .Número médio de acções (milhares) . . . . . . . . . . . . . . .Última cotação (euros) . . . . . . . . . . . . . . . . . . . . . . . . . .Capitalização bolsista . . . . . . . . . . . . . . . . . . . . . . . . . . .Valor contabilístico da acção (euros) . . . . . . . . . . . . . . .Resultado por acção (euros) . . . . . . . . . . . . . . . . . . . . . .Dividendo por acção pago no exercício (euros) . . . . . . .Preço/Valor contabilístico . . . . . . . . . . . . . . . . . . . . . . .Preço/Resultado (anualizado) . . . . . . . . . . . . . . . . . . . .

Outros dadosNúmero de accionistas . . . . . . . . . . . . . . . . . . . . . . . . . .Número de empregados:

Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Homens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Mulheres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Estrangeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Homens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Mulheres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Número de balcões:Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Estrangeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Número de balcões Mundocredit . . . . . . . . . . . . . . . . . .Número de caixas automáticas . . . . . . . . . . . . . . . . . . .

O BANCO POPULAR EM NÚMEROS (dados consolidados)(Milhares de €, salvo indicação em contrário)

2008 2007Variaçãoem %

125.109.722107.169.353

6.228.21542.577.39588.513.55812.314.679

6,477,92

100.828.237834.478

1.822.3530,83

218,38

2.287.874 3.452.429 1.919.735 1.939.939 1.341.474 1.264.962

98.182.3255.262.817

1,3724.0432,39

1.215.4331.214.993

11,7014.220.566

5,121,041

0,43472,29

11,24

121.42715.03813.299

9.3193.9801.7391.199

5402.4932.245

24838

3.426

(1,0)3,08,1

21,35,6

22,9

7,7>

21,9

10,85,9

(31,6)(24,7)(17,2(16,8)

9,212,4

1,7(0,1)

(48,0)(47,2)

6,4(16,7)15,2

7,30,20,5

(1,4)5,2

(2,3)(7,3)8,70,40,50,4

55,3(1,1)

123.806.700110.376.051

6.734.39451.665.41093.452.61915.132.009

7,178,12

108.584.6283.042.6122.221.902

2,8073,03

2.535.2613.656.7701.312.5371.461.0201.110.7001.052.072

107.221.7355.913.340

1,0417,7933,25

1.235.7411.213.540

6,087.506.604

5,450,867

0,50061,127,00

130.28215.06913.370

9.1854.1851.6991.112

5872.5042.255

24959

3.390

5

GRUPO BANCO POPULAR

6

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

ESTRUTURA DA DIRECÇÃO

Angel RON, Presidente (a)Roberto HIGUERA,Vice-presidente e Administrador Delegado (a) (b)

Francisco APARICIO, Administrador Secretário (a) (b) Administradores:

Associação de Quadros (Representada por Roberto HIGUERA) (a)Américo AMORÍMEric GANCEDO (a) (b) (c) (d)Luis HERRANDO (a) (b) (c)José María LUCÍACasimiro MOLINSLuis MONTUENGA (b) (c)Manuel MORILLOMiguel NIGORRA

Nicolás OSUNAHelena REVOREDOJosé Ramón RODRÍGUEZ (a) (b) (d)Vicente SANTANA (a) (b) (d)Sindicato de Accionistas do BPE (Representado por José Mª MÁS)Miguel Ángel SOLÍS (d)Vicente TARDÍOAllianz S.A. (Rep. Físico Herbert WALTER)

Membro de: (a) Comissão Executiva (b) Comissão Delegada de Créditos (c) Comissão de Nomeações (d) Comissão de Auditoria

Conselho de Administração

Direcção Executiva

Jesús ARELLANO, Meios (2) (3)Joaquín ARIZA, Bancopopular-e.com (3)Juan ECHANOJAUREGUI, Desenvolvimento do Negócio (2) (3)Javier GEFAELL, Popular Banca Privada (3)Miguel Angel LUNA, Inovação (3)José Luis MANSO, Recursos HumanosRafael de MENA, Secretaria Técnica (2)Eutimio MORALES, Intervenção Geral (2)

Alberto MUÑOZ, Gabinete da Presidência (3)Jose Heraclio, PEÑA, Qualidade, RSC e ComplianceTomás PEREIRA, Serviços Jurídicos (2)José Manuel PIÑEIRO, Gestão de Activos (3)Ernesto REY, Director Financeiro (2)Fernando RODRIGUEZ, Recursos Técnicos (2) (3)José María SAGARDOY, Banca de Grandes Transacções (3)Francisco SANCHA, Relações com investidores (2) (3)

Ángel RON , Presidente

Ángel RIVERA, Rede Comercial (1) (2) (3)

Roberto HIGUERA, Administrador Delegado (1) (2) (3)

Fernando de SOTO, Relações Institucionais

Rede Operativa

Directores Delegados:

Antonio FÉREZ, Sul (3)Juan José RUBIO, Norte (3)Antonio PUJOL, Centro (3)

Francisco J. SAFONT, Catalunha, Aragão, Navarra e La Rioja (3)Carlos VELÁZQUEZ, Levante (3)

Banco Popular Español

J. Luis ACEA, Madrid IRamón BOSCH, ValênciaJosé Luis CABERO, Madrid IIManuel CASTILLO, GalizaAlonso CUETOS, Castela-LeãoJose Antonio FERNÁNDEZ, AlicanteManuel GARCÍA, Astúrias-CantábriaJesús M. GONZÁLEZ, Andaluzia IVicente LÓPEZ, Catalunha I

Luis MARIN, Madrid IIIFernando MERINO, CanáriasAntonio PÉREZ MurciaManuel QUERO, Castela La Mancha-EstremaduraJosé Antonio REGO, Aragão-Navarra-La RiojaAntonio SILVA, Andaluzía IIJosé Luis SANGÜESA, País BascoEladio SEBASTIÁN, Catalunha IIIFrancisco J. SUBIRANA, Catalunha II

Directores Regionais:

José F. MARTÍNEZ ISACH, Castela (3)Miguel MOZO, Andaluzía (3)Antonio RAMIREZ, Vasconia (3)

Jose Manuel HEVIA, Galiza (3)Alfonso RUSPIRA, Crédito Balear (3)

Francisco GÓMEZ, Riscos (1) (2) (3)

7

GRUPO BANCO POPULAR

José Ramón ALONSO, Banca ComercialÁngel BLAZQUEZ, Popular de MediaciónRosa María BUENO, Europensiones, EurovidaJuan Manuel COBO, Popular de FactoringRafael DUARTE, Instituições Financeiras InternacionaisMiguel Ángel FRANCO, Banca CorporativaRafael GALAN, Tesouraria GeralFrancisco J. GARCIA, Desenvolvimento CorporativoGonzalo GÓMEZ, Banco Popular HipotecarioLuis Felipe MARCOS, Compliance

José Carlos MARIÑO, MundocreditJavier MORENO, Gestão FinanceiraCarmen ORTIZ, Popular GestiónMiguel Angel PRIETO, Reponsabilidade Social CorporativaCarlos RAMOS, Popular BolsaJosé María SANZ, Atendimento a clientesFrancisco VALÉRIO, Eurovida PortugalFrancisco Javier ZAPATA, Assessoria Institucional

Outras unidades

Bancos no estrangeiro

Rui Manuel SEMEDO, Banco Popular Portugal Jorge ROSSELL, TotalBank (2) (3)

Membro de: (1) Direcção Geral (2) Comité de Direcção (3) Comité de Negócio

Directores Executivos:

Victoriano APARICIO, Castela Zona IIAntonio DEAN, Galiza Zona SulVicente GALVEZ, Vasconia Zona IIRafael GIL, Andaluzia Zona I e Zona Sevilha-MadridAntonio GONZALEZ, Castela Zona I

Alberto Alfonso MARCHANTE, Vasconia Zona IManuel MOLINA, Andaluzía Zona IIAntonio ORTIZ, Galiza Zona NorteRamón Angel PARIS, Andaluzía Zona IIIManuel PONCELA, Castela Zona III

Directores de Zona de Bancos filiais:

8

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

Uma praga financeira percorreu a banca europeia e norte-americana com graves consequências no últimotrimestre do ano de 2008. Os bancos que apresentavam alguma debilidade acabaram por sucumbir ou foramresgatados in extremis pelos seus governos. A desafortunada gestão dos problemas da Lehman Brothers duranteo mês de Setembro causou um golpe mortal nos mercados internacionais de dívida que agonizavam há um ano.Todos os vestígios de intercâmbio de liquidez desapareceram por completo e os bancos com debilidade definanciamento ou escassez de capital foram acossados de morte em bolsa. Uma acção concertada decididapelos principais países desenvolvidos saneou - parcial e temporariamente pelo que se notou mais tarde - asinstituições afectadas, com reforços de capital e financiamento. Estas medidas, ainda que necessárias perantea virulência da crise e o medo do seu impacto no resto do organismo social, introduziram graves distorções nofuncionamento da banca internacional devido à elevada presença do Estado no sector financeiro privado. O anoterminou com sérias incertezas, desencadeadas pelo aparecimento em 2007 do vírus norte-americano dashipotecas subprime e do rebentar da bolha imobiliária.

O Banco Popular eludiu com êxito as crises sucessivas que marcaram o exercício de 2008, graças à solidez doseu capital e financiamento - e ao não estar materialmente afectado pelos três vírus desta praga: titularizaçõessubprime, Lehman e Madoff -. Os recursos próprios do Banco estão entre os mais fortes dos bancos estritamenteprivados, ou seja, sem reforço estatal. O capital core do Banco situa-se nos 7,17% e o Tier 1 supera os 8,1% eserá reforçado ainda mais em breve, com uma colocação de acções preferenciais cujo lançamento está a serultimado. No que se refere ao financiamento, o Grupo continua a ter à sua disposição a possibilidade deconseguir quase 15.000 milhões de euros adicionais reservados à sua segunda linha de liquidez ou colaterais.Uma enérgica captação de depósitos de clientes, que cresceram em 21,3%, permitiu reduzir o gap comercial noano em 2.327 milhões de euros, face a um aumento de 5.376 milhões de euros em 2007, e reduzir fortemente adependência dos passivos originados no mercado de grandes transacções.

Nos dois casos citados, uma estratégia prudente e previdente - que não deixou de suscitar incompreensões ecríticas no momento - de reforço do capital e da construção de uma segunda linha de liquidez potente,mantiveram-nos resguardados das vicissitudes dos mercados. Esta mesma atitude de prudência e previsãocaracterizaram as nossas decisões de gestão neste exercício, levando-nos a dar prioridade a umprovisionamento muito conservador e cauteloso da carteira de crédito, embora não tenhamos explorado todasas possibilidades de gerar resultados permitidas pela norma contabilística. Pese esta decisão conservadora, oresultado atribuído alcançou 1.052 milhões de euros, o que coloca o Popular como décimo terceiro, entre oscatorze bancos europeus que se estima que superem 1.000 milhões de euros de resultado líquido em 2008. Esteresultado, excepcionalmente elevado em termos absolutos, num contexto internacional de perdas ou baixosresultados, destaca-se ainda mais quando comparado com a dimensão muito superior do balanço dos outrosdoze bancos. Em termos de resultado sobre os recursos próprios, o Popular situa-se como o terceiro bancoeuropeu mais rentável, segundo estes montantes. Se não tivessem sido tomadas medidas cautelosas e depoupança de provisões para o futuro, o resultado atribuído teria sido de 1.345, 9 milhões de euros, com umcrescimento de 6,4% sobre o ano anterior, em vez da diminuição de 16,8% que resulta do resultado atribuídocontabilístico.

EDITORIAL

“A palavra “crise”, quando escrita emChinês, é composta por dois caracteres;um representa perigo, o outro oportuni-

dade… Numa crise, sê consciente doperigo mas reconhece a oportunidade”

John Fitzgerald Kennedy

9

GRUPO BANCO POPULAR

O resultado contabilístico publicado reflecte uma antecipação voluntária das provisões por imparidade deactivos de 189 milhões de euros e a não-utilização de provisões genéricas de 244 milhões de euros, permitidaspelo normativo actual. Com estes critérios conservadores, e ainda a contar com uma reserva adicional,mantemos o saldo da provisão genérica de quase 1.300 milhões de euros, que permitirá a sua utilização pormais 2 anos ao ritmo actual.

A equipa de gestão está consciente de que a decisão de potenciar provisões à custa de deteriorar em aparênciaos resultados pode não suscitar uma aceitação unânime, como aconteceu quando aumentámos o capital, semaparente necessidade para alguns, ou quando promovemos a segunda linha de liquidez com um aumento doscustos financeiros. Com o passar do tempo, estas decisões acabaram por se demonstrar antecipadoras eacertadas e estamos seguros de que o mesmo ocorrerá com o actual reforço do balanço que implica umaredução voluntária do resultado.

A margem financeira sem dividendos teve um forte crescimento de 10,8% e aponta para uma tendência tambémclaramente expansiva em 2009. O bom comportamento da margem financeira é consequência de dois factores.O primeiro é o notável crescimento do crédito nas actuais circunstâncias, a uma taxa anual subjacente de 5,8%,bastante superior ao aumento do PIB nominal e muito superior à procura interna nacional. Adicionalmente,44% do crédito concedido foi destinado a PMEs e 32%, aproximadamente, a particulares, o que faz do Popularum dos bancos marcadamente mais comerciais e de retalho da Europa com uma fidelidade indiscutível dofinanciamento destes dois segmentos. Estes montantes são uma demonstração objectiva de que o Popular nãosó não restringiu o crédito como de que o está a potenciar num contexto de forte redução da procura de créditode empresas e particulares. Deste comportamento dos agentes sociais não é pois de estranhar a reacção dedesalavancagem, expectável em todo o mundo numa conjuntura de recessão intensa e prolongada a nívelinternacional.

O segundo factor explicativo do bom comportamento dos proveitos líquidos é a melhoria do spread queaumentou 8 pontos base no último trimestre em comparação com o final de 2007 e 5 pontos base sobre oterceiro trimestre deste ano. Há que destacar o excelente comportamento das comissões por riscos quecresceram em 13,9% em termos anuais, assim como das comissões relativas a serviços de gestão queaumentaram 0,1%. A inevitável quebra das operações de gestão de activos - fundos de investimento e depensões - provoca uma queda das suas comissões, o que limita o crescimento da margem ordinária a 5,9%. Ascomissões relativas a serviços de gestão apresentam valores absolutos similares aos registados em 2007,escapando deste modo à tendência de baixa observada no sector.

A evolução dos custos demonstra que as medidas de controlo de custos começam a surtir efeito. Se se excluíros aumentos no quadro derivados da consolidação do Totalbank e da expansão tardia de outras unidades doGrupo, o que está a ser corrigido, os custos com pessoal teriam crescido 7,4%. Se se fizesse a mesma correcçãodo efeito TotalBank e do maior custo com rendas resultante da venda dos edifícios dos serviços centrais, osgastos gerais teriam aumentado 3,0%. Esta tendência, fortemente decrescente, faz-nos esperar uma moderaçãonotável dos custos totais no exercício de 2009.

A combinação da manutenção das comissões com a moderação dos gastos levou a taxa de cobertura de gastosgerais com comissões a 71,1% face a uma média de 51,1% para a banca europeia e de 59,1% para a espanhola.De acordo com as estimativas publicadas por analistas, esta taxa de cobertura é superior à de toda a bancaespanhola e a melhor de entre os bancos comerciais europeus.

O rácio de eficiência continua a ser o melhor da banca europeia e nacional: 33,25% face a 70,5% da primeira ea 38,15% da segunda, segundo os últimos dados publicados.

O rácio de morosidade foi de 2,71% para a actividade em Espanha, claramente melhor que os 3,14% publicadoem Novembro para o conjunto de bancos e caixas. A melhoria em 43 pontos base pressupõe um aumento dodiferencial de mora entre o Popular e o sistema bancário espanhol que se situava em Dezembro de 2007 em 17pontos base. No balanço consolidado, a taxa situa-se nos 2,80% devido à maior morosidade em Portugal.

10

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

Das provisões para crédito concedido, que somam 905 milhões de euros, 189 milhões correspondem a dotaçõesvoluntárias ou prudenciais. Estas últimas, como foi referido anteriormente, são uma reserva de modo a absorveras necessidades potenciais futuras de provisões que de alguma forma podemos considerar que se adicionamaos quase 1.300 milhões de euros de provisões genéricas.

Desde logo, no exercício de 2009 esperamos continuar com critérios de provisionamento conservadores duranteo primeiro trimestre, e talvez durante o segundo, até absorver esta fase de ajustamento do sector de promoçãoimobiliária, especialmente das grandes e médias empresas, e poder abordar com menor pressão um fluxomenos agudo no resto do ano. Em qualquer dos casos, é melhor abordar o futuro sempre incerto com uma basesólida de capital, financiamento e excesso de reservas.

Relatório de gestão

12

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

13

GRUPO BANCO POPULAR

GRUPO BANCO POPULAR

O Banco Popular é a entidade matriz de um grupobancário com vocação estritamente financeira, isto é, semparticipações empresariais estratégicas que não sejamempresas instrumentais de carácter financeiro. O seunegócio principal é a banca comercial ou de retalho,orientada para a cobertura de todas as necessidadesfinanceiras das empresas - com uma ênfase particular nasPMEs - bem como dos clientes particulares. Outras linhasde actividade, como a banca de investimento ou a bancade grandes transacções, estão direccionadas para satisfazeras necessidades dos seus clientes comerciais.

Os critérios básicos da gestão do Grupo são:

- A procura de rentabilidade maximizando o ROE, que a 31de Dezembro ascende a 17,79%, e que é a terceira maisa l t a en t r e a s en t i dades e spanho la s e eu rope ia scomparáveis.

- O reforço permanente da solidez do Balanço e dasolvabilidade, que se reflecte num elevado nível de ratingapoiado nos seguintes factores:

- O capital core do Banco Popular que se situaacima dos 7,15% no final de 2008, sendo dos mais altosda Europa entre as entidades não recapitalizadas do sectorpúblico.

- A linha de liquidez do Banco Popular é das maisimportantes da banca espanhola.

- A qualidade do crédito, embora não imune ao ambientemacroeconómico actual, apresenta um diferencial positivorelativamente ao sector financeiro nacional, tal comoocorreu no ciclo passado.

- A melhoria sistemática da eficiência que dá lugar a que oGrupo seja o banco mais eficiente de Espanha e tambémda Europa com um rácio de 33,25%.

Para aplicar estes critérios os gestores consideramessencial situar o cliente no centro de todas as decisões, afim de responder ao objectivo de maximização do valorpara os accionistas, sempre com uma visão de médio elongo prazo. Em 31 de Dezembro de 2008, o Grupo contacom 6,7 milhões de clientes, gere activos no valor de123.807 milhões de euros e recursos em balanço de98.957 milhões de euros, com uma base de fundospróprios de 6.734 milhares de milhões de euros.

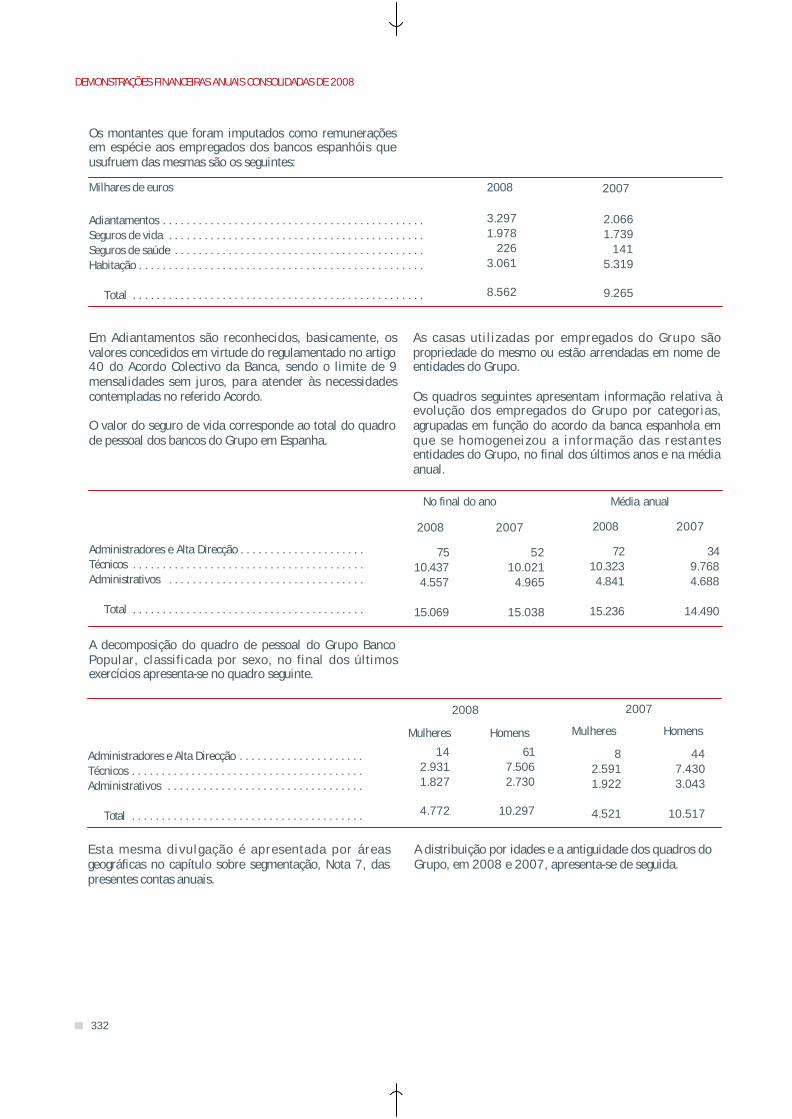

Para atender os seus clientes e apoiar a rede comercial, oGrupo conta com 15.069 colaboradores nos seus quadros,face aos 15.038 em 2007, dos quais 13.370 em Espanhae 1.699 em Portugal e Estados Unidos. A vocação doGrupo de criação de valor a longo prazo reflecte-se

também na política de recursos humanos orientada para apromoção interna e conciliação familiar, ambos aspectosque favorecem a existência de um quadro mais experientee motivado. Neste sentido, o Grupo esforçou-se porincorporar diversas medidas de conciliação laboral dasquais beneficiaram muitas pessoas que formam a equipahumana do Grupo.

O Grupo é composto pela casa mãe, o Banco Popular, umbanco regional, o Banco de Andalucía, participado em80,19% e que opera principalmente no Sul de Espanhaembora esteja presente em todo o país, o Banco PopularPortugal, participado a 100%, o TotalBank que opera noestado da Flórida, nos Estados Unidos, também detido em100% pelo Grupo, assim como outros bancos e sociedadesde serviços financeiros.

O Banco Popular e o Banco de Andalucía oferecem umagama de produtos análoga, são geridos pelos mesmosc r i t é r i o s e u t i l i z am p l a t a f o rmas t e cno lóg i ca s eadministrativas comuns com o fim de optimizar custos. OBanco Popular Portugal também partilha a plataformatecnológica do Grupo e está integrado nos seus serviçoscentrais. Não obstante, mantém uma estrutura mínimaprópria destinada a cumprir com a regulação do país e aatender às particularidades da sua clientela.

Para além dos bancos mencionados, o Grupo é o únicoproprietário do Banco Popular Hipotecario, entidadeorientada para o financiamento do sector imobiliário, e dobancopopular-e, um banco que opera pela Internet.Também conta com uma unidade de banca privada, oPopular Banca Privada, participada em 60% pelo Populare em 40 % pelo Dexia-BIL.

Finalmente, o Grupo conta também com entidadesespecial izadas em factoring, gestão de fundos deinvestimento, fundos e planos de pensões, títulos e bolsa,uma sociedade de gestão de carteira e participaçõessociais, uma sociedade de capital de risco, renting, segurose várias sociedades instrumentais de carácter financeiro esoc iedades de pa t r imón ios , com as qua i s cobrepraticamente a totalidade dos serviços financeirosprocurados pelos seus clientes.

Relativamente à estrutura do Grupo, há que destacar duasoperações relevantes em 2008:

- A fusão por incorporação em Dezembro de 2008 dosbancos regionais Banco de Castilla, Banco de CréditoBalear, Banco de Galicia e Banco de Vasconia pela casamãe Banco Popular Español. Esta operação pretende asimplificação das obrigações regulamentares impostas asociedades cotadas e redução de custos resultado daeliminação de algumas duplicações. Pretende-se, ainda,dar maior liquidez e profundidade à cotação das acçõesdetidas pelos accionistas dos bancos incorporados e amelhor aplicação das recomendações de bom governocorporativo.

14

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

empresas e banca corporativa. Dispõe também daMundocredit, um agente do Banco Popular, e da MundoEnvíos entidade especializada na prestação de serviçosfinanceiros - transferências internacionais, minicréditos,créditos hipotecários, seguros e cartões - e não financeiros- comercialização de bens de consumo e serviços - atrabalhadores estrangeiros residentes em Espanha. Paradesenvolver a sua actividade conta com uma rede própriade sucursais em todo o território nacional, que a 31 deDezembro de 2008 ascendia a 59.

O Grupo Banco Popular ocupa a terceira posição doranking nacional por volume de activos entre os Gruposbancários espanhóis e a quinta se se consideraremtambém as Caixas de aforro. Tem uma quota de mercadode crédito de 4,51% a Setembro de 2008, face aos 4,49%de 2007, e de 4,19% de mercado de depósitos, face aos4,10% de 2007.

Em 2008, o Grupo obteve um lucro líquido atribuível de1.052 milhões de euros. No final deste ano a capitalizaçãobolsista ascendia a 7.506 milhões de euros, e contavacom uma base de 130.282 accionistas, com um caráctermarcadamente institucional. No final de 2008, 40,62%das acções do Grupo estavam representadas no Conselhode Administração do Banco Popular.

O balanço e a demonstração de resultados consolidadosem 31 de Dezembro de 2008 e 2007 apresentam-se emseguida.

- A venda em Junho de 2008 do Banco Popular France aogrupo francês Credit Mutuel. Com este foi assinado, ainda,um acordo mais amplo de colaboração noutros negócios. Asua venda fo i cons iderada como uma ac t iv idadedescontinuada tanto relativamente aos resultados geradospela entidade até à sua alienação, como aos resultadosregistados pela sua venda, líquidos de impostos.

O Grupo aposta na personalização financeira e por issoconsidera a rede comercial como o principal e mais directocanal de comunicação com os seus clientes devido à suaproximidade e acessibilidade. Com o objectivo de darcobertura aos seus clientes, o Grupo conta com 2.504sucursais (2.493 em 2007) das quais 2.255 distribuem-se em todo o território nacional, 235 em Portugal e 14 nosE.U.A..

Para além da sua presença em Portugal e nos EstadosUnidos, o Grupo tem uma ampla presença internacionalatravés de escritórios de representação ou pessoaloperativo destacado em bancos locais colaboradores emoutros países, com o objectivo de atender às necessidadesfinanceiras dos clientes sem necessidade de incorrer emrisco-país.

Além da rede de sucursais de banca comercial, a Entidadeconta com agências de carácter mais especializado quedão apoio à rede e prestam serviço directo a particulares,empresas e inst i tuições: banca pessoal , banca de

15

GRUPO BANCO POPULAR

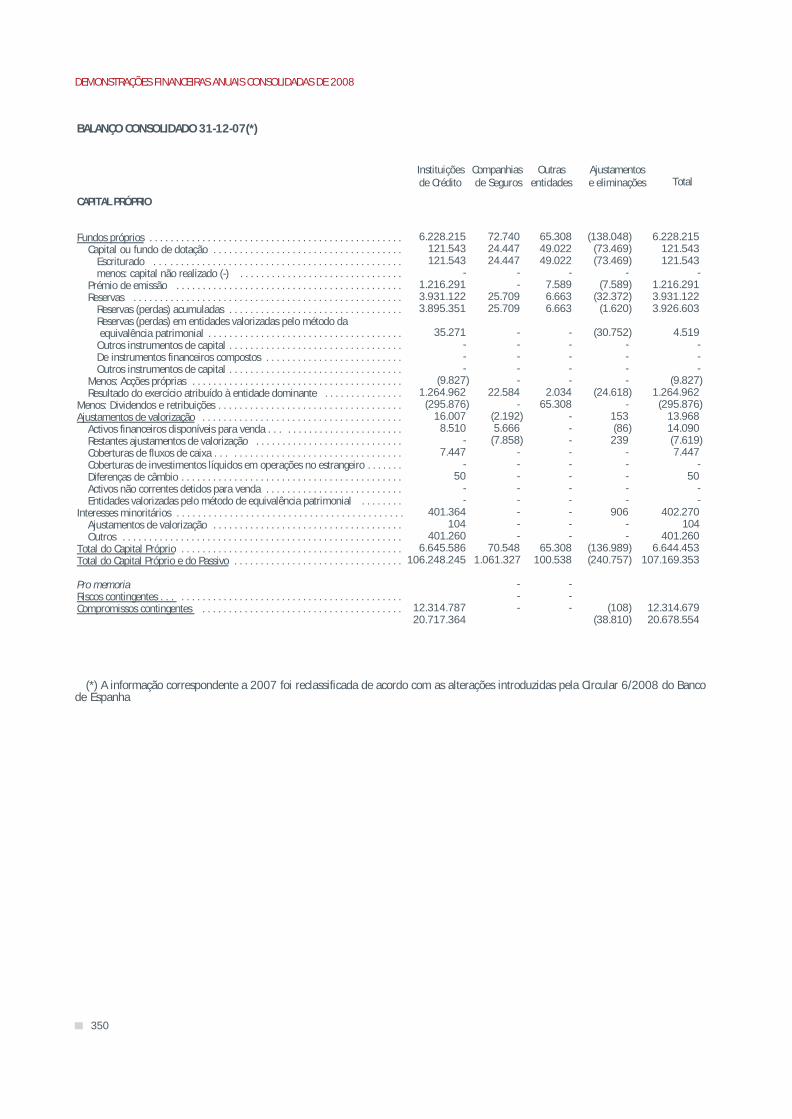

31.12.07(*)31.12.08 Variação em %

Quadro 1. Balanço consolidado (Valores em milhares de €)

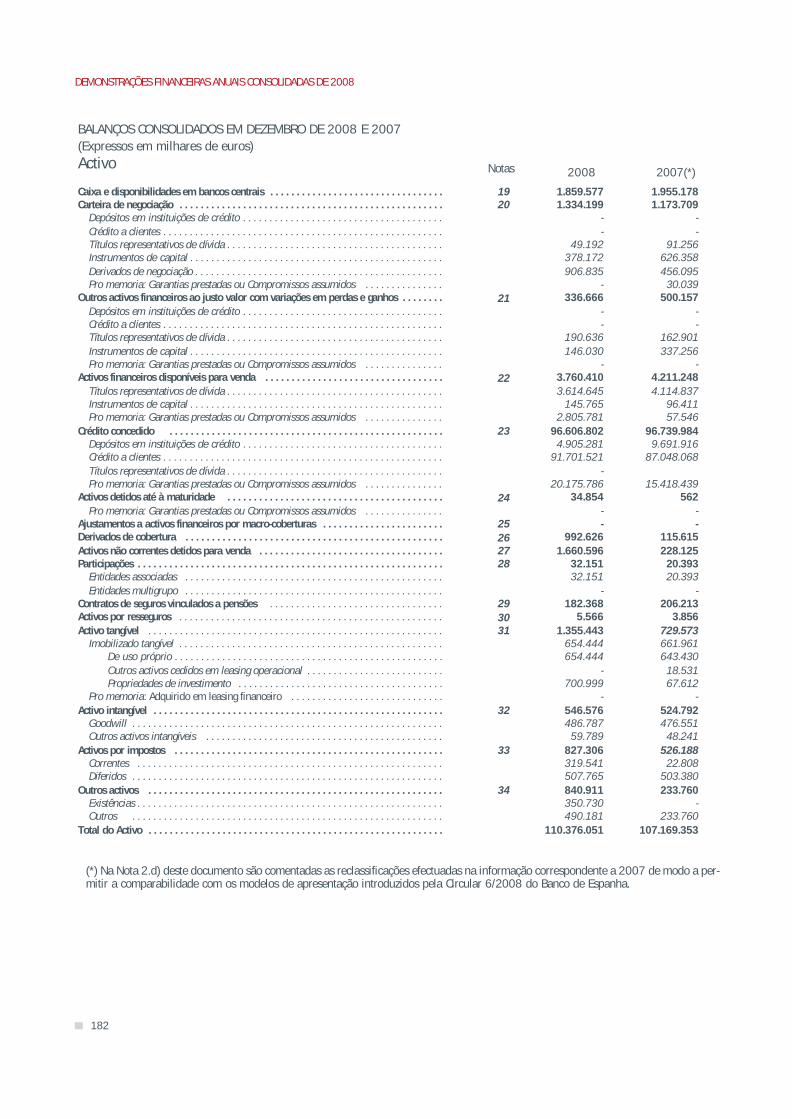

ACTIVO

Caixa e disponibilidades em bancos centrais . . . . . . . . . . . . . . . . . . . .Carteira de negociação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros activos financeiros ao justo valor com variaçõesem perdas e ganhos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos financeiros disponíveis para venda . . . . . . . . . . . . . . . . . . . . . .Crédito concedido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos detidos até à maturidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Ajustamentos a activos financeiros por macro-coberturas . . . . . . . . . . .Derivados de cobertura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos não correntes detidos para venda . . . . . . . . . . . . . . . . . . . . . . .Participações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Contratos de seguros vinculados a pensões . . . . . . . . . . . . . . . . . . . . . .Activos por resseguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos tangíveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos intangíveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos por impostos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TOTAL DO ACTIVO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

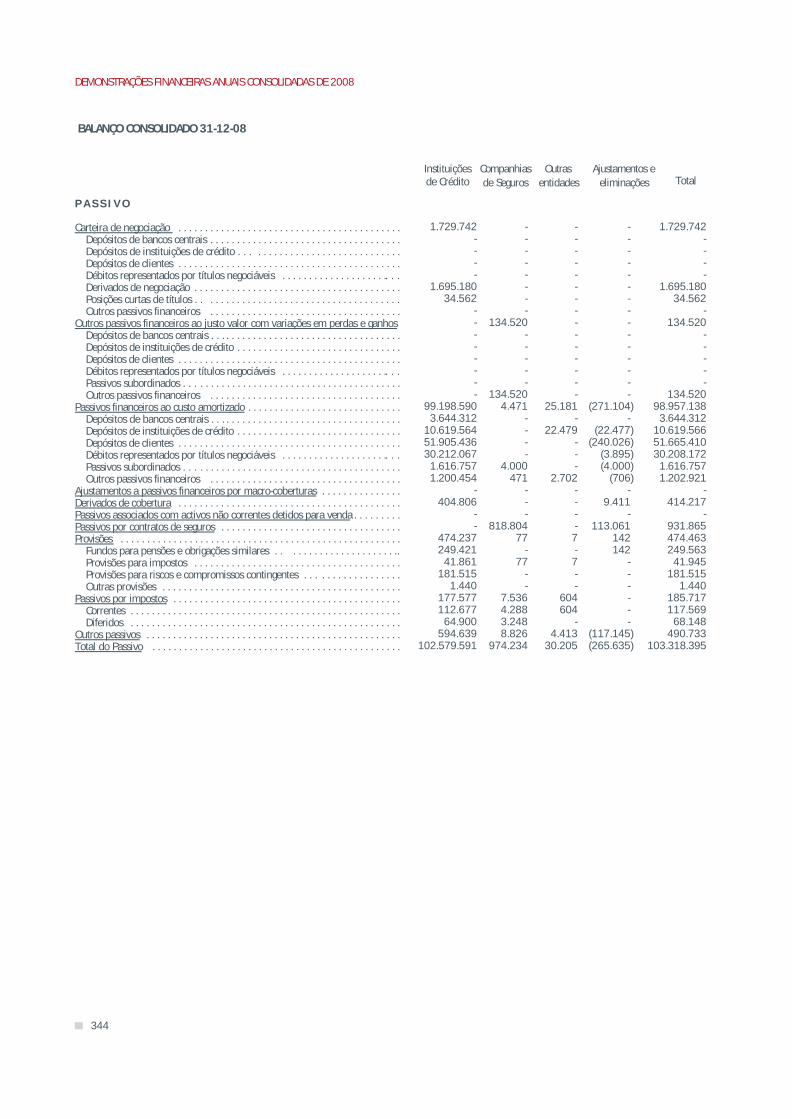

PASSIVO

Carteira de negociação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros passivos financeiros ao justo valor com variações em perdas e ganhos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Passivos financeiros ao custo amortizado . . . . . . . . . . . . . . . . . . . . . . .Ajustamentos a passivos financeiros por macro-coberturas . . . . . . . . . .Derivados de cobertura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Passivos associados com activos não correntes detidos para venda . . .Passivos por contratos de seguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ProvisõesPassivos por impostos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros passivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Capital reembolsável à vista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TOTAL DO PASSIVO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

CAPITAL PRÓPRIO

Fundos própios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Ajustamentos de valorização . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Interesses minoritários . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TOTAL DO CAPITAL PRÓPRIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TOTAL DO PASSIVO E DO CAPITAL PRÓPRIO . . . . . . . . . . . . . . . . . . . .

PRO MEMORIA

Riscos contingentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Compromissos contingentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.955.1781.173.709

500.1574.211.248

96.739.984562

-115.615

228.12520.393

206.2133.856

729.573524.792526.188

233.760

107.169.353

670.365

326.78496.655.928

-914.312

-793.487461.730253.396448.898

-

100.524.900

6.228.21513.968

402.270

6.644.453

107.169.353

12.314.67920.678.554

1.859.5771.334.199

336.6663.760.410

96.606.80234.854

-992.626

1.660.59632.151

182.3685.566

1.355.443546.576827.306840.911

110.376.051

1.729.742

134.52098.957.138

-414.217

-931.865474.463185.717

490.733-

103.318.395

6.734.39430.770

292.492

7.057.656

110.376.051

15.132.00918.755.570

(4,9)13,7

(32,7)(10,7)(0,1)

>->>

57,7(11,6)44,385,84,2

57,2>

3,0

>

(58,8)2,4

-(54,7)

-17,42,8

(26,7)9,3

-

2,8

8,1>

(27,3)

6,2

3,0

22,9(9,3)

(*) As principais mudanças na apresentação do balanço face ao publicado anteriormente são os seguintes:

- No activo, inclui-se a rubrica "Outros activos" agrupando e resumindo as linhas correspondentes a "Acréscimos e diferimentos" e "Outros activos" dobalanço consolidado do Grupo publicado em 2007.

- No passivo, elimina-se a rubrica "Capital com natureza de passivo financeiro" cujo saldo foi reclassificado para "Passivos subordinados" dentro docapítulo correspondente a "Passivos financeiros ao custo amortizado".

- No passivo incluem-se na rubrica "Outros passivos" as linhas correspondentes a "Acréscimos e diferimentos" e "Outros passivos" do balanço consolidadoincluído nas demonstrações financeiras anuais de 31 de Dezembro de 2007.

- A componente de depósitos dos seguros de vida, cujo activo associado se valoriza ao justo valor com variações em perdas e ganhos, foi reclassificadode "Passivos por contratos de seguros" para "Outros passivos ao justo valor com variações em perdas e ganhos".

As comissões diferidas dos avales financeiros foram reclassificadas para Passivos financeiros ao custo amortizado enquanto que as dos avales técnicosforam transferidas para Passivos por contratos de seguro.

16

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

Quadro 2. Resultados consolidados (Valores em milhares de €)

Variaçãoem %31.12.07(*)31.12.08

Juros e rendimentos similares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Juros e custos similares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .MARGEM FINANCEIRA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Rendimento de instrumentos de capital . . . . . . . . . . . . . . . . . . . . . . . . . .Resultados de entidades valorizadas pelo método de equivalência patrimonial

Comissões recebidas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Comissões pagas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Resultados de operações financeiras (líquido) . . . . . . . . . . . . . . . . . . . . .

Carteira de negociação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros instrum. finan. ao justo valor com variações em perdas e ganhos .Instrumentos financeiros não valorizados ao justo valor com variações em perdas e ganhos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Diferenças de cambio (líquido) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros proveitos de exploração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Proveitos de contratos de seguro e resseguro emitidos . . . . . . . . . . . . .Vendas e proveitos por prestação de serviços não financeiros . . . . . . .Outros proveitos de exploração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Outros custos de exploração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Gastos de contratos de seguros e resseguros . . . . . . . . . . . . . . . . . . . .Variação de existências . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros custos de exploração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

MARGEM BRUTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Custos administrativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Custos com pessoal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros gastos gerais administrativos . . . . . . . . . . . . . . . . . . . . . . . . . . .

Amortizações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Dotações para provisões (líquido) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Perdas por imparidade de activos financeiros (líquido) . . . . . . . . . . . . . .

Crédito concedido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros instrumentos financeiros não valorizados ao justo valor . . . . . .

RESULTADO DA ACTIVIDADE DE EXPLORAÇÃO . . . . . . . . . . . . . . . . . . . . .Perdas por imparidade dos restantes activos (líquido) . . . . . . . . . . . . . . .

Goodwill e outros activos intangíveis . . . . . . . . . . . . . . . . . . . . . . . . . .Outros activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ganhos/(Perdas) por anulação de activos não classificados comonão correntes detidos para venda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Diferença negativa de en combinacoes de negócio . . . . . . . . . . . . . . . . . .Ganhos/(Perdas) por activos não correntes detidos para venda não classificados como operações descontinuadas . . . . . . . . . . . . . . . . . . . . .RESULTADO ANTES DE IMPOSTOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Imposto sobre lucros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .RESULTADO DO EXERCÍCIO PROVENIENTE DE OPERAÇÕES CONTÍNUASResultado de operações descontinuadas (líquido) . . . . . . . . . . . . . . . . . . .RESULTADO CONSOLIDADO DO EXERCÍCIO . . . . . . . . . . . . . . . . . . . . . . .

Resultado atribuído à Entidade Dominante . . . . . . . . . . . . . . . . . . . . . .Resultado atribuído aos interesses minoritários . . . . . . . . . . . . . . . . . .

RESULTADO BÁSICO POR ACÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.289.2553.753.9942.535.261

23.83914.356

1.015.647151.09974.48416.488(10.230)

49.52218.70454.229

250.380141.73539.33369.312

160.327118.477

-41.850

3.656.7701.215.770

818.142397.628100.78629.515

998.162905.17492.988

1.312.53715.242

-15.242

233.020-

(69.295)1.461.020

390.3431.070.677

40.0231.110.7001.052.072

58.6280,8670,867

5.216.4132.928.5392.287.874

58.7633.920

1.048.136165.34365.86455.218

24

12.470(1.848)

52.638253.774141.69246.04566.037

153.197113.792

-39.405

3.452.4291.118.211

747.311370.90099.64212.563

302.278289.83612.442

1.919.735349

-349

8.622-

11.9311.939.939

605.7341.334.205

7.2691.341.4741.264.962

76.5121,0411,041

20,628,210,8

(59,4)>

(3,1)(8,6)13,1

(70,1)<

><

3,0(1,3)0,0

(14,6)5,04,74,1

-6,25,98,79,57,21,1

>>>>

(31,6)>->

>-

(680,8)(24,7)(35,6)(19,8)

>(17,2)(16,8)(23,4)(16,7)(16,7)

(*) As alterações no formato de apresentação implicaram várias reclassificações. As principais variações em relação ao formato anterior são asseguintes:

- Margem financeira: Margem de intermediação sem dividendos + Juros da actividade de seguros + Resultados financeiros de actividadesfinanceiras.- Outros proveitos de exploração: basicamente incluem proveitos de prémios de seguros, Outros proveitos de exploração, Outros ganhos - Outrasrubricas e vendas e proveitos por prestação de serviços não financeiros.- Outros custos de exploração: incluem os anteriores Outros custos de exploração menos dotações para fundações, Custo de vendas por prestaçãode serviços não financeiros + Outras perdas - Outras rubricas excepto Outros pagamentos a pensionistas + Custos com contratos de seguro eresseguro.- Outros gastos gerais administrativos: Gastos gerais + Dotações para fundações.- Dotações para provisões: Dotações para provisões + Outros pagamentos a pensionistas.- Perdas por imparidade de activos financeiros: Imparidade de activos financeiros disponíveis para venda + Imparidade de crédito concedido.- Ganhos/(Perdas) por activos anulados não classificados como não correntes detidos para venda: Ganhos ou perdas na venda de imóveis eparticipações não classificados como não correntes detidos para venda.

Por último, foi utilizada a opção de reconhecer os ganhos e perdas actuariais por contrapartida de capital próprio.

E N Q U A D R A M E N T OECONÓMICO

O ano de 2008 assistiu à confirmação dos pioresreceios sobre a transferência para a economia real dac r i s e d e c o n f i a n ç a n o s m e r c a d o s f i n a n c e i r o sinternacionais iniciada em meados de 2007. O contágiofoi rápido como consequência do agravamento da crisefinanceira com novos episódios como a falência daLehman Brothers, a fraude de Madoff e, sobretudo, osfo r t e s desequ i l í b r i o s e s t ru tu ra i s de mu i t a s daseconomias mais desenvolvidas do mundo, entre asquais se destacam os significativos défices comerciais, oendividamento excessivo do sector privado, a escassad i v e r s i f i c a ç ã o d e a l g u m a s e c o n o m i a s e asobrevalorização de activos imobiliários e financeiros.Neste ambiente de forte deterioração, os diferentesgove rnos e o r gan i smos in t e rnac iona i s r eag i rama n u n c i a n d o u m a s é r i e d e m e d i d a s d e g r a n d eenvergadura com o objectivo tanto de assegurar aestabilidade do sistema financeiro como de reactivar aactividade económica. Entre as primeiras destacam-seas fortes injecções de liquidez nos mercados por partedos bancos centrais, a concessão de garantias para aemissão de dívida a curto e longo prazos e a subscriçãodirecta de capital nas suas diferentes formas. Dada ainsuf ic iência das mesmas, ul t imamente está-se aconsiderar a aquisição por parte dos Estados de activosfortemente deteriorados para limitar as perdas dasentidades e para evitar que aumentem as necessidadesadicionais de capital, o que poderia culminar numanacionalização massiva da banca em alguns países. Aspo l í t i cas adoptadas com o ob jec t i vo de t ravar adesaceleração foram tanto monetárias como fiscais,com fortes reduções das taxas de juro das principaismoedas do mundo e a aprovação de grandes pacotes deajudas aos sectores mais afectados e de estímulosf iscais . Estas medidas, apesar da sua magnitude,tiveram até ao momento um efeito limitado, pelo que aincerteza relativamente à intensidade e duração destasituação é muito elevada, se bem que a convicção damaioria aponta para uma saída da crise em algummomento do segundo semestre de 2010.

As primeira medidas adoptadas para combater a crisefinanceira foram de carácter monetário. Neste sentido, aReserva Federal dos Estados Unidos reduziu a taxa dejuro em 400 pontos base durante 2008 e 500 desdemeados de 2007, situando-se, depois do seu últimomovimento, entre 0% e 0,25%. Por sua vez, o BancoCentral Europeu seguiu a tendência marcada pela Fedainda que com alguma resistência, efectuando os cortesmais significativos, uma vez que a inflação europeiadeixou de ser uma preocupação. O BCE reduziu as taxas

em 225 pontos base desde os máximos alcançados emJulho de 2008, depois de um aumento de 25 pb quep re t end i a e v i t a r um aumen to da i n f l a ção , quefinalmente evoluiu em sentido claramente descendente.Da mesma forma, tanto o Banco de Inglaterra como oB a n c o d o J a p ã o a p l i c a r a m m e d i d a s s i m i l a r e sadequadas às possibilidades que as respectivas taxasde juro permitiam. Assim, o primeiro reduziu 350pontos base no exercício enquanto o segundo reduziu45 . Es tas med idas , con tudo , não se r e f l ec t i r amcompletamente nos mercados até ao último trimestrepela desconfiança existente sobre o impacto da crisenas diversas entidades financeiras. Os cortes adicionaisnas taxas aplicados pelos bancos centrais no quatrot r i m e s t r e , j u n t a m e n t e c o m o a l a r g a m e n t o d o smecanismos de injecção de liquidez e com os planosdos governos para estabilizar os mercados financeiros eevitar novas falências depois da Lehman Brothers,t i veram resu l tados pos i t i vos a par t i r do mês deOutubro. Como consequência, gerou-se uma quedarápida e contínua das taxas de juro nos diferentesprazos, tendência em que ainda nos encontramos. Osprazos mais relevantes para a actividade bancária emEspanha, as taxas de juro a 3 e a 12 meses, reduziramdos máximos de Outubro em 250 e em 248 pontosbase, respectivamente, enquanto que o spread semanteve em níveis semelhantes, entre ambos os prazos.Se considerarmos as taxas forward como o consenso domercado sobre a evolução futura das taxas de juro, éesperado um ambiente de taxas de juro baixas duranteo período 2009 - 2010, alcançando os níveis mínimosentre os meses de Abril e Junho de 2009 e começandoa partir desse momento uma subida suave.

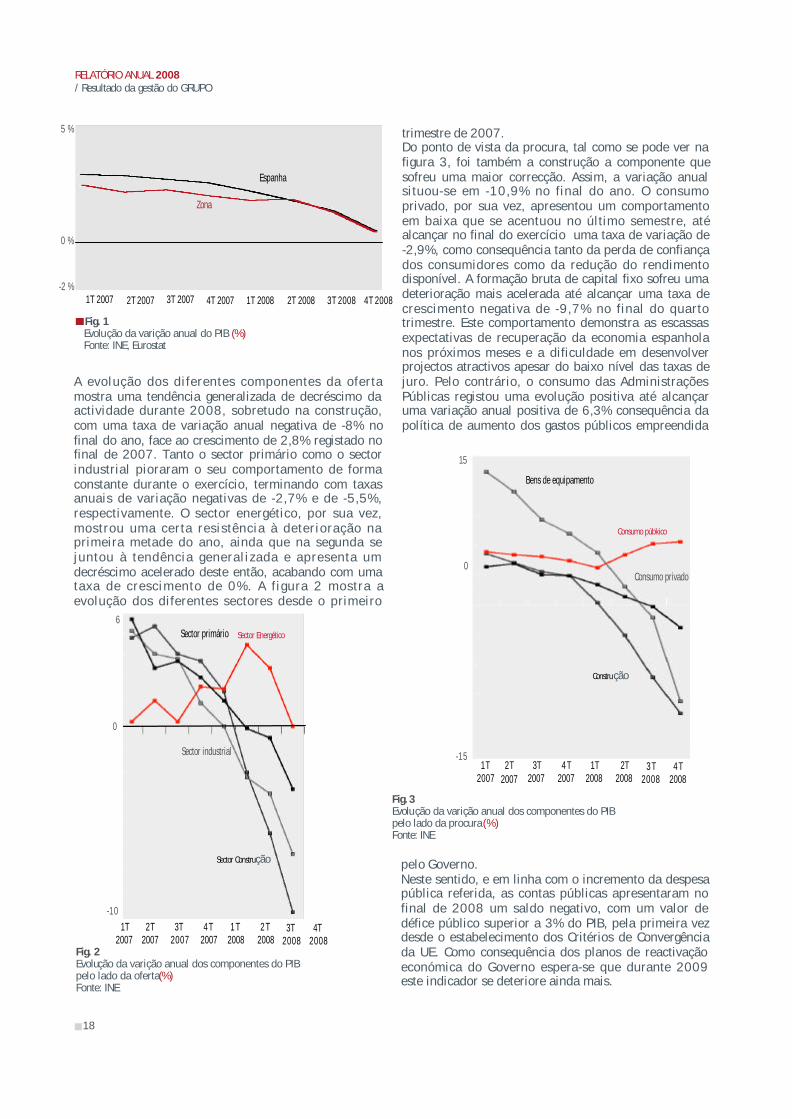

O contágio gerou-se de forma especialmente violentasobre a economia espanhola, cujo ritmo de crescimentose deteriorou de forma acelerada durante o exercícioatingindo, no final do ano, taxas de variação anualmarcadamente negativas (ver figura 1) e acabando comum período de 14 anos de crescimento ininterrupto. Asdeficiências estruturais da nossa economia com fortealavancagem no sector exterior, baixa produtividade eexcess iva dependência do sec tor de const rução/imobiliário, juntamente com um rápido ajustamentodas expectativas dos consumidores foram os principaiscatalizadores da desaceleração. Tanto os consumidorescomo os empresários adaptaram de forma demasiadorápida as suas decisões de consumo e de investimento,provocando uma descida muito acentuada do produtointerno bruto de 0,7% anuais em 2008. A generalidadedas previsões reflecte um decréscimo da actividadeacima de 1% para o ano de 2009 e atrasa o início darecuperação até o ano de 2010 estar bem iniciado. Nãoobstante, existe uma grande incerteza sobre a duração eseveridade da crise, que se reflecte na dispersão dasestimativas dos vários gabinetes de análise para 2009como para 2010.

17

GRUPO BANCO POPULAR

18

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

A evolução dos di ferentes componentes da ofertamostra uma tendência generalizada de decréscimo daactividade durante 2008, sobretudo na construção,com uma taxa de variação anual negativa de -8% nofinal do ano, face ao crescimento de 2,8% registado nofinal de 2007. Tanto o sector primário como o sectorindustrial pioraram o seu comportamento de formaconstante durante o exercício, terminando com taxasanuais de variação negativas de -2,7% e de -5,5%,respectivamente. O sector energético, por sua vez,mostrou uma cer ta res is tência à deter ioração naprimeira metade do ano, ainda que na segunda sejuntou à tendência general izada e apresenta umdecréscimo acelerado deste então, acabando com umataxa de cresc imento de 0%. A f igura 2 mostra aevolução dos diferentes sectores desde o primeiro

trimestre de 2007. Do ponto de vista da procura, tal como se pode ver nafigura 3, foi também a construção a componente quesofreu uma maior correcção. Assim, a variação anualsituou-se em -10,9% no final do ano. O consumoprivado, por sua vez, apresentou um comportamentoem baixa que se acentuou no último semestre, atéalcançar no final do exercício uma taxa de variação de-2,9%, como consequência tanto da perda de confiançados consumidores como da redução do rendimentodisponível. A formação bruta de capital fixo sofreu umadeterioração mais acelerada até alcançar uma taxa decrescimento negativa de -9,7% no final do quartotrimestre. Este comportamento demonstra as escassasexpectativas de recuperação da economia espanholanos próximos meses e a dificuldade em desenvolverprojectos atractivos apesar do baixo nível das taxas dejuro. Pelo contrário, o consumo das AdministraçõesPúblicas registou uma evolução positiva até alcançaruma variação anual positiva de 6,3% consequência dapolítica de aumento dos gastos públicos empreendida

pelo Governo.Neste sentido, e em linha com o incremento da despesapública referida, as contas públicas apresentaram nofinal de 2008 um saldo negativo, com um valor dedéfice público superior a 3% do PIB, pela primeira vezdesde o estabelecimento dos Critérios de Convergênciada UE. Como consequência dos planos de reactivaçãoeconómica do Governo espera-se que durante 2009este indicador se deteriore ainda mais.

-10

6

0

Fig. 2Evolução da varição anual dos componentes do PIBpelo lado da oferta(%)Fonte: INE

Sector primário

Sector industrial

-2 %

5 %

0 %

Fig. 1Evolução da varição anual do PIB (%)Fonte: INE, Eurostat

1T 2007 2T 2007 3T 2007 4T 2007 1T 2008 2T 2008 3T 2008

Espanha

Zona

Sector Construção

Sector Energético

-15

15

0

Fig. 3Evolução da varição anual dos componentes do PIBpelo lado da procura(%)Fonte: INE

Bens de equipamento

Consumo privado

Construção

Consumo púbkico

4T 2008

1T 2007

2T 2007

3T2007

4T2007

1T2008

2T2008

3T2008

4T2008

1T 2007

2T 2007

3T2007

4T2007

1T2008

2T2008

3T2008

4T2008

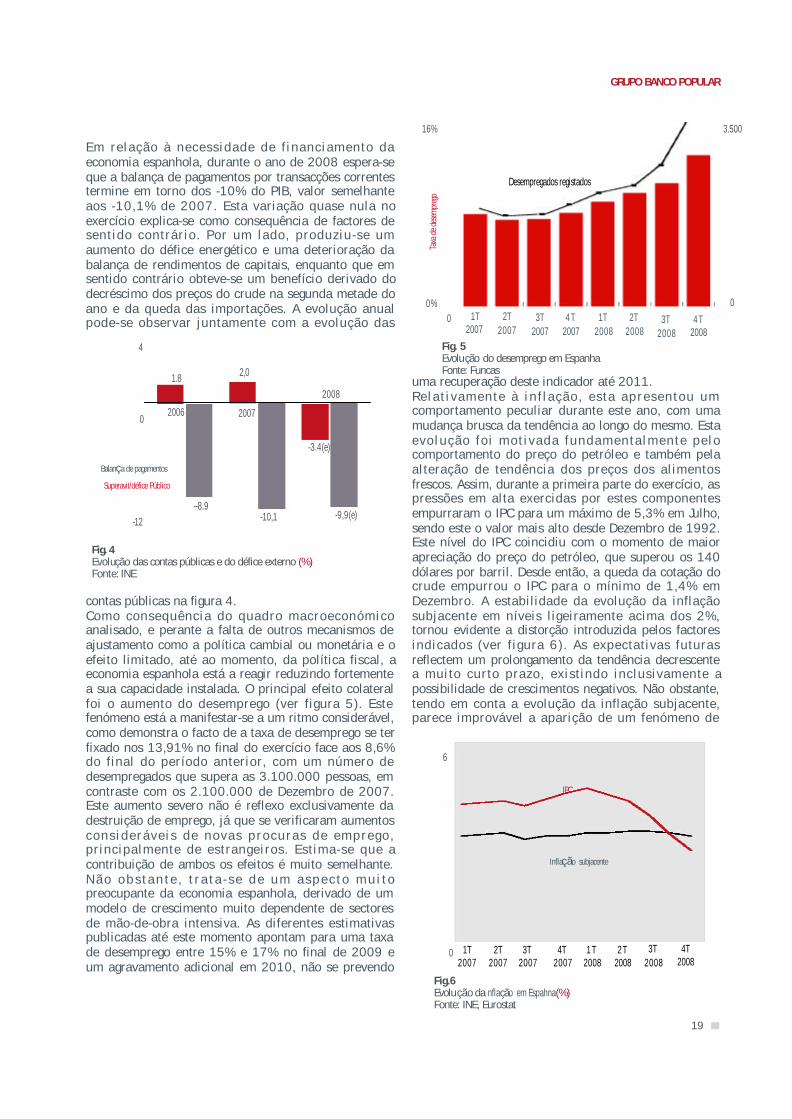

Em re lação à neces s idade de f i nanc iamen to daeconomia espanhola, durante o ano de 2008 espera-seque a balança de pagamentos por transacções correntestermine em torno dos -10% do PIB, valor semelhanteaos -10,1% de 2007. Esta variação quase nula noexercício explica-se como consequência de factores desent ido cont rár io . Por um lado , produz iu - se umaumento do défice energético e uma deterioração dabalança de rendimentos de capitais, enquanto que emsentido contrário obteve-se um benefício derivado dodecréscimo dos preços do crude na segunda metade doano e da queda das importações. A evolução anualpode-se observar juntamente com a evolução das

uma recuperação deste indicador até 2011. R e l a t i v a m e n t e à i n f l a ç ã o , e s t a a p r e s e n t o u u mcomportamento peculiar durante este ano, com umamudança brusca da tendência ao longo do mesmo. Estae v o l u ç ã o f o i m o t i v a d a f u n d a m e n t a l m e n t e p e l ocomportamento do preço do petróleo e também pelaalteração de tendência dos preços dos al imentosfrescos. Assim, durante a primeira parte do exercício, aspressões em alta exercidas por estes componentesempurraram o IPC para um máximo de 5,3% em Julho,sendo este o valor mais alto desde Dezembro de 1992.Este nível do IPC coincidiu com o momento de maiorapreciação do preço do petróleo, que superou os 140dólares por barril. Desde então, a queda da cotação docrude empurrou o IPC para o mínimo de 1,4% emDezembro. A estabilidade da evolução da inflaçãosubjacente em níveis l igeiramente acima dos 2%,tornou evidente a distorção introduzida pelos factoresindicados (ver f igura 6) . As expectat ivas fu turasreflectem um prolongamento da tendência decrescentea mui to cur to prazo , ex is t indo inc lus ivamente apossibilidade de crescimentos negativos. Não obstante,tendo em conta a evolução da inflação subjacente,parece improvável a aparição de um fenómeno de

19

GRUPO BANCO POPULAR

contas públicas na figura 4.Como consequênc ia do quadro macroeconómicoanalisado, e perante a falta de outros mecanismos deajustamento como a política cambial ou monetária e oefeito limitado, até ao momento, da política fiscal, aeconomia espanhola está a reagir reduzindo fortementea sua capacidade instalada. O principal efeito colateralfoi o aumento do desemprego (ver f igura 5). Estefenómeno está a manifestar-se a um ritmo considerável,como demonstra o facto de a taxa de desemprego se terfixado nos 13,91% no final do exercício face aos 8,6%do f inal do período anterior, com um número dedesempregados que supera as 3.100.000 pessoas, emcontraste com os 2.100.000 de Dezembro de 2007.Este aumento severo não é reflexo exclusivamente dadestruição de emprego, já que se verificaram aumentosc o n s i d e r á v e i s d e n o v a s p r o c u r a s d e e m p r e g o ,pr inc ipa lmente de es t range i ros . Es t ima-se que acontribuição de ambos os efeitos é muito semelhante.N ã o o b s t a n t e , t r a t a - s e d e u m a s p e c t o m u i t opreocupante da economia espanhola, derivado de ummodelo de crescimento muito dependente de sectoresde mão-de-obra intensiva. As diferentes estimativaspublicadas até este momento apontam para uma taxade desemprego entre 15% e 17% no final de 2009 eum agravamento adicional em 2010, não se prevendo

-12

4

0

Fig. 4Evolução das contas públicas e do défice externo (%)Fonte: INE

Balança de pagamentos

Superavit/défice Público

6

0

Fig.6Evolução da nflação em Espahna(%)Fonte: INE, Eurostat

Inflação subjacente

IPC

0%

16%

Fig. 5Evolução do desemprego em Espanha Fonte: Funcas

Taxa

de de

semp

rego

0

3.500

1T 2007

2T 2007

3T2007

4T2007

1T2008

2T2008

3T2008

4T2008

0 1T 2007

2T 2007

3T2007

4T2007

1T2008

2T2008

3T2008

4T2008

Desempregados registados

--8.9

1.8 2,0

-10,1

-3.4(e)

-9,9(e)

2008

20072006

20

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

deflação.

P O S I C I O N A M E N T O D OG R U P O N O S E C T O RBANCÁRIO

Num contexto de crise extrema no sector financeirointernacional, com bancos americanos e europeus deprimeiro nível sucumbindo ou tendo que ser resgatadospelos seus governos, o Banco Popular demonstrou a suasolidez e a sua gestão adequada.

Durante 2008, o Grupo foi capaz de manter os seus traçosde identidade: (i) solvabilidade adequada, que assentanum volume de recursos próprios que cobre todos osriscos em que incorre, mais possíveis incrementosa s soc i ados a e ven to s i ne spe rados ; ( i i ) e l e vadarentabilidade, fundamentada num negócio recorrente en u m a p o l í t i c a d e p r e ç o s q u e t e m e m c o n t a a sparticularidades e os riscos de cada cliente; (iii) eficiênciaextraordinária, que é possível não só graças a umaadequada cultura de controlo de custos, como também auma base significativa de rendimentos correntes; e (iv) boaqualidade do crédito, derivada do modelo de negóciobaseado em empresas e particulares, dos quais se tem umelevado grau de conhecimento, e da ausência em balançode investimentos originados por terceiros que apresentemum importante nível de imparidade e de incerteza sobre oseu justo valor.

A estratégia baseada no reforço dos traços de identidadeindicados demonstrou ser a mais adequada no actualcenário económico, como o demonstra o facto de o Popularter melhorado a sua posição relativa nos diferentesrankings elaborados com os bancos europeus e espanhóiscomparáveis tanto pelo nível de rating como pelo nível decapitalização.

Adicionalmente, o fecho dos mercados de capitaisinternacionais em resposta aos diferentes episódios decrise ocorridos desde Julho de 2007, desvalorização dosactivos associados a hipotecas subprime, falência daLehman Brothers e a f raude da Madoff , tornaramnecessário completar a estratégia indicada com umobjectivo claro de reforço da posição de liquidez que oPopular cumpriu com acréscimos, de modo a que em 31de Dezembro de 2008 conta com recursos e fontes del iqu idez su f i c i en tes para en f ren ta r um even tua ldesaparecimento dos mercados de capitais durante maisde um ano.

Em seguida analisam-se os rácios mais relevantes doGrupo e a sua posição relativa comparativamente aos seusconcorrentes nacionais e internacionais.

Solvabilidade

Apesar de ter iniciado o exercício com um dos melhoresrácios de fundos próprios de base do mundo, o Grupocontinuou a fortalecer a sua solvabilidade, aprofundandopor um lado a política de controlo de riscos e de obtençãode garantias e, por outro, a gestão de riscos mediante autilização de modelos avançados para o cálculo do capitaldas suas principais carteiras. Estas medidas, juntamentecom o resultado retido do exercício, geraram 70 pontosbase de capital core, situando-se no final do exercício em7,17%. Assim, o Banco Popular situa-se entre os 4 bancosmais solventes da Europa que não receberam capitalpúblico. Adicionalmente, os fundos próprios de base, ouTier I, no fecho do exercício situam-se nuns destacáveis8,12%. Para efeitos comparativos, a média da bancaespanhola tinha, a 30 de Setembro, últimos dadospublicados pela Asociación Española de Banca (AEB), umrácio de fundos próprios de base de 7,83%.

É também de destacar que o Banco Popular tem o melhorrácio de recursos próprios tangíveis sobre os activos totaistangíveis de toda a banca europeia e americana, segundodiferentes análises publicadas durante 2008.

Rentabilidade e eficiência

O Grupo conseguiu terminar o exercício com um resultadoatribuído de 1.052 milhões de euros.

Este resultado é considerado excepcional se tivermos emconta que só 14 bancos europeus obtiveram um resultadosuperior a 1.000 milhões de euros em 2008. Tal permitiuao Grupo alcançar a 13ª posição da Europa e a 9ª da zonaEuro ao nível de resultados, muito acima do lugar que lhecorresponde pela sua dimensão medida através do total deactivos, segundo o qual, o Popular ocuparia a posiçãonúmero 20 entre os banco comparáveis.

A solidez relativa do Grupo é evidente apesar das políticasconservadoras aplicadas, que levaram à dotação deprovisões prudenciais para a imparidade de activos de

20

0Fig.7Posiçoes no rankingFonte:Opinão generalizada dos analistas de bolsa,excepto SAN, BBVA, SANB, BKT, POP e ING quereflectem dados reais

EFICIÊNCIA COBERTURA ROE LUCRO ACTIVOS

1º2º 3º

13º20º

21

GRUPO BANCO POPULAR

189 milhões de euros e a não recuperar, conforme permitea legislação actual, de 244 milhões relativos à provisãogenérica. Se não se tivessem tomado estas decisões, oresultado teria aumentado até aos 1.346 milhões de €.

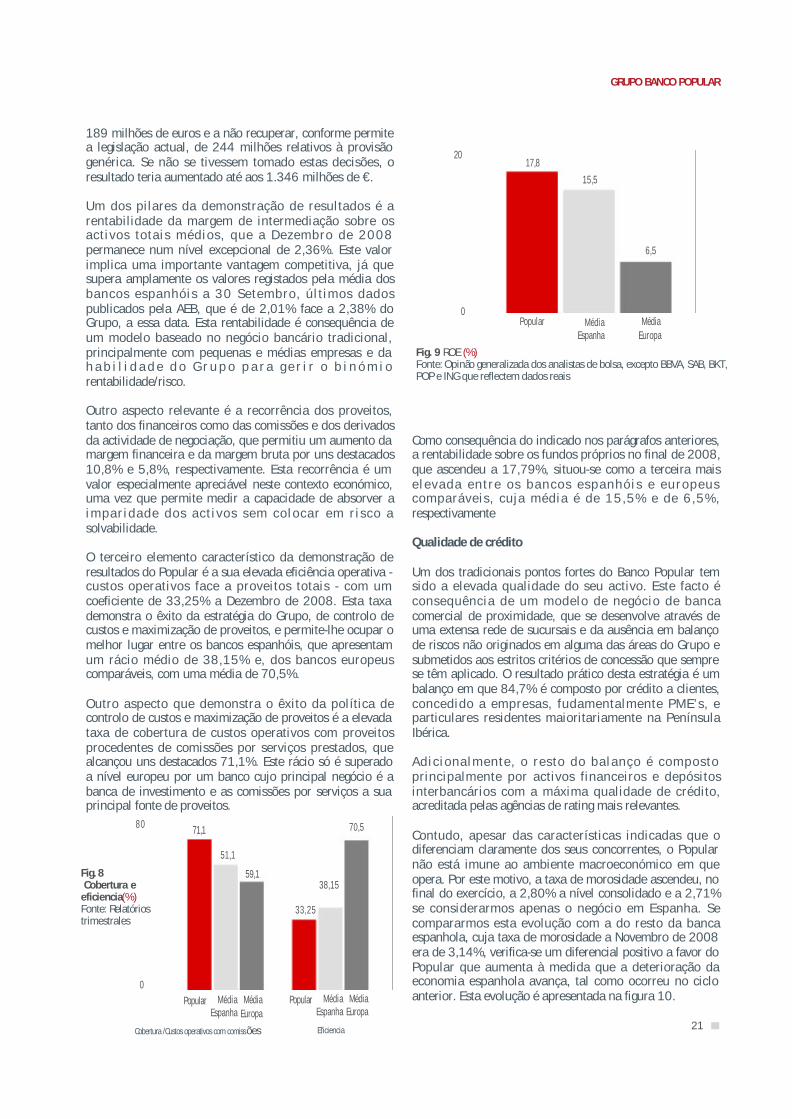

Um dos pilares da demonstração de resultados é arentabilidade da margem de intermediação sobre osact ivos to ta is médios , que a Dezembro de 2008permanece num nível excepcional de 2,36%. Este valorimplica uma importante vantagem competitiva, já quesupera amplamente os valores registados pela média dosbancos espanhóis a 30 Setembro, ú l t imos dadospublicados pela AEB, que é de 2,01% face a 2,38% doGrupo, a essa data. Esta rentabilidade é consequência deum modelo baseado no negócio bancário tradicional,principalmente com pequenas e médias empresas e dah a b i l i d a d e d o G r u p o p a r a g e r i r o b i n ó m i orentabilidade/risco.

Outro aspecto relevante é a recorrência dos proveitos,tanto dos financeiros como das comissões e dos derivadosda actividade de negociação, que permitiu um aumento damargem financeira e da margem bruta por uns destacados10,8% e 5,8%, respectivamente. Esta recorrência é umvalor especialmente apreciável neste contexto económico,uma vez que permite medir a capacidade de absorver aimpar idade dos ac t i vos sem co loca r em r i s co asolvabilidade.

O terceiro elemento característico da demonstração deresultados do Popular é a sua elevada eficiência operativa -custos operativos face a proveitos totais - com umcoeficiente de 33,25% a Dezembro de 2008. Esta taxademonstra o êxito da estratégia do Grupo, de controlo decustos e maximização de proveitos, e permite-lhe ocupar omelhor lugar entre os bancos espanhóis, que apresentamum rácio médio de 38,15% e, dos bancos europeuscomparáveis, com uma média de 70,5%.

Outro aspecto que demonstra o êxito da política decontrolo de custos e maximização de proveitos é a elevadataxa de cobertura de custos operativos com proveitosprocedentes de comissões por serviços prestados, quealcançou uns destacados 71,1%. Este rácio só é superadoa nível europeu por um banco cujo principal negócio é abanca de investimento e as comissões por serviços a suaprincipal fonte de proveitos.

Como consequência do indicado nos parágrafos anteriores,a rentabilidade sobre os fundos próprios no final de 2008,que ascendeu a 17,79%, situou-se como a terceira maise l e vada en t r e o s banco s e spanhó i s e eu ropeuscomparáveis , cuja média é de 15,5% e de 6,5%,respectivamente

Qualidade de crédito

Um dos tradicionais pontos fortes do Banco Popular temsido a elevada qualidade do seu activo. Este facto éconsequência de um modelo de negócio de bancacomercial de proximidade, que se desenvolve através deuma extensa rede de sucursais e da ausência em balançode riscos não originados em alguma das áreas do Grupo esubmetidos aos estritos critérios de concessão que semprese têm aplicado. O resultado prático desta estratégia é umbalanço em que 84,7% é composto por crédito a clientes,concedido a empresas, fudamentalmente PME’s, eparticulares residentes maioritariamente na PenínsulaIbérica.

Ad ic iona lmente , o res to do ba lanço é compos toprincipalmente por activos financeiros e depósitosinterbancários com a máxima qualidade de crédito,acreditada pelas agências de rating mais relevantes.

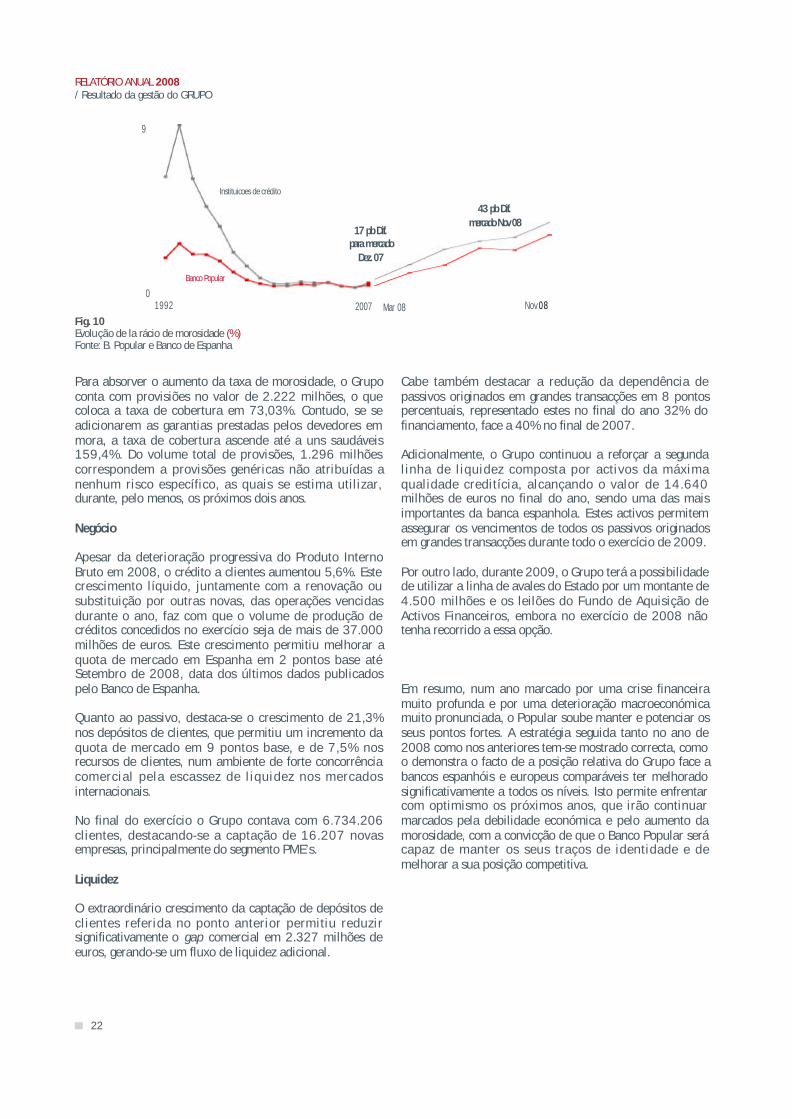

Contudo, apesar das características indicadas que odiferenciam claramente dos seus concorrentes, o Popularnão está imune ao ambiente macroeconómico em queopera. Por este motivo, a taxa de morosidade ascendeu, nofinal do exercício, a 2,80% a nível consolidado e a 2,71%se considerarmos apenas o negócio em Espanha. Secompararmos esta evolução com a do resto da bancaespanhola, cuja taxa de morosidade a Novembro de 2008era de 3,14%, verifica-se um diferencial positivo a favor doPopular que aumenta à medida que a deterioração daeconomia espanhola avança, tal como ocorreu no cicloanterior. Esta evolução é apresentada na figura 10.

80

0

EficienciaCobertura /Custos operativos com comissões

38,15

71,1

51,1

59,1

33,25

Popular

20

0

Fig. 9 ROE (%)Fonte: Opinão generalizada dos analistas de bolsa, excepto BBVA, SAB, BKT,POP e ING que reflectem dados reais

17,8

15,5

6,5

Média Espanha

Média Europa

Popular Média Espanha

Média Europa

70,5

Fig. 8Cobertura e

eficiencia(%)Fonte: Relatórios trimestrales

Popular Média Espanha

Média Europa

22

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

Para absorver o aumento da taxa de morosidade, o Grupoconta com provisiões no valor de 2.222 milhões, o quecoloca a taxa de cobertura em 73,03%. Contudo, se seadicionarem as garantias prestadas pelos devedores emmora, a taxa de cobertura ascende até a uns saudáveis159,4%. Do volume total de provisões, 1.296 milhõescorrespondem a provisões genéricas não atribuídas anenhum risco específico, as quais se estima utilizar,durante, pelo menos, os próximos dois anos.

Negócio

Apesar da deterioração progressiva do Produto InternoBruto em 2008, o crédito a clientes aumentou 5,6%. Estecrescimento líquido, juntamente com a renovação ousubstituição por outras novas, das operações vencidasdurante o ano, faz com que o volume de produção decréditos concedidos no exercício seja de mais de 37.000milhões de euros. Este crescimento permitiu melhorar aquota de mercado em Espanha em 2 pontos base atéSetembro de 2008, data dos últimos dados publicadospelo Banco de Espanha.

Quanto ao passivo, destaca-se o crescimento de 21,3%nos depósitos de clientes, que permitiu um incremento daquota de mercado em 9 pontos base, e de 7,5% nosrecursos de clientes, num ambiente de forte concorrênciacomercial pela escassez de l iquidez nos mercadosinternacionais.

No final do exercício o Grupo contava com 6.734.206clientes, destacando-se a captação de 16.207 novasempresas, principalmente do segmento PME’s.

Liquidez

O extraordinário crescimento da captação de depósitos declientes referida no ponto anterior permitiu reduzirsignificativamente o gap comercial em 2.327 milhões deeuros, gerando-se um fluxo de liquidez adicional.

Cabe também destacar a redução da dependência depassivos originados em grandes transacções em 8 pontospercentuais, representado estes no final do ano 32% dofinanciamento, face a 40% no final de 2007.

Adicionalmente, o Grupo continuou a reforçar a segundalinha de liquidez composta por activos da máximaqualidade creditícia, alcançando o valor de 14.640milhões de euros no final do ano, sendo uma das maisimportantes da banca espanhola. Estes activos permitemassegurar os vencimentos de todos os passivos originadosem grandes transacções durante todo o exercício de 2009.

Por outro lado, durante 2009, o Grupo terá a possibilidadede utilizar a linha de avales do Estado por um montante de4.500 milhões e os leilões do Fundo de Aquisição deActivos Financeiros, embora no exercício de 2008 nãotenha recorrido a essa opção.

Em resumo, num ano marcado por uma crise financeiramuito profunda e por uma deterioração macroeconómicamuito pronunciada, o Popular soube manter e potenciar osseus pontos fortes. A estratégia seguida tanto no ano de2008 como nos anteriores tem-se mostrado correcta, comoo demonstra o facto de a posição relativa do Grupo face abancos espanhóis e europeus comparáveis ter melhoradosignificativamente a todos os níveis. Isto permite enfrentarcom optimismo os próximos anos, que irão continuarmarcados pela debilidade económica e pelo aumento damorosidade, com a convicção de que o Banco Popular serácapaz de manter os seus traços de identidade e demelhorar a sua posição competitiva.

9

0

Fig. 10Evolução de la rácio de morosidade (%)Fonte: B. Popular e Banco de Espanha

Instituicoes de crédito

Banco Popular

17 pb Dif. para mercado

Dez. 07

43 pb Dif.mercado Nov 08

1992 2007 Mar 08 Nov 08

23

GRUPO BANCO POPULAR

PRINCIPAIS RESULTADOSCONSOLIDADOS

Apesar da situação económica actual, o Grupo BancoPopular continua a demonstrar a sua capacidade de gerarresultados recorrentes e de fazer crescer o negócio tanto emvolume como em novos clientes, especialmente pequenas emédias empresas e particulares, tal como o demonstram asmelhorias obtidas na quota de mercado de créditoconcedido, 4,51% face a 4,49% em 2007 e de depósitosde clientes, 4,19% face a 4,10% em 2007. As quotasindicadas foram obtidas a partir de dados facultados peloBanco de Espanha, relativos ao mês de Setembro.

O modelo de negócio de banca comercial e a estratégiadesenvolvida pelo Grupo tiveram a sua recompensa nasmargens financeiras e bruta, que crescem relativamente aoexercício de 2007, 10,8% e 5,9%, respectivamente. Oresultado da actividade de exploração apresenta um valorabsoluto destacado apesar do impacto das perdas porimparidade de activos como consequência do agravamentoda economia espanhola no exercício. Finalmente, oresultado atribuído ao Grupo alcançou os 1.052 milhões esitua-se entre os mais elevados não só de Espanha mastambém da Europa.

.

MARGEM FINANCEIRA

A margem financeira, diferença entre os proveitos e oscustos financeiros (em que não se incluem os rendimentosde instrumentos de capital depois da publicação da Circular6/2008 do Banco de Espanha), aumentou 10,8% atésuperar os 2.535 milhões de euros. Este bomcomportamento é consequência do crescimento do negócioe da melhoria dos spreads.

De seguida analisa-se o comportamento da margemfinanceira em 3 subgrupos:

- Evolução do activo e dos proveitos financeiros - Evolução do passivo e dos custos financeiros- Evolução das margens.

Evolução do activo e dos proveitos financeiros

Dos activos totais geridos em 2008, que ascendem a123.807 milhões de euros, 110.376 milhões são activosem balanço com um crescimento anual de 3,0%. De entreestes activos, destaca-se o crédito concedido que ascende a98.351 milhões de euros antes de ajustamentos devalorização. Tal como reflecte o quadro 3, deste valor, amaior percentagem corresponde a operações com clientes.O resto, de menor valor, são fundamentalmente operaçõesde tesouraria destinadas à gestão de liquidez.

O crédito a clientes - sem ajustamentos - representa 84,7%do balanço, situando o Grupo entre os bancos europeuscom maior vocação de banca comercial. O crescimentodesta rubrica foi de uns destacados 5,6%, sendo queascenderia a 5,8% se se tivesse em conta o ajustamentoderivado de que o dia 31 de Dezembro de 2007 não foi diaútil e não se registaram vencimentos na carteira comercial.Como se pode observar, o crescimento do crédito a clientesé bastante superior ao aumento do PIB nominal e aocrescimento da procura interna nacional. Durante 2008, ovolume de produção de créditos concedidos, tanto porcrescimento do negócio como por substituição de

operações vencidas, ascendeu a 37.668 milhões de euros,face aos 41.004 milhões de euros de 2007.

Os valores anteriores indicam que o Grupo não só nãorestringiu o crédito, como o está a potenciar num contextode forte descida da procura de crédito pelas empresas e porparticulares, com as inevitáveis medidas adicionais deprudência que se devem tomar perante uma mudança deciclo económico.

Do crédito concedido, 68% está destinado a empresas,fundamentalmente PMEs, e aproximadamente 32% a

Quadro 3. Crédito concedido a Instituções de crédito e crédito a clientes (bruto) (Valores em milhares de €)

Crédito concedido - total

Crédito concedido a instituições de crédito . . . . . . . . . . . .

Crédito a clientes:

Crédito a Administrações Públicas . . . . . . . . . . . . . . . . . .

Créditos a outros sectores privados. . . . . . . . . . . . . . . . . .

Residentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Não residentess . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

98.350.605

4.897.986

93.452.619

561.395

92.891.224

83.700.1289.191.096

0,17

(49,3)

5,6

>

5,1

4,88,1

98.181.267

9.667.709

88.513.558

129.943

88.383.615

79.880.5348.503.081

31.12.08 31.12.07 Variação em %

24

RELATÓRIO ANUAL 2008/ Resultado da gestão do GRUPO

Quadro 4. Crédito a clientes (bruto) (Valores em milhares de €)

Crédito comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores com garantia real . . . . . . . . . . . . . . . . . . . . . . .

Hipotecária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outra. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Aquisições temporárias de activos . . . . . . . . . . . . . . . . . . .Outros devedores a prazo . . . . . . . . . . . . . . . . . . . . . . . . .Leasing financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores à vista e outros . . . . . . . . . . . . . . . . . . . . . . . . .Activos de cobrança duvidosa . . . . . . . . . . . . . . . . . . . . . . .Outros créditos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.377.87848.420.18148.276.130

144.0511.921.419

26.345.4843.612.0913.743.5822.853.024

178.960

93.452.619

(17,3)2,83,0

(36,3)>-

(4,7)58,3

>(78,2)

5,6

7.709.35447.086.45446.860.392

226.0622

26.338.5893.788.2612.364.628

405.690820.580

88.513.558

31.12.08 31.12.07 Variação em %

particulares. Relativamente a 2007, o crédito concedidodestinado a empresas aumentou 8% e a particularesaumentou quase 2%.

Em relação à composição do crédito concedido a clientes,tal como reflecte o quadro 4, 51,7% corresponde aempréstimos hipotecários cujo ritmo de crescimento temabrandado até alcançar os 3% em 2008. O referidoabrandamento começou já em 2006 dentro da estratégiado Grupo de desaceleração do crédito ao sector imobiliário.Esta carteira conta com uma garantia hipotecária de altaqualidade cujo LTV total é de 56,76% (58,05% no caso departiculares e 55,87% no caso de empresas). A isto, há queadicionar que, no caso de particulares, a taxa de esforçomédia, calculada como serviço da dívida/rendimentodisponível, que se situa nos 22,83%, muito por baixo dos35%-40% estimados como prudentes.

Relativamente aos proveitos financeiros, estes revelam umrendimento de 5,86% sobre os activos totais médios doGrupo com um aumento de 55 pontos base em relação a2007.

A maior parte dos 6.289 milhões de euros de juros erendimentos similares correspondem a juros, que totalizam5.923 milhões de euros. Os restantes 366 milhões deeuros provêm de comissões financeiras diversas, entre elasas correspondentes ao estudo e instrumentação deoperações de crédito periodificadas ao longo da vida dasoperações.

No quadro 5 pode-se observar que o rendimento dosactivos rentáveis provêm principalmente do créditoconcedido ao sector privado, que representa 91,3% dototal. Na referida actividade está a produzir-se umincremento progressivo das margens com o objectivo detransferir para o activo o encarecimento do passivo. Noquarto trimestre de 2008 o rendimento do crédito aclientes foi de 6,61% face a 6,26% do mesmo trimestre de2007, ainda que num contexto de juros mais baixos noquarto trimestre de 2008. Outros 4,9% dos rendimentoscorrespondem a operações com instituições financeiras,gerados fundamentalmente por actividades da Tesourariado Grupo. Cerca de 3,3% correspondem a operações comtítulos, fundamentalmente de rendimento fixo, e 0,2% aoutros activos rentáveis.

Quadro 5. Juros e rendimentos similares em 2008 (Valores em milhares de €)

Instituições de crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Administrações públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Sector privado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Crédito comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores com garantia real . . . . . . . . . . . . . . . . . . . . . . . . .Aquisição temporária de activos . . . . . . . . . . . . . . . . . . . . . .Outros devedores a prazo . . . . . . . . . . . . . . . . . . . . . . . . . . .Leasing financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores à vista e outros . . . . . . . . . . . . . . . . . . . . . . . . . .Activos de cobrança duvidosa . . . . . . . . . . . . . . . . . . . . . . . .

Títulos representativos de dívida . . . . . . . . . . . . . . . . . . . . . . . . .Outros activos rentáveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Proveitos financeiros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

308.15115.980

5.739.835494.188

2.824.4644.908

1.772.519230.334387.764

25.658207.424

16.3301.535

6.289.255

Total4,90,3

91,37,8

44,90,1

28,23,76,20,43,30,2

-100,00

Peso (%)

(*) Dado que a 31/12/2007 não foi dia útil, não ocorreram vencimentos da carteira comercial, o saldo final do crédito comercial seriaassim de, aproximadamente, 7.176 milhões de euros

(11,0)

5,8

% Variação subjacente

25

GRUPO BANCO POPULAR

Depósitos de bancos centrais . . . . . . . . . . . . . . . . . . . . . .Depósitos de instituições de crédito. . . . . . . . . . . . . . . . . .

Depósitos de clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Depósitos de clientes sem ajustamentos . . . . . . . . . . . .

Administrações públicas. . . . . . . . . . . . . . . . . . . . . .

Outros sectores privados. . . . . . . . . . . . . . . . . . . . . .

Residentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Não residentes. . . . . . . . . . . . . . . . . . . . . . . . . . .

Ajustamentos de valorização (+/-) . . . . . . . . . . . . . . . . .

Débitos representados por títulos negociáveis. . . . . . . . . . . . . .

Débitos representados por títulos negociáveis sem ajustamentos.

Obrigações e outros títulos em circulação . . . . . . . .Notas promissórias. . . . . . . . . . . . . . . . . . . . . . . . . .

Ajustamentos de valorização (+/-) . . . . . . . . . . . . . . . . .

Passivos subordinados . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros passivos financeiros. . . . . . . . . . . . . . . . . . . . . . . .

Total recursos em balanço . . . . . . . . . . . . . . . . . .

-9.417.398

42.577.395

42.776.874

6.092.873

36.684.001

31.026.2105.657.791

(199.479)

41.881.373

41.814.696

26.203.70515.610.991

66.677

1.794.537985.225

96.655.928

3.644.31210.619.566

51.665.410

51.494.503

6.491.790

45.002.713

38.639.4576.363.256

170.907

30.208.172

29.846.312

20.040.3409.805.972

361.860

1.616.7571.202.921

98.957.138

12,8

21,3

20,4

6,5