Relatório Anual 2013 · 2016-07-08 · ... Contribuindo para o Plano de Aposentadoria ... último...

32

Relatório Anual 2013 R

Transcript of Relatório Anual 2013 · 2016-07-08 · ... Contribuindo para o Plano de Aposentadoria ... último...

Relatório Anual 2013Relatório

Relatório Anual 2013

2

3

ÍNDICE

Mensagem de Abertura............................................................................................. 05

Administração PREVIPLAN .......................................................................................... 06

Números PREVIPLAN ................................................................................................. 06

Educação Financeira ................................................................................................07

Qualidade de Vida ................................................................................................ 08

Introdução ....................................................................................................................... 09

Imposto de Renda ....................................................................................................09

Relatório Resumo sobre o Demonstrativo de Investimentos...........................................10

Rentabilidade dos Investimentos.................................................................................11

Balanço Patrimonial..................................................................................................11

Demonstrações Contábeis..........................................................................................12

Recursos com Gestão Terceirizada............................................................................15

Despesas Administrativas...........................................................................................15

Parecer Atuarial........................................................................................................16

Resultados das Provisões Matemáticas e Fundos...........................................................23

Plano de Custeio.......................................................................................................24

Fundos....................................................................................................25

Pareceres........................................................................................................25

Relatório Anual 2013

4

PREVIPLAN

Sociedade de Previdência

Relatório Anual 2013

4

5

Caro Participante,

2013 foi um período repleto de desafi os para os fundos de pensão. No Brasil, este cenário não foi diferente. Além do período do mundial de futebol e das eleições presidenciais, a expectativa é que ainda tenhamos um novo ano de muitas incertezas.

A PREVIPLAN sempre em busca de aprimoramento e transparência informa alguns acontecimentos que marcaram o último ano:

Alterações em nosso organograma. Reforçando o compromisso de agir com ética e responsabilidade junto à administração da PREVIPLAN temos novos membros no Conselho Deliberativo e Diretoria Executiva;

Criação do “Boletim PREVIPLAN em Notícia” com edições trimestrais que traz informações sobre os últimos acontecimentos da Entidade, notícias de investimentos, educação fi nanceira e previdenciária e qualidade de vida;

Iniciamos o projeto para criação e lançamento em 2014 do “Novo Site Área Aberta” com acesso rápido e dinâmico a todas as informações e arquivos da Entidade, e o mais importante com atualizações cons-tantes para deixar você Participante sempre informado sobre os últimos acontecimentos.

Para elaboração deste Relatório contamos com o Parecer de Auditores Independentes que emitiram opinião favorável quanto a posição patrimonial e fi nanceira da Entidade em 31 de dezembro de 2013.

Leia com atenção as informações e conheça melhor o seu Plano, nossa Entidade e, principalmente, o desenvolvimento do nosso trabalho.

Reafi rmamos nosso compromisso com você e com a gestão de seus investi-mentos, apoiando-o no planejamento do seu futuro.

Boa leitura!

MENSAGEM DE ABERTURA

Relatório Anual 2013

6

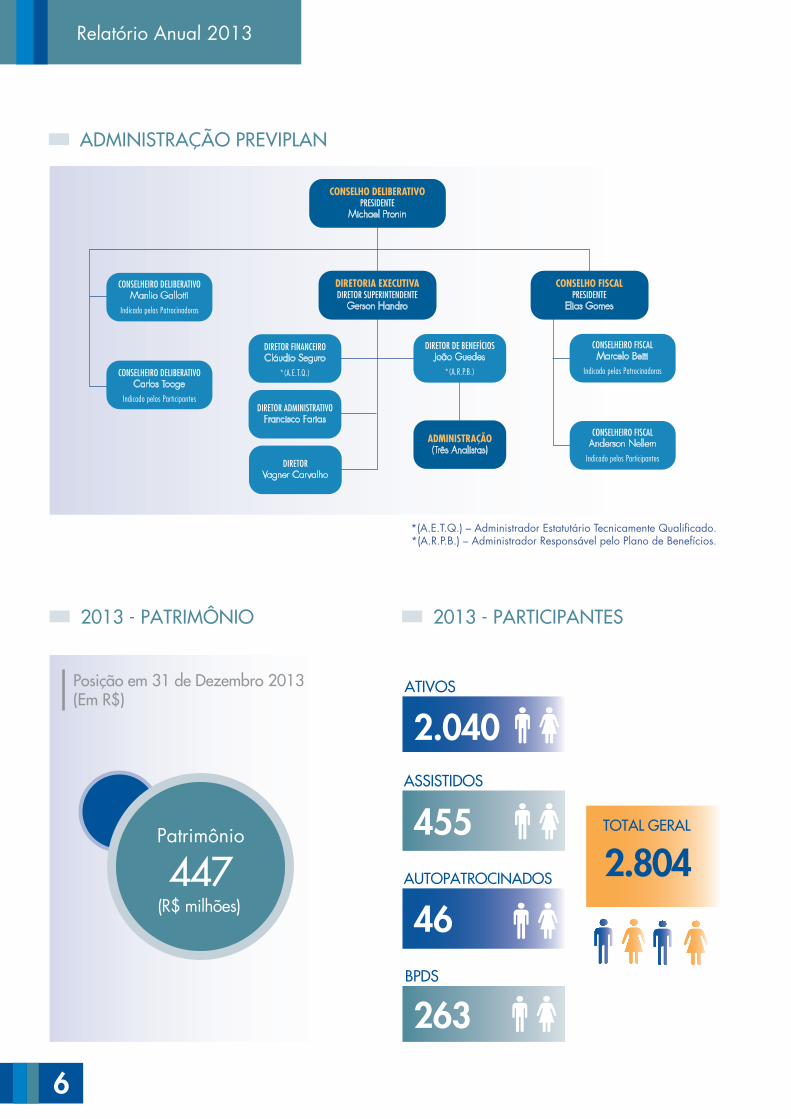

CONSELHO DELIBERATIVOPRESIDENTE

Michael Pronin

DIRETORIA EXECUTIVADIRETOR SUPERINTENDENTE

Gerson Handro

DIRETOR FINANCEIROCláudio Seguro

*(A.E.T.Q.)

DIRETOR DE BENEFÍCIOSJoão Guedes

*(A.R.P.B.)

ADMINISTRAÇÃO(Três Analistas)

DIRETOR ADMINISTRATIVOFrancisco Farias

DIRETORVagner Carvalho

CONSELHO FISCALPRESIDENTE

Elias Gomes

CONSELHEIRO DELIBERATIVOManlio Gallotti

Indicado pelas Patrocinadoras

CONSELHEIRO FISCALMarcelo Betti

Indicado pelas PatrocinadorasCONSELHEIRO DELIBERATIVOCarlos Tooge

Indicado pelos Participantes

CONSELHEIRO FISCALAnderson Nellem

Indicado pelos Participantes

ATIVOS

2013 - PARTICIPANTES

2.040ASSISTIDOS

455AUTOPATROCINADOS

46BPDS

263

TOTAL GERAL

2.804

Posição em 31 de Dezembro 2013 (Em R$)

2013 - PATRIMÔNIO

ADMINISTRAÇÃO PREVIPLAN

447(R$ milhões)

Patrimônio

7

EDUCAÇÃO FINANCEIRA

Por onde começar o seu planejamento?

Não há muito mistério: para realizar sonhos, é preciso planejá-los, estabelecendo uma estratégia para atingí-los, um a um. Isso exige esforço e disci-plina. Que tal começar?

o primeiro passo de um bom planejamento fi nanceiro é a defi nição clara de seus objetivos. Basicamente algo que responda com clareza à pergunta: guardar dinheiro para quê?

Sonho = MotivaçãoQuando você tem um objetivo claro, ganha moti-vação para mudar hábitos, para rever suas contas, seu estilo de vida. Se você se propõe unicamente a economizar, sem um prazo ou um motivo claro para tal, certamente vai desistir rápido!

Planilha de orçamento: ferramenta principal.

Defi nido o seu sonho, o próximo passo é organizar suas contas, por meio da planilha de orçamento, a ferramenta principal do planejamento fi nanceiro, que deve ser usada para sempre! Quanto mais perto da realidade for a sua planilha, melhor, pois ela vai lhe dar elementos concretos para sua vida fi nanceira.

Para montá-la, observe:

Calcule sua rendaSuas receitas (quanto você ganha) defi nem o seu poder de consumo. Seus gastos devem se adaptar a essa realidade, e nunca o contrário.Inclua aqui, por exemplo, o seu salário, o rendi-mento com aplicações fi nanceiras e valores rece-bidos de aluguel.

Analise seus gastosNa hora de listar suas despesas, capriche! Procure relacionar tudo: as despesas fi xas, as variáveis, os gastos extras e os invisíveis. Seja bastante realista e detalhista nessa hora.

http://www.bmfbovespa.com.br/pt-br/educacional/download/planilha-de-orcamento-pessoal.zip

Decida!A planilha de orçamento devidamente preenchida vai mostrar, com clareza, a sua realidade fi nan-ceira, comparando quanto você recebe com quanto você gasta.

Com o resultado em mãos, é importante agir: se está gastando mais do que ganha, deve cortar gastos. Se há dívidas, deve solucioná-las o quanto antes. Por outro lado, caso gaste menos do que recebe, é hora de avançar, pensar em guardar dinheiro.

http://www.bmfbovespa.com.br/pt-br/educacional/download/planilha-de-orcamento-pessoal.zip

Relatório Anual 2013

8

QUALIDADE DE VIDA

Priorize-se: organize suas metas!

A cada novo ano, é natural fazer uma lista de metas: trocar de carro, emagrecer, iniciar uma atividade física, ser mais paciente, estressar-se menos com a rotina, aprender um novo idioma, ter mais tempo livre...

No entanto, todas essas ideias vão fi car apenas na lembrança, caso você não se organize e trace uma estratégia de realização. Se você não começar logo, vai perceber que boa parte do ano já foi!

Segundo a SBPNL (Sociedade Brasileira de Programação Neurolinguística), muitas pessoas encaram cada encerramento de ano com tristeza e ansiedade, justamente por não terem cumprido todos os objetivos definidos para o período. “Muitas vezes não alcançamos nossos sonhos porque não sabemos exatamente o que eles são e o que fazer para realizá-los”, esclarece.

Confi ra abaixo algumas dicas. A intenção aqui é priorizar você: dê voz e força às suas metas pessoais. E realize-se!• Antes de começar, faça uma autoanálise em

vários segmentos da sua vida e pense, de mente aberta, no que está faltando. Há situações que, para serem modifi cadas, dependem unicamente da sua atitude: você muda, tudo melhora ao redor!

• Faça uma lista de tudo que lhe vem à mente, sem bloquear nada. Assim, suas metas começarão a surgir!

• Com os objetivos à sua frente, procure ter foco, defi nindo quais deles são prioridade. Opte por poucos.

• Especifi que-os, respondendo à questão: “o que você quer exatamente?” e estabeleça prazos de realização.

• Hora da estratégia: o que é necessário para colocar cada um em prática?

• Use sempre frases afi rmativas e reforce mental-mente seus objetivos, sempre que necessário. Lembre-se: os objetivos nos garantem motivação!

Classifi cação das metasPara facilitar a sua organização, experimente cate-gorizar suas metas, observando os grupos mais importantes da sua vida. Aqui vão alguns exemplos, mas você pode incluir muitos outros:

• carreira

• dinheiro

• familia

• saude

• lazer

• fi lantropia

• religiao

• hobbies

• amigos

• viagens

Metas Smart!A gestão por objetivos criada pelo guru da Administração Peter Drucker nos anos 50 pode nos ajudar a organizar metas em vários segmentos da nossa vida. Com o sistema SMART, a tarefa fi ca mais fácil. Ela pode ser aplicada no seu planejamento fi nanceiro (confi ra artigo na pag. 3) e, também, nos planos pessoais. Resumidamente, toda meta deve ser SMART:

Specifi c - específi ca, defi nida com clareza

Messurable - mensurável, capaz de ser medida

Achievable - atingível

Realistic - realista

Time-Based - com prazo defi nido de realização

Specifi c - específi ca, defi nida com clareza

Messurable - mensurável, capaz de ser medida

Achievable - atingível

Realistic - realista

Time-Based - com prazo defi nido de realização

9

1. IntroduçãoEm atendimento à PREVIC, a PREVIPLAN emitirá o Relatório Anual 2013 impresso para todos os Participantes do Plano. A versão eletrô-nica encontra-se disponível em nosso site: www.previplan.com.brApresentamos a seguir o Relatório Anual 2013 do seu Plano de Benefícios.

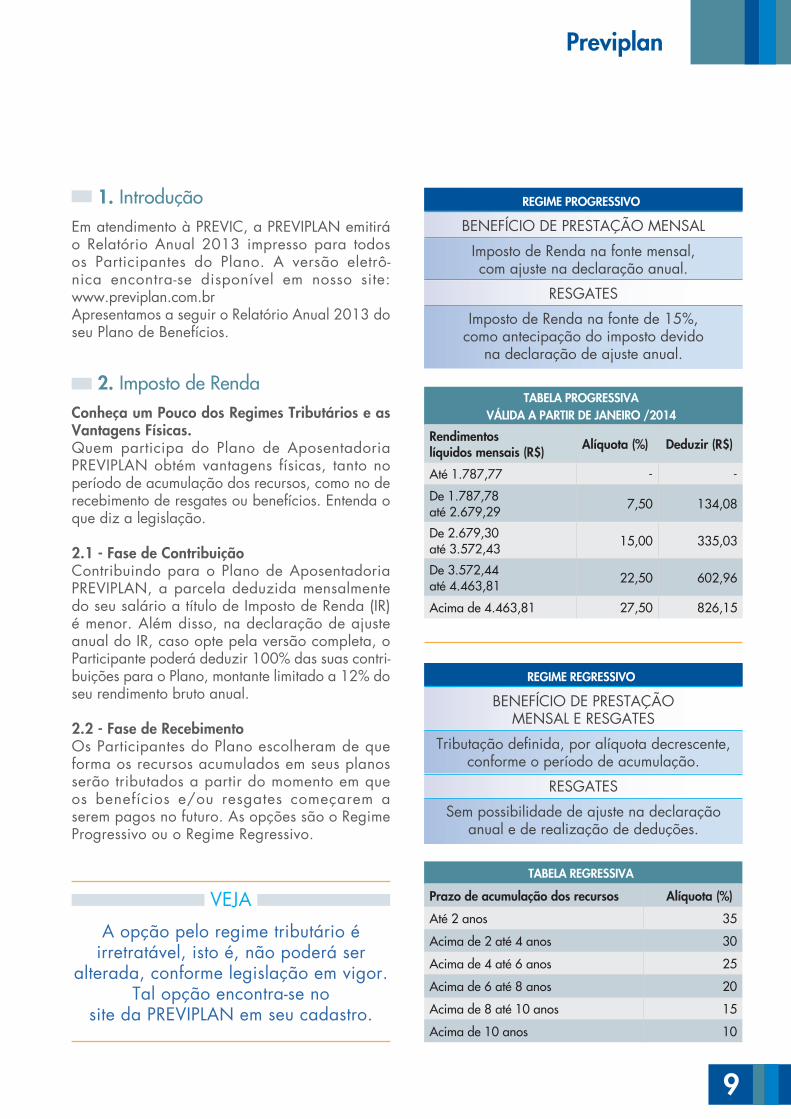

2. Imposto de RendaConheça um Pouco dos Regimes Tributários e as Vantagens Físicas.Quem participa do Plano de Aposentadoria PREVIPLAN obtém vantagens físicas, tanto no período de acumulação dos recursos, como no de recebimento de resgates ou benefícios. Entenda o que diz a legislação.

2.1 - Fase de ContribuiçãoContribuindo para o Plano de Aposentadoria PREVIPLAN, a parcela deduzida mensalmente do seu salário a título de Imposto de Renda (IR) é menor. Além disso, na declaração de ajuste anual do IR, caso opte pela versão completa, o Participante poderá deduzir 100% das suas contri-buições para o Plano, montante limitado a 12% do seu rendimento bruto anual.

2.2 - Fase de Recebimentoos Participantes do Plano escolheram de que forma os recursos acumulados em seus planos serão tributados a partir do momento em que os benefícios e/ou resgates começarem a serem pagos no futuro. As opções são o Regime Progressivo ou o Regime Regressivo.

TABELA PROGRESSIVA VÁLIDA A PARTIR DE JANEIRO /2014

Rendimentos líquidos mensais (R$) Alíquota (%) Deduzir (R$)

Até 1.787,77 - -

De 1.787,78 até 2.679,29

7,50 134,08

De 2.679,30 até 3.572,43

15,00 335,03

De 3.572,44 até 4.463,81

22,50 602,96

Acima de 4.463,81 27,50 826,15

REGIME PROGRESSIVO

BENEFÍCIo DE PRESTAÇÃo MENSAL

Imposto de Renda na fonte mensal, com ajuste na declaração anual.

RESGATES

Imposto de Renda na fonte de 15%, como antecipação do imposto devido

na declaração de ajuste anual.

REGIME REGRESSIVO

BENEFÍCIo DE PRESTAÇÃo MENSAL E RESGATES

Tributação defi nida, por alíquota decrescente, conforme o período de acumulação.

RESGATES

Sem possibilidade de ajuste na declaração anual e de realização de deduções.

TABELA REGRESSIVA

Prazo de acumulação dos recursos Alíquota (%)

Até 2 anos 35

Acima de 2 até 4 anos 30

Acima de 4 até 6 anos 25

Acima de 6 até 8 anos 20

Acima de 8 até 10 anos 15

Acima de 10 anos 10

VEJA

A opção pelo regime tributário é irretratável, isto é, não poderá ser

alterada, conforme legislação em vigor. Tal opção encontra-se no

site da PREVIPLAN em seu cadastro.

Relatório Anual 2013

10

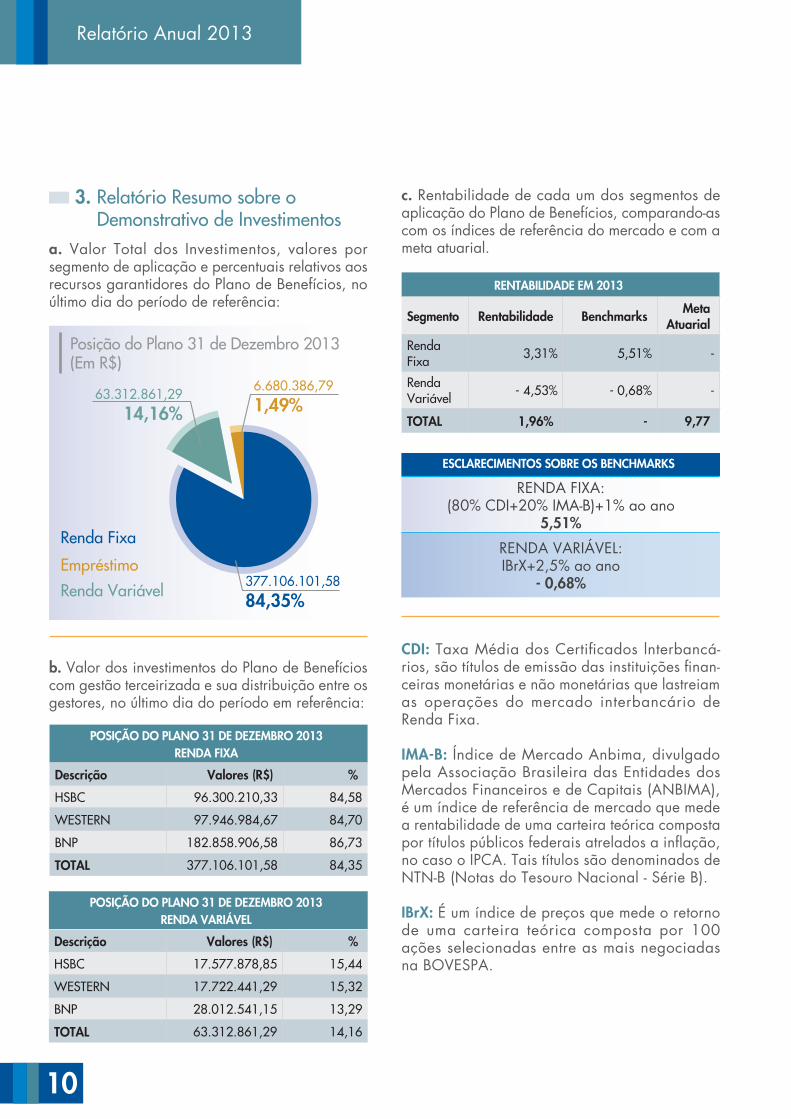

3. Relatório Resumo sobre o Demonstrativo de Investimentosa. Valor Total dos Investimentos, valores por segmento de aplicação e percentuais relativos aos recursos garantidores do Plano de Benefícios, no último dia do período de referência:

c. Rentabilidade de cada um dos segmentos de aplicação do Plano de Benefícios, comparando-as com os índices de referência do mercado e com a meta atuarial.

b. Valor dos investimentos do Plano de Benefícios com gestão terceirizada e sua distribuição entre os gestores, no último dia do período em referência:

POSIÇÃO DO PLANO 31 DE DEZEMBRO 2013 RENDA FIXA

Descrição Valores (R$) %

HSBC 96.300.210,33 84,58

WESTERN 97.946.984,67 84,70

BNP 182.858.906,58 86,73

TOTAL 377.106.101,58 84,35

POSIÇÃO DO PLANO 31 DE DEZEMBRO 2013 RENDA VARIÁVEL

Descrição Valores (R$) %

HSBC 17.577.878,85 15,44

WESTERN 17.722.441,29 15,32

BNP 28.012.541,15 13,29

TOTAL 63.312.861,29 14,16

RENTABILIDADE EM 2013

Segmento Rentabilidade Benchmarks Meta Atuarial

Renda Fixa

3,31% 5,51% -

Renda Variável

- 4,53% - 0,68% -

TOTAL 1,96% - 9,77

ESCLARECIMENTOS SOBRE OS BENCHMARKS

RENDA FIXA:(80% CDI+20% IMA-B)+1% ao ano

5,51%

RENDA VARIÁVEL:IBrX+2,5% ao ano

- 0,68%

63.312.861,29

14,16%

377.106.101,58

84,35%

6.680.386,79

1,49%

Posição do Plano 31 de Dezembro 2013 (Em R$)

Renda Fixa

Empréstimo

Renda Variável

CDI: Taxa Média dos Certifi cados lnterbancá-rios, são títulos de emissão das instituições fi nan-ceiras monetárias e não monetárias que lastreiam as operações do mercado interbancário de Renda Fixa.

IMA-B: Índice de Mercado Anbima, divulgado pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA), é um índice de referência de mercado que mede a rentabilidade de uma carteira teórica composta por títulos públicos federais atrelados a infl ação, no caso o IPCA. Tais títulos são denominados de NTN-B (Notas do Tesouro Nacional - Série B).

IBrX: É um índice de preços que mede o retorno de uma carteira teórica composta por 100 ações selecionadas entre as mais negociadas na BoVESPA.

11

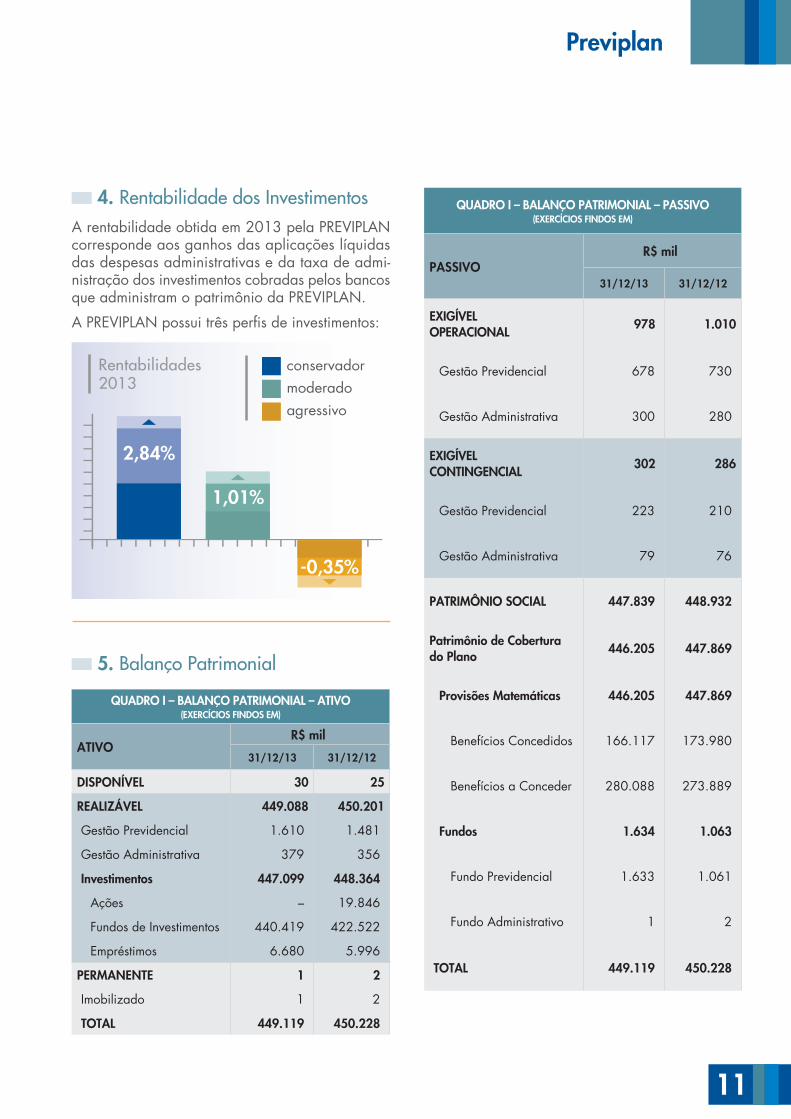

4. Rentabilidade dos InvestimentosA rentabilidade obtida em 2013 pela PREVIPLAN corresponde aos ganhos das aplicações líquidas das despesas administrativas e da taxa de admi-nistração dos investimentos cobradas pelos bancos que administram o patrimônio da PREVIPLAN.

A PREVIPLAN possui três perfi s de investimentos:

QUADRO I – BALANÇO PATRIMONIAL – ATIVO(EXERCÍCIOS FINDOS EM)

ATIVOR$ mil

31/12/13 31/12/12

DISPONÍVEL 30 25

REALIZÁVEL 449.088 450.201

Gestão Previdencial 1.610 1.481

Gestão Administrativa 379 356

Investimentos 447.099 448.364

Ações – 19.846

Fundos de Investimentos 440.419 422.522

Empréstimos 6.680 5.996

PERMANENTE 1 2

Imobilizado 1 2

TOTAL 449.119 450.228

QUADRO I – BALANÇO PATRIMONIAL – PASSIVO(EXERCÍCIOS FINDOS EM)

PASSIVOR$ mil

31/12/13 31/12/12

EXIGÍVEL OPERACIONAL

978 1.010

Gestão Previdencial 678 730

Gestão Administrativa 300 280

EXIGÍVEL CONTINGENCIAL

302 286

Gestão Previdencial 223 210

Gestão Administrativa 79 76

PATRIMôNIO SOCIAL 447.839 448.932

Patrimônio de Cobertura do Plano

446.205 447.869

Provisões Matemáticas 446.205 447.869

Benefícios Concedidos 166.117 173.980

Benefícios a Conceder 280.088 273.889

Fundos 1.634 1.063

Fundo Previdencial 1.633 1.061

Fundo Administrativo 1 2

TOTAL 449.119 450.228

5. Balanço Patrimonial

Rentabilidades2013

conservadormoderadoagressivo

2,84%

1,01%

-0,35%

Relatório Anual 2013

12

QUADRO II - DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMôNIO SOCIAL - DMPS (EXERCÍCIOS FINDOS EM)

R$ MIL

31/12/2013 31/12/2012 Variação%

A) Patrimônio Social - Início do Exercício 448.932 404.169 11,08

1. Adições 26.329 71.404 (63,13)

(+) Contribuições Previdenciais 16.751 15.002 11,66

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 6.311 53.835 (88,28)

(+) Receitas Administrativas 3.267 2.567 27,27

2. Destinações (27.422) (26.641) 2,93

(-) Benefícios (24.153) (24.073) 0,33

(-) Despesas Administrativas (3.269) (2.568) 27,30

3. Acréscimo/Decréscimo no Patrimônio Social (1+2) (1.093) 44.763 (102,44)

(+/-) Provisões Matemáticas (1.664) 44.219 (103,76)

(+/-) Fundos Previdenciais 572 545 4,95

(+/-) Fundos Administrativos (1) (2) (50,00)

B) Patrimônio Social - Final do Exercício (A +3) 447.839 448.932 (0,24)

6. Demonstrações Contábeis

QUADRO III - DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO - DMAL (EXERCÍCIOS FINDOS EM)

R$ MIL

31/12/2013 31/12/2012 Variação%

A) Ativo Líquido - Início do Exercício 448.930 404.166 11,08

1. Adições 23.062 68.837 (66,50)

(+) Contribuições Previdenciais 16.751 15.002 11,66

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 6.311 53.835 (88,28)

2. Destinações (24.153) (24.073) 0,33

(-) Benefícios (24.153) (24.073) 0,33

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) (1.092) 44.764 (102,44)

(+/-) Provisões Matemáticas (1.664) 44.219 (103,76)

(+/-) Fundo Previdencial 572 545 4,95

B) Ativo Líquido - Final do Exercício (A +3) 447.838 448.930 (0,24)

C) Fundos Não Previdenciais 1 2 (50,00)

(+/-) Fundo Administrativo 1 2 (50,00)

13

QUADRO IV - DEMONSTRAÇÃO DO ATIVO LÍQUIDO DO PLANO – DAL (EXERCÍCIOS FINDOS EM)

R$ MIL31/12/2013 31/12/2012 Variação%

1. Ativos 448.740 449.872 (0,25)

Disponível 30 25 20,00

Recebível 1.610 1.481 8 ,71

Investimento 447.099 448.364 (0,28)

Ações - 19.846 (100,00)

Fundos de Investimentos 440.419 422.522 4,24

Empréstimos 6.680 5.996 11,41

Permanente 1 2 (50,00)

2. Obrigações 901 940 (4,15)

Operacional 678 730 (7,12)

Contingencial 223 210 6 ,19

3. Fundos Não Previdenciais 1 2 (50,00)

Fundos Administrativos 1 2 (50,00)

4. Ativo Líquido (1-2-3-4) 447.838 448.930 ( 0,24)

Provisões Matemáticas 446.205 447.869 (0,37)

Fundos Previdenciais 1 .633 1 .061 53,91

QUADRO V - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – DPGA (EXERCÍCIOS FINDOS EM)

R$ MIL31/12/2013 31/12/2012 Variação%

A) Fundo Administrativo do Exercício Anterior 2 3 (33,33)

1. Custeio da Gestão Administrativa 3 .267 2.567 27,27

1.1. Receitas 3.267 2.567 27,27

Custeio Administrativo dos Investimentos 3 .267 2.564 27,42

Taxa de Administração de Empréstimos e Financiamentos - 3 (100,00)

2. Despesas Administrativas (3.269) (2.568) 27,30

2.1. Administração Previdencial (2.193) (1.516) 44,66

Pessoal e Encargos (1.058) ( 653) 62,02

Treinamentos/Congressos e Seminários (60) (31) 93,55

Viagens e Estadias (6) (7) (14,29)

Serviços de Terceiros (740) (544) 36,03

Despesas Gerais (328) (280) 17,14

Depreciações e Amortizações (1) (1) -

2.2. Administração dos Investimentos (1.076) (1.052) 2,28

Serviços de Terceiros (1.076) (1.052) 2,28

3. Resultado Negativo dos Investimentos - - 0,00%

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) (2) (1) 100,00

5. Constituição/Reversão do Fundo Administrativo (4) (1) (1) -

B) Fundo Administrativo do Exercício Atual (A+5+6) 1 2 (50,00)

Relatório Anual 2013

14

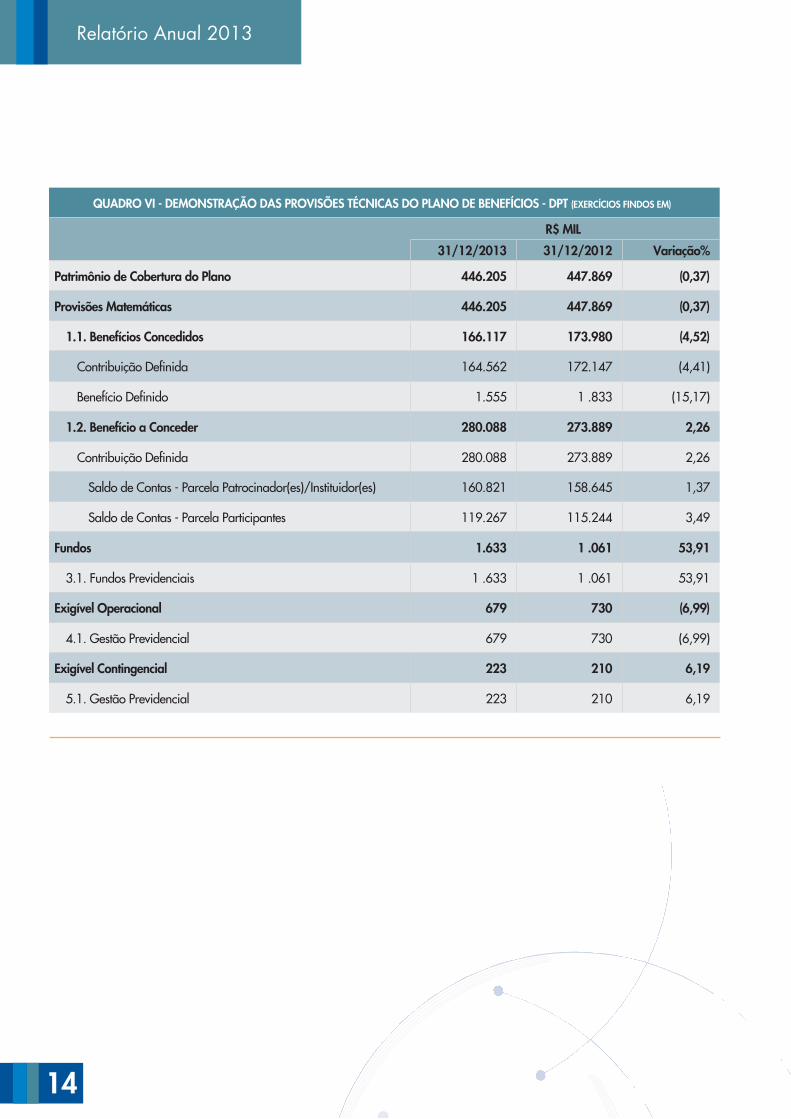

QUADRO VI - DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS - DPT (EXERCÍCIOS FINDOS EM)

R$ MIL

31/12/2013 31/12/2012 Variação%

Patrimônio de Cobertura do Plano 446.205 447.869 (0,37)

Provisões Matemáticas 446.205 447.869 (0,37)

1.1. Benefícios Concedidos 166.117 173.980 (4,52)

Contribuição Defi nida 164.562 172.147 (4,41)

Benefício Defi nido 1.555 1 .833 (15,17)

1.2. Benefício a Conceder 280.088 273.889 2,26

Contribuição Defi nida 280.088 273.889 2,26

Saldo de Contas - Parcela Patrocinador(es)/Instituidor(es) 160.821 158.645 1,37

Saldo de Contas - Parcela Participantes 119.267 115.244 3,49

Fundos 1.633 1 .061 53,91

3.1. Fundos Previdenciais 1 .633 1 .061 53,91

Exigível Operacional 679 730 (6,99)

4.1. Gestão Previdencial 679 730 (6,99)

Exigível Contingencial 223 210 6,19

5.1. Gestão Previdencial 223 210 6,19

15

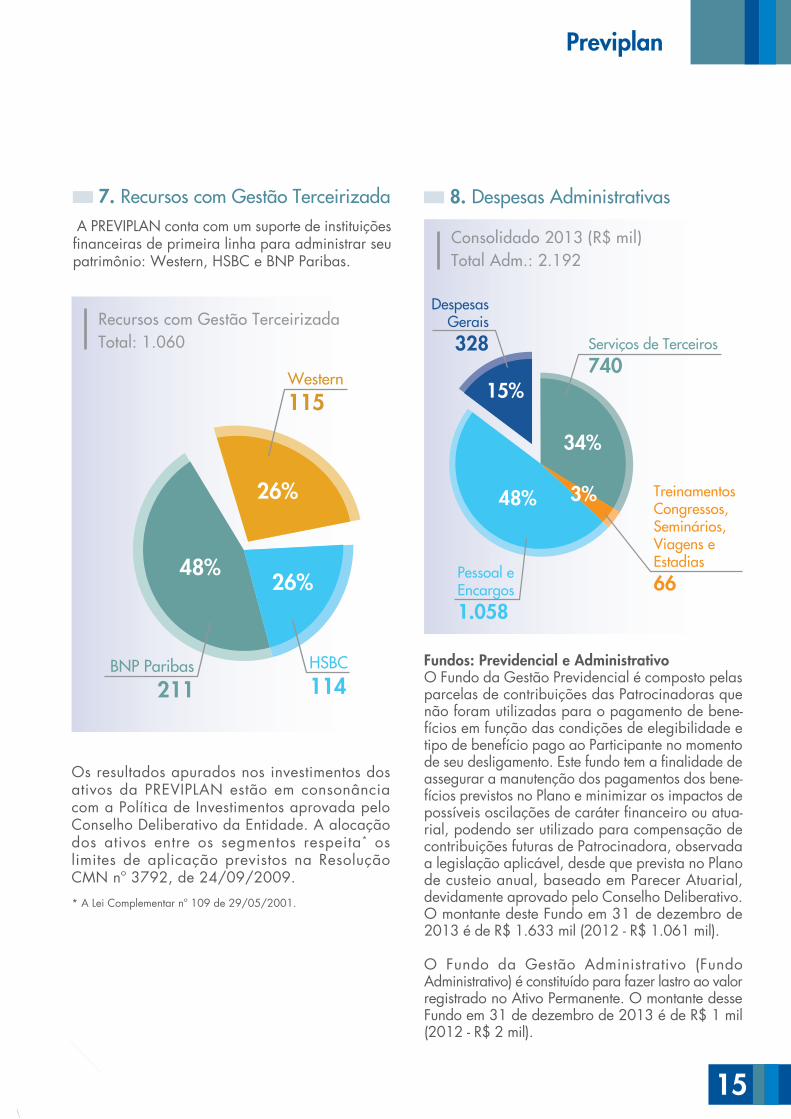

7. Recursos com Gestão Terceirizada A PREVIPLAN conta com um suporte de instituições fi nanceiras de primeira linha para administrar seu patrimônio: Western, HSBC e BNP Paribas.

os resultados apurados nos investimentos dos ativos da PREVIPLAN estão em consonância com a Política de Investimentos aprovada pelo Conselho Deliberativo da Entidade. A alocação dos ativos entre os segmentos respeita* os limites de aplicação previstos na Resolução CMN nº 3792, de 24/09/2009.

Fundos: Previdencial e Administrativoo Fundo da Gestão Previdencial é composto pelas parcelas de contribuições das Patrocinadoras que não foram utilizadas para o pagamento de bene-fícios em função das condições de elegibilidade e tipo de benefício pago ao Participante no momento de seu desligamento. Este fundo tem a fi nalidade de assegurar a manutenção dos pagamentos dos bene-fícios previstos no Plano e minimizar os impactos de possíveis oscilações de caráter fi nanceiro ou atua-rial, podendo ser utilizado para compensação de contribuições futuras de Patrocinadora, observada a legislação aplicável, desde que prevista no Plano de custeio anual, baseado em Parecer Atuarial, devidamente aprovado pelo Conselho Deliberativo. o montante deste Fundo em 31 de dezembro de 2013 é de R$ 1.633 mil (2012 - R$ 1.061 mil).

o Fundo da Gestão Administrativo (Fundo Administrativo) é constituído para fazer lastro ao valor registrado no Ativo Permanente. o montante desse Fundo em 31 de dezembro de 2013 é de R$ 1 mil (2012 - R$ 2 mil).

Consolidado 2013 (R$ mil)Total Adm.: 2.192

BNP Paribas

211

48%26%

26%

Western

115

HSBC

114

Recursos com Gestão TerceirizadaTotal: 1.060

8. Despesas Administrativas

* A Lei Complementar nº 109 de 29/05/2001.

48%

34%

15%

Pessoal e Encargos

1.058

Despesas Gerais

328

Treinamentos Congressos, Seminários, Viagens e Estadias

66

Serviços de Terceiros

740

3%

Relatório Anual 2013

16

9. Parecer AtuarialEntidade: PREVIPLAN SoCIEDADE DE PREVIDêNCIA PRIVADA

Patrocinadora: Diversas

1 - IntroduçãoA Exacttus Consultoria Atuarial Ltda, na qualidade de atuários responsáveis pelo Plano de Benefícios da PREVIPLAN SoCIEDADE DE PREVIDêNCIA PRIVADA - CNPB No 1985.0009-38, apresenta o presente Parecer Atuarial sobre as Provisões, Fundos e demais hipóteses e informações perti-nentes ao Plano de previdência complementar, na posição de 31/12/2013.

As Patrocinadoras do Plano são:

Agfa Gevaert do Brasil Ltda.

Agfa Healthcare Brasil Importação e Serviços Ltda.

Celanese do Brasil Ltda.

Clariant Administração de Bens Ltda.

Clariant S/A

Dystar Indústria e Comércio de Produtos Químicos Ltda.

Fuchs do Brasil S/A

PREVIPLAN Sociedade de Previdência Privada

Spice Indústria Química Ltda.

Ticona Polymers Ltda.

Avaliamos atuarialmente o Plano de Benefícios baseados nas seguintes informações:

Regulamento do Plano de Benefícios vigente em 31/12/2013;

Legislação vigente em 31/12/2013;

Dados cadastrais individuais fornecidos pela Entidade, posicionados em 31/12/2013. Após

análise dos dados, consideramos os mesmos suficientes e adequados para realização desta Avaliação Atuarial;

Composição Patrimonial e informações finan- ceiras do ano de 2013 fornecidas pela Entidade;

os valores dos Saldos de Conta, posicionados em 31/12/2013, fornecidos pela Entidade.

2 - Demonstração AtuarialQualidade de base cadastral: A base de dados do cadastro utilizada para a Avaliação Atuarial do Plano de Benefícios PREVIPLAN foi gerada em dezembro de 2013 e refere-se a data base de dezembro de 2013. Registramos que não foi realizada auditoria nos dados de Participantes, mas o cadastro foi consistido e sua razoabilidade foi considerada adequada para os cálculo atuariais.

Regras de constituição e reversão dos fundos previdenciais: O Fundo foi constituído com a finalidade de maxi-mizar a segurança dos benefícios previstos no Plano, podendo ser utilizado, pelas Patrocinadoras de acordo com a Nota Técnica vigente.

Variação do resultado: As variações das provisões ocorreram em função das contribuições vertidas ao Plano deduzido do paga-mento de benefício e resgate e acrescido da valori-zação das cotas mensais.

Natureza do resultado: As variações dos resultados das provisões matemá-ticas e os fundos ocorreram em função das contribui-ções vertidas ao Plano, deduzidos do pagamento de resgate e benefícios, acrescido da valorização da rentabilidade mensal apurada pela EFPC.

Soluções para equacionamento de déficit: Não houve déficit.

Adequação dos métodos de financiamento: Não houve adequação aos métodos de financiamento.

17

3 - Introdução e Objetivos das Premissas e Hipóteses Atuariais

A PREVIPLAN – SoCIEDADE DE PREVIDêNCIA PRIVADA (“PREVIPLAN”), constituída nos termos da legislação pertinente, que administra o Plano de Aposentadoria PREVIPLAN (“Plano”) inscrita no CNPB nº 1985.0009-38, patrocinado por diversas empresas Patrocinadoras, instituído na modalidade de Contribuição Defi nida com compromisso de benefício sem componente atuarial, sendo o benefício determi-nado no saldo de conta acumulado, com exceção de dois participantes com Renda Mensal Vitalícia que se aposentaram antes de 01/11/2000, solicita à Consult Mais Consultoria em Previdência a manifes-tação envolvendo os aspectos técnico-atuariais rela-tivos ao encerramento do 2º semestre de 2013.

o Estatuto da PREVIPLAN, aprovado pela Portaria MPS/SPC nº 22, de 10 de fevereiro de 2004, atribui dentre outras, a seguinte responsabilidade do Conselho Fiscal, órgão de controle interno da Entidade, além de zelar pela gestão econômico-fi nanceira da Entidade, de:

“Art. 24 – Compete ao Conselho Fiscal: examinar as demonstrações fi nanceiras, os livros e os docu-mentos da Entidade, bem como as contas e os demais aspectos econômicos-fi nanceiros pertinentes ao fechamento do exercício da Entidade.”

Em atendimento às determinações do Artigo 19 da Resolução CGPC nº 13, de 1º de outubro de 2004, o Conselho Fiscal da PREVIPLAN, no exercício de suas atribuições, deve realizar exame de Aderência das Premissas e Hipóteses Atuariais do Plano de Aposentadoria PREVIPLAN referente ao 2º semestre de 2013.

A Consult Mais tem por objetivo subsidiar as análises, conclusões e recomendações do Conselho Fiscal, que, por sua vez, deverá encaminhá-las, ao Conselho Deliberativo da PREVIPLAN para conhe-cimento e eventuais providências.

Para elaboração e realização das análises e exames contidos neste relatório foram utilizados os resultados da última avaliação atuarial disponível (31/12/2013), Regulamento do Plano e também a legislação vigente.

4 – Análise de Aderência das Premissas e Hipóteses Atuariais

o presente relatório é parte integrante do trabalho de acompanhamento da gestão de saúde fi nan-ceira da PREVIPLAN e objetiva munir o Conselho Fiscal da Entidade com a síntese das análises das premissas e hipóteses atuariais referentes ao 2º semestre de 2013.

Hipóteses atuariais adotadas na Avaliação Atuarial de 31/12/2013

Taxa Real de Juros 4% a.a.

Tábua de Sobrevivência de Válidos

AT-2000 suavizada em 10% segregada por sexo

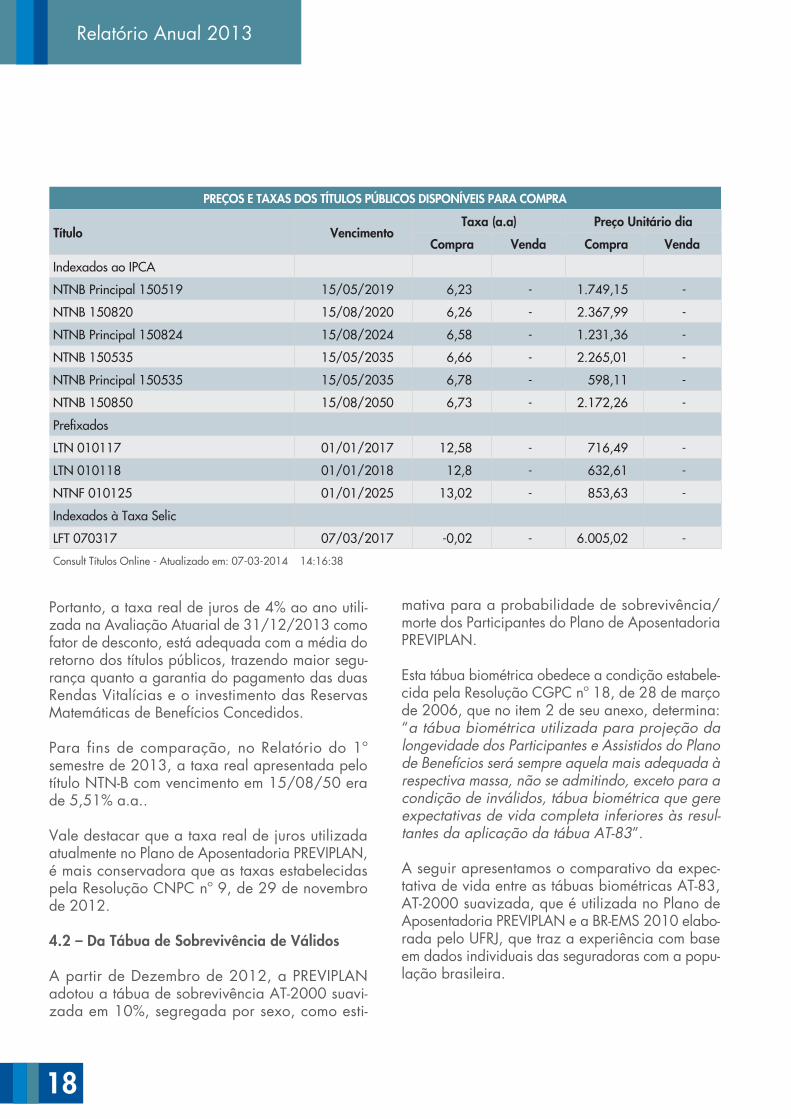

4.1 – Da Taxa Real de JurosA hipótese para a taxa de juros deve ser defi nida com base nas taxas reais referentes a títulos de longo prazo e com baixo risco de crédito (NTN-B, por exemplo). Na data da elaboração deste rela-tório de Controles Internos, as taxas com maior prazo para investimento encontravam-se próximas a 6,73% ao ano para NTN-B com vencimento em 2050, como pode ser observado no quadro a seguir onde constam as ofertas de títulos oferecidos pelo Tesouro Direto.

Outros fatos relevantes: Foi utilizada a Tábua AT-2000 desagravada em 10% e segregada por sexo.

Relatório Anual 2013

18

Portanto, a taxa real de juros de 4% ao ano utili-zada na Avaliação Atuarial de 31/12/2013 como fator de desconto, está adequada com a média do retorno dos títulos públicos, trazendo maior segu-rança quanto a garantia do pagamento das duas Rendas Vitalícias e o investimento das Reservas Matemáticas de Benefícios Concedidos.

Para fins de comparação, no Relatório do 1º semestre de 2013, a taxa real apresentada pelo título NTN-B com vencimento em 15/08/50 era de 5,51% a.a..

Vale destacar que a taxa real de juros utilizada atualmente no Plano de Aposentadoria PREVIPLAN, é mais conservadora que as taxas estabelecidas pela Resolução CNPC nº 9, de 29 de novembro de 2012.

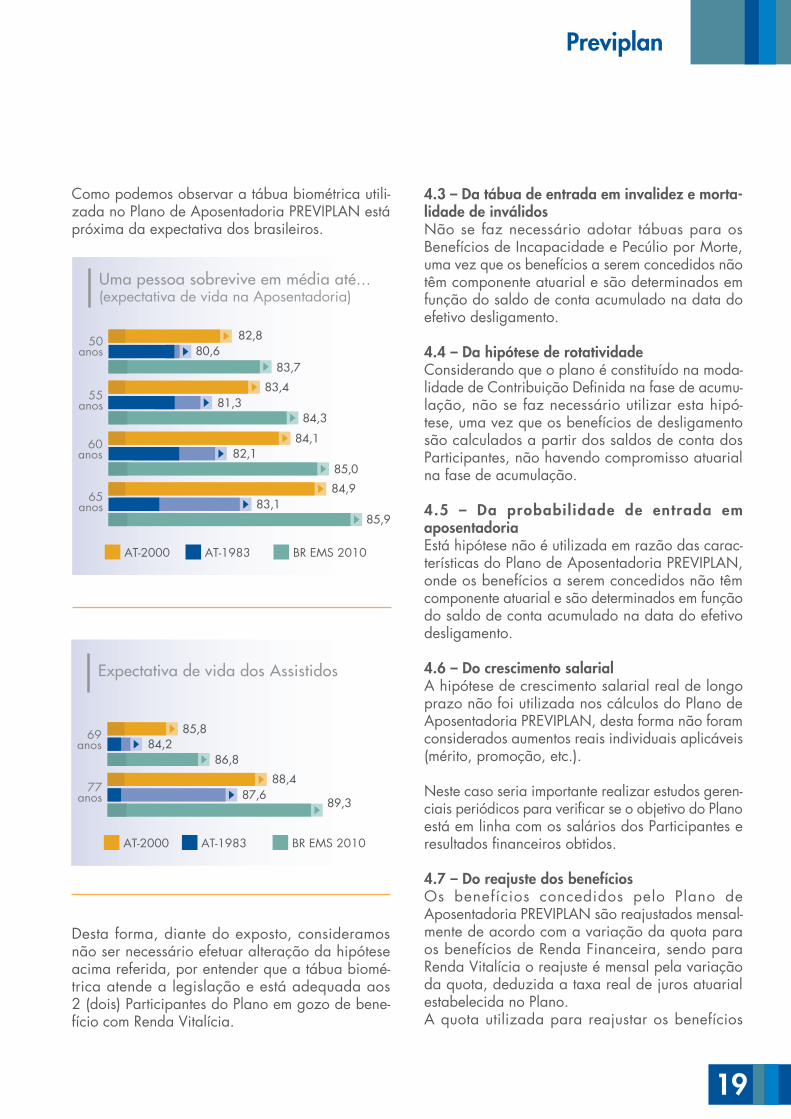

4.2 – Da Tábua de Sobrevivência de Válidos

A partir de Dezembro de 2012, a PREVIPLAN adotou a tábua de sobrevivência AT-2000 suavi-zada em 10%, segregada por sexo, como esti-

mativa para a probabilidade de sobrevivência/morte dos Participantes do Plano de Aposentadoria PREVIPLAN.

Esta tábua biométrica obedece a condição estabele-cida pela Resolução CGPC nº 18, de 28 de março de 2006, que no item 2 de seu anexo, determina: “a tábua biométrica utilizada para projeção da longevidade dos Participantes e Assistidos do Plano de Benefícios será sempre aquela mais adequada à respectiva massa, não se admitindo, exceto para a condição de inválidos, tábua biométrica que gere expectativas de vida completa inferiores às resul-tantes da aplicação da tábua AT-83”.

A seguir apresentamos o comparativo da expec-tativa de vida entre as tábuas biométricas AT-83, AT-2000 suavizada, que é utilizada no Plano de Aposentadoria PREVIPLAN e a BR-EMS 2010 elabo-rada pelo UFRJ, que traz a experiência com base em dados individuais das seguradoras com a popu-lação brasileira.

PREÇOS E TAXAS DOS TÍTULOS PúBLICOS DISPONÍVEIS PARA COMPRA

Título VencimentoTaxa (a.a) Preço Unitário dia

Compra Venda Compra Venda

Indexados ao IPCA

NTNB Principal 150519 15/05/2019 6,23 - 1.749,15 -

NTNB 150820 15/08/2020 6,26 - 2.367,99 -

NTNB Principal 150824 15/08/2024 6,58 - 1.231,36 -

NTNB 150535 15/05/2035 6,66 - 2.265,01 -

NTNB Principal 150535 15/05/2035 6,78 - 598,11 -

NTNB 150850 15/08/2050 6,73 - 2.172,26 -

Prefixados

LTN 010117 01/01/2017 12,58 - 716,49 -

LTN 010118 01/01/2018 12,8 - 632,61 -

NTNF 010125 01/01/2025 13,02 - 853,63 -

Indexados à Taxa Selic

LFT 070317 07/03/2017 -0,02 - 6.005,02 -

Consult Títulos Online - Atualizado em: 07-03-2014 14:16:38

19

Como podemos observar a tábua biométrica utili-zada no Plano de Aposentadoria PREVIPLAN está próxima da expectativa dos brasileiros.

4.3 – Da tábua de entrada em invalidez e morta-lidade de inválidosNão se faz necessário adotar tábuas para os Benefícios de Incapacidade e Pecúlio por Morte, uma vez que os benefícios a serem concedidos não têm componente atuarial e são determinados em função do saldo de conta acumulado na data do efetivo desligamento.

4.4 – Da hipótese de rotatividadeConsiderando que o plano é constituído na moda-lidade de Contribuição Defi nida na fase de acumu-lação, não se faz necessário utilizar esta hipó-tese, uma vez que os benefícios de desligamento são calculados a partir dos saldos de conta dos Participantes, não havendo compromisso atuarial na fase de acumulação.

4.5 – Da probabil idade de entrada em aposentadoriaEstá hipótese não é utilizada em razão das carac-terísticas do Plano de Aposentadoria PREVIPLAN, onde os benefícios a serem concedidos não têm componente atuarial e são determinados em função do saldo de conta acumulado na data do efetivo desligamento.

4.6 – Do crescimento salarialA hipótese de crescimento salarial real de longo prazo não foi utilizada nos cálculos do Plano de Aposentadoria PREVIPLAN, desta forma não foram considerados aumentos reais individuais aplicáveis (mérito, promoção, etc.).

Neste caso seria importante realizar estudos geren-ciais periódicos para verifi car se o objetivo do Plano está em linha com os salários dos Participantes e resultados fi nanceiros obtidos.

4.7 – Do reajuste dos benefíciosos benefícios concedidos pelo Plano de Aposentadoria PREVIPLAN são reajustados mensal-mente de acordo com a variação da quota para os benefícios de Renda Financeira, sendo para Renda Vitalícia o reajuste é mensal pela variação da quota, deduzida a taxa real de juros atuarial estabelecida no Plano.A quota utilizada para reajustar os benefícios

Uma pessoa sobrevive em média até...(expectativa de vida na Aposentadoria)

50 anos

55 anos

60 anos

65 anos

AT-2000 AT-1983 BR EMS 2010

82,880,6

83,7

83,481,3

84,3

84,182,1

85,0

84,983,1

85,9

Expectativa de vida dos Assistidos

69 anos

77 anos

AT-2000 AT-1983 BR EMS 2010

85,884,2

86,8

88,487,6

89,3

Desta forma, diante do exposto, consideramos não ser necessário efetuar alteração da hipótese acima referida, por entender que a tábua biomé-trica atende a legislação e está adequada aos 2 (dois) Participantes do Plano em gozo de bene-fício com Renda Vitalícia.

Relatório Anual 2013

20

corresponderá a Carteira de Investimentos esco-lhida pelo Participante.

4.8 – Do reajuste da UPPo valor da UPP – Unidade Previdenciária PREVIPLAN é uma das variáveis utilizadas no cálculo das contribuições mensais para o Plano. De acordo com o Regulamento do Plano de Aposentadoria PREVIPLAN, a UPP é atualizada anualmente pelo mesmo percentual de reajuste salarial concedido em caráter geral aos empregados da Patrocinadora Principal.

4.9 – Do fator de determinação do valor real de salários e benefícioso fator de determinação do valor real de salá-rios utilizado nos cálculos atuariais do Plano de Aposentadoria PREVIPLAN é de 100% do valor do salário, sendo que este fator não tem impacto nos resultados atuariais, uma vez que o Plano está estru-turado na modalidade de Contribuição Definida.

Para os benefícios de natureza continuada, os valores são corrigidos mensalmente de acordo com a rentabilidade da quota do Plano, exceto as duas rendas vitalícias onde é deduzida a equivalência mensal da taxa real de juros atuarial estabelecida no Plano.

4.10 – Da composição familiarConsiderando que o Plano de Aposentadoria PREVIPLAN é constituído na modalidade de Contribuição Definida, não se faz necessário utilizar essa hipótese para fins do cálculo do valor do benefício ou das reservas e provisões a serem registradas pelo Plano.

Para os Participantes que já estão em gozo de benefício, a composição familiar é a diferença real de idade entre o Participante e seus beneficiários.

5 – Atendimento à LegislaçãoConforme comentado anteriormente a Resolução CNPC nº 9, de 29 de novembro de 2012, que alterou alguns itens da Resolução nº 18, de 28 de março de 2006, estabeleceu no item 4 as taxas de juros máximas a serem aplicadas aos cálculos dos Planos, definindo os percentuais a serem aplicados para cada exercício, como segue:

“I - 6,0% (seis por cento) ao ano ou sua equiva-lência mensal, na avaliação atuarial relativa ao exercício de 2012;

II - 5,75% (cinco inteiros e setenta e cinco centé-simos por cento) ao ano ou sua equivalência mensal, na avaliação atuarial relativa ao exercício de 2013;

III - 5,5% (cinco inteiros e cinco décimos por cento) ao ano ou sua equivalência mensal, na avaliação atuarial relativa ao exercício de 2014;

IV - 5,25% (cinco inteiros e vinte e cinco centésimos por cento) ao ano ou sua equivalência mensal, na avaliação atuarial relativa ao exercício de 2015;

V - 5,0% (cinco por cento) ao ano ou sua equiva-lência mensal, na avaliação atuarial relativa ao exercício de 2016;

VI - 4,75% (quatro inteiros e setenta e cinco centé-simos por cento) ao ano ou sua equivalência mensal, na avaliação atuarial relativa ao exercício de 2017; e

VII - 4,5% (quatro inteiros e cinco décimos por cento) ao ano ou sua equivalência mensal, nas avaliações atuariais relativas aos exercícios de 2018 e seguintes.”

Com a adoção da taxa de juros para 4% a.a. na avaliação atuarial de 31/12/2013, podemos observar que o Plano de Aposentadoria PREVIPLAN adotou situação mais conservadora que a legislação estabelece para o ano de 2018.

6 – Provisões Matemáticaso Plano de Aposentadoria PREVIPLAN está estrutu-rado na modalidade de Contribuição Definida, tanto para os benefícios programados como para os bene-fícios de risco. o risco relacionado a taxa de juros está concentrado em 2 (dois) Participantes Assistidos com Renda Mensal Vitalícia e com reversão do bene-fício para o cônjuge no caso de falecimento, os quais são de responsabilidade exclusiva da Patrocinadora Clariant S/A.

21

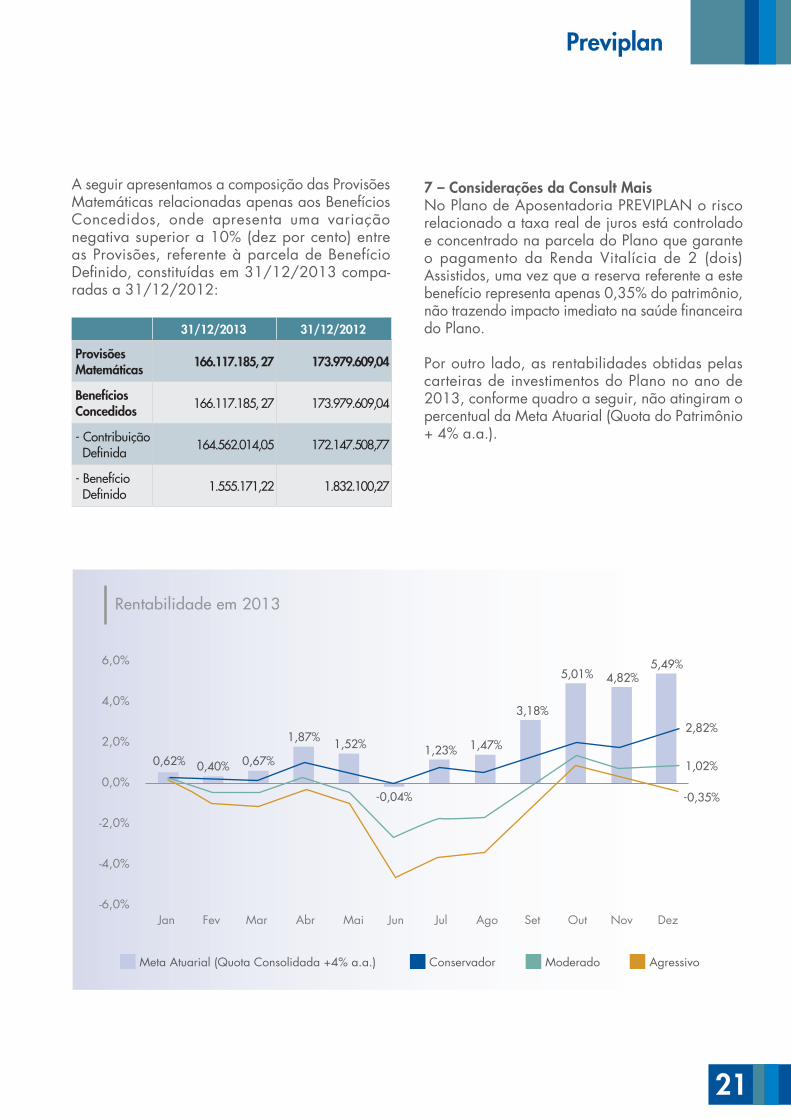

A seguir apresentamos a composição das Provisões Matemáticas relacionadas apenas aos Benefícios Concedidos, onde apresenta uma variação negativa superior a 10% (dez por cento) entre as Provisões, referente à parcela de Benefício Defi nido, constituídas em 31/12/2013 compa-radas a 31/12/2012:

31/12/2013 31/12/2012

Provisões Matemáticas 166.117.185, 27 173.979.609,04

Benefícios Concedidos 166.117.185, 27 173.979.609,04

- Contribuição Defi nida

164.562.014,05 172.147.508,77

- Benefício Defi nido

1.555.171,22 1.832.100,27

Rentabilidade em 2013

6,0%

4,0%

2,0%

0,0%

-2,0%

-4,0%

-6,0%

0,62% 0,40% 0,67%

1,87% 1,52%

-0,04%

1,23% 1,47%

3,18%

5,01% 4,82%5,49%

2,82%

1,02%

-0,35%

Meta Atuarial (Quota Consolidada +4% a.a.) Conservador Moderado Agressivo

Jan Fev Mar Abr Mai Jun Jul Ago Set out Nov Dez

7 – Considerações da Consult MaisNo Plano de Aposentadoria PREVIPLAN o risco relacionado a taxa real de juros está controlado e concentrado na parcela do Plano que garante o pagamento da Renda Vitalícia de 2 (dois) Assistidos, uma vez que a reserva referente a este benefício representa apenas 0,35% do patrimônio, não trazendo impacto imediato na saúde fi nanceira do Plano.

Por outro lado, as rentabilidades obtidas pelas carteiras de investimentos do Plano no ano de 2013, conforme quadro a seguir, não atingiram o percentual da Meta Atuarial (Quota do Patrimônio + 4% a.a.).

Relatório Anual 2013

22

Desta forma é importante acompanhar o desempenho das carteiras de investimentos (Conservador e Moderado), pois se estes conti-nuarem a apresentar rentabilidades abaixo da Meta Atuarial, os valores dos benefícios sofrerão redução para os Assistidos que recebem Renda Vitalícia.

8- ConclusãoCom base nos resultados obtidos na última avaliação atuarial anual, informações fornecidas pela PREVIPLAN e no balancete do Plano de Benefícios, ressaltamos as seguintes conclusões:

As premissas, hipóteses atuariais implementadas em Dezembro de 2012 foram a taxa real de juros de 4% a.a. e Tábua de Sobrevivência pela AT-2000 Suavizada em 10%, sendo que o Atuário na elabo-ração da Avaliação Atuarial de 2013 efetuou o cálculo utilizando a Tábua AT-2000 sem considerar a suavização, gerando uma reversão de provisão matemática para o Fundo de Reversão.

Segundo informações recebidas da PREVIPLAN, o acerto na Tábua de Sobrevivência será realizado até o fechamento do primeiro semestre de 2014, devendo este ajuste estar documentado por meio de novo parecer do Atuário do Plano.

Após a realização dos ajustes descritos no item anterior, as hipóteses atuariais deverão estar alinhadas com os compromissos atuariais e finan-ceiros do Plano de Aposentadoria PREVIPLAN.

O patrimônio apurado é suficiente para cobertura das obrigações e compromissos do Plano.

Assim sendo a Consult Mais atesta para fins de cumprimento às exigências da Resolução CGPC nº 13, de 1º de outubro de 2004, a Aderência das Premissas e Hipóteses Atuariais adotadas na avaliação atuarial do referido Plano, bem como a adequação ao que estabelece Resolução CNPC nº 9, de 29 de novembro de 2012 quanto a utilização da taxa de juros não havendo eventos relevantes com impacto na situação financeira da Entidade.

23

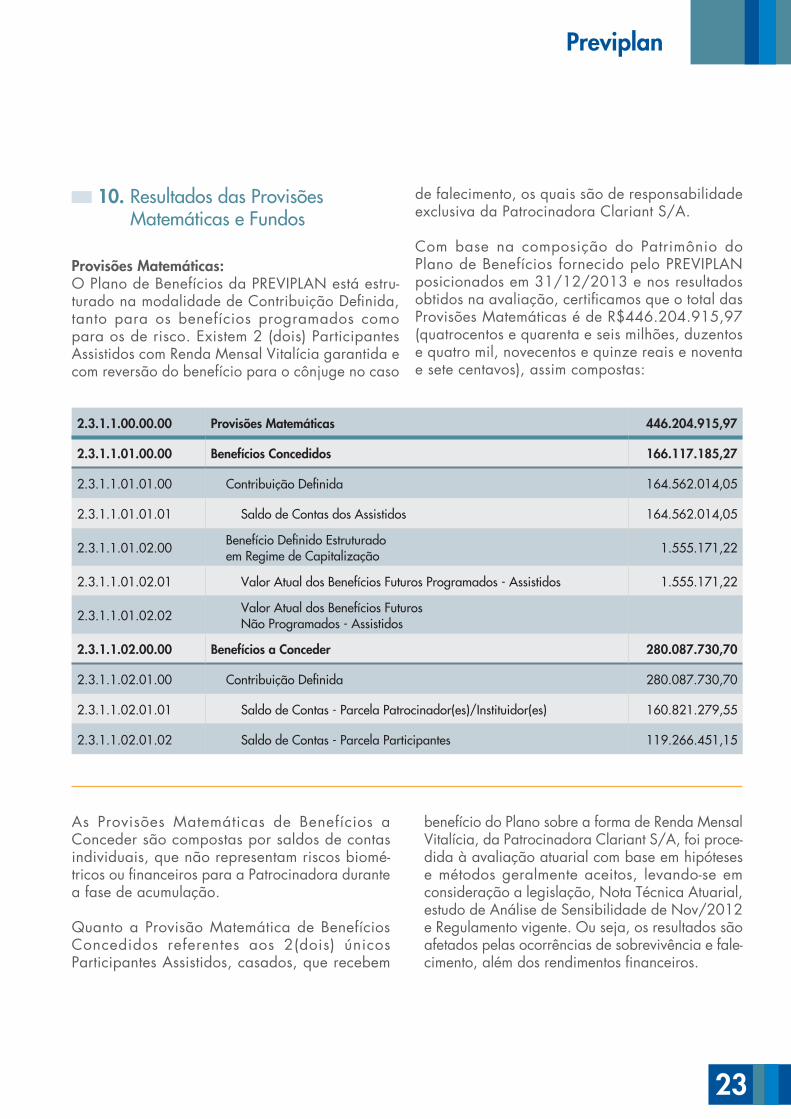

2.3.1.1.00.00.00 Provisões Matemáticas 446.204.915,97

2.3.1.1.01.00.00 Benefícios Concedidos 166.117.185,27

2.3.1.1.01.01.00 Contribuição Definida 164.562.014,05

2.3.1.1.01.01.01 Saldo de Contas dos Assistidos 164.562.014,05

2.3.1.1.01.02.00Benefício Definido Estruturado em Regime de Capitalização

1.555.171,22

2.3.1.1.01.02.01 Valor Atual dos Benefícios Futuros Programados - Assistidos 1.555.171,22

2.3.1.1.01.02.02Valor Atual dos Benefícios Futuros Não Programados - Assistidos

2.3.1.1.02.00.00 Benefícios a Conceder 280.087.730,70

2.3.1.1.02.01.00 Contribuição Definida 280.087.730,70

2.3.1.1.02.01.01 Saldo de Contas - Parcela Patrocinador(es)/Instituidor(es) 160.821.279,55

2.3.1.1.02.01.02 Saldo de Contas - Parcela Participantes 119.266.451,15

As Provisões Matemáticas de Benefícios a Conceder são compostas por saldos de contas individuais, que não representam riscos biomé-tricos ou financeiros para a Patrocinadora durante a fase de acumulação.

Quanto a Provisão Matemática de Benefícios Concedidos referentes aos 2(dois) únicos Participantes Assistidos, casados, que recebem

10. Resultados das Provisões Matemáticas e Fundos

Provisões Matemáticas:o Plano de Benefícios da PREVIPLAN está estru-turado na modalidade de Contribuição Definida, tanto para os benefícios programados como para os de risco. Existem 2 (dois) Participantes Assistidos com Renda Mensal Vitalícia garantida e com reversão do benefício para o cônjuge no caso

de falecimento, os quais são de responsabilidade exclusiva da Patrocinadora Clariant S/A.

Com base na composição do Patrimônio do Plano de Benefícios fornecido pelo PREVIPLAN posicionados em 31/12/2013 e nos resultados obtidos na avaliação, certificamos que o total das Provisões Matemáticas é de R$446.204.915,97 (quatrocentos e quarenta e seis milhões, duzentos e quatro mil, novecentos e quinze reais e noventa e sete centavos), assim compostas:

benefício do Plano sobre a forma de Renda Mensal Vitalícia, da Patrocinadora Clariant S/A, foi proce-dida à avaliação atuarial com base em hipóteses e métodos geralmente aceitos, levando-se em consideração a legislação, Nota Técnica Atuarial, estudo de Análise de Sensibilidade de Nov/2012 e Regulamento vigente. ou seja, os resultados são afetados pelas ocorrências de sobrevivência e fale-cimento, além dos rendimentos financeiros.

Relatório Anual 2013

24

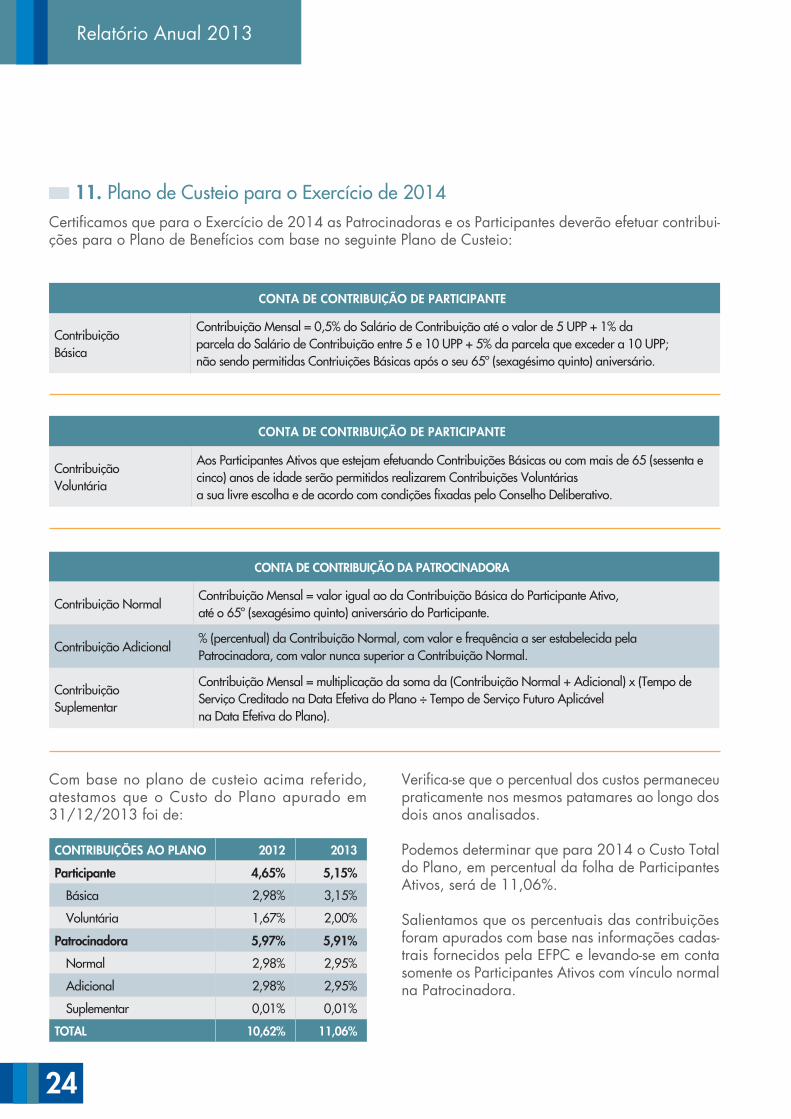

CONTA DE CONTRIBUIÇÃO DE PARTICIPANTE

Contribuição Voluntária

Aos Participantes Ativos que estejam efetuando Contribuições Básicas ou com mais de 65 (sessenta e cinco) anos de idade serão permitidos realizarem Contribuições Voluntárias a sua livre escolha e de acordo com condições fixadas pelo Conselho Deliberativo.

CONTA DE CONTRIBUIÇÃO DA PATROCINADORA

Contribuição NormalContribuição Mensal = valor igual ao da Contribuição Básica do Participante Ativo, até o 65º (sexagésimo quinto) aniversário do Participante.

Contribuição Adicional% (percentual) da Contribuição Normal, com valor e frequência a ser estabelecida pela Patrocinadora, com valor nunca superior a Contribuição Normal.

Contribuição Suplementar

Contribuição Mensal = multiplicação da soma da (Contribuição Normal + Adicional) x (Tempo de Serviço Creditado na Data Efetiva do Plano ÷ Tempo de Serviço Futuro Aplicável na Data Efetiva do Plano).

Com base no plano de custeio acima referido, atestamos que o Custo do Plano apurado em 31/12/2013 foi de:

Verifica-se que o percentual dos custos permaneceu praticamente nos mesmos patamares ao longo dos dois anos analisados.

Podemos determinar que para 2014 o Custo Total do Plano, em percentual da folha de Participantes Ativos, será de 11,06%.

Salientamos que os percentuais das contribuições foram apurados com base nas informações cadas-trais fornecidos pela EFPC e levando-se em conta somente os Participantes Ativos com vínculo normal na Patrocinadora.

CONTA DE CONTRIBUIÇÃO DE PARTICIPANTE

Contribuição Básica

Contribuição Mensal = 0,5% do Salário de Contribuição até o valor de 5 UPP + 1% da parcela do Salário de Contribuição entre 5 e 10 UPP + 5% da parcela que exceder a 10 UPP; não sendo permitidas Contriuições Básicas após o seu 65º (sexagésimo quinto) aniversário.

CONTRIBUIÇÕES AO PLANO 2012 2013

Participante 4,65% 5,15%

Básica 2,98% 3,15%

Voluntária 1,67% 2,00%

Patrocinadora 5,97% 5,91%

Normal 2,98% 2,95%

Adicional 2,98% 2,95%

Suplementar 0,01% 0,01%

TOTAL 10,62% 11,06%

11. Plano de Custeio para o Exercício de 2014Certificamos que para o Exercício de 2014 as Patrocinadoras e os Participantes deverão efetuar contribui-ções para o Plano de Benefícios com base no seguinte Plano de Custeio:

25

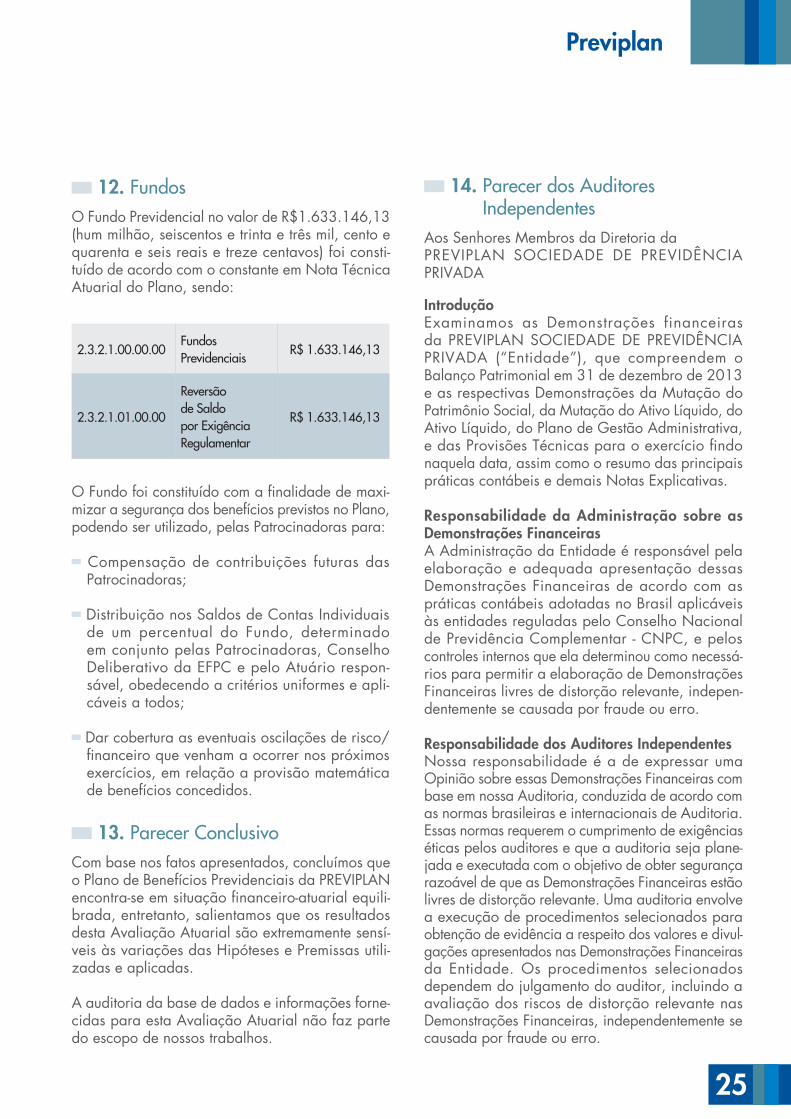

12. Fundoso Fundo Previdencial no valor de R$1.633.146,13 (hum milhão, seiscentos e trinta e três mil, cento e quarenta e seis reais e treze centavos) foi consti-tuído de acordo com o constante em Nota Técnica Atuarial do Plano, sendo:

14. Parecer dos Auditores IndependentesAos Senhores Membros da Diretoria daPREVIPLAN SoCIEDADE DE PREVIDêNCIA PRIVADA

IntroduçãoExaminamos as Demonstrações financeiras da PREVIPLAN SoCIEDADE DE PREVIDêNCIA PRIVADA (“Entidade”), que compreendem o Balanço Patrimonial em 31 de dezembro de 2013 e as respectivas Demonstrações da Mutação do Patrimônio Social, da Mutação do Ativo Líquido, do Ativo Líquido, do Plano de Gestão Administrativa, e das Provisões Técnicas para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais Notas Explicativas.

Responsabilidade da Administração sobre as Demonstrações FinanceirasA Administração da Entidade é responsável pela elaboração e adequada apresentação dessas Demonstrações Financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar - CNPC, e pelos controles internos que ela determinou como necessá-rios para permitir a elaboração de Demonstrações Financeiras livres de distorção relevante, indepen-dentemente se causada por fraude ou erro.

Responsabilidade dos Auditores IndependentesNossa responsabilidade é a de expressar uma opinião sobre essas Demonstrações Financeiras com base em nossa Auditoria, conduzida de acordo com as normas brasileiras e internacionais de Auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja plane-jada e executada com o objetivo de obter segurança razoável de que as Demonstrações Financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divul-gações apresentados nas Demonstrações Financeiras da Entidade. os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas Demonstrações Financeiras, independentemente se causada por fraude ou erro.

13. Parecer ConclusivoCom base nos fatos apresentados, concluímos que o Plano de Benefícios Previdenciais da PREVIPLAN encontra-se em situação financeiro-atuarial equili-brada, entretanto, salientamos que os resultados desta Avaliação Atuarial são extremamente sensí-veis às variações das Hipóteses e Premissas utili-zadas e aplicadas.

A auditoria da base de dados e informações forne-cidas para esta Avaliação Atuarial não faz parte do escopo de nossos trabalhos.

O Fundo foi constituído com a finalidade de maxi-mizar a segurança dos benefícios previstos no Plano, podendo ser utilizado, pelas Patrocinadoras para:

Compensação de contribuições futuras das Patrocinadoras;

Distribuição nos Saldos de Contas Individuais de um percentual do Fundo, determinado em conjunto pelas Patrocinadoras, Conselho Deliberativo da EFPC e pelo Atuário respon-sável, obedecendo a critérios uniformes e apli-cáveis a todos;

Dar cobertura as eventuais oscilações de risco/financeiro que venham a ocorrer nos próximos exercícios, em relação a provisão matemática de benefícios concedidos.

2.3.2.1.00.00.00Fundos Previdenciais

R$ 1.633.146,13

2.3.2.1.01.00.00

Reversão de Saldo por Exigência Regulamentar

R$ 1.633.146,13

Relatório Anual 2013

26

15. Parecer do Conselho Fiscal sobre a Aderência das Premissas e Hipóteses AtuariaisApós a análise efetuada no Relatório de Acompanhamento das Premissas e Hipóteses Atuariais referentes ao 2º Semestre de 2013, este Conselho Fiscal apresenta seus comentários sobre as ações a seguir:

Taxa Real de JurosPermanece a utilização da taxa real de juros de 4% a.a. como fator de desconto, sendo que essa premissa confere maior grau de conservadorismo ao Plano de Aposentadoria PREVIPLAN, uma vez que as taxas praticadas no mercado financeiro estão subindo.

Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das Demonstrações Financeiras da Entidade para planejar os proce-dimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma Opinião sobre a eficácia desses controles internos da Entidade.Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresen-tação das Demonstrações Financeiras tomadas em conjunto.Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

OpiniãoEm nossa opinião, as Demonstrações Financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimo-nial da PREVIPLAN SoCIEDADE DE PREVIDêNCIA PRIVADA em 31 de dezembro de 2013 e o desem-penho de suas operações para o exercício findo naquela data, de acordo com as práticas contá-beis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar - CNPC.

Tábua de sobrevivência e mortalidade de válidosNa Avaliação Atuarial de encerramento do exercício de 2012, a PREVIPLAN havia adotado a tábua de mortalidade AT-2000 suavizada em 10% e segregada por sexo, porém na Avaliação Atuarial de 2013, não foi observada pelo Atuário as características de suavização da tábua em 10%, sendo adotada a tábua de mortalidade AT-2000 segregada por sexo. Apesar deste equivoco, a tábua atende à legislação, essa premissa confere segurança ao Plano de Aposentadoria PREVIPLAN.

Tábua de entrada em invalidez e mortalidade de inválidosEssa hipótese não é aplicável, uma vez que o Regulamento vigente do Plano não prevê qual-quer benefício estruturado na modalidade de Benefício Definido.

RotatividadeEssa hipótese não é aplicável, uma vez que o Regulamento vigente do Plano não prevê qual-quer benefício estruturado na modalidade de Benefício Definido.

Probabilidade de Entrada em AposentadoriaEssa hipótese não é aplicável, uma vez que o Regulamento vigente do Plano não prevê qual-quer benefício estruturado na modalidade de Benefício Definido.

Crescimento SalarialEssa hipótese não é aplicável, uma vez que o Plano é estruturado na modalidade de Contribuição Definida e o método de financia-mento adotado é a Capitalização Financeira Individual, que consiste na formação de saldos de contas dos Participantes por meio da reali-zação de aportes mensais de contribuições e do respectivo retorno dos investimentos.

Reajuste dos BenefíciosEssa hipótese não é aplicável, tendo em vista que os Benefícios do Plano são reajustados de acordo a variação da quota. No caso especí-

27

fico dos Participantes que recebem renda vita-lícia, é deduzida a taxa real de juros atuarial estabelecida no Plano, em sua equivalência mensal.

Reajuste da UPPo Valor da UPP é atualizado anualmente pelo mesmo percentual de reajuste salarial conce-dido em caráter geral aos empregados da Patrocinadora Principal.

Fator de determinação do valor real de salários e Benefícios Para fins de determinação do valor real de salários utilizados para fins do Plano foi 100% do valor dos salários. No caso específico dos Participantes que recebem Renda Vitalícia, é deduzida a taxa real de juros atuarial estabe-lecida no Plano, em sua equivalência mensal.

ConsideraçõesDeverá ser efetuado o ajuste na Tábua de sobre-vivência para considerar as determinações deste Conselho em 2012, até o encerramento do 1º semestre de 2014.

ConclusõesEntendemos que este Conselho deverá ser comu-nicado sobre os ajustes relacionados a Tábua, que serão efetuados nas Provisões Matemáticas do Plano, devendo estas hipóteses serem objeto de contínuo acompanhamento, bem como as carteiras de investimentos, e se necessário, efetu-ando as devidas correções que se apresentarem indispensáveis nas avaliações atuariais do Plano.

16. Parecer do Conselho Fiscal sobre a Aderência e Eficiência dos Controles InternosEm atendimento aos artigos 19º, 20º e 23º, da Resolução MPS/CGPC nº 13, de 01 de outubro de 2004, este Conselho Fiscal reunido em 27/03/2014, analisou o Relatório de Acompanhamento de Controles Internos referente ao 2º Semestre de 2013 disponibilizado pela Entidade para Análise da Aderência e Eficiência

dos Controles Internos e apresentamos a seguinte manifestação sobre os pontos verificados:

a. Atividades e Funções – verificamos com base na estrutura organizacional e funcional, que as atividades e funções de controles internos estão definidas, descritas e atribuídas ao aderente ao princípio de segregação de funções, consoante ao que estabelece a Resolução MPS/CGPC nº 13 de 10/10/2004;

b. Calendário de Obrigações – verificamos com base nos Controles Internos que a Entidade está cumprindo o seu calendário de obri-gações junto à SPC/MPS, Receita Federal, Participantes, Patrocinadores e Conselhos;

c. Cronograma de Controles Internos – verificamos que a Entidade elaborou o cronograma de adequação dos Controles Internos, consoante ao § 1º do artigo 23º da Resolução MPS/CGPC nº 13, de 01/10/2004;

d. Código de Ética – a Entidade elaborou um Código de Ética e Conduta próprio, de acordo com a Resolução MPS/CGPC nº 13, de 01/10/2004;

e. Controles Internos – verificamos que a Entidade:

Realiza identificação das atividades e dos riscos a que está exposta conforme recomen-dado no artigo 12º da Resolução MPS/CGPC nº 13, de 01/10/2004;

Está dando cumprimento aos Planos de Ação de ajuste recomendados nos artigos 13º e demais, da referida Resolução, referentes às implementações dos processos de gestão de riscos e controles internos;

o sistema de Controles Internos é continua-mente reavaliado e aprimorado conforme reco-mendado no artigo 13º da Resolução MPS/CGPC nº 13, de 01/10/2004;

A delegação de atribuições esta formalizada, com responsabilidades claramente delimi-

Relatório Anual 2013

28

tadas mediante definição de poderes, limites e alçadas, inclusive em relação a Serviços de Terceiros, conforme artigo 11 da Resolução MPS/CGPC nº 13, de 01/10/2004;

Com base nas verificações e análises dos Controles Internos, manifestamos que os Controles Internos da Entidade estão adequados ao modelo de governança proposto na Resolução MPS/CGPC nº 13, de 01/10/2004.

17. Parecer do Conselho Fiscal sobre a Análise de Aderência e Eficiência dos Investimentos Em atendimento aos artigos 19º, 20º e 23º da Resolução MPS/CGPC nº 13 de 1º de outubro de 2004, este Conselho reunido em 27/03/2014 analisou a documentação disponibilizada pela Entidade e emitiu o presente Parecer, referente ao segundo semestre de 2013, sobre a Análise de Aderência e Eficiência dos Investimentos.

Foram analisados os documentos conforme deta-lhados abaixo:

Relatório de Acompanhamento da Política de Investimentos;

Relatório Gerencial da PREVIPLAN.Esses relatórios foram analisados para verifi-cação da aderência da gestão dos recursos garantidores do Plano de Benefícios às normas em vigor e à Política de Investimentos.

1. Aderência da Gestão dos Recursos GarantidoresFoi verificado, com base no Relatório de Acompanhamento da Política de Investimentos, que os recursos integrantes do Plano de Benefícios administrado pela PREVIPLAN estão aplicados em conformidade com as diretrizes da Política de Investimentos e da Resolução CMN nº 3.792, de 24 de setembro de 2009.

2. Investimentos Segmento de Renda Fixa: Enquadrado em relação aos limites de alocação dispostos na Resolução CMN nº 3.792, de 24 de setembro de 2009.

Segmento de Renda Variável: Enquadrado em relação aos limites de alocação dispostos na Resolução CMN nº 3.792, de 24 de setembro de 2009.

Segmento de Empréstimos e Financiamento:Enquadrado em relação aos limites de alocação dispostos na Resolução CMN nº 3.792, de 24 de setembro de 2009.

Além dos segmentos de alocação acima descritos, no que se refere às aplicações em derivativos, o Plano de Benefícios adminis-trado pela PREVIPLAN estava enquadrado nos limites de depósito de margem de garantia e de compra de opções estabelecidos pela Resolução CMN nº 3.792.

Além do enquadramento das aplicações perante a legislação vigente e à Política de Investimento, foram analisados por este Conselho Fiscal outros aspectos do Plano de Benefícios, como:

Controle de Custos: os gastos com a administração dos recursos garantidores do Plano de Benefícios e as taxas pagas aos gestores da PREVIPLAN, foram apre-sentados no relatório de Acompanhamento da Política de Investimentos e estão de acordo com nosso entendimento.

Controle de riscos de mercado: Acerca do cumprimento dos limites estabelecidos de risco de mercado que são mensurados por meio do instrumento de controle de risco, Benchmark Value-at-Risk (B-VaR), para os segmentos de Renda Fixa e Renda Variável, observou-se que os valores calculados de B-VaR mensurados para as carteiras de investimentos de Renda Fixa e Renda Variável do Plano não excederam os limites estabelecidos na Política de Investimentos ao longo do segundo semestre de 2013.

29

18. Parecer do Conselho Fiscal sobre a Aderência da Execução Orçamentáriao Conselho Fiscal da PREVIPLAN Sociedade de Previdência Privada, no exercício de suas atribui-ções legais, e em atendimento ao parágrafo 1º do artigo 16, e ao inciso I do artigo 19, da Resolução MPS/CGPC nº 13, de 01 de outubro de 2004, apreciou o Relatório de Acompanhamento da Execução orçamentária do 2º Semestre de 2013 e manifesta-se sobre os seguintes pontos:

Adições: Houve uma variação entre orçado x realizado 9,46%, estando acima das projeções, a variação é decorrente de um crescimento da folha de pagamento da Patrocinadora e a inclusão de novos Participantes Autopatrocinados, não previstas na Peça orçamentária.

Deduções: Houve uma variação entre orçado x realizado de 2,63%, estando em linha com as projeções, a baixa variação é decorrente de variações nos bene-fícios de prestação única (Pecúlios) e nos Institutos (Resgates e Portabilidades), que para serem proje-tados, levaram em conta os fatos ocorridos em 2012, tendência que não correu em 2013.

GESTÃO PREVIDENCIAL

Descrição Orçado Realizado

Adições R$ 8.080.544,20 R$ 8.924.439,58

Deduções R$ 12.015.905,04 R$ 12.340.880,35

GESTÃO ADMINISTRATIVA

Descrição Orçado Realizado

Receitas R$ 1.536.092,42 R$ 1.762.347,38

Despesas R$ 1.536.092,37 R$ 1.762.850,84

Controle de rentabilidade: A performance apurada no segmento de Renda Fixa no segundo semestre de 2013 (3,05%), não superou o benchmark (3,58%) e a meta atuarial do segmento, o IPCA + 3,20% ao ano (3,81%).

No segmento de Renda Variável, o retorno dos investimentos em bolsa (8,24%) também ficou abaixo do índice de referência, IBr-X + 2,5% (10,23%), e do Ibovespa (9,21%). As operações com Participantes (Empréstimos) geraram um ganho de 9,34% no segundo semestre de 2013, ficando acima da meta atuarial (4,36%).

Mapa Simplificado de Controle de Risco: Ao longo do segundo semestre de 2013, o moni-toramento dos riscos de mercado (B-VaR, Stress Test), de crédito (enquadramento das contra-partes em níveis de ratings), de liquidez (liquidez da carteira em condição adversa de mercado) e de derivativos (mensuração do percentual de títulos depositados como margem de garantia e percentual gasto com compra de opções) foram realizados com periodicidade mensal, através do Mapa Simplificado de Controle de Risco.

3. ConclusãoConcluímos que a PREVIPLAN está adequada com o proposto pela Resolução MPS/CGPC nº 13/2004, executando todos os processos de Gestão de Riscos, conforme solicitado pela Superintendência Nacional de Previdência Complementar (PREVIC).

Receitas: Foram realizadas 12,84% acima das estimativas.

Despesas: Foram realizadas 12,86% acima das estimativas.

os Indicadores de Gestão Administrativa são acompanhados mensalmente por este Conselho, garantindo a adequação às metas definidas pela Diretoria Executiva e aprovadas pelo Conselho Deliberativo.

Relatório Anual 2013

30

19. Ata de Reunião Ordinária do Conselho Deliberativo da PREVIPLAN - Sociedade de Previdência Privada Cnpj 54.607.478/0001-03

Aos 28 dias do mês de março do ano de 2014, às 09h00, na sede da Sociedade, reuniram--se os membros do Conselho Deliberativo da PREVIPLAN - Sociedade de Previdência Privada. Na qualidade de Presidente da Mesa, assumiu a direção dos trabalhos o Conselheiro Presidente, Sr. Michael Yurilevich Pronin Elgueta, que indicou a mim, Deividi de Jesus Alcântara, para secre-tariá-lo. Instalada a reunião, por determinação do Sr. Presidente, procedi a leitura da ordem do Dia, devendo os Srs. Conselheiros, discutir e deliberar sobre os Pareceres do Conselho Fiscal sobre a Aderência: dos Controles Internos, dos Investimentos, da Execução orçamentária e das Premissas e Hipóteses Atuariais. o Sr. Presidente colocou à disposição dos Srs. Conselheiros, para apreciação, cópia dos Pareceres do Conselho

Este Conselho entende que o grau de detalha-mento do orçamento apresenta-se pertinente ao porte, complexidade e riscos inerentes ao Plano operado pela Entidade, permitindo o efetivo acompanhamento da Execução orçamentária.

Registra-se que as oscilações ocorridas entre os valores orçados e realizados no orçamento Geral da Entidade apresentaram-se, em sua maioria, irrelevantes e que as oscilações que apresentaram relevância em seus valores foram devidamente justifi cadas.

Desta forma, manifestamos que o orçamento está sendo executado dentro do planejamento realizado para 2013, não havendo quais-quer recomendações a serem feitas por esse Conselho.

Fiscal emitidos em 27 de Março de 2014, relativos ao 2º Semestre de 2013, não tendo sido identi-fi cado defi ciências nos procedimentos e estarem de acordo com as recomendações feitas pelo Conselho Fiscal, foi por todos aprovado, as cópias dos Pareceres apresentados, identifi cado como anexo I, II, III e IV e autenticados pela mesa, fi cam fazendo parte integrante desta ata. Como nada mais houvesse a ser tratado e ninguém fi zesse uso da palavra, determinou o Sr. Presidente que fosse lavrada esta ata, a qual, lida e achada conforme, foi por todos assinada.

3131

Previplan Sociedade de Previdência Privada

Previplan Sociedade de Previdência Privada

Previplan Sociedade de Previdência Privada

Previplan Sociedade de Previdência PrivadaAv. das Nações Unidas,18.001 - 6º andarCEP - 04795-900 - Santo Amaro - SP - Brasil