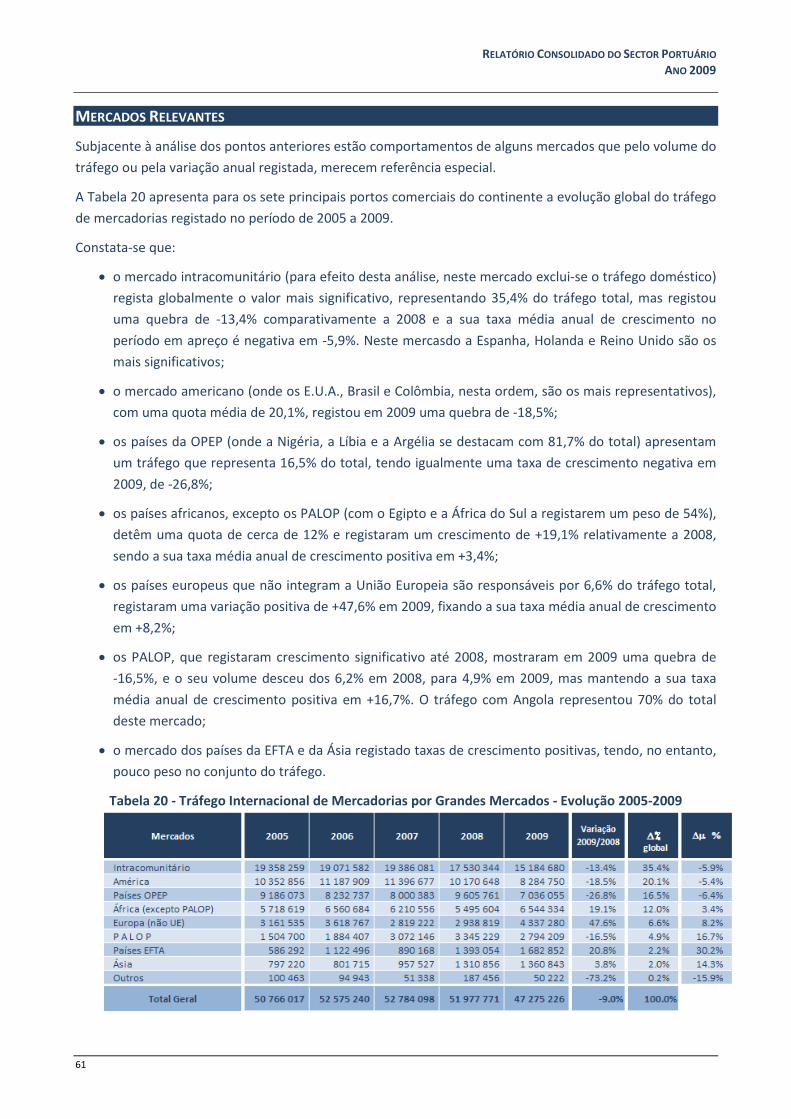

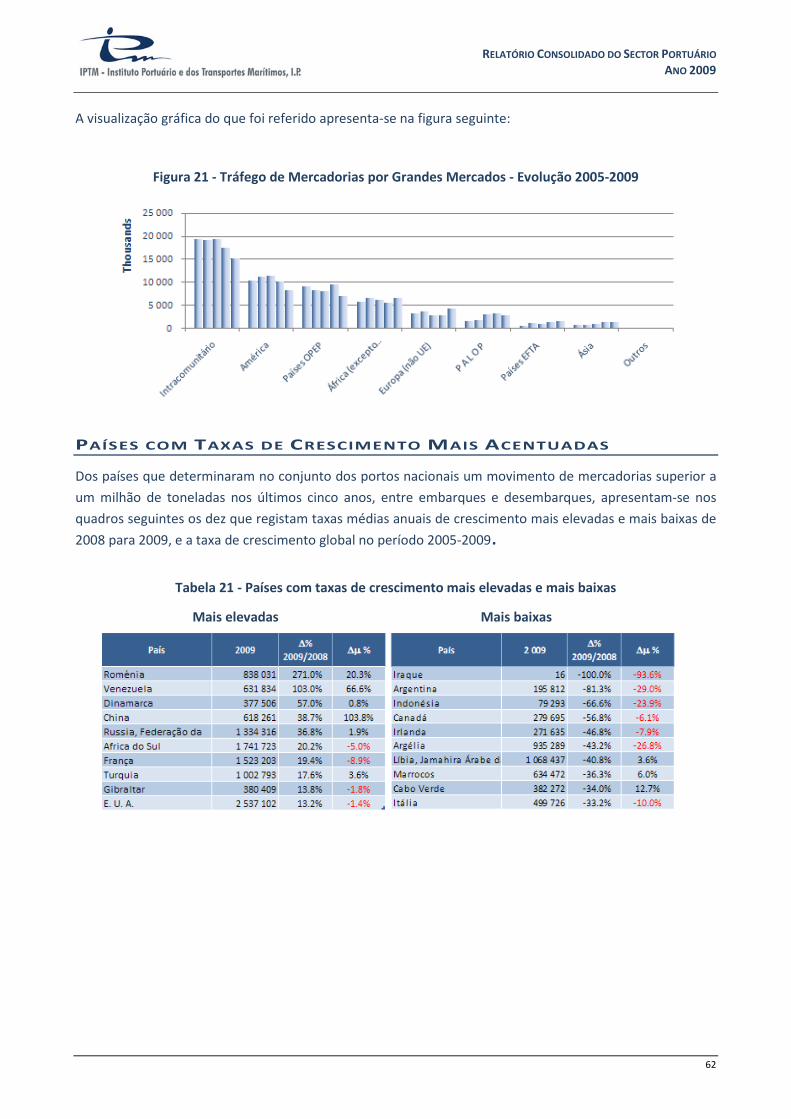

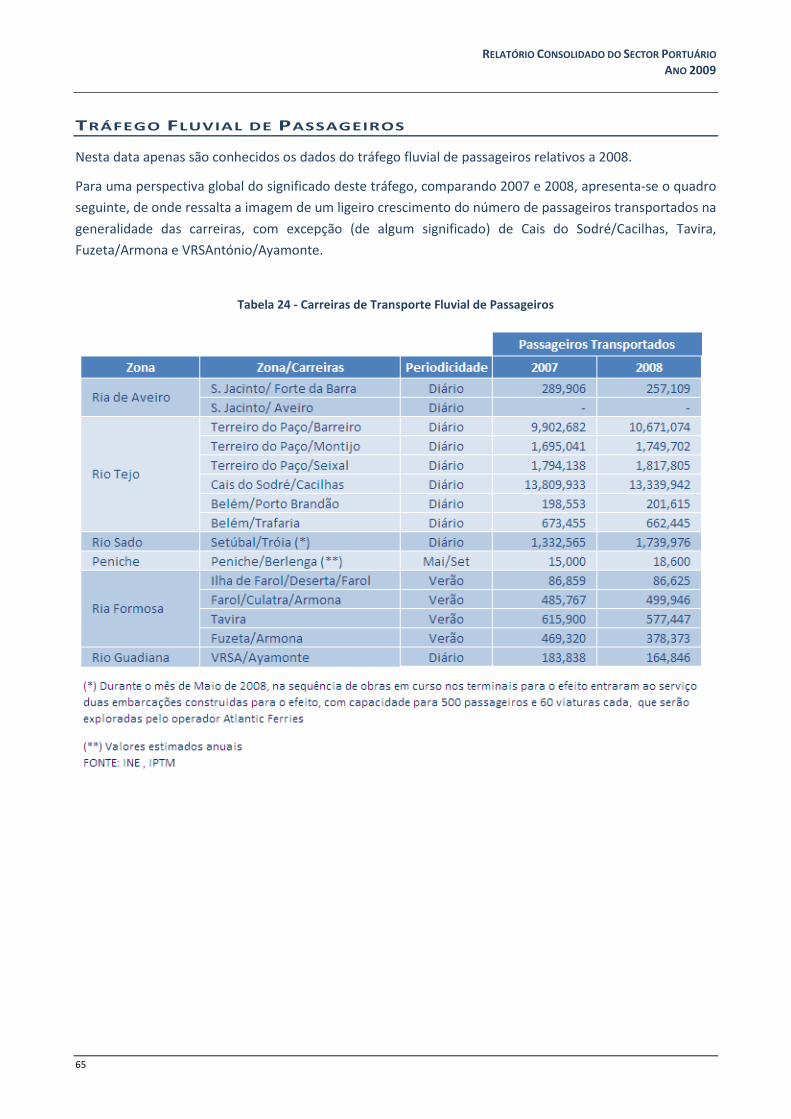

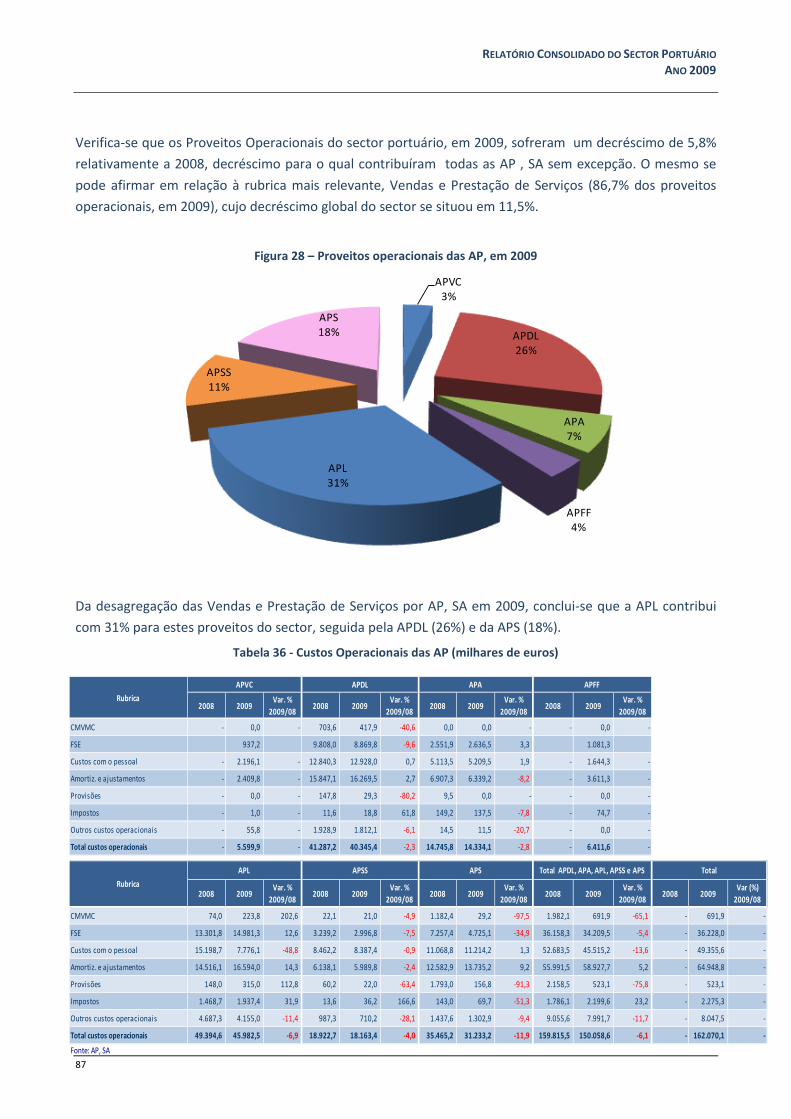

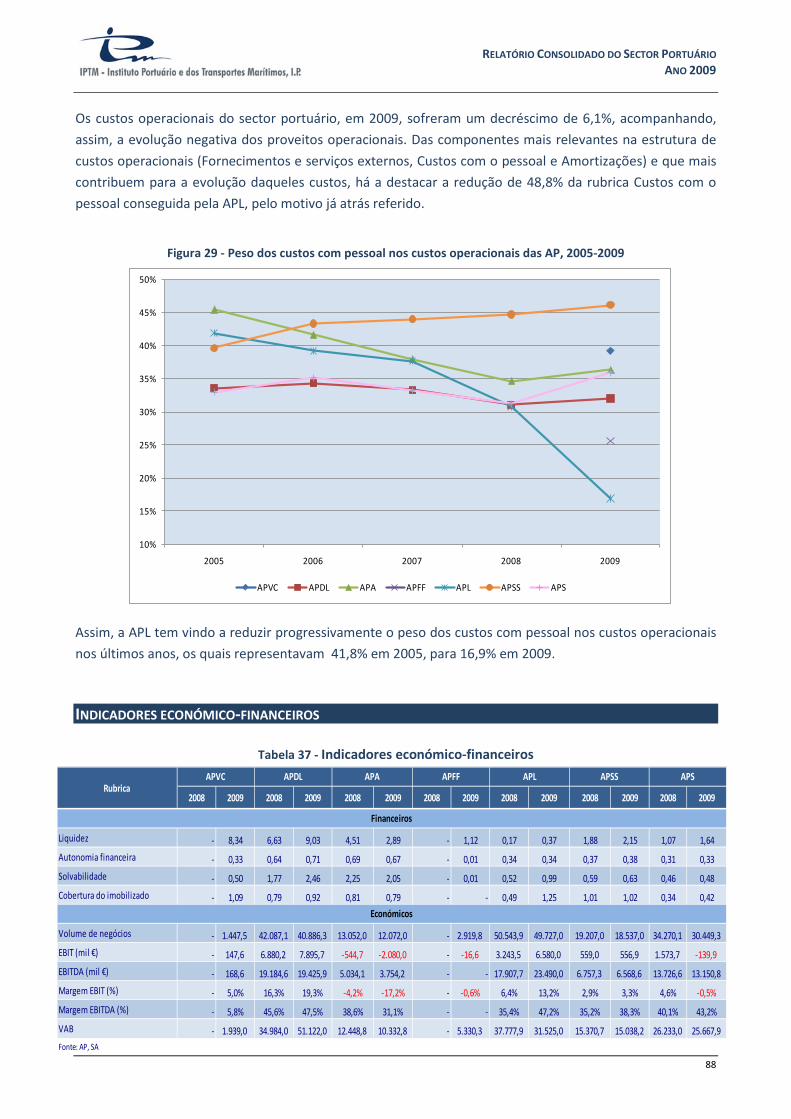

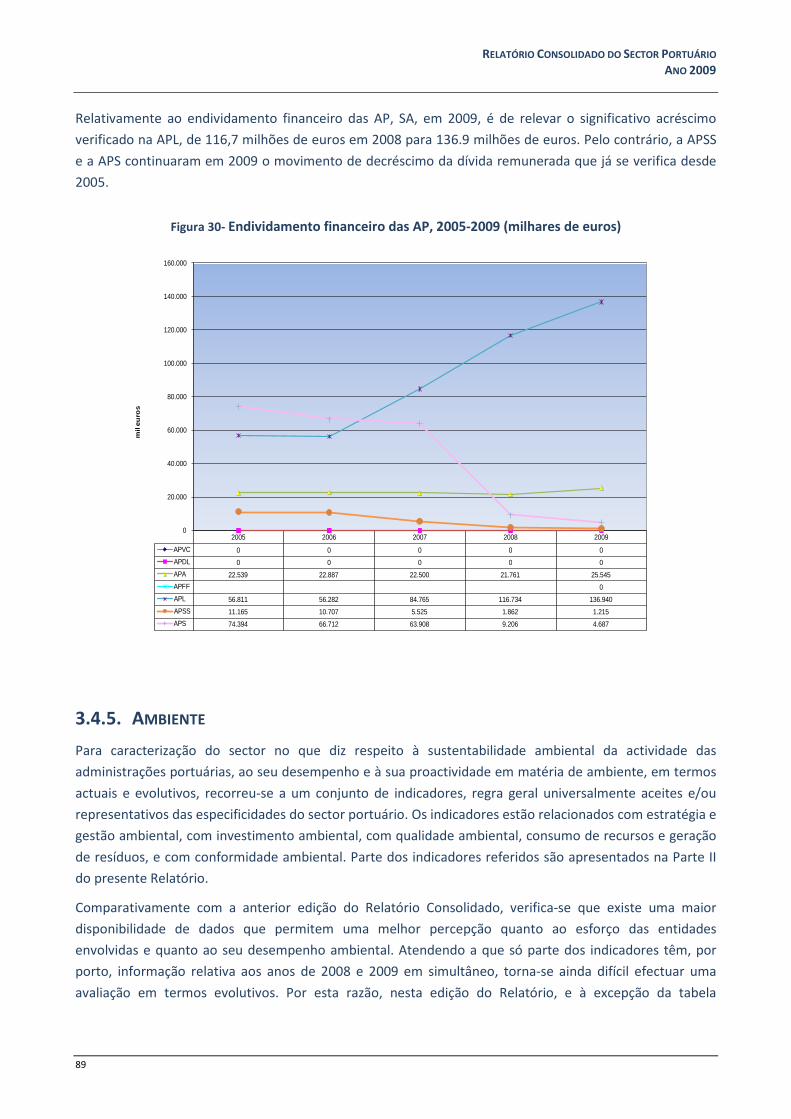

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO

141

-

Upload

claudio-carneiro -

Category

Economy & Finance

-

view

86 -

download

6

Transcript of RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2008

1

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

2

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

2009

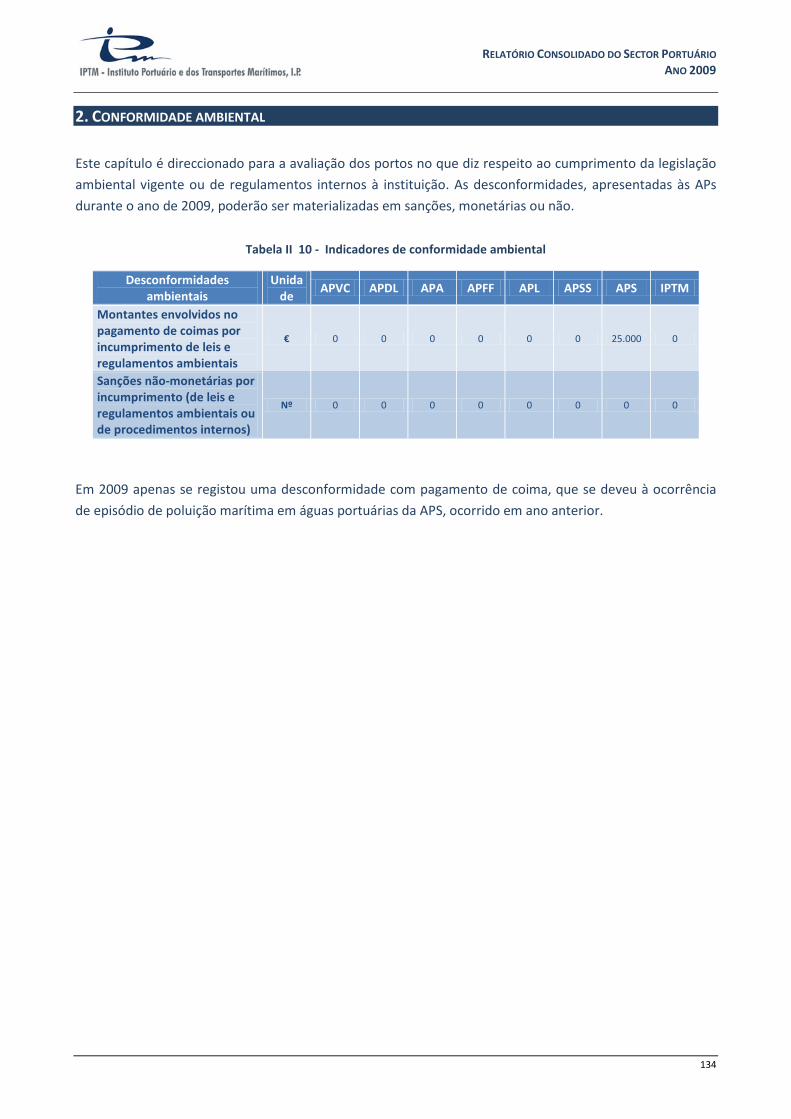

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO No seguimento das Orientações Estratégicas para o Sector Marítimo-Portuário e no âmbito da reorganização do sector e das atribuições do Instituto Portuário e dos Transportes Marítimos, I.P. (IPTM), designadamente a de acompanhamento e monitorização dos objectivos e metas consagrados naquele documento e de apoio à tutela, o IPTM preparou o relatório consolidado do sector portuário, com dados relativos ao ano de 2009, que apresenta.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

4

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

ÍNDICE

PARTE I – RELATÓRIO DE ACTIVIDADE DO SECTOR PORTUÁRIO – 2009

1. Introdução .............................................................................................................................................................. 11

1.1. Objectivos do relatório de actividade do sector portuário ...........................................................................................12 1.2. Princípios orientadores do relatório de actividade do sector portuário .......................................................................13 1.3. Estrutura do relatório de actividade do sector portuário .............................................................................................14

2. Sistema Portuário ................................................................................................................................................... 18 2.1. Enquadramento macroeconómico ...............................................................................................................................19 2.2. Enquadramento sectorial ..............................................................................................................................................24 2.3. Objectivos e orientações estratégicas ..........................................................................................................................28

2.3.1. Orientações estratégicas ...........................................................................................................................................28 2.3.2. Objectivos de gestão .................................................................................................................................................30 2.3.3. Plano Nacional Marítimo-Portuário...........................................................................................................................36

3. Actividade Portuária ............................................................................................................................................... 38 3.1. Actividade Operacional de Transportes ........................................................................................................................39

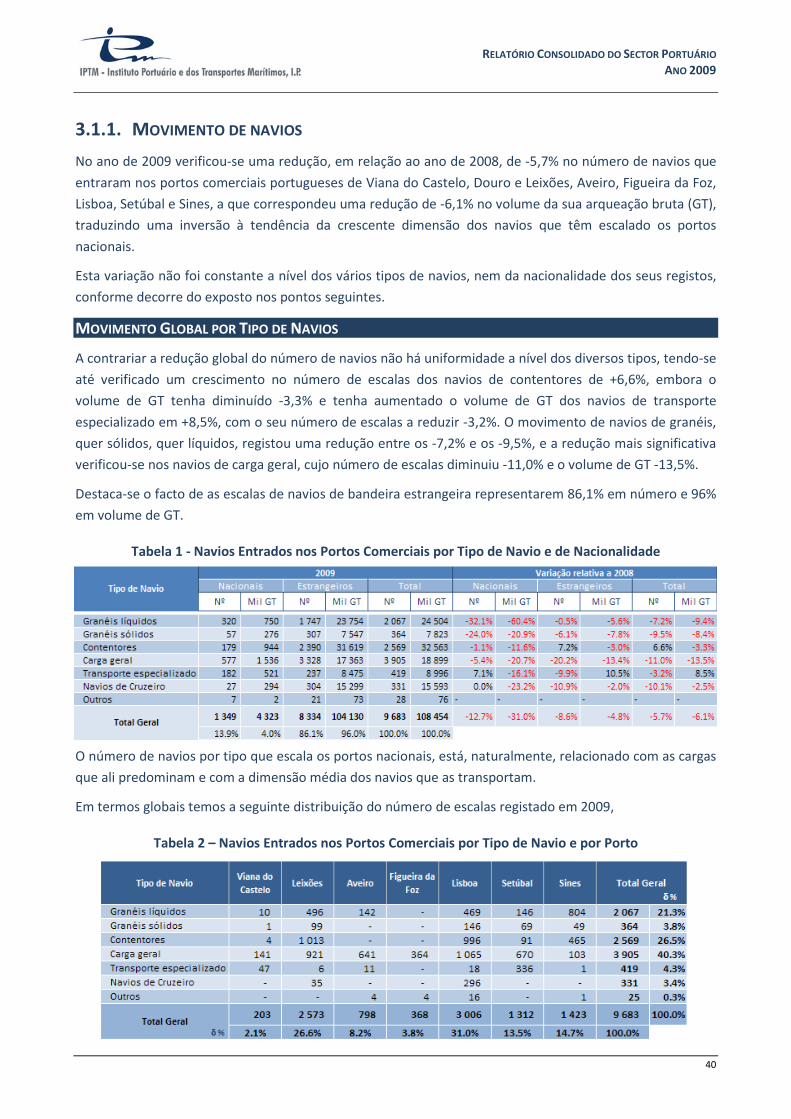

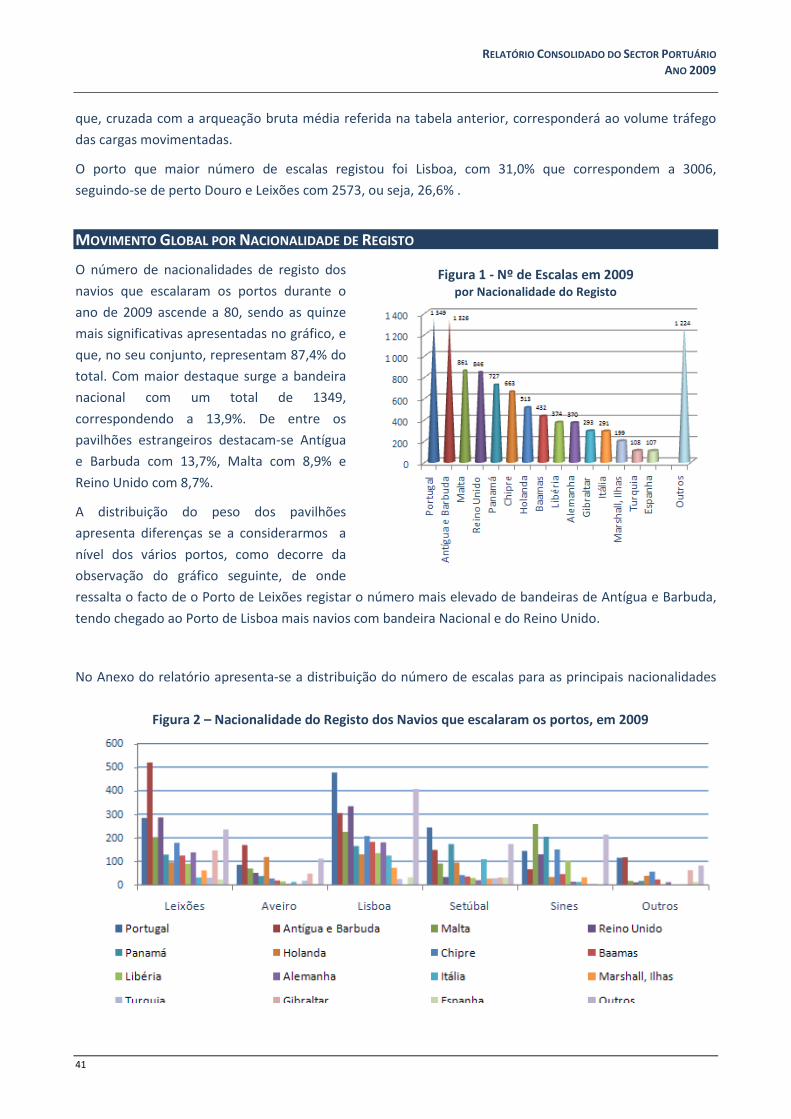

3.1.1. Movimento de navios ................................................................................................................................................40 3.1.2. Movimento de Cargas e de Mercadorias...................................................................................................................44 3.1.3. Movimento de Passageiros de Cruzeiro ....................................................................................................................63

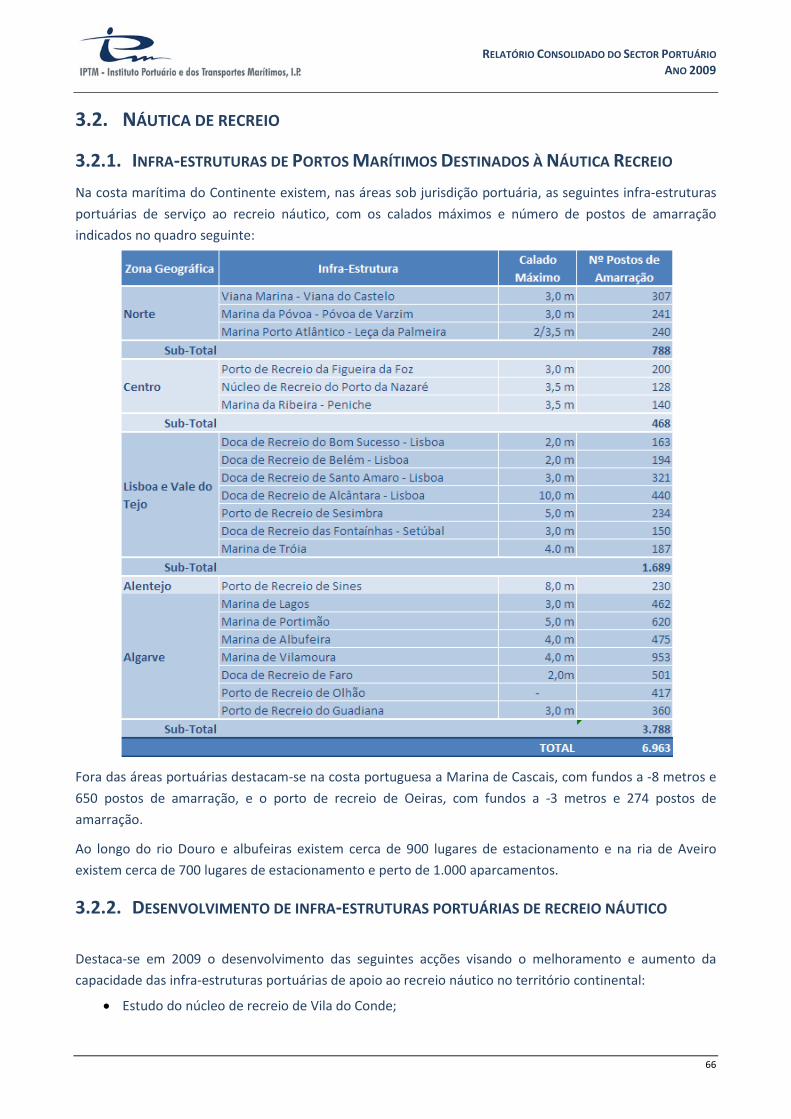

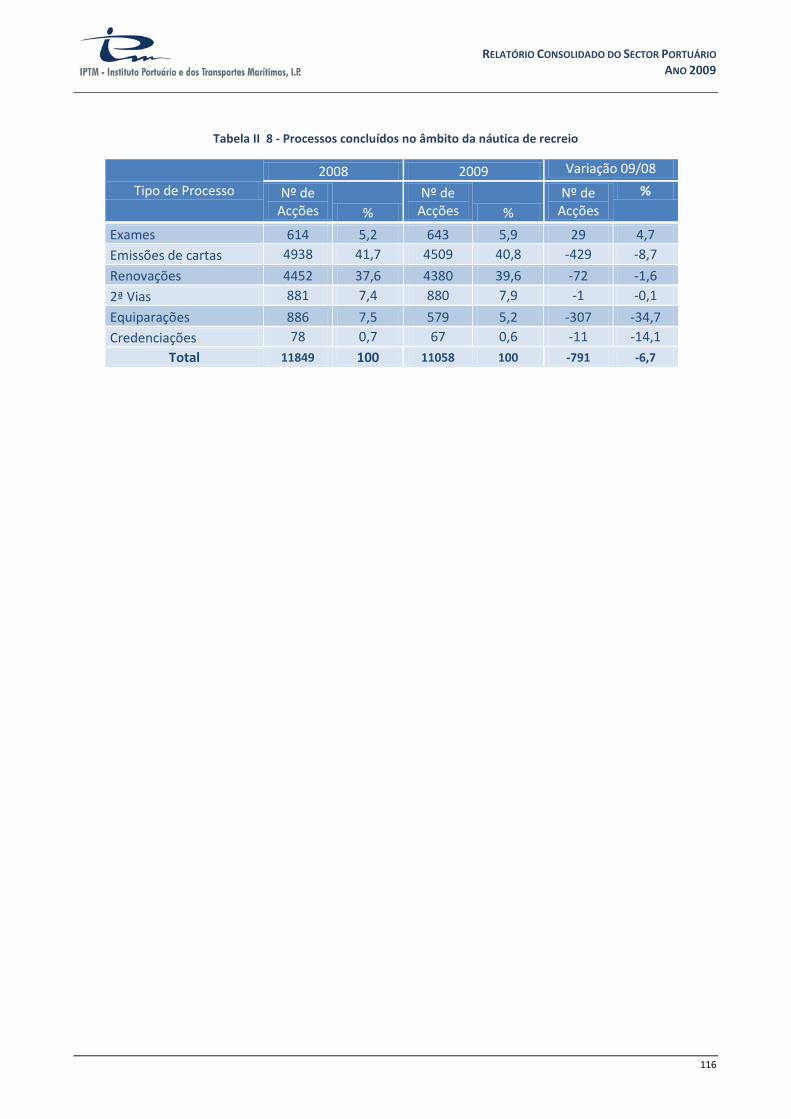

3.2. Náutica de recreio .........................................................................................................................................................66 3.2.1. Infra-estruturas de Portos Marítimos Destinados à Náutica Recreio ........................................................................66 3.2.2. Desenvolvimento de infra-estruturas portuárias de recreio náutico ........................................................................66 3.2.3. Náutica de recreio .....................................................................................................................................................67 3.2.4. Entidades formadoras da náutica de recreio .............................................................................................................69

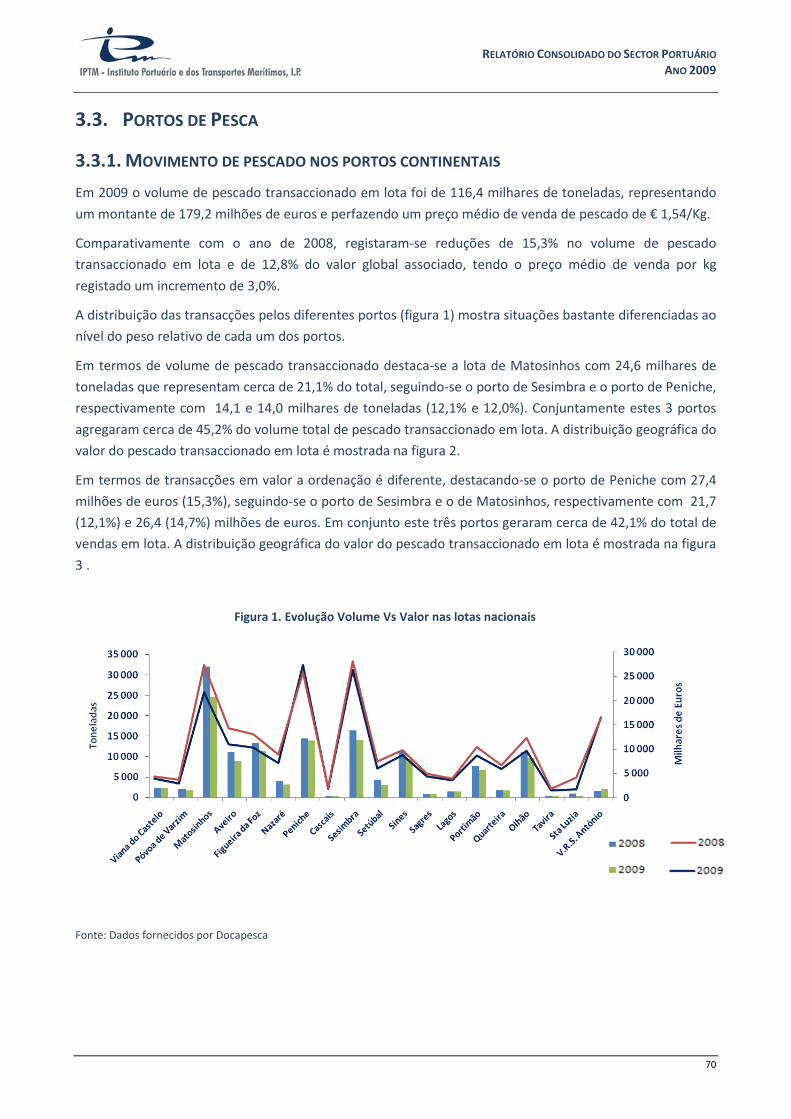

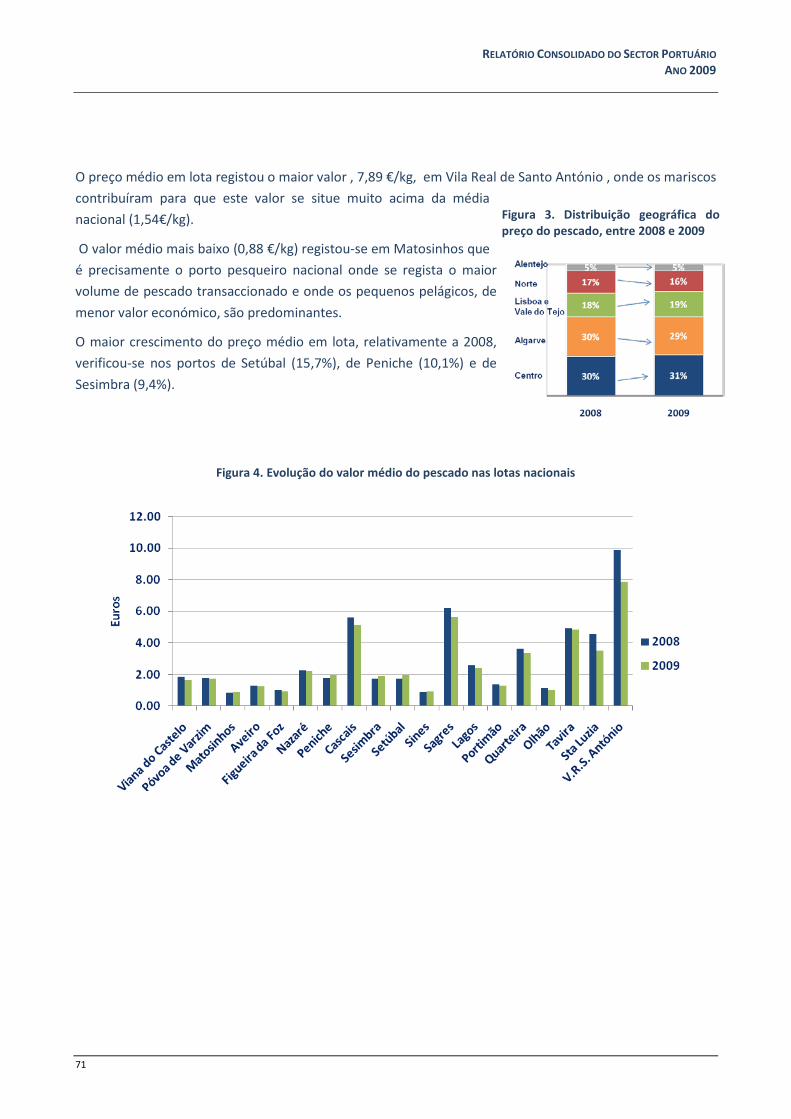

3.3. Portos de Pesca .............................................................................................................................................................70 3.3.1. Movimento de pescado nos portos continentais ..........................................................................................................70 3.3.2. Desenvolvimento de infra-estruturas portuárias de apoio à pesca ...............................................................................72

3.4. Gestão portuária ...........................................................................................................................................................73 3.4.1. Concessões ................................................................................................................................................................73 3.4.2. Investimento .............................................................................................................................................................74 3.4.3. Recursos Humanos ....................................................................................................................................................80 3.5.4. Desempenho Económico-Financeiro .........................................................................................................................84 3.4.5. Ambiente ...................................................................................................................................................................89 3.4.6. Tarifas ........................................................................................................................................................................93

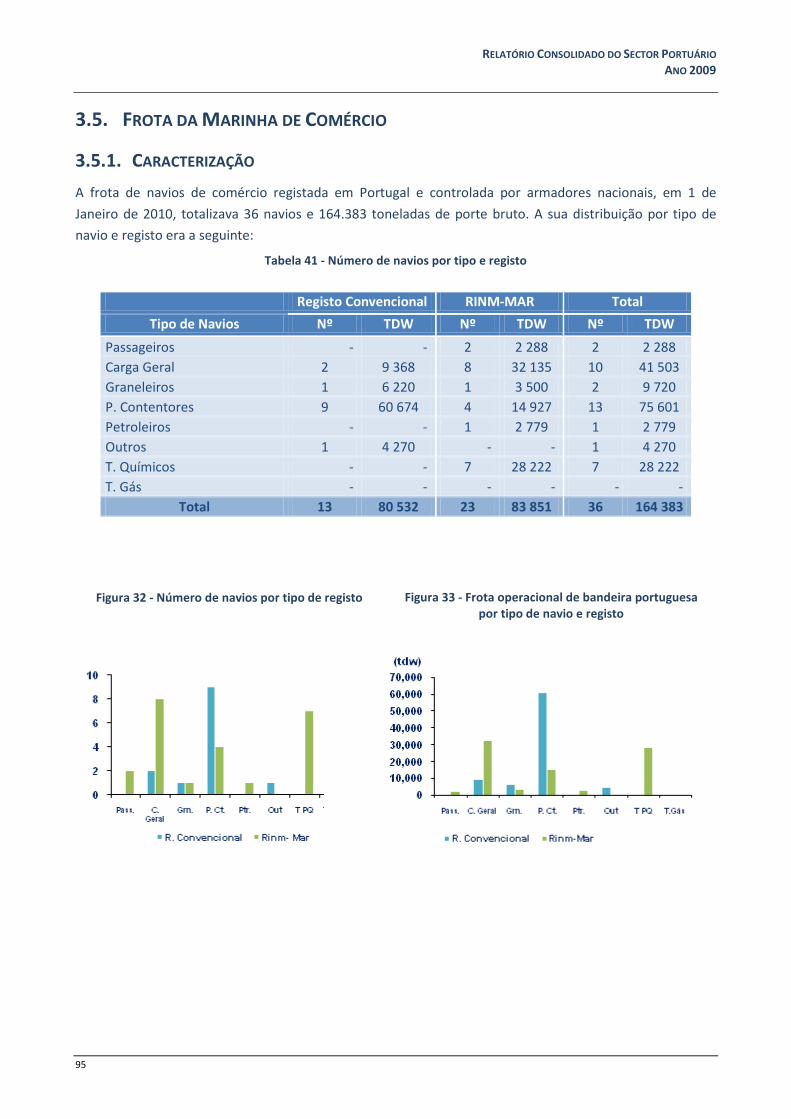

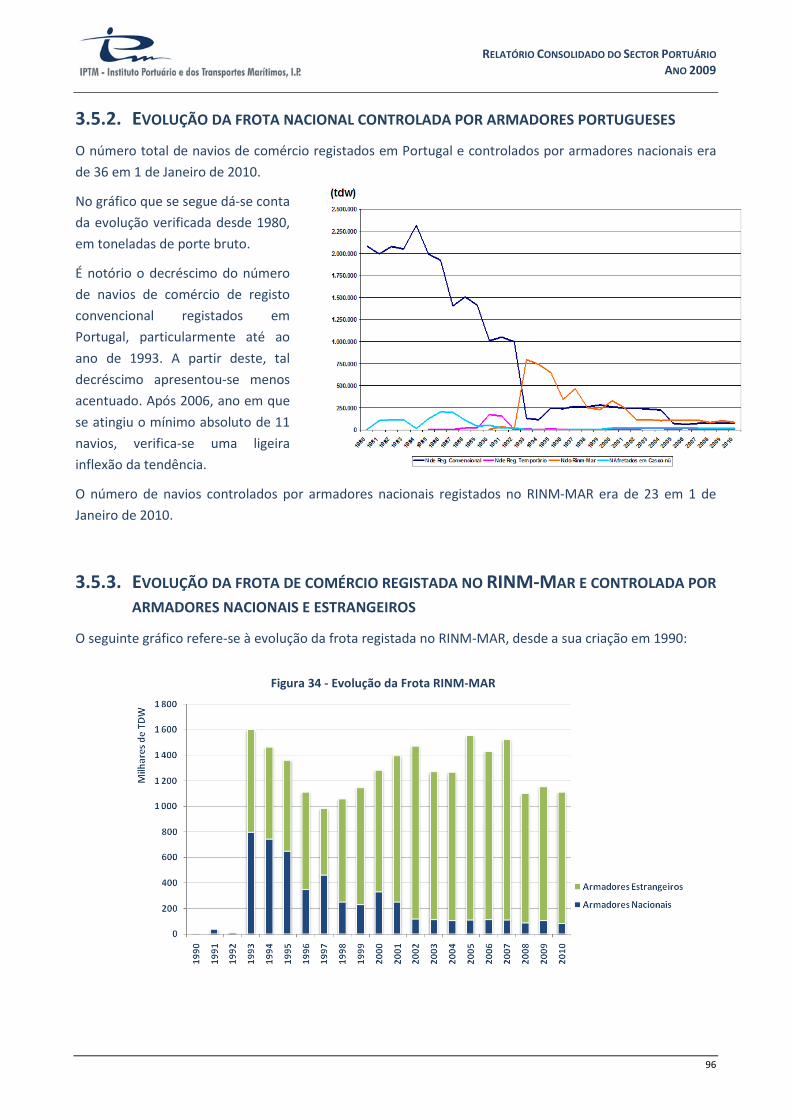

3.5. Frota da Marinha de Comércio .....................................................................................................................................95 3.5.1. Caracterização ...........................................................................................................................................................95 3.5.2. Evolução da frota nacional controlada por armadores portugueses.........................................................................96 3.5.3. Evolução da frota de comércio registada no RINM-Mar e controlada por armadores nacionais e estrangeiros ......96 3.5.4. Agentes de Navegação ..............................................................................................................................................97

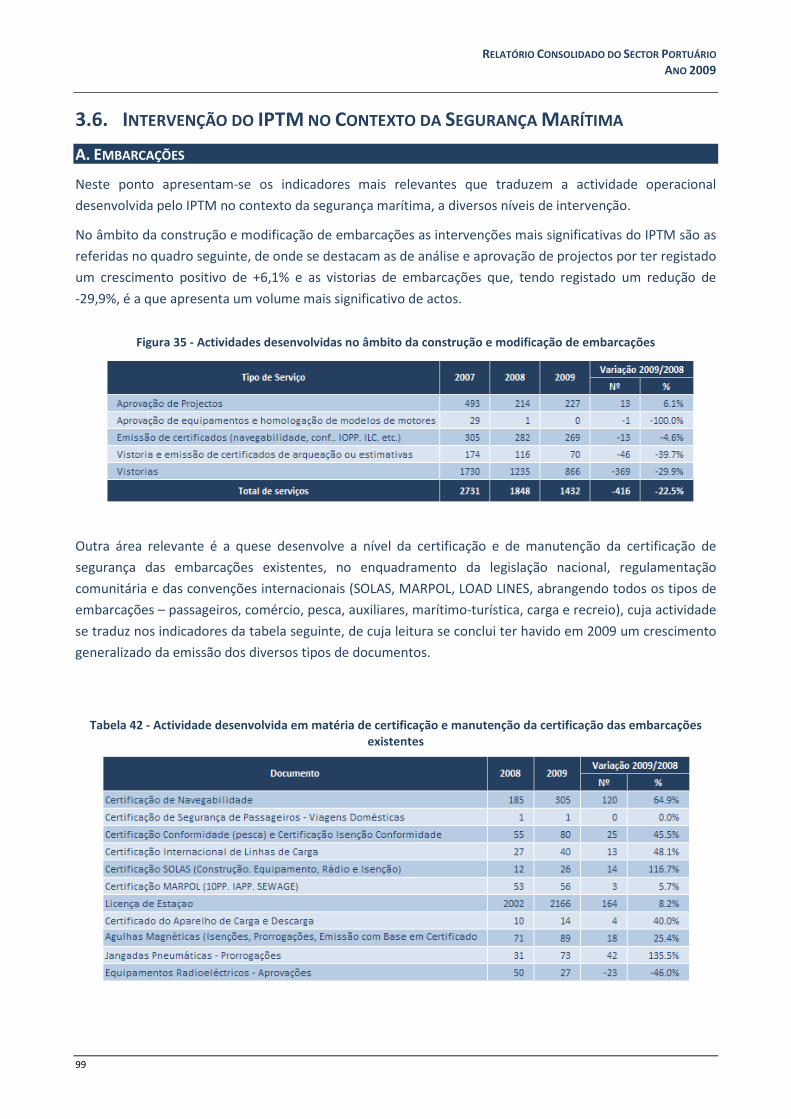

3.6. Intervenção do IPTM no Contexto da Segurança Marítima ..........................................................................................99 3.7. Tráfego Marítimo na área de influência do sistema portuário nacional .....................................................................101

4. Considerações Finais ............................................................................................................................................. 103

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

6

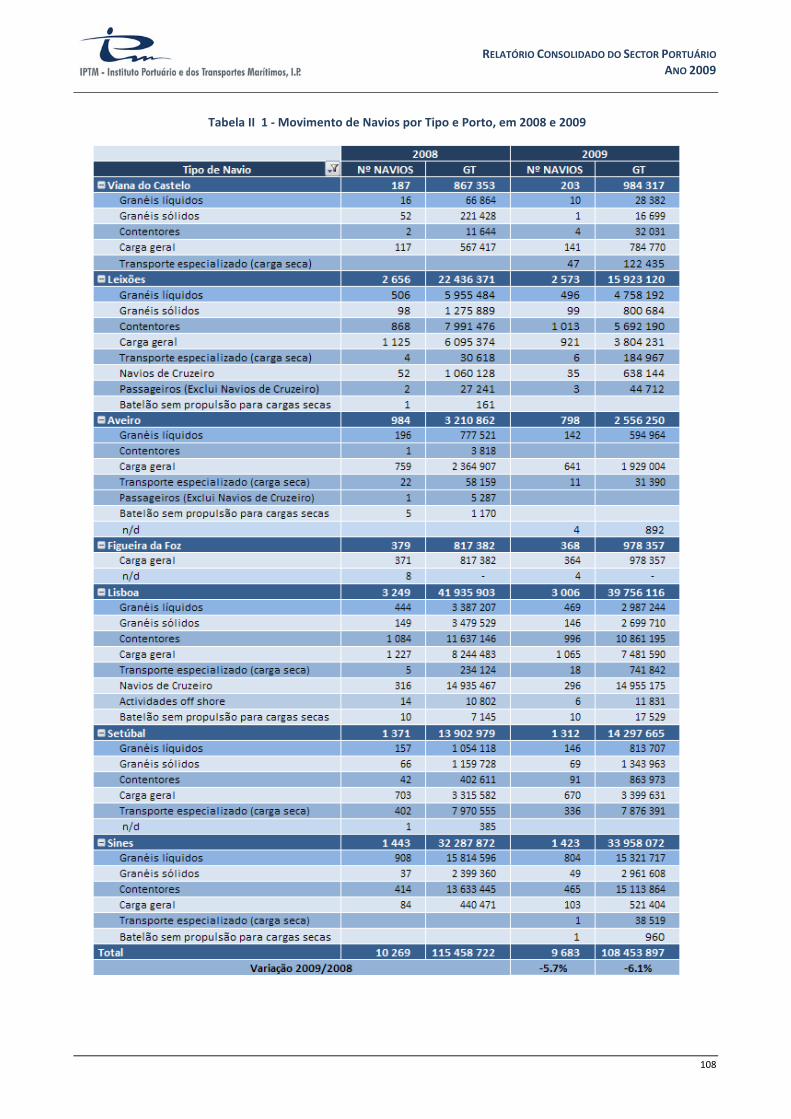

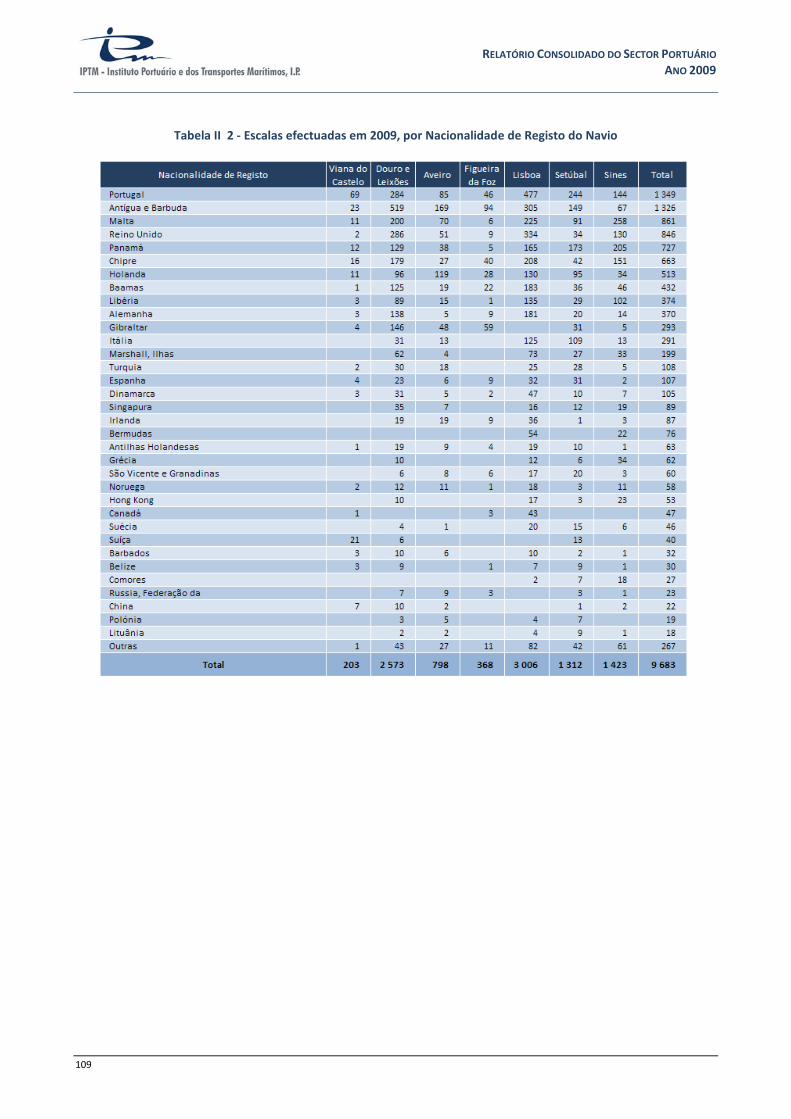

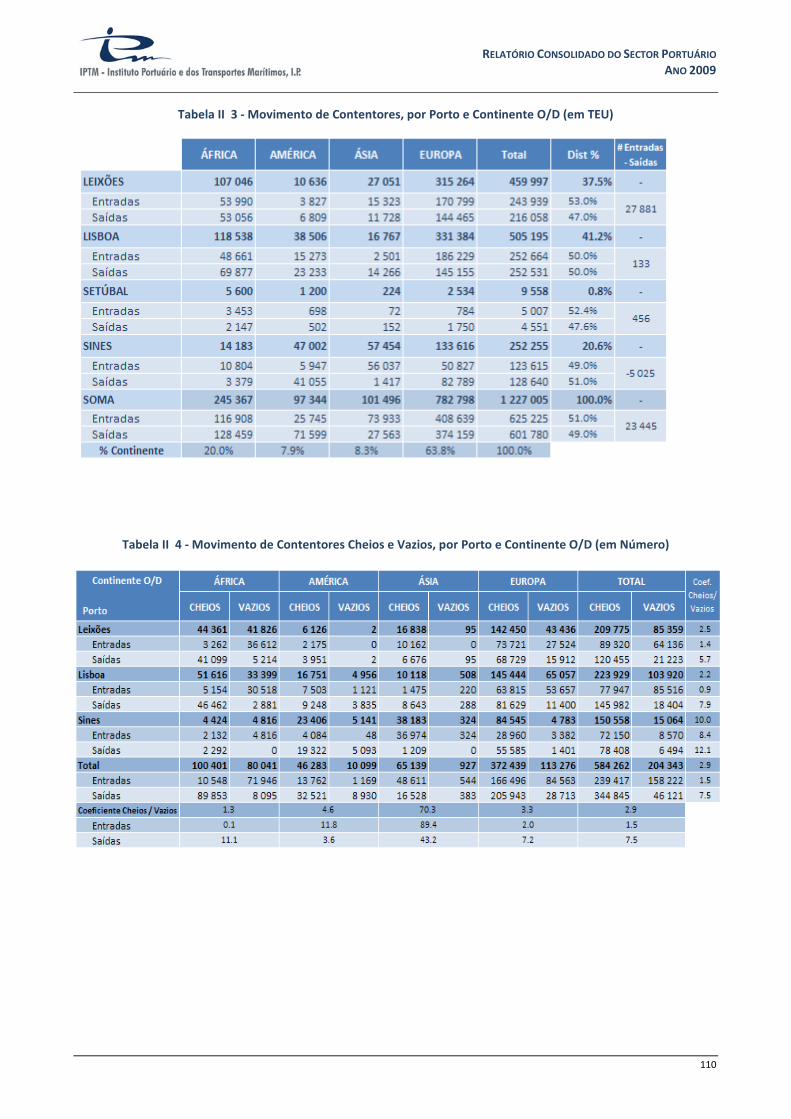

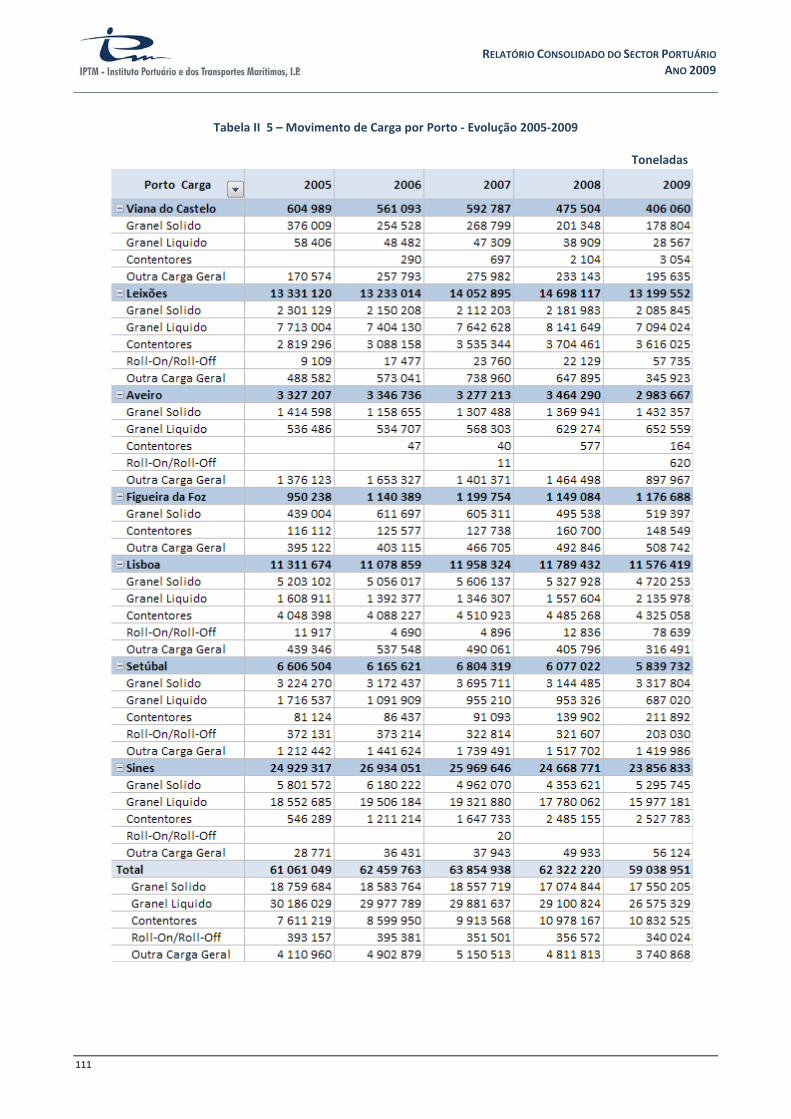

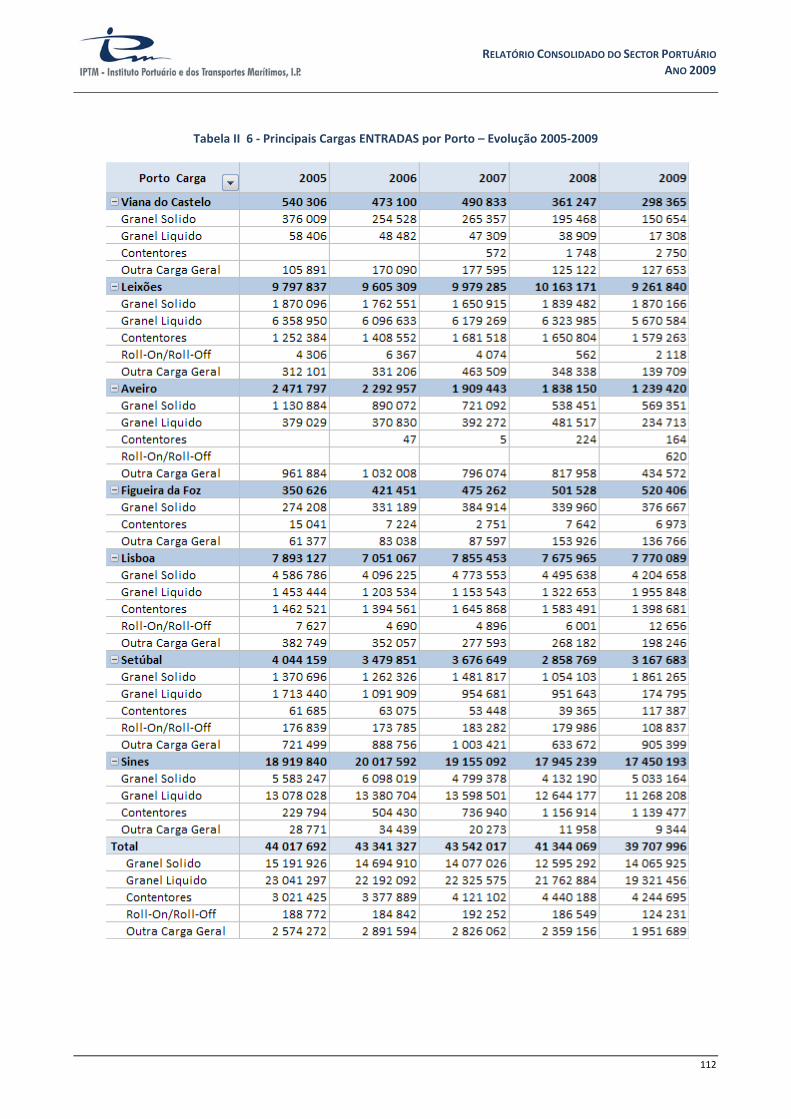

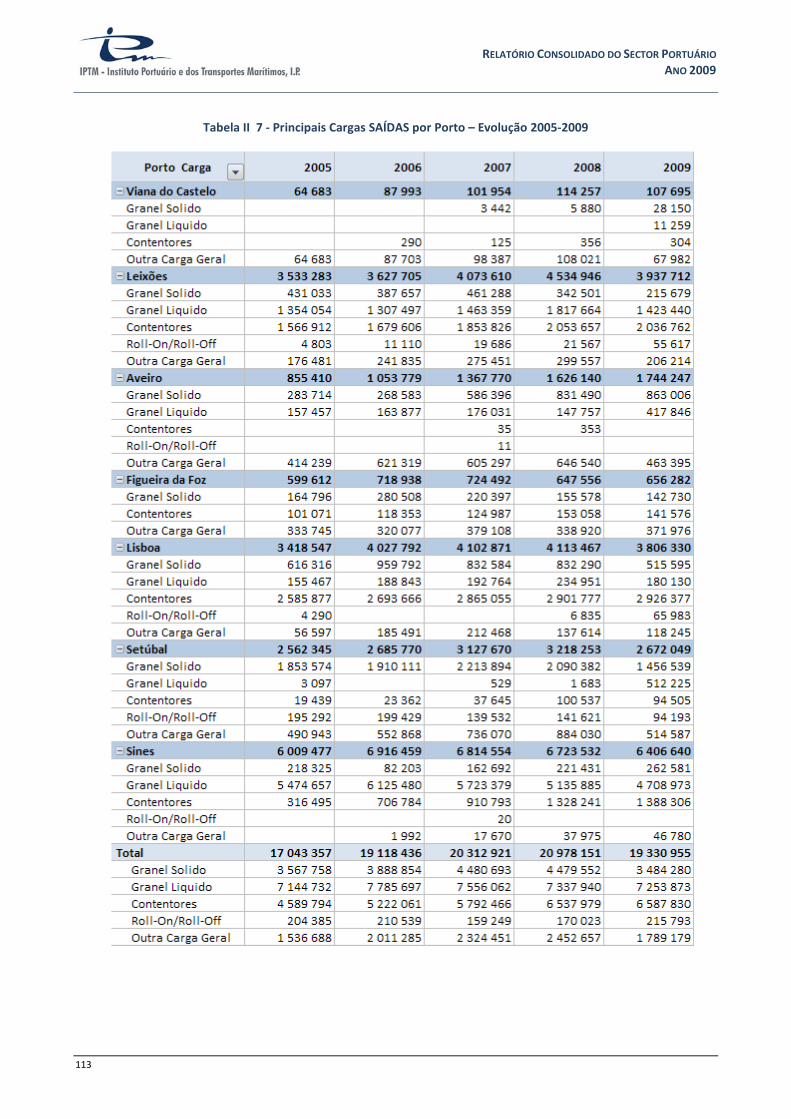

PARTE II – ANEXOS TABELA II 1 - MOVIMENTO DE NAVIOS POR TIPO E PORTO, EM 2008 E 2009 ..................................................................................... 108 TABELA II 2 - ESCALAS EFECTUADAS EM 2009, POR NACIONALIDADE DE REGISTO DO NAVIO ................................................ 109 TABELA II 3 - MOVIMENTO DE CONTENTORES, POR PORTO E CONTINENTE O/D (EM TEU) ....................................................... 110 TABELA II 4 - MOVIMENTO DE CONTENTORES CHEIOS E VAZIOS, POR PORTO E CONTINENTE O/D (EM NÚMERO) ......... 110 TABELA II 5 – MOVIMENTO DE CARGA POR PORTO - EVOLUÇÃO 2005-2009 ..................................................................................... 111 TABELA II 6 - PRINCIPAIS CARGAS ENTRADAS POR PORTO – EVOLUÇÃO 2005-2009 ...................................................................... 112 TABELA II 7 - PRINCIPAIS CARGAS SAÍDAS POR PORTO – EVOLUÇÃO 2005-2009 ............................................................................. 113 TABELA II 8 - PROCESSOS CONCLUÍDOS NO ÂMBITO DA NÁUTICA DE RECREIO ........................................................................... 116 TABELA II 9 -- INDICADORES DA QUALIDADE AMBIENTAL, DE CONSUMO DE RECURSOS E GERAÇÃO DE RESÍDUOS ...... 131 TABELA II 10 - INDICADORES DE CONFORMIDADE AMBIENTAL ......................................................................................................... 134 TABELA II 11 - INDICADORES DE ESTRATÉGIA E GESTÃO AMBIENTAL ............................................................................................ 135 TABELA II 12- INDICADORES DE INVESTIMENTO AMBIENTAL ............................................................................................................. 135 TABELA II 13 – INDICADORES DA QUALIDADE AMBIENTAL, DE CONSUMO DE RECURSOS E GERAÇÃO DE RESÍDUOS .... 136 TABELA II 14 - INDICADORES DE CONFORMIDADE AMBIENTAL .......................................................................................................... 138

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

ÍNDICE DE TABELAS

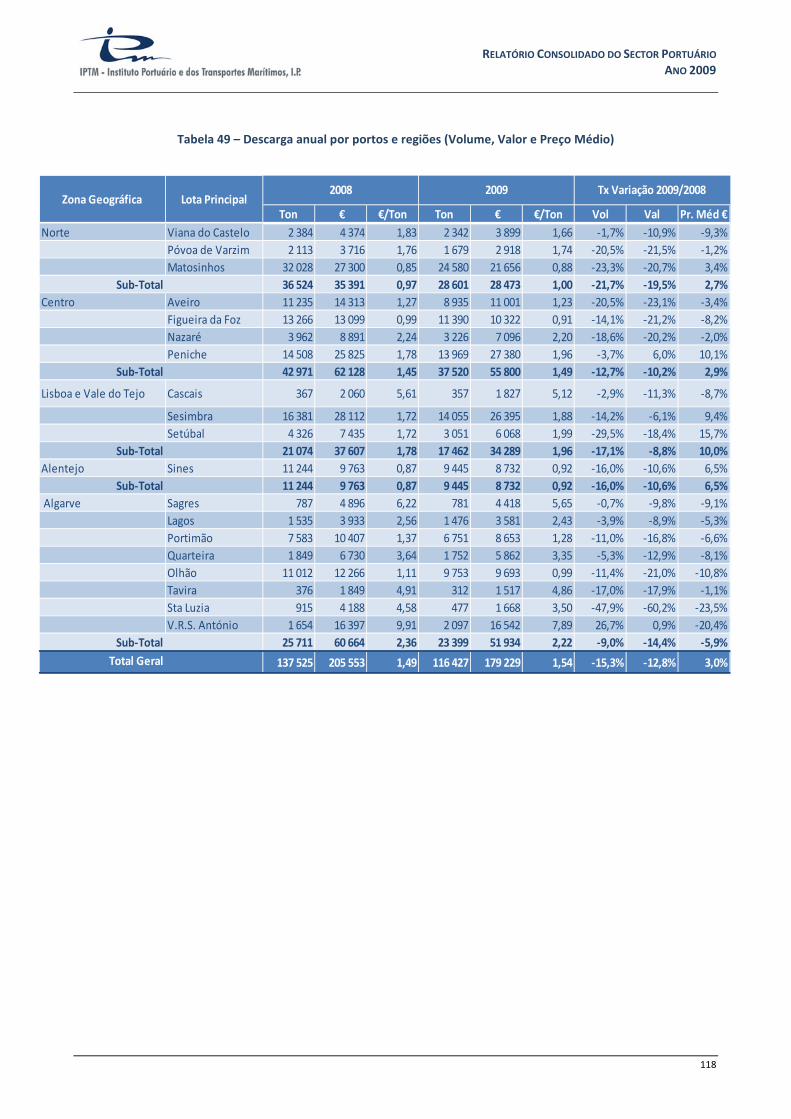

TABELA 1 - NAVIOS ENTRADOS NOS PORTOS COMERCIAIS POR TIPO DE NAVIO E DE NACIONALIDADE ................................ 40 TABELA 2 – NAVIOS ENTRADOS NOS PORTOS COMERCIAIS POR TIPO DE NAVIO E POR PORTO ................................................. 40 TABELA 3 - EVOLUÇÃO ANUAL DO N.º DE NAVIOS, POR PORTO .............................................................................................................. 42 TABELA 4 - EVOLUÇÃO ANUAL DO MOVIMENTO DE NAVIOS, POR TIPO .............................................................................................. 42 TABELA 5 – MOVIMENTO GERAL POR PORTO ............................................................................................................................................... 44 TABELA 6 - EVOLUÇÃO ANUAL DAS MERCADORIAS MOVIMENTADA POR PORTO .......................................................................... 44 TABELA 7 – MOVIMENTO GERAL POR TIPO DE CARGA ............................................................................................................................. 45 TABELA 8 - EVOLUÇÃO ANUAL POR TIPO DE CARGA ................................................................................................................................. 45 TABELA 9 – MOVIMENTO GERAL DE MERCADORIAS EM 2009, POR PORTO E TIPO DE CARGA .................................................... 46 TABELA 10 - MOVIMENTO DE CONTENTORES POR PORTO (NÚMERO E TEU), EM 2009 .................................................................... 48 TABELA 11 - EVOLUÇÃO ANUAL DO TRÁFEGO DE CONTENTORES, EM TEU, NO PERÍODO 2005-2009 .......................................... 49 TABELA 12 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE VIANA DO CASTELO ........................... 52 TABELA 13 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE LEIXÕES ................................................. 53 TABELA 14 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE AVEIRO .................................................. 54 TABELA 15 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE FIGUEIRA DA FOZ ............................... 55 TABELA 16 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE LISBOA ................................................... 56 TABELA 17 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE SETÚBAL ................................................ 57 TABELA 18 - PRINCIPAIS PAÍSES DE ORIGEM E DESTINO DO TRÁFEGO DO PORTO DE SINES ....................................................... 58 TABELA 19 - TRÁFEGO ENTRE PORTOS DO CONTINENTE, POR ORIGEM E DESTINO ....................................................................... 59 TABELA 20 - TRÁFEGO INTERNACIONAL DE MERCADORIAS POR GRANDES MERCADOS - EVOLUÇÃO 2005-2009 .................. 61 TABELA 21 - PAÍSES COM TAXAS DE CRESCIMENTO MAIS ELEVADAS E MAIS BAIXAS ................................................................... 62 TABELA 22 - MOVIMENTO DE PASSAGEIROS DE CRUZEIRO ..................................................................................................................... 63 TABELA 23 - NAVIOS DE CRUZEIRO NO PORTO DE LISBOA, POR BANDEIRA....................................................................................... 63 TABELA 24 - CARREIRAS DE TRANSPORTE FLUVIAL DE PASSAGEIROS ............................................................................................... 65 TABELA 25 – NAVEGADORES DE RECREIO: EXAMES REALIZADOS ........................................................................................................ 67 TABELA 26 - NAVEGADORES DE RECREIO: CARTAS EMITIDAS ............................................................................................................... 68 TABELA 27 - NAVEGADORES DE RECREIO: EMISSÃO DE 2ª VIA/RENOVAÇÃO/EQUIPARAÇÃO ...................................................... 68 TABELA 28 – CREDENCIAÇÕES EFNR ................................................................................................................................................................ 69 TABELA 29 - CARACTERIZAÇÃO DO CAPITAL HUMANO ............................................................................................................................ 80 TABELA 30 - FORMAÇÃO INTERNA E EXTERNA ............................................................................................................................................ 81 TABELA 31 - INDICADORES DE FORMAÇÃO .................................................................................................................................................... 81 TABELA 32 - INDICADORES DE TRABALHO E ABSENTISMO ...................................................................................................................... 82 TABELA 33 – RESULTADOS DAS AP, SA (1000 EUROS) ................................................................................................................................... 84 TABELA 34 – RESULTADOS DAS AP, EM 2009 (MILHARES DE EUROS) .......................................................................................................... 84 TABELA 35– PROVEITOS OPERACIONAIS DAS AP (MILHARES DE EUROS) ................................................................................................ 86 TABELA 36 - CUSTOS OPERACIONAIS DAS AP (MILHARES DE EUROS) .................................................................................................. 87 TABELA 37 - INDICADORES ECONÓMICO-FINANCEIROS ........................................................................................................................... 88 TABELA 38 - INDICADORES DE ESTRATÉGIA E GESTÃO AMBIENTAL ................................................................................................... 90 TABELA 39 - INDICADORES DE INVESTIMENTO AMBIENTAL ................................................................................................................... 91 TABELA 40 - ESTRUTURA DOS PROVEITOS DAS AP POR TIPO DE TARIFA ............................................................................................ 93 TABELA 41 - NÚMERO DE NAVIOS POR TIPO E REGISTO ............................................................................................................................ 95 TABELA 42 - ACTIVIDADE DESENVOLVIDA EM MATÉRIA DE CERTIFICAÇÃO E MANUTENÇÃO DA CERTIFICAÇÃO DAS EMBARCAÇÕES EXISTENTES .............................................................................................................................................................................. 99 TABELA 43 - DOCUMENTAÇÃO RELATIVA A PESSOAL DO MAR ............................................................................................................ 100 TABELA 44 - AVALIAÇÕES DE QUALIFICAÇÃO E COMPETÊNCIAS DO PESSOAL DO MAR ............................................................ 100 TABELA 46 - DISTRIBUIÇÃO DO NÚMERO DE NAVIOS POR TIPOLOGIA DE NAVIO E TRÁFEGO.................................................. 101 TABELA 45 – MOVIMENTO MENSAL DE NAVIOS POR TIPO ...................................................................................................................... 101 TABELA 47 - MOVIMENTO DE NAVIOS SEM ESCALA NOS PORTOS NACIONAIS POR PAÍS DE ORIGEM E DESTINO .............. 102 TABELA 48 - MOVIMENTO DE NAVIOS COM CARGA PERIGOSA ............................................................................................................ 102 TABELA 49 – DESCARGA ANUAL POR PORTOS E REGIÕES (VOLUME, VALOR E PREÇO MÉDIO) ................................................ 118

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

8

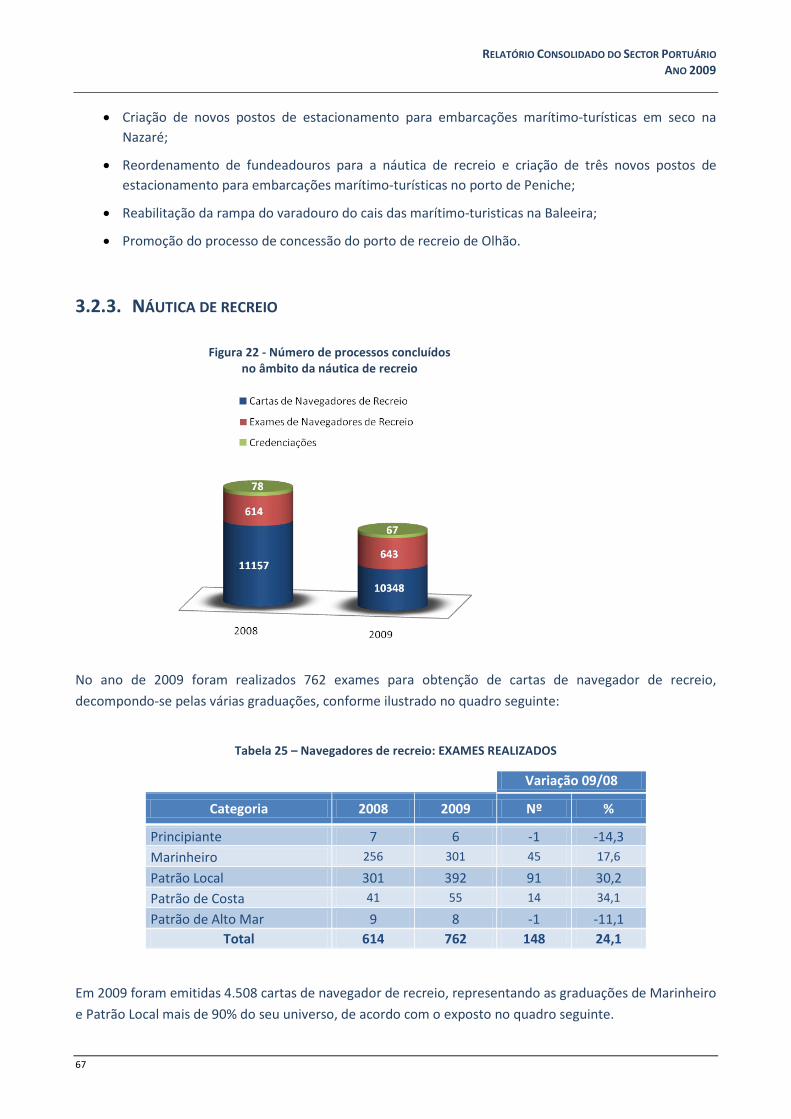

ÍNDICE DE FIGURAS FIGURA 1 - Nº DE ESCALAS EM 2009 ................................................................................................................................................................... 41 FIGURA 2 – NACIONALIDADE DO REGISTO DOS NAVIOS QUE ESCALARAM OS PORTOS, EM 2009 ............................................... 41 FIGURA 3 - EVOLUÇÃO DO TRÁFEGO GLOBAL ENTRE 2005 – 2009 .......................................................................................................... 45 FIGURA 4 - EVOLUÇÃO POR TIPO DE CARGA ENTRE 2005 - 2009 .............................................................................................................. 45 FIGURA 5 – PRINCIPAIS CARGAS MOVIMENTADAS NOS CINCO PRINCIPAIS PORTOS ..................................................................... 47 FIGURA 6 - PRINCIPAIS PORTOS DE MOVIMENTAÇÃO DE CADA TIPO DE CARGA ............................................................................ 47 FIGURA 7 – ESTRUTURA POR TIPO DE CARGA POR PORTO ...................................................................................................................... 47 FIGURA 8 - PROPORÇÃO DE ENTRADAS E SAÍDAS DE CONTENTORES, POR PORTO E CONTINENTE O/D .................................. 50 FIGURA 9 - MOVIMENTO DE CONTENTORES CHEIOS E VAZIOS, POR PORTO E CONTINENTE O/D (EM NÚMERO) ................. 50 FIGURA 10 -DISTRIBUIÇÃO ENTRE O TOTAL DA CARGA ENTRADA E O TOTAL DA CARGA SAÍDA .............................................. 51 FIGURA 11 -DISTRIBUIÇÃO ENTRE O TOTAL DA CARGA DE IMPORTAÇÃO E O TOTAL DA CARGA DE EXPORTAÇÃO ......... 51 FIGURA 12 – PORTO DE VIANA DO CASTELO - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 ................................ 52 FIGURA 13 – PORTO DE LEIXÕES - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 ...................................................... 53 FIGURA 14 – PORTO DE AVEIRO - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 ....................................................... 54 FIGURA 15 - PORTO DA FIGUEIRA DA FOZ - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 .................................... 55 FIGURA 16 – PORTO DE LISBOA - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 ........................................................ 56 FIGURA 17 – PORTO DE SETÚBAL - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 ..................................................... 57 FIGURA 18 – PORTO DE SINES - MERCADORIAS POR CONTINENTE NO PERÍODO 2005-2009 ............................................................ 58 FIGURA 19 - TRÁFEGO ENTRE PORTOS DO CONTINENTE, POR ORIGEM E DESTINO ........................................................................ 59 FIGURA 20 - TRÁFEGO DE MERCADORIAS COM A MADEIRA E AÇORES ............................................................................................... 60 FIGURA 21 - TRÁFEGO DE MERCADORIAS POR GRANDES MERCADOS - EVOLUÇÃO 2005-2009 ..................................................... 62 FIGURA 22 - NÚMERO DE PROCESSOS CONCLUÍDOS NO ÂMBITO DA NÁUTICA DE RECREIO ....................................................... 67 FIGURA 23 – VISUALIZAÇÃO GRÁFICA DA CARACTERIZAÇÃO DO CAPITAL HUMANO .................................................................. 80 FIGURA 24 - DISTRIBUIÇÃO DO NÍVEL HABILITACIONAL ......................................................................................................................... 81 FIGURA 25 - PRINCIPAIS CAUSAS DO ABSENTISMO ...................................................................................................................................... 83 FIGURA 26 – RESULTADOS DAS AP, EM 2009 ................................................................................................................................................... 85 FIGURA 27 – RESULTADOS OPERACIONAIS DAS AP, 2005-2009 .................................................................................................................. 86 FIGURA 28 – PROVEITOS OPERACIONAIS DAS AP, EM 2009 ........................................................................................................................ 87 FIGURA 29 - PESO DOS CUSTOS COM PESSOAL NOS CUSTOS OPERACIONAIS DAS AP, 2005-2009 ................................................... 88 FIGURA 30- ENDIVIDAMENTO FINANCEIRO DAS AP, 2005-2009 (MILHARES DE EUROS) ................................................................... 89 FIGURA 31 – PROVEITOS DOS SERVIÇOS AO NAVIO E A CARGA POR AP, EM 2009 ............................................................................. 94 FIGURA 32 - NÚMERO DE NAVIOS POR TIPO DE REGISTO ......................................................................................................................... 95 FIGURA 33 - FROTA OPERACIONAL DE BANDEIRA PORTUGUESA POR TIPO DE NAVIO E REGISTO ............................................ 95 FIGURA 34 - EVOLUÇÃO DA FROTA RINM-MAR............................................................................................................................................. 96 FIGURA 35 - ACTIVIDADES DESENVOLVIDAS NO ÂMBITO DA CONSTRUÇÃO E MODIFICAÇÃO DE EMBARCAÇÕES ............. 99

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

9

LISTA DE ACRÓNIMOS

SIGLA/DESCRIÇÃO

ACPTMP – Autoridade Competente para a Protecção do Transporte Marítimo e Portos APA -Administração do Porto de Aveiro APDL - Administração dos Portos do Douro e Leixões APFF - Administração do Porto da Figueira da Foz APL - Administração do Porto de Lisboa APP - Associação dos Portos de Portugal AP’s - Administrações Portuárias APS - Administração do Porto de Sines APSS - Administração dos Portos de Setúbal e Sesimbra APVC - Administração do Porto de Viana do Castelo CE - Comunidade Europeia CP – Caminhos de Ferro Portugueses CMVMC - Custos das mercadorias vendidas e das matérias consumidas EBIT - Lucro antes dos Juros e Impostos EBITA - Lucro antes dos Juros, Impostos, Depreciação e Amortização EBITDA - Earnings Before Interest, Taxes, Depreciation and Amortization. O cálculo do EBITDA resume-se ao

Lucro Operacional Líquido antes dos impostos e somam-se os juros, a depreciação e a amortização. EFNR - Entidades Formadoras da Náutica de Recreio EFTA - European Free Trade Association ENDS - Estratégia Nacional de Desenvolvimento Sustentável ENM - Estratégia Nacional para o Mar EP - Estradas de Portugal, S.A. EUROSTAT - Gabinete de Estatísticas da União Europeia FBCF - Formação Bruta de Capital Fixo GMDSS - Global Maritime Distress Safety System GRI - Global Reporting Initiative GT - Unidades de arqueação bruta (Gross Tonnage) IPT - Investimento Portuário Total IPTM - Instituto Portuário e dos Transportes Marítimos, IP ISPS – Código Internacional para a Protecção dos Navios e das Instalações Portuárias IVA - Imposto sobre o Valor Acrescentado JUP – Janela Única Portuária MADRP – Ministério da Agricultura, Desenvolvimento Rural e Pescas MARPOL - International Convention for the Prevention of Pollution From Ships MOPTC – Ministério das Obras Públicas, Transportes e Comunicações MSC - - Mediterranean Shipping Company OESMP - Orientações Estratégicas para o Sector Marítimo-Portuário PALOP - Países Africanos de Língua Oficial Portuguesa pH - Potencial hidrogeniónico PIB – Produto Interno Bruto PIPE - Procedimentos e Informação Portuária Electrónica PORTMOS - Integração dos Portos e Sistema Marítimo de Portugal nas Auto-Estradas do Mar

PNMP – Plano Nacional Marítimo Portuário PNPOT - - Programa Nacional da Política de Ordenamento do Território QUAR - Quadro de Avaliação e Responsabilização RENFE - Red Nacional de Ferrocarriles Españoles RINM - MAR – Registo Internacional de Navios da Madeira

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

10

SGA – Sistema de Gestão Ambiental TEU - Twenty-foot Equivalent Unit (unidade de medida de capacidade em contentor, num navio de

contentores) TMCD - Transporte Marítimo de Curta Distância TUP - Tarifa de Uso do Porto UE - União Europeia (27 Membros) VAB - Valor Acrescentado Bruto VTS - Vessel Traffic Service

LISTA DE CONVENÇÕES

Convenção SOLAS - International Convention for the Safety of Life at Sea, 1974 Convenção MARPOL - International Convention for the Prevention of Pollution from Ships, 1973, as

modified by the Protocol of 1978 relating thereto Convenção LOAD LINES - International Convention on Load Lines, 1966 Convenção STCW - International Convention on Standards of Training, Certification and Watchkeeping for

Seafarers, 1978

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

11

1. INTRODUÇÃO

PARTE I RELATÓRIO DE ACTIVIDADE DO

SECTOR PORTUÁRIO ANO 2009

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

12

1.1. OBJECTIVOS DO RELATÓRIO DE ACTIVIDADE DO SECTOR PORTUÁRIO

O presente relatório insere-se no âmbito da reorganização do sector marítimo e portuário, conforme o

Programa do XV Governo Constitucional e expresso na Lei Nº 16-A/2002, de 31 de Maio, com o objectivo

de melhorar a posição dos portos portugueses no ranking dos portos europeus, transformando-os nas

principais portas de entrada e saída da Península Ibérica e pontos de referência nas rotas intercontinentais.

O sistema portuário português de titularidade estatal integra oito entidades públicas: sete Administrações

Portuárias – APDL, APA, APL, APSS, APS, APVC e APFF (Sociedades Anónimas de capitais exclusivamente

públicos), e o IPTM (Instituto Público, dotado de autonomia administrativa e financeira e património

próprio), prosseguindo atribuições do Ministério das Obras Públicas, Transportes e Comunicações, sob

superintendência e tutela do respectivo ministro.

Pretende-se que o Relatório Consolidado do Sector Portuário permita dar uma visão geral das actividades e

surja como ferramenta de consolidação de informação relativa às actividades portuárias, acompanhando

desta forma a actividade das Administrações Portuárias e como instrumento de apoio ao Governo no

planeamento sistemático e dinâmico e na monitorização do cumprimento dos objectivos gerais definidos

pelo Governo para o sector.

Tem igualmente como objectivo, ao consolidar a informação das diversas entidades, a emissão de um

parecer sobre os principais resultados de reporte da gestão portuária através da definição e harmonização

de critérios e instrumentos de gestão. Essa circunstância obriga a um esforço de destrinça entre as

actividades de regulação e outras, com resultados que nem sempre são inquestionáveis por não serem

igualmente critérios em geral definidores do perímetro de regulação.

Sem prejuízo, os dados presentes neste documento são homogéneos para todas as Entidades Públicas, e

foram obtidos através da aplicação dos mesmos critérios e princípios contabilísticos para todos eles,

julgando-se o essencial da actividade neste domínio, totalmente retratado neste documento.

Tratando-se do segundo relatório a ser elaborado, houve ainda necessidade de proceder a ajustamentos no

formato da informação a obter das Administrações Portuárias, compatível com os modelos em uso em cada

porto, o que nem sempre foi possível em tempo útil em relação a algumas matérias, pelo que o presente

relatório apresenta algumas lacunas em relação a diversas matérias em alguns portos.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

13

1.2. PRINCÍPIOS ORIENTADORES DO RELATÓRIO DE ACTIVIDADE DO SECTOR

PORTUÁRIO

Na elaboração do presente relatório o IPTM adopta os seguintes princípios que dele são parte integrante:

• O âmbito do relatório é constituido pela actividade comercial de todos os portos do continente;

• O teor da informação a constar deve enquadrar-se no modelo de relatório que foi discutido e

validado com todas as AP’s;

• Toda a informação utilizada tem carácter público, está actualizada e foi disponibilizada pelas AP’s e

por outros organismos públicos competentes, ou obtida em documentos oficiais nacionais e

internacionais;

• O relatório deve articular-se com os outros instrumentos de reporte do IPTM e das AP’s,

designadamente Relatórios e Contas, Relatórios de Actividades e Relatórios de Sustentabilidade;

• A integração da informação, a sua análise e a apresentação são norteadas pela perspectiva do

sistema portuário nacional, sem alterar a validade das suas componentes locais;

• Deve ser assegurada a uniformidade de tratamento e de análise de todos os dados

independentemente da entidade ou da situação a que se referem;

• Não se inclui informação considerada confidencial de natureza comercial não prevista no modelo de

relatório que foi validado com as AP’s;

• Deve apenas ser considerada a informação compatível com todos os portos nas análises

comparativas.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

14

1.3. ESTRUTURA DO RELATÓRIO DE ACTIVIDADE DO SECTOR PORTUÁRIO

O presente relatório é constituído por uma primeira parte que poderemos considerar como o relatório

propriamente dito, onde se apresentam os capítulos sobre as diversas áreas analisadas, de que destacamos

os aspectos mais importantes nos pontos seguintes, e uma segunda parte constituída por anexos com

informação mais detalhada.

SISTEMA PORTUÁRIO

A envolvente externa do sistema portuário português é dominada pela evolução da conjuntura económica

mundial e em particular pelo desempenho macroeconómico dos países com os quais Portugal tem mais

relações comerciais como os parceiros do espaço EFTA, a zona Euro e a Espanha em particular enquanto

principal parceiro comercial.

A nível interno, o relatório aborda a conjuntura económica portuguesa em termos da evolução em 2009 e

das perspectivas de desenvolvimento a curto prazo, com particular incidência nas questões relativas ao

comércio externo, por regiões e por modos de transporte.

O relatório aborda ainda neste capítulo diversas questões de enquadramento sectorial, desde as cadeias

logísticas aos principais desenvolvimentos no shipping, as políticas de transporte da UE e também as

alterações no âmbito das políticas nacionais para o sector.

Por fim, aborda-se a questão dos objectivos e das orientações estratégicas estabelecidas pelo governo em

termos da sua actualização e eventual adaptação à conjuntura extraordinária actual, bem como em relação

aos objectivos de gestão estabelecidos para cada porto para o exercício de 2009, e termina-se com um

ponto de situação sobre um importante instrumento de política portuária, o PNMP.

ACTIVIDADE PORTUÁRIA

ACTIVIDADE OPERACIONAL TRANSPORTES

Neste capítulo analisa-se o comportamento da actividade operacional verificada nos sete principais portos

nacionais – Viana do Castelo, Leixões, Aveiro, Figueira da Foz, Lisboa, Setúbal e Sines, geridos por

administrações portuárias, bem como os portos de Faro e Portimão, geridos pelo IPTM.

A análise versa o movimento de navios, de mercadorias, de contentores e de passageiros.

O movimento dos navios que escalaram os portos nacionais é analisado na perspectiva do seu número,

tipo, dimensão e nacionalidade de registo, em termos de conjunto global e de cada porto.

Relativamente às mercadorias, a análise tem em atenção o porto declarante, a forma de acondicionamento

(contentores em particular), o sentido e as origens/destinos e ainda aborda a questão específica do tráfego

doméstico e alguns mercados relevantes.

A actividade relativa ao movimento de passageiros é considerada nos casos em que existe, sendo feita uma

referência ao tráfego fluvial.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

15

PORTOS DE RECREIO

O relatório inclui uma descrição das infra-estruturas existentes por funcionalidade e localização, bem como

referência às cartas de navegação de recreio, sua extensão e entidades formadoras.

PORTOS DE PESCA

O sector das pescas tem a sua tutela divida pelo MADRP e MOPTC, cabendo ao primeiro a actividade e ao

segundo as infra-estruturas. Neste relatório são referidos (no capítulo próprio) os investimentos efectuados

para benefício das infra-estruturas de apoio, bem como as acções desenvolvidas nesta matéria, e

caracteriza-se a actividade da pesca pelo volume do pescado transaccionado nos diversos portos, a partir

de informação disponibilizada pela Docapesca.

GESTÃO PORTUÁRIA

Concessões

No capítulo sobre a gestão portuária é feita uma caracterização das principais concessões de serviço

público de movimentação de cargas e apresentados alguns indicadores de 2009 e actividades portuárias

complementares.

Investimento

Neste capítulo será feita uma caracterização das principais concessões de serviço público de movimentação

de cargas e apresentados alguns indicadores de 2009.

Considerando a importância que se atribui aos investimentos, procede-se à sua caracterização com

apresentação de fichas sobre os principais projectos desenvolvidos em 2009 em cada porto.

Recursos Humanos

A questão dos recursos humanos das AP’s será também aqui abordada, procedendo-se à sua caracterização

incluindo a política de formação desenvolvida.

Desempenho Económico-Financeiro

Sobre o desempenho económico-financeiro, a análise incidirá sobre os indicadores tradicionais, numa

perspectiva comparativa prudente, tendo em atenção as especificidades de cada porto.

Segurança e Ambiente

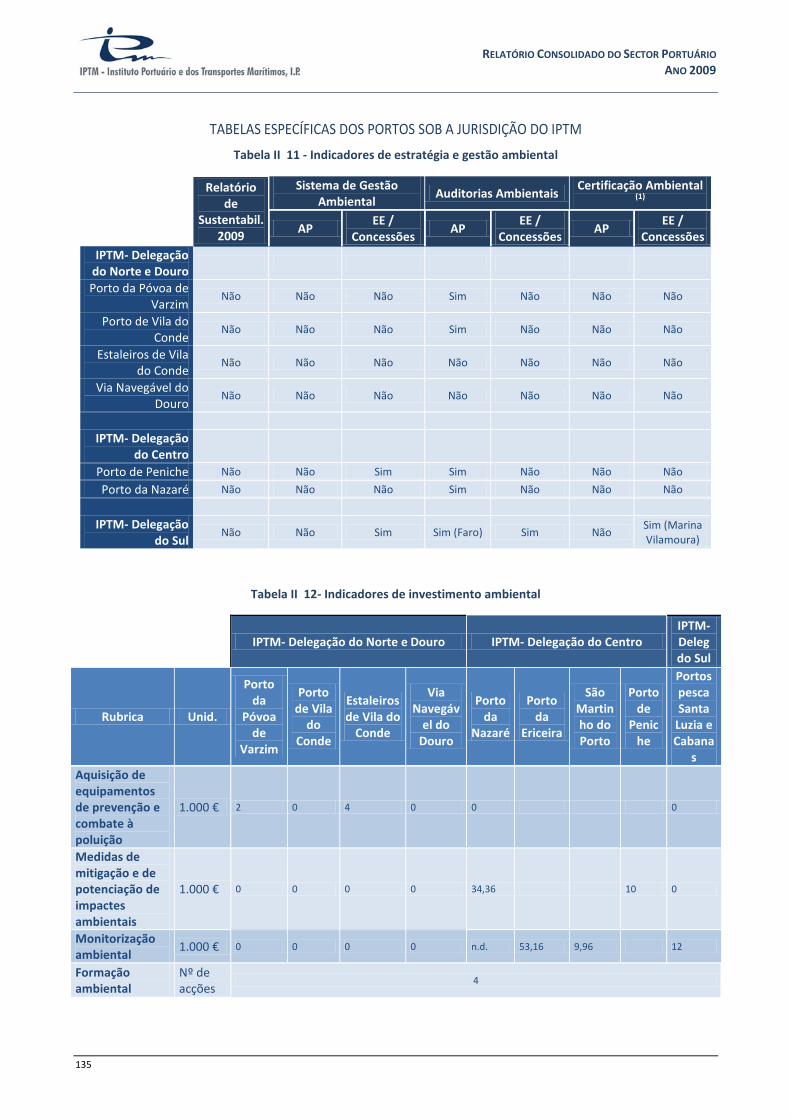

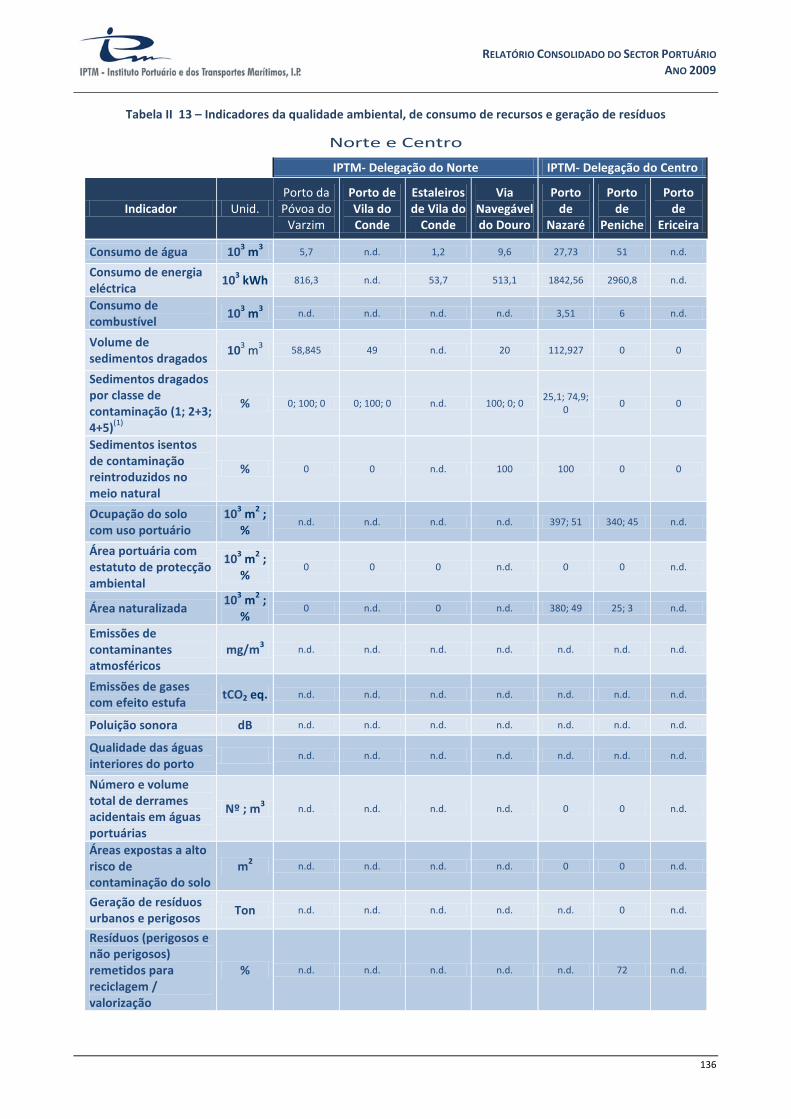

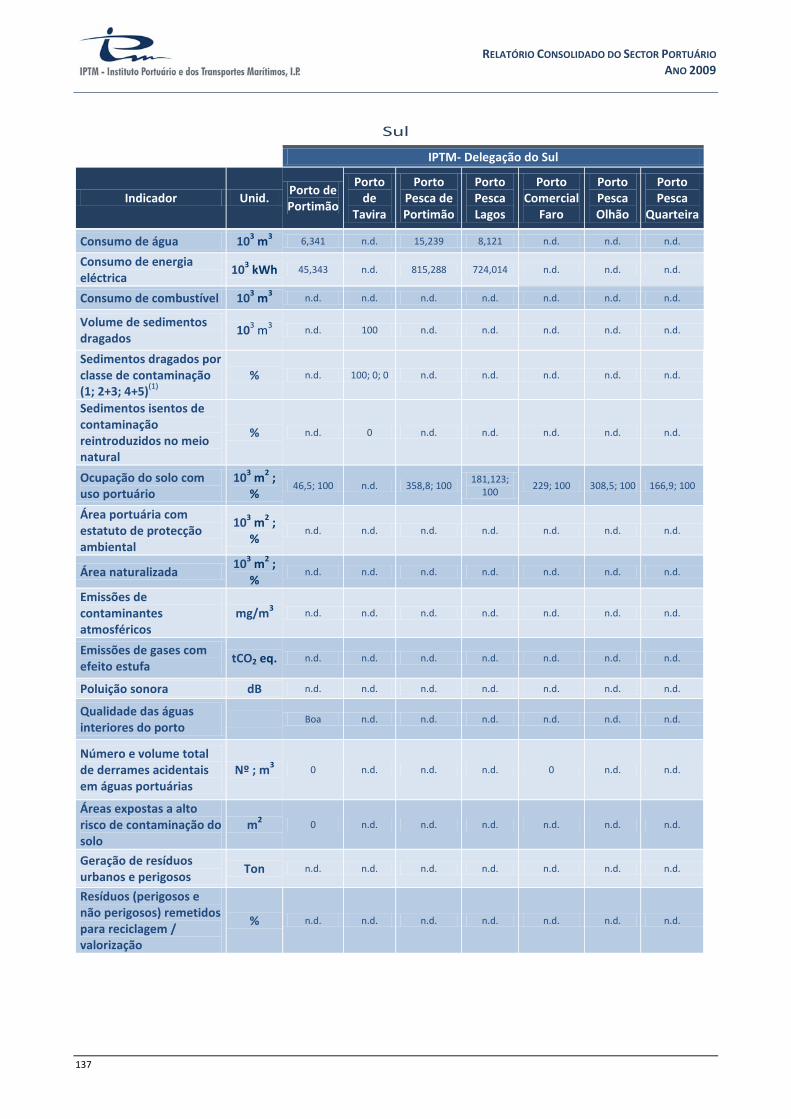

Ainda neste capítulo da gestão portuária serão abordadas as questões de segurança e ambientais, estas

últimas ainda em implementação no quadro dos planos de sustentabilidade dos portos. No entanto procura

caracterizar-se o sector no que diz respeito à sustentabilidade ambiental da actividade das administrações

portuárias, ao seu desempenho e à sua proactividade em matéria de ambiente, em termos actuais e

evolutivos.

Para o efeito, recorreu-se a um conjunto de indicadores relacionados com estratégia e gestão ambiental,

investimento ambiental, qualidade ambiental, consumo de recursos e gestão de resíduos, e conformidade

ambiental.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

16

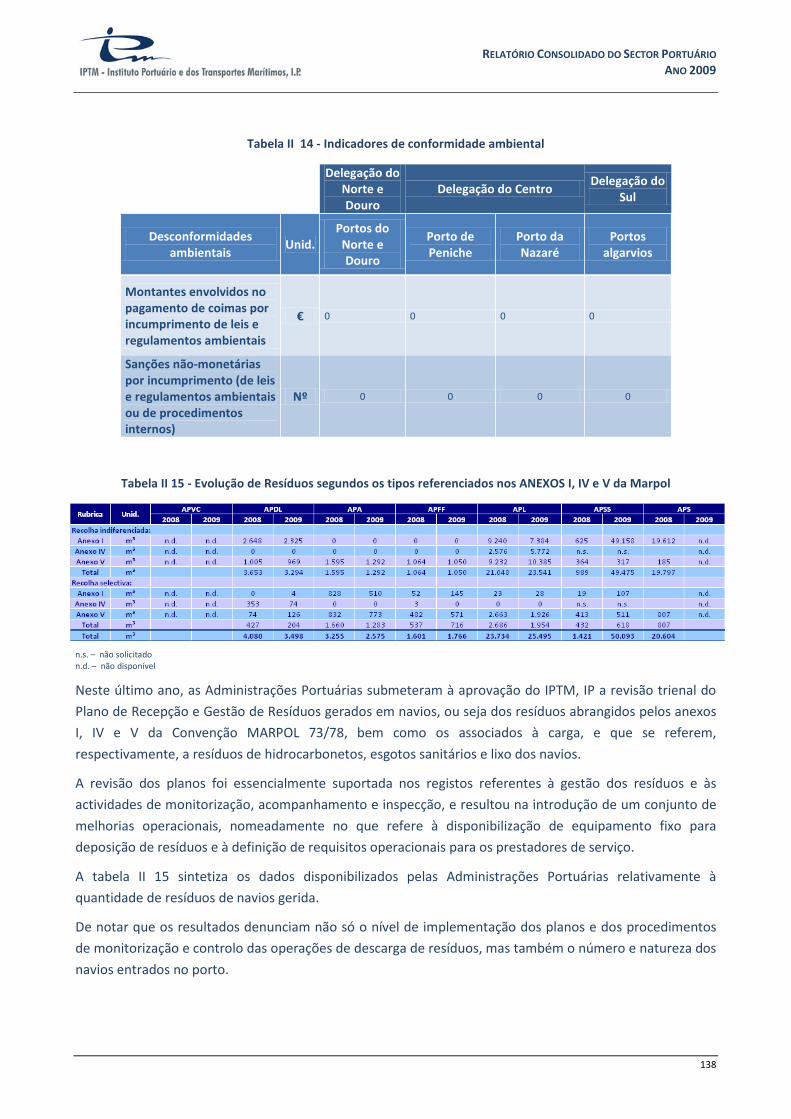

Este relatório inclui ainda informação relativa aos resíduos gerados em navios (resíduos abrangidos pelos

anexos I, IV e V da MARPOL 73/78) recebidos e processados nos diferentes portos.

As administrações portuárias têm um papel fundamental na protecção do meio marinho e na redução das

descargas de resíduos no mar, cabendo-lhes assegurar a disponibilidade dos meios portuários de recepção

de resíduos adequados às necessidades dos navios que escalem ou operem no respectivo porto.

Tarifas

Pela sua relevância na competitividade dos portos, é ainda tratada a questão das tarifas na perspectiva dos

proveitos por elas gerados.rsos Humanos

FROTA DA MARINHA DE COMÉRCIO

O relatório procede igualmente à caracterização e análise da evolução das frotas sob pavilhão nacional, de

registo convencional e do registo MAR. FROTA DA MARINHA DE COMÉRCIO

INTERVENÇÃO DO IPTM NAS DIVERSAS TIPOLOGIAS DE EMBARCAÇÕES

O relatório procede ainda à caracterização das intervenções feitas em 2009 pelo IPTM no âmbito das suas

competências nas diversas tipologias de embarcações no sentido de assegurar o cumprimento dos diversos

normativos aplicáveis. Letra Calibri 11

CONSIDERAÇÕES FINAIS OTAO RELATÓIO LETRA CALIBRI 11 Neste capítulo apresentam-se algumas considerações sobre o contexto em que se desenvolveu a actividade

portuária e alguns aspectos mais significativos do seu resultado, bem como factores que condicionaram a

elaboração do próprio relatório. CONSIDERAÇÕES FINAIS Letra Calibri 11

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

17

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

18

PARTE I RELATÓRIO DE ACTIVIDADE DO

SECTOR PORTUÁRIO ANO 2009

2. SISTEMA PORTUÁRIO

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

19

2.1. ENQUADRAMENTO MACROECONÓMICO

CONJUNTURA ECONÓMICA MUNDIAL

Em 2009 a conjuntura mundial ficou marcada por uma profunda recessão económica global, a mais

acentuada no período do pós-guerra, na sequência da crise financeira iniciada em 2007 e agravada no ano

seguinte. Os efeitos desta crise fizeram sentir-se na evolução das principais variáveis macroeconómicas,

especialmente aquelas que têm maior incidência no comércio e na actividade portuária.

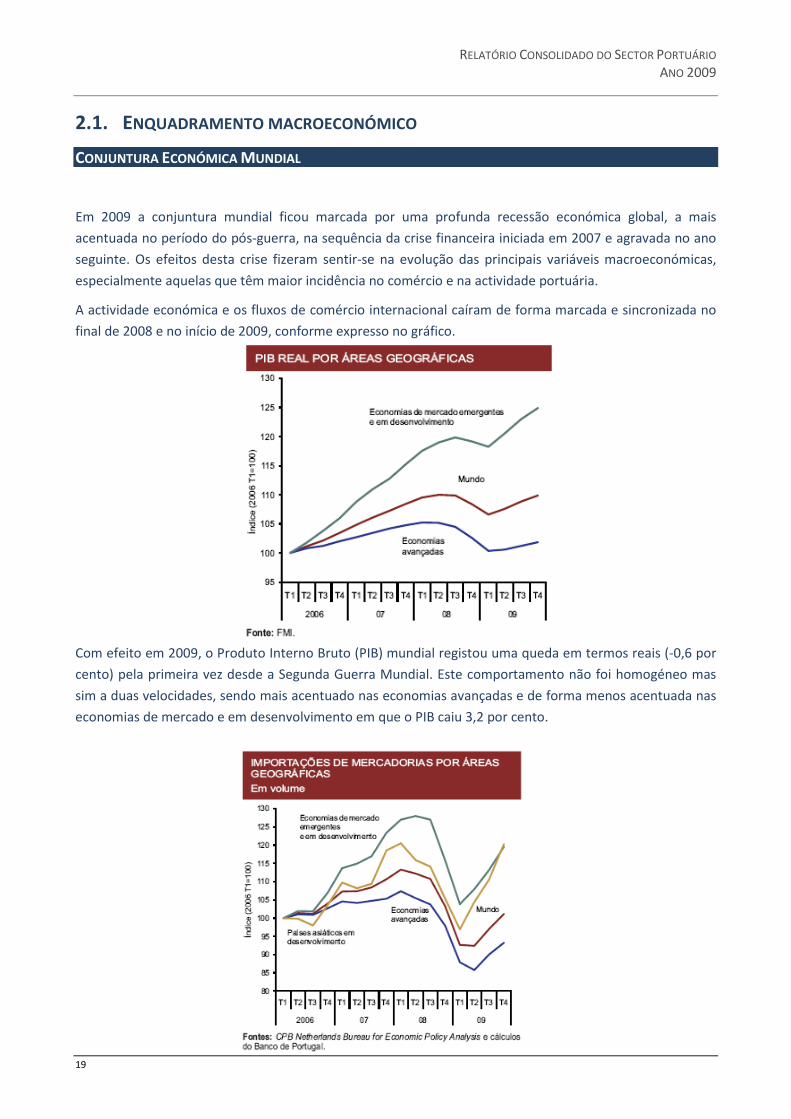

A actividade económica e os fluxos de comércio internacional caíram de forma marcada e sincronizada no

final de 2008 e no início de 2009, conforme expresso no gráfico.

Com efeito em 2009, o Produto Interno Bruto (PIB) mundial registou uma queda em termos reais (-0,6 por

cento) pela primeira vez desde a Segunda Guerra Mundial. Este comportamento não foi homogéneo mas

sim a duas velocidades, sendo mais acentuado nas economias avançadas e de forma menos acentuada nas

economias de mercado e em desenvolvimento em que o PIB caiu 3,2 por cento.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

20

A intensidade da recessão foi particularmente acentuada nos países da zona euro, precisamente aqueles

que são os principais parceiros económicos de Portugal, o que se traduziu na contracção da procura

externa dirigida à economia nacional.

Efectivamente aqueles países que absorvem mais de 60 por cento das exportações portuguesas, registaram

quedas reais do PIB em 2009. No caso da Espanha, o maior mercado de destino das exportações

portuguesas, a queda do PIB foi de 3,6 por cento.Também na Alemanha e na Itália actividade registou uma

contratação de cerca de 5 por cento e de forma mais moderada no caso da França (-2,2 por cento).

O PIB apresentou variações em cadeia negativas ao longo de todo o ano na economia espanhola, mas

progressivamente menos acentuadas. Na Alemanha e em França a recuperação foi visível a partir do

segundo trimestre, embora a economia alemã tenha estabilizado no último trimestre do ano.

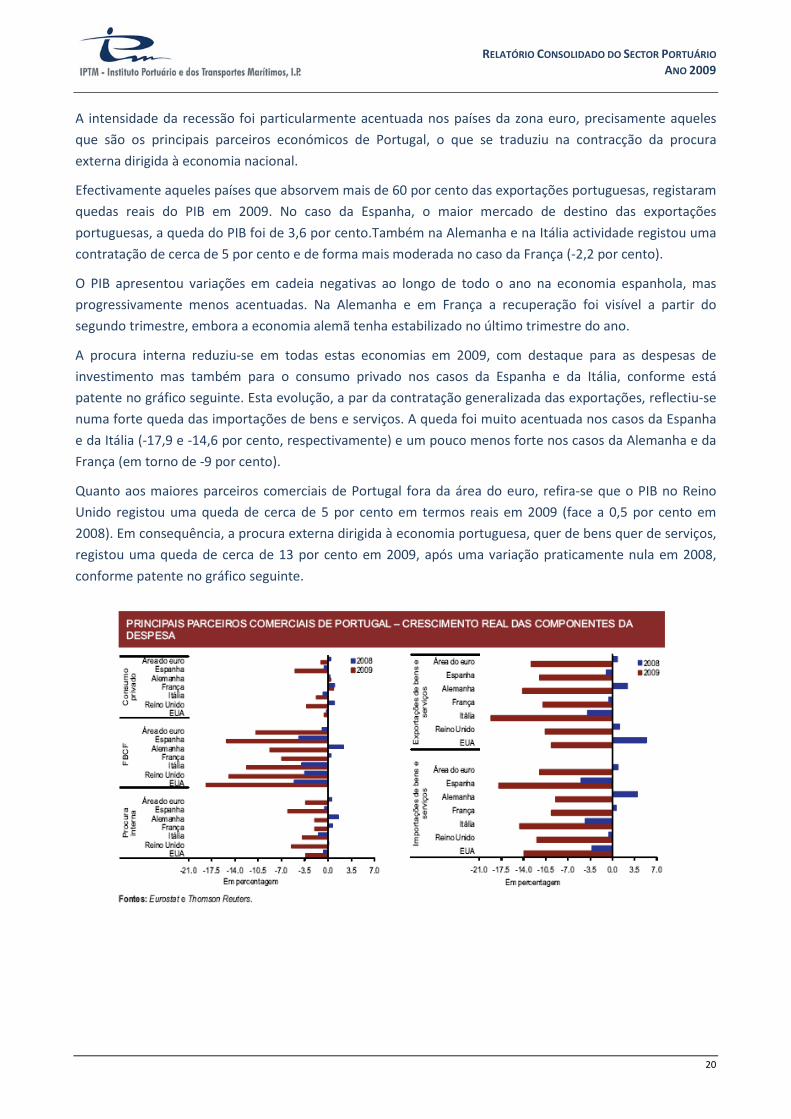

A procura interna reduziu-se em todas estas economias em 2009, com destaque para as despesas de

investimento mas também para o consumo privado nos casos da Espanha e da Itália, conforme está

patente no gráfico seguinte. Esta evolução, a par da contratação generalizada das exportações, reflectiu-se

numa forte queda das importações de bens e serviços. A queda foi muito acentuada nos casos da Espanha

e da Itália (-17,9 e -14,6 por cento, respectivamente) e um pouco menos forte nos casos da Alemanha e da

França (em torno de -9 por cento).

Quanto aos maiores parceiros comerciais de Portugal fora da área do euro, refira-se que o PIB no Reino

Unido registou uma queda de cerca de 5 por cento em termos reais em 2009 (face a 0,5 por cento em

2008). Em consequência, a procura externa dirigida à economia portuguesa, quer de bens quer de serviços,

registou uma queda de cerca de 13 por cento em 2009, após uma variação praticamente nula em 2008,

conforme patente no gráfico seguinte.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

21

CONJUNTURA ECONÓMICA PORTUGUESA

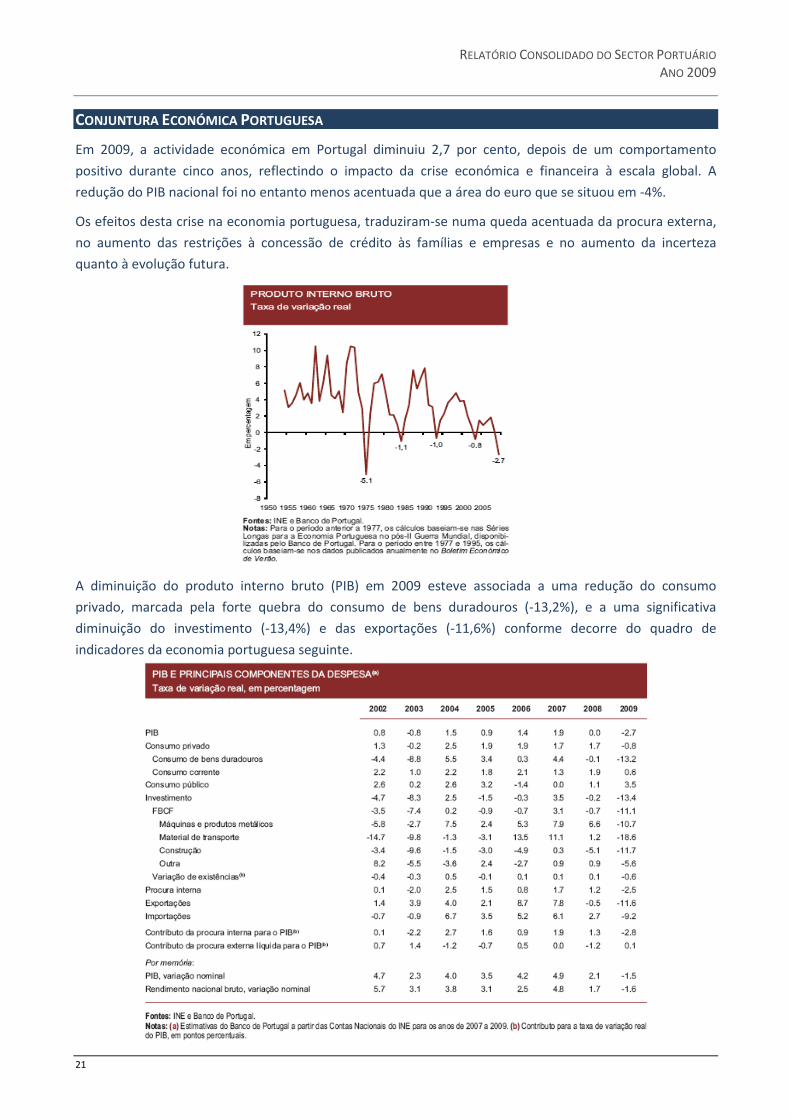

Em 2009, a actividade económica em Portugal diminuiu 2,7 por cento, depois de um comportamento

positivo durante cinco anos, reflectindo o impacto da crise económica e financeira à escala global. A

redução do PIB nacional foi no entanto menos acentuada que a área do euro que se situou em -4%.

Os efeitos desta crise na economia portuguesa, traduziram-se numa queda acentuada da procura externa,

no aumento das restrições à concessão de crédito às famílias e empresas e no aumento da incerteza

quanto à evolução futura.

A diminuição do produto interno bruto (PIB) em 2009 esteve associada a uma redução do consumo

privado, marcada pela forte quebra do consumo de bens duradouros (-13,2%), e a uma significativa

diminuição do investimento (-13,4%) e das exportações (-11,6%) conforme decorre do quadro de

indicadores da economia portuguesa seguinte.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

22

Conforme patente no quadro, o consumo privado diminuiu 0,8 por cento, uma redução semelhante à

verificada na área do euro.

Quanto ao investimento, a formação bruta de capital fixo (FBCF) diminuiu 11,1 por cento – uma queda

semelhante à registada na área do euro – após uma ligeira diminuição de 0,7 por cento em 2008 e uma

evolução desfavorável ao longo da última década. Também as exportações conheceram uma forte redução

a alinhar com a quebra generalizada do comércio mundial.

COMÉRCIO EXTERNO PORTUGUÊS

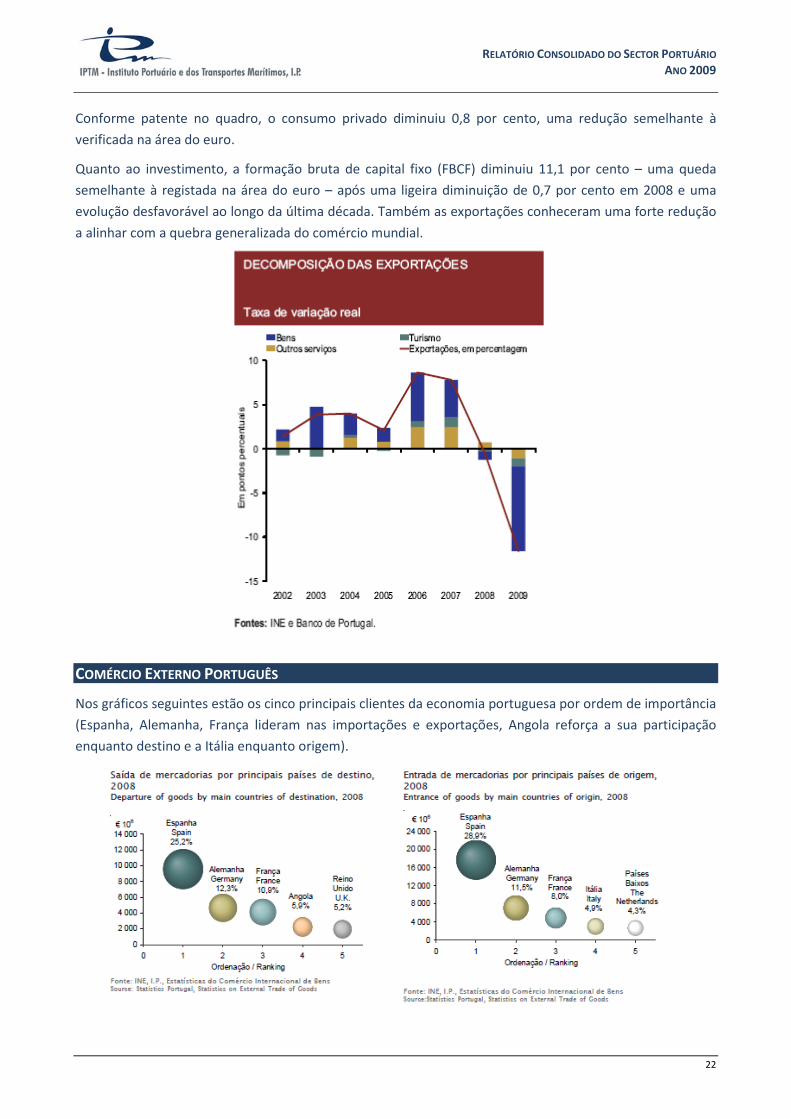

Nos gráficos seguintes estão os cinco principais clientes da economia portuguesa por ordem de importância

(Espanha, Alemanha, França lideram nas importações e exportações, Angola reforça a sua participação

enquanto destino e a Itália enquanto origem).

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

23

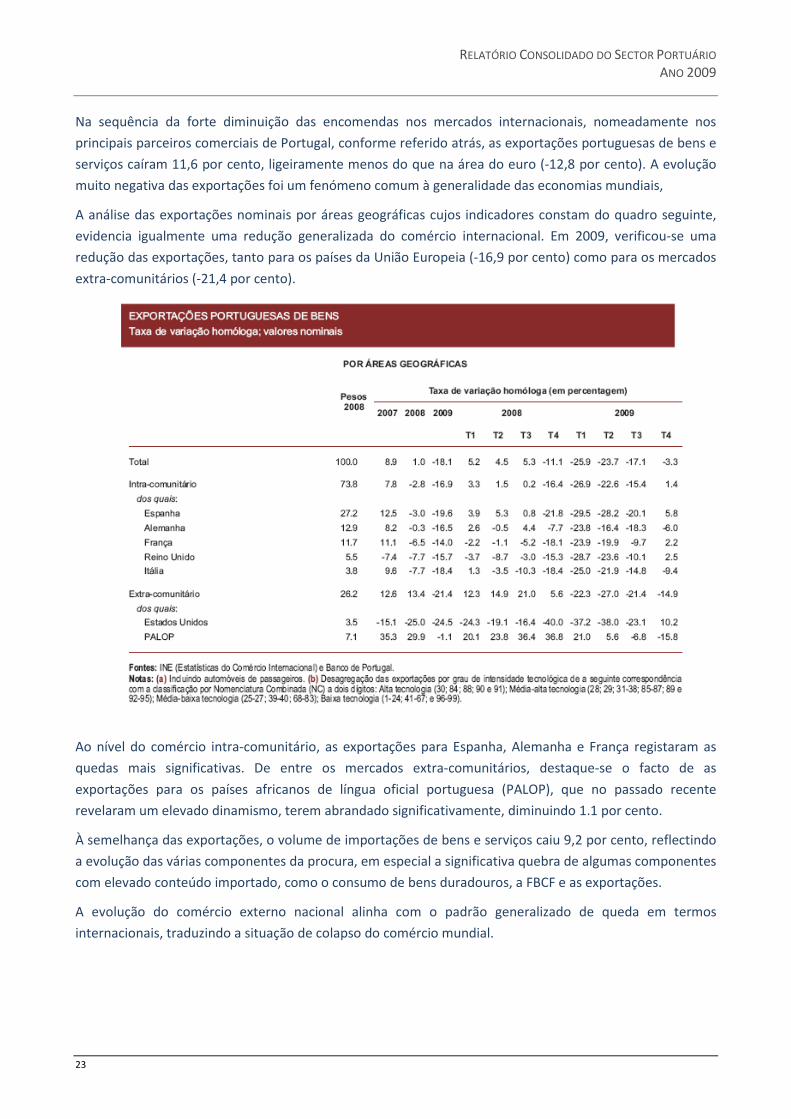

Na sequência da forte diminuição das encomendas nos mercados internacionais, nomeadamente nos

principais parceiros comerciais de Portugal, conforme referido atrás, as exportações portuguesas de bens e

serviços caíram 11,6 por cento, ligeiramente menos do que na área do euro (-12,8 por cento). A evolução

muito negativa das exportações foi um fenómeno comum à generalidade das economias mundiais,

A análise das exportações nominais por áreas geográficas cujos indicadores constam do quadro seguinte,

evidencia igualmente uma redução generalizada do comércio internacional. Em 2009, verificou-se uma

redução das exportações, tanto para os países da União Europeia (-16,9 por cento) como para os mercados

extra-comunitários (-21,4 por cento).

Ao nível do comércio intra-comunitário, as exportações para Espanha, Alemanha e França registaram as

quedas mais significativas. De entre os mercados extra-comunitários, destaque-se o facto de as

exportações para os países africanos de língua oficial portuguesa (PALOP), que no passado recente

revelaram um elevado dinamismo, terem abrandado significativamente, diminuindo 1.1 por cento.

À semelhança das exportações, o volume de importações de bens e serviços caiu 9,2 por cento, reflectindo

a evolução das várias componentes da procura, em especial a significativa quebra de algumas componentes

com elevado conteúdo importado, como o consumo de bens duradouros, a FBCF e as exportações.

A evolução do comércio externo nacional alinha com o padrão generalizado de queda em termos

internacionais, traduzindo a situação de colapso do comércio mundial.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

24

2.2. ENQUADRAMENTO SECTORIAL

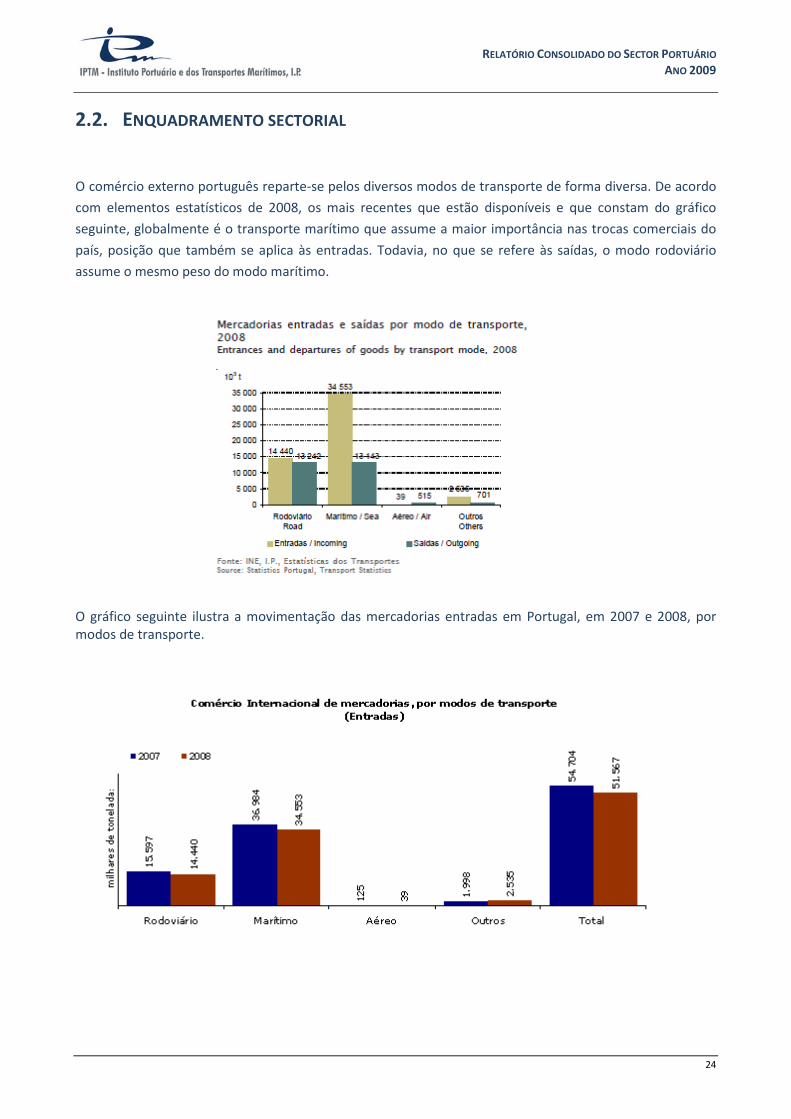

O comércio externo português reparte-se pelos diversos modos de transporte de forma diversa. De acordo

com elementos estatísticos de 2008, os mais recentes que estão disponíveis e que constam do gráfico

seguinte, globalmente é o transporte marítimo que assume a maior importância nas trocas comerciais do

país, posição que também se aplica às entradas. Todavia, no que se refere às saídas, o modo rodoviário

assume o mesmo peso do modo marítimo.

O gráfico seguinte ilustra a movimentação das mercadorias entradas em Portugal, em 2007 e 2008, por modos de transporte.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

25

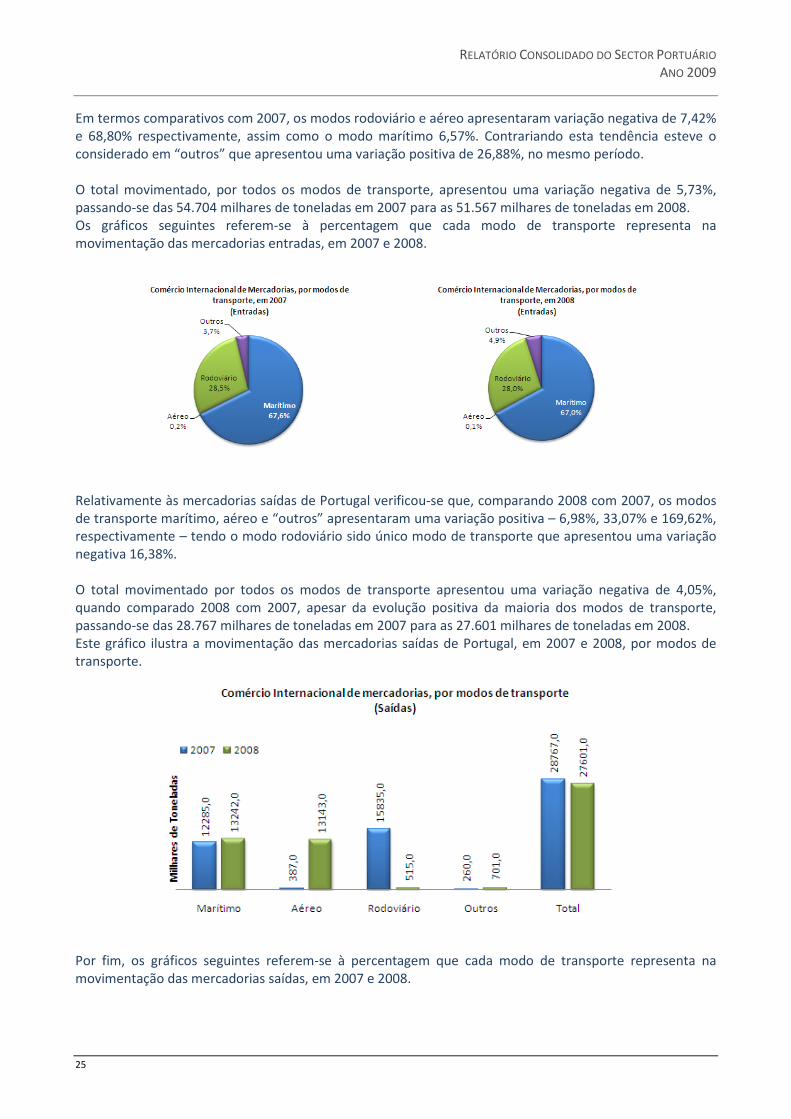

Em termos comparativos com 2007, os modos rodoviário e aéreo apresentaram variação negativa de 7,42% e 68,80% respectivamente, assim como o modo marítimo 6,57%. Contrariando esta tendência esteve o considerado em “outros” que apresentou uma variação positiva de 26,88%, no mesmo período. O total movimentado, por todos os modos de transporte, apresentou uma variação negativa de 5,73%, passando-se das 54.704 milhares de toneladas em 2007 para as 51.567 milhares de toneladas em 2008. Os gráficos seguintes referem-se à percentagem que cada modo de transporte representa na movimentação das mercadorias entradas, em 2007 e 2008.

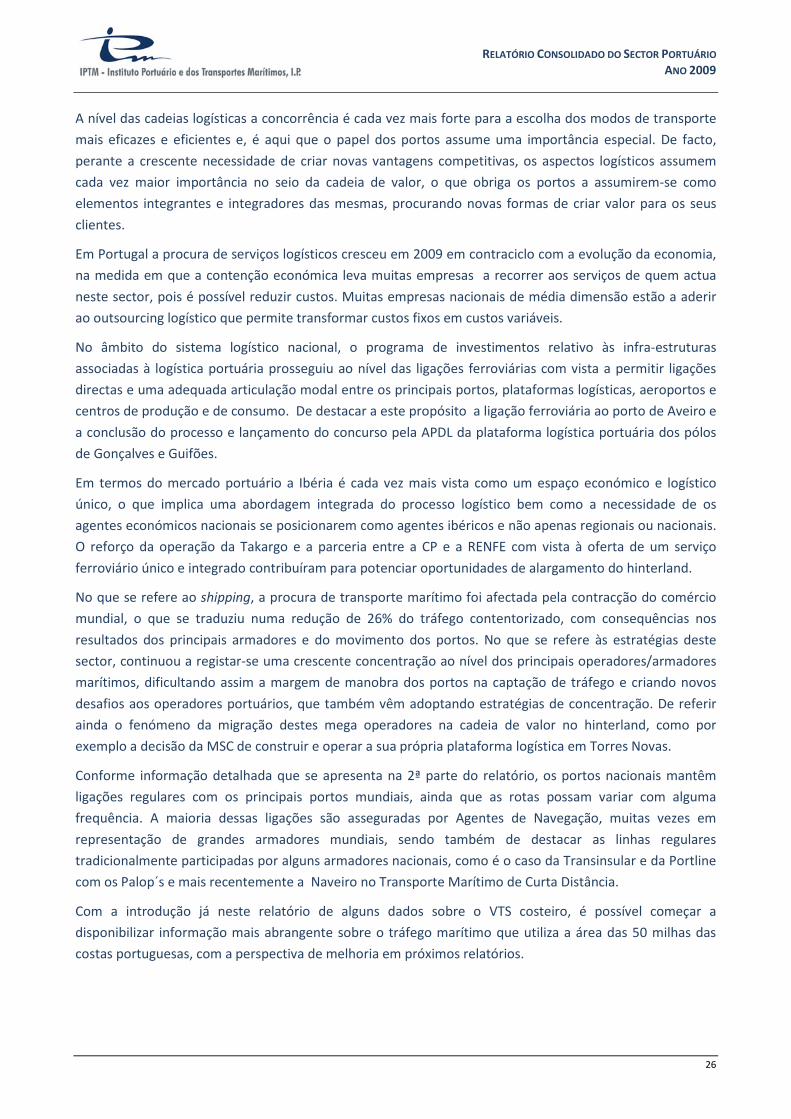

Relativamente às mercadorias saídas de Portugal verificou-se que, comparando 2008 com 2007, os modos de transporte marítimo, aéreo e “outros” apresentaram uma variação positiva – 6,98%, 33,07% e 169,62%, respectivamente – tendo o modo rodoviário sido único modo de transporte que apresentou uma variação negativa 16,38%. O total movimentado por todos os modos de transporte apresentou uma variação negativa de 4,05%, quando comparado 2008 com 2007, apesar da evolução positiva da maioria dos modos de transporte, passando-se das 28.767 milhares de toneladas em 2007 para as 27.601 milhares de toneladas em 2008. Este gráfico ilustra a movimentação das mercadorias saídas de Portugal, em 2007 e 2008, por modos de transporte.

Por fim, os gráficos seguintes referem-se à percentagem que cada modo de transporte representa na movimentação das mercadorias saídas, em 2007 e 2008.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

26

A nível das cadeias logísticas a concorrência é cada vez mais forte para a escolha dos modos de transporte

mais eficazes e eficientes e, é aqui que o papel dos portos assume uma importância especial. De facto,

perante a crescente necessidade de criar novas vantagens competitivas, os aspectos logísticos assumem

cada vez maior importância no seio da cadeia de valor, o que obriga os portos a assumirem-se como

elementos integrantes e integradores das mesmas, procurando novas formas de criar valor para os seus

clientes.

Em Portugal a procura de serviços logísticos cresceu em 2009 em contraciclo com a evolução da economia,

na medida em que a contenção económica leva muitas empresas a recorrer aos serviços de quem actua

neste sector, pois é possível reduzir custos. Muitas empresas nacionais de média dimensão estão a aderir

ao outsourcing logístico que permite transformar custos fixos em custos variáveis.

No âmbito do sistema logístico nacional, o programa de investimentos relativo às infra-estruturas

associadas à logística portuária prosseguiu ao nível das ligações ferroviárias com vista a permitir ligações

directas e uma adequada articulação modal entre os principais portos, plataformas logísticas, aeroportos e

centros de produção e de consumo. De destacar a este propósito a ligação ferroviária ao porto de Aveiro e

a conclusão do processo e lançamento do concurso pela APDL da plataforma logística portuária dos pólos

de Gonçalves e Guifões.

Em termos do mercado portuário a Ibéria é cada vez mais vista como um espaço económico e logístico

único, o que implica uma abordagem integrada do processo logístico bem como a necessidade de os

agentes económicos nacionais se posicionarem como agentes ibéricos e não apenas regionais ou nacionais.

O reforço da operação da Takargo e a parceria entre a CP e a RENFE com vista à oferta de um serviço

ferroviário único e integrado contribuíram para potenciar oportunidades de alargamento do hinterland.

No que se refere ao shipping, a procura de transporte marítimo foi afectada pela contracção do comércio

mundial, o que se traduziu numa redução de 26% do tráfego contentorizado, com consequências nos

resultados dos principais armadores e do movimento dos portos. No que se refere às estratégias deste

sector, continuou a registar-se uma crescente concentração ao nível dos principais operadores/armadores

marítimos, dificultando assim a margem de manobra dos portos na captação de tráfego e criando novos

desafios aos operadores portuários, que também vêm adoptando estratégias de concentração. De referir

ainda o fenómeno da migração destes mega operadores na cadeia de valor no hinterland, como por

exemplo a decisão da MSC de construir e operar a sua própria plataforma logística em Torres Novas.

Conforme informação detalhada que se apresenta na 2ª parte do relatório, os portos nacionais mantêm

ligações regulares com os principais portos mundiais, ainda que as rotas possam variar com alguma

frequência. A maioria dessas ligações são asseguradas por Agentes de Navegação, muitas vezes em

representação de grandes armadores mundiais, sendo também de destacar as linhas regulares

tradicionalmente participadas por alguns armadores nacionais, como é o caso da Transinsular e da Portline

com os Palop´s e mais recentemente a Naveiro no Transporte Marítimo de Curta Distância.

Com a introdução já neste relatório de alguns dados sobre o VTS costeiro, é possível começar a

disponibilizar informação mais abrangente sobre o tráfego marítimo que utiliza a área das 50 milhas das

costas portuguesas, com a perspectiva de melhoria em próximos relatórios.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

27

Merecem especial destaque os serviços regulares com as Regiões Autónomas assegurados pelos armadores

nacionais Transinsular, Mutualista Açoreana, Empresa de Navegação Madeirense, Portline, Vieira & Silveira,

Boxlines e Sacor Marítima, (no caso dos produtos petrolíferos).

Ao nível dos fretes marítimos, a crise provocou instabilidade ao nível das Conferências, com

comportamentos especulativos por parte de alguns grandes operadores, o que gerou dificuldades

adicionais ao comércio e à actividade marítima.

Em termos da promoção do sector, em 2009 registaram-se acções de marketing do sector para

alargamento da área de influência dos portos nacionais, com destaque para missões das comunidades

empresariais portuárias a eventos e a regiões de potencial, desigandamente para os PALOP, que incluiu o

estabelecimento de protocolos dos portos nacionais com entidades estrangeiras.

Em 2009 e no quadro das políticas da UE para os transportes, para a actividade portuária e para a

dinamização do Transporte Marítimo de Curta Distância (TMCD), prosseguiu o desenvolvimento do

programa Marco Pólo, com destaque para os projectos das Autoestradas do Mar .

A componente informacional e tecnológica (PORTMOS, PIPE, JUP, etc) teve igualmente em 2009

desenvolvimentos muito positivos na perspectiva da facilitação da actividade e da integração dos agentes

económicos, entidades públicas e todos os intervenientes na indústria dos transportes, contribuindo para

o aumento da capacidade competitiva do sistema portuário nacional. De destacar o desenvolvimento da

Janela Única Portuária (JUP) nos principais portos nacionais.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

28

2.3. OBJECTIVOS E ORIENTAÇÕES ESTRATÉGICAS

2.3.1. ORIENTAÇÕES ESTRATÉGICAS

As dinâmicas económicas, global e europeia, a posição geo-estratégica de Portugal e as oportunidades

consequentes para os sistemas de transportes constituem desafios que justificam e exigem uma visão

estratégica ambiciosa para o sistema marítimo-portuário, conforme consta das Orientações Estratégicas

para o Sector Marítimo Portuário (OESMP), emanadas pelo Governo no final de 2006:

Esta visão estratégica assenta em três vectores:

• Reforçar a centralidade euro-atlântica de Portugal;

• Aumentar a competitividade do sistema portuário nacional e do transporte marítimo;

• Disponibilizar ao sector produtivo nacional cadeias de transporte competitivas e sustentáveis.

Neste contexto, foram definidas as seguintes orientações estratégicas para o sector no horizonte 2015:

A – AUMENTAR FORTEMENTE A MOVIMENTAÇÃO DE MERCADORIAS NOS PORTOS NACIONAIS, COM ACESSO ÀS ROTAS MARÍTIMAS INTERNACIONAIS, ATRAVÉS DE:

• Simplificação de procedimentos e integração modal de fluxos informacionais, em particular pela

integração dos portos nacionais nas Auto-Estradas Marítimas;

• Acesso às rotas marítimas intercontinentais;

• Inserção de portos nacionais no Transporte Marítimo de Curta Distância (TMCD);

• Alargamento do hinterland portuário na Península Ibérica;

• Reorganização institucional do sector marítimo portuário assente num novo regulador técnico-económico;

• Abordagem integrada da utilização das áreas sob jurisdição portuária;

• Aposta em sistemas de gestão de qualidade, orientados para o cliente;

• Competitividade fiscal;

• Aumento da quota modal do transporte marítimo, resultante da evolução do crescimento económico nacional.

B – GARANTIR QUE OS PORTOS NACIONAIS SE CONSTITUEM COMO UMA REFERÊNCIA PARA AS CADEIAS LOGÍSTICAS DA FACHADA ATLÂNTICA DA PENÍNSULA IBÉRICA, ATRAVÉS DE: • Consolidação e promoção da marca comercial de cada porto de forma integrada e consequente, junto

dos diferentes mercados e públicos-alvo;

• Organização de uma oferta de serviços de qualidade e ajustada às necessidades do mercado, constituindo os portos como um parceiro estratégico nas cadeias de transporte e logística. Para tal, será essencial a melhoria continuada dos padrões de eficiência da operação portuária e no desenvolvimento de serviços logísticos de valor acrescentado a prestar em cada porto e na relação deste com os locais de origem e destino das mercadorias localizadas no seu hinterland;

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

29

• Melhoria das condições materiais e imateriais de apoio à sua actividade, promovendo a melhoria das condições que suportam o core-business de cada porto, compreendendo a mitigação de limitações actualmente existentes e a criação de bases que permitam o seu robustecimento enquanto infra-estrutura logística. Em particular, será de destacar a intervenção ao nível das infra-estruturas portuárias propriamente ditas e a agilização dos procedimentos e fluxos de informação associados à utilização do porto;

• Reforço das acessibilidades externas, numa aposta clara na logística e nas acessibilidades rodo-ferroviárias associadas aos principais portos, na melhoria das condições de navegabilidade ao longo da nossa costa, acesso flúvio-marítimo aos portos e navegação fluvial numa intervenção decisiva nas condições de operacionalidade das unidades portuárias.

C – ASSEGURAR PADRÕES, DE NÍVEL EUROPEU, NAS VERTENTES DE AMBIENTE, DE SEGURANÇA E DE PROTECÇÃO NO SECTOR MARÍTIMO-PORTUÁRIO, ATRAVÉS DE: • Fiscalização e monitorização eficiente do cumprimento das regras no âmbito da segurança marítima;

• Melhorar os instrumentos de trabalho e procedimentos da Administração Marítima, nomeadamente no que se refere à segurança marítima, à protecção ambiental e ao transporte marítimo;

• Divulgação e formação na área da segurança marítima;

• Apoio à realização de conferências internacionais/europeias ao nível da Agência Europeia de Segurança Marítima;

• Promoção de boas práticas ambientais no âmbito de um desenvolvimento sustentável de cada um dos portos.

D – MELHORAR O EQUILÍBRIO ECONÓMICO-FINANCEIRO DOS PORTOS NACIONAIS, ATRAVÉS DE: • Crescimento sustentado do volume de negócios, sobretudo operacionais, associado ao aumento

esperado de carga transportada;

• Crescimento da margem do EBITDA (sobre vendas), aumentando, deste modo, a capacidade de libertação de meios líquidos gerados pela operação;

• Resultados operacionais e líquidos positivos, considerando o plano de investimentos;

• Níveis adequados de rendibilidade dos activos afectos às operações, garantindo, assim, um retorno correspondente aos investimentos realizados;

• Adequação do nível de endividamento ao plano de investimentos e à evolução do volume de negócios, mantendo níveis apropriados de cobertura da dívida, pelos meios operacionais libertos.

E – PROMOVER O ENSINO, A QUALIFICAÇÃO PROFISSIONAL E A INVESTIGAÇÃO, DESENVOLVIMENTO E INOVAÇÃO, ATRAVÉS DE: • Criação de centros de conhecimento em ID&I;

• Promoção de trabalho conjunto com a Agência Europeia de Segurança Marítima;

• Adequação dos curricula da formação ao mercado, promovendo a participação dos agentes privados;

• Evolução para uma formação de competências que permita perspectivar uma carreira e um processo de equivalência académica;

• Criação de novos cursos que respondam às necessidades de formação do sector marítimo portuário;

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

30

• Conclusão dos projectos Valimar Digital, e SafeSeaNet e promoção da criação de outros projectos no âmbito da ID&I.

F – APOIAR A COMPETITIVIDADE DA FROTA NACIONAL, ASSIM COMO A MANUTENÇÃO E O REFORÇO DE TRIPULAÇÕES NACIONAIS, ATRAVÉS DE: • Reforço da coordenação das acções de apoio à internacionalização das empresas armadoras nacionais;

• Criação de condições para a concessão de apoios mais eficientes ao desenvolvimento da marinha de comércio, nos termos das Guidelines;

• Apoiar a dinamização da Agência para o TMCD;

• Promover um posicionamento competitivo, no que se refere a encargos sociais, fiscais e outras condições em relação a armadores e marítimos nacionais, nomeadamente através de um estudo comparado a nível europeu;

• Promover a discussão e consequente decisão relativamente à graduação de privilégios creditórios sobre hipotecas de navios do registo nacional, equacionando a denúncia da Convenção de Bruxelas de 1926;

• Apoiar a manutenção e o reforço de tripulações internacionais. A atracção e formação de jovens nacionais para a carreira de oficiais de marinha mercante constituem factores críticos para a sobrevivência do sector.

2.3.2. OBJECTIVOS DE GESTÃO

IPTM:

MISSÃO / VISÃO OBJECTIVOS GERAIS E ESTRATÉGICOS

IPTM

O IPTM, IP tem por missão “Regular, regulamentar, fiscalizar, supervisionar e exercer funções de coordenação e planeamento do sector marítimo-portuário”. A Visão consiste em “Desenvolver com rigor as funções de entidade reguladora, supervisora e de coordenação do planeamento estratégico do sector marítimo-portuário, criando de forma sustentada valor para a sociedade”.

• Incrementar a Qualidade dos Serviços e Acrescentar Valor para os Stakeholders;

• Melhorar a Sustentabilidade Financeira Dominial e dos Portos Marítimos e Fluviais;

• Assessorar o Governo na Definição da Política Sectorial e Assegurar a Sua Implementação;

• Assegurar o Planeamento Estratégico, a Supervisão e a Regulação do Sistema Portuário e Transportes Marítimos;

• Assegurar o Cumprimento das Obrigações Relativas à Segurança Enquanto Administração Marítima;

• Assegurar a Gestão Comercial e Dominial dos Portos Comerciais, de Recreio e Pesca, Marítimos e Fluviais;

• Assegurar um Suporte Jurídico e Contencioso Eficiente às Actividades do Organismo;

• Promover a Execução Financeira do Plano de Actividades; • Racionalizar e Agilizar os Processos e a Gestão Interna; • Melhorar o Sistema de Qualidade Interno; • Melhorar os Instrumentos de Trabalho e Rentabilizar a Gestão

Comercial e Dominial dos Portos Marítimos e Fluviais; • Valorizar o Capital Humano e Promover o Recurso a Tecnologias de

Suporte

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

31

Relativamente à maioria dos objectivos gerais estratégicos fixados para o IPTM, a avaliação de execução

não decorre do alcance de metas e indicadores fixados ex-ante no quadro de contratos de gestão

celebrados mas da resposta dada às solicitações contínuas e naturais dos utilizadores de serviços portuários

e marítimos dirigidas ao IPTM no âmbito das suas competências corporizadas por aqueles objectivos. Opta-

se por isso por outra forma de avaliação dos resultados: o Quadro de Avaliação e Responsabilização

(QUAR).

Tendo presentes os objectivos e indicadores que constituiriam o plano de actividades do IPTM para 2009,

decorrentes, quer da lei orgânica e estatutos, quer das orientações estratégicas para o sector marítimo-

portuário, foram seleccionados os mais significativos e estruturantes do sector, para integrar o Quadro de

Avaliação e Responsabilização (QUAR).

Independentemente da avaliação do desempenho no âmbito dos objectivos e indicadores que integram o

QUAR consideramos que a missão do IPTM foi assegurada nas suas diferentes competências.

Atendendo ao exposto nos diversos níveis de análise do Relatório de Actividades do IPTM de 2009 e

considerando que os objectivos QUAR mais relevantes,

• Relatório consolidado do sector portuário;

• Guia de Procedimentos de Gestão Dominial dirigido aos particulares;

• Arranque efectivo do cadastro das infra-estruturas portuárias;

foram atingidos, consideramos que o desempenho do IPTM foi globalmente positivo, confirmado pelo

retorno da informação dos stakeholders.

Como resultado da auto-avaliação apresentada, e considerando as progressivamente mais elevadas

exigências efectuadas, quer internamente, quer em termos internacionais, em particular comunitários, a

menção proposta para o desempenho global do IPTM em 2009 é satisfatório.

ADMINISTRAÇÕES PORTUÁRIAS

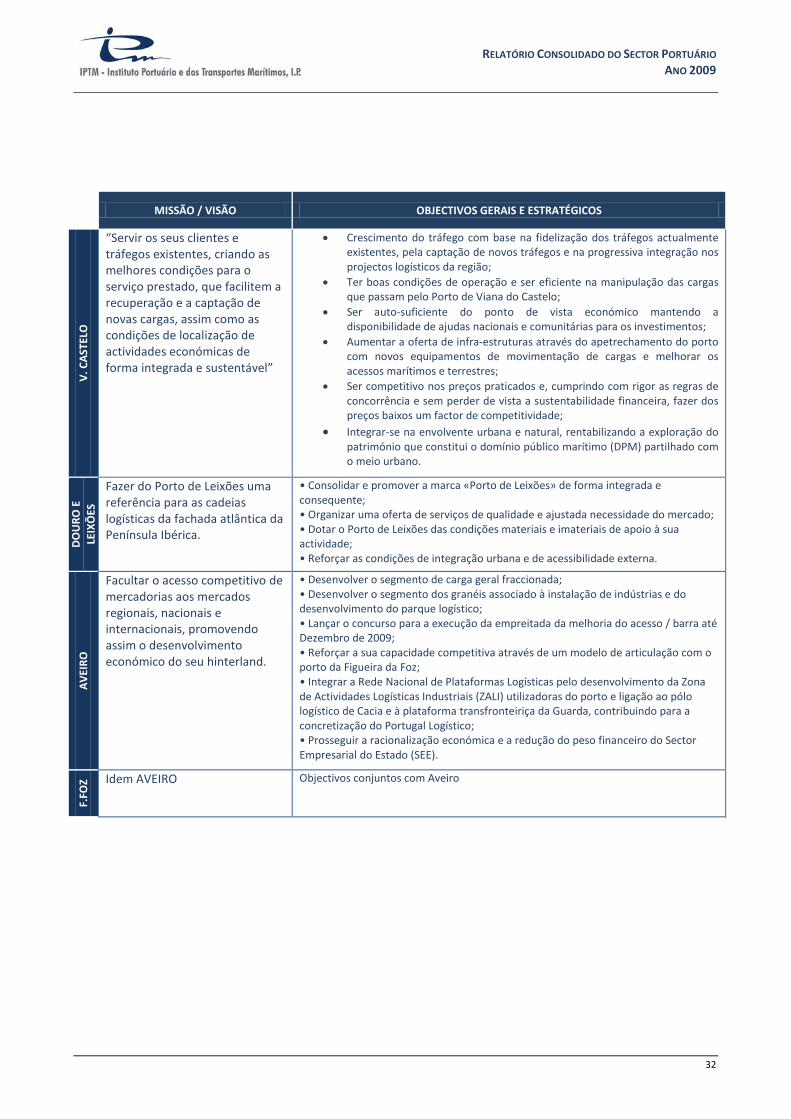

No âmbito do enquadramento definido pelas orientações estratégicas para o sector marítimo-portuário, as

Administrações Portuárias a quem compete a gestão dos sete portos principais, definiram as missões e

objectivos gerais ou estratégicos que se resumem na tabela seguinte, revelando as preocupações e

tendências de desenvolvimento.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

32

MISSÃO / VISÃO OBJECTIVOS GERAIS E ESTRATÉGICOS

V. C

AST

ELO

“Servir os seus clientes e tráfegos existentes, criando as melhores condições para o serviço prestado, que facilitem a recuperação e a captação de novas cargas, assim como as condições de localização de actividades económicas de forma integrada e sustentável”

• Crescimento do tráfego com base na fidelização dos tráfegos actualmente existentes, pela captação de novos tráfegos e na progressiva integração nos projectos logísticos da região;

• Ter boas condições de operação e ser eficiente na manipulação das cargas que passam pelo Porto de Viana do Castelo;

• Ser auto-suficiente do ponto de vista económico mantendo a disponibilidade de ajudas nacionais e comunitárias para os investimentos;

• Aumentar a oferta de infra-estruturas através do apetrechamento do porto com novos equipamentos de movimentação de cargas e melhorar os acessos marítimos e terrestres;

• Ser competitivo nos preços praticados e, cumprindo com rigor as regras de concorrência e sem perder de vista a sustentabilidade financeira, fazer dos preços baixos um factor de competitividade;

• Integrar-se na envolvente urbana e natural, rentabilizando a exploração do património que constitui o domínio público marítimo (DPM) partilhado com o meio urbano.

DO

URO

E

LEIX

ÕES

Fazer do Porto de Leixões uma referência para as cadeias logísticas da fachada atlântica da Península Ibérica.

• Consolidar e promover a marca «Porto de Leixões» de forma integrada e consequente; • Organizar uma oferta de serviços de qualidade e ajustada necessidade do mercado; • Dotar o Porto de Leixões das condições materiais e imateriais de apoio à sua actividade; • Reforçar as condições de integração urbana e de acessibilidade externa.

AV

EIRO

Facultar o acesso competitivo de mercadorias aos mercados regionais, nacionais e internacionais, promovendo assim o desenvolvimento económico do seu hinterland.

• Desenvolver o segmento de carga geral fraccionada; • Desenvolver o segmento dos granéis associado à instalação de indústrias e do desenvolvimento do parque logístico; • Lançar o concurso para a execução da empreitada da melhoria do acesso / barra até Dezembro de 2009; • Reforçar a sua capacidade competitiva através de um modelo de articulação com o porto da Figueira da Foz; • Integrar a Rede Nacional de Plataformas Logísticas pelo desenvolvimento da Zona de Actividades Logísticas Industriais (ZALI) utilizadoras do porto e ligação ao pólo logístico de Cacia e à plataforma transfronteiriça da Guarda, contribuindo para a concretização do Portugal Logístico; • Prosseguir a racionalização económica e a redução do peso financeiro do Sector Empresarial do Estado (SEE).

F.FO

Z Idem AVEIRO Objectivos conjuntos com Aveiro

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

33

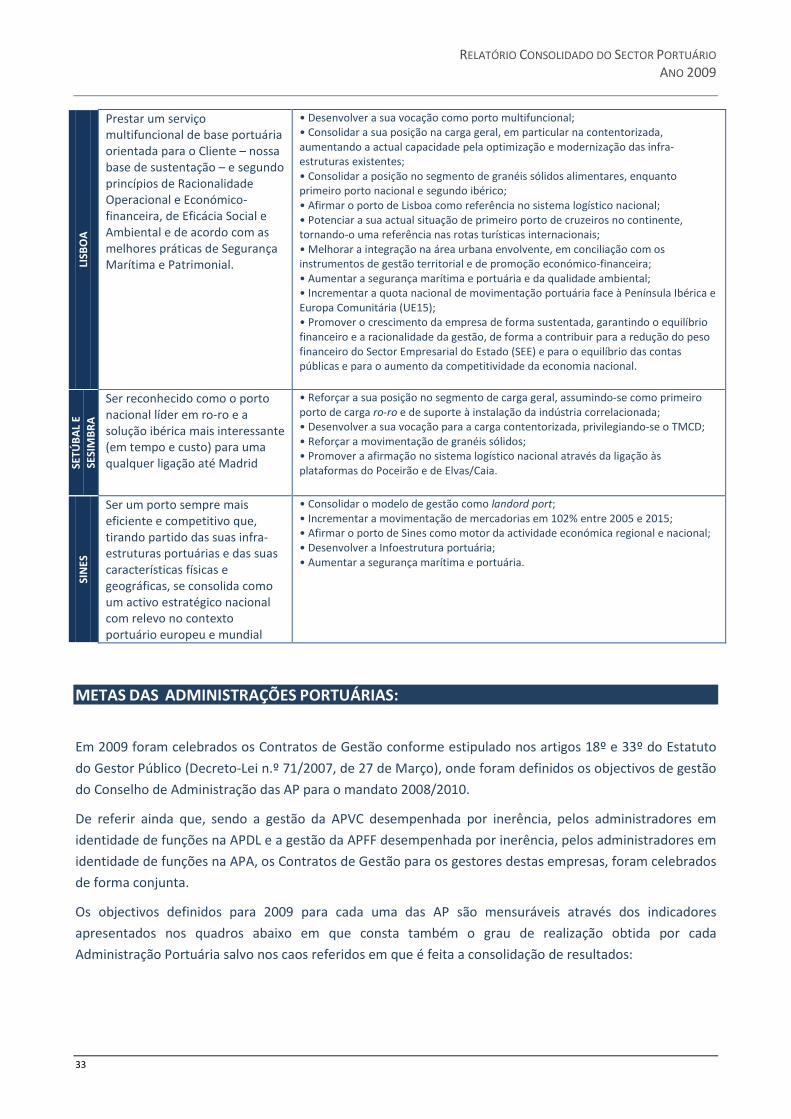

LISB

OA

Prestar um serviço multifuncional de base portuária orientada para o Cliente – nossa base de sustentação – e segundo princípios de Racionalidade Operacional e Económico-financeira, de Eficácia Social e Ambiental e de acordo com as melhores práticas de Segurança Marítima e Patrimonial.

• Desenvolver a sua vocação como porto multifuncional; • Consolidar a sua posição na carga geral, em particular na contentorizada, aumentando a actual capacidade pela optimização e modernização das infra-estruturas existentes; • Consolidar a posição no segmento de granéis sólidos alimentares, enquanto primeiro porto nacional e segundo ibérico; • Afirmar o porto de Lisboa como referência no sistema logístico nacional; • Potenciar a sua actual situação de primeiro porto de cruzeiros no continente, tornando-o uma referência nas rotas turísticas internacionais; • Melhorar a integração na área urbana envolvente, em conciliação com os instrumentos de gestão territorial e de promoção económico-financeira; • Aumentar a segurança marítima e portuária e da qualidade ambiental; • Incrementar a quota nacional de movimentação portuária face à Península Ibérica e Europa Comunitária (UE15); • Promover o crescimento da empresa de forma sustentada, garantindo o equilíbrio financeiro e a racionalidade da gestão, de forma a contribuir para a redução do peso financeiro do Sector Empresarial do Estado (SEE) e para o equilíbrio das contas públicas e para o aumento da competitividade da economia nacional.

SETÚ

BAL

E SE

SIM

BRA

Ser reconhecido como o porto nacional líder em ro-ro e a solução ibérica mais interessante (em tempo e custo) para uma qualquer ligação até Madrid

• Reforçar a sua posição no segmento de carga geral, assumindo-se como primeiro porto de carga ro-ro e de suporte à instalação da indústria correlacionada; • Desenvolver a sua vocação para a carga contentorizada, privilegiando-se o TMCD; • Reforçar a movimentação de granéis sólidos; • Promover a afirmação no sistema logístico nacional através da ligação às plataformas do Poceirão e de Elvas/Caia.

SIN

ES

Ser um porto sempre mais eficiente e competitivo que, tirando partido das suas infra-estruturas portuárias e das suas características físicas e geográficas, se consolida como um activo estratégico nacional com relevo no contexto portuário europeu e mundial

• Consolidar o modelo de gestão como landord port; • Incrementar a movimentação de mercadorias em 102% entre 2005 e 2015; • Afirmar o porto de Sines como motor da actividade económica regional e nacional; • Desenvolver a Infoestrutura portuária; • Aumentar a segurança marítima e portuária.

METAS DAS ADMINISTRAÇÕES PORTUÁRIAS:

Em 2009 foram celebrados os Contratos de Gestão conforme estipulado nos artigos 18º e 33º do Estatuto

do Gestor Público (Decreto-Lei n.º 71/2007, de 27 de Março), onde foram definidos os objectivos de gestão

do Conselho de Administração das AP para o mandato 2008/2010.

De referir ainda que, sendo a gestão da APVC desempenhada por inerência, pelos administradores em

identidade de funções na APDL e a gestão da APFF desempenhada por inerência, pelos administradores em

identidade de funções na APA, os Contratos de Gestão para os gestores destas empresas, foram celebrados

de forma conjunta.

Os objectivos definidos para 2009 para cada uma das AP são mensuráveis através dos indicadores

apresentados nos quadros abaixo em que consta também o grau de realização obtida por cada

Administração Portuária salvo nos caos referidos em que é feita a consolidação de resultados:

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

34

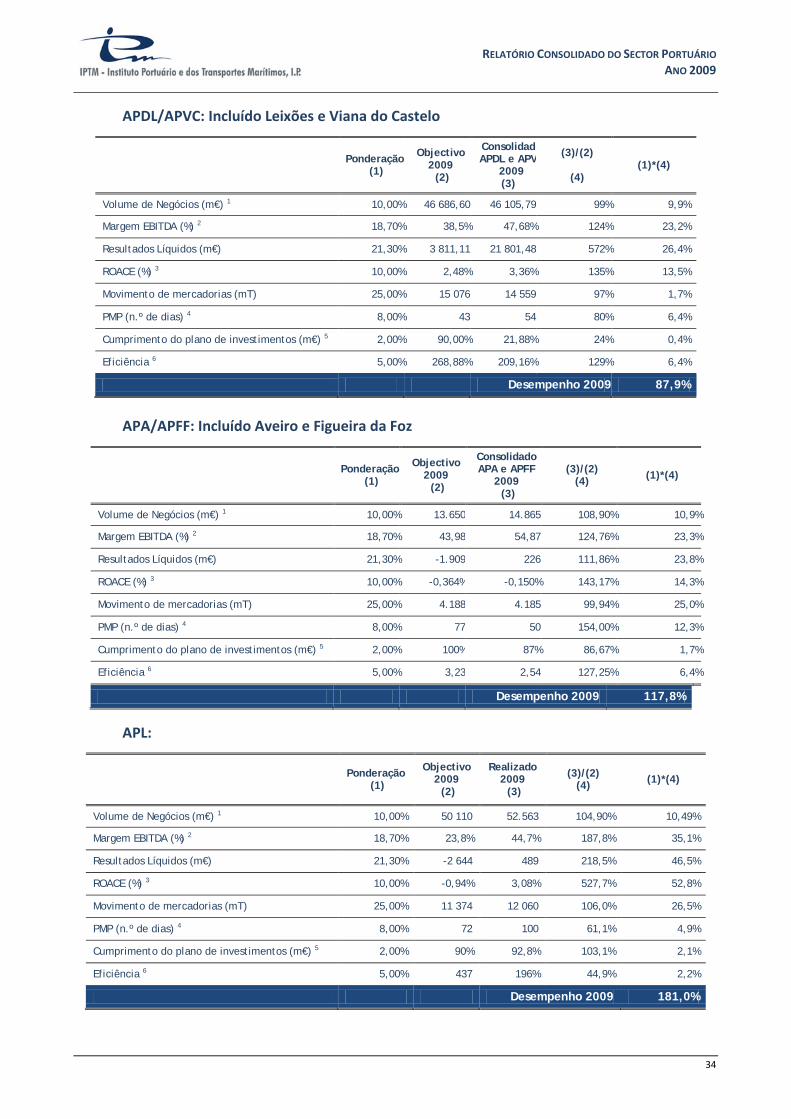

APDL/APVC: Incluído Leixões e Viana do Castelo

APA/APFF: Incluído Aveiro e Figueira da Foz

APL:

Ponderação (1)

Objectivo 2009 (2)

Consolidado APDL e APV

2009 (3)

(3)/(2)

(4) (1)*(4)

Volume de Negócios (m€) 1 10,00% 46 686,60 46 105,79 99% 9,9%

Margem EBITDA (%) 2 18,70% 38,5% 47,68% 124% 23,2%

Resultados Líquidos (m€) 21,30% 3 811,11 21 801,48 572% 26,4%

ROACE (%) 3 10,00% 2,48% 3,36% 135% 13,5%

Movimento de mercadorias (mT) 25,00% 15 076 14 559 97% 1,7%

PMP (n.º de dias) 4 8,00% 43 54 80% 6,4%

Cumprimento do plano de investimentos (m€) 5 2,00% 90,00% 21,88% 24% 0,4%

Eficiência 6 5,00% 268,88% 209,16% 129% 6,4%

Desempenho 2009 87,9%

Ponderação (1)

Objectivo 2009 (2)

Consolidado APA e APFF

2009 (3)

(3)/(2) (4) (1)*(4)

Volume de Negócios (m€) 1 10,00% 13.650 14.865 108,90% 10,9%

Margem EBITDA (%) 2 18,70% 43,98 54,87 124,76% 23,3%

Resultados Líquidos (m€) 21,30% -1.909 226 111,86% 23,8%

ROACE (%) 3 10,00% -0,364% -0,150% 143,17% 14,3%

Movimento de mercadorias (mT) 25,00% 4.188 4.185 99,94% 25,0%

PMP (n.º de dias) 4 8,00% 77 50 154,00% 12,3%

Cumprimento do plano de investimentos (m€) 5 2,00% 100% 87% 86,67% 1,7%

Eficiência 6 5,00% 3,23 2,54 127,25% 6,4%

Desempenho 2009 117,8%

Ponderação (1)

Objectivo 2009 (2)

Realizado 2009 (3)

(3)/(2) (4) (1)*(4)

Volume de Negócios (m€) 1 10,00% 50 110 52.563 104,90% 10,49%

Margem EBITDA (%) 2 18,70% 23,8% 44,7% 187,8% 35,1%

Resultados Líquidos (m€) 21,30% -2 644 489 218,5% 46,5%

ROACE (%) 3 10,00% -0,94% 3,08% 527,7% 52,8%

Movimento de mercadorias (mT) 25,00% 11 374 12 060 106,0% 26,5%

PMP (n.º de dias) 4 8,00% 72 100 61,1% 4,9%

Cumprimento do plano de investimentos (m€) 5 2,00% 90% 92,8% 103,1% 2,1%

Eficiência 6 5,00% 437 196% 44,9% 2,2%

Desempenho 2009 181,0%

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

35

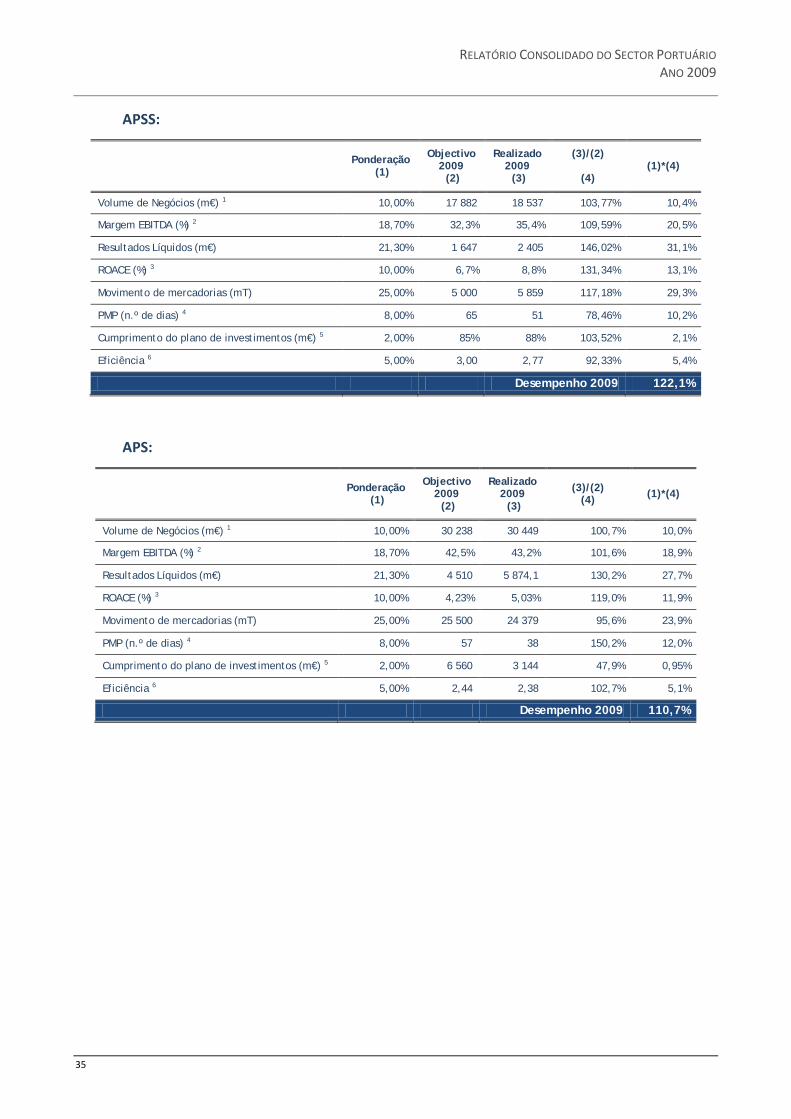

APSS:

APS:

Ponderação (1)

Objectivo 2009 (2)

Realizado 2009 (3)

(3)/(2)

(4) (1)*(4)

Volume de Negócios (m€) 1 10,00% 17 882 18 537 103,77% 10,4%

Margem EBITDA (%) 2 18,70% 32,3% 35,4% 109,59% 20,5%

Resultados Líquidos (m€) 21,30% 1 647 2 405 146,02% 31,1%

ROACE (%) 3 10,00% 6,7% 8,8% 131,34% 13,1%

Movimento de mercadorias (mT) 25,00% 5 000 5 859 117,18% 29,3%

PMP (n.º de dias) 4 8,00% 65 51 78,46% 10,2%

Cumprimento do plano de investimentos (m€) 5 2,00% 85% 88% 103,52% 2,1%

Eficiência 6 5,00% 3,00 2,77 92,33% 5,4%

Desempenho 2009 122,1%

Ponderação (1)

Objectivo 2009 (2)

Realizado 2009 (3)

(3)/(2) (4) (1)*(4)

Volume de Negócios (m€) 1 10,00% 30 238 30 449 100,7% 10,0%

Margem EBITDA (%) 2 18,70% 42,5% 43,2% 101,6% 18,9%

Resultados Líquidos (m€) 21,30% 4 510 5 874,1 130,2% 27,7%

ROACE (%) 3 10,00% 4,23% 5,03% 119,0% 11,9%

Movimento de mercadorias (mT) 25,00% 25 500 24 379 95,6% 23,9%

PMP (n.º de dias) 4 8,00% 57 38 150,2% 12,0%

Cumprimento do plano de investimentos (m€) 5 2,00% 6 560 3 144 47,9% 0,95%

Eficiência 6 5,00% 2,44 2,38 102,7% 5,1%

Desempenho 2009 110,7%

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

36

2.3.3. PLANO NACIONAL MARÍTIMO-PORTUÁRIO

O regime de planeamento do sector portuário nacional assenta no respeito pelos princípios da qualidade

ambiental, da integração territorial, da protecção do domínio público portuário, da responsabilidade social,

da rentabilidade económico-social e da promoção da intermodalidade.

O Plano Nacional Marítimo Portuário (PNMP) é um plano sectorial com incidência territorial, integrado no

Regime Jurídico dos Instrumentos de Gestão Territorial, nos termos do Decreto-Lei nº 380/99, de 22 de

Setembro, na redacção que lhe foi dada pelo Decreto-Lei nº 46/2009, de 20 de Fevereiro, estabelecendo as

opções estratégicas para o sector marítimo portuário, definindo, designadamente, a vocação e as

utilizações de cada espaço portuário e vinculando as entidades públicas.

Com enquadramento geral pelas OESMP, a elaboração do PNMP foi cometida ao IPTM, IP, com o apoio e

colaboração das Administrações Portuárias do Continente, pelo Despacho nº 6494/2008 da S. Ex.ª a

Secretária de Estado dos Transportes, tendo como objectivos chave os seguintes:

• Explicitar territorialmente as orientações estratégicas para o sector;

• Identificar os efeitos de grande escala provocados no território e no ambiente;

• Localizar e identificar as principais infra-estruturas portuárias e investimentos;

• Fornecer critérios para a definição das áreas sob jurisdição das Administrações Portuárias;

• Identificar, dentro das áreas de jurisdição portuárias, a respectiva vocação e, quando tal se justifique, as respectivas utilizações;

• Garantir o estabelecimento de um adequado sistema de acessos terrestres e flúvio-marítimos aos portos, em articulação com os restantes instrumentos de gestão territorial;

• Articular a política sectorial com os demais instrumentos de gestão territorial aplicáveis;

• Fornecer indicações para o ordenamento municipal na envolvente na área portuária.

No âmbito do PNMP visa-se:

• Aprofundar as Orientações Estratégicas para o Sector Marítimo-Portuário dentro do próprio sector, fundamentando e consolidando a política sectorial para os horizontes temporais de 2010, 2015 e 2020, incluindo, nomeadamente, objectivos sectoriais, bem como as acções de concretização e normas de execução associadas e respectiva expressão territorial;

• Assegurar a articulação com planos e outros instrumentos de natureza estratégica, nomeadamente, as Orientações Estratégicas apresentadas pelo Governo para o sector de transportes (transporte aéreo, transporte ferroviário, rodoviário e logística), bem como os respectivos planos nacionais de redes de transporte e o Plano Estratégico de Transportes 2010-2020;

• Assegurar a articulação com as orientações, directivas e regulamentos da UE em matéria de desenvolvimento da Rede Transeuropeia de Transportes, de portos, de segurança e protecção marítima e ambiente;

• Assegurar o equilíbrio entre as necessidades de desenvolvimento portuário e a defesa do meio hídrico, numa perspectiva de integração territorial;

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

37

• Integrar procedimentos em matéria de interoperabilidade dos sistemas de informação e comunicação portuária e logística – Janelas Únicas Portuária e Logística;

• Integrar procedimentos no contexto da Autoridade Nacional de Controlo de Tráfego Marítimo, nomeadamente, em termos da operação integrada entre os Sistema VTS Costeiro e Portuários e do SafeSeaNet, bem como do Plano Nacional de Acolhimento de Navios em Dificuldade, em definição;

• Assegurar, ainda, e num contexto aplicável ao sistema portuário do continente, a articulação com as orientações estratégicas e instrumentos de planeamento existentes em matéria de pesca, náutica de recreio e actividade marítimo turística.

Com o objectivo de assegurar a identificação, descrição e avaliação dos eventuais efeitos significativos no

ambiente resultantes da implementação do PNMP, integrando globalmente as considerações biofísicas,

económicas, sociais e políticas relevantes que possam estar em causa, inclui a respectiva Avaliação

Ambiental Estratégica (AAE), nos termos do Decreto-Lei nº 232/2007, de 15 de Junho, que transpõe para a

ordem jurídica interna as Directivas números 2001/42/CE e 2003/35/CE.

No ano de 2009 foi preparada e submetida à tutela sectorial a Proposta Preliminar Estratégica do PNMP,

para apreciação/orientação prévia, com vista ao desenvolvimento das fases seguintes do Plano.

Igualmente, foi preparado o Relatório de Factores Críticos de Decisão da Avaliação Ambiental Estratégica, o

qual foi objecto de apreciação pelas Entidades com Responsabilidades Ambientais Específicas, nos termos

do Decreto-Lei nº 232/2007,de 15 de Junho.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

38

PARTE I RELATÓRIO DE ACTIVIDADE DO

SECTOR PORTUÁRIO ANO 2009

3. ACTIVIDADE PORTUÁRIA

NOTA:

Os dados estatísticos que estão na base deste capítulo, são, na sua quase totalidade, disponibilizados

pelas Administrações Portuárias, no âmbito da Directiva Marítima do EUROSTAT, diferindo

eventualmente, dos dados que estas entidades divulgam em sede de relatórios de gestão e outros,

nomeadamente no que se refere à tonelagem indicada no tráfego por tipo de carga, que, nos termos

da Directiva, não inclui as taras dos contentores.

Sublinha-se o facto de a nova nomenclatura estatística para transportes (NST) não estar ainda

implementada em toda a sua extensão, havendo muitas mercadorias ainda não classificadas nessa

conformidade, levantando a alguma dificuldade de análise e comparabilidade.

RELATÓRIO CONSOLIDADO DO SECTOR PORTUÁRIO ANO 2009

39

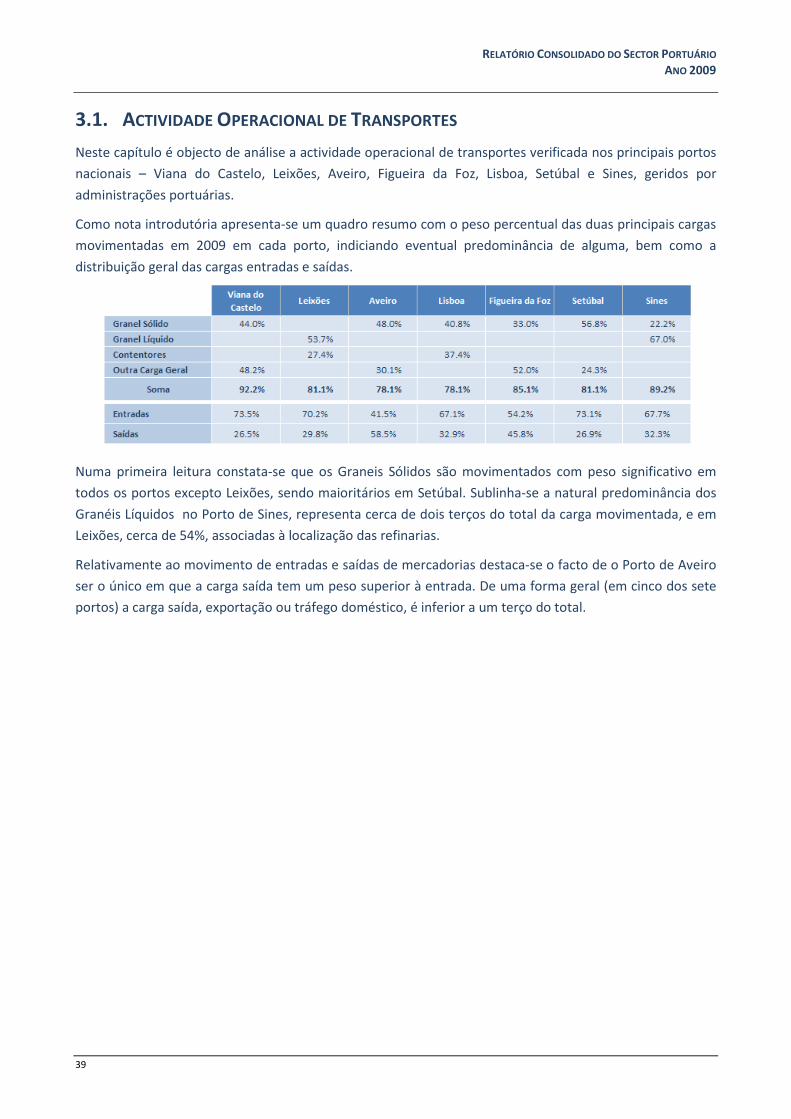

3.1. ACTIVIDADE OPERACIONAL DE TRANSPORTES

Neste capítulo é objecto de análise a actividade operacional de transportes verificada nos principais portos