Relatório de Conjuntura Económica Maio 2018 - … · Relatório de Conjuntura Económica – Maio...

33

Transcript of Relatório de Conjuntura Económica Maio 2018 - … · Relatório de Conjuntura Económica – Maio...

Relatório de Conjuntura Económica – Maio 2018

1

Banco Angolano de Investimentos

GEEF – Gabinete de Estudos Económicos e Financeiro

Relatório de Conjuntura Económica

Maio de 2018

Relatório de Conjuntura Económica – Maio 2018

2

Conteúdo

I. ENQUADRAMENTO INTERNACIONAL .......................................................................... 3

1.1. Evolução da actividade económica .............................................................................. 3

1.2. Mercados monetário e cambial ................................................................................... 4

1.3. Mercado das commodities ........................................................................................... 5

II. ECONOMIA NACIONAL ............................................................................................... 6

2.1. Contas externas e mercado cambial ............................................................................ 6

2.2. Contas fiscais e endividamento público .................................................................... 10

2.3. Actividade económica e produção industrial ............................................................ 16

2.4. Crescimento económico e perspectivas .................................................................... 18

2.5. Inflação ........................................................................................................................ 20

2.6. Panorama monetário e financeiro ............................................................................. 22

a. Política monetária e liquidez ...................................................................................... 22

b. Síntese monetária ....................................................................................................... 23

c. Estabilidade do sector bancário ................................................................................. 25

d. Mercado secundário de dívida ................................................................................... 27

III. LEGISLAÇÃO RELEVANTE PUBLICADA NO PERÍODO ............................................... 29

IV. FONTES E BIBLIOGRAFIA ......................................................................................... 30

Relatório de Conjuntura Económica – Maio 2018

3

I. ENQUADRAMENTO INTERNACIONAL

1.1. Evolução da actividade económica

O FMI, no update de Abril do World Economic Outlook, reviu, no mês de Abril, para 3,9%, a sua

previsão do crescimento económico mundial deste ano. Entre os main drivers desta expansão

estão: (i) os efeitos positivos do estímulo fiscal nos EUA; (ii) a recuperação dos países

exportadores de commodities; e (iii) a aceleração do investimento e do comércio global.

Segundo este relatório, após um crescimento de 2,3% em 2017, as economias avançadas

deverão experienciar uma aceleração económica de 2,5% em 2018. A economia norte-

americana deverá ter uma expansão de 2,9%, a maior entre as economias avançadas. Com base

nesta projecção, os EUA terão um aumento de 0,6 p.p. no crescimento comparativamente ao

ano passado.

Para a Zona Euro, a instituição projecta um aumento do PIB de 2,4%. Neste crescimento, que

deverá corresponder a um aumento de 0,1 p.p. face ao ano de 2017, a Alemanha e a Espanha

posicionam-se como os grandes impulsionadores do bloco, com taxas previstas de 2,5% e 2,8%,

respectivamente.

Entre as economias avançadas, o Reino Unido aparece nas projecções como um dos países com

a menor taxa de crescimento. Estima-se uma expansão de 1,6%, o que representará um

abrandamento face aos 1,8% alcançados no ano anterior. Também o Japão deverá sentir uma

desaceleração, com os cálculos do FMI a apontarem para os 1,3%, colocando a economia

japonesa com a taxa de crescimento mais baixa entre as economias avançadas. Importa referir

que as projecções do FMI não vão de encontro às do Governo japonês, que antecipa um

crescimento de 1,8%.

Quanto às estimativas para as economias emergentes e em desenvolvimento, as mesmas

fixaram-se em 4,9% e 5,1% para 2018 e 2019, respectivamente. A instituição internacional

antevê, assim, um crescimento superior ao verificado em 2017 (4,8%). A corroborar a visão

optimista da organização estão os dados da economia chinesa, um dos grandes propulsores

destas economias. A China teve um crescimento robusto (6,8%) nos últimos dois trimestres e o

aumento do PIB, este ano, deverá estar na ordem dos 6,6%, de acordo com o FMI.

3,8

2,3

4,8

2,8

3,9

2,5

4,9

3,43,9

2,2

5,1

3,4

Mundo EconomiasAvançadas

EconomiasEmergentes

África Subsariana

Gráfico 1. Taxa de crescimento do PIB (%)

2017E 2018P 2019P

Fonte: FMI/WEO, Abril 2018

Relatório de Conjuntura Económica – Maio 2018

4

A melhoria das perspectivas para os preços de algumas commodities, deverá contribuir para o

crescimento de alguns países africanos. Porém, o FMI salienta a importância da diversificação

para o crescimento e para o aumento da resiliência das economias. A África Subsariana deverá

crescer 3,4% este ano, sendo que, abaixo deste valor, deverão estar as taxas de crescimento da

Nigéria e da África do Sul, com 2,1% e 1,5%, respectivamente.

Como riscos para estas previsões foram indicados os seguintes factores: (i) crescentes tensões

comerciais e geopolíticas; (ii) aumento de políticas proteccionistas entre EUA e a China; (iii)

envelhecimento das populações nas economias avançadas e quedas das taxas de participação

na força de trabalho; (iv) baixo crescimento da produtividade e o (v) alto nível de endividamento

global, em especial, das economias pouco diversificadas. Adicionalmente, associa-se a estes

factores, os possíveis efeitos das políticas de normalização da política monetária nas principais

economias avançadas, da perda de força dos efeitos da reforma fiscal dos EUA e do

abrandamento da economia chinesa.

1.2. Mercados monetário e cambial

A economia norte-americana foi positivamente influenciada pela reforma fiscal introduzida pelo

Governo e pela normalização da política monetária levada a cabo pela Reserva Federal (Fed).

Durante o primeiro trimestre de 2018, a taxa de juro dos Fed funds foi alterada uma vez, em

0,25 p.p, tendo passado para o intervalo de 1,50% e 1,75%. Na prossecução de uma política

monetária menos expansionista, a Fed mantém a previsão de mais duas subidas ao longo deste

ano. A sustentar esta previsão estão alguns indicadores, como a diminuição da taxa de

desemprego, que poderão levar a pressões inflacionistas.

Já na Europa, o BCE manteve a sua taxa básica de juro em 0% e deixou inalterada a política de

quantitative easing. A compra de títulos do banco manteve-se em 30 mM EUR e deverá

continuar até à segunda metade do ano, deixando intactos os níveis de liquidez da economia. A

não descontinuação desta política deve-se à desaceleração da Zona Euro no início do ano, após

um ano de fortes resultados nos indicadores económicos.

No Reino Unido, os níveis da inflação do primeiro trimestre não justificaram uma subida da taxa

de juro directora, pelo que o banco central inglês a deixou inalterada em 0,5%. O Banco de

Inglaterra também manteve a sua política monetária, que envolve a compra de títulos públicos

e privados no valor de 445 mM GBP. A instituição prevê, para este ano, uma subida da sua

principal taxa de juros, que dependerá, no entanto, da evolução dos preços do país.

Relativamente ao mercado cambial, assistiu-se a um declínio da cotação do dólar face às suas

principais congéneres. O trimestre ficou marcado pela imposição de tarifas aduaneiras por parte

dos EUA, sobre o aço e alumínio e, também, pelas tensões comerciais com a China. Estes factores

contribuíram para um clima de incertezas que acabou por penalizar o dólar norte-americano,

que depreciou 2,6% (13,6% em termos homólogos) face ao euro e 3,6% (10,5%) face à libra. As

tensões comerciais levaram a uma valorização do iene face ao dólar (2,7% no trimestre), visto

que a moeda japonesa é vista como activo de refúgio.

Relatório de Conjuntura Económica – Maio 2018

5

Apesar da evolução do euro face ao dólar ter sido positiva, a moeda não teve uma subida mais

acentuada devido aos dados que apontavam para um abrandamento da economia europeia. O

facto de a inflação ter permanecido abaixo da meta dos 2% também preveniu a moeda de

ganhar mais força.

Quanto à evolução dos preços de alguns dos principais parceiros comerciais de Angola, notou-

se que a inflação, no trimestre, abrandou no Brasil e na África do Sul, para 2,7% e 4,0%,

respectivamente. Já no caso da China verificou-se um aumento de 0,3 p.p. para 2,1%. Na Zona

Euro a inflação situou-se em 1,4%, o mesmo nível com que encerrou o ano de 2017.

1.3. Mercado das commodities

Durante o período em análise, notou-se um aumento generalizado nos preços médios das

commodities. Entre os metais preciosos, destacam-se a platina e o zinco, que apresentaram os

maiores aumentos, com 6,3% e 6,0%, respectivamente. O preço do cobre avançou 2,1% e o

alumínio subiu 1,8%. Já o preço do ouro, que funciona como um activo de refúgio em momentos

de incerteza nos mercados accionistas, sofreu uma variação positiva de 4,2%, situando-se nos

1.330 USD por onça no primeiro trimestre deste ano.

As commodities agrícolas evidenciaram um aumento dos preços, com o índice geral da FAO1 a

subir 2,2% para 172,8 pontos. Em particular, o índice mostrou que o preço médio das carnes,

lacticínios e cereais aumentou em 0,1%, 7,0% e 8,6%, respectivamente. Já os preços do açúcar

e gorduras recuaram 3,5% e 8,9%, respectivamente.

Relativamente ao mercado petrolífero, a oferta de crude voltou a superar a procura em 500 mil

barris/dia depois de no ano passado, a procura ter ficado acima da oferta em 400 mil barril/dia.

Isto ocorreu apesar do empenho da OPEP, e dos países não membros da organização, em cortar

a produção para reduzir o excesso de oferta e reequilibrar o mercado internacional. Durante o

primeiro trimestre de 2018, a média de produção diária de petróleo atingiu cerca de 97,9

milhões de barris/dia para satisfazer uma procura na ordem de 97,4 milhões de barris/dia.

1 Organização das Nações Unidas para Alimentação e Agricultura.

1100

1200

1300

1400

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 2. Preço do ouro(USD/onça de ouro)

Fonte:

120

170

220

270

320

370

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 3. Índices da FAOIndíce FAO CarnesLacticínios CereaisÓleos e gorduras Açúcar

Fonte: FAO

Relatório de Conjuntura Económica – Maio 2018

6

Tabela 1. Mercado petrolífero

Milhões de barris/dia I – Trim. 2017 IV – Trim. 2017 I – Trim. 2018

Procura Global 95,7 97 97,4

Países da OCDE 47,0 47,4 47,5

Países Fora da OCDE 48,7 49,6 49,9

Oferta Global 96,1 96,6 97,9

Países da OPEP 32,1 32,4 32,1

Países Fora da OPEP 57,8 57,9 59,4

OPEP Gás Natural 6,2 6,3 6,4

Excesso de Oferta 0,4 -0,4 0,5

Fonte: OPEP

Não obstante o excesso de oferta no mercado, os preços do petróleo, em média, subiram no

mercado internacional. O Brent, que serve de referência para as exportações de petróleo do

nosso País, subiu 10,3%, no primeiro trimestre do ano, para 66,5 USD por barril e o WTI valorizou

12,7% para 62,6 USD por barril. Entretanto, depois de Março, os preços do barril continuaram a

aumentar, sendo que durante a elaboração deste relatório, estes encontravam-se a negociar

acima dos 70 USD por barril, direccionando-se para o patamar dos 80 USD.

Entre os vários factores que influenciaram o preço da matéria-prima, destacam-se: (i) a

execução satisfatória dos cortes da OPEP e de outros países não membros do cartel e o

optimismo de produtores importantes em relação a renovação do referido acordo; (ii) aumento

de tensões geopolíticas; (iii) queda de 6% dos stocks dos EUA; e (iv) a expectativa quanto à

imposição de sanções económicas ao Irão2.

II. ECONOMIA NACIONAL

2.1. Contas externas e mercado cambial

A Agência Internacional de Energia (AIE) e a norte-americana S&P Global Platts divulgaram, no

mês de Março, as suas previsões referentes à produção petrolífera angolana. Segundo estas

instituições, o País poderá perder mais de 370 mil barris diários até 2023, devido a factores

2 No momento da elaboração deste relatório, os preços do petróleo já haviam ultrapassado os 77 USD por barril, fruto da saída dos EUA do acordo nuclear com o Irão.

40

48

56

64

72

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 4. Preço do barril de petróleo(USD/Bbl)

BRENT WTI

Fonte: Bloomberg

Relatório de Conjuntura Económica – Maio 2018

7

como: (i) o envelhecimento e desgaste dos poços mais antigos e a falta de manutenção nos

novos; (ii) a falta de novos investimentos em termos de prospecção e (iii) o adiamento ou

abandono de outros projectos de exploração.

De facto, a tendência da produção petrolífera nacional tem vindo a ser confirmada,

principalmente desde Janeiro deste ano. Excluindo a Venezuela, Angola foi o membro da OPEP,

que até ao final de Março, apresentou o maior grau de execução (+191%) dos cortes estipulados

no acordo do cartel e seus aliados. Não obstante o intuito de cumprir com o acordo, esta

redução substancial da produção nacional deveu-se, principalmente, aos factores referidos

pelas agências energéticas citadas acima.

Assim, a exportação de crude nos primeiros três meses de 2018 foi de 126,4 milhões de barris,

o que representa uma queda de 14% face ao período homólogo (15,1% face ao trimestre

anterior). Contudo, o valor das exportações petrolíferas, em dólares norte-americanos,

aumentou em 30,7% na comparação homóloga. (+24,2% face ao trimestre anterior), explicado

pela recuperação do preço médio do barril de petróleo, que passou de 52 USD no primeiro

trimestre de 2017 para 62 USD por barril no primeiro trimestre deste ano (e que compara com

o preço médio de 57,2 USD registado no trimestre anterior).

Não obstante desta performance positiva das exportações petrolíferas, as reservas

internacionais líquidas (RIL) deterioraram-se em 3% ao longo do trimestre, tendo ficado por

13.078 milhões (M) USD. Assim, ao longo do último ano, as RIL já caíram acima de 30%3. As

obrigações de curto prazo situaram-se nos 4.621 M USD, mantendo os níveis elevados

registados no final do ano anterior.

Ao decompormos as RIL, verifica-se que a saídas líquida de fluxos em moeda externa têm

ocorrido maioritariamente na conta única do Tesouro, registando uma diminuição a rondar os

8% desde o início do ano (queda de 49% numa comparação anual). Quanto à conta do BNA

estima-se que conseguiu acumular 1% (redução anual de 16%) desde o início do ano, enquanto

a conta das reservas obrigatórias dos bancos comerciais reduziu 2% (redução anual de 26%).

Tabela 2. Evolução das reservas internacionais

M USD mar-16 dez-17 mar-18 Var. Tri.

Var. Hom.

RIB 22.819 18.098 17.698 -2% -2%

RIL 19.294 13.458 13.078 -3% -32%

BNA 9.172 7.631 7.675 1% -16%

CUT ME 9.146 5.094 4.681 -8% -49%

RO ME 977 733 722 -2% -26%

Obrig. C.P. 3.525 4.640 4.621 -0% 31%

Fonte: BNA

3 De notar que no mês Março deste ano, houve uma ligeira subida nas RIL, a primeira desde Outubro de 2017. Esta subida mensal, contudo, foi influenciada em grande parte pela recuperação de 500 M USD pelo BNA que, segundo o banco central, foram transferidos de forma ilícita no ano passado.

0

10

20

30

40

50

60

70

0

10

20

30

40

50

60

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

dez

/17

jan

/18

fev/

18

mar

/18

Gráfico 5. Exportações petrolíferas

Exportação (Milhões de Bbl)Preço Médio (USD/Bbl, esc. direita)

Fonte: MINFIN

Relatório de Conjuntura Económica – Maio 2018

8

O mercado cambial ficou marcado pela introdução, logo no início do ano, de um novo regime

cambial, no seguimento das novas medidas do Governo, enquadradas no Programa de

Estabilização Macroeconómica (PEM).

Assim, o BNA decidiu conceder maior flexibilidade à taxa de câmbio, em Janeiro, colocando um

fim à rigidez verificada na taxa de câmbio oficial desde Abril de 2016. O BNA começou por

efectuar uma correcção técnica à paridade Euro com Kwanza, de forma a que o câmbio cruzado

Euro/USD fosse consistente com a taxa de câmbio definida nos mercados internacionais. Depois,

foram efectuados dois leilões, onde se registaram aumentos expressivos da taxa de câmbio,

tendo o Euro e o USD apreciado 34% e 22%, respectivamente, no acumulado desses dois leilões.

Após esses dois primeiros leilões, com a publicação do Instrutivo nº 01/2018 do BNA, divulgado

em Janeiro, a variação da taxa de câmbio ficaria limitada, devendo esta taxa flutuar numa banda

de 2%, acima e abaixo, face à taxa de câmbio referência do dia anterior4. Existe também outros

aspectos importantes a notar com a introdução deste novo regime cambial, particularmente:

• a liquidação do leilão do BNA com os bancos comerciais ocorre dois dias depois do leilão

(D+2), sendo que em D+5 os bancos deverão executar as operações dos clientes e em

D+10 os bancos deverão efectuar o devido report ao BNA;

• os bancos para terem acesso ao mercado terão de não estar em incumprimento com as

reservas obrigatórias em moeda nacional, cumprir com o limite da posição cambial5, tal

como garantir um rácio de solvabilidade acima do limite mínimo regulamentar;

• as vendas directas, embora numa quantidade menor, continuam a ocorrer de modo a

cobrir necessidades de órgãos de soberania e, também, garantir, sempre que

necessário, o equilíbrio da oferta de determinados bens e serviços considerados

prioritários;

• a margem dos bancos na execução das divisas no mercado secundário é de 2% face à

taxa de câmbio de referência, independentemente se é uma operação de divisas ou de

venda de notas (instructivo nº 3/2018);

• houve um aumento considerável na distribuição de plafond para abertura de cartas de

crédito pelos bancos, sendo a sua utilização no momento de liquidação das mesmas6;

• o não cumprimento das normas do regime cambial implica a imposição de penalizações,

entre as quais, a proibição de acesso a leilões de divisas ou, no caso extremo, a perca de

licença para executar operações cambiais (aviso nº 1/2018).

Com este novo regime cambial, o BNA vendeu o equivalente a 2.246 M EUR, o que correspondeu

a menos 51,3% das vendas realizadas no mesmo período de 2017. Quanto ao destino dos

4 O apuramento da taxa de câmbio de referência, resultou do cálculo da média ponderada das taxas de venda dos leilões de divisas para os montantes adquiridos. 5 O limite da posição cambial está definido do aviso 01/2018 lançado este ano, estipulando, num regime transitório, que a posição cambial, quer longa quer curta, deverá corresponder até 20% dos fundos próprios regulamentares a partir de dia 31 de Março de 2018, passando este limite a ser de 10% a partir de 30 de Junho do mesmo ano. 6 Através de leilões de quantidades, o BNA um plafond para cobertura de cartas de crédito, ou seja, não disponibiliza divisas spot, sendo a taxa de câmbio forward igual à taxa de câmbio do dia da liquidação. De um modo geral, é sensato atribuir factores positivos a esta nova particularidade na intervenção do BNA no mercado cambial, como por exemplo: (i) filtro inicial do BNA em relação à credibilidade dos bancos, pois quanto melhor a reputação dos bancos com a correspondência, mais facilmente será aceite o colateral para abertura da carta de crédito; (ii) torna todo o processo subjacente à abertura e liquidação da carta de crédito mais fácil de monitorar por parte do BNA; (iii) existe um alívio de pressão imediata nas reservas internacionais do BNA.

Relatório de Conjuntura Económica – Maio 2018

9

recursos disponibilizados, excluindo a rubrica “operações diversas”, a importação de bens

alimentares representou a maior parte das divisas vendidas no mercado primário, com cerca de

16,4%. Outros segmentos que tiveram um peso considerável foram: as operações privadas

(15,5%); cartas de crédito (8,4%); e o sector dos transportes (7,6%). De referir que as divisas

alocadas ao sector petrolífero estiveram bastante aquém dos montantes habituais do ano

transacto, representando apenas 3,3% do total.

No que toca à evolução da taxa de câmbio, observou-se, desde o início do ano até Março, uma

depreciação de cerca de 30,4% da taxa de câmbio face ao dólar e de 44,6% face à moeda da

Zone Euro. Relativamente ao par Euro, tal como comentado supra, parte desta depreciação

correspondeu a uma desvalorização administrada, conduzida pelo BNA, dado o ajuste técnico

que era necessário, para que a tabela de câmbios de referência do sistema cambial do país

passasse a ter como base a cotação Kwanza/EURO e ficasse consistente com o câmbio Euro/USD

definido no mercado internacional.

Assim, e depois de se manter praticamente inalterado por quase 2 anos, o câmbio médio do

dólar passou de 165,924 USD/Kz, no final de 2017, para 214,558 USD/Kz no final do primeiro

trimestre deste ano. Na mesma base de comparação, o câmbio do euro evoluiu de 185,400

Kz/EUR para 264,378 Kz/EUR.

Em contrapartida, no mercado informal observou-se uma apreciação da moeda nacional no

trimestre. De referir que o novo regime cambial caracterizado por vendas mais regulares no

mercado primário, com menor peso de vendas direccionadas a empresas e com melhor

regulação e controlo pela autoridade monetária, tem-se afigurado como um mecanismo capaz

de oferecer uma melhor previsão aos agentes, de quando poderão ter acesso às divisas, o que

reduz a necessidade de recorrer ao mercado informal.

Com isto, o dólar no mercado informal sofreu uma depreciação de cerca de 4,7% e a média de

compra e venda fechou o trimestre em 410 Kz/USD, enquanto o euro situou-se em 500 Kz/USD,

evidenciando uma apreciação ligeira de 2%.

0

400

800

1 200

1 600

2 000

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

dez

/17

jan

/18

fev/

18

mar

/18

Gráfico 6. Vendas de divisas pelo BNA(M EUR)

Fonte: BNA

41,6%

16,4%

14,5%

8,4%

7,6%

3,3%8,2%

Gráfico 7. Venda de divisas - I Trimestre 2018

Diversos Sectores

Bens Alimentares

Operações Privadas

Cartas de Crédito

Sector dos Transportes

Sector Petrolífero

OutrosFonte: BNA

Relatório de Conjuntura Económica – Maio 2018

10

Fonte: BNA Fonte: Compilação do GEF/BAI com base em informação de operadores

do mercado informal.

2.2. Contas fiscais e endividamento público

• Receitas fiscais petrolíferas

As receitas fiscais petrolíferas arrecadadas nos primeiros três meses do ano totalizaram 701,2

mil milhões (mM) Kz, representando um aumento nominal de 74,2% comparativamente ao

mesmo período do ano passado (+65,6% face ao trimestre anterior)7.

Este aumento reflecte a subida do preço médio do barril das ramas angolanas, que passou de

51,9 USD, no primeiro trimestre de 2017, para 61,3 USD nos primeiros três meses deste ano. A

quantidade exportada recuou 7,3% para 136 milhões de barris de petróleo. No período

homólogo, a quantidade exportada situou-se em 148,9 milhões de barris.

As receitas da concessionária, que corresponde a cerca de 70% das receitas totais, aumentaram

para 483,0 mM Kz, o que compara com o valor de 264,2 mM Kz do trimestre homólogo. Os

impostos das operadoras aumentaram 57,7% em termos homólogos, entre os quais, os

impostos sobre a produção do petróleo (IPP) crescerem perto do dobro, enquanto os impostos

sobre o rendimento do petróleo (IRP) melhoraram em 43,2%, e os impostos sobre a transacção

do petróleo (ITP) foram de 2,2 mM Kz, o que compara com os 156 M Kz do ano passado.

Tabela 3. Evolução das receitas petrolíferas

Descrição I Tri 2017 IV Tri 2017 I Tri 2018 Variação

Tri Hom.

Quantidade Exportada (M Bbls) 147 149 136 -8% -7%

Preço Médio (USD/Bbl) 52 57 61 7% 18%

Receita da Concessionária (mM Kz) 264,2 274,5 483,1 76% 83%

Impostos Operadoras (mM Kz) 138,3 148,9 218,1 46% 58%

IRP1 (mM Kz) 104,9 116,2 150,2 29% 43%

IPP2 (mM Kz) 33,2 32,7 65,7 101% 98%

ITP3 (mM Kz) 0,16 0 2,2 - 1292%

Receita Total 402,5 423,4 701,2 66% 74%

Fonte: MINFIN 1/ Imposto sobre o rendimento de petróleo; 2/ Imposto sobre a produção de petróleo; 3/ Imposto sobre a transação de petróleo

7 Este aumento ficou mais moderado (+41,7%), ao serem analisadas as receitas, em dólares norte-americanos.

150

170

190

210

230

250

270d

ez/1

7

jan

/18

fev/

18

mar

/18

Gráfico 8. Evolução do câmbio no mercado primário

Câmbio médio USD

Câmbio médio EUR

320

370

420

470

520

570

dez

/17

jan

/18

fev/

18

mar

/18

Gráfico 9. Evolução do câmbio no mercado informal

Câmbio médio USD

Câmbio médio EUR

Relatório de Conjuntura Económica – Maio 2018

11

Os blocos petrolíferos 178 e 159, cujas operações são lideradas pelas petrolíferas TOTAL e ESSO,

respectivamente, concentraram a maior parte das receitas petrolíferas obtidas no trimestre,

representando cerca de 71% do total arrecadado. Em termos homólogos, as receitas destes dois

blocos aumentaram para 363,5 mM Kz (+120%) e 134,7 mM Kz (+24%), respectivamente.

Tabela 4. Receitas petrolíferas por bloco

Descrição

I Tri 2017 IV Tri 2017 I Tri 2018 Var. Receita

Exportação (M Bbl)

Receita (mM Kz)

Exportação (M Bbl)

Receita (mM Kz)

Exportação (M Bbl)

Receita (mM Kz)

Tri. Hom.

Bloco 0 A 12 21,6 16 23,7 15 44,0 85% 104%

Bloco 0 B 7 15,4 7 19,1 7 40,3 111% 162%

Bloco 03/05A 1 0,3 0 0,1 0 0,1 -5% -62%

Bloco 14 5 18,5 7 22,9 6 22,6 -1% 22%

Bloco 14 K/A-IMI 11 0,5 1 0,5 1 0,5 10% 16%

Bloco 15 20 108,5 25 95,8 23 134,7 41% 24%

Bloco 15/06 23 8,0 13 16,8 12 25,7 53% 220%

Bloco 17 40 165,1 55 199,4 52 363,5 82% 120%

Bloco 18 12 30,8 10 22,0 8 27,1 23% -12%

Bloco 2/05 0 0,3 - - 0 0,1 - -56%

Bloco 3/05 4 9,4 2 5,3 2 10,1 91% 8%

Bloco 31 9 22,9 12 16,8 11 32,1 92% 41%

Bloco 4/05 3 0,7 1 0,9 - - - -

Bloco FS/FST 0 0,4 - - 0 0,0 - -99%

ZSTC 0 0,1 0 0,1 0 0,2 42% 75%

Total 147 402,5 149 423,4 136 701,2 66% 74% Fonte: MINFIN

Como referido anteriormente, a produção petrolífera nacional tem vindo a decrescer, contudo,

é expectável que, com o aumento do preço médio das ramas angolanas, sejam retomados

projectos que, possivelmente, se encontram parados ou em carteira. Os novos projectos de

exploração, como é o caso da entrada em operação do bloco Kaombo, pela TOTAL, ainda este

ano10, e o início do novo campo petrolífero Vandumbu no bloco 15/06 pela ENI, no início de

2019, deverão apoiar o crescimento do sector.

• Receitas fiscais diamantíferas

As receitas fiscais diamantíferas acumuladas nos dois primeiros meses deste ano11 situaram-se

nos 2.765 M Kz (redução de 11% face ao mesmo período de 2017). Deste resultado, 66% são

referentes a pagamentos de royalties (Kz 1.828 M Kz), enquanto os outros 34% correspondem

ao Imposto Industrial (937 M Kz). Não obstante o preço médio por quilate ter aumentado, ao

passar de 113 USD por quilate para 134 USD, as receitas recuaram significativamente, afectadas

principalmente pela diminuição dos royalties. O montante obtido nesta rubrica recuou 11,4%.

8 Localizado na província do Zaire, além da Total (40%), o grupo empreiteiro que explora este bloco integra a Statoil (23,33%), ESSO (20%) e BP (16,67%). 9 Este grupo é operado maioritariamente pela ESSO Angola (40%), coadjuvado pela BP, ENI e Statoil. 10 Este poço, que é explorado no bloco 32, em águas ultra profundas, é operado pela francesa TOTAL, com uma participação de 30%. Prevê-se que o Kaombo entre em funcionamento a partir de Agosto ou Setembro deste ano, com uma produção de cerca de 200 mil barris por dia. 11 Dados disponíveis na página do MINFIN até 12 de Maio reportava informação referente a Fevereiro de 2018.

Relatório de Conjuntura Económica – Maio 2018

12

Salienta-se que as perspectivas para o sector apresentam-se favoráveis, dada a expectativa de

entrada em operação, ainda este ano, do maior kimberlito do mundo, na mina do Luaxe, na

província da Lunda Sul, e de outros projectos de média e pequena dimensão, que inclui a

província da Lunda Norte. Existem ainda outros projectos em carteira, nas províncias de

Malanje, Bié e Cuando Cubango, que em conjunto, poderão duplicar a actual produção

diamantífera do país.

• Plano Anual de Endividamento de 2018

Um dos grandes compromissos assumidos pelo Governo no Programa de Estabilização

Macroeconómica tem que ver com a redução e reequilíbrio da dívida do Estado. Este objectivo

ficou igualmente espelhado no Plano Anual de Endividamento (PAE 2018), que assenta em

pilares importantes, como a descontinuidade dos Títulos indexados à taxa de câmbio e a

melhoria do perfil de vencimento da dívida pública.

Tendo em vista o alcance deste objectivo e visando satisfazer as necessidades de financiamento

do Governo no exercício económico de 2018, estipulou-se, no PAE 2018, um montante de

captação para o conjunto do ano de 6.721 mM Kz (1.292 mM Kz no primeiro trimestre), com

maior predominância para o mercado interno, cerca de 71%. Do exterior, esperam-se

desembolsos no valor de 1.959 mM Kz, representando os restantes 29% do total.

Internamente, os títulos do Tesouro e os contratos de mútuo firmados com a banca local

continuarão a ser as principais fontes de financiamento, destacando-se as obrigações do

Tesouro (OT), que deverão representar 51% da captação total. O PAE prevê que as OT sejam

colocadas no mercado por meio de operações como: (i) leilões livres; (ii) capitalização de

determinadas instituições públicas; (iii) regularização de passivos e (iv) operações destinadas à

potencialização do crédito agrícola.

Entretanto, vale salientar que, ao longo do primeiro trimestre, verificou-se que as emissões de

obrigações do Tesouro não reajustáveis assumiam, em determinados momentos, taxas de juro

diferenciadas, presumindo-se que tenha havido emissões específicas para a realização de

rollovers de dívidas que estavam indexadas à taxa de câmbio, detidas por determinados agentes,

visando conter o aumento do serviço da dívida pública12.

O PAE previa que a emissão das obrigações do Tesouro indexadas à taxa de câmbio (OT-TXC)

seriam emitidas apenas, e exclusivamente, durante o período que antecedia a aprovação do

Orçamento Geral do Estado (OGE 2018). Porém, mesmo após a aprovação do OGE 2018,

registou-se durante o mês de Fevereiro a emissão deste tipo de obrigações13, o que poderia

12 O rollover de parte da dívida do Estado é uma medida que está prevista na versão final do PAE 2018 (pg. 34) 13 Mais recentemente, foi aprovado o Despacho 79/18 de 20 de Março, que autoriza a emissão regular de OT-TXC para este ano. Estas emissões ocorreriam nas maturidades de 5, 6 e 7 anos, com taxas de 5%, 5,25% e 5,50%, respectivamente. Nota-se que estas taxas são mais baixas que as praticadas em anos anteriores.

Relatório de Conjuntura Económica – Maio 2018

13

indicar alguma resistência dos bancos para as condições subjacentes às obrigações indexadas

aos bilhetes do Tesouro (OTiBT14) e às obrigações do Tesouro não reajustáveis (OTNR).

Tabela 5. Plano Anual de Endividamento – 2018

mM Kz Valor do I Trim. 2018 Valor anual 2018

Captação de Recursos Financeiros 1.292 6.721

Mercado Interno 388 4.762

Bilhetes do Tesouro 180 2.220

Obrigações do Tesouro 198 2.448

Contratos de Mútuo 9 94

Mercado Externo 590 1.959

Obrigações do Tesouro 437 437

Desembolsos de Linhas de Crédito 152 1.522

Serviço da Dívida interna 1.353 6.321

Amortizações 752 3.835

Bilhetes de Tesouro 460 1.759

Obrigações de Tesouro 206 1.359

Outras 85 60

Juros e Comissões 127 527

Juros OT 67 286

Juros BT 55 226

Outros 4 15

Serviço da Dívida Externa 474 1.960

Amortizações 349 1.394

Juros e Comissões 125 566

Fonte: MINFIN

No que tange à dívida externa, previu-se uma captação de 1.960 mM Kz, dos quais destacam-se

os desembolsos provenientes da emissão de eurobonds, no valor de 437 mM Kz. A este respeito,

cabe notar que, durante a elaboração deste relatório, o Ministério das Finanças comunicou a

colocação no mercado internacional de obrigações do Tesouro no valor de 3 mM USD

(equivalente a perto de 700 mM Kz). A emissão foi feita em duas maturidades, sendo que o

montante de 1,75 mM USD foi colocado a 10 anos, com yields fixadas em 8,25%, e o montante

de 1,25 mM USD, a 30 anos, com uma taxa de juro de 9,38%. O montante emitido ficou acima

do previsto no PAE 2018, em 50%.

É importante notar que as taxas de juros desta emissão situaram-se abaixo da que foi registada

na primeira emissão de eurobonds angolanos. Em Novembro de 2015, foi colocado por Angola,

no mercado internacional, dívida a 10 anos no valor de 1,5 mM USD, com uma yield inicial de

9,5%. Porém, os juros desta, no dia 9 de Maio deste ano, chegaram a atingir os 7,7%, a reflectir

a subida nos níveis de confiança dos investidores.

14 A emissão deste tipo de título já estava previsto no PAE 2017, porém só este ano foi regulamentada a sua funcionalidade. As suas maturidades variam entre 3 e 6 anos e as taxas de juro correspondem à média das taxas de juros dos bilhetes do tesouro a 64 dias somado-se um spread que varia entre 1% e 1,75%.

Relatório de Conjuntura Económica – Maio 2018

14

Tabela 6. Yields de países com rating semelhante aos de Angola | Maio 2018

Países Moody's Fitch S&P Yields (%)

10 anos 30 anos

África do Sul Baa3 (estável) BB+ (estável) BB+ (estável) 5,456 6,058

Angola* B3 (estável) B (estável) B (estável) 8,250 9,375

Etiópia B1 (estável) B (estável) B (estável) 6,625 -

Gana B3 (estável) B (estável) B- (positiva) 8,125 -

Marrocos Ba1 (positiva) BBB- (estável) BBB- (estável) 3,500 5,500

Nigéria B2 (estável) B+ (negativa) B (estável) 6,500 7,625

Quénia B2 (estável) B+ (estável) B+ (estável) 6,875 8,250

Tunísia B2 (estável) B+ (estável) BB- (negativa)** 5,750 8,250

Uganda B2 (estável) B+ (estável) B (estável) 14,125 -

Zâmbia B3 (estável) B (negativa) B (estável) 13,000 -

Fonte: Bloomberg * referente às yields das emissões para 2018. ** retirado do Trading Economics - actualizado em 28 de Fevereiro de 2013

• Mercado primário de dívida

A emissão de dívida pública interna titulada atingiu, no primeiro trimestre de 2018, o montante

total de 288,6 mM Kz, o que representa uma queda de 39,6%, comparativamente aos 478 mM

Kz emitidos no período homólogo. Neste valor, a emissão de OT representou cerca de 85,9%,

enquanto os bilhetes do Tesouro (BT) correspondiam aos restantes 14,1%. De notar que a

dinâmica do mercado primário neste trimestre contrasta com a do período homólogo, onde a

emissão de dívida interna estava mais orientada para o curto prazo (84% em BT).

Comparativamente ao PAE 2018, o valor global de dívida interna titulada emitida no período em

análise evidenciou uma execução de cerca de 80%. A emissão de OT foi mais satisfatória, ao ter

superado a previsão do Governo em 37% (grau de execução de 101%), enquanto os BT foram

executados em apenas 23%.

Neste período a Unidade de Gestão de Dívida (UGD), por intermédio do BNA, resgatou OT no

valor de 221 mM Kz (-14% comparativamente ao primeiro trimestre de 2017), correspondendo

a um grau de execução de 81% face à previsão constante do PAE 2018. Quanto aos BT, verificou-

se que a quantidade amortizada situou-se em 490 mM Kz (+43% face ao primeiro trimestre de

2017), tendo sido alcançado um grau de execução de 95%. Importa referir que este nível de

execução dos BT manteve-se em linha com a intenção do Governo de reduzir a dívida de curto

prazo.

As taxas de juro dos BT com maturidades de 91, 182 e 364 dias situaram-se em 16,15%, 20,25%

e 23,89%, respectivamente, mantendo-se praticamente sem variações substanciais desde

Março do ano passado15.

15 Recentemente, no dia 8 de Maio, as taxas de juros dos BT que foram colocadas no mercado apresentaram uma ligeira descida para 16% e 18% para as maturidades de 182 e 364 dias, respectivamente.

Relatório de Conjuntura Económica – Maio 2018

15

Tabela 7. Mercado primário de títulos do Tesouro

mM Kz I Tri. 17

IV Tri. 17

I Tri. 18

Grau de Execução1

Var. (%)

Tri. Hom.

Oferta BT* 484 673 61 -91 -87

Emissão BT 400 422 41 23% -90 -90

Resgate BT 343 446 490 95% 10 43

Col. Líquida BT 56 -24 -449 - -

Oferta OT* 105 644 489 -24 366

Emissão OT 78 549 2482 137% -55 218

Resgate OT 256 266 221 81% -17 -14

Col. Líquida OT -178 283 27 - -

Fonte: BNA/SIGMA 1/ Compara o valor da emissão e dos resgates em relação ao PAE 2018; 2/ dos quais 59,7 mM Kz em OTNR e 10,1 mM Kz em OTiBT *os dados de emissão de títulos extraídos do SIGMA diferem dos publicados pelo BNA no site, pois estes não consideram as OT-TXC.

• Agências de rating e avaliação da dívida soberana

Desde a entrada em funções do actual Governo, o objectivo de lançar várias iniciativas

reformistas em diferentes domínios da economia foi unanimemente reconhecido pelas agências

internacionais de rating, ficando reflectido positivamente nas suas reavaliações para o outlook

da evolução da dívida de longo prazo.

Em Abril, a Fitch melhorou a sua perspectiva de evolução da dívida angolana, de negativa para

estável e clarificou que na base desta decisão está o aumento dos preços do petróleo e a

adopção de um conjunto de reformas nos domínios fiscal e cambial. Também, e em consonância

com a Fitch, a agência Moody’s, alterou a perspectiva de evolução da dívida do país, de negativa

para estável.

Estas revisões do rating de Angola têm, igualmente, que ver com a adesão, por parte do

Governo, ao Instrumento de Coordenação de Políticas do FMI, que não envolveu um acordo

financeiro. Este acordo ajudou a reforçar a ideia de que o Executivo angolano se tem empenhado

no processo de reformas económicas contidas no programa de estabilização macroeconómica,

que segundo a Moody’s, se se cumprir com as referidas medidas, poder-se-á notar uma

diminuição das necessidades de financiamento do País.

Contudo, na recente avaliação da Moody’s, não obstante o upgrade no outlook, a agência

também desceu o rating de Angola, justificando a decisão com os riscos de refinanciamento

interno e externo, que a agência considera que se manterão altos pelo menos nos próximos dois

anos, com a dificuldade de consolidação orçamental e redução do peso da dívida16.

Refira-se que a classificação destas agências para Angola é uma das mais baixas notações de

risco de longo prazo, e enquadram-se na categoria de “altamente especulativas” ou “sem

qualidade para investimento”. Entretanto, vale ressaltar que as duas agências referiram que

existem boas perspectivas para a economia angolana, dado os preços mais altos do petróleo e

16 Esta alteração do rating surgiu na sequência do processo de revisão iniciado em Fevereiro do ano passado.

10

12

14

16

18

20

22

24

26m

ar/1

6

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 10. Taxas de juro dos BT (%)

BT 91 dias BT 182 diasBT 364 dias

Fonte: BNA

Relatório de Conjuntura Económica – Maio 2018

16

a possibilidade de aumento da produção nacional, com a entrada em funcionamento de novos

poços petrolíferos, o que poderá dar algum alívio às pressões de liquidez e ao serviço da dívida.

Tabela 8. Últimas avaliações das agências de rating à dívida soberana

Agência de Rating

Longo Prazo Curto Prazo

ME MN ME MN

Data Rating

(Outlook) Data Rating Data Rating Data Rating

Moody's 27-04-2018 B3 (Estável) 27-04-2018 B3 27-04-2018 NP

07-02-2018 B2 (Em revisão) 07-02-2018 B2 07-02-2018 NP

S&P 11-08-2017 B- (Estável) 11-08-2017 B- 11-08-2017 B 11-08-2017 B

12-08-2016 B (Negativa) 12-02-2016 B 20-05-2010 B 20-05-2010 B

Fitch 25-04-2018 B (Estável) 09-01-2017 B 25-04-2018 B

01-09-2017 B (Negativa) 09-01-2017 B 09-01-2017 B

Fonte: Bloomberg

2.3. Actividade económica e produção industrial

Os dados mais recentes sobre a evolução do ambiente económico em Angola, divulgados pelo

INE, apontam para uma evolução positiva do índice de Clima de Económico (ICE) no último

trimestre de 2017, com uma subida de 2 pontos. O ICE passou de -17 pontos, no terceiro

trimestre de 2017, para -15 pontos, nos últimos três meses do mesmo ano. De referir que esta

é a melhor posição do índice desde o quarto trimestre de 2015.

Houve uma melhoria na confiança dos gestores e empresários nacionais, em quase todos os

sectores, apesar dos mesmos estarem receosos devido à actual conjuntura económica. Os

sectores nos quais se notou uma melhoria substancial, foram os da construção, do comércio e

dos transportes. O sector da comunicação continua a ser o que melhores condições apresenta

para o exercício da actividade económica, com o índice deste sector a manter-se em terreno

positivo desde Outubro de 2016. Entre os factores positivos apontados pelos gestores destes

sectores, está o aumento das perspectivas de produção e da procura dos bens e serviços.

Contrariamente, o sector industrial, cujo índice encontra-se em zona negativa, piorou nesta

comparação trimestral. A indústria transformadora recuou em 5 p.p. para -8 pontos, enquanto

a indústria extractiva passou de -2 pontos, no terceiro trimestre de 2017, para -4 pontos no

trimestre seguinte.

De um modo geral, em quase todos os sectores, os empresários queixam-se da falta de matérias-

primas, do excesso de interferências e regulamentações estatais, das dificuldades financeiras,

da insuficiência da procura, da deterioração das perspectivas de vendas e dificuldades na

obtenção de créditos bancários.

Relatório de Conjuntura Económica – Maio 2018

17

Outro índice importante, que permite aferir a evolução da produção da indústria angolana, é o

Índice de Produção Industrial (IPI), que em 2017 recuou 5,2% face ao ano anterior. Esta queda

foi influenciada pela variação negativa de 5,6% da indústria transformadora e de 5,4% da

indústria extractiva. Entre as actividades de extracção, destaca-se a produção de petróleo, que

foi apresentando variações homólogas negativas ao longo dos quatro trimestres do ano. O

índice mostra também que a produção de diamantes recuou em 2017 cerca de 2,7%. Cumpre

notar que nas indústrias transformadoras, as quedas mais acentuadas ocorreram nos alimentos,

na madeira e nas actividades de empresas de metalurgia.

Em contrapartida, a secção da captação, tratamento e distribuição de água e saneamento

registou um aumento de 6,7%, enquanto que a produção e distribuição de electricidade subiu

cerca de 1,1%. O crescimento das actividades nestas duas áreas de produção deveu-se, em

grande medida, à implementação de diversos projectos, enquadrados no Programa de

Investimentos Públicos para o sector, ao longo de 2017.

Indústria Tranformadora

Construção

Comércio

Transportes

Turismo

Indústria Extractiva

Comunicação

Gráfico 11. Indicador de clima económico por sectores (pontos)

2017 III

2017 IV

Fonte: INE

19

-9

-32

-17

-15

-35

-25

-15

-5

5

15

25

I II III IV I II III IV I II III IV I II III IV

2014 2015 2016 2017

Gráfico 12. Indicador de clima económico (pontos)

ICE Média

Fonte: INE

0

50

100

150

200

250

300

Ind

. Ext

ract

iva

Ind

.Tr

ansf

orm

ado

ra

Pro

d. d

eel

ect

rici

dad

e

Cap

taçã

o d

e Á

gua

Gráfico 13. Índice de produção industrial por sector (pontos)

I Tri 2017 IV Tri 2017

Fonte: INE

0,3 -0,3

6,7

-2,7

-5,2-6

-4

-2

1

3

5

7

9

2013 2014 2015 2016 2017

Gráfico 14. Índice anual de produção industrial

(Variação anual, %)

Fonte: INE

Relatório de Conjuntura Económica – Maio 2018

18

2.4. Crescimento económico e perspectivas

• Estimativas do Governo

O Governo estima que o crescimento real da economia nacional, em 2017, ter-se-á situado em

1,1%, menos 1 ponto percentual (p.p.) face aos 2,1% de 2016. Esta estimativa encontra-se no

OGE 2018 e nota que o crescimento do sector petrolífero terá sido de -0,5% (incluindo a

produção de LNG). No mesmo documento, o sector não petrolífero deverá ter crescido 1,9%,

suportado pelo crescimento dos sectores da energia (40,2%), agricultura (4,4%), construção

(2,2%), pescas (2,2%) e serviços mercantis (1,3%).

Entretanto, o BNA divulgou, no mês de Janeiro, o seu Boletim Económico mensal, tendo feito

uma referência a uma revisão em baixa do crescimento económico, do ano transacto, com base

em dados do Ministério da Economia e Planeamento (MINEP). Segundo este documento, a

economia terá crescido apenas 0,94%, abaixo da taxa de 1,1% que está presente no OGE 2018.

O Ministério referido apontou para uma contracção de 1,03% do sector petrolífero, e justificou

os cálculos com a redução da produção nacional, em linha com o cumprimento do acordo da

OPEP+.

Para este ano, a projecção de crescimento da economia nacional, descrita no OGE 2018, está

fixada em 4,9%, com o sector petrolífero a crescer 6,1% e o sector não petrolífero a registar uma

subida de 4,4%. Espera-se que a economia não petrolífera seja suportada pelo crescimento do

sector agrícola (5,9%), da indústria transformadora (1,8%), dos serviços mercantis (4,8%), do

sector construção (3,1%), do sector energético (60,6%) e do sector extractivo (4,4%).

Tabela 9. Crescimento sectorial

Crescimento dos sectores (%)

Fecho 2017

OGE 2018

Agricultura 4,4 5,9

Pescas e derivados 2,2

Diamantes -0,6 4,4

Petróleo e Gás -1,03 6,1

Indústria Transformadora 0,7 1,8

Construção 2,2 3,1

Energia 40,2 60,6

Serviços Mercantis 1,3 4,8

Fonte: OGE 2018

• Instituto Nacional de Estatística

Por seu lado, a divulgação recente do “Produto Interno Bruto Trimestral 2010-2017” pelo

Instituto Nacional de Estatíticas (INE) revelam assinaláveis taxas de contracção da economia

nacional, de 2,6%, em 2016, e 2,5% em 2017. Esta estimativa também contraria as recentes

estimativas apresentadas pelo Governo.

-0,3

1,7

3,7

5,7

7,7

Executado OGE MINEP OGE

Gráfico 15. Taxa de crescimento real do PIB (%)

Sector não petrolífero

Sector petrolífero

Taxa de crescimento real do PIB

Fonte: MINFIN e MINEP

Relatório de Conjuntura Económica – Maio 2018

19

Tabela 10. INE - Produto Interno Bruto 2016 e 2017

Actividades económicas (mM Kz) 2016 2017 Var. (%)

1 Agropecuária e Silvicultura 71.705 73.415 2,4%

2 Pesca 43.852 43.374 -1,1%

3 Extracção e Refinação de Petróleo Bruto 601.240 649.917 8,1%

4 Extracção de Diamantífera. e de Outros Minerais 29.691 31.025 4,5%

5 Indústria Transformadora, excepto Refinação de Petróleo 62.047 68.804 10,9%

6 Produção e Distribuição de Electricidade e Água 11.659 11.312 -3,0%

7 Construção 162.889 170.074 4,4%

8 Comércio 200.787 207.763 3,5%

9 Transportes e Armazenagem 38.000 39.004 2,6%

10 Correios e Telecomunicações 28.365 28.610 0,9%

11 Intermediação Financeira e de Seguros 24.171 21.876 -9,5%

12 Administração Pública, Defesa e Segurança Social 118.087 92.013 -22,1%

13 Serviços Imobiliários e Aluguer 78.837 81.241 3,0%

14 Outros Serviços 93.294 99.240 6,4%

Serviços de intermediação financeiras indirectamente medidos (SIFIM)

-11.781 -22.765 -93%

Impostos sobre produtos 42.192 36.900 -13%

Subsídios aos produtos (-) -47.553 -30.918 35%

Produto Interno Bruto (Preços de comprador) 1.588.961 1.549.196 -3%

O pior desempenho da actividade económica de 2017 deveu-se, em grande parte, à variação

que ocorreu nas actividades de intermediação financeira, seguros e fundos de pensões, nos

subsídios e na administração pública, defesa e segurança social.

Contudo, importa referir que estes indicadores foram apresentados como indicadores

preliminares e é muito provável poderem ser alterados na sua revisão. Há que notar, contudo,

alguma inconsistência entre esta publicação e o IPI anual do INE, nomeadamente, no que se

refere às performances da indústria extractiva e na produção e distribuição de electricidade e

água, que estão contraditórias entre as duas publicações.

• Instituições internacionais

No âmbito das consultas regulares aos seus países-membros, o FMI fez deslocar a Angola, no

mês de Março deste ano, uma equipa com o objectivo de serem discutidos assuntos relativos às

políticas económicas em curso no país. No final desta missão, o Fundo Monetário Internacional

apresentou as suas previsões preliminares, segundo as quais a economia angolana deverá

crescer 2,2% este ano. Estas projecções foram confirmadas no World Economic Outlook,

divulgado em Abril deste ano, onde também se projecta uma aceleração do crescimento para

2,4% em 2019.

A Instituição refere que esta evolução deverá resultar de um sistema mais eficiente de afectação

de divisas, de um aumento gradual da produção de gás natural até à sua capacidade máxima e

de uma maior confiança por parte do empresariado. O Fundo aponta ainda que a médio prazo,

as perspectivas são de uma recuperação gradual da actividade económica, apesar de existirem

ainda riscos, como o declínio dos preços do petróleo e falhas na implementação das reformas

estruturais necessárias para promover a diversificação económica.

Relatório de Conjuntura Económica – Maio 2018

20

Por seu lado, o Banco Mundial antevê um crescimento de 1,6% para o país, argumentando que

esta previsão está associada a uma boa transição política o que poderá elevar a possibilidade de

reformas que melhorem o ambiente de negócios.

A Economist Intelligence Unit (EIU), no seu mais recente relatório sobre Angola, também

discorda do crescimento de 4,9% projectado no OGE 2018 e prevê um crescimento de 1,7%,

sustentado, na sua maior parte, pelo sector petrolífero. A consultora dá um destaque especial à

depreciação da moeda nacional e assevera que a mesma, juntamente com as pressões sobre a

inflação, terá repercussões negativas no consumo privado.

Já a BMI Research, integrante do grupo Fitch ratings, antevê um crescimento de 3,2% para a

economia angolana, em 2018, que deverá ser impulsionado pelo aumento da produção

petrolífera. A consultora justifica a sua previsão com o início da exploração do poço Kaombo,

que permitirá elevar a produção total nacional para 1,813 milhões de barris por dia. De referir

que, a entrada em funcionamento deste poço, consta no OGE 2018, como um dos projectos que

fazem parte do foco de actuação do Governo, para este ano17.

Tabela 11. Taxas de crescimento comparativas

Em percentagem 2016 2017 (p) 2018 (p)

OGE 2018 0,1 1,1 4,9

FMI -0,7 0,7 2,2

Banco Mundial (BM) 0,0 1,2 1,6

The Economist - 2,7 1,7

Bloomberg -0,7 1,3 2,0

BMI Research -0,7 2,0 3,2

Fonte: FMI, BM, Bloomberg

2.5. Inflação

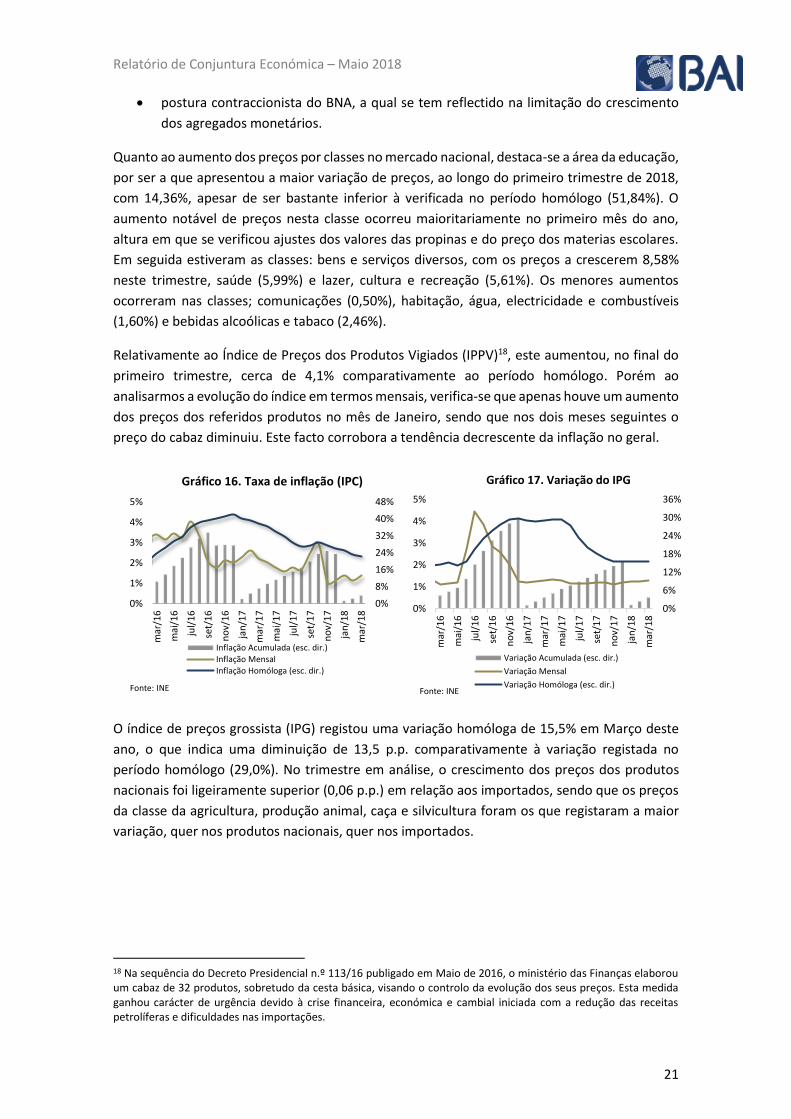

O crescimento homólogo do índice de preços do consumidor (IPC) situou-se nos 20,22%, em

Março de 2018, o que compara com os 34,80% referentes ao mesmo período do ano anterior.

Notou-se que o crescimento dos preços abrandou, neste trimestre, não obstante a depreciação

da moeda nacional, que levava a crer um cenário diferente para este trimestre.

Existe um conjunto de factores utilizados para explicar este abrandamento na variação do IPC,

entre os quais:

• uma correcção da acentuada subida verificada em 2016, causada pelos ajustes nos

preços dos combustíveis e de outros sectores;

• antecipação do novo regime cambial por parte dos agentes no período após eleições no

ano passado;

• perda do poder de compra dos agentes económicos, que tem limitado a procura por

bens e serviços e, consequentemente, atenuado a inflação;

• redução do “spread” entre a taxa de câmbio oficial e informal;

17 Por outro lado, a BMI Research aponta que, a médio prazo, a falta de investimento devido às grandes dificuldades no ambiente operacional e nas condições de mercado poderão limitar o potencial do país a longo prazo, fazendo com que em 2019 a taxa de crescimento caia para 2,4%.

Relatório de Conjuntura Económica – Maio 2018

21

• postura contraccionista do BNA, a qual se tem reflectido na limitação do crescimento

dos agregados monetários.

Quanto ao aumento dos preços por classes no mercado nacional, destaca-se a área da educação,

por ser a que apresentou a maior variação de preços, ao longo do primeiro trimestre de 2018,

com 14,36%, apesar de ser bastante inferior à verificada no período homólogo (51,84%). O

aumento notável de preços nesta classe ocorreu maioritariamente no primeiro mês do ano,

altura em que se verificou ajustes dos valores das propinas e do preço dos materias escolares.

Em seguida estiveram as classes: bens e serviços diversos, com os preços a crescerem 8,58%

neste trimestre, saúde (5,99%) e lazer, cultura e recreação (5,61%). Os menores aumentos

ocorreram nas classes; comunicações (0,50%), habitação, água, electricidade e combustíveis

(1,60%) e bebidas alcoólicas e tabaco (2,46%).

Relativamente ao Índice de Preços dos Produtos Vigiados (IPPV)18, este aumentou, no final do

primeiro trimestre, cerca de 4,1% comparativamente ao período homólogo. Porém ao

analisarmos a evolução do índice em termos mensais, verifica-se que apenas houve um aumento

dos preços dos referidos produtos no mês de Janeiro, sendo que nos dois meses seguintes o

preço do cabaz diminuiu. Este facto corrobora a tendência decrescente da inflação no geral.

O índice de preços grossista (IPG) registou uma variação homóloga de 15,5% em Março deste

ano, o que indica uma diminuição de 13,5 p.p. comparativamente à variação registada no

período homólogo (29,0%). No trimestre em análise, o crescimento dos preços dos produtos

nacionais foi ligeiramente superior (0,06 p.p.) em relação aos importados, sendo que os preços

da classe da agricultura, produção animal, caça e silvicultura foram os que registaram a maior

variação, quer nos produtos nacionais, quer nos importados.

18 Na sequência do Decreto Presidencial n.º 113/16 publigado em Maio de 2016, o ministério das Finanças elaborou um cabaz de 32 produtos, sobretudo da cesta básica, visando o controlo da evolução dos seus preços. Esta medida ganhou carácter de urgência devido à crise financeira, económica e cambial iniciada com a redução das receitas petrolíferas e dificuldades nas importações.

0%

8%

16%

24%

32%

40%

48%

0%

1%

2%

3%

4%

5%

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 16. Taxa de inflação (IPC)

Inflação Acumulada (esc. dir.)Inflação MensalInflação Homóloga (esc. dir.)

Fonte: INE

0%

6%

12%

18%

24%

30%

36%

0%

1%

2%

3%

4%

5%

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 17. Variação do IPG

Variação Acumulada (esc. dir.)

Variação Mensal

Variação Homóloga (esc. dir.)Fonte: INE

Relatório de Conjuntura Económica – Maio 2018

22

2.6. Panorama monetário e financeiro

a. Política monetária e liquidez

O BNA, nos primeiros três meses do ano, não efectuou qualquer alteração nas suas taxas

directoras. A taxa BNA manteve-se em 18%, a taxa de facilidade de cedência de liquidez

permaneceu em 20% e a taxa de absorção continuou em 0%, com o BNA a utilizar as operações

de mercado aberto para regular os níveis de liquidez do mercado.

Quanto às novas directrizes, a maior parte teve como foco ajustes na política cambial. Contudo,

nas restantes normas inseridas este ano, destaca-se o Instrutivo nº 04/2018. Este define que os

bancos de desenvolvimento não deverão efectuar operações de cedência de liquidez com prazos

inferiores a 180 dias. Com esta medida o BNA diminuiu a exposição dos bancos de

desenvolvimento ao MMI. Para além de reduzir os níveis de liquidez cedidos ao mercado

monetário interbancário, esta medida permite, também, que estes bancos se concentrem no

seu papel primordial.

Já no que diz respeito à base monetária, a mesma aumentou em 0,5% para 1.628 mM Kz no

primeiro trimestre19. Este ligeiro aumento ocorreu não obstante a diminuição das notas e

moedas em circulação (-11,2%) e do decréscimo dos depósitos obrigatórios (-4%) em moeda

nacional. Houve um aumento dos depósitos livres em moeda nacional em 33,5% e uma subida

das depósitos obrigatórios em moeda externa, quando convertidos em moeda nacional20, de

27,1%, tendo sido estes os responsáveis pela subida dos montantes da base monetária. Já

considerando a base monetária restricta em moeda nacional, que é a variável operacional da

política monetária, esta contraíu 2,61%, estando em linha com a orientação da conduta do BNA

no mercado monetário.

Tabela 12. Base Monetária

mM Kz mar-17 dez-17 mar-18 Var. tri Var. hom.

Base monetária 1445 1620 1628 0,5% 12,7%

Notas e moedas em circulação 435 528 469 -11,2% 7,8%

Reserva bancária 1.010 1.093 1.160 6,1% 14,8%

Depósitos obrigatórios 630 892 894 0,3% 42,0%

Em moeda nacional 468 770 739 -4,0% 58,1%

Em moeda estrangeira 162 122 154 27,1% -4,7%

Depósitos livres 381 201 266 32,1% -30,2%

Em moeda nacional 328 156 208 33,5% -36,6%

Em moeda estrangeira 53 45 45 0,0% -13,7%

OFIM* 88 90 192 111,7% 117,6%

*Obrigações face a outras instituições monetárias Fonte: BNA

19 Devido às alterações promovidas pelo BNA em Novembro, proporcionando uma mudança estrutural na evolução da base monetária e composição da liquidez, neste subcapítulo dar-se-á pouco foco à comparação homóloga. Vide a edição anterior do Relatório de Conjuntura Económica para mais informações sobre os impactos das medidas referidas. 20 Se convertermos para USD os depósitos obrigatórios em moeda estrangeira, estas apresentam uma contração de 2,2%.

Relatório de Conjuntura Económica – Maio 2018

23

Relativamente às transacções no MMI, o montante até Março cifrou-se em 2.878 mM Kz, um

aumento de 126% face ao verificado no último trimestre do ano anterior e um incremento de

589% em termos homólogos.

Entre as razões que explicam o aumento das transacções no MMI está o facto de os bancos

terem que ter recursos, no BNA, para a compra de divisas nos leilões, o que levou à necessidade

de recorrer a outros bancos. Refira-se que, nos leilões, a ausência de recursos leva ao

cancelamento das operações e à interdição de participar nos três leilões subsequentes.

Adicionalmente, o facto do BNA ter a facilidade de absorção de liquidez em 0% também tem

sido um factor adicional para que os bancos com maiores níveis de liquidez concederem

empréstimos aos seus congéneres para rentabilizar o seu capital21.

Esta dinâmica no MMI tem sido assimétrica, existindo mais bancos com necessidade de tomar

que os que têm disponibilidade para ceder. Este facto influenciou as taxas LUIBOR, as quais

subiram, ao longo trimestre, em todas as maturidades, com destaque para o aumento de 2,33

p.p. na maturidade overnight. Aliás, em Março, a LUIBOR overnight voltou a superar a taxa de

facilidade de cedência de liquidez (FCL), tendo atingido os 20,12%, evidenciando a ineficácia da

taxa de FCL em funcionar como um tecto para a LUIBOR.

No que diz respeito à FCL, o valor do primeiro trimestre ascendeu a 1.302 mM Kz, o que

corresponde a um aumento de 18% e 60% em termos trimestrais e homólogos,

respectivamente. Importa salientar que este aumento de cedência de liquidez por parte do BNA

aos bancos comerciais ocorreu, não obstante da taxa ter aumentado de 18% para 20% no mês

de Novembro do ano anterior.

b. Síntese monetária

Ao efectuar-se uma análise à síntese monetária, verifica-se que a posição líquida do Governo

Central, em Março de 2018, apresentava uma deterioração nos últimos 12 meses de 127%,

situando-se numa posição devedora com o sistema financeiro de 2.959 mM Kz. Esta evolução é

explicada pelo crescimento de 21% do crédito ao Governo Central e pela redução de 26% dos

depósitos do Governo no sistema.

21 De referir que no primeiro e quarto trimestre de 2017, foram utilizados 887 mM Kz e 798 mM Kz, respectivamente, para serem rentabilizados à taxa da facilidade de absorção praticada pelo BNA.

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1 000

1 200

1 400

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 18. Transações no MMI e FCO(mM Kz)

MMI

FCO

Luibor ON

Fonte: BNA

10%

15%

20%

25%

30%

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

no

v/1

7

jan

/18

mar

/18

Gráfico 19. Evolução da Luibor

Overnight 3 Meses

6 Meses 12 Meses

Fonte: BNA

Relatório de Conjuntura Económica – Maio 2018

24

Relativamente ao crédito ao sector privado, a componente em moeda nacional cresceu 8,3% em

termos homólogos para 2.839 mM Kz. Porém, grande parte deste crescimento é justificado com

as reestruturações da carteira de crédito, com a passagem de créditos denominados em moeda

estrangeira para moeda nacional. Importa referir que a componente o crédito ao sector privado

em moeda estrangeira, no final de março, era equivalente a cerca de 2,95 mM USD, o que

significa uma contracção de 23,4% no último ano.

Continua a ser evidente o crescimento da exposição da banca ao Governo Central. O crédito

cedido pelo sistema bancário22 ao Governo em Março equivalia a 113% do crédito cedido ao

sector privado, o que compara aos 100% fornecidos deste rácio registados no período

homólogo.

Tabela 13. Síntese Monetária a 31 Março 2018 (mM Kz)

mar-17 dez-17 mar-18 Var. trim. Var. hom.

Activos Externos Líquidos 3.730 2.717 3.339 22,9% -10,5%

RIL (em USD milhões) 19 13 13 -2,8% -32,2%

Crédito ao GC (líquido) 1.303 2.672 2.959 10,7% 127,0%

Crédito ao GC 4.204 4.649 5.098 9,7% 21,3%

Depósitos do GC 2.901 1.977 2.140 8,2% -26,2%

Crédito a OIFNM 5 10 7 -31,9% 45,1%

Crédito ao Sector Público 83 103 136 31,7% 63,0%

Crédito ao Sector Privado 3.261 3.278 3.472 5,9% 6,5%

em MN 2.621 2.698 2.839 5,3% 8,3%

em ME 640 580 633 9,1% -1,1%

M3 6.267 6.522 6.991 7,2% 11,5%

M2 6.264 6.518 6.986 7,2% 11,5%

M1 3.617 3.732 3.874 3,8% 7,1%

NMPP 341 419 364 -13,1% 6,7%

DO – MN 2.439 2.404 2.435 1,3% -0,2%

DO – ME 837 909 1.074 18,1% 28,3%

Quase-Moeda 2.647 2.786 3.113 11,7% 17,6%

DP- MN 1.517 1.696 1.671 -1,5% 10,2%

DP- ME 1.130 1.090 1.441 32,3% 27,5%

O. I. Equip. a Dep. 3 4 4 8,8% 34,5%

Fonte: BNA

* DO – Depósitos à ordem, DP – Depósitos a prazo, MN – Moeda nacional, ME – Moeda externa; GC – Governo Central

Quanto ao crédito cedido por sector, à semelhança do que se tem registado no último ano, as

maiores concentrações, encontravam-se no “comércio” e “imobiliária e serviços prestados a

empresas”, com 24% e 16% respectivamente. Também os particulares detinham grande parte

do crédito, com 13% do total.

O sector em que se verificou uma maior variação no crédito concedido foi o das “actividades

financeiras, seguros e fundo de pensões”. Apesar de ter superado em 87% a quantidade de

crédito que tinha em Março de 2017, o sector apenas recebeu 3% do total do crédito concedido

22 Nesta estatística, exclui-se o crédito cedido pelo BNA apresentado na tabela da Síntesse Monetária de 31 Março de 2018.

Relatório de Conjuntura Económica – Maio 2018

25

aos vários sectores. O sector das pescas aparece como o segundo com a maior variação (40%),

mas continha apenas 0,3% do total de crédito no mês em questão.

Relativamente aos agregados monetários, houve uma variação de 11,5% para os agregados M3

e M2 em termos anuais23, tendo os mesmos ascendido a 6.991 mM Kz e 6.986 mM Kz,

respectivamente. No M2, verifica-se uma variação expressiva (17,6%) na rubrica quase-moeda,

tendo ascendido a 3.113 mM Kz. Com um peso de 0,14%, os títulos do tesouro de curto-prazo,

reflectidos nos outros instrumentos equiparáveis a depósitos, sofreram a maior variação

homóloga (34,5%) dentro desta rubrica.

Nos depósitos a prazo, houve uma variação de 10,2% em moeda nacional e de 27,5% (-1,2%

quando convertido em USD) em moeda externa. Já os depósitos à ordem sofreram variações de

-0,2% e 28,3% (-0,6% em USD), na mesma ordem. As notas e moedas em poder do público

aumentaram em cerca de 6,7% no espaço de um ano.

c. Estabilidade do sector bancário

O crédito vencido em Março situou-se em 31,4%, o que representa um aumento de 16,1 p.p.

em termos homólogos. A deterioração da qualidade da carteira de activos é um reflexo da actual

conjuntura económica nacional, caracterizada por elevadas taxas de inflação e taxas de juros,

tal como depreciação cambial. Também o rácio do crédito vencido, deduzido das provisões,

sobre os fundos próprios regulamentares, experienciou um aumento de 2,1 p.p. em termos

homólogos e situou-se em 34,6%.

Tabela 14. Qualidade da Carteira de Activos (%)

mar-17 dez-17 mar-18 Var. trim.(p.p.) Var. hom. (p.p.)

Crédito vencido/crédito total 15,3 25,1 31,4 6,3 16,1 (crédito vencido -provisões p/credito vencido)/FPR* 32,5 43,2 34,6 -8,6 2,1

Fonte: BNA

* FPR – Fundos próprios regulamentares

Quanto à exposição da banca ao mercado cambial, repara-se que houve um aumento de 2,3 p.p.

em termos anuais, situando-se em 50,9%. Como a exposição cambial tem em conta todos os

activos e passivos que podem ser afectados pelas variações cambiais, como por exemplo as

obrigações indexadas à taxa de câmbio, este aumento está muito relacionado com a

depreciação da taxa de câmbio.

Tabela 15. Sensibilidade e mutações do mercado cambial (%)

mar-17 dez-17 mar-18 Var. trim.(p.p.) Var. hom (p.p.)

Exposição cambial aberta líquida /FPR 48,6 46,1 50,9 4,8 2,3

Crédito ME/crédito total 23,2 25,1 22,8 -2,3 -0,4

Passivo ME/passivo total 35,3 33,5 38,6 5,1 3,3

Fonte: BNA

23 Importa referir que a variação nestes agregados torna-se mais expressiva devido ao efeito cambial, visto que a moeda nacional depreciou, face ao dólar, cerca de 29% em termos homólogos.

Relatório de Conjuntura Económica – Maio 2018

26

A depreciação da taxa de câmbio também teve um impacto notável nos indicadores

rentabilidade dos bancos, via reavaliação dos activos sujeitos a reavaliações cambiais. Esta

depreciação mais que compensou uma eventual queda de resultados associado à prática de

trading no mercado cambial (compra e venda) e ao rendimento retirado no mercado primário.

Consegue-se averiguar que o peso da margem financeira se situou em 41,8%, uma descida

homóloga de 16,3 p.p.

Contudo, os resultados líquidos sobre os activos (ROA) situaram-se em 1,5% no mês em análise,

o que traduz uma variação de 1,1 p.p. em termos homólogos. Já o retorno do capital (ROE) foi

9,7%, uma melhoria de 6,8 p.p., enquanto o cost-to-income, situou-se nos 23,9% (-38,1 p.p.).

Tabela 16. Lucro e rentabilidade (%)

mar-17 dez-17 mar-18 Var. trim.(p.p.) Var. hom. (p.p.)

ROA 0,4 2,1 1,5 -0,6 1,1

ROE 2,9 14,5 9,7 -4,8 6,8

Cost-to-income 62,0 51,8 23,9 -27,9 -38,1

Taxa de empréstimos -taxa de depósitos 22,9 23,8 23 -0,8 0,1

Taxa de depósitos de poupanças 4,9 9,7 9,4 -0,3 4,48

Margem financeira / margem de intermediação 58,1 72,3 41,8 -30,5 -16,3

Fonte: BNA

Quanto aos níveis de liquidez do sistema, repara-se que houve uma diminuição de 0,4 p.p. na

percentagem de activos líquidos sobre o total dos activos. Também, a capacidade das

instituições financeiras de honrarem os seus compromissos de curto-prazo através dos activos

líquidos diminuiu, com o rácio dos activos líquidos sobre os passivos de curto-prazo a diminuir

7.8 p.p. em termos anuais.

Tabela 17. Níveis de liquidez (%)

mar-17 dez-17 mar-18 Var. trim.(p.p.) Var. hom. (p.p.)

Activos líquidos/ activos totais 41,3 33,8 40,9 7,1 -0,4

Activos líquidos/ passivos de curto prazo 55,8 43,2 48 4,8 -7,8

Crédito total/depósitos totais 50,9 49,3 51 1,7 0,1

Fonte: BNA

Relativamente ao rácio de solvabilidade, este situava-se no 23,2%, confortavelmente acima dos

10% exigidos pelo BNA. Já o rácio que considera os fundos próprios de melhor qualidade (nível

1) em função dos activos ponderados pelo risco, ficou por 17,9% em Março. Assim, afigurou-se

uma melhoria da adequação do capital no sistema. De referir que para além da cada vez maior

exposição do sistema bancário ao Estado, a qual tem ponderação nula nos activos ponderados

de risco, também houve a incorporação de resultados consideravelmente maiores nos fundos

próprios, o que ajuda a explicar esta melhoria.

Tabela 18. Adequação de capital (%)

mar-17 dez-17 mar-18 Var. trim.(p.p.)

Var. hom. (p.p.)

Solvabilidade = FPR/(APR+ECRC/0,10)* 20,6 18,9 23,2 4,3 2,6

Fundos próprios de base (Nível 1)/APR 15,4 17,6 17,9 0,3 2,5

Fonte: BNA

* APR – activos ponderados de risco; ECRC – exigência de capital para cobertura de risco cambial

Relatório de Conjuntura Económica – Maio 2018

27

Com os regulamentos divulgados pelo BNA, desde o início do ano, se podem antecipar alguns

impactos para o sistema bancário nacional. Por exemplo, o aviso nº 2/2018 determina o

aumento do capital social dos bancos de 2,5 mM Kz para 7,5 mM Kz até ao final deste ano,

deverá implicar uma mudança estrutural na composição do sistema. Isto porque, os bancos de

menor dimensão que não tiverem condições para cumprir com os limites que esta norma

estabelece, deverão considerar outras alternativas, como incluindo a fusão ou a alienação da

sua actividade a uma ou mais instituições financeiras.

Por outro lado, é sensato prever que a isenção da cobrança de serviços mínimos, estipulado no

aviso nº3/2018, poderá ter um impacto negativo na rentabilidade, o que pode levar os bancos

a procurar formas alternativas de obtenção de novas comissões permitidas por lei, que até o

momento não eram praticadas. Também, o aviso nº4/2018, impõe prazos máximos para

execução de transferências, as quais, o não cumprimento, poderá implicar a aplicação de multas

diárias, de montantes ainda consideráveis.

Com a introdução do novo regime cambial, no instructivo nº 02/2028, o BNA também

recomenda um maior controlo às operações de pessoas politicamente expostas (PEPs), o que

vai reforçar a preocupação dos bancos quanto às regras de compliance.

Por fim, perspectiva-se que os bancos terão de envidar esforços no sentido de reavaliarem os

seus activos em moeda estrangeira, na sequência do aviso 01/2018 do BNA, que impõe o limite

de 10% para a posição cambial, quer longa como curta. Com esta medida, os bancos com a

posição acima deste limite procurarão reduzir seus activos da forma mais rentável possível, sob

pressão de terem de vender ao BNA, enquanto os que se encontrarem em situação de posição

cambial curta acima do limite, sentirão a necessidade de recorrer a diversas formas para

aquisição de divisas. É sensato considerar que esta norma visa dimensionar o mercado

interbancário, com trocas entre bancos com posições curtas e líquidas, fora dos limites

prudenciais.

d. Mercado secundário de dívida

No primeiro trimestre de 2018 foram transaccionados no mercado secundário de dívida pública

143.208 M Kz, um aumento de 211% quando comparado com o montante transaccionado no

mesmo período do ano transacto. A maior parte das transacções ocorreram em ambiente

multilateral, tendo as mesmas ascendido a 103.017 M Kz, o que representa cerca de 72% do

volume total. É notório, um aumento das transacções de títulos no mercado secundário, desde

as medidas tomadas em Novembro pelo BNA, nomeadamente, com o instructivo 06/2017.

As OT foram os títulos mais negociados ao somarem 141.049 M Kz, o que representa cerca de

98% do valor global. Comparando com os primeiros três meses do ano anterior, verificou-se um

aumento de 354% no volume total de OT transaccionadas em ambiente multilateral e bilateral.

Importa referir que no período homólogo também se verificou uma preferência pelas OT,

contudo o somatório destes títulos correspondeu a 67% do total.

Assistiu-se a um declínio do montante negociado através de bilhetes do Tesouro (BT). Com uma

queda de 82% em termos homólogos, os BT negociados somaram 2.159 M Kz. Não se registou

uma diferença pronunciada no volume transaccionado nos dois tipos de ambiente, tendo estes

Relatório de Conjuntura Económica – Maio 2018

28

títulos correspondido a aproximadamente 1% do volume total tanto no ambiente multilateral

como no ambiente no ambiente bilateral.