Relatório de Estabilidade Financeira – Novembro 2007 – Capítulo 6 · O trabalho empírico de...

32

Novembro 2007 | Relatório de Estabilidade Financeira | 131 6 Estudos selecionados Este capítulo é destinado à publicação de estudos cujos temas estejam relacionados com a estabilidade financeira. Os artigos podem não expressar a opinião do Banco Central do Brasil e são de inteira responsabilidade dos autores. Neste número, são apresentados os seguintes trabalhos: a) O Banco Central como Emprestador de Última Instância: um Modelo de Jogos Repetidos com Agentes de Curto Prazo e Longo Prazo; b) Enfoque Probabilístico para Identificar a Significância de Variáveis Contextuais em Modelos de Fronteira Não-Paramétricos: uma Aplicação para Bancos Brasileiros.

Transcript of Relatório de Estabilidade Financeira – Novembro 2007 – Capítulo 6 · O trabalho empírico de...

Novembro 2007 | Relatório de Estabilidade Financeira | 131

6Estudos selecionados

Este capítulo é destinado à publicação de estudos cujos temas estejam relacionados com a estabilidade fi nanceira.

Os artigos podem não expressar a opinião do Banco Central do Brasil e são de inteira responsabilidade dos autores.

Neste número, são apresentados os seguintes trabalhos:

a) O Banco Central como Emprestador de Última Instância: um Modelo de Jogos Repetidos com Agentes de Curto Prazo e Longo Prazo;

b) Enfoque Probabilístico para Identificar a Significância de Variáveis Contextuais em Modelos de Fronteira Não-Paramétricos: uma Aplicação para Bancos Brasileiros.

Novembro 2007 | Relatório de Estabilidade Financeira | 133

Resumo

Com uma abordagem que reconhece os incentivos intertemporais do banco central na sua função de emprestador de última instância num ambiente sujeito a instabilidades fi nanceiras, é construído um modelo que visa determinar a política ótima sob distintas condições. Essa modelagem, nova na literatura de Empréstimo de Última Instância, utiliza conceitos dos trabalhos de Fudenberg, Kreps & Maskin (1990) e Mailath & Samuelson (2006). Chega-se, então, a resultados que incluem múltiplos equilíbrios no jogo repetido entre o banco central e as instituições fi nanceiras, envolvendo diferentes graus de risco destas e a concessão ou não de empréstimo de última instância por parte do banco central.

O Banco Central como Emprestador de Última Instância: um Modelo de Jogos Repetidos com Agentes de Curto Prazo e Longo Prazo40

Vicente da Gama Machado41

40/ Esse trabalho foi originado na minha Dissertação de Mestrado, orientada pelo Prof. Dr. Rodrigo Andrés de Souza Peñaloza, a quem agradeço pelos sempre valiosos comentários e sugestões. No âmbito do Banco Central, sou grato a Euler Mello, Rogério Lucca e Mardílson Queiroz pelas contribuições ao trabalho.

41/ Departamento de Operações Bancárias e de Sistema de Pagamentos do Banco Central do Brasil, [email protected]. As visões expressas neste trabalho são de minha responsabilidade e não necessariamente representam as opiniões do Banco Central do Brasil ou de seus membros.

134 | Relatório de Estabilidade Financeira | Novembro 2007

1. Introdução

No momento em que uma grande quantidade de clientes retira seu patrimônio prematuramente de um banco, seja em espécie ou na forma de outros ativos, o banco atingido está exposto ao risco de não honrar essas operações. Numa situação extrema, pode ocorrer a chamada corrida bancária, com possíveis desdobramentos sistêmicos. Os casos mais clássicos de corridas bancárias aconteceram durante o século XIX e início do século XX, tendo como exemplos a crise do Overend Gurney no Reino Unido e os acontecimentos em torno da crise de 1929. Porém, recentemente, uma série de crises bancárias ocorridas nos mais variados sistemas financeiros – algumas desencadeadas por formas mais evoluídas de corridas – tem trazido atenção renovada ao tema. Episódios como as crises do Japão, das Savings and Loans norte-americanas e do México, que afetaram a estabilidade fi nanceira de diversos países,42 são provas de que a questão dos instrumentos para o manejo de crises ainda requer atenção por parte dos planejadores centrais para minimizar os custos sociais decorrentes. Para evitar a ocorrência de crises sistêmicas que causam grandes externalidades negativas, a maioria dos bancos centrais dispõe do mecanismo de Empréstimo de Última Instância (EUI).43

Pela chamada teoria clássica de EUI, esboçada por Bagehot (1873), os empréstimos dar-se-iam apenas a bancos ilíquidos, porém solventes, sob taxas punitivas, de forma transparente e mediante boas garantias colaterais. Desde então, há uma controvérsia na literatura sobre a validade do instrumento. Por um lado, o mecanismo tem sido criticado por incentivar os bancos a terem um comportamento de maior risco. Alguns economistas crêem que o mercado costuma ter informação mais atualizada sobre a solvência ou liquidez dos bancos e pode então alocar empréstimos a bancos com problemas temporários de liquidez. O papel dos bancos centrais, nesse caso, restringir-se-ia a operações de mercado aberto, concedendo liquidez ao sistema como um todo e evitando desviar-se dos objetivos de política monetária [Goodfriend & King (1988)]. Por outro lado, sustenta-se que falhas de mercado ocorrem, por exemplo, informação incompleta por parte do mercado interbancário, mais especifi camente a respeito da solvência de um ou mais

42/ Nos anos 80 e 90, crises bancárias atingiram 130 países, representando três quartos do número total de países membros do FMI [Lindgren, Garcia & Saal (1996)]. O trabalho empírico de Caprio & Klingebiel (1996) chega ao resultado de que os custos de resolução das recentes crises variaram de 10% a 55% do PIB, com desempenho pior para os países em desenvolvimento, onde o ambiente regulatório costuma ser mais frágil.

43/ Outras medidas de prevenção ou combate a crises sistêmicas, como seguro-depósito, suspensão de conversibilidade ou narrow banking, não são objetos de estudo neste artigo. A modelagem proposta não retrata os tipos de redesconto concedidos de forma automática como uma “standing facility”, mas, sim, o empréstimo de liquidez num contexto emergencial.

Novembro 2007 | Relatório de Estabilidade Financeira | 135

bancos. Nesse caso, pode ocorrer que um banco saudável tenha empréstimo negado pelos demais bancos. Além disso, em épocas de crise, o mercado interbancário tende a fi car mais cauteloso, como mostra Flannery (1996). O autor alega que, em geral, superávits individuais não são sufi cientes para cobrir as defi ciências de bancos ilíquidos, abrindo uma porta para a ação do banco central, que dispõe de uma maior capacidade de reservas para suprir essa falha. As decisões de EUI envolvem, dessa maneira, um trade-off entre efi ciência e segurança dos sistemas fi nanceiros.

Reconhecendo esse pensamento, a modelagem proposta neste artigo tem como motivação dois pontos. Por um lado, é consenso que o banco central necessita tomar ações rápidas e precisas que, em geral, envolvem grandes quantias de dinheiro e desgaste político em situação de iminência de crise sistêmica. De acordo com Hoggarth et al. (2004), a clareza no processo de reestruturação agiliza a resolução de crises, evitando que as condições dos bancos se deteriorem ao se arriscar mais ainda enquanto sobrevivem, num comportamento chamado de gamble for resurrection. Em segundo lugar, entende-se que há uma clara interação estratégica entre instituições fi nanceiras com problemas de liquidez e que levam em conta na tomada de decisão um horizonte curto e um banco central que precisa decidir sobre a concessão de empréstimo emergencial e possui visão duradoura. Em se tratando de uma ajuda em última instância, é plausível imaginar que um banco central não seja procurado pela mesma instituição fi nanceira em diferentes momentos, num ambiente competitivo e com certa disseminação de informações.44 Por outro lado, o mesmo emprestador de última instância é encarregado de tomar decisões relativas a vários bancos em distintos períodos, ou seja, contrariamente aos bancos comerciais, seus objetivos estendem-se no longo prazo.

Com base nisso, é apresentado um modelo de jogos repetidos, em que o banco central tem objetivos de longo prazo, mas as instituições fi nanceiras vivem apenas por uma interação. A idéia de uma interação entre jogadores de curto e de longo prazo foi formalizada originalmente por Fudenberg, Kreps & Maskin (1990). Tal abordagem conduz a resultados diferentes de jogos estáticos convencionais. Afi nal, como salientam Mailath & Samuelson (2006), interações repetidas geram incentivos que diferem fundamentalmente de interações isoladas, devido às ligações entre a jogada presente e o desenrolar do jogo no futuro.

44/ Corbett & Mitchell (2000) argumentam que os bancos podem ter incentivos reputacionais para recusar planos de resgate, sempre que isso seja possível, como ocorreu na Tailândia e no Japão nos anos 90. Portanto, os bancos têm a tendência de rolar empréstimos malsucedidos com o objetivo de não se confrontar com o banco central numa situação de empréstimo de emergência.

136 | Relatório de Estabilidade Financeira | Novembro 2007

O restante do trabalho está organizado da seguinte forma: na seção 2, são apresentados resumidamente alguns trabalhos teóricos relacionados à política de empréstimo de última instância. A seção 3 preocupa-se com a construção do modelo, das hipóteses fundamentais do jogo estático ao jogo repetido em si. A seção 4 conclui o artigo.

2. Literatura relacionada

Assim como na literatura de seguro-depósito, as abordagens que tratam de EUI fundamentam-se nas idéias de Diamond & Dybvig (1983), trabalho seminal que ofereceu uma visão de corridas bancárias como um equilíbrio indesejável, decorrente de um ambiente bancário de reservas fracionárias, em que há uma incerteza sobre os perfi s de consumo e os depósitos são servidos em forma de fi la. Os trabalhos teóricos, no entanto, possuem uma lacuna no que diz respeito a uma modelagem mais formal de Teoria dos Jogos.

Freixas (1999) faz uma análise de custo-benefício, pela qual sustenta a validade do instrumento de EUI no nível microeconômico. O resultado determinante, de equilíbrio com estratégias mistas, é interpretado como ambigüidade construtiva, uma tentativa de atacar simultaneamente os custos de moral hazard e os custos sociais da falência.

Goodhart & Huang (2005) oferecem uma abordagem macroeconômica ao comparar a solução de emprestar individualmente a instituições ameaçadas com a solução de operações de mercado aberto direcionadas ao sistema fi nanceiro como um todo. No entanto, o trabalho não modela explicitamente o comportamento dos bancos, ao assumir que os incentivos de risco inerentes a um banco “grande demais para falir” seriam balanceados por uma maior aversão ao risco de gerentes, devido ao alto status alcançado.

Ainda que não aborde exatamente a concessão de empréstimo de liquidez, Mailath & Mester (1994) apresentam diversos insights sobre escolha de portfolio dos bancos e comportamento regulatório. O trabalho, no entanto, deixa de lado o caráter repetitivo da interação ao tratar de um jogo estático.

Em resposta à crítica de que a chamada doutrina clássica de EUI não encontra mais espaço nos sistemas fi nanceiros atuais45, Rochet & Vives (2006) mostram que,

45/ O argumento baseia-se na premissa de que a provisão de liquidez por operações de mercado aberto e a presença de mercados interbancários sofi sticados impediriam um banco solvente de estar ilíquido.

Novembro 2007 | Relatório de Estabilidade Financeira | 137

sob alguns parâmetros, há a possibilidade de um banco estar simultaneamente ilíquido e solvente, por uma falha de coordenação do mercado interbancário. A introdução do papel do capital patrimonial (equity), de requisitos de solvência e liquidez e a discussão sobre transparência das ações do banco central fornecem importantes resultados de política.

3. O modelo

Consideram-se para o jogo os seguintes agentes: um emprestador de última instância como agente de longo prazo, no caso o banco central (BC), e um contínuo de agentes de curto prazo, representados pelas instituições fi nanceiras (IF). A denominação “agentes de curto prazo” não signifi ca exatamente que os bancos têm um horizonte de vida pequeno. A questão chave é que cada banco só se importa com a sua respectiva interação com o BC, ou seja, percebe um jogo de apenas um estágio (one-shot game). Esse fato é análogo à hipótese de que os jogadores de curto prazo são “míopes” [Fudenberg & Levine (1989)]. No que diz respeito à estrutura do jogo, cada interação entre o BC e um banco que teve o choque de liquidez será chamada de jogo-base ou jogo estático, já o conjunto completo de interações entre o banco central e o contínuo de bancos é o que forma o jogo repetido em si. O jogo-base possui um horizonte de dois períodos, e o jogo completo é assumido como uma repetição infi nita do mesmo jogo-base.

3.1 Escolhas de investimento

Cada jogo-base entre o BC e o banco comercial é um jogo seqüencial que ocorre da seguinte maneira: num primeiro momento t = 0, o banco comercial capta $1 de depósitos à vista e decide qual perfi l de risco adotar em suas atividades de empréstimo. Suas possíveis ações são S ou R, que representam um investimento seguro ou arriscado. Tal escolha diz respeito apenas à porção (1-a) desse $1 investida na tecnologia46 ilíquida. Independente dessa escolha, o banco mantém uma proporção a ∈ (0,1) como reserva de liquidez. Admite-se que essa parcela é mantida sob a forma de reservas bancárias que, ao mesmo tempo, não produzem retorno e não oferecem risco algum à IF.

Assim como a maior parte da literatura, não serão considerados outros tipos de passivos bancários além

46/ A nomenclatura deriva da modelagem de Diamond & Dybvig (1983), para representar a escolha entre a transformação do depósito recebido pelo banco em empréstimo ao setor produtivo ou a sua manutenção como reservas.

138 | Relatório de Estabilidade Financeira | Novembro 2007

dos depósitos à vista, ainda que alguns desses, como o empréstimo interbancário, possam ser fontes de problemas de liquidez [Freixas et al. (1999)].

As tecnologias geram retornos de acordo com a tabela 1, adaptada de Cooper & Ross (1991).

A seguinte leitura pode ser feita da Tabela: para cada unidade monetária aplicada em t = 0 no investimento ilíquido S, por exemplo, o banco teria $(1 – τs) se ocorresse a liquidação total em t = 1 ou Rs se pudesse resgatar tudo em t = 2. Seguindo Cooper & Ross (1998), e diferente de Diamond & Dybvig (1983), os projetos liquidados prematuramente acarretam uma perda, no caso τs e τr, explicada pela interrupção do fi nanciamento a projetos produtivos que, quando inacabados, comprovadamente não oferecem retorno proporcional ao estágio em que se encontram. Quando se trata de ativos na forma de títulos de maior maturidade, a sua liquidação precoce e na forma de fi re sales também gera um certo prejuízo. Os termos Rs e Rr simbolizam os retornos que as tecnologias S e R produzem alcançando a sua maturidade. Por se tratar de tecnologia ilíquida, como o banco corre o risco de não dispor de todas as reservas necessárias em algum momento, ele obtém o prêmio por esse risco, equivalente a Rs – 1ou Rr – 1. Por outro lado, a tecnologia líquida nem oferece risco em t = 1, nem o prêmio, portanto, resulta em t = 1 e t = 2 na mesma quantia investida inicialmente. As seguintes hipóteses caracterizam a relação normal risco-retorno dos estados S e R:

Hipótese 1: 1 < Rs < Rr

Hipótese 2: 0 < τs < τr < 1

Pouco antes de t = 1 admite-se que ocorre um choque de liquidez em algum banco, de forma que a ação do BC se dá na iminência de uma corrida ao banco. O BC deve decidir em t = 1 se ajuda ou não o banco com falta de liquidez. As ações possíveis serão, respectivamente, A ou NA. Aqui se admite que, caso o BC seja chamado a ajudar, o banco está certamente ilíquido, e pode estar ou não insolvente. A questão – comum na literatura – da difi culdade de discernimento entre iliquidez e insolvência tampouco será objeto de estudo.

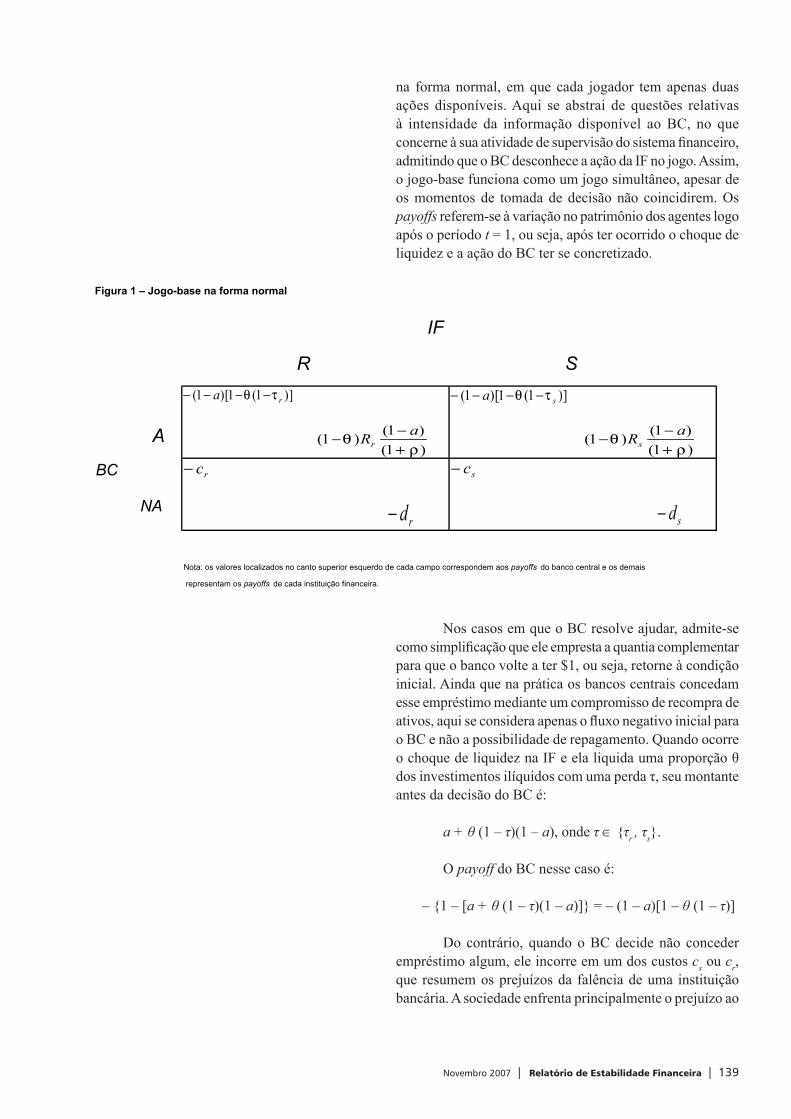

3.2 Matriz de payoffs no jogo-base

A seguir são detalhadas as utilidades dos agentes no jogo estático, para que se possa fazer a análise posterior do jogo repetido. A fi gura 1 indica a estrutura do jogo-base

Tabela 1 – Retornos de cada tecnologia de investimento

Período 0 1 2

Investimento ilíquido S -1

Investimento ilíquido R -1

Investimento líquido -1 1 1

sτ−1 sR

rRrτ−1

Novembro 2007 | Relatório de Estabilidade Financeira | 139

na forma normal, em que cada jogador tem apenas duas ações disponíveis. Aqui se abstrai de questões relativas à intensidade da informação disponível ao BC, no que concerne à sua atividade de supervisão do sistema fi nanceiro, admitindo que o BC desconhece a ação da IF no jogo. Assim, o jogo-base funciona como um jogo simultâneo, apesar de os momentos de tomada de decisão não coincidirem. Os payoffs referem-se à variação no patrimônio dos agentes logo após o período t = 1, ou seja, após ter ocorrido o choque de liquidez e a ação do BC ter se concretizado.

Nos casos em que o BC resolve ajudar, admite-se como simplifi cação que ele empresta a quantia complementar para que o banco volte a ter $1, ou seja, retorne à condição inicial. Ainda que na prática os bancos centrais concedam esse empréstimo mediante um compromisso de recompra de ativos, aqui se considera apenas o fl uxo negativo inicial para o BC e não a possibilidade de repagamento. Quando ocorre o choque de liquidez na IF e ela liquida uma proporção θ dos investimentos ilíquidos com uma perda τ, seu montante antes da decisão do BC é:

a + θ (1 – τ)(1 – a), onde τ ∈ {τr , τs}.

O payoff do BC nesse caso é:

– {1 – [a + θ (1 – τ)(1 – a)]} = – (1 – a)[1 – θ (1 – τ)]

Do contrário, quando o BC decide não conceder empréstimo algum, ele incorre em um dos custos cs ou cr, que resumem os prejuízos da falência de uma instituição bancária. A sociedade enfrenta principalmente o prejuízo ao

Figura 1 – Jogo-base na forma normal

IF

R S

A

BC

NA

Nota: os valores localizados no canto superior esquerdo de cada campo correspondem aos payoffs do banco central e os demais

representam os payoffs de cada instituição financeira.

)]1(1)[1( ra τθ −−−− )]1(1)[1( sa τθ −−−−

)1()1()1(

ρθ

+−− aRr )1(

)1()1(ρ

θ+−− aRs

rc− sc−

rd− sd−

140 | Relatório de Estabilidade Financeira | Novembro 2007

setor real dos projetos interrompidos, além do custo fi scal decorrente da cobertura dos depósitos garantidos [Freixas & Santomero (2003)]. Fatores inerentes a cada país podem ser determinantes na magnitude desses custos, por exemplo: a importância relativa do setor bancário como fonte de crédito e canalizador da poupança na economia, o grau de concentração do sistema bancário e o desenho de mecanismos do seguro-depósito. Esses custos são potencializados quando ocorre contágio a outros bancos, o que pode se dar pelas expectativas dos clientes em relação ao retorno dos bancos ou pela interdependência fi nanceira por meio de um sistema de pagamentos ou empréstimos interbancários, causando instabilidade em todo o sistema fi nanceiro. Não é objetivo do artigo examinar com profundidade o efeito contágio, mas uma característica geral é a de que ele está relacionado com a importância relativa do banco na indústria. Logo, pode-se supor que os valores de cs e cr estão correlacionados com o tamanho do banco. O BC vê-se claramente levado a tomar uma decisão de bem-estar social, já que, mesmo no caso de ajudar a IF, os recursos usados se originam de receitas públicas, basicamente impostos. Admite-se como simplifi cação que a ação do BC será determinante para a existência da IF, ou seja, ocorrerá a falência individual se o BC não oferecer o empréstimo, e o banco segue funcionando caso contrário.

Na ótica da IF, quando esta recebe o empréstimo de liquidez, pode-se ter como hipótese que houve a liquidação apenas de uma fração θ ∈ [0,1] dos recursos empregados na tecnologia ilíquida, descontada ao período t = 1 a uma taxa ρ. Portanto, ela fi ca com a parcela (1 – θ)(1 – a), que corresponde aos recursos que não foram liquidados, descontada à taxa ρ e multiplicada pelo retorno Rs ou Rr. Obviamente, no momento em que a IF participa do jogo, já ocorre uma situação de “chamada dos projetos”, no intuito de cobrir o passivo. No caso de não ocorrer a ajuda em última instância, a IF incorre em custos ds ou dr, de forma que a seguinte hipótese é válida:

Hipótese 3: – ds > – dr

À primeira vista, qualquer falência seria encarada da mesma forma pela IF, já que, em geral, a diretoria é destituída, independente de ter adotado estratégia mais ou menos arriscada. No entanto, dada a regulação prudencial que vem sendo aprimorada na maioria dos países desde o Acordo de Basiléia de 1988, segundo a qual as instituições fi nanceiras são sujeitas a requerimentos de capital conforme o risco adotado, a hipótese 3 encontra uma justifi cativa: em caso de insucesso de duas instituições que adotaram níveis

Novembro 2007 | Relatório de Estabilidade Financeira | 141

de risco distintos, os proprietários daquela que optou por um nível maior saem perdendo mais capital próprio. Como os detentores desse capital, em geral, também são os que tomam a decisão relevante no modelo, é natural que prefi ram, em caso de falência, ser responsabilizados com o menor capital próprio possível [situação (NA,S)].

Utilizando a notação de Fudenberg, Kreps & Maskin (1990), pode-se defi nir o jogo-base entre o BC e os bancos da seguinte forma:

O BC possui um conjunto de possíveis ações mistas αBC ∈ ΓBC e um espaço de ações puras ΛBC formado por dois elementos, A e NA. Cada banco escolhe uma estratégia mista αIF ∈ ΓIF. O conjunto de payoffs de cada jogo-base é dado por:

u = (uBC , uIF) : ΛBC ∈ ΛIF → ℜ2

Considerando as hipóteses de (1) a (3) e os payoffs descritos na matriz, podem-se derivar os principais resultados de equilíbrio de Nash com estratégias puras do jogo-base, separados em quatro casos:

1. – (1 – a) [1 – θ (1 – τr )] > –cr e – (1 – a) [1 – θ (1 – τs )] > –cs. O par de ações

(A,R) representa um equilíbrio de Nash.

2. – (1 – a) [1 – θ (1 – τr )] > –cr e – (1 – a) [1 – θ (1 – τs )] < –cs. Os dois pares de

ações (A,R) e (NA,S) são equilíbrios de Nash.

3. – (1 – a) [1 – θ (1 – τr )] < –cr e – (1 – a) [1 – θ (1 – τs )] > –cs. Nesse caso, não

há equilíbrio de Nash com estratégias puras.

4. – (1 – a) [1 – θ (1 – τr )] < –cr e – (1 – a) [1 – θ (1 – τs )] < –cs. O par de ações

(NA,S) representa um equilíbrio de Nash.

Os pares de ações (A,S) e (NA,R) são descartados como resultados de equilíbrio no jogo estático devido, respectivamente, às hipóteses (1) e (3). Nota-se, também, que o primeiro e o quarto casos confi guram situações mais extremas, em que, respectivamente, o BC sempre vai tender a oferecer ajuda ou constantemente recusar ajuda.

Se o jogo fosse visto como uma interação isolada, não haveria como obter resultados de equilíbrio diferentes dos já citados. Com a introdução do jogo repetido, como não

142 | Relatório de Estabilidade Financeira | Novembro 2007

poderia deixar de ser, diversas outras possibilidades surgem como candidatas a equilíbrio.

3.3 O jogo repetido

A hipótese de repetição do jogo incorpora alguns aspectos que condizem com a realidade da interação BC × IF:

Para cada IF, o jogo é percebido como uma interação isolada, com a diferença de que ela pode observar a história de ações passadas. Além disso, o BC passa a condicionar seu comportamento presente em interações futuras. Com isso, por exemplo, a possibilidade de risco moral pode entrar na avaliação presente do BC a cada momento em que é chamado ao jogo.

Na versão repetida do jogo, admite-se que o payoff do BC será representado por uma soma normalizada descontada de seus payoffs nos jogos estáticos:

,

tal que at é a ação escolhida no estágio t, e δ ∈ (0,1) é o fator de desconto que mede a impaciência do jogador de longo prazo, o banco central.

Admite-se existir um contínuo de instituições fi nanceiras, e que, a cada período, ocorre o choque de liquidez em uma IF qualquer, retirada aleatoriamente desse contínuo. Dessa forma, cada banco age isoladamente, maximizando seu payoff no período respectivo em que joga. Além disso, está excluída a hipótese de que o mesmo banco volte ao jogo após ter falido e, ao mesmo tempo, sempre existirão bancos na economia, ainda que ocorra uma grande seqüência de falências. Defi ne-se, então, B : ΓBC => ΓIF como a correspondência que associa a cada ação do BC, αBC as ações de equilíbrio de Nash para a IF. Assim, toda αIF ∈ B é uma melhor resposta à ação do BC. A hipótese de que, em cada estágio, o banco individual escolhe uma melhor resposta ao perfi l de ações segue a idéia comum na literatura de que os agentes de curto prazo se atêm a objetivos imediatos.

Como característica única de jogos repetidos, admite-se também que a história passada de jogadas, disponível no período t, é um elemento de Ht ≡ Λt. Cada jogador observa em t a história:

{ht ∈ Ht | ht = (α0, α1, ..., αt – 1)},

Novembro 2007 | Relatório de Estabilidade Financeira | 143

onde é o perfi l de ações mistas adotado no período . A estratégia do BC no jogo completo é uma seqüência de correspondências σt

BC : Ht → ΓBC e representa o que ele vai decidir em cada momento para o restante do jogo. A estratégia da fi rma que joga em t = é uma correspondência .

Seja a estratégia mBCIF ∈ ΓIF , tal que mBC

IF = α é a solução de

e seja o “payoff de min max”

para o BC. Esse valor, essencial no estudo de jogos repetidos, representa o menor payoff de equilíbrio que o BC pode obter no jogo completo. Conforme Fudenberg, Kreps & Maskin (1990), a estratégia de min max do agente de curto prazo minimiza o máximo payoff atingível pelo agente de longo prazo, tal que essa estratégia é uma melhor-resposta.

Sejam, agora, os seguintes conjuntos:

U = {νBC ∈ ℜ | νBC = uBC (·,α)} ∀ α ∈ B, V = co(U) e V* = {νBC ∈ V | νBC > νBC}, em que co(U) é o envoltório convexo de U. O conjunto V representa a coleção de todos os payoffs factíveis para o BC, sob a restrição de que os bancos jogam sempre a melhor resposta no jogo estático e, por ser convexo, permite uma infi nidade de combinações entre os payoffs dos jogos-base. O conjunto V* representa apenas os payoffs racionais para o BC.

Como resultado preliminar, consideremos a seguinte proposição que dita o limite inferior dos payoffs que podem ser obtidos em equilíbrio no jogo repetido.

Proposição 1: em qualquer equilíbrio de Nash, para qualquer fator de desconto δ, o banco central tem um payoff no mínimo igual a νBC .

Demonstração: supomos, por contradição, que exista algum ν'BC < νBC que seja payoff de equilíbrio para o banco central. Supomos, também, que as ações da instituição fi nanceira sejam tais que aIF ∈ B.

Se ν'BC é payoff de algum equilíbrio de Nash para o BC, então:

uBC (a'BC , α) ≥ uBC (aBC , α)

para algum aIF ∈ B, e para todo aBC ∈ ΛBC.

144 | Relatório de Estabilidade Financeira | Novembro 2007

Mas se ν'BC < νBC, pela definição do payoff de min max,

ou seja:

, para todo aIF ∈ B.

Ora, admitindo-se especifi camente que a IF jogue α, isso contradiz a hipótese inicial de equilíbrio de Nash, logo ν'BC não pode ser o payoff produzido por um equilíbrio de Nash. Portanto, conclui-se que todo o payoff de equilíbrio deve ser maior ou igual a νBC.

O limite inferior para os payoffs racionais no jogo repetido com agentes de curto e longo prazo coincide com o de jogos repetidos apenas com agentes de longo prazo. No entanto, na presença de jogadores de curto prazo, há um limite superior ao que um agente de longo prazo consegue obter, em geral menor ao do caso em que só há jogadores de longo prazo, devido ao fato de que os agentes de curto prazo escolhem em cada estágio uma melhor-resposta individual. Esse valor é comumente chamado payoff de Stackelberg, por se tratar do máximo payoff que um jogador de longo prazo obteria caso se comprometesse publicamente com uma ação antes de o oponente agir.

No caso em questão, esse payoff é representado por:

.

Se fôssemos identifi car esse valor em duas etapas, a primeira consistiria em tomar o resultado menos favorável entre as possíveis “misturas” de estratégias do banco central. Em segundo lugar, seria escolhido o perfi l de ações que maximizam o payoff do BC, entre o conjunto de perfi s em que o banco comercial escolhe sempre a melhor resposta.

A partir da Proposição 1 e das demais observações, pode-se lançar mão do seguinte resultado, adaptado do Teorema 1 de Fudenberg & Maskin (1986) para o caso de jogadores de curto e longo prazo.

Proposição 2: para cada νBC ∈ (νBC , ν*BC), existe algum δ ∈ (0,1), tal que para todo δ ∈ (δ,1) existe um equilíbrio perfeito em subjogos do jogo infinitamente repetido em que o banco central tem fator de desconto δ e payoff médio descontado νBC. Para nenhum fator δ existe

Novembro 2007 | Relatório de Estabilidade Financeira | 145

um equilíbrio de Nash do jogo repetido tal que o payoff do banco central excede ν*BC .

Demonstração: sejam as estratégias da instituição fi nanceira a ∈ B, tal que uBC (aBC , α) = νBC ∈ V* e MBC ∈ B a estratégia da IF que causa min max no banco central, resultando-lhe o payoff de νBC.

Seja o máximo payoff

que o BC pode obter.

Sejam N e δ tal que:

,

onde: ν'BC = (1 – δN) uBC (aBC , MBC) + δNνBC , ou seja, o payoff

descontado νBC foi construído de tal forma a ser preferível, em relação a receber o maior payoff possível em um período, seguido de min max por N períodos e νBC novamente.

Pode-se observar que νBC existe, pois, se tomarmos δ próximo de 1, temos que:

Além disso, para qualquer δ > δ, existe outro N para o qual as expressões valem, isto é, N = f (δ).

Seja, agora, a seguinte estratégia do jogo completo:

(A) O banco central escolhe aBC e a IF joga α, enquanto (aBC , α) ocorreu no período anterior. Se o BC desvia, passa-se ao estágio (B).

(B) A instituição fi nanceira segue MBC ∈ B durante N vezes. Se houver desvio, inicia-se a fase (B) novamente. Caso contrário, o jogo retorna a (A).

O próximo passo é mostrar que essa estratégia representa um equilíbrio perfeito em subjogos. No caso da IF, basta notar que ela escolhe sempre alguma melhor-resposta às ações do BC. Da ótica do banco central, não é ótimo desviar na fase (A), devido à restrição inicial sobre vBC. Na fase (B) tampouco é proveitoso desviar, pois, como ele está sofrendo min max, obtém o payoff de min max no primeiro período e no máximo v'BC em seguida, contra um payoff garantido de no mínimo v'BC por não desviar (por um número menor ou igual de períodos).

146 | Relatório de Estabilidade Financeira | Novembro 2007

Para demonstrar a segunda parte da proposição, admite-se haver algum v'BC > v*BC, tal que v'BC corresponde ao payoff médio descontado de um perfi l de equilíbrio no jogo repetido. Seja α0 a ação da IF no primeiro período. Então, devemos ter:

v'BC = (1 – δ) uBC (aBC , α0) + δv'BC ≤ (1 – δ) v*BC + δv'BC

pois, além de α0 ∈ B, o banco central deve estar indiferente entre as ações puras no suporte de α0 quando ela é mista. Reorganizando a inequação, chega-se a v'BC ≤ v*BC , o que contradiz a hipótese inicial.

A proposição contém um resultado poderoso em jogos repetidos: se o jogador de longo prazo desconta o futuro sufi cientemente, qualquer vetor de payoffs individualmente racional, desde que menor que o payoff de Stackelberg, pode representar um equilíbrio perfeito em subjogos no jogo infi nitamente repetido. Esse resultado é uma forma específi ca do Teorema Folk para o caso em questão.47

3.4 Estudo de equilíbrio no jogo repetido

Com base nos enunciados acima, podem-se derivar os resultados de equilíbrio do jogo repetido entre o banco central e os bancos comerciais. Basicamente, serão apresentados os valores dos payoffs de min max, νBC e de Stackelberg, v*BC

48 para os casos de equilíbrio do jogo-base já citados. Na tabela 2, encontram-se resumidos os payoffs limites para os quatro casos citados.

O pior cenário para o BC, no primeiro caso, é ajudar continuamente os bancos, que por sua vez adotam um risco maior nas suas operações. No primeiro subcaso, essa é, ao mesmo tempo, a melhor situação que o BC pode alcançar no jogo repetido, ou seja, o equilíbrio no jogo repetido é a jogada (A,R) para sempre. Nesse caso, o BC vê-se obrigado a salvar todos os bancos que resultem em um ck , k = {R,S} muito alto pelo seu efeito sistêmico. Tal situação pode ser interpretada como “too big to fail”, se considerarmos que um ck alto esteja relacionado a uma grande exposição da

47/ Diversas versões dos Teoremas Folk podem ser encontradas em livros-texto de Teoria dos Jogos, como Fudenberg & Tirole (1991) e Mailath & Samuelson (2006). Para uma discussão mais detalhada, ver Fudenberg & Maskin (1986).

48/ Pela simplicidade do jogo, não há a possibilidade de haver mais de uma melhor-resposta da IF a qualquer ação do BC, logo a expressão:

pode se reduzir a .

Novembro 2007 | Relatório de Estabilidade Financeira | 147

instituição fi nanceira. Já no segundo subcaso, em que v*BC = –cs , dependendo do fator de desconto, o BC pode deixar de salvar os bancos, gerando um efeito preventivo para o futuro. Isso porque, pela hipótese de conhecimento comum da história do jogo, quanto mais os bancos observam que NA foi jogada, mais tendem a escolher S (pois jogam individualmente a melhor-resposta em cada estágio), e o BC fi ca com um payoff médio descontado mais próximo do seu payoff de Stackelberg. Por um raciocínio análogo, Goodfriend & Lacker (1999) posicionam-se a favor de que os bancos centrais desenvolvam uma reputação de restrição dos empréstimos de última instância. Quanto ao fator de desconto, num caso extremo em que o BC fosse totalmente impaciente (δ → 0), o único equilíbrio possível no jogo repetido voltaria a ser (A,R).49 À medida que δ cresce, uma variedade de outros payoffs de equilíbrio do jogo repetido é possível, inclusive o payoff de Stackelberg alcançado com (NA,S).

49/ Intuitivamente, é plausível que um BC impaciente deseje aplicar medidas de curto prazo para resolver uma crise, em geral, injetando liquidez na instituição, para que não se comprometam suas operações. Ao contrário, bancos centrais com visão mais duradoura levam mais em conta efeitos de disciplina dos bancos.

O segundo caso oferece um conjunto de payoffs de equilíbrio ainda mais variado, dado que os payoffs limites assumem diversos valores.

O terceiro caso mostra-se mais interessante, já que no jogo-base não havia equilíbrios de Nash com estratégias puras e, aqui, há a possibilidade de equilíbrio no jogo repetido. Se ocorrer – cr < –cs , nenhum valor surge como equilíbrio para o BC, pois o máximo que ele consegue obter, por meio do payoff de Stackelberg, fi ca abaixo do mínimo payoff individualmente racional, representado pelo payoff de min max. Com isso, sob essa hipótese, a repetição não acrescentou nada de novo ao resultado do jogo-base. Por outro lado, se – cr > –cs, qualquer valor entre esses payoffs pode ser obtido em equilíbrio. A estratégia de o BC “jogar sempre NA”, combinada com todas as IFs jogando sempre S, é um equilíbrio óbvio do jogo repetido, visto que conduz o payoff de equilíbrio do BC ao seu payoff de Stackelberg.

Tabela 2 – Payoffs limites

Caso Payoff de minmax Payoff de Stackelberg

1

2

3

4

)]1(1)[1( ra τθ −−−−

ss coua −−−−− )]1(1)[1( τθrs couc −−

)]1(1)[1( ra τθ −−−− sc−sr coua −−−−− )]1(1)[1( τθ

sr coua −−−−− )]1(1)[1( τθsc−

sr coua −−−−− )]1(1)[1( τθ

148 | Relatório de Estabilidade Financeira | Novembro 2007

Em relação ao quarto caso, se – cr > –cs, o resultado do jogo repetido é um único equilíbrio perfeito em subjogos em que (NA,S) ocorre sempre, independente do fator de desconto do BC. Para o segundo payoff de min max, qualquer payoff entre os limites citados pode ser obtido pelo BC como resultado de equilíbrio. Nesse caso, é mais provável que o BC consiga direcionar o resultado para o equilíbrio (NA,S), já que ele é preferível a (NA,R) também para as instituições fi nanceiras, pela hipótese 3.

4. Conclusão

O trabalho procurou contribuir com uma modelagem alternativa para o problema da decisão de empréstimo de última instância, admitindo que a economia disponha de um agente central que desempenhe tal função. Introduzindo os incentivos intertemporais do banco central e dos bancos comerciais nas suas interações, chegou-se a diversos resultados, desde o auxílio constante do banco central até a sua permanente negação, passando por equilíbrios intermediários.

Os economistas em geral evitam trabalhar com múltiplos equilíbrios. Por isso, buscam abordagens alternativas ou a simplifi cação do conjunto de equilíbrios. Entretanto, numa tomada de decisão marcada por diversos detalhes, é natural que surjam múltiplos equilíbrios e que a política ótima não obedeça a uma regra rígida. Entre esses detalhes, estão: o caráter repetitivo do jogo e o fator de desconto do banco central como jogador de longo prazo e a reconhecida ambigüidade do instrumento de EUI – conceder empréstimo é considerado positivo para a resolução de uma instabilidade no sistema fi nanceiro, mas tem efeitos adversos sobre a disciplina dos bancos. A multiplicidade de equilíbrios, portanto, deve ser vista menos como um impedimento à tomada de decisão e mais como uma virtude, na medida em que chama a atenção para a diversidade de questões em jogo.

Mesmo com uma modelagem simples, algumas conclusões a respeito da interação desse comportamento intertemporal do banco central e da visão imediata das instituições fi nanceiras podem ser traçadas. No caso, a política ótima dependeu em grande parte do fator de desconto, dos custos de liquidação e dos custos de empréstimo do banco central. Sabe-se que esses fatores são difíceis de mensurar, já que envolvem fatores subjetivos e variam muito de uma crise para outra. Uma idéia para futuros trabalhos é condicionar o jogo a estados da natureza, como presença de situação de crise ou falências individuais. Tal modifi cação poderia refl etir um aspecto adicional observado nos mercados fi nanceiros:

Novembro 2007 | Relatório de Estabilidade Financeira | 149

falências individuais costumam ser mais ligadas a problemas de mau gerenciamento e falências em meio a crises têm suas origens, mais freqüentemente, em problemas conjunturais.

A política a ser seguida deve ser ponderada não só pelos fatores presentes no modelo, como também pelo grau de supervisão bancária e pelo reconhecimento das origens das difi culdades. Indícios de má administração, mau julgamento e/ou fraude, por exemplo, devem obviamente levar a decisões mais rigorosas do que se a crise fosse causada por fatores externos, como variações bruscas nos preços relativos. Hoggarth et al. (2004), por exemplo, detalham como o reconhecimento da extensão e da natureza do choque pode levar a diferentes prescrições de política em relação a crises bancárias. O aperfeiçoamento das atividades de supervisão, ao elevar o grau de informação disponível ao banco central, ajuda na detecção prematura de desequilíbrios fi nanceiros, na identifi cação das suas causas e na minimização dos custos decorrentes.

Dessa forma, o trabalho oferece, com uma abordagem intertemporal, um novo ângulo de observação das opções disponíveis, desde a concessão emergencial de empréstimo de liquidez, muitas vezes encarada pela sociedade como uma prática de “too big to fail”, até a possibilidade de restrição do instrumento.

150 | Relatório de Estabilidade Financeira | Novembro 2007

Referências bibliográficas

BAGEHOT, W. (1873). Lombard Street: A Description of the Money Market. Londres. H. S. King.

CAPRIO, G.; KLINGEBIEL, D. (1996). Bank insolvencies: cross-country experience. World Bank Policy Research Working Paper, n. 1620.

COOPER, R.; ROSS, T. (1991). Bank runs: liquidity and incentives. NBER Working Paper W3921.

COOPER, R.; ROSS, T. (1998). Bank runs: liquidity costs and investment distortions. Journal of Monetary Economics, 41, 27-38.

CORBETT, J; MITCHELL, J. (2000). Banking crises and bank rescues: The effect of reputation. Journal of Money, Credit and Banking, vol. 32, n. 3, 474-512.

DIAMOND, D.; DYBVIG, P. (1983). Bank runs, deposit insurance and liquidity. Journal of Political Economy, 91, 401-419.

FLANNERY, M. (1996). Financial crises, payment system problems and discount window lending. Journal of Money, Credit and Banking, vol. 28, n. 4, 804-824.

FREIXAS, X. (1999). Optimal bailout policy, conditionality and constructive ambiguity. Universitat Pompeu Fabra Working Paper, n. 400.

FREIXAS, X.; GIANINNI C.; HOGGARTH, G.; SOUSSA, F. (1999). Lender of last resort: a review of the literature. Bank of England, Financial Stability Review. November, 151-167.

FREIXAS, X.; SANTOMERO, A. (2003). An overall perspective on banking regulation. Universitat Pompeu Fabra Working Paper, n. 664.

FUDENBERG, D.; KREPS, D.; MASKIN, E. (1990). Repeated games with long-run and short-run players. Review of Economic Studies, 57: 555-574.

FUDENBERG, D.; LEVINE, D. (1989). Reputation and equilibrium selection in games with a patient player. Econometrica, 57 (4): 759-778.

Novembro 2007 | Relatório de Estabilidade Financeira | 151

FUDENBERG, D.; MASKIN, E. (1986). The Folk Theorem in repeated games with discounting or with incomplete information. Econometrica, 54: 533-556.

FUDENBERG, D.; TIROLE, J. (1991). Game Theory. MIT Press. Cambridge, Massachussets.

GOODFRIEND, M.; KING, R. (1988). Financial deregulation, monetary policy and central banking. Federal Reserve Bank of Richmond Economic Review 74(3), 3-22.

GOODFRIEND, M.; LACKER, J. (1999). Limited commitment and central bank lending. Federal Reserve Bank of Richmond Economic Quarterly, Fall, 1-27.

GOODHART, C.; HUANG, H. (2005). The lender of last resort. Journal of Banking and Finance, vol. 29, n. 5.

HOGGARTH, G.; REIDHILL, J.; SINCLAIR, P. (2004). On the resolution of banking crises: theory and evidence. Bank of England Working Paper, n. 229.

LINDGREN, C.; GARCIA, G.; SAAL, M. (1996). Bank Soundness and Macroeconomic Policy. Washington: IMF.

MAILATH, G.; MESTER, L. (1994). A positive analysis of bank closure. Journal of Financial Intermediation, 3, 272-299.

MAILATH, G.; SAMUELSON, L. (2006). Repeated Games and Reputations: Long-Run Relationships. Oxford: Oxford University Press.

ROCHET, J.; VIVES, X. (2006). Coordination failures and the lender of last resort: Was Bagehot right after all? Journal of the European Economic Association, vol. 2, n. 6.

Novembro 2007 | Relatório de Estabilidade Financeira | 153

Resumo

Este artigo apresenta uma aplicação empírica ilustrando o uso de um modelo de fronteira não-paramétrico que tem por base uma defi nição probabilística da fronteira de produção. A significância da variável empréstimos inadimplentes na efi ciência produtiva é avaliada, para uma amostra de bancos brasileiros, utilizando os conceitos de medidas de efi ciência condicional e não condicional, em um contexto em que não é necessário impor qualquer distribuição particular para os dados de produção. Nesse contexto, encontra-se uma relação negativa entre a variável empréstimos inadimplentes e eficiência bancária, diferentemente de trabalhos anteriores.

Enfoque Probabilístico para Identificar a Significância de Variáveis Contextuais em Modelos de Fronteira Não-Paramétricos: uma Aplicação para Bancos Brasileiros50

Roberta Blass Staub51

Geraldo da Silva e Souza52

50/ As opiniões expressas neste trabalho são exclusivamente do(s) autor(es) e não refl etem, necessariamente, a visão do Banco Central do Brasil.51/ Departamento de Estudos e Pesquisas, Banco Central do Brasil, [email protected]/ Departamento de Estatística, Universidade de Brasília, Brasil, [email protected].

154 | Relatório de Estabilidade Financeira | Novembro 2007

1. Introdução

Uma típica análise de efi ciência não-paramétrica (determinística) cujo interesse é identifi car a signifi cância de variáveis contextuais é baseada na estimação em dois estágios. Primeiro, a medida de efi ciência é obtida (usualmente por DEA – Análise de Envoltória de Dados) e, em um segundo passo, efetua-se a regressão da medida de efi ciência estimada em covariáveis de interesse, assumindo um modelo paramétrico subjacente. Exemplos recentes desse procedimento estão em Souza et al. (2006), Souza e Staub (2007) e Hoff (2006). A validade da análise está baseada na hipótese de separabilidade [Daraio e Simar (2005)]. Basicamente, três tipos de problema podem ocorrer na regressão do segundo estágio: correlação serial, viés e correlação entre resíduos e variáveis contextuais. Métodos alternativos de análise têm sido desenvolvidos para superar os problemas relacionados na abordagem de dois estágios, entre eles a abordagem probabilística de Daraio e Simar (2005). A idéia é defi nir um novo conceito de fronteira de produção e medidas de efi ciência baseados nas distribuições de probabilidade. Contribuímos para a literatura dessa área utilizando essa nova metodologia em uma aplicação empírica para bancos brasileiros. O interesse específi co é identifi car, para uma amostra de bancos brasileiros, a signifi cância da variável empréstimos inadimplentes na medida de efi ciência estocástica de Daraio e Simar (2005).

Como indicado por Daraio e Simar (2005), a diferença entre a abordagem em dois estágios e a formulação probabilística é que a primeira depende da hipótese de separabilidade entre o vetor Z de variáveis contextuais e o par (X,Y) de insumos e produtos, e a abordagem probabilística não. Separabilidade implica que a fronteira de produção não muda com distintos valores das variáveis contextuais [Daraio e Simar (2005)].

A abordagem em dois estágios resultante da DEA assume convexidade do conjunto de produção. Por outro lado, a formulação probabilística da fronteira usa medidas de efi ciência FDH (Free Disposal Hull), a qual não requer convexidade. Outra diferença entre os enfoques é que o probabilístico é verdadeiramente não-paramétrico, enquanto na abordagem em dois estágios é preciso especifi car um modelo paramétrico para relacionar as medidas de efi ciência estimadas com as variáveis contextuais. Tipicamente, o erro assume uma distribuição normal truncada, embora outros autores, como Banker (1993) e Souza et al. (2006), considerem outras possibilidades, como os modelos do tipo Tobit com distribuições exponencial e gama.

Novembro 2007 | Relatório de Estabilidade Financeira | 155

Simar e Wilson (2007) também indicam que os problemas de inferência na abordagem em dois estágios podem ser solucionados com o uso das técnicas de bootstrap. Por outro lado, Souza e Staub (2007), estendendo os resultados de Banker (1993), mostram que as restrições indicadas por Simar e Wilson não são gerais. Inferência na abordagem em dois estágios de um modelo de produção univariado pode ser formalmente justifi cada relaxando a suposição de inefi ciências identicamente distribuídas, sob um conjunto de condições de regularidade similares às suposições de separabilidade.

Este trabalho está estruturado como segue: a seção 2 apresenta a abordagem de fronteira probabilística, a seção 3 mostra como estimar a medida de efi ciência orientada a produto e, na seção 4, explica-se como incluir variáveis contextuais na abordagem probabilística. A análise empírica está disponível na seção 5 e, na seção 6, apresentam-se as conclusões.

2. A fronteira probabilística

Nesta seção apresentamos uma interpretação probabilística da medida de efi ciência de Farrell-Debreu [Coelli et al. (2005)]. A formulação de interesse foi proposta por Daraio e Simar (2005) e considera um modelo de fronteira não-paramétrica para o qual fatores externos contextuais (nem produtos, nem insumos) podem infl uenciar o processo de produção. Para defi nir apropriadamente essa fronteira, é necessário usar um modelo probabilístico para explicar o processo gerador dos dados. Nesse contexto, é possível defi nir um novo conceito de efi ciência condicional e desenvolver um estimador não-paramétrico. Essas idéias foram desenvolvidas inicialmente por Cazals et al. (2002). Os autores também propuseram os métodos de ordem-m, devido à sensibilidade das medidas DEA e FDH a observações extremas. Uma aplicação dos métodos de ordem-m pode ser encontrada em Wheelock e Wilson (2003) para um estudo de efi ciência e mudanças técnicas de bancos comerciais dos Estados Unidos.

A formulação do enfoque probabilístico é baseada na seguinte função de probabilidade [Simar e Wilson (2005)]:

(1)

Os autores provêem a seguinte interpretação e propriedade:

156 | Relatório de Estabilidade Financeira | Novembro 2007

1. HXY(y, x): probabilidade que uma unidade operando aos níveis de insumo e produto (x, y) seja dominada, isto é, que outra unidade produza, no mínimo, a mesma quantidade de produto ao usar não mais insumo do que outra unidade operando em (x, y);

2. HXY(y, x): é monótona, não-decrescente em x e monótona não-crescente em y.

O suporte de HXY(y, x) é o conjunto factível Ψ, ou seja,

(2)

onde

Ψ = {(x, y) : x produz y} (3)

Applicando a regra de Bayes na função de probabilidade HXY(x, y), obtém-se:

(4)

e

(5)

Um novo conceito de medida de efi ciência pode ser defi nido para os casos orientados a insumo e produto, assumindo SY (y) > 0 e FX (x) > 0. No caso orientado a insumo, temos:

(6)

e para orientação a produto

(7)

Desde que o suporte da distribuição conjunta de (X, Y) é o conjunto factível Ψ, fronteiras deste podem ser defi nadas pelas distribuições condicionais.

Comparando com as medidas DEA, existem diferenças na interpretação dos resultados em (6) e (7):

1. Caso orientado a insumo: θ (x, y) é a redução proporcional de insumos (mantido o nível de produto constante) requerida para que uma unidade operando em (x, y) tenha probabilidade zero de ser dominada;

θ (x, y) = inf {θ | FX/Y (θ x | y) > 0} = inf {θ | HXY (θ x, y) > 0}

λ (x, y) = sup {λ | SY/X (λ y | x) > 0} = sup {λ | HXY (x, λ y) > 0}

Novembro 2007 | Relatório de Estabilidade Financeira | 157

2. Caso orientado a produto: λ (x, y) é o aumento proporcional de produto para que uma unidade, operando em (x, y), tenha probabilidade zero de ser dominada, mantido o nível de insumos constante.

Escolheu-se a orientação a produto tendo em vista que propicia uma comparação com estudos prévios usando DEA [Souza et al. (2006)] e, por essa razão, somente este caso será tratado em detalhes. O caso orientado a insumos é análogo e pode ser encontrado em Daraio e Simar (2005). A análise é baseada nas medidas de efi ciência FDH.

3. Estimação da medida de eficiência orientada

a produto

A medida de eficiência estocástica de Farrel-Debreu, orientada a produto, para um dado nível de insumo (x) e produto (y) está em (7) e pode ser estimada de forma não paramétrica:

(8)

onde

(9)

Pode ser mostrado que

(10)

e, como observado por Cazals et al. (2002), coincide com o estimador FDH.

A fronteira de produção FDH estimada é muito sensível a valores discrepantes e, conseqüentemente, também o são as medidas de efi ciência. Daraio e Simar (2005) sugeriram o conceito da medida de efi ciência robusta de ordem-m para solucionar esse problema, pois este considera outra defi nição da referência contra as quais as unidades são comparadas, com a introdução de uma nova fronteira de ordem-m. Neste trabalho, evita-se o problema da infl uência de valores discrepantes, excluindo-se esses dados antes da análise. Para isso, utiliza-se um tipo de distância de Mahalanobis de uso comum na análise de regressão para identifi car observações discrepantes. Isso signifi ca

158 | Relatório de Estabilidade Financeira | Novembro 2007

considerar discrepantes as observações para as quais o i-ésimo elemento da diagonal da matriz estimada (W 'W)–1 seja pelo menos duas vezes o seu traço. Aqui W = (1, Y ) ou W = (1, X ), onde 1 é uma coluna de uns e Y e X são matrizes de produtos e insumos, respectivamente.

4. Significância de variáveis contextuais

Para identifi car a signifi cância do vetor de variáveis contextuais contínuas Z em relação à medida de efi ciência orientada a produto, em um processo de produção com um insumo e um produto, Cazals et al. (2002) propuseram um modelo de produção probabilística. Daraio e Simar (2005) estenderam esse enfoque para o caso multivariado. Daraio e Simar (2005) abordam somente o caso orientado a insumo, o qual se adapta aqui para o caso orientado a produto. Condicionando em Z = z, a medida de efi ciência é defi nida por

λ (x, y | z) = sup {λ | SY (λ y | x, z) > 0}, (11)

onde

(12)

A estimativa de núcleo não-paramétrica proposta por Daraio e Simar (2005) é

(13)

onde K (.) é o núcleo e hn é o tamanho da janela do estimador de núcleo. A seleção do tamanho da janela do estimador de núcleo, sugerido por Daraio e Simar (2005), é obtida pelo método do k vizinho mais próximo, com validação cruzada descrita em Silverman (1986), mas outros métodos também podem ser utilizados.

O enfoque de alisamento é necessário considerando que Z é um vetor de variáveis contínuas. A idéia básica é selecionar o tamanho da janela do estimador de núcleo h, o qual otimiza a estimação da densidade de Z, no sentido de proporcionar uma estimativa da densidade, a qual está perto da verdadeira densidade em termos da informação de distância de Kullback-Leibler.

Novembro 2007 | Relatório de Estabilidade Financeira | 159

Inserindo o estimador de na equação (11), obtém-se a medida de efi ciência condicional FDH orientada a produto

(14)

Simar e Daraio (2005) alertam que as propriedades assintóticas para esse estimador ainda não foram derivadas.

5. Resultados empíricos

Considera-se agora o problema de acessar a significância da variável empréstimos inadimplentes com medidas de efi ciência associadas com a fronteira de produção de uma amostra de 94 bancos brasileiros. A análise é relevante, tendo em vista que uma associação positiva poderia indicar o uso de medidas de efi ciência como um indicador do desempenho do banco. Efi ciência bancária é um aspecto importante no mercado de competição global. Identifi car as características que infl uenciam a efi ciência permite expandir o mercado bancário, resultando em benefícios sociais e econômicos. Souza et al. (2006) estudaram essa possibilidade utilizando medidas DEA. Neste trabalho, refi nam-se as suas idéias para investigar as propriedades da fronteira FDH nesse contexto.

O processo de produção considerado é o mesmo defi nido em Souza et al. (2006) e utiliza um vetor de produtos tridimensional (títulos, empréstimos e depósitos à vista) e três insumos (trabalho, estoque de capital físico – incluindo o valor contábil de edifi cações, equipamentos, edifi cações alugadas e outros ativos fixos – e fundos disponíveis – incluindo depósitos e outros passivos). O ano de análise é 2001, tendo em vista que, dessa forma, é possível comparar os resultados com o trabalho de Souza et al. (2006). Todas as variáveis de produção são medidas como índices relativos a uma referência. A base de dados usada é o COSIF, que consiste das informações contábeis que todas as instituições fi nanceiras brasileiras devem fornecer ao Banco Central com periodicidade mensal [Souza et al. (2006)].

Como já enfatizado, o foco é na análise da infl uência da variável contínua empréstimos inadimplentes (q) nas medidas de efi ciência53.

53/ Os programas principais para calcular as medidas probabilísticas condicionais e não condicionais de efi ciência foram fornecidas por Daraio e Simar (2005). As rotinas foram implementadas no Matlab.

160 | Relatório de Estabilidade Financeira | Novembro 2007

Para alcançar o objetivo, calcularam-se as estimativas e . Diferenças significantes nessas

estimativas implicam que a variável q infl uencia a fronteira de produção.

O método de seleção do tamanho da janela do estimador de núcleo (k vizinhos mais próximos), sugerido por Daraio e Simar (2005) e necessário para obter o estimador não paramétrico de S (x | y, q), não foi adequado. O número de observações k escolhidas pelo método resultou ou na seleção da amostra completa ou somente na seleção de uma observação. Como alternativa, optou-se por minimizar o erro médio quadrático integrado [Silverman (1986)]. Obteve-se h = 0.5308 utilizando o núcleo quadrático.

Para avaliar a associação entre a fronteira e os empréstimos inadimplentes, primeiramente se calcula o coefi ciente de correlação de posto de Spearman entre

e q. O valor desse coefi ciente é -0.32, com

p-valor igual a 0.002, indicando uma associação negativa signifi cante, como esperado. O teste de igualdade de duas amostras de Kolmogorov-Smirnov também rejeita λn (x, y) = λn (x, y | q) ao nível de signifi cância de 1%.

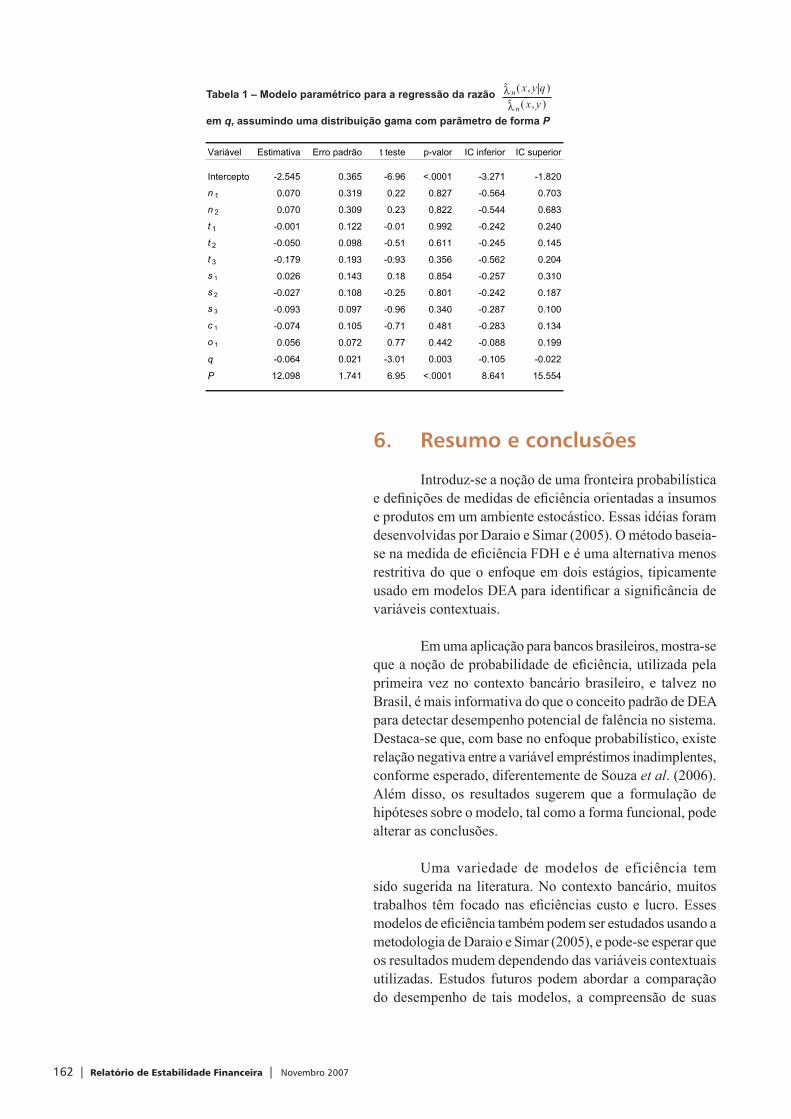

Para continuar investigando a associação entre a fronteira e q, e motivados pelo trabalho de Souza e Staub (2007), ajusta-se uma distribuição gama para a componente

de erro em uma regressão onde é a variável

dependente. Os resultados estão na Tabela 1. O parâmetro de forma P é constante e o parâmetro de escala da distribuição (ϖi) é dado por

ϖi = exp (–μi) (15)

com

μi = z0iβ0 +...+ zbiβb. (16)

Os zji são realizações de zj e os βj são parâmetros a serem estimados.

Encontraram-se também empréstimos inadimplentes signifi cantes, com o seu aumento, o nível de efi ciência decresce, confi rmando a associação negativa com a variável resposta. As outras variáveis incluídas na regressão correspondem a características dos bancos, mais especifi camente natureza

Novembro 2007 | Relatório de Estabilidade Financeira | 161

do banco (n), tipo (t), tamanho (s), controle (c) e origem (o). Essas co-variáveis são todas categóricas. A variável n pode assumir dois valores (comercial e múltiplo), a variável t pode assumir quatro valores (crédito, negócios, tesouraria e atacado), a variável s pode assumir quatro valores (grande, médio, pequeno e micro), a variável c pode assumir dois valores (privado e público) e a variável o pode assumir dois valores (doméstico e estrangeiro). Souza et al. (2006) não identifi caram q como signifi cante, embora tenham encontrado as variáveis categóricas signifi cantes.

O enfoque de dois estágios consiste em primeiro calcular a medida de efi ciência não-paramétrica DEA e, então, efetuar a regressão desta nos efeitos técnicos. Baseia-se na condição de separabilidade entre o espaço dos insumos e produtos e o espaço das variáveis contextuais, assim como nas suposições distribucionais e de linearidade.

A medida de efi ciência probabilística baseia-se em uma nova defi nição do processo de produção, descrito pela medida de probabilidade conjunta de (X, Y) (H(x, y)). O suporte da distribuição conjunta é o conjunto factível Ψ, conseqüentemente, a fronteira de produção pode ser obtida em termos da distribuição condicional, que, no caso orientado a produto, é dada por . Incluem-se as variáveis contextuais condicionando-se a distribuição conjunta em q. Além disso, não se impõe a condição de separabilidade, assim como nenhuma distribuição probabilística ou linearidade no ajuste da regressão.

Essa nova caracterização da fronteira e da medida de efi ciência permite a identifi cação da infl uência da variável empréstimos inadimplentes com a análise das diferenças entre as medidas condicionais e incondicionais. Isso indica a importância de como calcular a efi ciência e sugere que se explorem outras medidas para identifi car a signifi cância de outros efeitos.

162 | Relatório de Estabilidade Financeira | Novembro 2007

6. Resumo e conclusões

Introduz-se a noção de uma fronteira probabilística e defi nições de medidas de efi ciência orientadas a insumos e produtos em um ambiente estocástico. Essas idéias foram desenvolvidas por Daraio e Simar (2005). O método baseia-se na medida de efi ciência FDH e é uma alternativa menos restritiva do que o enfoque em dois estágios, tipicamente usado em modelos DEA para identifi car a signifi cância de variáveis contextuais.

Em uma aplicação para bancos brasileiros, mostra-se que a noção de probabilidade de efi ciência, utilizada pela primeira vez no contexto bancário brasileiro, e talvez no Brasil, é mais informativa do que o conceito padrão de DEA para detectar desempenho potencial de falência no sistema. Destaca-se que, com base no enfoque probabilístico, existe relação negativa entre a variável empréstimos inadimplentes, conforme esperado, diferentemente de Souza et al. (2006). Além disso, os resultados sugerem que a formulação de hipóteses sobre o modelo, tal como a forma funcional, pode alterar as conclusões.

Uma variedade de modelos de eficiência tem sido sugerida na literatura. No contexto bancário, muitos trabalhos têm focado nas efi ciências custo e lucro. Esses modelos de efi ciência também podem ser estudados usando a metodologia de Daraio e Simar (2005), e pode-se esperar que os resultados mudem dependendo das variáveis contextuais utilizadas. Estudos futuros podem abordar a comparação do desempenho de tais modelos, a compreensão de suas

Variável Estimativa Erro padrão t teste p-valor IC inferior IC superior

Intercepto -2.545 0.365 -6.96 <.0001 -3.271 -1.820

n 1 0.070 0.319 0.22 0.827 -0.564 0.703

n 2 0.070 0.309 0.23 0.822 -0.544 0.683

t 1 -0.001 0.122 -0.01 0.992 -0.242 0.240

t 2 -0.050 0.098 -0.51 0.611 -0.245 0.145

t 3 -0.179 0.193 -0.93 0.356 -0.562 0.204

s 1 0.026 0.143 0.18 0.854 -0.257 0.310

s 2 -0.027 0.108 -0.25 0.801 -0.242 0.187

s 3 -0.093 0.097 -0.96 0.340 -0.287 0.100

c 1 -0.074 0.105 -0.71 0.481 -0.283 0.134

o 1 0.056 0.072 0.77 0.442 -0.088 0.199

q -0.064 0.021 -3.01 0.003 -0.105 -0.022

P 12.098 1.741 6.95 <.0001 8.641 15.554

Tabela 1 – Modelo paramétrico para a regressão da razão

em q, assumindo uma distribuição gama com parâmetro de forma P

Novembro 2007 | Relatório de Estabilidade Financeira | 163

vantagens e desvantagens e em qual contexto são úteis para os interessados em acompanhar o risco bancário.

Outro aspecto que ainda pode ser explorado como extensão do presente trabalho é uma análise similar aplicada a dados de painel para verifi car não somente as variáveis que infl uenciam o processo, mas também se ocorrem mudanças no tempo. Instituições que supervisionam o sistema bancário estão interessadas em acompanhar o desempenho dos bancos no tempo.

164 | Relatório de Estabilidade Financeira | Novembro 2007

Referências bibliográficas

BANKER, R. D. (1993). Maximum likelihood consistency and DEA: a statistical foundation. Management Science, 39(10), 1265-1273.

CAZALS, C.; FLORENS, J. P.; SIMAR, L. (2002). Nonparametric frontier estimation: a robust approach. Journal of Econometrics, 106, 1-25.

COELLI, T.; RAO, D. S.; O’DONNEL, C. J.; BATTESE, G. E. (2005). An introduction to effi ciency and productivity analysis. 2nd edition, Springer, NY.

DARAIO, D.; SIMAR, L. (2005). Introducing environmental variables in nonparametric frontier models: a probabilistic approach. Journal of Productivity Analysis, 24, 93-121.

HOFF, A. (2006). Second stage DEA: comparison of approaches for modelling the DEA score. European Journal of Operational Research, 181(3), 425-435.

SILVERMAN, B. W. (1986). Density estimation for statistics and data analysis. Chapman and Hall, London.

SIMAR, L.; WILSON, P. (2005). Statistical inference in nonparametric frontier models: recent developments and perspectives, forthcoming in The measurement of productive effi ciency. 2nd edition, Oxford University Press.

SIMAR, L.; WILSON, P. (2007). Estimation and inference in two-stage, semi-parametric models of production process. Journal of Econometrics, 136, 31-64.

SOUZA, G. S.; STAUB, R. B. (2007). Two stage inference using DEA efficiency measurements in univariate production models, forthcoming. In: "International Transactions of Operations Research".

SOUZA, G. S.; TABAK, B. M.; STAUB, R. B. (2006). Assessing the signifi cance of factors effects in output oriented DEA measures of effi ciency: an application to brazilian banks. Revista Brasileira de Economia de Empresas, 6, 7-20.

WHEELOCK, D. C.; WILSON, P. W. (2003). Robust nonparametric estimation of effi ciency and technical change in U.S. commercial banking. Working Paper, Federal Reserve Bank of St. Louis, 037A.