Relatório de Gestão 2013 - unicredmossoro.com.br³rio-de-Gestão-20131.pdf · Depósitos à prazo...

59

MOSSORÓ/RN 2013 Relatório de Gestão

Transcript of Relatório de Gestão 2013 - unicredmossoro.com.br³rio-de-Gestão-20131.pdf · Depósitos à prazo...

MOSSORÓ/RN

2013

Relatóriode Gestão

2

MossoróAv. Alberto Maranhão, 2244 - Centro

CEP 59.618.000 - Mossoró/RNFones: (84) 3422.1937/3422.1938

Currais Novos

Rua Lula Gomes, 83 - CentroCEP 59.380.000

Fone: (84) 3412.2745

CaicóAv. Seridó, 880 - Centro

CEP 59.300.000Fone: (84) 3417.2008

O presente relatório tem por �nalidade principal destacar as ações estratégicas desenvolvidas pela Unicred Mossoró durante o exercício de 2013 e apresentar a evolução de seus indicadores institucionais, contábeis e �nanceiros, junto as demonstrações contábeis e �nanceiras anuais e o parecer dos auditores independentes, referentes ao exercício de 2013.Tudo o que está presente nestas páginas re�ete o nosso compromisso com muita prudência, pois estamos sempre com o olhar atento e �xo no ritmo da economia global, claro, em função da Cooperativa e do progresso �nanceiro e bem estar de cada um de vocês, associados, que acreditam na consolidação

de uma instituição �nanceira voltada para a evolução socioeconômica de seus mais de dois mil cooperados. Em 2013, a Unicred Mossoró deu continuidade ao seu processo de reestruturação e crescimento, aprofundado em nossa gestão. Mais uma vez, vocês poderão comprovar o nosso crescimento, como demonstram nossas sobras que chegaram ao patamar de R$ 1.953.773.

Mensagemaos Cooperados

Coroando todo esse esforço, temos contado com o empenho dos nossos colaboradores para a efetiva concretização das metas �xadas em nosso Planejamento Estratégico. Destaque também para nosso Conselho Fiscal, cujos integrantes têm demonstrado dedicação no desempenho de suas atribuições estatutárias.Os números deste Relatório de Gestão que levamos a todos vocês são resultado do esforço comum de todos e, assim, esperamos continuar merecendo o seu apoio, condição indispensável para assegurar mais crescimento e rentabilidade para nossa Cooperativa.

Saudações Cooperativistas! Nilson Pedro Siqueira ChavesPresidente do Conselho Administrativo da Unicred Mossoró

- Depósito a prazo + 26%

- Depósito à vista + 28%

- Capital social + 21%

- Número de cooperados + 25%

3

4

Quatro grandes prêmios, sendo 3 motos e um carro zero km, marcaram o aniversário de 20 anos da Unicred em 2013. Todos os prêmios foram distribuídos através da participação dos cooperados na campanha Sorte Unicred. Con�ram quais foram os ganhadores:

- Ideal Motos de Caicó, Tupinambá Caldas, Halana Carla Fernandes Gadelha e Silveira e Barbosa Ltda investiram na Unicred Mossoró aplicando RDC e/ou capitalizando.

Sorteio de 4 motos e um carro marcouaniversário de 20 anos da Unicred

5

Índice

Mensagem do presidente

Edital de Convocação

Produtos, Serviços, Missão e Visão

Ações 2013

Desempenho contábil

0309132227

Capital

Depósitos à vista

0

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2011 2012 2013

Desempenho geral da Unicred Mossoró

4.586.698

5.599.548

6.802.243

0

2.000.000

3.000.000

4.000.000

5.000.000

2011 2012 2013

2.596.994

3.687.107

4.954.236

6

Depósitos à prazo

Aplicações Financeiras

Sobras

0

12.000.000

13.000.000

15.000.000

16.000.000

17.000.000

2011 2012 2013

Desempenho geral da Unicred Mossoró

12.512.156 12.993.683

16.379.080

0

500.000

1.000.000

1.500.000

2.000.000

2011 2012 2013

639.718

1.703.1371.935.773

As aplicações �nanceiras cresceram muito na última gestão. Isso demonstra a con�ançaque o associado credita na Unicred Mossoró.

7

Operações de crédito

Número de associados

0

13.000.000

16.000.000

19.000.000

22.000.000

24.000.000

2011 2012 2013

Desempenho geral da Unicred Mossoró

14.963.484

22.101.36822.590.537

0

1.000

1.500

2.000

2.500

2011 2012 2013

1.158

1.699

2.131

8

Edital de Convocação

9

Sobras 2013:Excelência de resultados

Ganhos ao longo do ano – Resultado agregado

A Unicred Mossoró agradece seu apoio e con�ança e informa que é hora de você se bene�ciar dos direitos de ganho associado à Cooperativa.

Como é do conhecimento de todos as sobras se devem à movimentação �nanceira na cooperativa, compreendendo depósitos à vista (saldo médio em conta-corrente), depósitos a prazo (aplicações �nanceiras), operações de crédito (empréstimos, cheque especial) e seu capital social (saldo médio em conta capital).Veja a evolução de nossas sobras.

“Quanto mais você movimenta na cooperativa, mais ganha no momento da distribuição de sobras”Nilson Pedro Siqueira Chaves - Presidente do Conselho de Administração

10

Sobras

0

500.000

1.000.000

1.500.000

2.000.000

2011 2012 2013

796.765 639.718

1.703.1371.953.773

2010

Confira a estrutura organizacionalda Unicred IntegraçãoA Unicred Mossoró mais forte e unida através de um sistema de governança criado a partir de uma resolução do Banco Central. Temos agora um Conselho de Administração - formado por um presidente, vice e sete membros, responsáveis por traçar estratégias, e a Diretoria Executiva - formada por um diretor-presidente, diretor administrativo e um diretor �nanceiro, responsáveis por executá-las e estar à frente da Cooperativa no dia a dia.Além disso, a Cooperativa também tem um Conselho Fiscal composto por três conselheiros efetivos e três suplentes.

A posse do novo Conselho de Administração e da Diretoria Executiva, para o mandato 2013/2017, e do Conselho Fiscal, para o mandato 2013/2014, ocorreu no dia 27 de agosto de 2013, na Unicred Mossoró. Todos foram eleitos na Assembleia realizada em 19 de março, aprovada pelo Banco Central do Brasil (BACEN) no dia 12 de agosto de 2013.

Posse

Conselho de Administração

11

PRESIDENTENilson Pedro Siqueira Chaves

VICE-PRESIDENTEEduardo Dias Medeiros Neto

CONSELHEIROS VOGAISArturo Rosado de MirandaFrancisco Alves de OliveiraGetúlio de Freitas ValeJoão Torres PintoMaria do Rosário MotaMaria do Socorro Estrela de OliveiraOberdan Damásio Santos

Diretoria Executiva

Conselho Fiscal

DIRETOR-PRESIDENTEJosé Hélio Cabral Freire

DIRETOR ADMINISTRATIVONilson Pedro Siqueira Chaves

DIRETOR FINANCEIROFrancisco William Gomes Pinto

CONSELHEIROS FISCAIS EFETIVOSDiego Leite RibeiroJosé Oceano Benigno e SilvaJosé Oliveira Júnior CONSELHEIROS FISCAIS SUPLENTESCibelle Amaral DuarteIgor Államo de OliveiraWellington de Carvalho Costa

AGÊNCIA MOSSORÓAdrielle Lisieux B Gois AmorimAlcileide Henrique de AraújoAlice Ana de Medeiros C de AraújoAlika Roberta Carlos de MeloAlyne Fabrícia da Silva CostaCleia Kaline Reboucas de SousaCristian Soares de S. ChagasDiegina Fernanda Sales Martins

Fernanda Faustino Formiga de SouzaFernanda Lorena Medeiros CarlosFrancisca Sonelly da SilvaFrancisco das Chagas de SouzaFrancisco Dias Bezerra JúniorFrancisco Rayogenes de Oliveira PessoaGessica Rafaely da SilvaJanaína Lidiane M de OliveiraJoão Batista ChavesJuçara Pereira HipólitoJuliane Clemencia de Medeiros FreireJunara Renata de Almeida SantosPaula Rafaella de OliveiraRafaell Dantas CostaSamara Mirian Nobre de CastroSheila de Souza Xavier RamosVirgílio Ferreira Cavalcante NetoYuri Givvago de PaivaWigna de Paiva AraújoIziri Dantas Fuly – estagiária

AGÊNCIA CURRAIS NOVOSLaura Milena Cruz MendesPablo Sérgio Bezerra de AraújoPedro Gomes de Oliveira Júnior

AGÊNCIA CAICÓAdely Cristina Martins de AraújoFernando de Medeiros BezerraMaria do Ó Medeiros da SilvaTasia Maria Araújo Monteiro

12

“Oferecer soluções �nanceiras, satisfazendo e �delizando o cooperado, de forma competitiva, fomentando negócios para o desenvolvimento

econômico e social da região, difundindo e fortalecendo o cooperativismo”.

Missão

“Ser a principal instituição �nanceira para o associado em atendimento e negócios”

Visão

13

ServiçosConta Corrente | Internet Transacional

Seguros e Previdência | CobrançaCustódia de Cheques

InvestimentosAplicações Financeira

Conta Capital

EmpréstimosCartão de Crédito | Cheque Especial

Conta Garantida | Desconto de ChequeFinanciamento de Veículos e

Imóveis e outros | Capital de Giro

*As aplicações possuem Fundo Garantidor que assegura até R$ 250 mil por CPF ou CNPJ

14

A Unicred Mossoró celebrou o cumprimento da meta de chegar a 2 mil associados. Uma meta estipulada no Planejamento Estratégico de 2013 e alcançada no dia 17 de setembro de 2013. "No ano que a Unicred Mossoró celebra 20 anos de fundação, é muito importante chegarmos aos mais de dois mil associados. Tudo isso é fruto da decisão dos cooperados de tornar a Cooperativa de livre admissão e de uma equipe arrojada e comprometida com a Unicred e o cooperativismo de crédito", agradeceu Dr. Nilson Pedro em nome de toda a Diretoria.

15

As instalações da sede da Unicred Mossoró passaram por uma ampla reforma para melhor atender aos associados e o público em geral. Para isso, a sala de atendimento aos cooperados ganhou mais espaço com a disposição de quatro boxes de caixas e atendimento executivo para os associados. O atendimento ao público também foi todo adequado a partir de normas de privacidade, acessibilidade e segurança. O atendimento preferencial foi dotado com todo o cuidado necessário pela Unicred.

A nova sede da Unicred em Currais Novos foi entregue no dia 14 de junho de 2013. A agência, que passou a ter mais de 100 metros quadrados, localizada na Avenida Lula Gomes, funciona das 9 às 15 horas. A estrutura oferece recepção, atendimento executivo e caixa. Um espaço exclusivo para reuniões de negócios completa a estrutura que atende cooperados de Currais Novos e região.

No dia da inauguração das novas instalações foi realizada uma palestra com o gerente de Desenvolvimento da Central, Ricardo Passos, sobre o tema "Cooperativismo de Crédito no Cenário Internacional e Nacional", no auditório do Sebrae Currais Novos.

Agências maiorese melhores

Agência emCurrais Novos

16

A Unicred Corretora de Seguros surgiu para �delizar ainda mais os cooperados junto à Cooperativa com o diferencial de disponibilizar produtos com qualidade e segurança garantidas pelo Sistema Unicred. Procure o seu gerente ou consultores sobre os produtos da Unimed e Mapfre, oferecidos pela Unicred Corretora.

Descubra detalhes e vantagens de cada um e tenha Seguro de Vida, Assistência e Previdência, que atendem as suas necessidades e expectativas.

Entre os dias 10 de julho e 17 de agosto, a Corretora de Seguros Unicred realizou capacitações em cinco cooperativas do sistema: Unicred Belém, Unicred Piauí, Creduni, Unicred Salvador e Unicred Mossoró.

As capacitações contaram com a assessoria da Gerente de Relacionamento da Central Norte/Nordeste, Débora Almeida, além dos especialistas da seguradora: Danilo Góes, Anderson Brás, Alexandre Alves, Fábio Cavalcante, Adriana Dias e Renato Pitangueira.

Na Unicred Mossoró, a capacitação foi de reciclagem, pois a Cooperativa potiguar foi a primeira da Central Norte/Nordeste a requisitá-la.

Associados contamcom corretora Unicred

Capacitação da equipe

0

20%

40%

60%

2011 2012 201314,73%

32,39% 30,66%

17

A Unicred Mossoró vem depositando, desde 2012, os juros do semestre diretamente na Conta Capital do cooperado. Segundo o presidente do Conselho de Administração, Nilson Pedro Siqueira Chaves, é algo que começou numa ação inédita na história da Unicred Mossoró. Ele lembra que, com mais esse benefício, a Conta Capital do Cooperado �ca ainda mais valorizada e demonstra claramente o crescimento da Cooperativa.

Juros ao Capital

Retorno sobre o Capital Social

A Unicred Mossoró, em parceria com o Sistema OCB/SESCOOP, realizou o Curso de Gestão Cooperativa de Crédito - Módulo I, no período de 27 a 29 de junho de 2013. O curso foi ministrado pelo consultor técnico, Jorge Peres, do SESCOOP, nas dependências da Associação Médica.

Educação

No dia 20 de abril, foi realizado o I Encontro de Integração Unicred. O evento aconteceu no Hotel Thermas e contou com palestras do Diretor Administrativo, José Hélio Cabral Freire, falando sobre a “Importância do Cooperativismo de Crédito no Norte e Nordeste”, e do economista Elviro Rebouças, que falou sobre a “Economia de Mossoró e Região”.

O encontro teve como público alvo os colaboradores e conselheiros da Cooperativa e foi uma oportunidade para os participantes aprofundarem seus conhecimentos sobre o Cooperativismo de Crédito, a própria Unicred Mossoró e o atual cenário econômico.

Integração Unicred

A Unicred Mossoró participou da I Convenção do Comércio e Serviços do Seridó, que foi realizada nos dias 01 e 02 de outubro de 2013, na cidade de Currais Novos. Motivada pelas comemorações da Semana Nacional da Microempresa e os 40 anos de serviços prestados pela CDL em Currais Novos e região do Seridó, a entidade formatou a realização do evento que teve como tema "Fortalecendo os negócios da nossa região". A Unicred Currais Novos esteve presente mostrando seus produtos, serviços e linhas de crédito especiais e toda força do cooperativismo de crédito na região do Seridó, onde a Cooperativa está presente com agências em Currais Novos e Caicó. A Unicred foi representada pelo Gerente Geral João Batista Chaves, a consultora Juliane Freire e a equipe da Unicred em Currais Novos - Laura Milena, Pedro Gomes e Pablo. A Unicred também foi um dos patrocinadores do evento.

I Convenção do Comércio

18

A Unicred Mossoró realizou a revisão do Planejamento Estratégico 2014-2015 na própria sede. Diretores, gerência e colaboradores estiveram presentes ao evento. A revisão contou com a assessoria do Gerente de Relacionamentos da Central Norte e Nordeste, Ricardo Passos.A revisão do plano teve como objetivo alinhar as metas e os objetivos traçados no �nal de 2012 na elaboração do Planejamento Estratégico 2013. Durante a reunião, foi feito o acompanhamento das metas traçadas nas áreas administrativa, de negócios, social e ambiental. Ricardo Passos expôs aos presentes uma sugestão de plano de trabalho para o corrente ano. Na primeira etapa do encontro, foram de�nidas metas, diretrizes e projetos estratégicos para a Unicred. Na sequência, além da revalidação do diagnóstico e mapa estratégico, houve a de�nição das metas para 2014.

Revisão do PlanejamentoEstratégico

19

20

Dia Internacional doCooperativismo de Crédito

A Unicred Mossoró celebrou, no dia 17 outubro, o Dia Internacional do Cooperativismo de Crédito. Uma data de imensa importância para o sistema de crédito cooperativo marcada pela lembrança de toda a luta dos pioneiros do setor em prol da ajuda mútua, do pensar no próximo, da preocupação com o bem estar social e econômico das comunidades. Além de relembrar o passado, a data serve para comemorarmos o presente, o sucesso e o crescimento do cooperativismo de crédito. É também uma oportunidade para vislumbrarmos o futuro ainda mais promissor para as cooperativas e os cooperados. A Unicred Mossoró comemorou

a data com um bolo servido aos colaboradores e cooperados na própria sede e lembrando os 20 anos da Cooperativa e a conquista da meta de mais de dois mil associados com a livre admissão.

O Dia Internacional do Cooperativismo de Crédito é celebrado na terceira quinta-feira do mês de outubro desde 1948. A data é um reconhecimento à história e às realizações deste modelo de organização econômica da sociedade. No dia 17 de outubro, 200 milhões de pessoas comemoram o crescimento consolidado do cooperativismo de crédito no mercado �nanceiro mundial.

Fique por dentro

21

Portabilidade

22

A Cooperativa sempre teve preocupação com a comunidade e cumpre o princípio da doutrina que garante o olhar atento para a sociedade.

As crianças atendidas pela APAE Mossoró receberam, no dia 17 de dezembro, presentes doados pelos cooperados e colaboradores da Unicred Mossoró em comemoração ao Natal. “O objetivo da campanha "Natal Mais Unicred" é mostrar que, com solidariedade e cooperativismo, se constrói um futuro melhor para todos”, destaca o presidente da Unicred Mossoró, Nilson Pedro Siqueira Chaves. Ele acrescenta também que, além do espírito cooperativista, a campanha possibilitou tornar o Natal mais feliz para as crianças da APAE.

A Unicred Mossoró realizou uma campanha junto aos seus cooperados e colaboradores para ajudar as gêmeas Maria Heloísa e Maria Eduarda, que sofrem de uma doença rara chamada epidermólise bulhosa, incurável e dolorosa. A campanha arrecadou pomadas Verutex, ataduras, sabonetes antialérgicos, esparadrapo e leite. Foi instalado um depósito na sede da Cooperativa para receber as doações.

Responsabilidade Social

Natal Mais Solidário

As Marias

23

Diversas ações promocionais de comunicação e de marketing foram realizadas com o objetivo de divulgar cada vez mais as ações da Cooperativa.

Comunicação

Dia Internacional doCooperativismo de CréditoSorte Unicred

24

Campanha de solidariedadepara as gêmeas

Informativo Unicred

Comunicação

Destaque na Mídia

25

A campanha da Unicred Mossoró para ajudar as gêmeas Maria Heloísa e Maria Eduarda foi destaque no noticiário da TCM - Canal 10. O diretor-presidente da Cooperativa, José Hélio Cabral, e as colaboradoras Junara e Diégina explicaram o objetivo da campanha e como os associados e a própria comunidade poderiam participar. Dr. Hélio lembrou que um dos princípios do cooperativismo é a promoção social.

A Unicred Mossoró comemora o 2º lugar, no grupo Laranja, na Maratona Unicred 2013. A premiação foi entregue no dia 30 de janeiro, na casa de recepções Arcádia Boa Viagem, em Recife/PE, onde todos puderam conhecer as grandes vencedoras por cada grupo da maratona. O evento contou com a presença de dirigentes e colaboradores de todo o Sistema Unicred Norte e Nordeste.

Unicred Mossoró Conquista 2º Lugarno Grupo Laranja da MaratonaUnicred 2013

26

Cooperativa de Credito de Livre Admissão do Oeste PotiguarUNICRED MOSSORÓ

C.N.P.J. 70.027.388/0001-08Posição em 31 de dezembro de 2013

DEMONSTRAÇÕES CONTÁBEISDO EXERCÍCIO FINDO EM 31/12/2013

27

28

Balanço PatrimonialCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

Valores em R$ 1

ATIVO CIRC. E REALIZAVEL L. P. 31.464.278 26.141.177

DISPONIBILIDADES 690.237 669.802 Caixa 563.093 596.183 Depósitos Bancários 127.144 73.619

dez/13 dez/12

A T I V OValores em R$ 1

PASSIVO CIRC. E EXIGIVEL L.P. 24.137.263 20.084.924

DEPÓSITOS 21.443.913 15.956.419 Depósito à Vista 5.009.646 3.415.395 Depósito Sob Aviso 745.413 882.952 Depósito a Prazo 15.688.854 11.658.072

dez/13 dez/12

P A S S I V O

RELAÇÕES INTERFINANCEIRAS 7.329.344 2.902.814 Serviço de Compensação - 67.902 Centralização Financeira 7.329.344 2.834.912

OPERAÇÕES DE CRÉDITO 21.731.205 22.062.924 Emprestimo e Títulos Descontados 19.230.152 17.223.650 Financiamentos 3.270.776 5.186.995 Provisões p/ Op. de Crédito (769.722) (347.722)

OUTROS CRÉDITOS 1.713.318 405.637 Rendas a Receber 121.054 75.456 Diversos 1.592.264 330.181

OUTROS VALORES E BENS 174 100.000 Outros Valores e Bens - 100.000 Despesas Antecipadas 174 -

PERMANENTE 1.655.411 1.377.521 Investimento 764.195 630.850 Imobilizado 808.527 650.066 Diferido 65.689 72.039 Intangível 17.000 24.565 TOTAL DO ATIVO 33.119.689 27.518.697

RELAÇÕES INTERDEPENDÊNCIAS 440.258 238.714 Recursos em Trânsito de Terceiros 440.258 238.714

OBRIGAÇÕES POR EMPRÉSTIMOS 584.824 3.001.431 Empréstimos no País 584.824 3.001.431

OUTRAS OBRIGAÇÕES 1.668.268 888.359 Cobrança Arrecadação de Tributos 17.484 14.644 Obrigações Sociais e Estatutárias 591.859 380.823 Fiscais e Previdenciários 375.986 327.409 Diversos 682.939 165.484

PATRIMONIO LÍQUIDO 8.982.426 7.433.773 Capital 10.331.449 8.491.467 (-) Capital a realizar (3.506.400) (2.883.600)Reserva de Sobras 1.087.965 874.083 Sobras/Perdas do Exercício 1.069.411 951.824

TOTAL DO PASSIVO 33.119.689 27.518.697

Demonstração de Sobras ou PerdasCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

dez/13 dez/12Receita da Intermediação Financeira 7.547.293 5.782.670 Operações de Credito 7.102.512 5.423.002

Valores em R$ 1

Resultado da Centralização Financeira 444.782 359.668 Despesa da Intermediação Financeira (1.824.520) (1.308.539) Operações de Captação no Mercado (1.142.638) (1.085.592) Operações de Emprestimos e Repasses (124.306) (58.944) Provisão para Créd. Liqui. Duvidosa (557.577) (164.003) Resultado Bruto da Intermediação Financeira 5.722.773 4.474.131 Outras Receitas/Despesas Operacionais (4.192.466) (3.204.630) Receita de Prestação de Serviços 905.317 611.200 Despesas de Pessoal (2.461.263) (1.894.609) Outras Despesas Administrativas (1.554.685) (1.067.570) Despesas Tributárias (22.386) (8.552) Outras Receitas Operacionais 79.220 102.601 Outras Despesas Operacionais (1.138.670) (947.701) Resultado Operacional 1.530.307 1.269.501 Resultado Não Operacional (4.425) (403) Resultado Antes da Tributação 1.525.882 1.269.098 Participação no Resultado (100.000) - Participação no Resultado (100.000) - Resultado Antes das Destinações 1.425.882 1.269.098

Destinação das Sobras (356.470) (317.275) Fates Sobre Atos Cooperativos (142.588) (126.910) Reserva Legal (213.882) (190.365)

Sobras Líquidas do Exercício 1.069.411 951.824

29

30

Demonstração das Mutaçõesdo Patrimônio Líquido

Cooperativa de Credito de Livre Admissão do Oeste PotiguarUNICRED MOSSORÓ

C.N.P.J. 70.027.388/0001-08Posição em 31 de dezembro de 2013

DISCRIMINAÇÃO CAPITAL SOCIAL

REALIZADO

Saldo no fim do Periodo em 31/12/2011 4.589.996 Saldo no Início do Período de 2012 4.589.996 Aumento de Capital * Em Dinheiro 399.208 * Em Sobras/Juros ao Capital 618.662 Total 1.017.871

Sobras no PeríodoDestinações * Distribuiçao de Sobras - * Reserva Legal -

RESERVASDE

SOBRAS SOBRAS

ACUMULADAS TOTAL

683.719 101.354 5.375.068 683.719 101.354 5.375.068

- - 399.208 - - 618.662 - - 1.017.871

1.269.098 1.269.098

- (101.354) (101.354) 190.365 (190.365) -

* Fates atos cooperativos - - (126.910) (126.910) Total -

Saldo no fim do Periodo em 31/12/2012 5.607.867 Mutação do periodo 1.017.871 Saldo no Início do Período de 2013 5.607.867 Aumento de Capital * Em Dinheiro 873.414 * Em Sobras/Juros ao Capital 343.769 Total 1.217.182

Sobras no PeriodoDestinações * Distribuição de Sobras - * Reserva Legal -

190.365 (418.629) (228.264)

874.083 951.824 7.433.773 190.365 850.470 2.058.705 874.083 951.824 7.433.773

- - 873.414 - - 343.769 - - 1.217.182

1.425.882 1.425.882

- (951.824) (951.824) 213.882 (213.882) -

* Fates atos cooperativos - - (142.588) (142.588) Total -

Saldo no fim do Periodo em 31/12/2013 6.825.049 Mutação do periodo 1.217.182

213.882 (1.308.294) (1.094.412)

1.087.965 1.069.411 8.982.426 213.882 117.588 1.548.652

Cooperativa de Credito de Livre Admissão do Oeste PotiguarUNICRED MOSSORÓ

C.N.P.J. 70.027.388/0001-08Posição em 31 de dezembro de 2013

Demonstração dos Fluxos de Caixa

DISCRIMINAÇÃO 2013 2012

FLUXOS DAS ATIVIDADES OPERACIONAIS

Resultado do Exercício 1.425.882 1.269.098 Ajustes por: Depreciações e Amortizações 86.247 114.695 Provisões Para Perdas Operações de Crédito 422.001 52.434

Geração Bruta de Caixa 1.934.130 1.436.227

Aumento / Redução em Títulos e Valores Mobiliários - 30 Aumento / Redução em Serviços de Compensação de Cheques 67.902 (67.902) Aumento / Redução em Empréstimos e Títulos Descontados (1.844.905) (7.861.695) Aumento / Redução em Adiantamentos a Depositantes (161.597) 6.787 Aumento / Redução em Financiamentos 1.916.220 671.072 Aumento / Redução em Rendas a Receber (45.598) 27.108 Aumento / Redução em Diversos (1.262.083) (236.119) Aumento / Redução em Outros Valores e Bens 100.000 - Aumento / Redução em Despesas Antecipadas (174) - Redução / Aumento em Depósitos a Vista 1.594.251 1.111.572 Redução / Aumento em Depósitos Sob Aviso (137.539) (34.262) Redução / Aumento Depósitos a Prazo 4.030.782 272.176 Redução / Aumento em Recursos em Trânsito de Terceiros 201.543 (5.152) Redução / Aumento em Empréstimos no País (2.416.607) 3.001.430 Redução / Aumento em Cobrança de Arrecadação de Tributos 2.841 3.206 Redução / Aumento em Obrigações Sociais e Estatutárias 211.037 (209.733) Redução / Aumento em Obrigações Fiscais e Previdenciarias 48.577 256.520 Redução / Aumento em Obrigações Diversas 517.455 (62.739)

Caixa Líquido Proveniente de Atividades Operacionais 4.756.233 (1.691.474)

31

32

Cooperativa de Credito de Livre Admissão do Oeste PotiguarUNICRED MOSSORÓ

C.N.P.J. 70.027.388/0001-08Posição em 31 de dezembro de 2013

Demonstração dos Fluxos de Caixa

FLUXOS DAS ATIVIDADES DE INVESTIMENTOS

Aumento / Redução em Investimento (133.345) (102.247) Aumento / Redução em Imobilizado (219.538) (72.547) Aumento / Redução em Diferido (11.254) (49.263) Aumento / Redução em Intangível - (11.787)

Caixa Líquido Proveniente de Atividades de Investimentos (364.137) (235.844)

FLUXOS DAS ATIVIDADES DE FINANCIAMENTOS

Redução / Aumento de Capital 1.217.182 1.017.871 Distribuição de Sobras (951.824) (101.354) Destinação de Sobras - FATES (142.588) (126.910)

Caixa Líquido Proveniente de Atividades de Financiamentos 122.771 789.607

AUMENTO/(REDUÇÃO) DAS DISPONIBILIDADES LÍQUIDAS 4.514.866 (1.137.711)

Disponibilidade no Início do Período 3.504.714 4.642.425 Disponibilidade no Fim do Período 8.019.581 3.504.714

AUMENTO/(REDUÇÃO) DAS DISPONIBILIDADES LÍQUIDAS 4.514.866 (1.137.711)

DISCRIMINAÇÃO 2013 2012

33

Ativo Circulante e Realizável a LPCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

34

Outros CréditosCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

35

PermanenteCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

36

Passivo Circulante e Exigível a LPCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

37

Outras Obrigações – DiversosCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

38

Patrimônio LíquidoCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

39

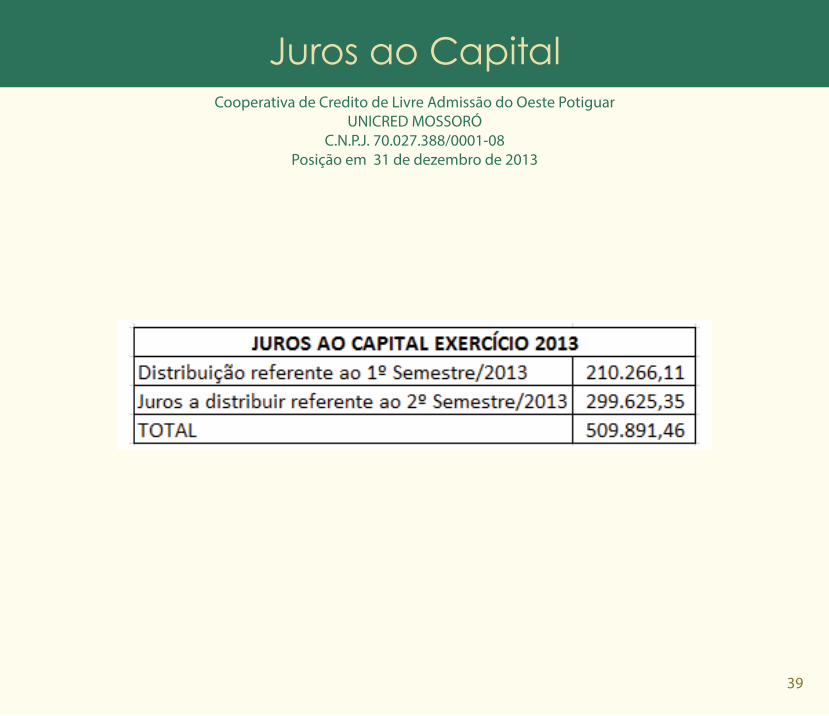

Juros ao CapitalCooperativa de Credito de Livre Admissão do Oeste Potiguar

UNICRED MOSSORÓC.N.P.J. 70.027.388/0001-08

Posição em 31 de dezembro de 2013

1. Contexto Operacional

A Cooperativa de Credito de Livre Admissão do Oeste Potiguar - Unicred Mossoró é uma Cooperativa de Crédito singular, instituição �nanceira não-bancária.Fundada em 03 de Maio de 1993, é �liada à cooperativa de crédito Unicred Central Norte Nordeste.A UNICRED MOSSORÓ tem como atividade preponderante a operação na área creditícia, tendo como �nalidade: (i) Proporcionar, através da mutualidade, assistência �nanceira aos associados;(ii) A formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua da economia sistemática e do uso adequado do crédito; e(iii) Praticar, nos termos dos normativos vigentes, as seguintes operações, entre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições �nanceiras e aplicação de recursos no mercado �nanceiro, incluindo depósitos a prazo com ou sem emissão de certi�cado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. Apresentação das Demonstrações Contábeis e Principais Práticas Contábeis

As Leis nº. 11.638/07 e 11.941/09 alteraram, revogaram e introduziram dispositivos à Lei nº. 6.404/76 (Lei das Sociedades por Ações), principalmente com relação à atualização da legislação societária brasileira, possibilitando o processo de convergência das práticas contábeis adotadas no Brasil com as normas internacionais de Contabilidade (IFRS). As Normas Brasileiras de Contabilidade incorporaram estas alterações decorrentes deste processo de convergência através da aceitação dos pronunciamentos do Comitê de Pronunciamentos Contábeis – CPC.As demonstrações contábeis de 31 de dezembro de 2013 e 2012 foram elaboradas de acordo com os critérios estabelecidos pelo Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, do Banco

Razão Social Cooperativa de Credito de Livre Admissao do Oeste Potiguar - Unicred MossoróC.N.P.J. 70.027.388/0001-08(Em reais)

Notas Explicativas da Administração às DemonstraçõesContábeis em 31 de dezembro de 2013 e 2012 Central do Brasil, o qual contempla parte das Normas Brasileiras de Contabilidade que foram alteradas pelo

processo de convergência com as normas internacionais de Contabilidade (IFRS). Os principais pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) para os quais o Conselho Monetário Nacional emitiu posicionamento sobre a sua aplicabilidade para as instituições �nanceiras foram os seguintes: CPC 01 - Redução ao Valor Recuperável do Ativo (Resolução 3566/2008), CPC 03 Fluxo de Caixa (Resolução 3604/2008), CPC 05 - Divulgação sobre Partes Relacionadas (Resolução 3750/2009) e CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes (Resolução 3.823/09).Na elaboração destas demonstrações contábeis também foram observadas as disposições da Legislação Cooperativista.

Para efeito de comparabilidade, as demonstrações �nanceiras encerradas em dezembro de 2013 estão ladeadas pelas demonstrações de dezembro de 2012.

3. Principais Práticas Contábeis

As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, considerando as Normas Brasileiras de Contabilidade, especi�camente aquelas aplicáveis às entidades cooperativas, a Lei do cooperativismo n.º 5.764/71, a Lei complementar 130/2009, normas e instruções do Banco Central do Brasil - BACEN e apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF.Na elaboração das demonstrações contábeis é necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. As demonstrações contábeis da cooperativa incluem, portanto, estimativas referentes à seleção da vida útil e econômica do ativo imobilizado, provisão para perdas nas operações de crédito, provisão para contingências e outras similares. Os resultados reais podem apresentar variações em relação às estimativas.As principais práticas contábeis adotadas na elaboração dessas demonstrações contábeis estão de�nidas a seguir:

a) Disponibilidades e Relações Inter�nanceirasAs disponibilidades e as relações inter�nanceiras são avaliados pelo custo ou valor de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos. Compreendem: dinheiro em caixa e depósitos bancários

40

1. Contexto Operacional

A Cooperativa de Credito de Livre Admissão do Oeste Potiguar - Unicred Mossoró é uma Cooperativa de Crédito singular, instituição �nanceira não-bancária.Fundada em 03 de Maio de 1993, é �liada à cooperativa de crédito Unicred Central Norte Nordeste.A UNICRED MOSSORÓ tem como atividade preponderante a operação na área creditícia, tendo como �nalidade: (i) Proporcionar, através da mutualidade, assistência �nanceira aos associados;(ii) A formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua da economia sistemática e do uso adequado do crédito; e(iii) Praticar, nos termos dos normativos vigentes, as seguintes operações, entre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições �nanceiras e aplicação de recursos no mercado �nanceiro, incluindo depósitos a prazo com ou sem emissão de certi�cado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. Apresentação das Demonstrações Contábeis e Principais Práticas Contábeis

As Leis nº. 11.638/07 e 11.941/09 alteraram, revogaram e introduziram dispositivos à Lei nº. 6.404/76 (Lei das Sociedades por Ações), principalmente com relação à atualização da legislação societária brasileira, possibilitando o processo de convergência das práticas contábeis adotadas no Brasil com as normas internacionais de Contabilidade (IFRS). As Normas Brasileiras de Contabilidade incorporaram estas alterações decorrentes deste processo de convergência através da aceitação dos pronunciamentos do Comitê de Pronunciamentos Contábeis – CPC.As demonstrações contábeis de 31 de dezembro de 2013 e 2012 foram elaboradas de acordo com os critérios estabelecidos pelo Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, do Banco

Central do Brasil, o qual contempla parte das Normas Brasileiras de Contabilidade que foram alteradas pelo processo de convergência com as normas internacionais de Contabilidade (IFRS). Os principais pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) para os quais o Conselho Monetário Nacional emitiu posicionamento sobre a sua aplicabilidade para as instituições �nanceiras foram os seguintes: CPC 01 - Redução ao Valor Recuperável do Ativo (Resolução 3566/2008), CPC 03 Fluxo de Caixa (Resolução 3604/2008), CPC 05 - Divulgação sobre Partes Relacionadas (Resolução 3750/2009) e CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes (Resolução 3.823/09).Na elaboração destas demonstrações contábeis também foram observadas as disposições da Legislação Cooperativista.

Para efeito de comparabilidade, as demonstrações �nanceiras encerradas em dezembro de 2013 estão ladeadas pelas demonstrações de dezembro de 2012.

3. Principais Práticas Contábeis

As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, considerando as Normas Brasileiras de Contabilidade, especi�camente aquelas aplicáveis às entidades cooperativas, a Lei do cooperativismo n.º 5.764/71, a Lei complementar 130/2009, normas e instruções do Banco Central do Brasil - BACEN e apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF.Na elaboração das demonstrações contábeis é necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. As demonstrações contábeis da cooperativa incluem, portanto, estimativas referentes à seleção da vida útil e econômica do ativo imobilizado, provisão para perdas nas operações de crédito, provisão para contingências e outras similares. Os resultados reais podem apresentar variações em relação às estimativas.As principais práticas contábeis adotadas na elaboração dessas demonstrações contábeis estão de�nidas a seguir:

a) Disponibilidades e Relações Inter�nanceirasAs disponibilidades e as relações inter�nanceiras são avaliados pelo custo ou valor de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos. Compreendem: dinheiro em caixa e depósitos bancários

41

aquisição ou construção, menos depreciação e amortização acumulada.A depreciação e amortização são calculadas pelo método linear para baixar o custo de cada ativo a seus valores residuais de acordo com as taxas divulgadas na nota explicativa de número 09, que levam em consideração a estimativa �scal de vida útil e econômica dos bens.Os bens considerados como móveis e equipamentos de uso, instalações e sistemas de processamento de dados foram inventariados com acompanhamento da Diretoria e não sofreram reavaliação, tendo em vista a imaterialidade do saldo para �ns de ajuste.

h) Provisão para riscos �scais e tributáriosAs provisões são reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados. São avaliadas, reconhecidas e divulgadas de acordo com as determinações estabelecidas na Resolução CMN 3.823/09 e no Pronunciamento Técnico CPC 25 do Comitê de Pronunciamentos Contábeis.

i) Demais ativos e passivos circulantesOs demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos.Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridos.

j) Apuração do resultadoOs ingressos e dispêndios são registrados de acordo com o regime de competência. As operações de crédito com taxas pré-�xadas são registradas pelo valor de resgate, e os ingressos e dispêndios correspondentes ao período futuro são apresentados em conta redutora dos respectivos ativos e passivos. Os ingressos e dispêndios de natureza �nanceira são contabilizados pelo critério pro rata temporis e calculados com base no método exponencial, exceto aqueles relativos a títulos descontados, que são calculados com base no método linear. As operações de crédito com taxas pós-�xadas são atualizadas até a data do balanço.As receitas e despesas são reconhecidas na demonstração de sobras ou perdas em conformidade com o regime de competência. As receitas com prestação de serviços são reconhecidas na demonstração de sobras ou perdas quando da prestação de serviços a terceiros, substancialmente serviços bancários. Os dispêndios, as despesas, os ingressos e as receitas operacionais são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identi�cados com cada atividade.

b) Operações de CréditoAs operações de crédito com cláusula de atualização monetária pós-�xada estão registradas a valor presente, calculadas pro rata temporis, com base na variação dos respectivos indexadores pactuados.As operações de crédito com encargos �nanceiros pré-�xados estão registradas a valor futuro, reti�cadas por conta de rendas a apropriar.A provisão para perdas com as operações de crédito é constituída em montante julgado su�ciente pela administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a capacidade de pagamento e liquidez do tomador do crédito e os riscos especí�cos apresentados em cada operação, contemplando todos os aspectos determinados na Resolução CMN 2.682/1999, que determina a classi�cação das operações por nível de risco.

c) Depósitos em GarantiaExistem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações movidas contra si. Por conta desses questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

d) Outros Valores e BensCompostos basicamente por Bens Não Destinados a Uso, correspondentes a imóveis e outros bens disponíveis para venda, recebidos em dação de pagamento, os quais são ajustados ao valor recuperável de ativos através da constituição de provisão, de acordo com as normas vigentes.

e) Despesas antecipadasCorrespondentes a aplicações de recursos cujos benefícios decorrentes ocorrerão em exercícios futuros.

f ) InvestimentosOs investimentos são avaliados ao custo de aquisição.

g) Imobilizado, diferido e intangívelCorrespondente aos direitos que tenham por objeto bens corpóreos e incorpóreos destinados à manutenção das atividades da companhia ou exercidos com essa �nalidade. Demonstrados pelo custo de

42

aquisição ou construção, menos depreciação e amortização acumulada.A depreciação e amortização são calculadas pelo método linear para baixar o custo de cada ativo a seus valores residuais de acordo com as taxas divulgadas na nota explicativa de número 09, que levam em consideração a estimativa �scal de vida útil e econômica dos bens.Os bens considerados como móveis e equipamentos de uso, instalações e sistemas de processamento de dados foram inventariados com acompanhamento da Diretoria e não sofreram reavaliação, tendo em vista a imaterialidade do saldo para �ns de ajuste.

h) Provisão para riscos �scais e tributáriosAs provisões são reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados. São avaliadas, reconhecidas e divulgadas de acordo com as determinações estabelecidas na Resolução CMN 3.823/09 e no Pronunciamento Técnico CPC 25 do Comitê de Pronunciamentos Contábeis.

i) Demais ativos e passivos circulantesOs demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos.Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridos.

j) Apuração do resultadoOs ingressos e dispêndios são registrados de acordo com o regime de competência. As operações de crédito com taxas pré-�xadas são registradas pelo valor de resgate, e os ingressos e dispêndios correspondentes ao período futuro são apresentados em conta redutora dos respectivos ativos e passivos. Os ingressos e dispêndios de natureza �nanceira são contabilizados pelo critério pro rata temporis e calculados com base no método exponencial, exceto aqueles relativos a títulos descontados, que são calculados com base no método linear. As operações de crédito com taxas pós-�xadas são atualizadas até a data do balanço.As receitas e despesas são reconhecidas na demonstração de sobras ou perdas em conformidade com o regime de competência. As receitas com prestação de serviços são reconhecidas na demonstração de sobras ou perdas quando da prestação de serviços a terceiros, substancialmente serviços bancários. Os dispêndios, as despesas, os ingressos e as receitas operacionais são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identi�cados com cada atividade.

b) Operações de CréditoAs operações de crédito com cláusula de atualização monetária pós-�xada estão registradas a valor presente, calculadas pro rata temporis, com base na variação dos respectivos indexadores pactuados.As operações de crédito com encargos �nanceiros pré-�xados estão registradas a valor futuro, reti�cadas por conta de rendas a apropriar.A provisão para perdas com as operações de crédito é constituída em montante julgado su�ciente pela administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a capacidade de pagamento e liquidez do tomador do crédito e os riscos especí�cos apresentados em cada operação, contemplando todos os aspectos determinados na Resolução CMN 2.682/1999, que determina a classi�cação das operações por nível de risco.

c) Depósitos em GarantiaExistem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações movidas contra si. Por conta desses questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

d) Outros Valores e BensCompostos basicamente por Bens Não Destinados a Uso, correspondentes a imóveis e outros bens disponíveis para venda, recebidos em dação de pagamento, os quais são ajustados ao valor recuperável de ativos através da constituição de provisão, de acordo com as normas vigentes.

e) Despesas antecipadasCorrespondentes a aplicações de recursos cujos benefícios decorrentes ocorrerão em exercícios futuros.

f ) InvestimentosOs investimentos são avaliados ao custo de aquisição.

g) Imobilizado, diferido e intangívelCorrespondente aos direitos que tenham por objeto bens corpóreos e incorpóreos destinados à manutenção das atividades da companhia ou exercidos com essa �nalidade. Demonstrados pelo custo de

43

k) Alteração da legislação societária brasileiraEm 28 de dezembro de 2007, foi promulgada a Lei n.º 11.638/2007, que entrou em vigor a partir do exercício 2008. Essa Lei tem como o principal objetivo atualizar a lei societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade e para permitir que novas normas e procedimentos contábeis sejam expedidos pelo Conselho Monetário Nacional (CMN) em consonância com os padrões internacionais de contabilidade. Nesse contexto, as seguintes atualizações normativas, expedidas pelo CMN em 2008, foram consideradas na elaboração das demonstrações: a) �uxo de caixa; b) divisão do ativo permanente em investimentos, imobilizado, diferido e intangível, com mudanças nos critérios de registro e reconhecimento; c) mudanças relativas aos critérios de avaliação do ativo e do passivo; d) extinção da Reserva de Reavaliação; e) revisão dos conceitos de constituição da Reserva de Capital, da Reserva de Lucros e das Sobras/Perdas Acumuladas.

4. Relações Inter�nanceiras Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

5. Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

a) Composição da Carteira com Característica de Concessão de Crédito em conformidade ao artigo 11 da Resolução CMN 2.682/1999 e artigo 3.º da Resolução CMN 2.697/2000.

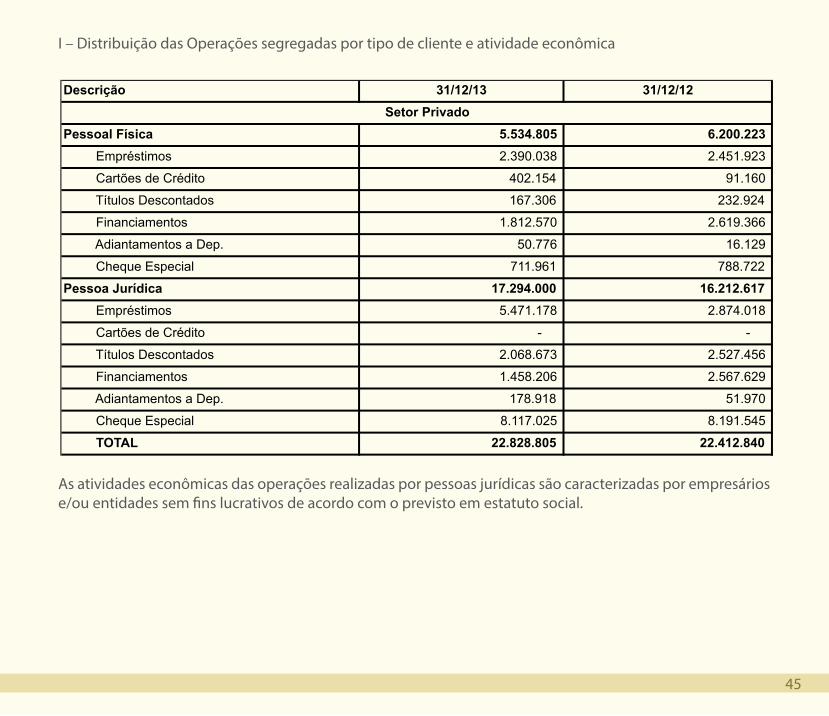

I – Distribuição das Operações segregadas por tipo de cliente e atividade econômica

As atividades econômicas das operações realizadas por pessoas jurídicas são caracterizadas por empresários e/ou entidades sem �ns lucrativos de acordo com o previsto em estatuto social.

II – Distribuição por faixa de vencimento e nível de risco (normal e vencido);

Composição da carteira de crédito por faixa de vencimento – (dias):

b) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito e outros créditos com características de concessão de crédito.

c) Concentração dos Principais Devedores

d) Créditos Baixados Como Prejuízo, Renegociados e Recuperados

6) Outros Créditos

Valores referentes às importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no País, inclusive as resultantes do exercício corrente, conforme demonstrado:

Centralização Financeira 7.329.344 2.834.912

Total 7.329.344 2.902.814

Descrição 31/12/13 31/12/12Serviços de compensação de cheques - 67.902

44

k) Alteração da legislação societária brasileiraEm 28 de dezembro de 2007, foi promulgada a Lei n.º 11.638/2007, que entrou em vigor a partir do exercício 2008. Essa Lei tem como o principal objetivo atualizar a lei societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade e para permitir que novas normas e procedimentos contábeis sejam expedidos pelo Conselho Monetário Nacional (CMN) em consonância com os padrões internacionais de contabilidade. Nesse contexto, as seguintes atualizações normativas, expedidas pelo CMN em 2008, foram consideradas na elaboração das demonstrações: a) �uxo de caixa; b) divisão do ativo permanente em investimentos, imobilizado, diferido e intangível, com mudanças nos critérios de registro e reconhecimento; c) mudanças relativas aos critérios de avaliação do ativo e do passivo; d) extinção da Reserva de Reavaliação; e) revisão dos conceitos de constituição da Reserva de Capital, da Reserva de Lucros e das Sobras/Perdas Acumuladas.

4. Relações Inter�nanceiras Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

5. Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

a) Composição da Carteira com Característica de Concessão de Crédito em conformidade ao artigo 11 da Resolução CMN 2.682/1999 e artigo 3.º da Resolução CMN 2.697/2000.

I – Distribuição das Operações segregadas por tipo de cliente e atividade econômica

As atividades econômicas das operações realizadas por pessoas jurídicas são caracterizadas por empresários e/ou entidades sem �ns lucrativos de acordo com o previsto em estatuto social.

II – Distribuição por faixa de vencimento e nível de risco (normal e vencido);

Composição da carteira de crédito por faixa de vencimento – (dias):

b) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito e outros créditos com características de concessão de crédito.

c) Concentração dos Principais Devedores

d) Créditos Baixados Como Prejuízo, Renegociados e Recuperados

6) Outros Créditos

Valores referentes às importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no País, inclusive as resultantes do exercício corrente, conforme demonstrado:

Descrição 31/12/13 31/12/12Setor Privado

Cartões de Crédito 402.154 91.160

Títulos Descontados 167.306 232.924

Pessoal Física 5.534.805 6.200.223 Empréstimos 2.390.038 2.451.923

Cheque Especial 711.961 788.722

Pessoa Jurídica 17.294.000 16.212.617

Financiamentos 1.812.570 2.619.366

Adiantamentos a Dep. 50.776 16.129

Títulos Descontados 2.068.673 2.527.456

Financiamentos 1.458.206 2.567.629

Empréstimos 5.471.178 2.874.018

Cartões de Crédito - -

TOTAL 22.828.805 22.412.840

Adiantamentos a Dep. 178.918

51.970

Cheque Especial 8.117.025 8.191.545

45

k) Alteração da legislação societária brasileiraEm 28 de dezembro de 2007, foi promulgada a Lei n.º 11.638/2007, que entrou em vigor a partir do exercício 2008. Essa Lei tem como o principal objetivo atualizar a lei societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade e para permitir que novas normas e procedimentos contábeis sejam expedidos pelo Conselho Monetário Nacional (CMN) em consonância com os padrões internacionais de contabilidade. Nesse contexto, as seguintes atualizações normativas, expedidas pelo CMN em 2008, foram consideradas na elaboração das demonstrações: a) �uxo de caixa; b) divisão do ativo permanente em investimentos, imobilizado, diferido e intangível, com mudanças nos critérios de registro e reconhecimento; c) mudanças relativas aos critérios de avaliação do ativo e do passivo; d) extinção da Reserva de Reavaliação; e) revisão dos conceitos de constituição da Reserva de Capital, da Reserva de Lucros e das Sobras/Perdas Acumuladas.

4. Relações Inter�nanceiras Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

5. Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

a) Composição da Carteira com Característica de Concessão de Crédito em conformidade ao artigo 11 da Resolução CMN 2.682/1999 e artigo 3.º da Resolução CMN 2.697/2000.

I – Distribuição das Operações segregadas por tipo de cliente e atividade econômica

As atividades econômicas das operações realizadas por pessoas jurídicas são caracterizadas por empresários e/ou entidades sem �ns lucrativos de acordo com o previsto em estatuto social.

II – Distribuição por faixa de vencimento e nível de risco (normal e vencido);

Composição da carteira de crédito por faixa de vencimento – (dias):

b) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito e outros créditos com características de concessão de crédito.

c) Concentração dos Principais Devedores

d) Créditos Baixados Como Prejuízo, Renegociados e Recuperados

6) Outros Créditos

Valores referentes às importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no País, inclusive as resultantes do exercício corrente, conforme demonstrado:

Emp/Tít Desc Financ Cheque/AD Total 12/2013 Prov 12/2013 Total 12/2012 Prov 12/2012AA - Normal - - - - - - -

A 0,5% Normal 8.810.151 2.928.562 8.716.492 20.455.205 102.276 19.483.295 97.417

B 1% Normal 204.173 112.151 74.799 391.122 3.911 2.384.965 23.850

B 1% Vencidas 21.140 1.606 242 22.988 230 15.717 157

C 3% Normal 691.117 50.309 151.094 892.521 26.776 194.611 5.838

C 3% Vencidas 23.696 2.395 3.747 29.838 895 5.995 180

D 10% Normal 129.751 47.344 15.720 192.815 19.281 28.184 2.818

D 10% Vencidas 3.430 - - 3.430 343 2.440 244

E 30% Normal 196.979 1.991 1.355 200.325 60.098 20.293 6.088

E 30% Vencidas 7.933 713 306 8.952 2.685 4.317 1.295

F 50% Normal 34.093 12.275 4.184 50.552 25.276 19.377 9.689

F 50% Vencidas 5.994 - - 5.994 2.997 907 454

G 70% Normal 159.291 - - 159.291 111.504 169.824 118.877

G 70% Vencidas 7.744 - - 7.744 5.420 7.000 4.900

H 100% Normal 117.541 62.946 62.285 242.771 242.771 38.476 38.476

H 100% Vencidas 86.315 50.484 28.459 165.258 165.258 37.440 37.440

10.343.096 3.215.578 9.025.928 22.584.602 591.893 22.339.024 303.052 156.252 55.198 32.754 244.203 177.829 73.816 44.670

10.499.348 3.270.776 9.058.681 22.828.805 769.722 22.412.840 347.722 483.364 142.474 143.884 769.722

10.015.985 3.128.301 8.914.797 22.059.083 -

Total VencidasTotal GeralProvisões

Líquido

Nível/ % Risco/ Situação

Total Normal

Até 30 31 a 60 61 a 90 91 a 180 181 a 360 Acima 3601.221.905 2.160.861 1.807.805 3.626.069 12.347 - - 8.828.987

- - - - - - 229.695 229.695 767.600 651.012 575.727 1.408.637 1.883.568 2.403.984 170.688 7.861.216 192.577 65.180 39.652 47.120 16.030 13 41.582 402.154

1.084.116 764.053 249.662 99.663 - - 38.485 2.235.979 202.334 212.284 183.466 499.084 848.919 1.252.166 72.522 3.270.776

3.468.531 3.853.389 2.856.313 5.680.572 2.760.865 3.656.163 552.972 22.828.805

Adto a Depositante

Empréstimo

Cartão

Títulos Descontados

Financiamentos

Total

DescriçãoA Vencer

Vencidas Total

Ch Especial

46

k) Alteração da legislação societária brasileiraEm 28 de dezembro de 2007, foi promulgada a Lei n.º 11.638/2007, que entrou em vigor a partir do exercício 2008. Essa Lei tem como o principal objetivo atualizar a lei societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade e para permitir que novas normas e procedimentos contábeis sejam expedidos pelo Conselho Monetário Nacional (CMN) em consonância com os padrões internacionais de contabilidade. Nesse contexto, as seguintes atualizações normativas, expedidas pelo CMN em 2008, foram consideradas na elaboração das demonstrações: a) �uxo de caixa; b) divisão do ativo permanente em investimentos, imobilizado, diferido e intangível, com mudanças nos critérios de registro e reconhecimento; c) mudanças relativas aos critérios de avaliação do ativo e do passivo; d) extinção da Reserva de Reavaliação; e) revisão dos conceitos de constituição da Reserva de Capital, da Reserva de Lucros e das Sobras/Perdas Acumuladas.

4. Relações Inter�nanceiras Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

5. Operações de Crédito

Referem-se a depósitos efetuados na UNICRED Central Norte Nordeste sendo esses recursos próprios, conforme determinado no artigo 37 da Resolução CMN 3.859/10, com remuneração atrelada ao Certi�cado de Depósito Interbancário (CDI).

a) Composição da Carteira com Característica de Concessão de Crédito em conformidade ao artigo 11 da Resolução CMN 2.682/1999 e artigo 3.º da Resolução CMN 2.697/2000.

I – Distribuição das Operações segregadas por tipo de cliente e atividade econômica

As atividades econômicas das operações realizadas por pessoas jurídicas são caracterizadas por empresários e/ou entidades sem �ns lucrativos de acordo com o previsto em estatuto social.

II – Distribuição por faixa de vencimento e nível de risco (normal e vencido);

Composição da carteira de crédito por faixa de vencimento – (dias):

b) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito e outros créditos com características de concessão de crédito.

c) Concentração dos Principais Devedores

d) Créditos Baixados Como Prejuízo, Renegociados e Recuperados

6) Outros Créditos

Valores referentes às importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no País, inclusive as resultantes do exercício corrente, conforme demonstrado:

Saldo Inicial – Janeiro 347.722 295.288

Constituições de Provisão de Risco 1.299.663 651.666

Descrição 31/12/13 31/12/12

Reversão de Provisão de Risco (877.662) (599.232)

Total 769.722 347.722

% Carteira % Carteira2,83 3,12

22,52 23,30

52,58 56,87

Descrição 31/12/13 31/12/12

50 Maiores Devedores 12.002.398 12.746.153

Maior Devedor 645.801 698.238

10 Maiores Devedores 5.141.820 5.222.022

Descrição 31/12/13 31/12/12

Valor das operações recuperadas no período (146.689) (528.565)

Total 556.637 430.053

Saldo Inicial – Janeiro 430.053 323.163

Valor das Operações Baixadas no período 273.273 635.454

47

14. Outras obrigações - DiversasValores referentes a saldo devedor de empréstimos tomados pela cooperativa junto a UNICRED Central Norte Nordeste.

Item obrigatório de especi�cação:(*) Refere-se a sobras de caixa, depósitos não identi�cados, pendências a regularizar e credores de cartões bansicredi.

15. Patrimônio líquido a) Capital social O capital é representado por cotas no valor nominal de R$ 1,00 cada. b) Reserva Legal A Reserva Legal é constituída pela porcentagem de 15% sobre as sobras do exercício. c) Sobras ou Perdas do Exercício No exercício de 2013 foram apuradas sobras líquidas no valor de R$ 1.069.411. 16. Gestão de Risco De modo a atender o requerido nas Resoluções do CMN nº 3.380/06, 3.464/07 e 3.721/09, a Unicred Central Norte-Nordeste implantou estrutura de gerenciamento de Risco compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, que tem por objetivo

identi�car, avaliar, monitorar e controlar os riscos, com o intuito de se realizar um efetivo gerenciamento dos riscos: Operacional, Mercado e Crédito. A Unicred Central adota uma Política de Gestão de Riscos Corporativa, intitulada Regulamento de Gestão de Riscos da Unicred, que visa padronizar as estruturas organizacionais, as responsabilidades, os conceitos e de�nições, além de disciplinar a Gestão de Riscos em todos os níveis da estrutura do Sistema. Os sistemas, metodologias e procedimentos utilizados na mensuração dos riscos da Unicred estão descritas nos Manuais Corporativos de Riscos, onde cada tipo de risco possui seu manual especí�co. As descrições da Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da Unicred Central NNE. Segue um breve resumo dos principais controles realizados pela Área de Riscos:

a) Risco de Mercado Riscos associados a perdas resultantes da �utuação nos valores de mercado de posições detidas pela instituição. • Diariamente são analisados os relatórios de Risco de Mercado contendo o cálculo do VaR (Value at Risk) dos recursos aplicados pela Central NNE no Mercado Financeiro, aberto por Carteira, Produto e Fator de Risco, assim como o acompanhamento do Teste de Estresse para a referida carteira. • Além da apuração gerencial do risco de mercado é realizada também a apuração mensal das parcelas referentes ao risco de mercado (Pjur / Pcam / Pcom / Pacs / Rban), parcelas que compõem o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13, assim como é realizada a elaboração mensal do Demonstrativo de Risco de Mercado (DRM), em atendimento à Circular nº 3.429/09 do Banco Central do Brasil. b) Risco de Crédito Riscos de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações �nanceiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classi�cação de risco do tomador, à redução de ganhos ou remunerações, às vantagens

48

concedidas na renegociação e aos custos de recuperação. • Mensalmente são avaliados os relatórios de Risco de Crédito contendo o cálculo da Perda Esperada (Exposição ao Default x Probabilidade de Default x Perda após Default) e o VaR de Crédito para os recursos aplicados pela Central NNE no Mercado Financeiro, aberto por Carteira, Produto e Rating. • Além da apuração gerencial do risco de crédito é realizada também a apuração mensal da parcela referente ao risco de crédito (Pepr), parcela que compõe o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13.

c) Risco de Liquidez O monitoramento do risco de liquidez tem por objetivo identi�car nas Filiadas, de maneira tempestiva e prudencial, situações de risco de liquidez em não conformidade com o índice estabelecido para o Sistema Unicred Central NNE, bem como situações que possam trazer consequências negativas em termos de continuidade para seus negócios. Após o estabelecimento de rotinas diárias de apuração do risco de liquidez e da divulgação de relatórios gerenciais aos gestores das Filiadas, tem sido obtida melhoria signi�cativa nos índices auferidos, resultado do empenho do Sistema no fortalecimento e segurança na gestão dos negócios. d) Risco Operacional Riscos associados a falhas, de�ciências ou inadequações de processos internos, pessoas e sistemas, ou de eventos externos. • Mensalmente são gerados e analisados os relatórios de Risco Operacional contendo a relação analítica de todas as perdas operacionais registradas no sistema, assim como as respectivas ações de mitigação dos riscos identi�cados. • Além da apuração gerencial das perdas operacionais é realizada também a apuração mensal da parcela referente ao risco operacional (Popr), uma das parcelas que compõe o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13. A metodologia utilizada para apuração da parcela Popr é o BIA (Basic Indicator Aproach). e) Risco de Capital O gerenciamento de risco de capital na Cooperativa busca uma melhor e�ciência na composição dos fatores que impactam no índice de Basileia II, que mede a sua solvência.

f ) Basileia II Mensalmente são avaliados o DLO (Demonstrativo de Limites Operacionais) das Filiadas e da Central e o DRM (Demonstrativo de Risco de Mercado) da Central NNE, onde o DLO contém informações referentes ao Patrimônio de Referência (PR), aos detalhamentos dos cálculos do Limite de Imobilização e do Limite de Compatibilização do PR com o Patrimônio de Referência Exigido (PRE) e o DRM contempla informações relativas às exposições ao risco de mercado.

A Central NNE conta com uma equipe de 04 colaboradores, sendo eles responsáveis pela análise e gerenciamento da área de riscos da Central.

17. Garantias

Em 31 de dezembro de 2013 a cooperativa não possui coobrigações e riscos de garantias em operações de crédito de seus associados com instituições �nanceiras o�ciais.

18. Cobertura de seguros

Em 31 de dezembro de 2013, os seguros contratados são considerados su�cientes pela administração para cobrir eventuais sinistros relacionados a garantia de valores e veículos de propriedade da cooperativa.

6. Outros Créditos Valores referentes às importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no País, inclusive as resultantes do exercício corrente, conforme demonstrado:

Item obrigatório de especi�cação:(*) Refere-se a pendência, valores a receber de desconto de cheque, outros devedores e movimento de conta-corrente não processado.

7. Outros valores e bens e Despesas Antecipadas

8. InvestimentosO saldo é representado por aportes de capital na Central e na Unicred Central Norte-Nordeste Corretora de Seguros, e o recebimento de distribuição de sobras efetuadas pela UNICRED Central Norte Nordeste.

Descrição 31/12/13 31/12/12Outras Rendas a receber 121.054 75.456

Adiantamento e antecipações salariais 4.416 5.416

Adiantamentos e Pgtos de nossa conta - 3.667

Devedores para Deposítos em garantia Fiscal e Trabalhista 274.173 242.632

Impostos e contribuições a compensar 628 813

Opções para incentivos Fiscais 5.195 4.315

Titulos de crédito a Receber 327.878 2.195

Total 1.713.318 405.637 Devedores Diversos - País (*) 979.975 71.144

Bens não de uso próprio - 100.000

Descrição 31/12/13 31/12/12

Material em estoque - -

provisão para desvalorização de bens não de uso próprio - -

Total 174 100.000 Prêmios de Seguros 174 -

Descrição 31/12/13 31/12/12

Total 764.195 630.850

Ações e Cotas - Corretora 1.000 -

Participação em cooperativa Central 763.195 630.850

14. Outras obrigações - DiversasValores referentes a saldo devedor de empréstimos tomados pela cooperativa junto a UNICRED Central Norte Nordeste.

Item obrigatório de especi�cação:(*) Refere-se a sobras de caixa, depósitos não identi�cados, pendências a regularizar e credores de cartões bansicredi.

15. Patrimônio líquido a) Capital social O capital é representado por cotas no valor nominal de R$ 1,00 cada. b) Reserva Legal A Reserva Legal é constituída pela porcentagem de 15% sobre as sobras do exercício. c) Sobras ou Perdas do Exercício No exercício de 2013 foram apuradas sobras líquidas no valor de R$ 1.069.411. 16. Gestão de Risco De modo a atender o requerido nas Resoluções do CMN nº 3.380/06, 3.464/07 e 3.721/09, a Unicred Central Norte-Nordeste implantou estrutura de gerenciamento de Risco compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, que tem por objetivo

identi�car, avaliar, monitorar e controlar os riscos, com o intuito de se realizar um efetivo gerenciamento dos riscos: Operacional, Mercado e Crédito. A Unicred Central adota uma Política de Gestão de Riscos Corporativa, intitulada Regulamento de Gestão de Riscos da Unicred, que visa padronizar as estruturas organizacionais, as responsabilidades, os conceitos e de�nições, além de disciplinar a Gestão de Riscos em todos os níveis da estrutura do Sistema. Os sistemas, metodologias e procedimentos utilizados na mensuração dos riscos da Unicred estão descritas nos Manuais Corporativos de Riscos, onde cada tipo de risco possui seu manual especí�co. As descrições da Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da Unicred Central NNE. Segue um breve resumo dos principais controles realizados pela Área de Riscos:

a) Risco de Mercado Riscos associados a perdas resultantes da �utuação nos valores de mercado de posições detidas pela instituição. • Diariamente são analisados os relatórios de Risco de Mercado contendo o cálculo do VaR (Value at Risk) dos recursos aplicados pela Central NNE no Mercado Financeiro, aberto por Carteira, Produto e Fator de Risco, assim como o acompanhamento do Teste de Estresse para a referida carteira. • Além da apuração gerencial do risco de mercado é realizada também a apuração mensal das parcelas referentes ao risco de mercado (Pjur / Pcam / Pcom / Pacs / Rban), parcelas que compõem o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13, assim como é realizada a elaboração mensal do Demonstrativo de Risco de Mercado (DRM), em atendimento à Circular nº 3.429/09 do Banco Central do Brasil. b) Risco de Crédito Riscos de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações �nanceiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classi�cação de risco do tomador, à redução de ganhos ou remunerações, às vantagens

49

concedidas na renegociação e aos custos de recuperação. • Mensalmente são avaliados os relatórios de Risco de Crédito contendo o cálculo da Perda Esperada (Exposição ao Default x Probabilidade de Default x Perda após Default) e o VaR de Crédito para os recursos aplicados pela Central NNE no Mercado Financeiro, aberto por Carteira, Produto e Rating. • Além da apuração gerencial do risco de crédito é realizada também a apuração mensal da parcela referente ao risco de crédito (Pepr), parcela que compõe o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13.

c) Risco de Liquidez O monitoramento do risco de liquidez tem por objetivo identi�car nas Filiadas, de maneira tempestiva e prudencial, situações de risco de liquidez em não conformidade com o índice estabelecido para o Sistema Unicred Central NNE, bem como situações que possam trazer consequências negativas em termos de continuidade para seus negócios. Após o estabelecimento de rotinas diárias de apuração do risco de liquidez e da divulgação de relatórios gerenciais aos gestores das Filiadas, tem sido obtida melhoria signi�cativa nos índices auferidos, resultado do empenho do Sistema no fortalecimento e segurança na gestão dos negócios. d) Risco Operacional Riscos associados a falhas, de�ciências ou inadequações de processos internos, pessoas e sistemas, ou de eventos externos. • Mensalmente são gerados e analisados os relatórios de Risco Operacional contendo a relação analítica de todas as perdas operacionais registradas no sistema, assim como as respectivas ações de mitigação dos riscos identi�cados. • Além da apuração gerencial das perdas operacionais é realizada também a apuração mensal da parcela referente ao risco operacional (Popr), uma das parcelas que compõe o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13. A metodologia utilizada para apuração da parcela Popr é o BIA (Basic Indicator Aproach). e) Risco de Capital O gerenciamento de risco de capital na Cooperativa busca uma melhor e�ciência na composição dos fatores que impactam no índice de Basileia II, que mede a sua solvência.

f ) Basileia II Mensalmente são avaliados o DLO (Demonstrativo de Limites Operacionais) das Filiadas e da Central e o DRM (Demonstrativo de Risco de Mercado) da Central NNE, onde o DLO contém informações referentes ao Patrimônio de Referência (PR), aos detalhamentos dos cálculos do Limite de Imobilização e do Limite de Compatibilização do PR com o Patrimônio de Referência Exigido (PRE) e o DRM contempla informações relativas às exposições ao risco de mercado.

A Central NNE conta com uma equipe de 04 colaboradores, sendo eles responsáveis pela análise e gerenciamento da área de riscos da Central.

17. Garantias

Em 31 de dezembro de 2013 a cooperativa não possui coobrigações e riscos de garantias em operações de crédito de seus associados com instituições �nanceiras o�ciais.

18. Cobertura de seguros

Em 31 de dezembro de 2013, os seguros contratados são considerados su�cientes pela administração para cobrir eventuais sinistros relacionados a garantia de valores e veículos de propriedade da cooperativa.

9. Imobilizado, Diferido e Intangível Demonstrado pelo custo de aquisição ou construção, menos depreciação e amortização acumulada. As depreciações e amortizações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme abaixo:

10. DepósitosOs depósitos à vista não são remunerados. Os depósitos a prazo recebem encargos �nanceiros contratados.Os depósitos, até o limite de R$ 250.000,00, por CPF/CNPJ, estão garantidos pelo Fundo Garantidor de Depósitos (FGD), o qual é uma reserva �nanceira constituída pelas cooperativas �liadas a UNICRED Central Norte Nordeste que aderiram ao respectivo fundo.

Taxa/Ano-

Descrição 31/12/13 31/12/12Imobilização em curso de imóveis 114.907 -

4%

10%

10%

10%

20%

10%

20%

20%

Instalações 7.456 6.646

Móveis e Equipamentos de Uso 290.233 252.172

Edificações 550.752 550.752

Sistema de Segurança 26.331 13.143

Sistema de Transporte 6.176 6.176

Sistema de Comunicação 18.215 10.597

Sistema de Processamento de Dados 247.215 202.262

Gastos em Imóveis de Terceiros 101.551 88.860

Gastos com Aquisição e Desenvolvimentos Logicais 20%

Instalação e adaptação de dependências 20% 25.319 25.319

376.934 378.370

Outros Ativos Intangíveis 20%

-

-

-

-

-

(-)Amortização Acumulada Intangivel

Total -

32.707 32.707

(-) Depreciação acumulada de Móveis e Equipamentos de Uso (139.466) (115.320)

(-) Depreciação acumulada de Outros Imobilizados de Uso (163.148) (148.977)

(-) Depreciação acumulada de Imóveis em uso (149.264) (127.216)

(-) Depreciação acumulada de Instalações (880) (168)

(-)Amortização Acumulada Diferido (438.115) (420.510)

(15.707) (8.142)

891.216 746.671

Descrição 31/12/13 31/12/12

Depósitos Vinculados 35.727 10.371

Depósitos de aviso Prévio 745.413 882.952

Depósitos a vista de Pessoas Físicas 2.046.195 1.476.815

Depósitos a vista de Pessoas Jurídicas 2.927.724 1.928.209

Depósitos a Prazo 15.688.854 11.658.072

Total 21.443.913 15.956.419

11. Obrigações por Empréstimos e Repasses Valores referentes a saldo devedor de empréstimos tomados pela cooperativa junto a UNICRED Central Norte Nordeste.

12. Obrigações Sociais e Estatutárias

O FATES é destinado a atividades educacionais, à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, e é constituído por 10% das sobras brutas do exercício, conforme determinação estatutária. A classi�cação desses valores em conta de passivo segue determinação do plano de contas do Banco Central do Brasil , denominado COSIF.

13. Outras obrigações – Fiscais e Previdenciárias

Item obrigatório de especi�cação:(*) Refere-se a provisão para riscos com Imposto de Renda sobre Juros ao Capital.

14. Outras obrigações - DiversasValores referentes a saldo devedor de empréstimos tomados pela cooperativa junto a UNICRED Central Norte Nordeste.

Item obrigatório de especi�cação:(*) Refere-se a sobras de caixa, depósitos não identi�cados, pendências a regularizar e credores de cartões bansicredi.

15. Patrimônio líquido a) Capital social O capital é representado por cotas no valor nominal de R$ 1,00 cada. b) Reserva Legal A Reserva Legal é constituída pela porcentagem de 15% sobre as sobras do exercício. c) Sobras ou Perdas do Exercício No exercício de 2013 foram apuradas sobras líquidas no valor de R$ 1.069.411. 16. Gestão de Risco De modo a atender o requerido nas Resoluções do CMN nº 3.380/06, 3.464/07 e 3.721/09, a Unicred Central Norte-Nordeste implantou estrutura de gerenciamento de Risco compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, que tem por objetivo

identi�car, avaliar, monitorar e controlar os riscos, com o intuito de se realizar um efetivo gerenciamento dos riscos: Operacional, Mercado e Crédito. A Unicred Central adota uma Política de Gestão de Riscos Corporativa, intitulada Regulamento de Gestão de Riscos da Unicred, que visa padronizar as estruturas organizacionais, as responsabilidades, os conceitos e de�nições, além de disciplinar a Gestão de Riscos em todos os níveis da estrutura do Sistema. Os sistemas, metodologias e procedimentos utilizados na mensuração dos riscos da Unicred estão descritas nos Manuais Corporativos de Riscos, onde cada tipo de risco possui seu manual especí�co. As descrições da Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da Unicred Central NNE. Segue um breve resumo dos principais controles realizados pela Área de Riscos: