RESENHA SEMANAL E PERSPECTIVAS INFORME ECONÔMICO 24 de março de 2017 Relatório de avaliação de...

6

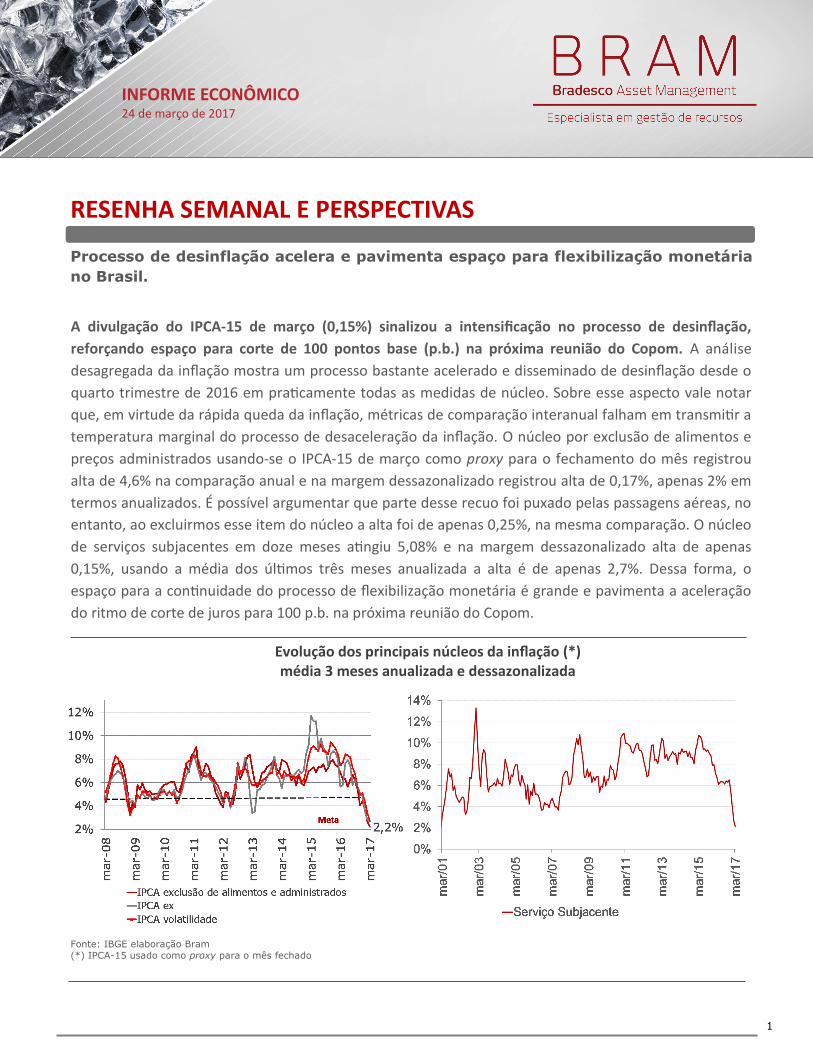

1 INFORME ECONÔMICO 24 de março de 2017 A divulgação do IPCA-15 de março (0,15%) sinalizou a intensificação no processo de desinflação, reforçando espaço para corte de 100 pontos base (p.b.) na próxima reunião do Copom. A análise desagregada da inflação mostra um processo bastante acelerado e disseminado de desinflação desde o quarto trimestre de 2016 em pracamente todas as medidas de núcleo. Sobre esse aspecto vale notar que, em virtude da rápida queda da inflação, métricas de comparação interanual falham em transmir a temperatura marginal do processo de desaceleração da inflação. O núcleo por exclusão de alimentos e preços administrados usando-se o IPCA-15 de março como proxy para o fechamento do mês registrou alta de 4,6% na comparação anual e na margem dessazonalizado registrou alta de 0,17%, apenas 2% em termos anualizados. É possível argumentar que parte desse recuo foi puxado pelas passagens aéreas, no entanto, ao excluirmos esse item do núcleo a alta foi de apenas 0,25%, na mesma comparação. O núcleo de serviços subjacentes em doze meses angiu 5,08% e na margem dessazonalizado alta de apenas 0,15%, usando a média dos úlmos três meses anualizada a alta é de apenas 2,7%. Dessa forma, o espaço para a connuidade do processo de flexibilização monetária é grande e pavimenta a aceleração do ritmo de corte de juros para 100 p.b. na próxima reunião do Copom. RESENHA SEMANAL E PERSPECTIVAS Processo de desinflação acelera e pavimenta espaço para flexibilização monetária no Brasil. Fonte: IBGE elaboração Bram (*) IPCA-15 usado como proxy para o mês fechado Evolução dos principais núcleos da inflação (*) média 3 meses anualizada e dessazonalizada

Transcript of RESENHA SEMANAL E PERSPECTIVAS INFORME ECONÔMICO 24 de março de 2017 Relatório de avaliação de...

1

INFORME ECONÔMICO 24 de março de 2017

A divulgação do IPCA-15 de março (0,15%) sinalizou a intensificação no processo de desinflação,

reforçando espaço para corte de 100 pontos base (p.b.) na próxima reunião do Copom. A análise

desagregada da inflação mostra um processo bastante acelerado e disseminado de desinflação desde o

quarto trimestre de 2016 em praticamente todas as medidas de núcleo. Sobre esse aspecto vale notar

que, em virtude da rápida queda da inflação, métricas de comparação interanual falham em transmitir a

temperatura marginal do processo de desaceleração da inflação. O núcleo por exclusão de alimentos e

preços administrados usando-se o IPCA-15 de março como proxy para o fechamento do mês registrou

alta de 4,6% na comparação anual e na margem dessazonalizado registrou alta de 0,17%, apenas 2% em

termos anualizados. É possível argumentar que parte desse recuo foi puxado pelas passagens aéreas, no

entanto, ao excluirmos esse item do núcleo a alta foi de apenas 0,25%, na mesma comparação. O núcleo

de serviços subjacentes em doze meses atingiu 5,08% e na margem dessazonalizado alta de apenas

0,15%, usando a média dos últimos três meses anualizada a alta é de apenas 2,7%. Dessa forma, o

espaço para a continuidade do processo de flexibilização monetária é grande e pavimenta a aceleração

do ritmo de corte de juros para 100 p.b. na próxima reunião do Copom.

RESENHA SEMANAL E PERSPECTIVAS

Processo de desinflação acelera e pavimenta espaço para flexibilização monetária

no Brasil.

Fonte: IBGE elaboração Bram

(*) IPCA-15 usado como proxy para o mês fechado

Evolução dos principais núcleos da inflação (*) média 3 meses anualizada e dessazonalizada

2

INFORME ECONÔMICO 24 de março de 2017

Relatório de avaliação de receitas e despesas referente ao primeiro bimestre confirmou a necessidade de

novas fontes de receita para o cumprimento da meta fiscal de 2017, de déficit de R$ 139 bilhões. A

revisão do crescimento econômico – de 1,6% para 0,5% - levou o governo a anunciar um

contingenciamento de R$58,1 bilhões no orçamento federal, sendo R$54,7 bilhões provenientes de uma

queda na estimativa de receita líquida e R$3,4 bilhões de um aumento nas despesas obrigatórias. Com isso,

para efeito do contingenciamento foi anunciado uma redução equivalente sobre o orçamento

contingenciável, de R$58,1 bilhões. Isso representa um corte de aproximadamente 1/3 das despesas

discricionárias, algo bastante difícil de ser atingido. Dessa forma, dada as dificuldades de implementação

desse ajuste em virtude da rigidez orçamentária, o governo deve anunciar nas próximas semanas fontes

adicionais de receita , possivelmente com alguma majoração de impostos.

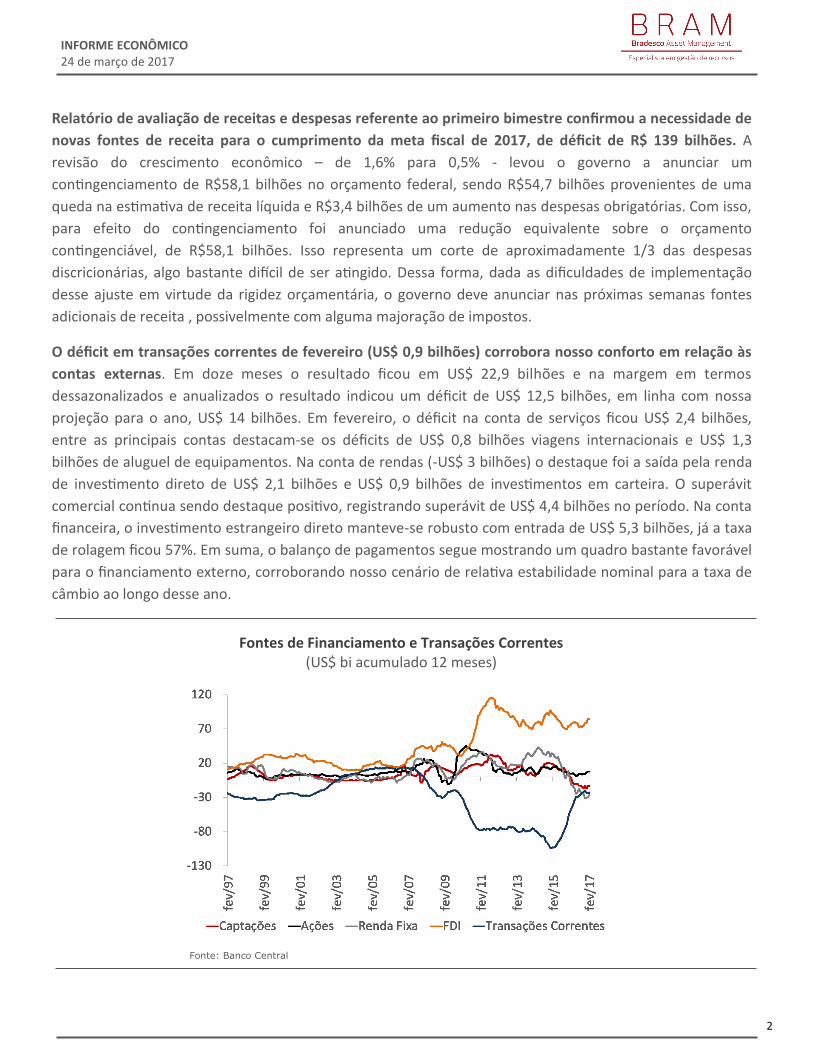

O déficit em transações correntes de fevereiro (US$ 0,9 bilhões) corrobora nosso conforto em relação às

contas externas. Em doze meses o resultado ficou em US$ 22,9 bilhões e na margem em termos

dessazonalizados e anualizados o resultado indicou um déficit de US$ 12,5 bilhões, em linha com nossa

projeção para o ano, US$ 14 bilhões. Em fevereiro, o déficit na conta de serviços ficou US$ 2,4 bilhões,

entre as principais contas destacam-se os déficits de US$ 0,8 bilhões viagens internacionais e US$ 1,3

bilhões de aluguel de equipamentos. Na conta de rendas (-US$ 3 bilhões) o destaque foi a saída pela renda

de investimento direto de US$ 2,1 bilhões e US$ 0,9 bilhões de investimentos em carteira. O superávit

comercial continua sendo destaque positivo, registrando superávit de US$ 4,4 bilhões no período. Na conta

financeira, o investimento estrangeiro direto manteve-se robusto com entrada de US$ 5,3 bilhões, já a taxa

de rolagem ficou 57%. Em suma, o balanço de pagamentos segue mostrando um quadro bastante favorável

para o financiamento externo, corroborando nosso cenário de relativa estabilidade nominal para a taxa de

câmbio ao longo desse ano.

Fonte: Banco Central

Fontes de Financiamento e Transações Correntes (US$ bi acumulado 12 meses)

3

INFORME ECONÔMICO 24 de março de 2017

No cenário global a atividade econômica nos principais blocos de países desenvolvidos segue positiva. Na

Europa o PMI da Zona do Euro ficou em 56,7 pontos - acima da expectativa de 55,7 -, com melhora no setor

de serviços, 56,5 ante 55,5 pontos, e na indústria, de 56,2 ante 55,6 pontos, atingindo o ponto mais alto dos

últimos anos. Os destaques regionais ainda são Alemanha e França com índices de 57 e 57,6 pontos,

respectivamente. Nos EUA, o pedido de bens duráveis de fevereiro mostrou alta de 1,7% puxado

principalmente pelo setor aéreo. Quando excluímos o setor de transporte, o crescimento foi de 0,4% na

margem e sem o setor de defesa houve crescimento de 2,1%, na mesma comparação. O segmento de bens

de capital, por sua vez, recuou marginalmente (0,1%), no entanto, de forma geral o relatório apontou um

bom desempenho para o setor industrial naquele país.

Na próxima semana, os destaques internacionais ficam por conta da divulgação do PIB do quarto

trimestre de 2016 dos Estados Unidos e do Reino Unido, ambos na quinta-feira. A expectativa para o PIB

do quarto trimestre norte americano é de expansão em 2,0% na margem. No Brasil, o destaque será a

divulgação do Relatório de Inflação referente ao 1º trimestre, a arrecadação federal e as vendas no varejo

de janeiro.

4

INFORME ECONÔMICO 24 de março de 2017

5

INFORME ECONÔMICO 24 de março de 2017

CALENDÁRIO E PROJEÇÕES

6

INFORME ECONÔMICO 24 de março de 2017

Tel.: 3847-9171 [email protected]

As opiniões, estimativas e previsões apresentadas neste relatório constituem o nosso julgamento e estão sujeitas a mu-

danças sem aviso prévio, assim como as perspectivas para os mercados financeiros, que são baseadas nas condições

atuais de mercado. Acreditamos que as informações apresentadas aqui são confiáveis, mas não garantimos a sua exati-

dão e informamos que podem estar apresentadas de maneira resumida. Este material não tem intenção de ser uma ofer-ta ou solicitação de compra ou venda de qualquer instrumento financeiro. BRAM - Bradesco Asset Management é a em-

presa responsável pela atividade de administração de recursos de terceiros do Banco Bradesco S.A. BRAM - Bradesco Asset Management -

Todos os direitos reservados.

Material produzido em 24/03/2017 às 11h30

Outras edições estão disponíveis no Site: www.bradescoasset.com.br,

MARCELO CIRNE DE TOLEDO

Economista Chefe [email protected]

ANA PAULA DE ALMEIDA ALVES

DANIEL XAVIER FRANCISCO [email protected]

DANILO OLIVEIRA IMBIMBO

HUGO RIBAS DA COSTA [email protected]

JOSE LUCIANO DA SILVA COSTA [email protected]

MARIANNE KOMORI GEHRINGER

THIAGO NEVES PEREIRA [email protected]