fernanda sayuri yoshino watanabe parameterization of bio-optical ...

EXPECTATIVAS SETORIAIS

Revista Brasileira do Aço Ano 21 - Edição 139 - Fevereiro 2012

O ano começou e o mercado ainda está temeroso. Por aqui, assistimos a crise europeia e as suas constantes quedas das Bolsas. O Ministro da Fazenda, Guido Mantega, afirmou no dia 14 de fevereiro, que o principal desafio do governo em 2012 é manter o forte crescimento do Brasil, mesmo na “contracorrente” da situação internacional, na qual a maioria dos países – incluindo os emergentes – apresentará queda no PIB – Produto Interno Bruto. Mantega declarou que o PIB de 4,5% será um bom cres-cimento para o País, e que temos condições de cumprir essa meta, com geração de emprego, expansão do mercado con-sumidor e alta nos investimentos. Para isso, o Ministro citou projeto como o PAC – Programa de Aceleração do Cresci-mento –, que receberá R$ 40 bilhões este ano; o PAC Priva-do (parceria entre os setores público e privado), deverá ter investimentos em torno de R$ 1 trilhão; o Minha Casa, Minha Vida; e as ações relacionadas à Copa do Mundo. “Os projetos existem, o governo dará as condições financeiras e tributá-rias. Teremos uma grande dinamização ao investimento até 2014”, afirmou Mantega.

Enquanto isso... ... as empresas seguem neste círculo competitivo, apos-tando no crescimento da economia nacional. Na construção civil, por exemplo, o PIB deverá crescer aproximadamente 5,2% em 2012. Essa previsão foi anunciada pelo presidente do SindusCon- SP, Sergio Watanabe, enfatizando que este nú-

mero só será alcançado se o governo continuar a trabalhar as medidas econômicas para segurar o crescimento do PIB. Os empresários da construção demonstram uma visão moderadamente positiva em relação ao desempenho de seus negócios em 2012. Ao lado da indústria automotiva e de bens de capital, a construção civil está entre os principais consumidores de aço no País, respondendo por 5% do PIB nacional, e promete continuar crescendo em ritmo superior ao do PIB em 2012. E por falar em setor automotivo, a Anfavea – Associa-ção Nacional dos Fabricantes de Veículos Automotores – acredita que em consequência do desempenho do mer-cado interno atendido pela produção nacional e das expor-tações, a fabricação de veículos no Brasil, somará em 2012, 3,49 milhões de unidades, em um crescimento de cerca de 2% comparado a 2011. De acordo com a entidade, o mercado automotivo bra-sileiro cresce em todos os segmentos: automóveis e comer-ciais leves (representam 80% do mercado e da produção de veículos), caminhões e ônibus, e também agrícolas. As montadoras consomem aços planos (carroceria e estrutura) e aços não planos (autopeças e componentes). É o segundo maior consumidor de aço no País, uma vez que, em média, 60% do peso de um automóvel é composto pela matéria prima. Como se estima um crescimento de 2% na produção de veículos em 2012, isso certamente exigirá mais consumo de aço.

Investir ou não investir? Como traçar um plano de negócios após um 2011 que não vaideixar saudades? Como reage o Governo brasileiro e como alguns setores consumidores

de aço analisam o mercado para 2012?

Banco de imagens Criatura

“Como já era de se es-perar (e que acontece em todos os meses de janeiro), na primeira quinzena ainda não iniciamos nossas ativi-dades como gostaríamos; mas há indícios de que manteremos a mesma pro-

posta de dezembro (que não foi de todo mal). Acredito que a partir de março, deveremos retomar as vendas em um patamar pouco acima ao de 2011, visto que definitivamente, as grandes obras de infraestrutura e os pro-jetos que esperávamos acontecer no ano passado, finalmen-te se concretizem, gerando com isso, na cadeia produtiva de vários setores, uma boa expectativa. Nas importações de aços planos (bobinas e chapas grossas), não deveremos ultrapassar de 10% a 15% do aço produzido por siderúrgicas, cujo percentual é perfeitamente

absorvido pelo nosso mercado, sem muitos traumas. O que me preocupa, são os chamados aços embutidos, ou seja, produtos prontos para o consumo final, com uma utilização forte em seus componentes, gerando com isso, a tão temida desindustrialização. Em relação à crise econômica da Europa, acredito que ainda deva perdurar, entretanto, não de uma maneira im-pactante que prejudique o Brasil. Isso por causa do nosso consumo interno, que ainda está bastante aquecido. Quanto a economia brasileira, estamos no caminho certo, buscando a estabilidade da inflação e a queda de juros. Em con-tra partida, necessitamos de mais agilidade dos governantes no que diz respeito a proteção do parque fabril, adotando medi-das para coibir as importações de produtos. Não sou a favor do protecionismo puro e simples, de-fendo sim as medidas que possam incentivar o empresário brasileiro a concorrer com esses produtos fabricados lá fora, que geram empregos lá e não cá”.

Newton Roberto Longo – Lunicorte Indústria e Comércio de Laminados Ltda

Diretoria ExecutivaPresidente Carlos Jorge LoureiroVice-presidente José Eustáquio de LimaDiretor administrativo e financeiro Miguel Jorge LocatelliDiretor para assuntos extraordinários Heuler de AlmeidaConselho Diretor Alberto Piñera Graña, Carlos Henrique Stella Rotella, Philippe Jean Marie Ormancey, Ronei Kilzer Gomes, Newton Roberto LongoSuperintendente Gilson Santos Bertozzo

Conselheiro Editorial Oberdan Neves OliveiraRevista Brasileira do Aço 11 2272-2121 [email protected] Isis Moretti (Mtb 36.471) [email protected]ária de Redação Danielle SchiavoProjeto gráfico, diagramação e editoração www.criatura.com.brImpressão PigmaDistribuição exclusiva para Associados ao Inda. Os artigos e opiniões publicados não refletem necessariamente a opinião da revista Brasileira do Aço e são de inteira responsabilidade de seus autores.

Expediente

Ponto de vista | 02 D

ivul

gaçã

o

A concorrência pelo mercado de veículos é tão grande, que constantemente, empresas de variados setores inovam tecnologias a fim de “abocanhar” uma fatia deste lucrativo segmento. Os fabricantes de alumínio, plástico e esponjas são exemplos disso, pois correm para alcançar as siderúrgicas, ao desenvolver produtos mais leves e maleáveis (características fundamentais para o baixo consumo de combustível e design de automóveis). Entretanto, as siderúrgicas não deixam por menos, e estão desenvolvendo um novo modelo de “aço avançado de alta re-sistência”. Alteram-se os métodos de cozimento e resfriamento, em vez de usar ingredientes caros, para modificar a composição química do aço. A fabricação se baseia em uma linha de produ-ção conhecida como “recozimento contínuo”, onde o aço é sub-metido a sucessivos tratamentos a quente e a frio, modificando a sua microestrutura, e com isso, a flexibilidade e resistência. Este novo aço registra mais um marco na siderurgia,

lembrando que no século passado, o mesmo era fabricado a partir do minério de ferro e carvão, com mistura de calcário e outros ingredientes. Em 1975, a demanda por carros mais leves começou a ser maior, e a indústria desenvolveu o aço acrescentando uma quantidade cada vez mais complexa de elementos, como nióbio ou vanádio, que o tornaram mais leve, sem diminuir sua força. Essa terceira fase de inovação do aço está em desenvol-vimento há uma década e baseia-se menos em novas ligas e mais no processamento térmico. Ao aquecer, resfriar e rea-quecer o aço em diferentes estágios, as siderúrgicas podem produzir um metal duro e flexível. Enquanto isso, as indústrias automobilísticas não divul-gam suas opiniões. Hoje, um carro médio contém apenas cerca de 80 kg do novo aço, mas espera-se que essa quantia dobre até 2020. Já a quantidade de aço comum em um carro médio, deverá diminuir de 694 kg para cerca de 440 kg.

Novo aço automobilístico

Estatísticas | 03

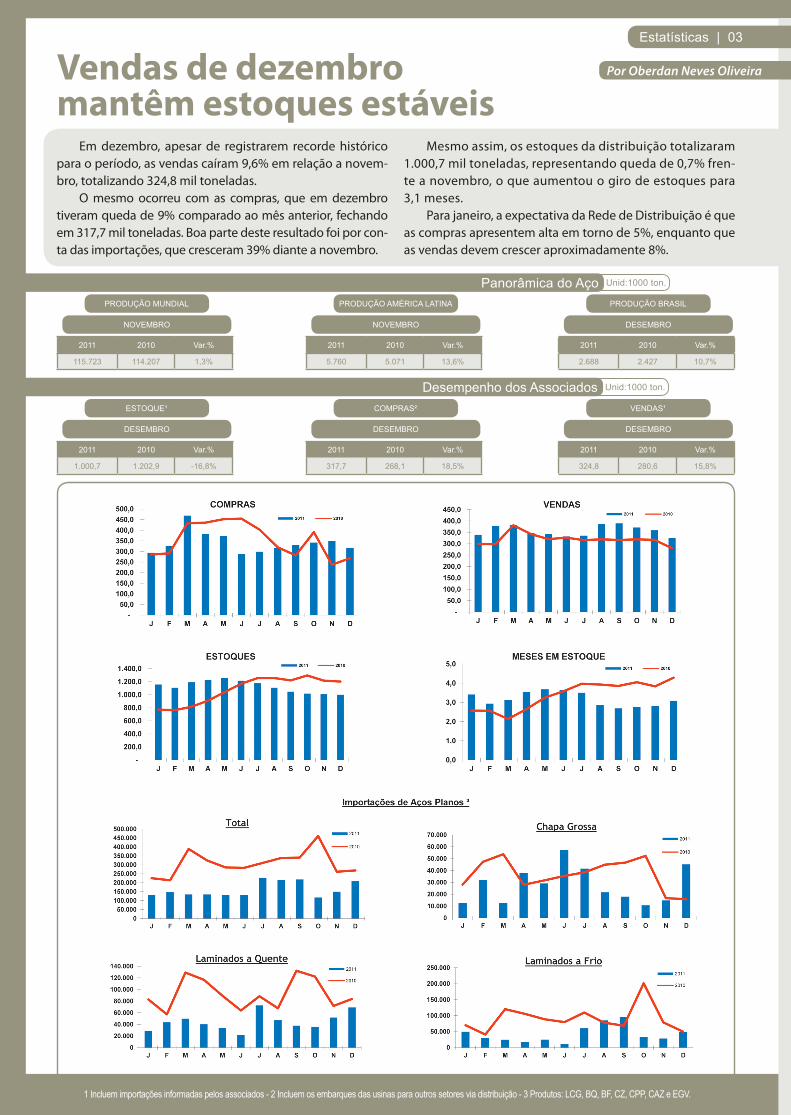

Vendas de dezembromantêm estoques estáveis

Por Oberdan Neves Oliveira

Em dezembro, apesar de registrarem recorde histórico para o período, as vendas caíram 9,6% em relação a novem-bro, totalizando 324,8 mil toneladas. O mesmo ocorreu com as compras, que em dezembro tiveram queda de 9% comparado ao mês anterior, fechando em 317,7 mil toneladas. Boa parte deste resultado foi por con-ta das importações, que cresceram 39% diante a novembro.

Mesmo assim, os estoques da distribuição totalizaram 1.000,7 mil toneladas, representando queda de 0,7% fren-te a novembro, o que aumentou o giro de estoques para 3,1 meses. Para janeiro, a expectativa da Rede de Distribuição é que as compras apresentem alta em torno de 5%, enquanto que as vendas devem crescer aproximadamente 8%.

Unid:1000 ton.

Unid:1000 ton.

PRODUÇÃO MUNDIAL

NOVEMBRO

2011 2010 Var.%

115.723 114.207 1,3%

ESTOQUE¹

DESEMBRO

2011 2010 Var.%

1.000,7 1.202,9 -16,8%

COMPRAS²

DESEMBRO

2011 2010 Var.%

317,7 268,1 18,5%

VENDAS¹

DESEMBRO

2011 2010 Var.%

324,8 280,6 15,8%

PRODUÇÃO AMÉRICA LATINA

NOVEMBRO

2011 2010 Var.%

5.760 5.071 13,6%

PRODUÇÃO BRASIL

DESEMBRO

2011 2010 Var.%

2.688 2.427 10,7%

Panorâmica do Aço

Desempenho dos Associados

1 Incluem importações informadas pelos associados - 2 Incluem os embarques das usinas para outros setores via distribuição - 3 Produtos: LCG, BQ, BF, CZ, CPP, CAZ e EGV.

Sindisider | 04

Uso de celulare a polêmica da hora extra

O Smartphone (ou celular inteligente) é a onda do momento.Porém, a facilidade de se conectar com as pessoas de qualquer lugar e a qualquer

momento, pode também ter o lado ruim

O Brasil começa a adotar uma postura já tomada por algumas empresas na Europa para ‘limitar’ a conectivida-de constante do funcionário. Para isso, a presidente Dil-ma Rousseff sancionou em 15 de dezembro de 2011, a lei 12.511, que não difere mais o trabalho realizado na em-presa, em casa ou à distância, estando todas as atividades sujeitas à hora extra. A advogada trabalhista do escritório Motta, Fernan-des Rocha - Advogados, Juliana Gile, explicou que “com a publicação desta nova Lei Federal, o trabalho realizado fora do estabelecimento do empregador, seja mediante a utilização de celular, email ou qualquer outro meio de contato eletrônico, passou a equiparar-se ao trabalho rea-lizado no interior da empresa, inclusive no que diz respei-to às horas extraordinárias (horas trabalhadas além da 8ª diária ou 44ª semanal) e de sobreaviso (período em que o empregado permanece à disposição do empregador, em sua própria residência, aguardando a qualquer momento o chamado para o serviço)”.

Controle de horas É preciso que o empresário fique atento, pois a nova lei apresenta vantagens aos trabalhadores que terão mais chances de êxito ao pleitear pelo recebimento de horas extras. Desta forma, os empregadores ficarão mais vulne-ráveis a ações trabalhistas e enfrentarão dificuldades para comprovar o período em que o empregado efetivamente trabalhou ou ficou à sua disposição. Então, é preciso evi-tar essa “extensão do trabalho”, e tomar todas as medidas preventivas possíveis para não ter dores de cabeça com a justiça, sem uma causa justa. “Isto porque a redação da Lei é muito vaga e dá mar-gem a diversas interpretações, como por exemplo, a de que o funcionário que use esporadicamente, o aparelho celular ou acesso a email corporativo após o expediente e fora do escritório, tenha direito a exigir o recebimento de horas extras ou de sobreaviso”, esclareceu Juliana. “É exatamente este o maior desafio a ser enfrentado pelas empresas: realizar um controle sobre as horas realmente trabalhadas. O problema está no fato de que no mundo digital é bastante difícil avaliar até que ponto o envio de um e-mail ou a realização de uma ligação fora do expe-diente pode representar uma produção efetiva“, comple-tou a advogada. Além dos empregadores, quem enfrentará os desafios desta nova norma, será o próprio TST – Tribunal Superior do Trabalho. Com a vigência da Lei, o TST terá que rever a juris-prudência, consolidada na Súmula n° 428, que atualmente

estabelece que a utilização de aparelhos de telecomunica-ção pelos empregados, como celulares, pagers ou BIPES, não caracteriza regime de sobreaviso. Este posicionamento, ado-tado até então pelo Tribunal, baseia-se no fato de que o uso de aparelhos, por si só, não compromete a mobilização do empregado que pode fazer o que quiser, até ser requisitado pela empresa.

Juliana ressaltou que tendo em vista que a nova Lei abre grandes brechas para que o uso de telefones celulares, e-mails ou qualquer outro meio eletrônico fora do expediente seja considerado horas extras tra-balhadas, as empresas certamente terão que refor-mular as políticas internas. Como exemplo disso, pode-se citar a montado-ra Volkswagen, da Alemanha, que aceitou poupar os funcionários dos e-mails que chegavam via celulares corporativos fora do expediente. Após acordo entre patrões e empregados, a função foi desativada dos aparelhos durante a noite, e os empregados passa-ram a receber e-mails até meia hora antes ou depois da hora de trabalho. Para a advogada é preciso ter bom-senso e não utilizar a Lei de maneira aproveitadora. Todos devem ter amplos conhecimentos de seus direitos e deveres, respeitando sempre os interesses alheios, através de uma relação transparente e correta.

Juliana GileAdvogada trabalhista do escritório

Motta, Fernandes Rocha - Advogados

Novas posturas

Momento de reflexão Evento | 05

Uma manhã enriquecedora! O Café da Manhã organizado pelo Inda – Instituto Nacional dos Distribuidores de Aço – teve a importante presença de Fabiana D’Atri, economista do Banco Bradesco, apresentando a atual situação e perspectivas da economia brasileira e mundial

“O pior já passou, mas os desafios continuam e a briga pelo mercado ficará mais acirrada. O ambiente se recupera-rá gradualmente em 2012”; foi o que afirmou a Economista Senior do Depec Bradesco, Fabiana D’Atri, durante o Café da Manhã do Inda, realizado no dia 24 de janeiro, no Hotel Mak-soud Plaza, em São Paulo, SP.

Com muita desenvoltura, a economista falou para aproxima-damente 100 pessoas que marcaram presença no evento (todas da alta diretoria das empresas produtoras e distribui-doras de aço). Para Adriana, a Europa viverá um ano difícil (de ajuste fiscal), afinal o cansaço da crise e os dados não favoráveis, provocarão volatilidade... “Mas não voltará ao ce-nário de 2011”, afirmou. Durante a apresentação, Adriana revelou que o PIB do Mun-do (soma dos PIB’s obtida pela paridade do poder de compra) fechou em 3,8% no ano passado, contra 5% em 2010. Para 2012, espera-se 3,3%. A China, o grande “incômodo” para as demais economias mundiais, apresentou um crescimento de 9,2%, sendo que deverá fechar em 8,2% em 2012, e 8% em 2013. O nível de utilização da capacidade instalada da pro-dução mundial de aço foi de 82,8% em junho de 2011, com uma capacidade ociosa superior a 300 milhões de toneladas.

Brasil O Banco Bradesco acredita que após a moderação da atividade para controlar a inflação, haverá uma aceleração do PIB em 2012, com expectativa para 3,7%. Em 2010, este número foi de 7,5%, e em 2011 houve queda de 3,0%. A taxa de produção industrial com variação anual apre-

sentou 10,46% em 2010, com baixa brusca em 2011 (0,38%). Estima-se uma reação em 2012, com alta de 2,50%. Já a variação das vendas internas de produtos siderúrgi-cos em 2010 alcançou 26,7%, caindo também em 2011 para 4,7%. Em 2012, este número chegará em 6,5%. O País cresce 4% nos próximos anos, mas a falta de mão de obra qualificada será o grande empecilho. O consumo continuará surpreendendo, sendo o responsável pela indús-tria não fechar no vermelho.

Números do aço Ainda no Café da Manhã do Inda, o Presidente do Inda e do Sindisider – Sindicato Nacional das Empresas Distribuido-ras de Produtos Siderúrgicos –, Carlos Loureiro, apresentou os dados do setor de 2011, que nas importações do aço foram 47,5% menores que 2010. O recuo deve-se principalmente à queda do preço do produto nas siderúrgicas nacionais. “As usi-nas brasileiras adotaram uma postura mais agressiva no ano passado, com margens de lucro mais apertadas”, afirmou. Mesmo com o resultado negativo na importação, o con-sumo aparente de aço permanece estável nos últimos qua-tro anos. “O comércio de aço indireto é o principal entrave

para o crescimento do setor”, explicou Loureiro. Os dados levantados pelo INDA apontam que as usinas nacionais dei-xaram de entregar no ano passado, 5 milhões de toneladas de aço, e entre 2007 e 2011, a importação indireta de aço cresceu 113,6%. De acordo com o presidente, os setores de máquinas e equipamentos automotivo (autopeças/automo-bilístico) são os que mais utilizam o aço indireto.

Dr. Carlos Loureiro, presidente do Inda / Sindisider

Fabiana D’AtriEconomista Senior do Depec Bradesco

Dr. Carlos LoureiroPresidente do Inda / Sindisider

O Brasil é um dos maiores produtores mundiais de açú-car, ocupando papel de liderança no setor global de bio-combustíveis. Assim, percebe-se que o setor sucroalcoolei-ro é bastante promissor para o País, sendo a indústria su-croalcooleira uma das que mais colabora com o dinamismo da economia nacional. No ano passado, as usinas de açúcar e álcool foram responsáveis pela maior parte dos empregos gerados em São Paulo. O uso do aço nas máquinas e equipamentos de esto-cagem não é recente. Porém, o aço carbono (utilizado na maior parte dos casos) é um material altamente corrosivo. Por conta disso, as usinas têm optado por outro tipo de aço, também bastante popular: o inox. A principal diferença está na durabilidade e resistência à corrosão, características indis-pensáveis nesses tipos de materiais. Na produção do açúcar, por exemplo, as moendas, es-teiras, mesas de entradas, mesas intermediárias e difusores são máquinas onde o aço está presente, e devido a grande demanda, ocorre facilmente o desgaste das chapas, neces-sitando a troca do componente. Também existe o aço nos aquecedores de caldo, evaporadores e cozedores.

Retrospectiva De acordo com um balanço da Unica – União da Indús-tria de Cana-de-açúcar –, em 2011 o setor sucroalcooleiro vivenciou momentos de inércias nos investimentos. Um dos motivos apontados é o alto custo da produção da cana

de açúcar. Para se produzir uma tonelada de cana, é neces-sário entre US$ 120 e US$ 150. Segundo analistas, a falta de investimentos está rela-cionada também à incerteza de políticas públicas volta-das para o setor sucroalcooleiro, que aguarda uma inter-venção da ANP - Agência Nacional do Petróleo, Gás Natu-ral e Biocombustíveis.

Expectativas para 2012 Para 2012, a Unica estima que o Brasil precise de novas usinas para garantir a oferta de etanol, aumentando assim a produção de 640 milhões de toneladas de cana para até 960 milhões. O segmento de máquinas destinadas para a produção vive uma expansão e é será necessário investir cerca de R$ 80 bilhões para construir mais 150 usinas de cana-de-açúcar até 2020. Dados da Conab – Companhia Nacional de Abasteci-mento – revelam que, para a safra 2012/2013, a previsão é aumentar a área de cultivo, principalmente pelas proje-ções climáticas favoráveis nos próximos meses. No entan-to, especialistas acreditam que, devido aos baixos estoques internacionais e a expectativa de demanda maior que a oferta mundial, os preços devam permanecer altos pelos próximos dois ou três anos. A perspectiva deve-se ao crescimento do consumo da matéria-prima, em função da recente alta nas vendas de veí-culos flex no Brasil.

O espaço sucroalcooleiroO setor sucroalcooleiro colhe bons frutos no Brasil, e a demanda por máquinas encontra um mercado em expansão. Até 2020, é preciso investir cerca de R$ 80 bilhões para construir mais 150 usinas de cana-de-açúcar a fim de garantir a produção de etanol

Oportunidades de mercado | 06

Divulgação

Segurança e agilidadena construção civil

O aço na construção civil já é utilizado há muito tempo. O seu uso está fortemente relacionado à ideias de moderni-dade e vanguarda, e possibilita soluções de alta qualidade, além economizar tempo. Com os preparativos para a Copa do Mundo de 2014, o que não falta é oportunidade para este segmento. O aço apresenta uma série de vantagens com relação ao concreto: as seções dos pilares e vigas de aço proporcionam melhor aproveitamento do espaço interno, aumento na área útil (caso das garagens, por exemplo). O fato da montagem da estrutura não ser afetada pelas chuvas pode reduzir em até 40% o tempo de construção e, além disso, a estrutura de aço é menos agressiva ao meio ambiente. Outra vantagem do aço em relação ao concreto é no que diz respeito à segurança. Vimos recentemente duas tragé-dias com edificações em concreto que levaram a óbito algu-mas pessoas. Um prédio no Rio de Janeiro, RJ, “veio 100% a baixo”, e outro em São Bernardo do Campo, SP, desmoronou parte da estrutura. O que teria causado tudo isso? Reformas estruturais sem autorização dos órgãos com-petentes? Manutenção inadequada? Infiltrações? Seja lá qual foi o motivo desses acontecimentos, sabe-se a fiscali-zação deixa a desejar no cumprimento das normas técnicas referente a este setor. Devido a essa realidade, chegou a hora de olhar o aço com bons olhos e analisar todos os diferenciais que ele car-rega em sua essência. A começar pela existência de normas técnicas rigorosas, como a ABNT – Associação Brasileira de Normas Técnicas. Somente materiais dentro do perfil exigido seguem para uma construção. De acordo com professor do curso de Engenharia Civil do Instituto Mauá de Tecnologia, Ricardo Azeredo Passos Candelaria, a certificação é um tipo de controle feito por um órgão independente, que ajuda a garantir que os materiais e/ou serviços estejam de acordo com as regulamentações. “Essa certificação gera uma responsabilidade aos indivíduos ou empresas especializados, de modo que na eventualidade de existirem defeitos, possa ser identificado o responsável. Desta forma, a reparação dos danos sofridos pelo consumi-dor pode ser prontamente alcançada”, declarou Candelaria.

Mais vantagens A utilização do aço na construção civil elimina o can-teiro de depósitos de areia, brita, cimentos, madeiras e ferragens, reduzindo assim o desperdício desses materiais. Além disso, o ambiente mais limpo e organizado oferece maior segurança ao trabalhador.Além disso, o aço é 100% reciclável e os coprodutos também

são preparados com tecnologias que permitem a utilização de forma ambientalmente correta.

Fiscalização Diferente das obras com concreto que necessitam de autorização da prefeitura e do Crea - Conselho Regional de Engenharia e Arquitetura - (o que exige mais tempo e nem sempre acontece), a fiscalização das construções com aço são muito mais constantes e eficientes. Isso porque as Normas Técnicas da ABNT fornecem todos os parâmetros necessários para orientar os inspetores sobre como devem ser checados os materiais e procedimentos de execução. No caso dos aços, devem ser observadas: Composição Química, Resistência Mecânica (tensão de escoamento e tensão de ruptura), Dureza, Alongamento, Dobramento.

Uma opção mais leve, versátil, rápida, sustentável e SEGURA. Assim é o aço para a construção civil. Até 2014 serão muitas construções no Brasil, a fim de que tudo fique pronto e ‘bem apresentável’ para a Copa do Mundo. Então, chegou a hora de investir no aço

Realidade | 07

Existe normas de projeto de estruturas que estabe-lecem quais são os aços que podem ser empregados nas edificações. São elas: ▪ ABNT NBR 8800:2008 - Projeto de Estrutura de Aço e de Estrutura Mista de Aço e Concreto para Edifícios; ▪ ABNT NBR 14762:2010 - Dimensionamento de Es-truturas de Aço Constituídas por Perfis Formados a Frio. Dentro das normas de projetos, existem normas técnicas dos aços que podem ser aplicadas. Abaixo, al-guns dos aços especificados pela ABNT (que também podem ser empregados aços com especificações de outros países).

▪ NBR 5000 - Chapas Grossas de Aço Baixa Liga e Alta Resistência Mecânica. ▪ NBR 5004 - Chapas Finas de Aço Baixa Liga e Alta Resistência Mecânica. ▪ NBR 6841 - Chapas de Aço-Carbono para Piso. ▪ NBR 6657 - Perfil de Estrutura Soldada de Aço ▪ NBR 8580 - Barras e Fios-Máquina de Aço de Qua-lidade Comercial, com Acabamento de Superfície. ▪ NBR 7008 - Chapas de Aço-Carbona Zincadas pelo Processo Contínuo de Imersão a Quente. ▪ NBR 7481 - Tela de Aço Soldada para Armadura de Concreto. ▪ AWS A5.17 - Especificação para Eletrodos Nús de Aço Doce e Fluxo, para Soldagem por Arco Submerso. ▪ ASTM A449 - Parafusos e Pinos com Cabeça, de Aço Temperado e Revenido.

Saiba mais