Situação dos desastres e riscos no estado de São Paulo e instrumentos de gerenciamento

Upload

associacao-nacional-dos-especialistas-em-politicas-publicas-e-gestao-governamental-anespCategory

view

226download

1

RISCOS DA REFORMA DA PREVIDÊNCIA

Paulo Kliass - EPPGG7 novembro 2016

Seguridade Social

• Constituição Federal cria o conceito de “seguridade social”.

• Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

• CF prevê Orçamento da Seguridade Social, além do Orçamento Fiscal e o de Investimentos das Estatais.

• Art 165, § 5º,

• “III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.”

• Orçamento Seguridade Social é sistematicamente superavitário.

• Há fontes de receita determinadas, ainda que haja a apropriação de 20% em razão da DRU e a perda da CPMF.

Orçamento Seguridade Social

2012 2013 2014 20150.75

0.80

0.85

0.90

0.95

1.00

despesas/receitas

Regime Geral da Previdência Social(RGPS)

• Ainda que se tome o conceito de previdência social de forma isolada, a estrutura atuarial e financeira do Regime Geral da Previdência Social (RGPS) é superavitária.

• Há alguns problemas de apropriação contábil equivocada que podem gerar distorções na apresentação dos resultados.

• São eles:

– sistemas antigos de renúncia tributária.

– prática sistemática de sonegação dos tributos.

– desoneração mais recente da folha de pagamentos.

• Outro aspecto relevante refere-se ao tratamento equivocado que foi conferido ao subsistema dos trabalhadores rurais.

• Esse importante setor de nossa sociedade foi incorporado ao regime previdenciário apenas a partir de CF em 1988.

• Com isso, houve um estoque de indivíduos que passaram a integrar o RGPS e que não haviam contribuído ao longo de sua vida laboral.

• O mais adequado seria que o Tesouro Nacional houvesse efetuado a contraparte desse histórico de contribuições em nome da sociedade brasileira.

• O fato do subsistema dos rurais apresentar maior nível de despesas em relação às receitas nada tem a ver com desequilíbrio estrutural.

• Trata-se de uma justa medida de cidadania e inclusão social.

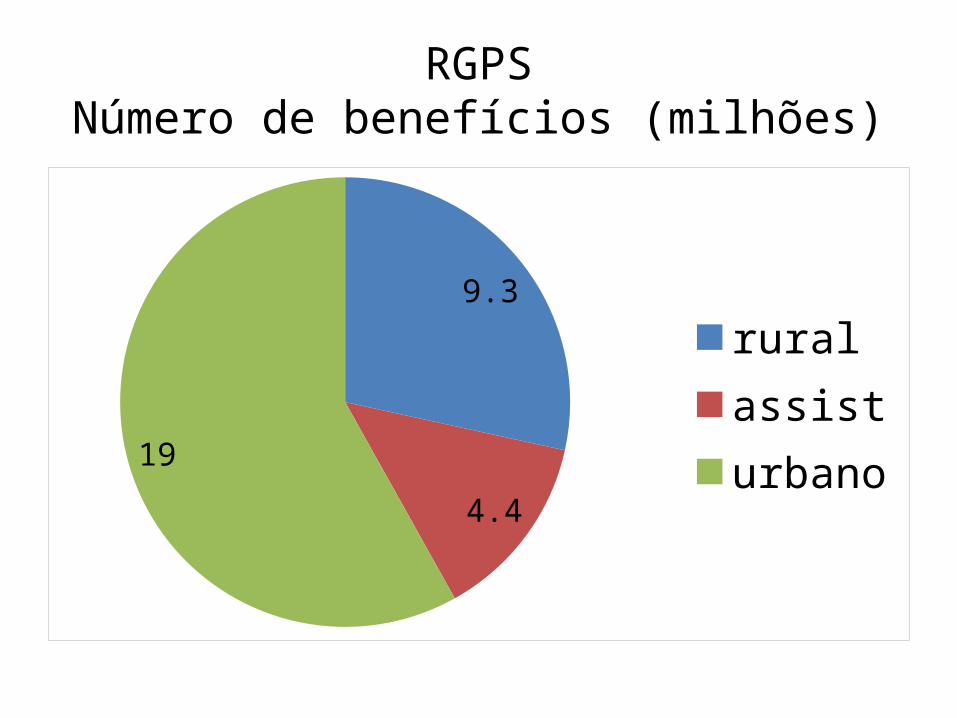

• Importância do RGPS para política de inclusão social:

• 32,7 milhões de benefícios pelo RGPS:

– 9,3 milhões são rurais – 98,5% até 1 s.m.

– 4,4 milhões são benefícios assistenciais – 1 s.m.

– 19 milhões são urbanos – 73% até 2 s.m.

RGPSNúmero de benefícios (milhões)

9.3

4.4

19

ruralassisturbano

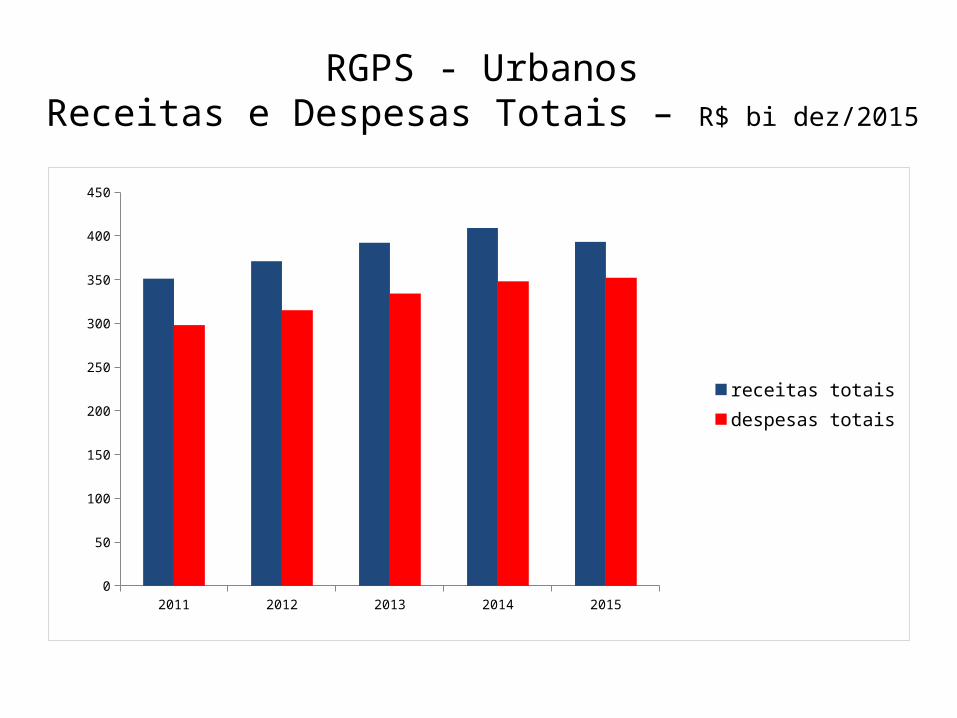

RGPS - URBANOS

RGPS - UrbanosReceitas e Despesas Totais – R$ bi dez/2015

2011 2012 2013 2014 20150

50

100

150

200

250

300

350

400

450

receitas totaisdespesas totais

RGPS - UrbanosReceitas Totais, Renúncias Tributárias e Receitas Líquidas – R$ bi dez/2015

2011 2012 2013 2014 20150

50

100

150

200

250

300

350

400

450

receitas totaisrenúncias tributáriasreceitas líquidas

RGPS - UrbanosReceitas Líquidas e Despesas Totais – R$ bi dez/2015

2011 2012 2013 2014 20150

50

100

150

200

250

300

350

400

receitas líquidasdespesas totais

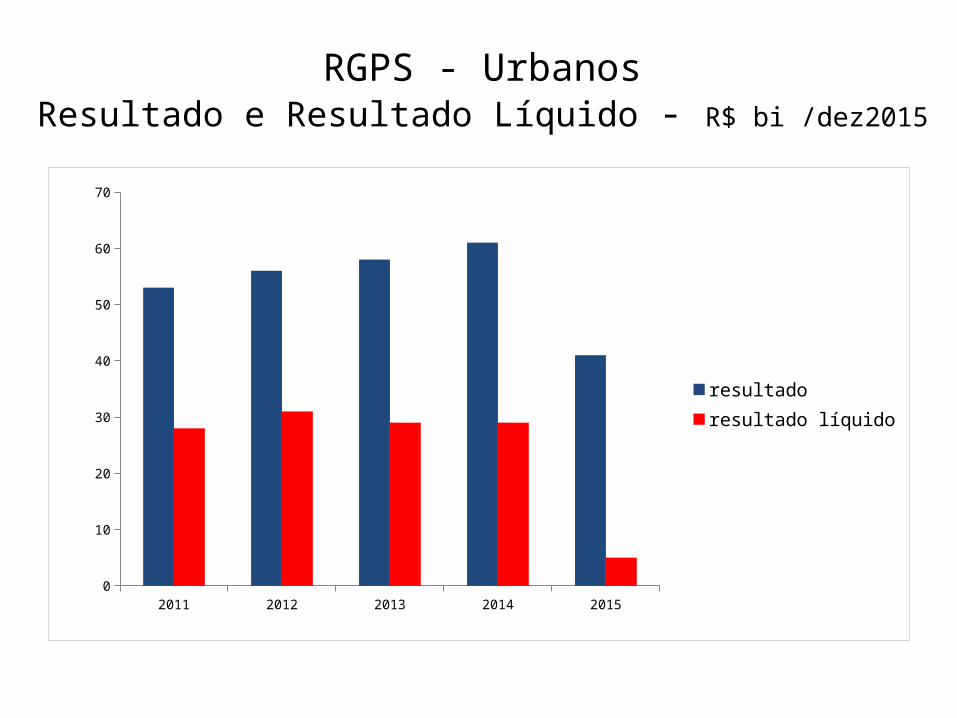

RGPS - UrbanosResultado e Resultado Líquido - R$ bi /dez2015

2011 2012 2013 2014 20150

10

20

30

40

50

60

70

resultadoresultado líquido

RGPS – RURAIS

RGPS - RuraisReceitas e Despesas Totais – R$ bi dez/2015

2011 2012 2013 2014 20150

20

40

60

80

100

120

Receitas totaisDespesas

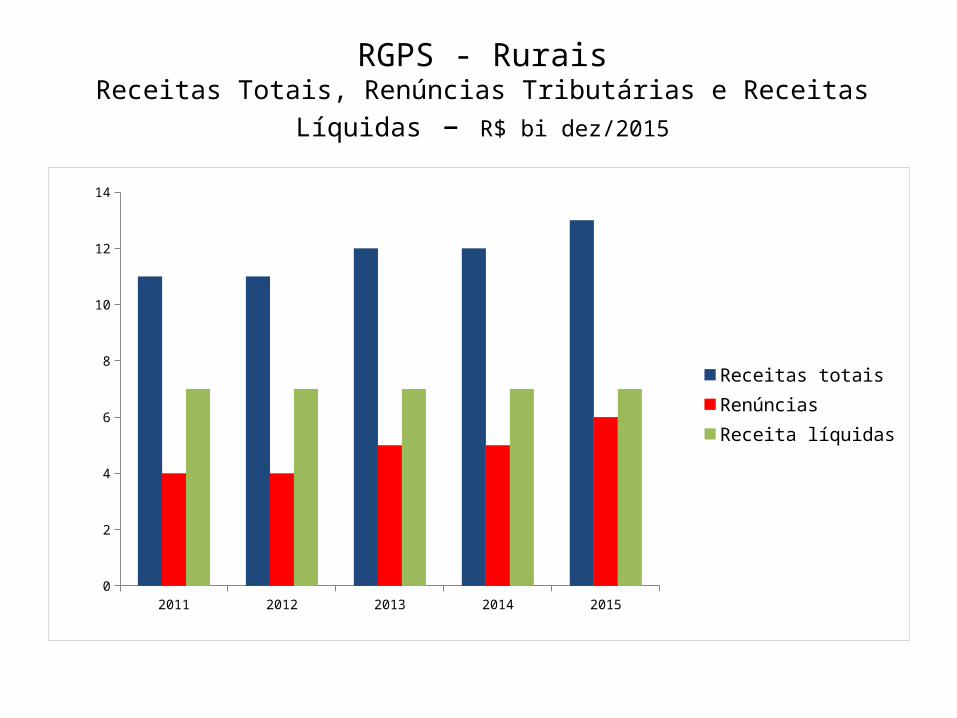

RGPS - RuraisReceitas Totais, Renúncias Tributárias e Receitas Líquidas – R$ bi dez/2015

2011 2012 2013 2014 20150

2

4

6

8

10

12

14

Receitas totaisRenúnciasReceita líquidas

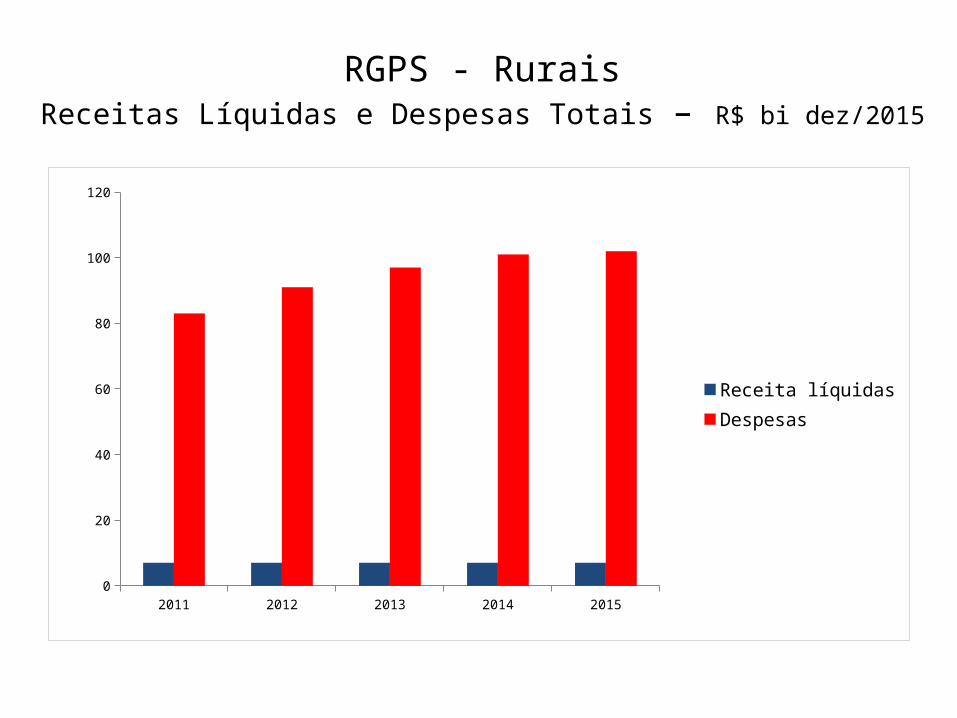

RGPS - RuraisReceitas Líquidas e Despesas Totais – R$ bi dez/2015

2011 2012 2013 2014 20150

20

40

60

80

100

120

Receita líquidasDespesas

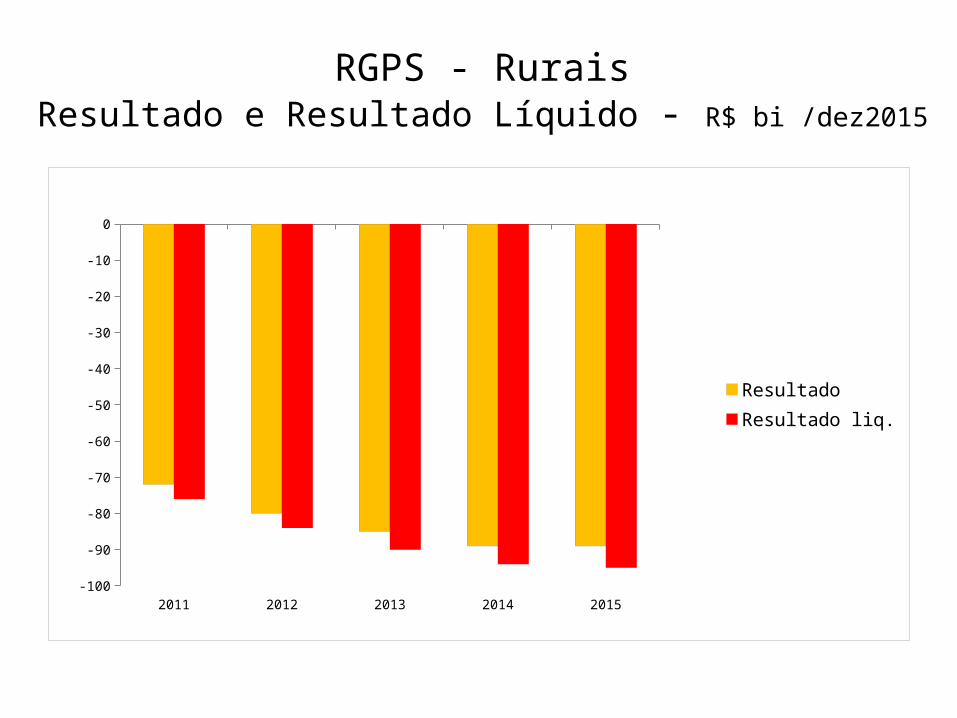

RGPS - RuraisResultado e Resultado Líquido - R$ bi /dez2015

2011 2012 2013 2014 2015-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

Resultado Resultado liq.

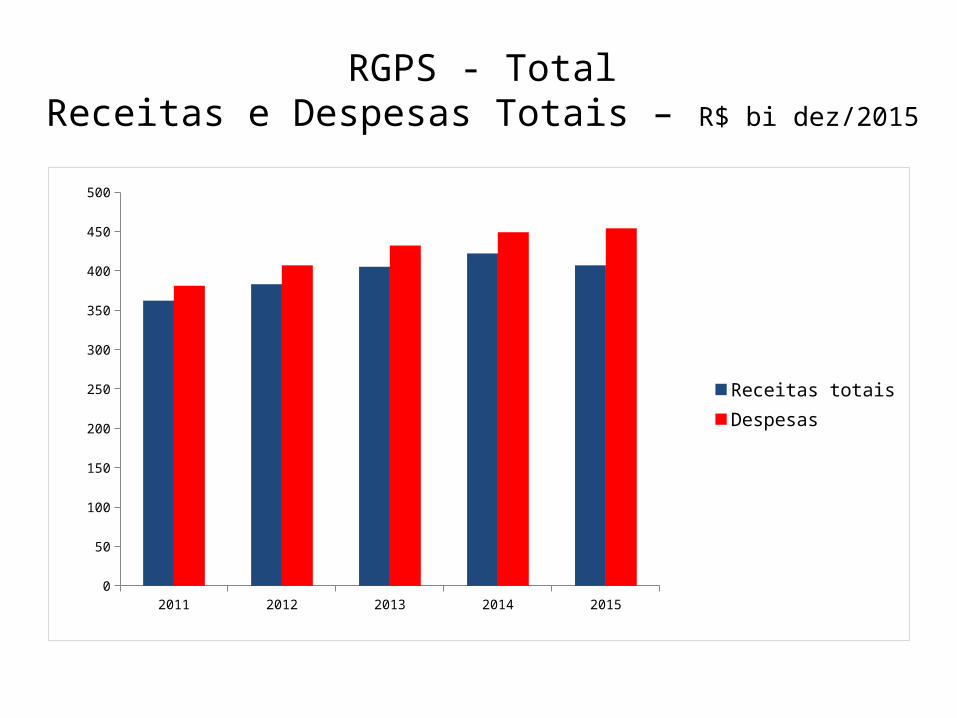

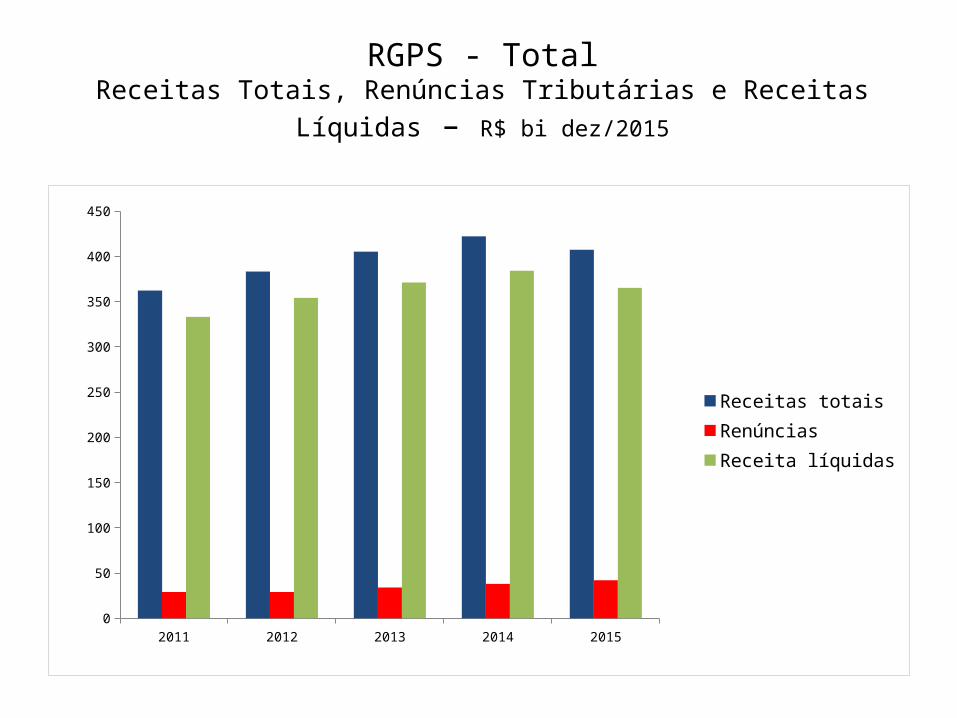

RGPS TOTAL

RGPS - TotalReceitas e Despesas Totais – R$ bi dez/2015

2011 2012 2013 2014 20150

50

100

150

200

250

300

350

400

450

500

Receitas totaisDespesas

RGPS - TotalReceitas Totais, Renúncias Tributárias e Receitas Líquidas – R$ bi dez/2015

2011 2012 2013 2014 20150

50

100

150

200

250

300

350

400

450

Receitas totaisRenúnciasReceita líquidas

RGPS - TotalReceitas Líquidas e Despesas Totais – R$ bi dez/2015

2011 2012 2013 2014 20150

50

100

150

200

250

300

350

400

450

500

Receita líquidasDespesas

RGPS - TotalResultado e Resultado Líquido - R$ bi /dez2015

2011 2012 2013 2014 2015-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

Resultado Resultado liq.

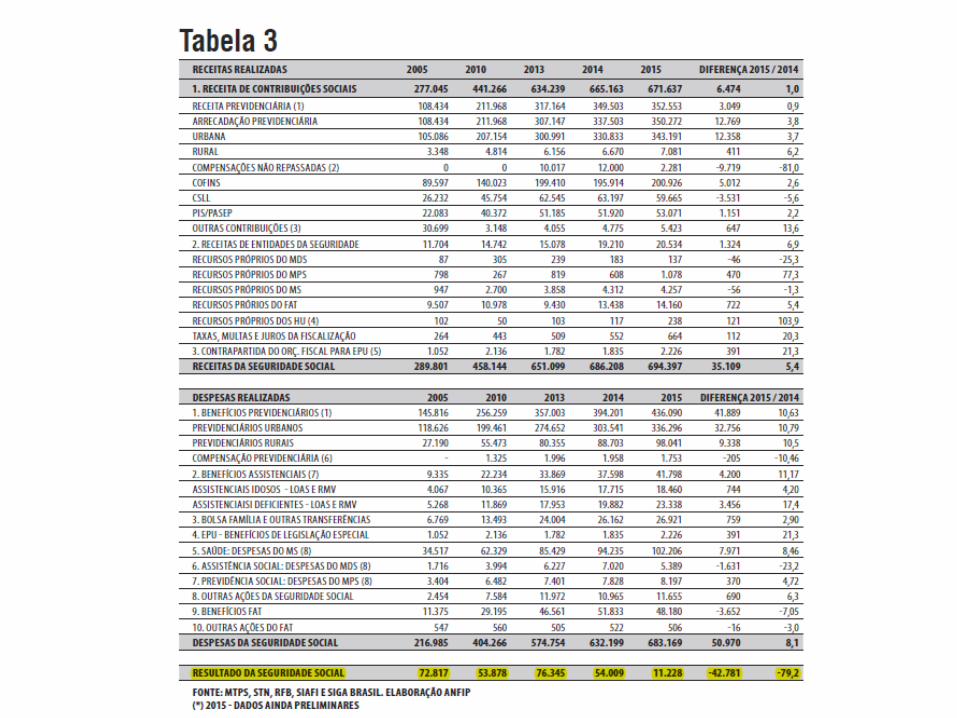

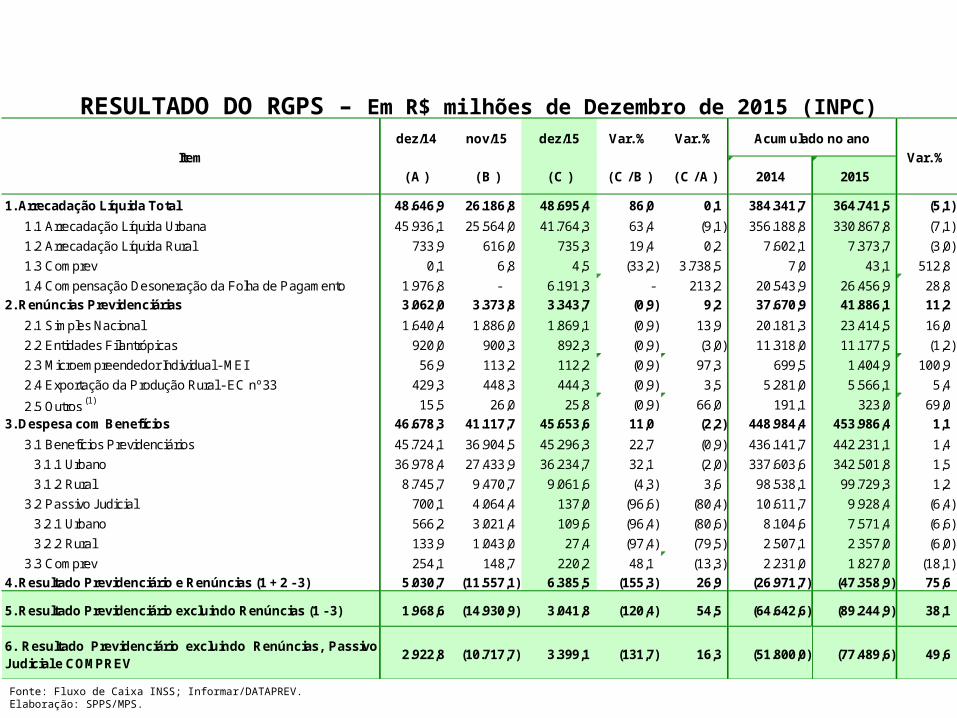

RESULTADO DO RGPS – Em R$ milhões de Dezembro de 2015 (INPC)

Fonte: Fluxo de Caixa INSS; Informar/DATAPREV.Elaboração: SPPS/MPS.

dez/14 nov/15 dez/15 Var. % Var. % Acumulado no ano

( A ) ( B ) ( C ) ( C / B ) ( C / A ) 2014 2015

1. Arrecadação Líquida Total 48.646,9 26.186,8 48.695,4 86,0 0,1 384.341,7 364.741,5 (5,1) 1.1 Arrecadação Líquida Urbana 45.936,1 25.564,0 41.764,3 63,4 (9,1) 356.188,8 330.867,8 (7,1) 1.2 Arrecadação Líquida Rural 733,9 616,0 735,3 19,4 0,2 7.602,1 7.373,7 (3,0) 1.3 Comprev 0,1 6,8 4,5 (33,2) 3.738,5 7,0 43,1 512,8 1.4 Compensação Desoneração da Folha de Pagamento 1.976,8 - 6.191,3 - 213,2 20.543,9 26.456,9 28,8

2. Renúncias Previdenciárias 3.062,0 3.373,8 3.343,7 (0,9) 9,2 37.670,9 41.886,1 11,2 2.1 Simples Nacional 1.640,4 1.886,0 1.869,1 (0,9) 13,9 20.181,3 23.414,5 16,0 2.2 Entidades Filantrópicas 920,0 900,3 892,3 (0,9) (3,0) 11.318,0 11.177,5 (1,2) 2.3 Microempreendedor Individual - MEI 56,9 113,2 112,2 (0,9) 97,3 699,5 1.404,9 100,9 2.4 Exportação da Produção Rural - EC nº 33 429,3 448,3 444,3 (0,9) 3,5 5.281,0 5.566,1 5,4

2.5 Outros (1) 15,5 26,0 25,8 (0,9) 66,0 191,1 323,0 69,0 3. Despesa com Benefícios 46.678,3 41.117,7 45.653,6 11,0 (2,2) 448.984,4 453.986,4 1,1

3.1 Benefícios Previdenciários 45.724,1 36.904,5 45.296,3 22,7 (0,9) 436.141,7 442.231,1 1,4 3.1.1 Urbano 36.978,4 27.433,9 36.234,7 32,1 (2,0) 337.603,6 342.501,8 1,5 3.1.2 Rural 8.745,7 9.470,7 9.061,6 (4,3) 3,6 98.538,1 99.729,3 1,2

3.2 Passivo Judicial 700,1 4.064,4 137,0 (96,6) (80,4) 10.611,7 9.928,4 (6,4) 3.2.1 Urbano 566,2 3.021,4 109,6 (96,4) (80,6) 8.104,6 7.571,4 (6,6) 3.2.2 Rural 133,9 1.043,0 27,4 (97,4) (79,5) 2.507,1 2.357,0 (6,0)

3.3 Comprev 254,1 148,7 220,2 48,1 (13,3) 2.231,0 1.827,0 (18,1) 4. Resultado Previdenciário e Renúncias (1 + 2 - 3) 5.030,7 (11.557,1) 6.385,5 (155,3) 26,9 (26.971,7) (47.358,9) 75,6

5. Resultado Previdenciário excluindo Renúncias (1 - 3) 1.968,6 (14.930,9) 3.041,8 (120,4) 54,5 (64.642,6) (89.244,9) 38,1

6. Resultado Previdenciário excluindo Renúncias, PassivoJudicial e COMPREV 2.922,8 (10.717,7) 3.399,1 (131,7) 16,3 (51.800,0) (77.489,6) 49,6

Item Var. %

A crise atual e a Reforma da Previdência

• Reforma previdenciária sempre surge em momentos de recessão e crise.

• Sistema tributário depende do ritmo da atividade econômica.

• Em especial as contribuições previdenciárias dependem do nível de emprego e da massa salarial.

• Maior sistema deficitário e estrutural não é o RGPS.

• O sistema de contas públicas que mais compromete o equilíbrio orçamentário é o RGJD: Regime Geral dos Juros da Dívida.

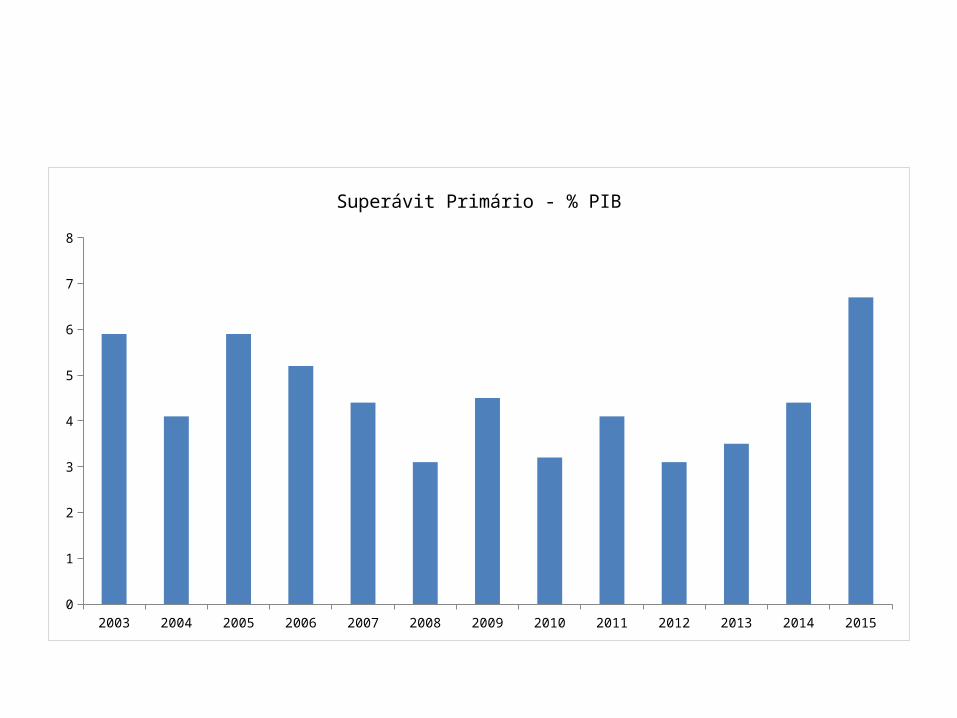

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 20150

1

2

3

4

5

6

7

8

Superávit Primário - % PIB

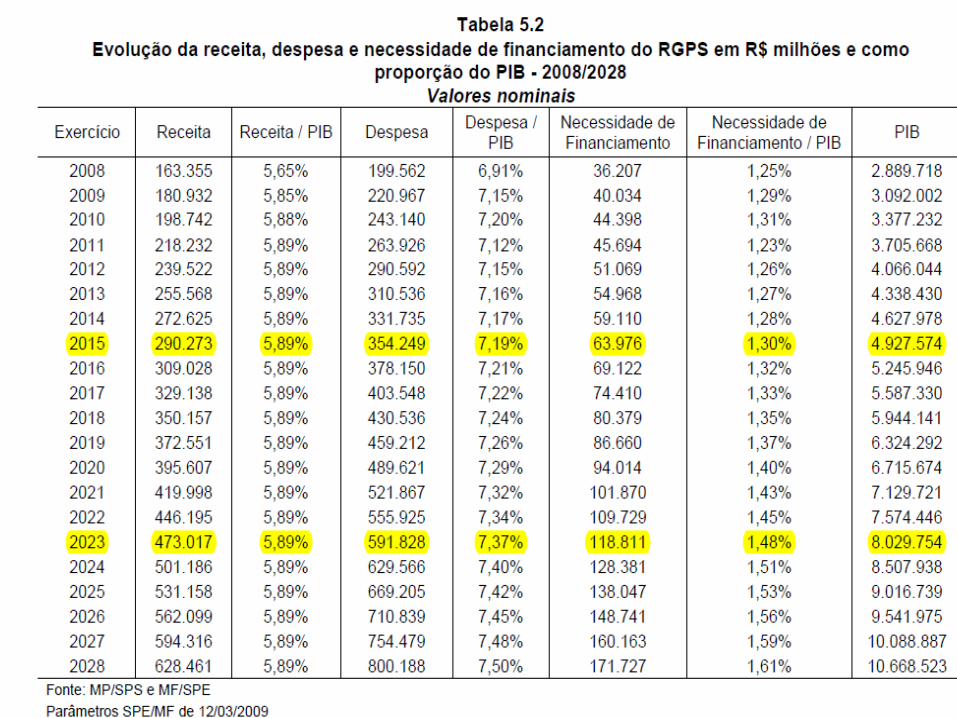

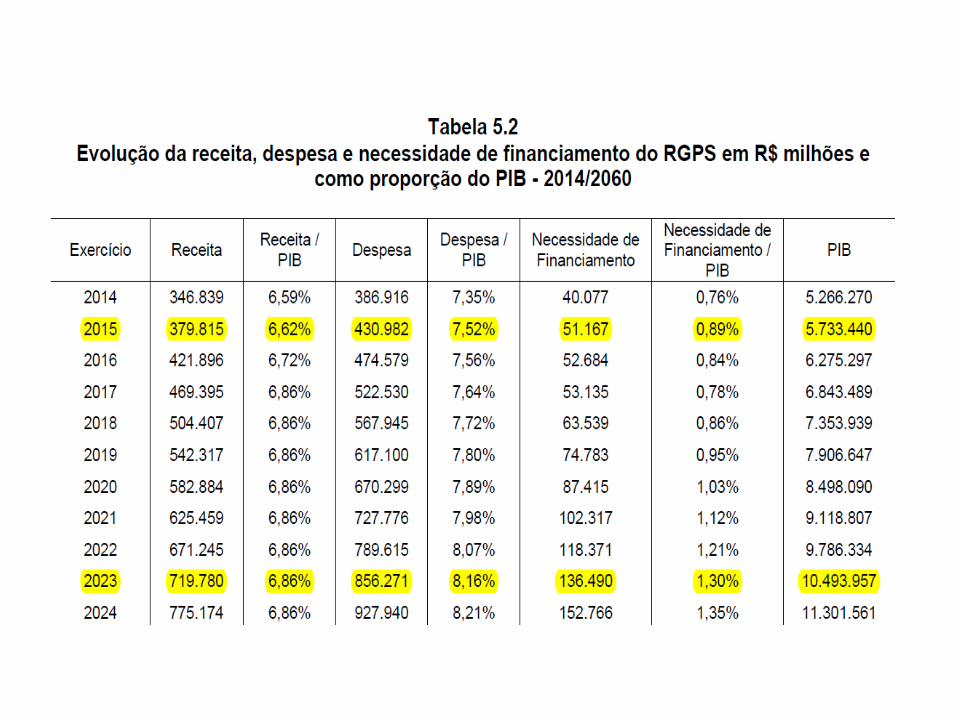

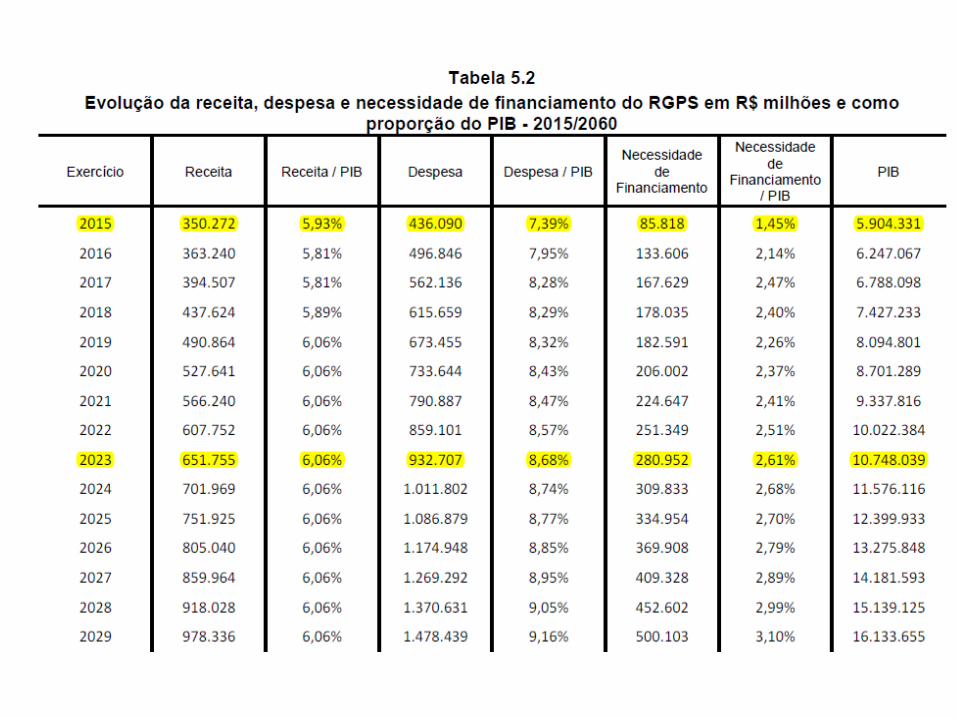

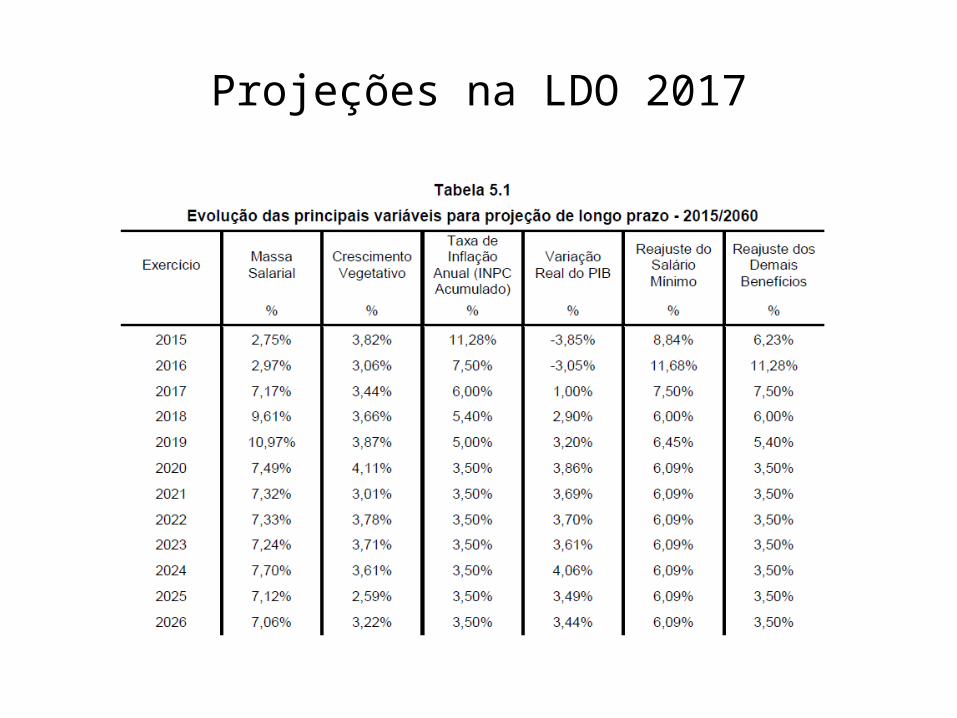

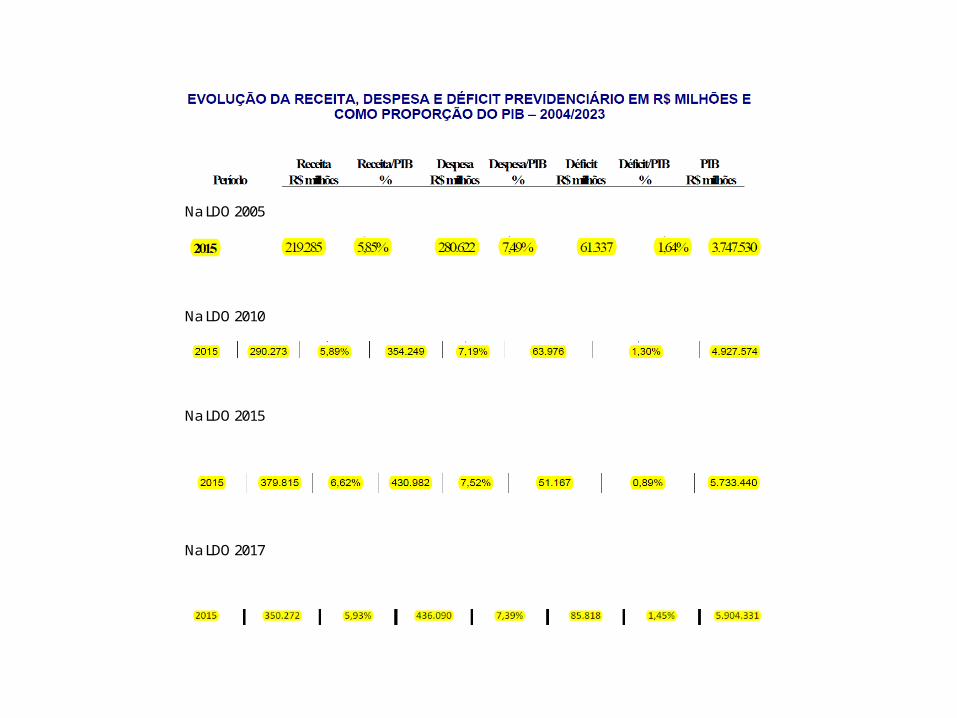

As projeções que embasam o catastrofismo.

• Comparação das projeções constantes nas propostas de LDO de 2005, 2010, 2015 e 2017.

• Variações expressivas a cada nova projeção.• Metodologia deveria incorporar construção de

cenários alternativos.

Projeções na LDO 2017

Na LDO 2005

Na LDO 2010

Na LDO 2015

Na LDO 2017

OBRIGADO!