SebentaTeorica2_TeoriaDasProbabilidades

48

Estatística I Estatística I Estatística I Estatística I Licenciatura em Gestão Licenciatura em Gestão Licenciatura em Gestão Licenciatura em Gestão SEBENTA TEÓRICA Teoria das Probabilidades Setembro 2010

-

Upload

filipa-oliveira -

Category

Documents

-

view

15 -

download

0

Transcript of SebentaTeorica2_TeoriaDasProbabilidades

Estatística IEstatística IEstatística IEstatística I

Licenciatura em GestãoLicenciatura em GestãoLicenciatura em GestãoLicenciatura em Gestão

SEBENTA TEÓRICA

Teoria das Probabilidades

Setembro 2010

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 1

ÍNDICE

ÍNDICE ....................................................................................... 1

1. AXIOMÁTICA DAS PROBABILIDADES......................................................... 2 1.1. Experiência Aleatória............................................................ 2 1.2. Diversas Teorias das Probabilidades ......................................... 5

1.2.1. Teoria Clássica (de Laplace) ........................................... 5 1.2.2. Teoria Frequencista ..................................................... 5 1.2.3. Teoria Subjectiva ........................................................ 5 1.2.4. Teoria Axiomática (de Kolmogorov) .................................. 6

1.3. Espaço de Probabilidades....................................................... 6 1.4. Probabilidades Condicionais e Independência ............................. 8

1.4.1. Teorema das Probabilidades Compostas............................. 9 1.4.2. Teorema das Probabilidades Totais .................................10 1.4.3. Teorema de Bayes ......................................................11 1.4.4. Independência de Acontecimentos ..................................13

2. VARIÁVEIS ALEATÓRIAS .................................................................. 14 2.1. Função de Distribuição........................................................ 14 2.2. Variável Aleatória Discreta ................................................... 15 2.3. Variável Aleatória Contínua .................................................. 16 2.4. Valor Médio, Variância e Assimetria de uma Variável Aleatória ..... 19

2.4.1. Valor Médio ..............................................................19 2.4.2. Valor Esperado ..........................................................20 2.4.3. Momentos ................................................................21 2.4.4. Variância .................................................................21 2.4.5. Função Geradora de Momentos ......................................22 2.4.6. Assimetria ................................................................23

2.5. Transformadas de Variáveis Aleatórias .................................... 25 2.5.1. Variável Aleatória Discreta............................................25 2.5.2. Variável Aleatória Contínua...........................................26

3. VECTORES ALEATÓRIOS.................................................................. 29 3.1. Vector Bidimensional Discreto............................................... 30 3.2. Vector Bidimensional Contínuo.............................................. 33 3.3. Momentos e Coeficiente de Correlação ................................... 36

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 2

1. AXIOMÁTICA DAS PROBABILIDADES A teoria das probabilidades formula modelos de fenómenos naturais em que

se supõe intervir o acaso, isto é, em que a partir do passado não se pode prever deterministicamente o futuro, mas para os quais se pode encontrar, em certas condições, taxas de realização constante, que poderão permitir efectuar previsões.

Tais fenómenos dizem-se fenómenos aleatórios e os modelos que lhes dizem respeito modelos aleatórios. Um modelo aleatório é então um modo de calcular as probabilidades de certos acontecimentos.

1.1. EXPERIÊNCIA ALEATÓRIA Uma experiência é um processo capaz de provocar resultados observáveis.

Uma experiência aleatória é uma experiência em que o conjunto de resultados possíveis é conhecido antecipadamente, não se podendo prever exactamente o resultado individual, mesmo que se desenvolvam todos os esforços para controlar a experiência, e os resultados obtidos ao fim de uma longa repetição mostram uma grande regularidade. Esta experiência pode-se repetir um grande número de vezes nas mesmas condições ou pode estar associadas a experiências aleatórias que se podem realizar apenas uma vez.

O espaço de resultados, geralmente representa-se por Ω, é um conjunto, não vazio, formado por todos os resultados que é possível obter quando se efectua a experiência.

Um acontecimento é um subconjunto do espaço de resultados Ω.

Exemplos: Experiência aleatória: “lançar um dado” Espaço de resultados: Ω=1,2,3,4,5,6 Acontecimento: A = “saída de número par” = 2,4,6⊆Ω

Experiência aleatória: “lançar uma moeda ao ar” Espaço de resultados: Ω=cara, coroa Acontecimento: C = “saída de cara” = cara⊆Ω

Experiência aleatória: “lançar duas moedas ao ar” Ω=(cara, cara), (cara, coroa), (coroa, cara), (coroa, coroa) Acontecimento: B = “saída de duas caras” = (cara, cara)⊆Ω

Experiência aleatória: “n.º de chamadas recebidas por hora numa central” Ω=0, 1, 2, 3, ... Acontecimento: D = “n.º de chamadas inferior a 10” = 0, 1, 2, ..., 10⊆Ω

Experiência aleatória: “a observação da duração da vida humana” Ω=x: x>0 Acontecimento: V = “duração de vida superior a 60 anos” = x: x>60⊆Ω

Ao realizar uma experiência, dizemos que o acontecimento A (A⊆Ω) se realiza se o resultado é uma parte de A. Sendo os acontecimentos definidos como conjuntos, pode-se aplicar aos acontecimentos a álgebra dos conjuntos.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 3

1 - Implicação A realização de A implica a realização de B se e só se todo o elemento de A

é elemento de B:

A⊆B ⇔ (ω∈A ⇒ ω∈B)

B A

2 - Idênticos A e B são acontecimentos idênticos se e só se a realização de um implica a

realização do outro, isto é, A=B ⇔ A⊆B e B⊆A.

3 - Intersecção A intersecção de dois acontecimentos A e B é o acontecimento A∩B que se

realiza se e só se A e B se realizam conjuntamente:

B A A∩B

ω∈A∩B ⇔ (ω∈A e ω∈B)

4 - União A união de dois acontecimentos A e B é o acontecimento A∪B que se realiza

se e só se A ou B se realizam:

B A A∪B

ω∈ A∪B ⇔ (ω∈A ou ω∈B)

5 - Incompatibilidade A e B dizem-se acontecimentos incompatíveis (ou mutuamente exclusivos),

se e só se a realização de um implica a não realização do outro:

B A

6 - Diferença A diferença de dois acontecimentos A e B é o acontecimento B\A que se

realiza se e só se B se realiza e A não:

B A B\A=B∩A (ou B-A)

ω∈(B\A) ⇔ (ω∈B e ω∉A)

7 - Complementar O complementar de um acontecimento A é o acontecimento Ā=Ω\A que se

realiza se e só se A não se realiza:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 4

ΩΩΩΩ A

A = Ω\A

ω∈A ⇔ ω∉A

Exemplo: Experiência aleatória: “lançar um dado” Espaço de resultados: Ω=1,2,3,4,5,6 A = “saída de número par” B = “saída de número impar” C = 1,3,5 D = 1,2,3,4,5 E = 1,2 F = 3,4

Tem-se que: − a realização de C implica a realização de D (C⊆D); − B e C são idênticos (B=C); − C∩E = 1; − C∪E = 1,2,3,5; − E e F são incompatíveis; − D\F = 1,2,5; − B é o complementar de A (Ā = B).

Propriedades

− Associatividade A∪(B∪C) = (A∪B)∪C A∩(B∩C) = (A∩B)∩C

− Comutatividade A∪B = B∪A A∩B = B∩A

− Distributividade A∪(B∩C) = (A∪B)∩(A∪C) A∩(B∪C) = (A∩B)∪(A∩C)

− Idempotência A∪A = A A∩A = A

− Absorção Se A⊂B então A∪B = B A∩B = A

− Modulares A∪Ω = Ω A∩Ω = A A∪∅ = A A∩∅ = ∅

− Leis de De Morgan ( ) BABA ∩=∪ ( ) BABA ∪=∩

− Dupla negação

A = A

As operações de união e intersecção podem definir-se para um número finito qualquer ou para uma infinidade numerável de acontecimentos.

A união de uma infinidade numerável de acontecimentos LL ,A,,A,A n21 realiza-se se pelo menos um dos jA se realiza:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 5

ULL∞==∪∪∪∪1j jn21 AAAA

A intersecção de uma infinidade numerável de acontecimentos LL ,A,,A,A n21 realiza-se se todos se realizam:

ILL∞==∩∩∩∩1j jn21 AAAA

1.2. DIVERSAS TEORIAS DAS PROBABILIDADES

1.2.1. Teoria Clássica (de Laplace)

A probabilidade de um acontecimento é a razão do número de resultados favoráveis a esse acontecimento sobre o número total de resultados possíveis, desde que todos os resultados sejam igualmente prováveis. Esta definição é a mais intuitiva e a mais bem entendida por qualquer pessoa. Para mais fácil determinar a número de casos favoráveis e/ou número de casos possíveis pode utilizar-se poderosa ferramenta auxiliar que é o cálculo combinatório.

A probabilidade de um acontecimento está entre 0 e 1.

Exemplos:

No lançamento de um dado, a probabilidade de obtermos a face 5 é de 6

1.

No lançamento de um dado, a probabilidade de obtermos a face menor ou

igual a 3 é de 6

3.

Esta teoria tem dois grandes problemas associados aos factos do número total de resultados possíveis ter de ser finito e nem sempre se pode admitir que todos os resultados são igualmente prováveis.

1.2.2. Teoria Frequencista

A probabilidade de um acontecimento C é dado por

( ) ( )n

CnlimCP

n ∞→=

em que n(C) é o número de vezes em que ocorre o acontecimento C num total de n experiências aleatórias.

1.2.3. Teoria Subjectiva

A probabilidade mede o nosso de grau de crença na realização do acontecimento.

Deste ponto de vista, toda a afirmação tem o seu grau de probabilidade, deixando de associar a probabilidade apenas a acontecimentos repetíveis (em que há regularidade estatística) para passarmos a considerar também acontecimentos singulares.

Esta teoria, no fundo não é mais que uma teoria da ”credibilidade”.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 6

1.2.4. Teoria Axiomática (de Kolmogorov)

As probabilidades são objectos matemáticos que satisfazem um certo número de axiomas pragmáticos e coerentes, isto é, que podem dar uma descrição eficaz dos fenómenos naturais e que não induzem contradições.

A frequência relativa deve entender-se como uma medição física de uma grandeza teórica associada a um acontecimento que é a probabilidade. A probabilidade, do ponto de vista físico, é a taxa ou intensidade de realização de um fenómeno natural.

1.3. ESPAÇO DE PROBABILIDADES

Seja Ω um conjunto não vazio (universo) e ℑ uma família não vazia de subconjuntos de Ω. O par (Ω,ℑ) diz-se um espaço de acontecimentos se:

A1) Se A∈ℑ então Ā∈ℑ

A2) Se A∈ℑ e B∈ℑ então A∪B∈ℑ

Das propriedades habituais dos conjuntos resulta que:

1 - Ω ∈ ℑ, pois Ω = A ∪ Ā e existe A ∈ ℑ (ℑ é uma família não vazia)

2 - Se A ∈ ℑ e B ∈ ℑ então A ∩ B ∈ ℑ, pois A ∩ B = ( )BA ∪

3 - ∅ ∈ ℑ, porque A ∩ Ā =∅ ou ∅=Ω

4 - Se A∈ℑ e B∈ℑ então B\A = B ∩ Ā ∈ℑ

5 - Se A∈ℑ e B∈ℑ então a diferença simétrica A∆B = (A\B) ∪ (B\A) ∈ℑ

Um espaço de acontecimentos (Ω,ℑ) diz-se um espaço de probabilidades (Ω,ℑ,P) se, para todo o acontecimento A∈ℑ está definida uma função real P: ℑ→ℜ, dita probabilidade, tal que:

P1) P(A)≥0 P2) P(Ω)=1 P3) se A∩B = ∅ então P(A∪B) = P(A) + P(B)

Consequências:

1 - P(Ā) = 1 – P(A)

Como A ∪ Ā = Ω e A ∩ Ā = ∅,

logo, P(Ω) = 1 ⇔ P(A ∪ Ā) = 1 ⇔ P(A) + P(Ā) = 1 ⇔ P(Ā) = 1 – P(A)

2 - P(∅) = 0

pois ∅=Ω

3 - Se A⊆B então P(A)≤P(B)

Como B=A∪(B\A), então P(B)=P(A)+P(B\A) e P(B\A)≥0

4 - P(A\B)=P(A) – P(A∩B)

Como A=(A∩B)∪(A\B), então P(A)=P(A∩B)+P(A\B)

5 - Se B⊆A então P(A\B)=P(A) – P(B)

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 7

pois A∩B=B

6 - P(A) ≤ 1

P(Ā) = 1 – P(A) ⇒ P(A) ≤ 1

7 - Generalizando P3, ( )∑ == =

n

1i in

1i i APAP U se ji ,AA ji ≠∅=∩

)A)AA((P)AA(P n1n1n1 ∪∪∪=∪∪ −LL

)A(P)AA(P n1n1 +∪∪= −L )A(P)A)AA((P n1n2n1 +∪∪∪= −−L

)A(P)A(P)AA(P n1n2n1 ++∪∪= −−L )A(P)A(P n1 ++== LL

8 - ( )∑ == ≤

n

1i in

1i i APAP U

9 - P(A∪B) + P(A∩B) = P(A) + P(B) ⇔ P(A∪B) = P(A) + P(B) – P(A∩B)

Como A∪B = (A\B) ∪ (B\A) ∪ (A∩B), vem que:

P(A∪B) = P(A\B)+P(B\A)+P(A∩B) = P(A)–P(A∩B)+P(B)–P(B∩A)+P(A∩B) = P(A)+P(B)–P(A∩B)

10 - Generalização: )AA(P n1 ∪∪L )A(P)A(P n1 ++= L )AA(P)AA(P 3121 ∩−∩−

)AA(P n1n ∩−− −L )AAA(P 321 ∩∩+ )AAA(P n1n2n ∩∩++ −−L

( ) )AA(P1 n11n ∩∩−++ − LL

11 - Se A=a, b, c, ..., h então P(A)=P(a)+P(b)+P(c)+...+P(h) Daqui resulta, se os resultados forem equiprováveis, a definição de Laplace: P(A) = #A/#Ω (da equiprobabilidade vem pi = 1/#Ω) Seja Ω=x1,x2,...,xn #Ω=n

P(xi) todas iguais e Ω=x1 ∪x 2 ∪...∪x n

P(Ω)=P(x1)+P(x 2)+...+P(xn)

P(Ω)=1 ⇒ P(xi) = 1/n, i=1, 2, ..., n

Seja A⊆Ω, #A=k,

=

∈U

Axj

j

xP)A(Pn

1

n

1

n

1 +++= Ln

k= =Ω#

A#

Espaço de Acontecimentos Infinito*

Seja Ω um conjunto não vazio (universo) e ℑ uma família não vazia de subconjuntos de Ω. O par (Ω,ℑ) diz-se um espaço de acontecimentos se ℑ for uma σ-álgebra, isto é, se verificar as duas condições seguintes:

A1) Se A∈ℑ então A ∈ℑ

A2) Se Ai∈ℑ, i=1,2,... então U∞=1i iA ∈ℑ

Podemos assim considerar acontecimentos que são constituídos por uniões numeráveis de outras.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 8

É imediato verificar que a intersecção numerável de elementos de ℑ, pertence a ℑ, assim como Ω∈ℑ, ∅∈ℑ e as diferenças e diferenças simétricas pertencem a ℑ.

Podemos assim dizer que uma σ-álgebra contém, além de ∅ e Ω, os complementares, a diferença e a diferença simétrica, e as uniões e intersecções numeráveis.

Um espaço de acontecimentos (Ω,ℑ), em que ℑ é uma σ-álgebra, diz-se um espaço de probabilidades (Ω,ℑ,P) se, para todo o acontecimento A∈ℑ está definida uma função real ℜ→ℑ:P , dita probabilidade, tal que:

P1*) P(A)≥0 P2*) P(Ω)=1 P3*) dada uma sucessão de acontecimentos disjuntos L,A,A 21

(Ai∩Aj=∅, se i≠j), tem-se ( )∑∞=

∞= =

1i i1i i APAP U (série

convergente, pois é uma série de termos positivos, majorada

por 1, visto que Ω⊆∞=U 1i iA .

O axioma P3* é o axioma da aditividade generalizada.

Axioma da continuidade

Se LL ⊇⊇⊇⊇ n21 AAA e ∅=∞=I 1i iA então P(An)→0

Se LL ⊇⊇⊇⊇ n21 AAA e AA1i i =∞

=I então P(An)→A

1.4. PROBABILIDADES CONDICIONAIS E INDEPENDÊNCIA Qual a probabilidade de certo acontecimento se um outro acontecimento

se verificou?

Representa-se por P(A/B) a probabilidade de A se realizar em dada experiência aleatória sabendo que B se realizou ( (A/B) significa A dado B).

Exemplo do lançamento de um dado: Espaço de resultados: Ω=1,2,3,4,5,6 A = “saída de número par” B = “saída de número impar”

P(“sair o nº 6”) = 6

1, mas P(“sair o nº 6”/A) ≠ P(“sair o nº 6”/B)

Definição de probabilidade condicionada

Seja (Ω,ℑ,P) um espaço de probabilidades e B∈ℑ tal que P(B) ≠ 0, a função

( ) ( )( )BP

BAPB/AP

∩= diz-se probabilidade condicional (ou condicionada) de A

por B.

Esta função é uma probabilidade, pois verifica os axiomas P1, P2 e P3 sobre o mesmo espaço (Ω,ℑ). Tem-se ainda:

P(A/A) = 1 P(A/Ā) = 0

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 9

Se B⊆A então P(A/B) = 1

Exemplo do lançamento de um dado: No exemplo anterior:

P(“sair o nº 6”/A) = ( )

( )par" nºsair "P

par" nºsair " e 6" nº sair"P=

63

61

=3

1

P(“sair o nº 6”/B) = ( )

( )impar" nºsair "P

impar" nºsair " e 6" nº sair"P=

630

=0

P(“sair o nº ≤4”/A) = ( )( )par" nºsair "P

par" nºsair " e 4" nº sair"P ≤=

63

62

=3

2

Para calcular P(A/B), B funciona como espaço de resultados (reduzido), sendo P(A/B) uma fracção de P(B), que corresponde a A∩B.

Do mesmo modo, podemos definir ( ) ( )( )AP

BAPA/BP

∩= , quando P(A) ≠ 0.

Se P(A)>0 e P(B)>0, obtemos então:

P(A∩B) = P(A) × P(B/A) = P(B) × P(A/B)

Exemplo: Consideram-se duas caixas de parafusos: Caixa A com 10 parafusos, dos quais 8 são bons e 2 defeituosos; Caixa B com 12 parafusos, dos quais 7 são bons e 5 defeituosos. Escolhe-se uma caixa ao acaso e um parafuso ao acaso. Vamos definir os acontecimentos A = “o parafuso escolhido é da caixa A” e B = “o parafuso escolhido é bom”.

P(B/A) = 10

8 =

5

4 P(B/Ā) =

12

7

P(A∩B) = P(A) × P(B/A) = 5

4

2

1 × =5

2

P(Ā∩B) = P(Ā) × P(B/ Ā) = 12

7

2

1 × =24

7

1.4.1. Teorema das Probabilidades Compostas

Dados n acontecimentos n21 A,,A,A L tais que ( ) 0AAAP 1n21 >∩∩∩ −L , tem-se

( ) ( ) ( ) ( ) ( )1n1n213121n1 AA/APAA/APA/APAPAAP −∩∩××∩××=∩∩ LLL

Demonstração Dado que 1212n11n1 AAAAAAA ⊆∩⊆⊆∩∩⊆∩∩ −− LLL ,

então ( ) ( ) ( ) ( )1212n11n1 APAAPAAPAAP0 ≤∩≤≤∩∩≤∩∩< −− LLL são possíveis todas as probabilidades condicionadas

Para n=2, vem pela definição:

( ) ( ) ( )12121 A/APAPAAP ×=∩

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 10

Considerando-se que se verifica para n-1, isto é:

( ) ( ) ( ) ( )2n11n1211n1 AA/APA/APAPAAP −−− ∩∩×××=∩∩ LLL

Vai verificar-se para n:

( )n1 AAP ∩∩L = ( )( )n1n1 AAAP ∩∩∩ −L = ( ) ( )1n1n1n1 AA/APAAP −− ∩∩×∩∩ LL =

( ) ( ) ( ) ( )1n1n2n11n121 AA/APAA/APA/APAP −−− ∩∩×∩∩××× LLL

Pelo princípio de indução matemática fica provado o teorema.

Exemplo: Numa caixa há 20 peças, das quais 5 são defeituosas. Tiram-se sucessivamente e ao acaso 3 peças. Qual a probabilidade de que nenhuma seja defeituosa? Vamos definir os acontecimentos Ai = “saída de peça não defeituosa na i-ésima tiragem”, i=1, 2, 3. Temos então:

( )321 AAAP ∩∩ = ( ) ( ) ( )213121 AA/APA/APAP ∩×× = 18

13

19

14

20

15 ×× = 228

91

1.4.2. Teorema das Probabilidades Totais

Uma família de acontecimentos A1, ..., An é uma partição de Ω se Ai ∩ Aj = ∅, para i≠j

Un

1i iA= = A1∪A2∪...∪An = Ω

Podemos considerar partições com um número finito ou infinito numerável de elementos. Uma partição finita ou infinita numerável tem como propriedade imediata:

( ) ( )∑= ii APAPU =1

Teorema Se A1, ..., An é uma partição de Ω, e se P(Ai) > 0, i=1,2,...,n, então para

qualquer acontecimento B:

( ) ( ) ( )∑ = ×= n1i ii A/BPAPBP

ΩΩΩΩ A1 B

A4

A3

A2

A5

Demonstração B = B ∩ Ω = B ∩ (A1 ∪ A2 ∪ ... ∪ An) = (B ∩ A1) ∪ (B ∩ A2) ∪ ... ∪ (B ∩ An)

P(B) = P((B ∩ A1) ∪ (B ∩ A2) ∪ ... ∪ (B ∩ An)) = P(B ∩ A1) + P(B ∩ A2) + ... + P(B ∩ An) =

= P(A1)×P(B/A1) + P(A2)×P(B/A2) + ... + P(An)×P(B/An) = ( ) ( )∑ = ×n1i ii A/BPAP

Exemplo das caixas de parafusos: Qual a probabilidade do parafuso escolhido ser bom?

P(B) = P(A) × P(B/A) + P(Ā) × P(B/Ā) = 5

4

2

1 × +12

7

2

1 × = 5

2+

24

7 =

120

83

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 11

1.4.3. Teorema de Bayes

Se A1, ..., An é uma partição de Ω, com P(Ai) > 0, i=1,2,...,n, e dado qualquer acontecimento B, P(B)>0, então:

( ) ( ) ( )( ) ( )∑ = ×

×=n

1j jj

iii

A/BPAP

A/BPAPB/AP (Fórmula de Bayes)

Esta fórmula, com base em probabilidades “a priori”, P(Ai), combinadas com alguma informação adicional, P(B/Ai), permite fornecer as probabilidades “a posteriori”, P(Ai/B).

Demonstração

( ) ( )( )BP

BAPB/AP i

i∩=

Pelo teorema das probabilidades totais, ( ) ( ) ( )∑ = ×= n1j jj A/BPAPBP

Logo, ( ) ( ) ( )( ) ( )∑ = ×

×=n

1j jj

iii

A/BPAP

A/BPAPB/AP .

Exemplo das caixas de parafusos: Sabendo que o parafuso é bom, qual a probabilidade de ser da caixa A?

P(A/B) = ( ) ( )

( ) ( ) ( ) ( )A/BPAPA/BPAP

A/BPAP

×+××

= 12

72

15

42

15

42

1

×+×

× =

12083

52

= 83

48

Exemplo 1: Sabe-se que 5% da população portuguesa sofre de hipertensão, e que de entre os hipertensos se sabe que 75% ingerem bebidas alcoólicas. De entre os que não são hipertensos, 50% ingerem bebidas alcoólicas. Qual é a percentagem de pessoas que, bebendo álcool, sofrem de hipertensão?

Vamos definir os acontecimentos H = “a pessoa sofre de hipertensão” e B = “a pessoa ingere álcool” Temos então: P(H)=0,05 P(H )=1–P(H)=0,95 P(B/H)=0,75 P(B/H )=0,50 P(H/B)=?

0,05com

hipertensão

sem hipertensão

portugueses

0,95

0,75 ingere álcool

não ingere álcool 0,25

0,50 ingere álcool

não ingere álcool 0,50

P(H/B)=( ) ( )

( ) ( ) ( ) ( )H/BPHPH/BPHPH/BPHP

×+××

=5,095,075,005,0

75,005,0

×+××

=0,0732=7,32%

Qual é a percentagem de pessoas que, não bebendo álcool, sofrem de hipertensão?

( )B/HP =( ) ( )

( ) ( ) ( ) ( )H/BPHPH/BPHP

H/BPHP

×+××

=5,095,025,005,0

25,005,0

×+××

=0,0256=2,56%

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 12

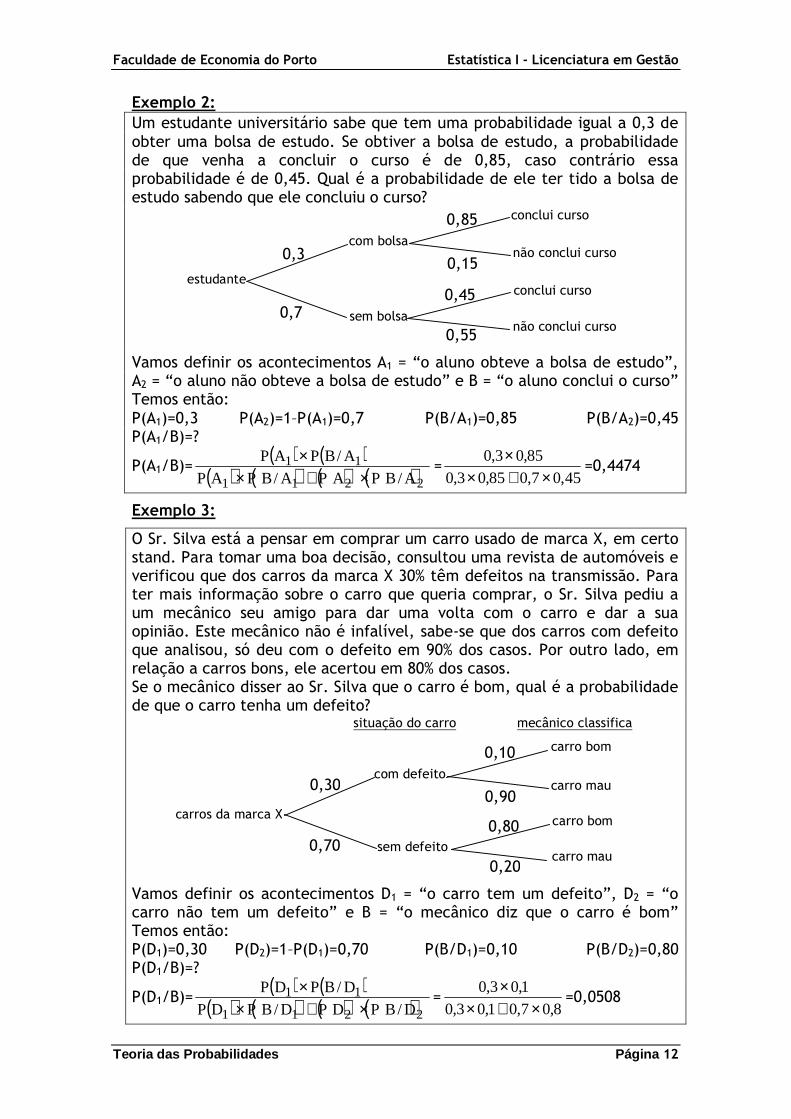

Exemplo 2: Um estudante universitário sabe que tem uma probabilidade igual a 0,3 de obter uma bolsa de estudo. Se obtiver a bolsa de estudo, a probabilidade de que venha a concluir o curso é de 0,85, caso contrário essa probabilidade é de 0,45. Qual é a probabilidade de ele ter tido a bolsa de estudo sabendo que ele concluiu o curso?

0,3com bolsa

sem bolsa

estudante

0,7

0,85 conclui curso

não conclui curso 0,15

0,45 conclui curso

não conclui curso 0,55

Vamos definir os acontecimentos A1 = “o aluno obteve a bolsa de estudo”, A2 = “o aluno não obteve a bolsa de estudo” e B = “o aluno conclui o curso” Temos então: P(A1)=0,3 P(A2)=1–P(A1)=0,7 P(B/A1)=0,85 P(B/A2)=0,45 P(A1/B)=?

P(A1/B)=( ) ( )

( ) ( ) ( ) ( )2211

11A/BPAPA/BPAP

A/BPAP

×+××

=45,07,085,03,0

85,03,0×+×

×=0,4474

Exemplo 3:

O Sr. Silva está a pensar em comprar um carro usado de marca X, em certo stand. Para tomar uma boa decisão, consultou uma revista de automóveis e verificou que dos carros da marca X 30% têm defeitos na transmissão. Para ter mais informação sobre o carro que queria comprar, o Sr. Silva pediu a um mecânico seu amigo para dar uma volta com o carro e dar a sua opinião. Este mecânico não é infalível, sabe-se que dos carros com defeito que analisou, só deu com o defeito em 90% dos casos. Por outro lado, em relação a carros bons, ele acertou em 80% dos casos. Se o mecânico disser ao Sr. Silva que o carro é bom, qual é a probabilidade de que o carro tenha um defeito?

carro bom

0,30com defeito

sem defeito

carros da marca X

0,70

0,10 carro bom

carro mau 0,90

0,80

0,20carro mau

situação do carro mecânico classifica

Vamos definir os acontecimentos D1 = “o carro tem um defeito”, D2 = “o carro não tem um defeito” e B = “o mecânico diz que o carro é bom” Temos então: P(D1)=0,30 P(D2)=1–P(D1)=0,70 P(B/D1)=0,10 P(B/D2)=0,80 P(D1/B)=?

P(D1/B)=( ) ( )

( ) ( ) ( ) ( )2211

11D/BPDPD/BPDP

D/BPDP×+×

×=

8,07,01,03,01,03,0

×+××

=0,0508

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 13

1.4.4. Independência de Acontecimentos

Dois acontecimentos A e B dizem-se independentes se e só se

P(A∩B)=P(A)×P(B)

Esta definição é válida para P(A)≥0 e P(B)≥0. Assim, se A for tal que P(A)=0, então A é independente de qualquer outro acontecimento, e, em particular, é independente de ∅ e de Ω.

Se A e B são independentes, então temos que:

P(A/B)=P(A∩B)/P(B)=P(A)×P(B)/P(B)=P(A) se P(B)>0, significando que B não afecta a ocorrência de A

P(B/A)=P(A∩B)/P(A)=P(A)×P(B)/P(A)=P(B) se P(A)>0, significando que A não afecta a ocorrência de B

Exemplo da extracção de 3 peças: Considerando-se que a extracção é feita com reposição. Neste caso, os acontecimentos A1, A2 e A3 são independentes e por isso:

( )321 AAAP ∩∩ = ( ) ( ) ( )321 APAPAP ×× = 20

15

20

15

20

15 ×× = 3

4

3

= 64

27

Exemplo: No lançamento de dois dados, o número de pontos que sai num dado é independente do outro.

Acontecimentos independentes e acontecimentos incompatíveis traduzem relações diferentes.

Se P(A)>0 e P(B)>0, caso A e B sejam incompatíveis não podem ser independentes, visto que se tem:

A∩B=∅ ⇒ 0=P(A∩B)≠P(A)×P(B)

A realização de um implica a não realização do outro. As duas relações só coincidem se P(A)=0 (ou P(B)=0).

Teorema Se A e B são independentes, então também o são: A e B ; Ā e B; Ā e B .

Demonstração Se A e B são independentes, então P(A∩B)=P(A)×P(B).

Então, P(A∩ B )=P(A)-P(A∩B)=P(A)-P(A)×P(B)=P(A)×(1-P(B))=P(A)×P(B ), e por isso, A e B são independentes.

Então, P(Ā∩B)=P(B)-P(A∩B)=P(B)-P(A)×P(B)=(1-P(A))×P(B)=P(Ā)×P(B), e por isso Ā e B são independentes.

Então, P(Ā∩ B )=P( BA ∪ )=1–P(A∪B)=P(Ā)-P(B)+P(A∩B)= P(Ā)-P(B)+P(A)×P(B)=P(Ā)+(P(A)-1)×P(B)=P(Ā)-P(Ā)×P(B)=P(Ā)×P(B ), e por isso Ā e B são independentes.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 14

2. VARIÁVEIS ALEATÓRIAS Em muitas experiências aleatórias, os elementos do espaço de resultados

são números reais. Quando Ω não é um conjunto numérico, a aplicação de um procedimento estatístico passa, em geral, pela atribuição de um número real a cada elemento de ω∈Ω. Esta atribuição pode ser convencional.

Consideramos então uma função real e finita:

X: Ω → R

Dado um acontecimento, A⊆Ω, chama-se imagem de A por X a:

X(A) = X(ω): ω∈A (conjunto de números reais)

Por outro lado, para cada subconjunto E⊆R, podemos considerar X-1(E):

X-1(E) = ω: X(ω)∈E (imagem inversa de E)

X(ω)∈E ⇔ ω∈X-1(E)

Dado um espaço de probabilidades (Ω,ℑ,P), uma função X: Ω → R é uma variável aleatória se,

∀x∈R, o conjunto ω: X(ω)≤x ∈ ℑ

Assim, podemos definir a probabilidade associada ao conjunto E⊆R:

P(X(ω)∈E) = P(X-1(E))

PX(E) = P(X-1(E)), dado que X-1(E)∈ℑ e logo X-1(E)⊆Ω

Exemplo: Um casal quer ter 3 filhos. Quais são os resultados possíveis em termos de meninos e meninas?

MMM MMF M FM FMM M FF F FM FM F F F F

0

1

2

3

Ω

#Ω=8

X = “número de meninas”

X(ω)∈0,1,2,3

P(X=0) = P(MMM) = 1/8 P(X=1) = P(MMF,MFM,FMM) = 3/8 P(X=2) = P(MFF,FFM,FMF) = 3/8 P(X=3) = P(FFF) = 1/8

2.1. FUNÇÃO DE DISTRIBUIÇÃO

Podemos assim calcular P(X = a), P(a<X<b), P(X≤c), P(X>c), com a, b, c∈R.

Tem-se, em particular, que P(X≤c) + P(X>c) = 1 ⇔ P(X≤c) = 1 – P(X>c).

Assim, ∀x∈R, podemos calcular P(X≤x) que é uma função de x. F: R → [0;1] F(x) = P(X≤x)

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 15

é a função de distribuição da variável aleatória X. Esta função dá-nos a probabilidade de X tomar valores inferiores ou iguais a um dado número real

Propriedades:

P1) 0≤F(x)≤1, qualquer que seja a função de distribuição, visto que F(x) é uma probabilidade.

P2) F(x) é não decrescente

P3) 0)x(Flimx

=−∞→

e 1)x(Flimx

=+∞→

P4) P(x1<X≤x2) = F(x2) – F(x1)

P5) Toda a função de distribuição é contínua à direita.

Exemplo anterior do número de meninas (ou nº de coroas em 2 dados):

( )

≥<≤<≤<≤

<

=

3x,1

3x2,8/7

2x1,2/1

1x0,8/1

0x,0

xF

0 0.2 0.4 0.6 0.8 1

0 1 2 3 nº de meninas

F(x) Função de Distribuição

2.2. VARIÁVEL ALEATÓRIA DISCRETA Uma variável aleatória X diz-se discreta se o conjunto de pontos para os

quais X tem probabilidade positiva é finito ou infinito numerável. A variável aleatória X só toma valores num conjunto numerável.

Sejam x1, x2, x3, ... os valores que X pode tomar e p1, p2, p3, ..., as respectivas probabilidades, pi = P(X = xi)

Chamamos função de probabilidade de X à função:

( ) ==

= valoresoutros ,0

2, 1,i, xx ,pxf ii K

Exemplo anterior do número de meninas (ou nº de coroas em 2 dados):

( )

=∨==∨=

=

=

xde valoresoutros,0

2 x 1x,8/3

3 x 0x,8/1

xf

meninas" de número"X

0

3/8

0 1 2 3

função de probabilidade

nº de meninas

1/8

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 16

Exemplo lançamento de um dado:

022

0

1/6

0 1 2 3 4 5 6

função de probabilidade

nº pontos

Dos axiomas de probabilidade, tem-se:

- f(x)≥0, ∀x∈R

- ∑f(xi) = ∑pi = 1

- ( ) ( )∑∈

=∈⊆∀Ex

i

i

xfEXP ,RE

A função de distribuição de uma variável aleatória discreta pode então escrever-se:

F(x) = P(X≤x) = ( )∑≤xx

i

i

xf = ∑≤xx

i

i

p

A função de distribuição de uma variável aleatória discreta apresenta tanto “saltos” quantos os pontos xi de probabilidade diferente de zero.

O caso mais simples de uma variável aleatória discreta (caso degenerado) é aquele em que há apenas um valor para o qual a probabilidade é positiva (p=1).

0

1

a x

f(x)

( )

≠=

=ax ,0

ax ,1xf

0

1

a x

F(x)

( )

≥<

=ax ,1

ax ,0xF

2.3. VARIÁVEL ALEATÓRIA CONTÍNUA Uma variável aleatória X diz-se contínua se existir uma função f(x), não

negativa f(x)≥0, ∀x∈R, tal que:

( ) ( )∫∞−

∈∀=x

Rx,dttfxF

Se esta função existir, é chamada função densidade de probabilidade.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 17

Neste caso, F(x) é contínua em todos os pontos e também derivável em quase todos os pontos. Derivando F(x) obtém-se:

F’(x) = f(x)

em todos os pontos de x onde f(x) é contínua. Nos outros pontos f(x) = 0. Isto é, a função densidade de probabilidade f(x) é a derivada da função de distribuição.

Do axioma 1 das probabilidades, tem-se:

( ) 1dttf =∫+∞

∞−

Uma função f(x) é uma função densidade de probabilidade se e só se:

f(x)≥0, ∀x∈R

( ) 1dttf =∫+∞

∞−

Tem-se ainda que:

( ) ( ) ( ) ( ) ( ) ( )∫∫∫ =−=−=≤<∞−∞−

b

a

ab

dttfdttfdttfaFbFbXaP

Isto é, a probabilidade de que a variável aleatória X tome valores entre a e b é igual à área sob a curva f(x) entre x=a e x=b.

0

f(µµµµo)

b x

f(x)

a

( )bXaP ≤<

Área total sob a curva = ( ) 1dttf =∫+∞

∞−

Então, para um pequeno intervalo de comprimento ∆x centrado em x=c, a probabilidade associada é aproximada por ∆x×f(c) (área do rectângulo). Quando ∆x tende para zero, visto que F(x) é contínua, tem-se:

P(X=c) = 0, qualquer que seja c.

Atenção que pelo facto da probabilidade ser nula, não significa que X=c seja um acontecimento impossível!

Da continuidade de F(x) resulta que as probabilidades P(a<X≤b), P(a<X<b), P(a≤X<b), P(a≤X≤b) são todas iguais, o que não é verdade no caso discreto.

P(a<X≤b) = P(a<X<b) = P(a≤X<b) = P(a≤X≤b) = ( )∫b

a

dttf

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 18

Exemplo 1:

Suponha que X uma variável aleatória com função densidade:

( )( )

>≤≤

<=

−− 1x,e

1x0,5,0

0x,0

xf1x2

1) Verificar que f(x) é uma função densidade de probabilidade

f(x)≥0, pois ( ) 0e 1x2 ≥−− ; 0,5≥0 e 0≥0

( )∫+∞

∞−dttf = ( )

∫∫ ∫+∞

−−

∞−++

1

1t20 1

0

dtedt5,0dt0 = [ ]( ) x

0

1t2

x

10 2

elimt5,00

−++

−−

+∞→ =

( )

2

1

2

elim05,0

1x2

x+

−+−

−−

+∞→ = 0+1 = 1

2) Calcular a função de distribuição F(x)

( ) ( ) ( )∫∞−

=≤=x

dttfxXPxF

Se x<0, ( )xF = ∫∞−

x

dt0 = 0

Se 0≤x≤1, ( )xF =

( )

∫∫ +∞−

x

0

0F

0

dt2

1dt0

321

= x

02

t0

+ = 2

x

Se x>1, ( )xF =

( )

( )∫∫∫

−−

∞−++

x

1

1t2

1F

1

0

0

dtedt2

1dt0

4434421

= ( ) x

1

1t21

0 2

e

2

t0

−+

+−−

=

( )

2

1

2

e0

2

1 1x2+−−

−− =

( )

2

e1

1x2 −−−

( )( )

≥×−≤≤×

<=

−− 1x,e5,01

1x0,x5,0

0x,0

xF1x2

Exemplo 2:

Suponha que X é o tempo de vida de uma lâmpada, em anos, com função densidade:

( )

<≥=

−

0x,0

0x,e2xf

x2

1) Verificar que f(x) é uma função densidade de probabilidade

f(x)≥0, 0e20e x2x2 ≥⇔≥ −−

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 19

( )∫+∞

∞−dttf = ∫∫

+∞−

∞−+

0

t20

dte2dt0 = ∫−

+∞→+

x

0

t2

xdte2lim0 = [ ]x

0t2

xelim −

+∞→− =

( )1elim x2

x+− −

+∞→ = ( ) 1elim x2

x+− −

+∞→ = 0+1 = 1

2) Calcular P(X≥3)

P(X≥3) = ( )∫+∞

3

dttf = ∫+∞

−

3

t2 dte2 = ∫−

+∞→

x

3

t2

xdte2lim = [ ]x

3t2

xelim −

+∞→− =

( )6x2

xeelim −−

+∞→+− = ( ) 6x2

xeelim −−

+∞→+− = 6e0 −+ = 6e− ≈ 0,0025 = 0,25%

Exemplo 3:

Suponha que X é o tempo de vida de um novo tipo de lâmpadas, em milhares de anos, com função densidade de probabilidade:

( ) ( )[ ]

≤≤−−=

valoresoutros ,0

2x1 ,5,1x25,06xf2

1) Verificar que f(x) é uma função densidade de probabilidade

f(x)≥0, 2x1 ≤≤ ⇔ 5,05,1x5,0 ≤−≤− ⇒ ( ) 25,05,1x0 2 ≤−≤ ⇔

( ) 25,05,1x25,00 2 ≤−−≤ ⇔ ( ) 5,1xf0 ≤≤ ⇒ f(x)≥0

( )∫+∞

∞−dttf = ( )[ ] ∫∫∫

+∞

∞−+−−+

2

2

1

21

dt0dt5,1t25,06dt0 = ( )∫ −+−2

1

2 dtt325,2t65,1 =

∫ +−−2

1

2 tdt185,13t65,1 = ∫ −−2

1

2 dt12t6t18 = [ ]21

32 t12t2t9 −− =36-16-24-9+2+12=1

2.4. VALOR MÉDIO, VARIÂNCIA E ASSIMETRIA DE UMA VARIÁVEL ALEATÓRIA

2.4.1. Valor Médio

O valor médio ou média de uma distribuição, geralmente designa-se por µ, é dado por:

( )∑ ×=µx

xfx , se a distribuição é de uma variável discreta

( )∫+∞

∞−=µ dxxxf , se a distribuição é de uma variável contínua

Se a série (no caso discreto) ou o integral (no caso contínuo) não forem convergentes, diz-se que não existe média.

A média é também chamada de valor esperado e notada por E(X).

A moda corresponde ao valor de x para o qual f(x) é máxima localmente.

f(x)máx :Rxo ∈=µ

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 20

A mediana corresponde ao ponto onde a função de distribuição atinge os 0,5. Ou seja, no caso de X variável aleatória contínua:

( ) 0,5F : ee =µµ

Exemplo discreto – lançamento de um dado:

( )∑ ×=µx

xfx =6

16

6

15

6

14

6

13

6

12

6

11 ×+×+×+×+×+× =

6

21=3,5

Em média saem 3,5 pontos no lançamento do dado.

Exemplo discreto – número de meninas (ou nº de coroas em 2 dados):

( )∑ ×=µx

xfx =8

13

8

32

8

31

8

10 ×+×+×+× =

8

12=1,5

Em média o número de meninas é de 1,5.

Exemplo contínuo 1:

( )∫+∞

∞−=µ dxxxf = ( )

∫∫∫+∞

−−

∞−++

1

1x21

0

0

dxxexdx5,0dx0 = (integração por partes) =

( ) ( )

−−

−+

+ ∫

α −−α−−

+∞→α1

1x2

1

1x21

0

2dx

2

e

2

exlim

4

x0 =

( )( ) α−−

+∞→α−α+∞→α

−+

α−+−1

1x20

12 4

elim

2

e

e2lim0

4

1 =

( )( )

4

e

4

elim

2

1

e4

1lim

4

1 012

12+

−+

−−α−

+∞→α−α+∞→α =

4

100

4

3 +−− = 1

Exemplo contínuo 2:

( )∫+∞

∞−=µ dxxxf = ∫∫

+∞−

∞−+

0

x20

dxxe2dx0 = ∫α

−+∞→α

+0

x2 dxxe2lim0 = (integração por partes)

= [ ]

−−− ∫

α−α−

+∞→α0

x20

x2 dxexelim =

α−

+∞→α+∞→α

−+

−0

x20

x2 2

elime0

e

xlim =

2

e

2

elim

e2

1lim

02

x2+−

−α−

+∞→α+∞→α =

2

100 +− = 0,5

Em média uma lâmpada dura 0,5 anos.

2.4.2. Valor Esperado

Seja g(X) uma função da variável aleatória X. O valor esperado de g(X), E(g(X)) se existir é dado por:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 21

( )( ) ( ) ( )∑ ×=x

xfxgXgE , se X é uma variável discreta

( )( ) ( ) ( )∫+∞

∞−×= dxxfxgXgE , se X é uma variável contínua

Propriedades:

P1) E(c) = c , qualquer que seja a constante c

( ) ( )∫+∞

∞−×= dxxfccE = ( )∫

+∞

∞−dxxfc = 1c× =c

P2) Se E(g(X)) existe e c é uma constante, então E(c×g(X)) = c×E(g(X))

P3) Se E(g1(X)) e E(g2(X)) existem, então E[g1(X)+g2(X)] = E(g1(X))+E(g2(X))

P4) Se E(g(X)) existe e a e b são constantes, então E(a×g(X)+b)=a×E(g(X))+b

2.4.3. Momentos

O momento de ordem k em relação à origem, ou momento ordinário de ordem k, é dado pela seguinte expressão:

( )kk XE' =µ

Para k=1, ( )XE'1 =µ=µ .

O momento de ordem k em relação à média, ou momento centrado de ordem k, é dado pela seguinte expressão:

( )[ ]kk XE µ−=µ

Em particular, para k=1 vem que: ( ) ( ) 0XEXE1 =µ−=µ−=µ

2.4.4. Variância

O momento centrado de ordem 2, ( )[ ] ( )XVXE 222 =σ=µ−=µ é a variância

O desvio padrão é dado por: 2σ+=σ .

Assim, a expressão para cálculo da variância é uma das seguintes:

( ) ( ) ( )∑ ×µ−=σ=x

22 xfxXV , se X é uma variável discreta

( ) ( ) ( )∫+∞

∞−×µ−=σ= dxxfxXV 22 , se X é uma variável contínua

Tem-se ainda que: ( ) ( ) ( )[ ] ( )21222 ''XEXEXV µ−µ=−=

( ) ( )( )[ ]2XEXEXV −= = ( )( ) ( )[ ]XEX2XEXE 22 ×−+ =

( ) ( )( )[ ] ( )[ ]XEXE2XEEXE 22 ×−+ = ( ) ( )[ ] ( ) ( )XEXE2XEXE 22 −+ =

( ) ( )[ ] ( )[ ]222 XE2XEXE −+ = ( ) ( )[ ]22 XEXE −

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 22

Propriedades da Variância:

P1) Se a é uma constante, então V(a) = 0

P2) Se a é uma constante, então V(a×X) = a2×V(X)

P3) Se a e b são constantes, então V(a×X+b) = a2×V(X)

A variância é uma medida de dispersão dos valores da variável aleatória X em torno da média. Uma medida de dispersão relativa será o coeficiente de variação e é igual, no caso de existir:

µσ=CV

Exemplo discreto – lançamento de um dado:

V(X)= ( ) ( )∑ −x

2 xf5,3x = ( ) ( ) ( )6

15,2

6

15,1

6

15,0

6

15,0

6

15,1

6

15,2 222222 +++−+−+− =

2,92 ⇒ ( ) 92,2XV =+=σ =1,7

Exemplo discreto – número de meninas:

V(X)= ( ) ( )∑ −x

2 xf5,1x = ( ) ( )8

15,1

8

35,0

8

35,0

8

15,1 2222 ×+×+×−+×− = 0,75

( ) 75,0XV =+=σ =0,87

Exemplo contínuo:

( )∫+∞

∞−=µ dxxfx' 2

2 = ∫∫+∞

−

∞−+

0

x220

dxex2dx0 = ∫α

−+∞→α

+0

x22 dxex2lim0 =

[ ]

−−− ∫

α−α−

+∞→α0

x20

x22 dxxe2exlim = ∫α

−+∞→α+∞→α

++

−

0

x202x2

2dxxe2lime0

e

xlim =

2

1

e2

x2lim

x2+

−+∞→α

= 2

1

e2

1lim

x2+

−+∞→α

= 2

10+ = 0,5

V(X)= ( )212 '' µ−µ = 2

2

1

2

1

− = 4

1

2

1 − = 4

1 = 0,25 ⇒ ( ) 25,0XV =+=σ =0,5

2.4.5. Função Geradora de Momentos

Para calcular os momentos é, por vezes, mais simples utilizar a função geradora de momentos:

Ψ(t) = ( )tXeE

A função geradora de momentos está definida para todos os valores de t onde existe este valor esperado.

( ) ( ) ( )∑==Ψx

txtX xfeeEt , se X é uma variável discreta

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 23

( ) ( ) ( )∫+∞

∞−==Ψ dxxfeeEt txtX , se X é uma variável contínua

Derivando estas expressões, obtém-se:

( ) ( )∑=Ψx

tx xfxet'

( ) ( )∑=Ψx

txk)k( xfext , no caso discreto

( ) ( )∫+∞

∞−=Ψ dxxfxet' tx

( ) ( )∫+∞

∞−=Ψ dxxfext txk)k( , no caso contínuo

Calculando estas derivadas para t=0, vem que:

( ) ( )∑=Ψx

x0k)k( xfex0 = ( )∑x

k xfx = ( )kXE , no caso discreto

( ) ( )∫+∞

∞−=Ψ dxxfex0 x0k)k( = ( )∫

+∞

∞−dxxfxk = ( )kXE , no caso contínuo

Ou seja, as derivadas da função geradora de momentos calculadas para t=0 são iguais aos momentos ordinários de ordem da derivada respectiva,

( )( )0' kk Ψ=µ . Em particular, ( ) ( )0'XE Ψ==µ .

Exemplo discreto:

Seja X uma variável que representa o número de insucessos (probabilidade de insucesso q) antes de obter sucesso (probabilidade de sucesso p=1-q) numa determinada experiência:

( ) pqxf x= , x = 0, 1, 2, ...

Ψ(t)= ( )∑x

tx xfe = ∑∞

=0x

xtx pqe = ( )∑∞

=0x

xtqep = tqe1

1p

−× , se 1qet < ⇔

q

1et < ⇔

⇔ ( )qlnt −<

Ψ(t) = ( ) 1tqe1p−

− , ( )qlnt −<

Ψ’(t) = ( ) 2tt qe1pqe−

− ⇒ Ψ’(0) = ( ) 2q1pq −− = 2pqp −×× = p

q

2.4.6. Assimetria

Uma distribuição é simétrica em relação a um valor c se e só se:

f(c–d) = f(c+d) , ∀d>0

Se a distribuição é simétrica, então é simétrica em relação à média (ou seja, c=µ), e se o seu 3º momento centrado existe, então é nulo. Assim como, se existir o momento centrado de uma ordem ímpar qualquer, ele será nulo se a distribuição for simétrica.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 24

Medida de Assimetria (não depende de unidades)

( )( )[ ]

3

3

23

2

31

XE

σµ−=

µ

µ=γ

Coeficiente de Achatamento

( )( )[ ]

3XE

34

4

22

42 −

σµ−=−

µµ=γ

Quando 2γ =0, corresponde a uma distribuição mesocúrtica, como a distribuição Normal. No caso de 2γ >0, distribuição leptocúrtica, a distribuição apresenta as caudas mais “espessas” e com a zona central mais “pontiaguda” que a distribuição Normal. No caso contrário, 2γ <0, distribuição platicúrtica, a distribuição apresenta as caudas mais “finas” e com a zona central mais “achatada” que a distribuição Normal.

Exemplo de verificação da simetria:

Considere-se a função densidade de probabilidade:

( )

≤<−≤≤<≤

=

valoresoutros,0

3x2,2/x2/3

2x1,2/1

1x0,2/x

xf

( ) ( )∫+∞

∞−==µ dxxxfXE = ∫∫ ∫∫∫

+∞

∞−+−+++

2

2

1

3

2

21

0

20

dx0dx2

x

2

x3dx

2

xdx

2

xdx0 =

06

x

4

x3

4

x

6

x0

3

2

322

1

21

0

3+

−+

+

+ =

6

8

4

12

6

27

4

27

4

110

6

1 +−−+−+− = 3/2

A distribuição de X será simétrica se e só se f(3/2–d) = f(3/2+d) , ∀d>0

Para 0<d≤1/2, 3/2<3/2+d≤2 ⇒ f(3/2+d) = 1/2 1≤3/2-d<3/2 ⇒ f(3/2-d) = 1/2

Para 1/2<d≤3/2, 2<3/2+d≤3 ⇒ f(3/2+d) = 3/2-(3/2+d)/2 = 3/4-d/2 0≤3/2-d<1 ⇒ f(3/2-d) = (3/2-d)/2 = 3/4-d/2

Para d>3/2, 3/2+d>3 ⇒ f(3/2+d) = 0 3/2-d<0 ⇒ f(3/2-d) = 0

Logo, como para todo o d>0, f(3/2–x) = f(3/2+x) a distribuição é simétrica em relação ao ponto µ=3/2.

Exemplo discreto – lançamento de um dado:

µ3= ( ) ( )∑ −x

3 xf5,3x = ( ) ( ) ( )6

15,2

6

15,1

6

15,0

6

15,0

6

15,1

6

15,2 333333 +++−+−+− = 0

317,1

0=γ = 0, pois a distribuição é simétrica.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 25

Exemplo discreto – número de meninas:

µ3= ( ) ( )∑ −x

3 xf5,1x = ( ) ( )8

15,1

8

35,0

8

35,0

8

15,1 3333 ×+×+×−+×− = 0

3187,0

0=γ = 0, pois a distribuição é simétrica.

Exemplo contínuo:

Considere-se a função densidade de probabilidade:

( ) ≤≤

= valoresoutros ,0

2x0,2/1xf

( ) ( )∫+∞

∞−==µ dxxxfXE = ∫∫∫

+∞

∞−++

2

2

0

0

dx0dx2

xdx0 = 0

4

x0

2

0

2+

+ = 0

4

4 − = 1

( ) ( )∫+∞

∞−==µ dxxfxXE' 22

2 = ∫∫∫+∞

∞−++

2

2

0

20

dx0dx2

xdx0 = 0

6

x0

2

0

3+

+ = 0

6

8 − = 3

4

V(X)= ( )212 '' µ−µ = 213

4 − = 3

1 ⇒ ( ) 3/1XV =+=σ =0,577

( )[ ] ( ) ( )∫+∞

∞−−=−=µ dxxf1x1XE 33

3 =( )

∫∫∫+∞

∞−+−+

2

2

0

30

dx0dx2

1xdx0 =

( )0

8

1x0

2

0

4+

−+

= 8

1

8

1 − = 0 ⇒ 31

577,0

0=γ = 0, pois a distribuição é simétrica.

2.5. TRANSFORMADAS DE VARIÁVEIS ALEATÓRIAS O objectivo das transformadas de variáveis aleatórias é obter a função que

descreve a distribuição da variável aleatória Y dada como uma transformação de uma variável aleatória X para a qual se conhece a sua distribuição. Esta transformação pode ser dada por ( )XY ϕ= . Temos que distinguir os dois casos diferentes que pode ser a variável X, caso discreto e caso contínuo.

2.5.1. Variável Aleatória Discreta

Neste caso temos uma variável aleatória X discreta, para a qual conhecemos a sua função de probabilidade dada por ( )xfX . O objectivo é determinar a função de probabilidade da variável aleatória ( )XY ϕ= , que será representada por ( )yfY .

Pela definição de função de probabilidade obtém-se as seguintes igualdades:

( ) ( )yYPyfY == ( )( )yXP =ϕ= ( )( )∑ϕ=

==xy

xXP ( )( )∑ϕ=

=xy

X xf

Ou seja, a função de probabilidade de Y pode ser calculada pela seguinte expressão

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 26

( ) ( )( )∑ϕ=

=xy

XY xfyf

Exemplo

Seja X uma variável aleatória discreta com a função de probabilidade:

X -1 0 1 2 3

( )xfX 1/4 1/8 1/8 3/8 1/8

Seja Y a variável aleatória dada pela expressão Y=X2+1, a sua função de probabilidade será:

Y=X2+1 1 2 5 10

( ) ( )∑+=

=1xyXY

2

xfyf 1/8 3/8 (1/4+1/8)

3/8 1/8

Seja T a variável aleatória dada pela expressão T=(X-1)2/2, a sua função de probabilidade será:

T=(X-1)2/2 0 1/2 2

( ) ( )∑−=

=2/)1x(t

XT2

xftf 1/8 1/2 (1/8+3/8)

3/8 (1/4+1/8)

2.5.2. Variável Aleatória Contínua

Neste caso temos uma variável aleatória X contínua, para a qual conhecemos a sua função densidade de probabilidade dada por ( )xfX . O objectivo é determinar a função densidade de probabilidade da variável aleatória ( )XY ϕ= , que será representada por ( )yfY .

A transformação obtém-se relacionando as funções de distribuição de Y e de X. Com esta relação pode-se obter uma fórmula de determinar a relação entre a função densidade de Y e a de X.

( ) ( )yYPyFY ≤= ( )( )yXP ≤ϕ=

A inequação ( ) yX ≤ϕ terá de ser resolvida em relação a X. Esta resolução depende da forma da função ( )Xϕ que transforma a variável X em Y. Se esta função for injectiva crescente, se for injectiva decrescente ou se não for injectiva, terá uma resolução diferente.

2.5.2.1. ϕϕϕϕ(X) injectiva crescente

( ) ( )yYPyFY ≤= = ( )( )yXP ≤ϕ ( )( )yXP 1−ϕ≤= ( )( )yF 1X

−ϕ=

Derivando a função de distribuição obtém-se a função densidade de probabilidade:

( ) ( )[ ]yFdy

dyf YY = ( )( )[ ]yF

dy

d 1X

−ϕ= = ( )( ) ( )[ ]ydy

dyf 11

X−− ϕ×ϕ

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 27

Ou seja, obtém-se uma forma de calcular a função densidade de Y a partir da função densidade de X que, sendo ϕ(X) uma função injectiva e crescente, é dada pela seguinte expressão:

( )yfY = ( )( ) ( )[ ]ydy

dyf 11

X−− ϕ×ϕ

Exemplo

Seja X uma variável aleatória contínua para a qual conhecemos a sua função densidade de probabilidade. Seja Y a variável aleatória dada pela expressão Y=2X+1.

Como ϕ(X)=2X+1 é uma função injectiva crescente, pode-se usar a relação anterior:

1x2y += ⇔ 2

1yx

−= ⇔ ( )2

1yy1 −=ϕ− ⇒ ( )[ ]

2

1y

dy

d 1 =ϕ−

( )yfY = ( )( ) ( )[ ]ydy

dyf 11

X−− ϕ×ϕ =

2

1

2

1yf X ×

−

Considere-se a função densidade de probabilidade de X:

( )

≤<−≤≤<≤

=

valoresoutros,0

3x2,2/x2/3

2x1,2/1

1x0,2/x

xf X

Para 1≤y<3, 0≤y-1<2 ⇒ 12

1y0 <−≤ ⇒

4

1y

2

1yf X

−=

− ⇒ ( )

8

1yyf Y

−=

Para 3≤y≤5, 2≤y-1≤4 ⇒ 22

1y1 ≤−≤ ⇒

2

1

2

1yf X =

− ⇒ ( )

4

1yf Y =

Para 5<y≤7, 4<y-1≤6 ⇒ 32

1y2 ≤−< ⇒

4

1y

2

3

2

1yf X

−−=

−⇒ ( )

8

1y

4

3yf Y

−−=

Para y>7, y-1>6 ⇒ 32

1y >− ⇒ 0

2

1yf X =

− ⇒ ( ) 0yf Y =

Para y<1, y-1<0 ⇒ 02

1y <− ⇒ 0

2

1yf X =

− ⇒ ( ) 0yf Y =

( )

≤<−−≤≤<≤−

=

valoresoutros,0

7y5,8/)1y(4/3

5y3,4/1

3y1,8/)1y(

yf Y

2.5.2.2. ϕϕϕϕ(X) injectiva decrescente

( ) ( )yYPyFY ≤= = ( )( )yXP ≤ϕ ( )( )yXP 1−ϕ≥= ( )( )yF1 1X

−ϕ−=

Derivando a função de distribuição obtém-se a função densidade de probabilidade:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 28

( ) ( )[ ]yFdy

dyf YY = ( )( )[ ]yF1

dy

d 1X

−ϕ−= = ( )( ) ( )[ ]ydy

dyf 11

X−− ϕ×ϕ−

Ou seja, obtém-se uma forma de calcular a função densidade de Y a partir da função densidade de X que, sendo ϕ(X) uma função injectiva e decrescente, é dada pela seguinte expressão:

( )yfY = ( )( ) ( )[ ]ydy

dyf 11

X−− ϕ×ϕ−

Exemplo

Seja X uma variável aleatória contínua para a qual conhecemos a sua função densidade de probabilidade. Seja Y a variável aleatória dada pela expressão Y=-2X+1.

Como ϕ(X)=-2X+1 é uma função injectiva decrescente, pode-se usar a relação anterior:

1x2y +−= ⇔ 2

y1x

−= ⇔ ( )2

y1y1 −=ϕ− ⇒ ( )[ ]

2

1y

dy

d 1 −=ϕ−

( )yfY = ( )( ) ( )[ ]ydy

dyf 11

X−− ϕ×ϕ− =

2

1

2

y1f X ×

−

Considere-se a função densidade de probabilidade de X:

( )

<≥=

−

0x,0

0x,e2xf

x2

Para y≤1, 1-y≥0 ⇒ 02

y1 ≥− ⇒

−−=

− 2

y12

X e22

y1f ⇒ ( ) 1y

Y eyf −=

Para y<1, 1-y<0 ⇒ 02

y1 <− ⇒ 0

2

y1f X =

− ⇒ ( ) 0yf Y =

( )

>≤=

−

1y,0

1y,eyf

1y

Y

2.5.2.3. ϕϕϕϕ(X) não injectiva

Neste caso, assim como nos dois anteriores, o cálculo da f. d. p. de Y é feito em três passos:

- relacionar as funções de distribuição de Y e a de X;

- derivando-se, obtém-se uma relação entre as funções densidade de probabilidade, que terá uma forma geral:

( )yfY ( )( ) ( )[ ]∑ −− ϕ×ϕ=j

1j

1jX y

dy

dyf

- com base na relação anterior, e olhando para o domínio de X e para a forma da relação, pode-se obter a f. d. p. de Y.

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 29

3. VECTORES ALEATÓRIOS Num estudo estatístico, podemos estar interessados não apenas numa, mas

em várias características associadas à experiência aleatória, digamos que estamos interessados em k atributos quantitativos para cada elemento do espaço de resultados. Isto é, a cada ω∈Ω faremos corresponder não uma quantidade X(ω), mas um conjunto de valores (X1(ω), X2(ω), ..., Xk(ω)).

Dizemos então que estamos em presença de um vector aleatório, ou variável aleatória k-dimensional:

( ) ( ) ( )( )ωωω→ωℜ→Ω

k21

k

X,,X,X

:X

L

E que, à semelhança do caso unidimensional, este vector pode-se escrever simplesmente (X1, X2, ..., Xk).

Exemplo

Em dados de empresas podemos estar interessados em estudar conjuntamente o “nº de empregados”, “o capital social em Euros”, “o valor mensal da produção”, ...

A lei de probabilidade associada é equivalente à função de distribuição conjunta:

( )k21 x,,x,xF L = ( )kk2211 xXxXxXP ≤∧∧≤∧≤ L

As variáveis aleatórias bidimensionais (caso particular com k=2) são suficientemente importantes para justificar um estudo mais alargado. Em vez de se utilizar (X1, X2) para representar um par aleatório, por questões de simplificação de notação utiliza-se o par (X,Y). Neste caso, numa experiência aleatória estamos interessados em observar 2 quantidades X e Y.

A função F(x,y) = ( )yYxXP ≤∧≤ é chamada função de distribuição da variável aleatória bidimensional (X,Y), ou função de distribuição conjunta do par (X,Y).

0

(a,b) y

x

Esta figura representa a região de 2ℜ definida pelas desigualdades bYaX ≤∧≤ , e por isso a função de distribuição calculada no ponto (a,b) , F(a,b) = ( )bYaXP ≤∧≤ , corresponde ao total da probabilidade dentro daquela região.

A função de distribuição determina univocamente a distribuição de probabilidade.

Propriedades de qualquer função de distribuição conjunta F(x,y):

P1) 0≤F(x,y)≤1, qualquer que seja a função de distribuição, visto que F(x,y) é uma probabilidade.

P2) F(x,y) é não decrescente, separadamente, em relação a cada variável

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 30

P3) 0)y,x(Flim)y,x(Flimyx

==−∞→−∞→

e 1)y,x(Flim

yx

=

+∞→+∞→

P4) P(x1<X≤x2 ∧ y1<Y≤y2) = F(x2,y2) – F(x1,y2) - F(x2,y1) + F(x1,y1)

0 x1

y

x x2

y1

y2

P5) Qualquer função de distribuição é contínua à direita em relação a x e

em relação a y, isto é, )y,a(F)y,x(Flimax

=+→

e )b,x(F)y,x(Flimbx

=+→

.

3.1. VECTOR BIDIMENSIONAL DISCRETO A variável aleatória bidimensional (X,Y) é discreta se e só se cada uma das

variáveis aleatórias X e Y for discreta. O que é o mesmo que dizer que o conjunto de pontos A=(xi,yj) : P(X=xi ∧ Y=yj)>0 é finito ou infinito numerável.

A função definida como:

[ ]( )yYxXP)y,x(

1;0:f 2

=∧=→→ℜ

é a função de probabilidade conjunta do par (X,Y).

( ) ( )

ℜ∈

======∧== 2

jiij

y)(x, valoresoutros para ,0

... 2, 1,j e 2,... 1,i para ,yy e xx,pyYxXPy,xf

Como consequência desta definição resulta que:

- f(x,y)≥0 e f(x,y)≤1, para qualquer valor de 2y)(x, ℜ∈

- ( ) 1y,xfj,i

ji =∑

- F(x,y) = ( )yYxXP ≤∧≤ = ( )∑≤≤

yyxx

ji

ji

y,xf

Para além do estudo de duas variáveis aleatórias discretas, existe muitas vezes o interesse em trabalhar com cada uma das variáveis isoladamente, o que leva a definir as funções de probabilidade marginais:

- função de probabilidade marginal de X, f1(x), pode ser calculada da seguinte forma:

f1(xi) = P(X=xi) = ( )∑ =∧=j

ji yYxXP = ( )∑j

ji y,xf = ∑j

ijp = pi. para i=1,2,…

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 31

( ) ( )

ℜ∈==

=== x valoresoutros para ,0

2,... 1,i para xx,pxXPxf i.i

1

- função de probabilidade marginal de Y, f2(y), pode ser calculada da seguinte forma:

f2(yj) = P(Y=yj) = ( )∑ =∧=i

ji yYxXP = ( )∑i

ji y,xf = ∑i

ijp = p.j para j=1,2,…

( ) ( )

ℜ∈==

===y valoresoutros para ,0

2,... 1,j para yy,pyYPyf jj.

2

No caso em que X e Y são ambas finitas, a função de probabilidade é habitualmente representada numa tabela:

X

Y y1 y2 ... yj ... ym f1(x)

x1 p11 p12 ... p1j ... p1m p1. x2 p21 p22 ... p2j ... p2m p2. M M M ... M ... M M xi pi1 pi2 ... pij ... pim pi. M M M ... M ... M M xn pn1 pn2 ... pnj ... pnm pn.

f2(y) p.1 p.2 ... p.j ... p.m 1

As variáveis aleatórias X e Y são independentes se e só se

f(x,y) = f1(x) f2(y) , ∀(x,y)∈ℜ2

Ou seja, X e Y são independentes se e só se a função de probabilidade conjunta for igual ao produto das funções de probabilidade marginais.

Podem-se ainda definir as probabilidades condicionais:

- função de probabilidade de X condicionada por Y, fX|Y(x|y), representa a função de probabilidade de X condicionada pela ocorrência de um valor para Y, e para cada valor possível para Y pode ser calculada uma função de probabilidade condicional:

fX|Y(xi|yj) = P(X=xi|Y=yj) = ( )

( )jji

yYP

yYxXP

==∧=

= ( )

( )j2

ji

yf

y,xf =

j.

ij

p

p para i=1,2,…

( ) ( )

ℜ∈

====== x valoresoutros para ,0

2,... 1,i para xx,p

p

yY|xXPy|xf ij.

ij

jjY|X

- função de probabilidade de Y condicionada por X, fY|X(y|x), representa a função de probabilidade de Y condicionada pela ocorrência de um valor para X, e para cada valor possível para X pode ser calculada uma função de probabilidade condicional:

fY|X(yj|xi) = P(Y=yj|X=xi) = ( )

( )i

ij

xXP

xXyYP

==∧=

= ( )

( )i1

ji

xf

y,xf =

.i

ij

p

p para j=1,2,…

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 32

( ) ( )

ℜ∈

======y valoresoutros para ,0

2,... 1,j para yy,p

pxX|yYPx|yf j

.i

ij

iiX|Y

Exemplo 1:

Uma empresa tem 10 pessoas a trabalhar, das quais 2 são patrões, 5 são empregados sem qualificação superior e 3 são empregados com qualificação superior. Pretende-se escolher aleatoriamente uma comissão de 3 pessoas. Seja X a variável aleatória que representa “o número de patrões na comissão de 3 pessoas” e Y a variável aleatória que representa “o número de empregados com qualificação superior na comissão”.

Determinar f(x,y)?

f(x,y) = P(X=x∧Y=y) = 103

5yx3

3y

2x

C

CCC −− , x=0,1,2 e y=0,1,...,3-x

f(1,3) = f(2,2) = f(2,3) = 0 f(0,0)=P(X=0∧Y=0)=103

53

C

C=

120

10

f(0,1)=P(X=0∧Y=1)=103

52

31

C

CC=

120

30 f(0,2)=P(X=0∧Y=2)=

103

51

32

C

CC=

120

15

f(0,3)=P(X=0∧Y=3)=103

33

C

C=

120

1 f(1,0)=P(X=1∧Y=0)=

103

52

21

C

CC =

120

20

f(1,1)=P(X=1∧Y=1)=103

51

31

21

C

CCC=

120

30 f(1,2)=P(X=1∧Y=2)=

103

32

21

C

CC=

120

6

f(2,0)=P(X=2∧Y=0)=103

51

22

C

CC=

120

5 f(2,1)=P(X=2∧Y=1)=

103

31

22

C

CC=

120

3

X

Y 0 1 2 3 f1(x)

0 10/120 30/120 15/120 1/120 56/120 1 20/120 30/120 6/120 0 56/120 2 5/120 3/120 0 0 8/120

f2(y) 35/120 63/120 21/120 1/120 1

Função de probabilidade marginal de X: f1(x) = P(X=x) = ( )∑y

y,xf

X 0 1 2 f1(x) 56/120 56/120 8/120

Função de probabilidade marginal de Y: f2(y) = P(Y=y) = ( )∑x

y,xf

Y 0 1 2 3 f2(y) 35/120 63/120 21/120 1/120

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 33

F(x,y) = ( )yYxXP ≤∧≤ =

≥∧≥<≤∧≥≥∧<≤

<≤∧<≤<≤∧≥

<≤∧<≤≥∧<≤

<≤∧<≤<≤∧<≤

<≤∧≥<≤∧<≤<≤∧<≤

<∨<

3y2x,1

3y22x,120/119

3y2x1,120/112

3y22x1,120/111

2y12x,120/98

2y12x1,120/90

3y1x0,120/56

3y21x0,120/55

2y11x0,120/40

1y02x,120/35

1y02x1,120/30

1y01x0,120/10

0y0x,0

Estas variáveis não são independentes, pois f(2,3)=0 e como f1(2)≠0 e f2(3)≠0 implica que f1(2)×f2(3)≠f(2,3).

Funções de probabilidade de Y condicionada por X, fY|X(y|x), existem 3:

fY|X(y|0) = ( )

( )0f

y,0f

1 fY|X(y|1) =

( )( )1f

y,1f

1 fY|X(y|2) =

( )( )2f

y,2f

1

Y 0 1 2 3 fY|X(y|0) 10/56 30/56 15/56 1/56

Y 0 1 2 3 fY|X(y|1) 20/56 30/56 6/56 0

Y 0 1 2 3 fY|X(y|2) 5/8 3/8 0 0

Funções de probabilidade de X condicionada por Y, fX|Y(x|y), existem 4:

fX|Y(x|0)=( )

( )0f

0,xf

2 fX|Y(x|1)=

( )( )1f

1,xf

2 fX|Y(x|2)=

( )( )2f

2,xf

2 fX|Y(x|3)=

( )( )3f

3,xf

2

X 0 1 2 X 0 1 2 fX|Y(x|0) 10/35 20/35 5/35 fX|Y(x|1) 30/63 30/63 3/63

X 0 1 2 X 0 1 2 fX|Y(x|2) 15/21 6/21 0 fX|Y(x|3) 1 0 0

3.2. VECTOR BIDIMENSIONAL CONTÍNUO A variável aleatória bidimensional (X,Y) é de tipo contínuo quando existe

uma função não-negativa f(x,y) tal que:

F(x,y) = P(X≤x ∧ Y≤y) = ( )∫ ∫∞− ∞−

x y

dudvv,uf , ( ) 2y,x ℜ∈∀

F(x,y) é a função de distribuição conjunta do par (X,Y).

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 34

f(x,y) é a função densidade de probabilidade (f. d. p.) conjunta do par (X,Y).

Como consequência desta definição resulta que:

- f(x,y)≥0 para qualquer valor de 2y)(x, ℜ∈

- ( ) 1dydxy,xf =∫ ∫+∞

∞−

+∞

∞−

Se a f. d. p. conjunta for contínua no ponto (x,y), tem-se:

( ) ( )yx

y,xFy,xf

2

∂∂∂=

A função densidade de probabilidade marginal de X, f1(x), é dada por:

( ) ( )∫+∞

∞−= dyy,xfxf1

A função densidade de probabilidade marginal de Y, f2(y), é dada por:

( ) ( )∫+∞

∞−= dxy,xfyf 2

As variáveis aleatórias X e Y são independentes se e só se

f(x,y) = f1(x) × f2(y) , ∀(x,y)∈ℜ2

Ou seja, X e Y são independentes se e só se a f. d. p. conjunta for igual ao produto das f. d. p. marginais.

A função densidade de probabilidade de X condicionada por Y, ( )y|xf Y|X , representa a f. d. p. de X condicionada pela ocorrência de um

valor para Y, e para cada valor possível para Y pode-se calcular uma f. d. p. condicional:

( )y|xf Y|X = ( )

( )yf

y,xf

2, para cada y tal que f2(y)≠0

A função densidade de probabilidade de Y condicionada por X, ( )x|yf X|Y , representa a f. d. p. de Y condicionada pela ocorrência de um

valor para X, e para cada valor possível para X pode-se calcular uma f. d. p. condicional:

( )x|yf X|Y = ( )

( )xf

y,xf

1, para cada x tal que f1(x)≠0

Exemplo 2:

Seja (X,Y) uma v. a. bidimensional com a seguinte f. d. p. conjunta:

( ) ( )

ℜ∈≤≤∧≤≤

= 2y,x outros,0

xy01x0,kxyy,xf

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 35

Determinar k?

( ) ℜ∈∀≥ x,0y,xf ⇒ k≥0

1dxdy)y,x(f =∫ ∫+∞

∞−

+∞

∞−⇔ 1dxkxydy

1

0

x

0

=

∫ ∫ ⇔

1dx2

ykx

1

0

xy

0y

2=

∫

=

=

⇔ 1dx2

kx1

0

3=∫ ⇔ 1

8

kx1x

0x

4=

=

=

⇔

18

k = ⇔ k=8

0 1

y=x 1

y

x

x=1

Função densidade de probabilidade marginal de X: ( ) ( )∫+∞

∞−= dyy,xfxf1

Para 0≤x≤1, ( ) ∫=x

01 xydy8xf = [ ] xy

0y2xy4

== = 33 x40x4 =−

( )

ℜ∈≤≤= xoutros,0

1x0,x4xf

3

1

Função densidade de probabilidade marginal de Y: ( ) ( )∫+∞

∞−= dxy,xfyf 2

Para 0≤y≤1, ( ) ∫=1

y2 xydx8yf = [ ] 1x

yx2yx4

== = 3y4y4 −

( )

ℜ∈≤≤−=y outros,0

1y0,y4y4yf

3

2

Estas variáveis não são independentes, pois f(1/2,3/4)=0 e como f1(1/2)=1/2≠0 e f2(3/4)=21/16≠0 implica que f1(1/2)×f2(3/4)≠f(1/2,3/4).

Função densidade de probabilidade de X condicionada por Y

Existindo uma função para cada valor de y entre 0 e 1 e é dada por:

para 0<y<1, ( )y|xf Y|X = ( )

( )yf

y,xf

2 =

3y4y4

xy8

− =

2y1

x2

−, 0≤x≤1

( )

ℜ∈

≤≤−=

xoutros,0

1xy,y1

x2y|xf 2Y|X , com 0<y<1

Função densidade de probabilidade de Y condicionada por X

Existindo uma função para cada valor de x entre 0 e 1 e é dada por:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 36

para 0<x≤1, ( )x|yf X|Y = ( )

( )xf

y,xf

1 =

3x4

xy8 =

2x

y2, 0≤y≤1

( )

ℜ∈

≤≤=

youtros,0

xy0,x

y2x|yf 2X|Y , com 0<x≤1

3.3. MOMENTOS E COEFICIENTE DE CORRELAÇÃO Podem-se calcular valores esperados envolvendo apenas uma das variáveis

ou as duas variáveis. A expressão geral para calcular o valor esperado E(g(X,Y)) de uma função g(X,Y) envolvendo as variáveis X e/ou Y, podendo existir ou não, é a seguinte:

−−−− caso discreto:

( )( )Y,XgE = ( ) ( )∑∑ ×x y

y,xfy,xg = ( ) ( )∑ ×)y,x(

y,xfy,xg

−−−− caso contínuo:

( )( ) ( ) ( ) dydxy,xfy,xgY,XgE ∫ ∫+∞

∞−

+∞

∞−×=

Os valores esperados mais calculados são a média de cada uma das variáveis, E(X) e E(Y):

−−−− caso discreto:

Xµ =E(X)= ( )∑∑ ×x y

y,xfx = ( )∑ ×x

1 xfx =∑i

.ii px

Yµ =E(Y)= ( )∑∑ ×x y

y,xfy = ( )∑ ×y

2 yfy =∑j

j.jpy

−−−− caso contínuo:

Xµ =E(X)= ( ) dydxy,xfx∫ ∫+∞

∞−

+∞

∞−× = ( )dxxfx 1∫

+∞

∞−×

Yµ =E(Y)= ( ) dydxy,xfy∫ ∫+∞

∞−

+∞

∞−× = ( )dyyfy 2∫

+∞

∞−×

Valor esperado da soma e da diferença pode ser calculado pela definição ou utilizando uma propriedade do valor esperado.

−−−− caso discreto:

E(X+Y)= ( )∑∑ ×+x y

y,xf)yx( E(X-Y)= ( )∑∑ ×−x y

y,xf)yx(

−−−− caso contínuo:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 37

E(X+Y)= ( ) ( ) dydxy,xfyx∫ ∫+∞

∞−

+∞

∞−×+ E(X-Y)= ( ) ( ) dydxy,xfyx∫ ∫

+∞

∞−

+∞

∞−×−

−−−− propriedades do valor esperado:

E(X+Y)=E(X)+E(Y) E(X-Y)=E(X)-E(Y)

A variância de cada uma das variáveis, V(X) e V(Y):

−−−− caso discreto:

2Xσ =V(X)= ( )[ ]2

XXE µ− = ( ) ( )∑∑ ×µ−x y

2X y,xfx = ( ) ( )∑ ×µ−

x1

2X xfx

2Yσ =V(Y)= ( )[ ]2

YYE µ− = ( ) ( )∑∑ ×µ−x y

2y y,xfy = ( ) ( )∑ ×µ−

y2

2y yfy

−−−− caso contínuo:

2Xσ =V(X)= ( )[ ]2

XXE µ− = ( ) ( ) dydxy,xfx 2X∫ ∫

+∞

∞−

+∞

∞−×µ− = ( ) ( )dxxfx 1

2X∫

+∞

∞−×µ−

2Yσ =V(Y)= ( )[ ]2

YYE µ− = ( ) ( ) dydxy,xfy 2Y∫ ∫

+∞

∞−

+∞

∞−×µ− = ( ) ( )dyyfy 2

2Y∫

+∞

∞−×µ−

Como foi dito nas variáveis aleatórias, as variâncias podem também mais simplesmente ser calculados com base na diferença dos momentos ordinários:

V(X)= ( ) [ ]22 )X(EXE − V(Y)= ( ) [ ]22 )Y(EYE −

O valor esperado do produto E(XY):

−−−− caso discreto:

E(XY)= ( )∑∑ ×x y

y,xfxy =∑∑i j

ijji pyx

−−−− caso contínuo:

E(XY)= ( ) dydxy,xfxy∫ ∫+∞

∞−

+∞

∞−×

A covariância entre as duas variáveis, que é por definição (se o valor esperado existir):

cov(X,Y)= ( )( )[ ])Y(EY)X(EXE −−

Fica como exercício demonstrar que esta expressão é equivalente à seguinte expressão, sendo esta mais utilizada no cálculo da covariância:

cov(X,Y)=E(XY)-E(X)×E(Y)

Demostração de que cov(X,Y)=E(XY)-E(X)××××E(Y): cov(X,Y)= ( )( )[ ])Y(EY)X(EXE −− = [ ])Y(E)X(E)X(YE)Y(XEXYE +−− =

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 38

( ) ( ) ( ) ( ))Y(E)X(EE)X(YEE)Y(XEEXYE +−− =( ) ( ) ( ) ( ) ( ) )Y(E)X(EYEXEXEYEXYE +−− = ( ) ( ) ( )YEXEXYE −

A Variância da soma e da diferença pode ser calculado pela definição, mas pode ser deduzida uma expressão que torna mais simples o seu cálculo:

V(X+Y)=V(X)+V(Y)+2cov(X,Y) V(X-Y)=V(X)+V(Y)-2cov(X ,Y)

Demostração de que V(X+Y)=V(X)+V(Y)+2cov(X,Y):

V(X+Y)= ( )[ ]2)YX(E)YX(E +−+ = ( )[ ]2)Y(E)X(EYXE −−+ =

( ) ( )( )[ ]2)Y(EY)X(EXE −+− =

( ) ( ) ( )( )[ ])Y(EY)X(EX2)Y(EY)X(EXE 22 −−+−+− =

( )[ ] ( )[ ] ( )( )[ ])Y(EY)X(EXE2)Y(EYE)X(EXE 22 −−+−+− =V(X)+V(Y)+2cov(X,Y)

Demostração de que V(X-Y)=V(X)+V(Y)-2cov(X,Y):

V(X-Y)= ( )[ ]2)YX(E)YX(E −−− = ( )[ ]2)Y(E)X(EYXE +−− =

( ) ( )( )[ ]2)Y(EY)X(EXE −−− =

( ) ( ) ( )( )[ ])Y(EY)X(EX2)Y(EY)X(EXE 22 −−−−+− =

( )[ ] ( )[ ] ( )( )[ ])Y(EY)X(EXE2)Y(EYE)X(EXE 22 −−−−+− =V(X)+V(Y)-2cov(X,Y)

A covariância depende das unidades em que se exprimem X e Y. Define-se então o coeficiente de correlação linear, ρ(X,Y), que exprime a intensidade da ligação entre X e Y, mas não depende dessas unidades.

( ) ( )( ) ( )YVXV

Y,XcovY,X

×=ρ

Propriedades de ρ(X,Y) e da cov(X,Y)

- –1 ≤ ρ(X,Y) ≤ 1

- se X e Y são independentes então ρ(X,Y)=0

- mas ρ(X,Y) ser nulo não significa que X e Y sejam independentes;

- se X e Y são independentes então cov(X,Y)=0

- se X e Y são independentes então E(XY)=E(X)×E(Y)

- se X e Y são independentes então V(X±Y)=V(X)+V(Y)

- sendo a e b duas constantes reais:

cov(aX+b,Y) = a cov(X,Y) e cov(X,aY+b) = a cov(X,Y)

Demostração de que cov(aX+b,Y) = a cov(X,Y): cov(aX+b,Y)= ( )( ) ( ) ( )YEbaXEYbaXE +−+ = ( ) ( )( ) ( )YEbXaEbYaXYE +−+ =

( ) ( ) ( ) ( ) ( )( )YbEYEXaEYbEXYaE +−+ = ( ) ( ) ( )( ) ( ) ( )YbEYbEYEXEXYEa −+− =( )Y,Xcova

- sendo a>0 e b, duas constantes reais:

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 39

ρ(aX+b,Y)=ρ(X,Y) e ρ(X,aY+b)=ρ(X,Y)

- sendo a<0 e b, duas constantes reais:

ρ(aX+b,Y)=-ρ(X,Y) e ρ(X,aY+b)=-ρ(X,Y)

ρ(aX+b,Y)= ( )( ) ( )YVbaXV

Y,baXcov

++

=( )

( ) ( )YVXVa

Y,Xcova2

=( )

( ) ( )YVXVa

Y,Xcova=

<ρ−>ρ

0a ),Y,X(

0a ),Y,X(

Exemplo 1 (continuação):

E(X)= ( )∑ ×)y,x(

y,xfx = ( )∑ ×x

1 xfx =120

82

120

561

120

560 ×+×+× =

120

72=

5

3

E(X2)= ( )∑ ×)y,x(

2 y,xfx = ( )∑x

12 xfx =

120

84

120

561

120

560 ×+×+× =

120

88=

15

11

V(X)= ( ) [ ]22 )X(EXE − =2

5

3

15

11

− =75

28

E(Y)= ( )∑ ×)y,x(

y,xfy = ( )∑ ×y

2 yfy =120

13

120

212

120

631

120

350 ×+×+×+× =

120

108=

10

9

E(Y2)= ( )∑ ×)y,x(

2 y,xfy = ( )∑y

22 yfy =

120

19

120

214

120

631

120

350 ×+×+×+× =

120

156=

10

13

V(Y)= ( ) [ ]22 )Y(EYE − =2

10

9

10

13

− =100

49

E(XY)= ( )∑ ×)y,x(

y,xfxy =120

312

120

621

120

3011 ××+××+×× =

120

48=

5

2

cov(X,Y)=E(XY)-E(X)×E(Y)=10

9

5

3

5

2 ×− =50

7−

( ) ( )( ) ( )YVXV

Y,XcovY,X

×=ρ =

100

49

75

2850

7

×

−=-0,3273

( )1YXP ≤+ = ( )∑≤+ 1yx

y,xf =f(0,0)+f(0,1)+f(1,0)=120

20

120

30

120

10 ++ =120

60=

2

1

( )2YXP >+ = ( )∑>+ 2yx

y,xf =f(0,3)+f(1,2)+f(2,1)=120

3

120

6

120

1 ++ =120

10=

12

1

Exemplo 2 (continuação):

( ) ( )

ℜ∈≤≤∧≤≤

= 2y,x outros,0

xy01x0,xy8y,xf

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 40

Xµ =E(X)= ( ) dydxy,xfx∫ ∫+∞

∞−

+∞

∞−× = ( )dxxfx 1∫

+∞

∞−× = dxx4x

1

0

3∫ × = dxx4

1

0

4∫ =

1

0

5

5

x4

=

5

4

E(X2)= ( ) dydxy,xfx2∫ ∫

+∞

∞−

+∞

∞−= ( )dxxfx 1

2∫

+∞

∞−= dxx4x

1

0

32∫ × = dxx4

1

0

5∫ =

1

0

6

6

x4

=

6

4=

3

2

V(X)= ( ) [ ]22 )X(EXE − =2

5

4

3

2

− =325

316

253

252

××−

××

=75

2

Yµ =E(Y)= ( ) dydxy,xfy∫ ∫+∞

∞−

+∞

∞−× = ( )dyyfy 2∫

+∞

∞−× = ( )∫ −

1

0

3 dyy4y4y = ∫ −1

0

42 dyy4y4 =

1

0

53

5

y4

3

y4

− = 0

5

4

3

4 −− =15

8

E(Y2)= ( ) dydxy,xfy2∫ ∫

+∞

∞−

+∞

∞−= ( )dyyfy 2

2∫

+∞

∞−= ( )∫ −

1

0

32 dyy4y4y = ∫ −1

0

53 dyy4y4 =

1

0

64

6

y4y

− = 0

3

21 −− =

3

1

V(Y)= ( ) [ ]22 )Y(EYE − =2

15

8

3

1

− =225

64

753

75 −×

=225

11

E(XY)= ( ) dydxy,xfxy∫ ∫+∞

∞−

+∞

∞−× = ∫ ∫

1

0

x

0

22 dxdyyx8 =

∫=

=

1

0

xy

0y

32 dx

3

yx8 = ∫

1

0

5dx

3

x8=

1x

0x

6

18

x8=

=

=

9

4

0 1

y=x 1

y

x

x=1

cov(X,Y)=E(XY)-E(X)×E(Y)=15

8

5

4

9

4 ×− =375

332

259

254

××−

××

=225

4

( ) ( )( ) ( )YVXV

Y,XcovY,X

×=ρ =

225

11

75

2225

4

×=

225

11

225

6225

4

×=

66

4=0,4923

≤+2

1YXP = ( )∫∫

≤+ 2/1yx

dxdyy,xf = ∫ ∫

−4

1

0

y2

1

y

dyxydx8 =

0 1

1

y

x ½

½

x+y=½

Faculdade de Economia do Porto Estatística I - Licenciatura em Gestão

Teoria das Probabilidades Página 41

[ ]∫−=

=

4

1

0

y2

1x

yy2 dyyx4 = ∫

−

−4

1

0

22

dyyy2

1y4 =

∫

−+−4

1

0

22 dyyyy4

1y4 = ∫ −

4

1

0

2dyy4y =4

1y

0y

32

3

y4

2

y=

=

− = 0

48

1

32

1 −− =96

1

Exemplo 3 (par discreto):

Lançam-se dois dados equilibrados. Seja X a v. a. que representa o número de seis que saem e Y a v. a. que representa o número cincos que saem.

Determinar f(x,y)? f(1,2) = f(2,1) = f(2,2) = 0

f(0,0)=P(X=0∧Y=0)=6

4

6

4 × =36

16 f(0,1)=P(X=0∧Y=1)=

6

4

6

1

6

4

6

1 ×+× =36

8

f(0,2)=P(X=0∧Y=2)=6

1

6

1 × =36

1 f(1,0)=P(X=1∧Y=0)=

6

4

6

1

6

4

6

1 ×+× =36

8

f(1,1)=P(X=1∧Y=1)=6