Seminário CIESP Campinas · versão eletrônica e atualizada do Livro Registro de Controle da...

30

(DC1) Uso Interno na PwC - Confidencial Seminário CIESP Campinas Bloco K – Sua empresa está preparada para a entrega? www.pwc.com.br Novembro de 2015

-

Upload

dangkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of Seminário CIESP Campinas · versão eletrônica e atualizada do Livro Registro de Controle da...

(DC1) Uso Interno na PwC - Confidencial

Seminário CIESP Campinas Bloco K – Sua empresa está preparada para a entrega?

www.pwc.com.br

Novembro de 2015

PwC (DC1) Uso Interno na PwC - Confidencial

Briefing

Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória: o Bloco K. Trata-se da versão eletrônica e atualizada do Livro Registro de Controle da Produção e do Estoque - Modelo 3.

O grande desafio das empresas é a complexidade e abrangência desses novos registros, sendo que neles deverão estar refletidas as informações estratégicas das empresas referentes ao controle de estoque, processo produtivo, quantidades de matéria-prima, insumo, embalagem, produto acabado, que são determinantes, dentre outros pontos, reflexos na formação do preço e na apuração do lucro. O Fisco terá o acesso completo a todos os processos produtivos e movimentações de estoque das empresas.

Assim, por exemplo, em caso de diferenças de saldos que não se justifiquem, essas poderão ser configuradas como sonegação fiscal. Todas as variações de consumo e diferenças de inventário irão atrair fiscalizações que podem gerar multas relevantes e outras sanções

PwC (DC1) Uso Interno na PwC - Confidencial

Informações preliminares

PwC (DC1) Uso Interno na PwC - Confidencial

O Bloco K, integrante do sistema SPED, é mais um avanço na sistemática de obrigações acessórias

SISTEMA “S”

SPED SPED

Contábil

FCONT

ECF

EFD Contribuições

NF-e,

NFS-e

e CT-e

eSocial

SPED

Fiscal

SPED Bloco K

K001 K100 K200

K220 K230 K235

K250 K255 K990

Prestar informações da produção e do

estoque em formato digital.

Fechar o ciclo completo das operações da empresa, abrangendo toda a movimentação do estoque, contemplando a aquisição da matéria-prima, elaboração do produto e sua respectiva saída.

Propósito do Bloco K

4

PwC (DC1) Uso Interno na PwC - Confidencial

Origem

5

Livro Registro de Controle da Produção e do

Estoque, modelo P3

• Introduzido na legislação através do art. 72 do Convênio ICMS S/Nº, de 1.970;

• Instituído com a finalidade de demonstrar a escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento;

• Focado nas entradas e saídas, produção, bem como nas quantidades referentes aos estoques de mercadorias;

• Entrega mediante solicitação do Fisco e pode ser física.

EFD ICMS/IPI

• Convênio ICMS nº 143, de 2006;

• Implantação de uma sistemática nacional de escrituração fiscal digital para substituir a forma atual;

• Validade jurídica garantida pela assinatura digital do remetente;

• Entrega mensal, em meio digital;

• Ajuste SINIEF 18/2013: inclui o Livro Registro de Controle da Produção e do Estoque (BLOCO K) à EFD ICMS/IPI.

PwC (DC1) Uso Interno na PwC - Confidencial

1º/01/2016

1º/01/2017

1º/01/2018

• estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$300 milhões;

• estabelecimentos industriais de empresa habilitada ao Recof ou a outro regime alternativo a este.

• estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78 milhões e inferior a R$300 milhões;

• demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial.

Prazos - Ajuste SINIEF 8/2015

6

PwC (DC1) Uso Interno na PwC - Confidencial

O Bloco K é um dos Blocos que compõe a EFD ICMS/IPI

EFD - ICMS IPI Blocos:

• 0 Abertura, Identificação e Referências • C Documentos Fiscais I – Mercadorias

(ICMS/IPI) • D Documentos Fiscais II – Serviços (ICMS) • E Apuração do ICMS e do IPI • G Controle do Crédito de ICMS do Ativo

Permanente CIAP • H Inventário Físico

• K Controle da Produção e do Estoque • 1 Outras Informações • 9 Controle e Encerramento do Arquivo Digital

Tipos de itens

- Produto em processo vs produto em elaboração

- Produto intermediário

- Subproduto

E tem apresentado desafios para sua geração:

Descrições genéricas

Lista técnica (BOM)

- Multinível

- Perda (%)

- Impossibilidade de alteração ao longo do mês

Ordem de Produção

- Registro dos desvios / insumos substitutos

- Insumos interdependentes

- Reutilização de subprodutos

Controle de estoques em

terceiros

Ajustes de estoque

7

(DC1) Uso Interno na PwC - Confidencial

8

Estrutura do Sped Fiscal

PwC (DC1) Uso Interno na PwC - Confidencial

EFD – ICMS/IPI

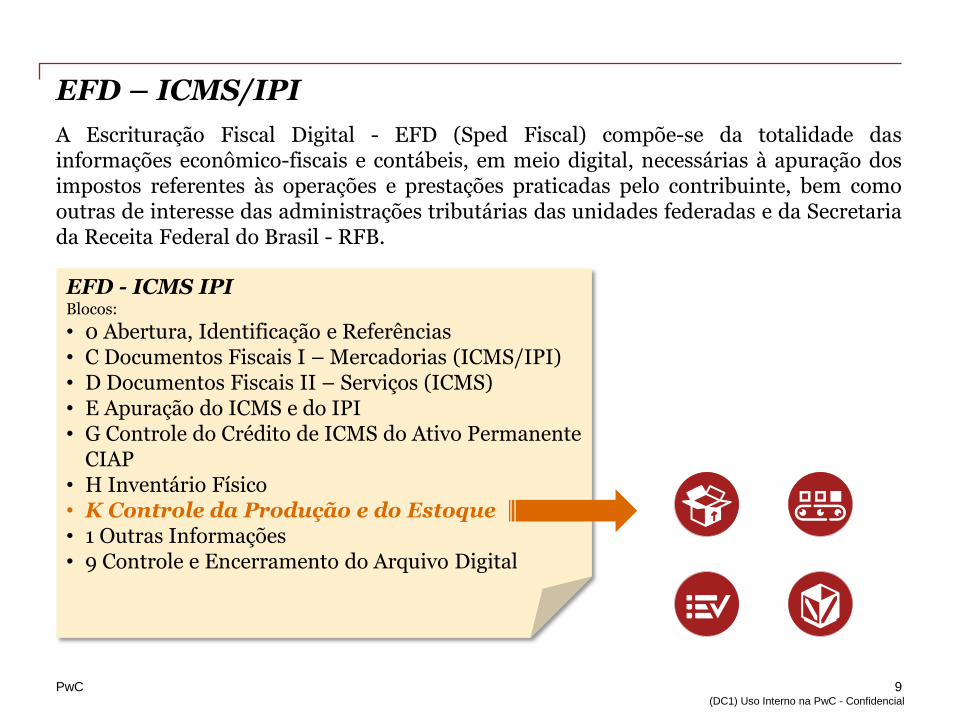

A Escrituração Fiscal Digital - EFD (Sped Fiscal) compõe-se da totalidade das informações econômico-fiscais e contábeis, em meio digital, necessárias à apuração dos impostos referentes às operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das unidades federadas e da Secretaria da Receita Federal do Brasil - RFB.

9

EFD - ICMS IPI Blocos:

• 0 Abertura, Identificação e Referências • C Documentos Fiscais I – Mercadorias (ICMS/IPI) • D Documentos Fiscais II – Serviços (ICMS) • E Apuração do ICMS e do IPI • G Controle do Crédito de ICMS do Ativo Permanente

CIAP • H Inventário Físico • K Controle da Produção e do Estoque • 1 Outras Informações • 9 Controle e Encerramento do Arquivo Digital

PwC (DC1) Uso Interno na PwC - Confidencial

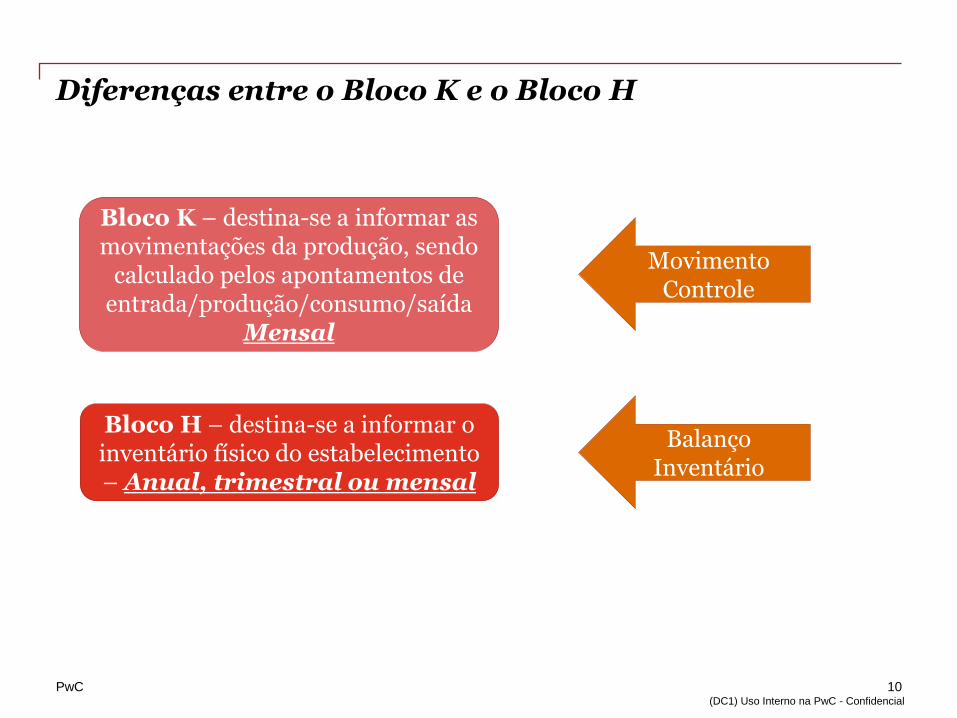

Bloco K – destina-se a informar as movimentações da produção, sendo

calculado pelos apontamentos de entrada/produção/consumo/saída

Mensal

Bloco H – destina-se a informar o inventário físico do estabelecimento – Anual, trimestral ou mensal

Movimento Controle

Balanço Inventário

10

Diferenças entre o Bloco K e o Bloco H

PwC (DC1) Uso Interno na PwC - Confidencial

11

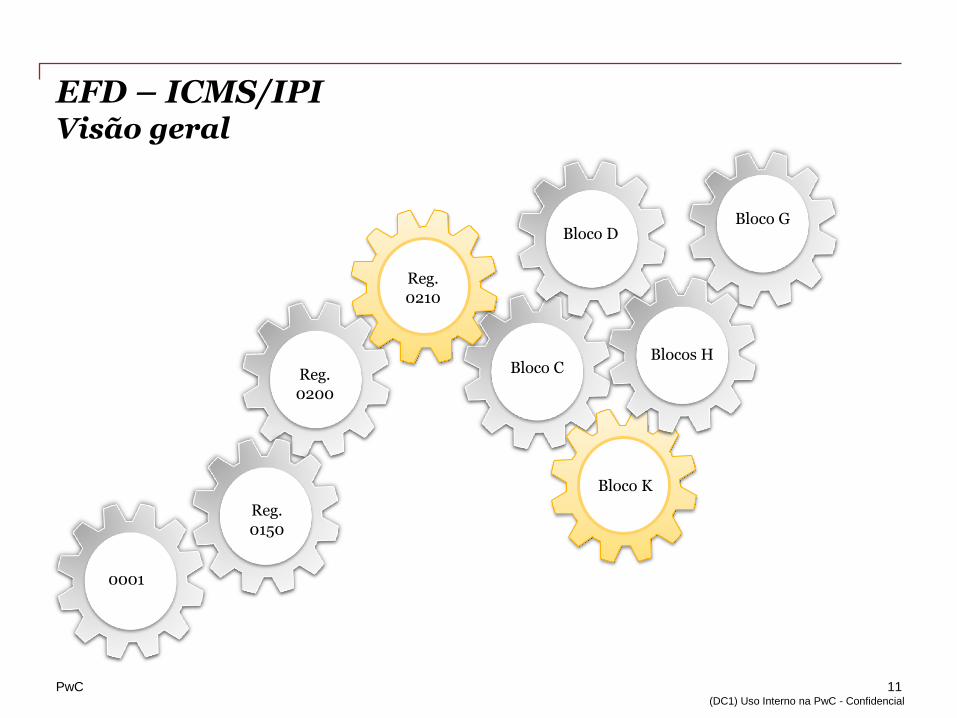

EFD – ICMS/IPI Visão geral

0001

Reg. 0150

Reg. 0200

Reg. 0210

Bloco D

Bloco C

Bloco G

Blocos H

Bloco K

(DC1) Uso Interno na PwC - Confidencial

Bloco K – desafios e registros

PwC (DC1) Uso Interno na PwC - Confidencial

Principais desafios para a geração

EFD - ICMS IPI K: Controle da Produção e do Estoque

Tipos de itens

- Produto em processo vs produto em elaboração

- Produto intermediário

- Subproduto

Descrições genéricas

Lista técnica (BOM)

- Multinível

- Perda (%)

- Impossibilidade de alteração ao longo do mês

Ordem de Produção

- Registro dos desvios / insumos substitutos

- Insumos interdependentes

- Reutilização de subprodutos

Controle de estoques em

terceiros

Ajustes de estoque

Codificação

13

PwC (DC1) Uso Interno na PwC - Confidencial

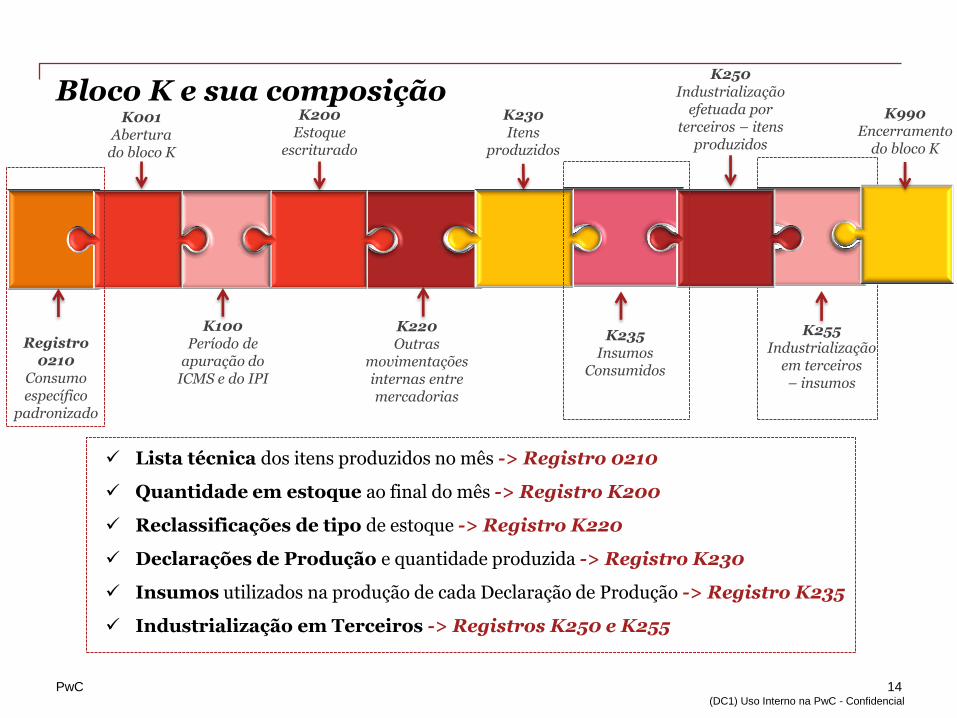

Bloco K e sua composição K001

Abertura do bloco K

K200 Estoque

escriturado

K100 Período de

apuração do ICMS e do IPI

K220 Outras

movimentações internas entre mercadorias

K230 Itens

produzidos

K250 Industrialização

efetuada por terceiros – itens

produzidos

K255 Industrialização

em terceiros – insumos

K990 Encerramento

do bloco K

K235 Insumos

Consumidos

Registro 0210

Consumo específico

padronizado

Lista técnica dos itens produzidos no mês -> Registro 0210

Quantidade em estoque ao final do mês -> Registro K200

Reclassificações de tipo de estoque -> Registro K220

Declarações de Produção e quantidade produzida -> Registro K230

Insumos utilizados na produção de cada Declaração de Produção -> Registro K235

Industrialização em Terceiros -> Registros K250 e K255

14

PwC (DC1) Uso Interno na PwC - Confidencial

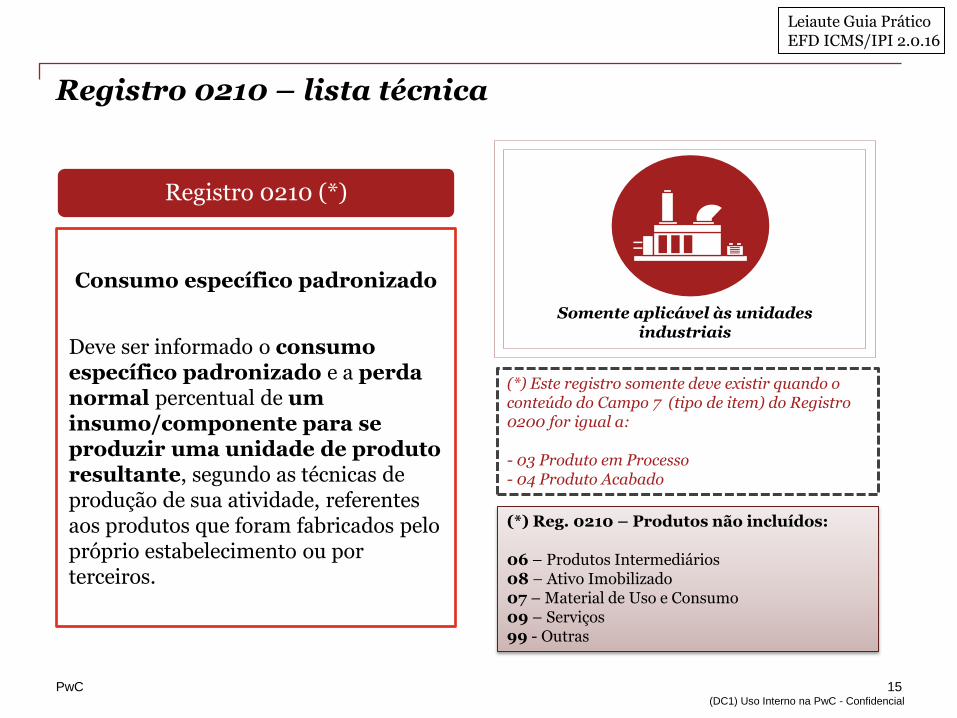

Consumo específico padronizado

Deve ser informado o consumo específico padronizado e a perda normal percentual de um insumo/componente para se produzir uma unidade de produto resultante, segundo as técnicas de produção de sua atividade, referentes aos produtos que foram fabricados pelo próprio estabelecimento ou por terceiros.

(*) Este registro somente deve existir quando o conteúdo do Campo 7 (tipo de item) do Registro 0200 for igual a: - 03 Produto em Processo - 04 Produto Acabado

Registro 0210 – lista técnica

15

Somente aplicável às unidades industriais

Registro 0210 (*)

(*) Reg. 0210 – Produtos não incluídos: 06 – Produtos Intermediários 08 – Ativo Imobilizado 07 – Material de Uso e Consumo 09 – Serviços 99 - Outras

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

PwC (DC1) Uso Interno na PwC - Confidencial

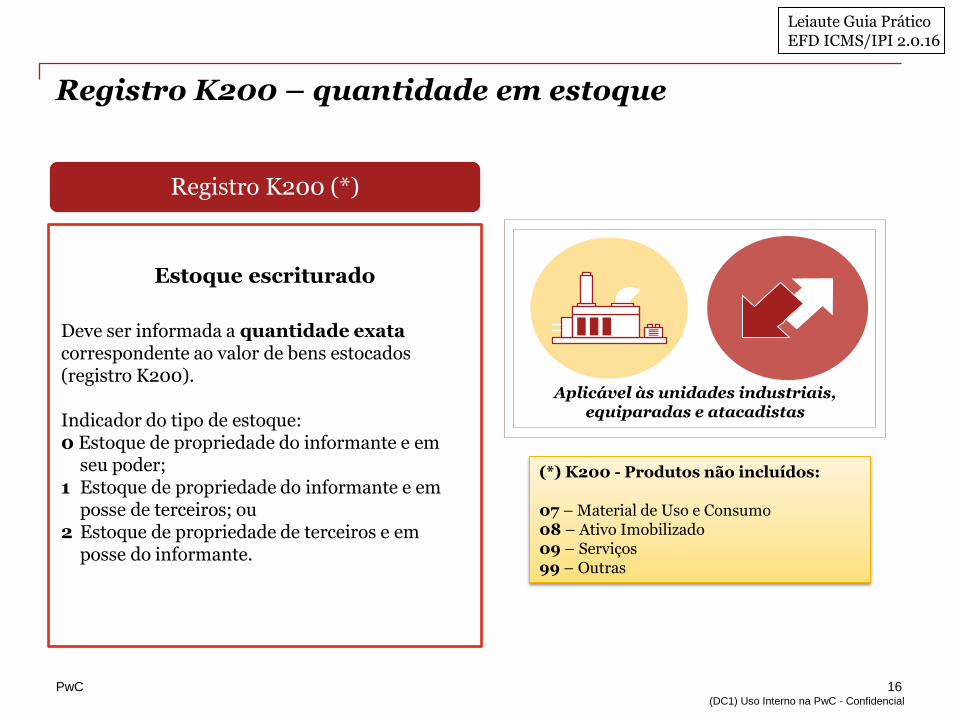

Registro K200 (*)

Estoque escriturado

Deve ser informada a quantidade exata correspondente ao valor de bens estocados (registro K200). Indicador do tipo de estoque: 0 Estoque de propriedade do informante e em

seu poder; 1 Estoque de propriedade do informante e em

posse de terceiros; ou 2 Estoque de propriedade de terceiros e em

posse do informante.

Aplicável às unidades industriais, equiparadas e atacadistas

(*) K200 - Produtos não incluídos: 07 – Material de Uso e Consumo 08 – Ativo Imobilizado 09 – Serviços 99 – Outras

16

Registro K200 – quantidade em estoque

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

PwC (DC1) Uso Interno na PwC - Confidencial

17

Registro K200 Tipos de materiais cujos estoques devem ser informados

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

Mercadoria para revenda (00): produto adquirido para comercialização;

Matéria prima (01): mercadoria que componha física ou quimicamente um produto em

processo ou produto acabado e que não seja oriunda do processo produtivo;

Produto em processo (03): oriundo do processo produtivo e preponderantemente consumido

no processo produtivo, em fases posteriores ou anteriores. Quando é consumido numa fase

anterior, é chamando de retorno de produção (ex. semi-acabados, T-code, resina plástica moldada);

Produto acabado (04): oriundo do processo produtivo e resultante do objeto da atividade

econômica do contribuinte, e pronto para ser comercializado;

Subproduto (05): oriundo do processo produtivo e não é objeto da produção principal do

estabelecimento; tem aproveitamento econômico; não se enquadre no conceito de produto acabado

e produto em processo (ex. sucata);

Produto intermediário (06): aquele que, embora não seja integrado ao novo produto, for

consumido no processo de industrialização (ex. lixa).

PwC (DC1) Uso Interno na PwC - Confidencial

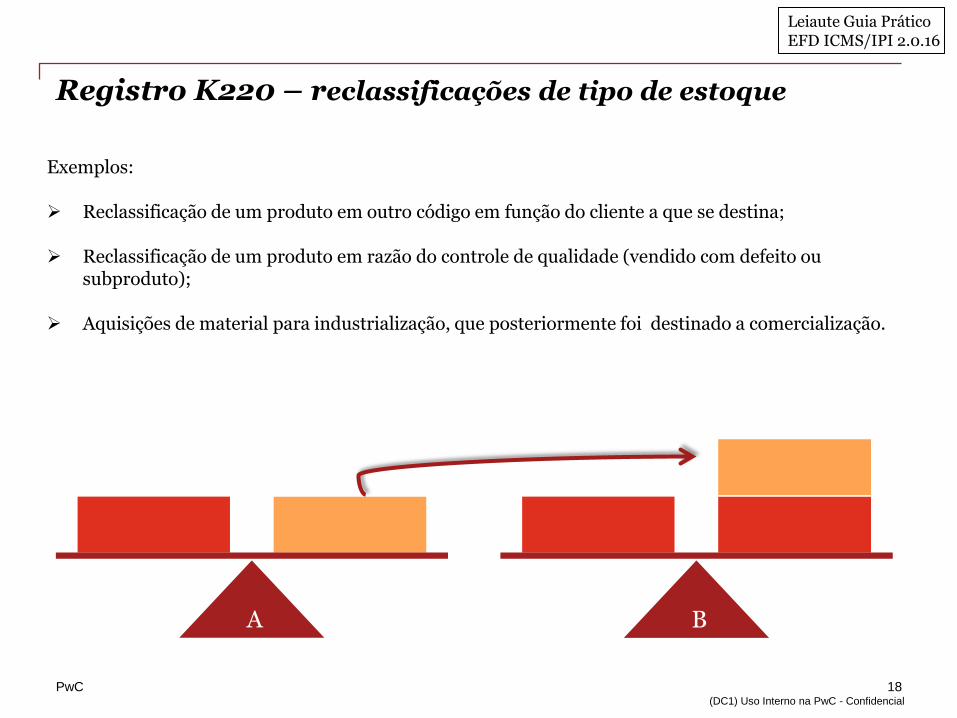

Exemplos: Reclassificação de um produto em outro código em função do cliente a que se destina; Reclassificação de um produto em razão do controle de qualidade (vendido com defeito ou

subproduto);

Aquisições de material para industrialização, que posteriormente foi destinado a comercialização.

18

Registro K220 – reclassificações de tipo de estoque

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

A B

PwC (DC1) Uso Interno na PwC - Confidencial

19

Registro K230 – declarações de produção

Indicação dos itens produzidos. Objetiva informar a produção acabada de: i) produto em processo (tipo 03 – campo TIPO_ITEM do registro 0200) – quando não estiver pronto para ser comercializado, mas estiver pronto para ser consumido em outra fase de produção. ii) produto acabado (tipo 04 – campo TIPO_ITEM do registro 0200) – quando estiver pronto para ser comercializado.

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

PwC (DC1) Uso Interno na PwC - Confidencial

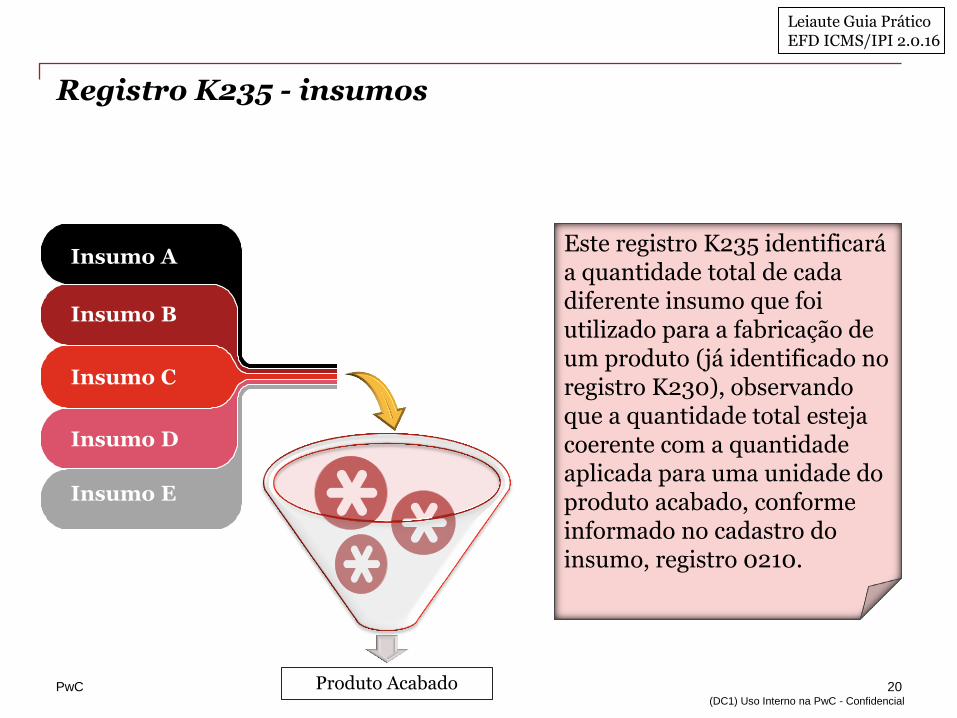

Este registro K235 identificará a quantidade total de cada diferente insumo que foi utilizado para a fabricação de um produto (já identificado no registro K230), observando que a quantidade total esteja coerente com a quantidade aplicada para uma unidade do produto acabado, conforme informado no cadastro do insumo, registro 0210.

20

Registro K235 - insumos

Insumo A

Insumo B

Insumo C

Insumo D

Insumo E

Produto Acabado

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

PwC (DC1) Uso Interno na PwC - Confidencial

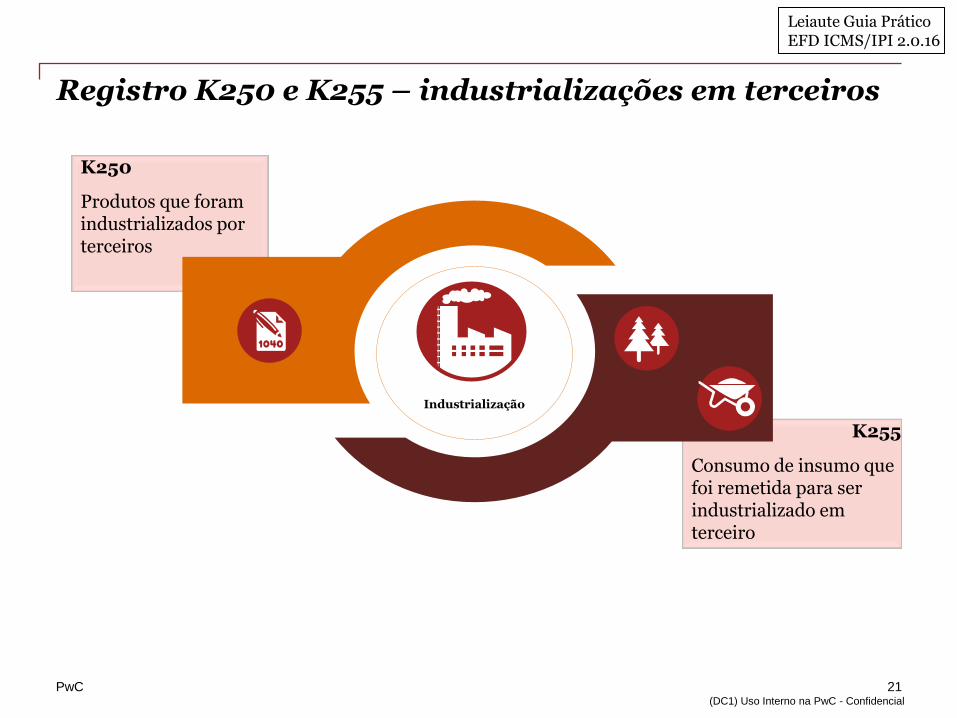

K255

Consumo de insumo que foi remetida para ser industrializado em terceiro

K250

Produtos que foram industrializados por terceiros

21

Registro K250 e K255 – industrializações em terceiros

Industrialização

Leiaute Guia Prático EFD ICMS/IPI 2.0.16

PwC (DC1) Uso Interno na PwC - Confidencial

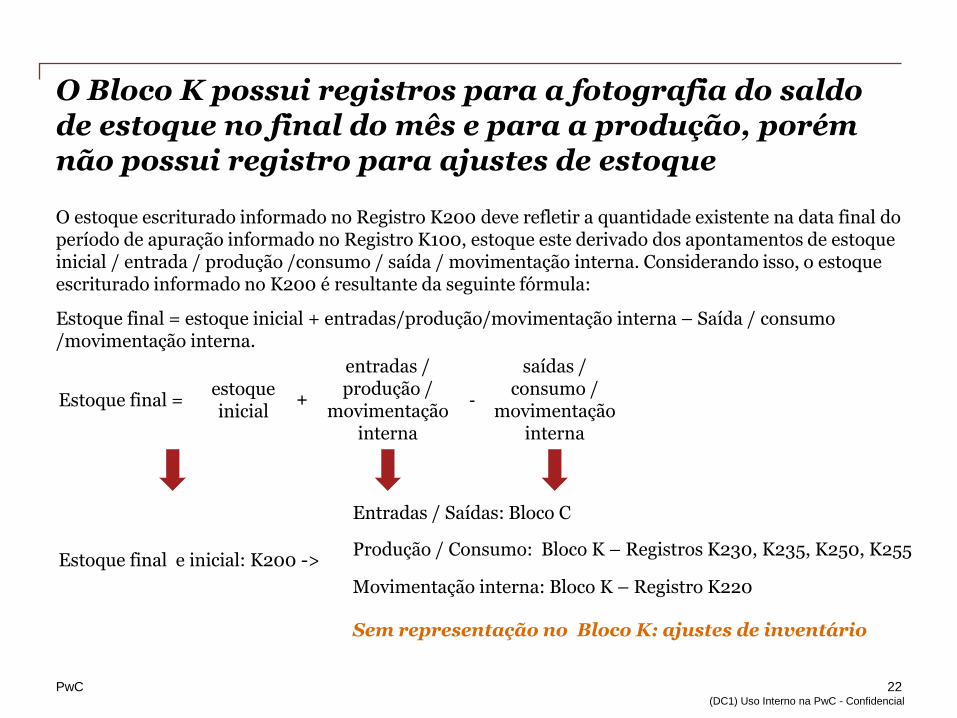

O Bloco K possui registros para a fotografia do saldo de estoque no final do mês e para a produção, porém não possui registro para ajustes de estoque

O estoque escriturado informado no Registro K200 deve refletir a quantidade existente na data final do período de apuração informado no Registro K100, estoque este derivado dos apontamentos de estoque inicial / entrada / produção /consumo / saída / movimentação interna. Considerando isso, o estoque escriturado informado no K200 é resultante da seguinte fórmula:

Estoque final = estoque inicial + entradas/produção/movimentação interna – Saída / consumo /movimentação interna.

Estoque final = estoque inicial

entradas / produção /

movimentação interna

saídas / consumo /

movimentação interna

Entradas / Saídas: Bloco C

Produção / Consumo: Bloco K – Registros K230, K235, K250, K255

Sem representação no Bloco K: ajustes de inventário

+ -

Movimentação interna: Bloco K – Registro K220

Estoque final e inicial: K200 ->

22

PwC (DC1) Uso Interno na PwC - Confidencial

Riscos potenciais, impactos e desafios de processos e sistemas

PwC (DC1) Uso Interno na PwC - Confidencial

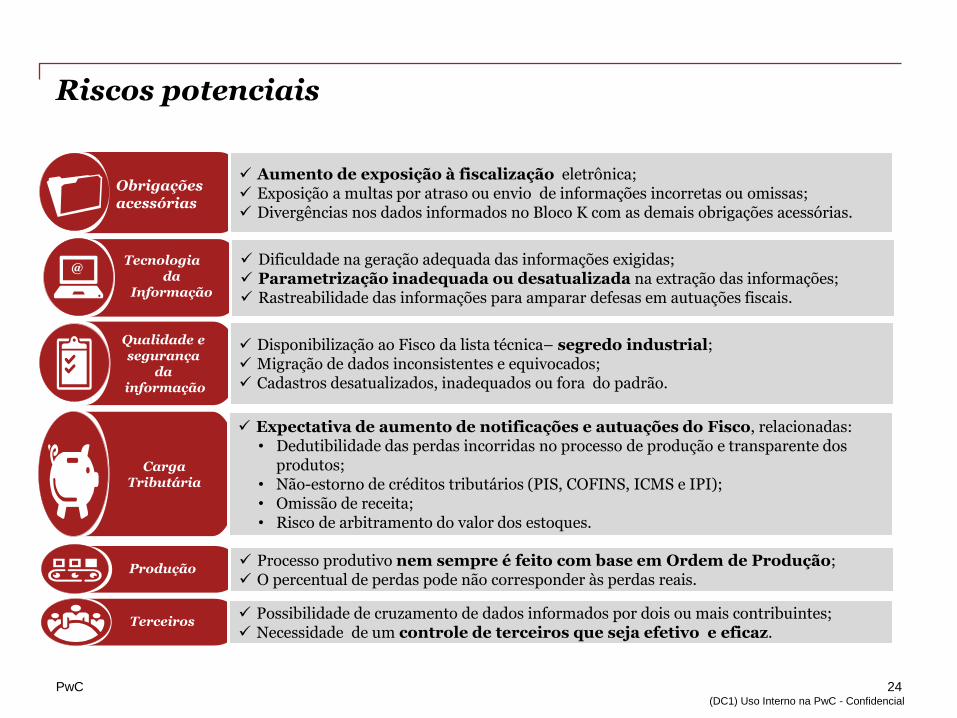

Riscos potenciais

Aumento de exposição à fiscalização eletrônica; Exposição a multas por atraso ou envio de informações incorretas ou omissas; Divergências nos dados informados no Bloco K com as demais obrigações acessórias.

Dificuldade na geração adequada das informações exigidas; Parametrização inadequada ou desatualizada na extração das informações; Rastreabilidade das informações para amparar defesas em autuações fiscais.

Disponibilização ao Fisco da lista técnica– segredo industrial; Migração de dados inconsistentes e equivocados; Cadastros desatualizados, inadequados ou fora do padrão.

Expectativa de aumento de notificações e autuações do Fisco, relacionadas: • Dedutibilidade das perdas incorridas no processo de produção e transparente dos

produtos; • Não-estorno de créditos tributários (PIS, COFINS, ICMS e IPI); • Omissão de receita; • Risco de arbitramento do valor dos estoques.

Processo produtivo nem sempre é feito com base em Ordem de Produção; O percentual de perdas pode não corresponder às perdas reais.

@

Obrigações acessórias

Tecnologia da

Informação

Qualidade e segurança

da informação

Carga Tributária

Produção

24

Possibilidade de cruzamento de dados informados por dois ou mais contribuintes; Necessidade de um controle de terceiros que seja efetivo e eficaz.

Terceiros

(DC1) Uso Interno na PwC - Confidencial

Áreas impactadas Devido ao grande volume de informações que abrangidas pelo “ Bloco K” várias áreas do negócio serão impactadas.

Contablidade

Gestão de Terceiros

Tecnologia da Informação

@

Produção

Cadeia de Suprimentos

Tributário

Produção

Cadeia de

Suprimentos Tributário

Tecnologia

da Informação

Contabilidade

Gestão de Terceiros

@

Adequar os controles contábeis e financeiros para garantir a coerência destes com os dados do Bloco K.

Será necessário o controle efetivo das movimentações de estoque e a produção em terceiros.

Adequação dos sistemas de tecnologia utilizados pela empresa para alimentar o Bloco “K” corretamente.

Harmonização das informações internas com a dos fornecedores e transportadores, para garantir a correspondência das saídas e entradas entre empresas.

Dedutibilidade e estorno dos créditos de perdas incorridas no processo de produção .

Quebras , perdas e consumo dos insumos deverão ter acompanhamento preciso dentro do processo produtivo.

25

(DC1) Uso Interno na PwC - Confidencial

Necessidade de novos controles

Novos controles no fechamento mensal de custo no que tange encerramento das ordens de produção diariamente;

Alta

Criação de procedimentos para atendimento logístico em inversão de sabores;

Controles efetivos de insumos consumidos x lista técnica de fabricação/produção;

Lançamento tempestivo das notas fiscais respeitado o prazo das legislações locais, principalmente notas fiscais de insumos;

Controles efetivos nas operações de industrialização em terceiros;

Controles efetivos das perdas e sobras industriais vis a vis o processo de emissão de notas, estorno de crédito e inventários;

Descrição de novos controle internos Prioridade #

1

2

3

4

5

6

Classificação de todos os materiais previsto na operação de compra, venda, remessas, transferências em 10 grupos previstos no manual de orientação da EFD – ICMS/ IPI e etc. 7

Alta

Alta

Alta

Alta

Alta

Alta

26

PwC (DC1) Uso Interno na PwC - Confidencial

Autuações e multas aplicáveis

PwC (DC1) Uso Interno na PwC - Confidencial

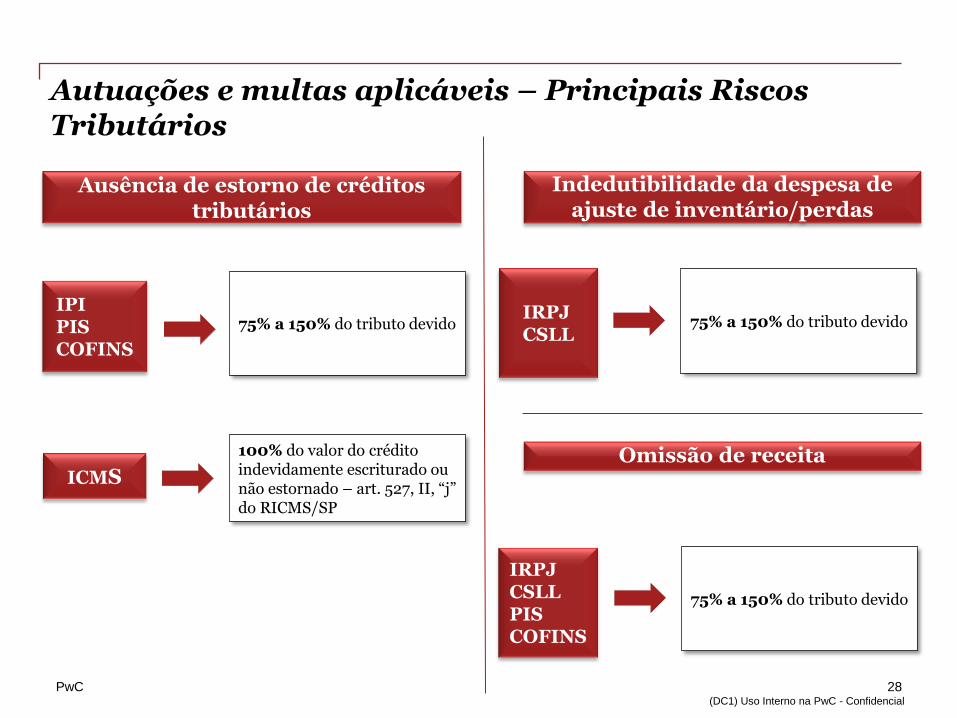

Autuações e multas aplicáveis – Principais Riscos Tributários

ICMS

100% do valor do crédito indevidamente escriturado ou não estornado – art. 527, II, “j” do RICMS/SP

Ausência de estorno de créditos tributários

Indedutibilidade da despesa de ajuste de inventário/perdas

IPI PIS COFINS

75% a 150% do tributo devido IRPJ CSLL

IRPJ CSLL PIS COFINS

Omissão de receita

75% a 150% do tributo devido

75% a 150% do tributo devido

28

PwC (DC1) Uso Interno na PwC - Confidencial

Autuações e multas aplicáveis

Inexatidão, omissão, incorreção nas informações

1% do valor das respectivas operações ou

prestações. Artigo 527, inciso V, alínea “o” do RICMS/SP.

R$ 1.500,00 por mês calendário ou fração. Art. 57, “b” da Lei 12.873 de 24/10/2013

Multa aplicável pelo Fisco Estadual

3% não inferior a R$ 100,00 do valor das transações comerciais ou das operações financeiras. Art. 57, “b” da Lei 12.873 de 24/10/2013

Multas aplicáveis pelo Fisco Federal

Não apresentação ou apresentação em atraso

29

Não apresentação ou apresentação em atraso

(DC1) Uso Interno na PwC - Confidencial

© 2015 PriceWaterhouseCoopers Contadores Públicos. Ltda Todos os direitos reservados. Neste documento, “PwC” refere-se à PriceWaterhouseCoopers Contadores

Públicos Ltda., a qual é uma firma membro do network da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmente separada

e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o contexto determina, a cada uma das

firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica separada e independente e que não atua como agente da PwCIL nem

de qualquer outra firma membro. A PwCIL não presta serviços a clientes. A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro,

tampouco controla o julgamento profissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outra

firma membro, nem controla o julgamento profissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

Obrigado!

Nelson Alves Eduardo Silva Sócio Diretor T: (19) 3794-5435 T: (19) 3794-5427 [email protected] [email protected]

O conteúdo desse material destina-se apenas à informação geral, não constitui uma opinião, ou entendimento da PwC, e nem pode ser utilizado como, ou em substituição, a uma consulta formal a um profissional habilitado.