Sistema de proteção social dos militares

55

-

Upload

mujahdincucaracha -

Category

News & Politics

-

view

152 -

download

2

Transcript of Sistema de proteção social dos militares

2

Introdução;

Sistema de Proteção Social dosMilitares;

Dissenso entre TCU e MD; e

Conclusões.

2

INTRODUÇÃO

A trajetória da crise fiscal do País, nos últimos anos, ocasionou o

surgimento de debates sobre as possíveis ações a serem

adotadas, a fim de reverter as expectativas dos agentes

econômicos, aumentando a confiança e contribuindo para a

melhoria das condições macroeconômicas do Brasil.

Nesse contexto, equivocadamente, os gastos com os militares

inativos e pensionistas foram incluídos na conta do resultado

negativo da previdência social, como se existisse um regime

próprio de previdência dos militares, tais como o Regime Geral da

Previdência Social (RGPS) ou o Regime Próprio de Previdência

Social (RPPS).

4

Professor Fábio Zambitte, conceituado especialista

de direito previdenciário, afirma:

“Em verdade, acredito que nem seria correto falar-

se em regime previdenciário dos militares, pois

estes simplesmente seguem à inatividade

remunerada, custeada integralmente pelo Tesouro,

sem perder a condição de militar. As

especificidades desta categoria dificilmente

permitirão a criação de um regime securitário

atuarialmente viável ...”

Vídeo

5

“(...)Os militares das Forças Armadas têm historicamente uma

remuneração modesta se levarmos em conta as peculiaridades de

sua profissão; peculiaridades essas que afetam fortemente, como já

vimos, sua vida familiar, a educação de seus filhos e os impedem de

constituir patrimônio que lhes permita viver com certa dignidade na

sua velhice (...)

“(...) a abordagem deste delicado tema não pode estar dissociada

das considerações mais gerais e fundamentais, que envolvem o

próprio Estado brasileiro, sua permanência e evolução.”

6

“Uma nação que deseja se projetar nocenário internacional precisa saber quetem um preço a pagar”.

Ministro Raul Jungmann

7

Primeira reunião do Ministro Raul Jungmann com os Oficiais Generais do MD, realizada em 13/05/2016. Fonte:http://www.defesa.gov.br/noticias/20762-raul-jungmann-encontra-pela-primeira-vez-oficiais-generais-do-md(acesso em 30/06/2016)

“....a Constituição da República garante aos

membros das Forças Armadas um benefício,

sem contribuição, pois eles estão

permanentemente à disposição do Estado, em

serviço e após a reserva....as Forças Armadas

não têm sistema de Previdência e, portanto,

eles não serão incluídos na reforma.”

8

Fonte: http://economia.estadao.com.br/noticias/geral,militares-vao-ficar-fora-da-reforma-

da-previdencia,10000067738

“A vida nas Forças Armadas é repleta desacrifícios pessoais, não só para osmilitares, mas também para seusfamiliares”

9

Fonte: http://www.defesa.gov.br/noticias/23216-presidente-temer-cumprimenta-oficiais-

generais-no-palacio-do-planalto - Consulta realizada em 09/08/2016.

SISTEMA DE PROTEÇÃO SOCIAL

DOS MILITARES

11

O Sistema de Proteção Social dos Militares éconstituído por um conjunto integrado deinstrumentos legais e ações afirmativas,permanentes e interativas, em seus aspectos deremuneração, saúde e assistência social, que visamassegurar o amparo e a dignidade aos militares dasForças Armadas e seus dependentes, haja vista aspeculiaridades da carreira militar.

12

Propositalmente, o constituinte não fez menção literal a nenhum

Regime de Previdência para os militares.

Tal fato não é uma lacuna ou uma omissão da Constituição. Trata-se

de um caso onde o legislador optou pelo “silêncio eloquente”.

O Ministro Luis Roberto Barroso, do STF, resume bem a diferença

entre “silêncio eloquente”, “lacuna” e “omissão”: “Silêncio eloquente é

quando você, ao não dizer, está se manifestando. Lacuna é quando

você não cuidou de uma matéria. E omissão é quando você não cuidou

tendo o dever de cuidar”.

Prova de tal raciocínio reside no fato de que por mais de uma vez, o

Congresso Nacional refutou a existência de um Regime

Previdenciário para os militares, conforme os eventos a seguir

demonstrados:

13

A Comissão Especial constituída para a discussão da PEC 338-A/96,

sob a relatoria do Deputado Werner Wanderer, rejeitou as sugestões

de referências explícitas à regimes previdenciários próprios dos

militares.

As EC 18 e 20, ambas de 1998, com clareza, estabeleceram a

separação dos militares das Forças Armadas em relação aos servidores

públicos, inclusive em matéria previdenciária.

O Art. 10 da EC 41/2003 afastou os militares das Forças Armadas e

seus pensionistas da Reforma da Previdência, reconhecendo que os

mesmos, dada a natureza da função militar, típica função exclusiva de

Estado, não estariam, a rigor, vinculados a um regime previdenciário.

Concluindo, a EC 18/1998, definiu que, por suas

especificidades, os militares das Forças Armadas não

integram a categoria dos servidores públicos, alterando

significativamente o Art. 142 da CF, que define que os

membros das Forças Armadas são denominados militares.

14

Risco de vida;

Sujeição a preceitos rígidos de disciplina e hierarquia;

Dedicação e atividade (de Estado) exclusivas;

Mobilidade geográfica;

Vigor físico;

Proibição de participar de atividades políticas;

Proibição de sindicalização e greve;

As horas trabalhadas em 30 anos de serviço militar equivalem,

em média, a aproximadamente 44 anos de serviço civil;

Restrições a direitos e garantias fundamentais, afetando o

Princípio da Dignidade da Pessoa Humana:15

Demonstração

Art. 1º, III, da CF - Princípio da Dignidade da Pessoa Humana:

Segundo Luís Roberto Barroso, Ministro do STF:

“todo homem é um fim em si mesmo, não devendo

ser funcionalizado a projetos alheios”.

Caso dos militares: o ser humano passa a ser um meio

para o Estado atingir seu objetivo de Defesa da Pátria e de

Garantia da Lei e da Ordem, a fim de proporcionar ao

Estado as condições para que, toda a Sociedade, desfrute

do Princípio da Dignidade da Pessoa Humana.

16

Defesa Nacional, inclusive contraterrorismo internacional;

Defesa Civil em grandes calamidades, inclusive em outros países;

Assistência social e médica para populações carentes e isoladas no território nacional;

Diplomacia, por meio de representações, navios e participação em Operações de Paz da Organização das Nações Unidas, em especial no Líbano e no Haiti;

Polícia de fronteiras terrestres, aéreas e marítimas;

17

Polícia em situações sensíveis e críticas de segurança pública;

Construção de infraestruturas de base, tais como, rodovias, hidrovias, aeroportos, canais artificiais, dentre outros;

Controle do tráfego aéreo e marítimo; e

Garantia da Lei e da Ordem e dos Poderes Constitucionais, em última instância.

18

CIVIL RGPS

Filiação a Partidos Políticos

Seguro Acidentes de

trabalho

FGTS Adicional Noturno Hora-extra

Adicional atividades penosas,

insalubres ou perigosas

SindicalizaçãoGreve

Limite jornada de trabalho de 8h/Dia

ou44h/Semana

19

MILITAR

Filiação a Partidos Políticos

Seg. Acidentes de trabalho

FGTSAdicional Noturno Hora-extra

Adicional Atv. penosas,

insalubres ou perigosas

SindicalizaçãoGreve

Limite jornada de trabalho a 8h/Dia

ou44h/Semana

20

21

Caso o militar recebesse o pagamento de horas-extras e adicional

noturno, sua remuneração seria, em média, 110% maior.

Caso o militar recebesse FGTS (comparação com o RGPS), a situação

por ocasião da transferência para inatividade seria a seguinte:

Pela inexistência desses direitos, a estimativa de economia anual da

União com militares das Forças Armadas é de R$ 21,6 bilhões.

Momento crucial de mudanças para os militares.

Suprimiu direitos dos militares sem a devida compensação e

sem regras de transição.

Os militares passaram a ter menos direitos e amparo social

comparados aos demais cidadãos brasileiros.

Já atingiu:

100 % dos ativos;

30 % dos inativos; e

9 % dos pensionistas.22

Proventos do posto acima na inatividade

Direito a contribuir p/ pensão militar de dois

postos acimaLicença Especial

Contagem do tempo em dobro

da Licença Especial não

gozada para a passagem para a

inatividade

Acúmulo de duas pensões militares

Pensão para as filhas

Adicional Tempo de Serviço

Auxílio-moradia

ANTES

23

Proventos do posto acima na inatividade

Direito a contribuir p/ pensão militar de dois

postos acimaLicença Especial

Contagem do tempo em dobro

da Licença Especial não

gozada para a passagem para a

inatividade

Acúmulo de duas pensões militares

Pensão para as filhas

Adicional Tempo de Serviço

Auxílio-moradia

DEPOIS

24

Dos primórdios do Montepio Militar até a Lei de Pensões de 1960 a PensãoMilitar variava de 30 a 70% da remuneração do militar.

Somente a partir da CF de 1988 o valor da Pensão Militar passou a serintegral e trouxe para o mesmo contexto, equivocadamente, as pensões deex-combatentes não militares, Lei da Praia, Anistiados Políticos, etc.

Somente aqueles que ingressaram até 2001 e descontam 1,5% dos seusvencimentos possuem o direito de deixar a pensão para filha mulher. Ouseja, hoje em dia, já é uma minoria (menos de 30%) e em extinção.

O militar contribui para a pensão militar, em média, por 62 anos (82 deexpectativa de vida – 20 na entrada), enquanto a pensionista recebe obenefício por 9 anos (87 de expectativa de vida – 78 na viuvez).

25

26

27

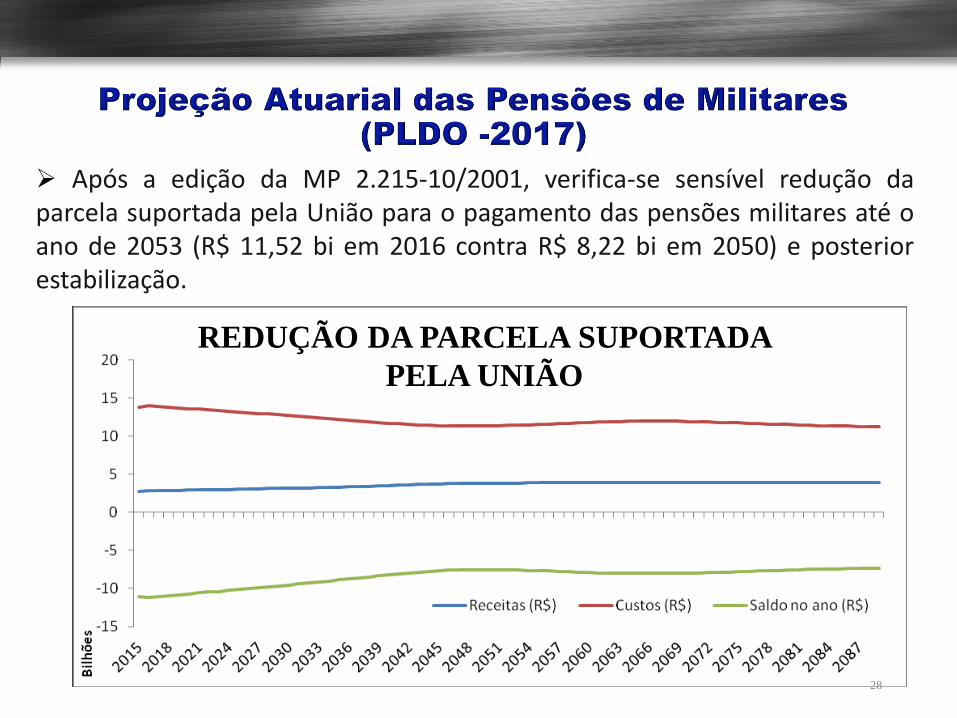

Após a edição da MP 2.215-10/2001, verifica-se sensível redução daparcela suportada pela União para o pagamento das pensões militares até oano de 2053 (R$ 11,52 bi em 2016 contra R$ 8,22 bi em 2050) e posteriorestabilização.

REDUÇÃO DA PARCELA SUPORTADA

PELA UNIÃO

28

Fontes: RGPS: Boletim Estatístico da Previdência Social, período de 2003 a 2015; Militares: Boletim

Estatístico de Pessoal (MPOG), janeiro 2016; RPPS: RREO 2015, período 2003 a 2015; e PIB: IPEA

29

6,24%

7,42%

1,43%1,19%

0,73%0,51%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

DESPESAS COM INATIVOS E PENSIONISTAS% PIB

RGPS RPPS INATIVOS MILITARES PENSÃO MILITAR SPSM

Fontes: Relatórios Atuariais do RGPS e RPPS do ano de 2016 (PLDO 2017) e o Estudo

Sobre a Função Logística Recursos Humanos das Forças Armadas (CASNAV 2016); e

PIB: Relatório Atuarial do RGPS do ano de 2016 (PLDO 2017).

30

7,95%

17,20%

1,61%

0,54%0,52%

0,05%0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

2016 2020 2024 2028 2032 2036 2040 2044 2048 2052 2056 2060

RGPS

RPPS

SPSM

DESPESAS EM % DO PIB ATÉ 2060

31

Explicação para estabilidade e redução do total das despesas com

militares inativos e pensionistas de militares ao longo do tempo:

A Reforma de 2001 diminuiu sobremaneira os direitos remuneratórios

dos militares e dos benefícios pensionais.

As Forças Armadas são instituições seculares. Ou seja, a quantidade

de militares inativos e pensionistas de militares já estão no seu estágio

de maturidade, restando um pequeno crescimento em razão do aumento

da expectativa de vida.

Ao contrário dos demais setores estatais, os efetivos de carreira das

Forças Armadas se mantiveram constantes. O aumento recente do total

do efetivo se deu por meio de militares temporários, que não se

inativam e não deixam pensão.

O militar não se aposenta; passa para a inatividade e permanece pronto

para o serviço, podendo ser convocado. Os inativos permitem o rápido

emprego dos militares ativos em combate, enquanto executam as atividades

em terra, em especial as de logística e de instrução de novos contingentes.

Não existe regime de previdência para os militares das Forças Armadas.

O gasto com os militares inativos sempre foi encargo da União.

Principalmente, em decorrência da necessidade de vigor físico e fluxo de

carreira, não é possível a estruturação de um sistema atuarialmente viável

para os inativos.

O resultado atuarial das pensões está equilibrado ao longo do tempo.

Os militares têm uma remuneração inferior às demais carreiras de

Estado.

A Medida Provisória 2.215/2001 trouxe várias perdas para os militares.

O SPSM visa mitigar as especificidades da atividade militar, atrair e reter

talentos para as FFAA. 32

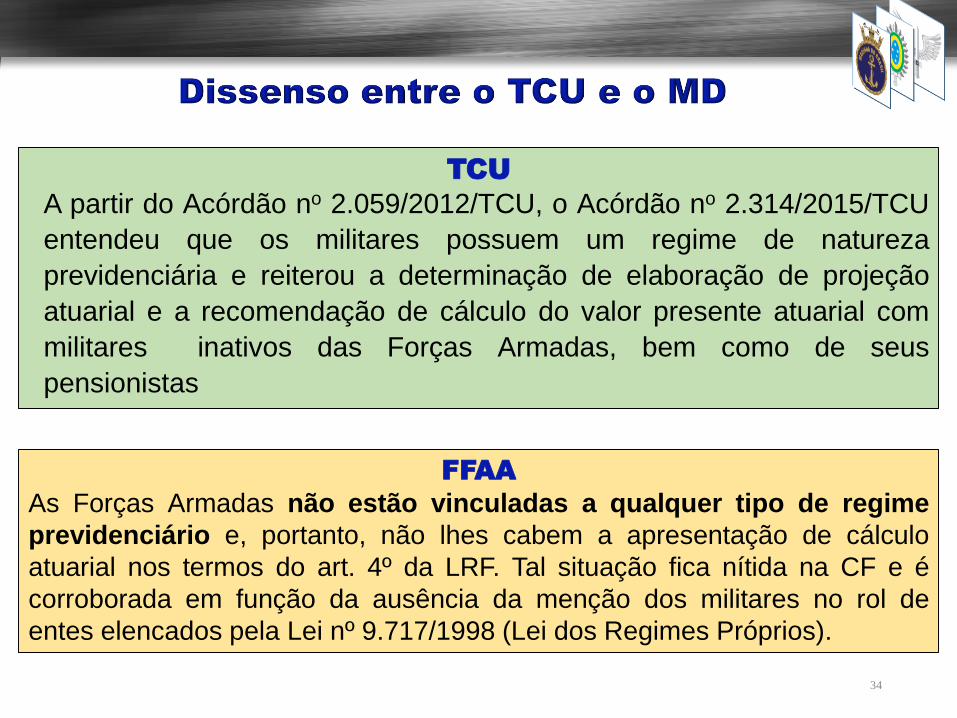

DISSENSO TCU X MD

34

TCU

A partir do Acórdão no 2.059/2012/TCU, o Acórdão no 2.314/2015/TCU

entendeu que os militares possuem um regime de natureza

previdenciária e reiterou a determinação de elaboração de projeção

atuarial e a recomendação de cálculo do valor presente atuarial com

militares inativos das Forças Armadas, bem como de seus

pensionistas

FFAA

As Forças Armadas não estão vinculadas a qualquer tipo de regime

previdenciário e, portanto, não lhes cabem a apresentação de cálculo

atuarial nos termos do art. 4º da LRF. Tal situação fica nítida na CF e é

corroborada em função da ausência da menção dos militares no rol de

entes elencados pela Lei nº 9.717/1998 (Lei dos Regimes Próprios).

35

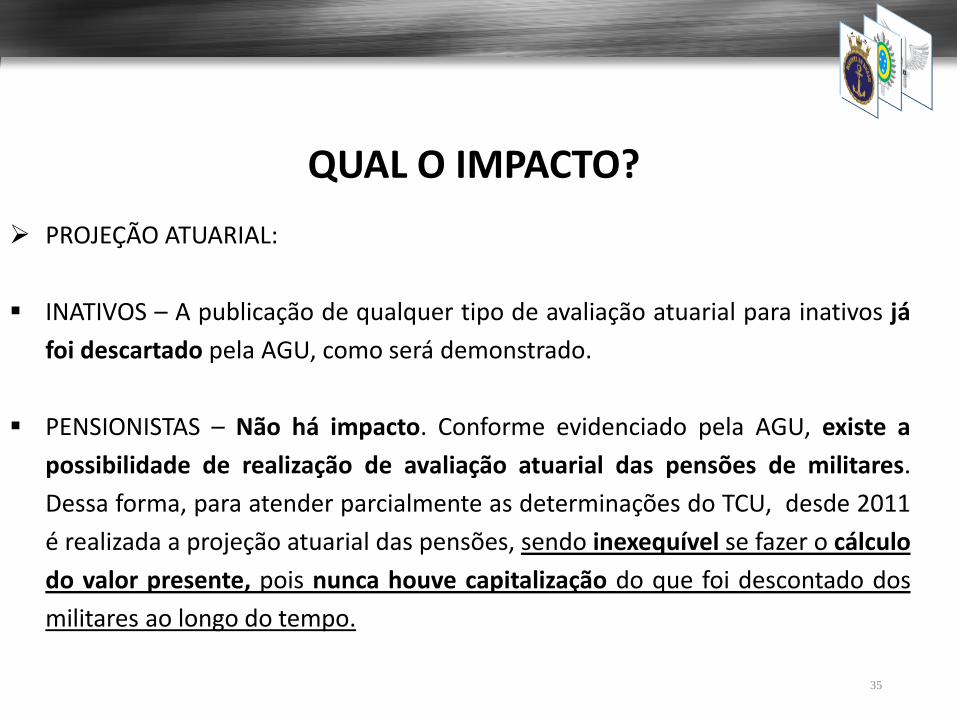

QUAL O IMPACTO? MINISTÉRIO DA FAZENDA

PROJEÇÃO ATUARIAL:

INATIVOS – A publicação de qualquer tipo de avaliação atuarial para inativos já

foi descartado pela AGU, como será demonstrado.

PENSIONISTAS – Não há impacto. Conforme evidenciado pela AGU, existe a

possibilidade de realização de avaliação atuarial das pensões de militares.

Dessa forma, para atender parcialmente as determinações do TCU, desde 2011

é realizada a projeção atuarial das pensões, sendo inexequível se fazer o cálculo

do valor presente, pois nunca houve capitalização do que foi descontado dos

militares ao longo do tempo.

A avaliação atuarial de um regime próprio de previdência depende da

existência de um Plano de Benefícios e de um Plano de Custeio.

Os proventos dos inativos das Forças Armadas não possuem fonte de custeio

específica nos moldes de um regime próprio de previdência.

A exigência de avaliação da situação atuarial (art. 4º, § 2º, IV, da Lei deResponsabilidade Fiscal) não se aplica aos proventos dos inativos.

A Pensão Militar está regulada na Lei nº 3.765/1960, recepcionada pelaCF/1988. Nela, há previsão de custeio e plano de benefícios, possibilitando umaavaliação atuarial.

No entendimento da AGU aplica-se apenas a projeção atuarial para as pensõesde militares, não cabendo, nesse caso, o cálculo do valor presente atuarial.

36

LOA/2015

Orçamento da Seguridade Social

(Função Previdência)

Ação 0179Pagamento de

Aposentadorias e Pensões - Militares das

Forças Armadas

LOA/2016

Orçamento Fiscal(Função Defesa Nacional)

Ação 214HInativos Militares das Forças

Armadas

Orçamento da Seguridade Social

(Função Previdência)

Ação 0179Pensões Militares das Forças

Armadas

37

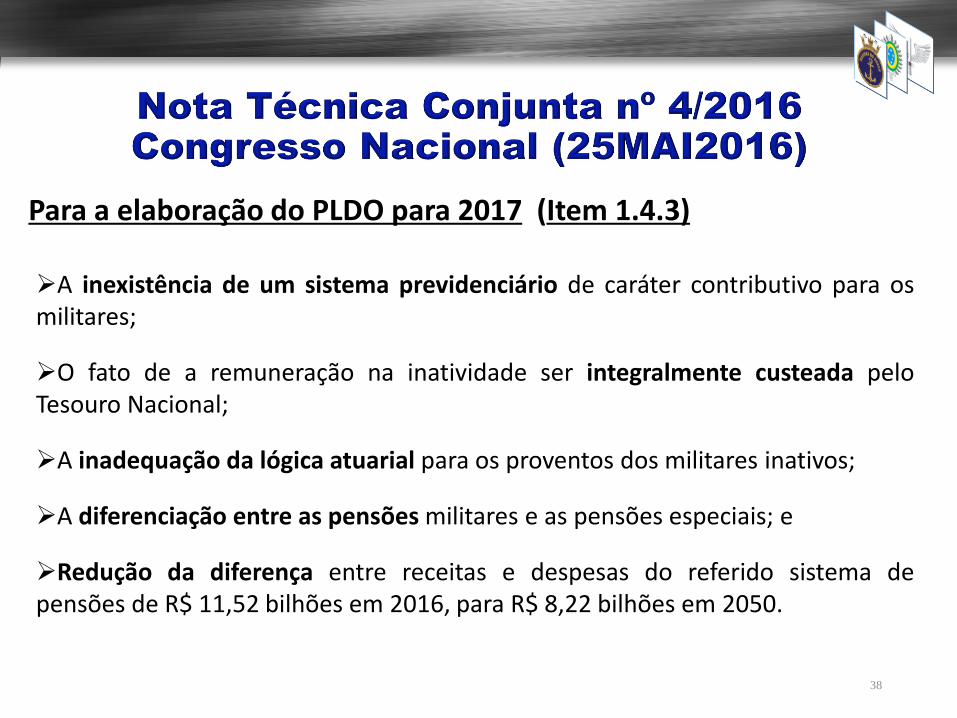

Para a elaboração do PLDO para 2017 (Item 1.4.3)

A inexistência de um sistema previdenciário de caráter contributivo para osmilitares;

O fato de a remuneração na inatividade ser integralmente custeada peloTesouro Nacional;

A inadequação da lógica atuarial para os proventos dos militares inativos;

A diferenciação entre as pensões militares e as pensões especiais; e

Redução da diferença entre receitas e despesas do referido sistema depensões de R$ 11,52 bilhões em 2016, para R$ 8,22 bilhões em 2050.

38

39

MEDIDAS JÁ ADOTADAS

INATIVOS: Recurso de reconsideração interposto pelo MD junto aoTCU em 20/OUT/15. Exigências suspensas pelo TCU em 17/DEZ/15.

PENSIONISTAS: Tratativas do MD junto ao TCU ampliaram o alcancedo recurso de reconsideração e suspendeu a exigência de cálculo dovalor presente atuarial das pensões de militares.

Determina o cálculo e evidenciação do valor presente daspensões dos militares por meio da utilização da projeçãoatuarial disponível na PLDO 2017.

Conclusão do GTI sobre os estudos relativos aos registroscontábeis ou demonstrações específicas dos gastos futuros comos militares.

OBSERVAÇÃO:

Os auditores tomaram conhecimento do recurso interpostopelo MD e optaram por reiterar as suas determinaçõesanteriores.

40

41

Manifestação

Foi favorável à admissibilidade do recurso interposto, já que o Acórdão no

2.314/15 inova em relação ao 2.059/12, pela inserção de um novo item (9.6 –

cálculo atuarial para pensões especiais) e pelo incremento de uma advertência

de pena de multa pelo não atendimento injustificado (denominado de

“resistência”).

Parecer

Preliminarmente à manifestação do Secretário de Recursos do TCU, foi

elaborado um parecer técnico que propôs o não conhecimento do recurso, tendo

em vista a preclusão consumativa decorrente de um recurso anterior, interposto

pelo MD em 2012, contra o Acórdão no 2.059/12. Além disso, não concordou com

o mérito, propondo o não provimento do recurso, caso o conhecimento seja

aceito pelo Relator.

Manifestação

Propôs o provimento do recurso, concordando com os argumentos do MD,

ratificando o entendimento de que o cálculo atuarial não se aplica ao

pagamento de militares inativos.

42

II - Manifestação

a) “...não é possível fazer analogia com coisas ontologicamente diferentes...

Ora, se no começo, no ponto de partida, há uma diferença fundamental e não uma

proximidade intrínseca entre os domínios dos servidores públicos e o domínio do

Membros das Forças Armadas, não há como partir dos escassos pontos de

contato para estabelecer as normas aplicáveis.”

II - Parecer

Por analogia aos regimes civis, define que o pagamento de benefícios pós-

emprego dos militares deve ser visto como “programa estatal de natureza atuarial,

cabendo, portanto, a exigência de cálculo atuarial, nos termos da Lei de

Responsabilidade Fiscal”.

II- Manifestação

b) Menciona a impossibilidade de o TCU atuar como legislador positivo,

impondo regras mais severas do que as expostas na legislação, não podendo

ultrapassar as exigências criadas pelo constituinte. Ou seja, aponta para a possível

“inconstitucionalidade” de algumas exigências apresentadas pelo TCU.

43

II - Manifestação

c) Destaca as peculiaridades dos militares, afirmando que tais características

diferenciam os militares como uma Categoria Social única. Cita Vigny: “a arma em

que serve é o molde em que se joga o caráter e ali se modifica e refunde até

tomar uma forma genérica, impressa para sempre. O homem se apaga e fica o

soldado”.

II - Manifestação

d) Reconhece o pagamento de militares inativos e de pensionistas de militares

como uma “compensação” às especificidades militares, defendendo como

justa a contraprestação constitucional da paridade, da integralidade dos soldos,

não utilizando da expressão aposentadoria.

II - Manifestação

e) Explica o significado do silêncio constitucional para o Regime de Previdência

dos Militares. Nesse ponto é dado destaque ao conceito de “silêncio eloquente”,

destacando que o Ministro Roberto Barroso, do STF, resume bem a diferença

entre “silêncio eloquente”, “lacuna” e “omissão”: “Silêncio eloquente é quando

você, ao não dizer, está se manifestando. Lacuna é quando você não cuidou de

uma matéria. E omissão é quando você não cuidou tendo o dever de cuidar”.

44

II - Manifestação

f) Divulgar conjuntamente as receitas e despesas com o pagamento de

aposentadorias e pensões e o resultado previdenciário do RPPS da União,

conforme determinação do TCU, abrangendo servidores civis e militares, beira

as raias da “inconstitucionalidade”e atrai conceitos estranhos como ‘resultado’,

‘aposentadorias’ e ‘déficit’, gerando na sociedade uma concepção distorcida da

lógica aplicável às Forças Armadas.

II - Manifestação

g) Não se pode ler a Constituição a partir das normas infraconstitucionais,

mas é exatamente o contrário. Corretamente, a SOF tomou a decisão de

reclassificar as despesas com inativos, porquanto os inativos não possuem um

sistema previdenciário, sendo, portanto, inadequada a aplicação da lógica atuarial.

Assim, não há aplicabilidade do art. 4º da LRF para os inativos.

II - Manifestação

h) O Regime Constitucional dos Militares está mais caracterizado pela supressão

de dispositivos constitucionais e pela negativa consciente de acréscimos de

outros, do que propriamente pela inserção de normas na redação originária. A

Constituição deixou de mencionar, propositalmente, o regime dos militares.

45

III - Manifestação

“... déficit é uma operação matemática de subtração das receitas e das despesas,

gerando um resultado negativo. Pois bem, se não há receita, como falar em

déficits? Para que projetá-los de maneira atuarial?... não é porque se

constitui em um risco fiscal que uma despesa deve se submeter a métodos

atuariais ou a aproxima do regime de previdência. Risco fiscal é um conceito

geral (art. 4º, § 3º, da LRF) de qualquer despesa capaz de afetar as contas

públicas (saúde, educação, servidores ativos, etc. também seriam riscos fiscais).”

III - Parecer

As despesas com pagamento de inativos se constituem em um risco fiscal, sendo

necessária a sua explicitação no Balanço da União. Assim, motiva a utilização da

ferramenta atuarial como o meio correto para análise dos impactos fiscais no futuro

atinente às despesas com militares inativos e pensionistas de militares.

46

IV - Manifestação

a) As despesas já são transparentes e divulgadas em vários meios, como o SIAFI.

Destaca que as exigências, acima das previstas na legislação, mesmo sob o

manto de potencializar a transparência, podem ser vistas como arbitrariedades do

TCU.

IV - Parecer

Afirma a necessidade de publicidade e transparência dos custos dos pagamentos

com militares inativos e pensionistas, afirmando ser o cálculo atuarial o meio

correto para divulgar para a sociedade a projeção futura desse tipo de despesa.

IV - Manifestação

b) A lógica da “inatividade” e das pensões militares, e da estrutura das Forças

Armadas, não possui pontos de contato relevantes com a lógica dos regimes

previdenciários, razão pela qual as informações produzidas atuarialmente não

contribuem para a transparência, mas distorcem a essência do que se pretende

mostrar, sendo imprecisas, desequilibradas e levando a conclusões inexatas,

tão somente alimentando discursos legitimadores de supressão de direitos e

garantias dos Militares através da reprodução midiática, imprimindo na sociedade

compreensões indevidas.”

47

V - Manifestação

a) Não vê como submeter a Constituição às balizas da IPSAS 25. Além disso,

os seguintes elementos negam a possibilidade de cálculo atuarial: a) as

peculiaridades da carreira militar inviabilizam o papel equilibrador da

contributividade; b) a reserva é compulsória e não se submete a critérios de idade,

em função de critérios fisiológicos e como decorrência do fluxo piramidal da

carreira militar; c) os militares transferidos para a reserva remunerada

permanecem em disponibilidade para a atividade militar.

V - Parecer

É mandatório o atendimento da norma de contabilidade internacional IPSAS 25,

dentro do processo de convergência internacional das normas de contabilidade. Tal

fato obrigaria o cálculo atuarial dos pagamentos dos inativos militares e

pensionistas de militares para possibilitar registro do passivo atuarial de longo

prazo no Balanço Geral da União (BGU).

V - Manifestação

b) “O registro de um passivo, sem credibilidade, pois de estimativa atuarial não se

trata, mais distorcerá o Balanço Geral da União do que será capaz de produzir

informação clara e fidedigna”.

48

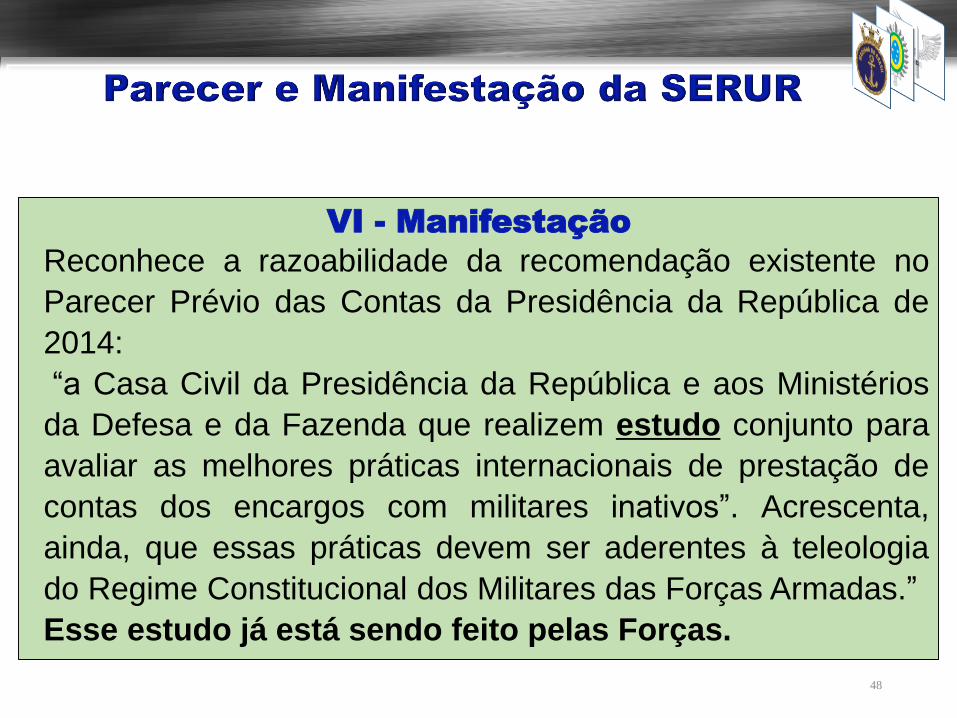

VI - Manifestação

Reconhece a razoabilidade da recomendação existente no

Parecer Prévio das Contas da Presidência da República de

2014:

“a Casa Civil da Presidência da República e aos Ministérios

da Defesa e da Fazenda que realizem estudo conjunto para

avaliar as melhores práticas internacionais de prestação de

contas dos encargos com militares inativos”. Acrescenta,

ainda, que essas práticas devem ser aderentes à teleologia

do Regime Constitucional dos Militares das Forças Armadas.”

Esse estudo já está sendo feito pelas Forças.

CONCLUSÕES

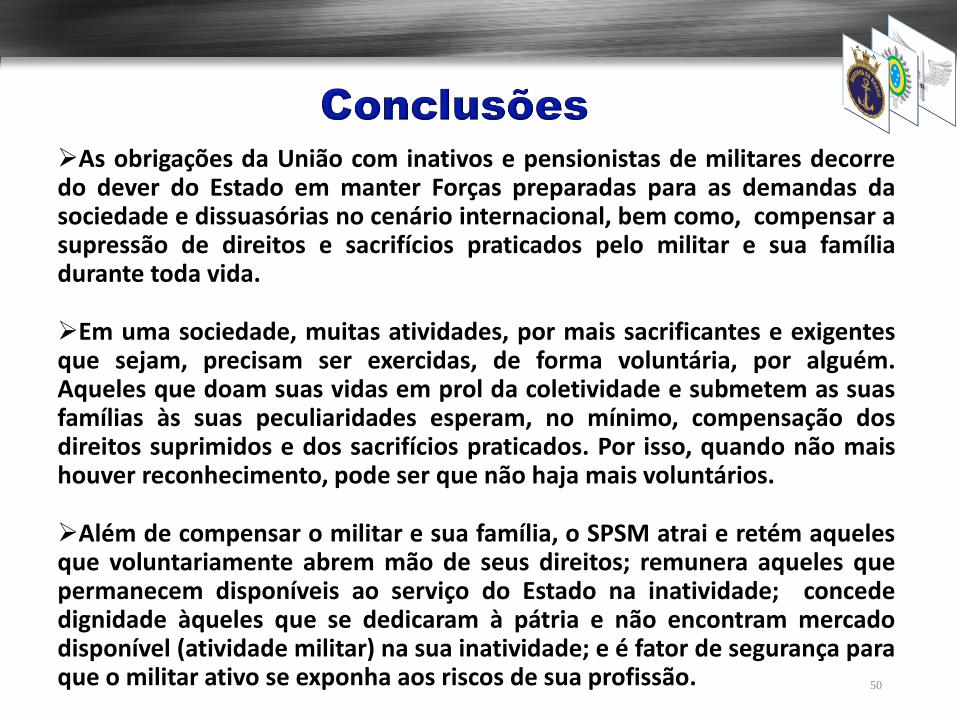

As obrigações da União com inativos e pensionistas de militares decorredo dever do Estado em manter Forças preparadas para as demandas dasociedade e dissuasórias no cenário internacional, bem como, compensar asupressão de direitos e sacrifícios praticados pelo militar e sua famíliadurante toda vida.

Em uma sociedade, muitas atividades, por mais sacrificantes e exigentesque sejam, precisam ser exercidas, de forma voluntária, por alguém.Aqueles que doam suas vidas em prol da coletividade e submetem as suasfamílias às suas peculiaridades esperam, no mínimo, compensação dosdireitos suprimidos e dos sacrifícios praticados. Por isso, quando não maishouver reconhecimento, pode ser que não haja mais voluntários.

Além de compensar o militar e sua família, o SPSM atrai e retém aquelesque voluntariamente abrem mão de seus direitos; remunera aqueles quepermanecem disponíveis ao serviço do Estado na inatividade; concededignidade àqueles que se dedicaram à pátria e não encontram mercadodisponível (atividade militar) na sua inatividade; e é fator de segurança paraque o militar ativo se exponha aos riscos de sua profissão. 50

A questão não se refere apenas à estimativa de receitas e despesas. Ela é

multidisciplinar e complexa, influenciando o papel que a Nação espera das

suas Forças Armadas em um território que possui inúmeras riquezas.

O SPSM apresenta um equilibrado comportamento de despesas no longo

prazo, quando comparado ao RGPS e RPPS.

As Forças Armadas entendem que a reforma ocorrida em 2001, combinadacom a nova composição de efetivos, já vem surtindo os efeitos esperados,não havendo razões para uma nova mudança, e estabelecem comoprioridade a manutenção dos direitos remanescentes da citada reforma, emespecial a integralidade e a paridade.

Por outro lado, caso haja alguma mudança, a discussão deverá ser maisampla e levar em conta a atual defasagem salarial dos militares, com relaçãoàs demais Carreiras de Estado.

51

52

53

Força 54

Total de horas adicionais trabalhadas em 30 anos: 29.560

Total de Anos

acrescidos

3.695 dias

252 dias

=

14 anos e 8

meses de

trabalho

adicional

Total de dias

acrescidos

=

29.560h

8h/dia

= 3.695 dias

VOLTAR