SOFOLHA SOLUÇÕES CORPORATIVAS -...

15

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA SFAutomatus X Controle de Estoque X SFContábil Legislação Aplicada Obrigação de Avaliar os Estoques Empresas Tributadas com Base no Lucro Real As pessoas jurídicas submetidas à tributação com base no lucro real devem. Ao final de cada período de apuração, proceder ao levantamento e à avaliação dos estoques existentes, devendo essa providência abranger os estoques de (art. 261 e 292 do RIR/1999): a) mercadorias para revenda, nas empresas comerciais; b) matérias-primas, materiais auxiliares (e outros materiais empregados na produção) e produtos (acabados e em elaboração), nas empresas industriais; c) outros bens existentes em almoxarifado, em qualquer empresa. Levantamento de balanços ou balancetes de redução ou suspensão do imposto A empresa que optar pelo pagamento mensal do imposto por estimativa pode, se quiser, levantar balanços ou balancetes periódicos e apurar o lucro real gerado no ano-calendário em curso (até o mês do levantamento do balanço ou balancete), para fins de suspensão ou redução do pagamento do imposto mensal, observados os procedimentos focalizados em tópico específico desta parte. Na data desses balanços ou balancetes, para fins de apuração do resultado do período, será necessário levantar e avaliar os estoques existentes, embora seja dispensada a escrituração do Livro Registro de Inventário (§ 3º do art. 12 da IN SRF nº93/1997). Todavia, se a empresa possuir registro permanente de estoques, integrado e coordenado com a contabilidade, somente estará obrigada a ajustar os saldos contábeis, pelo confronto com a contagem física, ao final de cada ano- calendário ou no encerramento do período de apuração, nos casos de incorporação, fusão, cisão ou encerramento de atividades (§ 4º do art. 12 da IN SRF nº 93/1997). Portanto, a existência de registro permanente de estoques, integrado e coordenado com a contabilidade, dispensa o levantamento físico dos estoques por ocasião dos balanços ou balancetes de suspensão ou redução do pagamento mensal. Para esse fim prevalecerá o valor dos estoques constante do registro permanente. Em 31 de dezembro, porém, será indispensável o levantamento físico. Empresas tributadas pelo Lucro Presumido ou optantes pelo Simples Nacional As pessoas jurídicas optantes pela tributação do Imposto de Renda Pessoa Jurídica com base no Lucro Presumido, bem como as Microempresas e as Empresas de Pequeno Porte que se submeterem ao regime tributário do Simples Nacional, e que forem contribuintes do ICMS, também ficam obrigadas a proceder, em 31 de dezembro de cada ano- calendário, ao levantamento e à avaliação dos estoques, tendo em vista que a lei lhes impõe o dever escriturar, nessa data, o Livro Registro de Inventário (art. 190, parágrafo único, II, e art. 527, II do RIR/1999, art. 3º, II da Resolução CGSN nº 10/2007). Critérios de Avaliação de Estoque De acordo com a legislação consolidada no art. 295 do RIR/1999, os valores existentes na data do encerramento do período de apuração poderão ser avaliados pelo custo médio ponderado de aquisição ou produção ou pelo custo dos bens adquiridos ou produzidos mais recentemente (Fifo ou Peps). Admite-se, ainda, a avaliação com base no preço de venda, subtraída a margem de lucro. WWW.SOFOLHA.COM.BR

Transcript of SOFOLHA SOLUÇÕES CORPORATIVAS -...

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

SFAutomatus X Controle de Estoque X SFContábil

Legislação Aplicada

Obrigação de Avaliar os Estoques

Empresas Tributadas com Base no Lucro Real

As pessoas jurídicas submetidas à tributação com base no lucro real devem. Ao final de cada período de apuração, proceder ao levantamento e à avaliação dos estoques existentes, devendo essa providência abranger os estoques de (art. 261 e 292 do RIR/1999):

a) mercadorias para revenda, nas empresas comerciais;

b) matérias-primas, materiais auxiliares (e outros materiais empregados na produção) e produtos (acabados e em elaboração), nas empresas industriais;

c) outros bens existentes em almoxarifado, em qualquer empresa.

Levantamento de balanços ou balancetes de redução ou suspensão do imposto

A empresa que optar pelo pagamento mensal do imposto por estimativa pode, se quiser, levantar balanços ou balancetes periódicos e apurar o lucro real gerado no ano-calendário em curso (até o mês do levantamento do balanço ou balancete), para fins de suspensão ou redução do pagamento do imposto mensal, observados os procedimentos focalizados em tópico específico desta parte.

Na data desses balanços ou balancetes, para fins de apuração do resultado do período, será necessário levantar e avaliar os estoques existentes, embora seja dispensada a escrituração do Livro Registro de Inventário (§ 3º do art. 12 da IN SRF nº93/1997).

Todavia, se a empresa possuir registro permanente de estoques, integrado e coordenado com a contabilidade, somente estará obrigada a ajustar os saldos contábeis, pelo confronto com a contagem física, ao final de cada ano-calendário ou no encerramento do período de apuração, nos casos de incorporação, fusão, cisão ou encerramento de atividades (§ 4º do art. 12 da IN SRF nº 93/1997).

Portanto, a existência de registro permanente de estoques, integrado e coordenado com a contabilidade, dispensa o levantamento físico dos estoques por ocasião dos balanços ou balancetes de suspensão ou redução do pagamento mensal. Para esse fim prevalecerá o valor dos estoques constante do registro permanente. Em 31 de dezembro, porém, será indispensável o levantamento físico.

Empresas tributadas pelo Lucro Presumido ou optantes pelo Simples Nacional

As pessoas jurídicas optantes pela tributação do Imposto de Renda Pessoa Jurídica com base no Lucro Presumido, bem como as Microempresas e as Empresas de Pequeno Porte que se submeterem ao regime tributário do Simples Nacional, e que forem contribuintes do ICMS, também ficam obrigadas a proceder, em 31 de dezembro de cada ano-calendário, ao levantamento e à avaliação dos estoques, tendo em vista que a lei lhes impõe o dever escriturar, nessa data, o Livro Registro de Inventário (art. 190, parágrafo único, II, e art. 527, II do RIR/1999, art. 3º, II da Resolução CGSN nº 10/2007).

Critérios de Avaliação de Estoque

De acordo com a legislação consolidada no art. 295 do RIR/1999, os valores existentes na data do encerramento do período de apuração poderão ser avaliados pelo custo médio ponderado de aquisição ou produção ou pelo custo dos bens adquiridos ou produzidos mais recentemente (Fifo ou Peps). Admite-se, ainda, a avaliação com base no preço de venda, subtraída a margem de lucro.

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

Custo Médio

É o método mais usado no Brasil e consiste em avaliar o estoque pelo custo médio de aquisição apurado em cada entrada de material, ponderado pelas quantidades adicionadas e pelas anteriormente existentes.

Os profissionais da área contábil hoje, estão enfrentando grandes dificuldades em relação a consolidação das informações entre os sistemas que são fundamentais para o registro das operações fiscais e cumprimento de diversas obrigações acessórias em nosso país, e que em sua grande maioria, sua operacionalização é feita parte na empresa (comércio em geral) e a conclusão das operações nos escritórios de contabilidade.

Imaginem em um comércio por exemplo, temos o registro das mercadorias em estoque através da escrituração das suas entradas no sistema de automação comercial (nem sempre disponível para o empresário), depois o confronto dessas entradas com a emissão dos documentos fiscais de saída, através de sua escrituração, o resultado desse confronto seria obtermos os valores para escrituração do Livro Registro de Inventário, obrigação essa, que já esta presente nos sistemas dos escritórios de contabilidade e não mais na empresa comercial.

Nesse caso, esse cruzamento envolvendo sistemas, ambientes e profissionais com nível de conhecimento totalmente diferentes, esta sendo um caos para os contadores que além de tudo, necessitam dessas informações para o fechamento de balanço patrimonial dessas empresas (informação do estoque final das mercadorias).

Enfim, contudo estamos trabalhando forte para que essas dificuldades sejam exauridas, 2014 será um grande ano para a SÓFOLHA Soluções Corporativas, com um grande lançamento, um sistema capaz de resolver várias dificuldades.

Uma prévia disso, é o exemplo abaixo veja os diferentes critérios de avaliação de estoque permitidos hoje pela nossa legislação fiscal, sendo reproduzidos fielmente pelo nosso sistema e pronto para ser transportado (independente de onde os sistemas estejam instalados) para nosso sistema "SFContábil", para posterior impressão do Livro Registro de Inventário e informação do Estoque Final de cada mercadoria para o encerramento automático do Balanço Patrimonial.

Figura 1, exemplo da movimentação de um determinada mercadoria através do Custo Médio Permanente de avaliação do estoque;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

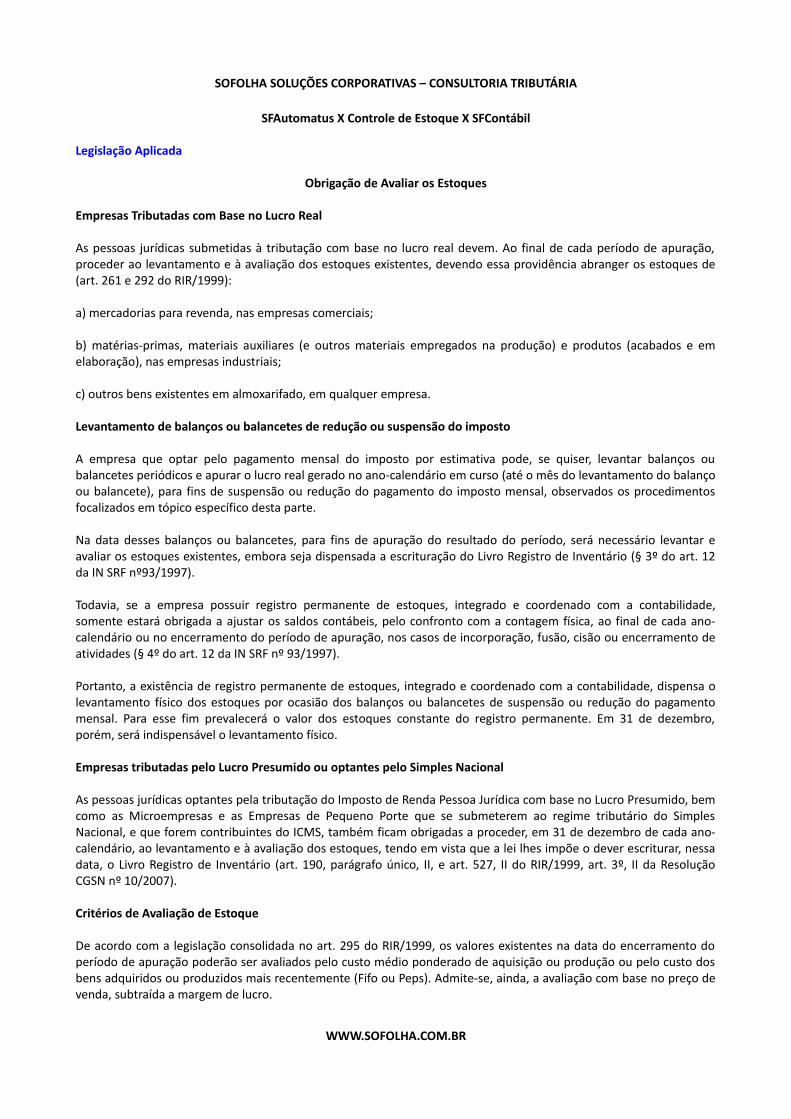

Figura 2, sistema capaz de calcular esse critério e deixar disponível ao sistema "SFContábil";

Nota:Vale lembrar que não estamos elaborando um ficha apenas com as movimentações do estoque, estamos demonstrando as movimentações através dos critérios de avaliação permitidos pelo RIR/1999, e evidenciando o aplicado pelo profissional contábil para as obrigações acessórias em relação a essas operações.

Figura 3, os valores do “Estoque Final” de cada mercadoria será agrupado conforme seu Grupo de Tributação e informado automaticamente no sistema "SFContábil", para o fechamento do balanço;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

Figura 4, exemplo da movimentação da mesma mercadoria através do Custo Médio Permanente Mensal de avaliação do estoque;

Figura 5, segundo método calculado pelo sistema disponibilizando ao profissional contábil a informação, também pronto para ser transportado ao sistema "SFContábil";

PEPS (Primeiro a entrar, primeiro a sair)

De acordo como método conhecido pela abreviatura Peps (Primeiro a Entrar, Primeiro a Sair), que corresponde à tradução do inglês (First In, First Out), as saídas de estoque são avaliadas pelos respectivos custos de aquisição, pela ordem de entrada; dessa forma o estoque sempre será avaliado pelos custos das aquisições mais recentes.

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

Figura 6, método alternativo que poderia ser adotado para avaliação do estoque dessa mercadoria;

Figura 7, incrível capacidade de armazenamento das informações e disponibilização aos usuários;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

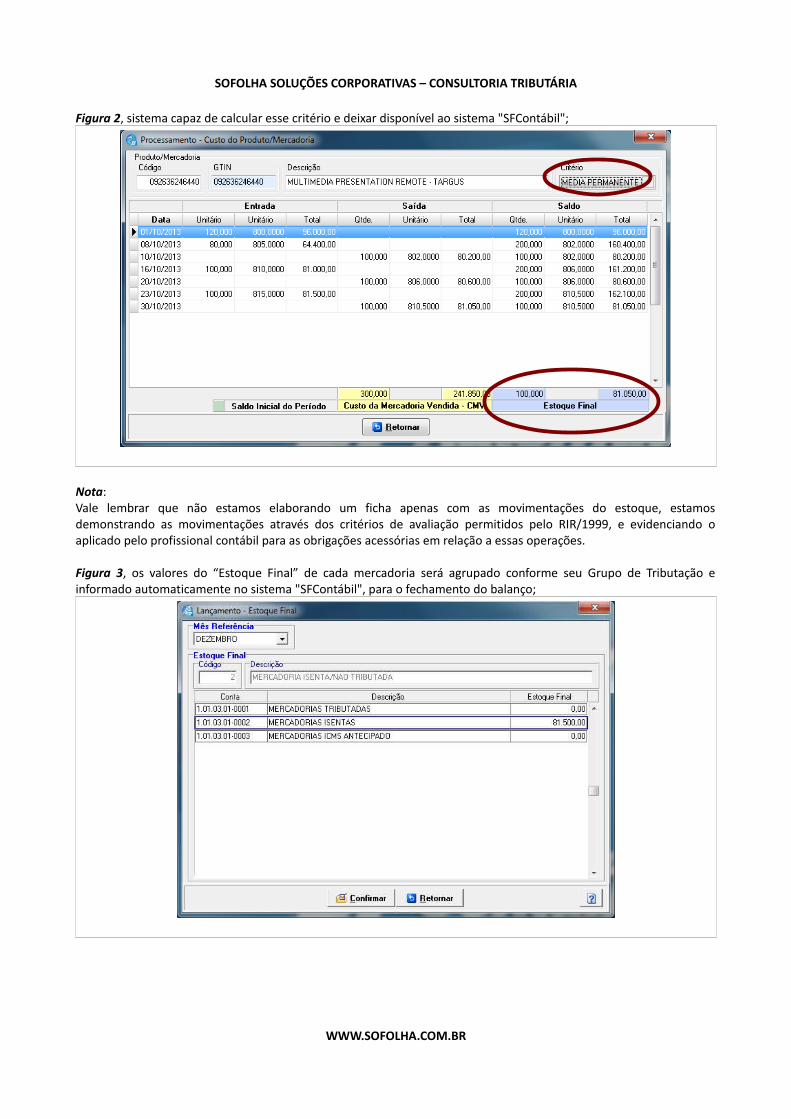

Figura 8, (continuação);

Figura 9, além disso, a mercadoria estará automaticamente inventariada, gerando o Livro Registro de Inventário, também no sistema "SFContábil" ou "SFFiscal", conforme determina nossa legislação;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

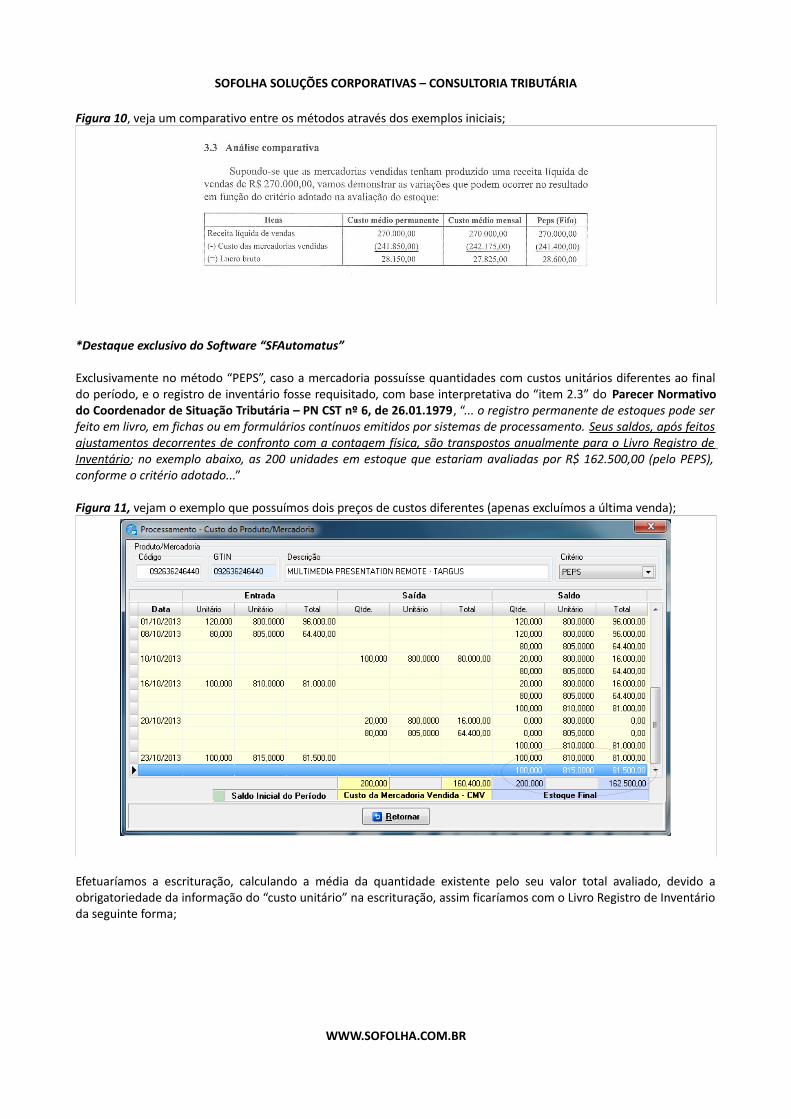

Figura 10, veja um comparativo entre os métodos através dos exemplos iniciais;

*Destaque exclusivo do Software “SFAutomatus”

Exclusivamente no método “PEPS”, caso a mercadoria possuísse quantidades com custos unitários diferentes ao final do período, e o registro de inventário fosse requisitado, com base interpretativa do “item 2.3” do Parecer Normativo do Coordenador de Situação Tributária – PN CST nº 6, de 26.01.1979, “... o registro permanente de estoques pode ser feito em livro, em fichas ou em formulários contínuos emitidos por sistemas de processamento. Seus saldos, após feitos ajustamentos decorrentes de confronto com a contagem física, são transpostos anualmente para o Livro Registro de Inventário; no exemplo abaixo, as 200 unidades em estoque que estariam avaliadas por R$ 162.500,00 (pelo PEPS), conforme o critério adotado...”

Figura 11, vejam o exemplo que possuímos dois preços de custos diferentes (apenas excluímos a última venda);

Efetuaríamos a escrituração, calculando a média da quantidade existente pelo seu valor total avaliado, devido a obrigatoriedade da informação do “custo unitário” na escrituração, assim ficaríamos com o Livro Registro de Inventário da seguinte forma;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

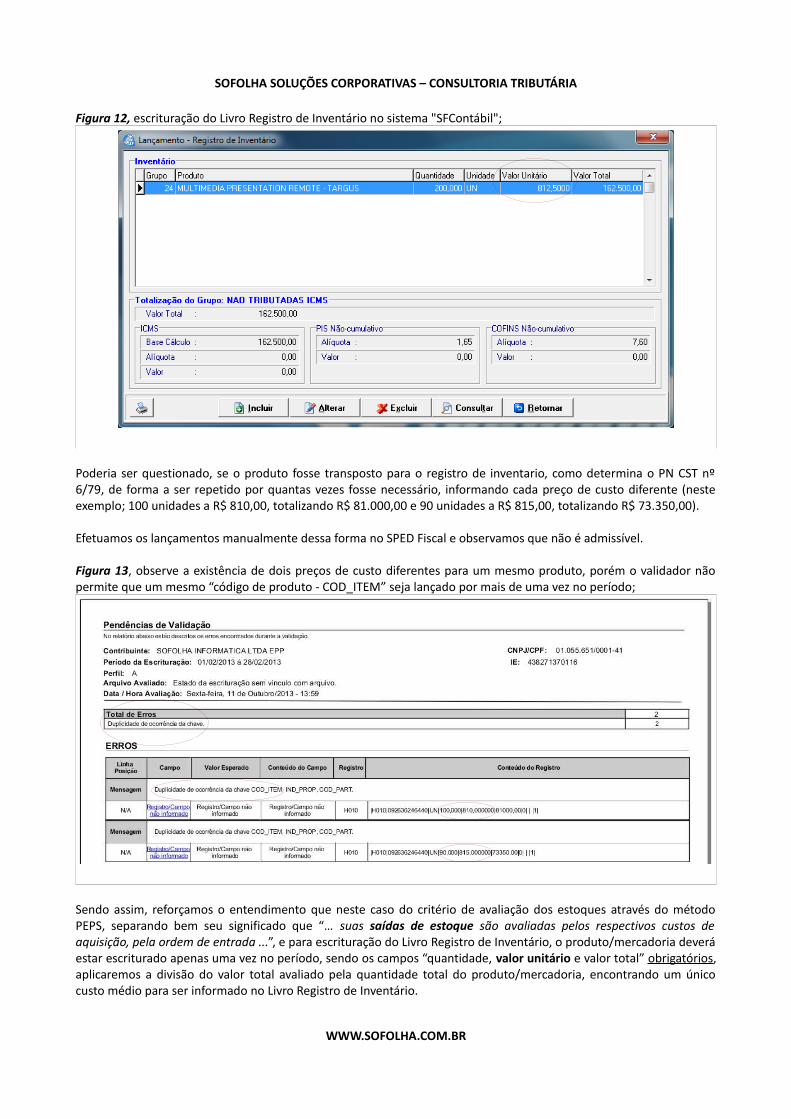

Figura 12, escrituração do Livro Registro de Inventário no sistema "SFContábil";

Poderia ser questionado, se o produto fosse transposto para o registro de inventario, como determina o PN CST nº 6/79, de forma a ser repetido por quantas vezes fosse necessário, informando cada preço de custo diferente (neste exemplo; 100 unidades a R$ 810,00, totalizando R$ 81.000,00 e 90 unidades a R$ 815,00, totalizando R$ 73.350,00).

Efetuamos os lançamentos manualmente dessa forma no SPED Fiscal e observamos que não é admissível.

Figura 13, observe a existência de dois preços de custo diferentes para um mesmo produto, porém o validador não permite que um mesmo “código de produto - COD_ITEM” seja lançado por mais de uma vez no período;

Sendo assim, reforçamos o entendimento que neste caso do critério de avaliação dos estoques através do método PEPS, separando bem seu significado que “… suas saídas de estoque são avaliadas pelos respectivos custos de aquisição, pela ordem de entrada ...”, e para escrituração do Livro Registro de Inventário, o produto/mercadoria deverá estar escriturado apenas uma vez no período, sendo os campos “quantidade, valor unitário e valor total” obrigatórios, aplicaremos a divisão do valor total avaliado pela quantidade total do produto/mercadoria, encontrando um único custo médio para ser informado no Livro Registro de Inventário.

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

Todavia, alertamos que, dada a inexistência de previsão legal expressa, há risco de questionamento fiscal.

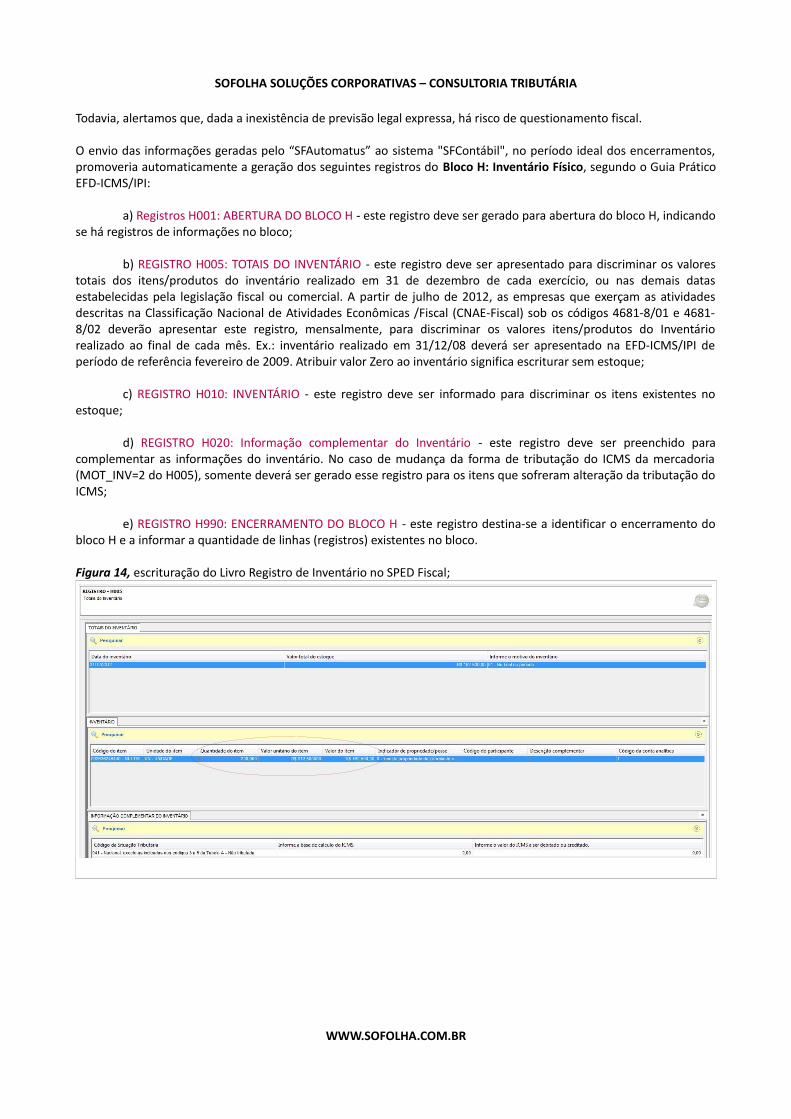

O envio das informações geradas pelo “SFAutomatus” ao sistema "SFContábil", no período ideal dos encerramentos, promoveria automaticamente a geração dos seguintes registros do Bloco H: Inventário Físico, segundo o Guia Prático EFD-ICMS/IPI:

a) Registros H001: ABERTURA DO BLOCO H - este registro deve ser gerado para abertura do bloco H, indicando se há registros de informações no bloco;

b) REGISTRO H005: TOTAIS DO INVENTÁRIO - este registro deve ser apresentado para discriminar os valores totais dos itens/produtos do inventário realizado em 31 de dezembro de cada exercício, ou nas demais datas estabelecidas pela legislação fiscal ou comercial. A partir de julho de 2012, as empresas que exerçam as atividades descritas na Classificação Nacional de Atividades Econômicas /Fiscal (CNAE-Fiscal) sob os códigos 4681-8/01 e 4681-8/02 deverão apresentar este registro, mensalmente, para discriminar os valores itens/produtos do Inventário realizado ao final de cada mês. Ex.: inventário realizado em 31/12/08 deverá ser apresentado na EFD-ICMS/IPI de período de referência fevereiro de 2009. Atribuir valor Zero ao inventário significa escriturar sem estoque;

c) REGISTRO H010: INVENTÁRIO - este registro deve ser informado para discriminar os itens existentes no estoque;

d) REGISTRO H020: Informação complementar do Inventário - este registro deve ser preenchido para complementar as informações do inventário. No caso de mudança da forma de tributação do ICMS da mercadoria (MOT_INV=2 do H005), somente deverá ser gerado esse registro para os itens que sofreram alteração da tributação do ICMS;

e) REGISTRO H990: ENCERRAMENTO DO BLOCO H - este registro destina-se a identificar o encerramento do bloco H e a informar a quantidade de linhas (registros) existentes no bloco.

Figura 14, escrituração do Livro Registro de Inventário no SPED Fiscal;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

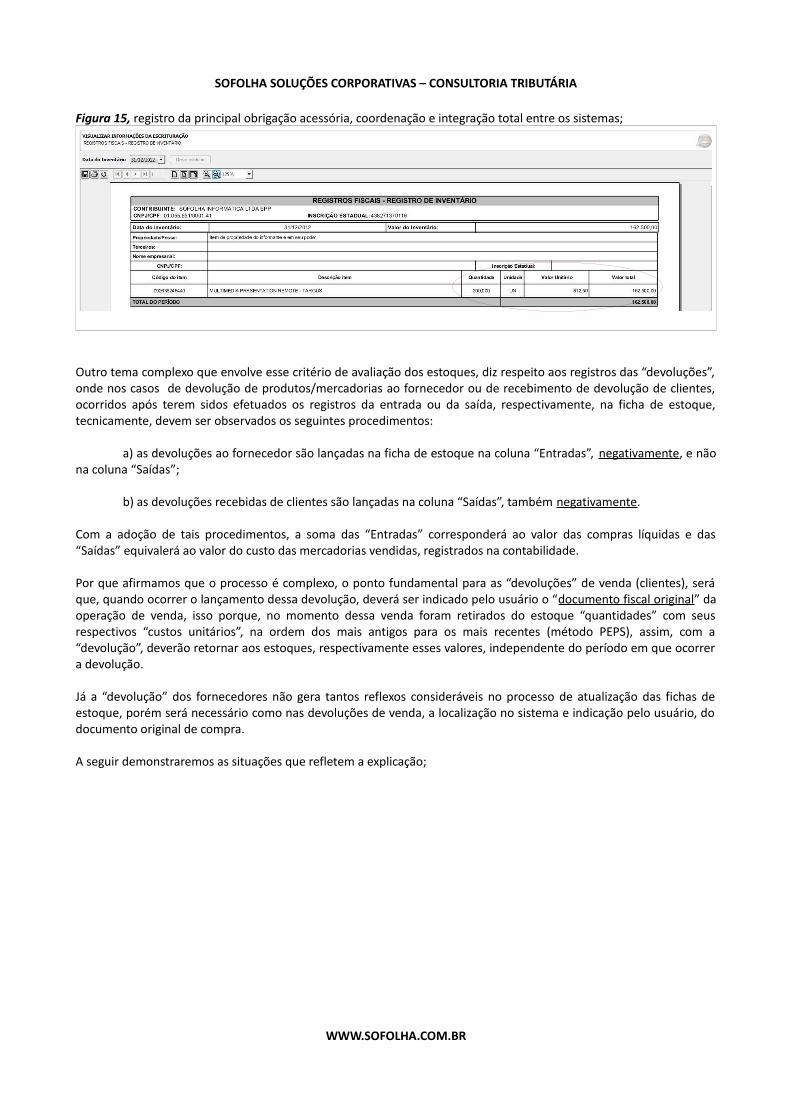

Figura 15, registro da principal obrigação acessória, coordenação e integração total entre os sistemas;

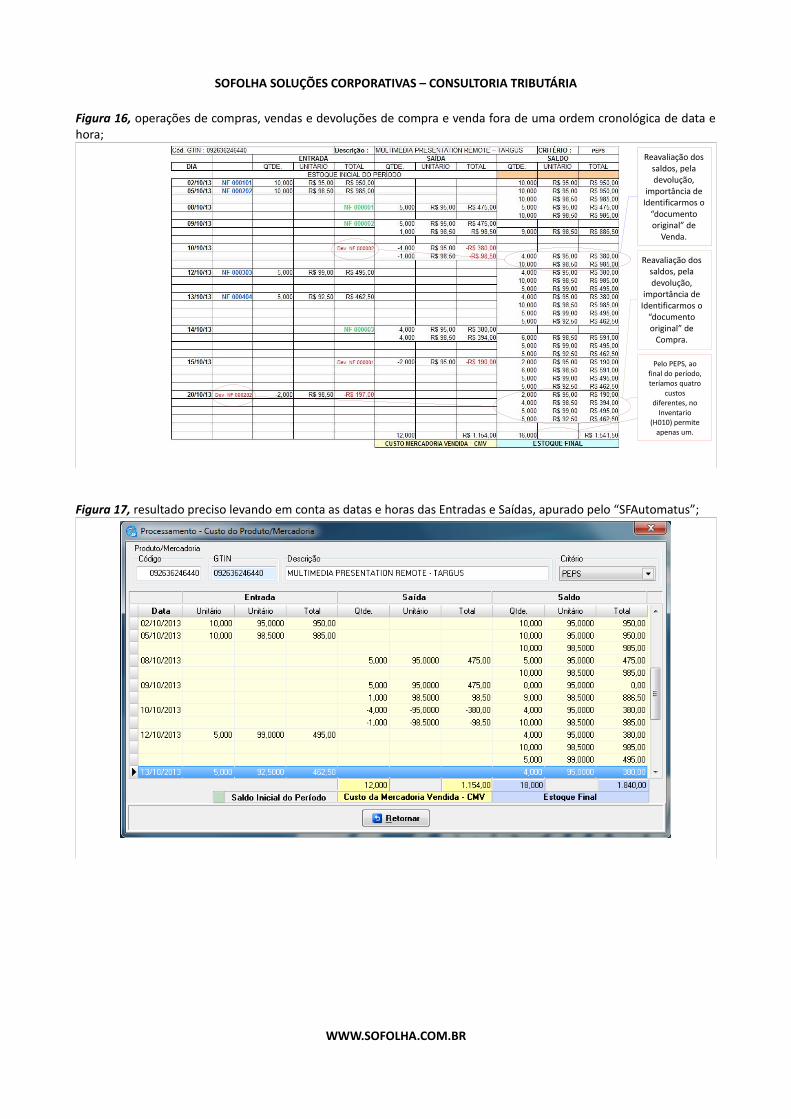

Outro tema complexo que envolve esse critério de avaliação dos estoques, diz respeito aos registros das “devoluções”, onde nos casos de devolução de produtos/mercadorias ao fornecedor ou de recebimento de devolução de clientes, ocorridos após terem sidos efetuados os registros da entrada ou da saída, respectivamente, na ficha de estoque, tecnicamente, devem ser observados os seguintes procedimentos:

a) as devoluções ao fornecedor são lançadas na ficha de estoque na coluna “Entradas”, negativamente, e não na coluna “Saídas”;

b) as devoluções recebidas de clientes são lançadas na coluna “Saídas”, também negativamente.

Com a adoção de tais procedimentos, a soma das “Entradas” corresponderá ao valor das compras líquidas e das “Saídas” equivalerá ao valor do custo das mercadorias vendidas, registrados na contabilidade.

Por que afirmamos que o processo é complexo, o ponto fundamental para as “devoluções” de venda (clientes), será que, quando ocorrer o lançamento dessa devolução, deverá ser indicado pelo usuário o “documento fiscal original” da operação de venda, isso porque, no momento dessa venda foram retirados do estoque “quantidades” com seus respectivos “custos unitários”, na ordem dos mais antigos para os mais recentes (método PEPS), assim, com a “devolução”, deverão retornar aos estoques, respectivamente esses valores, independente do período em que ocorrer a devolução.

Já a “devolução” dos fornecedores não gera tantos reflexos consideráveis no processo de atualização das fichas de estoque, porém será necessário como nas devoluções de venda, a localização no sistema e indicação pelo usuário, do documento original de compra.

A seguir demonstraremos as situações que refletem a explicação;

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

Figura 16, operações de compras, vendas e devoluções de compra e venda fora de uma ordem cronológica de data e hora;

Figura 17, resultado preciso levando em conta as datas e horas das Entradas e Saídas, apurado pelo “SFAutomatus”;

WWW.SOFOLHA.COM.BR

Reavaliação dos saldos, pela devolução,

importância deIdentificarmos o

“documento original” de

Venda.

Reavaliação dos saldos, pela devolução,

importância deIdentificarmos o

“documento original” de

Compra.

Pelo PEPS, ao final do período, teríamos quatro

custos diferentes, no

Inventario (H010) permite

apenas um.

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

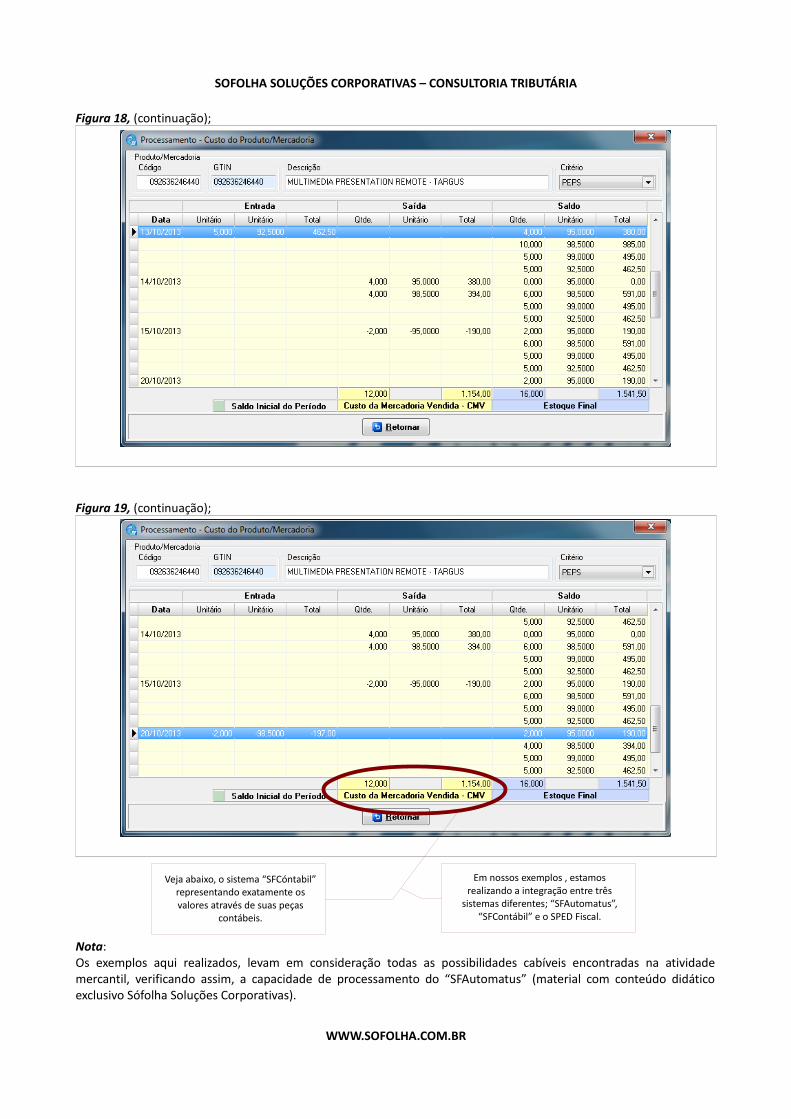

Figura 18, (continuação);

Figura 19, (continuação);

Nota:Os exemplos aqui realizados, levam em consideração todas as possibilidades cabíveis encontradas na atividade mercantil, verificando assim, a capacidade de processamento do “SFAutomatus” (material com conteúdo didático exclusivo Sófolha Soluções Corporativas).

WWW.SOFOLHA.COM.BR

Veja abaixo, o sistema “SFCóntabil” representando exatamente os valores através de suas peças

contábeis.

Em nossos exemplos , estamos realizando a integração entre três

sistemas diferentes; “SFAutomatus”, “SFContábil” e o SPED Fiscal.

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

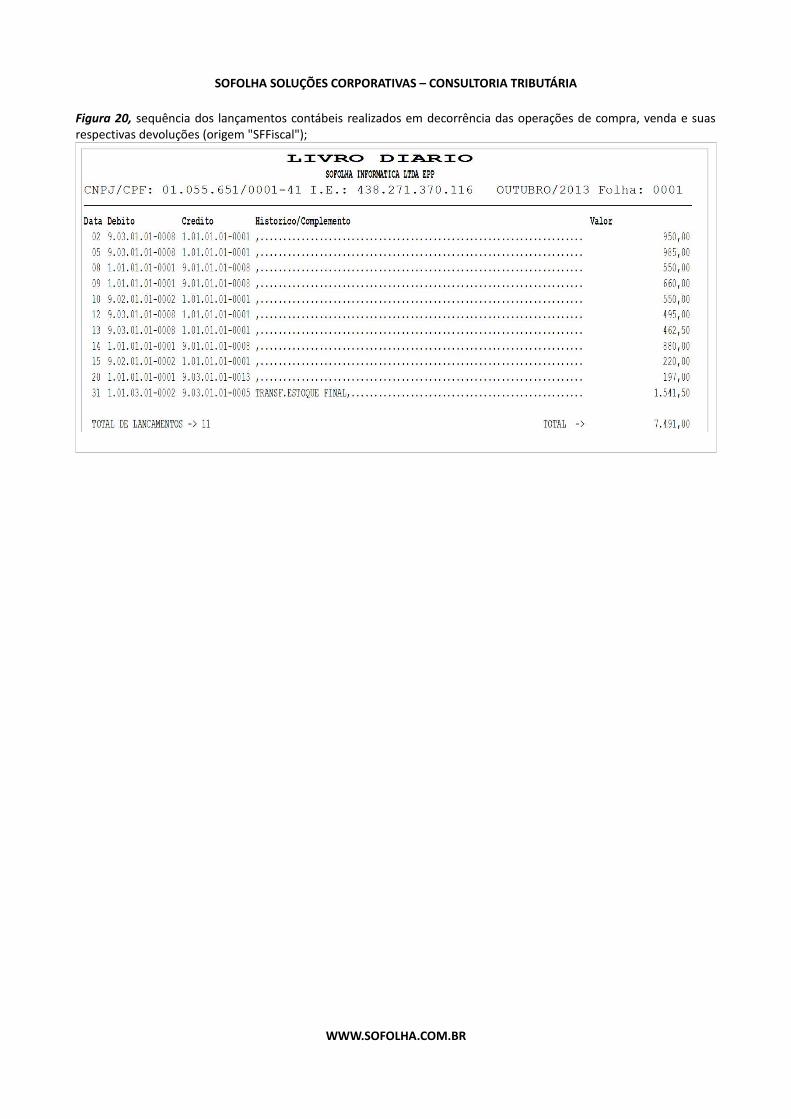

Figura 20, sequência dos lançamentos contábeis realizados em decorrência das operações de compra, venda e suas respectivas devoluções (origem "SFFiscal");

WWW.SOFOLHA.COM.BR

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

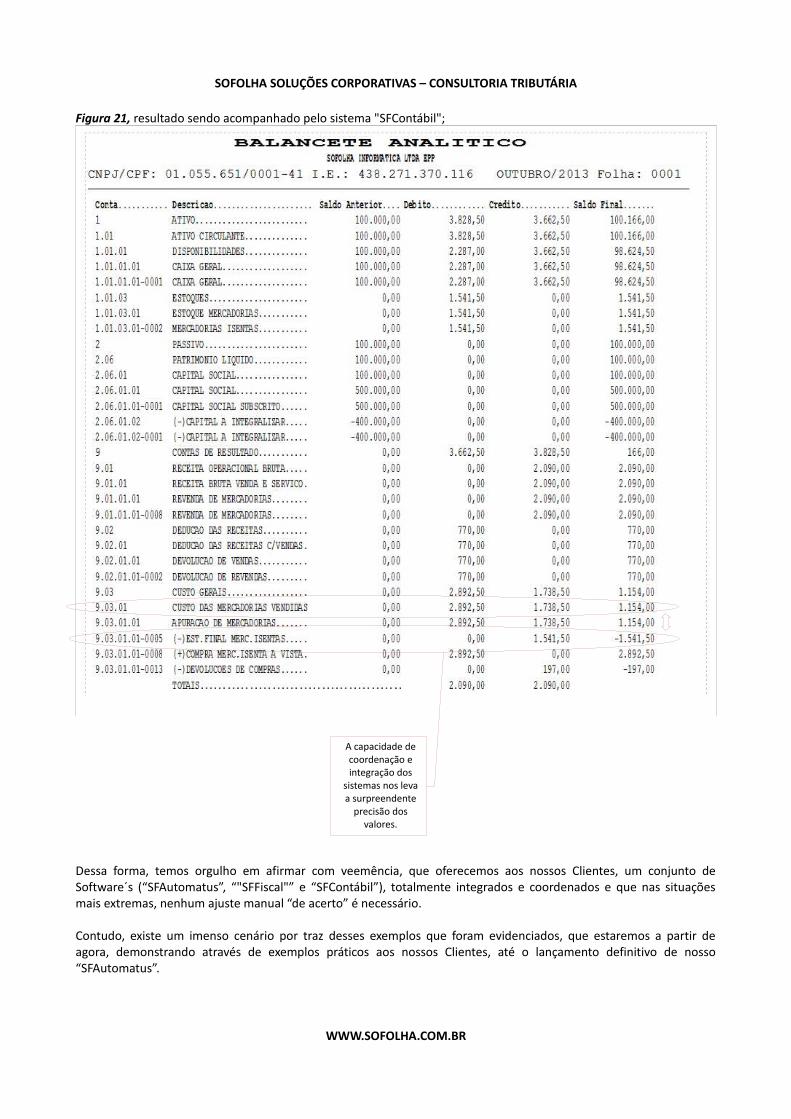

Figura 21, resultado sendo acompanhado pelo sistema "SFContábil";

Dessa forma, temos orgulho em afirmar com veemência, que oferecemos aos nossos Clientes, um conjunto de Software´s (“SFAutomatus”, “"SFFiscal"” e “SFContábil”), totalmente integrados e coordenados e que nas situações mais extremas, nenhum ajuste manual “de acerto” é necessário.

Contudo, existe um imenso cenário por traz desses exemplos que foram evidenciados, que estaremos a partir de agora, demonstrando através de exemplos práticos aos nossos Clientes, até o lançamento definitivo de nosso “SFAutomatus”.

WWW.SOFOLHA.COM.BR

A capacidade de coordenação e integração dos

sistemas nos leva a surpreendente

precisão dos valores.

SOFOLHA SOLUÇÕES CORPORATIVAS – CONSULTORIA TRIBUTÁRIA

Consultoria Tributária – SFWanderley Novello de Lima Júnior

CRC: 1SP216028/O-1

Fonte de dados:Guia IOB de Contabilidade

Sistema “SFAutomatus” - “Solucionador de dificuldades” - SÓFOLHA Soluções CorporativasSistema “SFContábil” - Contabilidade – SÓFOLHA Soluções Corporativas

Sistema “SFFiscal” - Escrita Fiscal – SÓFOLHA Soluções CorporativasPrograma de Validação e Assinatura da Escrituração Fiscal Digital - EFD

Demais dispositivos legais, já mencionados no texto

WWW.SOFOLHA.COM.BR

![TESE CONSOLIDADA [reeditada]](https://static.fdocumentos.com/doc/165x107/5871f7001a28ab2e3c8bb478/tese-consolidada-reeditada.jpg)