Ssb apimec 2014_v6 (ri web)

36

ESPECIALISTA EM SHOPPING CENTER Novembro 2014 REUNIÃO PÚBLICA ANNUAL 2014

-

Upload

sonaeri -

Category

Investor Relations

-

view

224 -

download

1

Transcript of Ssb apimec 2014_v6 (ri web)

ESPECIALISTA EM SHOPPING CENTER

Novembro 2014

REUNIÃO PÚBLICA ANNUAL 2014

ÍNDICE

1. A COMPANHIA

2. INDICADORES OPERACIONAIS E FINANCEIROS

3. NOVOS SHOPPINGS

4. INOVAÇÃO E FUTURAS EXPANSÕES

2

A Companhia

3

SONAE SIERRA BRASIL EM RESUMO

Uma das principais incorporadoras, proprietárias e operadoras

de shopping centers de alta qualidade e líderes regionais no Brasil

*Exclui o Uberlândia Shopping, o Boulevard Londrina Shopping e o Passeio das Águas Shopping

EXPERTISE OPERACIONAL

• 10 shopping centers detidos e administrados, com mais de 450 mil m2 de ABL

• Taxa de ocupação média em 98,6%*

• Margens competitivas (EBITDA Ajustado = 70% e FFO Ajustado = 44%) Greenfield Expertise (84% da ABL)

BASE SÓLIDA DE ACIONISTAS

• Benefícios adquiridos da experiência, relacionamento com lojistas e reconhecimento de mercado de nossos acionistas controladores

• Sólida base de acionistas controladores, com vasta experiência no setor

• Free Float = 33.35%

VANTAGENS COMPETITIVAS

• Aproximadamente 90% dos aluguéis são fixos, proporcionando significativa previsibilidade

• Menor custo de ocupação do setor, resultado do formato dos nossos shoppings e da eficiência

da Companhia

• Disciplinada administração de caixa e endividamento

• Crescimento orgânico substancial

4

ESTRUTURA ACIONÁRIA

66,65%

50,00%

Sonae SGPS • O maior grupo empresarial de Portugal, com operações em mais de 40 países • Atuações nos mercados de varejo, imobiliário, shopping centers e telecom • Valor de mercado: € 2,2 bilhões(1)

Grosvenor • Companhia britânica com mais de 300 anos no mercado imobiliário • Mais de 1.000 propriedades sob gestão com valor total de £10,9 bilhões • Propriedades nos segmentos de varejo, comercial e residencial

Sonae Sierra • Mais de 21 anos de história

• Um dos maiores desenvolvedores e operadores de

shopping centers da Europa

• NAV: € 1,1 bilhão(1)

Alexander Otto • Alexander Otto é CEO da ECE Projektmanagement GmbH & Co. KG, uma das principais empresas de shopping centers da Europa • Alexander Otto é membro do conselho fiscal do Grupo Otto e da DES Deutsche EuroShop AG • O Sr. Otto é presidente do ICSC Europa

Sierra Brazil 1 B.V. Free Float

50,00%

50,00% 50,00%

33,35%

Nota: (1) em novembro de 2014 Fonte: Reuters, Sonae Sierra 5

25 25 25

80 81

103 108

128

150 149

200 204 209

231

354

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

ABL Próprio

EVOLUÇÃO DO PORTFÓLIO

A Sonae Sierra chega ao mercado

brasileiro de shopping centers, criando uma joint-

venture com a Enplanta

Engenharia: a Sonae Enplanta. O

portfólio era composto pelos seguintes ativos: Franca Shopping, Shopping Tivoli, Shopping Penha,

Shopping Metrópole e Pátio

Brasil

Inauguração do Parque D. Pedro

Shopping

Aquisição de participação de 20% no Plaza Sul Shopping

Inauguração do Shopping Campo

Limpo

Aquisição de participação adicional nos

shoppings Metrópole, Plaza Sul e

Tivoli

Inauguração do Manauara

Shopping e aquisição de participação adicional no

Shopping Metrópole

• Inauguração do Uberlândia; • Swap: aquisição de participação de 30% no Plaza Sul & venda de 22% do Penha • Aquisição de participação adicional de 9.5% no Franca • Venda das participações totais no Penha, Tivoli e Pátio Brasil

Inauguração dos shoppings Boulevard

Londrina e Passeio das Águas

+53%

Inauguração do Boavista

Shopping

Expansão do Parque D. Pedro

ABL própria em mil m²

CAGR 1999 a 2013:

+21%

Expansões do Metrópole e Campo Limpo

6

176 138

173

116 125

49

SSB BR Malls Multiplan Aliansce Iguatemi GeneralShopping

CAPACIDADE DE DESENVOLVIMENTO

A Sonae Sierra Brasil foi a principal desenvolvedora de shopping centers nos últimos anos e

possui o portfólio mais novo entre as empresas de capital aberto, com 47% da ABL com

menos de 5 anos de operação

ABL própria desenvolvida

nos últimos 3 anos

47% da ABL possui

menos de 5 anos de

operação

Idade média dos ativos

(ponderada pela ABL própria)

8

16 15

11 11 12

SSB BR Malls Multiplan Aliansce Iguatemi GeneralShopping

7 Dados em 30/09/14

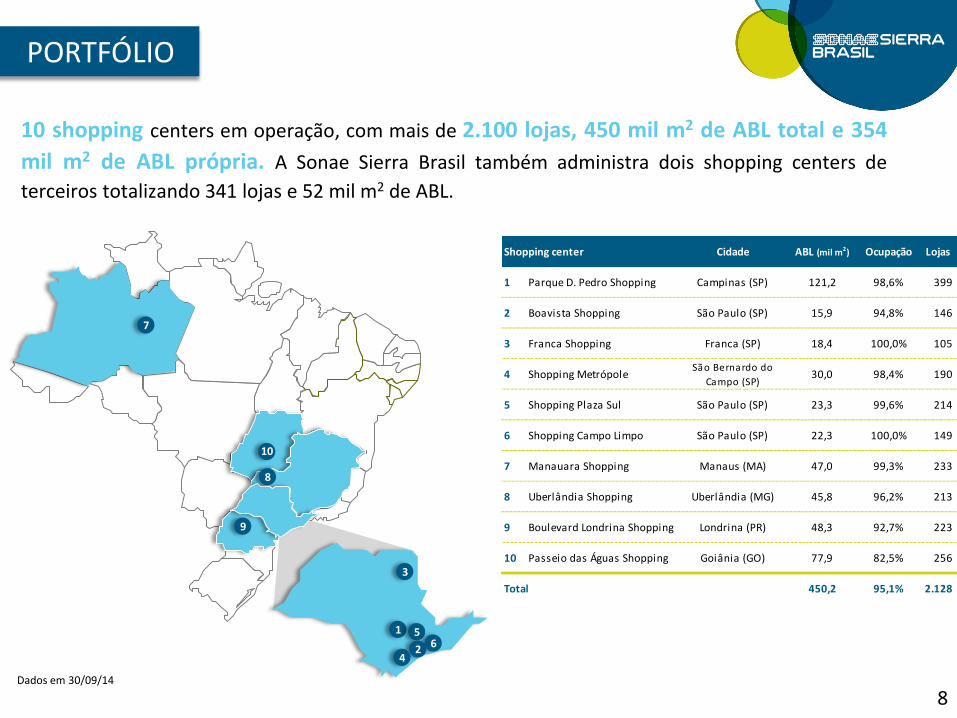

PORTFÓLIO

10 shopping centers em operação, com mais de 2.100 lojas, 450 mil m2 de ABL total e 354

mil m2 de ABL própria. A Sonae Sierra Brasil também administra dois shopping centers de

terceiros totalizando 341 lojas e 52 mil m2 de ABL.

7

8

Cidade ABL (mil m2) Ocupação Lojas

1 Parque D. Pedro Shopping Campinas (SP) 121,2 98,6% 399

2 Boavista Shopping São Paulo (SP) 15,9 94,8% 146

3 Franca Shopping Franca (SP) 18,4 100,0% 105

4 Shopping MetrópoleSão Bernardo do

Campo (SP)30,0 98,4% 190

5 Shopping Plaza Sul São Paulo (SP) 23,3 99,6% 214

6 Shopping Campo Limpo São Paulo (SP) 22,3 100,0% 149

7 Manauara Shopping Manaus (MA) 47,0 99,3% 233

8 Uberlândia Shopping Uberlândia (MG) 45,8 96,2% 213

9 Boulevard Londrina Shopping Londrina (PR) 48,3 92,7% 223

10 Passeio das Águas Shopping Goiânia (GO) 77,9 82,5% 256

450,2 95,1% 2.128

Shopping center

Total

10

8

9

3

1 5 6 2

4

Dados em 30/09/14

Indicadores Operacionais e

Financeiros

9

10,4%7,6%

19,2%

12,8%

10,6%

16,8%

15,1%

7,8%

15,1%

9,4% 9,5% 8,9%

2008 2009 2010 2011 2012 2013

Vendas SSB Vendas Varejo

VENDAS POR SHOPPING CENTER (R$ milhões)

10

Vendas por Shopping Center 3T14 3T13 ∆ 9M14 9M13 ∆

Shopping Metrópole 83,8 86,4 -3,0% 252,4 245,7 2,7%

Franca Shopping 49,4 46,8 5,6% 148,1 137,0 8,1%

Parque D. Pedro Shopping 335,6 315,2 6,5% 965,6 906,8 6,5%

Boavista Shopping 66,2 63,8 3,7% 193,2 186,1 3,8%

Shopping Plaza Sul 99,5 101,7 -2,2% 298,0 288,2 3,4%

Shopping Campo Limpo 87,9 78,7 11,8% 251,2 224,2 12,1%

Manauara Shopping 200,7 171,8 16,8% 565,1 504,6 12,0%

Uberlândia Shopping 66,9 62,2 7,6% 196,3 174,3 12,6%

Boulevard Londrina Shopping 54,1 44,0 23,1% 152,3 60,5 152,0%

Passeio das Águas Shopping 65,3 - N/A 168,5 - N/A

Total 1.109,4 970,6 14,3% 3.190,9 2.727,5 17,0%

2.305

2.748 3.101

3.614 4.013

2009 2010 2011 2012 2013

CAGR 2009 a 2013

+15%

Crescimento anual: vendas SSB x vendas no varejo

Evolução das vendas da SSB (R$ milhões)

8,0%

11,6% 11,6% 11,6%

10,0%

5,91%6,50%

5,84% 5,91%6,75%

2010 2011 2012 2013 9M14

Aluguel nas mesmas lojas (SSR) vs. IPCA (UDM)

SSR IPCA (UDM)

SSS & SSR

11

7,9%

6,4% 6,1%

4,4%

7,0%7,9% 7,9% 7,6%

6,5%

9,7%

11,7% 11,8%10,8%

12,8%

10,8%10,1%

10,3%9,7%

3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

Vendas nas mesmas lojas (SSS) Aluguel nas mesmas lojas (SSR)

As vendas nas mesmas lojas (SSS) e o aluguel nas mesmas lojas (SSR) da SSB provaram que nosso modelo de negócios é bastante resiliente. Mesmo com a recente desaceleração no crescimento das vendas dos lojistas, o SSR continua crescendo a níveis saudáveis.

Nosso SSR x IPCA (UDM)

SSR e SSS

31%

19%

29%

22%

33%

22%

31%

22% 21%

3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

OUTROS INDICADORES OPERACIONAIS

12

Taxa de Ocupação (% ABL) Custo de Ocupação (%)

Leasing Spreads (%) em Renovações

98% 97% 97%

95% 95%94% 94% 94% 95%

3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

Boulevard Londrina Shopping

Passeio das Águas Shopping 9,2% 9,1% 9,3% 9,3% 9,4% 9,3% 9,4% 9,4% 9,4%

3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

RECEITA BRUTA

13

Evolução da Receita Bruta (R$ milhões)

169202

240283

316

2009 2010 2011 2012 2013

225

268

9M13 9M14

19,2%

Abertura da Receita Bruta (9M14)

78%

7%

9%

5%

1%

Aluguel

Receita deserviçosReceita deestacionamentoEstrutura técnica

85%

7%

8%

Aluguel fixo

Aluguel variável

Quiosques epublicidade

Os dados consideram 100% do Parque D. Pedro Shopping.

CAGR 2009 a 2013

+17%

Nossa receita bruta apresentou crescimento consistente nos últimos anos.

POTENCIAL DE CRIAÇÃO DE VALOR DOS NOVOS SHOPPINGS

14

20% 20% 20% 20%32% 32%

47% 47% 47% 47%

9% 9%8%

10%

14% 14%

17%

21%

23% 22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

5%

10%

15%

20%

25%

2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

ABL própria versus receita dos novos shoppings (% da SSB)

ABL novos shoppings/ABL própria SSB (%) Receitas de aluguel + estacionamento (%)*

Inauguração Uberlândia Shopping

Inauguração BoulevardLondrinaShopping

InauguraçãoPasseio das

Águas Shopping

O Uberlândia, o Boulevard Londrina e o Passeio das Águas representam atualmente 47% da ABL própria da Sonae Sierra Brasil mas apenas 22% das receitas da Companhia. Com a maturação destes shopping centers, suas representatividades nos resultados da Companhia devem naturalmente aumentar.

*Os dados consideram 51% do Parque D. Pedro Shopping Nota: ABL própria da Companhia ao final de cada trimestre.

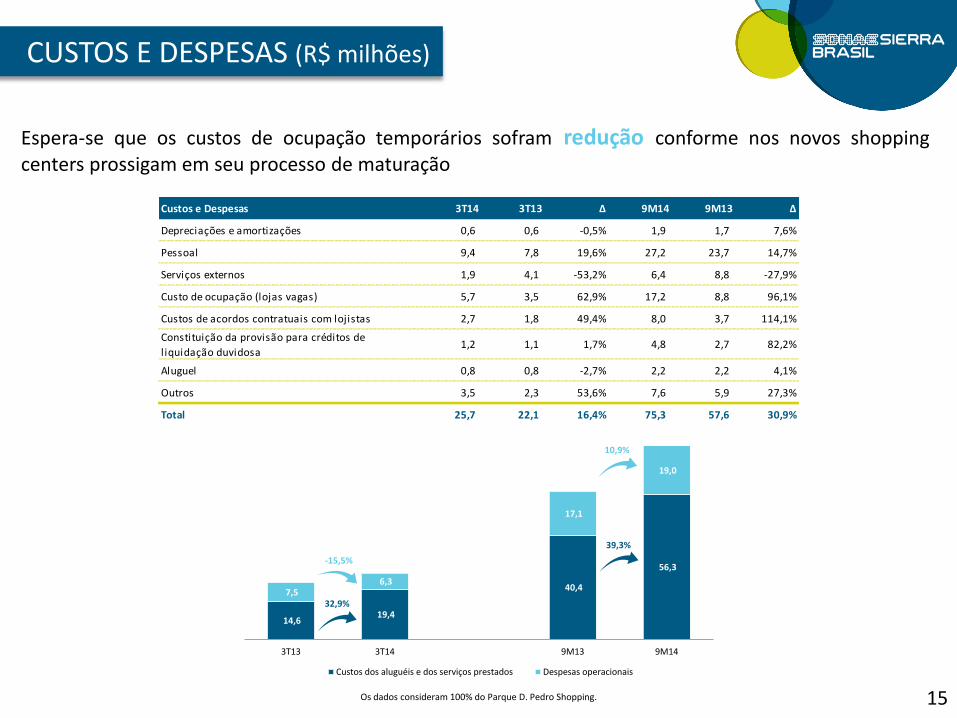

CUSTOS E DESPESAS (R$ milhões)

15

Custos e Despesas 3T14 3T13 ∆ 9M14 9M13 ∆

Depreciações e amortizações 0,6 0,6 -0,5% 1,9 1,7 7,6%

Pessoal 9,4 7,8 19,6% 27,2 23,7 14,7%

Serviços externos 1,9 4,1 -53,2% 6,4 8,8 -27,9%

Custo de ocupação (lojas vagas) 5,7 3,5 62,9% 17,2 8,8 96,1%

Custos de acordos contratuais com lojistas 2,7 1,8 49,4% 8,0 3,7 114,1%

Constituição da provisão para créditos de

liquidação duvidosa1,2 1,1 1,7% 4,8 2,7 82,2%

Aluguel 0,8 0,8 -2,7% 2,2 2,2 4,1%

Outros 3,5 2,3 53,6% 7,6 5,9 27,3%

Total 25,7 22,1 16,4% 75,3 57,6 30,9%

14,6 19,4

40,4

56,3

7,5 6,3

17,1

19,0

3T13 3T14 9M13 9M14

Costs & Expenses

Custos dos aluguéis e dos serviços prestados Despesas operacionais

32,9%

39,3%

-15,5%

10,9%

Os dados consideram 100% do Parque D. Pedro Shopping.

Espera-se que os custos de ocupação temporários sofram redução conforme nos novos shopping centers prossigam em seu processo de maturação

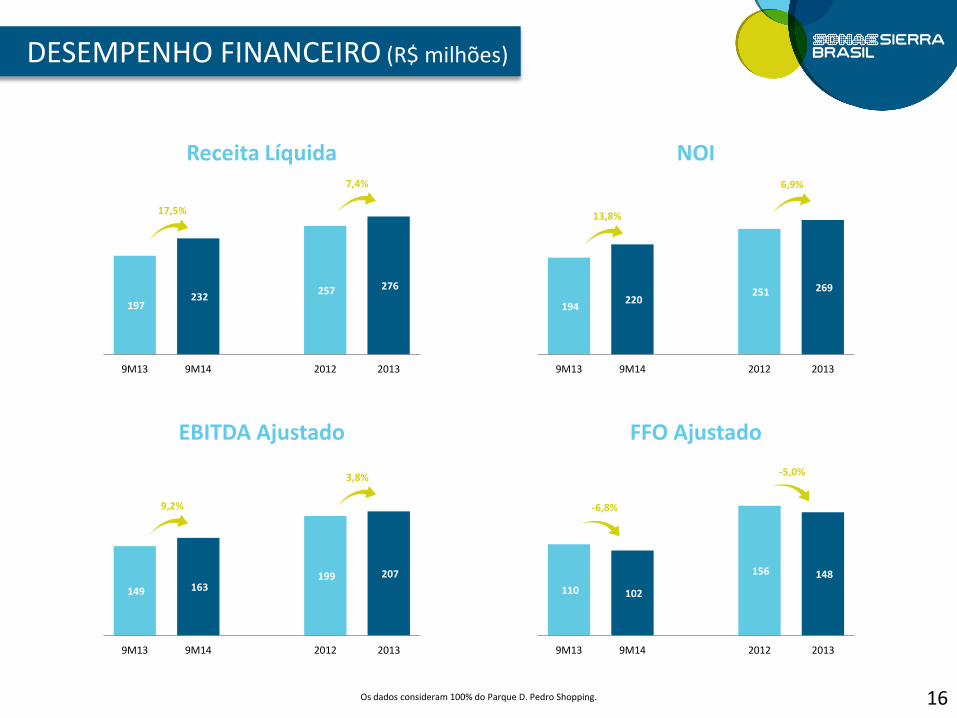

DESEMPENHO FINANCEIRO (R$ milhões)

16

Receita Líquida NOI

197 232

257 276

9M13 9M14 2012 2013

Net Revenue

17,5%

7,4%

194 220

251 269

9M13 9M14 2012 2013

NOI

13,8%

6,9%

EBITDA Ajustado FFO Ajustado

Os dados consideram 100% do Parque D. Pedro Shopping.

149 163 199 207

9M13 9M14 2012 2013

Adj. EBITDA

9,2%

3,8%

110 102

156 148

9M13 9M14 2012 2013

Adj. FFO

-6,8%

-5,0%

841

569

84

356

Dívida Total Caixa e equivalentes decaixa

Dívida Líquida

926

CAIXA E ENDIVIDAMENTO

17

Perfil da Dívida

Dívida Financeira Líquida (R$ milhões)

Cronograma de amortização da Dívida (R$ milhões)

A Sonae Sierra Brasil reitera seu compromisso de

abordagem de investimento disciplinada para criar valor a todos seus acionistas. O

balanço da Companhia se mantém entre um dos mais sólidos do setor, com índice dívida líquida/EBITDA de 2,6x e custo médio da

dívida de 10,95%

Curto prazo Longo prazo

Dados em 30/09/14

Fixa 12%

CDI12%

TR50%

IPCA26%

19 84 116 112 183

412

2014 2015 2016 2017 2018 2019 emdiante

ESTRATÉGIA DE ENDIVIAMENTO

18

Financiamento de até 50% do custo total dos projetos

através de empréstimos bancários

Dívida garantida pelos ativos da Sonae Sierra

Brasil

Cronograma de amortização confortável

Administração de caixa e de índices de

endividamento (restrito a Dívida Líquida/ EBITDA de

3,25 em 2014)

Nenhuma exposição a moedas estrangeiras

DISTRIBUIÇÃO DE DIVIDENDOS

19

A Companhia possui confortável situação financeira e sólida geração de caixa, o que tem proporcionado uma consistente remuneração de seus acionistas na forma de dividendos.

2,9

24,5 26,734,8

0,18%

1,23% 1,29%

3,00%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2010 2011 2012 2013

Dividendo distribuído (R$ milhões) Dividend Yield

Dividendo Total (R$ milhões) e Dividend Yield

Novos Shoppings

20

Inaugurado em 2012, o empreendimento se destaca por sua arquitetura inovadora. O

shopping levou marcas inéditas e renomadas a Uberlândia e região. O público-alvo do

Uberlândia Shopping é composto pelas classes A e B.

UBERLÂNDIA SHOPPING

Ficha Técnica

Cidade/UF Uberlândia/MG

Inauguração Março/2012

Participação SSB

100%

ABL (mil m²) 45,8

Total de Lojas 213

Lojas Âncoras 8

Salas de Cinema

5

Estacionamento 2.400

21

UBERLÂNDIA SHOPPING

22

93,0%93,5%

93,0% 93,1%

94,1%

92,0% 91,9%

94,2%94,5%

94,2%

96,2%

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

Uberlândia ShoppingEvolução da Ocupação (% ABL) Algumas das principais marcas

Evolução das Vendas (R$ milhões)

22

4652

63

54

5862

75

64

65

67

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14

Uberlândia Shopping

BOULEVARD LONDRINA SHOPPING

23

Ficha Técnica

Cidade/UF Londrina/PR

Inauguração Maio/2013

Participação SSB

88,6%

ABL (mil m²) 48,4

Total de Lojas 223

Lojas Âncoras 10

Salas de Cinema

7

Estacionamento 2.400

O Boulevard Londrina possui localização privilegiada, no centro da cidade, e faz parte de um

grande projeto mixed-use. O shopping possui um mix diversificado de lojistas, com alto apelo ao

público. O público-alvo do Boulevard Londrina é composto pelas classes A e B.

80,2%

84,9%

88,6% 89,1% 89,7%

92,7%

2T13 3T13 4T13 1T14 2T14 3T14

Boulevard Londrina Shopping

BOULEVARD LONDRINA SHOPPING

24

Evolução da Ocupação (% ABL) Algumas das principais marcas

Evolução das Vendas (R$ milhões)

16

44

56

4652 54

2T13 3T13 4T13 1T14 2T14 3T14

Boulevard Londrina Shopping

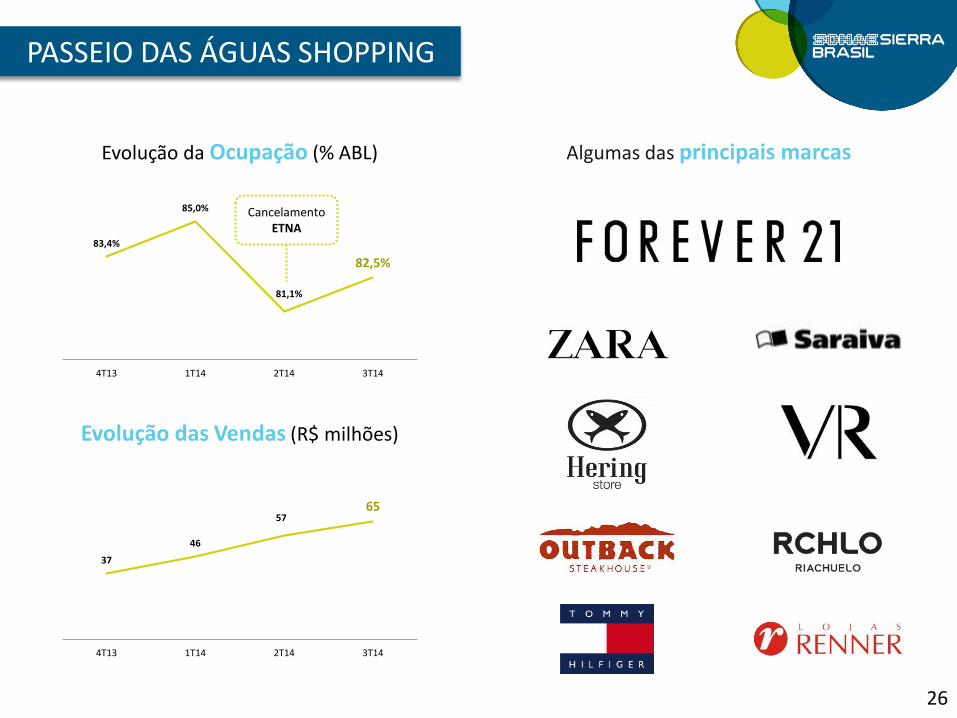

PASSEIO DAS ÁGUAS SHOPPING

25

Ficha Técnica

Cidade/UF Goiânia/GO

Inauguração Outubro/2013

Participação SSB

100%

ABL (mil m²) 77,9

Total de Lojas 256

Lojas Âncoras 17

Salas de Cinema

7

Estacionamento 4.000

O Passeio das Águas Shopping é o segundo maior shopping da Sonae Sierra Brasil e o maior shopping da região centro-oeste do Brasil e possui um mix diversificado de lojistas, com

marcas de renome. O público-alvo do Passeio das Águas é composto pelas classes B e C.

37

46

5765

4T13 1T14 2T14 3T14

Passeio das Águas Shopping

83,4%

85,0%

81,1%

82,5%

4T13 1T14 2T14 3T14

Passeio das Águas Shopping

PASSEIO DAS ÁGUAS SHOPPING

Cancelamento ETNA

Evolução da Ocupação (% ABL) Algumas das principais marcas

Evolução das Vendas (R$ milhões)

26

Inovação e Futuras

Expansões

27

Continuamos a adaptar e inovar o mix de lojas de nossos shoppings a seus respectivos públicos. Estes são alguns exemplos de marcas que recentemente abriram ou irão abrir lojas em nossos shoppings:

Novas Lojas Inaugurações Recentes

@Parque D. Pedro & Passeio das Águas

@Franca Shopping

@Manauara

@Manauara

@Plaza Sul

@Passeio das Águas @Parque D. Pedro

@Manauara

@Franca Shopping

28

NOVAS LOJAS

@Passeio das Águas

@Boulevard Londrina

TENDÊNCIAS DE MERCADO E POSICIONAMENTO SSB

2008 a 2012

O Brasil desfrutava de maiores taxas de crescimento do PIB, o cenário macroeconômico era positivo e estável e a demanda de ABL pelos

varejistas era maior

POSICIONAMENTO SSB

• 4 novos shoppings, totalizando uma ABL total adicional de 219 mil m2 ao nosso portfólio • Desinvestimento em 3 shoppings

2013 Em diante

Menores taxas de crescimento da economia,

cenário macroeconômico incerto e menor

demanda por ABL pelos varejistas

POSICIONAMENTO SSB

• Criação de valor no portfólio maduro através de expansões e revitalizações • Fortalecimento do balanço • Aumento de dividendos distribuídos

29

5

2

4

3

1

Apesar do Parque D. Pedro Shopping já ser um dos principais shopping centers do Brasil, a

Companhia continua constantemente renovando-o para perpetuar sua posição dominante em

seu mercado.

PARQUE D. PEDRO SHOPPING REVITALIZAÇÃO E INOVAÇÃO 2015 a 2016

30

4. Renovação do cinema, adicionando 2 salas VIPs e a primeira

sala IMAX da região

5. Cobertura da Alameda Parque D.

Pedro (primeira expansão do PDP)

3. Nova área de restaurantes, com 7 novos restaurantes e

nova entrada

2. Área de 13,8 mil m2 locada a um operador

de centros de convenção

1. Renovação da ala atualmente dedicada a

lojas de móveis e à academia

O Franca Shopping será revitalizado e expandido para consolidar sua posição como shopping center dominante em sua área de influência. A expansão adicionará 11 mil m2 de ABL ao

shopping, composta por 64 lojas satélite e 4 âncoras. A inauguração da expansão é esperada para 2016.

FRANCA SHOPPING EXPANSÃO E REVITALIZAÇÃO

DETALHES DA REVITALIZAÇÃO

• Pintura da fachada com elementos de “lago, jardim e pássaros” e decoração com grafite

• A área do lago será coberta e terá novas lojas

• Cinema: modernização e construção de 2 novas salas

• Novo forro do teto e cobertura de áreas abertas para abrigar o sistema de ar condicionado

• Novo mobiliário e sinalização interna

31

A busca por inovação é algo constante na Sonae Sierra Brasil e isso se reflete também na forma

de operar nossos shoppings. Como exemplos, temos o uso pioneiro de drones na segurança de

nossos shoppings e a criação de aplicativos mobile (apps) de serviços.

INOVAÇÃO NA OPERAÇÃO DE SHOPPINGS CENTERS

32

Drones nos shoppings da SSB Apps dos shoppings da SSB

33

≈ 2.000 m3/mês

3.500 m3/mês

2.000 m3/mês

≈ 3.500 m3/mês

Água SABESP

Água de Poço Tubular

Profundo

Evaporação das torres, irrigação e processos

Rede de coleta de

esgoto

• Autossuficiência no abastecimento de água (em relação a Concessionária), com a implantação de Poços Artesianos (Água

Potável) e Estação de Tratamento de Esgoto (Água de Reuso);

• Redução de 18% nas despesas com água e esgoto;

• Disponibilização de água da Concessionária que seria suficiente para abastecer uma população de 27.500 pessoas em um dia.

ESTUDO DE CASO: PLAZA SUL GESTÃO INTEGRADA DE RECURSOS HÍDRICOS

Economia anual de aproximadamente R$ 350 mil

A busca por inovação também está aliada ao processo contínuo de melhoria em nossos

shoppings. Um exemplo disso é a gestão de recursos hídricos, na qual conseguimos atingir a

autossuficiência no abastecimento de água em alguns casos.

≈ 2.000 m3/mês

2.000 m3/mês

≈ 1.500 m3/mês Água SABESP

Água de Poço Tubular

Profundo

Evaporação das torres, irrigação e processos

Rede de coleta de

esgoto

ETE

2.000 m3/mês Água de reuso

0 m3/mês

Antes Depois

Obrigado!

Relações com Investidores:

Website: www.sonaesierrabrasil.com.br/ri

Email: [email protected]

Telefone: +55 (11) 3371 3692

SONAE SIERRA BRASIL S.A.

AVISO LEGAL

36

• O material a seguir contém informações gerais a respeito da Sonae Sierra Brasil S.A. e de suas subsidiárias (“Companhia”) na data da

apresentação. As informações neste material estão em formato resumido e não estão completas. Este material não deve ser

considerado como uma recomendação a investidores potenciais e não constitui base para a tomada consciente de uma decisão de

investimento. Esta apresentação é estritamente confidencial e não pode ser revelada a nenhuma outra pessoa. Nenhuma

declaração ou garantia, expressa ou implícita, é feita ou dada com relação à exatidão, integridade ou completitude dessas

informações, as quais não devem tomadas como exatas, íntegras ou completas.

• Esta apresentação contém declarações sobre perspectivas futuras (forward-looking statements), nos termos da Seção 27A da Lei de

Valores Mobiliários de 1933 dos Estados Unidos, conforme alterada (“Lei de Valores Mobiliários dos EUA”) e da Seção 21E da Lei de

Negociação de Valores Mobiliários de 1934 dos Estados Unidos. Essas declarações a respeito de perspectivas futuras são apenas

previsões e não são garantia de desempenho futuro. Os investidores devem ter consciência de que todas essas declarações sobre

perspectivas futuras estão e estarão, conforme o caso, sujeitas a vários riscos, incertezas e fatores relativos às operações e ao

ambiente de negócios da Companhia e de suas subsidiárias, o que pode levar os resultados efetivos da Companhia a diferirem

significativamente de qualquer resultado futuro, expresso ou implícito, nessas declarações sobre perspectivas futuras. Ninguém é

responsável por atualizar essas informações.

• Esta apresentação não constitui uma oferta, convite ou solicitação de oferta para a subscrição ou compra de qualquer valor

mobiliário. Nem esta apresentação, nem nada aqui contido constituirá a base de qualquer tipo de contrato ou compromisso.