SUELLEN APARECIDA DE SOUZA - ANÁLISE DE CUSTO … · diferença deste custo e o preço de venda...

34

FAQ- FACULDADE XV DE AGOSTO ANÁLISE DE CUSTO PARA FORMAÇÃO DE PREÇO DE VENDA EM UMA MALHARIA SUÉLLEN APARECIDA DE SOUZA SOCORRO 2012

Transcript of SUELLEN APARECIDA DE SOUZA - ANÁLISE DE CUSTO … · diferença deste custo e o preço de venda...

FAQ- FACULDADE XV DE AGOSTO

ANÁLISE DE CUSTO PARA FORMAÇÃO DE PREÇO DE VENDA EM UMA MALHARIA

SUÉLLEN APARECIDA DE SOUZA

SOCORRO 2012

FAQ- FACULDADE XV DE AGOSTO

ANÁLISE DE CUSTO PARA FORMAÇÃO DE PREÇO DE VENDA EM UMA MALHARIA

Aluno: SUÉLLEN APARECIDA DE SOUZA Orientadores: Profª. Ms. Claudia Cobêro Prof. Ms. Luiz Antônio Fernandes

SOCORRO 2012

Trabalho de Conclusão de Curso apresentado a Faculdade XV de Agosto como um dos pré-requisitos para a obtenção do grau de bacharel em Administração.

Dedico esse trabalho a meus pais que me deram a vida, que me ajudaram em

todos os momentos e pelo grande exemplo de vida. Dedico a toda minha família que me

deram forças quando mais precisei que fazem meu coração bater mais forte simplesmente por

estarem ao meu lado.

Dedico a vocês Cleusa, Renato, Tato, Suiane e Edivalson, que amo

incondicionalmente.

AGRADECIMENTO

Agradeço esse trabalho, primeiramente a DEUS, que me deu inteligência e

disposição para cursar a faculdade. Depois a meus pais, meus irmãos e meu noivo que por

muitas às vezes me deram forças para continuar.

Agradeço a coordenadora Cláudia que com toda a paciência me ajudou a concluir

o TCC. Aos professores mais queridos, Amanda, Peter, Marco Aurélio e Décio que passaram

seus conhecimentos para que mais tarde eu pudesse usá-los para meu benefício.

Agradeço aos meus amigos Renata, Mikaeli, Gabriel e Guilherme que me

acompanharam no decorrer do curso me fazendo rir muito e me ajudaram quando precisei, e

claro pelas jogadas de uno nos intervalos da aula.

Enfim, a todos que me aguentaram e ajudaram nesta fase da minha vida.

“Muitos dizem que sou apenas mais um a tentar. Eu digo que sou menos um a desistir”.

Diego Marchi

RESUMO

O presente trabalho trata-se de uma análise de custos para formação de preço de venda, em uma pequena malharia no interior de Minas Gerais. Teve por objetivo o levantamento e analise dos custos diretos e indiretos para formação de preço ideal de venda, visando assim uma maior lucratividade e maior competitividade no mercado atual. Para tal, utilizou-se a ferramenta Microsoft Excel para que fossem construídas planilhas para realização de rateios dos diversos tipos de custos que a empresa possui. Levantaram-se dentro da empresa analisada dois grandes grupos de custos: os variáveis e os fixos que se dividem em diretos e indiretos. Nas blusas de inverno fabricadas na empresa a matéria prima é um custo variável que muda de acordo com o volume de blusas produzidas, portanto se a produção for grande, seu custo será maior, se não haver produção consequentemente não haverá esse custo. E para que se possam comparar os valores das vendas se a margem de lucro for reajustada calculou-se a quantidade de mercadorias vendidas no período de 02/2012 a 07/2012, então se projetou a venda para o mesmo período do ano de 2013. Assim, realizando todos os rateios fundamentais para a descoberta do custo unitário das blusas de inverno, e avaliando a diferença deste custo e o preço de venda atual que a malharia pratica pode-se perceber que alguns produtos estão com uma margem de lucro muito elevada e outro muito baixo.

LISTAS

LISTA DE TABELAS

1.Cálculo de matéria prima ----------------------------------------------------------------- 20 2.Cálculo de rateio direto por unidade produzida ---------------------------------------- 21 3.Distribuição percentual para os centros de trabalho ----------------------------------- 22 4.Distribuição de critérios para os centros de trabalho à partir das despesas --------- 22 5. Percentual unitário por centro de trabalho --------------------------------------------- 23 6.Rateio do calculo de valor unitário total ------------------------------------------------ 23 7.Cálculo de margem de contribuição para cada produto ------------------------------- 23 8. Cálculo do lucro em percentual em cima do preço de venda ideal ----------------- 25 9.Cálculo da lucratividade 2012 e provável lucratividade 2013 ----------------------- 26

LISTA DE QUADROS

1.Quadro comparativo do antes e depois da formação de preço ----------------------- 28

LISTA DE FIGURAS

1.Divisão de alguns custos ------------------------------------------------------------------ 14 2.Gráfico comparativo ano 2012 e 2013 -------------------------------------------------- 27

SUMÁRIO 1- INTRODUÇÃO ----------------------------------------------- 08

1.1 Empresa Analisada ------------------------------------------------------- 09

2- REFERENCIAL TEÓRICO ------------------------------- 10

2.1- Administração Financeira ---------------------------------------------- 10

2.2 - Mercado ------------------------------------------------------------------ 11

2.3 – Preço de Venda --------------------------------------------------------- 11

2.4 – Custos -------------------------------------------------------------------- 12

2.5 – Custos Diretos ---------------------------------------------------------- 15

2.6 – Custos Indiretos -------------------------------------------------------- 15

2.7 – Custos Variáveis -------------------------------------------------------- 16

2.8 – Custos Fixos ------------------------------------------------------------ 17

2.9 – Margem de Contribuição ---------------------------------------------- 18

3- METODOLOGIA -------------------------------------------- 20

3.1 Procedimentos Metodológicos ------------------------------------------ 20

4- RESULTADOS E ANÁLISES ----------------------------- 25

4.1 – Quadro Comparativo --------------------------------------------------- 28

5- CONSIDERAÇÕES FINAIS ------------------------------ 29

REFERÊNCIAS BIBLIOGRÁFICAS ---------------------- 31

8

1 - INTRODUÇÃO

Ter seu preço de venda equilibrado pode significar muito para qualquer empresa

nos dias atuais, ela tem que obter seu lucro sem se comprometer com seus gastos. A empresa

deve saber que em seu faturamento deve estar embutida a porcentagem de lucro desejado, e

que o mesmo deve cobrir todas as suas despesas obtidas com cada produto vendido. É

importante que se tenha o planejamento ideal para que a empresa possa controlar sua margem

de lucro e despesas, trazendo futuramente resultados totalmente satisfatórios.

Com a concorrência cada vez mais acirrada é preciso que as empresas se

dediquem a conquistar o mercado. Mais a maioria das empresas ainda peca ao definir o preço

de venda de seus produtos. Muitas delas não possuem pessoal capacitado, ou até mesmo

algum tipo de instrumento para certo tipo de auxilio nessa área. É necessário que se conheça o

mercado onde atuam e que seja avaliado a fundo todos os custos fixos e variáveis que a

empresa possui, pois a falta de uma analise ideal pode acarretar no bloqueio de crescimento

ou causar grande prejuízo para a empresa.

É através de algumas ferramentas disponibilizadas, como a analise de custos, seus

rateios e a sobreposição em percentual de lucros que a empresa pode fazer uma analise

tentando a minimização de despesas, praticando assim um preço baixo, garantindo sua

permanência no mercado e derrubando a concorrência.

Com cerca de 1200 concorrentes na cidade, é no preço de venda que as malharias

ganham os clientes, mas a verdade é que com tantos concorrentes o preço de venda acaba não

sendo formado pelos seus devidos custos e sim por fatores que o mercado influencia.

Portanto, se não haver a ideal formação de preço a malha poderá ser vendida por um preço

muito baixo, sendo competitivo mas não lucrativo, obtendo certo prejuízo somente percebido

em longo prazo. Se o preço for muito alto a empresa terá lucro, mas ao mesmo tempo, pode

perder oportunidades d vender mais e de ganhar a concorrência.

Para que a empresa tenha uma ideal formação de preço e assim possa estar

próxima a concorrência, é necessário que seja estudado muito bem os custos da empresa,

procurando entende-los para que se consiga obter um preço de venda ideal. Mas não basta

identificar o ideal preço para a venda se este estiver acima dos preços de seus concorrentes,

9

muitas vezes pode ser necessário que primeiramente se reduza os custos para depois projetar o

melhor preço de venda.

Assim sendo, o presente trabalho analisou o seguinte problema de pesquisa: Quais

as ações necessárias para se obter a formação do preço de venda de blusas de inverno na

malharia analisada?

E teve por objetivo a analise de custos para formação de preço de venda dentro da

empresa, visando assim uma maior lucratividade e maior competitividade no mercado atual.

1.1 – Empresa Analisada

No ano de 1994 o agricultor decide juntamente com sua esposa investir todo lucro

que tiveram com a venda de café do ano, em sua primeira maquina retilínea. A cada ano que

passava, com o pouco lucro que obtinha, ele investia em sua pequena malharia, que ate então

ficava na garagem de sua casa, num sitio, localizado a 18 km da cidade.

Ao longo dos anos eles passaram a ensinar e incentivar seus filhos, a trabalharem

com a mesma dedicação que ambos tinham na fabricação das poucas malhas produzidas.

Depois de 10 anos, decidiram se mudar para a cidade, decorrido da grande

dificuldade que enfrentavam devido a distancia. A mudança foi totalmente favorável, eles

adquiriram novos clientes, fazendo com que as vendas subissem. Foi então que decidiram

aumentar a quantidade de maquinas retilínea e assim consequentemente a produção.

Hoje a empresa conta com uma equipe de 5 colaboradores. Ela possui modelos

exclusivos e de alta qualidade, oferecendo a quem veste total conforto. Com bom

atendimento, a empresa vende no atacado e varejo servindo à todas as regiões do Brasil: sul,

sudeste, norte, nordeste e centro-oeste, por encomenda e também a pronta entrega.

Contudo, os proprietários se orgulham pela grande conquista, pois tudo isso foi

fruto de muita honestidade, dedicação e trabalho.

10

2 – REFERENCIAL TEÓRICO

A seguir serão apresentados os conceitos e teorias dos autores utilizados no

desenvolvimento desse trabalho.

2.1 - Administração financeira

Segundo Ross, Westerfield e Jordan (2002) a administração financeira deve se

preocupar com três detalhes. Orçamento de capital que planeja e administra em longo prazo

os investimentos da empresa, estrutura de capital que combina o capital da empresa com o

capital adquirido de terceiros em financiamentos ou empréstimos, e capital de giro que podem

ser distinguidos em estoques e pagamento de fornecedores, ou seja, ativos e passivos da

empresa. O conhecimento desses detalhes é necessário, pois é a partir da base concreta que se

avalia a decisões financeiras a serem tomadas.

Para Braga (1995), o objetivo da administração financeira é fazer com que dentro

do menor tempo possível seja obtido o maior lucro possível. Sua meta é expandir a riqueza

dos acionistas, e isso é algo além de uma simples maximização de lucro. Ela envolve alguns

aspectos como, a perspectiva de retorno a um prazo longo, valorização do dinheiro ao longo

do tempo, regressão do capital próprio, riscos e dividendos.

Todos esses aspectos para a maximização da riqueza dos acionistas englobam a

realização de investimentos que a empresa deve ter: Em tecnologia e novos produtos trazendo

maior rentabilidade em longo prazo; Projetos de investimento, estes visam aumentar ou ao

menos manter o valor de mercado da empresa considerando o valor de dinheiro no tempo; O

acionista espera a remuneração de seu capital investido através da valorização de suas ações

ou de dividendos; O risco corrido deve ter a mesma proporção de retorno; e por fim

independentemente da variação de lucro todo acionista deve receber regularmente dividendos.

Diz Tófoli (2008), que esta área é a responsável por cuidar dos recursos

financeiros de uma empresa e assim fazer com que os mesmos aumentem. Embora seja na

grande empresa que a formação acadêmica aparece, a administração financeira atinge e se faz

necessária também nas pequenas e medias empresas. Mas apesar da diferença de cada

empresa o fator mais importante para a administração financeira é o objetivo de fazer com que

todos os recursos da empresa se maximizem.

11

Segundo Nunes (2012), a administração financeira ou gestão financeira é uma

área existente em toda empresa devido sua funcionalidade, e cabe ao profissional desta área

tomar a melhores decisões relacionadas à atividade financeira da organização. Assim esta área

deve garantir estabilidade da empresa sem coloca-la em risco a curto e em longo prazo. Deve

assegurar que capitais investidos deem maior rentabilidade a empresa e por fim deve fazer

com que as operações da empresa fiquem estáveis garantindo a duração do capital financeiro

da organização.

2.2 - Mercado

Para Las Casas (1998), as condições de mercado é que determina a escolha dos

canais para distribuição de seu produto. Um mercado concentrado define exatamente uma

estratégia de vendas, o consumidor sabe exatamente onde encontrar o que procura. Porem se o

mercado estiver espalhado será uma estratégia de atingir vários canais distribuindo seu

produto por diversas áreas. Um exemplo citado é a venda de analgésicos que antes só eram

encontrados em drogarias e farmácias e hoje são encontrados em diversos tipos de comércios.

Diz Nunes (2008), que a palavra mercado significa uma grande agrupação de

consumidores potenciais de serviço ou produto oferecidos por certa empresa. Em outros

contextos pode se referir a um grande numero consumidores específicos de determinado setor

de uma atividade ou grande numero de concorrentes.

Segundo Besanko et al (2004), as empresas fabricam produtos muito parecidos

assim com a grande concorrência quem ganha o mercado é quem tem o melhor preço. Mais a

empresa deve e ter cuidado e tomar por base o preço de mercado, pois se ela não segue este

dado e eleva muito seu preço, pode não vender nenhuma mercadoria e se baixar muito pode

sacrificar sua receita sem necessidade. Para que o mercado esteja em equilíbrio, o preço de

mercado tem de estar tão nivelado a ponto de toda produção ser requerida pela demanda.

2.3 – Preço de venda

Para IBRACON (1995), para se formar o preço tem que se avaliar todo e qualquer

tipo de custo numa base a valor presente. Tem-se que definir uma margem esperada de

lucratividade para cada produto considerando as vendas e o mercado. Deve-se levar em conta

também a inflação, pois mesmo que retratando todos os custos não há acordo entre o ganho

em moeda e a medida de execução de ganho em percentual sobre vendas.

12

Leone (1972), diz que o administrador tem que tomar uma das decisões mais

importantes que é determinar o preço de venda de um produto dentro da empresa, onde no

mercado competitivo quem estabelece isso é a lei da oferta e da procura.

Supondo que o custo seja determinante para se formar um preço é necessário

avaliar alguns critérios: Custos por absorção onde o preço de venda deve levar em conta o

custo da produção, da administração, de vendas e o lucro; Custo por transformação é quando

o valor a ser adicionado como lucro é sob a transformação de matéria prima em produto

acabado; Custo marginal é apropriado ao produto somente os custos variáveis que variam

conforme a produção ou a venda; Retribuição do investimento alguns produtos podem exigir

uma soma de recursos maior em investimento este então requer um preço de venda maior.

Bernardi (1996), diz que com a acirrada competição de mercado nacional e

internacional o preço de venda é vital para a competitividade e para que a empresa possa

sobreviver no mercado, uma vez que no mercado aberto o preço é um regulador entre a oferta

e a procura. Portanto qualquer tipo de método usado para formação de preço baseados em

custos e despesas da empresa devem ser cuidadosamente avaliados. O mercado atual esta cada

vez exigente e buscando mais economia, qualidade e preço justo, e somente quem oferece

vantagem ao consumidor ganhará a concorrência.

Para Leão (2008), a formação do preço de venda é composta pela soma de quatro

itens: custos, lucro, impostos e comissões. Os custos são compostos pelos gastos obtidos na

fabricação de um produto ou um bem. Lucro é o beneficio que a empresa deseja obter com a

fabricação de produtos ou prestação de serviços. Impostos são pagos obrigatoriamente por

pessoas ou organizações ao governo calculado a base de alíquotas. E comissões são

recompensas pagas financeiramente ou não, oferecida as pessoas por se cumprir metas.

Segundo Costa (2012), o preço de venda é o custo total do produto mais a margem

de lucro desejada pela empresa. E da mesma forma que pode mudar o custo total de acordo

com cada produto, o preço de venda também se altera de acordo com o tipo da venda.

Basicamente há quatro tipos diferentes de vendas: venda à prazo, venda à vista, venda no

varejo e venda no atacado. Cada uma é decidida de acordo com o cliente e o preço de venda

deve se adequar a cada uma delas conforme a condição da compra

2.4 – Custos

13

Para Leone (2000), quando uma despesa referir-se aos diversos produtos da

empresa ela passa a ser nomeada de Custo ou custo de Produção, estes possui vasta extensão,

mas felizmente eles aparecem juntos para maior compreensão. Quando a expressão custo é

usada logo ela se classifica de acordo com o objeto custeado, como indireto, direto, variável,

fixo, primário, de conversão, controlável etc.

A palavra custo pode ser definida como gasto na linguagem comercial ou técnica.

Na área de contabilidade o custo refere-se a qualquer tipo de gasto seja bem ou serviço usado

na fabricação ou execução de outros bens ou serviços. Pode se citar o exemplo de que todo

gasto com matéria prima para produção de algo é classificado como custo e estes por sua vez

classificados em diretos, indiretos, fixos e variáveis. (IBRACON, 1995)

Segundo Lawrence (1970), existe um processo da contabilidade de custos que é a

classificação e reclassificação de todos eles em diversas categorias e com finalidades muito

vantajosas. Eles são classificados em varias as formas e estágios, e é possível a mesma

importância em diferentes classificações. Estas classificações e sua compreensão tem devida

importância para a contabilidade de custos. E esta contabilidade possui algumas

classificações: elementos de custos, custos diretos e indiretos, custos departamentais, custos

unitários, custos divisionais.

14

Figura 1: Divisão de alguns custos

Fonte: Lawrence (1970, p. 719)

Leone (1972), diz os custos tem de ser organizados para que se atenda a diferentes

finalidades, como controlar operações, determinação do lucro, entre outros. Os orçamentos e

gastos só serão efetivos se apenas uma pessoa for responsável pelo controle dos custos. Então

para adotar um sistema de custeamento pela responsabilidade os custos se classificam de

modo diferente, em primários e secundários, que podem ser chamados de custos funcionais.

Os primários são chamados de custos departamentais, a empresa é dividida em

vários setores cada um com um responsável assim cada chefe supervisiona em seu setor o

desempenho e os gastos da sua sessão. Os secundários são custos naturais como aluguel,

energia, depreciação e outros, que se reunidos com os componentes da organização se terá

disponível a classificação essencial para controle.

Para Marques (2010), o conhecimento sobre custos é de extrema importância para

que as melhores decisões empresariais sejam tomadas e para que a rentabilidade da empresa

seja elevada ao nível mais alto. A carência de qualquer tipo de informação sobre custos

15

ameaça totalmente a estabilidade financeira da empresa. Mas este risco também pode ocorrer

quando se tem as devidas informações e não se sabe analisa-las e nem tomar as decisões

corretas. Assim para se tomar qualquer decisão a respeito de preço de venda, produtos e

redução de gastos é necessário que se tenha um ótimo controle dos custos da empresa,

permitindo a analise correta para qualquer atividade.

2.5 - Custos diretos

Lawrence (1970), diz que esses custos estão relacionados ao produto, são ligados

a sua produção. Para estes custos pode-se citar alguns elementos como: mão de obra direta,

este custo esta ligado a qualquer tipo de trabalho que possa mudar a natureza ou a forma que

entra no produto o mudando sua aparência; despesas diretas que podem ser algum tipo de

ferramenta especifica usada especialmente na fabricação de um produto; e matéria prima que

é todo componente ou material que entra dentro do produto e assim passa a fazer parte dele.

Segundo Martins (1987), são aqueles custos que estão diretamente ligados ao

produto feito, como a matéria prima e embalagens. Neste tipo de custo é possível identificar

claramente o quanto de cada matéria foi consumido para finalização do produto.

Para Leone (2000), quando se pretende definir o custo ou os processos de

fabricação dos produtos como matéria prima e mão de obra logo, aceitou a existência o custo

direto, mas quando estes são relevantes e podem ser identificados facilmente.

São custos apropriados ao produto já concluído, são custos objetivos de fácil

identificação de seu uso, não há duvidas se pertence a esta ou aquela produção. Este custo é

introduzido ao produto ao produto sem que haja realização de rateios. Pode-se citar como

exemplos a matéria prima, energia elétrica, mão de obra direta entre outros. (IBRACON,

1995)

Diz Bernardi (1996), que os custos diretos são imputados por medições objetivas,

controladas individualmente de forma direta por sua natureza e suas características próprias.

Neste custo pode-se encontrar a maioria dos materiais usados para produzir um determinado

produto, assim como a mão de obra direta realizada na produção, aquele que exerce o

processo de transformar a matéria prima em produto acabado.

2.6 - Custos indiretos

16

Para Martins (1987), estes custos não estão diretamente ligados ao produto, como

o aluguel do prédio, neste custo não é possível fazer a divisão do valor que pertence a cada

produto. Estes têm de ser alocados ao produto final por meios de base de rateio, esquemas,

etc.

São os outros custos que complementam uma atividade, incorridos de forma indireta ou geral, beneficiando dessa maneira todos os bens ou serviços produzidos ou prestados. Exemplos de insumos que são necessários para obtenção do produto final, porem não mantem qualquer relação direta: supervisão geral da fabrica; limpeza; segurança; depreciação; óleos lubrificantes; energia elétrica; agua; e peças de reposição de equipamentos. (SANTOS, 1991, p. 22.)

São custos que para serem alocados ao produto têm que ser identificados através

de rateios, pois são incluídos dentro do processo de produção e não conseguimos identificar

claramente e com segurança ao qual produto se refere. Dentre vários exemplos podemos citar

a mão de obra da supervisão da fabrica, segurança e peças de manutenção. (IBRACON, 1995)

Lawrence (1970), os custos indiretos são custos de origem genérica e de difícil

identificação, mas sem este custo não poderia se manufaturar o produto. Este custo tem três

classificações: matéria prima indireta que é considerada todo material não ligado diretamente

ao produto; mão de obra indireta que são pessoas que não estão ligadas diretamente à

produção do produto; e por fim outros custos indiretos que são todos os custos não incorridos

para a fabricação dos produtos, mas de extrema importância para o funcionamento da

empresa.

Segundo Leone (2000), este custo é necessário e relevante, mas não é fácil de ser

identificado, ele constitui o consumo de fatores da produção e não estão ligados diretamente

ao produto.

2.7 – Custos variáveis

Para Santos (1987 e 1991), está totalmente ligado ao volume da venda ou da

produção, ou seja, quanto maior for o volume de produção, ou a quantidade de produto

vendida, maiores serão os custos variáveis totais.

Tófoli (2008), diz que estes custos são ligados diretamente com as vendas, se as

vendas aumentam elas crescem e se caem elas diminuem. Os custos ligados a salários fixos,

não são considerados variáveis, pois são pagos mensalmente e não podem ser deixados de

17

pagar mesmo com a queda ou aumento da produção ou da venda. Entre os custos mais

comuns pode-se citar frete, embalagens, matéria-prima, comissões pagas a vendedores

tributos incidentes etc, e mais todo e qualquer material ou peça utilizada na realização de

prestações de serviços.

Segundo Martins (1987) e Ibracon (1995), este custo tem seu valor determinado

em função de uma oscilação, o valor consumido mensalmente com materiais diretos depende

do volume de produção, se há mais fabricação maior seu consumo.

Leone (2000), diz que este custo pode ser evitado, ele só aparece se houver

atividade realizada. No entanto pode ser administrada, pois é relativo ao nível da atividade,

quanto maior ela for maior será seu custo total.

São custos variáveis aqueles que variam de acordo com vendas e a produção, e

assim proporcionalmente aumentam ou diminuem o valor total. Pode-se dar exemplos desse

custo nas empresas de indústria a comissão de vendas, matéria prima, embalagens, fretes,

energia, impostos e contribuições em cima de seu faturamento dentre outros. Nas empresas

comercias têm-se o custo das mercadorias vendidas dentre alguns destes citados a pouco.

(BRAGA, 1995)

2.8 – Custos fixos

Para Santos (1987), são independentes da quantidade produzida ou vendida. No

entanto, quanto mais se produzir ou vender o produto, menor será o custo fixo por unidade.

Segundo Martins (1987) e Ibracon (1995), estes custos não são sempre do mesmo

valor, eles sofrem alterações, como no caso do aluguel, pode-se crescer o valor gasto com a

adição de mais um imóvel. Mesmo com a modificação do valor de custo, estes continua sendo

fixo, pois seu montante é independente do volume de produção.

Dentro de um devido período de tempo e extensão de atividades chamadas de

intervalo relevante, os custos não são alterados totalmente, mais se revertem ficando menor de

acordo com o aumento das unidades produzidas. (SANTOS, 1991)

Leone (2000), diz que são custos com características irreversíveis, são frequentes

e relevantes quanto ao volume de produto produzido, pois a maior produção faz com que na

divisão por unidades este custo diminua.

18

Braga (1995), diz que dentro de certo tempo não superior a meses, esses custos

são constantes, eles não dependem da variação de produção ou de vendas. Pode-se citar

exemplos como alugueis, materiais para escritório, despesas financeiras salários e encargos

sociais dos supervisores e de funcionários do setor industrial entre outros. E a mão de obra

que muitos consideram como custo variável, pode ser considerado como um custo fixo,

especialmente a curtíssimo prazo.

2.9 - Margem de contribuição

Para Santos (1987), pode ser definida pela diferença entre o preço de venda do

produto e o custo unitário variável. Assim, a análise dos lucros da empresa é definida em cima

da Margem de Contribuição adquirida por cada produto, onde somados, forma-se o lucro total

da empresa.

A análise lucrativa da empresa nada mais é, do que o quanto cada produto

contribui em sua Margem para a absorção dos custos fixos e obtenção do lucro total da

empresa, e o que resulta isso é a diferença entre o preço de venda liquido e o custo unitário

variável. (SANTOS, 1991)

A margem de contribuição é uma ferramenta fundamental para auxiliar nas decisões empresariais, para uma gestão de resultados, seja para rentabilidade dos produtos, para unidades de negócios, divisões, áreas de responsabilidade ou como resultado dos negócios da empresa. Para sua aplicação é necessário separar os custos da empresa em custos fixos e custos variáveis. Facilita nas decisões sobre qual produto deve-se incrementar a produção, sobre qual deve ser descontinuada a produção, sobre alteração do mix de produção ou venda, incorporação de novos produtos, produzir (vender) ou não para pedidos especiais, dentre outros. (TÓFOLI, 2008, p. 117)

Segundo Martins (1987), é o valor que sobra para a empresa em cada unidade do

produto, tirando o seu custo de sua receita. No entanto pode ser por ele conceituado como a

diferença entre receita e o custo variável de cada produto.

Braga (1995), afirma que tem dois casos de margem de contribuição, total e

unitária. A margem total é a parcela do que restaram das receitas de vendas depois de

retirados os custos variáveis totais, e ainda reduzindo os custos fixos encontramos o lucro

operacional que pode ser reconhecido como LAJI ou LAJIR, que são o lucro antes do imposto

de renda e dos juros. A margem unitária nada mais é do que a diferença entre o custo variável

19

unitário e o preço de venda. Mas ambas são muito importantes para que se possa analisar os

efeitos de alavancagem e o ponto de equilíbrio.

20

3 – METODOLOGIA

Para o desenvolvimento do presente estudo, utilizou da Pesquisa exploratória, que

de acordo com Oliveira (2004, p.135), “Ênfase dada à descoberta de praticas ou diretrizes

que precisam modificar-se e na elaboração de alternativas que possam ser substituídas”.

3.1- Procedimentos metodológicos

Dentro do quadro de fabricação da empresa, sabe-se que cada produto fabricado

possui diferentes pesos, gastos e tempo de produção. E cada um destes produtos possui dois

diferentes centros de trabalhos produtivos, tecer e acabar.

Dentro da estrutura de produto, identificou-se como custos diretos: matéria

prima, embalagens, costuras, botões e passadoria, custos estes ligados diretamente ao

produto. Para descobrir o valor gasto com a matéria prima, multiplicou-se o peso bruto dado

em gramas pelo preço pago pela matéria prima. Conforme mostra tabela 1.

22,00R$ MATÉRIA-PRIMA (FIO DE LÃ ACRÍLICA)

PREÇO POR KILO

PESO POR MATÉRIA

PEÇA / GRAMAS PRIMA

CASACO JACAR 0,350 7,70R$

CASACO LONGO C/ BOLSO 0,400 8,80R$

CASACO SENHORA C/ BOLSO 0,400 8,80R$

CASACO SENHORA SIMPLES 0,350 7,70R$

BOLERO 0,270 5,94R$

MAX PULL COM BOTÕES 0,430 9,46R$

CACHARREL CANELADA 0,210 4,62R$

PRODUTOS

Tabela 1: Cálculo de matéria prima Fonte: Dados de pesquisa elaborados pelo autor

Para o custo de embalagens, foi identificado o tipo de saco plástico utilizado, e

embora haja tamanhos diferentes, o custo pago para cada um deles é mesmo. Para o custo de

costura usou-se o preço pago pela mão de obra indireta para costurar e puxar as pontas de

cada peça. Pode-se perceber que em cada peça é cobrado um valor diferente que é definido

de acordo com o tamanho, se médio ou grande, e também quanto aos detalhes da costura de

cada peça de tricô. Assim pode ser analisado que os dois modelos de casacos que possuem

bolso são os que possuem maior grau de dificuldade para serem costurados, assim tendo que

ser pago um valor maior. Segundo tabela 2.

21

Para descobrir o valor gasto com botões, identificou-se o preço pago em cada

modelo de botão e este fora multiplicado pela quantidade usada por blusa, chegando a um

valor individual para cada peça. O valor pago pela mão de obra desses botões é um só, o que

causa a diferenciação de valores é a quantidade de botão que cada blusa possui. Conforme

colunas 6 e 7 da tabela 2.

No custo de passadoria os dois modelos de casaco com bolso são passados em

mesa à vapor, resultando num custo maior devido às partes serem separadas e passadas pano

à pano, já o casaco de senhora simples é passado em mesa de rolo, os panos são passados

sem separar as partes, o que faz com que faz com que o processo seja mais rápido, dai então

seu custo ser menor. Já os modelos de blusa que não possuem custo, não são passadas. E

assim somando o valor da matéria prima que já fora calculada na tabela 1, mais todos custos

ditos anteriormente se obtiveram os custos diretos para cada produto. Conforme tabela 2.

MATÉRIA MAO DE OBRA TOTAL

PRIMA PREGAR BOTOES DIRETO

CASACO JACAR 7,70R$ 0,05R$ 0,60R$ 0,70R$ 0,35R$ -R$ 9,40R$

CASACO LONGO C/ BOLSO 8,80R$ 0,05R$ 1,10R$ 0,44R$ 0,14R$ 0,66R$ 11,19R$

CASACO SENHORA C/ BOLSO 8,80R$ 0,05R$ 1,10R$ 0,80R$ 0,35R$ 0,66R$ 11,76R$

CASACO SENHORA SIMPLES 7,70R$ 0,05R$ 0,60R$ 0,80R$ 0,35R$ 0,32R$ 9,82R$

BOLERO 5,94R$ 0,05R$ 0,50R$ 0,60R$ 0,21R$ R$ - 7,30R$

MAX PULL COM BOTÕES 9,46R$ 0,05R$ 0,80R$ 0,36R$ 0,14R$ R$ - 10,81R$

CACHARREL CANELADA 4,62R$ 0,05R$ 0,60R$ R$ - -R$ R$ - 5,27R$

BOTÕES PASSADEIRAPRODUTOS EMBALAGENS COSTURA

RATEIO DIRETO

Tabela 2: Cálculo do rateio direto por unidade produzida Fonte: Dados de pesquisa elaborados pelo autor

Constataram-se como custos indiretos mensais na área administrativa: gastos

com pessoal, pró labore e FGTS, e também os demais gastos gerais, água, aluguel,

combustível, contabilidade, energia elétrica, IPTU, manutenção de equipamentos e telefone.

Para estes custos foram definidos critérios, estes numerados de 1 a 4 para realizar

um rateio. Esses rateios foram distribuídos em percentual para os dois tipos de centros de

trabalho conceituados em tecer e acabar. Estes são divididos de 1 a 4, sendo critério 1 para

numero de mão de obra, onde o percentual é dividido por numero de funcionários em cada

centro. Critério 2 para energia elétrica, onde o percentual é para qual centro se gasta mais

energia. Critério 3 para manutenção de maquinas, posto em questão ordem de serviços por

centro. E critério 4, por área, que são onde a área trabalhada é maior. Conforme tabela 3.

22

Nº DEFINIÇÃO TECER ACABAR1 Nº DE MÃO-DE-OBRA 20% 80%2 ENERGIA ELÉTRICA 75% 25%3 MANUTENÇÃO DE MÁQUINAS 90% 10%4 POR ÁREA 40% 60%

CRITÉRIOS DE RATEIO

Tabela 3: Distribuição percentual para os centros de trabalho Fonte: Dados de pesquisa elaborados pelo autor

Foi analisada cada despesa, e então discriminado um tipo de critério para cada

uma. Através da função de procura, calculou-se o percentual que fora definido em critérios de

rateio anexados na tabela 3, para cada despesa mensal, resultando num valor para cada centro

de trabalho, totalizando assim um valor total para cada setor, podendo-se então saber qual

deles possui maior despesa. Conforme o calculo na tabela 4.

TECER ACABARÁGUA 65,00R$ 13,00R$ 52,00R$ 1ALUGUEL 800,00R$ 600,00R$ 200,00R$ 2COMBUSTÍVEL 200,00R$ 80,00R$ 120,00R$ 4CONTABILIDADE 720,00R$ 288,00R$ 432,00R$ 4ENERGIA ELÉTRICA 650,00R$ 585,00R$ 65,00R$ 3IPTU 650,00R$ 260,00R$ 390,00R$ 4MANUTENÇÃO DE MÁQUINAS 70,00R$ 63,00R$ 7,00R$ 3PRÓ-LABORE 2.253,00R$ 901,20R$ 1.351,80R$ 4TELEFONE 90,00R$ 36,00R$ 54,00R$ 4TOTAL POR SETOR 5.498,00R$ 2.826,20R$ 2.671,80R$

DESCRIÇÃO DESPESA VALOR CRITÉRIO NºRATEIO

Tabela 4: Distribuição de critérios para os centros de trabalho a partir das despesas Fonte: Dados de pesquisa elaborados pelo autor

Sabendo quantas peças de cada produto são produzidas mensalmente, calculou-

se o tempo gasto para produção em cada centro, este tempo foi multiplicado com a produção,

resultando num tempo de passagem para cada produto. Logo se calculou um total de tempo

de todos os produtos para cada centro. Dividiu-se o tempo gasto por produto pelo total de

tempo do centro, assim obteve-se o percentual de tempo gasto por produto em cada centro.

Conforme tabela 5.

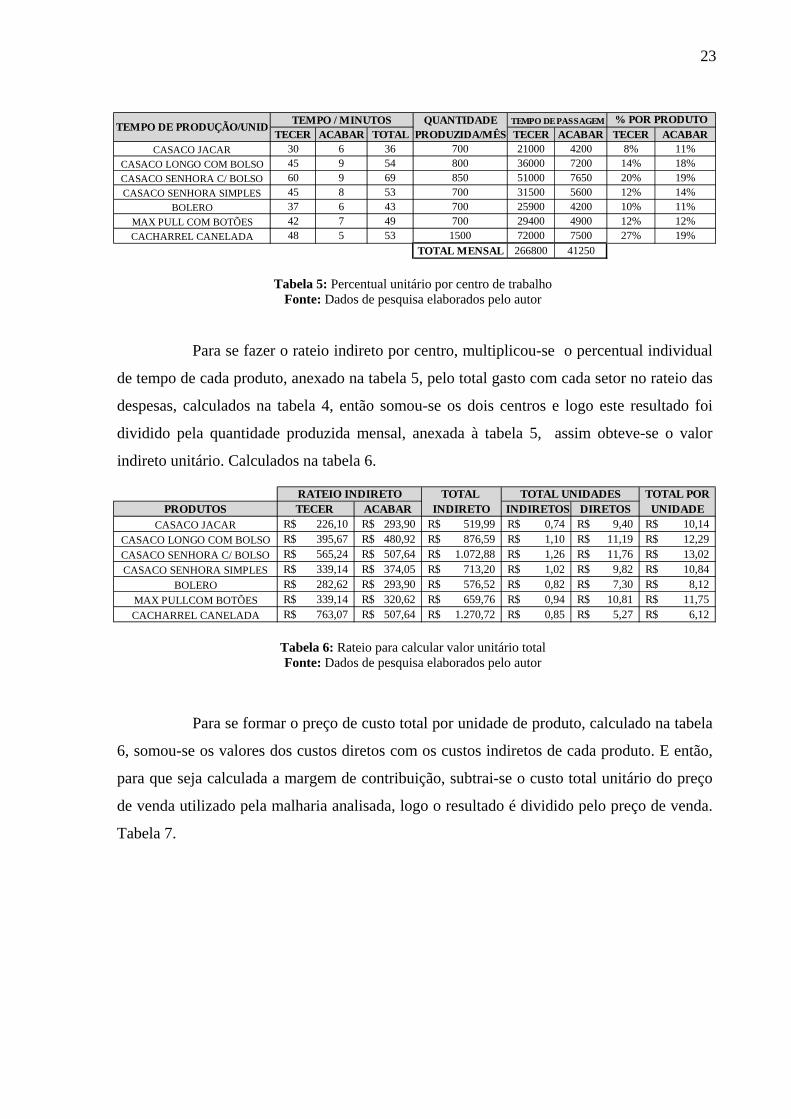

23

QUANTIDADETECER ACABAR TOTAL PRODUZIDA/MÊS TECER ACABAR TECER ACABAR

CASACO JACAR 30 6 36 700 21000 4200 8% 11%

CASACO LONGO COM BOLSO 45 9 54 800 36000 7200 14% 18%

CASACO SENHORA C/ BOLSO 60 9 69 850 51000 7650 20% 19%

CASACO SENHORA SIMPLES 45 8 53 700 31500 5600 12% 14%

BOLERO 37 6 43 700 25900 4200 10% 11%

MAX PULL COM BOTÕES 42 7 49 700 29400 4900 12% 12%

CACHARREL CANELADA 48 5 53 1500 72000 7500 27% 19%

TOTAL MENSAL 266800 41250

% POR PRODUTOTEMPO DE PRODUÇÃO/UNID

TEMPO / MINUTOS TEMPO DE PASSAGEM

Tabela 5: Percentual unitário por centro de trabalho Fonte: Dados de pesquisa elaborados pelo autor

Para se fazer o rateio indireto por centro, multiplicou-se o percentual individual

de tempo de cada produto, anexado na tabela 5, pelo total gasto com cada setor no rateio das

despesas, calculados na tabela 4, então somou-se os dois centros e logo este resultado foi

dividido pela quantidade produzida mensal, anexada à tabela 5, assim obteve-se o valor

indireto unitário. Calculados na tabela 6.

TOTAL TOTAL PORPRODUTOS TECER ACABAR INDIRETO INDIRETOS DIRETOS UNIDADE

CASACO JACAR 226,10R$ 293,90R$ 519,99R$ 0,74R$ 9,40R$ 10,14R$ CASACO LONGO COM BOLSO 395,67R$ 480,92R$ 876,59R$ 1,10R$ 11,19R$ 12,29R$ CASACO SENHORA C/ BOLSO 565,24R$ 507,64R$ 1.072,88R$ 1,26R$ 11,76R$ 13,02R$ CASACO SENHORA SIMPLES 339,14R$ 374,05R$ 713,20R$ 1,02R$ 9,82R$ 10,84R$

BOLERO 282,62R$ 293,90R$ 576,52R$ 0,82R$ 7,30R$ 8,12R$ MAX PULLCOM BOTÕES 339,14R$ 320,62R$ 659,76R$ 0,94R$ 10,81R$ 11,75R$ CACHARREL CANELADA 763,07R$ 507,64R$ 1.270,72R$ 0,85R$ 5,27R$ 6,12R$

TOTAL UNIDADESRATEIO INDIRETO

Tabela 6: Rateio para calcular valor unitário total Fonte: Dados de pesquisa elaborados pelo autor

Para se formar o preço de custo total por unidade de produto, calculado na tabela

6, somou-se os valores dos custos diretos com os custos indiretos de cada produto. E então,

para que seja calculada a margem de contribuição, subtrai-se o custo total unitário do preço

de venda utilizado pela malharia analisada, logo o resultado é dividido pelo preço de venda.

Tabela 7.

24

CUSTO TOTAL PREÇO DE UNITÁRIO VENDA

CASACO JACAR 10,14R$ 25,00R$

CASACO LONGO COM BOLSO 12,29R$ 26,00R$ CASACO SENHORA C/ BOLSO 13,02R$ 26,00R$

CASACO SENHORA SIMPLES 10,84R$ 20,00R$

BOLERO 8,12R$ 15,00R$ MAX PULL COM BOTÕES 11,75R$ 22,00R$

CACHARREL CANELADA 6,12R$ 7,50R$

46%46%47%18%

MARGEM DECONTRIBUIÇÃO

59%53%50%

PRODUTOS

Tabela 7: Cálculo da Margem de Contribuição para cada produto Fonte: Dados de pesquisa elaborados pelo autor

Para que fosse feito todos esses rateios de custos possuídos na empresa, utilizou-

se o Excel, ferramenta esta muito utilizada para realizações de cálculos devidas suas

importantes funções. E para que se pudesse avaliar a diferença de valores sobre as vendas, se

a margem de lucro for reajustada, fez-se uma projeção de venda. Utilizou-se de dados

recolhidos na empresa como a quantidade de mercadorias vendidas no período de 02/2012 a

07/2012, realizando assim uma projeção de vendas para o mesmo período de 2013.

25

4 - RESULTADOS E ANÁLISES

Dentro da empresa analisada quem define o preço de venda é o proprietário, ele dá

ao produto o preço que julga ser o correto, sem analisar os diversos tipos de custos e despesas

que a empresa possui. Isso torna o preço de venda deficiente, pois não se consegue ao menos

saber qual a real margem de lucro que a empresa obtém sobre cada peça de blusa vendida. O

calculo é feito somente com o gasto da matéria prima mais o valor pago pela mão de obra

indireta paga pelas costuras, então o proprietário em cima deste valor põe uma margem de

100% para seu lucro. A tabela abaixo mostra o ganho em percentual que a empresa possui

com as vendas no preço atual.

Tabela 8: Cálculo do lucro em percentual em cima do preço de venda ideal

Fonte: Dados de pesquisa elaborados pelo autor

Após analisado a diferença entre o preço de custo unitário e o preço de venda

atual tem a diferença do que sobra entre eles, e esta fora calculada em percentual. Pode-se

analisar uma grande discrepância na margem de lucro. Isso ocorre devido aos preços atuais

não estarem calculados corretamente. Cada produto possui tamanhos, gastos, e tempo para

fabricação diferente, então foi fazendo rateios mostrados anteriormente que se chegou ao real

preço de custo unitário e então calculando a margem esperada de 100% chegou-se ao preço

ideal por produto. Conforme mostra acima.

Na tabela 8, percebe-se que os três primeiros modelos de casacos são os que dão

maior rentabilidade para a empresa, o lucro é igual ou ultrapassa dos 100%. O casaco de

senhora simples, o bolero e o max pull também dão um bom lucro pois estão na casa dos 80%,

já a cacharrel tem um retorno baixo e é um produto que o mercado não aceitaria um preço

maior que o praticado, mas neste caso como é um produto de rápida produção e venda

propicia pode-se dizer que o lucro vem na quantidade e não na unidade. A tabela abaixo

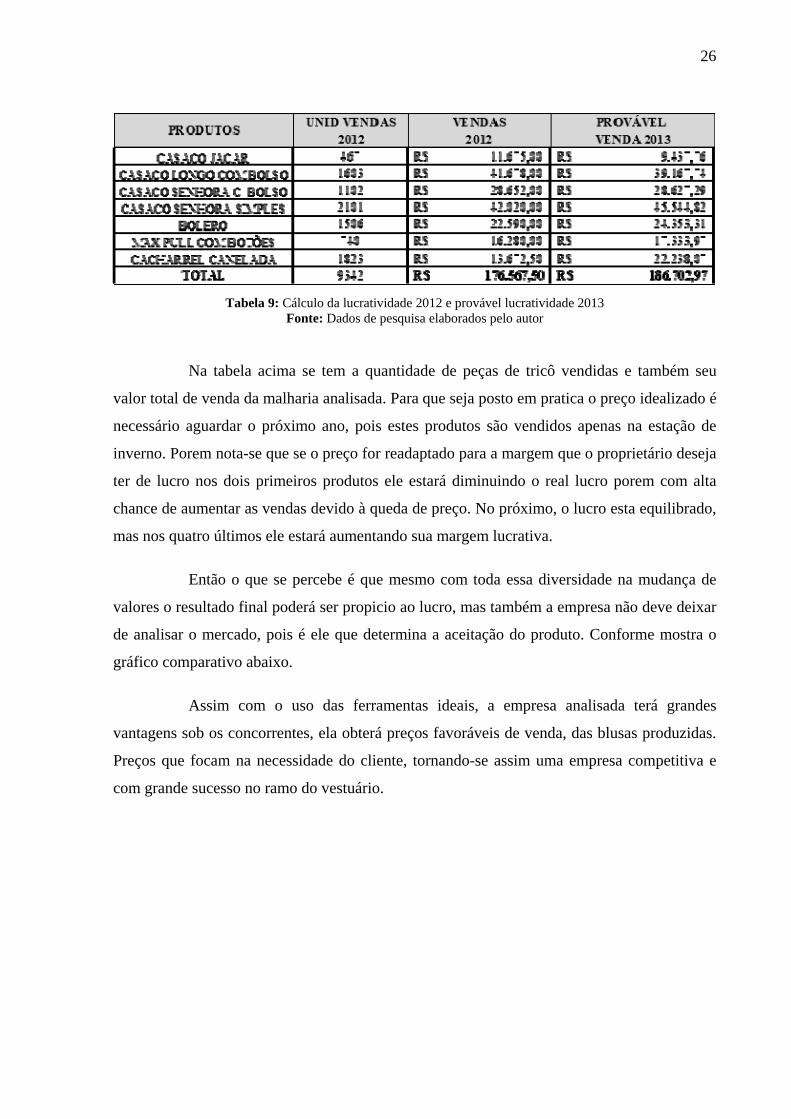

mostra a projeção realizada de vendas para o ano de 2013.

26

Tabela 9: Cálculo da lucratividade 2012 e provável lucratividade 2013

Fonte: Dados de pesquisa elaborados pelo autor

Na tabela acima se tem a quantidade de peças de tricô vendidas e também seu

valor total de venda da malharia analisada. Para que seja posto em pratica o preço idealizado é

necessário aguardar o próximo ano, pois estes produtos são vendidos apenas na estação de

inverno. Porem nota-se que se o preço for readaptado para a margem que o proprietário deseja

ter de lucro nos dois primeiros produtos ele estará diminuindo o real lucro porem com alta

chance de aumentar as vendas devido à queda de preço. No próximo, o lucro esta equilibrado,

mas nos quatro últimos ele estará aumentando sua margem lucrativa.

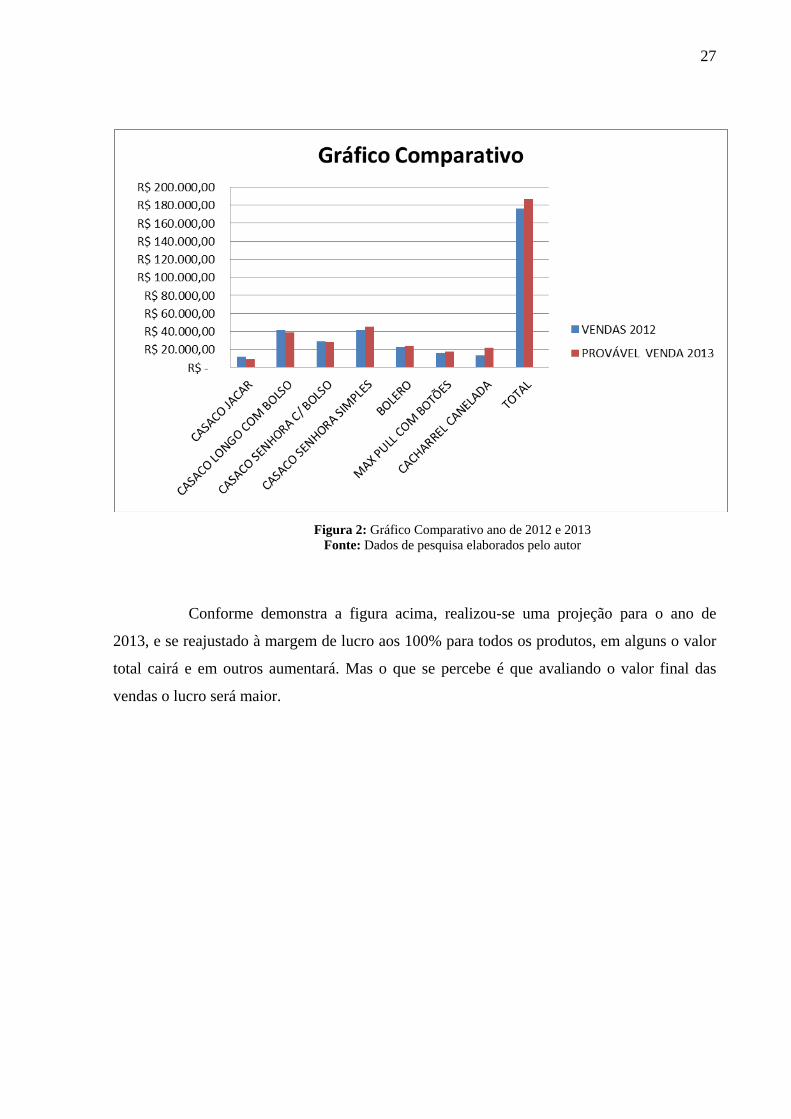

Então o que se percebe é que mesmo com toda essa diversidade na mudança de

valores o resultado final poderá ser propicio ao lucro, mas também a empresa não deve deixar

de analisar o mercado, pois é ele que determina a aceitação do produto. Conforme mostra o

gráfico comparativo abaixo.

Assim com o uso das ferramentas ideais, a empresa analisada terá grandes

vantagens sob os concorrentes, ela obterá preços favoráveis de venda, das blusas produzidas.

Preços que focam na necessidade do cliente, tornando-se assim uma empresa competitiva e

com grande sucesso no ramo do vestuário.

27

Figura 2: Gráfico Comparativo ano de 2012 e 2013 Fonte: Dados de pesquisa elaborados pelo autor

Conforme demonstra a figura acima, realizou-se uma projeção para o ano de

2013, e se reajustado à margem de lucro aos 100% para todos os produtos, em alguns o valor

total cairá e em outros aumentará. Mas o que se percebe é que avaliando o valor final das

vendas o lucro será maior.

28

4.1 - QUADRO COMPARATIVO

Antes Depois

Formação de preço é manual; Se implantada a formação de preço será informatizada;

Formação de preço errada e sem base em custos reais;

Se usada, a formação de preço será baseada em custos devidamente importantes e reais;

Prejuízos nas vendas são frequentes por não ter um custeio unitário;

Se implantada não haverá prejuízo nenhum, pois se sabe o custo unitário real de cada peça;

Não se tinha base de todos os custos que a empresa obtinha;

Sabe-se com exatidão os custos totais que a empresa possui e também rateados por unidade;

Dificuldade para dar descontos aos clientes, pois não se tem a correta margem atribuída a cada produto

Total liberdade para negociação com os clientes, pois se sabe a margem de cada peça;

A quantidade vendida é derivada do preço. Se ajustado os preços dos produtos que estão com a margem elevada há possibilidade de amentar as vendas.

Quadro 1: Quadro comparativo do antes e depois da formação de preço

Fonte: Dados de pesquisa elaborados pelo autor

A implantação deste novo método mudaria todo o processo de formação de preço de

venda, que antes era errôneo. Isto trará à empresa a segurança de saber que seu preço está correto

e de acordo com o mercado, e isso só trará benefícios e vantagens competitivas de grande

proporção para a empresa analisada.

29

5 - CONSIDERAÇÕES FINAIS

A formação de preço correta é algo que toda a empresa deve ter para que assim

esteja por dentro de sua lucratividade. É necessário saber todos os tipos de custos que a

empresa possui, o quanto cada produto tem de custo e o quanto cada um deles contribui para a

lucratividade da empresa.

Com a grande experiência vivida na empresa pode-se analisar que mesmo sem

perceber a mesma pode estar lucrando com seus produtos, mas isso não justifica deixar de

fazer o devido calculo para formação de seus preços. Se calculados de maneira correta, os

preços podem fazer com que a lucratividade da empresa aumente e a mesma não sofra

grandes prejuízos, que em longo prazo possam ser irreversíveis.

Em todo tempo de estagio na empresa percebeu-se a grande deficiência da

empresa e assim optou-se pelo tema abordado em todo o trabalho. As elaborações deste

trabalho com planilhas dispostas ao empresário irão facilitar para que a empresa possa

progredir no quesito preço de venda.

A grande dificuldade obtida durante toda a elaboração do trabalho foi obter dados

como os custos, a produção mensal de cada produto e a venda anual da empresa, uma vez que

eles não eram contabilizados.

O resultado do trabalho será implantado somente no próximo inverno, visto que a

empresa só possui vendas num período de cinco meses durante a estação de inverno. Mas o

empresário está totalmente certo da implantação da ferramenta, pois já percebeu o quão é

importante o preço correto das peças a serem vendidas.

Todo o objetivo do trabalho foi atingido com sucesso, às necessidades essenciais

obtidas no inicio do trabalho fora completadas com a realização e formação da ferramenta de

formação ideal de preços. A utilização desta ferramenta fará com que a empresa obtenha

maior lucratividade, errando menos ao calcular o preço de venda dos produtos. Mas não se

deve deixar de lado todos os outros produtos produzidos na empresa, pois os mesmos

continuam calculados de forma errônea.

A ferramenta também deverá ser aplicada em todos os demais produtos fabricados

na empresa a partir de sua implantação, mas tendo o devido cuidado de se atualizar dados

30

necessários como o preço da matéria prima e outros. E de acordo com a projeção criada

percebe-se que a empresa poderá competir no mercado atual sem desvantagens, mesmo que

diminuído o preço de venda de alguns produtos o lucro será adequado e ganho da mesma

forma. Dai então a grande importância da ferramenta para a empresa analisada.

31

REFERÊNCIAS BIBLIOGRÁFICAS

BERNARDI, L. A. Política e Formação de Preços. Uma Abordagem Competitiva, Sistêmica e Integrada. São Paulo: Atlas SA, 1996, 335 p.

BESANKO, D. et al A economia da estratégia. 3 ed. Porto Alegre: Artmed Editora SA, 2004. 227 p. Disponível em: <http://books.google.com.br/books?id=EGNvyyyuPmQC&pg=PA55&lpg=PA55&dq=pre%C3%A7o+de+mercado&source=bl&ots=FvbEgT-xjG&sig=xynUb1RCpBl4wSVmweIqIkbB1Jw&hl=pt-BR&sa=X&ei=BHtrUMHhHqvp0QGlm4FA&ved=0CEgQ6AEwAw#v=onepage&q=pre%C3%A7o%20de%20mercado&f=false>. Acesso em 02.10.2012.

BRAGA, R. Fundamentos e técnicas de administração financeira. São Paulo: Atlas SA, 1995, 408 p.

COSTA, F. J. C. L. Introdução à administração de materiais em sistemas informatizados. [S.l : s.n], 2012. Disponível em: <http://books.google.com.br/books?id=4POWlLFn6uUC&printsec=frontcover&hl=pt-BR#v=onepage&q&f=false>. Acesso em 02.10.2012.

IBRACON, Instituto Brasileiro de Contadores. Custo como Ferramenta gerencial. São Paulo: Atlas SA, 1995, 178 p.

LAS CASAS, A. L. Administração de vendas. 4.ed. São Paulo: Atlas SA, 1998, 233 p. LAWRENCE, W. B. Contabilidade de custos. 3.ed. São Paulo: Ibrasa, 1970, p. 719.

LEÃO, N. S. Formação de preços de serviços e produtos. São Paulo: Nobel, 2008. 192 p. Disponível em: <http://books.google.com.br/books?id=Y2sj2NoXa6UC&pg=PA54&lpg=PA54&dq=pre%C3%A7o+de+venda&source=bl&ots=g6S7oLJQyq&sig=vmItmKc-8OtU79A-msWkALRkYCQ&hl=pt-BR&sa=X&ei=lGZrUNacN8rp0gG89YCwBw&ved=0CDgQ6AEwAg#v=onepage&q=pre%C3%A7o%20de%20venda&f=false>. Acesso em 02.10.2012.

LEONE, G. S. G. Custos. Um enfoque administrativo. 2. ed. Rio de janeiro: Fundação Getúlio Vargas, 1972, 574 p.

LEONE, G. S. G. Custos: Planejamento, Implantação e Controle. 3.ed. São Paulo: Atlas SA, 2000, 518 p.

MARQUES, W. L. Formação de preço de vendas para micro e pequena empresa, utilizando analise de custos e método de tempos e movimentos. Paraná: Gráfica Vera Cruz, 2010. 96 p. Disponível em:

32

<http://books.google.com.br/books?id=3gFNEiF3wsMC&printsec=frontcover&dq=Forma%C3%87%C3%83o+de+Pre%C3%87o+de+Vendas+Para+Micro+E+Pequena+Empresa&source=bl&ots=dFHiAYso4r&sig=WjeH-SkronGTE7mL0NrdgO8hrZI&hl=pt-BR&sa=X&ei=cl1rUNf0LKLC0QGevoGICg&sqi=2&ved=0CDUQ6AEwAA#v=onepage&q=Forma%C3%87%C3%83o%20de%20Pre%C3%87o%20de%20Vendas%20Para%20Micro%20E%20Pequena%20Empresa&f=false>. Acesso em 02.10.2012.

MARTINS, E. Contabilidade de custos. 3.ed. São Paulo: Atlas SA, 1987, 357 p.

NUNES, P. Ciências econômicas e empresariais. [S.l : s.n], 2008. Disponível em: <http://www.knoow.net/cienceconempr/gestao/mercado.htm>. Acesso em 30.09.2012.

NUNES, P. Ciências econômicas e empresariais. [S.l : s.n], 2012. Disponível em: <http://www.knoow.net/cienceconempr/gestao/gestaofinanceira.htm>. Acesso em 30.09.2012.

OLIVEIRA, S.L. Tratado de Metodologia Científica: projetos de pesquisas, TGI, TCC, monografias, dissertações e teses. São Paulo: Pioneira Thomson Learning, 2004. p. 135.

ROSS, S. A. WESTERFIELD, R. W. e JORDAN, B. D. Princípios de Administração Financeira. 2.ed. São Paulo: Atlas SA, 2002, 525 p.

SANTOS, J. J. Análise de custos: Um enfoque gerencial. 5.ed. São Paulo: Atlas SA, 1987, 196 p.

SANTOS, J. J. Formação de preços e do lucro. 3.ed. São Paulo: Atlas SA, 1991, p. 22.

TÓFOLI, I. Administração financeira empresarial. Uma trativa pratica. Lins: Unisalesiano, 2008, p. 117.

33

ANEXOS