TABELA MERAMENTE INFORMATIVA, NÃO DISPENSANDO … · 1 tabela de cÓdigos de cobranÇa meramente...

13

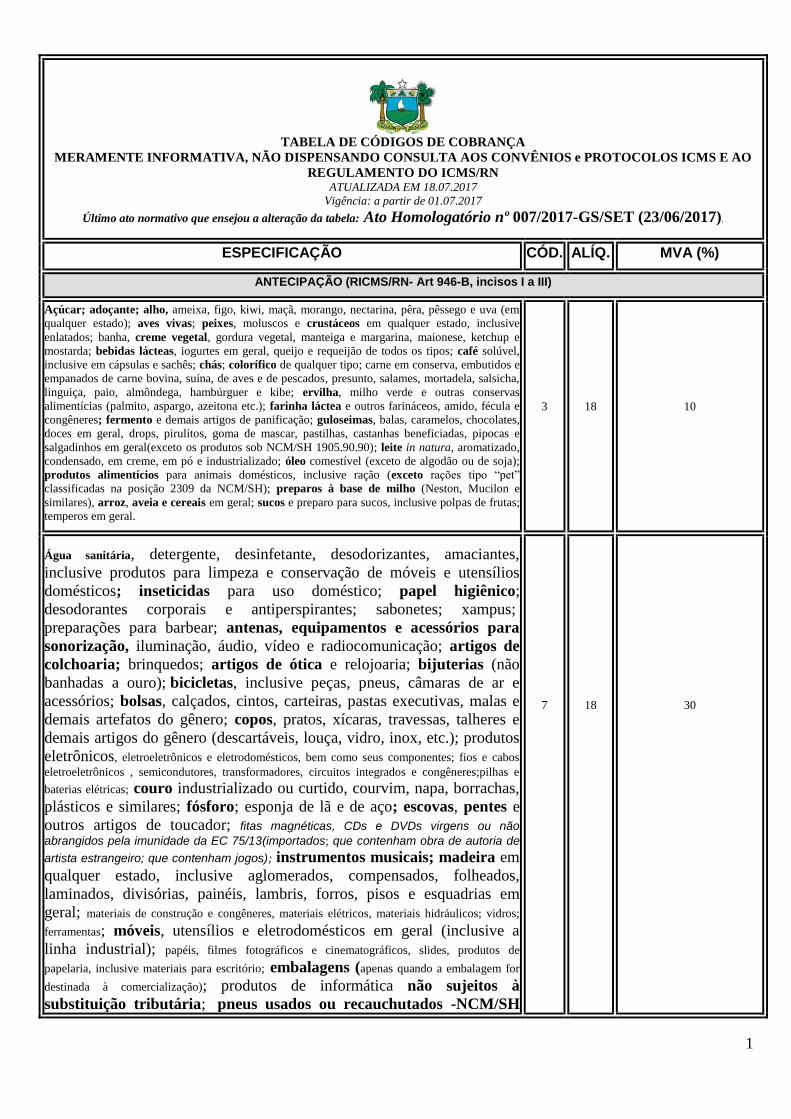

1 TABELA DE CÓDIGOS DE COBRANÇA MERAMENTE INFORMATIVA, NÃO DISPENSANDO CONSULTA AOS CONVÊNIOS e PROTOCOLOS ICMS E AO REGULAMENTO DO ICMS/RN ATUALIZADA EM 18.07.2017 Vigência: a partir de 01.07.2017 Último ato normativo que ensejou a alteração da tabela: Ato Homologatório nº 007/2017-GS/SET (23/06/2017). ESPECIFICAÇÃO CÓD. ALÍQ. MVA (%) ANTECIPAÇÃO (RICMS/RN- Art 946-B, incisos I a III) Açúcar; adoçante; alho, ameixa, figo, kiwi, maçã, morango, nectarina, pêra, pêssego e uva (em qualquer estado); aves vivas; peixes, moluscos e crustáceos em qualquer estado, inclusive enlatados; banha, creme vegetal, gordura vegetal, manteiga e margarina, maionese, ketchup e mostarda; bebidas lácteas, iogurtes em geral, queijo e requeijão de todos os tipos; café solúvel, inclusive em cápsulas e sachês; chás; colorífico de qualquer tipo; carne em conserva, embutidos e empanados de carne bovina, suína, de aves e de pescados, presunto, salames, mortadela, salsicha, linguiça, paio, almôndega, hambúrguer e kibe; ervilha, milho verde e outras conservas alimentícias (palmito, aspargo, azeitona etc.); farinha láctea e outros farináceos, amido, fécula e congêneres; fermento e demais artigos de panificação; guloseimas, balas, caramelos, chocolates, doces em geral, drops, pirulitos, goma de mascar, pastilhas, castanhas beneficiadas, pipocas e salgadinhos em geral(exceto os produtos sob NCM/SH 1905.90.90); leite in natura, aromatizado, condensado, em creme, em pó e industrializado; óleo comestível (exceto de algodão ou de soja); produtos alimentícios para animais domésticos, inclusive ração (exceto rações tipo “pet” classificadas na posição 2309 da NCM/SH); preparos à base de milho (Neston, Mucilon e similares), arroz, aveia e cereais em geral; sucos e preparo para sucos, inclusive polpas de frutas; temperos em geral. 3 18 10 Água sanitária, detergente, desinfetante, desodorizantes, amaciantes, inclusive produtos para limpeza e conservação de móveis e utensílios domésticos; inseticidas para uso doméstico; papel higiênico; desodorantes corporais e antiperspirantes; sabonetes; xampus; preparações para barbear; antenas, equipamentos e acessórios para sonorização, iluminação, áudio, vídeo e radiocomunicação; artigos de colchoaria; brinquedos; artigos de ótica e relojoaria; bijuterias (não banhadas a ouro); bicicletas, inclusive peças, pneus, câmaras de ar e acessórios; bolsas, calçados, cintos, carteiras, pastas executivas, malas e demais artefatos do gênero; copos, pratos, xícaras, travessas, talheres e demais artigos do gênero (descartáveis, louça, vidro, inox, etc.); produtos eletrônicos, eletroeletrônicos e eletrodomésticos, bem como seus componentes; fios e cabos eletroeletrônicos , semicondutores, transformadores, circuitos integrados e congêneres;pilhas e baterias elétricas; couro industrializado ou curtido, courvim, napa, borrachas, plásticos e similares; fósforo; esponja de lã e de aço; escovas, pentes e outros artigos de toucador; fitas magnéticas, CDs e DVDs virgens ou não abrangidos pela imunidade da EC 75/13(importados; que contenham obra de autoria de artista estrangeiro; que contenham jogos); instrumentos musicais; madeira em qualquer estado, inclusive aglomerados, compensados, folheados, laminados, divisórias, painéis, lambris, forros, pisos e esquadrias em geral; materiais de construção e congêneres, materiais elétricos, materiais hidráulicos; vidros; ferramentas; móveis, utensílios e eletrodomésticos em geral (inclusive a linha industrial); papéis, filmes fotográficos e cinematográficos, slides, produtos de papelaria, inclusive materiais para escritório; embalagens (apenas quando a embalagem for destinada à comercialização); produtos de informática não sujeitos à substituição tributária; pneus usados ou recauchutados -NCM/SH 7 18 30

Transcript of TABELA MERAMENTE INFORMATIVA, NÃO DISPENSANDO … · 1 tabela de cÓdigos de cobranÇa meramente...

1

TABELA DE CÓDIGOS DE COBRANÇA

MERAMENTE INFORMATIVA, NÃO DISPENSANDO CONSULTA AOS CONVÊNIOS e PROTOCOLOS ICMS E AO

REGULAMENTO DO ICMS/RN ATUALIZADA EM 18.07.2017

Vigência: a partir de 01.07.2017 Último ato normativo que ensejou a alteração da tabela: Ato Homologatório nº 007/2017-GS/SET (23/06/2017).

ESPECIFICAÇÃO CÓD. ALÍQ. MVA (%)

ANTECIPAÇÃO (RICMS/RN- Art 946-B, incisos I a III)

Açúcar; adoçante; alho, ameixa, figo, kiwi, maçã, morango, nectarina, pêra, pêssego e uva (em

qualquer estado); aves vivas; peixes, moluscos e crustáceos em qualquer estado, inclusive

enlatados; banha, creme vegetal, gordura vegetal, manteiga e margarina, maionese, ketchup e

mostarda; bebidas lácteas, iogurtes em geral, queijo e requeijão de todos os tipos; café solúvel,

inclusive em cápsulas e sachês; chás; colorífico de qualquer tipo; carne em conserva, embutidos e

empanados de carne bovina, suína, de aves e de pescados, presunto, salames, mortadela, salsicha,

linguiça, paio, almôndega, hambúrguer e kibe; ervilha, milho verde e outras conservas

alimentícias (palmito, aspargo, azeitona etc.); farinha láctea e outros farináceos, amido, fécula e

congêneres; fermento e demais artigos de panificação; guloseimas, balas, caramelos, chocolates,

doces em geral, drops, pirulitos, goma de mascar, pastilhas, castanhas beneficiadas, pipocas e

salgadinhos em geral(exceto os produtos sob NCM/SH 1905.90.90); leite in natura, aromatizado,

condensado, em creme, em pó e industrializado; óleo comestível (exceto de algodão ou de soja);

produtos alimentícios para animais domésticos, inclusive ração (exceto rações tipo “pet”

classificadas na posição 2309 da NCM/SH); preparos à base de milho (Neston, Mucilon e

similares), arroz, aveia e cereais em geral; sucos e preparo para sucos, inclusive polpas de frutas;

temperos em geral.

3

18

10

Água sanitária, detergente, desinfetante, desodorizantes, amaciantes,

inclusive produtos para limpeza e conservação de móveis e utensílios

domésticos; inseticidas para uso doméstico; papel higiênico;

desodorantes corporais e antiperspirantes; sabonetes; xampus;

preparações para barbear; antenas, equipamentos e acessórios para

sonorização, iluminação, áudio, vídeo e radiocomunicação; artigos de

colchoaria; brinquedos; artigos de ótica e relojoaria; bijuterias (não

banhadas a ouro); bicicletas, inclusive peças, pneus, câmaras de ar e

acessórios; bolsas, calçados, cintos, carteiras, pastas executivas, malas e

demais artefatos do gênero; copos, pratos, xícaras, travessas, talheres e

demais artigos do gênero (descartáveis, louça, vidro, inox, etc.); produtos

eletrônicos, eletroeletrônicos e eletrodomésticos, bem como seus componentes; fios e cabos

eletroeletrônicos , semicondutores, transformadores, circuitos integrados e congêneres;pilhas e

baterias elétricas; couro industrializado ou curtido, courvim, napa, borrachas,

plásticos e similares; fósforo; esponja de lã e de aço; escovas, pentes e

outros artigos de toucador; fitas magnéticas, CDs e DVDs virgens ou não

abrangidos pela imunidade da EC 75/13(importados; que contenham obra de autoria de

artista estrangeiro; que contenham jogos); instrumentos musicais; madeira em

qualquer estado, inclusive aglomerados, compensados, folheados,

laminados, divisórias, painéis, lambris, forros, pisos e esquadrias em

geral; materiais de construção e congêneres, materiais elétricos, materiais hidráulicos; vidros;

ferramentas; móveis, utensílios e eletrodomésticos em geral (inclusive a

linha industrial); papéis, filmes fotográficos e cinematográficos, slides, produtos de

papelaria, inclusive materiais para escritório; embalagens (apenas quando a embalagem for

destinada à comercialização); produtos de informática não sujeitos à

substituição tributária; pneus usados ou recauchutados -NCM/SH

7

18

30

2

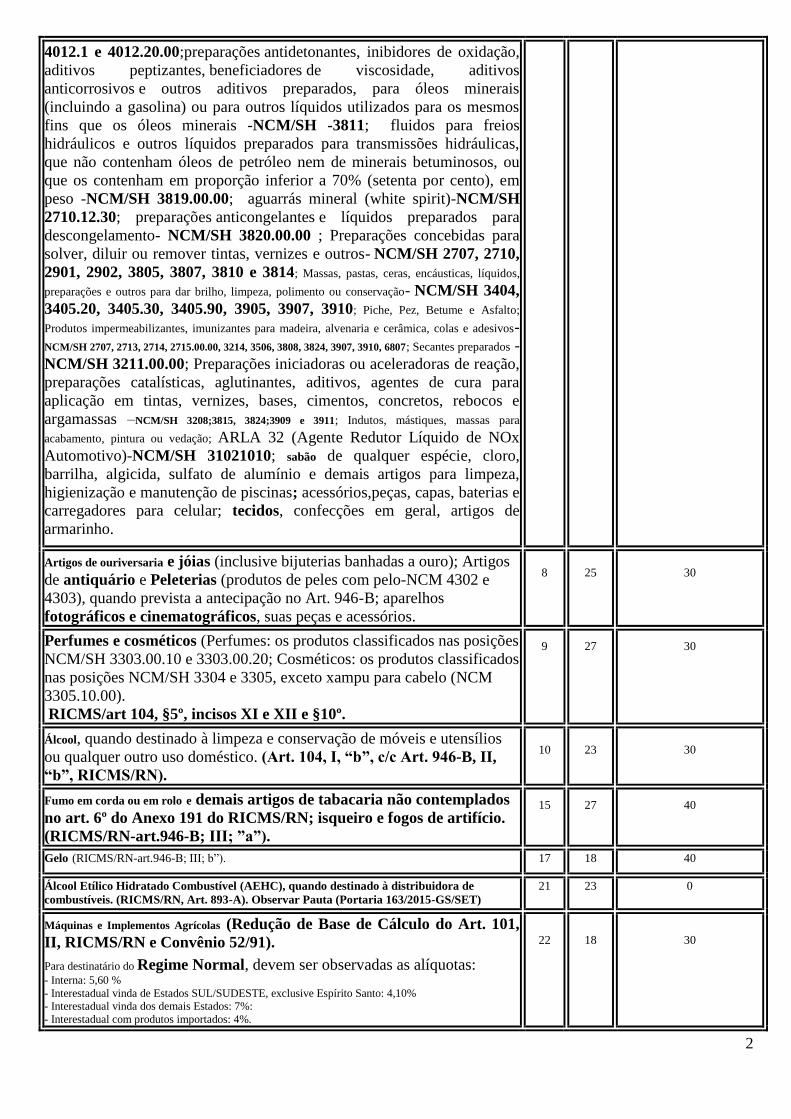

4012.1 e 4012.20.00;preparações antidetonantes, inibidores de oxidação,

aditivos peptizantes, beneficiadores de viscosidade, aditivos

anticorrosivos e outros aditivos preparados, para óleos minerais

(incluindo a gasolina) ou para outros líquidos utilizados para os mesmos

fins que os óleos minerais -NCM/SH -3811; fluidos para freios

hidráulicos e outros líquidos preparados para transmissões hidráulicas,

que não contenham óleos de petróleo nem de minerais betuminosos, ou

que os contenham em proporção inferior a 70% (setenta por cento), em

peso -NCM/SH 3819.00.00; aguarrás mineral (white spirit)-NCM/SH

2710.12.30; preparações anticongelantes e líquidos preparados para

descongelamento- NCM/SH 3820.00.00 ; Preparações concebidas para

solver, diluir ou remover tintas, vernizes e outros- NCM/SH 2707, 2710,

2901, 2902, 3805, 3807, 3810 e 3814; Massas, pastas, ceras, encáusticas, líquidos,

preparações e outros para dar brilho, limpeza, polimento ou conservação- NCM/SH 3404,

3405.20, 3405.30, 3405.90, 3905, 3907, 3910; Piche, Pez, Betume e Asfalto;

Produtos impermeabilizantes, imunizantes para madeira, alvenaria e cerâmica, colas e adesivos-

NCM/SH 2707, 2713, 2714, 2715.00.00, 3214, 3506, 3808, 3824, 3907, 3910, 6807; Secantes preparados -

NCM/SH 3211.00.00; Preparações iniciadoras ou aceleradoras de reação,

preparações catalísticas, aglutinantes, aditivos, agentes de cura para

aplicação em tintas, vernizes, bases, cimentos, concretos, rebocos e

argamassas –NCM/SH 3208;3815, 3824;3909 e 3911; Indutos, mástiques, massas para

acabamento, pintura ou vedação; ARLA 32 (Agente Redutor Líquido de NOx

Automotivo)-NCM/SH 31021010; sabão de qualquer espécie, cloro,

barrilha, algicida, sulfato de alumínio e demais artigos para limpeza,

higienização e manutenção de piscinas; acessórios,peças, capas, baterias e

carregadores para celular; tecidos, confecções em geral, artigos de

armarinho.

Artigos de ouriversaria e jóias (inclusive bijuterias banhadas a ouro); Artigos

de antiquário e Peleterias (produtos de peles com pelo-NCM 4302 e

4303), quando prevista a antecipação no Art. 946-B; aparelhos

fotográficos e cinematográficos, suas peças e acessórios.

8

25

30

Perfumes e cosméticos (Perfumes: os produtos classificados nas posições

NCM/SH 3303.00.10 e 3303.00.20; Cosméticos: os produtos classificados

nas posições NCM/SH 3304 e 3305, exceto xampu para cabelo (NCM

3305.10.00).

RICMS/art 104, §5º, incisos XI e XII e §10º.

9 27 30

Álcool, quando destinado à limpeza e conservação de móveis e utensílios

ou qualquer outro uso doméstico. (Art. 104, I, “b”, c/c Art. 946-B, II,

“b”, RICMS/RN).

10

23

30

Fumo em corda ou em rolo e demais artigos de tabacaria não contemplados

no art. 6º do Anexo 191 do RICMS/RN; isqueiro e fogos de artifício.

(RICMS/RN-art.946-B; III; ”a”).

15 27 40

Gelo (RICMS/RN-art.946-B; III; b”). 17 18 40

Álcool Etílico Hidratado Combustível (AEHC), quando destinado à distribuidora de

combustíveis. (RICMS/RN, Art. 893-A). Observar Pauta (Portaria 163/2015-GS/SET) 21 23 0

Máquinas e Implementos Agrícolas (Redução de Base de Cálculo do Art. 101,

II, RICMS/RN e Convênio 52/91).

Para destinatário do Regime Normal, devem ser observadas as alíquotas: - Interna: 5,60 % - Interestadual vinda de Estados SUL/SUDESTE, exclusive Espírito Santo: 4,10% - Interestadual vinda dos demais Estados: 7%: - Interestadual com produtos importados: 4%.

22 18 30

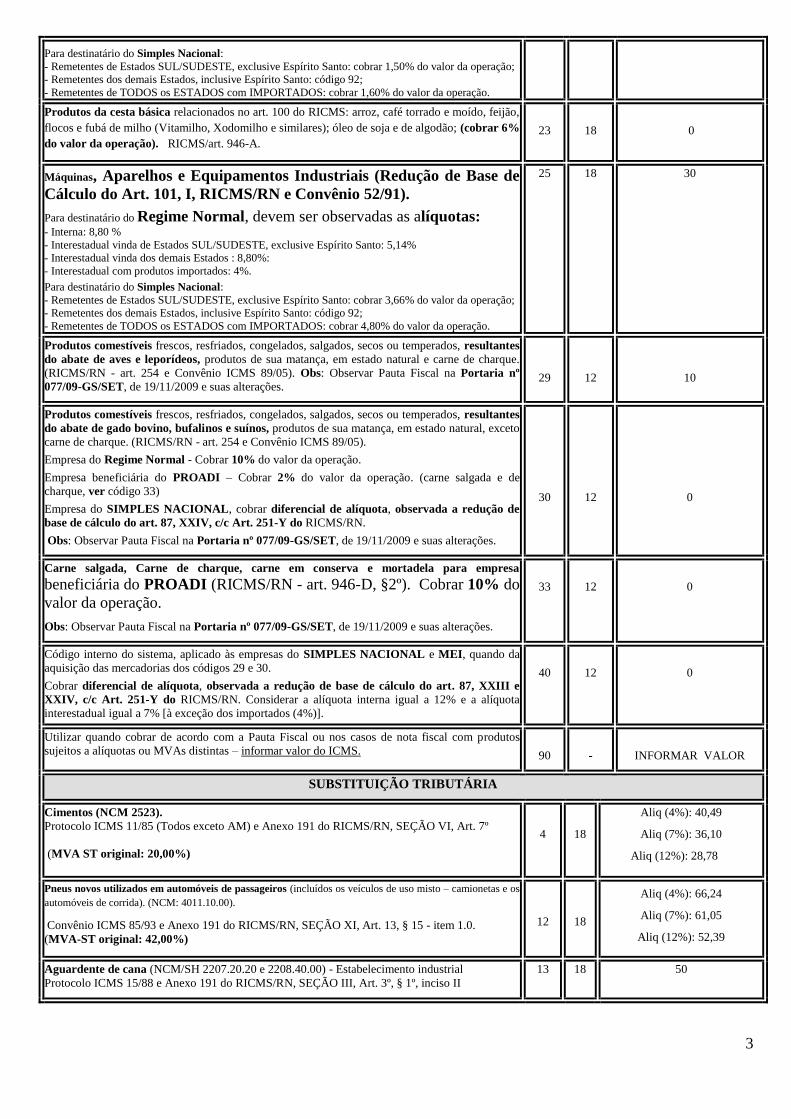

3

Para destinatário do Simples Nacional: - Remetentes de Estados SUL/SUDESTE, exclusive Espírito Santo: cobrar 1,50% do valor da operação; - Remetentes dos demais Estados, inclusive Espírito Santo: código 92; - Remetentes de TODOS os ESTADOS com IMPORTADOS: cobrar 1,60% do valor da operação.

Produtos da cesta básica relacionados no art. 100 do RICMS: arroz, café torrado e moído, feijão,

flocos e fubá de milho (Vitamilho, Xodomilho e similares); óleo de soja e de algodão; (cobrar 6%

do valor da operação). RICMS/art. 946-A. 23 18 0

Máquinas, Aparelhos e Equipamentos Industriais (Redução de Base de

Cálculo do Art. 101, I, RICMS/RN e Convênio 52/91).

Para destinatário do Regime Normal, devem ser observadas as alíquotas: - Interna: 8,80 % - Interestadual vinda de Estados SUL/SUDESTE, exclusive Espírito Santo: 5,14% - Interestadual vinda dos demais Estados : 8,80%: - Interestadual com produtos importados: 4%.

Para destinatário do Simples Nacional: - Remetentes de Estados SUL/SUDESTE, exclusive Espírito Santo: cobrar 3,66% do valor da operação; - Remetentes dos demais Estados, inclusive Espírito Santo: código 92; - Remetentes de TODOS os ESTADOS com IMPORTADOS: cobrar 4,80% do valor da operação.

25 18 30

Produtos comestíveis frescos, resfriados, congelados, salgados, secos ou temperados, resultantes

do abate de aves e leporídeos, produtos de sua matança, em estado natural e carne de charque.

(RICMS/RN - art. 254 e Convênio ICMS 89/05). Obs: Observar Pauta Fiscal na Portaria nº

077/09-GS/SET, de 19/11/2009 e suas alterações.

29

12

10

Produtos comestíveis frescos, resfriados, congelados, salgados, secos ou temperados, resultantes

do abate de gado bovino, bufalinos e suínos, produtos de sua matança, em estado natural, exceto

carne de charque. (RICMS/RN - art. 254 e Convênio ICMS 89/05).

Empresa do Regime Normal - Cobrar 10% do valor da operação.

Empresa beneficiária do PROADI – Cobrar 2% do valor da operação. (carne salgada e de

charque, ver código 33)

Empresa do SIMPLES NACIONAL, cobrar diferencial de alíquota, observada a redução de

base de cálculo do art. 87, XXIV, c/c Art. 251-Y do RICMS/RN.

Obs: Observar Pauta Fiscal na Portaria nº 077/09-GS/SET, de 19/11/2009 e suas alterações.

30

12

0

Carne salgada, Carne de charque, carne em conserva e mortadela para empresa

beneficiária do PROADI (RICMS/RN - art. 946-D, §2º). Cobrar 10% do

valor da operação.

Obs: Observar Pauta Fiscal na Portaria nº 077/09-GS/SET, de 19/11/2009 e suas alterações.

33 12 0

Código interno do sistema, aplicado às empresas do SIMPLES NACIONAL e MEI, quando da

aquisição das mercadorias dos códigos 29 e 30.

Cobrar diferencial de alíquota, observada a redução de base de cálculo do art. 87, XXIII e

XXIV, c/c Art. 251-Y do RICMS/RN. Considerar a alíquota interna igual a 12% e a alíquota

interestadual igual a 7% [à exceção dos importados (4%)].

40 12 0

Utilizar quando cobrar de acordo com a Pauta Fiscal ou nos casos de nota fiscal com produtos

sujeitos a alíquotas ou MVAs distintas – informar valor do ICMS. 90 - INFORMAR VALOR

SUBSTITUIÇÃO TRIBUTÁRIA

Cimentos (NCM 2523). Protocolo ICMS 11/85 (Todos exceto AM) e Anexo 191 do RICMS/RN, SEÇÃO VI, Art. 7º

(MVA ST original: 20,00%)

4

18

Aliq (4%): 40,49

Aliq (7%): 36,10

Aliq (12%): 28,78

Pneus novos utilizados em automóveis de passageiros (incluídos os veículos de uso misto – camionetas e os

automóveis de corrida). (NCM: 4011.10.00).

Convênio ICMS 85/93 e Anexo 191 do RICMS/RN, SEÇÃO XI, Art. 13, § 15 - item 1.0. (MVA-ST original: 42,00%)

12

18

Aliq (4%): 66,24

Aliq (7%): 61,05

Aliq (12%): 52,39

Aguardente de cana (NCM/SH 2207.20.20 e 2208.40.00) - Estabelecimento industrial Protocolo ICMS 15/88 e Anexo 191 do RICMS/RN, SEÇÃO III, Art. 3º, § 1º, inciso II

13 18 50

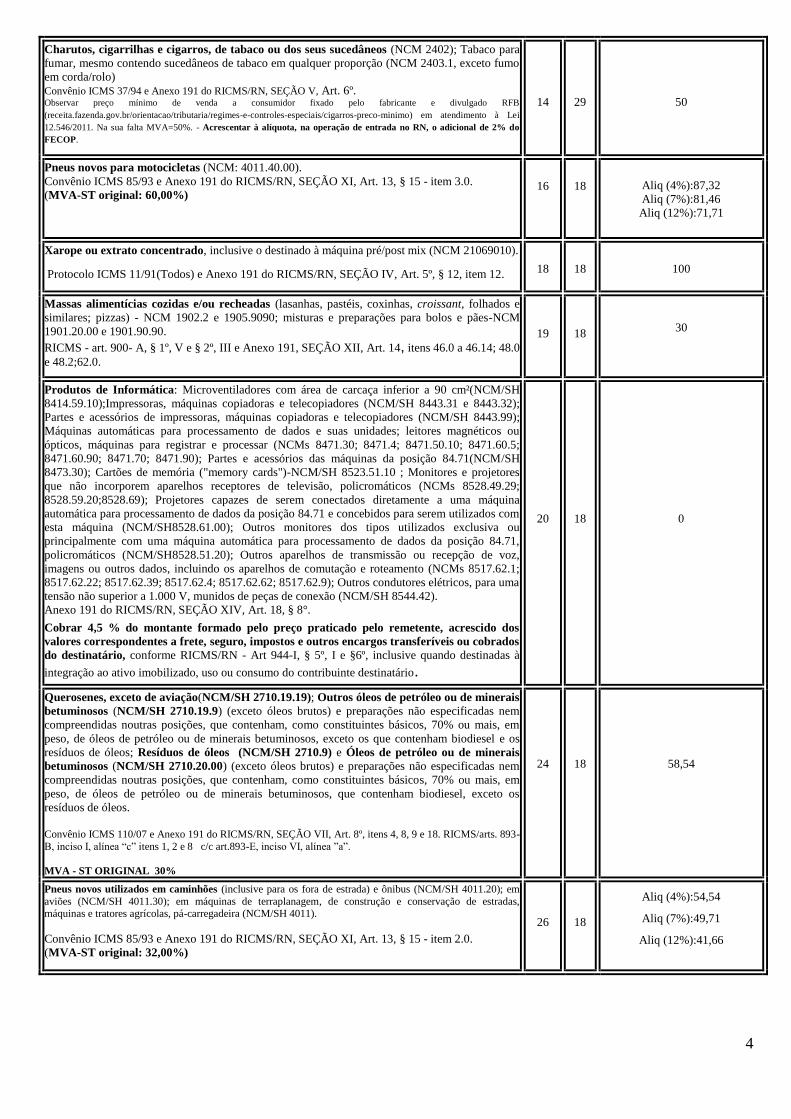

4

Charutos, cigarrilhas e cigarros, de tabaco ou dos seus sucedâneos (NCM 2402); Tabaco para

fumar, mesmo contendo sucedâneos de tabaco em qualquer proporção (NCM 2403.1, exceto fumo

em corda/rolo) Convênio ICMS 37/94 e Anexo 191 do RICMS/RN, SEÇÃO V, Art. 6º. Observar preço mínimo de venda a consumidor fixado pelo fabricante e divulgado RFB

(receita.fazenda.gov.br/orientacao/tributaria/regimes-e-controles-especiais/cigarros-preco-minimo) em atendimento à Lei

12.546/2011. Na sua falta MVA=50%. - Acrescentar à alíquota, na operação de entrada no RN, o adicional de 2% do

FECOP.

14

29

50

Pneus novos para motocicletas (NCM: 4011.40.00). Convênio ICMS 85/93 e Anexo 191 do RICMS/RN, SEÇÃO XI, Art. 13, § 15 - item 3.0. (MVA-ST original: 60,00%)

16 18 Aliq (4%):87,32 Aliq (7%):81,46 Aliq (12%):71,71

Xarope ou extrato concentrado, inclusive o destinado à máquina pré/post mix (NCM 21069010).

Protocolo ICMS 11/91(Todos) e Anexo 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, item 12. 18 18 100

Massas alimentícias cozidas e/ou recheadas (lasanhas, pastéis, coxinhas, croissant, folhados e

similares; pizzas) - NCM 1902.2 e 1905.9090; misturas e preparações para bolos e pães-NCM

1901.20.00 e 1901.90.90. RICMS - art. 900- A, § 1º, V e § 2º, III e Anexo 191, SEÇÃO XII, Art. 14, itens 46.0 a 46.14; 48.0

e 48.2;62.0.

19

18

30

Produtos de Informática: Microventiladores com área de carcaça inferior a 90 cm²(NCM/SH

8414.59.10);Impressoras, máquinas copiadoras e telecopiadores (NCM/SH 8443.31 e 8443.32);

Partes e acessórios de impressoras, máquinas copiadoras e telecopiadores (NCM/SH 8443.99);

Máquinas automáticas para processamento de dados e suas unidades; leitores magnéticos ou

ópticos, máquinas para registrar e processar (NCMs 8471.30; 8471.4; 8471.50.10; 8471.60.5;

8471.60.90; 8471.70; 8471.90); Partes e acessórios das máquinas da posição 84.71(NCM/SH

8473.30); Cartões de memória ("memory cards")-NCM/SH 8523.51.10 ; Monitores e projetores

que não incorporem aparelhos receptores de televisão, policromáticos (NCMs 8528.49.29;

8528.59.20;8528.69); Projetores capazes de serem conectados diretamente a uma máquina

automática para processamento de dados da posição 84.71 e concebidos para serem utilizados com

esta máquina (NCM/SH8528.61.00); Outros monitores dos tipos utilizados exclusiva ou

principalmente com uma máquina automática para processamento de dados da posição 84.71,

policromáticos (NCM/SH8528.51.20); Outros aparelhos de transmissão ou recepção de voz,

imagens ou outros dados, incluindo os aparelhos de comutação e roteamento (NCMs 8517.62.1;

8517.62.22; 8517.62.39; 8517.62.4; 8517.62.62; 8517.62.9); Outros condutores elétricos, para uma

tensão não superior a 1.000 V, munidos de peças de conexão (NCM/SH 8544.42). Anexo 191 do RICMS/RN, SEÇÃO XIV, Art. 18, § 8°.

Cobrar 4,5 % do montante formado pelo preço praticado pelo remetente, acrescido dos

valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados

do destinatário, conforme RICMS/RN - Art 944-I, § 5º, I e §6º, inclusive quando destinadas à

integração ao ativo imobilizado, uso ou consumo do contribuinte destinatário.

20

18

0

Querosenes, exceto de aviação(NCM/SH 2710.19.19); Outros óleos de petróleo ou de minerais

betuminosos (NCM/SH 2710.19.9) (exceto óleos brutos) e preparações não especificadas nem

compreendidas noutras posições, que contenham, como constituintes básicos, 70% ou mais, em

peso, de óleos de petróleo ou de minerais betuminosos, exceto os que contenham biodiesel e os

resíduos de óleos; Resíduos de óleos (NCM/SH 2710.9) e Óleos de petróleo ou de minerais

betuminosos (NCM/SH 2710.20.00) (exceto óleos brutos) e preparações não especificadas nem

compreendidas noutras posições, que contenham, como constituintes básicos, 70% ou mais, em

peso, de óleos de petróleo ou de minerais betuminosos, que contenham biodiesel, exceto os

resíduos de óleos. Convênio ICMS 110/07 e Anexo 191 do RICMS/RN, SEÇÃO VII, Art. 8º, itens 4, 8, 9 e 18. RICMS/arts. 893-

B, inciso I, alínea “c” itens 1, 2 e 8 c/c art.893-E, inciso VI, alínea ”a”.

MVA - ST ORIGINAL 30%

24

18

58,54

Pneus novos utilizados em caminhões (inclusive para os fora de estrada) e ônibus (NCM/SH 4011.20); em

aviões (NCM/SH 4011.30); em máquinas de terraplanagem, de construção e conservação de estradas, máquinas e tratores agrícolas, pá-carregadeira (NCM/SH 4011).

Convênio ICMS 85/93 e Anexo 191 do RICMS/RN, SEÇÃO XI, Art. 13, § 15 - item 2.0. (MVA-ST original: 32,00%)

26

18

Aliq (4%):54,54

Aliq (7%):49,71

Aliq (12%):41,66

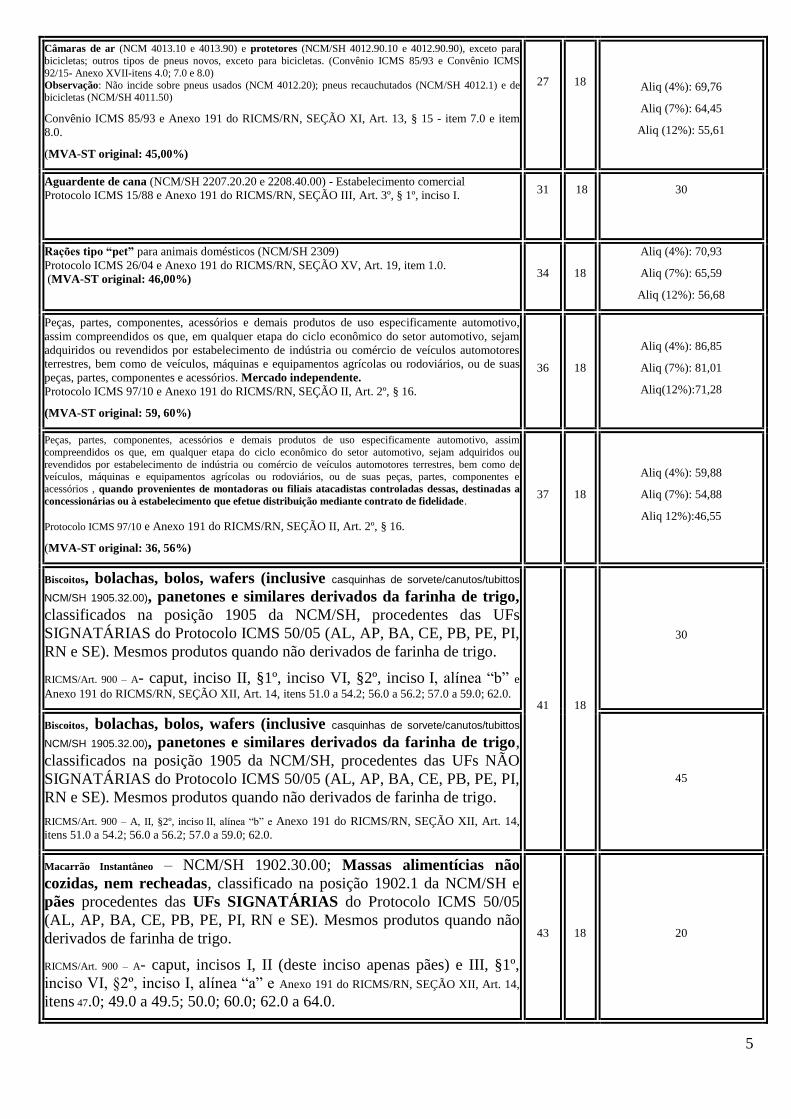

5

Câmaras de ar (NCM 4013.10 e 4013.90) e protetores (NCM/SH 4012.90.10 e 4012.90.90), exceto para

bicicletas; outros tipos de pneus novos, exceto para bicicletas. (Convênio ICMS 85/93 e Convênio ICMS

92/15- Anexo XVII-itens 4.0; 7.0 e 8.0) Observação: Não incide sobre pneus usados (NCM 4012.20); pneus recauchutados (NCM/SH 4012.1) e de bicicletas (NCM/SH 4011.50)

Convênio ICMS 85/93 e Anexo 191 do RICMS/RN, SEÇÃO XI, Art. 13, § 15 - item 7.0 e item

8.0.

(MVA-ST original: 45,00%)

27

18

Aliq (4%): 69,76

Aliq (7%): 64,45

Aliq (12%): 55,61

Aguardente de cana (NCM/SH 2207.20.20 e 2208.40.00) - Estabelecimento comercial Protocolo ICMS 15/88 e Anexo 191 do RICMS/RN, SEÇÃO III, Art. 3º, § 1º, inciso I. 31 18 30

Rações tipo “pet” para animais domésticos (NCM/SH 2309) Protocolo ICMS 26/04 e Anexo 191 do RICMS/RN, SEÇÃO XV, Art. 19, item 1.0. (MVA-ST original: 46,00%) 34 18

Aliq (4%): 70,93

Aliq (7%): 65,59

Aliq (12%): 56,68

Peças, partes, componentes, acessórios e demais produtos de uso especificamente automotivo,

assim compreendidos os que, em qualquer etapa do ciclo econômico do setor automotivo, sejam

adquiridos ou revendidos por estabelecimento de indústria ou comércio de veículos automotores

terrestres, bem como de veículos, máquinas e equipamentos agrícolas ou rodoviários, ou de suas

peças, partes, componentes e acessórios. Mercado independente. Protocolo ICMS 97/10 e Anexo 191 do RICMS/RN, SEÇÃO II, Art. 2º, § 16.

(MVA-ST original: 59, 60%)

36 18

Aliq (4%): 86,85

Aliq (7%): 81,01

Aliq(12%):71,28

Peças, partes, componentes, acessórios e demais produtos de uso especificamente automotivo, assim

compreendidos os que, em qualquer etapa do ciclo econômico do setor automotivo, sejam adquiridos ou

revendidos por estabelecimento de indústria ou comércio de veículos automotores terrestres, bem como de veículos, máquinas e equipamentos agrícolas ou rodoviários, ou de suas peças, partes, componentes e

acessórios , quando provenientes de montadoras ou filiais atacadistas controladas dessas, destinadas a

concessionárias ou à estabelecimento que efetue distribuição mediante contrato de fidelidade.

Protocolo ICMS 97/10 e Anexo 191 do RICMS/RN, SEÇÃO II, Art. 2º, § 16.

(MVA-ST original: 36, 56%)

37 18

Aliq (4%): 59,88

Aliq (7%): 54,88

Aliq 12%):46,55

Biscoitos, bolachas, bolos, wafers (inclusive casquinhas de sorvete/canutos/tubittos

NCM/SH 1905.32.00), panetones e similares derivados da farinha de trigo,

classificados na posição 1905 da NCM/SH, procedentes das UFs

SIGNATÁRIAS do Protocolo ICMS 50/05 (AL, AP, BA, CE, PB, PE, PI,

RN e SE). Mesmos produtos quando não derivados de farinha de trigo.

RICMS/Art. 900 – A- caput, inciso II, §1º, inciso VI, §2º, inciso I, alínea “b” e

Anexo 191 do RICMS/RN, SEÇÃO XII, Art. 14, itens 51.0 a 54.2; 56.0 a 56.2; 57.0 a 59.0; 62.0. 41 18

30

Biscoitos, bolachas, bolos, wafers (inclusive casquinhas de sorvete/canutos/tubittos

NCM/SH 1905.32.00), panetones e similares derivados da farinha de trigo,

classificados na posição 1905 da NCM/SH, procedentes das UFs NÃO

SIGNATÁRIAS do Protocolo ICMS 50/05 (AL, AP, BA, CE, PB, PE, PI,

RN e SE). Mesmos produtos quando não derivados de farinha de trigo.

RICMS/Art. 900 – A, II, §2º, inciso II, alínea “b” e Anexo 191 do RICMS/RN, SEÇÃO XII, Art. 14,

itens 51.0 a 54.2; 56.0 a 56.2; 57.0 a 59.0; 62.0.

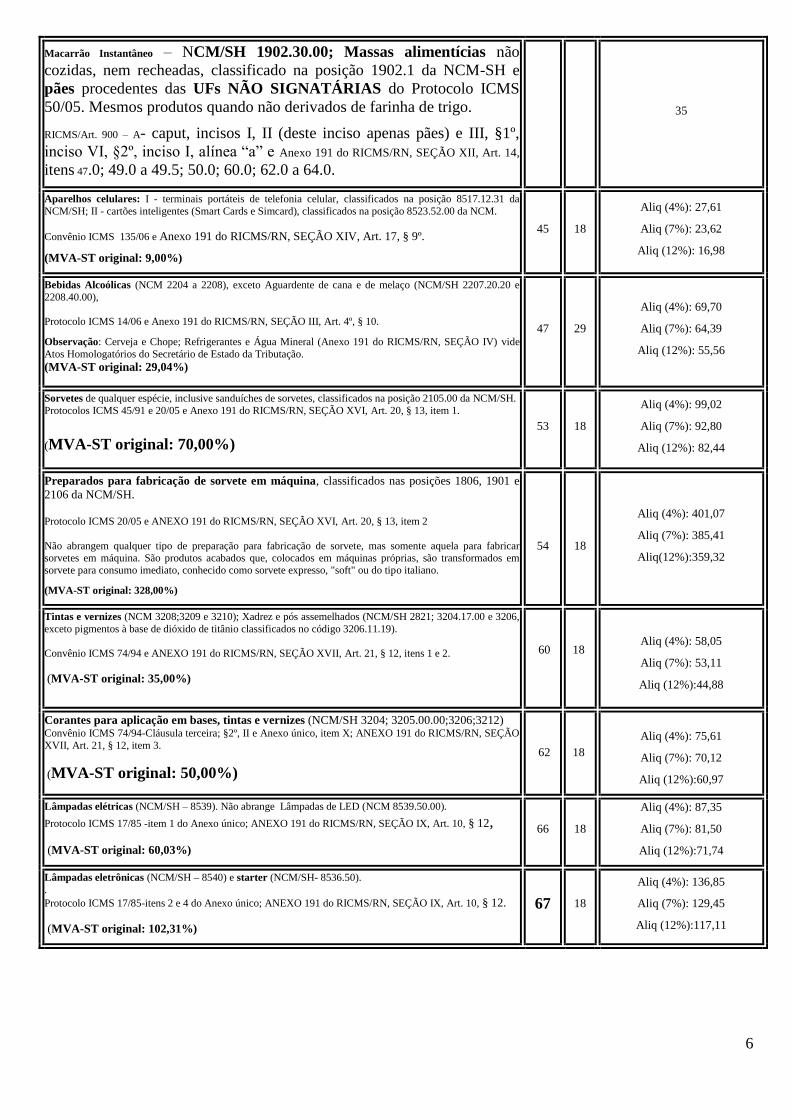

45

Macarrão Instantâneo – NCM/SH 1902.30.00; Massas alimentícias não

cozidas, nem recheadas, classificado na posição 1902.1 da NCM/SH e

pães procedentes das UFs SIGNATÁRIAS do Protocolo ICMS 50/05

(AL, AP, BA, CE, PB, PE, PI, RN e SE). Mesmos produtos quando não

derivados de farinha de trigo.

RICMS/Art. 900 – A- caput, incisos I, II (deste inciso apenas pães) e III, §1º,

inciso VI, §2º, inciso I, alínea “a” e Anexo 191 do RICMS/RN, SEÇÃO XII, Art. 14,

itens 47.0; 49.0 a 49.5; 50.0; 60.0; 62.0 a 64.0.

43 18 20

6

Macarrão Instantâneo – NCM/SH 1902.30.00; Massas alimentícias não

cozidas, nem recheadas, classificado na posição 1902.1 da NCM-SH e

pães procedentes das UFs NÃO SIGNATÁRIAS do Protocolo ICMS

50/05. Mesmos produtos quando não derivados de farinha de trigo.

RICMS/Art. 900 – A- caput, incisos I, II (deste inciso apenas pães) e III, §1º,

inciso VI, §2º, inciso I, alínea “a” e Anexo 191 do RICMS/RN, SEÇÃO XII, Art. 14,

itens 47.0; 49.0 a 49.5; 50.0; 60.0; 62.0 a 64.0.

35

Aparelhos celulares: I - terminais portáteis de telefonia celular, classificados na posição 8517.12.31 da

NCM/SH; II - cartões inteligentes (Smart Cards e Simcard), classificados na posição 8523.52.00 da NCM.

Convênio ICMS 135/06 e Anexo 191 do RICMS/RN, SEÇÃO XIV, Art. 17, § 9º.

(MVA-ST original: 9,00%)

45 18

Aliq (4%): 27,61

Aliq (7%): 23,62

Aliq (12%): 16,98

Bebidas Alcoólicas (NCM 2204 a 2208), exceto Aguardente de cana e de melaço (NCM/SH 2207.20.20 e

2208.40.00), Protocolo ICMS 14/06 e Anexo 191 do RICMS/RN, SEÇÃO III, Art. 4º, § 10.

Observação: Cerveja e Chope; Refrigerantes e Água Mineral (Anexo 191 do RICMS/RN, SEÇÃO IV) vide

Atos Homologatórios do Secretário de Estado da Tributação. (MVA-ST original: 29,04%)

47 29

Aliq (4%): 69,70

Aliq (7%): 64,39

Aliq (12%): 55,56

Sorvetes de qualquer espécie, inclusive sanduíches de sorvetes, classificados na posição 2105.00 da NCM/SH. Protocolos ICMS 45/91 e 20/05 e Anexo 191 do RICMS/RN, SEÇÃO XVI, Art. 20, § 13, item 1.

(MVA-ST original: 70,00%)

53 18

Aliq (4%): 99,02

Aliq (7%): 92,80

Aliq (12%): 82,44

Preparados para fabricação de sorvete em máquina, classificados nas posições 1806, 1901 e

2106 da NCM/SH. Protocolo ICMS 20/05 e ANEXO 191 do RICMS/RN, SEÇÃO XVI, Art. 20, § 13, item 2

Não abrangem qualquer tipo de preparação para fabricação de sorvete, mas somente aquela para fabricar sorvetes em máquina. São produtos acabados que, colocados em máquinas próprias, são transformados em

sorvete para consumo imediato, conhecido como sorvete expresso, "soft" ou do tipo italiano.

(MVA-ST original: 328,00%)

54

18

Aliq (4%): 401,07

Aliq (7%): 385,41

Aliq(12%):359,32

Tintas e vernizes (NCM 3208;3209 e 3210); Xadrez e pós assemelhados (NCM/SH 2821; 3204.17.00 e 3206,

exceto pigmentos à base de dióxido de titânio classificados no código 3206.11.19).

Convênio ICMS 74/94 e ANEXO 191 do RICMS/RN, SEÇÃO XVII, Art. 21, § 12, itens 1 e 2.

(MVA-ST original: 35,00%)

60

18 Aliq (4%): 58,05

Aliq (7%): 53,11

Aliq (12%):44,88

Corantes para aplicação em bases, tintas e vernizes (NCM/SH 3204; 3205.00.00;3206;3212) Convênio ICMS 74/94-Cláusula terceira; §2º, II e Anexo único, item X; ANEXO 191 do RICMS/RN, SEÇÃO

XVII, Art. 21, § 12, item 3.

(MVA-ST original: 50,00%)

62

18 Aliq (4%): 75,61

Aliq (7%): 70,12

Aliq (12%):60,97

Lâmpadas elétricas (NCM/SH – 8539). Não abrange Lâmpadas de LED (NCM 8539.50.00). Protocolo ICMS 17/85 -item 1 do Anexo único; ANEXO 191 do RICMS/RN, SEÇÃO IX, Art. 10, § 12,

(MVA-ST original: 60,03%)

66 18

Aliq (4%): 87,35

Aliq (7%): 81,50

Aliq (12%):71,74

Lâmpadas eletrônicas (NCM/SH – 8540) e starter (NCM/SH- 8536.50). . Protocolo ICMS 17/85-itens 2 e 4 do Anexo único; ANEXO 191 do RICMS/RN, SEÇÃO IX, Art. 10, § 12.

(MVA-ST original: 102,31%)

67 18

Aliq (4%): 136,85

Aliq (7%): 129,45

Aliq (12%):117,11

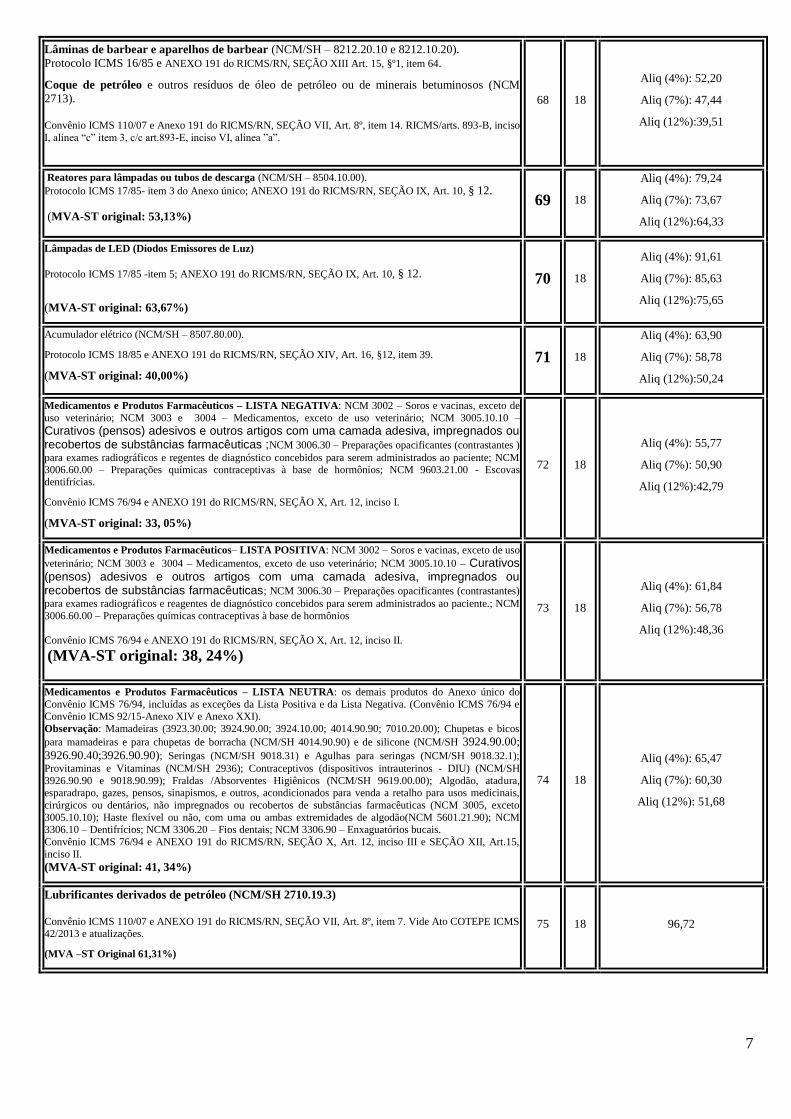

7

Lâminas de barbear e aparelhos de barbear (NCM/SH – 8212.20.10 e 8212.10.20). Protocolo ICMS 16/85 e ANEXO 191 do RICMS/RN, SEÇÃO XIII Art. 15, §º1, item 64.

Coque de petróleo e outros resíduos de óleo de petróleo ou de minerais betuminosos (NCM

2713). Convênio ICMS 110/07 e Anexo 191 do RICMS/RN, SEÇÃO VII, Art. 8º, item 14. RICMS/arts. 893-B, inciso

I, alínea “c” item 3, c/c art.893-E, inciso VI, alínea ”a”.

68 18

Aliq (4%): 52,20

Aliq (7%): 47,44

Aliq (12%):39,51

Reatores para lâmpadas ou tubos de descarga (NCM/SH – 8504.10.00). Protocolo ICMS 17/85- item 3 do Anexo único; ANEXO 191 do RICMS/RN, SEÇÃO IX, Art. 10, § 12.

(MVA-ST original: 53,13%) 69 18

Aliq (4%): 79,24

Aliq (7%): 73,67

Aliq (12%):64,33

Lâmpadas de LED (Diodos Emissores de Luz)

Protocolo ICMS 17/85 -item 5; ANEXO 191 do RICMS/RN, SEÇÃO IX, Art. 10, § 12.

(MVA-ST original: 63,67%)

70 18

Aliq (4%): 91,61

Aliq (7%): 85,63

Aliq (12%):75,65

Acumulador elétrico (NCM/SH – 8507.80.00).

Protocolo ICMS 18/85 e ANEXO 191 do RICMS/RN, SEÇÃO XIV, Art. 16, §12, item 39.

(MVA-ST original: 40,00%)

71 18

Aliq (4%): 63,90

Aliq (7%): 58,78

Aliq (12%):50,24

Medicamentos e Produtos Farmacêuticos – LISTA NEGATIVA: NCM 3002 – Soros e vacinas, exceto de

uso veterinário; NCM 3003 e 3004 – Medicamentos, exceto de uso veterinário; NCM 3005.10.10 –

Curativos (pensos) adesivos e outros artigos com uma camada adesiva, impregnados ou recobertos de substâncias farmacêuticas ;NCM 3006.30 – Preparações opacificantes (contrastantes )

para exames radiográficos e regentes de diagnóstico concebidos para serem administrados ao paciente; NCM 3006.60.00 – Preparações químicas contraceptivas à base de hormônios; NCM 9603.21.00 - Escovas dentifrícias.

Convênio ICMS 76/94 e ANEXO 191 do RICMS/RN, SEÇÃO X, Art. 12, inciso I.

(MVA-ST original: 33, 05%)

72 18

Aliq (4%): 55,77

Aliq (7%): 50,90

Aliq (12%):42,79

Medicamentos e Produtos Farmacêuticos– LISTA POSITIVA: NCM 3002 – Soros e vacinas, exceto de uso

veterinário; NCM 3003 e 3004 – Medicamentos, exceto de uso veterinário; NCM 3005.10.10 – Curativos (pensos) adesivos e outros artigos com uma camada adesiva, impregnados ou recobertos de substâncias farmacêuticas; NCM 3006.30 – Preparações opacificantes (contrastantes)

para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente.; NCM

3006.60.00 – Preparações químicas contraceptivas à base de hormônios Convênio ICMS 76/94 e ANEXO 191 do RICMS/RN, SEÇÃO X, Art. 12, inciso II. (MVA-ST original: 38, 24%)

73 18

Aliq (4%): 61,84

Aliq (7%): 56,78

Aliq (12%):48,36

Medicamentos e Produtos Farmacêuticos – LISTA NEUTRA: os demais produtos do Anexo único do

Convênio ICMS 76/94, incluídas as exceções da Lista Positiva e da Lista Negativa. (Convênio ICMS 76/94 e Convênio ICMS 92/15-Anexo XIV e Anexo XXI). Observação: Mamadeiras (3923.30.00; 3924.90.00; 3924.10.00; 4014.90.90; 7010.20.00); Chupetas e bicos

para mamadeiras e para chupetas de borracha (NCM/SH 4014.90.90) e de silicone (NCM/SH 3924.90.00;

3926.90.40;3926.90.90); Seringas (NCM/SH 9018.31) e Agulhas para seringas (NCM/SH 9018.32.1);

Provitaminas e Vitaminas (NCM/SH 2936); Contraceptivos (dispositivos intrauterinos - DIU) (NCM/SH

3926.90.90 e 9018.90.99); Fraldas /Absorventes Higiênicos (NCM/SH 9619.00.00); Algodão, atadura, esparadrapo, gazes, pensos, sinapismos, e outros, acondicionados para venda a retalho para usos medicinais,

cirúrgicos ou dentários, não impregnados ou recobertos de substâncias farmacêuticas (NCM 3005, exceto

3005.10.10); Haste flexível ou não, com uma ou ambas extremidades de algodão(NCM 5601.21.90); NCM 3306.10 – Dentifrícios; NCM 3306.20 – Fios dentais; NCM 3306.90 – Enxaguatórios bucais. Convênio ICMS 76/94 e ANEXO 191 do RICMS/RN, SEÇÃO X, Art. 12, inciso III e SEÇÃO XII, Art.15,

inciso II. (MVA-ST original: 41, 34%)

74 18

Aliq (4%): 65,47

Aliq (7%): 60,30

Aliq (12%): 51,68

Lubrificantes derivados de petróleo (NCM/SH 2710.19.3) Convênio ICMS 110/07 e ANEXO 191 do RICMS/RN, SEÇÃO VII, Art. 8º, item 7. Vide Ato COTEPE ICMS 42/2013 e atualizações.

(MVA –ST Original 61,31%)

75 18 96,72

8

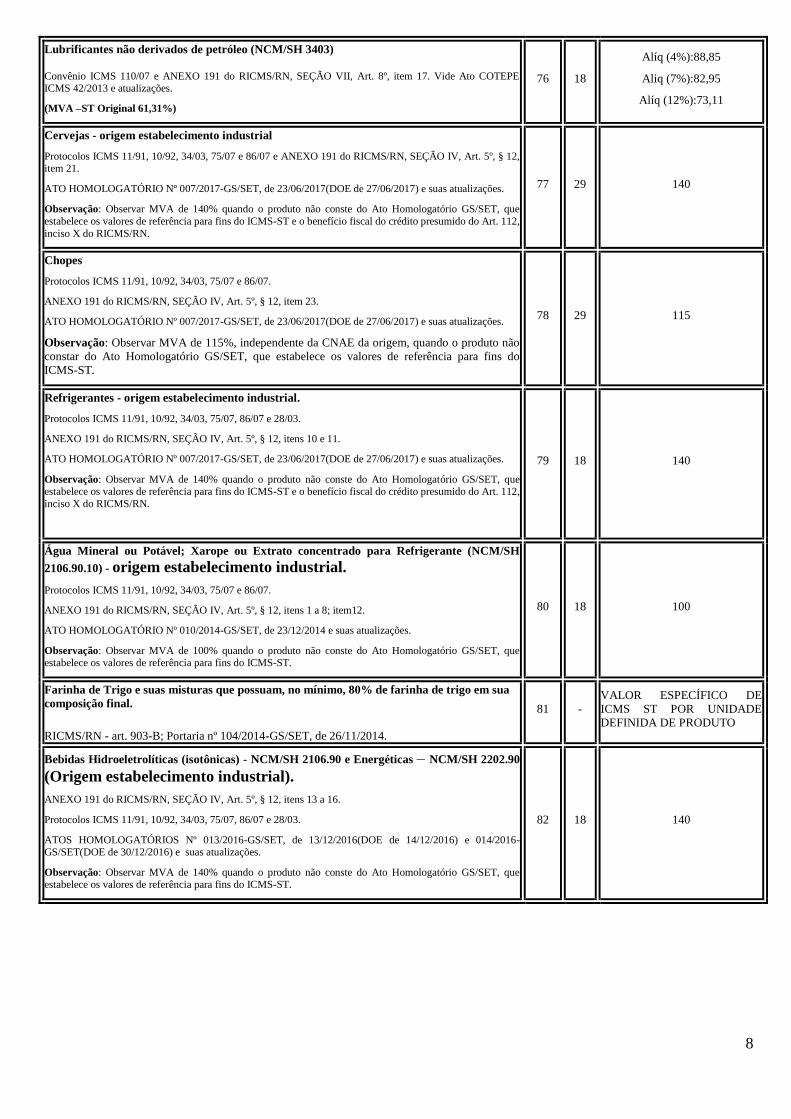

Lubrificantes não derivados de petróleo (NCM/SH 3403) Convênio ICMS 110/07 e ANEXO 191 do RICMS/RN, SEÇÃO VII, Art. 8º, item 17. Vide Ato COTEPE ICMS 42/2013 e atualizações.

(MVA –ST Original 61,31%)

76 18

Alíq (4%):88,85

Aliq (7%):82,95

Alíq (12%):73,11

Cervejas - origem estabelecimento industrial

Protocolos ICMS 11/91, 10/92, 34/03, 75/07 e 86/07 e ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, item 21.

ATO HOMOLOGATÓRIO Nº 007/2017-GS/SET, de 23/06/2017(DOE de 27/06/2017) e suas atualizações.

Observação: Observar MVA de 140% quando o produto não conste do Ato Homologatório GS/SET, que

estabelece os valores de referência para fins do ICMS-ST e o benefício fiscal do crédito presumido do Art. 112,

inciso X do RICMS/RN.

77 29 140

Chopes

Protocolos ICMS 11/91, 10/92, 34/03, 75/07 e 86/07.

ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, item 23.

ATO HOMOLOGATÓRIO Nº 007/2017-GS/SET, de 23/06/2017(DOE de 27/06/2017) e suas atualizações.

Observação: Observar MVA de 115%, independente da CNAE da origem, quando o produto não

constar do Ato Homologatório GS/SET, que estabelece os valores de referência para fins do

ICMS-ST.

78 29 115

Refrigerantes - origem estabelecimento industrial.

Protocolos ICMS 11/91, 10/92, 34/03, 75/07, 86/07 e 28/03.

ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, itens 10 e 11.

ATO HOMOLOGATÓRIO Nº 007/2017-GS/SET, de 23/06/2017(DOE de 27/06/2017) e suas atualizações.

Observação: Observar MVA de 140% quando o produto não conste do Ato Homologatório GS/SET, que estabelece os valores de referência para fins do ICMS-ST e o benefício fiscal do crédito presumido do Art. 112,

inciso X do RICMS/RN.

79 18 140

Água Mineral ou Potável; Xarope ou Extrato concentrado para Refrigerante (NCM/SH

2106.90.10) - origem estabelecimento industrial.

Protocolos ICMS 11/91, 10/92, 34/03, 75/07 e 86/07.

ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, itens 1 a 8; item12.

ATO HOMOLOGATÓRIO Nº 010/2014-GS/SET, de 23/12/2014 e suas atualizações.

Observação: Observar MVA de 100% quando o produto não conste do Ato Homologatório GS/SET, que estabelece os valores de referência para fins do ICMS-ST.

80 18 100

Farinha de Trigo e suas misturas que possuam, no mínimo, 80% de farinha de trigo em sua

composição final.

RICMS/RN - art. 903-B; Portaria nº 104/2014-GS/SET, de 26/11/2014.

81 - VALOR ESPECÍFICO DE

ICMS ST POR UNIDADE

DEFINIDA DE PRODUTO

Bebidas Hidroeletrolíticas (isotônicas) - NCM/SH 2106.90 e Energéticas – NCM/SH 2202.90

(Origem estabelecimento industrial).

ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, itens 13 a 16.

Protocolos ICMS 11/91, 10/92, 34/03, 75/07, 86/07 e 28/03.

ATOS HOMOLOGATÓRIOS Nº 013/2016-GS/SET, de 13/12/2016(DOE de 14/12/2016) e 014/2016-GS/SET(DOE de 30/12/2016) e suas atualizações.

Observação: Observar MVA de 140% quando o produto não conste do Ato Homologatório GS/SET, que estabelece os valores de referência para fins do ICMS-ST.

82 18 140

9

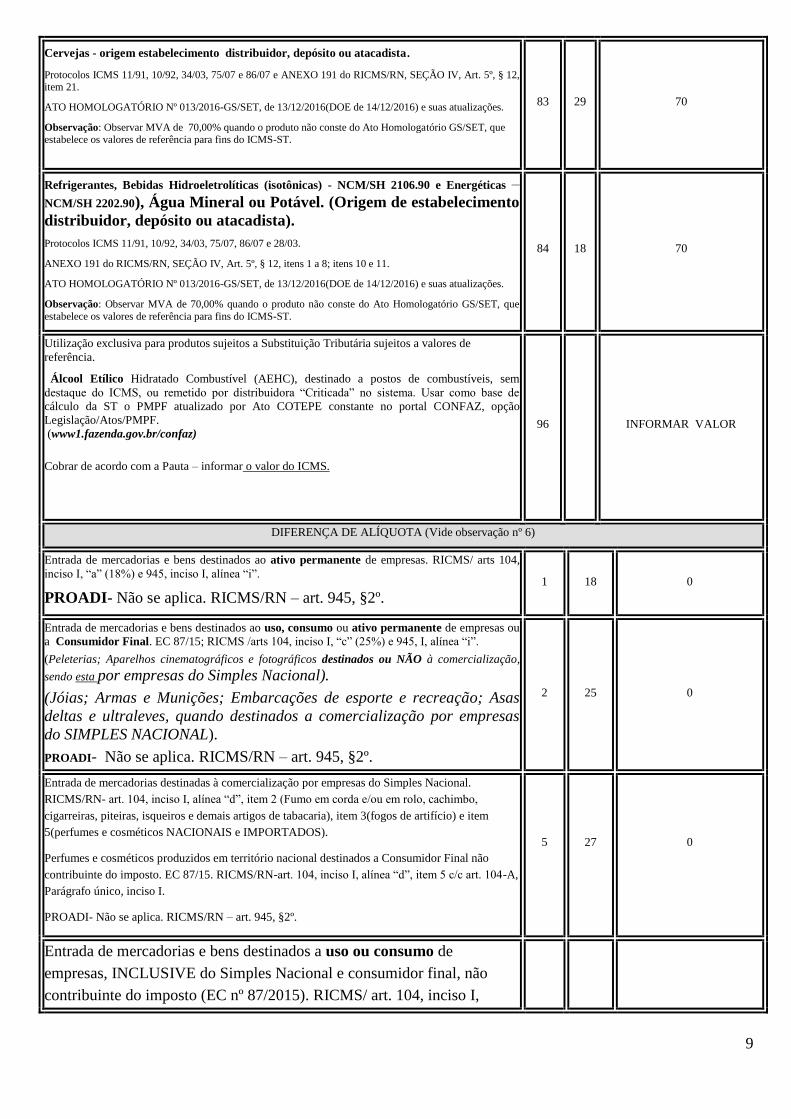

Cervejas - origem estabelecimento distribuidor, depósito ou atacadista.

Protocolos ICMS 11/91, 10/92, 34/03, 75/07 e 86/07 e ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, item 21.

ATO HOMOLOGATÓRIO Nº 013/2016-GS/SET, de 13/12/2016(DOE de 14/12/2016) e suas atualizações.

Observação: Observar MVA de 70,00% quando o produto não conste do Ato Homologatório GS/SET, que estabelece os valores de referência para fins do ICMS-ST.

83 29 70

Refrigerantes, Bebidas Hidroeletrolíticas (isotônicas) - NCM/SH 2106.90 e Energéticas –

NCM/SH 2202.90), Água Mineral ou Potável. (Origem de estabelecimento

distribuidor, depósito ou atacadista).

Protocolos ICMS 11/91, 10/92, 34/03, 75/07, 86/07 e 28/03.

ANEXO 191 do RICMS/RN, SEÇÃO IV, Art. 5º, § 12, itens 1 a 8; itens 10 e 11.

ATO HOMOLOGATÓRIO Nº 013/2016-GS/SET, de 13/12/2016(DOE de 14/12/2016) e suas atualizações.

Observação: Observar MVA de 70,00% quando o produto não conste do Ato Homologatório GS/SET, que

estabelece os valores de referência para fins do ICMS-ST.

84 18 70

Utilização exclusiva para produtos sujeitos a Substituição Tributária sujeitos a valores de

referência.

Álcool Etílico Hidratado Combustível (AEHC), destinado a postos de combustíveis, sem

destaque do ICMS, ou remetido por distribuidora “Criticada” no sistema. Usar como base de

cálculo da ST o PMPF atualizado por Ato COTEPE constante no portal CONFAZ, opção

Legislação/Atos/PMPF. (www1.fazenda.gov.br/confaz)

Cobrar de acordo com a Pauta – informar o valor do ICMS.

96 INFORMAR VALOR

DIFERENÇA DE ALÍQUOTA (Vide observação nº 6)

Entrada de mercadorias e bens destinados ao ativo permanente de empresas. RICMS/ arts 104,

inciso I, “a” (18%) e 945, inciso I, alínea “i”.

PROADI- Não se aplica. RICMS/RN – art. 945, §2º.

1

18

0

Entrada de mercadorias e bens destinados ao uso, consumo ou ativo permanente de empresas ou

a Consumidor Final. EC 87/15; RICMS /arts 104, inciso I, “c” (25%) e 945, I, alínea “i”.

(Peleterias; Aparelhos cinematográficos e fotográficos destinados ou NÃO à comercialização,

sendo esta por empresas do Simples Nacional).

(Jóias; Armas e Munições; Embarcações de esporte e recreação; Asas

deltas e ultraleves, quando destinados a comercialização por empresas

do SIMPLES NACIONAL).

PROADI- Não se aplica. RICMS/RN – art. 945, §2º.

2

25

0

Entrada de mercadorias destinadas à comercialização por empresas do Simples Nacional.

RICMS/RN- art. 104, inciso I, alínea “d”, item 2 (Fumo em corda e/ou em rolo, cachimbo,

cigarreiras, piteiras, isqueiros e demais artigos de tabacaria), item 3(fogos de artifício) e item

5(perfumes e cosméticos NACIONAIS e IMPORTADOS).

Perfumes e cosméticos produzidos em território nacional destinados a Consumidor Final não

contribuinte do imposto. EC 87/15. RICMS/RN-art. 104, inciso I, alínea “d”, item 5 c/c art. 104-A,

Parágrafo único, inciso I.

PROADI- Não se aplica. RICMS/RN – art. 945, §2º.

5

27

0

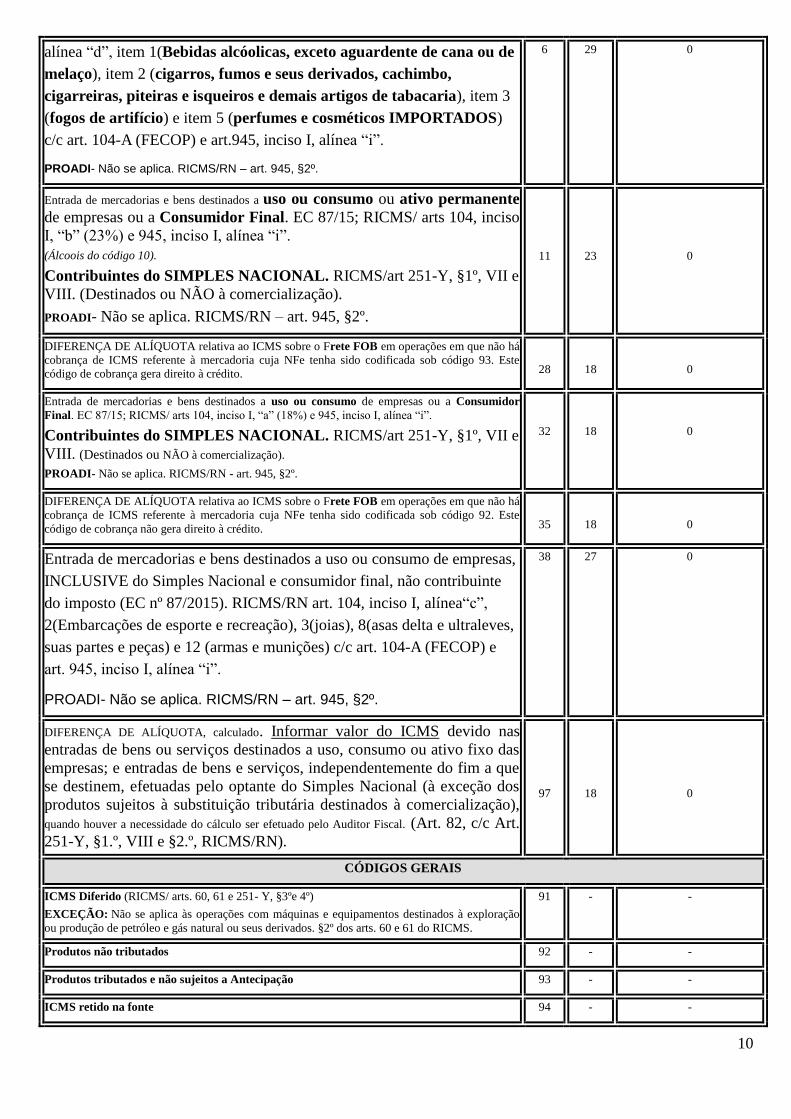

Entrada de mercadorias e bens destinados a uso ou consumo de

empresas, INCLUSIVE do Simples Nacional e consumidor final, não

contribuinte do imposto (EC nº 87/2015). RICMS/ art. 104, inciso I,

10

alínea “d”, item 1(Bebidas alcóolicas, exceto aguardente de cana ou de

melaço), item 2 (cigarros, fumos e seus derivados, cachimbo,

cigarreiras, piteiras e isqueiros e demais artigos de tabacaria), item 3

(fogos de artifício) e item 5 (perfumes e cosméticos IMPORTADOS)

c/c art. 104-A (FECOP) e art.945, inciso I, alínea “i”.

PROADI- Não se aplica. RICMS/RN – art. 945, §2º.

6 29 0

Entrada de mercadorias e bens destinados a uso ou consumo ou ativo permanente

de empresas ou a Consumidor Final. EC 87/15; RICMS/ arts 104, inciso

I, “b” (23%) e 945, inciso I, alínea “i”.

(Álcoois do código 10).

Contribuintes do SIMPLES NACIONAL. RICMS/art 251-Y, §1º, VII e

VIII. (Destinados ou NÃO à comercialização).

PROADI- Não se aplica. RICMS/RN – art. 945, §2º.

11

23

0

DIFERENÇA DE ALÍQUOTA relativa ao ICMS sobre o Frete FOB em operações em que não há

cobrança de ICMS referente à mercadoria cuja NFe tenha sido codificada sob código 93. Este

código de cobrança gera direito à crédito. 28 18 0

Entrada de mercadorias e bens destinados a uso ou consumo de empresas ou a Consumidor

Final. EC 87/15; RICMS/ arts 104, inciso I, “a” (18%) e 945, inciso I, alínea “i”.

Contribuintes do SIMPLES NACIONAL. RICMS/art 251-Y, §1º, VII e

VIII. (Destinados ou NÃO à comercialização).

PROADI- Não se aplica. RICMS/RN - art. 945, §2º.

32

18

0

DIFERENÇA DE ALÍQUOTA relativa ao ICMS sobre o Frete FOB em operações em que não há

cobrança de ICMS referente à mercadoria cuja NFe tenha sido codificada sob código 92. Este

código de cobrança não gera direito à crédito. 35 18 0

Entrada de mercadorias e bens destinados a uso ou consumo de empresas,

INCLUSIVE do Simples Nacional e consumidor final, não contribuinte

do imposto (EC nº 87/2015). RICMS/RN art. 104, inciso I, alínea“c”,

2(Embarcações de esporte e recreação), 3(joias), 8(asas delta e ultraleves,

suas partes e peças) e 12 (armas e munições) c/c art. 104-A (FECOP) e

art. 945, inciso I, alínea “i”.

PROADI- Não se aplica. RICMS/RN – art. 945, §2º.

38 27 0

DIFERENÇA DE ALÍQUOTA, calculado. Informar valor do ICMS devido nas

entradas de bens ou serviços destinados a uso, consumo ou ativo fixo das

empresas; e entradas de bens e serviços, independentemente do fim a que

se destinem, efetuadas pelo optante do Simples Nacional (à exceção dos

produtos sujeitos à substituição tributária destinados à comercialização),

quando houver a necessidade do cálculo ser efetuado pelo Auditor Fiscal. (Art. 82, c/c Art.

251-Y, §1.º, VIII e §2.º, RICMS/RN).

97 18 0

CÓDIGOS GERAIS

ICMS Diferido (RICMS/ arts. 60, 61 e 251- Y, §3ºe 4º)

EXCEÇÃO: Não se aplica às operações com máquinas e equipamentos destinados à exploração

ou produção de petróleo e gás natural ou seus derivados. §2º dos arts. 60 e 61 do RICMS.

91 - -

Produtos não tributados 92 - -

Produtos tributados e não sujeitos a Antecipação 93 - -

ICMS retido na fonte 94 - -

11

ICMS cobrado no Posto Fiscal AEHC - Álcool Etílico Hidratado Combustível, e AEOF - Álcool para fins não-combustíveis (não

considerar o Credenciamento). 95

-

-

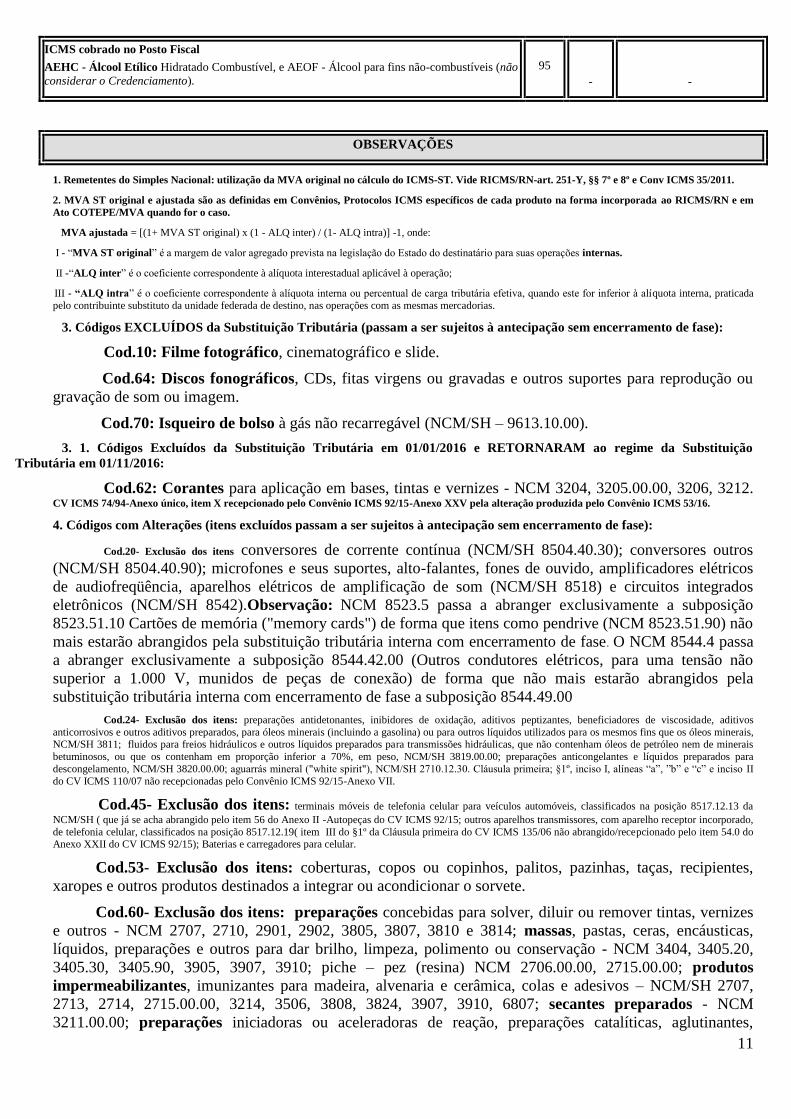

OBSERVAÇÕES

1. Remetentes do Simples Nacional: utilização da MVA original no cálculo do ICMS-ST. Vide RICMS/RN-art. 251-Y, §§ 7º e 8º e Conv ICMS 35/2011.

2. MVA ST original e ajustada são as definidas em Convênios, Protocolos ICMS específicos de cada produto na forma incorporada ao RICMS/RN e em

Ato COTEPE/MVA quando for o caso.

MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1, onde:

I - “MVA ST original” é a margem de valor agregado prevista na legislação do Estado do destinatário para suas operações internas.

II -“ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada

pelo contribuinte substituto da unidade federada de destino, nas operações com as mesmas mercadorias.

3. Códigos EXCLUÍDOS da Substituição Tributária (passam a ser sujeitos à antecipação sem encerramento de fase):

Cod.10: Filme fotográfico, cinematográfico e slide.

Cod.64: Discos fonográficos, CDs, fitas virgens ou gravadas e outros suportes para reprodução ou

gravação de som ou imagem.

Cod.70: Isqueiro de bolso à gás não recarregável (NCM/SH – 9613.10.00).

3. 1. Códigos Excluídos da Substituição Tributária em 01/01/2016 e RETORNARAM ao regime da Substituição

Tributária em 01/11/2016:

Cod.62: Corantes para aplicação em bases, tintas e vernizes - NCM 3204, 3205.00.00, 3206, 3212. CV ICMS 74/94-Anexo único, item X recepcionado pelo Convênio ICMS 92/15-Anexo XXV pela alteração produzida pelo Convênio ICMS 53/16.

4. Códigos com Alterações (itens excluídos passam a ser sujeitos à antecipação sem encerramento de fase):

Cod.20- Exclusão dos itens conversores de corrente contínua (NCM/SH 8504.40.30); conversores outros

(NCM/SH 8504.40.90); microfones e seus suportes, alto-falantes, fones de ouvido, amplificadores elétricos

de audiofreqüência, aparelhos elétricos de amplificação de som (NCM/SH 8518) e circuitos integrados

eletrônicos (NCM/SH 8542).Observação: NCM 8523.5 passa a abranger exclusivamente a subposição

8523.51.10 Cartões de memória ("memory cards") de forma que itens como pendrive (NCM 8523.51.90) não

mais estarão abrangidos pela substituição tributária interna com encerramento de fase. O NCM 8544.4 passa

a abranger exclusivamente a subposição 8544.42.00 (Outros condutores elétricos, para uma tensão não

superior a 1.000 V, munidos de peças de conexão) de forma que não mais estarão abrangidos pela

substituição tributária interna com encerramento de fase a subposição 8544.49.00

Cod.24- Exclusão dos itens: preparações antidetonantes, inibidores de oxidação, aditivos peptizantes, beneficiadores de viscosidade, aditivos

anticorrosivos e outros aditivos preparados, para óleos minerais (incluindo a gasolina) ou para outros líquidos utilizados para os mesmos fins que os óleos minerais, NCM/SH 3811; fluidos para freios hidráulicos e outros líquidos preparados para transmissões hidráulicas, que não contenham óleos de petróleo nem de minerais

betuminosos, ou que os contenham em proporção inferior a 70%, em peso, NCM/SH 3819.00.00; preparações anticongelantes e líquidos preparados para

descongelamento, NCM/SH 3820.00.00; aguarrás mineral ("white spirit"), NCM/SH 2710.12.30. Cláusula primeira; §1º, inciso I, alíneas “a”, ”b” e “c” e inciso II

do CV ICMS 110/07 não recepcionadas pelo Convênio ICMS 92/15-Anexo VII.

Cod.45- Exclusão dos itens: terminais móveis de telefonia celular para veículos automóveis, classificados na posição 8517.12.13 da

NCM/SH ( que já se acha abrangido pelo item 56 do Anexo II -Autopeças do CV ICMS 92/15; outros aparelhos transmissores, com aparelho receptor incorporado,

de telefonia celular, classificados na posição 8517.12.19( item III do §1º da Cláusula primeira do CV ICMS 135/06 não abrangido/recepcionado pelo item 54.0 do Anexo XXII do CV ICMS 92/15); Baterias e carregadores para celular.

Cod.53- Exclusão dos itens: coberturas, copos ou copinhos, palitos, pazinhas, taças, recipientes,

xaropes e outros produtos destinados a integrar ou acondicionar o sorvete.

Cod.60- Exclusão dos itens: preparações concebidas para solver, diluir ou remover tintas, vernizes

e outros - NCM 2707, 2710, 2901, 2902, 3805, 3807, 3810 e 3814; massas, pastas, ceras, encáusticas,

líquidos, preparações e outros para dar brilho, limpeza, polimento ou conservação - NCM 3404, 3405.20,

3405.30, 3405.90, 3905, 3907, 3910; piche – pez (resina) NCM 2706.00.00, 2715.00.00; produtos

impermeabilizantes, imunizantes para madeira, alvenaria e cerâmica, colas e adesivos – NCM/SH 2707,

2713, 2714, 2715.00.00, 3214, 3506, 3808, 3824, 3907, 3910, 6807; secantes preparados - NCM

3211.00.00; preparações iniciadoras ou aceleradoras de reação, preparações catalíticas, aglutinantes,

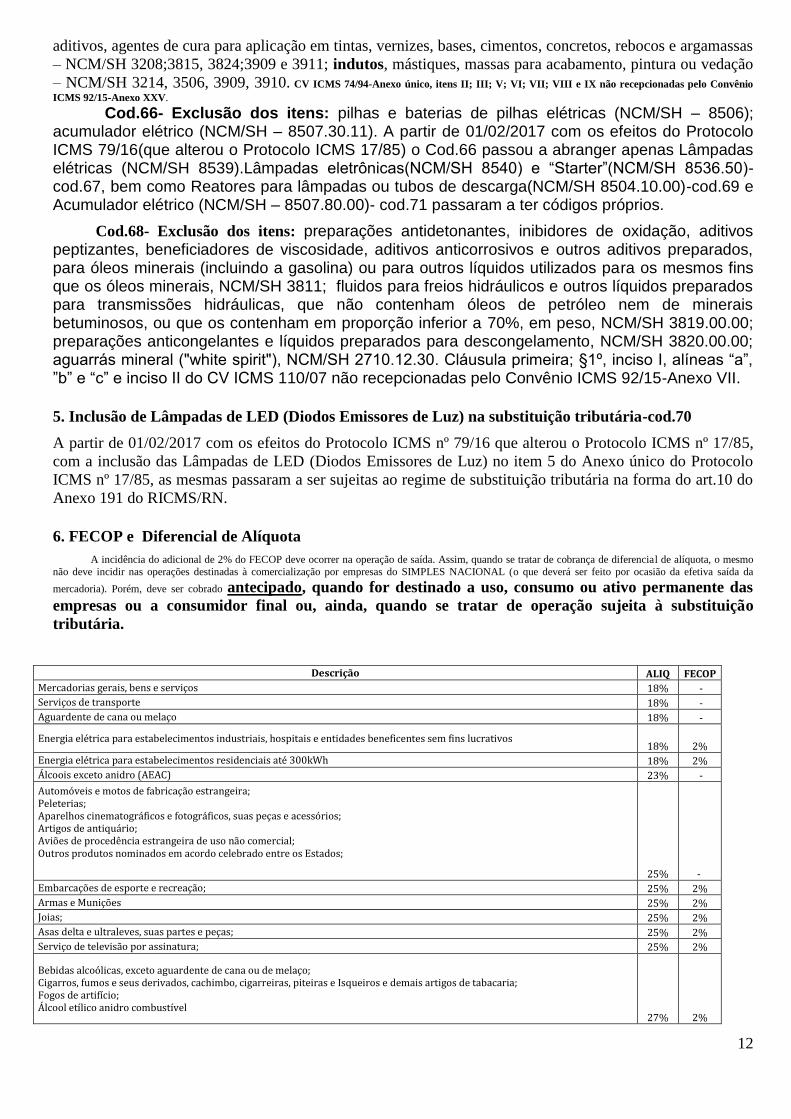

12

aditivos, agentes de cura para aplicação em tintas, vernizes, bases, cimentos, concretos, rebocos e argamassas

– NCM/SH 3208;3815, 3824;3909 e 3911; indutos, mástiques, massas para acabamento, pintura ou vedação

– NCM/SH 3214, 3506, 3909, 3910. CV ICMS 74/94-Anexo único, itens II; III; V; VI; VII; VIII e IX não recepcionadas pelo Convênio

ICMS 92/15-Anexo XXV. Cod.66- Exclusão dos itens: pilhas e baterias de pilhas elétricas (NCM/SH – 8506); acumulador elétrico (NCM/SH – 8507.30.11). A partir de 01/02/2017 com os efeitos do Protocolo ICMS 79/16(que alterou o Protocolo ICMS 17/85) o Cod.66 passou a abranger apenas Lâmpadas elétricas (NCM/SH 8539).Lâmpadas eletrônicas(NCM/SH 8540) e “Starter”(NCM/SH 8536.50)-cod.67, bem como Reatores para lâmpadas ou tubos de descarga(NCM/SH 8504.10.00)-cod.69 e Acumulador elétrico (NCM/SH – 8507.80.00)- cod.71 passaram a ter códigos próprios.

Cod.68- Exclusão dos itens: preparações antidetonantes, inibidores de oxidação, aditivos peptizantes, beneficiadores de viscosidade, aditivos anticorrosivos e outros aditivos preparados, para óleos minerais (incluindo a gasolina) ou para outros líquidos utilizados para os mesmos fins que os óleos minerais, NCM/SH 3811; fluidos para freios hidráulicos e outros líquidos preparados para transmissões hidráulicas, que não contenham óleos de petróleo nem de minerais betuminosos, ou que os contenham em proporção inferior a 70%, em peso, NCM/SH 3819.00.00; preparações anticongelantes e líquidos preparados para descongelamento, NCM/SH 3820.00.00; aguarrás mineral ("white spirit"), NCM/SH 2710.12.30. Cláusula primeira; §1º, inciso I, alíneas “a”, ”b” e “c” e inciso II do CV ICMS 110/07 não recepcionadas pelo Convênio ICMS 92/15-Anexo VII.

5. Inclusão de Lâmpadas de LED (Diodos Emissores de Luz) na substituição tributária-cod.70

A partir de 01/02/2017 com os efeitos do Protocolo ICMS nº 79/16 que alterou o Protocolo ICMS nº 17/85,

com a inclusão das Lâmpadas de LED (Diodos Emissores de Luz) no item 5 do Anexo único do Protocolo

ICMS nº 17/85, as mesmas passaram a ser sujeitas ao regime de substituição tributária na forma do art.10 do

Anexo 191 do RICMS/RN.

6. FECOP e Diferencial de Alíquota

A incidência do adicional de 2% do FECOP deve ocorrer na operação de saída. Assim, quando se tratar de cobrança de diferencial de alíquota, o mesmo

não deve incidir nas operações destinadas à comercialização por empresas do SIMPLES NACIONAL (o que deverá ser feito por ocasião da efetiva saída da

mercadoria). Porém, deve ser cobrado antecipado, quando for destinado a uso, consumo ou ativo permanente das

empresas ou a consumidor final ou, ainda, quando se tratar de operação sujeita à substituição

tributária.

Descrição ALIQ FECOP Mercadorias gerais, bens e serviços 18% - Serviços de transporte 18% - Aguardente de cana ou melaço 18% -

Energia elétrica para estabelecimentos industriais, hospitais e entidades beneficentes sem fins lucrativos 18% 2%

Energia elétrica para estabelecimentos residenciais até 300kWh 18% 2% Álcoois exceto anidro (AEAC) 23% - Automóveis e motos de fabricação estrangeira; Peleterias; Aparelhos cinematográficos e fotográficos, suas peças e acessórios; Artigos de antiquário; Aviões de procedência estrangeira de uso não comercial; Outros produtos nominados em acordo celebrado entre os Estados;

25% - Embarcações de esporte e recreação; 25% 2% Armas e Munições 25% 2% Joias; 25% 2% Asas delta e ultraleves, suas partes e peças; 25% 2% Serviço de televisão por assinatura; 25% 2%

Bebidas alcoólicas, exceto aguardente de cana ou de melaço; Cigarros, fumos e seus derivados, cachimbo, cigarreiras, piteiras e Isqueiros e demais artigos de tabacaria; Fogos de artifício; Álcool etílico anidro combustível

27% 2%

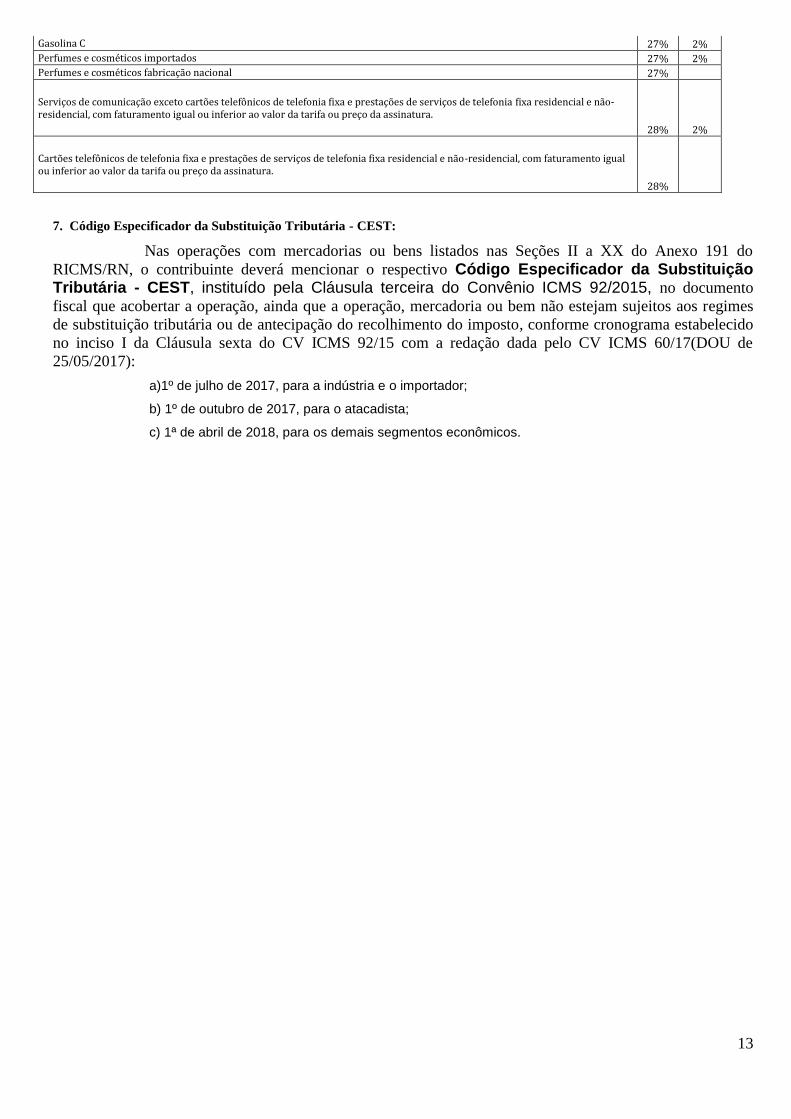

13

Gasolina C 27% 2% Perfumes e cosméticos importados 27% 2% Perfumes e cosméticos fabricação nacional 27%

Serviços de comunicação exceto cartões telefônicos de telefonia fixa e prestações de serviços de telefonia fixa residencial e não-residencial, com faturamento igual ou inferior ao valor da tarifa ou preço da assinatura.

28% 2%

Cartões telefônicos de telefonia fixa e prestações de serviços de telefonia fixa residencial e não-residencial, com faturamento igual ou inferior ao valor da tarifa ou preço da assinatura.

28%

7. Código Especificador da Substituição Tributária - CEST:

Nas operações com mercadorias ou bens listados nas Seções II a XX do Anexo 191 do

RICMS/RN, o contribuinte deverá mencionar o respectivo Código Especificador da Substituição Tributária - CEST, instituído pela Cláusula terceira do Convênio ICMS 92/2015, no documento

fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes

de substituição tributária ou de antecipação do recolhimento do imposto, conforme cronograma estabelecido

no inciso I da Cláusula sexta do CV ICMS 92/15 com a redação dada pelo CV ICMS 60/17(DOU de

25/05/2017):

a)1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista;

c) 1ª de abril de 2018, para os demais segmentos econômicos.