Tabela OP

6

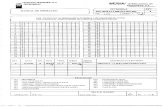

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento fiscal diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento fiscal idôneo emitido por contribuinte em situação fiscal regular. Determina a legislação do ICMS e do IPI que os dispositivos que concedem benefícios fiscais (isenção, diferimento, redução de base de cálculo etc.) às operações devem ser mencionados no campo "informações complementares" da Nota Fiscal, modelo 1 ou 1-A. Assim, elaboramos e divulgamos neste texto, um quadro sinótico que envolve as principais operações realizadas no âmbito do ICMS e do IPI, com base do RICMS/2000 e no RIPI/2002. Natureza de Operação Tributação Regras a Observar Dispositivos legais que devem constar na nota fiscal CFOP (Saídas) Amostra Grátis ICMS: Isenção. Deverão ser Observadas as condições para fruição desse benefício previstas nas legislações do ICMS e do IPI. ICMS: Isenção - art. 3° do Anexo I do Livro VI do RICMS/2000. 5.911 / 6.911 IPI: Isenção IPI: Isenção - art. 51 do RIPI/2002. A) tecidos: inciso IV; B)calçados: inciso V; C)Demais produtos: inciso III. Armazém-geral ICMS: Não incidência nas operações internas e tributada nas operações interestaduais. ICMS: se a operação envolver armazém-geral localizado nos estados de Goiás, Minas Gerais, Rio de Janeiro, Mato Grosso e Paraná, alíquota aplicável no retorno das mercadorias deverá ser a mesma utilizada na empresa (Portaria CAT n° 18/91). ICMS: não-incidência art. 7°, I (na remessa) e inciso III (no retorno), do Livro I do RICMS/2000. 5.106 / 6.106 / 7.106 IPI: Suspensão nas operações internas e interestaduais de remessa e retorno. IPI: suspensão - art. 42, III, do RIPI/2002. Arrendamento mercantil ICMS: não incidência na remessa a esse título e isenção na venda do bem arrendado ao arrendatário. ICMS: remessa - não incidência - art. 3° da LC n° 87/96. 5.101 / 5.102 / 5.949 Venda - isenção - art. 7° do Anexo I do Livro VI do RICMS/2000. IPI: não constitui fato gerador nas saídas subseqüentes à primeira (salvo se o produto tiver sido submetido à nova industrialização). IPI: art. 37, II, do RIPI/2002 Drawback ICMS: Isenção. ICMS: a isenção está condicionada à suspensão do pagamento do IPI e do imposto de importação. ICMS: isenção - art. 22 do Anexo I do Livro VI do RICMS/2000. 7.211 / 7.127 IPI: isenção ou suspensão 3.127 IPI: verificar o comunicado Decex n° 21/97, que consolidou as normas aplicáveis a esse regime. IPI: observar se a operação está beneficiada com isenção ou amparada pela suspensão do IPI.

Transcript of Tabela OP

TABELA DE OPERAÇÕES FISCAISOperações amparadas ou beneficiadas com tratamento fiscal diferenciado - Roteiro prático

Todas as operações que envolvam mercadorias devem estar acobertadas por documento fiscal idôneo emitido por contribuinte em situação fiscal regular.

Determina a legislação do ICMS e do IPI que os dispositivos que concedem benefícios fiscais (isenção, diferimento, redução de base de cálculo etc.) às operações devem ser mencionados no campo "informações complementares" da Nota Fiscal, modelo 1 ou 1-A.

Assim, elaboramos e divulgamos neste texto, um quadro sinótico que envolve as principais operações realizadas no âmbito do ICMS e do IPI, com base do RICMS/2000 e no RIPI/2002.

Natureza de Operação Tributação Regras a ObservarDispositivos legais que devem constar na nota

fiscalCFOP (Saídas)

Amostra Grátis ICMS: Isenção. Deverão ser Observadas as condições para fruição desse benefício previstas nas legislações do ICMS e do IPI.

ICMS: Isenção - art. 3° do Anexo I do Livro VI do RICMS/2000.

5.911 / 6.911

IPI: IsençãoIPI: Isenção - art. 51 do RIPI/2002.

A) tecidos: inciso IV; B)calçados: inciso V; C)Demais produtos: inciso III.

Armazém-geral ICMS: Não incidência nas operações internas e tributada nas operações interestaduais.

ICMS: se a operação envolver armazém-geral localizado nos estados de Goiás, Minas Gerais, Rio de Janeiro, Mato Grosso e Paraná, alíquota aplicável no retorno das mercadorias deverá ser a mesma utilizada na empresa (Portaria CAT n° 18/91).

ICMS: não-incidência art. 7°, I (na remessa) e inciso III (no retorno), do Livro I do RICMS/2000.

5.106 / 6.106 / 7.106

IPI: Suspensão nas operações internas e interestaduais de remessa e retorno.

IPI: suspensão - art. 42, III, do RIPI/2002.

Arrendamento mercantil ICMS: não incidência na remessa a esse título e isenção na venda do bem arrendado ao arrendatário.

ICMS: remessa - não incidência - art. 3° da LC n°87/96.

5.101 / 5.102 / 5.949

Venda - isenção - art. 7° do Anexo I do Livro VI do RICMS/2000.

IPI: não constitui fato gerador nas saídas subseqüentes à primeira (salvo se o produto tiver sido submetido à nova industrialização).

IPI: art. 37, II, do RIPI/2002

Drawback ICMS: Isenção. ICMS: a isenção está condicionada à suspensão do pagamento do IPI e do imposto de importação.

ICMS: isenção - art. 22 do Anexo I do Livro VI do RICMS/2000.

7.211 / 7.127IPI: isenção ou suspensão 3.127

IPI: verificar o comunicado Decex n° 21/97, que consolidou as normas aplicáveis a esse regime.

IPI: observar se a operação está beneficiada com isenção ou amparada pela suspensão do IPI.

Natureza de Operação Tributação Regras a ObservarDispositivos legais que devem constar na nota

fiscalCFOP (Saídas)

Exportação ICMS: não-incidência e manutenção de créditos;

ICMS: aplica-se a não incidência às exportações por meio de empresas exportadoras.

ICMS: 7.501a) exportação direta não incidência - art. 7° V, do RICMS/2000.

5.503 / 6.503IPI: 5.502 / 6.502A) imunidade: exportação direta;

5.501 / 6.501IPI: observar as condições impostas pelo RIPI/2002 para fruição da suspensão.

b) exportação indireta - §§ 1° e 2° do art. 7° do RICMS/2000

B) suspensão: exportação indireta.

IPI: imunidade - art. 18, II, do RIPI/2002 (exportação direta) ou suspensão - art. 42, V do RIPI/2002 (exportação indireta).

Exposição e feira de amostra

ICMS: isenção - remessa de retorno.

ICMS: isenção condicionada ao retorno da mercadoria ao remetente no prazo de 60 dias. Se as mercadorias forem destinadas à comercialização no local do evento deverão ser adotados os procedimentos previstos no RICMS/2000 para venda fora do estabelecimento (Portaria CAT n° 116/93)

ICMS: isenção - art. 33 do Anexo I do Livro VI do RICMS/2000.

5.914 / 6.914

IPI: suspensão - remessa e retorno. IPI: art. 42, II, do RIPI/2002

Importação ICMS: operação normalmente tributada.

ICMS: o fato gerador ocorre no desembaraço aduaneiro. Contribuinte é todo aquele que importar bens, ainda que sem habitualidade. O recolhimento deverá ser feito até o desembaraço aduaneiro. A base de cálculo é o valor constante do documento de importação acrescido do IPI e do imposto de importação, do IOF e das despesas aduaneiras. O ICMS integra a própria base de cálculo e deverá ser calculado pela alíquota interna.

No campo " Informações Complementares da Nota Fiscal, modelo 1 ou 1-A" deverá ser informada a repartição que liberou a mercadoria e os números ea data do documento correspondente.

3.101 / 3.102

IPI: operação normalmente tributada.

Obs: verificar na legislação se a operação realizada não está contemplada por benefício fiscal.

Industrialização ICMS: ICMS: A suspensão está condicionada ao retorno dos produtos industrializados no prazo de 180 dias (prorrogávelpor igual período a critério do fisco).

ICMS: suspensão - art. 402do livro (remessa); Suspensão sobre os insumos - art. 402 (retorno); ou diferimento sobre o valor acrescido - art. 403 do RICMS/2000.

5.901 / 6.901

a) suspensão na remessa; 5.902 / 6.902b) suspensão sobre os insumos recebidos nas operações internas (retorno).

5.122 / 6.1225.123 / 6.1235.124 / 6.1245.208 / 6.208

IPI: suspensão. 5.925 / 6.925Ocorre a tributação normal sobre as mercadorias empregadas e diferimento sobre o valor acrescido nas operações internas

IPI: suspensão: 5.924 / 6.924a) remessa: art. 42, VI, do RIPI/2002;

5.125 / 6.1255.903 / 6.903

b) retorno: art. 42, VII, do RIPI/2002.

Natureza de Operação Tributação Regras a ObservarDispositivos legais que devem constar na nota

fiscalCFOP (Saídas)

Áreas de Livre Comércio (ALC)

ICMS: isenção na remessa. ICMS / IPI: observar os procedimentos próprios aplicáveis a cada Município daALC

ICMS: isenção - art. 5° do Anexo I do Livro VI do RICMS/2000.

5.110 / 6.1105.109 / 6.109

IPI: Isenção na remessaIPI: arts. 93, 96, 99,102 e 105 do RIPI/2002.

Alienação de bens do Ativo Imobilizado

ICMS: não incidência nas saídas.

ICMS: deverão ser observados os procedimentos previstos nos §§ 10 e 11 do art. 61 do Livro I do RICMS/2000.

ICMS: não-incidência - art. 7°, XIV, do Livro I do RICMS/2000.

5.551 / 6.5515.553 / 6.553

IPI: não constitui fato gerador. IPI: art. 37,III, do

RIPI/2002.

Brindes ICMS / IPI: tributação normal nas aquisições e operação tributada na distribuição.

ICMS: deverão ser observadas as normas contidas nos arts. 455 a 458 do RICMS/2000.

ICMS: nota fiscal emitida nos termos do art. 456 ou 457 ou 458 do RICMS/2000

5.910 / 6.910

Conserto, revisão, limpeza, Lubrificação, Restauração, Recondicionamento, Emprestimo ou Locação com Retorno

ICMS: não incidência na remessa e no retorno.

ICMS: haverá incidência sobreas partes e peças empregadas nessa operação e incidência do ISS sobre a mão-de-obra.

ICMS: não incidência art. 7°, IX (na remessa) e X (no retorno), do RICMS/2000.

5.915 / 6.915 (Remessa)5.913 / 6.913 (Retorno)

IPI: não incidência art. 5°, XI, do RIPI/2002.IPI: não constitui fato gerador

Consignação industrial ICMS / IPI: operação tributada

ICMS: observar as regras do arts. 470 a 474 do RICMS/2000.

5.111 / 6.1115.112 / 6.1125.917 / 5.918

Consignação mercantil ICMS / IPI: operação tributada

ICMS: observar as regras dos arts. 465 a 469 do RICMS/2000.

5.115 / 6.1155.114 / 6.1145.113 / 6.113

IPI: art. 131, § 4° e arts. 423 a 426 do RIPI/2002.

5.917 / 5.918

Demonstração ICMS: suspensão nas operações internas e tributação nas interestaduais.

ICMS: a suspensão está condicionada ao retorno da mercadoria ao remetente no prazo de 60 dias (contado da saída)

ICMS: suspensão - art. 319a 325 do RICMS/2000

5.912 / 6.9125.913 / 6.913

IPI: tributação normal.Depósito fechado ICMS: não incidência (na

remessa e no retorno), nas operações internas e tributada nas operações interestaduais

ICMS: não incidência - art. 7°, II (remessa) ou III (retorno), do RICMS/2002

5.905 / 6.9055.906 / 6.9065.907 / 6.907

IPI: suspensão - art. 42, III, do RIPI/2002.IPI: suspensão (na remessa

e no retorno) nas operações internas e interestaduais.

Devolução ICMS / IPI: operação tributada ou amparada por benefício fiscal, se for o caso

ICMS/IPI: deverá ser observado o mesmo tratamento tributário em vigor por ocasião da saída da mercadoria do estabelecimento remetente. Deve-se anotar no documento fiscal de devolução o motivo dessa ocorrência.

5.202 / 6.202 / 7.2025.201 / 6.201 / 7.201

Natureza de Operação Tributação Regras a ObservarDispositivos legais que devem constar da nota

fiscalCFOP (Saídas)

Doação ICMS / IPI: operação tributária

ICMS: alguns casos estão beneficiados por isenção.

5.910 / 6.910

Substituição tributária ICMS / IPI: operação normalmente tributada

ICMS: verificar as hipóteses de aplicação desse regime.

5.412 / 6.4125.411 / 6.4115.410 / 6.410

IPI: consultar art. 26 e 46 do RIPI/2002.

5.413 / 6.4135.408 / 6.408

Verificar no RICMS/2000 e no RIPI/2002 as normas sobre a responsabilidade solidária pelo cumprimento das obrigações tributárias.

5.409 / 6.4095.415 / 6.4155.414 / 6.4145.4055.403 / 6.4036.4045.401 / 6.4015.402 / 6.402

Sucata ICMS: ICMS: observar os procedimentos previstos nos arts. 392 a 394 do RICMS/2000 DO Livro II do RICMS/2000

5.949 / 6.949a) operações internas - diferimento;

b) operações de saídas para outra UF - recolhimento antecipado pelo remetente

IPI: operação não tributada ou tributada, em alguns casos

Transferência de mercadoria

ICMS: não incidência sobre bens do Ativo Fixo e materiais de consumo. Tributada nas operações com mercadorias não enquadradas como as referidas.

ICMS: observar os procedimentos previstos nos arts. 38 e 39 do RICMS/2000

ICMS: não incidência - art. 7°, XIV (saída de bem do Ativo Fixo) e XV (saída, com destino a outro estabelecimento do mesmo titular, de material de uso ou consumo), do RICMS/2000.

5.151 / 6.1515.152 / 6.152

IPI: suspensão, exceto quando se tratar de filial varejista cuja operação será tributada.

IPI: suspensão - art. 42, XI (transferência para industrialização ou comércio), ou art. 42, XII (transferência de bens do Ativo Fixo), do RIPI/2002.

Vasilhames, recipientes ou embalagens

ICMS: isenção ICMS: a isenção está condicionada ao retorno desses bens ao estabelecimento remetente

ICMS: isenção - art. 82 do Anexo I do Livro VI do RICMS/2000.

5.920 / 6.920IPI: tributação normal nas saídas a título de venda e não incidência nos retornos desses produtos ao remetente se integrantes do seus Ativo Imobilizado.

5.921 / 6.921

IPI: Art. 6, inc. I do RIPI/2002.

Natureza de Operação Tributação Regras a ObservarDispositivos legais que devem constar na nota

fiscalCFOP (Saídas)

Locação de bens ICMS: não incidência (na remessa e no retorno), desde que os bens retornem ao remetente.

ICMS: não incidência - art. 7°, IX (remessa), ou inciso X (retorno), do Livro I do RICMS/2000.

5.949 / 6.949

IPI: primeira saída (tributada); demais saídas - não incidência (salvo se o produto tiver sido submetido a nova industrialização).

IPI: não incidência art. 37, II, do RIPI/2002.

Lojas Francas ICMS: isenção na comercialização

ICMS: o remetente, antes da saída do produto, deverá apresentar a Nota Fiscal à repartição fazendária a que estiver subordinado, ocasião em que deverá ser visada a 1ª via e retida 3ª e ou a 4ª via, conforme se tratar de operação interna ou interestadual.

ICMS: isenção - art. 44 do Anexo I do Livro VI do RICMS/2000.

5.101 / 5.102

IPI: isenção nas saídas de produtos nacionais do estabelecimento industrial ou equiparado com destino a loja franca.

IPI: Isenção - art. 51 do RIPI/2002.

Máquinas, aparelhos ou veículos usados

ICMS: redução da base de cálculo:

ICMS: a redução da base de cálculo está condicionada a que a entrada do produto não tenha sido onerada pelo imposto, que as operações de Entrada/Saída sejam comprovadas mediante documentos fiscais e sejam regularmente escrituradas

ICMS: base de cálculo reduzida - art. 11 do Anexo II do Livro VI do RICMS/2000.

5.102 / 6.102

A) 95% no caso de veículos, máquinas e aparelhos de uso agrícola;

B) 80%, demais máquinas e aparelhos

IPI: o imposto incidente sobre produtos usados, adquiridos de particulares ou não, que sofrerem processo de renovação ou recolhimento, deverá ser calculado sobre a diferença dos preços de aquisição e revenda

IPI: operação não tributada, caso a mercadoria não tiver sofrido processo industrial

Modelos, moldes, matrizes ICMS: não incidência (nas operações internas) e suspensão (nas internacionais).

ICMS: a não incidência está condicionada a que os bens sejam utilizados fora do estabelecimento para elaboração de produtos encomendados pelo remetente desde que devam retornar ao estabelecimento de origem. Na operação interestadual o retorno ao abrigo da suspensão deverá ocorrer no prazo máximo de 180 dias (contando da saída efetiva).

ICMS: não incidência - art. 7°, XIV , do RICMS/2000 (operações internas); suspensão - art. 327 do RICMS/2000 (operações interestaduais). Se esses bens forem destinados a outro estabelecimento para elaboração de produtos encomendados pelo remetente a operação deverá ser amparada pela suspensão do ICMS, caso em que deverão ser observados procedimentos previstos no art. 327 do RICMS/2000.

5.554 / 6.554

IPI: a suspensão está condicionada a que os bens sejam utilizados na fabricação de produtos encomendados pelo estabelecimento remetente e que a ele retornem IPI: suspensão - art. 42, XII

e XIII, do RIPI/2002

Natureza de Operação Tributação Regras a ObservarDispositivos legais que devem constar na nota

fiscalCFOP (Saídas)

Venda e Remessa à ordem ICMS / IPI: tributação normal (se houver a emissão de NF de simples faturamento, o ICMS não poderá ser destacado neste documento fiscal e sim no de remessa)

ICMS / IPI: emissão facultativa de simples faturamento.

ICMS: art. 129 do RICMS/2000

5.923 / 6.923 (Remessa)5.119 / 6.119 (Venda)

IPI: art. 128, I do RIPI/2002 5.120 / 6.1205.118 / 6.118

Venda e Remessa para entrega futura

ICMS / IPI: tributação normal (se houver a emissão de NF de simples faturamento, o ICMS não poderá ser destacado neste documento fiscal e sim no de remessa)

ICMS / IPI: emissão facultativa de simples faturamento.

ICMS: art. 129 do RICMS/2000

5.922 / 6.922 (Venda)5.117 / 6.117 (Remessa)

IPI: art. 128, I do RIPI/2002 5.116 / 6.116

Venda fora do estabelecimento

ICMS / IPI: operação normalmente tributada.

ICMS: observar os arts. 433 e 434 do RICMS/2000.

5.103 / 6.1035.104 / 6.1045.904 / 6.904

IPI: observar os arts. 401 a 403 do RIPI/2002

Venda a varejo em seção de estabelecimento industrial

ICMS / IPI: operação tributada.

ICMS: observar os arts. 134 do RICMS/2000.

5.101

IPI: observar os arts. 334 a 341 do RIPI/2002.

Zona Franca de Manaus (ZFM)

ICMS: isenção ICMS: o beneficio é aplicável nos casos de remessa para a ZFM destinados a comercialização ou industrialização de produtos em seu território. Excluem-se do benefício o açucar de cana, armas e munições, perfumes, fumo, bebidas alcoólicas e automóveis de passageiros.

ICMS: isenção - art. 84 do Anexo I do Livro VI do RICMS/2000.

5.110 / 6.110IPI: suspensão. 5.109 / 6.109

IPI: suspensão na remessa: - art. 71 do RIPI/2002.

IPI: os mesmos produtos, excetuados açúcar de cana, para qual não há previsão legal neste tributo. Poderão sair com suspensão os produtos nacionais remetidos com a finalidade de serem exportados e aqueles que, antes da remessa, forem enviados pelo seu fabricante a outro estabelecimento para industrialização adicional, por conta e ordem de terceiros.

FONTE: MAPA FISCAL Nº 24/2003REVISÃO: CONTAXCAMPINASPERÍODO: JANEIRO/2007