Teoria da contabilidade 1 - slid -

43

PROF:GISLANE VIANA (ESPECIALISTA EM AUDOTORIA E CONTROLADORIA)

-

Upload

gis-viana-de-brito -

Category

Economy & Finance

-

view

398 -

download

2

Transcript of Teoria da contabilidade 1 - slid -

PROF:GISLANE VIANA(ESPECIALISTA EM AUDOTORIA E CONTROLADORIA)

AP 1 – DIA 19 DE AGOSTO/ TERÇA – FEIRA;

AP 2 – DIA 1º DE SETEMBRO/ SEGUNDA-FEIRA;

AP 3 – DIA 10 DE SETEMBRO QUARTA - FEIRA;

NAF: DIA17 DE SETEMBRO

O que é contabilidade?

A Contabilidade é a ciência que estuda,interpreta e registra os fenômenos que afetamo patrimônio de uma entidade. Ela alcança suafinalidade através do registro e análise detodos os fatos relacionados com a formação, amovimentação e as variações do patrimônioadministrativo, vinculado à entidade, com o fimde assegurar seu controle e fornecer a seusadministradores as informações necessárias àação administrativa, bem como a seus titulares(proprietários do patrimônio) e demais pessoascom ele relacionadas, as informações sobre oestado patrimonial e o resultado das atividadesdesenvolvidas pela entidade para alcançar osseus fins.

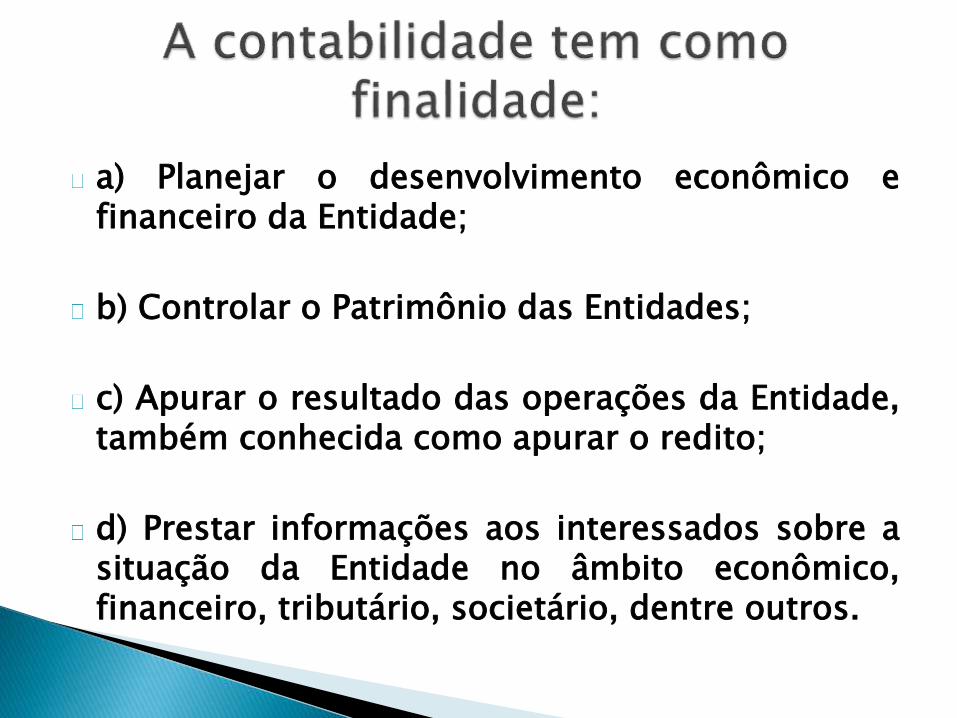

a) Planejar o desenvolvimento econômico efinanceiro da Entidade;

b) Controlar o Patrimônio das Entidades;

c) Apurar o resultado das operações da Entidade,também conhecida como apurar o redito;

d) Prestar informações aos interessados sobre asituação da Entidade no âmbito econômico,financeiro, tributário, societário, dentre outros.

Para uma compreensão sólidasobre a questão “o que écontabilidade” segue os exemplosa seguir:

a) Uma Loja “X” tem como “atividade fim”venda de roupas. Para adquirir mercadorias,essa empresa “X” compra a vista e /ou aprazo de seu Fornecedor. Observe: Comocontrolar as compras adequadamente? Comocontrolar as vendas? A empresa está tendolucro ou prejuízo? Tem que pagar impostosou não? Tem que pagar salários aosfuncionários da loja ou não?

b) O Governo Federal distribuiu remédiospara pobres no ano de 2008 para brasileirosque residem no Estado da Paraíbagratuitamente. Observe: Qual a origem dessedinheiro que comprou os medicamentos?Qual e como foi a forma de compra dessesmedicamentos? Qual foi o processo dedistribuição dos medicamentos?

c) O Banco “ABC” deseja saber se a Empresa“Y” tem a capacidade financeira para quitarempréstimos no futuro. Como oferecer aoBanco a resposta?

d) Sr. João da Silva necessita prestarinformações à Receita Federal sobre os seusbens. Como fazer isso?

Esses exemplos acima são perguntas que temcomo respostas a contabilidade. AContabilidade é uma ciência que com suastécnicas apresentam ao usuário diversasrespostas para sua tomada de decisão,pesquisa, análise, entendimentos, dentreoutros.

A EVOLUÇÃO HISTÓRICA DA CONTABILIDADE

Pensamento é um substantivo que indica oconjunto de fenômenos. É um processomental que permite aos seres modelarem omundo e com isso lidar com ele de umaforma efetiva e de acordo com suas metas,planos e desejos. Podem ser:

-Cognoscitivos (que se podem conhecer)

-Intelectivos (que se podem compreender)

O pensamento contábil é aquele que refleteas idéias , as opiniões, as reflexões doscontabilistas em determinada época emrelação a um conjunto de fênomenoshistóricos vividos pela Contabilidade emrelação ao seu objetivo. O objetivo principalda contabilidade é o de fornecer informaçõesúteis para os seus usuários

Nem todos os pensamentos convertem-se emteorias;

Nem todos alcançam valor histórico;

Precede a teoria contábil.

Para o estudo da evolução dopensamento contábil é de extremarelevância uma visão holística dahistória para que se possacompreender a contribuição decada região, povo, cultura paraformação da Ciência contábil.

A história da contabilidade é tãoantiga quanto a própria história dacivilização. Está ligada às primeirasmanifestações humanas danecessidade social de proteção àposse e de perpetuação einterpretação dos fatos ocorridos como objeto material de que o homemsempre dispôs para alcançar os finspropostos.

Deixando a caça, o homem voltou-seà organização da agricultura e dopastoreio. A organização econômicaacerca do direito do uso do soloacarretou em separatividade,rompendo a vida comunitária,surgindo divisões e o senso depropriedade. Assim, cada pessoacriava sua riqueza individual.

Ao morrer, o legado deixado por estapessoa não era dissolvido, maspassado como herança aos filhos ouparentes. A herança recebida dos pais(pater, patris), denominou-sepatrimônio. O termo passou a serutilizado para quaisquer valores,mesmo que estes não tivessem sidoherdados.

A origem da Contabilidade estáligada a necessidade de registrosdo comércio. Há indícios de queas primeiras cidades comerciaiseram dos fenícios. A prática docomércio não era exclusivadestes, sendo exercida nasprincipais cidades da Antiguidade.

A atividade de troca e venda doscomerciantes semíticos requeria oacompanhamento das variações de seusbens quando cada transação eraefetuada. As trocas de bens e serviçoseram seguidas de simples registros ourelatórios sobre o fato. Mas ascobranças de impostos, na Babilônia jáse faziam com escritas, emborarudimentares. Um escriba egípciocontabilizou os negócios efetuados pelogoverno de seu país no ano 2000 a.C.

À medida que o homem começava apossuir maior quantidade de valores,preocupava-lhe saber quantopoderiam render e qual a forma maissimples de aumentar as suas posses;tais informações não eram de fácilmemorização quando já em maiorvolume, requerendo registros

Foi o pensamento do "futuro" quelevou o homem aos primeirosregistros a fim de que pudesseconhecer as suas reais possibilidadesde uso, de consumo, de produção etc.

Com o surgimento das primeirasadministrações particulares aparecia anecessidade de controle, que nãopoderia ser feito sem o devidoregistro, a fim de que se pudesseprestar conta da coisa administrada.

É importante lembrarmos que naqueletempo não havia o crédito, ou seja, ascompras, vendas e trocas eram à vista.Posteriormente, empregavam-seramos de árvore assinalados comoprova de dívida ou quitação. Odesenvolvimento do papiro (papel) edo cálamo (pena de escrever) no Egitoantigo facilitou extraordinariamente oregistro de informações sobrenegócios.

A medida em que as operaçõeseconômicas se tornam complexas, oseu controle se refina. As escritasgovernamentais da República Romana(200 a.C.) já traziam receitas de caixaclassificadas em rendas e lucros, e asdespesas compreendidas nos itenssalários e perdas.

No período medieval, diversasinovações na contabilidade foramintroduzidas por governos locais epela igreja. Mas é somente na Itáliaque surge o termo Contabilitá.

CONTABILIDADE DO MUNDO ANTIGO- período que se inicia com asprimeiras civilizações e vai até 1202da Era Cristã, quando apareceu o LiberAbaci , da autoria Leonardo Fibonaci,o Pisano.

CONTABILIDADE DO MUNDO MEDIEVAL -período que vai de 1202 da Era Cristã até1494, quando apareceu o Tratactus deComputis et Scripturis (Contabilidade porPartidas Dobradas) de Frei Luca Paciolo,publicado em 1494, enfatizando que àteoria contábil do débito e do créditocorresponde à teoria dos números positivose negativos, obra que contribuiu parainserir a contabilidade entre os ramos doconhecimento humano.

CONTABILIDADE DO MUNDO MODERNO -período que vai de 1494 até 1840, com oaparecimento da Obra "La ContabilitàApplicatta alle Amministrazioni Private ePubbliche" , da autoria de Franscesco Villa,premiada pelo governo da Áustria. Obramarcante na história da Contabilidade.

CONTABILIDADE DO MUNDO CIENTÍFICO -período que se inicia em 1840 e continua atéos dias de hoje.

A contabilidade empírica, praticada pelohomem antigo, já tinha como objeto oPatrimônio, representado pelos rebanhos eoutros bens nos seus aspectos quantitativos.

Os primeiros registros processaram-se deforma rudimentar, na memória do homem.Como este é um ser pensante, inteligente, logoencontrou formas mais eficientes de processaros seus registros, utilizando gravações e outrosmétodos alternativos.

O inventário exercia um importante papel,pois a contagem era o método adotadopara o controle dos bens, que eramclassificados segundo sua natureza:rebanhos, metais, escravos, etc. A palavra"Conta" designa o agrupamento de itens damesma espécie.

As primeiras escritas contábeis datam dotérmino da Era da Pedra Polida, quando ohomem registrava os seus primeirosdesenhos e gravações.

Os primeiros controles eram estabelecidospelos templos, o que perdurou por váriosséculos.

Os suméricos e babilônicos, assim comoos assírios, faziam os seus registros empeças de argila, retangulares ou ovais,ficando famosas as pequenas tábuas deUruk, que mediam aproximadamente 2,5 a4,5 centímetros, tendo faces ligeiramenteconvexas.

Os registros combinavam o figurativo com onumérico. Gravava-se a cara do animal cujaexistência se queria controlar e o numerocorrespondente às cabeças existentes.

Embora rudimentar, o registro, em sua forma,assemelhava-se ao que hoje se processa. Onome da conta, "Matrizes" , por exemplo,substituiu a figura gravada, enquanto oaspecto numérico se tornou mais qualificado,com o acréscimo do valor monetário aoquantitativo. Esta evolução permitiu que,paralelamente à "Aplicação", se pudessedemonstrar, também, a sua "Origem" .

Há interessantes relatos bíblicos sobrecontroles contábeis, um dos quais o próprioJesus relatou em Lucas capítulo 16, versos1 a 7: o administrador que fraudou seusenhor, alterando os registros de valores areceber dos devedores.

No tempo de José, no Egito, houve talacumulação de bens que perderam a contado que se tinha! (Gênesis 41.49).

Houve um homem muito rico, de nome Jó,cujo patrimônio foi detalhadamente inventariadono livro de Jó, capítulo 1, verso 3. Depois deperder tudo, ele recupera os bens, e um novoinventário é apresentado em Jó, capítulo 42,verso 12.

Os bens e as rendas de Salomão tambémforam inventariados em 1º Reis 4.22-26 e10.14-17.

Em outra parábola de Jesus, há citação de umconstrutor, que faz contas para verificar se o quedispunha era suficiente para construir uma torre(Lucas 14.28-30).

Ainda, se relata a história de um devedor,que foi perdoado de sua dívida registrada(Mateus 18.23-27).

Tais relatos comprovam que, nos temposbíblicos, o controle de ativos era prática comum.

Em Itália, em 1202, foi publicado o livro"Liber Abaci" , de Leonardo Pisano.

Estudavam-se, na época, técnicasmatemáticas, pesos e medidas, câmbio, etc.,tornando o homem mais evoluído emconhecimentos comerciais e financeiros.

Se os sumérios-babilônios plantaram asemente da Contabilidade e os egípcios aregaram, foram os italianos que fizeram ocultivo e a colheita.

Foi um período importante na história domundo, especialmente na história daContabilidade, denominado a "Era Técnica" ,devido às grandes invenções, como moinhode vento, aperfeiçoamento da bússola, etc.,que abriram novos horizontes aosnavegadores, como Marco Pólo e outros.

A indústria artesanal proliferou com osurgimento de novas técnicas no sistema demineração e metalurgia. O comércioexterior incrementou-se por intermédio dosvenezianos, surgindo, como conseqüênciadas necessidades da época, o livro caixa,que recebia registros de recebimentos epagamentos em dinheiro. Já se utilizavam,de forma rudimentar, o débito e o crédito,oriundos das relações entre direitos eobrigações, e referindo-se, inicialmente, apessoas.

O aperfeiçoamento e o crescimento daContabilidade foram a conseqüência naturaldas necessidades geradas pelo advento docapitalismo, nos séculos XII e XIII. Oprocesso de produção na sociedadecapitalista gerou a acumulação de capital,alterando-se as relações de trabalho. Otrabalho escravo cedeu lugar ao trabalhoassalariado, tornando os registros maiscomplexos. No século X, apareceram asprimeiras corporações na Itália,transformando e fortalecendo a sociedadeburguesa.

O método das Partidas Dobradas teve suaorigem na Itália, embora não se possaprecisar em que região. O seu aparecimentoimplicou a adoção de outros livros quetornassem mais analítica a Contabilidade,surgindo, então, o Livro da Contabilidadede Custos.

O período moderno foi a fase da pré-ciência.Devem ser citados três eventos importantesque ocorreram neste período:

em 1453, os turcos tomam Constantinopla, oque fez com que grandes sábios bizantinosemigrassem, principalmente para Itália;

em 1492, é descoberta a América e, em1500, o Brasil, o que representava umenorme potencial de riquezas para algunspaíses europeus;

O Período Científico apresenta, nos seusprimórdios, dois grandes autores consagrados:Francesco Villa, escritor milanês, contabilistapúblico, que, com sua obra "La ContabilitàApplicatta alle administrazioni Private ePlubbliche", inicia a nova fase; e Fábio Bésta,escritor veneziano.

Os estudos envolvendo a Contabilidade fizeramsurgir três escolas do pensamento contábil: aprimeira, chefiada por Francisco Villa, foi a EscolaLombarda; a segunda, a Escola Toscana, chefiadapor Giusepe Cerboni; e a terceira, a EscolaVeneziana, por Fábio Bésta.

Embora o século XVII tivesse sido o berçoda era científica e Pascal já tivesseinventado a calculadora, a ciência daContabilidade ainda se confundia com aciência da Administração, e o patrimônio sedefinia como um direito, segundopostulados jurídicos.

Nessa época, na Itália, a Contabilidade jáchegara à universidade. A Contabilidadecomeçou a ser lecionada com a aula decomércio da corte, em 1809.